LA FISCALITÉ –L’IS -...

37

LA FISCALITÉ – L’IS -

Transcript of LA FISCALITÉ –L’IS -...

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

LA FISCALITÉ – L’IS -

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � �

QUE SIGNIFIE L'IS?

IIII

S S S S

Impôt

SociétéS S S S Société

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

LES TYPES DE SOCIETE?

SSSS SociétéPersonne Personne Personne Personne PhysiquePhysiquePhysiquePhysique

•Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;

•Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;

•Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;

Personne Personne Personne Personne MoraleMoraleMoraleMorale

•Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;

•Société Anonyme.Société Anonyme.Société Anonyme.Société Anonyme.

Autres Autres Autres Autres FormesFormesFormesFormes

•Société en participation;Société en participation;Société en participation;Société en participation;

•Société de fait;Société de fait;Société de fait;Société de fait;

•Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;

•Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.

Formes Formes Formes Formes ParticulièresParticulièresParticulièresParticulières

•Etablissements Publics;Etablissements Publics;Etablissements Publics;Etablissements Publics;

•Associations ;Associations ;Associations ;Associations ;

•Fonds crée par voie législative;Fonds crée par voie législative;Fonds crée par voie législative;Fonds crée par voie législative;

•Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

LES TYPES DE SOCIETE?

Personne Personne Personne Personne PhysiquePhysiquePhysiquePhysique

•Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;

•Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;

•Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;

SociétésSociétésSociétésSociétés Imposables/Imposables/Imposables/Imposables/ NonNonNonNon ImposablesImposablesImposablesImposables

Personne Personne Personne Personne MoraleMoraleMoraleMorale

•Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;

•Société Anonyme.Société Anonyme.Société Anonyme.Société Anonyme.

Autres Autres Autres Autres FormesFormesFormesFormes

•Société en participation;Société en participation;Société en participation;Société en participation;

•Société de fait;Société de fait;Société de fait;Société de fait;

•Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;

•Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.

Formes Formes Formes Formes ParticulièresParticulièresParticulièresParticulières

•Etablissements Publics;Etablissements Publics;Etablissements Publics;Etablissements Publics;

•Associations ;Associations ;Associations ;Associations ;

•Fonds crée par voie législative;Fonds crée par voie législative;Fonds crée par voie législative;Fonds crée par voie législative;

•Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

LES TYPES DE SOCIETE?

SociétésSociétésSociétésSociétés Imposables/Imposables/Imposables/Imposables/ NonNonNonNon ImposablesImposablesImposablesImposables

Personne Personne Personne Personne PhysiquePhysiquePhysiquePhysique

•Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;

•Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;

•Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;

Personne Personne Personne Personne MoraleMoraleMoraleMorale

•Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;

•Société Anonyme.Société Anonyme.Société Anonyme.Société Anonyme.

Autres Autres Autres Autres FormesFormesFormesFormes

•Société en participation;Société en participation;Société en participation;Société en participation;

•Société de fait;Société de fait;Société de fait;Société de fait;

•Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;

•Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.

Formes Formes Formes Formes ParticulièresParticulièresParticulièresParticulières

•Etablissements Publics;Etablissements Publics;Etablissements Publics;Etablissements Publics;

•Associations ;Associations ;Associations ;Associations ;

•Fonds crées par voie législative;Fonds crées par voie législative;Fonds crées par voie législative;Fonds crées par voie législative;

•Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

LES TYPES DE SOCIETE?

Personne Personne Personne Personne PhysiquePhysiquePhysiquePhysique

•Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;

•Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;

•Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;Option irrévocable

SociétésSociétésSociétésSociétés Imposables/Imposables/Imposables/Imposables/ NonNonNonNon ImposablesImposablesImposablesImposables

Personne Personne Personne Personne MoraleMoraleMoraleMorale

•Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;

•Société Anonyme.Société Anonyme.Société Anonyme.Société Anonyme.

Autres Autres Autres Autres FormesFormesFormesFormes

•Société en participation;Société en participation;Société en participation;Société en participation;

•Société de fait;Société de fait;Société de fait;Société de fait;

•Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;

•Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.

Formes Formes Formes Formes ParticulièresParticulièresParticulièresParticulières

•Etablissements Publics;Etablissements Publics;Etablissements Publics;Etablissements Publics;

•Associations ;Associations ;Associations ;Associations ;

•Fonds crées par voie législative;Fonds crées par voie législative;Fonds crées par voie législative;Fonds crées par voie législative;

•Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � �

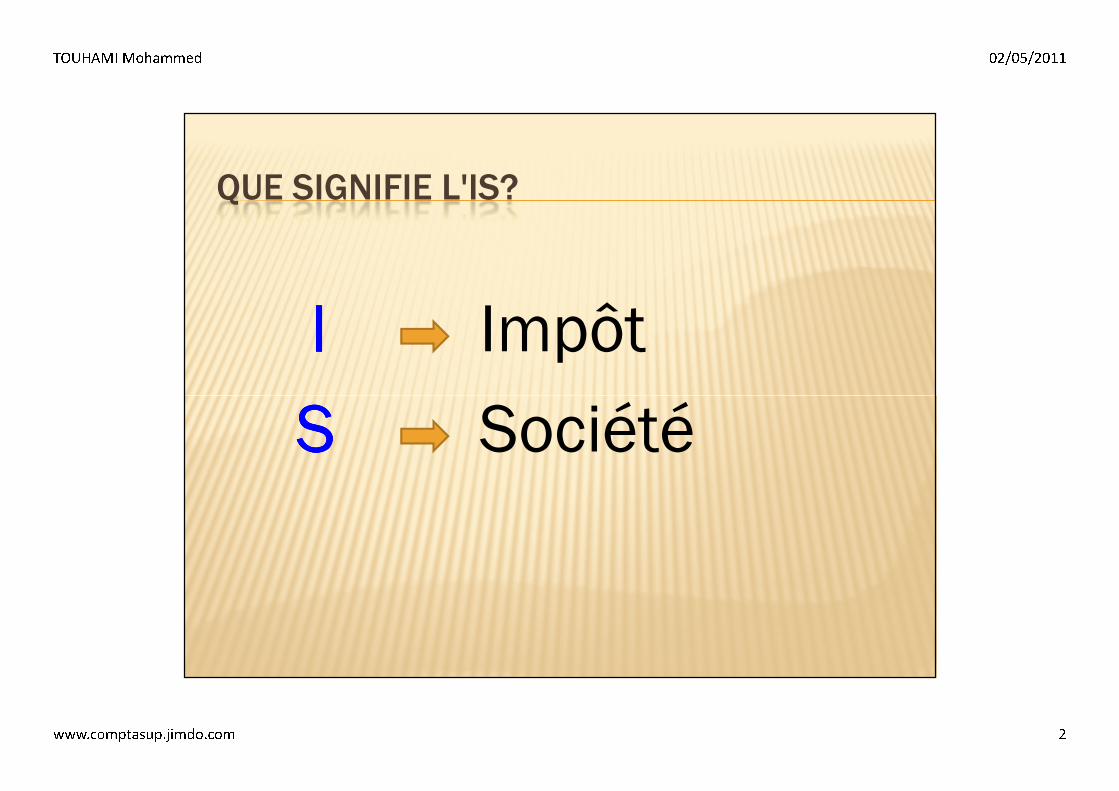

LES TYPES DE SOCIETE?

Personne Personne Personne Personne PhysiquePhysiquePhysiquePhysique

•Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;Entreprise Individuelle;

•Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;Société en Nom Collectif;

•Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;Société en Commandite Simple;Option irrévocable

SociétésSociétésSociétésSociétés Imposables/Imposables/Imposables/Imposables/ NonNonNonNon ImposablesImposablesImposablesImposables

Personne Personne Personne Personne MoraleMoraleMoraleMorale

•Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;Société à Responsabilité Limitée;

•Société Anonyme.Société Anonyme.Société Anonyme.Société Anonyme.

Autres Autres Autres Autres FormesFormesFormesFormes

•Société en participation;Société en participation;Société en participation;Société en participation;

•Société de fait;Société de fait;Société de fait;Société de fait;

•Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;Société à objet immobilier;

•Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.Groupement d’intérêt économique.

Formes Formes Formes Formes ParticulièresParticulièresParticulièresParticulières

•Etablissements Publics (Etablissements Publics (Etablissements Publics (Etablissements Publics (ayant une activité à caractère industriel, commercial, artisanal ou agricoleayant une activité à caractère industriel, commercial, artisanal ou agricoleayant une activité à caractère industriel, commercial, artisanal ou agricoleayant une activité à caractère industriel, commercial, artisanal ou agricole););););

•Associations (Associations (Associations (Associations (pour les opérations à but lucratifpour les opérations à but lucratifpour les opérations à but lucratifpour les opérations à but lucratif););););

•Fonds crées par voie législative;Fonds crées par voie législative;Fonds crées par voie législative;Fonds crées par voie législative;

•Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).Centre de coordination (filiale fonctionnelle).

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � !

TERRITORIALITÉ DE L’IS

Article 05.- territorialitéI. Les sociétés, qu'elles aient ou non un siège au Maroc , sontimposables à raison de l'ensemble des produits, bénéfices etimposables à raison de l'ensemble des produits, bénéfices etrevenus :� se rapportant aux biens qu'elles possèdent, à l’activité qu'ellesexercent et aux opérations lucratives qu'elles réalisent au Maroc ,même à titre occasionnel ;� dont le droit d’imposition est attribué au Maroc (convention).

Code Général des Impôts

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � "

LES EXONÉRATIONS :TEMPSTEMPSTEMPSTEMPS

Exonération PermanentesExonération PermanentesExonération PermanentesExonération Permanentes

Exonération Exonération Exonération Exonération (5 ans)(5 ans)(5 ans)(5 ans) IS de 8,75%IS de 8,75%IS de 8,75%IS de 8,75%

Exonération Exonération Exonération Exonération (5 ans)(5 ans)(5 ans)(5 ans) IS de 8,75% IS de 8,75% IS de 8,75% IS de 8,75% (20 ans)(20 ans)(20 ans)(20 ans)

Exonération Exonération Exonération Exonération (3 ans)(3 ans)(3 ans)(3 ans)

Exonération Exonération Exonération Exonération (4 ans)(4 ans)(4 ans)(4 ans)

Exonération Exonération Exonération Exonération (10 ans)(10 ans)(10 ans)(10 ans)

IS de 8,75% IS de 8,75% IS de 8,75% IS de 8,75% (5 ans)(5 ans)(5 ans)(5 ans)

IS de 8,75% IS de 8,75% IS de 8,75% IS de 8,75% (15 ans)(15 ans)(15 ans)(15 ans)

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

LES EXONÉRATIONS :

La liste englobe 27 sociétés

Les sociétés exportatrices - Les sociétés d’hôtellerie - « Casablanca Finance City »

Les sociétés installé dans les zones franches d’exportatrices - TMSA

Les sociétés agricoles

Les sociétés implantées dans certaines régions -Les sociétés artisanales - Ecoles Privés- les cités universitaires.

Les Centres de Gestion de Comptabilité

Les sociétés exploitant des gisements d’hydrocarbures

Les banques & holding offshore.

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

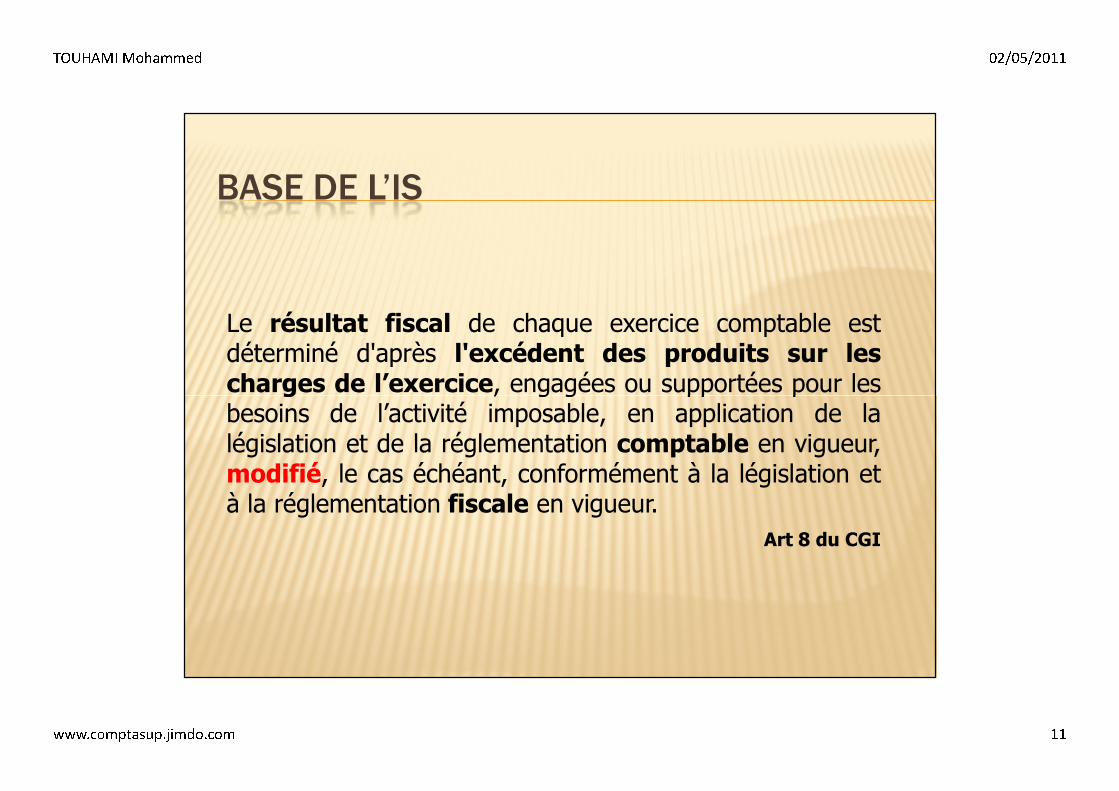

BASE DE L’IS

Le résultat fiscal de chaque exercice comptable estdéterminé d'après l'excédent des produits sur lescharges de l’exercice, engagées ou supportées pour lescharges de l’exercice, engagées ou supportées pour lesbesoins de l’activité imposable, en application de lalégislation et de la réglementation comptable en vigueur,modifié, le cas échéant, conformément à la législation età la réglementation fiscale en vigueur.

Art 8 du CGI

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

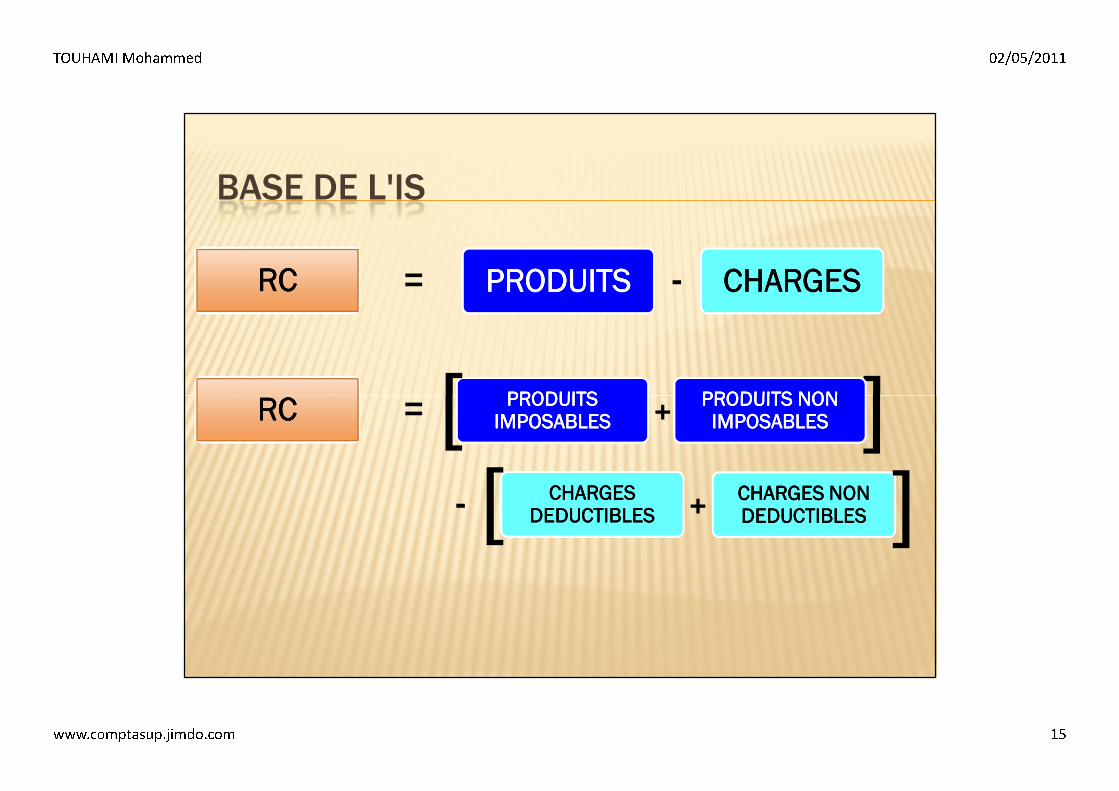

BASE DE L’IS

Produits Produits Produits Produits Charges Charges Charges Charges

-

RCRCRCRC

Produits Produits Produits Produits

ComptablesComptablesComptablesComptables

Charges Charges Charges Charges

ComptablesComptablesComptablesComptables

Législation Comptable

-

=

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

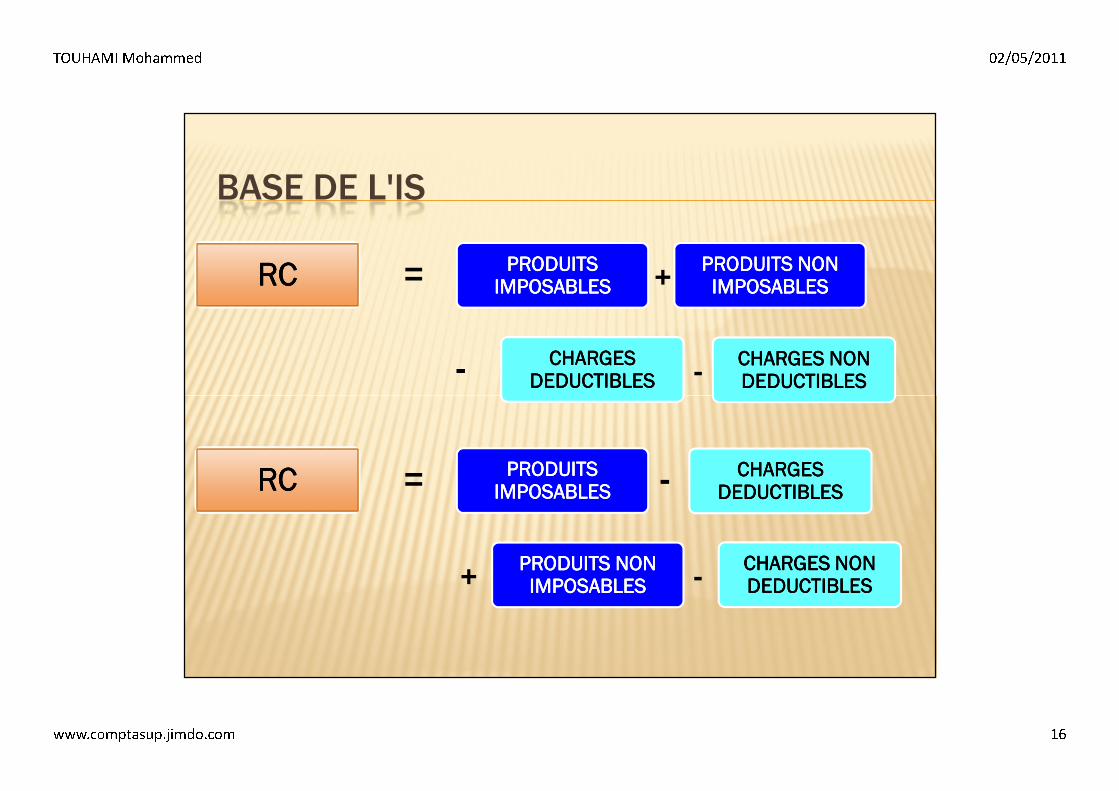

BASE DE L’IS

Charges Charges Charges Charges

Passage du Résultat Comptable au Résultat Fiscale

RCRCRCRC

Produits Non Produits Non Produits Non Produits Non

ImposablesImposablesImposablesImposables

Produits Produits Produits Produits

ImposablesImposablesImposablesImposables

Charges Non Charges Non Charges Non Charges Non

DéductiblesDéductiblesDéductiblesDéductibles

Charges Charges Charges Charges

DéductiblesDéductiblesDéductiblesDéductibles

-

=

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

BASE DE L’IS

Charges Charges Charges Charges

Passage du Résultat Comptable au Résultat Fiscale

R CR CR CR C

Produits Non Produits Non Produits Non Produits Non

ImposablesImposablesImposablesImposables

Produits Produits Produits Produits

ImposablesImposablesImposablesImposables

Charges Non Charges Non Charges Non Charges Non

DéductiblesDéductiblesDéductiblesDéductibles

Charges Charges Charges Charges

DéductiblesDéductiblesDéductiblesDéductibles

-

= F

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

BASE DE L'IS

RC RC RC RC -PRODUITSPRODUITSPRODUITSPRODUITS= CHARGESCHARGESCHARGESCHARGES

RC RC RC RC PRODUITS PRODUITS PRODUITS PRODUITS = [ ]PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON +RC RC RC RC PRODUITS PRODUITS PRODUITS PRODUITS IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES=

CHARGES CHARGES CHARGES CHARGES DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

[ ]-

PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES

CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES[ ]

+

+

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

BASE DE L'IS

RC RC RC RC PRODUITS PRODUITS PRODUITS PRODUITS IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES=

CHARGES CHARGES CHARGES CHARGES DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES-

PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES

CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

+

-

RC RC RC RC PRODUITS PRODUITS PRODUITS PRODUITS IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES=

CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

-

PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES

CHARGES CHARGES CHARGES CHARGES DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

+ -

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

BASE DE L'IS

RC RC RC RC PRODUITS PRODUITS PRODUITS PRODUITS IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES=

CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

-

PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES

CHARGES CHARGES CHARGES CHARGES DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

+ -

[ ]

RC RC RC RC =

CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES+ -

RF RF RF RF

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � !

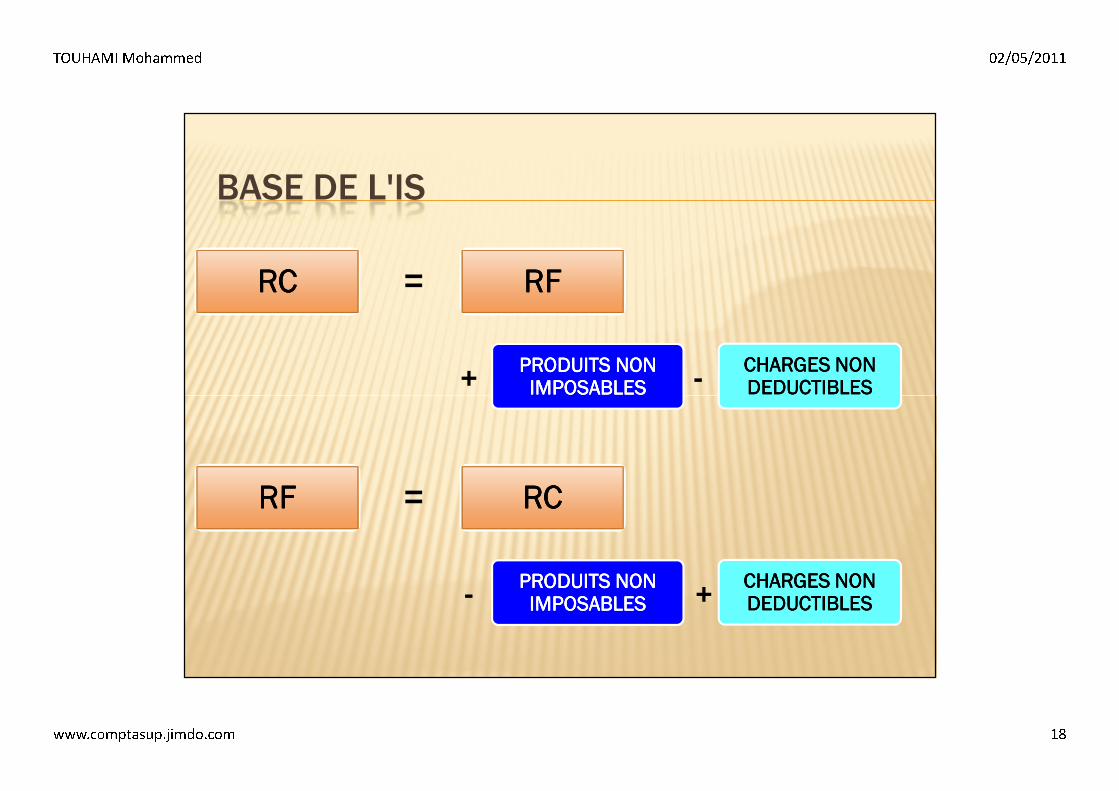

BASE DE L'IS

RC RC RC RC =

CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES+ -

RF RF RF RF

DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLESIMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES

RF RF RF RF =

CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLESDEDUCTIBLESDEDUCTIBLESDEDUCTIBLES

PRODUITS NON PRODUITS NON PRODUITS NON PRODUITS NON IMPOSABLESIMPOSABLESIMPOSABLESIMPOSABLES +-

RC RC RC RC

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � "

DETERMINATION DES PRODUITS IMPOSABLE

Le résultat fiscal de chaque exercice comptable estdéterminé d'après l'excédent des produits sur lescharges de l’exercice, engagées ou supportées pour lescharges de l’exercice, engagées ou supportées pour lesbesoins de l’activité imposable, en application de lalégislation et de la réglementation comptable en vigueur,modifié, le cas échéant, conformément à la législation età la réglementation fiscale en vigueur.

Art 8 du CGI

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

PRODUITS IMPOSABLES

• Le Chiffre d’AffairesLe Chiffre d’AffairesLe Chiffre d’AffairesLe Chiffre d’Affaires ImposableImposableImposableImposable

• La Variation des Stocks de ProduitsLa Variation des Stocks de ProduitsLa Variation des Stocks de ProduitsLa Variation des Stocks de Produits ImposableImposableImposableImposable

• Les Immobilisations produites par l’Ese Les Immobilisations produites par l’Ese Les Immobilisations produites par l’Ese Les Immobilisations produites par l’Ese elleelleelleelle----mêmemêmemêmemême

ImposableImposableImposableImposable

• Les Subventions d’ExploitationLes Subventions d’ExploitationLes Subventions d’ExploitationLes Subventions d’Exploitation Imposable (CM)Imposable (CM)Imposable (CM)Imposable (CM)

• Les Autres Produits d’ExploitationLes Autres Produits d’ExploitationLes Autres Produits d’ExploitationLes Autres Produits d’Exploitation ImposableImposableImposableImposable

• Les Reprises et transfert de chargesLes Reprises et transfert de chargesLes Reprises et transfert de chargesLes Reprises et transfert de chargesImposable Imposable Imposable Imposable

((((pour les reprise en fonction du pour les reprise en fonction du pour les reprise en fonction du pour les reprise en fonction du régime de la dotation)régime de la dotation)régime de la dotation)régime de la dotation)

PRODUITS D’EXPLOITATIONPRODUITS D’EXPLOITATIONPRODUITS D’EXPLOITATIONPRODUITS D’EXPLOITATION

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

PRODUITS IMPOSABLES

• Produits des TP et autres T ImmobProduits des TP et autres T ImmobProduits des TP et autres T ImmobProduits des TP et autres T ImmobImposableImposableImposableImposable

(sauf abattement 100%)(sauf abattement 100%)(sauf abattement 100%)(sauf abattement 100%)

• Gains de ChangeGains de ChangeGains de ChangeGains de Change Cas particulierCas particulierCas particulierCas particulier

• Intérêts courus et autres produits Intérêts courus et autres produits Intérêts courus et autres produits Intérêts courus et autres produits financiersfinanciersfinanciersfinanciers

Imposable Imposable Imposable Imposable

(sauf abattement 100%)(sauf abattement 100%)(sauf abattement 100%)(sauf abattement 100%)

• Produits net sur cession TVPProduits net sur cession TVPProduits net sur cession TVPProduits net sur cession TVP Cas particulierCas particulierCas particulierCas particulier

• Escomptes ObtenusEscomptes ObtenusEscomptes ObtenusEscomptes Obtenus ImposableImposableImposableImposable

• Les Reprises et transfert de chargesLes Reprises et transfert de chargesLes Reprises et transfert de chargesLes Reprises et transfert de charges ImposableImposableImposableImposable

PRODUITS FINANCIERSPRODUITS FINANCIERSPRODUITS FINANCIERSPRODUITS FINANCIERS

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � �

PRODUITS IMPOSABLES

• Produits de cession d’ImmobilisationProduits de cession d’ImmobilisationProduits de cession d’ImmobilisationProduits de cession d’Immobilisation Cas particulierCas particulierCas particulierCas particulier

• Subvention d’équilibre et Reprise sur Subvention d’équilibre et Reprise sur Subvention d’équilibre et Reprise sur Subvention d’équilibre et Reprise sur Subvention d’InvestissementSubvention d’InvestissementSubvention d’InvestissementSubvention d’Investissement

Imposable (CM)Imposable (CM)Imposable (CM)Imposable (CM)

• Rentrées sur créances soldéesRentrées sur créances soldéesRentrées sur créances soldéesRentrées sur créances soldées ImposableImposableImposableImposable

• Pénalités ,Dédits reçus et donsPénalités ,Dédits reçus et donsPénalités ,Dédits reçus et donsPénalités ,Dédits reçus et dons ImposableImposableImposableImposable

• Dégrèvement d’ImpôtDégrèvement d’ImpôtDégrèvement d’ImpôtDégrèvement d’Impôt Imposable Imposable Imposable Imposable (sauf IS & TVA)(sauf IS & TVA)(sauf IS & TVA)(sauf IS & TVA)

• Les Indemnités d’assurancesLes Indemnités d’assurancesLes Indemnités d’assurancesLes Indemnités d’assurances Cas particulierCas particulierCas particulierCas particulier

PRODUITS NON COURANTSPRODUITS NON COURANTSPRODUITS NON COURANTSPRODUITS NON COURANTS

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

CHARGES DEDUCTIBLES

• Charge liée à l’activité;

• Charge effective et justifiée;

•Etre comptabilisée;

•Se traduit par la diminution de

Conditions de •Se traduit par la diminution de

l’actif net de la société;

•Rattachement de la charge à sonexercice comptable;

•Cas particulier des factures dont leMt > 10.000 Dhs et payées enespèce (charge et immobilisation)

de déductibilité

d’une charges

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

CHARGES DEDUCTIBLES

• Les AchatsLes AchatsLes AchatsLes Achats DéductiblesDéductiblesDéductiblesDéductibles

• Les Autres charges ExternesLes Autres charges ExternesLes Autres charges ExternesLes Autres charges ExternesDéductibles Déductibles Déductibles Déductibles

(sauf cadeaux & Dons)(sauf cadeaux & Dons)(sauf cadeaux & Dons)(sauf cadeaux & Dons)

• Les Impôts et taxesLes Impôts et taxesLes Impôts et taxesLes Impôts et taxes DéductiblesDéductiblesDéductiblesDéductibles

• Les Charges du personnelLes Charges du personnelLes Charges du personnelLes Charges du personnel DéductiblesDéductiblesDéductiblesDéductibles

• Les Autres Charges d’ExploitationLes Autres Charges d’ExploitationLes Autres Charges d’ExploitationLes Autres Charges d’Exploitation DéductiblesDéductiblesDéductiblesDéductibles

• Les Provisions & DotationsLes Provisions & DotationsLes Provisions & DotationsLes Provisions & Dotations Cas particulierCas particulierCas particulierCas particulier

CHARGES D’EXPLOITATIONCHARGES D’EXPLOITATIONCHARGES D’EXPLOITATIONCHARGES D’EXPLOITATION

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

CHARGES DEDUCTIBLES

• Les charges d’intérêtsLes charges d’intérêtsLes charges d’intérêtsLes charges d’intérêts Cas particulierCas particulierCas particulierCas particulier

• Pertes de ChangePertes de ChangePertes de ChangePertes de Change Cas particulierCas particulierCas particulierCas particulier

• Escomptes AccordésEscomptes AccordésEscomptes AccordésEscomptes Accordés DéductiblesDéductiblesDéductiblesDéductibles• Escomptes AccordésEscomptes AccordésEscomptes AccordésEscomptes Accordés DéductiblesDéductiblesDéductiblesDéductibles

• Dotations FinancièresDotations FinancièresDotations FinancièresDotations Financières DéductiblesDéductiblesDéductiblesDéductibles

• Pertes sur créances liées à des TPPertes sur créances liées à des TPPertes sur créances liées à des TPPertes sur créances liées à des TP DéductiblesDéductiblesDéductiblesDéductibles

CHARGES FINANCIERESCHARGES FINANCIERESCHARGES FINANCIERESCHARGES FINANCIERES

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

CHARGES DEDUCTIBLES

• VNA des Immobilisations CédéesVNA des Immobilisations CédéesVNA des Immobilisations CédéesVNA des Immobilisations Cédées DéductiblesDéductiblesDéductiblesDéductibles

• Pénalités ,Dédits Pénalités ,Dédits Pénalités ,Dédits Pénalités ,Dédits DéductiblesDéductiblesDéductiblesDéductibles

• Rappel d’impôtsRappel d’impôtsRappel d’impôtsRappel d’impôts Déductibles Déductibles Déductibles Déductibles (sauf IS)(sauf IS)(sauf IS)(sauf IS)

• Amendes fiscalesAmendes fiscalesAmendes fiscalesAmendes fiscales Non DéductiblesNon DéductiblesNon DéductiblesNon Déductibles

•Amendes pénales (autres que celle du Code de Amendes pénales (autres que celle du Code de Amendes pénales (autres que celle du Code de Amendes pénales (autres que celle du Code de Travail, Code de la Route, Contrôle des prix)Travail, Code de la Route, Contrôle des prix)Travail, Code de la Route, Contrôle des prix)Travail, Code de la Route, Contrôle des prix)

DéductiblesDéductiblesDéductiblesDéductibles

• Perte sur créances irrécouvrablesPerte sur créances irrécouvrablesPerte sur créances irrécouvrablesPerte sur créances irrécouvrables Déductibles Déductibles Déductibles Déductibles (justification)(justification)(justification)(justification)

CHARGES NON COURANTESCHARGES NON COURANTESCHARGES NON COURANTESCHARGES NON COURANTES

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � �

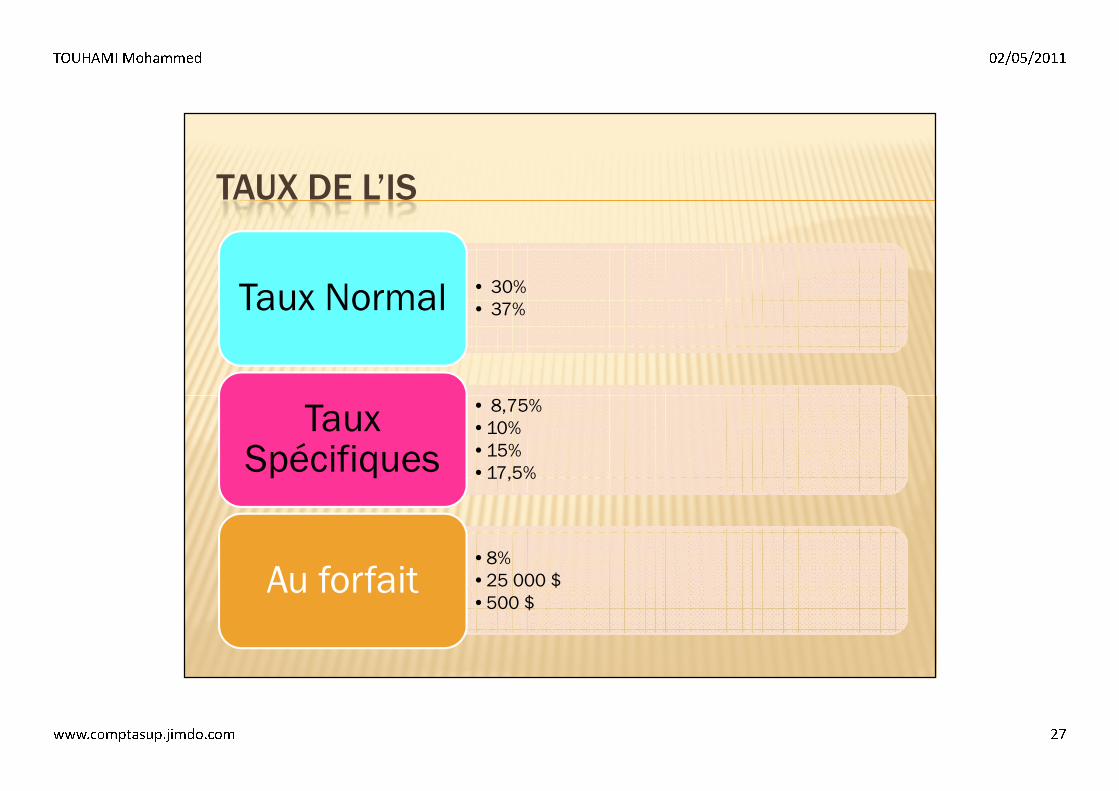

TAUX DE L’IS

• 30%

• 37%Taux Normal

• 8,75%Taux

• 8,75%

•10%

•15%

•17,5%

Taux Spécifiques

•8%

•25 000 $

•500 $Au forfait

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � !

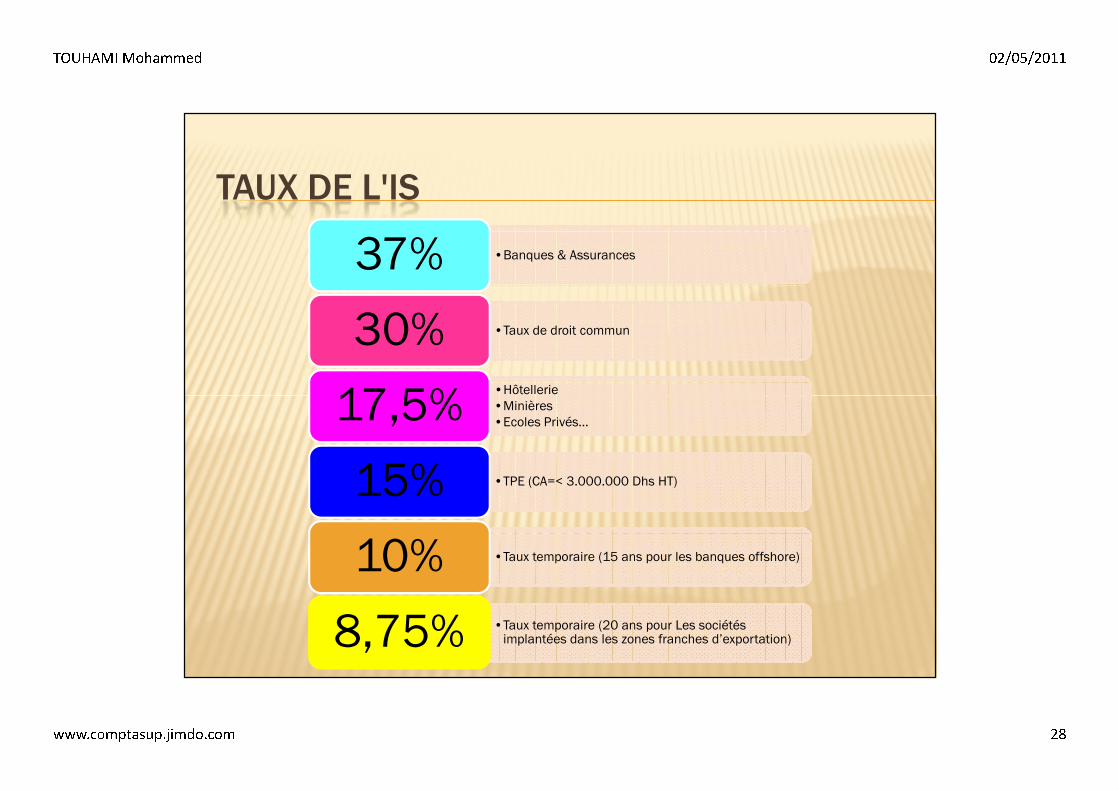

TAUX DE L'IS

•Banques & Assurances37%

•Taux de droit commun30%•Hôtellerie

17,5%•Hôtellerie

•Minières

•Ecoles Privés…17,5%

•TPE (CA=< 3.000.000 Dhs HT)15%

•Taux temporaire (15 ans pour les banques offshore)10%

•Taux temporaire (20 ans pour Les sociétés implantées dans les zones franches d’exportation)8,75%

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � "

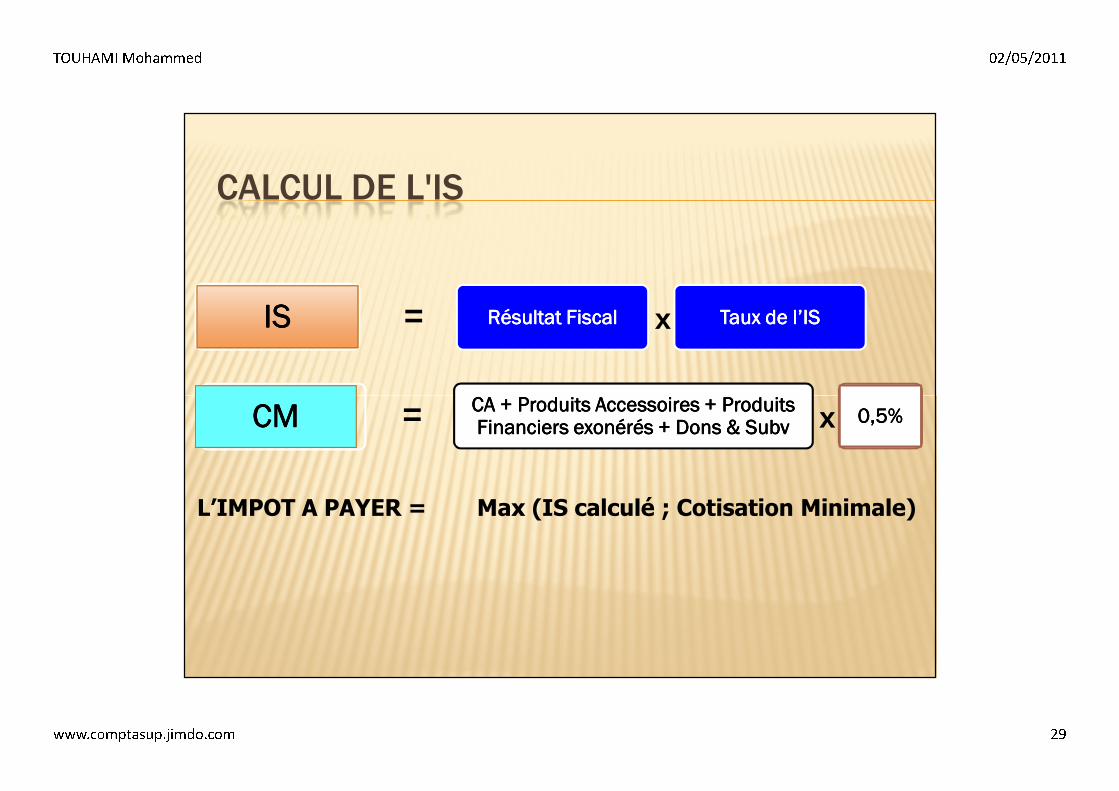

CALCUL DE L'IS

IS IS IS IS Résultat FiscalRésultat FiscalRésultat FiscalRésultat Fiscal= Taux de l’ISTaux de l’ISTaux de l’ISTaux de l’ISx

CM CM CM CM = CA + Produits Accessoires + Produits CA + Produits Accessoires + Produits CA + Produits Accessoires + Produits CA + Produits Accessoires + Produits CM CM CM CM = CA + Produits Accessoires + Produits CA + Produits Accessoires + Produits CA + Produits Accessoires + Produits CA + Produits Accessoires + Produits Financiers exonérés + Dons & Financiers exonérés + Dons & Financiers exonérés + Dons & Financiers exonérés + Dons & SubvSubvSubvSubv

0,5%0,5%0,5%0,5%x

Max (IS calculé ; Cotisation Minimale)L’IMPOT A PAYER =

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

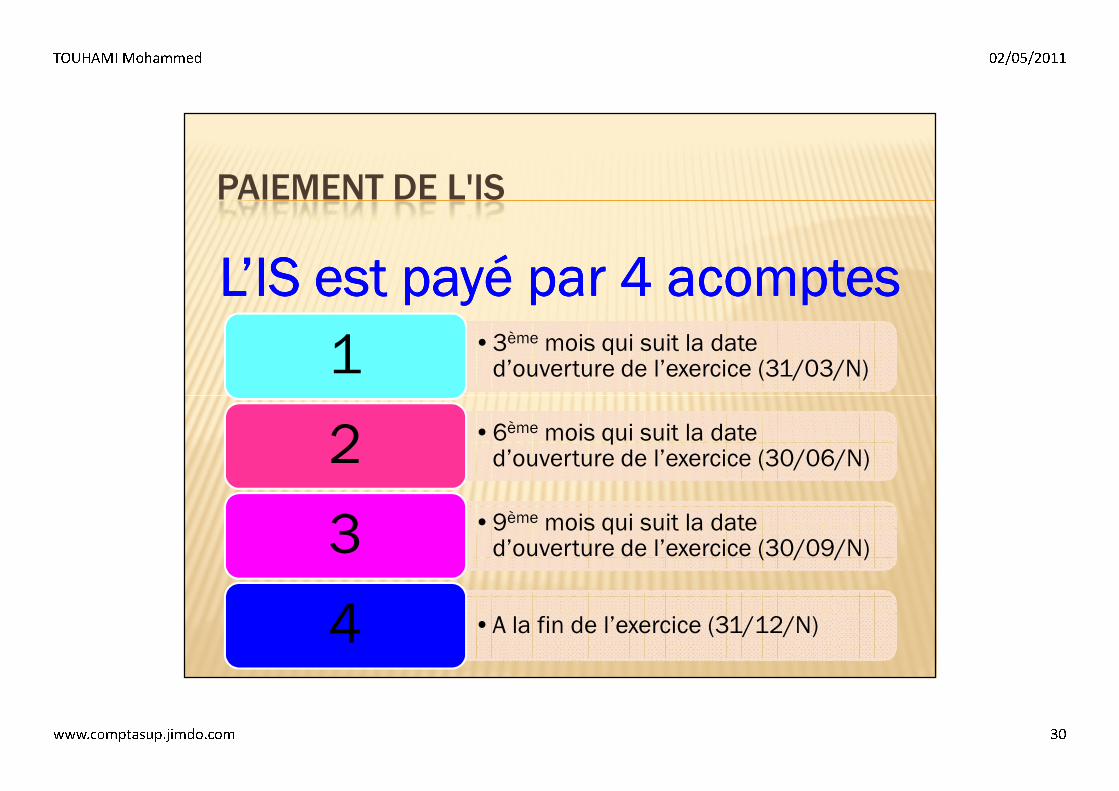

PAIEMENT DE L'IS

L’IS est payé par 4 acomptesL’IS est payé par 4 acomptesL’IS est payé par 4 acomptesL’IS est payé par 4 acomptes•3ème mois qui suit la date d’ouverture de l’exercice (31/03/N)1

•6ème mois qui suit la date d’ouverture de l’exercice (30/06/N)2

•9ème mois qui suit la date d’ouverture de l’exercice (30/09/N)3

•A la fin de l’exercice (31/12/N)4

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

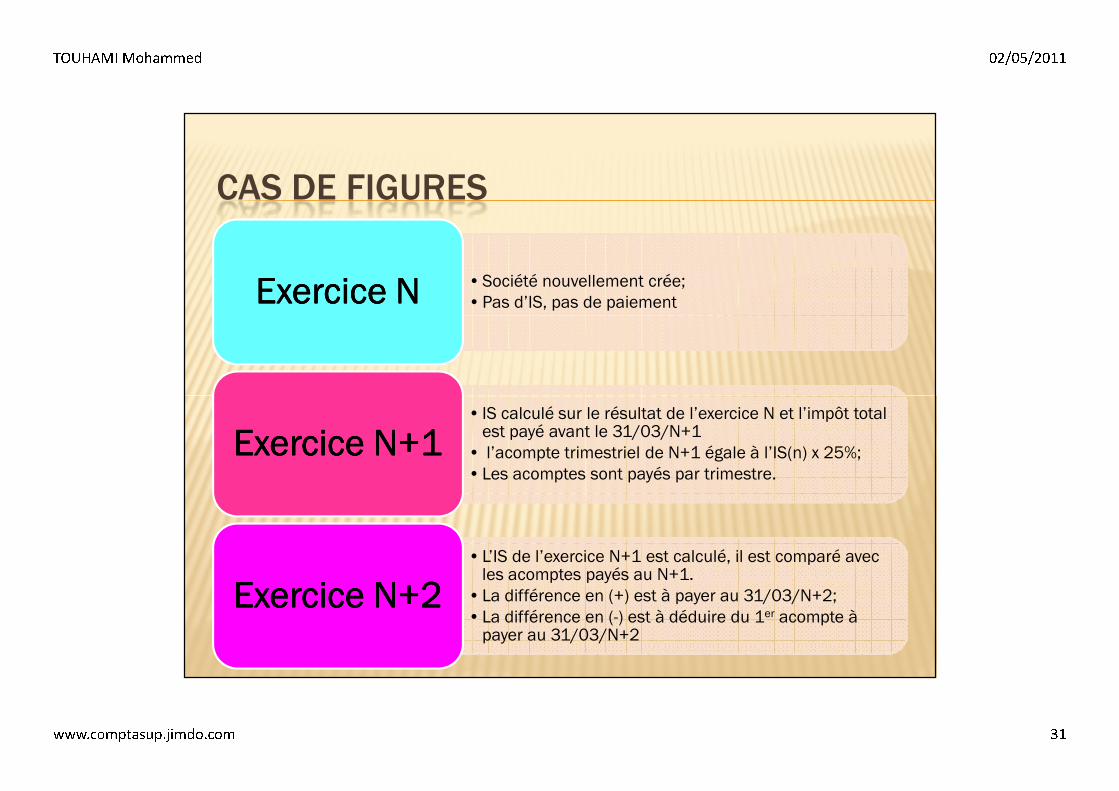

CAS DE FIGURES

•Société nouvellement crée;

•Pas d’IS, pas de paiementExercice NExercice NExercice NExercice N

•IS calculé sur le résultat de l’exercice N et l’impôt total est payé avant le 31/03/N+1

• l’acompte trimestriel de N+1 égale à l’IS(n) x 25%;

•Les acomptes sont payés par trimestre.

Exercice N+1Exercice N+1Exercice N+1Exercice N+1

•L’IS de l’exercice N+1 est calculé, il est comparé avec les acomptes payés au N+1.

•La différence en (+) est à payer au 31/03/N+2;

•La différence en (-) est à déduire du 1er acompte à payer au 31/03/N+2

Exercice N+2Exercice N+2Exercice N+2Exercice N+2

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �

LA RETENUE A LA SOURCE

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

L'IMPOT RETENU À LA SOURCE

Retenue à la SourceRetenue à la SourceRetenue à la SourceRetenue à la Source ISIS SpécifiqueIS SpécifiqueIS SpécifiqueIS Spécifique

•Société « Versant » qui qui qui qui procède à la RSprocède à la RSprocède à la RSprocède à la RS

A

•Société « Recevant » qui reçoit un produit qui reçoit un produit qui reçoit un produit qui reçoit un produit «««« NetNetNetNet »»»»

B

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

BASE DE L'IMPOT RETENU À LA SOURCE

• Distribution de bénéfice

• Boni de liquidation

Produits des actions et

parts sociales

•Obligations•Obligations

•Prêts

•Opération de pension

Produits de placements

•Redevances sur droit ou licence

•Location et transport

•Commissions et honoraires…

Produits bruts des sociétés non résidentes

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

TAUX DE L'IS -RETENUE À LA SOURCE-

•Produits des actions et parts sociales

•Produits bruts des sociétés non résidentes

10%résidentes

•Produits de placements à revenu fixe

20%

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � � �

SCHEMA DE LA RETENUE À LA SOURCE

Distribue des dividendes

A

B C

RSRSRSRS

Personne

Physique

BPersonne

Morale

C

Résidente

DNon

Résidente

E

RSRSRSRS

� � � � � � � � � � � � � � � � � � � �

� � � � � � � � � � � � � � � � � � � �