LA DEMANDE D’ASSURANCE©tation de la condition du 1er ordre: ... •Dans cette condition du 1er...

52

LA DEMANDE D’ASSURANCE ECONOMIE DE L’ASSURANCE 1 ère PARTIE

Transcript of LA DEMANDE D’ASSURANCE©tation de la condition du 1er ordre: ... •Dans cette condition du 1er...

LA DEMANDE D’ASSURANCE

ECONOMIE DE L’ASSURANCE1ère PARTIE

1. L’assurance optimale dans le cadre du modèle à 2 états

• Hypothèses : – L’individu, risquophobe (fonction d’utilité U(.)

strictement concave, U’(.)>0, U’’(.)<0) qui fait face à un risque purement accidentel ;

– Doté d’une richesse initiale W0, il est confronté à une

probabilité q (0<q<1) de perdre un montant x

– Deux états aléatoires : W1

(favorable) et W2

(défavorable), de probabilités respectives (1-q) et q ;

– L’individu a la possibilité de s’assurer : en échange

d’une prime d’assurance P, il a la possibilité d’obtenir une indemnité I en cas de sinistre ;

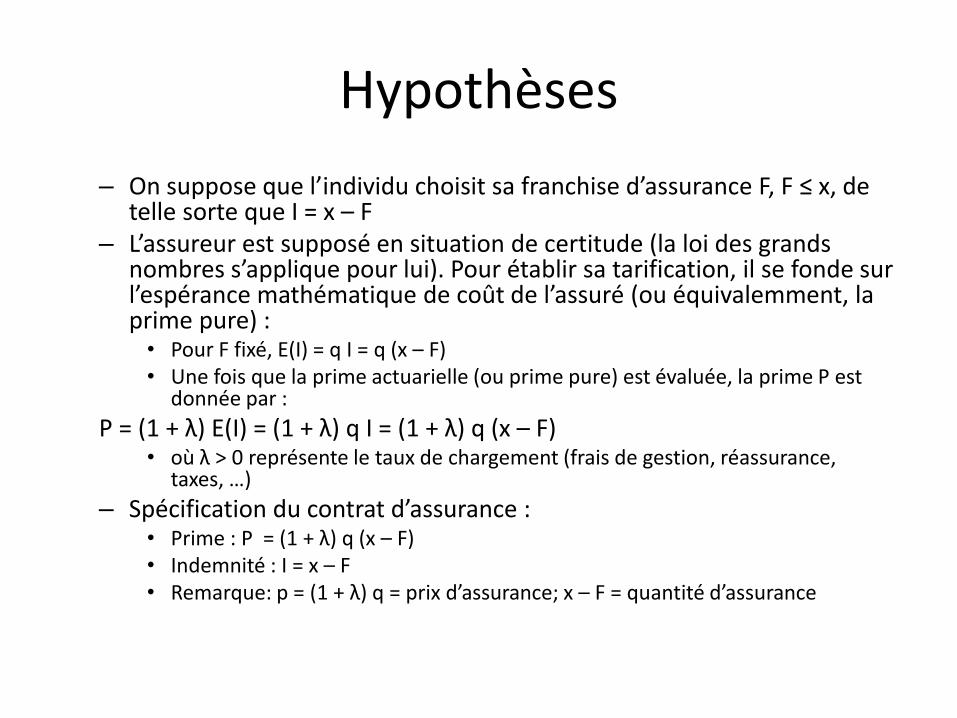

Hypothèses

Etats probabilité Revenu de l’individu sans assurance avec assurance

Situation de l’assureur

W1

1 – q W0

W0

- P Recette : P

W2

q W0

- x W0

– P - x+ I Dépense : I - P

Hypothèses

– On suppose que l’individu choisit sa franchise d’assurance F, F ≤ x, de telle sorte que I = x – F

– L’assureur est supposé en situation de certitude (la loi des grands nombres s’applique pour lui). Pour établir sa tarification, il se fonde sur l’espérance mathématique de coût de l’assuré (ou équivalemment, la

prime pure) :

• Pour F fixé, E(I) = q I = q (x – F)

• Une fois que la prime actuarielle (ou prime pure) est évaluée, la prime P est

donnée par :

P = (1 + λ) E(I) = (1 + λ) q I = (1 + λ) q (x – F)

• où λ > 0 représente le taux de chargement (frais de gestion, réassurance,

taxes, …)– Spécification du contrat d’assurance :

• Prime : P = (1 + λ) q (x – F)

• Indemnité : I = x – F

• Remarque: p = (1 + λ) q = prix d’assurance; x – F = quantité d’assurance

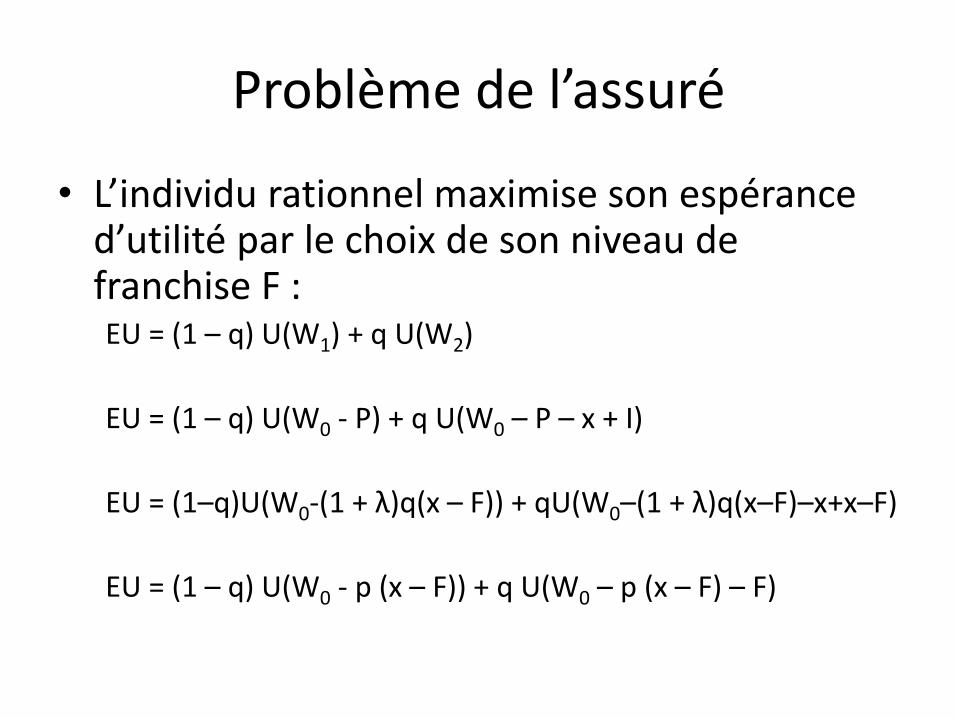

Problème de l’assuré

• L’individu rationnel maximise son espérance d’utilité par le choix de son niveau de franchise F :

EU = (1 – q) U(W1) + q U(W

2)

EU = (1 – q) U(W0

- P) + q U(W0

– P – x + I)

EU = (1–q)U(W0-(1 + λ)q(x – F)) + qU(W

0–(1 + λ)q(x–F)–x+x–F)

EU = (1 – q) U(W0

- p (x – F)) + q U(W0

– p (x – F) – F)

Problème de l’assuré

^ 0 0max max(1 ) ( ( )) ( ( ) )F F

EU q U W p x F qU W p x F F� � � � � � � �

1 2(1 ) '( ) (1 ) '( ) 0EU p q U W p qU WF

w � � �

w

22 2

1 22 (1 ) ''( ) (1 ) ''( ) 0EU p q U W p qU WF

w � � � �

w

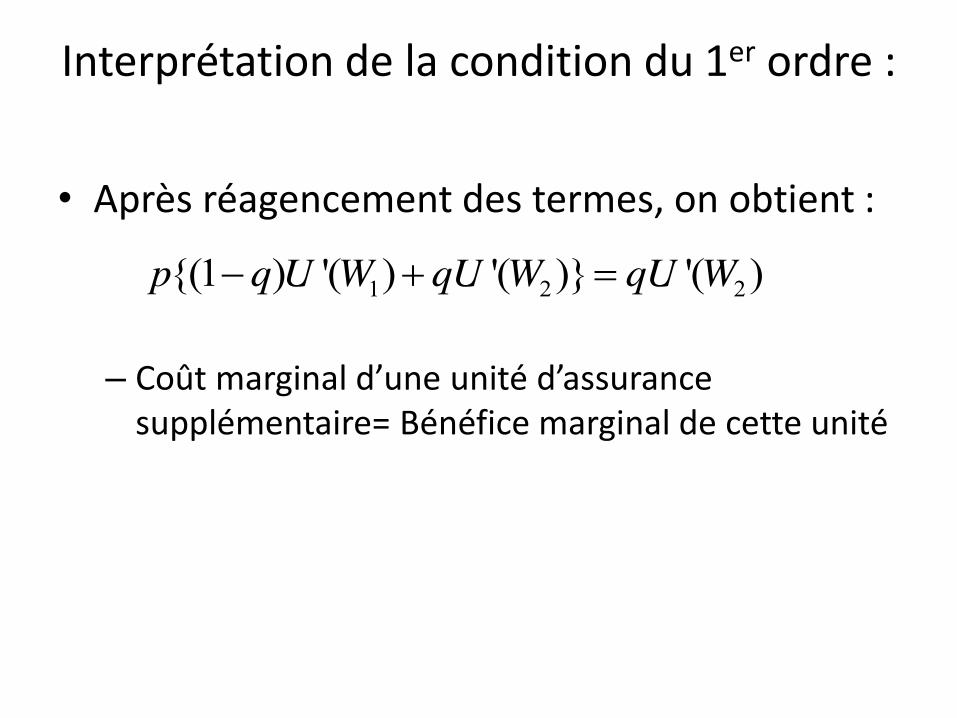

Interprétation de la condition du 1er ordre :

• Après réagencement des termes, on obtient :

– Coût marginal d’une unité d’assurance supplémentaire= Bénéfice marginal de cette unité

1 2 2{(1 ) '( ) '( )} '( )p q U W qU W qU W� �

Optimum de l’assuré• 1er cas : Lorsque l’assurance est actuarielle (absence

de frais de chargement)

– Dans ce cas, λ = 0 et le prix d’assurance est égal à la probabilité de sinistre (p = q)

– La condition du 1er ordre se réduit alors à :

puisque l’utilité marginale est strictement décroissante. Par conséquent, F = 0 ; l’individu choisit l’assurance complète.

• Proposition 1 : quand le taux de chargement est nul, le

contrat d’assurance optimal pour un individu présentant de l’aversion au risque, offre une couverture complète.

1 2 1 2'( ) '( )U W U W W W �

Optimum de l’assuré• 2ème cas : lorsque le chargement est strictement

positif (λ > 0):– Dans ce cas, la condition du 1er ordre peut s’écrire

comme suit :

– Le ratio des utilités marginales est égal à :

– Comme p > q et (1 – q) > (1 – p), il en résulte que :

, du fait de la décroissance

stricte de U’(W).

1 2(1 ) '( ) (1 ) '( )p q U W p qU W� �

1

2

'( ) (1 )'( ) (1 )

U W p qU W p q

�

�

11 2

2

'( )1

'( )U W W WU W

� � !

Optimum de l’assuré• Par conséquent, puisque W

1= W

0- p (x – F) et

W2

= W0

– p (x – F) – F, la franchise

d’assurance est strictement positive : F > 0 ;

• Proposition 2 : quand le taux de chargement

est strictement positif, l’assuré opte pour une couverture d’assurance partielle. Dans ce cas, le contrat d’assurance complète est sous optimal.

Optimum de l’assuré : remarques complémentaires

• Lorsque λ < 0, l’assurance est subventionnée (l’individu paie moins cher que son prix actuariel), l’inégalité ci-dessus est renversée et

l’on obtient F < 0 ; autrement dit l’individu se sur-

assure.

• Rôle de la tarification d’assurance : si la prime

d’assurance se compose de la prime d’assurance actuarielle et d’un coût fixe C (dans le présent cas de figure, on aurait : P = q (x – F) + C), deux

possibilités se présentent : assurance complète

ou absence d’assurance (si C est prohibitif)

Optimum de l’assuré : remarques complémentaires

• Est-il possible qu’il n’y ait pas d’assurance ? – Dans ce cas, il faut simultanément que F = x et que le coût

marginal de la 1ère unité d’assurance dépasse son bénéfice marginal :

– Comme, en l’absence d’assurance, W1

= W0

et W2

= W0

– x,

cette inégalité devient :

– Autrement dit, il faut que le prix dépasse un certain seuil

pour que l’individu ne soit pas amené à s’assurer (le prix

d’assurance doit dépasser le rapport Bm/Cm de la 1ère

unité d’assurance acheté).

1 2 2{(1 ) '( ) '( )} '( )p q U W qU W qU W� � t

0

0 0

'( )(1 ) '( ) '( )

qU W xpq U W qU W x

�t

� � �

2. Statique comparative

a. Effet d’un changement dans la richesse initiale

• 2 états : W1

= W0

- p (x – F)

W2

= W0

– p (x – F) – F

• Le consommateur maximise son espérance

d’utilité :

^ 0 0max (1 ) ( ( )) ( ( ) )F

q U W p x F qU W p x F F� � � � � � �

• Une solution intérieure (avec λ > 0 soit encore p > q) se

caractérise par la condition du 1er ordre suivante :

• On veut connaître l’impact d’un changement dans la richesse initiale sur la demande d’assurance appréhendée ici au travers du niveau de franchise F. On

s’intéresse donc au signe de :

• Attention ! La franchise ce n’est pas la demande d’assurance : quand la franchise augmente, la demande

d’assurance diminue ; quand la franchise diminue, la

demande d’assurance augmente !!!!

1 2(1 ) '( ) (1 ) '( ) 0EU p q U W p qU WF

w � � �

w

0

dFdW

• Dans cette condition du 1er ordre, l’expression à gauche du signe d’égalité à zéro est une fonction, d’une part de la variable de décision F, d’autre part de toutes les variables exogènes du

problème (W0, p, q, x). On peut donc écrire :

• A l’optimum, H = 0. On s’intéresse à l’impact d’un changement de W

0, toutes choses étant égales,

sur le niveau de franchise. En différentiant H, il

est possible de caractériser la réaction de l’assuré (en termes d’ajustement de la franchise) suite à un changement dans la richesse initiale :

0 1 2( , , , , ) (1 ) '( ) (1 ) '( )H F W p q x p q U W p qU W � � �

00

0H HdH dF dWF Ww w

� w w

• Intuition : suite à un changement de W0, le

consommateur rationnel va cherche à réaliser de

nouveau l’égalité entre Cm

et Bm

de l’assurance (condition garantie par H=0 !). Il va donc ajuster

sa demande d’assurance (au travers de son choix de F) afin de garantir à nouveau cette égalité. Le

fait que la différentielle s’annule (dH = 0) décrit

cette réaction de l’assuré.• On en déduit :

0

0

HWdFHdWF

ww

�ww

• Comme , il en résulte que le signe

de l’impact recherché est simplement égal au signe de :

2

2 0H EUF Fw w

�w w

0

HWww

0 0

dF Hsigne signedW W

§ · § ·w ¨ ¸ ¨ ¸w© ¹ © ¹

• Partant de l’expression de H :

• On obtient :

0 1 2

0 0

( , , , , ) (1 ) '( ) (1 ) '( )(1 ) '( ( )) (1 ) '( ( ) ))

H F W p q x p q U W p qU Wp q U W p x F p qU W p x F F

� � � � � � � � � � �

1 20

(1 ) ''( ) (1 ) ''( )H p q U W p qU WWw

� � �w

1 21 2

0 1 2

''( ) ''( )(1 ) '( ) (1 ) '( )'( ) '( )

H U W U Wp q U W p qU WW U W U W

§ · § ·w � � � � � �¨ ¸ ¨ ¸w © ¹ © ¹

1 1 2 20

(1 ) '( ) ( ) (1 ) '( ) ( )H p q U W A W p qU W A WWw

� � � �w

> @1 1 20

(1 ) '( ) ( ) ( )H p q U W A W A WWw

� � �w

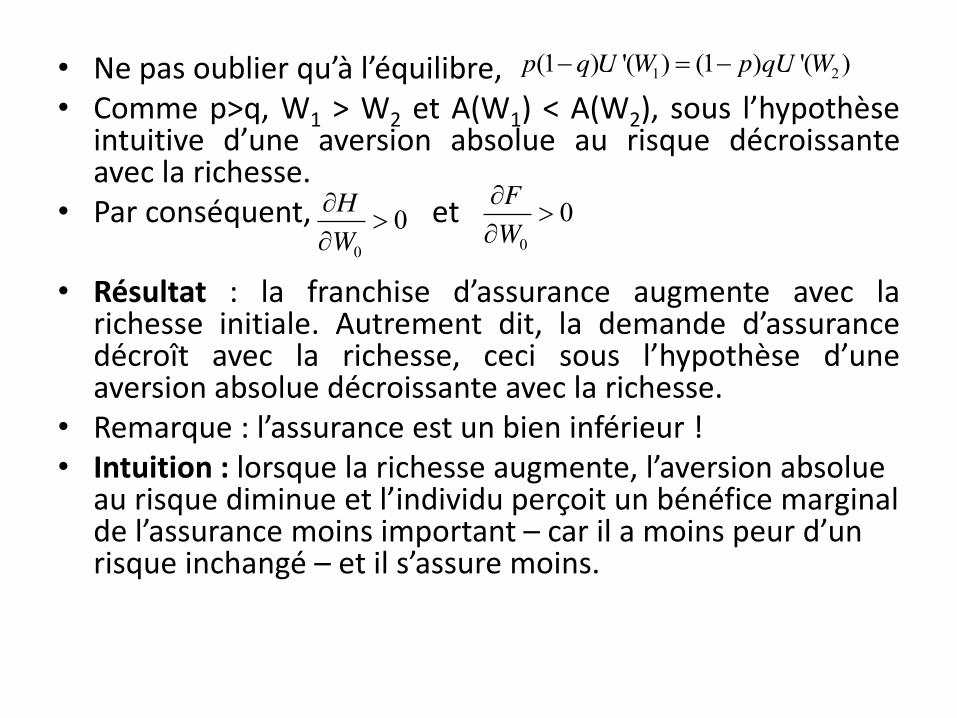

• Ne pas oublier qu’à l’équilibre, • Comme p>q, W

1> W

2et A(W

1) < A(W

2), sous l’hypothèse

intuitive d’une aversion absolue au risque décroissante

avec la richesse.

• Par conséquent, et

• Résultat : la franchise d’assurance augmente avec la

richesse initiale. Autrement dit, la demande d’assurancedécroît avec la richesse, ceci sous l’hypothèse d’uneaversion absolue décroissante avec la richesse.

• Remarque : l’assurance est un bien inférieur !

• Intuition : lorsque la richesse augmente, l’aversion absolue au risque diminue et l’individu perçoit un bénéfice marginal de l’assurance moins important – car il a moins peur d’un risque inchangé – et il s’assure moins.

1 2(1 ) '( ) (1 ) '( )p q U W p qU W� �

0

0HWw

!w 0

0FWw

!w

b) Effet d’un changement de prix

• On étudie au moyen de la même méthode.

• Par différentiation :

• On en déduit :

• Intuition trompeuse : on s’attend à ce qu’un accroissement du prix d’assurance favorise, toutes choses égales par ailleurs, la rétention de risque et réduise la

demande d’assurance. Les choses ne sont pas si simples.

Fp

ww

0H HdH dF dpF pw w

� w w

dF Hsigne signedp p

§ · § ·w ¨ ¸ ¨ ¸w© ¹ © ¹

• Partant de l’expression de H :

• On obtient :

0 1 2

0 0

( , , , , ) (1 ) '( ) (1 ) '( )(1 ) '( ( )) (1 ) '( ( ) ))

H F W p q x p q U W p qU Wp q U W p x F p qU W p x F F

� � � � � � � � � � �

> @> @

> @

> @

1 2 1 2

1 20

0

(1 ) '( ) '( ) (1 ) ''( ) (1 ) ''( )

(1 ) '( ) '( )

'

H q U W qU W x F p q U W p qU WpH Hq U W qU W x Fp WH HEU x Fp W

w � � � � � � �

ww w

� � � �w ww w

� �w w

• Deux effets s’opposent :

– Un effet de substitution (positif) : EU’. L’accroissement de p incite l’assuré à substituer de la rétention de risque à l’assurance (donc la franchise F augmente par cet effet)

– Un effet de richesse (négatif) :

Une augmentation de p équivaut à un

appauvrissement réel. Sous l’hypothèse d’une aversion absolue décroissante avec la richesse, la

peur du risque s’accroît. Il en résulte que le bénéfice marginal de la couverture d’assurance augmente. Par cet effet, l’assurance augmente (donc la franchise F diminue, d’où l’effet négatif).

> @0

Hx FWw

� �w

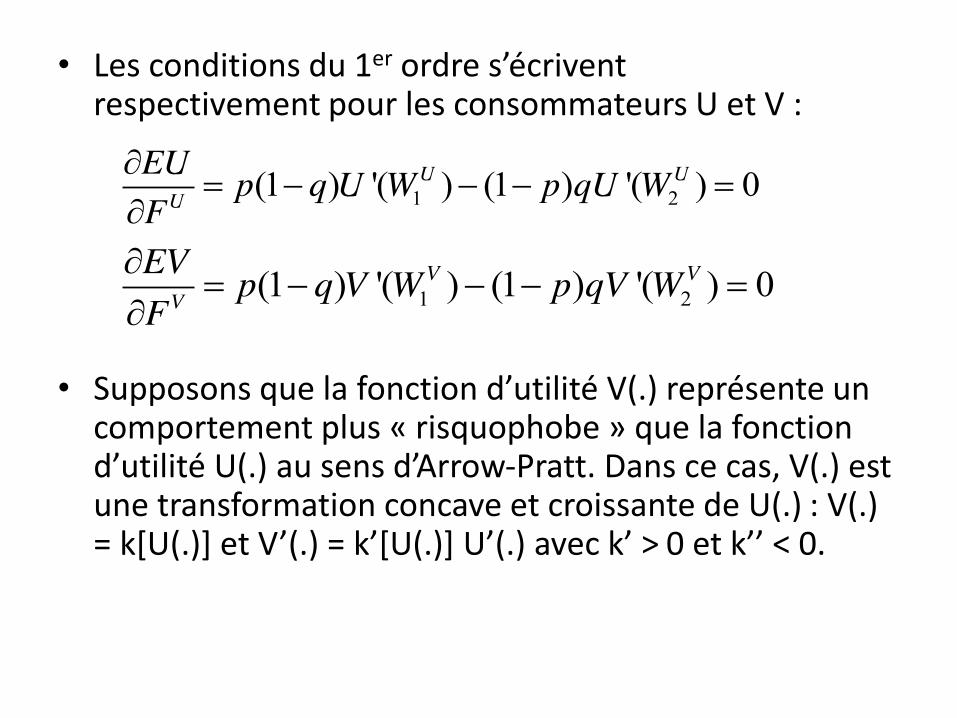

c) Effet d’un changement d’aversion au risque• Toujours dans le même contexte de risque et

d’assurance, considérons 2 assurés qui ne diffèrent que par leurs fonctions d’utilité U(.) et V(.). Même richesse initiale, même tarif

d’assurance, même probabilité de sinistre, même perte x.

• Point important : on suppose que p > q –l’assurance n’est pas actuarielle.

• Les conditions du 1er ordre s’écrivent respectivement pour les consommateurs U et V :

• Supposons que la fonction d’utilité V(.) représente un comportement plus « risquophobe » que la fonction

d’utilité U(.) au sens d’Arrow-Pratt. Dans ce cas, V(.) est

une transformation concave et croissante de U(.) : V(.)

= k[U(.)] et V’(.) = k’[U(.)] U’(.) avec k’ > 0 et k’’ < 0.

1 2(1 ) '( ) (1 ) '( ) 0U UU

EU p q U W p qU WF

w � � �

w

1 2(1 ) '( ) (1 ) '( ) 0V VV

EV p q V W p qV WFw

� � � w

• D’après les conditions du 1er ordre, on obtient :

• Ce qui implique, en exploitant la relation entre U(.) et

V(.) :

• Comme l’assurance est partielle : W1

V > W2

V et

U(W1

V) > U(W2

V)

• Ce qui implique que k’[U(W1

V)] < k’[U(W2

V)]

• D’où, nécessairement, W1

V < W1

U et W2

V > W2

U.

L’individu de type V s’assure davantage.

1 1

2 2

'( ) '( ) (1 )'( ) '( ) (1 )

U V

U V

U W V W p qU W V W p q

�

�

1 1 1

2 2 2

'( ) '[ ( )] '( )'( ) '[ ( )] '( )

U V V

U V V

U W k U W U WU W k U W U W

• Résultat : toutes choses égales par ailleurs, la

demande d’assurance augmente avec l’aversion au risque.

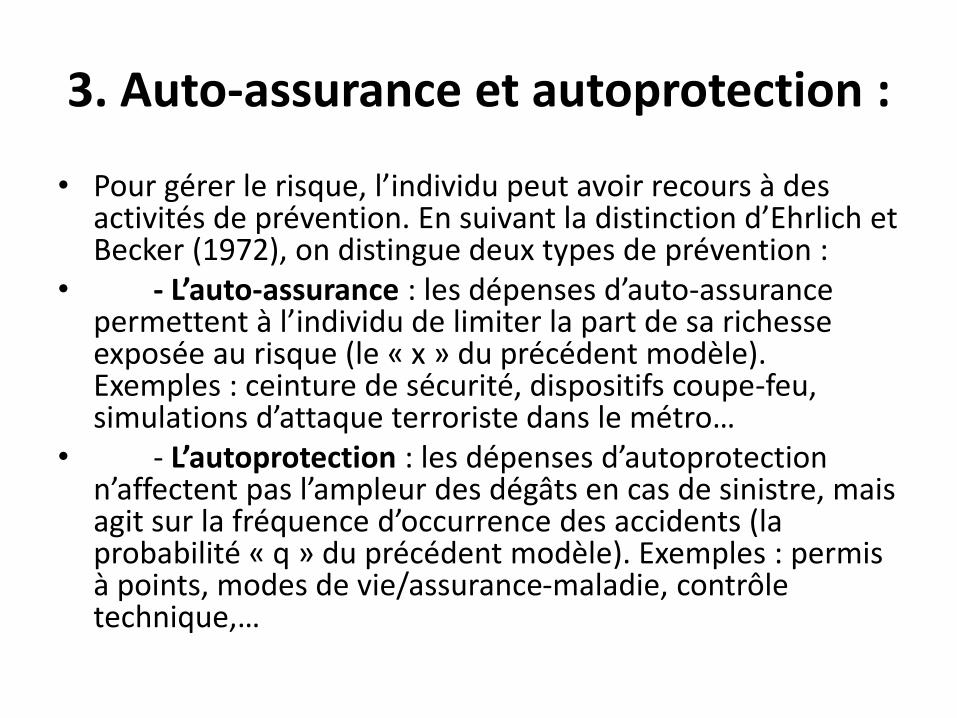

3. Auto-assurance et autoprotection :

• Pour gérer le risque, l’individu peut avoir recours à des activités de prévention. En suivant la distinction d’Ehrlich et Becker (1972), on distingue deux types de prévention :

• - L’auto-assurance : les dépenses d’auto-assurance

permettent à l’individu de limiter la part de sa richesse exposée au risque (le « x » du précédent modèle).

Exemples : ceinture de sécurité, dispositifs coupe-feu,

simulations d’attaque terroriste dans le métro…• - L’autoprotection : les dépenses d’autoprotection

n’affectent pas l’ampleur des dégâts en cas de sinistre, mais agit sur la fréquence d’occurrence des accidents (la probabilité « q » du précédent modèle). Exemples : permis

à points, modes de vie/assurance-maladie, contrôle

technique,…

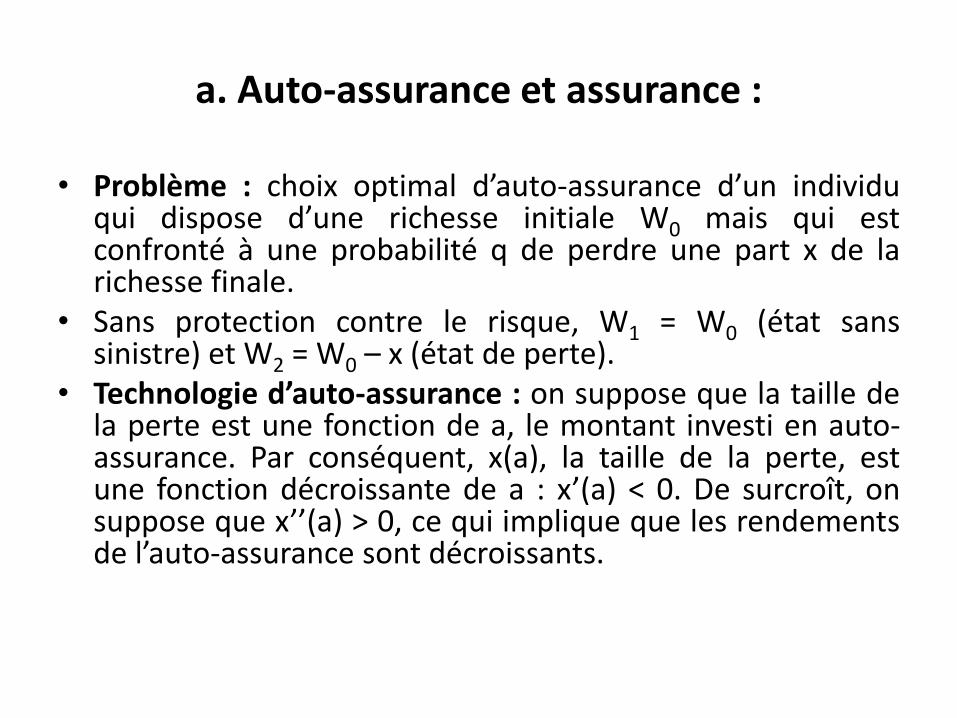

a. Auto-assurance et assurance :

• Problème : choix optimal d’auto-assurance d’un individu

qui dispose d’une richesse initiale W0

mais qui est

confronté à une probabilité q de perdre une part x de la

richesse finale.

• Sans protection contre le risque, W1

= W0

(état sans

sinistre) et W2

= W0

– x (état de perte).

• Technologie d’auto-assurance : on suppose que la taille de

la perte est une fonction de a, le montant investi en auto-

assurance. Par conséquent, x(a), la taille de la perte, est

une fonction décroissante de a : x’(a) < 0. De surcroît, on

suppose que x’’(a) > 0, ce qui implique que les rendements

de l’auto-assurance sont décroissants.

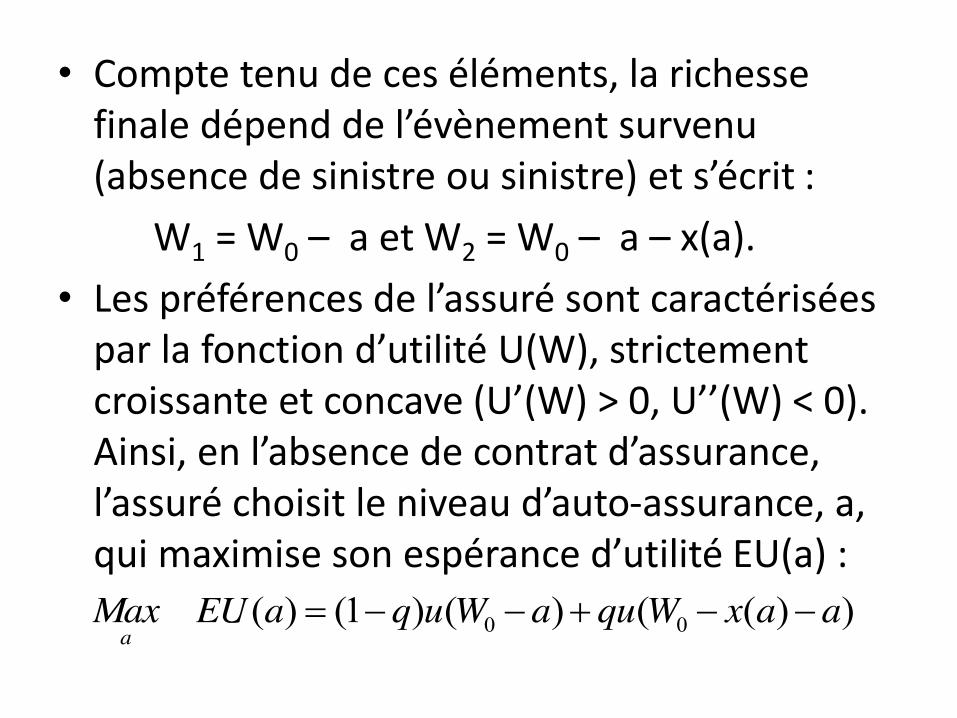

• Compte tenu de ces éléments, la richesse

finale dépend de l’évènement survenu (absence de sinistre ou sinistre) et s’écrit :

W1

= W0

– a et W2

= W0

– a – x(a).

• Les préférences de l’assuré sont caractérisées par la fonction d’utilité U(W), strictement croissante et concave (U’(W) > 0, U’’(W) < 0). Ainsi, en l’absence de contrat d’assurance, l’assuré choisit le niveau d’auto-assurance, a,

qui maximise son espérance d’utilité EU(a) :

0 0( ) (1 ) ( ) ( ( ) )a

Max EU a q u W a qu W x a a � � � � �

• Le niveau d’auto-assurance optimal a* se caractérise

par la condition suivante :

• On en déduit :

0 0( ) (1 ) ( ) ( ( ) )a

Max EU a q u W a qu W x a a � � � � �

0 0( )

(1 ) '( ) [1 '( )] '( ( ) ) 0EU a q u W a x a qu W x a aa

w � � � � � � �

w

0 0 0(1 ) '( ) '( ( ) ) '( ) '( ( ) )q u W a qu W x a a x a qu W x a a� � � � � � � �

• Interprétation : L’individu choisit son

investissement en auto-assurance de façon à

égaliser le coût marginal de l’auto-assurance à

son bénéfice marginal.

• Ce coût marginal est évalué par l’espéranced’utilité marginale perdue suite à l’investissementsupplémentaire d’une unité monétaire (terme de

gauche), tandis que le bénéfice marginal (terme

de droite) est égal au gain d’espérance d’utilitémarginale dans l’état de perte, pondéré par le

rendement marginal de l’auto-assurance.

0 0 0(1 ) '( ) '( ( ) ) '( ) '( ( ) )q u W a qu W x a a x a qu W x a a� � � � � � � �

• Equilibre en présence d’auto-assurance, dans le plan (W1, W2) :

V(q,W)=EU(a*)

•

•

•A

B

W2

W0-a-x(a)

W0-x(0)

D

45°

0W0-a

W1

W0

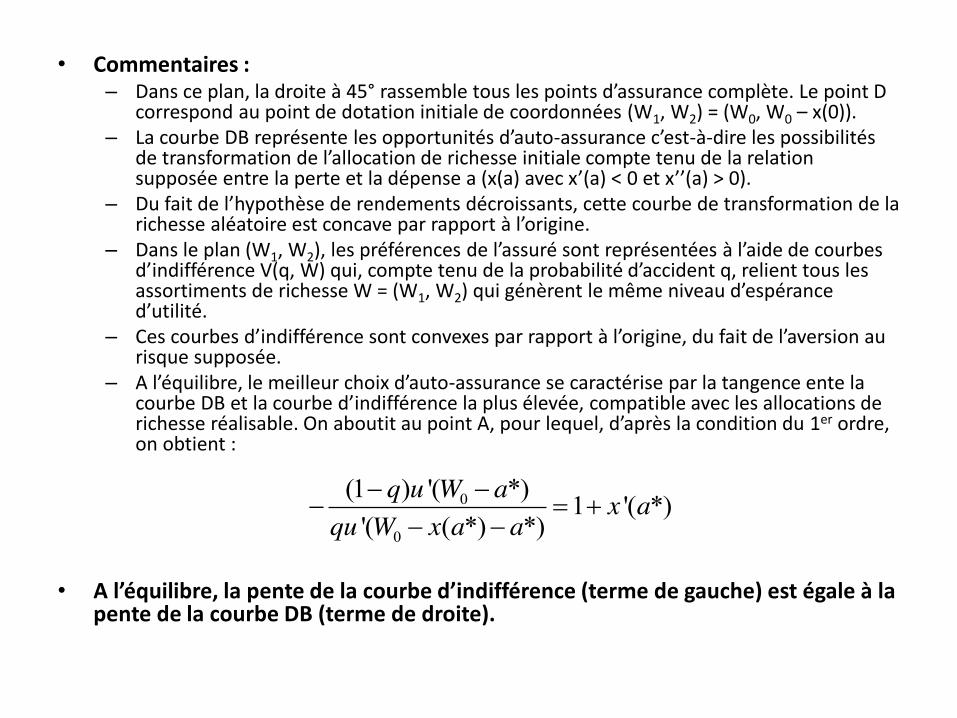

• Commentaires : – Dans ce plan, la droite à 45° rassemble tous les points d’assurance complète. Le point D

correspond au point de dotation initiale de coordonnées (W1, W2) = (W0, W0 – x(0)).

– La courbe DB représente les opportunités d’auto-assurance c’est-à-dire les possibilités

de transformation de l’allocation de richesse initiale compte tenu de la relation supposée entre la perte et la dépense a (x(a) avec x’(a) < 0 et x’’(a) > 0).

– Du fait de l’hypothèse de rendements décroissants, cette courbe de transformation de la richesse aléatoire est concave par rapport à l’origine.

– Dans le plan (W1, W2), les préférences de l’assuré sont représentées à l’aide de courbes d’indifférence V(q, W) qui, compte tenu de la probabilité d’accident q, relient tous les assortiments de richesse W = (W1, W2) qui génèrent le même niveau d’espérance d’utilité.

– Ces courbes d’indifférence sont convexes par rapport à l’origine, du fait de l’aversion au risque supposée.

– A l’équilibre, le meilleur choix d’auto-assurance se caractérise par la tangence ente la

courbe DB et la courbe d’indifférence la plus élevée, compatible avec les allocations de richesse réalisable. On aboutit au point A, pour lequel, d’après la condition du 1er ordre,

on obtient :

• A l’équilibre, la pente de la courbe d’indifférence (terme de gauche) est égale à la pente de la courbe DB (terme de droite).

0

0

(1 ) '( *)1 '( *)

'( ( *) *)q u W a x a

qu W x a a� �

� �� �

• Combinaison de l’assurance et de l’auto-assurance : une prime P en échange de la

garantie d’une indemnité I en cas de sinistre. – Compte tenu de ces éléments et du fait que l’auto-

assurance est disponible dans les mêmes conditions

que précédemment, la richesse finale dépend de

l’évènement survenu (absence de sinistre ou sinistre) et s’écrit : W

1= W

0– P – a et W

2= W

0– P – a – x(a) + I.

– On suppose que l’assureur n’observe pas l’activité d’auto-assurance de sorte que le contrat d’assurance est indépendant de a, la dépense d’auto-assurance.

Par convention, nous supposerons que l’assureur construit sa tarification sur la base du niveau de perte

atteint en l’absence d’auto-assurance : x = x(0).

• Le contrat d’assurance spécifie une quantité

d’assurance (l’indemnité I), ainsi qu’un prix p par

unité de couverture d’assurance. Si l’on adopte les

notations suivantes, respectivement pour la prime

d’assurance et l’indemnité d’assurance : P = p (x – F)

et I = x – F, où F représente la franchise d’assuranceet p le prix d’assurance, on obtient :

W1

= W0

– p(x-F) – a

W2

= W0

– p(x-F) – a – x(a) + x – F

• Comme précédemment, les préférences de l’assuré sont caractérisées par une fonction d’utilité U(W), strictement croissante et concave (U’(W) > 0, U’’(W) < 0). L’espérance d’utilité dépend de deux variables de décision, la franchise F et le niveau d’auto-

assurance a. On la note EU(F, a) et elle s’écrit de la manière suivante :

� � � � � � � �� � � � � �� � � � � �� �

1 2

0 0

EU F,a 1 q U W qU W

EU F,a 1 q U W – p x F – a q U W – p x F – a – x a x – F

� �

� � � � �

• L’individu maximise son espérance d’utilité en fixant sa franchise d’assurance, F, ainsi que son niveau d’auto-assurance a.

• Conditions du premier ordre:

� � � � � �

� � � �

1 2

1 2

1-q p U' W - (1-p)q U' W 0

(1 )U' W [1 '( )]U' W 0

EUFEU q x aa

w

ww

� � � � w

• La première condition détermine la franchise F et montre que

son niveau s’établit de telle façon que, pour l’individu, le bénéfice marginal de l’assurance soit égal à son coût marginal :

• Les conclusions associées à cette condition du 1er ordre (Smith

(1968)) : lorsque l’assurance est actuarielle (p=q), l’assuré choisit une couverture d’assurance complète (F=0), par

contre, il opte pour une couverture d’assurance partielle (F>0)

lorsque le prix d’assurance est supérieur au prix actuariel (p>q).

• De façon similaire, la deuxième condition s’écrit en faisant apparaître bénéfice marginal et coût marginal de l’auto-

assurance :

� � � � � � � �1 2 21-q U' W + q U' W q U' Wp ª º¬ ¼

� � � � � �1 2 2(1 )U' W U' W '( ) U' Wq q x a q� � �

• En effectuant le rapport de ces deux conditions on

obtient la relation suivante :

• D’où la proposition suivante :

• Proposition 1 : En présence d’auto-assurance et

d’assurance, l’assuré rationnel choisit son niveau d’auto-assurance, a, de telle sorte qu’il égalise le rendement marginal de l’auto-assurance (-x’(a)) au rendement marginal de l’assurance (1/p).

1'( )x a

p �

• Une conséquence immédiate de cette égalité est la

substituabilité de l’assurance et de l’auto-assurance (Ehrlich et Becker (1972)). En effet, d’après cette équation, lorsque le prix d’assurance augmente, son rendement diminue et l’assuré, afin d’égaliser les rendements de l’assurance et de l’auto-assurance,

s’ajuste en investissant davantage en auto-assurance.

1'( )x a

p �

Hugo

Texte inséré

Lorsque le prix d'assurance augmente, l'individu va augmenter son auto-assurance. Un resultat de subsituabilité entre le prix d'assurance et l'auto-assurance.

• Auto-assurance et assurance optimales

•

•

•

•

C

F

W2

B

V(q,E)

E

W1

D

0

45°

Hugo

Texte inséré

On s'arrête d'investir en auto-assurance

Hugo

Texte inséré

Point optimal.

Hugo

Texte inséré

Dotations initiales.

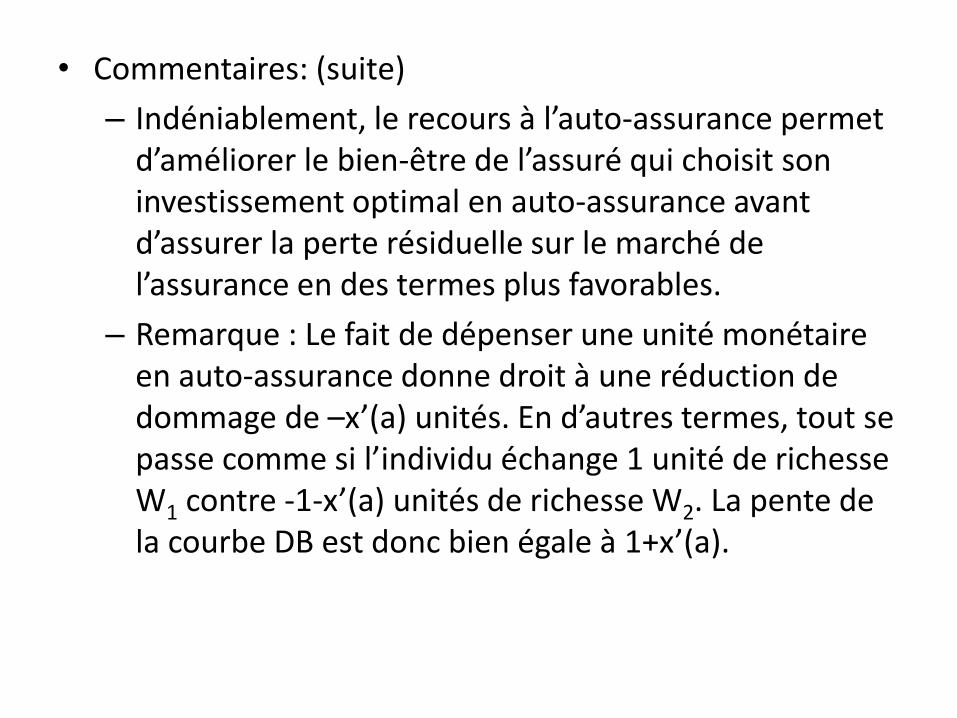

• Commentaires: (suite)

– Indéniablement, le recours à l’auto-assurance permet

d’améliorer le bien-être de l’assuré qui choisit son investissement optimal en auto-assurance avant

d’assurer la perte résiduelle sur le marché de l’assurance en des termes plus favorables.

– Remarque : Le fait de dépenser une unité monétaire

en auto-assurance donne droit à une réduction de

dommage de –x’(a) unités. En d’autres termes, tout se passe comme si l’individu échange 1 unité de richesse

W1

contre -1-x’(a) unités de richesse W2. La pente de

la courbe DB est donc bien égale à 1+x’(a).

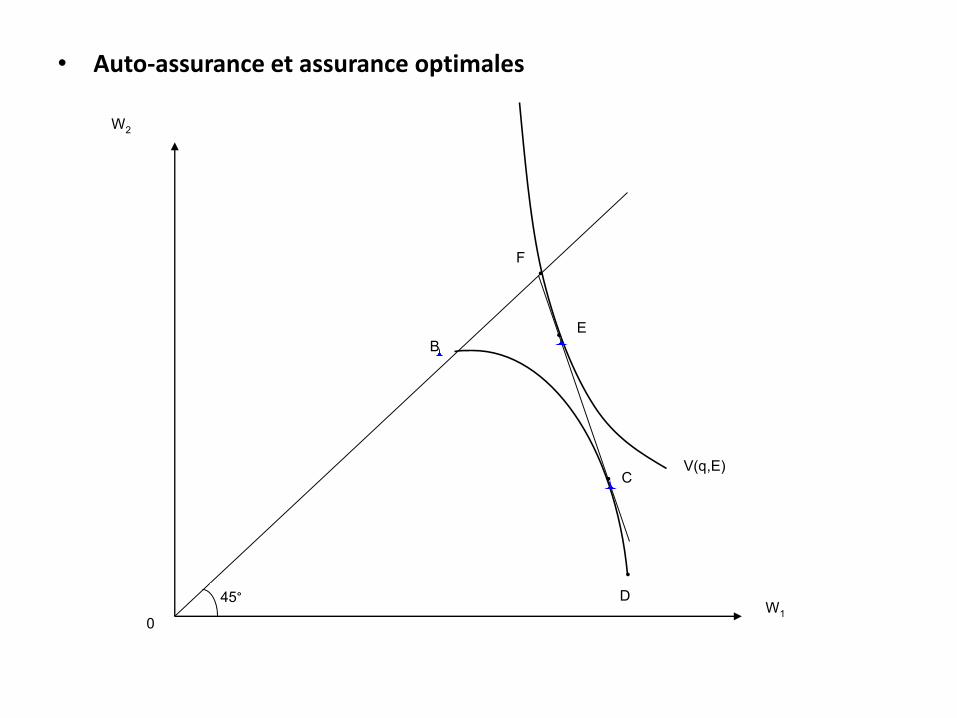

• Commentaires:

– La figure ci-dessus représente l’équilibre d’un assuré qui combine assurance et auto-assurance. Dans le plan (W

1, W

2), la

courbe DB représente les opportunités de transformation de la

richesse aléatoire au moyen de l’auto-assurance. La pente de

cette courbe est égale à (1 + x’(a)). Parallèlement, la droite CF décrit les possibilités d’assurance au prix p. La pente de cette droite dans le plan (W

1, W

2) est égale à :

– Graphiquement, le niveau d’auto-assurance optimal est

caractérisé par le point de tangence C entre la courbe DB et la

droite CF (l’égalité entre les deux pentes est équivalente à la précédente égalité entre les rendements marginaux). A partir du

point C, l’assurance à prix p prend le relais et permet à l’individu de choisir son niveau de couverture. L’équilibre est finalement atteint au point E, point de tangence entre la courbe

d’indifférence la plus élevée compatible avec les possibilités d’assurance décrites par la « droite d’assurance » CF.

(1 )pp�

�

b. Assurance et autoprotection

• L’autoprotection (souvent assimilée à la « prévention ») vise à diminuer la probabilité de

sinistre. Par des dépenses d’autoprotection b, l’assuré peut agir sur q :

q = q(b) ; q’(b) < 0 ; q’’(b) > 0(hypothèse de rendements décroissants dans l’activité

d’autoprotection)

• En présence d’autoprotection, la richesse finale prend la forme suivante :

• Dès lors, l’espérance d’utilité s’écrit comme suit :

1 0

2 0

; 1 ( ); ( )f

W W b probabilité q bW

W W x b probabilité q b � �

® � �¯

1 2

0 0

( ) (1 ( )) ( ) ( ) ( )

( ) (1 ( )) ( ) ( ) ( )f

f

EU W q b U W q b U W

EU W q b U W b q b U W x b

� �

� � � � �

• La condition du 1er ordre caractérisant le choix

optimal s’écrit :

• Interprétation :

– terme de gauche = bénéfice marginal de

l’autoprotection– terme de droite = coût marginal de

l’autoprotection– Remarque : si W

1= W

2le Bm est nul

> @ > @1 2 1 2

( )'( ) ( ) ( ) (1 ( )) '( ) ( ) '( ) 0fEU W

q b U W U W q b U W q b U Wb

w � � � � �

w

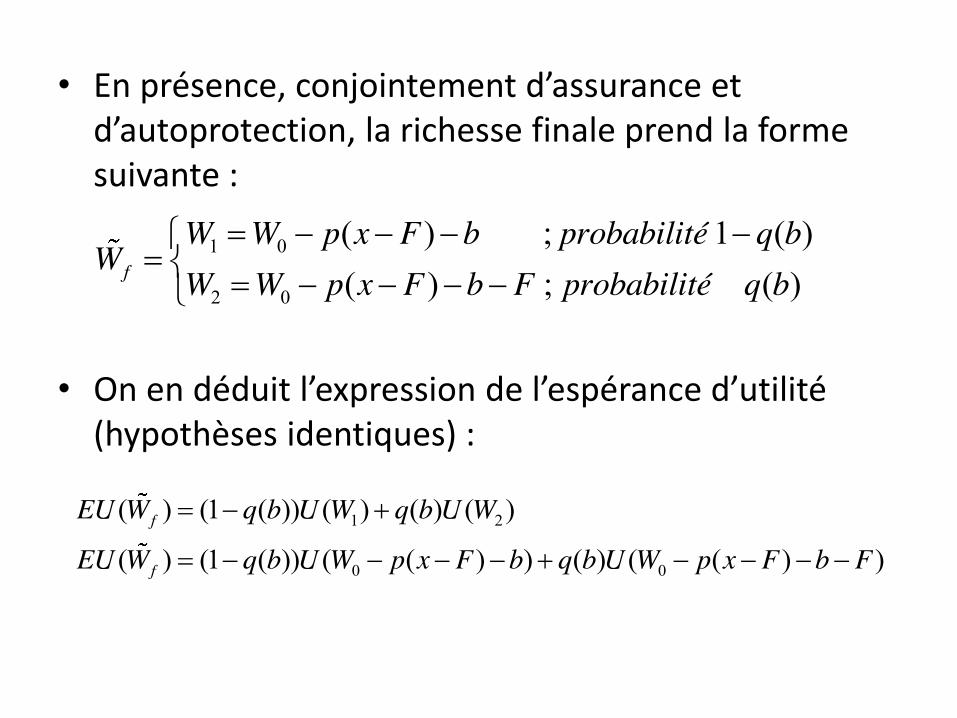

• En présence, conjointement d’assurance et d’autoprotection, la richesse finale prend la forme suivante :

• On en déduit l’expression de l’espérance d’utilité (hypothèses identiques) :

1 0

2 0

( ) ; 1 ( )( ) ; ( )f

W W p x F b probabilité q bW

W W p x F b F probabilité q b � � � �

® � � � �¯

1 2

0 0

( ) (1 ( )) ( ) ( ) ( )

( ) (1 ( )) ( ( ) ) ( ) ( ( ) )f

f

EU W q b U W q b U W

EU W q b U W p x F b q b U W p x F b F

� �

� � � � � � � � �

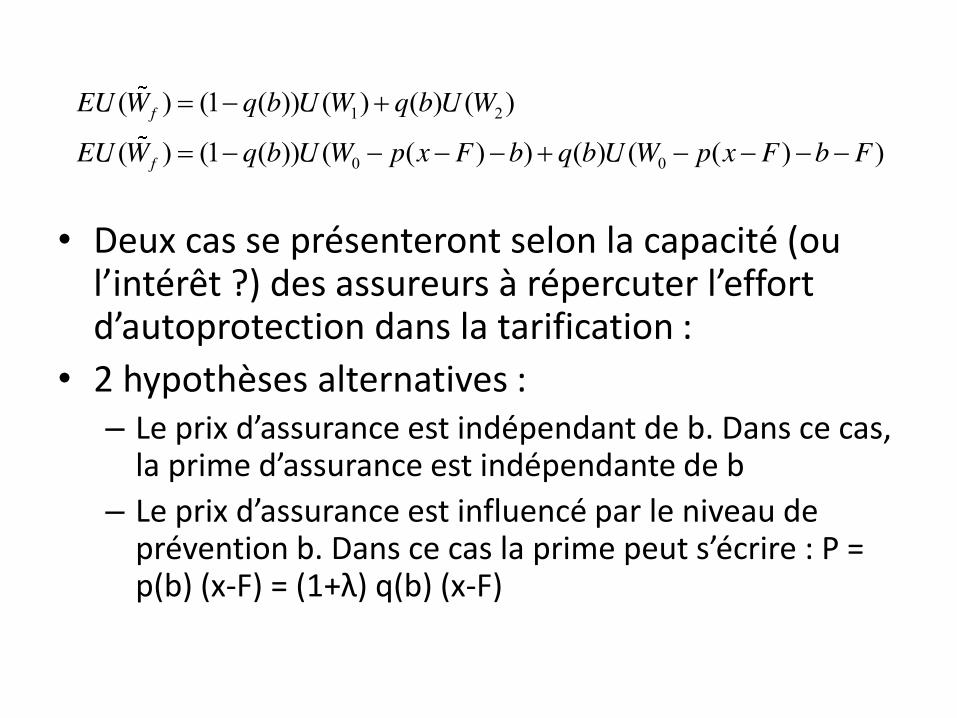

• Deux cas se présenteront selon la capacité (ou

l’intérêt ?) des assureurs à répercuter l’effort d’autoprotection dans la tarification :

• 2 hypothèses alternatives :

– Le prix d’assurance est indépendant de b. Dans ce cas, la prime d’assurance est indépendante de b

– Le prix d’assurance est influencé par le niveau de prévention b. Dans ce cas la prime peut s’écrire : P =

p(b) (x-F) = (1+λ) q(b) (x-F)

1 2

0 0

( ) (1 ( )) ( ) ( ) ( )

( ) (1 ( )) ( ( ) ) ( ) ( ( ) )f

f

EU W q b U W q b U W

EU W q b U W p x F b q b U W p x F b F

� �

� � � � � � � � �

• Remarque : b est-il observable ?

– A priori non. L’individu choisit son investissement b et ne le divulgue pas nécessairement ;

– Toutefois, le choix de prévention b peut être

contrôlé par l’assureur à l’aide d’une clause de prévention inscrite au contrat d’assurance.

– En ce sens, l’hypothèse 2 n’est pas irréaliste.

• Les résultats théoriques dépendent de

l’hypothèse formulée :

• Proposition (Ehrlich et Becker (1972)) :– L’assurance et l’autoprotection sont

complémentaires lorsque la prime d’assurance dépend du degré de prévention ;

– Elles sont substituables si la prime est

indépendante du niveau de prévention.

• Sans démontrer ces résultats (trop calculatoire…), nous calculons ci-après les CPO dans le cadre de

l’hypothèse 1 (prime d’assurance indépendante de l’effort d’autoprotection) :

• A partir de ces conditions, il est possible de

démontrer le 2nd résultat de statique comparative de

la proposition précédente.

> @ > @

1 2

1 2 1 2

( )(1 ( )) ( ) (1 ) ( ) ( ) 0

( )'( ) ( ) ( ) (1 ( )) '( ) ( ) '( ) 0

f

f

EU Wp q b U W p q b U W

FEU W

q b U W U W q b U W q b U Wb

w � � �

ww

� � � � � w

• Cas particulier : éviction de la prévention en cas d’assurance complète (effet d’aléa moral)– Lorsque l’assurance est complète, W

1= W

2et la deuxième

condition de 1er ordre devient :

– Le bien-être individuel décroît avec b. L’individu perd toute incitation à la prévention.

> @1 2

1 0

( )(1 ( )) '( ) ( ) '( )

( )'( ) '( ) 0

f

f

EU Wq b U W q b U W

bEU W

U W U W px bb

w � � �

ww

� � � � �w