Intro

92

Introduction Analyse des co ˆ uts et des marges Chapitre introductif : de la comptabilit ´ eg´ en´ erale ` a la comptabilit ´ e de gestion September 24, 2011 Nadia TAMOUH ACM S3

-

Upload

mohammed-chbani -

Category

Documents

-

view

213 -

download

0

description

Intro

Transcript of Intro

Introduction

Analyse des couts et des marges

Chapitre introductif : de la comptabilite generale a lacomptabilite de gestion

September 24, 2011

Nadia TAMOUH ACM S3

Introduction

1. Le compte Resultat

1.1 Presentation du compte resultat

Le compte de resultat decrit pour une periode donneel’activite de l’entreprise. Il est etabli a la fin de l’exercice.Le compte de resultat permet de connaıtre :

l’ensemble des couts engages, appeles charges, au coursd’un exercice pour les besoins de l’activite de l’entreprise;l’ensemble des revenus, appeles produits, generes par sonactivite pour le meme exercice;le resultat de l’exercice par difference entre le total desproduits et le total des charges: Produits - Charges =Resultat

Le resultat est le fruit de l’activite de l’entreprise: il permetde savoir si l’entreprise s’est enrichie (benefice) ouappauvrie (perte) :

si Produits > Charges => Beneficesi Produits < Charges => Perte

Nadia TAMOUH ACM S3

Introduction

1. Le compte Resultat

1.1 Presentation du compte resultat

Le compte de resultat decrit pour une periode donneel’activite de l’entreprise. Il est etabli a la fin de l’exercice.Le compte de resultat permet de connaıtre :

l’ensemble des couts engages, appeles charges, au coursd’un exercice pour les besoins de l’activite de l’entreprise;l’ensemble des revenus, appeles produits, generes par sonactivite pour le meme exercice;le resultat de l’exercice par difference entre le total desproduits et le total des charges: Produits - Charges =Resultat

Le resultat est le fruit de l’activite de l’entreprise: il permetde savoir si l’entreprise s’est enrichie (benefice) ouappauvrie (perte) :

si Produits > Charges => Beneficesi Produits < Charges => Perte

Nadia TAMOUH ACM S3

Introduction

1. Le compte Resultat

1.1 Presentation du compte resultat

Le compte de resultat decrit pour une periode donneel’activite de l’entreprise. Il est etabli a la fin de l’exercice.Le compte de resultat permet de connaıtre :

l’ensemble des couts engages, appeles charges, au coursd’un exercice pour les besoins de l’activite de l’entreprise;l’ensemble des revenus, appeles produits, generes par sonactivite pour le meme exercice;le resultat de l’exercice par difference entre le total desproduits et le total des charges: Produits - Charges =Resultat

Le resultat est le fruit de l’activite de l’entreprise: il permetde savoir si l’entreprise s’est enrichie (benefice) ouappauvrie (perte) :

si Produits > Charges => Beneficesi Produits < Charges => Perte

Nadia TAMOUH ACM S3

Introduction

1. Le compte Resultat

1.1 Presentation du compte resultat

Le compte de resultat decrit pour une periode donneel’activite de l’entreprise. Il est etabli a la fin de l’exercice.Le compte de resultat permet de connaıtre :

l’ensemble des couts engages, appeles charges, au coursd’un exercice pour les besoins de l’activite de l’entreprise;l’ensemble des revenus, appeles produits, generes par sonactivite pour le meme exercice;le resultat de l’exercice par difference entre le total desproduits et le total des charges: Produits - Charges =Resultat

Le resultat est le fruit de l’activite de l’entreprise: il permetde savoir si l’entreprise s’est enrichie (benefice) ouappauvrie (perte) :

si Produits > Charges => Beneficesi Produits < Charges => Perte

Nadia TAMOUH ACM S3

Introduction

1. Le compte Resultat

1.1 Presentation du compte resultat

Le compte de resultat decrit pour une periode donneel’activite de l’entreprise. Il est etabli a la fin de l’exercice.Le compte de resultat permet de connaıtre :

l’ensemble des couts engages, appeles charges, au coursd’un exercice pour les besoins de l’activite de l’entreprise;l’ensemble des revenus, appeles produits, generes par sonactivite pour le meme exercice;le resultat de l’exercice par difference entre le total desproduits et le total des charges: Produits - Charges =Resultat

Le resultat est le fruit de l’activite de l’entreprise: il permetde savoir si l’entreprise s’est enrichie (benefice) ouappauvrie (perte) :

si Produits > Charges => Beneficesi Produits < Charges => Perte

Nadia TAMOUH ACM S3

Introduction

1. Le compte Resultat

1.1 Presentation du compte resultat

Le compte de resultat decrit pour une periode donneel’activite de l’entreprise. Il est etabli a la fin de l’exercice.Le compte de resultat permet de connaıtre :

l’ensemble des couts engages, appeles charges, au coursd’un exercice pour les besoins de l’activite de l’entreprise;l’ensemble des revenus, appeles produits, generes par sonactivite pour le meme exercice;le resultat de l’exercice par difference entre le total desproduits et le total des charges: Produits - Charges =Resultat

Le resultat est le fruit de l’activite de l’entreprise: il permetde savoir si l’entreprise s’est enrichie (benefice) ouappauvrie (perte) :

si Produits > Charges => Beneficesi Produits < Charges => Perte

Nadia TAMOUH ACM S3

Introduction

1. Le compte Resultat

1.1 Presentation du compte resultat

Le compte de resultat decrit pour une periode donneel’activite de l’entreprise. Il est etabli a la fin de l’exercice.Le compte de resultat permet de connaıtre :

l’ensemble des couts engages, appeles charges, au coursd’un exercice pour les besoins de l’activite de l’entreprise;l’ensemble des revenus, appeles produits, generes par sonactivite pour le meme exercice;le resultat de l’exercice par difference entre le total desproduits et le total des charges: Produits - Charges =Resultat

Le resultat est le fruit de l’activite de l’entreprise: il permetde savoir si l’entreprise s’est enrichie (benefice) ouappauvrie (perte) :

si Produits > Charges => Beneficesi Produits < Charges => Perte

Nadia TAMOUH ACM S3

Introduction

Les produits

Les produits sont les ressources generees par l’activite del’entreprise : essentiellement ses ventes, mais aussi lesinterets percus, etc.. “Les produits comprennent des sommesou valeurs recues ou a recevoir :

soit en contrepartie de la fourniture par l’entreprise debiens, travaux, services ainsi que des avantages qu’elle aconsentis,soit en vertu d’une obligation legale existant a la charged’un tiers,soit exceptionnellement, sans contrepartie.” P.C.M.

Nadia TAMOUH ACM S3

Introduction

Les produits

Les produits sont les ressources generees par l’activite del’entreprise : essentiellement ses ventes, mais aussi lesinterets percus, etc.. “Les produits comprennent des sommesou valeurs recues ou a recevoir :

soit en contrepartie de la fourniture par l’entreprise debiens, travaux, services ainsi que des avantages qu’elle aconsentis,soit en vertu d’une obligation legale existant a la charged’un tiers,soit exceptionnellement, sans contrepartie.” P.C.M.

Nadia TAMOUH ACM S3

Introduction

Les produits

Les produits sont les ressources generees par l’activite del’entreprise : essentiellement ses ventes, mais aussi lesinterets percus, etc.. “Les produits comprennent des sommesou valeurs recues ou a recevoir :

soit en contrepartie de la fourniture par l’entreprise debiens, travaux, services ainsi que des avantages qu’elle aconsentis,soit en vertu d’une obligation legale existant a la charged’un tiers,soit exceptionnellement, sans contrepartie.” P.C.M.

Nadia TAMOUH ACM S3

Introduction

Les produits

Les produits sont les ressources generees par l’activite del’entreprise : essentiellement ses ventes, mais aussi lesinterets percus, etc.. “Les produits comprennent des sommesou valeurs recues ou a recevoir :

soit en contrepartie de la fourniture par l’entreprise debiens, travaux, services ainsi que des avantages qu’elle aconsentis,soit en vertu d’une obligation legale existant a la charged’un tiers,soit exceptionnellement, sans contrepartie.” P.C.M.

Nadia TAMOUH ACM S3

Introduction

Les produits

Les produits sont les ressources generees par l’activite del’entreprise : essentiellement ses ventes, mais aussi lesinterets percus, etc.. “Les produits comprennent des sommesou valeurs recues ou a recevoir :

soit en contrepartie de la fourniture par l’entreprise debiens, travaux, services ainsi que des avantages qu’elle aconsentis,soit en vertu d’une obligation legale existant a la charged’un tiers,soit exceptionnellement, sans contrepartie.” P.C.M.

Nadia TAMOUH ACM S3

Introduction

Les charges

“Les charges comprennent les sommes versees ou a verser :soit en contrepartie de marchandises, approvisionnements,travaux et services consommes par l’entreprise ainsi quedes avantages qui lui ont ete consentis;soit en vertu d’une obligation legale que l’entreprise doitremplir;soit exceptionnellement sans contrepartie.” P.C.M.

Les charges d’un exercice sont donc les consommationsnecessaires pour realiser l’activite, a ne pas confondre avec lesdepenses decaissees ou simplement engagees.

Nadia TAMOUH ACM S3

Introduction

Les charges

“Les charges comprennent les sommes versees ou a verser :soit en contrepartie de marchandises, approvisionnements,travaux et services consommes par l’entreprise ainsi quedes avantages qui lui ont ete consentis;soit en vertu d’une obligation legale que l’entreprise doitremplir;soit exceptionnellement sans contrepartie.” P.C.M.

Les charges d’un exercice sont donc les consommationsnecessaires pour realiser l’activite, a ne pas confondre avec lesdepenses decaissees ou simplement engagees.

Nadia TAMOUH ACM S3

Introduction

Les charges

“Les charges comprennent les sommes versees ou a verser :soit en contrepartie de marchandises, approvisionnements,travaux et services consommes par l’entreprise ainsi quedes avantages qui lui ont ete consentis;soit en vertu d’une obligation legale que l’entreprise doitremplir;soit exceptionnellement sans contrepartie.” P.C.M.

Les charges d’un exercice sont donc les consommationsnecessaires pour realiser l’activite, a ne pas confondre avec lesdepenses decaissees ou simplement engagees.

Nadia TAMOUH ACM S3

Introduction

Les charges

“Les charges comprennent les sommes versees ou a verser :soit en contrepartie de marchandises, approvisionnements,travaux et services consommes par l’entreprise ainsi quedes avantages qui lui ont ete consentis;soit en vertu d’une obligation legale que l’entreprise doitremplir;soit exceptionnellement sans contrepartie.” P.C.M.

Les charges d’un exercice sont donc les consommationsnecessaires pour realiser l’activite, a ne pas confondre avec lesdepenses decaissees ou simplement engagees.

Nadia TAMOUH ACM S3

Introduction

Les charges

“Les charges comprennent les sommes versees ou a verser :soit en contrepartie de marchandises, approvisionnements,travaux et services consommes par l’entreprise ainsi quedes avantages qui lui ont ete consentis;soit en vertu d’une obligation legale que l’entreprise doitremplir;soit exceptionnellement sans contrepartie.” P.C.M.

Les charges d’un exercice sont donc les consommationsnecessaires pour realiser l’activite, a ne pas confondre avec lesdepenses decaissees ou simplement engagees.

Nadia TAMOUH ACM S3

Introduction

Les charges

“Les charges comprennent les sommes versees ou a verser :soit en contrepartie de marchandises, approvisionnements,travaux et services consommes par l’entreprise ainsi quedes avantages qui lui ont ete consentis;soit en vertu d’une obligation legale que l’entreprise doitremplir;soit exceptionnellement sans contrepartie.” P.C.M.

Les charges d’un exercice sont donc les consommationsnecessaires pour realiser l’activite, a ne pas confondre avec lesdepenses decaissees ou simplement engagees.

Nadia TAMOUH ACM S3

Introduction

Les charges (suite)

La difference est particulierement importante en ce quiconcerne les stocks et les immobilisations :

la consommation de matieres premieres n’est pasexactement egale aux achats de l’exercice car le stock del’exercice precedent a ete consomme alors que - aucontraire - une partie des achats de l’exercice n’a pas eteconsommee et reste en stock.une immobilisation est un bien qui va etre utilise, donc“consomme”, pendant plusieurs exercices.

Nadia TAMOUH ACM S3

Introduction

Les charges (suite)

La difference est particulierement importante en ce quiconcerne les stocks et les immobilisations :

la consommation de matieres premieres n’est pasexactement egale aux achats de l’exercice car le stock del’exercice precedent a ete consomme alors que - aucontraire - une partie des achats de l’exercice n’a pas eteconsommee et reste en stock.une immobilisation est un bien qui va etre utilise, donc“consomme”, pendant plusieurs exercices.

Nadia TAMOUH ACM S3

Introduction

Les charges (suite)

La difference est particulierement importante en ce quiconcerne les stocks et les immobilisations :

la consommation de matieres premieres n’est pasexactement egale aux achats de l’exercice car le stock del’exercice precedent a ete consomme alors que - aucontraire - une partie des achats de l’exercice n’a pas eteconsommee et reste en stock.une immobilisation est un bien qui va etre utilise, donc“consomme”, pendant plusieurs exercices.

Nadia TAMOUH ACM S3

Introduction

Les charges (suite)

La difference est particulierement importante en ce quiconcerne les stocks et les immobilisations :

la consommation de matieres premieres n’est pasexactement egale aux achats de l’exercice car le stock del’exercice precedent a ete consomme alors que - aucontraire - une partie des achats de l’exercice n’a pas eteconsommee et reste en stock.une immobilisation est un bien qui va etre utilise, donc“consomme”, pendant plusieurs exercices.

Nadia TAMOUH ACM S3

Introduction

Les charges (suite)

La difference est particulierement importante en ce quiconcerne les stocks et les immobilisations :

la consommation de matieres premieres n’est pasexactement egale aux achats de l’exercice car le stock del’exercice precedent a ete consomme alors que - aucontraire - une partie des achats de l’exercice n’a pas eteconsommee et reste en stock.une immobilisation est un bien qui va etre utilise, donc“consomme”, pendant plusieurs exercices.

Nadia TAMOUH ACM S3

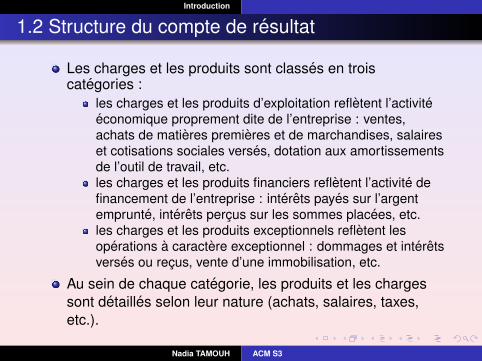

Introduction

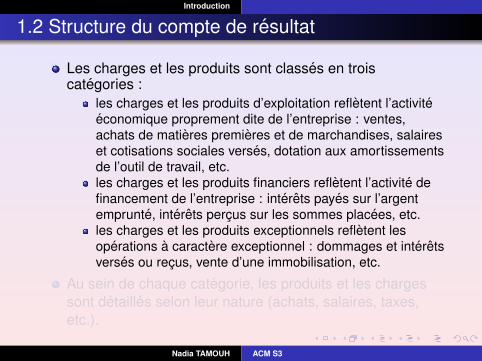

1.2 Structure du compte de resultat

Les charges et les produits sont classes en troiscategories :

les charges et les produits d’exploitation refletent l’activiteeconomique proprement dite de l’entreprise : ventes,achats de matieres premieres et de marchandises, salaireset cotisations sociales verses, dotation aux amortissementsde l’outil de travail, etc.les charges et les produits financiers refletent l’activite definancement de l’entreprise : interets payes sur l’argentemprunte, interets percus sur les sommes placees, etc.les charges et les produits exceptionnels refletent lesoperations a caractere exceptionnel : dommages et interetsverses ou recus, vente d’une immobilisation, etc.

Au sein de chaque categorie, les produits et les chargessont detailles selon leur nature (achats, salaires, taxes,etc.).

Nadia TAMOUH ACM S3

Introduction

1.2 Structure du compte de resultat

Les charges et les produits sont classes en troiscategories :

les charges et les produits d’exploitation refletent l’activiteeconomique proprement dite de l’entreprise : ventes,achats de matieres premieres et de marchandises, salaireset cotisations sociales verses, dotation aux amortissementsde l’outil de travail, etc.les charges et les produits financiers refletent l’activite definancement de l’entreprise : interets payes sur l’argentemprunte, interets percus sur les sommes placees, etc.les charges et les produits exceptionnels refletent lesoperations a caractere exceptionnel : dommages et interetsverses ou recus, vente d’une immobilisation, etc.

Au sein de chaque categorie, les produits et les chargessont detailles selon leur nature (achats, salaires, taxes,etc.).

Nadia TAMOUH ACM S3

Introduction

1.2 Structure du compte de resultat

Les charges et les produits sont classes en troiscategories :

les charges et les produits d’exploitation refletent l’activiteeconomique proprement dite de l’entreprise : ventes,achats de matieres premieres et de marchandises, salaireset cotisations sociales verses, dotation aux amortissementsde l’outil de travail, etc.les charges et les produits financiers refletent l’activite definancement de l’entreprise : interets payes sur l’argentemprunte, interets percus sur les sommes placees, etc.les charges et les produits exceptionnels refletent lesoperations a caractere exceptionnel : dommages et interetsverses ou recus, vente d’une immobilisation, etc.

Au sein de chaque categorie, les produits et les chargessont detailles selon leur nature (achats, salaires, taxes,etc.).

Nadia TAMOUH ACM S3

Introduction

1.2 Structure du compte de resultat

Les charges et les produits sont classes en troiscategories :

les charges et les produits d’exploitation refletent l’activiteeconomique proprement dite de l’entreprise : ventes,achats de matieres premieres et de marchandises, salaireset cotisations sociales verses, dotation aux amortissementsde l’outil de travail, etc.les charges et les produits financiers refletent l’activite definancement de l’entreprise : interets payes sur l’argentemprunte, interets percus sur les sommes placees, etc.les charges et les produits exceptionnels refletent lesoperations a caractere exceptionnel : dommages et interetsverses ou recus, vente d’une immobilisation, etc.

Au sein de chaque categorie, les produits et les chargessont detailles selon leur nature (achats, salaires, taxes,etc.).

Nadia TAMOUH ACM S3

Introduction

1.2 Structure du compte de resultat

Les charges et les produits sont classes en troiscategories :

les charges et les produits d’exploitation refletent l’activiteeconomique proprement dite de l’entreprise : ventes,achats de matieres premieres et de marchandises, salaireset cotisations sociales verses, dotation aux amortissementsde l’outil de travail, etc.les charges et les produits financiers refletent l’activite definancement de l’entreprise : interets payes sur l’argentemprunte, interets percus sur les sommes placees, etc.les charges et les produits exceptionnels refletent lesoperations a caractere exceptionnel : dommages et interetsverses ou recus, vente d’une immobilisation, etc.

Au sein de chaque categorie, les produits et les chargessont detailles selon leur nature (achats, salaires, taxes,etc.).

Nadia TAMOUH ACM S3

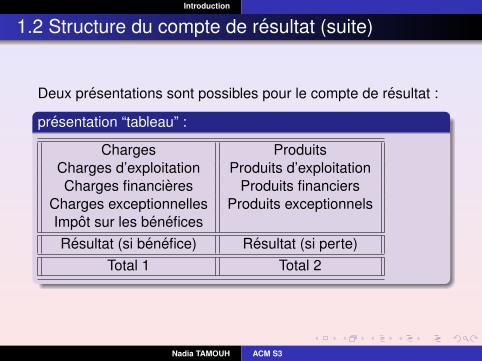

Introduction

1.2 Structure du compte de resultat (suite)

Deux presentations sont possibles pour le compte de resultat :

presentation “tableau” :

Charges ProduitsCharges d’exploitation Produits d’exploitationCharges financieres Produits financiers

Charges exceptionnelles Produits exceptionnelsImpot sur les beneficesResultat (si benefice) Resultat (si perte)

Total 1 Total 2

Nadia TAMOUH ACM S3

Introduction

1.2 Structure du compte de resultat (suite)

Deux presentations sont possibles pour le compte de resultat :

presentation “tableau” :

Charges ProduitsCharges d’exploitation Produits d’exploitationCharges financieres Produits financiers

Charges exceptionnelles Produits exceptionnelsImpot sur les beneficesResultat (si benefice) Resultat (si perte)

Total 1 Total 2

Nadia TAMOUH ACM S3

Introduction

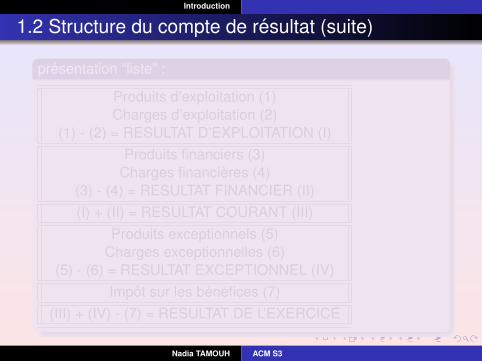

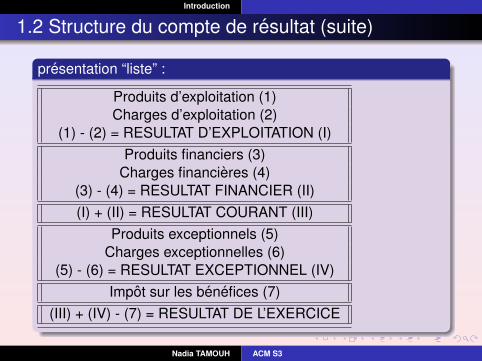

1.2 Structure du compte de resultat (suite)

presentation “liste” :

Produits d’exploitation (1)Charges d’exploitation (2)

(1) - (2) = RESULTAT D’EXPLOITATION (I)Produits financiers (3)

Charges financieres (4)(3) - (4) = RESULTAT FINANCIER (II)(I) + (II) = RESULTAT COURANT (III)

Produits exceptionnels (5)Charges exceptionnelles (6)

(5) - (6) = RESULTAT EXCEPTIONNEL (IV)Impot sur les benefices (7)

(III) + (IV) - (7) = RESULTAT DE L’EXERCICE

Nadia TAMOUH ACM S3

Introduction

1.2 Structure du compte de resultat (suite)

presentation “liste” :

Produits d’exploitation (1)Charges d’exploitation (2)

(1) - (2) = RESULTAT D’EXPLOITATION (I)Produits financiers (3)

Charges financieres (4)(3) - (4) = RESULTAT FINANCIER (II)(I) + (II) = RESULTAT COURANT (III)

Produits exceptionnels (5)Charges exceptionnelles (6)

(5) - (6) = RESULTAT EXCEPTIONNEL (IV)Impot sur les benefices (7)

(III) + (IV) - (7) = RESULTAT DE L’EXERCICE

Nadia TAMOUH ACM S3

Introduction

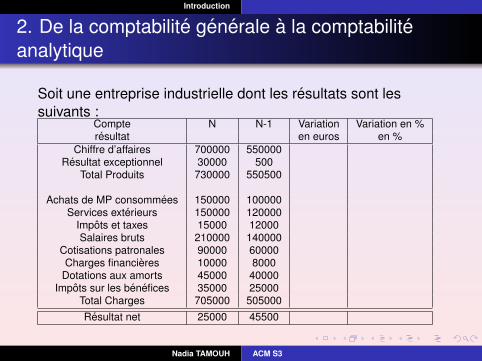

2. De la comptabilite generale a la comptabiliteanalytique

Soit une entreprise industrielle dont les resultats sont lessuivants :

Compte N N-1 Variation Variation en %resultat en euros en %

Chiffre d’affaires 700000 550000Resultat exceptionnel 30000 500

Total Produits 730000 550500

Achats de MP consommees 150000 100000Services exterieurs 150000 120000

Impots et taxes 15000 12000Salaires bruts 210000 140000

Cotisations patronales 90000 60000Charges financieres 10000 8000

Dotations aux amorts 45000 40000Impots sur les benefices 35000 25000

Total Charges 705000 505000Resultat net 25000 45500

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique

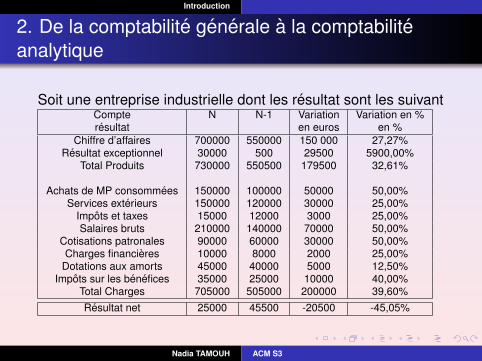

Soit une entreprise industrielle dont les resultat sont les suivantCompte N N-1 Variation Variation en %resultat en euros en %

Chiffre d’affaires 700000 550000 150 000 27,27%Resultat exceptionnel 30000 500 29500 5900,00%

Total Produits 730000 550500 179500 32,61%

Achats de MP consommees 150000 100000 50000 50,00%Services exterieurs 150000 120000 30000 25,00%

Impots et taxes 15000 12000 3000 25,00%Salaires bruts 210000 140000 70000 50,00%

Cotisations patronales 90000 60000 30000 50,00%Charges financieres 10000 8000 2000 25,00%

Dotations aux amorts 45000 40000 5000 12,50%Impots sur les benefices 35000 25000 10000 40,00%

Total Charges 705000 505000 200000 39,60%Resultat net 25000 45500 -20500 -45,05%

Nadia TAMOUH ACM S3

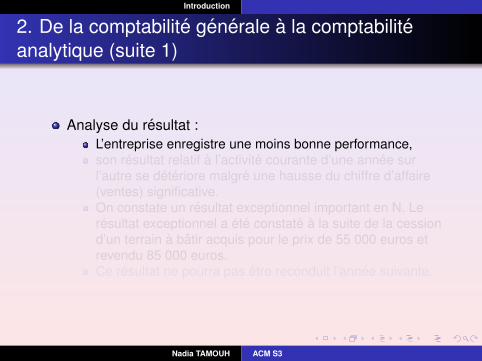

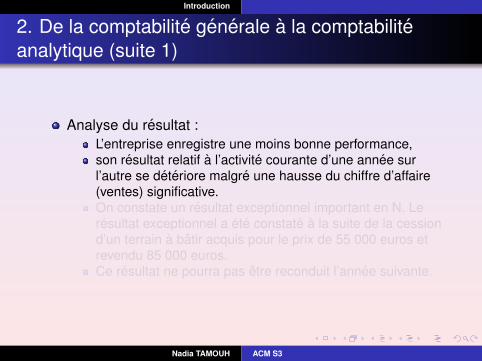

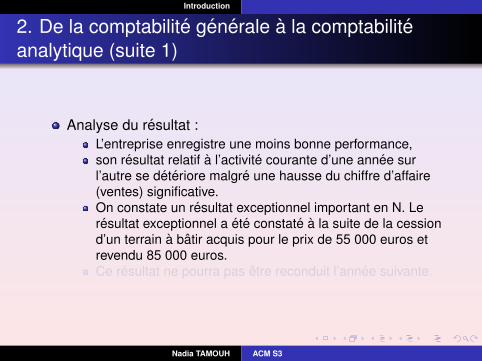

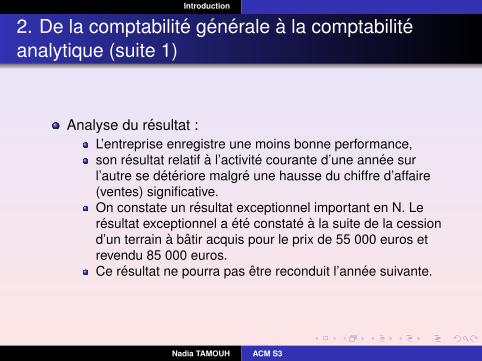

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 1)

Analyse du resultat :L’entreprise enregistre une moins bonne performance,son resultat relatif a l’activite courante d’une annee surl’autre se deteriore malgre une hausse du chiffre d’affaire(ventes) significative.On constate un resultat exceptionnel important en N. Leresultat exceptionnel a ete constate a la suite de la cessiond’un terrain a batir acquis pour le prix de 55 000 euros etrevendu 85 000 euros.Ce resultat ne pourra pas etre reconduit l’annee suivante.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 1)

Analyse du resultat :L’entreprise enregistre une moins bonne performance,son resultat relatif a l’activite courante d’une annee surl’autre se deteriore malgre une hausse du chiffre d’affaire(ventes) significative.On constate un resultat exceptionnel important en N. Leresultat exceptionnel a ete constate a la suite de la cessiond’un terrain a batir acquis pour le prix de 55 000 euros etrevendu 85 000 euros.Ce resultat ne pourra pas etre reconduit l’annee suivante.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 1)

Analyse du resultat :L’entreprise enregistre une moins bonne performance,son resultat relatif a l’activite courante d’une annee surl’autre se deteriore malgre une hausse du chiffre d’affaire(ventes) significative.On constate un resultat exceptionnel important en N. Leresultat exceptionnel a ete constate a la suite de la cessiond’un terrain a batir acquis pour le prix de 55 000 euros etrevendu 85 000 euros.Ce resultat ne pourra pas etre reconduit l’annee suivante.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 1)

Analyse du resultat :L’entreprise enregistre une moins bonne performance,son resultat relatif a l’activite courante d’une annee surl’autre se deteriore malgre une hausse du chiffre d’affaire(ventes) significative.On constate un resultat exceptionnel important en N. Leresultat exceptionnel a ete constate a la suite de la cessiond’un terrain a batir acquis pour le prix de 55 000 euros etrevendu 85 000 euros.Ce resultat ne pourra pas etre reconduit l’annee suivante.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 1)

Analyse du resultat :L’entreprise enregistre une moins bonne performance,son resultat relatif a l’activite courante d’une annee surl’autre se deteriore malgre une hausse du chiffre d’affaire(ventes) significative.On constate un resultat exceptionnel important en N. Leresultat exceptionnel a ete constate a la suite de la cessiond’un terrain a batir acquis pour le prix de 55 000 euros etrevendu 85 000 euros.Ce resultat ne pourra pas etre reconduit l’annee suivante.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 2)

On constate un derapage sur un certain nombre de postes∗ remuneration du personnel,∗ matieres premieres consommees.

Il faut agir:1 Quel constat ?2 Quelle analyse ?3 Quelles actions preconiser ?

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 2)

On constate un derapage sur un certain nombre de postes∗ remuneration du personnel,∗ matieres premieres consommees.

Il faut agir:1 Quel constat ?2 Quelle analyse ?3 Quelles actions preconiser ?

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 2)

On constate un derapage sur un certain nombre de postes∗ remuneration du personnel,∗ matieres premieres consommees.

Il faut agir:1 Quel constat ?2 Quelle analyse ?3 Quelles actions preconiser ?

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 2)

On constate un derapage sur un certain nombre de postes∗ remuneration du personnel,∗ matieres premieres consommees.

Il faut agir:1 Quel constat ?2 Quelle analyse ?3 Quelles actions preconiser ?

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 2)

On constate un derapage sur un certain nombre de postes∗ remuneration du personnel,∗ matieres premieres consommees.

Il faut agir:1 Quel constat ?2 Quelle analyse ?3 Quelles actions preconiser ?

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 2)

On constate un derapage sur un certain nombre de postes∗ remuneration du personnel,∗ matieres premieres consommees.

Il faut agir:1 Quel constat ?2 Quelle analyse ?3 Quelles actions preconiser ?

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabiliteanalytique (suite 2)

On constate un derapage sur un certain nombre de postes∗ remuneration du personnel,∗ matieres premieres consommees.

Il faut agir:1 Quel constat ?2 Quelle analyse ?3 Quelles actions preconiser ?

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 3)

L’analyse est globale :La remuneration du personnel interesse a la fois lesfonctions achat, production, commerciale et administration.Le resultat de la comptabilite generale ne nous fournit pasd’information sur la rentabilite des produits vendus .La comptabilite generale ne nous renseigne pas sur ce quenous gagnons ou perdons sur chacun des produitsfabriques et vendus.Le resultat comptable est global et ne nous permet pas dedistinguer l’apport des differentes productions del’entreprise.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 3)

L’analyse est globale :La remuneration du personnel interesse a la fois lesfonctions achat, production, commerciale et administration.Le resultat de la comptabilite generale ne nous fournit pasd’information sur la rentabilite des produits vendus .La comptabilite generale ne nous renseigne pas sur ce quenous gagnons ou perdons sur chacun des produitsfabriques et vendus.Le resultat comptable est global et ne nous permet pas dedistinguer l’apport des differentes productions del’entreprise.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 3)

L’analyse est globale :La remuneration du personnel interesse a la fois lesfonctions achat, production, commerciale et administration.Le resultat de la comptabilite generale ne nous fournit pasd’information sur la rentabilite des produits vendus .La comptabilite generale ne nous renseigne pas sur ce quenous gagnons ou perdons sur chacun des produitsfabriques et vendus.Le resultat comptable est global et ne nous permet pas dedistinguer l’apport des differentes productions del’entreprise.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 3)

L’analyse est globale :La remuneration du personnel interesse a la fois lesfonctions achat, production, commerciale et administration.Le resultat de la comptabilite generale ne nous fournit pasd’information sur la rentabilite des produits vendus .La comptabilite generale ne nous renseigne pas sur ce quenous gagnons ou perdons sur chacun des produitsfabriques et vendus.Le resultat comptable est global et ne nous permet pas dedistinguer l’apport des differentes productions del’entreprise.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 3)

L’analyse est globale :La remuneration du personnel interesse a la fois lesfonctions achat, production, commerciale et administration.Le resultat de la comptabilite generale ne nous fournit pasd’information sur la rentabilite des produits vendus .La comptabilite generale ne nous renseigne pas sur ce quenous gagnons ou perdons sur chacun des produitsfabriques et vendus.Le resultat comptable est global et ne nous permet pas dedistinguer l’apport des differentes productions del’entreprise.

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.1 analyse par fonctionL’ensemble “entreprise” est subdivise en sous-ensembles(centres d’analyse).Un centre d’analyse est un compartiment comptablepermettant de regrouper des charges,Ils correspondent a des divisions de l’entrepriseLe decoupage est + ou − fin selon le degre de precisionsouhaite.A chaque sous-ensemble correspond un ensembled’actions qui concourent a l’accomplissement de lamission qui lui est devolue (fonctions).Exemplescas de l’entreprise commerciale :Figure 1cas de l’entreprise industrielle :Figure 2

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.2 analyse par produitPour une entreprise fabriquant un ou plusieurs produits, ilest important de repartir les charges entre ces produits:

afin de savoir si tous sont rentables;afin de fixer des prix de vente permettant de realiser desbenefices sur tous les produits.

Nadia TAMOUH ACM S3

Introduction

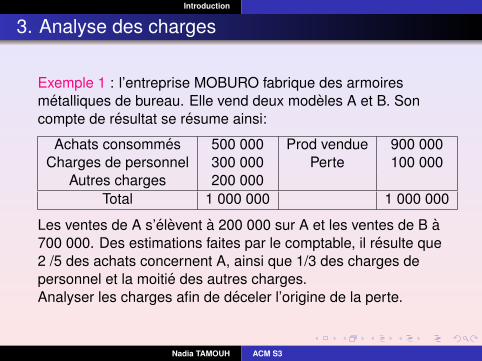

3. Analyse des charges

Exemple 1 : l’entreprise MOBURO fabrique des armoiresmetalliques de bureau. Elle vend deux modeles A et B. Soncompte de resultat se resume ainsi:

Achats consommes 500 000 Prod vendue 900 000Charges de personnel 300 000 Perte 100 000

Autres charges 200 000Total 1 000 000 1 000 000

Les ventes de A s’elevent a 200 000 sur A et les ventes de B a700 000. Des estimations faites par le comptable, il resulte que2 /5 des achats concernent A, ainsi que 1/3 des charges depersonnel et la moitie des autres charges.Analyser les charges afin de deceler l’origine de la perte.

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.3 analyse par commandePour une entreprise produisant a la commande, uneanalyse des charges doit faire apparaıtre celles quiconcernent chaque commande :

pour en fixer le prix;pour determiner si la realisation de chacune entraınebenefice ou perte.

Nadia TAMOUH ACM S3

Introduction

3. Analyse des charges

3.4 analyse par centre d’activiteL’exploitation industrielle ou commerciale est fragmenteeentre des services ou centre d’activite divers, notamment :

des services techniques, tels que les ateliers, les bureauxd’etudes;des services commerciaux, tels que les services d’achats,la direction commerciale;des services generaux, tels que le secretariat, lacomptabilite.

Exemple 2 :

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 4)

Conclusion :La comptabilite generale nous permet d’evaluer laperformance globale de l’entreprise.La comptabilite analytique nous permettra d’evaluer laperformance des differents acteurs de l’entreprise

L’entreprise s’est-elle enrichie ou appauvrie?Voila la question a laquelle nous pouvons repondre a lalecture du compte de resultat.Combien nous coutent les differentes fonctions del’entreprise : achat, production, vente, administration?Quelle est la rentabilite des differentes activitesd’exploitation ?Voila les questions auxquelles nous repondrons dans lecadre de la comptabilite analytique.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 4)

Conclusion :La comptabilite generale nous permet d’evaluer laperformance globale de l’entreprise.La comptabilite analytique nous permettra d’evaluer laperformance des differents acteurs de l’entreprise

L’entreprise s’est-elle enrichie ou appauvrie?Voila la question a laquelle nous pouvons repondre a lalecture du compte de resultat.Combien nous coutent les differentes fonctions del’entreprise : achat, production, vente, administration?Quelle est la rentabilite des differentes activitesd’exploitation ?Voila les questions auxquelles nous repondrons dans lecadre de la comptabilite analytique.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 4)

Conclusion :La comptabilite generale nous permet d’evaluer laperformance globale de l’entreprise.La comptabilite analytique nous permettra d’evaluer laperformance des differents acteurs de l’entreprise

L’entreprise s’est-elle enrichie ou appauvrie?Voila la question a laquelle nous pouvons repondre a lalecture du compte de resultat.Combien nous coutent les differentes fonctions del’entreprise : achat, production, vente, administration?Quelle est la rentabilite des differentes activitesd’exploitation ?Voila les questions auxquelles nous repondrons dans lecadre de la comptabilite analytique.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 4)

Conclusion :La comptabilite generale nous permet d’evaluer laperformance globale de l’entreprise.La comptabilite analytique nous permettra d’evaluer laperformance des differents acteurs de l’entreprise

L’entreprise s’est-elle enrichie ou appauvrie?Voila la question a laquelle nous pouvons repondre a lalecture du compte de resultat.Combien nous coutent les differentes fonctions del’entreprise : achat, production, vente, administration?Quelle est la rentabilite des differentes activitesd’exploitation ?Voila les questions auxquelles nous repondrons dans lecadre de la comptabilite analytique.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 4)

Conclusion :La comptabilite generale nous permet d’evaluer laperformance globale de l’entreprise.La comptabilite analytique nous permettra d’evaluer laperformance des differents acteurs de l’entreprise

L’entreprise s’est-elle enrichie ou appauvrie?Voila la question a laquelle nous pouvons repondre a lalecture du compte de resultat.Combien nous coutent les differentes fonctions del’entreprise : achat, production, vente, administration?Quelle est la rentabilite des differentes activitesd’exploitation ?Voila les questions auxquelles nous repondrons dans lecadre de la comptabilite analytique.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 4)

Conclusion :La comptabilite generale nous permet d’evaluer laperformance globale de l’entreprise.La comptabilite analytique nous permettra d’evaluer laperformance des differents acteurs de l’entreprise

L’entreprise s’est-elle enrichie ou appauvrie?Voila la question a laquelle nous pouvons repondre a lalecture du compte de resultat.Combien nous coutent les differentes fonctions del’entreprise : achat, production, vente, administration?Quelle est la rentabilite des differentes activitesd’exploitation ?Voila les questions auxquelles nous repondrons dans lecadre de la comptabilite analytique.

Nadia TAMOUH ACM S3

Introduction

2. De la comptabilite generale a la comptabilite analytique (suite 4)

Conclusion :La comptabilite generale nous permet d’evaluer laperformance globale de l’entreprise.La comptabilite analytique nous permettra d’evaluer laperformance des differents acteurs de l’entreprise

L’entreprise s’est-elle enrichie ou appauvrie?Voila la question a laquelle nous pouvons repondre a lalecture du compte de resultat.Combien nous coutent les differentes fonctions del’entreprise : achat, production, vente, administration?Quelle est la rentabilite des differentes activitesd’exploitation ?Voila les questions auxquelles nous repondrons dans lecadre de la comptabilite analytique.

Nadia TAMOUH ACM S3

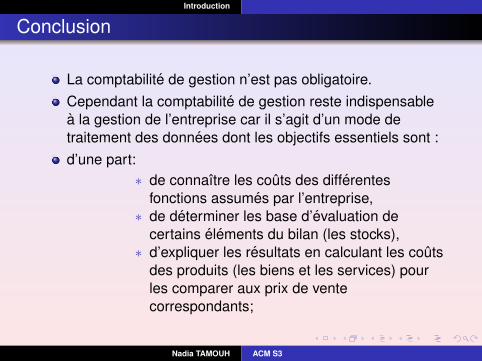

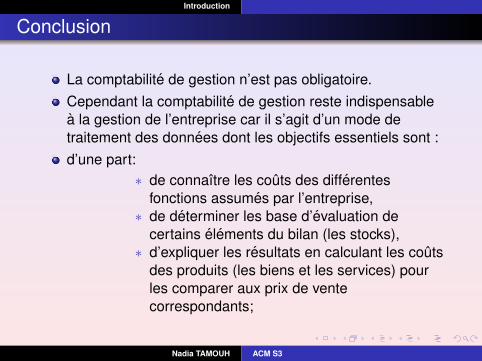

Introduction

Conclusion

La comptabilite de gestion n’est pas obligatoire.Cependant la comptabilite de gestion reste indispensablea la gestion de l’entreprise car il s’agit d’un mode detraitement des donnees dont les objectifs essentiels sont :d’une part:

∗ de connaıtre les couts des differentesfonctions assumes par l’entreprise,∗ de determiner les base d’evaluation de

certains elements du bilan (les stocks),∗ d’expliquer les resultats en calculant les couts

des produits (les biens et les services) pourles comparer aux prix de ventecorrespondants;

Nadia TAMOUH ACM S3

Introduction

Conclusion

La comptabilite de gestion n’est pas obligatoire.Cependant la comptabilite de gestion reste indispensablea la gestion de l’entreprise car il s’agit d’un mode detraitement des donnees dont les objectifs essentiels sont :d’une part:

∗ de connaıtre les couts des differentesfonctions assumes par l’entreprise,∗ de determiner les base d’evaluation de

certains elements du bilan (les stocks),∗ d’expliquer les resultats en calculant les couts

des produits (les biens et les services) pourles comparer aux prix de ventecorrespondants;

Nadia TAMOUH ACM S3

Introduction

Conclusion

La comptabilite de gestion n’est pas obligatoire.Cependant la comptabilite de gestion reste indispensablea la gestion de l’entreprise car il s’agit d’un mode detraitement des donnees dont les objectifs essentiels sont :d’une part:

∗ de connaıtre les couts des differentesfonctions assumes par l’entreprise,∗ de determiner les base d’evaluation de

certains elements du bilan (les stocks),∗ d’expliquer les resultats en calculant les couts

des produits (les biens et les services) pourles comparer aux prix de ventecorrespondants;

Nadia TAMOUH ACM S3

Introduction

Conclusion

La comptabilite de gestion n’est pas obligatoire.Cependant la comptabilite de gestion reste indispensablea la gestion de l’entreprise car il s’agit d’un mode detraitement des donnees dont les objectifs essentiels sont :d’une part:

∗ de connaıtre les couts des differentesfonctions assumes par l’entreprise,∗ de determiner les base d’evaluation de

certains elements du bilan (les stocks),∗ d’expliquer les resultats en calculant les couts

des produits (les biens et les services) pourles comparer aux prix de ventecorrespondants;

Nadia TAMOUH ACM S3

Introduction

Conclusion

La comptabilite de gestion n’est pas obligatoire.Cependant la comptabilite de gestion reste indispensablea la gestion de l’entreprise car il s’agit d’un mode detraitement des donnees dont les objectifs essentiels sont :d’une part:

∗ de connaıtre les couts des differentesfonctions assumes par l’entreprise,∗ de determiner les base d’evaluation de

certains elements du bilan (les stocks),∗ d’expliquer les resultats en calculant les couts

des produits (les biens et les services) pourles comparer aux prix de ventecorrespondants;

Nadia TAMOUH ACM S3

Introduction

Conclusion

La comptabilite de gestion n’est pas obligatoire.Cependant la comptabilite de gestion reste indispensablea la gestion de l’entreprise car il s’agit d’un mode detraitement des donnees dont les objectifs essentiels sont :d’une part:

∗ de connaıtre les couts des differentesfonctions assumes par l’entreprise,∗ de determiner les base d’evaluation de

certains elements du bilan (les stocks),∗ d’expliquer les resultats en calculant les couts

des produits (les biens et les services) pourles comparer aux prix de ventecorrespondants;

Nadia TAMOUH ACM S3

Introduction

Conclusion

La comptabilite de gestion n’est pas obligatoire.Cependant la comptabilite de gestion reste indispensablea la gestion de l’entreprise car il s’agit d’un mode detraitement des donnees dont les objectifs essentiels sont :d’une part:

∗ de connaıtre les couts des differentesfonctions assumes par l’entreprise,∗ de determiner les base d’evaluation de

certains elements du bilan (les stocks),∗ d’expliquer les resultats en calculant les couts

des produits (les biens et les services) pourles comparer aux prix de ventecorrespondants;

Nadia TAMOUH ACM S3

Introduction

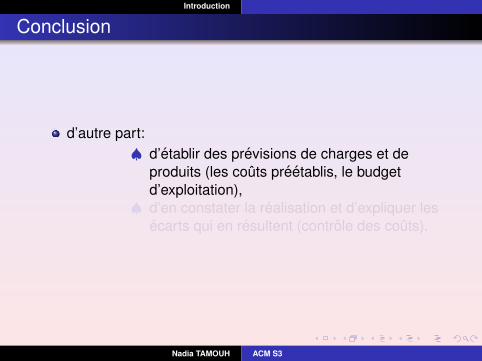

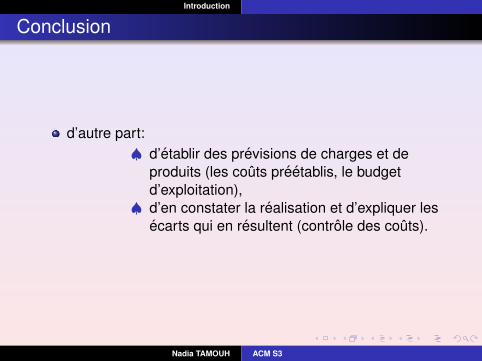

Conclusion

d’autre part:♠ d’etablir des previsions de charges et de

produits (les couts preetablis, le budgetd’exploitation),

♠ d’en constater la realisation et d’expliquer lesecarts qui en resultent (controle des couts).

Nadia TAMOUH ACM S3

Introduction

Conclusion

d’autre part:♠ d’etablir des previsions de charges et de

produits (les couts preetablis, le budgetd’exploitation),

♠ d’en constater la realisation et d’expliquer lesecarts qui en resultent (controle des couts).

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

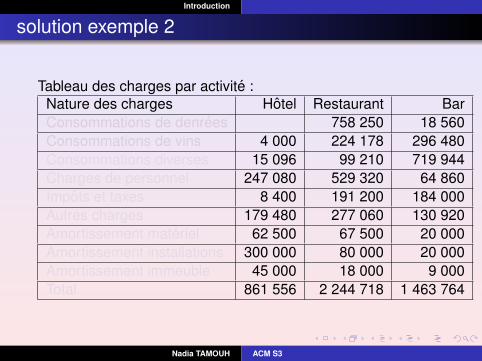

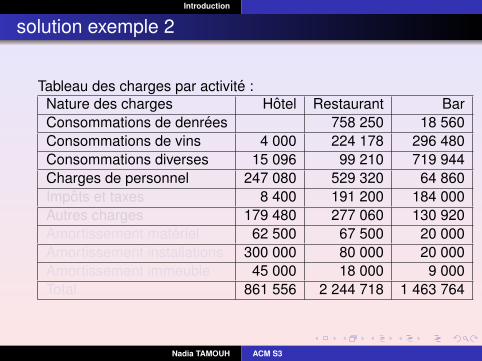

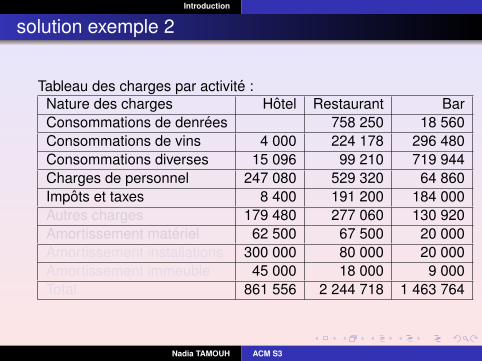

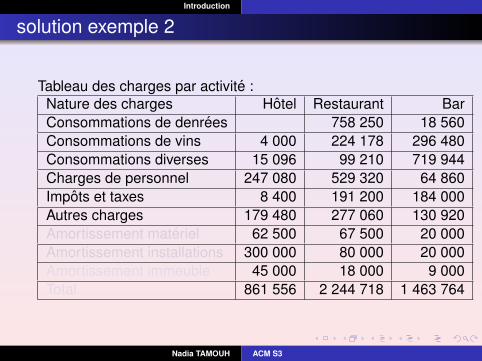

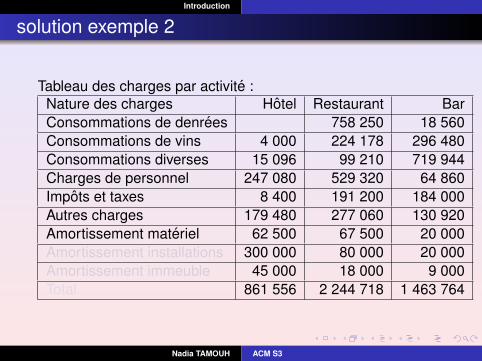

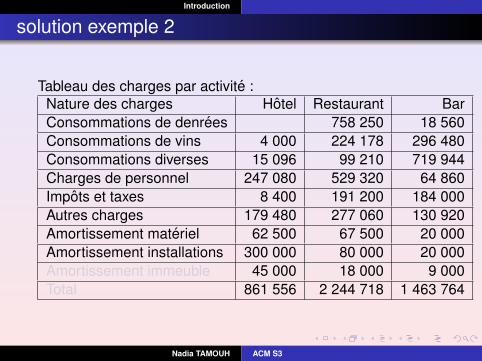

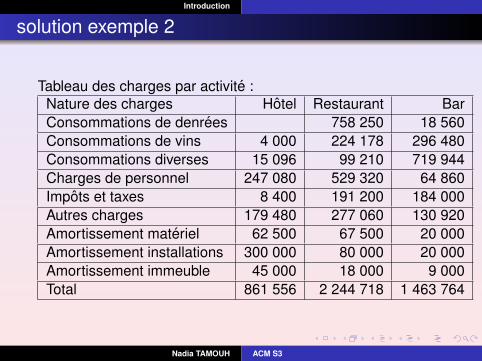

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

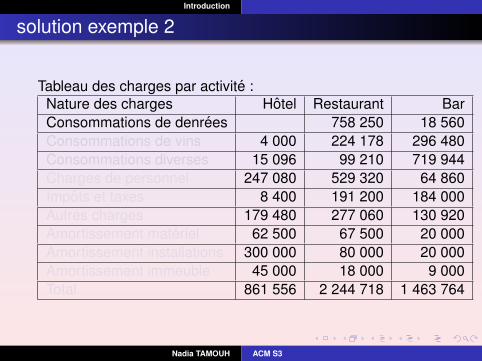

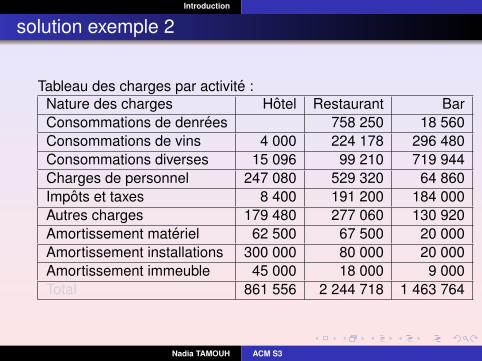

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

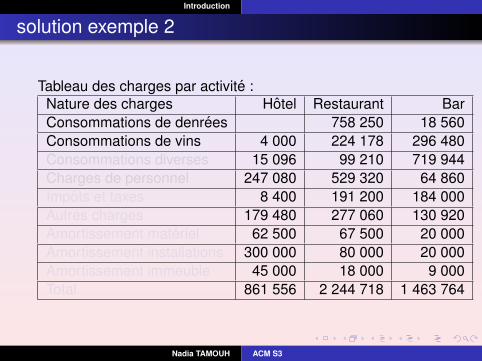

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

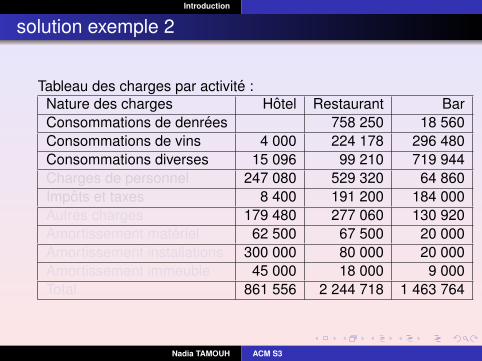

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

Tableau des charges par activite :Nature des charges Hotel Restaurant BarConsommations de denrees 758 250 18 560Consommations de vins 4 000 224 178 296 480Consommations diverses 15 096 99 210 719 944Charges de personnel 247 080 529 320 64 860Impots et taxes 8 400 191 200 184 000Autres charges 179 480 277 060 130 920Amortissement materiel 62 500 67 500 20 000Amortissement installations 300 000 80 000 20 000Amortissement immeuble 45 000 18 000 9 000Total 861 556 2 244 718 1 463 764

Nadia TAMOUH ACM S3

Introduction

solution exemple 2

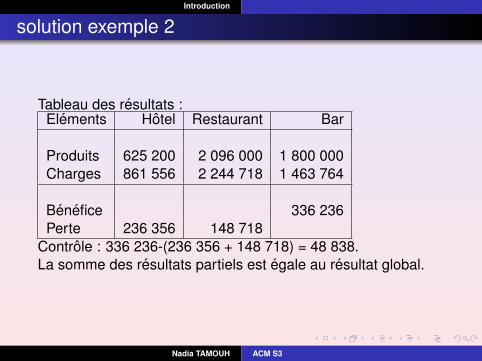

Tableau des resultats :Elements Hotel Restaurant Bar

Produits 625 200 2 096 000 1 800 000Charges 861 556 2 244 718 1 463 764

Benefice 336 236Perte 236 356 148 718

Controle : 336 236-(236 356 + 148 718) = 48 838.La somme des resultats partiels est egale au resultat global.

Nadia TAMOUH ACM S3