IFRS3 : de l’évaluation à l’information des marchés...

23

1 IFRS3 : de l’évaluation à l’information des marchés financiers MARIE SEILLER / AMF PIERRE ASTOLFI / CNCC OLIVIER SCHWAB / SFAF 1 Rappel des difficultés opérationnelles de mise en œuvre d’IFRS3 2

Transcript of IFRS3 : de l’évaluation à l’information des marchés...

1

IFRS3 : de l’évaluation à

l’information des marchés

financiers

MARIE SEILLER / AMF

PIERRE ASTOLFI / CNCC

OLIVIER SCHWAB / SFAF

1

Rappel des difficultés opérationnelles de

mise en œuvre d’IFRS3

2

2

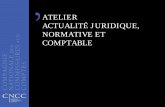

L’immatériel, une problématique d’actualité

3

L’analyse des bilans des sociétés cotéeseuropéennes permet de souligner le poidscroissant de l’immatériel dans la valeurdes entreprises étudiées : celle-ci dépasse60%

Parallèlement, les études montrent quele capital immatériel de ces sociétésn’est inscrit que pour moins de 35% àleur bilan

La Norme IFRS 3 traite donc d’une problématique centrale.

Quelques Repères

4

Les allocations de prix d’acquisition sont réalisées en applicationde 3 normes principales : IFRS 3 (Business Combinations), IAS 38(Intangible Assets) et IAS 36 (Impairment of Assets)

Il y a bien sûr des problématiques comptables immédiates…

…mais il convient également de penser à d’autres aspects :

• La qualité du reporting financier• La communication au marché• La cohérence et la justification des acquisitions• Les impacts sur le compte de résultat• L’anticipation des impairments

3

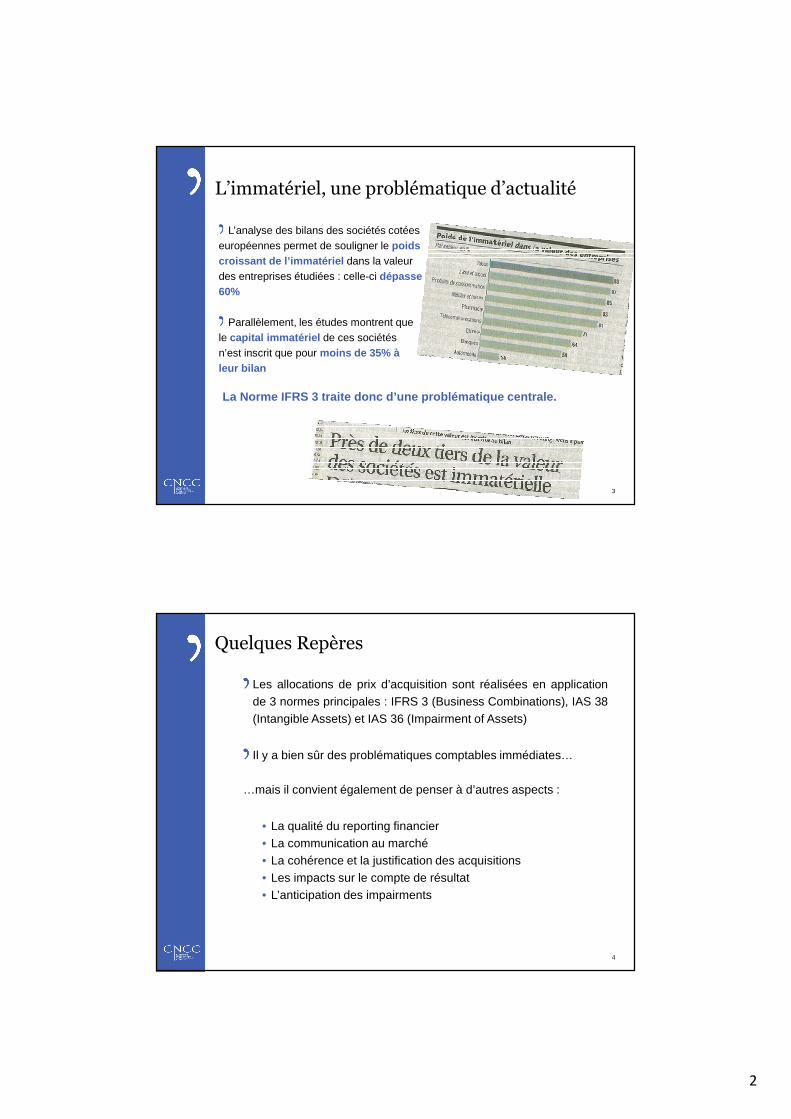

L’acquéreur doit, à la date d’acquisition, allouer le coût d’acquisition encomptabilisant, à leur juste valeur à cette date, les actifs et passifs de l’entitéacquise qui satisfont aux critères de comptabilisation de l a norme et quiexistaient à cette date.

5

Principaux travaux à réaliser

� Identifier les actifs corporels,incorporels ainsi que les autres actifs etpassifs à évaluer ou réévaluer.

� Définir les méthodologies d’évaluationadéquates et réaliser les évaluationsnécessaires.

� Allouer l’écart de premièreconsolidation aux différents actifs etpassifs ainsi réévalués afin dedéterminer le montant du goodwill.

� Déterminer les impacts financiers auniveau du P&L de l’allocationeffectuée.

Nouveaux enjeux

� Pré-acquisition (PPA préliminaire) :estimation de l’effet Résultat du PPA /Analyse du risque d’impairment

� Post-acquisition (PPA détaillé) :justification du Prix / Documentation duGoodwill

� Enjeu majeur en termes decommunication financière

− Impacts potentiellement significatifs etdifficilement prévisibles

− Sujets de Direction Générale, suivispar les Comités d‘Audit

Travaux à réaliser et nouveaux enjeux

Le PPA : une approche en plusieurs étapes

Coût “d’acquisition”

dela société

cible

Valeurs comptables des actifs et passifs de la société cible

Juste valeur des actifs et passifs de la société cible Impôts différés

liés aux réévaluations

Nouvelles valeurs

comptables des actifs et passifs

de la société cible

Goodwill

Détermina-tion du coût

total d’acquisition

Identification des actifs

(notamment incorporels) et passifs acquis

Estimation de la durée

de vie économique

résiduelle des actifs

Estimation de la juste valeur des

actifs et passifs acquis

Allocation du prix

d’acquisition aux actifs et passifs sur la base de leur juste

valeur

Calcul des impôts différés

Détermina-tion du

goodwill « résiduel »

A B C D E F G

Travaux à réaliser et nouveaux enjeux

6

4

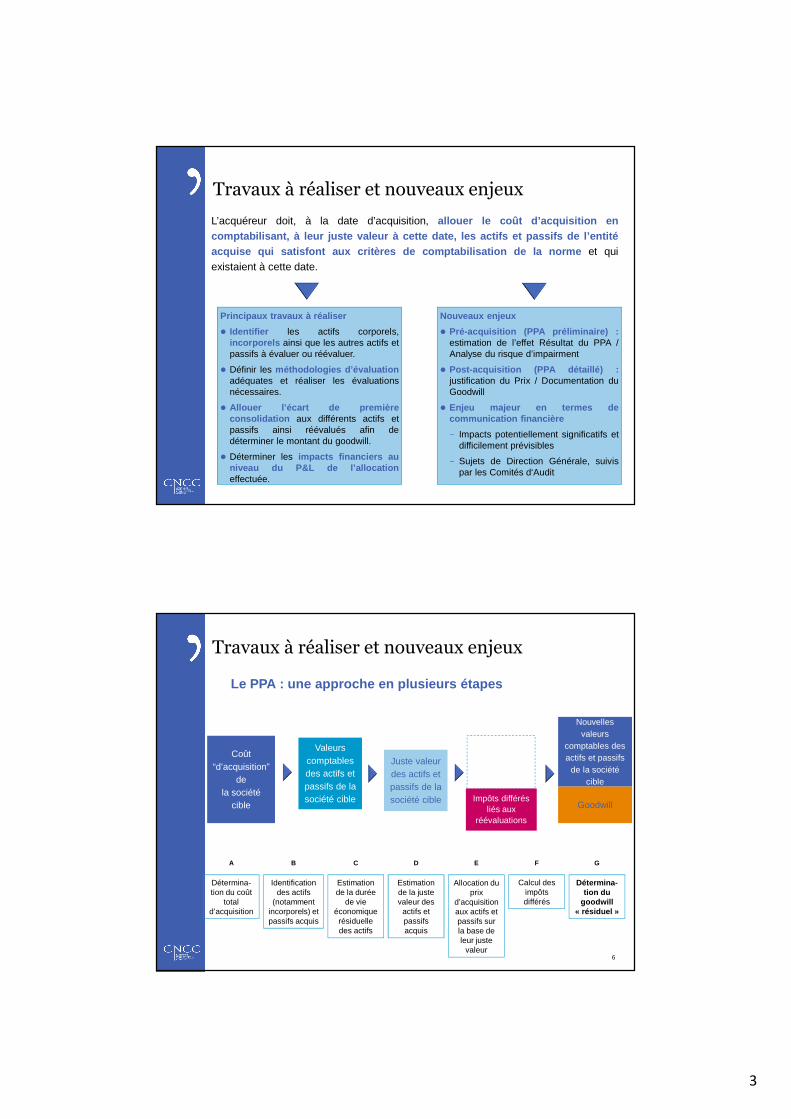

Bilan

Réévaluation des actifs corporels et desstocks en juste valeurComptabilisation d’actifs incorporels

séparément du goodwill

amortis sur leur durée d’utilité (IFRS 3 /

IAS 38)

Le goodwill résiduel n’est plus amorti

mais fait l’objet d’un test de dépréciation

annuel (IAS 36)

7

Compte de résultat

La baisse des marges et l’augmentation desamortissements peuvent être significatives(fort impact EBIT)

La dépréciation devant être constatée si lavaleur recouvrable est inférieure à la valeurcomptable est imprévisible dans sonoccurrence et dans son montant

Example of the PPA impacts on P&L

Pre Deal Post Deal Y1 Post Deal Y2

EBITDA 90 100 105Restructuring costs (50) -Amort. on intangible assets (20) (20)Amort. on tangible assets (40) (50) (50)Impairment of Goodwill - ??? ???

EBIT 50 (20) 35

Travaux à réaliser et nouveaux enjeux

Le PPA : impact de l’allocation du prix d’acquisition

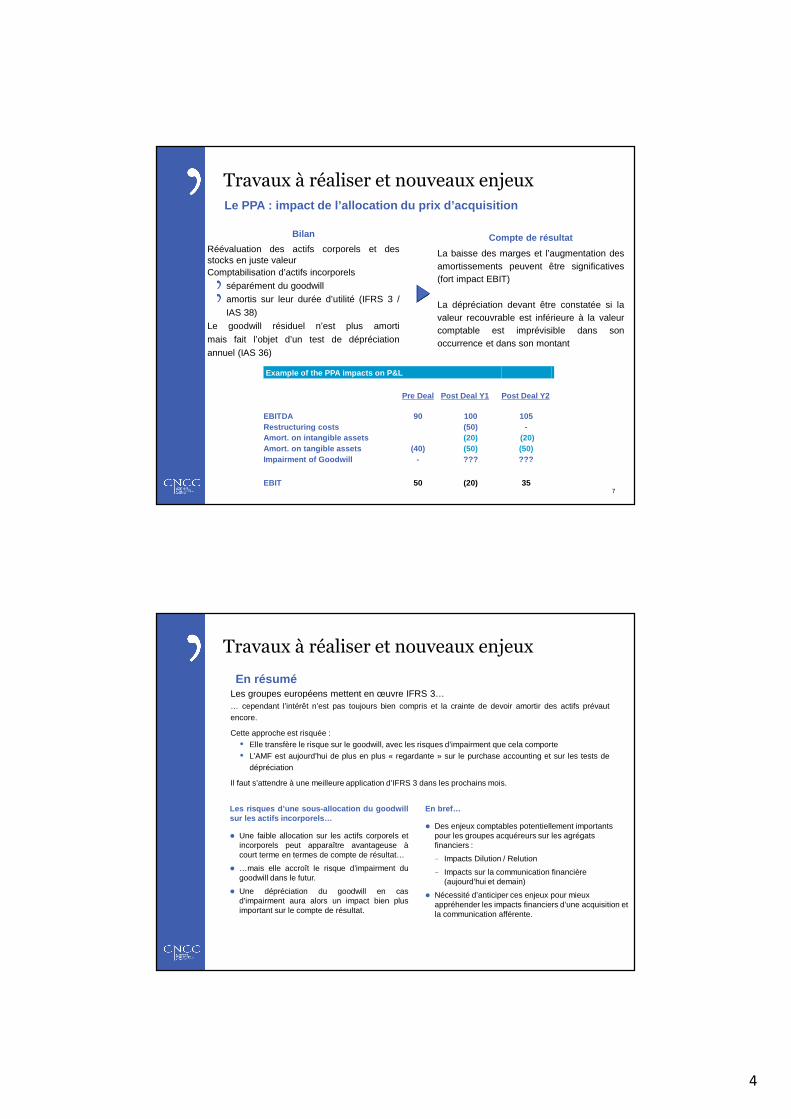

Les groupes européens mettent en œuvre IFRS 3…… cependant l’intérêt n’est pas toujours bien compris et la crainte de devoir amortir des actifs prévautencore.

Cette approche est risquée :• Elle transfère le risque sur le goodwill, avec les risques d’impairment que cela comporte• L’AMF est aujourd’hui de plus en plus « regardante » sur le purchase accounting et sur les tests de

dépréciation

Il faut s’attendre à une meilleure application d’IFRS 3 dans les prochains mois.

8

Les risques d’une sous-allocation du goodwillsur les actifs incorporels…

� Une faible allocation sur les actifs corporels etincorporels peut apparaître avantageuse àcourt terme en termes de compte de résultat…

� …mais elle accroît le risque d’impairment dugoodwill dans le futur.

� Une dépréciation du goodwill en casd’impairment aura alors un impact bien plusimportant sur le compte de résultat.

En bref…

� Des enjeux comptables potentiellement importants pour les groupes acquéreurs sur les agrégats financiers :

− Impacts Dilution / Relution

− Impacts sur la communication financière (aujourd’hui et demain)

� Nécessité d’anticiper ces enjeux pour mieux appréhender les impacts financiers d’une acquisition et la communication afférente.

Travaux à réaliser et nouveaux enjeux

En résumé

5

Les actifs incorporels identifiables doivent répondre aux critères énoncés par IAS 38 ;

ils doivent être :• Séparables - actif pouvant être séparé de l’entité et vendu, transféré, donné en licence, loué ou échangé

• Issus d’un droit légal ou contractuel - même si ce droit n’est pas séparable de l’entité

9

Actifs incorporels liés à des contrats

• Licences• Contrats de redevance• Location• Droits de retransmission• Accords de non-concurrence

Actifs incorporels liés à des technologies

• Technologie brevetée ou non-brevetée(patented and unpatented technologies)

• Logiciels• Bases de données• Formules et méthodes

Actifs incorporels liés au marketing

• Marques• Noms de domaine• Titres de presse• Accord de non-concurrence

Actifs incorporels liés aux clients

• Listes de clients• Relations clientèles• Contrats commerciaux• Carnet de commandes

Actifs incorporels liés à des valeurs artistiques

• Musique• Photos• Livres• Vidéos

IAS 38 - Exemples d’actifs incorporels devant être é valués séparément

Principe d’ Identification des Actifs incorporels et principaux enjeux

Actifs incorporels susceptibles d’être identifiés

• La part de marché n’est pas un actif incorporel• Le capital humain est un actif mais ne peut pas être reconnu séparément

du goodwill en l’absence d’évaluation fiable

L’actif est-il « séparable » ou issu d’un « droit légal ou contractuel »?

L’actif peut-il générer des bénéfices économiques futurs?

Le coût de l’actif peut-il être évalué de façon fiable?

Détermination d’une méthode de valorisation appropriée

L’actif n’est pas un actif identifiable

Aucune évaluation ne peut être faite

L’actif est une composante du goodwill

oui

non

non

non

oui

oui

Principe d’ Identification des Actifs incorporels et principaux enjeux

Les critères de comptabilisation d’un actif incorporel sont les suivants:

10

6

Pour évaluer les actifs incorporels, il est nécessaire :• de comprendre comment ces actifs sont reliés entre eux• d’identifier ceux qui ont le plus de valeur• de sélectionner les approches méthodologiques qui sont les plus

appropriées

Equipements industriels

Contrats Marques

Technologie Capital humainRelations clientèles

Principe d’ Identification des Actifs incorporels et principaux enjeux

Les actifs d’une entreprise sont interdépendants:

11

La durée d’utilité doit être appréciée en fonction des facteurs économiques et juridiques. Elle

peut être définie ou indéfinie .

La politique d’amortissement appliquée à un actif incorporel dépend de la durée d’utilité de cet

actif.

Durée d’utilité définie Durée d’utilité indéfinie

Amortissement sur la durée d’utilité

dès lors que l’actif est prêt à être utiliséLe mode d’amortissement doit traduire le rythme de consommation par l’entité

des avantages économiques futurs estimés. Toutefois, si ce rythme ne peut être déterminé de manière fiable, le mode linéaire doit être appliqué.

Un test de dépréciation

doit être réalisé dès qu’un indice de perte de valeur apparaît (cf. IAS 36)

Pas d’amortissement mais…

Un test de dépréciation

au minimum annuel et à chaque fois qu’il existe un indice de perte de valeur (cf. IAS 36)

Une revue annuelle

afin de s’assurer que la durée d’utilité n’est pas devenue définie

ET

Actif incorporel

Durée d’utilité et amortissements :

Principe d’ Identification des Actifs incorporels et principaux enjeux

12

7

Transactions comparables

Excess Earnings

Si impossible

Si impossible« Relief from Royalty »

Coûts de remplacement

Approches par les coûts

Approches par les revenus

Références de marché

Cash Flows

Taux de redevance

Taux de redevance de marché

Coûts historiques

« Multiple Excess Earnings Method »

Rappel des principales méthodes de valorisation d’actifs incorporels

Hiérarchie des méthodes

13

Cette approche est la plus utilisée pour des marques ou des technologies.

Elle consiste à estimer la valeur de l‘actif par référence à des niveaux de redevances qui

sont exigés pour l’utilisation de marques ou de technologies comparables

La méthode fondée sur les redevances nécessite de définir le taux de redevance approprié

(secteur, durée de vie, rentabilité, risques associés)

14

Chiffre d’affaires généré par le sous-jacent

Taux de redevance

Redevances liées à l’actif Flux futurs nets attribuables à l’actif

Valeur de

l’actifActualisation

Coûts de protectionCoûts de maintien de l’actif

Approche par les redevances

Rappel des principales méthodes de valorisation d’actifs incorporels

8

La méthode des surprofits est la plus adaptée à l’évaluation des actifs incorporels liés àune clientèle , à des portefeuilles de produits ou à des programmes industriels.La valeur de cet actif correspond alors à la somme actualisée des surprofits (ou« excess earnings ») futurs générés par celle-ci au cours de la « durée de vie restante »de l’actif.L’approche repose sur la détermination du surprofit attribuable à l’actif, en calculant :

• La marge d’exploitation après impôts attribuable à l’actif

• La charge capitalistique sur les actifs corporels et incorporels nécessaires à son

exploitation

Charge capitalistique relative aux actifs

nécessaires à l’activité

Flux futurs nets attribuables à l’actif, déterminés pour la durée de vie

estimée de ce dernier

Valeur de

l’actifActualisation à un taux reflétant

l’exigence de rentabilitéMarge

opérationnelle attribuable à

l’actif

Approche par les surprofits

Rappel des principales méthodes de valorisation d’actifs incorporels

15

La méthode des coûts est souvent utilisée pour l’évaluation de bases de donnéeset de logiciels

Comme indiqué, la méthode par les coûts repose sur le principe économique dela substitution : « un investisseur n’investira pas plus dans un actif que cequ’il dépenserait pour obtenir (c’est-à-dire acheter ou construire) un actif ayant uneutilité équivalente »

Il existe deux approches principales fondées sur les coûts pour évaluer un actif :

• L’approche par les coûts de reproduction s’appuie sur les coûts qui seraient

nécessaires pour reproduire un actif identique à celui qui est à valorisé

• L’approche par les coûts de remplacement s’appuie sur les coûts qui seraient

nécessaires pour recréer un actif présentant la même utilité (la même fonctionnalité)

que l’actif à valoriser

Approche par les coûts

Rappel des principales méthodes de valorisation d’actifs incorporels

16

9

Paramètres clés

Charge liée aux actifs contributifs

(*) Part du goodwill

JV de la marque

� Données de coût, etc...

� Projections de revenus et coûts

� Contribution des charges d’actifs

� Taux d’actualisation

JV du capital humain *

JV du BFR JV des actifs immobilisés

JV des relations clients

� Projections de revenus et coûts

� Taux de redevance

� Taux d’actualisation

Séquence de valorisation des actifs

Rappel des principales méthodes de valorisation d’actifs incorporels

17

Quelques grands principes à retenirLes actifs sont estimés à la Juste Valeur

Seuls les actifs existants à la date d’acquisition sont estimés à la Juste Valeur• La date d’acquisition est la date du transfert effectif du contrôle. C’est à compter de cette

date que l’acquéreur intègre les résultats de l’entité acquise et comptabilise au bilan lesactifs et passifs identifiables et tout goodwill généré par l’acquisition.

Les intentions d’un acquéreur ou les synergies attendues ne doivent pas être prises en

compte dans la valorisation d’un actif incorporel…

…sauf si ces intentions ou synergies sont cohérentes avec celles qu’attendraient les

“market participants”.

Le goodwill est évalué comme un « résidu »

• Il est représentatif de plusieurs éléments comme :

− La valeur du « going concern »

− La valeur d’actifs incorporels non identifiables (capital humain,…)

− Les synergies industrielles et / ou financières liées à l’acquisition

− La « sur-prime » d’acquisition

La détermination des justes valeurs attribuables aux actifs et passifs de la société acquise

ainsi que l’allocation du prix d’acquisition qui en résulte doivent être effectuées dans un

délai de 12 mois à partir de la date d’acquisition

Les actifs doivent par la suite faire l’objet de tests de dépréciation plus ou moins

systématiques en fonction de leur de durée de vie

Rappel des principales méthodes de valorisation d’actifs incorporels

18

10

Rappel de la gestion de projets et des relations entre parties prenantes

La communication entre les différentes parties est essentielle au bondéroulement d’un PPA

Une communication efficace passe par une organisation clairementdéfinie et des points d’étapes entre les parties :

• Acquéreur (client principal)• Cible (dispose d’informations spécifiques)• Auditeurs (suivi de la procédure et de la pertinence

des approches)• Evaluateurs

19

Points d’attention en termes d’audit

légal

11

Exhaustivité des actifs et passifs identifiés

Prise de connaissance rigoureuse et attentive du secteur

Entretien argumenté avec le management

• Quels sont plus précisément les actifs dont l’acquéreura souhaité prendre le contrôle?

• Valider la cohérence des informations ainsi recueillies avecla façon dont l’acquisition a été présentée :

− en interne

− et en externe (communiqués de presse, présentation analystes pour les sociétés les plus importantes,…)

21

Comparer la nature des actifs et passifs identifiés avec lescomparables du secteur

Exemple de contrôle :

22

Comparable 1 % bilan Comparable 2 % bilan Comparable 3 % bilan Comparable 4 % bilan Comparable 5 % bilan Comparable 6 % bilan

Date de clôture 31/12/2012 31/12/2012 31/12/2012 31/12/2012 31/12/2012 31/12/2012

Devise EUR EUR USD USD GBP GBP

Goodwill 3 928 31% 1 416 33% 7 641 43% 3 321 27% 8 698 39% 1 011 28%

Autres immobilisations incorporelles 835 7% 28 1% 221 1% 117 1% 2 001 9% 86 2%

Immobilisations corporelles 458 4% 77 2% 677 4% 490 4% 681 3% 60 2%

Autres actifs non courants 216 2% 105 2% 593 3% 698 6% 1 378 6% 44 1%

Sous-total Actifs non courants 5 437 43% 1 626 38% 9 132 51% 4 625 38% 12 756 57% 1 201 33%

Actifs courants 7 293 57% 2 681 62% 8 789 49% 7 638 62% 9 595 43% 2 413 67%

dont trésorerie active 1 580 12% 913 21% 1 587 9% 2 506 20% 1 667 7% 391 11%

ACTIF 12 730 4 307 17 921 12 263 22 352 3 613

Capitaux propres (part du groupe) 2 813 22% 1 085 25% 4 195 23% 2 498 20% 5 894 26% 432 12%

Intérêts minoritaires 25 0% 2 0% 258 1% 39 0% 182 1% 13 0%

Autres passifs (dont PRC) 7 882 62% 2 415 56% 11 211 63% 7 780 63% 11 969 54% 2 521 70%

Endettement 2 010 16% 805 19% 2 258 13% 1 947 16% 4 307 19% 648 18%

PASSIF 12 730 4 307 17 921 12 263 22 352 3 613

Goodwill 3 928 82% 1 416 98% 7 641 97% 3 321 97% 8 698 81% 1 011 92%

Marques 440 9% 23 2% 0% 32 1% 1 013 9% 5 0%

Relations clients 0 157 75 37

Logiciels achetés et développés en interne 64 10

Immobilisations incorporelles acquises 5 920

Autre 395 10 68 33

Total incorporels 4 763 1 444 7 862 3 438 10 698 1 096

Exhaustivité des actifs et passifs identifiés

12

Valider la méthodologie retenue

Quelles sont les méthodes utilisées ?

Cf. classification IFRS 13

• Approche par les comparables• Approche par les revenus• Approche par les coûts historiques

Les méthodes sont-elles hiérarchisées ?

• IFRS 13 ne hiérarchise pas les méthodes mais la qualité desinputs : les inputs « observables » sont à privilégier par rapportaux inputs « non observables »

23

Apprécier la pertinence des méthodes utilisées ?

La pertinence des méthodes retenues devra être appréciée,notamment :

• selon la nature de l’actif considéré (portefeuille clientsversus marque par exemple)

• et selon le secteur visé (BtB ou BtC par exemple)

24

Valider la méthodologie retenue

13

Approche multicritère ?

La norme IFRS 13.63 précise les contours de la notiond’approche multicritère :

• Le recours à une seule méthode peut être pertinent pour les actifsou passifs évaluables par référence à des actifs/passifs similaires cotés

• En revanche, lorsqu’il n’est pas possible de faire référence àdes actifs/passifs cotés similaires, il est nécessaire d’avoir recoursà plusieurs méthodes d’évaluation (c’est le cas notamment pourles UGT)

• Dans cette hypothèse, il est alors nécessaire d’apprécier la fourchetteextériorisée par l’approche multicritère

25

Valider la méthodologie retenue

Vérification arithmétique des calculs

Taux d’attrition pour les contrats clients ou le carnet de commande

Valeur terminale

Taux d’actualisation

Méthode des redevances : cohérence entre le taux de royaltiesutilisé pour un actif et le taux retenu au titre de la chargecapitalistique sur l’actif concerné (quand cet actif est lui-mêmeun actif de support)

26

Valider la méthodologie retenue

14

Identifier/apprécier les risques de comportement opportuniste

Poids des actifs amortissables acquis (notamment incorporels) /total du goodwill � à apprécier par rapport aux concurrents(cf. précédemment)

Poids du total des actifs amortissables après acquisition / total desactifs de l’acquéreur � à apprécier par rapport aux concurrents(cf. précédemment)

Sensibilité du résultat d’exploitation / marge selon les hypothèsesretenues :

• Effets sur les dotations aux amortissements

• Effets sur le résultat d’exploitation

• Effets sur les impairments futurs

27

Vérifier la nature/pertinence des actifs retenus comme actifs

de support

• pour les clients• pour le carnet de commande

Les actifs de support les plus fréquemment retenus

• Actifs corporels• Besoin en fonds de roulement• Capital humain• Marques ?

28

Identifier/apprécier les risques de comportement opportuniste

15

Contrôles formels

Contrôler les annexes aux comptes annuels

Exactitude :• Les sommes doivent être vérifiées• Les montants doivent être pointés• Les informations rédigées doivent être approuvées

Exhaustivité : respect des textes en vigueur s’agissantdes mentions obligatoires à faire figurer dans les annexes

Pertinence

29

Contrôle formel du rapport d’expert (le cas échéant) ����

application de la NEP 620

Le commissaire aux comptes s’assure de l’Indépendance de l’expert

Le commissaire aux comptes apprécie la compétence professionnelle del’expert :

• Qualification

• Expérience professionnelle

Le commissaire aux comptes vérifie que « la nature et l’étendue des travauxde l’expert sont conformes aux instructions qui lui ont été données » �

consulter la lettre de mission

S’agissant du fond : le commissaire aux comptes apprécie :• « le caractère approprié des sources d’information utilisées par l’expert»

• « Le caractère raisonnable des hypothèses et des méthodes utilisées

par l’expert, et leur cohérence avec celles retenues, le cas échéant,

au cours des années précédentes »

• « La cohérence des résultats des travaux de l’expert avec sa connaissance

générale de l’entité et les résultats de ses autres procédures d’audit »

30

Contrôles formels

16

Points d’attention spécifiques

Earn out (complément de prix)

• Les compléments de prix sont très fréquents dans le contexte actuel• Les hypothèses retenues pour l’estimation de ces compléments

doivent être validées par le commissaire aux comptes• Attention au traitement des variations de valeur du complément de

prix : par goodwill ou par P/L ?

Step acquisition

Badwill• La présence d’un badwill doit demeurer exceptionnelle et doit attirer

l’attention du commissaire aux comptes

31

Rémunération versée à des salariés anciens actionnaires

• Rémunération d’un service ?

• Ou complément de prix ?

32

Exemples retenus par IFRS 3 révisée

Un paiement contingent (à

rajouter au coût d'acquisition)

Une somme venant en compensation d'un service rendu => elle doit alors être

comptabilisée séparément du regroupement (la charge doit être

comptabilisée au fur et à mesure de la présence du salarié dans l'entreprise)

Commentaires

Contrat de travail pour les vendeurs dans lequel le paiement est dû même en cas de cessation de contrat de travail

XLe salarié ne rend pas un

véritable service

Longue durée de cette poursuite X

Si le contrat est long, c'est que la personne remplit une

véritable fonction et rend un service

Niveau de la rémunération XPaiement contingent accordé aux personnes demeurant

salariées de l’entité est > à celui accordé aux personnes cessant d’être salariées

X

Importance du nombre de titres détenus antérieurement par les vendeurs demeurant salariés

X

Ils ont déjà été désintéressés par la transaction; le

supplément rémunère un véritable service

Formule de détermination de la contrepartie basée sur la JV X

La rémunération versée doit de préférence s'appréci er comme

Points d’attention spécifiques

17

Travaux effectués par l’AMF

33

Revue des comptes

18

En cas d’acquisition significative : revue des comptes

En cas d’opération majeure, les sociétés sont encouragéesà rencontrer l’AMF afin d’expliquer les principaux impacts etjugements retenus

En amont de la clôture des comptes ou post clôture

Revue des comptes

Lorsque les impacts liés à l’opération sont comptabilisés• Purchase Accounting temporaire ou définitif• En cas d’allocation temporaire du prix d’acquisition, justification

des comptabilisations temporaires et description des postes concernés

En cas de modification significative des impacts durant la« one-year window »

35

Eléments majeurs d’attention

19

Revue de l’allocation du prix d’acquisition

Compréhension de l’analyse effectuée par la société

Réévaluations effectuées par un expert indépendant ou par la société• Obtention du rapport de l’expert dans certains cas

Réévaluation d’actifs• Compréhension des méthodologies utilisées

• Méthodologies « classiques » pour cet élément ou non

- Marques: méthode des redevances

• Compréhension des spécificités de la société et du secteur justifiant

des valorisations spécifiques

• Revue des hypothèses et des sous-jacents utilisés (comparables, taux, …)

Valorisation des passifs éventuels et provisions• Revue des hypothèses et des sous-jacents utilisés

Evaluation des participations ne donnant pas le contrôle• Calcul de la juste valeur

• Compréhension de la méthodologie utilisée

- Calcul de la décote de minorité par référence à des transactions récentes :

questions sur l’échantillon retenu (date, taille, marché)

37

Revue des impacts attendus dans le futur

Traitement comptable retenuActifs considérés comme amortissables ou non

• Marques

• Actifs spécifiques à un secteur : description donnée en annexe et justification

de la durée de vie indéterminée

Durées d’amortissement retenues (relations clients, …)• Analyses effectuées

• Justification

Ajustements au cours de la période d’évaluationJustification des ajustements significatifs

• L’AMF s’assure en fin de période d’allocation que les variations ne sont

pas majeures

• Revue complémentaire éventuelle en cas de modifications significatives

de l’acquisition

Impacts sur la valorisation du goodwill

Vente d’actifs peu de temps après leur acquisitionSuivi de la valorisation

38

20

Revue des éléments présentés en annexes aux comptes

Détail des éléments présentés en annexes aux comptes

Objectifs d’IFRS 3 : permettre :• d’« évaluer la nature et l’effet financier d’un regroupement

d’entreprises »• d’évaluer les effets des ajustements des regroupements de l’année

N-1sur l’exercice N

Informations en annexe spécifiques afin de permettre aux lecteursde comprendre les principaux impacts

• Principales hypothèses et méthodes de valorisation• Impacts des réévaluations• Autres jugements et choix de méthode comptable

Importance de présenter des éléments spécifiques et détaillés

39

Revue des éléments présentés en annexes aux comptes

Détail des éléments présentés en annexes aux comptes

IFRS 3 demande de présenter notamment :• La juste valeur à la date d’acquisition de chaque catégorie principale

de contrepartie• Les modalités des accords de contrepartie éventuelle• Les informations sur les passifs éventuels• Les montants comptabilisés pour chaque grande catégorie d’actifs acquis

et de passifs repris• Pour chaque participation ne donnant pas le contrôle dans

une entreprise acquise évaluée à la juste valeur, la ou les techniquesd’évaluation et les données d’entrée importantes utilisées pour déterminercette valeur

• Les impacts de la réévaluation à la juste valeur des intérêts minoritaires

40

21

Points d’attention particuliers

Ecart d’acquisition négatif

Traitement comptableComptabilisation de l’écart d’acquisition négatif en résultat à l’origine

• En cas de modification ultérieure, comptabilisation sur la période précédente

Amortissement des immobilisations réévaluées et tests de dépréciation

Nécessité de s’assurer des éléments réévalués et du contexte entraînantun écart d’acquisition négatif

Justification des éléments réévalués

• Marque

• Baux commerciaux

• Actifs immobiliers

• Relations clients

Contexte de l’opération justifiant de l’écart d’acquisition négatif

• Société en difficulté financière

Difficulté particulière en cas de dépréciation de la marque par exemple peude temps après la reconnaissance de l’écart d’acquisition négatif

42

22

Contrepartie transférée

Compléments de prix

Traitement comptable• Inclusion dans la contrepartie transférée pour leur juste valeur à la date

d’acquisition

Difficultés• Détermination de la juste valeur des compléments de prix

• Réévaluations ultérieures

• Informations en annexe

Autres contreparties

Remboursement de dettes de l’entité acquiseRémunération de l’acquisition par remise de titres de l’acquéreur

• Possibilité d’utiliser la juste valeur à la date d’acquisition des parts de capitaux

propres de l’entreprise acquise plutôt que la juste valeur à la date d’acquisition

des parts de capitaux propres transférées

Importance d’une description claire en annexe

43

Opérations spécifiques

Constitution de Joint Ventures par apport d’actifs

Traitement comptable : choix SIC 13 – IFRS 3

Utilisation de la juste valeur à la date d’acquisition dela participation de l’acquéreur dans l’entreprise acquise,déterminée en utilisant une technique d’évaluation au lieu dela juste valeur à la date d’acquisition de la contrepartie transférée

Points d’attention pour le régulateur• Obtention du traité d’apport• Demande d’explications sur le mode de détermination de la juste

valeur :- Évaluation multicritère

- Hypothèses retenues dans les différentes méthodes

44

23

Opérations spécifiques

Regroupements d’entreprises par étapes

Réévaluation de la quote-part antérieurement détenue

Explications sur le mode de calcul de la juste valeur et leshypothèses retenues

Description en annexe des méthodes et impacts

45