MyTinkuy Clients, solution 2.0 pour dynamiser votre relation clients !

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 1

Gestion privée

Comment faire face au nouvel environnement et optimiser son modèle ?

Février 2012

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 2

+29%

+13%

-31%

-

200

400

600

800

1 000

2008 2011

Hors dispositif

Autres dispositifs patrimoniaux (CGPI, FO…)

Dispositifs patrimoniaux

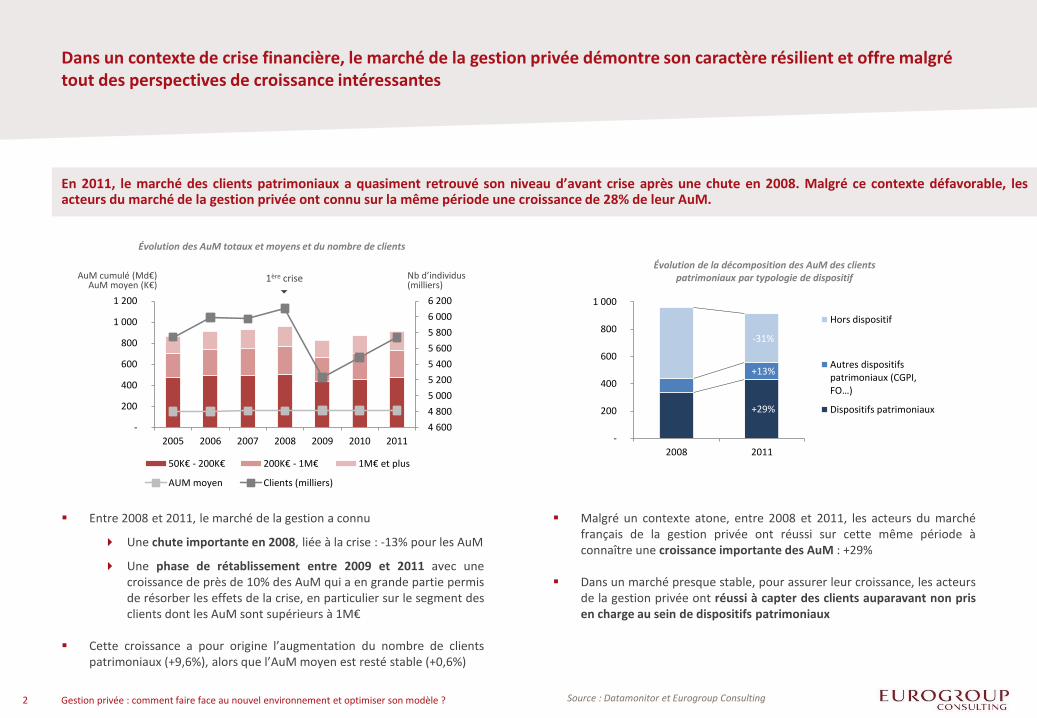

Dans un contexte de crise financière, le marché de la gestion privée démontre son caractère résilient et offre malgré tout des perspectives de croissance intéressantes

En 2011, le marché des clients patrimoniaux a quasiment retrouvé son niveau d’avant crise après une chute en 2008. Malgré ce contexte défavorable, les acteurs du marché de la gestion privée ont connu sur la même période une croissance de 28% de leur AuM.

Entre 2008 et 2011, le marché de la gestion a connu

Une chute importante en 2008, liée à la crise : -13% pour les AuM

Une phase de rétablissement entre 2009 et 2011 avec une croissance de près de 10% des AuM qui a en grande partie permis de résorber les effets de la crise, en particulier sur le segment des clients dont les AuM sont supérieurs à 1M€

Cette croissance a pour origine l’augmentation du nombre de clients patrimoniaux (+9,6%), alors que l’AuM moyen est resté stable (+0,6%)

Malgré un contexte atone, entre 2008 et 2011, les acteurs du marché français de la gestion privée ont réussi sur cette même période à connaître une croissance importante des AuM : +29%

Dans un marché presque stable, pour assurer leur croissance, les acteurs de la gestion privée ont réussi à capter des clients auparavant non pris en charge au sein de dispositifs patrimoniaux

Évolution de la décomposition des AuM des clients patrimoniaux par typologie de dispositif

Source : Datamonitor et Eurogroup Consulting

4 600

4 800

5 000

5 200

5 400

5 600

5 800

6 000

6 200

-

200

400

600

800

1 000

1 200

2005 2006 2007 2008 2009 2010 2011

50K€ - 200K€ 200K€ - 1M€ 1M€ et plus

AUM moyen Clients (milliers)

AuM cumulé (Md€) AuM moyen (K€)

Nb d’individus (milliers)

1ère crise

Évolution des AuM totaux et moyens et du nombre de clients

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 3

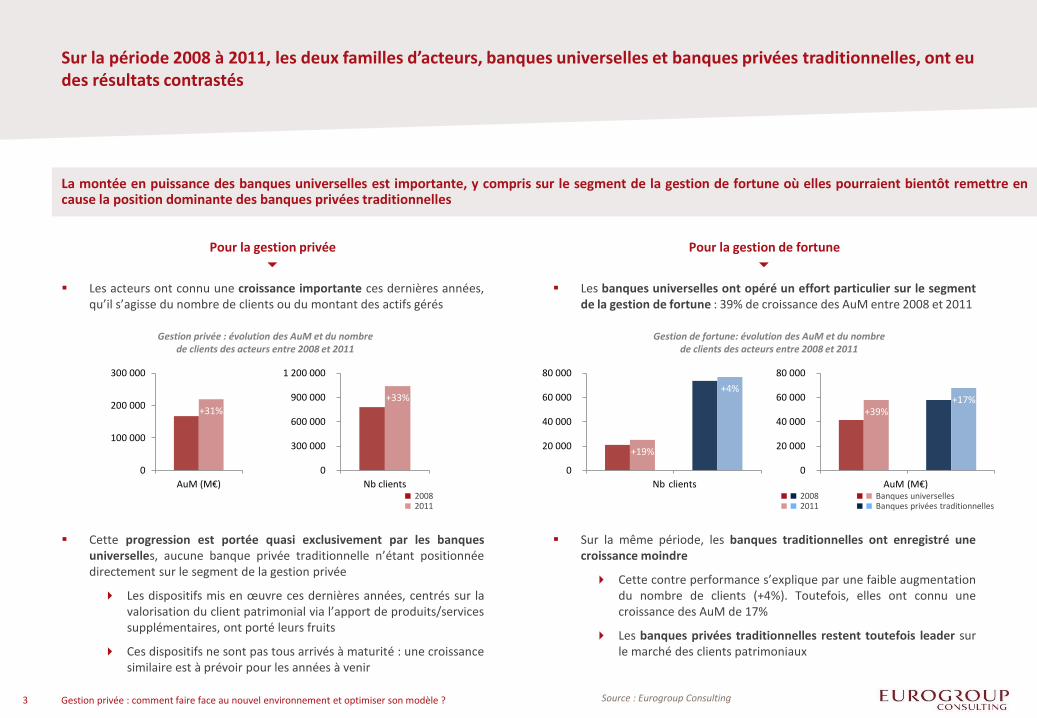

Sur la période 2008 à 2011, les deux familles d’acteurs, banques universelles et banques privées traditionnelles, ont eu des résultats contrastés

La montée en puissance des banques universelles est importante, y compris sur le segment de la gestion de fortune où elles pourraient bientôt remettre en cause la position dominante des banques privées traditionnelles

Pour la gestion privée

Les acteurs ont connu une croissance importante ces dernières années, qu’il s’agisse du nombre de clients ou du montant des actifs gérés

Cette progression est portée quasi exclusivement par les banques universelles, aucune banque privée traditionnelle n’étant positionnée directement sur le segment de la gestion privée

Les dispositifs mis en œuvre ces dernières années, centrés sur la valorisation du client patrimonial via l’apport de produits/services supplémentaires, ont porté leurs fruits

Ces dispositifs ne sont pas tous arrivés à maturité : une croissance similaire est à prévoir pour les années à venir

Pour la gestion de fortune

Les banques universelles ont opéré un effort particulier sur le segment de la gestion de fortune : 39% de croissance des AuM entre 2008 et 2011

Sur la même période, les banques traditionnelles ont enregistré une croissance moindre

Cette contre performance s’explique par une faible augmentation du nombre de clients (+4%). Toutefois, elles ont connu une croissance des AuM de 17%

Les banques privées traditionnelles restent toutefois leader sur le marché des clients patrimoniaux

Source : Eurogroup Consulting

Gestion privée : évolution des AuM et du nombre de clients des acteurs entre 2008 et 2011

+33%

0

300 000

600 000

900 000

1 200 000

Nb clients

2008

2011

+31%

0

100 000

200 000

300 000

AuM (M€)

2008

2011+19%

+4%

0

20 000

40 000

60 000

80 000

Nb clients

2008

2011

+39%+17%

0

20 000

40 000

60 000

80 000

AuM (M€)

2008

2011

Gestion de fortune: évolution des AuM et du nombre de clients des acteurs entre 2008 et 2011

2008 Banques universelles 2011 Banques privées traditionnelles

2008 2011

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 4

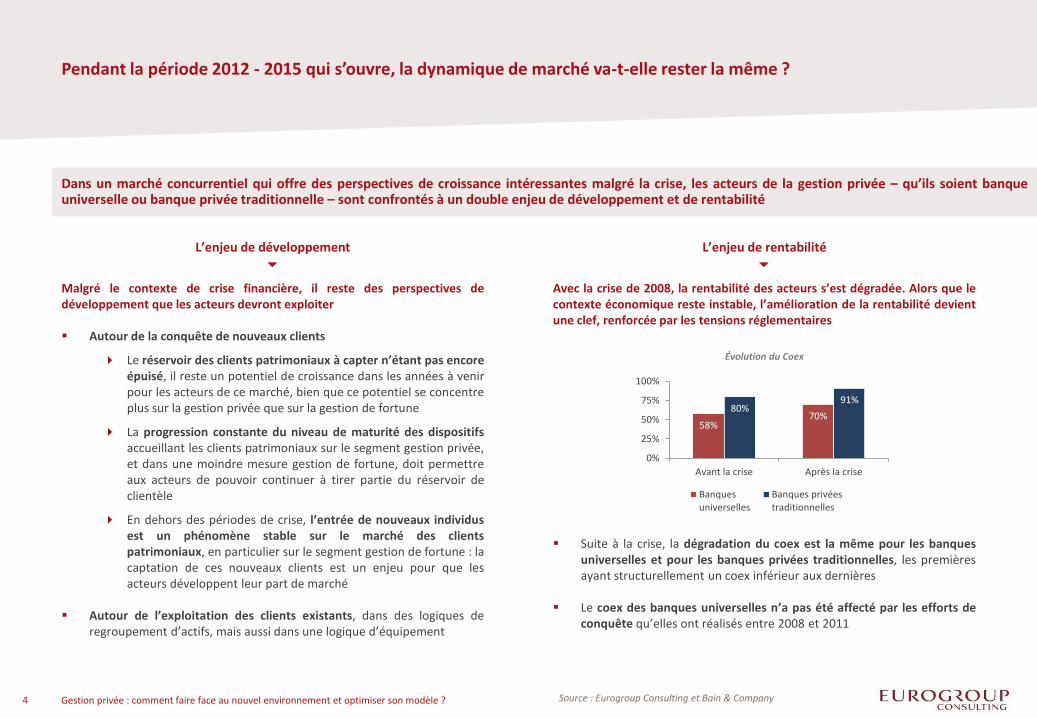

Pendant la période 2012 - 2015 qui s’ouvre, la dynamique de marché va-t-elle rester la même ?

Dans un marché concurrentiel qui offre des perspectives de croissance intéressantes malgré la crise, les acteurs de la gestion privée – qu’ils soient banque universelle ou banque privée traditionnelle – sont confrontés à un double enjeu de développement et de rentabilité

L’enjeu de développement

Malgré le contexte de crise financière, il reste des perspectives de développement que les acteurs devront exploiter

Autour de la conquête de nouveaux clients

Le réservoir des clients patrimoniaux à capter n’étant pas encore épuisé, il reste un potentiel de croissance dans les années à venir pour les acteurs de ce marché, bien que ce potentiel se concentre plus sur la gestion privée que sur la gestion de fortune

La progression constante du niveau de maturité des dispositifs accueillant les clients patrimoniaux sur le segment gestion privée, et dans une moindre mesure gestion de fortune, doit permettre aux acteurs de pouvoir continuer à tirer partie du réservoir de clientèle

En dehors des périodes de crise, l’entrée de nouveaux individus est un phénomène stable sur le marché des clients patrimoniaux, en particulier sur le segment gestion de fortune : la captation de ces nouveaux clients est un enjeu pour que les acteurs développent leur part de marché

Autour de l’exploitation des clients existants, dans des logiques de regroupement d’actifs, mais aussi dans une logique d’équipement

L’enjeu de rentabilité

Avec la crise de 2008, la rentabilité des acteurs s’est dégradée. Alors que le contexte économique reste instable, l’amélioration de la rentabilité devient une clef, renforcée par les tensions réglementaires

Suite à la crise, la dégradation du coex est la même pour les banques universelles et pour les banques privées traditionnelles, les premières ayant structurellement un coex inférieur aux dernières

Le coex des banques universelles n’a pas été affecté par les efforts de conquête qu’elles ont réalisés entre 2008 et 2011

Évolution du Coex

Source : Eurogroup Consulting et Bain & Company

58%70%

80%91%

0%

25%

50%

75%

100%

Avant la crise Après la crise

Banquesuniverselles

Banques privéestraditionnelles

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 5 5

28

6

16

Des axes de développement dont certains restent à exploiter

L’efficacité, une des clefs en période de crise pour garantir la rentabilité

Annexe : présentation d’Eurogroup Consulting

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 6

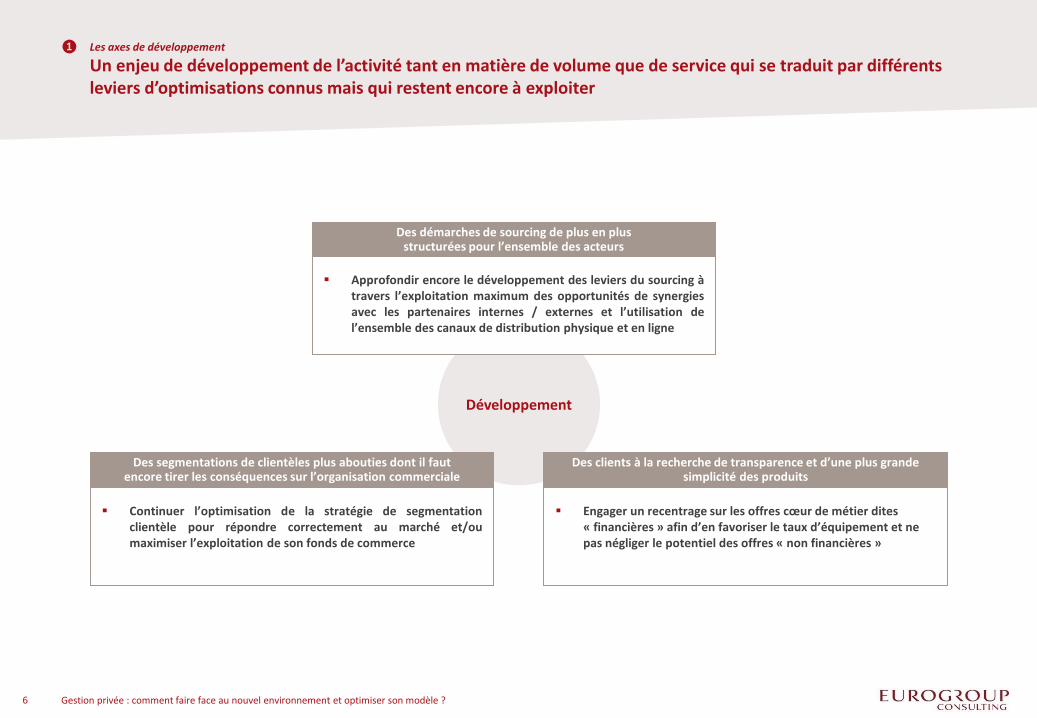

Développement

Approfondir encore le développement des leviers du sourcing à travers l’exploitation maximum des opportunités de synergies avec les partenaires internes / externes et l’utilisation de l’ensemble des canaux de distribution physique et en ligne

Des démarches de sourcing de plus en plus structurées pour l’ensemble des acteurs

Engager un recentrage sur les offres cœur de métier dites « financières » afin d’en favoriser le taux d’équipement et ne pas négliger le potentiel des offres « non financières »

Des clients à la recherche de transparence et d’une plus grande simplicité des produits

Continuer l’optimisation de la stratégie de segmentation clientèle pour répondre correctement au marché et/ou maximiser l’exploitation de son fonds de commerce

Des segmentations de clientèles plus abouties dont il faut encore tirer les conséquences sur l’organisation commerciale

❶ Les axes de développement

Un enjeu de développement de l’activité tant en matière de volume que de service qui se traduit par différents leviers d’optimisations connus mais qui restent encore à exploiter

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 7

❶ Les axes de développement : le sourcing clients

Favoriser une couverture large des différents canaux de sourcing afin de maximiser le potentiel de conquête

Pour les banques universelles

Les banques universelles ont consacré des efforts importants à améliorer l’exploitation des synergies avec le groupe, notamment via le développement de la remontée des clients du réseau et, dans une moindre mesure, de la captation d’entrepreneurs via la banque commerciale. Elles ont également réussi à renforcer la visibilité de leur dispositif vis-à-vis des clients patrimoniaux.

Certaines difficultés de mise en œuvre persistent, surtout pour les banques mutualistes, moins matures sur le marché de la gestion privée.

Depuis 2008, les banques universelles ont peu exploité les canaux de sourcing externes : elles privilégient l’interne, plus rentable.

Levier : la gouvernance, le pilotage, les incentives et l’animation cf. focus page suivante

Pour les banques privées traditionnelles

Les synergies avec la banque d’affaires ou la banque commerciale sont systématiquement exploitées par les banques privées traditionnelles ; ainsi que la collecte directe, qui reste un canal fondamental et qui a été fréquemment appuyée par la création d’implantations sélectives en province

Les banques privées traditionnelles ont continué à développer le canal apporteurs d’affaires externes / CGPI

Face aux banques universelles, les banques privées traditionnelles sont plutôt dans une logique défensive, bien qu’elles disposent d’atouts incontestables pour servir la clientèle HNWI

Levier : la mise en place d’une offre avec les apporteurs d’affaire opérée à coût marginal

Sources : Eurogroup Consulting

La majorité des banques universelles est dans une logique de développement : elles doivent exploiter pleinement les synergies groupe si cela n’a pas déjà été fait

Les banques privées traditionnelles, outre leurs canaux traditionnels type banque d’affaire ou commerciale, peuvent explorer la mise en œuvre de canaux complémentaires comme la clientèle intermédiée

Niveau d’exploitation par canal d’acquisition

2008 2011

2008 2011

0 1 2 3 4 5 6

Collecte directe

Réseau particuliers

BFI

Banque d’affaire

Banque commerciale

CGPI

2011

2008

-6 -5 -4 -3 -2 -1 0

Tiers gérant / CGPI

Banque commerciale

Banque d’affaire

BFI

Retail

Collecte directe

6 5 4 3 2 1 0

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 8

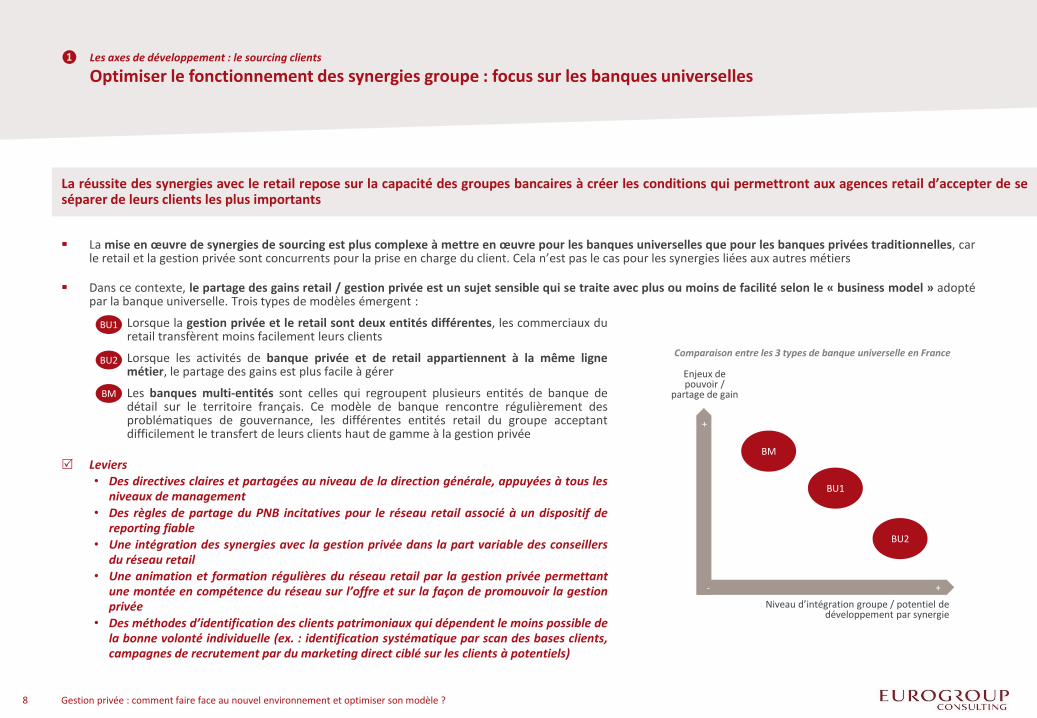

La mise en œuvre de synergies de sourcing est plus complexe à mettre en œuvre pour les banques universelles que pour les banques privées traditionnelles, car le retail et la gestion privée sont concurrents pour la prise en charge du client. Cela n’est pas le cas pour les synergies liées aux autres métiers

Dans ce contexte, le partage des gains retail / gestion privée est un sujet sensible qui se traite avec plus ou moins de facilité selon le « business model » adopté par la banque universelle. Trois types de modèles émergent :

Lorsque la gestion privée et le retail sont deux entités différentes, les commerciaux du retail transfèrent moins facilement leurs clients

Lorsque les activités de banque privée et de retail appartiennent à la même ligne métier, le partage des gains est plus facile à gérer

Les banques multi-entités sont celles qui regroupent plusieurs entités de banque de détail sur le territoire français. Ce modèle de banque rencontre régulièrement des problématiques de gouvernance, les différentes entités retail du groupe acceptant difficilement le transfert de leurs clients haut de gamme à la gestion privée

Leviers • Des directives claires et partagées au niveau de la direction générale, appuyées à tous les

niveaux de management

• Des règles de partage du PNB incitatives pour le réseau retail associé à un dispositif de reporting fiable

• Une intégration des synergies avec la gestion privée dans la part variable des conseillers du réseau retail

• Une animation et formation régulières du réseau retail par la gestion privée permettant une montée en compétence du réseau sur l’offre et sur la façon de promouvoir la gestion privée

• Des méthodes d’identification des clients patrimoniaux qui dépendent le moins possible de la bonne volonté individuelle (ex. : identification systématique par scan des bases clients, campagnes de recrutement par du marketing direct ciblé sur les clients à potentiels)

❶ Les axes de développement : le sourcing clients

Optimiser le fonctionnement des synergies groupe : focus sur les banques universelles

La réussite des synergies avec le retail repose sur la capacité des groupes bancaires à créer les conditions qui permettront aux agences retail d’accepter de se séparer de leurs clients les plus importants

BU1

BU2

BM

Comparaison entre les 3 types de banque universelle en France

+

- +

Niveau d’intégration groupe / potentiel de développement par synergie

Enjeux de pouvoir /

partage de gain

BM

BU1

BU2

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 9

❶ Les axes de développement : le sourcing clients

Veiller au maillage de son réseau de distribution

La majorité des acteurs se concentre sur la distribution physique et poursuit sa stratégie de développement de représentation directe en province, bien que certains explorent des voix complémentaires, notamment autour d’internet

La distribution physique

La création d’agences dédiées en province soutient :

Les efforts de collecte directe en secteur diffus notamment grâce au rapprochement des apporteurs traditionnels

L’exploitation des synergies avec le retail pour les banques universelles, en rapprochant les acteurs des deux mondes tout en matérialisant la montée en gamme pour les clients issus du retail

Des « agences » très développées en gestion privée et beaucoup moins en gestion de fortune ; segment pour lequel les banques traditionnelles conservent une longueur d’avance sur les banques universelles

Levier : disposer de suffisamment d’espaces dédiés afin de mailler le territoire et de faire face à la pression concurrentielle

La distribution en ligne

Gestion privée : seul un nombre réduit d’acteurs a réellement investi le web. Cependant, une stratégie de présence ciblée – répondant aux besoins d’un segment de clients spécifique – donne des résultats très favorables.

Gestion de fortune : la relation intuitu personae prime, les sites sont institutionnels et incluent parfois une dimension outils nomades

Levier : disposer a minima d’une stratégie de captation des clients gestion privée, cela permet de renouveler la base de prospects

Nombre d’« agences » selon le segment de clientèle

Banques universelles Banques privées traditionnelles

3,75

0

2

4

6

Gestion de fortune

77

0

20

40

60

80

100

Gestion privée

Sources : Eurogroup Consulting et Cap Gemini Consulting

Cartographie des stratégies internet

+

- +

Vente

Conquête prospects

Image

Valeur ajouté du site

Objectifs du site

Barclays

CIC

C Suisse Axa GP

NOBC

UBS

BP1818

LBP GP

LCFR Lazard

SG PB

CA BP

HSBC PB

B for B

LCL BP

Des sites d’image très institutionnels

Banque en ligne, la seule sur la vente à

distance

Le web, un outil de captation

de contacts qualifiés BNPP BP

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 10

❶ Les axes de développement : la segmentation clientèle

Optimiser sa stratégie de seuils d’accès pour répondre au marché ou pour maximiser l’exploitation de son fonds de commerce

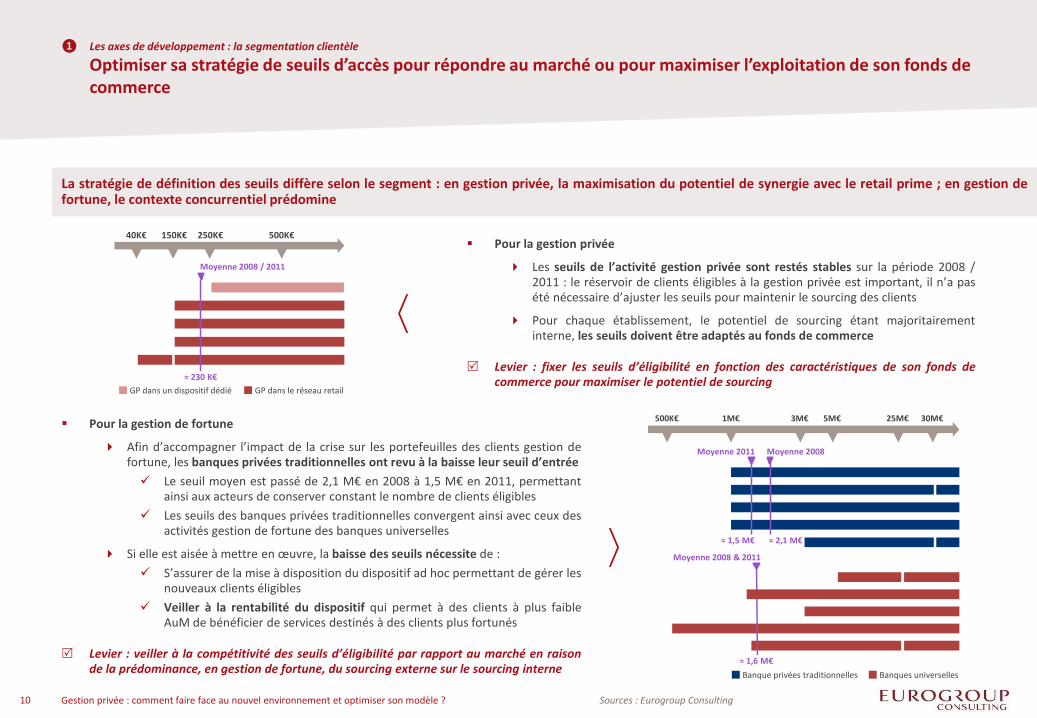

La stratégie de définition des seuils diffère selon le segment : en gestion privée, la maximisation du potentiel de synergie avec le retail prime ; en gestion de fortune, le contexte concurrentiel prédomine

Pour la gestion privée

Les seuils de l’activité gestion privée sont restés stables sur la période 2008 / 2011 : le réservoir de clients éligibles à la gestion privée est important, il n’a pas été nécessaire d’ajuster les seuils pour maintenir le sourcing des clients

Pour chaque établissement, le potentiel de sourcing étant majoritairement interne, les seuils doivent être adaptés au fonds de commerce

Levier : fixer les seuils d’éligibilité en fonction des caractéristiques de son fonds de commerce pour maximiser le potentiel de sourcing

Pour la gestion de fortune

Afin d’accompagner l’impact de la crise sur les portefeuilles des clients gestion de fortune, les banques privées traditionnelles ont revu à la baisse leur seuil d’entrée

Le seuil moyen est passé de 2,1 M€ en 2008 à 1,5 M€ en 2011, permettant ainsi aux acteurs de conserver constant le nombre de clients éligibles

Les seuils des banques privées traditionnelles convergent ainsi avec ceux des activités gestion de fortune des banques universelles

Si elle est aisée à mettre en œuvre, la baisse des seuils nécessite de :

S’assurer de la mise à disposition du dispositif ad hoc permettant de gérer les nouveaux clients éligibles

Veiller à la rentabilité du dispositif qui permet à des clients à plus faible AuM de bénéficier de services destinés à des clients plus fortunés

Levier : veiller à la compétitivité des seuils d’éligibilité par rapport au marché en raison de la prédominance, en gestion de fortune, du sourcing externe sur le sourcing interne

149/55/53

192/80/77

230/185/184

217/150/148

174/65/62

≈ 230 K€

Moyenne 2008 / 2011

40K€ 150K€ 250K€ 500K€

GP dans un dispositif dédié GP dans le réseau retail

Moyenne 2011 Moyenne 2008

40K€ 150K€ 1M€ 3M€ 5M€ 25M€ 30M€500K€

≈ 1,5 M€

Moyenne 2008 & 2011

≈ 1,6 M€

≈ 2,1 M€

Banque privées traditionnelles Banques universelles

Sources : Eurogroup Consulting

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 11

❶ Les axes de développement : la segmentation clientèle

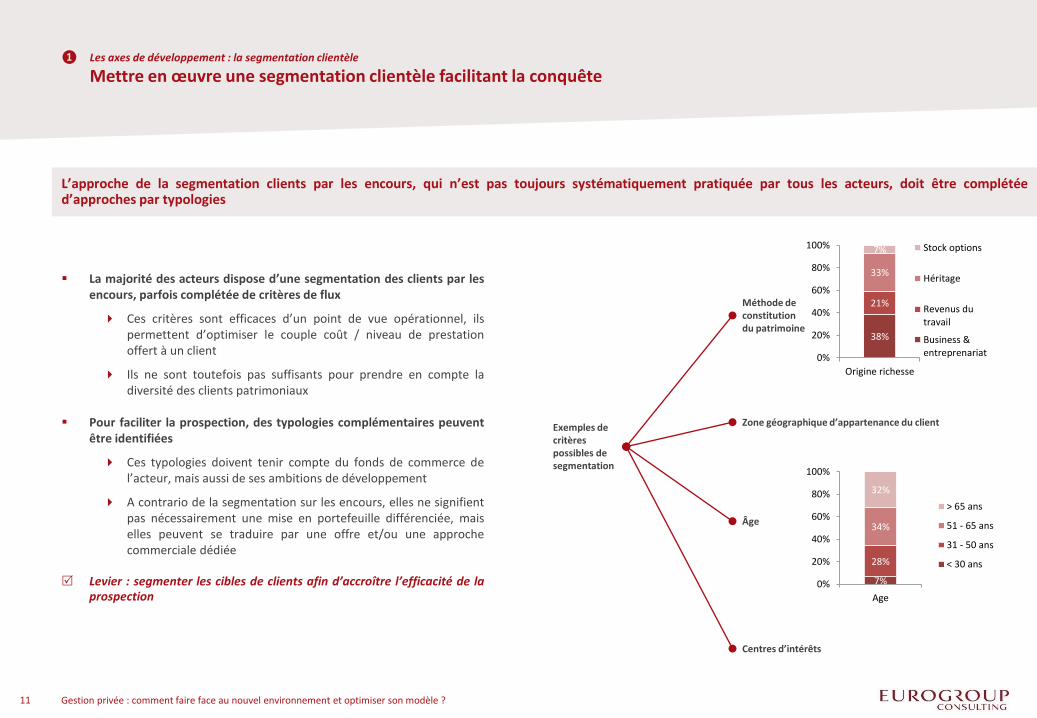

Mettre en œuvre une segmentation clientèle facilitant la conquête

L’approche de la segmentation clients par les encours, qui n’est pas toujours systématiquement pratiquée par tous les acteurs, doit être complétée d’approches par typologies

La majorité des acteurs dispose d’une segmentation des clients par les encours, parfois complétée de critères de flux

Ces critères sont efficaces d’un point de vue opérationnel, ils permettent d’optimiser le couple coût / niveau de prestation offert à un client

Ils ne sont toutefois pas suffisants pour prendre en compte la diversité des clients patrimoniaux

Pour faciliter la prospection, des typologies complémentaires peuvent être identifiées

Ces typologies doivent tenir compte du fonds de commerce de l’acteur, mais aussi de ses ambitions de développement

A contrario de la segmentation sur les encours, elles ne signifient pas nécessairement une mise en portefeuille différenciée, mais elles peuvent se traduire par une offre et/ou une approche commerciale dédiée

Levier : segmenter les cibles de clients afin d’accroître l’efficacité de la prospection

38%

21%

33%

7%

0%

20%

40%

60%

80%

100%

Origine richesse

Stock options

Héritage

Revenus dutravail

Business &entreprenariat

7%

28%

34%

32%

0%

20%

40%

60%

80%

100%

Age

> 65 ans

51 - 65 ans

31 - 50 ans

< 30 ans

Exemples de critères possibles de segmentation

Méthode de constitution du patrimoine

Zone géographique d’appartenance du client

Âge

Centres d’intérêts

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 12

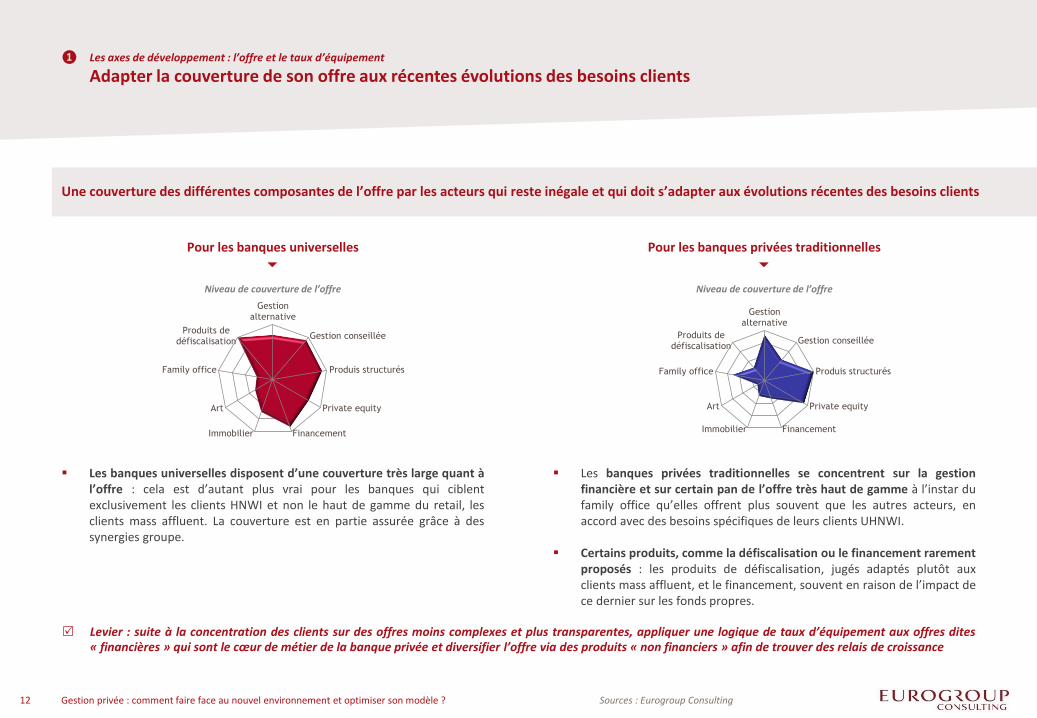

❶ Les axes de développement : l’offre et le taux d’équipement

Adapter la couverture de son offre aux récentes évolutions des besoins clients

Une couverture des différentes composantes de l’offre par les acteurs qui reste inégale et qui doit s’adapter aux évolutions récentes des besoins clients

Pour les banques universelles

Les banques universelles disposent d’une couverture très large quant à l’offre : cela est d’autant plus vrai pour les banques qui ciblent exclusivement les clients HNWI et non le haut de gamme du retail, les clients mass affluent. La couverture est en partie assurée grâce à des synergies groupe.

Pour les banques privées traditionnelles

Les banques privées traditionnelles se concentrent sur la gestion financière et sur certain pan de l’offre très haut de gamme à l’instar du family office qu’elles offrent plus souvent que les autres acteurs, en accord avec des besoins spécifiques de leurs clients UHNWI.

Certains produits, comme la défiscalisation ou le financement rarement proposés : les produits de défiscalisation, jugés adaptés plutôt aux clients mass affluent, et le financement, souvent en raison de l’impact de ce dernier sur les fonds propres.

Gestionalternative

Gestion conseillée

Produis structurés

Private equity

FinancementImmobilier

Art

Family office

Produits dedéfiscalisation

Banques universellesNiveau de couverture de l’offre

Levier : suite à la concentration des clients sur des offres moins complexes et plus transparentes, appliquer une logique de taux d’équipement aux offres dites « financières » qui sont le cœur de métier de la banque privée et diversifier l’offre via des produits « non financiers » afin de trouver des relais de croissance

Gestionalternative

Gestion conseillée

Produis structurés

Private equity

FinancementImmobilier

Art

Family office

Produits dedéfiscalisation

Banques privées traditionnellesNiveau de couverture de l’offre

Sources : Eurogroup Consulting

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 13

Sur le périmètre de la gestion sous mandat et de la gestion conseillée, le potentiel de PNB supplémentaire est important pour la majorité des acteurs

Moins de la moitié des clients éligibles est équipée, bien que cette proportion puisse varier fortement d’un établissement à l’autre

Sur la base d’une marge brute moyenne d’environ 0,5% par client, l’accroissement de l’équipement des clients représente un enjeu fort de développement

❶ Les axes de développement : l’offre et le taux d’équipement

Développer une stratégie d’équipement client efficace à l’aide d’offres calibrées inscrites dans le cœur de métier de la gestion privée sur le volet financier

Le besoin client de transparence et de plus grande simplicité implique, sur les offres dites « financières », un recentrage sur les produits cœur de métier que sont la gestion sous mandat et la gestion conseillée au détriment des autres produits

La gestion sous mandat

La gestion sous mandat équipe traditionnellement les clients des banques privées traditionnelles, qu’elle soit industrielle ou sur-mesure

Elle est en revanche encore sous-exploitée par les banques universelles, notamment pour les clients d’entrée de gamme

Leviers : animation et incitation à destination des commerciaux, seuils d’entrée adaptés permettant de faciliter la captation des clients, création d’équipes dédiées au sein des sociétés de gestion

La gestion conseillée

Post crise de 2008, la gestion conseillée est devenue un relais de croissance permettant de suppléer à la diminution de l’appétence de certains clients à la gestion sous mandat

Gestion conseillée industrialisée : offre nécessaire pour la gestion privée ; la question est de déterminer où placer le curseur entre la diffusion de la recherche interne « habillée » et l’accès au conseil personnalisé d’un gérant

Gestion conseillée personnalisée : elle ne concerne qu’une niche de clients gestion de fortune souvent non équipés en gestion sous mandat. Elle fait souvent l’objet d’une tarification supérieure à celle de la gestion sous mandat.

Leviers • Animation et incitation des commerciaux

• Veiller à la rentabilité du process, notamment pour l’option industrialisée avec le respect de la contrainte réglementaire de personnalisation liée au conseil en investissement

Sources : Eurogroup Consulting

1% 5% 6%

18%29% 30%

60%

0%

20%

40%

60%

80%

BU1 BU2 BU3 BU4 BU5 BU6 BPT

Part des clients équipés en gestion sous mandat par établissement

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 14

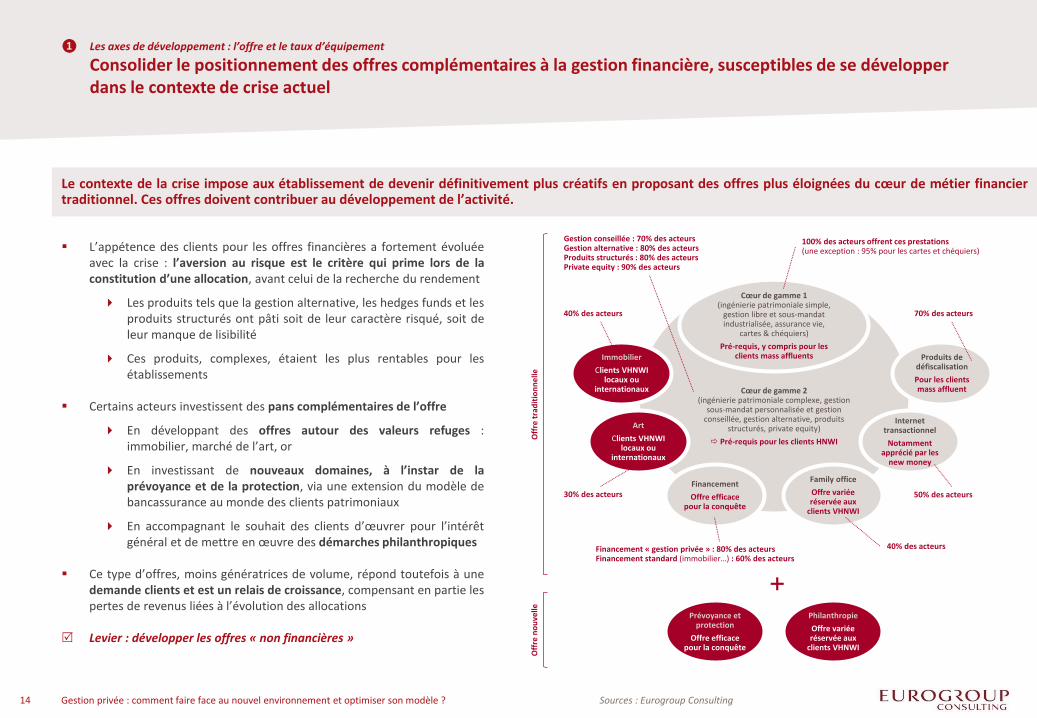

❶ Les axes de développement : l’offre et le taux d’équipement

Consolider le positionnement des offres complémentaires à la gestion financière, susceptibles de se développer dans le contexte de crise actuel

Le contexte de la crise impose aux établissement de devenir définitivement plus créatifs en proposant des offres plus éloignées du cœur de métier financier traditionnel. Ces offres doivent contribuer au développement de l’activité.

L’appétence des clients pour les offres financières a fortement évoluée avec la crise : l’aversion au risque est le critère qui prime lors de la constitution d’une allocation, avant celui de la recherche du rendement

Les produits tels que la gestion alternative, les hedges funds et les produits structurés ont pâti soit de leur caractère risqué, soit de leur manque de lisibilité

Ces produits, complexes, étaient les plus rentables pour les établissements

Certains acteurs investissent des pans complémentaires de l’offre

En développant des offres autour des valeurs refuges : immobilier, marché de l’art, or

En investissant de nouveaux domaines, à l’instar de la prévoyance et de la protection, via une extension du modèle de bancassurance au monde des clients patrimoniaux

En accompagnant le souhait des clients d’œuvrer pour l’intérêt général et de mettre en œuvre des démarches philanthropiques

Ce type d’offres, moins génératrices de volume, répond toutefois à une demande clients et est un relais de croissance, compensant en partie les pertes de revenus liées à l’évolution des allocations

Levier : développer les offres « non financières »

Cœur de gamme 2 (ingénierie patrimoniale complexe, gestion

sous-mandat personnalisée et gestion conseillée, gestion alternative, produits

structurés, private equity)

Pré-requis pour les clients HNWI

Produits de défiscalisation

Pour les clients mass affluent

Cœur de gamme 1 (ingénierie patrimoniale simple,

gestion libre et sous-mandat industrialisée, assurance vie,

cartes & chéquiers)

Pré-requis, y compris pour les clients mass affluents

Internet transactionnel

Notamment apprécié par les

new money

Art

Clients VHNWI locaux ou

internationaux

Immobilier

Clients VHNWI locaux ou

internationaux

Financement

Offre efficace pour la conquête

Family office

Offre variée réservée aux

clients VHNWI

100% des acteurs offrent ces prestations(une exception : 95% pour les cartes et chéquiers)

Gestion conseillée : 70% des acteursGestion alternative : 80% des acteursProduits structurés : 80% des acteursPrivate equity : 90% des acteurs

40% des acteurs

30% des acteurs

Financement « gestion privée » : 80% des acteursFinancement standard (immobilier…) : 60% des acteurs

70% des acteurs

50% des acteurs

40% des acteurs

Prévoyance et protection

Offre efficace pour la conquête

Philanthropie

Offre variée réservée aux

clients VHNWI

+

Off

re t

rad

itio

nn

elle

Off

re n

ou

velle

Sources : Eurogroup Consulting

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 15 15

28

Des axes de développement dont certains restent à exploiter

L’efficacité, une des clefs en période de crise pour garantir la rentabilité

Annexe : présentation d’Eurogroup Consulting

6

16

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 16

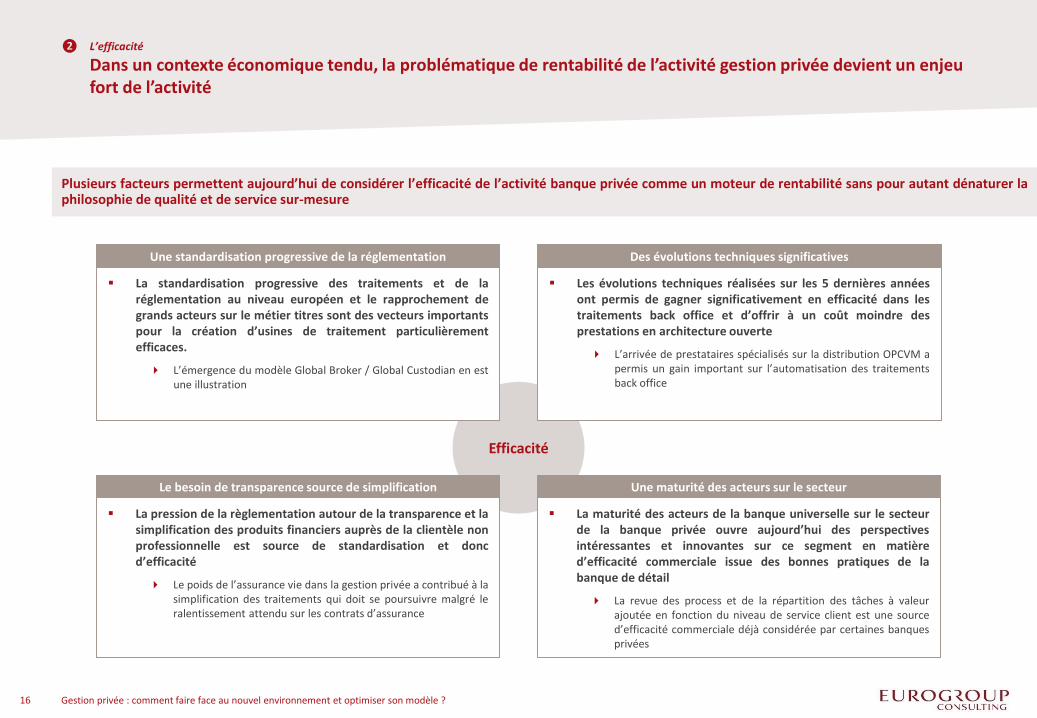

❷ L’efficacité

Dans un contexte économique tendu, la problématique de rentabilité de l’activité gestion privée devient un enjeu fort de l’activité

Plusieurs facteurs permettent aujourd’hui de considérer l’efficacité de l’activité banque privée comme un moteur de rentabilité sans pour autant dénaturer la philosophie de qualité et de service sur-mesure

Efficacité

La standardisation progressive des traitements et de la réglementation au niveau européen et le rapprochement de grands acteurs sur le métier titres sont des vecteurs importants pour la création d’usines de traitement particulièrement efficaces.

L’émergence du modèle Global Broker / Global Custodian en est une illustration

Une standardisation progressive de la réglementation

Les évolutions techniques réalisées sur les 5 dernières années ont permis de gagner significativement en efficacité dans les traitements back office et d’offrir à un coût moindre des prestations en architecture ouverte

L’arrivée de prestataires spécialisés sur la distribution OPCVM a permis un gain important sur l’automatisation des traitements back office

Des évolutions techniques significatives

La maturité des acteurs de la banque universelle sur le secteur de la banque privée ouvre aujourd’hui des perspectives intéressantes et innovantes sur ce segment en matière d’efficacité commerciale issue des bonnes pratiques de la banque de détail

La revue des process et de la répartition des tâches à valeur ajoutée en fonction du niveau de service client est une source d’efficacité commerciale déjà considérée par certaines banques privées

Une maturité des acteurs sur le secteur

La pression de la règlementation autour de la transparence et la simplification des produits financiers auprès de la clientèle non professionnelle est source de standardisation et donc d’efficacité

Le poids de l’assurance vie dans la gestion privée a contribué à la simplification des traitements qui doit se poursuivre malgré le ralentissement attendu sur les contrats d’assurance

Le besoin de transparence source de simplification

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 17

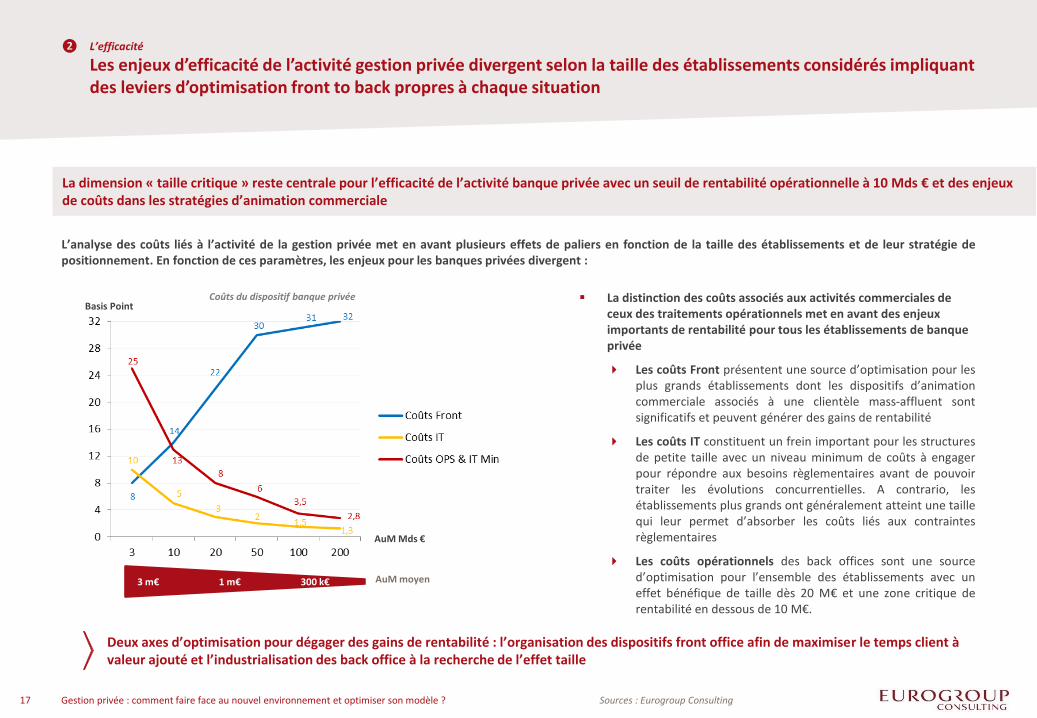

L’analyse des coûts liés à l’activité de la gestion privée met en avant plusieurs effets de paliers en fonction de la taille des établissements et de leur stratégie de positionnement. En fonction de ces paramètres, les enjeux pour les banques privées divergent :

La distinction des coûts associés aux activités commerciales de ceux des traitements opérationnels met en avant des enjeux importants de rentabilité pour tous les établissements de banque privée

Les coûts Front présentent une source d’optimisation pour les plus grands établissements dont les dispositifs d’animation commerciale associés à une clientèle mass-affluent sont significatifs et peuvent générer des gains de rentabilité

Les coûts IT constituent un frein important pour les structures de petite taille avec un niveau minimum de coûts à engager pour répondre aux besoins règlementaires avant de pouvoir traiter les évolutions concurrentielles. A contrario, les établissements plus grands ont généralement atteint une taille qui leur permet d’absorber les coûts liés aux contraintes règlementaires

Les coûts opérationnels des back offices sont une source d’optimisation pour l’ensemble des établissements avec un effet bénéfique de taille dès 20 M€ et une zone critique de rentabilité en dessous de 10 M€.

Basis Point

AuM Mds €

3 m€ 1 m€ 300 k€ AuM moyen

La dimension « taille critique » reste centrale pour l’efficacité de l’activité banque privée avec un seuil de rentabilité opérationnelle à 10 Mds € et des enjeux de coûts dans les stratégies d’animation commerciale

Deux axes d’optimisation pour dégager des gains de rentabilité : l’organisation des dispositifs front office afin de maximiser le temps client à valeur ajouté et l’industrialisation des back office à la recherche de l’effet taille

Coûts du dispositif banque privée

❷ L’efficacité

Les enjeux d’efficacité de l’activité gestion privée divergent selon la taille des établissements considérés impliquant des leviers d’optimisation front to back propres à chaque situation

Sources : Eurogroup Consulting

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 18

Hors marché

x : Coûts en BP Optimum x : Seuil de coûts en BP Hors marché x% : Proportion de coûts supplémentaires liés aux traitements VHNWI

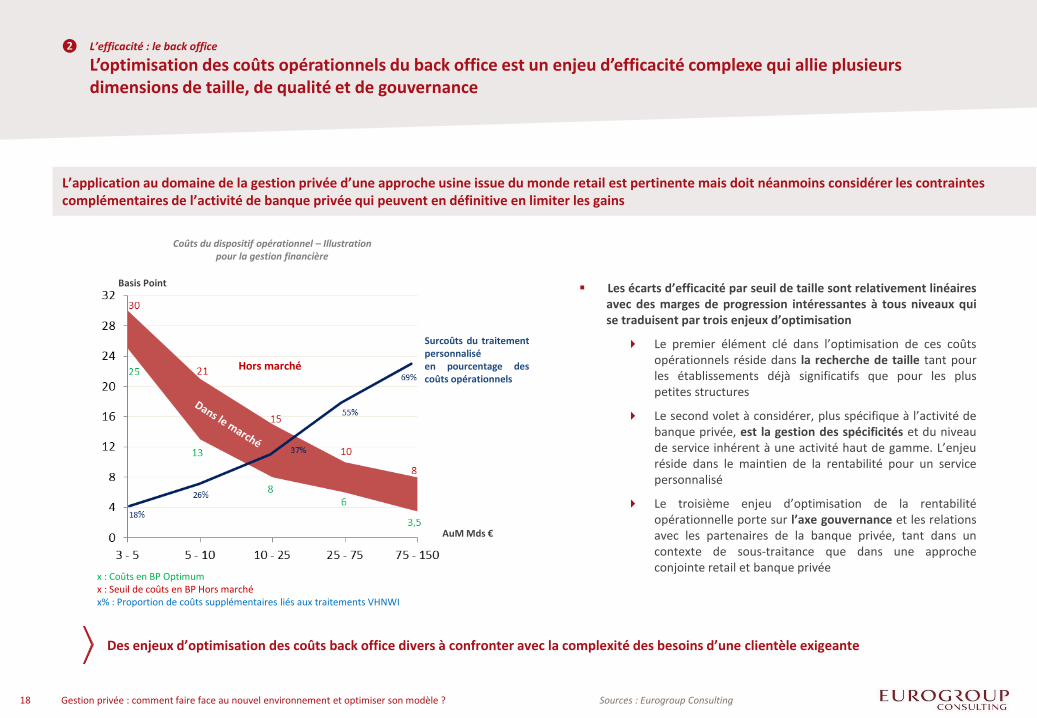

Les écarts d’efficacité par seuil de taille sont relativement linéaires avec des marges de progression intéressantes à tous niveaux qui se traduisent par trois enjeux d’optimisation

Le premier élément clé dans l’optimisation de ces coûts opérationnels réside dans la recherche de taille tant pour les établissements déjà significatifs que pour les plus petites structures

Le second volet à considérer, plus spécifique à l’activité de banque privée, est la gestion des spécificités et du niveau de service inhérent à une activité haut de gamme. L’enjeu réside dans le maintien de la rentabilité pour un service personnalisé

Le troisième enjeu d’optimisation de la rentabilité opérationnelle porte sur l’axe gouvernance et les relations avec les partenaires de la banque privée, tant dans un contexte de sous-traitance que dans une approche conjointe retail et banque privée

L’application au domaine de la gestion privée d’une approche usine issue du monde retail est pertinente mais doit néanmoins considérer les contraintes complémentaires de l’activité de banque privée qui peuvent en définitive en limiter les gains

Coûts du dispositif opérationnel – Illustration pour la gestion financière

Surcoûts du traitement personnalisé en pourcentage des coûts opérationnels

Des enjeux d’optimisation des coûts back office divers à confronter avec la complexité des besoins d’une clientèle exigeante

❷ L’efficacité : le back office

L’optimisation des coûts opérationnels du back office est un enjeu d’efficacité complexe qui allie plusieurs dimensions de taille, de qualité et de gouvernance

Sources : Eurogroup Consulting

AuM Mds €

Basis Point

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 19

❷ L’efficacité : le back office

La recherche de taille critique est source de rentabilité sur une activité de point mort tel que les titres, néanmoins les leviers d’optimisation divergent selon les modèles de banque privée

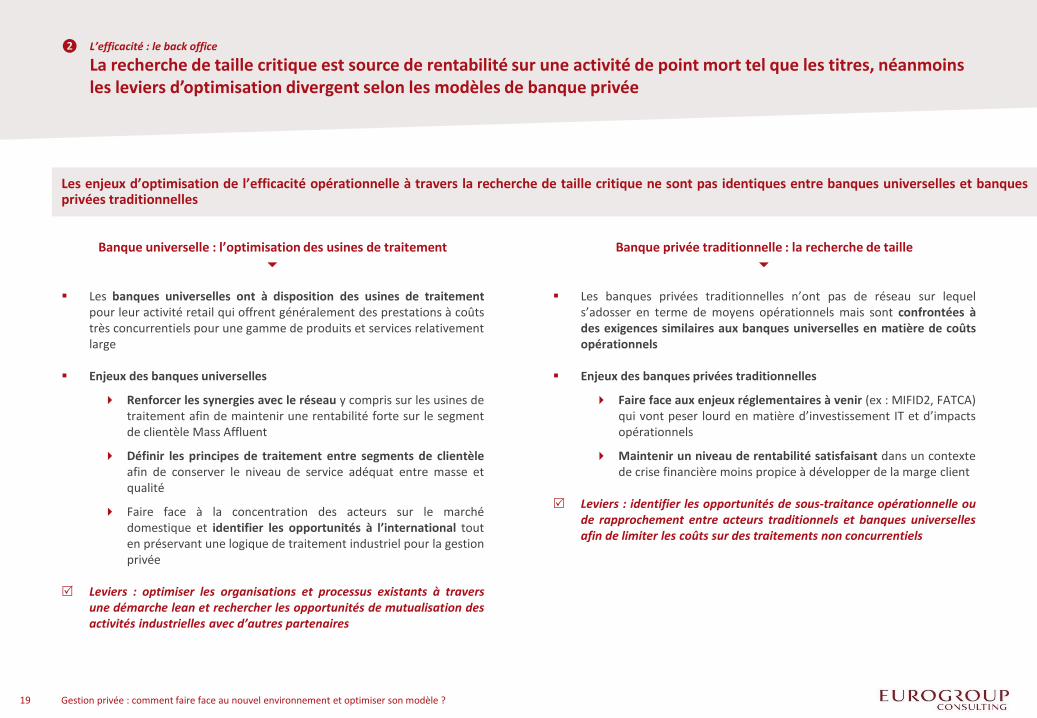

Les enjeux d’optimisation de l’efficacité opérationnelle à travers la recherche de taille critique ne sont pas identiques entre banques universelles et banques privées traditionnelles

Banque universelle : l’optimisation des usines de traitement

Les banques universelles ont à disposition des usines de traitement pour leur activité retail qui offrent généralement des prestations à coûts très concurrentiels pour une gamme de produits et services relativement large

Enjeux des banques universelles

Renforcer les synergies avec le réseau y compris sur les usines de traitement afin de maintenir une rentabilité forte sur le segment de clientèle Mass Affluent

Définir les principes de traitement entre segments de clientèle afin de conserver le niveau de service adéquat entre masse et qualité

Faire face à la concentration des acteurs sur le marché domestique et identifier les opportunités à l’international tout en préservant une logique de traitement industriel pour la gestion privée

Leviers : optimiser les organisations et processus existants à travers une démarche lean et rechercher les opportunités de mutualisation des activités industrielles avec d’autres partenaires

Banque privée traditionnelle : la recherche de taille

Les banques privées traditionnelles n’ont pas de réseau sur lequel s’adosser en terme de moyens opérationnels mais sont confrontées à des exigences similaires aux banques universelles en matière de coûts opérationnels

Enjeux des banques privées traditionnelles

Faire face aux enjeux réglementaires à venir (ex : MIFID2, FATCA) qui vont peser lourd en matière d’investissement IT et d’impacts opérationnels

Maintenir un niveau de rentabilité satisfaisant dans un contexte de crise financière moins propice à développer de la marge client

Leviers : identifier les opportunités de sous-traitance opérationnelle ou de rapprochement entre acteurs traditionnels et banques universelles afin de limiter les coûts sur des traitements non concurrentiels

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 20

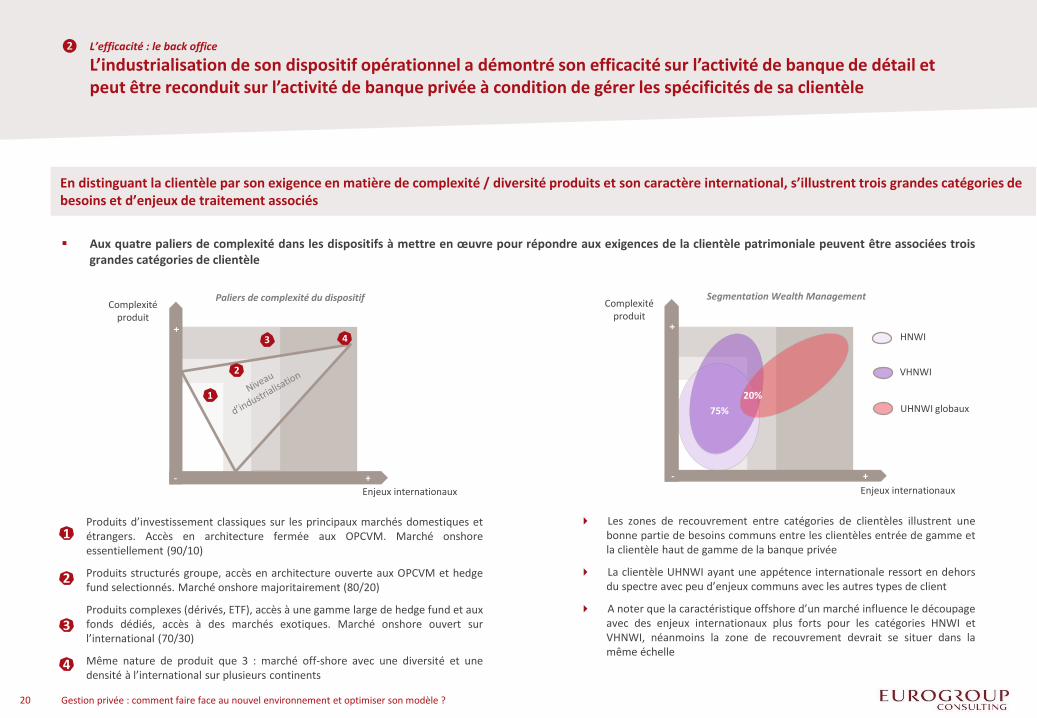

Aux quatre paliers de complexité dans les dispositifs à mettre en œuvre pour répondre aux exigences de la clientèle patrimoniale peuvent être associées trois grandes catégories de clientèle

❷ L’efficacité : le back office

L’industrialisation de son dispositif opérationnel a démontré son efficacité sur l’activité de banque de détail et peut être reconduit sur l’activité de banque privée à condition de gérer les spécificités de sa clientèle

Produits d’investissement classiques sur les principaux marchés domestiques et étrangers. Accès en architecture fermée aux OPCVM. Marché onshore essentiellement (90/10)

Produits structurés groupe, accès en architecture ouverte aux OPCVM et hedge fund selectionnés. Marché onshore majoritairement (80/20)

Produits complexes (dérivés, ETF), accès à une gamme large de hedge fund et aux fonds dédiés, accès à des marchés exotiques. Marché onshore ouvert sur l’international (70/30)

Même nature de produit que 3 : marché off-shore avec une diversité et une densité à l’international sur plusieurs continents

Les zones de recouvrement entre catégories de clientèles illustrent une bonne partie de besoins communs entre les clientèles entrée de gamme et la clientèle haut de gamme de la banque privée

La clientèle UHNWI ayant une appétence internationale ressort en dehors du spectre avec peu d’enjeux communs avec les autres types de client

A noter que la caractéristique offshore d’un marché influence le découpage avec des enjeux internationaux plus forts pour les catégories HNWI et VHNWI, néanmoins la zone de recouvrement devrait se situer dans la même échelle

Segmentation Wealth Management

Enjeux internationaux

Complexité produit

HNWI

VHNWI

UHNWI globaux 75%

20%

En distinguant la clientèle par son exigence en matière de complexité / diversité produits et son caractère international, s’illustrent trois grandes catégories de besoins et d’enjeux de traitement associés

Paliers de complexité du dispositif

Enjeux internationaux

Complexité produit

1

2

3

4

3 4

2

1

+

- +

+

- +

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 21

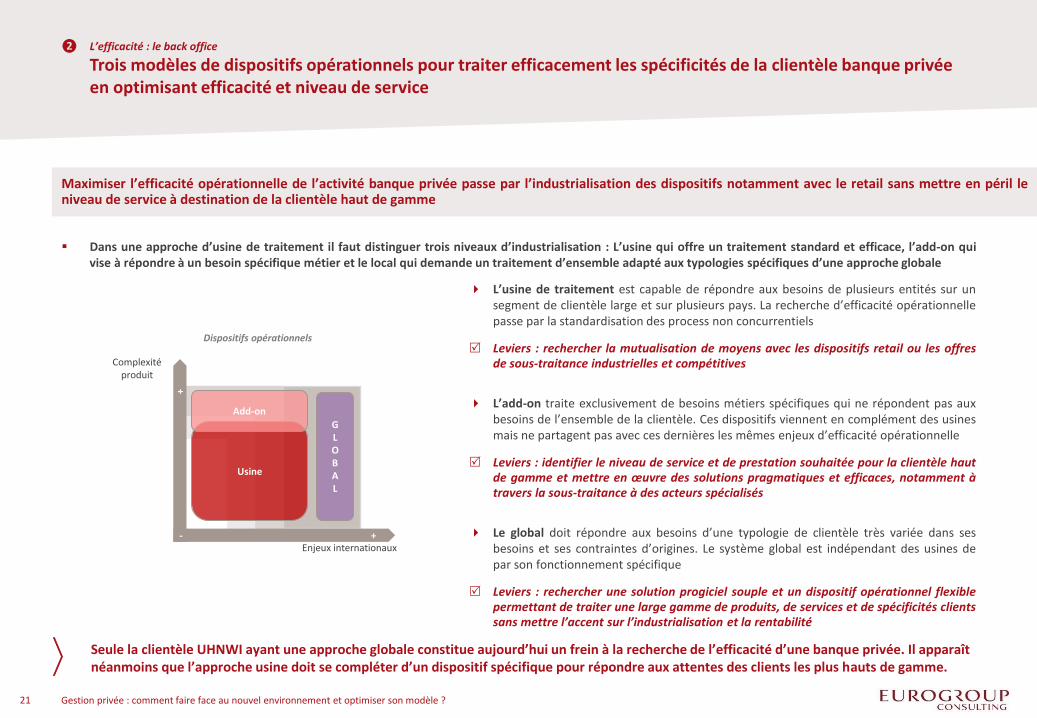

❷ L’efficacité : le back office

Trois modèles de dispositifs opérationnels pour traiter efficacement les spécificités de la clientèle banque privée en optimisant efficacité et niveau de service

Maximiser l’efficacité opérationnelle de l’activité banque privée passe par l’industrialisation des dispositifs notamment avec le retail sans mettre en péril le niveau de service à destination de la clientèle haut de gamme

Dans une approche d’usine de traitement il faut distinguer trois niveaux d’industrialisation : L’usine qui offre un traitement standard et efficace, l’add-on qui vise à répondre à un besoin spécifique métier et le local qui demande un traitement d’ensemble adapté aux typologies spécifiques d’une approche globale

L’usine de traitement est capable de répondre aux besoins de plusieurs entités sur un segment de clientèle large et sur plusieurs pays. La recherche d’efficacité opérationnelle passe par la standardisation des process non concurrentiels

Leviers : rechercher la mutualisation de moyens avec les dispositifs retail ou les offres de sous-traitance industrielles et compétitives

L’add-on traite exclusivement de besoins métiers spécifiques qui ne répondent pas aux besoins de l’ensemble de la clientèle. Ces dispositifs viennent en complément des usines mais ne partagent pas avec ces dernières les mêmes enjeux d’efficacité opérationnelle

Leviers : identifier le niveau de service et de prestation souhaitée pour la clientèle haut de gamme et mettre en œuvre des solutions pragmatiques et efficaces, notamment à travers la sous-traitance à des acteurs spécialisés

Le global doit répondre aux besoins d’une typologie de clientèle très variée dans ses besoins et ses contraintes d’origines. Le système global est indépendant des usines de par son fonctionnement spécifique

Leviers : rechercher une solution progiciel souple et un dispositif opérationnel flexible permettant de traiter une large gamme de produits, de services et de spécificités clients sans mettre l’accent sur l’industrialisation et la rentabilité

Dispositifs opérationnels

Enjeux internationaux

Complexité produit

Usine

Add-on

G L OB A L

+

- +

Seule la clientèle UHNWI ayant une approche globale constitue aujourd’hui un frein à la recherche de l’efficacité d’une banque privée. Il apparaît néanmoins que l’approche usine doit se compléter d’un dispositif spécifique pour répondre aux attentes des clients les plus hauts de gamme.

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 22

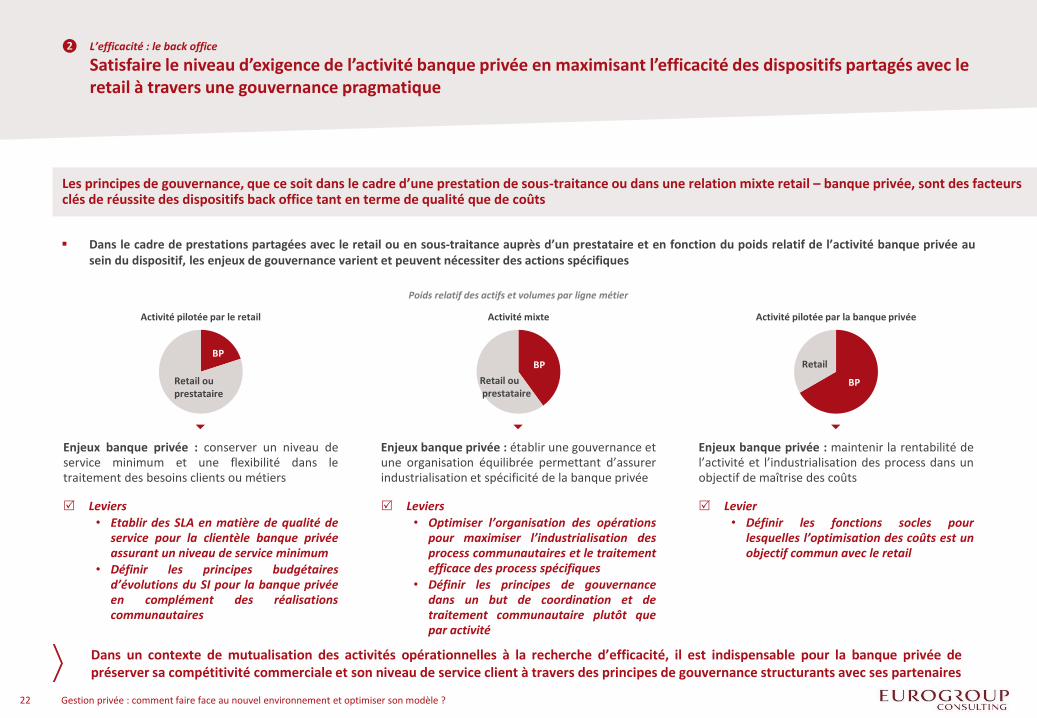

❷ L’efficacité : le back office

Satisfaire le niveau d’exigence de l’activité banque privée en maximisant l’efficacité des dispositifs partagés avec le retail à travers une gouvernance pragmatique

Dans le cadre de prestations partagées avec le retail ou en sous-traitance auprès d’un prestataire et en fonction du poids relatif de l’activité banque privée au sein du dispositif, les enjeux de gouvernance varient et peuvent nécessiter des actions spécifiques

Les principes de gouvernance, que ce soit dans le cadre d’une prestation de sous-traitance ou dans une relation mixte retail – banque privée, sont des facteurs clés de réussite des dispositifs back office tant en terme de qualité que de coûts

Retail ou prestataire

BP

Activité pilotée par le retail Activité mixte Activité pilotée par la banque privée

Enjeux banque privée : conserver un niveau de service minimum et une flexibilité dans le traitement des besoins clients ou métiers

Leviers

• Etablir des SLA en matière de qualité de service pour la clientèle banque privée assurant un niveau de service minimum

• Définir les principes budgétaires d’évolutions du SI pour la banque privée en complément des réalisations communautaires

BP

Retail ou prestataire

BP

Retail

Enjeux banque privée : établir une gouvernance et une organisation équilibrée permettant d’assurer industrialisation et spécificité de la banque privée

Leviers

• Optimiser l’organisation des opérations pour maximiser l’industrialisation des process communautaires et le traitement efficace des process spécifiques

• Définir les principes de gouvernance dans un but de coordination et de traitement communautaire plutôt que par activité

Enjeux banque privée : maintenir la rentabilité de l’activité et l’industrialisation des process dans un objectif de maîtrise des coûts

Levier

• Définir les fonctions socles pour lesquelles l’optimisation des coûts est un objectif commun avec le retail

Poids relatif des actifs et volumes par ligne métier

Dans un contexte de mutualisation des activités opérationnelles à la recherche d’efficacité, il est indispensable pour la banque privée de préserver sa compétitivité commerciale et son niveau de service client à travers des principes de gouvernance structurants avec ses partenaires

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 23

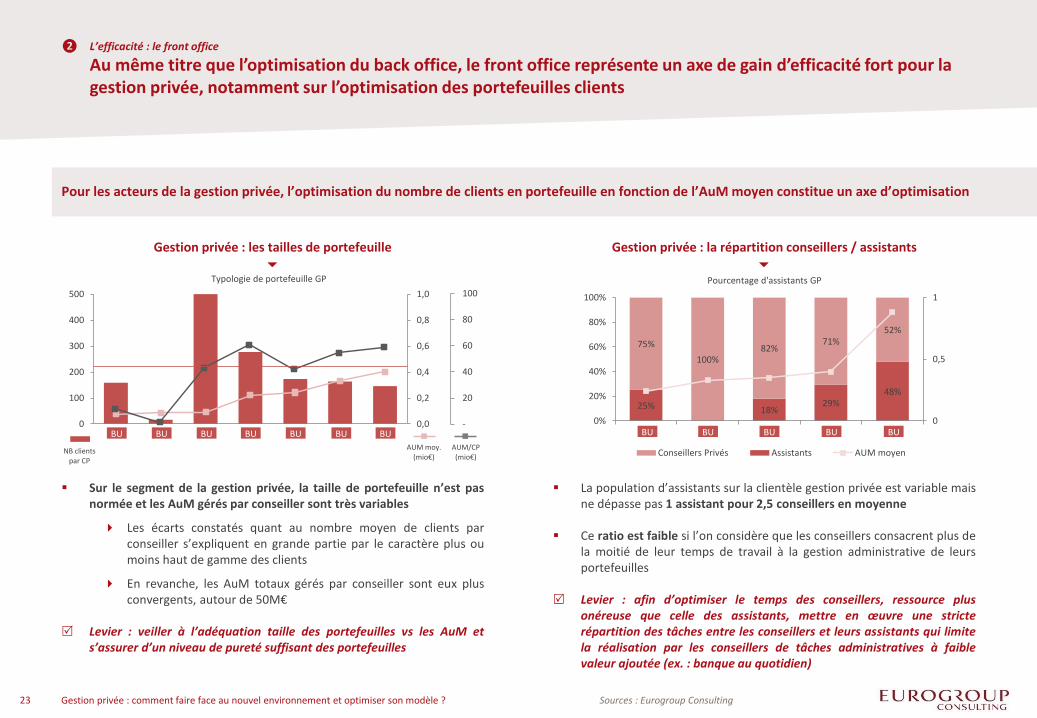

❷ L’efficacité : le front office

Au même titre que l’optimisation du back office, le front office représente un axe de gain d’efficacité fort pour la gestion privée, notamment sur l’optimisation des portefeuilles clients

Pour les acteurs de la gestion privée, l’optimisation du nombre de clients en portefeuille en fonction de l’AuM moyen constitue un axe d’optimisation

Gestion privée : les tailles de portefeuille

Sur le segment de la gestion privée, la taille de portefeuille n’est pas normée et les AuM gérés par conseiller sont très variables

Les écarts constatés quant au nombre moyen de clients par conseiller s’expliquent en grande partie par le caractère plus ou moins haut de gamme des clients

En revanche, les AuM totaux gérés par conseiller sont eux plus convergents, autour de 50M€

Levier : veiller à l’adéquation taille des portefeuilles vs les AuM et s’assurer d’un niveau de pureté suffisant des portefeuilles

Gestion privée : la répartition conseillers / assistants

La population d’assistants sur la clientèle gestion privée est variable mais ne dépasse pas 1 assistant pour 2,5 conseillers en moyenne

Ce ratio est faible si l’on considère que les conseillers consacrent plus de la moitié de leur temps de travail à la gestion administrative de leurs portefeuilles

Levier : afin d’optimiser le temps des conseillers, ressource plus onéreuse que celle des assistants, mettre en œuvre une stricte répartition des tâches entre les conseillers et leurs assistants qui limite la réalisation par les conseillers de tâches administratives à faible valeur ajoutée (ex. : banque au quotidien)

0,0

0,2

0,4

0,6

0,8

1,0

0

100

200

300

400

500

Typologie de portefeuille GP

-

20

40

60

80

100

NB clientspar CP

AUM moy.(mio€)

AUM/CP(mio€)

BU BU BUBUBUBUBU

25% 18%29%

48%

75%

100%82%

71%52%

0

0,5

1

0%

20%

40%

60%

80%

100%

Pourcentage d'assistants GP

Conseillers Privés Assistants AUM moyen

BU BU BU BU BU

Sources : Eurogroup Consulting

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 24

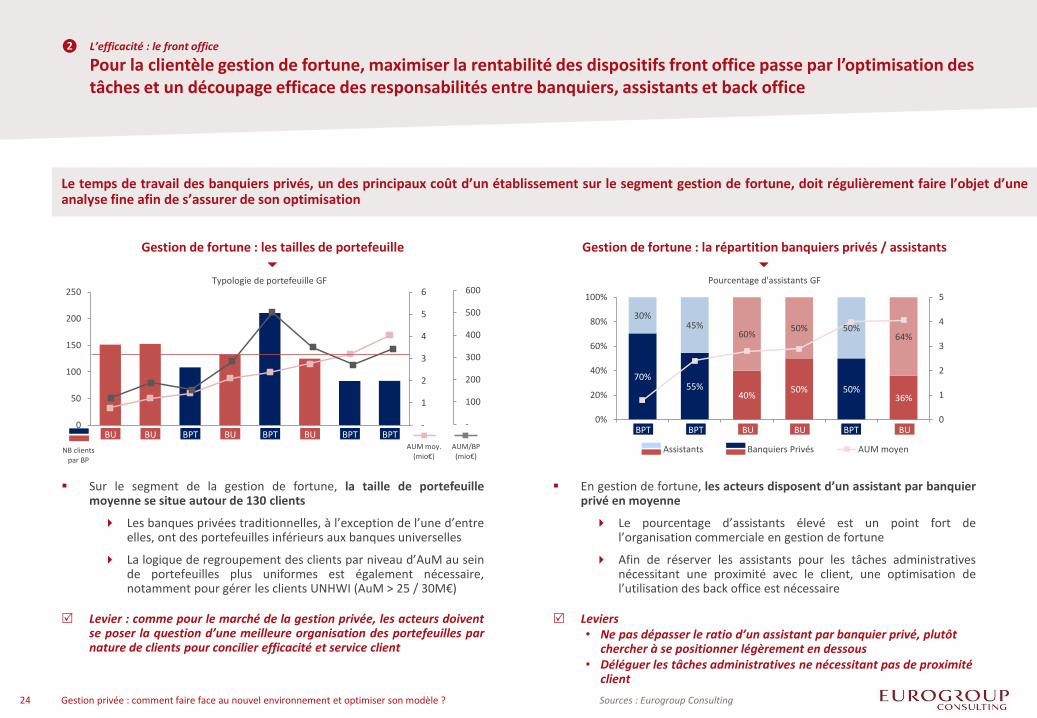

❷ L’efficacité : le front office

Pour la clientèle gestion de fortune, maximiser la rentabilité des dispositifs front office passe par l’optimisation des tâches et un découpage efficace des responsabilités entre banquiers, assistants et back office

Le temps de travail des banquiers privés, un des principaux coût d’un établissement sur le segment gestion de fortune, doit régulièrement faire l’objet d’une analyse fine afin de s’assurer de son optimisation

Gestion de fortune : les tailles de portefeuille

Sur le segment de la gestion de fortune, la taille de portefeuille moyenne se situe autour de 130 clients

Les banques privées traditionnelles, à l’exception de l’une d’entre elles, ont des portefeuilles inférieurs aux banques universelles

La logique de regroupement des clients par niveau d’AuM au sein de portefeuilles plus uniformes est également nécessaire, notamment pour gérer les clients UNHWI (AuM > 25 / 30M€)

Levier : comme pour le marché de la gestion privée, les acteurs doivent se poser la question d’une meilleure organisation des portefeuilles par nature de clients pour concilier efficacité et service client

Gestion de fortune : la répartition banquiers privés / assistants

En gestion de fortune, les acteurs disposent d’un assistant par banquier privé en moyenne

Le pourcentage d’assistants élevé est un point fort de l’organisation commerciale en gestion de fortune

Afin de réserver les assistants pour les tâches administratives nécessitant une proximité avec le client, une optimisation de l’utilisation des back office est nécessaire

Leviers • Ne pas dépasser le ratio d’un assistant par banquier privé, plutôt

chercher à se positionner légèrement en dessous • Déléguer les tâches administratives ne nécessitant pas de proximité

client

-

1

2

3

4

5

6

0

50

100

150

200

250Typologie de portefeuille GF

-

100

200

300

400

500

600

NB clientspar BP

AUM moy.(mio€)

AUM/BP(mio€)

BU BU BU BUBPT BPT BPT BPT

70%55%

40%50% 50%

36%

30%45%

60%50% 50%

64%

0

1

2

3

4

5

0%

20%

40%

60%

80%

100%

Pourcentage d'assistants GF

Assistants Banquiers Privés AUM moyen

BUBUBU BPTBPTBPT

Sources : Eurogroup Consulting

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 25

❷ L’efficacité : le front office

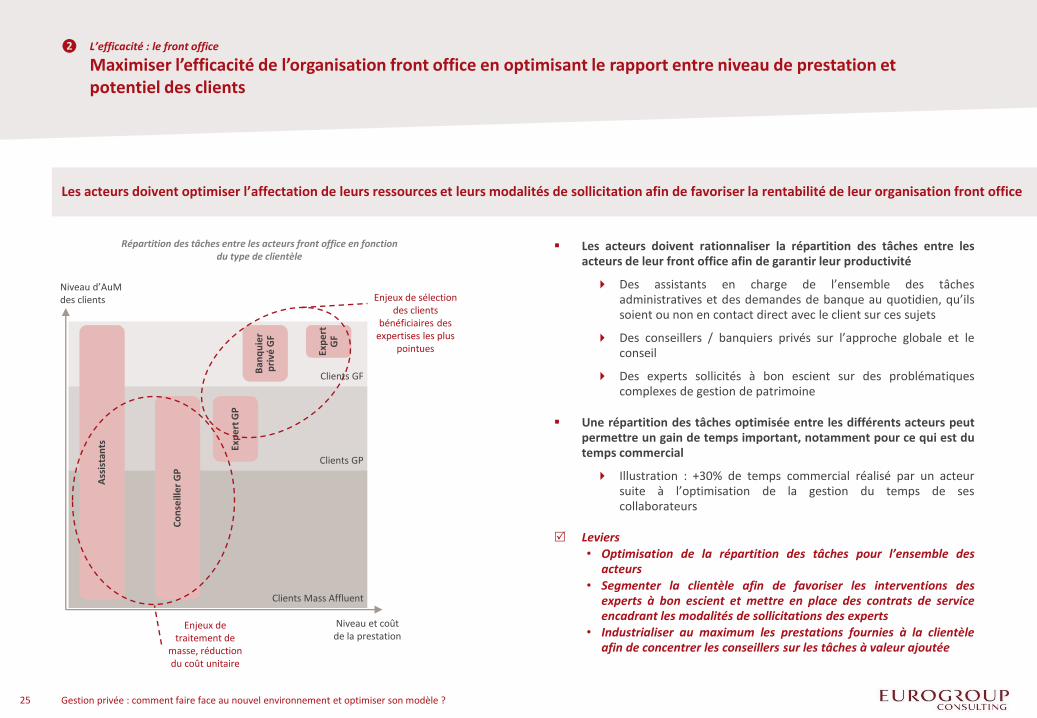

Maximiser l’efficacité de l’organisation front office en optimisant le rapport entre niveau de prestation et potentiel des clients

Les acteurs doivent optimiser l’affectation de leurs ressources et leurs modalités de sollicitation afin de favoriser la rentabilité de leur organisation front office

Les acteurs doivent rationnaliser la répartition des tâches entre les acteurs de leur front office afin de garantir leur productivité

Des assistants en charge de l’ensemble des tâches administratives et des demandes de banque au quotidien, qu’ils soient ou non en contact direct avec le client sur ces sujets

Des conseillers / banquiers privés sur l’approche globale et le conseil

Des experts sollicités à bon escient sur des problématiques complexes de gestion de patrimoine

Une répartition des tâches optimisée entre les différents acteurs peut permettre un gain de temps important, notamment pour ce qui est du temps commercial

Illustration : +30% de temps commercial réalisé par un acteur suite à l’optimisation de la gestion du temps de ses collaborateurs

Leviers • Optimisation de la répartition des tâches pour l’ensemble des

acteurs

• Segmenter la clientèle afin de favoriser les interventions des experts à bon escient et mettre en place des contrats de service encadrant les modalités de sollicitations des experts

• Industrialiser au maximum les prestations fournies à la clientèle afin de concentrer les conseillers sur les tâches à valeur ajoutée

Répartition des tâches entre les acteurs front office en fonction du type de clientèle

149/55/53

192/80/77

230/185/184

217/150/148

174/65/62

Niveau et coût de la prestation

Clients GP

Clients GF

Clients Mass Affluent

Ass

ista

nts

Co

nse

ille

r G

P

Ban

qu

ier

pri

vé G

F

Exp

ert

GP

Exp

ert

G

F

Enjeux de sélection des clients

bénéficiaires des expertises les plus

pointues

Enjeux de traitement de

masse, réduction du coût unitaire

Niveau d’AuM des clients

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 26

Dans un contexte économique qui reste instable, la rentabilité reste un élément clef pour les acteurs de la gestion privée. Les enjeux et leviers associés au développement et à l’optimisation de l’efficacité sont sources d’optimisation

En intégrant les dimensions de développement et d’optimisation de l’efficacité, la gestion privée peut ambitionner de renforcer sa rentabilité et ce malgré un contexte économique tendu

Optimiser les synergies et l’animation des réseaux à travers une gouvernance et une politique d’incentive et de pilotage claire

Veiller au maillage et à la segmentation de sa clientèle en fonction de son fonds de commerce et par rapport au marché

Maximiser l’équipement client sur une offre recentrée pour la partie financière et élargie pour la partie non financière

Etudier les opportunités d’une offre avec des tiers gérants opérée à coût marginal

Optimiser les organisations existantes et rechercher les opportunités de mutualisation des activités industrielles avec d’autres partenaires groupe ou externe tout en conservant une gestion efficace des spécificités liées au métier gestion privée

Contribuer à la réussite des modèles partagés avec la mise en œuvre de principes de gouvernance structurants ne mettant pas en péril le niveau de service de la gestion privée

Optimiser les rôles et fonctionnement des dispositifs front en intégrant les dimensions de fonds de commerce, de niveau de prestation et d’organisation avec des dispositifs complémentaires d’expertise

Les axes de développement

L’efficacité

A travers l’activation des leviers mis en évidence, les acteurs de la gestion privée peuvent ambitionner d’améliorer leur rentabilité et de tirer pleinement bénéfice de leur activité

Dans un contexte économique qui reste instable, la rentabilité est un élément clef pour les acteurs de la gestion privée. Les enjeux et leviers associés au développement et à l’optimisation de l’efficacité sont sources d’optimisation

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 27 27

Des axes de développement dont certains restent à exploiter

L’efficacité, une des clefs en période de crise pour garantir la rentabilité

Annexe : présentation d’Eurogroup Consulting

6

16

28

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 28

❸ Annexe : présentation d’Eurogroup Consulting

Notre approche

Groupe de conseil volontairement européen et indépendant, EUROGROUP CONSULTING avons développé depuis 30 ans une pratique originale du conseil, appréciée des ses clients pour :

Sa prise en compte approfondie des métiers de nos clients

Son approche complète et sur-mesure de leurs problématiques

Son principe de co-constructions

L'art de comprendre les enjeux de nos clients, de nous adapter à leur culture

et d’anticiper les mutations et les ruptures fait toute notre singularité. Il

s’exprime au travers de notre engagement sans faille à leur côté.

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 29

❸ Annexe : présentation d’Eurogroup Consulting

Cartographie de nos compétences

SI

• Gouvernance

• Performance

• Schémas directeur

Pilotage & Mobilisation

• Conduite du changement

• Déploiement

• Comportements

• Satisfaction clients

• Pilotage de programmes

Organisation & Processus

• Excellence opérationnelle

• Organisation et Processus

• Distribution / Production

• Fonctions Corporate

Marketing & Distribution

• Relation client / CRM

• Segmentation

• Multicanal

• Offre produit / service

• Stratégie de marque

Stratégie

• Plan d’entreprise

• Croissance

• Partenariat

• Gouvernance

• Pilotage

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 30

❸ Annexe : présentation d’Eurogroup Consulting

Nos secteurs d’activité et nos chiffres clés

EUROGROUP CONSULTING a une large présence européenne assurée par les membres du groupe et complétée par son réseau d’affiliés

En France, EUROGROUP CONSULTING couvre un large scope de secteurs d’activité…

France 340 consultants

Secteurs d’activité

Banques Finance Assurances

Administrations Manufacturing

Automobile Énergie

PGC Télécoms et médias

Santé et Protection Sociale Transport

… et dispose d’une practice banque importante, à l’origine de la création

d’EUROGROUP CONSULTING il y a 30 ans

Practice banque 100 consultants en France h 300 consultants en Europe

Gestion privée : comment faire face au nouvel environnement et optimiser son modèle ? 31 31

Contacts EUROGROUP CONSULTING FRANCE TOUR VISTA 52/54 QUAI DE DION BOUTON 92806 PUTEAUX CEDEX TEL : + 33 (0)1 49 07 57 00 - FAX: +33 (0)1 49 07 57 57 EMAIL : [email protected] WWW.EUROGROUPCONSULTING.FR

Cécile HUNTZINGER, Directeur +33 (0)6 46 47 77 12

Etienne FIESSINGER, Associé +33 (0)6 46 47 78 05 [email protected]

Benjamin GONTHIER, Manager +33 (0)6 46 49 76 39

Léon RUFFAULT, Directeur +33 (0)6 46 47 77 86 [email protected]