Gérer la restructuration de manière responsable · Les restructurations impactent sérieusement...

36

Gérer la restructuration de manière responsable Tendances et performance des entreprises européennes

Transcript of Gérer la restructuration de manière responsable · Les restructurations impactent sérieusement...

Gérer la restructurationde manière responsableTendances et performance des entreprises européennes

Sommaire

Principales conclusions 04

Introduction 05

Un impact sans précèdent de la crise financière sur l’emploi 06Des organisations internationales et multilatérales à l’initiative 08Initiatives nationales 10Les initiatives des partenaires sociaux 13Conclusion 14

La restructuration responsable : tendances et réalités 15Qu’est-ce qu’une « restructuration responsable » ? 15De quoi rend compte l’analyse de Vigeo ? 16

Performances et tendances 17Objet et périmètre de l’étude 17La performance globale des entreprises européennes 17Panorama des résultats relatifs à la pertinence des politiques 21Panorama des résultats relatifs à la cohérence des processus et moyens de Déploiement 23Panorama des Résultats 26Relation entre nos trois segments d’analyse 27Performances par pays 28Performances par secteur 29Comparaison des analyses des deux études 30Comparaison des plans de restructuration 32Plans de restructurations par secteur 33

Conclusion générale 34

Principales conclusions

4

� Les entreprises européennes ne communiquent pas, ou peu d’ informa-tions concernant les restructurations. Seule une minorité rend compte de sespolitiques, de ses plans d’actions et de leur efficacité.

� Rares sont les entreprises à avoir déployé une approche stratégique pourse prémunir des risques liés aux restructurations, et réduire leurs impacts sociauxet sur l’emploi.

- Le recours à des mesures telles que la retraite anticipée ou la compensation fi-nancière est encore très répandu.

- La réduction temporaire du temps de travail reste exceptionnelle et les possibili-tés de mobilité interne ou de formation professionnelle sont rarement appliquées.

� La majorité des entreprises ne recourt pas à la négociation pour anticiperle traitement des restructurations. Mais ce sont dans les entreprises où nous notonsun engagement probant en matière de dialogue social et développement des com-pétences que nous avons observé les meilleurs résultats en matière de restructu-rations responsables.

� En comparaison à la période pré-crise, les entreprises ont clairement mis en œuvredavantage de plans de restructurations. Une minorité s’est engagée dans desdispositifs de sauvegarde de l’emploi. Toutefois Les entreprises les plus enga-gées dans l’élaboration de programmes visant à maîtriser l’impact des restructura-tions sur l’emploi obtiennent des résultats tangibles quant à la limitation du nombrede licenciements.

� Plus fort est l’engagement d’anticipation et de négociation, plus les me-sures de restructuration mises en œuvre sont précises et efficaces.

� A l’exception d’une entreprise, PSA, les travailleurs temporaires et intérimairesne bénéficient pas des mesures mises en place pour les salariés à durée indéterminée.

� Quand l’état intervient, de manière directe ou indirecte, les entreprises ob-tiennent des résultats globalement supérieurs à celles qui ont un environnement ré-glementaire moins contraignant. Les entreprises de Grande Bretagne et des PaysNordiques, à l’exception de la Norvège se classent parmi les moins performantes.Pour autant, des différences existent entre entreprises d’un même pays, qui ren-voient à la culture des dirigeants.

� Les entreprises ayant déployé par le passé une stratégie claire et des mesures adé-quates, ont mieux réagi à la crise. Les secteurs de l’automobile, de la chimie etdes technologies ont adopté une approche plus proactive, quand d’autres re-courent encore largement à la retraite anticipée et à la seule indemnisation financière.

5

Introduction

Les restructurations impactent sérieusement les organisations. La crise financière a étésoudaine et ses répercussions économiques et sociales sans précédent sur les entre-prises et les salariés.

La première partie de l’étude est consacrée au contexte social, politique et écono-mique lié à la crise. Elle décrit les positions ou initiatives prises par les organisations in-ternationales et multilatérales, les gouvernements et les partenaires sociaux et observesi celles-ci influencent les pratiques des entreprises de notre panel.

La seconde partie de l’étude a pour objectifs :

� d’analyser la gestion des restructurations des entreprises européennes composantnotre panel sur la période du premier trimestre 2009 au dernier trimestre 2010, période où la crise a eu un impact maximum

� de comparer les résultats avec ceux du cycle précédent s’étendant du premier tri-mestre 2007 et le dernier trimestre 2008.

Le but de l’étude n’est pas ici d’établir une analyse statistique approfondie, mais de pré-senter et décrire les caractéristiques des catégories d’entreprises les plus avancéesdans une gestion responsable des restructurations et d’identifier si l’appartenance àun pays ou à un secteur influence les comportements des entreprises s’y rattachant.

Les opinions formulées par Vigeo ne portent pas sur la décision de restructuration, nisur les motivations qui sont à son origine. Elles rendent compte du degré d’intégrationdans les politiques et dans leur mise en œuvre des objectifs attachés à une «gestionresponsable des restructurations».

Vigeo rating analyse les entreprises de manière continue et intègre en temps réel dansses évaluations, les informations susceptibles d’impacter leurs scores. Pour cette étude,les événements ayant eu lieu après la période sous revue n’ont pas été pris en compte.

6

Un impact sans précèdent de la crise financière sur l’emploi

Selon les données d’Eurostat1:

� Le taux de chômage est passé en Europe, de 6,7% au premier trimestre 2008 à 9,6%en août 2010.

� Sur la même période, l’Europe a perdu 6,2 millions d’emplois.

� Depuis avril 2010, la tendance s’est inversée : le chômage a diminué de 127 000 de-mandeurs d’emploi, mais on compte encore à cette date 7,1 millions de chômeursde plus qu’en mars 2008.

Le graphique ci-contre montre la variation de l’impact de la crise sur l’emploi selonles pays en Europe. Les taux de chômage dans les Etats Baltes sont proches de 20%.C’est également le cas de l’Espagne (20,5%). La Slovaquie (14,6%) et l’Irlande (13,9%)connaissent également des taux de chômage élevés. Les taux les plus bas se situent enAutriche (4,3%), aux Pays-Bas (4,5%) et au Luxembourg (5,3%).

Depuis le début de l’année 2008, les hausses de chômage les plus importantes ontété observées dans les Etats Baltes (+13-15%), en Espagne (+11,1%) et en Irlande (+8,7%). L’Allemagne est le seul pays où le chômage a baissé (-0,5%). En Au-triche (+0,2%), la hausse a été très faible et des hausses de moins de 1% ont été en-registrées au Luxembourg (+0,9%) et à Malte (+0,7%). Le chômage a augmenté de 2%en France et de 2,7% au Royaume-Uni.

Les secteurs de la construction et de l’industrie automobile sont les plus impactés envaleur absolue. Entre le deuxième trimestre 2008 et le premier trimestre 2010, l’em-ploi dans le secteur de la construction a chuté de plus de 15% (-900 000 emplois) et146 000 emplois ont été perdus dans l’industrie automobile. 1 http://epp.eurostat.ec.europa.eu

7

Taux de chômage dans l’Union Européenne

0 5 10 15 20 25

3,9

4,4

5,3

6,5

6,6

7,0

7,0

7,3

7,4

7,4

7,8

8,5

8,5

8,6

8,8

9,6

9,6

9,7

10,0

10,0

10,4

10,8

11,0

13,3

15,0

17,3

19,0

20,0

20,0

Autriche

Les Pays-Bas

Luxembourg

Malte

Danemark

Allemagne

La Slovénie

Chypre

République tchèque

Roumanie*

Royaume-Uni**

Italie

Finlande

Belgique

Suède****

EU27

Pologne

Bulgarie

EA17

France

Hongrie

Portugal

Grèce

Irlande

Slovaquie

Lituanie

Estonie

Espagne

Lettonie

Si l’impact de la crise sur l’emploi s’amoindrit l’emploi et le chômage connaissent tou-jours respectivement des baisses et hausses record. En juillet et août 2010, le taux dechômage de l’Union Européenne s’élevait à 9,6%, (contre 9,2% en Août 2009). Dansla Zone Euro, il reste inchangé à 10,1%, son niveau le plus élevé depuis la création dela Zone Euro en 1999. Comparé à août 2009, le taux de chômage a baissé dans 7 Etatsmembres, s’est stabilisé dans 1 pays et a augmenté dans 19 AUTRES.

Les pertes d’emploi dépassent largement l’impact des cas de restructurations connus,selon le Centre de Surveillance Européen sur le Changement (CSEC), notammentpour les raisons suivantes :

� d’une part, un grand nombre de postes ont été supprimés dans des PME. La majo-rité des employés de l’Union Européenne travaillent dans ces entreprises. Pour leCSEC, le seuil de plus de 100 pertes d’emploi dans la prise en compte des statis-tiques, exclut une grande partie de restructurations ;

� d’autre part, et plus important encore, l’impact d’une restructuration « silencieuse»ou «douce» est beaucoup plus fort que pour une restructuration «dure» fortementvisible. Les pertes d’emploi passent souvent inaperçues (départs volontaires, prére-traites non remplacées ou CDD non renouvelés par exemple).

8

Des organisationsinternationales et multilatérales à l’initiative

� � � l’Organisation Internationale du Travail (OIT)

«Surmonter la crise : Un Pacte Mondial pour l’Emploi»2 : unerésolution adoptée par l’Organisation Internationale du Travail(OIT) en Juin 2009

Le pacte insiste sur la nécessité de déployer des mesures pour maintenir les per-sonnes dans l’emploi, soutenir les entreprises et accélérer la création et la reprise del’emploi. Il souligne l’importance d’associer ces mesures à des systèmes de protectionsociale, en particulier pour les catégories les plus vulnérables, dans le souci constantde lutter contre la discrimination sexuelle.

Selon l’OIT, la crise a entraîné la détérioration des conditions de travail et de la qua-lité de l’emploi, l’augmentation du travail à temps partiel et du mécontentement destravailleurs compte tenu de la réduction de leur participation au marché du travail. Ence qui concerne les questions d’emploi, l’OIT a demandé l’adoption de réformes struc-turelles favorisant un marché du travail plus inclusif, des politiques actives et des pro-grammes d’éducation et de formation de qualité. Le 21 Juillet 2009, le ConseilEconomique et Social des Nations Unies a exprimé son soutien total au Pacte Mon-dial pour l’Emploi.

En avril 2010, l’OIT a publié un rapport, avec la contribution de l’OCDE, contenant desrecommandations politiques pour les dirigeants du G20. Le 21 avril, les Ministres dutravail et de l’emploi du G20 ont publié leurs recommandations, largement en ligneavec les propositions de l’OIT, à savoir :

� maintenir les salariés dans leur emploi grâce à la réduction du temps de travail. Deshoraires de travail réduits et des indemnités de chômage partiel sont jugés très ef-ficaces pour réduire le chômage et maintenir les compétences au sein de l’entreprise.Selon l’OIT, les licenciements peuvent en revanche entraîner des manques de com-pétences à court et moyen -terme

� profiter de la réduction du temps de travail pour développer les compétences et laformation des salariés et préparer la reprise. Les retours sur investissements dansce domaine peuvent être significatifs s’ils s’appuient sur des programmes souples, dequalité et déployés à grande échelle

� instaurer un dialogue social pour gérer la crise et favoriser la reprise. Le dialogue so-cial est une base solide pour renforcer la résolution des employeurs et des salariésà s’engager dans des actions conjointes avec les gouvernements.

� � � L’Organisation de coopération et de développementéconomiques (OCDE)

Appelle à pour sa part, à se concentrer principalement sur l’offre d’emploi3. L’OCDE re-connaît que des «erreurs» structurelles commises autrefois, comme le départ en pré-retraite ont été évitées mais qu’il est nécessaire de supprimer certaines autres mesuresliées à la crise.

Si, dit-il, la réduction du temps de travail a contribué à maintenir l’emploi pendant la crise,elle devrait progressivement se réduire pour éviter d’une part aux salariés d’être piégéspar un temps de travail réduit, et d’autre part de ralentir la réallocation nécessaire de res-sources vers des activités nouvelles et plus productives.

Les hausses du niveau ou de la durée des indemnités de chômage introduites pendant lacrise devraient également être supprimées pour ne pas nuire à la recherche d’emploi. Lesmesures dissuasives associées à des allocations de chômage élevées et de longue durée

2 Surmonter la crise: Pacte Mondial pourl’emploi, OIT, 19 Juin 2009.

3 Les marchés du travail et la crise,Documents de Travail du Départements desAffaires Economiques N° 756, 16 avril 2010

9

doivent faire place, selon l’OCDE à des conditions plus sévères favorisant la disponibilitéet la volonté de travailler des chômeurs. L’OCDE préconise également une moindre pro-tection pour les travailleurs réguliers mais une plus grande protection pour les travailleursaux contrats atypiques.

� � � Commission Européenne

Le Conseil Européen a approuvé la proposition de la CommissionEuropéenne pour «une nouvelle stratégie pour l’emploi et lacroissance».

Formellement adoptée le 17 Juin, l’accord contient six lignes directrices généralespour les politiques économiques et quatre lignes directrices pour les politiques d’em-ploi des Etats Membres. Ces dernières proposent :

� d’augmenter la participation au marché du travail et de réduire le chômage struc-turel

� de développer une main-d’œuvre compétente répondant aux besoins du marchéde travail, de promouvoir la qualité de l’emploi et la formation permanente

� d’améliorer la formation professionnelle et les systèmes de formation à tous niveauxet d’augmenter la participation dans la formation professionnelle tertiaire

� de promouvoir l’intégration sociale et de lutter contre la pauvreté.

� � � En août 2009, une étude d’Eurofound …

Énumère des mesures pour protéger l’emploi pendant la crise dans les pays membresde l’Union Européenne4. Seuls les instruments axés sur le maintien ou la créationd’emploi et/ou l’apport d’un revenu de substitution pour la main d’œuvre ont été prisen compte. Dans ses conclusions, plusieurs experts recommandent un soutien tempo-raire à l’emploi qui se concentre sur le maintien des salariés dans l’emploi et la recon-version par la formation, plutôt que sur des licenciements.

Les experts soulignent les meilleures pratiques, telles que :

� le chômage partiel pour tous les secteurs économiques et toutes les entreprisessans distinction de taille,

� le partage du travail et les flexibilités du temps de travail,

� des allègements fiscaux temporaires.

Ils insistent également sur la priorité d’éviter le chômage – par exemple en soutenantdes entreprises, notamment financièrement ou par des investissements stratégiquesdans la R&D et l’innovation - plutôt que d’instaurer des « remèdes» au moyen de po-litiques d’emploi actives et passives.

4 Lutte contre la récession : initiatives publiquesliées à l’emploi aux Etats Membres de l’UEet Norvège, Eurofound, 27 août 2009.

10

Initiatives nationales

De nombreux pays européens ont déployé des plans de relance, aboutissant à un largepanel de mesures visant, directement ou indirectement, à soutenir le marché de l’em-ploi. Les instruments les plus répandus dans les pays membres de l’Union Européennepeuvent être classés en quatre catégories5:

� les mesures pour maintenir l’emploi en soutenant les entreprises ou en accordantdes revenus complémentaires aux travailleurs qui ont accepté des réductions de sa-laire pour sauvegarder leur emploi

� les instruments promouvant la transition du chômage vers l’emploi

� les initiatives pour apporter un soutien financier individuel en cas de licenciement

� les mesures collectives pour protéger l’emploi et atténuer les conséquences du chô-mage, telles que la réglementation sur les licenciements collectifs et les plans sociaux.

Concernant le maintien de l’emploi, deux mesures ont été mises en place dans ungrand nombre d’états membres de l’Union Européenne :

� la réduction du temps de travail et le chômage partiel

� le renforcement de la formation continue6.

� � � L’ Allemagne : les entreprises peuvent par accord, s’affranchir des conventions collectives

La plus large gammes de mesures a été développée par L’Allemagne. La flexibilité dutemps de travail et les comptes épargne-temps sont traditionnellement utilisés pourréduire le temps de travail.

L’Accord de Pforzheim (2004) a été un tournant important. Il a permis aux entreprisede s’affranchir des conventions collectives, en mettant en place des accords permet-tant d’améliorer la capacité d’innovation de l’entreprise, sa politique concurrentielleet ses investissements, de protéger l’emploi ou d’en créer de nouveaux.

Les comptes épargne-temps « à long terme » permettent de planifier la carrière d’unemployé (formation comprise) tout au long de sa vie et pendant sa retraite, dans uncadre défini. Les comptes épargne-temps « flexibles » sont un moyen de lisser les fluc-tuations dues à des cycles de production et de marché.

Des mesures telles que la réduction des heures supplémentaires et la prolongation descongés vont souvent de pair avec les comptes épargne-temps. Le chômage partiel estun recours lorsque les autres solutions ont été épuisées. L’adoption de mesures pourla formation professionnelle des employés licenciés temporairement, ou dont le tempsde travail a été réduit, n’a pas connu un grand succès dans les entreprises allemandes.

� � � La France : le recours au chômage partiel indemnisé et à la formation

Les entreprises ayant souffert d’une forte baisse de leurs commandes ont procédé àdiverses négociations collectives et bénéficié de mesures gouvernementales.Le chômage partiel est utilisé en France comme un moyen pour indemniser (partiel-lement) les employés dont le temps de travail a été réduit. Le « chômage technique »ou « chômage partiel » est un régime d’aide publique qui permet aux entreprises, encas de difficultés économiques exceptionnelles, d’avoir recours à des fonds régis parl’Etat couvrant 60% du salaire horaire minimum.

L’application des contrats dits de « transition professionnelle » a été prolongée et déve-loppée. Ces contrats prévoient la rémunération des salariés licenciés pour motif éco-

5 La lutte contre la récession : Les initiativespubliques liées à l’emploi aux EtatsMembres de l’UE et la Norvège, Eurofound,9 octobre 2009.

6 Ces initiatives nationales ont été examinéesen détail dans les publications d’Eurofoundwww.eurofound.europa.eu), L’InstitutSyndical Européen (ETUI) (www.etui.org)et l’OIT (www.OIT.org).

11

nomique, en finançant 80% du salaire brut pour une période d’un an. Durant cettepériode, les employés suivent une formation professionnelle. En France, les employésperçoivent une rémunération normale pour la formation pendant les horaires de tra-vail et une indemnité égale à la moitié de leur rémunération pour la formation effec-tuée en dehors du temps de travail.

� � � La Belgique : des accords ciblant chômage temporaireet formation

En Belgique, de nombreuses entreprises ont suspendu leur production dès octobre2008, faisant considérablement appel au chômage temporaire. Les accords sur les mesures de crise incluent :

� la réduction collective temporaire du temps de travail,

� la réduction individuelle temporaire du temps de travail et le chômage temporaireou économique, avec le déploiement d’accords collectifs sectoriels ou d’entreprises,cofinancés par des fonds de chômage. Les travailleurs intérimaires et en contrat àdurée déterminée ont été par la suite inclus dans le projet de réduction de tempsde travail ou de licenciement temporaire.

Le gouvernement wallon a étendu son fond pour la formation professionnelle pour yinclure les employés permanents, le personnel au chômage temporaire, les sous-trai-tants, les travailleurs en contrat à durée déterminée et les intérimaires. Le gouverne-ment flamand accorde une prime exceptionnelle aux salariés qui réduisent leurs tempsde travail dans le cadre du plan de restructuration d’une entreprise, et qui suivent uneformation pendant cette période.

� � � Les Pays-Bas extension du chômage partiel indemniséet mobilité entre entreprises

La réglementation sur le chômage partiel qui s’applique dans les situations de crisetemporaire causées par des circonstances exceptionnelles et imprévues, a été éten-due pour inclure les crises économiques dues à la sévérité de la récession écono-mique actuelle.

Dans le cadre du projet de réduction du temps de travail, les entreprises impactéespar la crise peuvent demander à inscrire temporairement certains de leurs employésà l’Assurance Chômage. Les employeurs peuvent réduire le temps de travail de 50%maximum, période pendant laquelle les employés perçoivent des indemnités de chô-mage pour les heures non travaillées. Ce régime est applicable pour une durée maxi-male de trois mois, peut être prolongé de deux fois six mois et s’accompagned’accords de formation pour les employés durant la période non travaillée.

Les « Centres de mobilité » constituent une autre mesure. Ces agences d’emploi in-ternes affectent à un autre poste des salariés au chômage temporaire. Le gouverne-ment a décidé d’établir un réseau de centres de mobilité locaux pour promouvoir lacoopération entre les entreprises, les syndicats et les organismes de recherche d’em-ploi – une initiative fortement soutenue par les syndicats et d’autres partenaires so-ciaux. Amener les employeurs et les syndicats à la discussion sur le marché du travaillocal/régional peut contribuer à une vision à long terme et combler les manques entrel’offre et la demande. Les partenariats locaux permettent également de s’assurer dela bonne adéquation entre l’investissement la formation des chômeurs et les besoinslocaux, ou les prévisions des besoins de compétences dans l’avenir.

12

� � � Le Royaume-Uni : flexibilité unilatérale des salaires et du temps de travail

Les relations individuelles et les décisions managériales unilatérales prévalent auRoyaume-Uni. Des initiatives au niveau des entreprises, concernant la flexibilité des sa-laires et du temps de travail, sont les plus courantes dans les pays sans accords col-lectifs sur la flexibilité du temps de travail. Pour réduire la main-d’œuvre, lesentreprises britanniques ont surtout eu recours à des licenciements à grande échelleet à des licenciements volontaires.

Le programme « Train to Gain » est un service du gouvernement proposant un conseilindépendant pour améliorer les compétences des employés. Les entreprises de toutestailles et de tous secteurs peuvent obtenir l’aide d’un conseiller pour trouver la for-mation adéquate et accéder à des financements.

� � � L’ Italie : accord tripartite et création d’un fonds pourl’emploi et la formation

Un accord tripartite portant sur les mesures de soutien des salaires et de la formationdes salariés intérimaires a été signé. Il existe aussi des pactes locaux et régionaux decrise, impliquant les collectivités locales, les syndicats et les employeurs. Le gouverne-ment facilite l’accès aux Fonds publics de garantie des salaires (CIGS – Cassa integra-zione straordinaria) pour soutenir le paiement des salaires et des cotisations socialesaux employés dont le temps de travail a été réduit. L’Italie a par ailleurs créé un fondpour l’emploi et la formation, financé par le Fond pour l’Emploi et le Fond pour lesRégions sous-développées (Fondo per le Aree Sottosvillupate).

� � � La Suède : la négociation privilégiée

La Suède n'a pas de régime légal concernant le chômage partiel. L’Accord sur les li-cenciements temporaires, conclu en mars 2009 pour les ouvriers du secteur de l’in-dustrie puis étendu au personnel technique, prévoit une indemnisation des pertes desalaire dues aux réductions de temps de travail. Cet accord central a ouvert les né-gociations locales sur la réduction de temps de travail, avec une réduction des salairescorrespondante. Des licenciements temporaires ont également été décidés sur la based’un accord collectif au niveau de l’entreprise, et des accords sur les programmes deformation des salariés pendant la période chômée ont pu être négociés localement.

Les accords suédois sur les augmentations de salaire pour le personnel technique ontpermis une augmentation de salaire progressive, en conformité avec la situation éco-nomique de l’entreprise.

L’accord sur le licenciement temporaire a conduit à de nombreux accords locaux.Dans certains cas, ils ont eu des conséquences favorables pour les employés – parexemple, des formations dispensées pendant la période chômée ou la compensationde salaire selon la règlementation sur le temps de travail.

En Suède, les salariés participant aux programmes de placement externe sont généra-lement toujours employés par l’entreprise (bien que les licenciements aient déjà étéprononcés) lorsqu’ils commencent à recevoir l’aide des organismes publics d’emploi.

13

En conclusion

Les mesures adoptées par la plupart des pays peuvent être classées en deux ca-tégories :

� l’approche passive intègre des efforts pour réduire les licenciements par laréduction du temps de travail ou le chômage temporaire, souvent combinés àune réduction du coût de main-d’œuvre.

� l’approche proactive, où les gouvernements et/ou les partenaires sociauxont introduit ou accru des initiatives de formation ou de mobilité en renforçantle rôle des services publics de l’emploi. Ces agences apportent le plus souventune assistance complémentaire pour permettre aux demandeurs d’emploi deretrouver un emploi ou mettre en valeur leurs compétences professionnelles.

Selon l’OCDE7, les pays ont consacré plus de moyens aux mesures pas-sives (0,8%) qu’aux mesures actives (0,6%): les dépenses passives variententre 0,2% et 2% du PIB, alors que les dépenses actives varient entre0,1% et 1,3%.

La brutalité de l’impact de la crise a eu pour effet de privilégier des solutions decourt terme, au détriment de mesures préparant le moyen terme, l’efficacité desmesures de formation en réponse au chômage cyclique n’apparaissant pas parexemple, efficace à court terme.

Relevons enfin que si les gouvernements ont été à l’initiative pour créer un envi-ronnement favorable à l’emploi, la tradition européenne du dialogue social et denégociation collective au niveau du secteur, et/ou au niveau des entreprises avecses spécificités nationales reste vivante.

Les initiatives des partenairessociaux

Le 25 mars 2010, les associations patronales européennes (Business Europe,CEEP et UEAPME) et l’EUTC (European Trade Unions Federation) – la Confédéra-tion Européenne des Syndicats (CES) ont signé un accord-cadre sur les Mar-chés du Travail « Inclusifs»8.

L’objectif de cet accord est de promouvoir « les marchés de travail inclusifs», de maxi-miser le potentiel de la main-d’œuvre en Europe, d’augmenter les taux d’emploi etd’améliorer la qualité de l’emploi, notamment par la formation et le développementdes compétences.

Plus de huit comités sectoriels de dialogue social ont affiché des positionscommunes sur l’impact de la crise économique9. Ils ont généralement faitappel à trois types de mesures :

� augmenter le soutien financier national et européen pour maintenir l’investissementet rétablir l’accès au crédit,

� investir dans les infrastructures publiques nécessaires à la reprise,

� soutenir la formation et la qualification supplémentaire pour retenir les ouvriersqualifiés dans le secteur (en particulier pendant les périodes de chômage) et amé-liorer l’employabilité des salariés particulièrement vulnérables en raison de déficitsscolaires ou de compétences10.

La plupart des déclarations sont cependant vagues et soulignent l’importance desdeux premiers objectifs en termes assez généraux.

Le rapport le plus élaboré est celui du secteur de la chimie, où les employeurs(ECEG) et les syndicats (EMCEF) soulignent le rôle du dialogue social en cas de re-structurations et la nécessité d’investir dans des programmes de formation pour lessalariés dont le temps de travail a été réduit (mai 2009). Le principal défi est de ne pas

7 Faire face à la crise de l’emploi, la réponsedes politiques du marché du travail et despolitiques sociales, OCDE, Septembre 2009.

8 L’Accord cadre sur les marchés du travailinclusifs, Bruxelles, 25 Mars 2010.

9 Bases de données de textes relatifs audialogue social, http://ec.europa.eu/social/main.jsp?catld=521%langld=en

10 Benchmarking Working Europe 2010 ETUI,Bruxelles

14

perdre de ressources humaines essentielles. Deux mois plus tôt, en mars 2009, l’ECEGet l’EMCEF ont publié une déclaration conjointe ayant pour thème «Education, for-mation et apprentissage permanent».

Sans être une réaction directe à la crise économique, les partenaires sociaux eu-ropéens du secteur des assurances ont également publié un rapport conjoint surle défi démographique11 le 26 janvier 2010. Les parties ont déclaré que le secteur estconscient du besoin de redoubler d’efforts pour attirer des employés hautement qua-lifiés. Ils ont identifié l’attractivité et l’employabilité comme enjeux clés pour le sec-teur. Leurs actions se concentre en conséquence sur :� l’équilibre entre le travail et la vie privée, � le maintien de l’employabilité et le développement des carrières,� la santé et la sécurité au travail.

Le secteur estime que la formation continue est essentielle pour l’emploi et que le dé-veloppement individuel et l’amélioration des compétences restent déterminants pourmaintenir la motivation du personnel et lui permettre d’être performant.

Dans le secteur de la construction, les partenaires sociaux sont favorables à desrégimes de chômage temporaire, mais limités dans le temps. ils doivent permettre laformation professionnelle temporaire.

Dans le secteur du commerce, les partenaires sociaux ont mis l’accent sur la nécessitéde réaliser des investissements et de concentrer les efforts pour améliorer l'employabi-lité des salariés les plus vulnérables en raison de déficits d'éducation ou de compétences.

Le Projet Mire12 souligne l’importance d’un dialogue social stable dans tout processusde restructuration. Mais il questionne également l’influence des syndicats dans des casde restructurations de cinq pays européens (Belgique, France, Allemagne, Suède etRoyaume-Uni). L’influence réelle des syndicats dans un contexte de restruc-turation permanente semble être faible (hormis en Suède). les syndicats inter-viennent le plus souvent en réaction à des décisions prises par l’entreprise.

Conclusion Après plus de deux décennies de libéralisation des marchés, la crise a amené les gou-vernements à reprendre l’initiative. Ils ont développé ou appuyé des programmes enfaveur de l’emploi, élargi la protection sociale, proposé du soutien aux entreprisespour leur permettre l’ajustement de leurs effectifs en, s’attachant à limiter les impactsdurables sur l’emploi.

Hormis l’OCDE, toutes les organisations internationales, la majorité des gouvernementset les partenaires sociaux ont préconisé une approche par l’offre sur le marché du tra-vail et activé des «amortisseurs sociaux» en compensation partielle des pertes d’emploi.

Les investissements publics se sont principalement concentrés sur l’aide à la recherched’emploi et développement de la formation des demandeurs d’emploi.

En dehors de l'accord-cadre très récent des partenaires sociaux européens sur les mar-chés du travail « inclusifs» seuls les partenaires sociaux des secteurs de l’assurance et dela chimie ont souligné l’importance de la formation continue comme moyen d’entretienou de développement des compétences et de préparation des salariés à la mobilité.

Le droit du travail, les initiatives gouvernementales et le dialogue socialdéterminent les procédures et les paramètres juridiques à l’aide desquelsles entreprises procèdent à leurs opérations de restructuration.

Ils n’entrainent pas automatiquement un engagement des entreprises mul-tinationales de notre panel à dépasser le cadre national de la réglementa-tion, pour observer dans tous les pays où elles opèrent des engagementsidentiques et de haut niveau conforme aux ambitions d’une restructura-tion responsable.

11 Le défi démographique dans le secteur desassurances en Europe, Bruxelles, 26 janvier2010.

12 Le Projet Mire : Un projet européen pour mutualiser les expériences derestructurations au-delà des frontières et aborder les problèmatiques de façonpertinente, compte-rendu publié le 27 Mai 2007.

15

La restructuration responsable :tendances et réalités

Qu’est-ce qu’une«restructurationresponsable»?

La gestion responsable des restructurations est définie par des normes et principesinternationalement reconnues, émanant de l’OIT, de l’OCDE, de l’UE elle est en consé-quence une responsabilité de l’entreprise et à ce titre évaluée par Vigeo rating.

� � � Les entreprises ont trois objectifs de responsabilité :

� informer et consulter les représentants des salariés avant et pendant leprocessus de restructuration ;

«Motifs des licenciements envisagés, nombre et les catégories de travailleurs susceptiblesd’être d'affectés, période au cours de laquelle il est prévu d'y procéder, mesures à prendrepour prévenir ou limiter les licenciements et les mesures visant à atténuer les effets défa-vorables de tout licenciement pour les travailleurs intéressés, notamment les possibilités dereclassement dans un autre emploi ».

OIT, Convention 158, sur le licenciement, lignes directrices de l’OCDE pour les en-treprises multinationales.

«Lorsqu'un employeur envisage d'effectuer des licenciements collectifs, il est tenu de pro-céder, en temps utile, à des consultations avec les représentants des salariés en vue d'aboutirà un accord». Les consultations «portent au moins sur les possibilités d'éviter ou de réduireles licenciements collectifs ainsi que sur les possibilités d'en atténuer les conséquences».

Directive du Conseil 98/59/CEE du 20Juillet 1998 sur le rapprochement des légis-lations des états membres relatives aux licenciements collectifs, article 2.

� mettre en œuvre des mesures concrètes pour prévenir et limiter les licenciements (notamment en termes de budgets, de processus et de re-porting) ;

«Les restrictions de l'embauche, l'échelonnement de la réduction du personnel sur unecertaine période afin de faire jouer la diminution naturelle des effectifs, les mutations in-ternes, la formation et le recyclage, la retraite anticipée facultative avec une protectionappropriée du revenu, la diminution des heures supplémentaires et la réduction de la duréenormale du travail »

OIT, R166 Recommandation sur le licenciement.

� déployer des mesures pour atténuer les effets négatifs des licenciementssur les salariés, notamment des mesures de retour à l’emploi.

Comme « le placement des travailleurs touchés dans d'autres emplois convenables dèsque possible et, s'il y a lieu, après une période de formation ou de recyclage».

OIT, R166 Recommandation sur le licenciement.

16

De quoi rendcompte l’analysede Vigeo?

Dans le domaine des ressources humaines, quatre critères sont analysés etnotés : la promotion du dialogue social, la gestion de carrières et la promotion del’emploi, l’amélioration des conditions de santé et de sécurité et la gestion responsa-ble des restructurations.

Vigeo mesure la performance managériale des entreprises à intégrer les objectifs deresponsabilité sociale liés à la gestion des restructurations. Vigeo distingue 3 dimen-sions composant cette performance : la pertinence des politiques, la cohérence etl’efficience du déploiement et l’efficacité des résultats à l’égard desquels, outre lesindicateurs quantitatifs disponibles, Vigeo dégage une appréciation sur les controverseset les allégations dont l’entreprise a pu faire l’objet.

Chacune des trois dimensions est évaluée selon les «angles d’analyse», exposés dansle tableau ci-dessus, auxquels l’analyste attribue un score selon une échelle à quatreniveaux. Ces scores sont ensuite consolidés afin d’obtenir un score pour chaque dimen-sion (Politique, Déploiement, Résultats). La note finale d'une entreprise pour sa ges-tion responsable des restructurations correspond à la moyenne des scores obtenussur chaque dimension.

L’évaluation est réalisée sur la base d’informations collectées auprès de l’entreprise etde ses parties prenantes, à partir des informations publiques disponibles complétéespar des questions ciblées à l’entreprise.

DIMENSIONS

POLITIQUESPertinence des politiquesélaborées par l’entreprise

DEPLOIEMENTMesures et processus mis en place pour rendre cette politique efficace

RESULTATSRésultats des politiques et desmesures mises en place

ANGLES D’ANALYSE

3 Facteurs concourent à la mesure de la pertinence despolitiques de gestion responsable des restructurations : lavisibilité de ces principes, leur complétude, l’adéquation duportage managériale aux objectifs.

4 Facteurs concourent à la mesure du déploiement : larobustesse des procédures mises en place, l’adéquationdes moyens alloués, la proportion de salariés couverts,contrôle et reporting.

Indicateurs de résultat, controverses, allégations etcontentieux.

17

Performances et tendances

Objet et périmètre de l’étude

L’étude rend compte du niveau de performance et de maîtrise des risques concernantla «gestion responsable des restructurations» de 363 entreprises européennes,appartenant à 35 secteurs d’activité et couvrant la période de janvier 2009à fin juin 2010.

Les résultats seront comparés à ceux d’une étude antérieure, réalisée entre lepremier trimestre 2007 et le dernier trimestre 2008 et comprenant 293entreprises de 33 secteurs.

� � � Pour interpréter les résultats de ces études, il convient de prendre en considération :

� la représentativité des secteurs et des pays : le Royaume-Uni (96 entreprises), laFrance (54) et l’Allemagne (41) représentent 52,6% des entreprises sous revue. LaGrèce (3), le Portugal (3) et le Luxembourg (2) comptent le plus petit nombre d’en-treprises. Les secteurs comportant le plus grand nombre d’entreprises sont les sec-teurs de la banque (35), les industries chimiques (18), l’industrie alimentaire (18), lesassurances (18), l’industrie minière (17) et les télécommunications (17). 19 secteursd’activité sont constitués de moins de dix entreprises.

� avertissement : la comparabilité des études : entre les deux cycles de recherche, lacomposition des secteurs a changé. Des entreprises ont été supprimées, d’autres ysont entrées. Ces modifications sont prises en compte, 213 entreprises ont étéanalysées dans les deux études. La comparaison concerne les entreprises etsecteurs qui ont subi des restructurations dans les deux études.

La performanceglobale des entrepriseseuropéennes

Avec un taux de disponibilité de l’information de 26,4 sur 100, les entre-prises européennes communiquent peu sur leur façon de gérer les re-structurations. Une large majorité d’entreprises (69,7%) ne diffuse pas uneinformation suffisante sur la manière dont elles gèrent les restructurations.

Une minorité d’entreprises fait face aux restructurations par une démarche globaleprobante. Les quatre catégories de performances sont fondées sur le score qui agrègecelui nos trois segments d’analyse : la pertinence des politiques, la cohérence de leurdéploiement, et leur efficacité constaté en résultats de 0 à 19 (très faible) ; de 20 à 39(faible) ; de 40 à 59 (modéré) ; 60 ou plus (fort).

18

Performance Globale

0% 10% 20% 30% 40% 50%

41%

28%

22%

8%

Très faible

Faible

Modéré

Fort

La gestion responsable des restructurations est l’objectif de responsabilitésociale qui obtient sur le même échantillon d’entreprises, le plus faiblescore dans le domaine des Ressources humaines - les engagements formels(Politique) et l'efficacité des programmes de restructuration (Résultats) sont faibles,avec des scores respectifs de 22 sur 100 et 24,3 sur 100.En revanche, le score moyen du déploiement s’élève à 33 sur 100.

Comparaison entre les deux études.

Score global et score par dimension

0 5 10 15 20 25 30 35

Global

Politiques

Déploiement

Résultats

2009-20102007-2008

26,4

28,8

22,0

25,5

33,0

30,5

24,3

30,6

Conclusion du graphe

Par rapport à l’étude précédente, le score global diminue légèrement de 2,4. Les scoresdes dimensions Politique (-3,5) et Résultats (-6,3) diminuent nettement, tandis que lescore attribué au Déploiement augmente légèrement (+ 2,5).

Les entreprises ont réagi à la crise, en se concentrant davantage sur les moyens à dé-ployer dans les plans de restructurations que sur la formalisation des politiques qui lessous-tendaient. Les résultats marquent un retrait par rapport à l’étude précédente.

19

� � � Le TOP 30 des entreprises les plus performantes

Danone arrive en tête avec une note de 87/100, suivi par TNT (85) et Dexia (81).Ces entreprises sont les seules à obtenir un score supérieur à 80.

Les entreprises les plus performantes

Rang Entreprise Pays Secteur Score

1 Danone France Industrie alimentaire 87

2 TNT Pays Bas Transport & Logistique 85

3 Dexia Belgique Banque 81

4 PSA Peugeot France Automobile 77

5 Deutsche Postbank Allemagne Banque 76

6 Bonduelle France Industrie alimentaire 74

7 Ebro Puelva Espagne Industrie alimentaire 73

8 Norsk Hydro Norvège Mines & Métaux 71

9 Commerzbank Allemagne Banque 70

10 Koninklijke DSM Pays Bas Chimie 70

10 Munich Re Allemagne Assurances 70

10 SNS Reaal Pays Bas Banque 70

10 Total France Energie 70

14 Serco Royaume Uni Services aux Entreprises 67

14 STMicroelectronics Pays Bas Technologie Hardware 67

16 Schneider Electric France Equipement & Composants 66Electriques

17 Renault France Automobile 65

17 Telecom Italia Italie Télécommunications 65

19 Beiersdorf Allemagne Luxe & Cosmétiques 64

19 Carrefour France Distribution 64

21 Accor France Hôtellerie, Services & Loisirs 63

21 KBC Belgique Banque 63

21 UPM Kymmene Finlande Produits Forestiers & Papier 63

24 Danisco Danemark Industrie alimentaire 62

25 Belgacom Belgique Télécommunications 60

25 BT Group Royaume Uni Télécommunications 60

25 ING Group Pays Bas Assurances 60

25 Sanofi-Aventis France Pharmacie & Biotechnologie 60

25 Solvay Belgique Chimie 60

25 Swiss Life Suisse Assurances 60

20

� Danone (Mars 2010)

Danone a communiqué sur les restructurations qui on eu lieu en 2008 chez Danone Wa-ters UK (51 salariés), Evian Volvic Monde (59 salariés), Numico (après acquisition) et DanoneBrazil (170 salariés).

La révision de l’accord de 2005 signé avec l’UITA, une Convention applicable dans lecas de l’évolution des activités affectant l’emploi ou les conditions de travail, définit les mo-dalités de consultation des représentants de salariés du CIC (Comité International deConsultation) en cas de restructuration.

Danone a alloué des moyens conséquents visant à limiter les impacts de plusieurs restruc-turations : une indemnisation financière significative conformément aux pratiques et in-demnités développées par des grandes entreprises de la région ou du pays recours à despréretraites, des programmes de mobilité interne, des placements externes, desprogrammes de reconversion (dans l’objectif de figurer parmi les meilleures entreprisesen ce qui concernent les mesures d’aide et de retour à l’emploi. Dans certains cas, ces me-sures ont intégré un suivi individuel des salariés (comme celui prévu chez Blédina). Dans l’en-semble, ces moyens et mesures sont mis à la disposition de tous les salariés de l’entrepriseconcernés par les restructurations.

En termes de Résultats, aucun conflit n’a été observé sur les restructurations. Danone sem-ble avoir géré les restructurations par l’anticipation, en accord avec les représentants dupersonnel, et a mis en place un système pour assurer le suivi des salariés concernés par lesrestructurations.

� TNT (Août 2009)

L’entreprise indique que ses activités aux Pays-Bas requièrent moins de personnel et que 6500 à 7 000 doivent être licenciés. Pour atteindre cet objectif, TNT favorise les départs ouchangements de postes volontaires.

TNT s’engage à minimiser le nombre de licenciements par l’anticipation et la planification,en maximisant le nombre d’employés trouvant un nouvel emploi. L’entreprise s’engage éga-lement à informer et consulter les représentants du personnel sur la restructuration.

TNT a alloué des moyens conséquents pour limiter l’impact de la restructuration. De nom-breuses mesures ont été déployées pour faire face aux restructurations, notamment à traversles programmes de «Validation des Acquis de l’Expérience» (VAE) et de «Recherched’emploi pour les salariés». Le programme VAE est un plan de formation qui permet àde nombreux salariés d’acquérir les qualifications de base pour le marché de travail néerlan-dais. «Recherche d’emploi des salariés» aide les salariés qualifiés de TNT à trouver un postesimilaire chez un autre employeur, comme la Dutch Railways (la société nationale de cheminsde fer), la police, les entreprises de sécurité et les sociétés de transport. Cette approche decollaboration entre les secteurs a permis 163 placements extérieurs en 2008. D’autres ac-tions : indemnisation financière significative, programme de mobilité interne, suiviindividualisé des salariés, programme de reconversion et de préretraite ont étémises en place pour soutenir une gestion responsable de la restructuration.

Différentes instances ont été impliquées dans le processus de prise de décision. Le Pôle «Mo-bilité» publie des offres d’emploi dans un journal d’entreprise interne. L’ensemble de ces me-sures et de ces actions sont proposées à tous les salariés affectés par la restructuration.

TNT a géré avec succès ses restructurations par l’anticipation, en accord avec lesreprésentants du personnel et a déployé un système pour suivre la situation desemployés affectés. TNT a pris des mesures pour aider autant que possible le personnelde production à trouver des postes appropriés, à la fois à l’interne et en dehors de l’entre-prise. Le Pôle Mobilité de TNT a également été créé pour permettre aux salariés d’accéderà des formations, des opportunités de postes, de l’information, des évaluations et du soutienpersonnel. En 2008, plus de 700 salariés ont quitté l’entreprise volontairement.

21

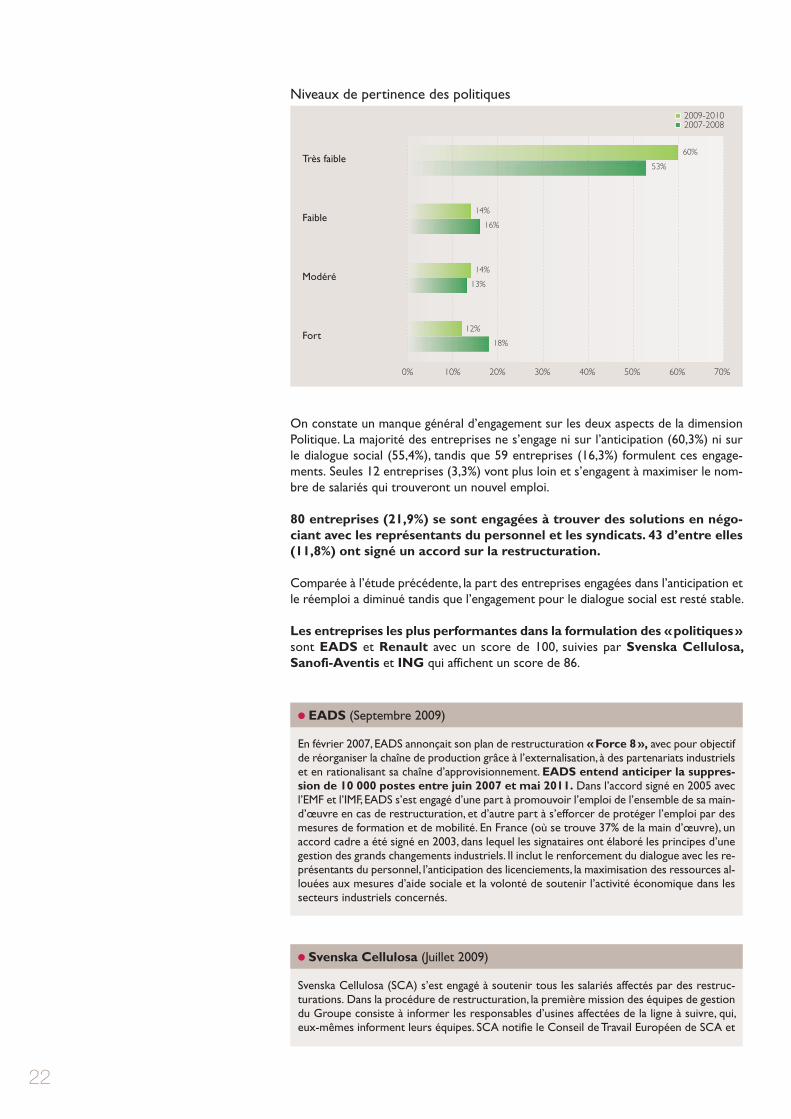

Panorama des résultats relatifs à la pertinencedes politiques

Avec un score de 22/100, la performance obtenue pour ladimension «Politique» est la plus basse des trois dimensions del’analyse. Il traduit l’absence évidente d’engagements anticipés etformalisés concernant la gestion responsable des restructurations.L’engagement pour un dialogue social et des solutions négociéesest peu présent.

Alors que la majorité des entreprises (60,3%) ne formule aucun engagementrelatif aux trois objectifs que couvrent la gestion responsable des restructurations.Au mieux, elles ne fournissent que de très vagues références. Seules 45 entreprises(12,4%) ont élaboré des engagements très complets.

Comparé à 2007-2008, le nombre d’entreprises qui ont manifesté un fort engagementest en nette diminution et celles n’ayant formulé aucun engagement ou un très vagueaugmentent. La réactivité à la crise a conduit plus d’entreprises a prendre des dispo-sitions dans l’urgence.

� Dexia (Octobre 2009)

Dexia a déclaré que l’entreprise prévoyait de réduire les coûts de 15% (soit 600 millionsd’euros) au cours des trois prochaines années, dont 200 millions d’euros la même année.Ceci entraînera 1 000 suppressions de postes et le non-versement de dividendes en 2008. Lespays les plus affectés seront la Belgique, la France et le Luxembourg.

Dexia s’engage à minimiser le nombre de licenciements en anticipant et en planifiant les re-structurations. Les Ressources humaines du groupe ont cherché à reclasser autant de sala-riés que possible dans d’autres unités, avant d'entamer toute procédure de licenciement.Selon UNI Finance, Dexia est la seule banque qui ait signé dans son secteur, un ac-cord international sur la restructuration.

Dexia a alloué des moyens conséquents pour limiter les impacts de la restructuration et s’estengagé à ce qu’aucun licenciement direct n’ait lieu. Des centres d’emploi ont été créésau sein et en-dehors de l’entreprise, pour optimiser la mobilité interne. De larges pro-grammes de formations ont été proposés aux salariés pour adapter leurs compétenceset leur permettre de répondre aux opportunités de mobilité interne. La banque prévoit deréduire le nombre de salariés par le départ volontaire et à la préretraite. Les servicesdes ressources humaines coopèrent afin de reclasser les salariés dans les autres unités del’entreprise. Les mesures adoptées peuvent être d’ordre financier, mais peuvent aussi concer-ner l’aide au reclassement et à l’obtention de postes par des agences de placement exté-rieures. Ces moyens concernent l’ensemble des salariés de l’entreprise affectés par lesrestructurations.

Selon UNI Finance, l’accord international a permis de limiter considérablement le nombrede licenciements.

22

Niveaux de pertinence des politiques

0% 10% 20% 30% 40% 50% 60% 70%

Très faible

Faible

Modéré

Fort

2009-20102007-2008

60%

53%

14%

16%

14%

13%

12%

18%

On constate un manque général d’engagement sur les deux aspects de la dimensionPolitique. La majorité des entreprises ne s’engage ni sur l’anticipation (60,3%) ni surle dialogue social (55,4%), tandis que 59 entreprises (16,3%) formulent ces engage-ments. Seules 12 entreprises (3,3%) vont plus loin et s’engagent à maximiser le nom-bre de salariés qui trouveront un nouvel emploi.

80 entreprises (21,9%) se sont engagées à trouver des solutions en négo-ciant avec les représentants du personnel et les syndicats. 43 d’entre elles(11,8%) ont signé un accord sur la restructuration.

Comparée à l’étude précédente, la part des entreprises engagées dans l’anticipation etle réemploi a diminué tandis que l’engagement pour le dialogue social est resté stable.

Les entreprises les plus performantes dans la formulation des «politiques»sont EADS et Renault avec un score de 100, suivies par Svenska Cellulosa, Sanofi-Aventis et ING qui affichent un score de 86.

� EADS (Septembre 2009)

En février 2007, EADS annonçait son plan de restructuration «Force 8», avec pour objectifde réorganiser la chaîne de production grâce à l’externalisation, à des partenariats industrielset en rationalisant sa chaîne d’approvisionnement. EADS entend anticiper la suppres-sion de 10 000 postes entre juin 2007 et mai 2011. Dans l’accord signé en 2005 avecl’EMF et l’IMF, EADS s’est engagé d’une part à promouvoir l’emploi de l’ensemble de sa main-d’œuvre en cas de restructuration, et d’autre part à s’efforcer de protéger l’emploi par desmesures de formation et de mobilité. En France (où se trouve 37% de la main d’œuvre), unaccord cadre a été signé en 2003, dans lequel les signataires ont élaboré les principes d’unegestion des grands changements industriels. Il inclut le renforcement du dialogue avec les re-présentants du personnel, l’anticipation des licenciements, la maximisation des ressources al-louées aux mesures d’aide sociale et la volonté de soutenir l’activité économique dans lessecteurs industriels concernés.

� Svenska Cellulosa (Juillet 2009)

Svenska Cellulosa (SCA) s’est engagé à soutenir tous les salariés affectés par des restruc-turations. Dans la procédure de restructuration, la première mission des équipes de gestiondu Groupe consiste à informer les responsables d’usines affectées de la ligne à suivre, qui,eux-mêmes informent leurs équipes. SCA notifie le Conseil de Travail Européen de SCA et

23

Panorama des résultats relatifs à la cohérence des processus et moyens de Déploiement

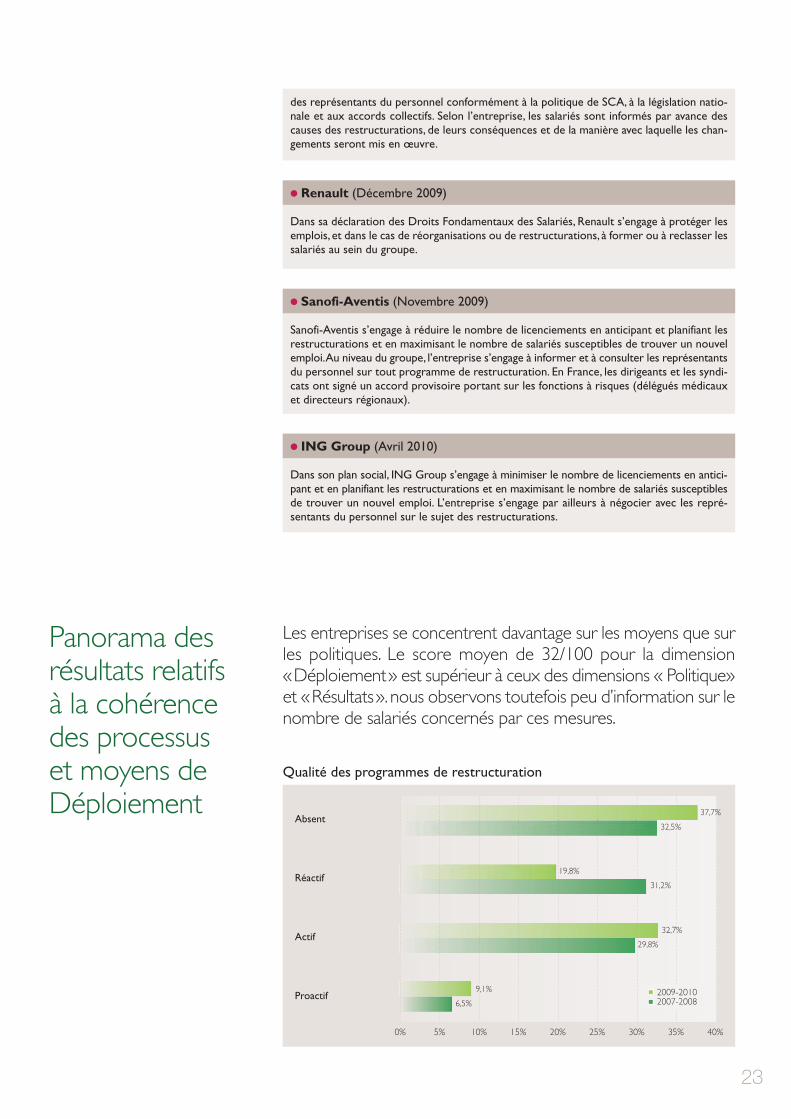

Les entreprises se concentrent davantage sur les moyens que surles politiques. Le score moyen de 32/100 pour la dimension«Déploiement» est supérieur à ceux des dimensions « Politique»et «Résultats». nous observons toutefois peu d’information sur lenombre de salariés concernés par ces mesures.

Qualité des programmes de restructuration

0% 5% 10% 15% 20% 25% 30% 35% 40%

Absent

Réactif

Actif

Proactif 2009-20102007-2008

37,7%

32,5%

19,8%

31,2%

32,7%

29,8%

9,1%

6,5%

des représentants du personnel conformément à la politique de SCA, à la législation natio-nale et aux accords collectifs. Selon l’entreprise, les salariés sont informés par avance descauses des restructurations, de leurs conséquences et de la manière avec laquelle les chan-gements seront mis en œuvre.

� Renault (Décembre 2009)

Dans sa déclaration des Droits Fondamentaux des Salariés, Renault s’engage à protéger lesemplois, et dans le cas de réorganisations ou de restructurations, à former ou à reclasser lessalariés au sein du groupe.

� Sanofi-Aventis (Novembre 2009)

Sanofi-Aventis s’engage à réduire le nombre de licenciements en anticipant et planifiant lesrestructurations et en maximisant le nombre de salariés susceptibles de trouver un nouvelemploi. Au niveau du groupe, l’entreprise s’engage à informer et à consulter les représentantsdu personnel sur tout programme de restructuration. En France, les dirigeants et les syndi-cats ont signé un accord provisoire portant sur les fonctions à risques (délégués médicauxet directeurs régionaux).

� ING Group (Avril 2010)

Dans son plan social, ING Group s’engage à minimiser le nombre de licenciements en antici-pant et en planifiant les restructurations et en maximisant le nombre de salariés susceptiblesde trouver un nouvel emploi. L’entreprise s’engage par ailleurs à négocier avec les repré-sentants du personnel sur le sujet des restructurations.

24

137 entreprises (37,7%) ne diffusent qu’une information très limitée, voireaucune, sur les actions mises en place pour gérer les restructurations.

72 entreprises (19,8%) recourent principalement à des indemnités financières et lapréretraite.

Un tiers des entreprises adoptent une approche active. Elles soutiennent leurssalariés pour les maintenir dans leur emploi en cherchant de nouvelles opportunitésde postes (placement externes ou mobilité interne).

Un petit groupe d’entreprises proactives (33 soit 9,1%) focalisent leurs efforts sur lemaintien dans l’emploi en optimisant les opportunités internes, en proposant de laformation continue et, dans quelques rares cas, en réduisant temporairement la duréedu temps de travail.

Bien qu’une majorité d’entreprises néglige encore de réaliser un reporting ou d’adop-ter une approche réactive, la qualité des programmes mis en place s’est amé-liorée par rapport aux résultats de l’étude précédente.

Le groupe actif-proactif représente désormais 41,8% des entreprises, contre 36,3%dans l’étude précédente. L’effort fourni sur les mesures de maintien dans l’emploi sem-ble contraster avec l’engagement moindre en faveur de l’anticipation et du réemploi.Certaines entreprises soudainement impactées par la crise peuvent avoirpriorisé des mesures très concrètes pour limiter l’impact sur l’emploi, plu-tôt que formuler des engagements clairs sur la gestion responsable de larestructuration.

� � � Une Couverture des politiques limitée à l’Europe

Près de la moitié des entreprises (45,5%) ne communique pas la proportions de sala-riés qui bénéficient des mesures de restructuration. 67 entreprises (35,8%) limi-tent leurs reporting à quelques cas de restructurations très concrets dansdes pays européens. Elles ne fournissent que très rarement des informations sur desprogrammes de restructurations dans d’autres régions du monde.

Proportion d’employés bénéficiant de programmes de restructuration

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Très faible

Faible

Modéré

Fort

45,5%

44,5%

18,5%

19,2%

35,8%

35,6%

0,3%

0,7%

2009-20102007-2008

Aucune information n’est disponible concernant la prise en compte des intérêts dessalariés temporaires ou intérimaires, ni des sous-traitants.

25

Seule une entreprise, PSA Peugeot Citroën, étend clairement ses mesures aux tra-vailleurs temporaires.

Le manque de clarté concernant les bénéficiaires des mesures de restructurationsavait déjà été observé dans les analyses de 2008-2009.

� � � Bonnes pratiques

Avec un score de 100, PSA est l’entreprise la plus performante en déploiement, sui-vie par 25 entreprises affichant un score de 83. D’autres bonnes pratiques et solutionsinnovantes ont été relevées chez BMW et Legrand. Avec les comptes épargne-temps, BMW a adapté son temps de travail aux fluctuations du marché. Legrandest l’une des rares entreprises à avoir mis en place des moyens pour gérer les consé-quences psycho-sociales de la restructuration.

� PSA Peugeot Citroën (Décembre 2009)

PSA a alloué des moyens conséquents pour limiter les impacts des restructurations. En France,le plan de restructuration, approuvé par le comité central d’entreprise, est prin-cipalement fondé sur les départs volontaires et le non remplacement de salariés retraités. Lesdéparts volontaires sont assortis de compensations financières et de programmes de mobi-lité interne et externe, y compris la reconversion et les services de placement extérieur. Lenouvel accord signé avec les syndicats français garantit aux salariés concernés le versementde 75% du salaire brut pour des journées non travaillées et le maintien dans l’emploi. L’en-treprise indique que dans d’autres pays (Espagne, Allemagne, Argentine, Pays-Bas, Portugal etChine), lors de récentes restructurations, des mesures d’envergure ont été prises pour sou-tenir tous les salariés concernés. Les salariés temporaires ont également bénéficié des me-sures de soutien pour trouver un autre emploi à l’issue leur mission (formation, forumsd’emploi organisés en partenariat avec l’agence pour l’Emploi et les agences d’intérim).

� BMW (Décembre 2009)

BMW a alloué des moyens importants pour limiter les impacts des restructurations. En par-tenariat avec les représentants du personnel, BMW a développé une série de mesures pourune flexibilité maximale. L’entreprise a créé le «compte épargne-temps BMW», qui permetaux salariés d’épargner leurs heures de travail et de rendre les plannings plus flexibles en pé-riode de fluctuations du marché.

D’autres modèles de flexibilité du temps de travail (ou de temps partiel) ont été utilisés,ainsi que des mesure de retraite partielle, de licenciements temporaires et de mobilité géo-graphique. L’entreprise a aussi proposé aux salariés une reconversion interne.

Plusieurs de ces mesures ont reçu l’agrément des comités d’entreprise. Cesmoyens et mesures semblent avoir été étendus à tous les salariés de l’entreprise affectés parles restructurations.

� Legrand (Avril 2010)

Des moyens importants ont été alloués pour limiter les impacts des restructurations. Forma-tions et aide psychologique ont été mises en place. Par ailleurs, des coachings pour formerde nouveaux entrepreneurs et les certifications de compétences techniques par des organismesgouvernementaux ont été également proposés.

Certaines entités ont développé des ateliers techniques avec des centres de formation spé-cifiques (électricité, ingénierie mécanique, plomberie, coiffure, etc.) Les salariés plus âgés ontbénéficié des mesures de préretraite (incluant des indemnisation et une couverture d’assu-rance maladie spécifiques). D’autres mesures spécifiques de protection ont été déployées :en Russie par exemple, si deux membres d’une même famille travaillent pour Legrand, un seuld’entre eux peut être licencié. Des protections spécifiques existent pour les mères de jeunesenfants, et avec des revenus faibles.

Tous les salariés réguliers et actifs des sites affectés bénéficient de ces mesures.

26

Panorama des Résultats

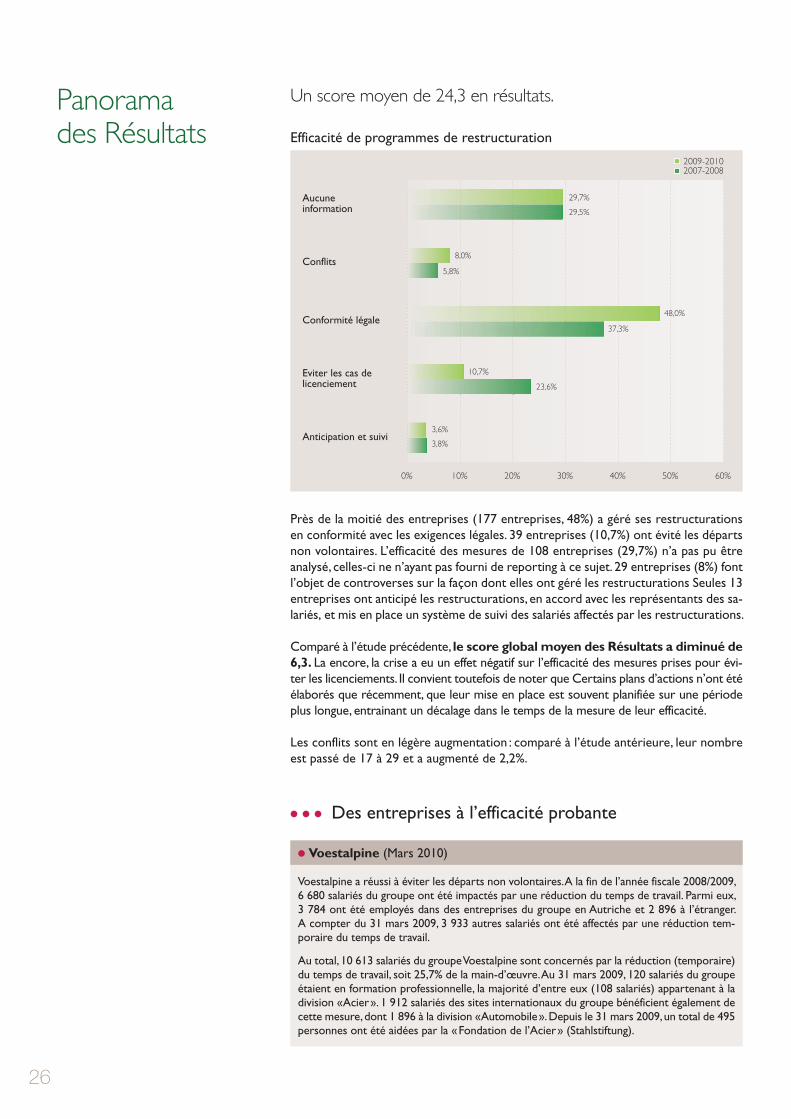

Un score moyen de 24,3 en résultats.

Efficacité de programmes de restructuration

0% 10% 20% 30% 40% 50% 60%

Aucune information

Conflits

Conformité légale

Eviter les cas delicenciement

Anticipation et suivi

29,7%

29,5%

8,0%

5,8%

48,0%

37,3%

10,7%

23,6%

3,6%

3,8%

2009-20102007-2008

Près de la moitié des entreprises (177 entreprises, 48%) a géré ses restructurationsen conformité avec les exigences légales. 39 entreprises (10,7%) ont évité les départsnon volontaires. L’efficacité des mesures de 108 entreprises (29,7%) n’a pas pu êtreanalysé, celles-ci ne n’ayant pas fourni de reporting à ce sujet. 29 entreprises (8%) fontl’objet de controverses sur la façon dont elles ont géré les restructurations Seules 13entreprises ont anticipé les restructurations, en accord avec les représentants des sa-lariés, et mis en place un système de suivi des salariés affectés par les restructurations.

Comparé à l’étude précédente, le score global moyen des Résultats a diminué de6,3. La encore, la crise a eu un effet négatif sur l’efficacité des mesures prises pour évi-ter les licenciements. Il convient toutefois de noter que Certains plans d’actions n’ont étéélaborés que récemment, que leur mise en place est souvent planifiée sur une périodeplus longue, entrainant un décalage dans le temps de la mesure de leur efficacité.

Les conflits sont en légère augmentation : comparé à l’étude antérieure, leur nombreest passé de 17 à 29 et a augmenté de 2,2%.

� � � Des entreprises à l’efficacité probante

� Voestalpine (Mars 2010)

Voestalpine a réussi à éviter les départs non volontaires. A la fin de l’année fiscale 2008/2009,6 680 salariés du groupe ont été impactés par une réduction du temps de travail. Parmi eux,3 784 ont été employés dans des entreprises du groupe en Autriche et 2 896 à l’étranger. A compter du 31 mars 2009, 3 933 autres salariés ont été affectés par une réduction tem-poraire du temps de travail.

Au total, 10 613 salariés du groupe Voestalpine sont concernés par la réduction (temporaire)du temps de travail, soit 25,7% de la main-d’œuvre. Au 31 mars 2009, 120 salariés du groupeétaient en formation professionnelle, la majorité d’entre eux (108 salariés) appartenant à ladivision «Acier». 1 912 salariés des sites internationaux du groupe bénéficient également decette mesure, dont 1 896 à la division «Automobile». Depuis le 31 mars 2009, un total de 495personnes ont été aidées par la «Fondation de l’Acier» (Stahlstiftung).

27

� DnB NOR (Octobre 2009)

DnB NOR a réussi à éviter les départs non volontaires. 164 salariés volontaires ont suivi uneformation au Centre d’orientation professionnelle en 2008, permettant à 42 d’entre euxd’occuper un nouveau poste au sein du groupe, à 49 autres de trouver un emploi à l’exté-rieur et à 59 de reprendre leur poste.

� Koninklijke DSM (Mai 2009)

En mai 2008, Koninklijke DSM fermait un site à Gonglu. Certaines activités exercéesjusqu’alors sur ce site ont été transférées sur le site de Xinghuo, à Shanghai.

Un plan social précis et détaillé a été mis en place pour les salariés du site de Gonglu. Conçupar la direction, discuté et approuvé par les représentants syndicaux, ce plan intégrait, en plusdes compensations habituelles stipulées dans la Loi Chinoise du Travail, des éléments supplé-mentaires. Le maintien des salariés dans leur emploi a été optimisé par différents moyens.Lorsque les activités ont été transférées à Xinghuo, les salariés ont pu être reclassés. Les em-plois disponibles sur le site de Xinghuo sont restés vacants jusqu’à ce que les salariés deGonglu soient disponibles pour les occuper, et des salariés qualifiés supplémentaires ont ététransférés à Xinghuo pour faire face à la future croissance du site.

De plus, DSM a noué un partenariat avec des organismes locaux et des entreprises pouridentifier les opportunités à proposer aux salariés ne pouvant pas être reclassés.

� STMicroelectronics

Dans le bulletin d’information du Congrès national des syndicats, le SCN et l’UWEEI ont dé-claré que leur expérience avec STMicroelectronics pour réduire les effectifs et aider les sala-riés à retrouver un emploi à valeur ajoutée a été un exemple positif sur la façon de restructureret de licencier (lorsque c’est inévitable), de rendre moins douloureuse et moins perturbantela réduction des effectifs pour les salariés.

Relation entre nos trois segmentsd’analyse

L’objectif ici est de déterminer sur notre panel, la relation entre les scores obtenusentre les trois segments d’analyse (Politique, Déploiement, Résultats). Les 90 entre-prises n’ayant fourni aucune information n’ont pas été prises en compte.

Les corrélations entre les trois dimensions (politique, déploiement, résultats) sont éle-vées. La plus forte corrélation est observée entre les Politiques et le Déploiement(0,58) : plus fort est l’engagement, plus les mesures de restructuration sontcomplètes et adaptées et réciproquement. Les corrélations entre les Résultatset les Politiques (0,45) et le Déploiement (0,5) sont elles aussi élevées. Il est à souli-gner que ces corrélations ne révèlent pas des relations de cause.

Une approche stratégique en faveur de la restructuration conduit à un fort engagementde l’entreprise («tone at the top»), soutenu par des mesures complètes. La direction estamenée à s’assurer que les engagements se traduisent par des comportements et desactions des managers en cohérence avec les principes affichés qui permettent d’attein-dre les objectifs fixés.

Seules 29 entreprises (avec une note d’au moins 60 pour Politique et Déploiement)ont adopté une telle approche stratégique.

Enfin, le lien entre une gestion responsable des restructurations et les autres aspectsde la gestion des ressources humaines est lui aussi élevé.

Dimension Déploiement Résultats

Politique 0,58 0,45

Déploiement - 0,50

28

La plus forte corrélation concerne la promotion du dialogue social (0,62), suivie parla formation et le développement de carrières (0,57) et la santé et la sécurité au tra-vail (0,44). De bonnes performances dans la restructuration responsable sont à l’évi-dence corrélées à une politique ressources humaines globale et probante.

Promotion du dialogue social Gestion des carrière Amélioration deset promotion conditions dede l’emploi santé et de sécurité

0,62 0,57 0,44

Performances par pays

Des entreprises de 17 pays européens ont été analysées. Le Royaume-Uni (96 en-treprises), la France (54) et l’Allemagne (41) représentent 52,6% des entreprises. LaSuisse (24), la Suède (22) et l’Italie (20) comptent pour 18,2 %. Les pays les moins re-présentés sont la Grèce (3), le Portugal (3) et le Luxembourg (2). Ils ne sont pas in-clus dans l’analyse des pays.

� � � Performance

Deux pays se démarquent des autres. Avec un score moyen de 41,9/100, la Franceest le pays le plus performant, suivi par la Belgique (39,8).

Le second groupe est constitué des Pays-Bas (34,5), de la Norvège (31,8), de l’Au-triche (31,3), de l’Italie (31,2) et de l’Allemagne (29,6). L’Espagne et la Suisse obtien-nent des performances moyennes.

A l’exception de la Norvège, les pays nordiques obtiennent scores relativement faibles.Les pays les moins performants sont le Royaume-Uni et l’Irlande.

Pour interpréter ces résultats, l’attention doit être portée sur le «biais d’interpréta-tion» possible, dû au nombre d’entreprises par pays. Hormis la France, l’Allemagne etle Royaume-Uni, le nombre d’entreprises est limité et les scores exceptionnellementfaibles ou élevés peuvent impacter les scores des pays.

Scores par pays

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

42%

40%

34%

32%

31%

31%

30%

27%

25%

23%

23%

18%

16%

12%

France

Belgique

Les Pays-Bas

Norvège

Autriche

Italie

Allemagne

Espagne

Suisse

Finlande

Suède

Danemark

Royaume-Uni

Irlande

Concernant l’engagement pour l’anticipation et le dialogue social (Politique), la Franceobtient un score de 41,2/100, soit 7 points plus élevé que celui de la Belgique et desPays-Bas.

29

Cette différence est encore plus visible pour la pertinence des mesures de restructu-ration. La France obtient un score de 53,5/100, suivi par l’Autriche (46,6), la Norvège(40,7) et la Belgique (40,6).

Pour la dimension «Résultats», la Belgique affiche le plus haut score (45/100), suiviepar la Norvège (35) et l’Espagne (34,1).

Parmi les 30 entreprises leader en terme de performance globale, quatrepays ouvrent la voie: la France (9), les Pays-Bas (5), la Belgique (4) et l’Alle-magne (4). Dans 15 secteurs, l’ entreprise la plus performante est française.

Les entreprises allemandes sont en tête du classement de six secteurs ; les entreprisesnéerlandaises de trois et les belges de deux.

Y a-t’il un effet «pays» ? Cette question ne peut pas obtenir de réponse directe. Ilexiste d’importantes différences dans les taux d’information disponible selon les pays.La France affiche de loin le taux le plus élevé (84%), suivie par la Belgique (70%), l’Italie(67%), les Pays-Bas (66%), l’Autriche (63%) et l’Allemagne (61%).

Quatre pays ont un taux d’information disponible inférieur à 50% : la Finlande (49%),le Danemark (40%), le Royaume-Uni (39%) et l’Irlande (30%).

Dans les pays ayant une forte tradition d’intervention gouvernementale, où la pressionsur la transparence peut y être plus forte, la réglementation plus contraignante (France,Italie et Espagne) ou les pays à forte tradition de «partenariat social » (l’Allemagne, lesPays-Bas, la Belgique et l’Autriche), les entreprises sont davantage tenues à prendre encompte les objectifs de la gestion responsable de restructuration et d’en rendre compte.

Performances par secteur

Les entreprises de 35 secteurs ont été analysées. Le risque de biais d’interprétationdû au nombre limité des entreprises dans un secteur est plus élevé que pour l’analysepar pays. Dans certains secteurs, le faible nombre d’entreprises induit qu’une perfor-mance très forte ou très faible peut fausser les moyennes du secteur. 19 secteurs incluentmoins de 10 entreprises.

� � � Performance

Dans le graphique ci-dessous, seuls les secteurs incluant au moins 10 entreprises sontprésents.

Performances par secteur

BanqueMines & MétauxAssurancesAutomobileChimieTélécommunicationsTechnologie HardwareIndustrie alimentaireEquipement & Composants ElectriquesAérospatialMatériaux de constructionPharmacie & BiotechnologieVoyages & tourismeComposants mécaniquesHôtellerie, des Loisirs & servicesVente au détail spécialisée

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

EUR

30

Le secteur bancaire obtient la meilleure performance avec un score de 38,2/100, suivipar le secteur des Mines & métaux (35,7) et des Assurances (35,1). Les secteurs lesmoins performants sont ceux des Composants mécaniques (14,2), de l’Hôtellerie, desLoisirs & services (13,9) et de la Vente au détail spécialisée (11,2).

Les secteurs dans lesquels nous observons des pratiques probantes de dialogue socialsont aussi ceux qui affichent les meilleurs scores dans la gestion des restructurations,à l’exception du secteur des Composants mécaniques (14ème sur 16) Dans les sec-teurs où le turnover est élevé, comme dans le Voyages & tourisme, la Vente au détailspécialisée, l’Hôtellerie et les Produits de loisirs & services, les scores sont faibles. Leturnover naturel entraine moins de restructurations.

Le pays d’origine peut influer sur le secteur. On trouve de nombreuses entreprises bri-tanniques dans les secteurs obtenant de faibles scores : Aérospatial (7 sur 11), Hôtel-lerie, Loisirs & services (8 sur 12), Vente au détail spécialisée (6 sur 11) et Voyages &tourisme (6 sur 10).

Comparaison des analyses desdeux études

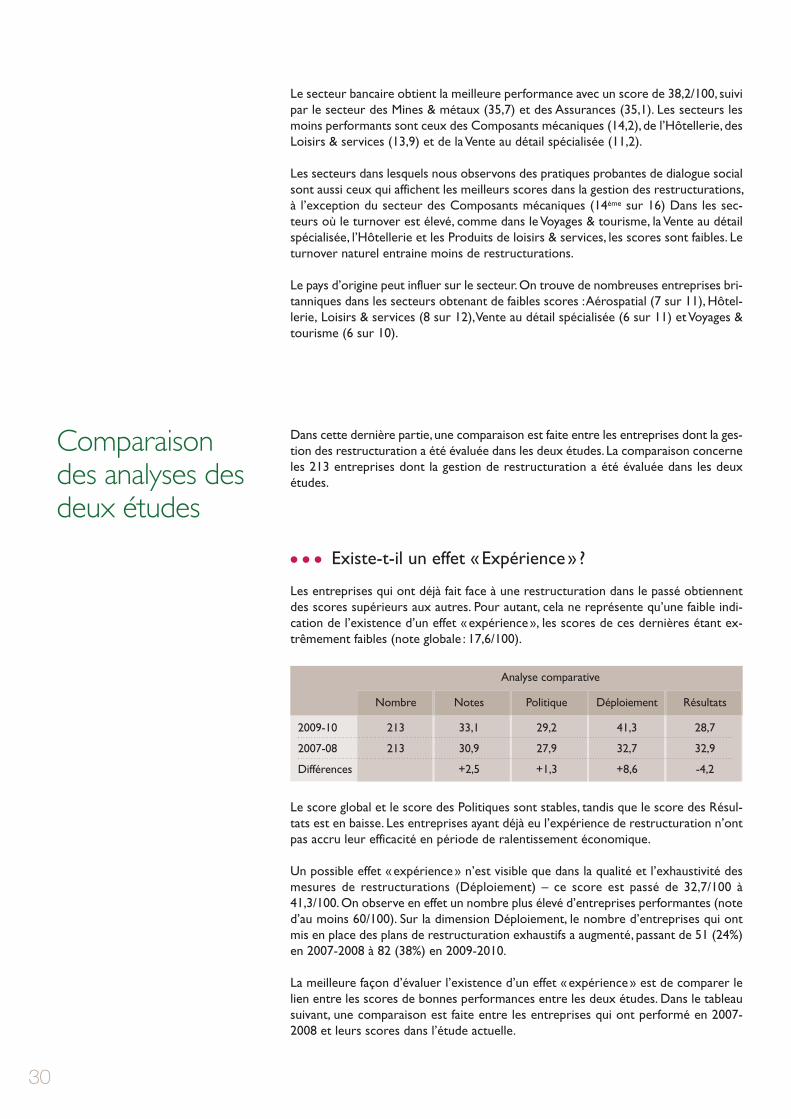

Dans cette dernière partie, une comparaison est faite entre les entreprises dont la ges-tion des restructuration a été évaluée dans les deux études. La comparaison concerneles 213 entreprises dont la gestion de restructuration a été évaluée dans les deuxétudes.

� � � Existe-t-il un effet «Expérience» ?

Les entreprises qui ont déjà fait face à une restructuration dans le passé obtiennentdes scores supérieurs aux autres. Pour autant, cela ne représente qu’une faible indi-cation de l’existence d’un effet «expérience», les scores de ces dernières étant ex-trêmement faibles (note globale : 17,6/100).

Le score global et le score des Politiques sont stables, tandis que le score des Résul-tats est en baisse. Les entreprises ayant déjà eu l’expérience de restructuration n’ontpas accru leur efficacité en période de ralentissement économique.

Un possible effet «expérience» n’est visible que dans la qualité et l’exhaustivité desmesures de restructurations (Déploiement) – ce score est passé de 32,7/100 à41,3/100. On observe en effet un nombre plus élevé d’entreprises performantes (noted’au moins 60/100). Sur la dimension Déploiement, le nombre d’entreprises qui ontmis en place des plans de restructuration exhaustifs a augmenté, passant de 51 (24%)en 2007-2008 à 82 (38%) en 2009-2010.

La meilleure façon d’évaluer l’existence d’un effet «expérience» est de comparer lelien entre les scores de bonnes performances entre les deux études. Dans le tableausuivant, une comparaison est faite entre les entreprises qui ont performé en 2007-2008 et leurs scores dans l’étude actuelle.

Analyse comparative

Nombre Notes Politique Déploiement Résultats

2009-10 213 33,1 29,2 41,3 28,7

2007-08 213 30,9 27,9 32,7 32,9

Différences +2,5 +1,3 +8,6 -4,2

31

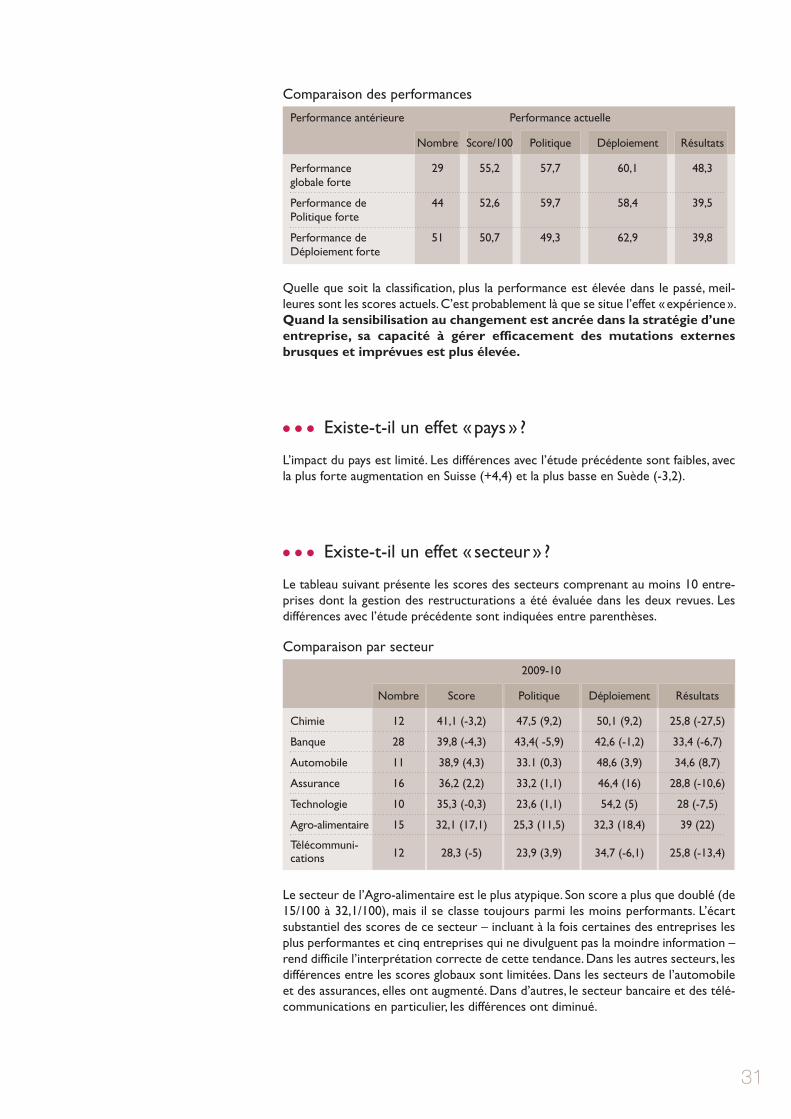

Quelle que soit la classification, plus la performance est élevée dans le passé, meil-leures sont les scores actuels. C’est probablement là que se situe l’effet «expérience».Quand la sensibilisation au changement est ancrée dans la stratégie d’uneentreprise, sa capacité à gérer efficacement des mutations externesbrusques et imprévues est plus élevée.

� � � Existe-t-il un effet «pays» ?

L’impact du pays est limité. Les différences avec l’étude précédente sont faibles, avecla plus forte augmentation en Suisse (+4,4) et la plus basse en Suède (-3,2).

� � � Existe-t-il un effet « secteur» ?

Le tableau suivant présente les scores des secteurs comprenant au moins 10 entre-prises dont la gestion des restructurations a été évaluée dans les deux revues. Lesdifférences avec l’étude précédente sont indiquées entre parenthèses.

Le secteur de l’Agro-alimentaire est le plus atypique. Son score a plus que doublé (de15/100 à 32,1/100), mais il se classe toujours parmi les moins performants. L’écartsubstantiel des scores de ce secteur – incluant à la fois certaines des entreprises lesplus performantes et cinq entreprises qui ne divulguent pas la moindre information –rend difficile l’interprétation correcte de cette tendance. Dans les autres secteurs, lesdifférences entre les scores globaux sont limitées. Dans les secteurs de l’automobileet des assurances, elles ont augmenté. Dans d’autres, le secteur bancaire et des télé-communications en particulier, les différences ont diminué.

Performance antérieure Performance actuelle

Nombre Score/100 Politique Déploiement Résultats

Performance 29 55,2 57,7 60,1 48,3globale forte

Performance de 44 52,6 59,7 58,4 39,5Politique forte

Performance de 51 50,7 49,3 62,9 39,8Déploiement forte

Comparaison des performances

2009-10

Nombre Score Politique Déploiement Résultats

Chimie 12 41,1 (-3,2) 47,5 (9,2) 50,1 (9,2) 25,8 (-27,5)

Banque 28 39,8 (-4,3) 43,4( -5,9) 42,6 (-1,2) 33,4 (-6,7)

Automobile 11 38,9 (4,3) 33.1 (0,3) 48,6 (3,9) 34,6 (8,7)

Assurance 16 36,2 (2,2) 33,2 (1,1) 46,4 (16) 28,8 (-10,6)

Technologie 10 35,3 (-0,3) 23,6 (1,1) 54,2 (5) 28 (-7,5)

Agro-alimentaire 15 32,1 (17,1) 25,3 (11,5) 32,3 (18,4) 39 (22)

Télécommuni-cations 12 28,3 (-5) 23,9 (3,9) 34,7 (-6,1) 25,8 (-13,4)

Comparaison par secteur

32

Les scores des dimensions Politique et Déploiement ont fortement augmenté dans lesecteur de la chimie. Comme mentionné dans la première partie, la déclarationconjointe la plus élaborée sur la gestion de la crise a été publiée dans ce secteur (sou-lignant le rôle du dialogue social et le besoin d’investir dans la formation pour les sala-riés dont le temps de travail a été réduit).

Les scores de la dimension Résultats ont diminué dans tous les secteurs, hormis celuide l’automobile et de l’alimentaire, où ils ont nettement augmenté (+8,7). Le secteurautomobile est celui où la réduction temporaire du temps de travail et les accords cadres sont les plus répandus.

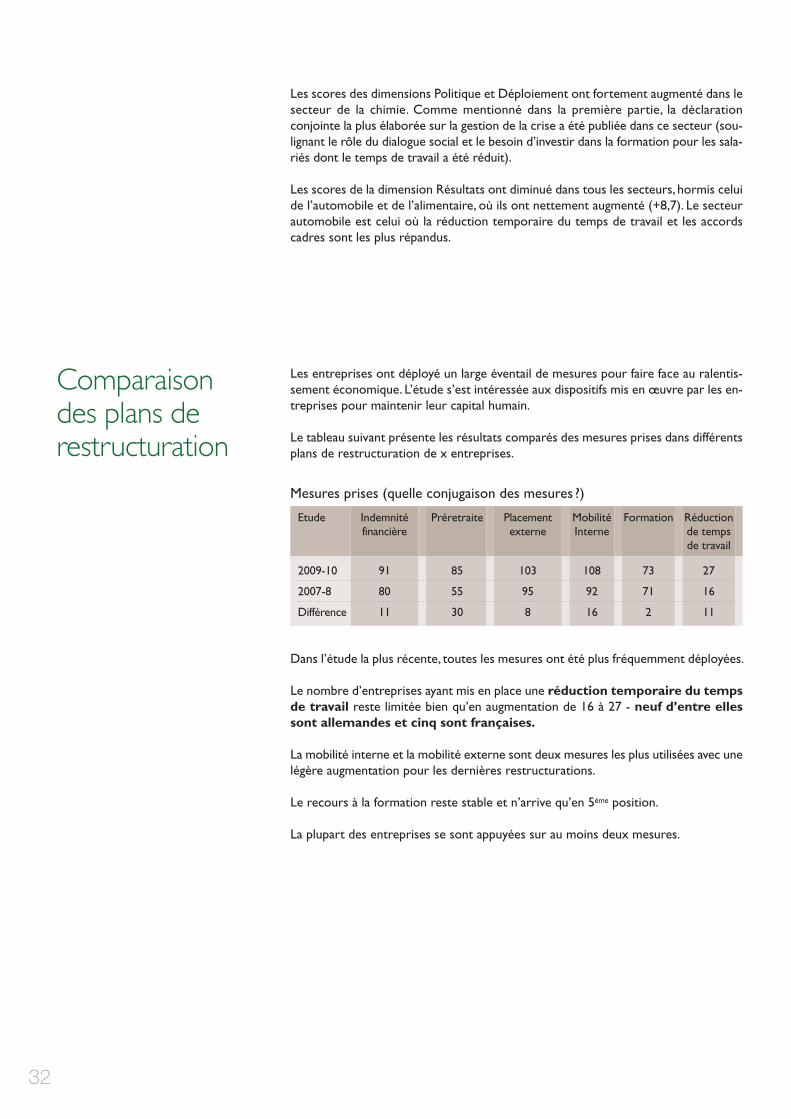

Comparaison des plans de restructuration

Les entreprises ont déployé un large éventail de mesures pour faire face au ralentis-sement économique. L’étude s’est intéressée aux dispositifs mis en œuvre par les en-treprises pour maintenir leur capital humain.

Le tableau suivant présente les résultats comparés des mesures prises dans différentsplans de restructuration de x entreprises.

Dans l’étude la plus récente, toutes les mesures ont été plus fréquemment déployées.

Le nombre d’entreprises ayant mis en place une réduction temporaire du tempsde travail reste limitée bien qu’en augmentation de 16 à 27 - neuf d’entre ellessont allemandes et cinq sont françaises.

La mobilité interne et la mobilité externe sont deux mesures les plus utilisées avec unelégère augmentation pour les dernières restructurations.

Le recours à la formation reste stable et n’arrive qu’en 5ème position.

La plupart des entreprises se sont appuyées sur au moins deux mesures.

Mesures prises (quelle conjugaison des mesures ?)

Etude Indemnité Préretraite Placement Mobilité Formation Réduction financière externe Interne de temps

de travail

2009-10 91 85 103 108 73 27