FILIPPA CHATZISTAVROU, au think tank Grèce : de l ... · l’Etat. Bref, l’incivisme grec est à...

3

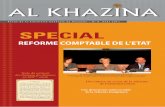

30 Alternatives Economiques HORS-SÉRIE n° 103 Y A-T-IL TROP D’IMPÔT ? déclarée, beaucoup plus mani- pulable (2). Les gouvernements successifs ont exposé de la sorte les personnes à une avalanche de mesures, souvent déconnectées de leur pouvoir contributif réel (voir encadré). Ce qui a été vécu comme un matraquage fiscal au niveau des individus a abouti à un résultat paradoxal au niveau collectif. Le taux des prélèvements obli- gatoires a certes aug- menté de 4 points de- puis 2008, mais dans des proportions qui ne sont pas à la hau- teur du ressenti des personnes. Ce mau- vais rendement s’ex- plique par le rétrécis- sement des assiettes fiscales visées et par le mauvais ciblage de l’impôt. L’effondrement du produit intérieur brut (PIB) grec sous l’effet des politiques d’aus- térité a en effet réduit la base taxable, entraînant une baisse de 19 % des recettes fiscales entre 2008 et 2013. Si la charge de l’ajustement (15 % du revenu des ménages entre 2008 et 2012) est pro- gressive au sein de la classe moyenne, deux catégories ont été particulièrement pénali- sées : les 10 % des personnes les plus pauvres (3) et les classes moyennes supérieures du haut de la distribution (4). En revanche, deux catégories ont été relativement épargnées : les classes moyennes inférieures et les hyperriches. Les facilités d’optimisation fiscale pour les très hauts revenus n’ont en effet été que faiblement remises en C ’est bien connu, la Grèce fait figure de championne de l’incivisme fiscal. Un faible consentement à payer l’impôt qui prendrait racine dans l’inconscient collectif d’un peuple soumis pendant quatre siècles à l’oppression fiscale très lourde de l’occupant turc. L’impôt était alors symbolique de l’asser- vissement au régime autocra- tique ottoman. Un schéma que les Grecs contemporains ont repro- duit à l’égard d’une élite politique et économique aux tendances népotiques qui, se plaçant au- dessus des lois, a instrumentalisé l’Etat. Bref, l’incivisme grec est à la hauteur de l’image dégradée qu’a le citoyen de ses représentants de l’Etat. Il est aussi à la hauteur de la faible équité du système fiscal national. La Grèce est, rappelons- le, le pays le plus inégalitaire de l’Union européenne (1). Cette faible conscience fiscale n’est au fond qu’un symptôme parmi d’autres du pervertis- sement de la chose publique, gangrenée par le clientélisme, les passe-droits personnalisés, la permissivité à l’égard des conflits d’intérêts et l’impunité en matière de corruption. Par mimétisme, cette attitude incivique gagne une large partie de la société, qui se rend toute entière complice des dérives du système. La crise et le tour de vis fiscal qu’a connus la Grèce depuis 2010 ont-ils changé les choses en pro- fondeur ? A vrai dire, la situation a plutôt empiré. Sous l’emprise de la troïka, la caste dirigeante se rachète une bonne conduite aux frais d’une partie de la popu- lation. Au nom du patriotisme fiscal, elle fait peser sur le citoyen lambda une série de mesures oppressives et arbitraires. Dans ce nouveau contexte, les Grecs renouent avec le sentiment enfoui d’une oppression fiscale « venue de l’étranger ». La tentation de l’incivisme pour exprimer une forme de résistance et de protes- tation est plus forte que jamais, seulement le système ne le leur permet plus. MATRAQUAGE FISCAL ET FAIBLE RENDEMENT Face à l’impératif de redres- sement des finances de l’Etat, l’inflation des nouveaux disposi- tifs fiscaux a eu pour objectif prio- ritaire de chasser l’impôt auprès des contribuables les plus suscep- tibles de fraude (en l’occurrence les professions libérales). Il a aussi privilégié les bases les moins mo- biles et les plus facilement obser- vables (le patrimoine physique, le parc automobile, le foncier et la consommation notamment). Les autorités ont également multiplié les dispositifs automatiques d’es- timation et de prélèvement des impôts, réduisant la composante Les Grecs renouent avec le sentiment enfoui d’une oppression fiscale « venue de l’étranger », héritée de l’occupation ottomane LES CONTESTATIONS DE L’IMPÔT Grèce : de l’incivisme à l’oppression fiscale Les nouveaux dispositifs fiscaux ont amplifié l’incivisme envers l’impôt, les inégalités sociales et l’insolvabilité des contribuables. ÉCLAIRAGE FILIPPA CHATZISTAVROU, chercheuse au think tank Eliamep Taux de prélèvements en hausse, recettes fiscales en baisse Taux des prélèvements obligatoires (en %) et recettes fiscales (en milliards d’euros) en Grèce 30,8 34,3 67,2 62,5 2006 2007 2008 2009 2010 2011 2012 2013 28 29 30 31 32 33 34 35 60 65 70 75 80 Taux de prélèvements Recettes Source : Eurostat

Transcript of FILIPPA CHATZISTAVROU, au think tank Grèce : de l ... · l’Etat. Bref, l’incivisme grec est à...

30 Alternatives Economiques HORS-SÉRIE n° 103Y A-T-IL TROP D’IMPÔT ?

déclarée, beaucoup plus mani-pulable (2). Les gouvernements successifs ont exposé de la sorte les personnes à une avalanche de mesures, souvent déconnectées de leur pouvoir contributif réel (voir encadré).

Ce qui a été vécu comme un matraquage fiscal au niveau des individus a abouti à un résultat

paradoxal au niveau collectif. Le taux des prélèvements obli-gatoires a certes aug-menté de 4 points de-puis 2008, mais dans des proportions qui ne sont pas à la hau-teur du ressenti des personnes. Ce mau-vais rendement s’ex-plique par le rétrécis-sement des assiettes fiscales visées et par le mauvais ciblage

de l’impôt. L’effondrement du produit intérieur brut (PIB) grec sous l’effet des politiques d’aus-térité a en effet réduit la base taxable, entraînant une baisse de 19 % des recettes fiscales entre 2008 et 2013.

Si la charge de l’ajustement (15 % du revenu des ménages entre 2008 et 2012) est pro-gressive au sein de la classe moyenne, deux catégories ont été particulièrement pénali-sées : les 10 % des personnes les plus pauvres (3) et les classes moyennes supérieures du haut de la distribution (4). En revanche, deux catégories ont été relativement épargnées : les classes moyennes inférieures et les hyperriches. Les facilités d’optimisation fiscale pour les très hauts revenus n’ont en effet été que faiblement remises en

C ’est bien connu, la Grèce fait figure de championne de l’incivisme fiscal. Un faible consentement à

payer l’impôt qui prendrait racine dans l’inconscient collectif d’un peuple soumis pendant quatre siècles à l’oppression fiscale très lourde de l’occupant turc. L’impôt était alors symbolique de l’asser-vissement au régime autocra-tique ottoman. Un schéma que les Grecs contemporains ont repro-duit à l’égard d’une élite politique et économique aux tendances népotiques qui, se plaçant au-dessus des lois, a instrumentalisé l’Etat. Bref, l’incivisme grec est à la hauteur de l’image dégradée qu’a le citoyen de ses représentants de l’Etat. Il est aussi à la hauteur de la faible équité du système fiscal national. La Grèce est, rappelons-le, le pays le plus inégalitaire de l’Union européenne (1).

Cette faible conscience fiscale n’est au fond qu’un symptôme parmi d’autres du pervertis-sement de la chose publique, gangrenée par le clientélisme, les passe-droits personnalisés, la permissivité à l’égard des conflits d’intérêts et l’impunité en matière de corruption. Par mimétisme, cette attitude incivique gagne une large partie de la société, qui se rend toute entière complice des dérives du système.

La crise et le tour de vis fiscal qu’a connus la Grèce depuis 2010 ont-ils changé les choses en pro-fondeur ? A vrai dire, la situation a plutôt empiré. Sous l’emprise de la troïka, la caste dirigeante se rachète une bonne conduite aux frais d’une partie de la popu-lation. Au nom du patriotisme fiscal, elle fait peser sur le citoyen lambda une série de mesures

oppressives et arbitraires. Dans ce nouveau contexte, les Grecs renouent avec le sentiment enfoui d’une oppression fiscale « venue de l’étranger ». La tentation de l’incivisme pour exprimer une forme de résistance et de protes-tation est plus forte que jamais, seulement le système ne le leur permet plus.

MATRAQUAGE FISCAL ET FAIBLE RENDEMENTFace à l’impératif de redres-

sement des finances de l’Etat, l’inflation des nouveaux disposi-tifs fiscaux a eu pour objectif prio-ritaire de chasser l’impôt auprès des contribuables les plus suscep-tibles de fraude (en l’occurrence les professions libérales). Il a aussi privilégié les bases les moins mo-biles et les plus facilement obser-vables (le patrimoine physique, le parc automobile, le foncier et la consommation notamment). Les autorités ont également multiplié les dispositifs automatiques d’es-timation et de prélèvement des impôts, réduisant la composante

Les Grecs renouent avec le sentiment enfoui d’une oppression fiscale « venue de l’étranger », héritée de l’occupation ottomane

LES CONTESTATIONS DE L’IMPÔT

Grèce : de l’incivisme à l’oppression fiscaleLes nouveaux dispositifs fiscaux ont amplifié l’incivisme envers l’impôt, les inégalités sociales et l’insolvabilité des contribuables.

ÉCLAIRAG

E

FILIPPA CHATZISTAVROU, chercheuse au think tank Eliamep

Taux de prélèvements en hausse, recettes fiscales en baisseTaux des prélèvements obligatoires (en %) et recettes fiscales (en milliards d’euros) en Grèce

30,8

34,3

67,2

62,5

2006 2007 2008 2009 2010 2011 2012 201328

29

30

31

32

33

34

35

60

65

70

75

80Taux de prélèvements

Recettes

Sour

ce :

Euro

stat

31Alternatives Economiques HORS-SÉRIE n° 103 Y A-T-IL TROP D’IMPÔT ?

cause. Ainsi, le statut exorbitant des armateurs a survécu, avec près de 60 exemptions légales, qui peuvent aller jusqu’à l’an-nulation de l’impôt. Ironie, les 800 familles grecques d’arma-teurs contribuent aux revenus de l’Etat pour un montant de 15 mil-lions d’euros par an, quand les versements de ceux travaillant dans leurs bateaux atteignent 55 millions d’euros ! Idem pour le régime d’exemption fiscale de l’Eglise orthodoxe, dont la valeur du patrimoine est estimée à 15 milliards d’euros.

Au final, la récession qui frappe le pays et la baisse drastique des salaires et des retraites, suite à la politique d’austérité, ont forte-ment augmenté les inégalités so-ciales. Et la réforme fiscale n’a fait qu’amplifier les écarts extrêmes entre les plus pauvres et les hyper-riches. Dans un pays où plus de 50 % des jeunes sont au chômage et où la solidarité familiale se substitue à l’Etat social, les pen-sions de retraite sont devenues la source principale de revenu pour 40 % des ménages : un tableau noir qui renvoie à l’effondrement du potentiel productif du pays.

DE L’INCIVILITÉ À L’INSOLVABILITÉ FISCALEFace à cet arbitraire fiscal,

l’insolvabilité d’une partie des contribuables s’installe pour de bon. En juillet 2014, selon le ministère de l’Economie, 2,4 mil-lions de contribuables étaient insolvables. Sur les 11 millions d’habitants que compte la Grèce, 3,3 millions de contri-buables présentent des arriérés de paiement d’impôts, lesquels correspondaient, fin avril 2014, à un montant cumulé de plus de 66 milliards d’euros, soit plus d’un tiers du PIB de 2013. Selon une enquête menée en février 2014 par l’Institut de son-dage grec Alco, 59 % des contri-buables ne peuvent pas accom-plir leurs obligations fiscales.

La taxe sur l’immobilier, en ne prenant pas en compte la capacité contributive réelle des ménages (notamment au cœur de la crise), a fortement contribué à cette explosion de l’insolvabilité. Elle a en somme été victime de son « succès », laminant une classe

moyenne pour qui l’immobilier constitue le premier refuge (5). Qu’on en juge plutôt : les recettes fiscales issues de cet impôt ont bondi de 526 millions d’euros en 2009 à un montant compris entre 3,5 et 4 milliards d’euros en 2013. Entre 2010 et 2013, les propriétaires de biens immobi-liers ont ainsi vu les impôts sur leurs habitations augmenter de 422 % ! Cette taxe bute cepen-dant aujourd’hui sur un problème d’inconstitutionnalité.

Dans un pays où l’économie souterraine représentait 24 % du PIB (6), voire 30 % selon certaines sources académiques, en 2013 – loin de la moyenne pondérée européenne de 15 % –, la straté-gie répressive du système est à la peine. Face aux petits ou moyens délits d’évasion fiscale des classes moyennes et moyennes supé-rieures ou des professions libé-rales, les mécanismes de recou-vrement et du contentieux d’un système de contrôle fiscal entiè-rement numérisé ont fait preuve d’une efficacité plutôt modérée. Au final, la répression, en dépit de quelques cas emblématiques mais isolés, a épargné la grosse fraude et le corps politique.

Les banques ont notamment rechigné à activer l’audit des comptes de leurs clients. Jusqu’à 2012, sur 5 000 demandes de la SDOE (la brigade grecque contre

le crime financier), seulement 214 ont été acceptées. Cette brigade essaie en particulier de mettre la main sur les 2 055 comptes de la filiale suisse de la banque HSBC soupçonnés d’évasion fiscale. Il s’agit des comptes dont les noms sont répertoriés dans la « liste Lagarde », regroupant les évadés fiscaux grecs et transmise aux au-torités grecques en 2010. La levée de l’immunité parlementaire n’a quant à elle été utilisée jusque-là que de façon assez opportuniste. Elle devient un instrument de règlements de comptes d’une élite politique et managériale, dont la situation fiscale n’est tou-jours pas soumise à un véritable contrôle impartial.

UNE POPULATION ÉPUISÉEFace à cet échec et à l’ampleur de

l’insolvabilité fiscale, la loi de péna-lisation de toutes les dettes en souf-france, qui avait été promulguée en mars 2011, a dû être amendée

ÉCLAIRAG

E

Manifestation à Athènes contre l’augmentation de la pression fiscale, septembre 2011. Sous l’emprise de la troïka, la caste dirigeante se rachète une conduite aux frais d’une partie de la population.John Koledidis - Reuters

1. La part des revenus totaux détenus par les 20 % des ménages les plus riches était 6,6 fois supérieure à celle détenue par les 20 % les plus pauvres en 2013, un ratio égal à celui de la Roumanie ou de la Bulgarie, selon Eurostat.2. Sans oublier que la retenue à la source constituait déjà la règle, limitant les possibilités de fraude pour une grande partie de la classe moyenne.3. Et encore cette évaluation ne prend pas en compte la suppression des seuils d’exonération fiscale en 2013.4. « Fiscal Policy and Income Inequality », FMI, jan-vier 2013.5. D’ailleurs, cette taxe a été surnommée « charatsi » (haraç en turc), qui était l’une des trois taxes imposées par les Turcs aux chrétiens ressortissants du sultan sous l’Empire ottoman.6. « The Shadow Economy in Europe, 2013 », par Friedrich Schneider, Report A. T. Kearney, 2013.

– 19 %C’est la baisse des recettes fiscales observée entre 2008 et 2013

32 Alternatives Economiques HORS-SÉRIE n° 103Y A-T-IL TROP D’IMPÔT ?

+ 422 %C’est la hausse de l’impôt sur les habitations qu’ont dû supporter les propriétaires entre 2010 et 2013

+ EN SAVOIR PLUS« The Distributional Impact of Austerity and the Recession in Southern Europe », par Manos Matsaganis et Chrysa Leventi, South European Society and Politics vol. 19-3, 2014.

« Taxation Trends in the European Union. Data for the EU Member States, Iceland and Norway », édition 2014, Eurostat, direction générale fiscalité et union douanière, pp. 90-93.

Une avalanche de nouvelles mesures fiscalesLes dispositions fiscales les plus emblématiques adoptées entre 2010 et 2013 par le gouvernement grec.

2010 Augmentation de quatre points de la TVA qui, à 23 %, atteint un des plus hauts niveaux d’Europe, et forte majoration des droits d’accise.

2011 Instauration d’une taxe d’urgence sur la propriété, calculée en fonction de l’empla-cement et de la superficie du bien immobilier (inclue jusqu’à très récemment dans la facture d’électricité).

Prélèvement spécial de solidarité de 1 % à

4 % sur la totalité des revenus de plus de 12 000 euros.

Mise en place d’une taxe professionnelle forfaitaire pour les professions libérales, les travailleurs autonomes et les entreprises. Instauration d’un système de « présomption de revenu » évaluée sur la base des signes extérieurs de richesse (voitures de luxe, piscine, yachts, avion…), se substituant dans plusieurs cas à la déclaration du revenu réel. Mise en place de taxes forfaitaires adossées à certains de ces signes.

2013 Abolition de la plupart des allégements et dégrèvements fiscaux ciblés, notamment du seuil d’imposition minimal pour les contri-buables les plus défavorisés.

Etablissement d’une présomption d’« existence » de 3 000 euros de revenu minimal pour tout contribuable ayant au moins une source de revenus.

Abolition d’un certain nombre de dispositifs d’exception pour les professions libérales (suppression notamment du seuil de non-imposition de 5 000 euros et imposition à 26 % dès le premier euro) et alignement de leur fiscalité sur celle des entreprises.

Supermarché à Athènes. Le taux grec de TVA de 23 % est l’un des plus élevés d’Europe. Serge Attal - Globepix

LES CONTESTATIONS DE L’IMPÔT

ÉCLAIRAG

E

en septembre 2014 pour limiter l’emprisonnement aux seuls débi-teurs frauduleux. En 2012-2013, les pertes de revenus induites par l’évasion fiscale à grande échelle restaient estimées entre 12 % et 20 % des recettes et la Commission européenne a calculé que jusqu’à 60 milliards d’euros avaient quitté la Grèce vers des banques suisses au début de 2012. Les petites et moyennes fortunes, les petits et moyens entrepreneurs ont payé le plus lourd tribut à cette opération « mains propres », qui en définitive a surtout contribué à affaiblir le tissu productif et l’emploi.

Cerise sur le gâteau en juin 2014, l’Etat grec a nommé l’ex- manager de PriceWaterhouseCoopers, Katerina Savvaidou, au poste de secrétaire générale des revenus

publics au ministère grec des Finances. Ce n’est pas un ha-sard. L’Etat grec connaît bien ce grand cabinet d’audit et de contrôle fiscal particulièrement actif dans l’optimisation fiscale. Il sollicite depuis longtemps ses services sur des questions d’in-térêt public, « privatisant » ainsi une partie de ses compétences : chasse des petits débiteurs en 2009, contrôle des dépenses du Trésor public en 2010, conseil dans le cadre de la privatisa-tion du rail en 2011, étude sur le mode d’application de l’impôt différé des banques grecques et évaluation du patrimoine immobilier de l’Eglise en 2014.

Au final, depuis 2010, la Grèce n’a réuni aucune des conditions permettant le développement

d’un civisme fiscal. Sur fond d’une crise très grave de la représenta-tivité politique et de la crédibilité de l’Etat, les gouvernements grecs épuisent la population dans un labyrinthe fiscal inextricable et instable. Cette surenchère fiscale répartit inégalement la charge du redressement des finances publiques. La Grèce est ainsi passée du consentement faible au consentement forcé à payer l’impôt. Piètre résultat.