FAUT-IL LOUER NU OU MEUBLÉ - Cogep

8

NUMÉRO 35 - MARS 2019 1 FAUT-IL LOUER NU OU MEUBLÉ ? LE CSE C’EST POUR DEMAIN p. 8 ACTUALITÉS LES REVENUS FONCIERS ET LE PRÉLÈVEMENT À LA SOURCE p. 3-4 QUOI ET POUR QUI ? Ce qui distingue un logement meublé d’un logement vide c’est bien sûr son équipement. La loi ALUR spécifie une liste de meubles et d’équipement minimum : literie avec couette ou couverture, volets, stores, rideaux, plaques de cuisson, four ou four à micro- ondes, réfrigérateur avec au moins un compartiment de congélation, vaisselles, couverts, verres, ustensiles de cuisine, table, sièges, étagères de rangement, luminaires, matériel d‘entretien ménager… Bref tout ce qu’il faut pour occuper le logement en y posant ses valises seulement remplies des effets personnels. En conséquence de quoi ce type de location ne convient pas à tous les publics : étudiants, jeunes célibataires ou locataires de courte durée en sont friands tandis que les jeunes couples ou les familles sont plus attirés par les logements vides qu’ils peuvent aménager à leur goût. Premier critère de choix donc : l’adaptation de l’offre à la demande car pour être rentable, qu’elle soit nue ou meublée, la location doit avant tout être occupée. Louer meublé dans une zone déjà saturée comme les grandes villes peut donc être plus compliqué. Louer meublé un appartement de belle taille, plutôt adapté à une famille, peut aussi se révéler une mauvaise stratégie. Ne négligez pas la qualité des équipements car en présence d’une forte concurrence, les locataires se révèlent exigeants et sensibles aux détails et à la décoration. Considérant le prix de revient d’une location meublée, le loyer est en général plus élevé. Il permet aussi de faire face aux frais de remise en état fréquents avec des locataires pas toujours soigneux avec des biens qui ne leur appartiennent pas. Il faut aussi considérer des coûts de gestion plus élevés en raison de la >>> La location meublée a le vent en poupe et séduit de plus en plus de propriétaires. Est-ce un seul phénomène de mode ou est-ce vraiment intéressant ?

Transcript of FAUT-IL LOUER NU OU MEUBLÉ - Cogep

NUMÉRO 35 - MARS 2019

1

FAUT-IL LOUER NU OU MEUBLÉ ?

LE CSE C’EST POUR DEMAIN p. 8

ACTUALITÉS

LES REVENUS FONCIERS ET LE PRÉLÈVEMENT À LA SOURCE p. 3-4

QUOI ET POUR QUI ?Ce qui distingue un logement meublé d’un logement vide c’est bien sûr son équipement. La loi ALUR spécifie une liste de meubles et d’équipement minimum : literie avec couette ou couverture, volets, stores, rideaux, plaques de cuisson, four ou four à micro-ondes, réfrigérateur avec au moins un compartiment de congélation, vaisselles, couverts, verres, ustensiles de cuisine, table, sièges, étagères de rangement, luminaires, matériel d‘entretien ménager… Bref tout ce qu’il faut pour occuper le logement en y posant ses valises seulement remplies des effets personnels.

En conséquence de quoi ce type de location ne convient pas à tous les publics : étudiants, jeunes célibataires ou locataires de courte durée en sont friands tandis que les jeunes couples ou les familles sont plus attirés par les logements vides qu’ils peuvent aménager à leur goût.

Premier critère de choix donc : l’adaptation de l’offre à la demande car pour être rentable, qu’elle soit nue ou meublée, la location doit avant tout être occupée. Louer meublé dans une zone déjà saturée comme les grandes villes peut donc être plus compliqué. Louer meublé un appartement de belle

taille, plutôt adapté à une famille, peut aussi se révéler une mauvaise stratégie.

Ne négligez pas la qualité des équipements car en présence d’une forte concurrence, les locataires se révèlent exigeants et sensibles aux détails et à la décoration.

Considérant le prix de revient d’une location meublée, le loyer est en général plus élevé. Il permet aussi de faire face aux frais de remise en état fréquents avec des locataires pas toujours soigneux avec des biens qui ne leur appartiennent pas.Il faut aussi considérer des coûts de gestion plus élevés en raison de la

>>>

La location meublée a le vent en poupe et séduit de plus en plus de propriétaires. Est-ce un seul phénomène de mode ou est-ce vraiment intéressant ?

02 ACTUALITÉS

LE JOURNAL D’INFORMATION DE COGEP

SUITE (FAUT-IL LOUER NU OU MEUBLÉ ?)

rotation des locataires (en moyenne 11 mois) : frais d’agence, annonces, RDV de visite, etc.

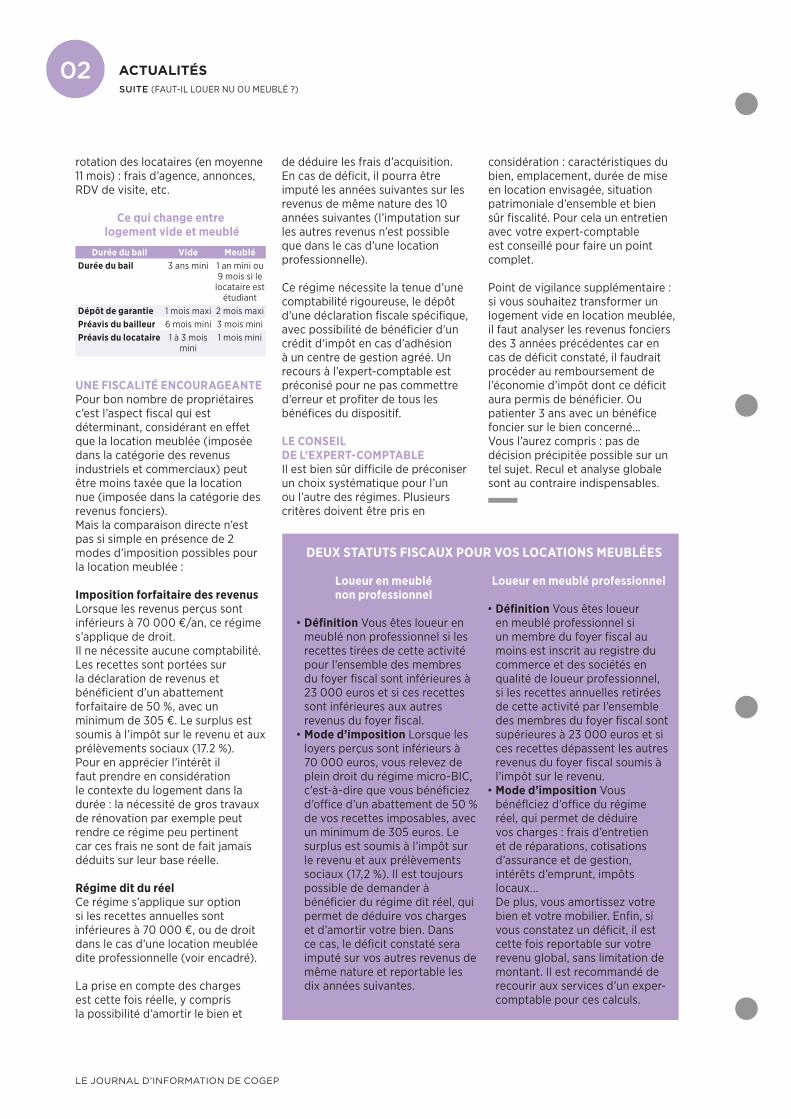

Ce qui change entre logement vide et meublé

UNE FISCALITÉ ENCOURAGEANTEPour bon nombre de propriétaires c’est l’aspect fiscal qui est déterminant, considérant en effet que la location meublée (imposée dans la catégorie des revenus industriels et commerciaux) peut être moins taxée que la location nue (imposée dans la catégorie des revenus fonciers).Mais la comparaison directe n’est pas si simple en présence de 2 modes d’imposition possibles pour la location meublée :

Imposition forfaitaire des revenusLorsque les revenus perçus sont inférieurs à 70 000 €/an, ce régime s’applique de droit.Il ne nécessite aucune comptabilité.Les recettes sont portées sur la déclaration de revenus et bénéficient d’un abattement forfaitaire de 50 %, avec un minimum de 305 €. Le surplus est soumis à l’impôt sur le revenu et aux prélèvements sociaux (17.2 %).Pour en apprécier l’intérêt il faut prendre en considération le contexte du logement dans la durée : la nécessité de gros travaux de rénovation par exemple peut rendre ce régime peu pertinent car ces frais ne sont de fait jamais déduits sur leur base réelle.

Régime dit du réelCe régime s’applique sur option si les recettes annuelles sont inférieures à 70 000 €, ou de droit dans le cas d’une location meublée dite professionnelle (voir encadré).

La prise en compte des charges est cette fois réelle, y compris la possibilité d’amortir le bien et

de déduire les frais d’acquisition. En cas de déficit, il pourra être imputé les années suivantes sur les revenus de même nature des 10 années suivantes (l’imputation sur les autres revenus n’est possible que dans le cas d’une location professionnelle).

Ce régime nécessite la tenue d’une comptabilité rigoureuse, le dépôt d’une déclaration fiscale spécifique, avec possibilité de bénéficier d’un crédit d‘impôt en cas d’adhésion à un centre de gestion agréé. Un recours à l’expert-comptable est préconisé pour ne pas commettre d’erreur et profiter de tous les bénéfices du dispositif.

LE CONSEIL DE L’EXPERT-COMPTABLEIl est bien sûr difficile de préconiser un choix systématique pour l’un ou l’autre des régimes. Plusieurs critères doivent être pris en

Durée du bailDurée du bail

Dépôt de garantie Préavis du bailleurPréavis du locataire

Vide3 ans mini

1 mois maxi6 mois mini1 à 3 mois

mini

Meublé1 an mini ou 9 mois si le

locataire est étudiant

2 mois maxi3 mois mini1 mois mini

considération : caractéristiques du bien, emplacement, durée de mise en location envisagée, situation patrimoniale d’ensemble et bien sûr fiscalité. Pour cela un entretien avec votre expert-comptable est conseillé pour faire un point complet.

Point de vigilance supplémentaire : si vous souhaitez transformer un logement vide en location meublée, il faut analyser les revenus fonciers des 3 années précédentes car en cas de déficit constaté, il faudrait procéder au remboursement de l’économie d’impôt dont ce déficit aura permis de bénéficier. Ou patienter 3 ans avec un bénéfice foncier sur le bien concerné…Vous l’aurez compris : pas de décision précipitée possible sur un tel sujet. Recul et analyse globale sont au contraire indispensables.

Loueur en meublé non professionnel

• Définition Vous êtes loueur en meublé non professionnel si les recettes tirées de cette activité pour l’ensemble des membres du foyer fiscal sont inférieures à 23 000 euros et si ces recettes sont inférieures aux autres revenus du foyer fiscal.

• Mode d’imposition Lorsque les loyers perçus sont inférieurs à 70 000 euros, vous relevez de plein droit du régime micro-BIC, c’est-à-dire que vous bénéficiez d’office d’un abattement de 50 % de vos recettes imposables, avec un minimum de 305 euros. Le surplus est soumis à l’impôt sur le revenu et aux prélèvements sociaux (17,2 %). Il est toujours possible de demander à bénéficier du régime dit réel, qui permet de déduire vos charges et d’amortir votre bien. Dans ce cas, le déficit constaté sera imputé sur vos autres revenus de même nature et reportable les dix années suivantes.

Loueur en meublé professionnel

• Définition Vous êtes loueur en meublé professionnel si un membre du foyer fiscal au moins est inscrit au registre du commerce et des sociétés en qualité de loueur professionnel, si les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal sont supérieures à 23 000 euros et si ces recettes dépassent les autres revenus du foyer fiscal soumis à l’impôt sur le revenu.

• Mode d’imposition Vous bénéflciez d’office du régime réel, qui permet de déduire vos charges : frais d’entretien et de réparations, cotisations d’assurance et de gestion, intérêts d’emprunt, impôts locaux... De plus, vous amortissez votre bien et votre mobilier. Enfin, si vous constatez un déficit, il est cette fois reportable sur votre revenu global, sans limitation de montant. Il est recommandé de recourir aux services d’un exper- comptable pour ces calculs.

DEUX STATUTS FISCAUX POUR VOS LOCATIONS MEUBLÉES

03

LE JOURNAL D’INFORMATION DE COGEP LE JOURNAL D’INFORMATION DE COGEP

LES REVENUS FONCIERS ET L’ANNÉE BLANCHE

Afin d’éviter que les contribuables ne paient en 2019 à la fois l’impôt sur le revenu de 2019 et l’impôt sur le revenu de 2018, ce qui serait insupportable, l’administration fiscale a imaginé un mécanisme consistant à effacer l’impôt sur les revenus courants de 2018 par l’octroi d’un crédit d’impôt exceptionnel, le Crédit d’Impôt de Modernisation du Recouvrement ou CIMR.

C’est donc une véritable année blanche que le gouvernement a préparée. Afin d’éviter toutefois les comportements opportunistes ou d’optimisation de certains contribuables, des mesures anti-abus ont été prévues. Nous vous avons exposé en janvier le contour de ces dispositions pour les rémunérations des dirigeants. Nous abordons cette fois les dispositions relatives à l’imposition des revenus fonciers.

Les revenus fonciers sont qualifiés de revenus courants, et bénéficient dès lors normalement pleinement de l’année blanche et du Crédit d’Impôt Modernisation du Recouvrement (CIMR) qui viendra neutraliser l’impôt théoriquement dû sur les revenus fonciers 2018.

CONCERNANT LES DÉPENSES D’ENTRETIEN COURANTESEn matière d’optimisation, Bercy redoutait particulièrement que certains contribuables soient tentés de reporter la réalisation de travaux. Quitte à ne pas supporter d’impôt au titre de 2018, il pouvait effectivement être tentant de

décaler des gros travaux non urgents du type rénovation de couverture ou de façade pour mieux les déduire en 2019... Il a ainsi été introduit dans le texte sur le prélèvement à la source certaines mesures anti-abus, dont la principale consiste en une mesure de plafonnement des dépenses de travaux réalisés en 2019 à 50 % de la moyenne des dépenses effectuées en 2018 et 2019.

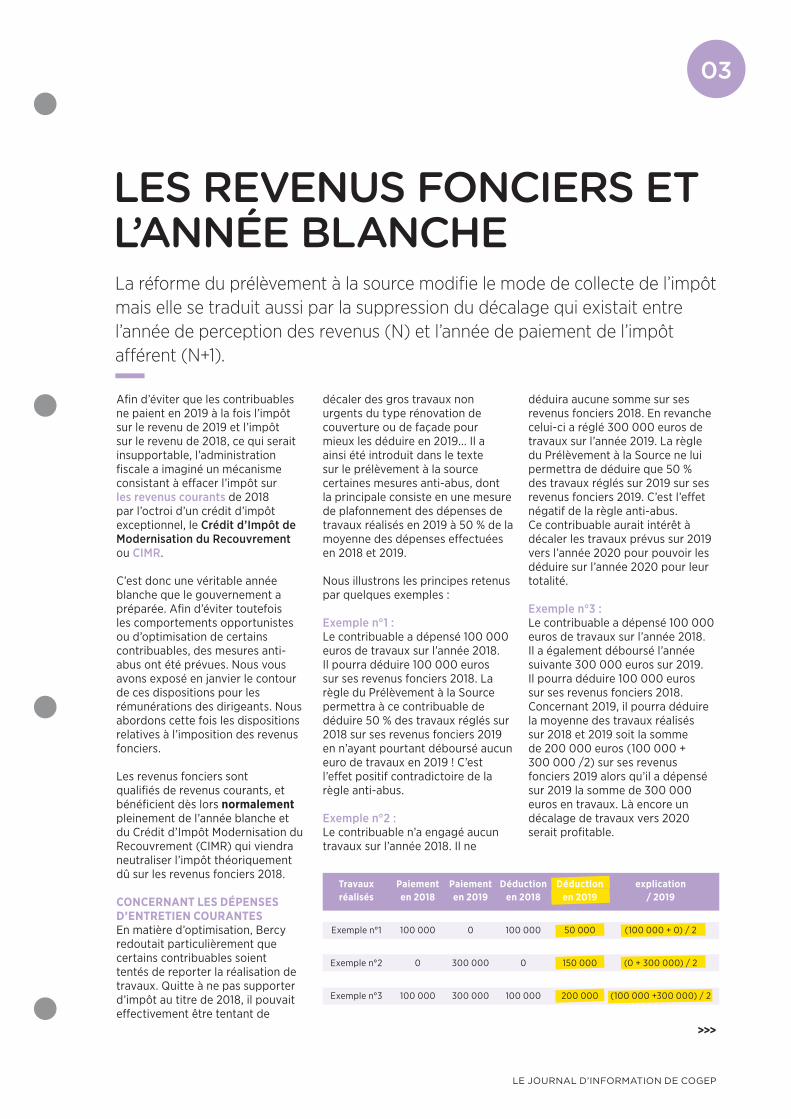

Nous illustrons les principes retenus par quelques exemples :

Exemple n°1 :Le contribuable a dépensé 100 000 euros de travaux sur l’année 2018. Il pourra déduire 100 000 euros sur ses revenus fonciers 2018. La règle du Prélèvement à la Source permettra à ce contribuable de déduire 50 % des travaux réglés sur 2018 sur ses revenus fonciers 2019 en n’ayant pourtant déboursé aucun euro de travaux en 2019 ! C’est l’effet positif contradictoire de la règle anti-abus.

Exemple n°2 :Le contribuable n’a engagé aucun travaux sur l’année 2018. Il ne

déduira aucune somme sur ses revenus fonciers 2018. En revanche celui-ci a réglé 300 000 euros de travaux sur l’année 2019. La règle du Prélèvement à la Source ne lui permettra de déduire que 50 % des travaux réglés sur 2019 sur ses revenus fonciers 2019. C’est l’effet négatif de la règle anti-abus.Ce contribuable aurait intérêt à décaler les travaux prévus sur 2019 vers l’année 2020 pour pouvoir les déduire sur l’année 2020 pour leur totalité.

Exemple n°3 :Le contribuable a dépensé 100 000 euros de travaux sur l’année 2018. Il a également déboursé l’année suivante 300 000 euros sur 2019. Il pourra déduire 100 000 euros sur ses revenus fonciers 2018. Concernant 2019, il pourra déduire la moyenne des travaux réalisés sur 2018 et 2019 soit la somme de 200 000 euros (100 000 + 300 000 /2) sur ses revenus fonciers 2019 alors qu’il a dépensé sur 2019 la somme de 300 000 euros en travaux. Là encore un décalage de travaux vers 2020 serait profitable.

La réforme du prélèvement à la source modifie le mode de collecte de l’impôt mais elle se traduit aussi par la suppression du décalage qui existait entre l’année de perception des revenus (N) et l’année de paiement de l’impôt afférent (N+1).

Travaux réalisés

Exemple n°1

Exemple n°2

Exemple n°3

Paiement en 2018

100 000

0

100 000

Paiement en 2019

0

300 000

300 000

Déduction en 2018

100 000

0

100 000

explication / 2019

(100 000 + 0) / 2

(0 + 300 000) / 2

(100 000 +300 000) / 2

Déduction en 2019

50 000

150 000

200 000

>>>

04

LE JOURNAL D’INFORMATION DE COGEP

ACTUALITÉS

Exemple N° 4 : Les 40 000 euros de travaux génèrent un déficit foncier de 10 000 euros en 2018, qui sera reportable sur les revenus fonciers 2019 et, cerise sur le gâteau, les travaux 2018 seront à nouveau déductibles à hauteur de 50 % sur les revenus fonciers 2019 soit 20 000 euros.* il est considéré pour cet exemple que le déficit n’a pas pu être imputé sur les autres revenus.

Considérées comme non « pilotables », seront intégralement déductibles des revenus fonciers de 2019, si elles sont payées en 2019, les dépenses afférentes :

• Aux travaux d’urgence rendus nécessaires par l’effet de la force majeure ;

• Aux travaux effectués sur un immeuble acquis en 2019 ;

• Aux travaux réalisés sur des immeubles classés ou inscrits en 2019 au titre des monuments historiques.

Ce mécanisme est présenté comme susceptible de prendre en compte les situations subies par le contribuable, c’est-à-dire celles dans lesquelles il ne maitrise pas la date de réalisation des travaux, entre 2018 et 2019.

CONCERNANT LES CHARGES COURANTESIl s’agit des charges non pilotables dont le bailleur ne maitrise pas le calendrier de réalisation et l’année d’imputation, charges pour l’essentiel récurrentes dont l’échéance normale intervient en 2018, qui ne sont déductibles que pour la détermination du revenu net foncier imposable de l’année 2018, et ce, quelle que soit leur date de paiement. Sont concernées par cette règle :

• les primes d’assurance ;• les provisions pour dépenses de

co-propriété ;• les impositions (taxe foncière…) ;• les intérêts des emprunts ;• les frais de gestion et

rémunérations (frais d’agence).

Les charges déductibles des revenus fonciers 2018 énumérées ci-dessus correspondent donc aux charges engagées sur l’année 2018, payées ou non.

Par exemple, l’assurance 2018 réglée sur 2019 sera bien à déduire sur les revenus fonciers 2018 et non sur l’année 2019, comme cela aurait été effectué les années précédentes.

Il en est de même pour la taxe foncière 2018 si toutefois par manque de trésorerie elle aura été réglée en 2019.

Cette règle vise à éviter les éventuels comportements abusifs

consistant à reporter certaines charges sur l’année 2019, comme le paiement du 4ème trimestre des charges de co-propriété par exemple.

LES RECETTES EXCEPTIONNELLESSont considérées comme exceptionnelles les recettes qui correspondent, par leur date normale d’échéance, à une ou plusieurs années antérieures ou postérieures.

Ainsi ne seront pas pris en compte pour le calcul du CIMR les arriérés de loyers perçus en 2018 au titre d’une location en 2017.

Pour les revenus fonciers, comme pour tous les revenus entrant dans le champ d’application du prélèvement à la source, la notion de revenu courant dont découlera le calcul du revenu exceptionnel imposé sera déterminée par chaque contribuable, sous sa propre responsabilité, lors de l’établissement de sa déclaration de revenus. Il est donc important de bien en comprendre le mécanisme pour éviter de commettre une erreur préjudiciable… En ne complétant pas le bon montant dans la case ad hoc créée pour l’occasion.

Revenus fonciers

Travaux immeuble

Revenus (hors travaux)

Résultat foncier

Déficit reportable

Résultat foncier 2019

Paiement en 2018

-40 000

30 000

-10 000

-10 000*

-

Paiement en 2019

0

32 000

-

-

-

Résultat foncier 2019

-20 000

32 000

12 000

-10 000*

2 000*

Explications / 2019

(20 000 + 0) / 2

-

-

déficit reportable 2018

-

Exemple N° 4 :

SUITE (LES REVENUS FONCIERS ET L’ANNÉE BLANCHE)

05

LE JOURNAL D’INFORMATION DE COGEP LE JOURNAL D’INFORMATION DE COGEP

L’IMPACT DU RGPD SUR LA MISSION D’AUDIT LÉGAL DU COMMISSAIRE AUX COMPTES

Le Règlement Général sur la Protection des Données « RGPD » s’applique à tous les professionnels établis au sein de l’Union Européenne qui traitent des données de personnes physiques.

Les sanctions qui seront prononcées à l’encontre des entreprises en cas de non-respect de cette réglementation pourront avoir des répercussions financières de grande envergure ou avoir un impact sur leur réputation pouvant aller jusqu’à mettre en péril la continuité de leur exploitation.

En effet, des actifs incorporels comme le fichier client sont intimement liés au respect de la protection des données en raison de la perte de valeur liée au non-respect de la réglementation et en application des nouveaux droits issus du RGPD.

Dans le cadre de sa mission d’audit légal les objectifs du commissaire aux comptes sont les suivants :

• être capable d’évaluer les manquements les plus graves au RGPD pouvant compromettre la continuité de l’exploitation de l’entreprise auditée

• être capable de chiffrer les conséquences du RGPD sur la valorisation du portefeuille client dans certaines entités

• être capable d’identifier les situations nécessitant de faire appel à un expert en protection des données pour un examen approfondi.

Pour atteindre ces objectifs, et savoir si l’entreprise est au point sur le RGPD, le commissaire aux comptes s’entretient avec le responsable de l’entreprise auditée et s’assure que les 6 étapes de la mise en conformité ci-dessous sont réalisées ou en cours de réalisation :

étape 1 : désigner un référent ou un responsable des données personnellesétape 2 : cartographier les traitements de données personnelles existant dans l’entrepriseétape 3 : prioriser et hiérarchiser les actions à menerétape 4 : assurer la gestion de ses risques par des études d’impactétape 5 : mettre en place des procédures internes pour assurer la protection des données tout au

long du traitementétape 6 : documenter la conformité pour tous les travaux pour prouver la conformité au RGPD en cas de contrôle

Suite à cet examen et en fonction des réponses fournies, le commissaire aux comptes peut mieux prendre en considération l’influence du RGPD dans la formation de son opinion et tenir compte des incidences possibles sur la continuité de l’exploitation et sur la valorisation des actifs incorporels des entreprises auditées.

En tout état de cause, la mission du commissaire aux comptes devra évoluer pour tenir compte des enjeux économiques et juridiques du RGPD

>>>

06 ACTUALITÉS

LE JOURNAL D’INFORMATION DE COGEP

société cible sont respectées, aussi bien en interne (vis-à-vis des salariés notamment), qu’externe (relations avec les clients, les fournisseurs ou autre partenaire).

Une attention particulière sera portée afin de lister l’ensemble des obligations mises à la charge de la cible et de vérifier que la preuve du respect de celles-ci est apportée.

Sur le plan informatique, en fonction de la taille de la cible, il pourra être indispensable d’opérer un audit informatique proprement dit. Il conviendra d’arbitrer entre un audit déclaratif, sur pièces, et un audit technique permettant de connaître le cas échéant les mesures correctives à accomplir sur le plan technique (approche plus probante).

L’audit pourra être plus ou moins détaillé et plus ou moins technique en fonction de l’activité de la cible, et du budget du repreneur.

Il conviendra d’attirer son attention sur l’importance d’un tel audit qui, s’il n’est pas effectué en amont devra être effectué post-cession. La cybercriminalité représente un risque financier élevé pour les entreprises.

Un système d’information sécurisé est bénéfique pour la rentabilité de l’entreprise.

L’audit pourra se concentrer, sur les domaines suivants, à savoir :• Quelles sont les ressources

humaines consacrées à la sécurité du système d’information notamment à la conformité au RGPD ?

• Vérifier que ces ressources sont en elles-mêmes régulières (licences, respect des règles de conservation des données personnelles, respect des règles de confidentialité, etc.) ;

• Vérifier que les traitements réalisés par ces ressources sont conformes, et, si possible, évaluer leur fiabilité ;

• Vérifier que la sécurité appliquée à ces ressources, outre le respect des règles de confidentialité, garantit qu’elles ne peuvent être utilisées à des fins frauduleuses notamment.

L’audit devra évoluer en fonction de l’activité de la cible, de la nature de ses clients, du secteur d’activité.

L’acquisition d’une entreprise est une opération qui nécessite de collecter et d’analyser une grosse quantité d’informations (analyse financière, analyse de l’activité…) dans un temps réduit.

Un audit d’acquisition doit permettre au repreneur d’examiner sa cible sur plusieurs aspects importants et de prendre sa décision sur la réalisation de l’acquisition.

Dans ce contexte un audit de conformité est en général réalisé.L’audit doit désormais intégrer une nouvelle orientation basée sur la « Sécurisation des données / conformité au RGPD », en fonction de la nature de l’activité de la cible.L’audit aura pour objectif de vérifier que les obligations à la charge de la

L’IMPACT DU RGPD SUR L’AUDIT D’ACQUISITION

SUITE (L’IMPACT DU RGPD)

07

LE JOURNAL D’INFORMATION DE COGEP LE JOURNAL D’INFORMATION DE COGEP

PROPRIÉTAIRE : QUELLES SONT LES CHARGES RÉCUPÉRABLES AUPRÈS DE VOTRE LOCATAIRE ?Le propriétaire d’un logement peut récupérer une partie des charges liées à son bien immobilier, notamment celles qu’il règle pour le compte de son locataire.

Ces charges locatives sont définies par la loi. Elles concernent : • Les services liés à l’habitation

et à son usage Ils sont constitués par les consommations d’eau du locataire, d’énergie (électricité, gaz, fuel…), les frais d’entretien des compteurs généraux et individuels.

• Les dépenses d’entretien des parties communes. Il s’agit des frais liés à la maintenance et à l’entretien des ascenseurs, monte-charge et vide ordures, des consommations d’énergie, d’eau et produits d’entretien des parties communes, mais également les salaires et charges sociales des employés chargés de cet entretien.

L’entretien des espaces verts constitue aussi des charges locatives, il en est ainsi de la tonte des pelouses, du désherbage, de l’arrosage des massifs…

• Les taxes locatives. La taxe d’enlèvement des ordures ménagères (figurant généralement sur l’avis de taxe foncière) La taxe de balayage La redevance d’assainissement.

Ces charges sont récupérables par une provision mensuelle demandée au locataire en même temps que le loyer, elle doit figurer dans le bail, puis donner lieu à régularisation.

En effet, un mois avant la date de régularisation annuelle, le

propriétaire doit adresser au locataire le décompte définitif avec chaque poste de dépense ainsi que les modalités de répartition entre les locataires (souvent en millièmes dans les immeubles collectifs). Sur ce document figurera le complément ou trop versé de charges locatives à payer ou à restituer au locataire.

Pour les logements loués en meublé, soit il est procédé comme indiqué ci-dessus pour les logements nus, soit il est demandé des charges forfaitaires, mais dans ce dernier cas il n’y a pas de régularisation positive ou négative (pour les baux signés depuis le 27 mars 2014).

08

LE JOURNAL D’INFORMATION DE COGEP Les informations contenues dans ce document sont à jour au 12/03/2019

Réalisation : COGEP • Impression : Imprimerie Rapide - Vierzon • Crédits photos : 123RF

ACTUALITÉS

LE CSE… C’EST DEMAIN.

Une entreprise est tenue d’organiser les élections dès l’instant que le seuil de 11 salariés est atteint pendant 12 mois consécutifs. Le calcul s’effectue en considérant des emplois en équivalent temps plein, sans décompter les apprentis, contrats de professionnalisation et dirigeants.

Ce Comité Social et Économique (CSE) remplace depuis fin 2017 les trois instances représentatives du personnel (IRP) :

• les délégués du personnel (DP),• le comité d’entreprise (CE) • le comité d’hygiène, de sécurité

et des conditions de travail (CHSCT)

Une distinction existe entre les entreprises de moins de 50 salariés et celles de plus de 50 salariés. Ainsi les DP élus dans les entreprises de moins de 50 salariés sont remplacés par un CSE avec des prérogatives qui leurs sont propres, distinctes de celles des entreprises de plus de 50 salariés.

Si votre entreprise avait organisé l’élection de ses DP en 2017, par exemple, quoique le mandat devait durer 4 ans, vous êtes tenus d’organiser l’élection du CSE en 2019 afin qu’il soit en place au 1er janvier 2020.

Plusieurs arguments plaident en faveur de la mise en place d’un CSE : éviter, en cas d’absence de CSE, ou sans qu’un PV de carence n’ait pu être produit, de lourdes conséquences dans les situations où la loi impose la consultation du CSE (exemple fréquent : l’inaptitude

du salarié) ou lors d’un contrôle Urssaf, l’éventualité d’une remise en cause des exonérations de charges sociales (par exemple, sur les sommes versées au titre d’un accord d’intéressement ou de participation) ou, encore, une condamnation pour délit d’entrave assorti d’un an d’emprisonnement et de 7 500 € d’amende.

Mais au-delà d’éviter ces conséquences désagréables, couteuses et qui peuvent altérer, en externe, comme en interne, l’image de l’entreprise à l’égard des tiers, le chef d’entreprise de TPE /PME doit s’interroger sur ce que peut lui apporter la mise en place d’un CSE. Le CSE, au-delà de ses missions et de ses prérogatives classiques, devient un partenaire du chef d’entreprise, sous certaines conditions, apte à conclure des accords collectifs, notamment, pour apporter de la souplesse et de l’agilité à son organisation, elle-même dépendante de son marché. Chacun sait - que si les Délégués syndicaux restent partenaires privilégiés de la négociation en entreprise - en raison de leur taille et de la défaillance des organisations syndicales, beaucoup TPE/PME se trouvent démunies, et donc contraintes d’appliquer une loi ou des conventions collectives,

pas assez souples, pour répondre à leurs besoins. Or, la présence d’un CSE permet au chef d’entreprise de s’adresser aux membres titulaires pour discuter, pour échanger et négocier dans des relations de transparence et de loyauté en vue d’aboutir à un accord collectif.

Le Pôle social de COGEP vous propose une mission d’accompagnement pour vous décharger de cette organisation et sécuriser son déroulement. Si vous êtes concerné par cette élection, contactez votre expert-comptable sans attendre.

BON À SAVOIRPour les entreprises de 11 à 20 salariés, une procédure simplifiée a été prévue : le personnel est informé par voie d’affichage de l’organisation prochaine des élections des membres du Comité Social et Economique au sein de la société. Si aucun salarié ne s’est porté candidat dans un délai de 30 jours à compter de cette information, les élections professionnelles n’ont pas lieu et l’entreprise peut rédiger un procès-verbal de carence valable pour 4 ans, sans même devoir convoquer les organisations syndicales pour négocier un protocole électoral.

Un énième article sur le CSE (comité économique et social) nous direz-vous… Mais il n’est pas superflu car l’année 2019 est l’année du CSE. En effet, le CSE doit avoir été mis en place dans l’ensemble des entreprises d’au moins 11 salariés au plus tard le 1er Janvier 2020, ce qui nécessite d’anticiper afin d’organiser les élections en amont (Attention : le 1er tour doit avoir lieu 90 jours après l’information du personnel et des organisations syndicales).

Livret Social de l’Employeur : L’édition 2019 est en ligne sur notre site internet

Consultez-le pour retrouver les points essentiels de vos obligations en tant qu’employeur pour la bonne gestion sociale de votre entreprise. Bien entendu, les équipes de COGEP restent à votre disposition pour répondre à toutes vos interrogations.