Séance 5 Coût de revient standard et contrôle budgétaire (partie 1) 5-1.

Upload

truongquynhCategory

view

215download

0

Rapport final

Étude sur le coût de revient de l’élevage de salmonidés au Québec 2011-2012

Direction des politiques, des analyses et de la

planification stratégique

Janvier 2015

Moyenne des entreprises

piscicoles avec une mise en marché de

table

Préparé par : Direction des politiques, des analyses et de la planification stratégique Annie Beaudoin Claude Deschênes Conception de la page couverture, révision et correction Lyne Dussault Photographies Direction des communications Marc Lajoie Ministère de l’Agriculture, des Pêcheries et de l’Alimentation Janvier 2015

Avis au lecteur

Le présent document vise à présenter les résultats de l’Étude sur le coût de revient de l’élevagede salmonidés au Québec 2011-2012. Ce rapport présente la moyenne des entreprises pour untype de mise en marché. Ces chiffres sont des indicateurs technico-économiques permettantaux entreprises de comparer leurs résultats en tenant compte qu'elles peuvent avoir une régiede production différente des entreprises qui constituent la moyenne.

Nous tenons à remercier tout particulièrement les entreprises qui ont bien voulu participer. Noussommes reconnaissants pour leur excellente collaboration à la réalisation de cette étude.

La collecte des informations a été effectuée auprès de 18 entreprises de salmonidés auQuébec.

Dans ce rapport, les données sont essentiellement présentées sous forme de tableaux. Pourfaciliter la compréhension de ces tableaux, nous avons inclus une brève explication de chacunedes sections.

Section 1 : le tableau 1.1 présente le bilan de l'entreprise en date des 31 décembre 2011 et2012. Il est à noter que ce bilan est au coût d’acquisition amorti. Lorsque l’entreprise génèred’autres revenus que les poissons, l’actif au bilan a été réparti en fonction du pourcentage desrevenus et le passif en fonction du pourcentage des dépenses afin d’obtenir un bilanreprésentatif de l’activité piscicole.

Section 2 : traite les informations recueillies lors de la visite concernant le temps consacré pourles activités piscicoles. Les temps de travaux sont représentatifs d’une moyenne des travauxeffectués en 2011 et 2012 selon les personnes et les catégories de travail.

Section 3 : dénombre les ventes par espèce et par grosseur. Elle permet d’identifier le nombrede kilos de poissons vendus ainsi que le prix du kilo qui s’y rattache. La colonne kilo (kg) estréelle ou estimée pour toute facture ou quantité déclarée lors de la collecte d’information.

Section 4 : présente les variations des inventaires de début et de fin pour les années de l’étude,et ce, selon les espèces de poisson et les inventaires de moulée.

Section 5 : présente les résultats économiques, l'état des revenus et dépenses standardisés parunité de production 2011 et 2012.

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012

Les tableaux 5.1 et 5.2 sont le fractionnement par unité de production de l’état des résultatsstandardisés de votre entreprise. On y retrouve le bénéfice d’exploitation qui est dégagé devotre entreprise avant le salaire et la rémunération de l’avoir du propriétaire.

Section 6 : traite des indicateurs de performance de l'entreprise 2011 et 2012. La capacité deremboursement et les différents ratios financiers sont expliqués avec le tableau lui-même.

Prenez note qu’avant d’effectuer la standardisation, nous avons uniformisé les donnéeséconomiques des postes comptables des revenus et dépenses de chacune des entreprisesparticipantes. Une fois cette étape complétée, on applique une standardisation à chacune desentreprises. Cette standardisation consiste à soustraire, s’il y a lieu, les revenus et dépensesreliés à la transformation, aux autres productions ainsi qu’à l’utilisation personnelle. De plus, onaffecte les revenus et les dépenses qui ont été reçus ou payés dans une année précédente ousuivante à l’année de l’étude. Les salaires des propriétaires sont aussi soustraits dans lastandardisation afin de mieux comparer les entreprises entre elles.

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012

Synthèse des résultats préliminaires 2011 et 2012 3

1- Données comptables

1.1 Bilan au coût d'acquisition amorti au 31 décembre 2011 et 2012 7

2 - Temps des travaux

2.1 Moyenne de 2011 et 2012 des heures travaillées par activité 9

2.2 Heures par catégorie de travail 9

2.3 Salaire des employés 9

3 - Ventes et achats 2011 et 2012

3.1 Tableau cumulatif des ventes 2011 10

3.2 Tableau cumulatif des ventes 2012 12

4 - Inventaire 2011 et 2012

4.1 Validation de l'inventaire selon les espèces (kg) - 2011 14

4.2 Validation de l'inventaire selon les espèces (kg) - 2012 14

4.3 Validation de l'inventaire 2011 et 2012 de la moulée (kg) 15

5 - Résultats économiques

5.1 État des résultats par unité de production 2011 16

5.2 État des résultats par unité de production 2012 17

6 - Indicateurs de la performance

6.1 Tableau de la capacité de remboursement (CDR) 18

6.2 Résultat de la capacité de remboursement et du solde résiduel 19

6.3 Ratios financiers 20

Annexe Durée de vie des actifs 23

Lexique 25

Table des matières(Résultats 2011-2012)

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012

Synthèse des résultats 2011 et 2012

Portrait de l'entreprise 92

2011 2012

Espèces en production Moyenne Moyenne

Omble de fontaine 1 1

Arc-en-ciel 1 1

Autres 1 1

Structures d'élevage (m3) (m3)

Auges et incubateurs 14 14

Bassins 56 56

Raceway 1869 1869

Étangs 168 168

Total 2 107 Total 2 107

Temps de travaux minutes / Kg vendu minutes / Kg vendu

Travail en pisciculture 3,51 3,47

$ / Kg prod. $ / Kg prod.

Actifs totaux 10 10

Dettes totales 5 5

% endettement 53% 46%

$ / Kg prod.* 144456 kg* $ / Kg prod.* 144903 kg*

Produits totaux 5,90 6,44

Charges totales 4,09 4,36

Bénéfices d'exploitation 1,80 31% 2,08 32%

Kg $ Taux Kg $ Taux

Œufs 103 26 689 3% 98 25 695 3%

Alevins 9 8 084 1% 12 9 203 1%

2 à 7,9 po (5 à 10cm) 2 076 34 204 4% 1 935 45 594 6%

8 à 10 po (20 à 25 cm) 7 064 63 541 8% 7 178 65 414 8%

9 à 11 po (23 à 28 cm) 4 822 38 369 5% 6 073 45 740 6%

10 à 14 po (25 à 50 cm) 21 765 109 929 13% 18 526 91 317 11%

> 14 po ( > 51 cm) 102 833 540 718 66% 106 298 611 927 74%

Kg vendus 138 672 821 532 5,92 $/kg 140 120 894 889 6,39 $/kg

Portrait financier

Portrait économique

Ventes

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 3

Sections1à5

Résultats2011et2012

BilanetimmobilisationsTempsdestravauxVentesetachatsInventaire

RésultatséconomiquesIndicateursdelaperformance

1. Données comptables

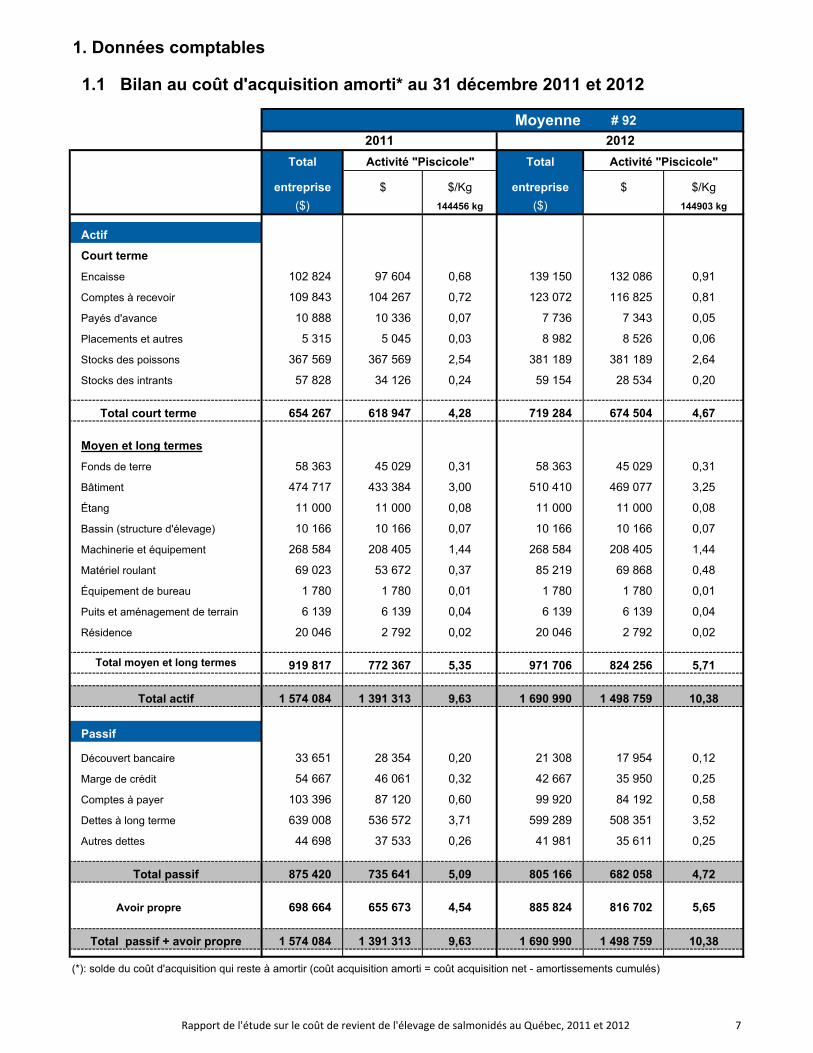

1.1 Bilan au coût d'acquisition amorti* au 31 décembre 2011 et 2012

# 92

Total Total

entreprise $ $/Kg entreprise $ $/Kg

($) 144456 kg ($) 144903 kg

Actif

Court terme

Encaisse 102 824 97 604 0,68 139 150 132 086 0,91

Comptes à recevoir 109 843 104 267 0,72 123 072 116 825 0,81

Payés d'avance 10 888 10 336 0,07 7 736 7 343 0,05

Placements et autres 5 315 5 045 0,03 8 982 8 526 0,06

Stocks des poissons 367 569 367 569 2,54 381 189 381 189 2,64

Stocks des intrants 57 828 34 126 0,24 59 154 28 534 0,20

Total court terme 654 267 618 947 4,28 719 284 674 504 4,67

Moyen et long termes

Fonds de terre 58 363 45 029 0,31 58 363 45 029 0,31

Bâtiment 474 717 433 384 3,00 510 410 469 077 3,25

Étang 11 000 11 000 0,08 11 000 11 000 0,08

Bassin (structure d'élevage) 10 166 10 166 0,07 10 166 10 166 0,07

Machinerie et équipement 268 584 208 405 1,44 268 584 208 405 1,44

Matériel roulant 69 023 53 672 0,37 85 219 69 868 0,48

Équipement de bureau 1 780 1 780 0,01 1 780 1 780 0,01

Puits et aménagement de terrain 6 139 6 139 0,04 6 139 6 139 0,04

Résidence 20 046 2 792 0,02 20 046 2 792 0,02

919 817 772 367 5,35 971 706 824 256 5,71

1 574 084 1 391 313 9,63 1 690 990 1 498 759 10,38

Passif

Découvert bancaire 33 651 28 354 0,20 21 308 17 954 0,12

Marge de crédit 54 667 46 061 0,32 42 667 35 950 0,25

Comptes à payer 103 396 87 120 0,60 99 920 84 192 0,58

Dettes à long terme 639 008 536 572 3,71 599 289 508 351 3,52

Autres dettes 44 698 37 533 0,26 41 981 35 611 0,25

875 420 735 641 5,09 805 166 682 058 4,72

Avoir propre 698 664 655 673 4,54 885 824 816 702 5,65

1 574 084 1 391 313 9,63 1 690 990 1 498 759 10,38

(*): solde du coût d'acquisition qui reste à amortir (coût acquisition amorti = coût acquisition net - amortissements cumulés)

Moyenne2011 2012

Activité "Piscicole"

Total moyen et long termes

Total actif

Total passif

Total passif + avoir propre

Activité "Piscicole"

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 7

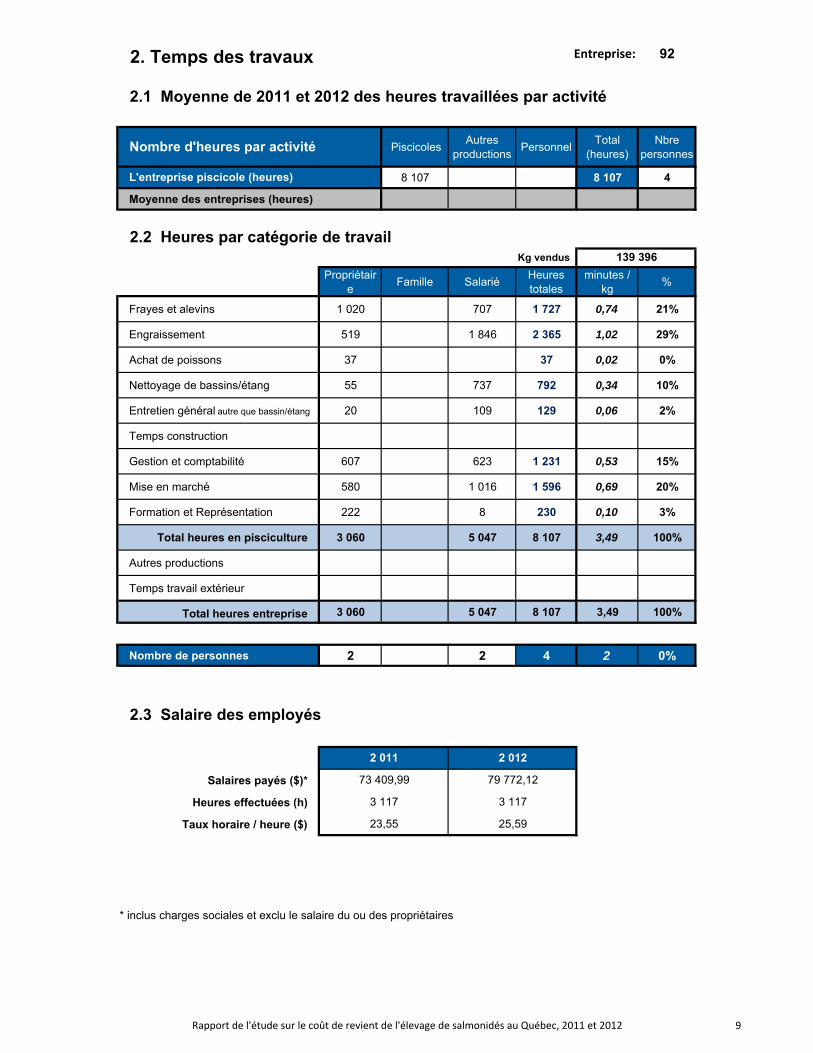

2. Temps des travaux Entreprise: 92

2.1 Moyenne de 2011 et 2012 des heures travaillées par activité

PiscicolesAutres

productionsPersonnel

Total(heures)

Nbre personnes

8 107 8 107 4

Moyenne des entreprises (heures)

2.2 Heures par catégorie de travailKg vendus

Propriétaire

Famille SalariéHeures totales

minutes / kg

%

Frayes et alevins 1 020 707 1 727 0,74 21%

Engraissement 519 1 846 2 365 1,02 29%

Achat de poissons 37 37 0,02 0%

Nettoyage de bassins/étang 55 737 792 0,34 10%

Entretien général autre que bassin/étang 20 109 129 0,06 2%

Temps construction

Gestion et comptabilité 607 623 1 231 0,53 15%

Mise en marché 580 1 016 1 596 0,69 20%

Formation et Représentation 222 8 230 0,10 3%

Total heures en pisciculture 3 060 5 047 8 107 3,49 100%

Autres productions

Temps travail extérieur

Total heures entreprise 3 060 5 047 8 107 3,49 100%

Nombre de personnes 2 2 4 2 0%

2.3 Salaire des employés

Salaires payés ($)*

Heures effectuées (h)

Taux horaire / heure ($)

* inclus charges sociales et exclu le salaire du ou des propriétaires

Nombre d'heures par activité

L'entreprise piscicole (heures)

139 396

23,55 25,59

2 011 2 012

73 409,99 79 772,12

3 117 3 117

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 9

Entreprise : 92

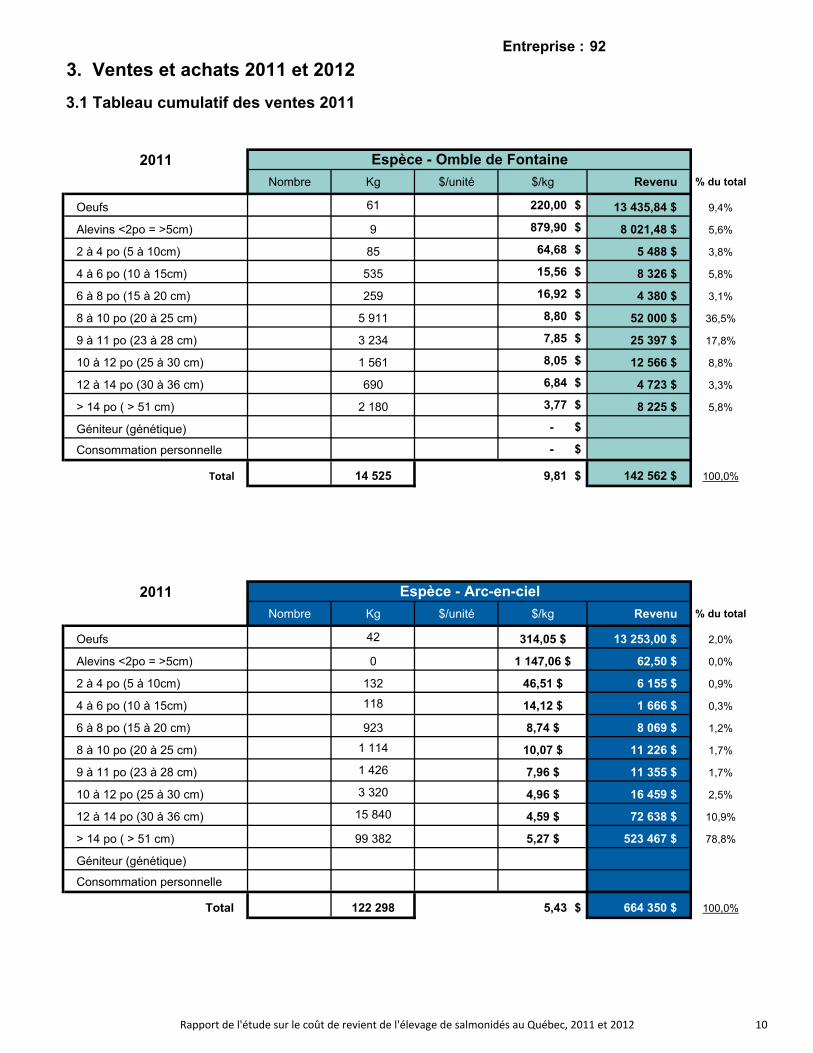

3. Ventes et achats 2011 et 2012

3.1 Tableau cumulatif des ventes 2011

2011

Nombre Kg $/unité $/kg Revenu % du total

Oeufs 610 720 61 0,02 $ 220,00 $ 13 435,84 $ 9,4%

Alevins <2po = >5cm) 39 752 9 0,20 $ 879,90 $ 8 021,48 $ 5,6%

2 à 4 po (5 à 10cm) 6 687 85 0,82 $ 64,68 $ 5 488 $ 3,8%

4 à 6 po (10 à 15cm) 33 535 249,77 $ 15,56 $ 8 326 $ 5,8%

6 à 8 po (15 à 20 cm) 3 634 259 1,21 $ 16,92 $ 4 380 $ 3,1%

8 à 10 po (20 à 25 cm) 20 348 5 911 2,56 $ 8,80 $ 52 000 $ 36,5%

9 à 11 po (23 à 28 cm) 9 936 3 234 2,56 $ 7,85 $ 25 397 $ 17,8%

10 à 12 po (25 à 30 cm) 3 369 1 561 3,73 $ 8,05 $ 12 566 $ 8,8%

12 à 14 po (30 à 36 cm) 1 685 690 2,80 $ 6,84 $ 4 723 $ 3,3%

> 14 po ( > 51 cm) 2 410 2 180 3,41 $ 3,77 $ 8 225 $ 5,8%

Géniteur (génétique) - $ - $

Consommation personnelle - $ - $

Total 698 574 14 525 9,81 $ 142 562 $ 100,0%

2011

Nombre Kg $/unité $/kg Revenu % du total

Oeufs 422 000 42 0,03 $ 314,05 $ 13 253,00 $ 2,0%

Alevins <2po = >5cm) 250 0 0,25 $ 1 147,06 $ 62,50 $ 0,0%

2 à 4 po (5 à 10cm) 132 46,51 $ 6 155 $ 0,9%

4 à 6 po (10 à 15cm) 3 428 118 0,49 $ 14,12 $ 1 666 $ 0,3%

6 à 8 po (15 à 20 cm) 923 8,74 $ 8 069 $ 1,2%

8 à 10 po (20 à 25 cm) 4 431 1 114 2,53 $ 10,07 $ 11 226 $ 1,7%

9 à 11 po (23 à 28 cm) 647 1 426 17,55 $ 7,96 $ 11 355 $ 1,7%

10 à 12 po (25 à 30 cm) 7 029 3 320 2,34 $ 4,96 $ 16 459 $ 2,5%

12 à 14 po (30 à 36 cm) 18 269 15 840 3,98 $ 4,59 $ 72 638 $ 10,9%

> 14 po ( > 51 cm) 30 826 99 382 16,98 $ 5,27 $ 523 467 $ 78,8%

Géniteur (génétique)

Consommation personnelle

Total 486 879 122 298 5,43 $ 664 350 $ 100,0%

Espèce - Omble de Fontaine

Espèce - Arc-en-ciel

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 10

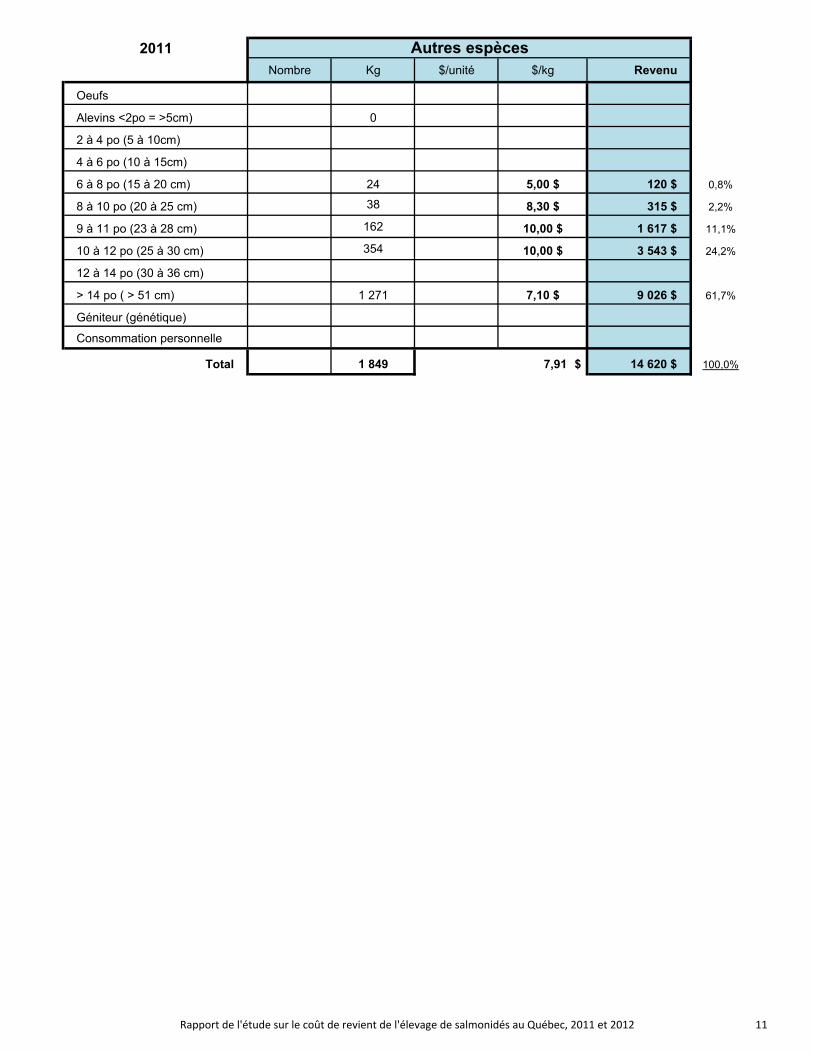

2011

Nombre Kg $/unité $/kg Revenu

Oeufs

Alevins <2po = >5cm) 0

2 à 4 po (5 à 10cm)

4 à 6 po (10 à 15cm)

6 à 8 po (15 à 20 cm) 261 24 0,46 $ 5,00 $ 120 $ 0,8%

8 à 10 po (20 à 25 cm) 272 38 1,16 $ 8,30 $ 315 $ 2,2%

9 à 11 po (23 à 28 cm) 657 162 2,46 $ 10,00 $ 1 617 $ 11,1%

10 à 12 po (25 à 30 cm) 1 132 354 3,13 $ 10,00 $ 3 543 $ 24,2%

12 à 14 po (30 à 36 cm)

> 14 po ( > 51 cm) 1 434 1 271 6,29 $ 7,10 $ 9 026 $ 61,7%

Géniteur (génétique)

Consommation personnelle

Total 3 756 1 849 7,91 $ 14 620 $ 100,0%

Autres espèces

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 11

Entreprise :92

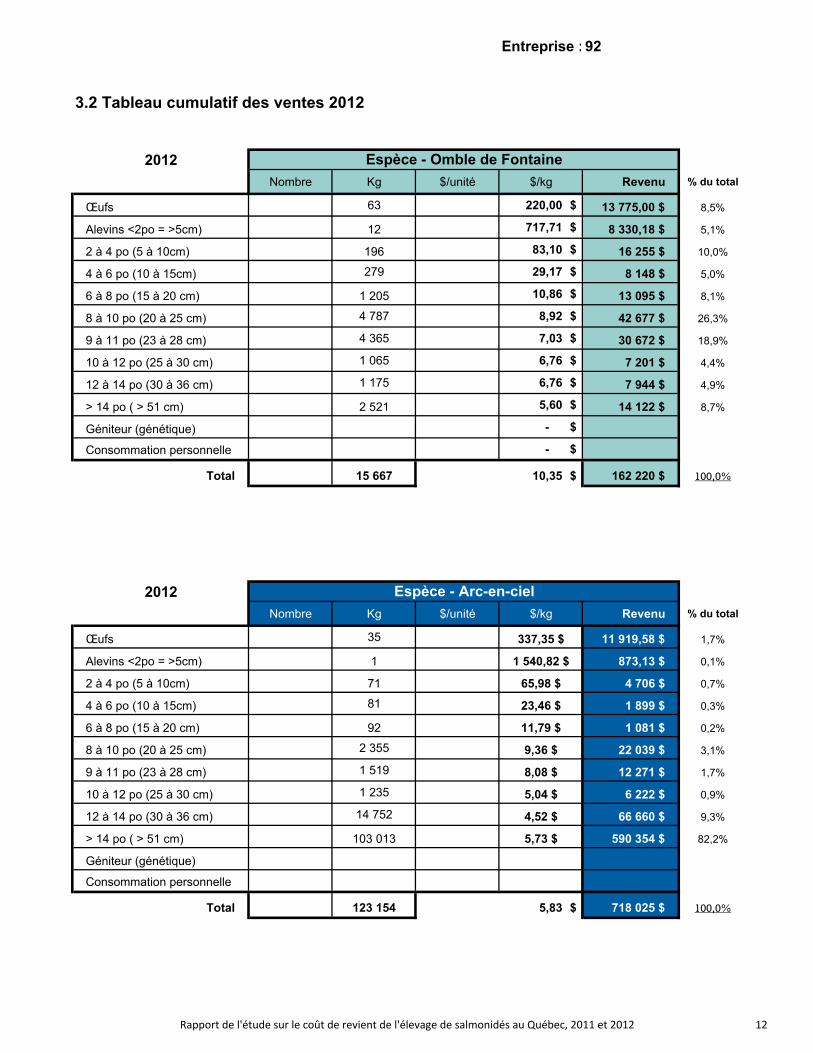

3.2 Tableau cumulatif des ventes 2012

2012

Nombre Kg $/unité $/kg Revenu % du total

Œufs 626 136 63 0,02 $ 220,00 $ 13 775,00 $ 8,5%

Alevins <2po = >5cm) 37 010 12 0,23 $ 717,71 $ 8 330,18 $ 5,1%

2 à 4 po (5 à 10cm) 18 347 196 0,89 $ 83,10 $ 16 255 $ 10,0%

4 à 6 po (10 à 15cm) 279 - $ 29,17 $ 8 148 $ 5,0%

6 à 8 po (15 à 20 cm) 7 452 1 205 1,76 $ 10,86 $ 13 095 $ 8,1%

8 à 10 po (20 à 25 cm) 19 439 4 787 2,20 $ 8,92 $ 42 677 $ 26,3%

9 à 11 po (23 à 28 cm) 9 240 4 365 3,32 $ 7,03 $ 30 672 $ 18,9%

10 à 12 po (25 à 30 cm) 3 171 1 065 2,27 $ 6,76 $ 7 201 $ 4,4%

12 à 14 po (30 à 36 cm) 1 861 1 175 4,27 $ 6,76 $ 7 944 $ 4,9%

> 14 po ( > 51 cm) 2 387 2 521 5,92 $ 5,60 $ 14 122 $ 8,7%

Géniteur (génétique) - $ - $

Consommation personnelle - $ - $

Total 725 044 15 667 10,35 $ 162 220 $ 100,0%

2012

Nombre Kg $/unité $/kg Revenu % du total

Œufs 353 333 35 0,03 $ 337,35 $ 11 919,58 $ 1,7%

Alevins <2po = >5cm) 3 561 1 0,25 $ 1 540,82 $ 873,13 $ 0,1%

2 à 4 po (5 à 10cm) 71 65,98 $ 4 706 $ 0,7%

4 à 6 po (10 à 15cm) 3 133 81 0,61 $ 23,46 $ 1 899 $ 0,3%

6 à 8 po (15 à 20 cm) 169 92 6,41 $ 11,79 $ 1 081 $ 0,2%

8 à 10 po (20 à 25 cm) 9 642 2 355 2,29 $ 9,36 $ 22 039 $ 3,1%

9 à 11 po (23 à 28 cm) 277 1 519 44,30 $ 8,08 $ 12 271 $ 1,7%

10 à 12 po (25 à 30 cm) 1 833 1 235 3,40 $ 5,04 $ 6 222 $ 0,9%

12 à 14 po (30 à 36 cm) 17 081 14 752 3,90 $ 4,52 $ 66 660 $ 9,3%

> 14 po ( > 51 cm) 33 863 103 013 17,43 $ 5,73 $ 590 354 $ 82,2%

Géniteur (génétique)

Consommation personnelle

Total 422 891 123 154 5,83 $ 718 025 $ 100,0%

Espèce - Omble de Fontaine

Espèce - Arc-en-ciel

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 12

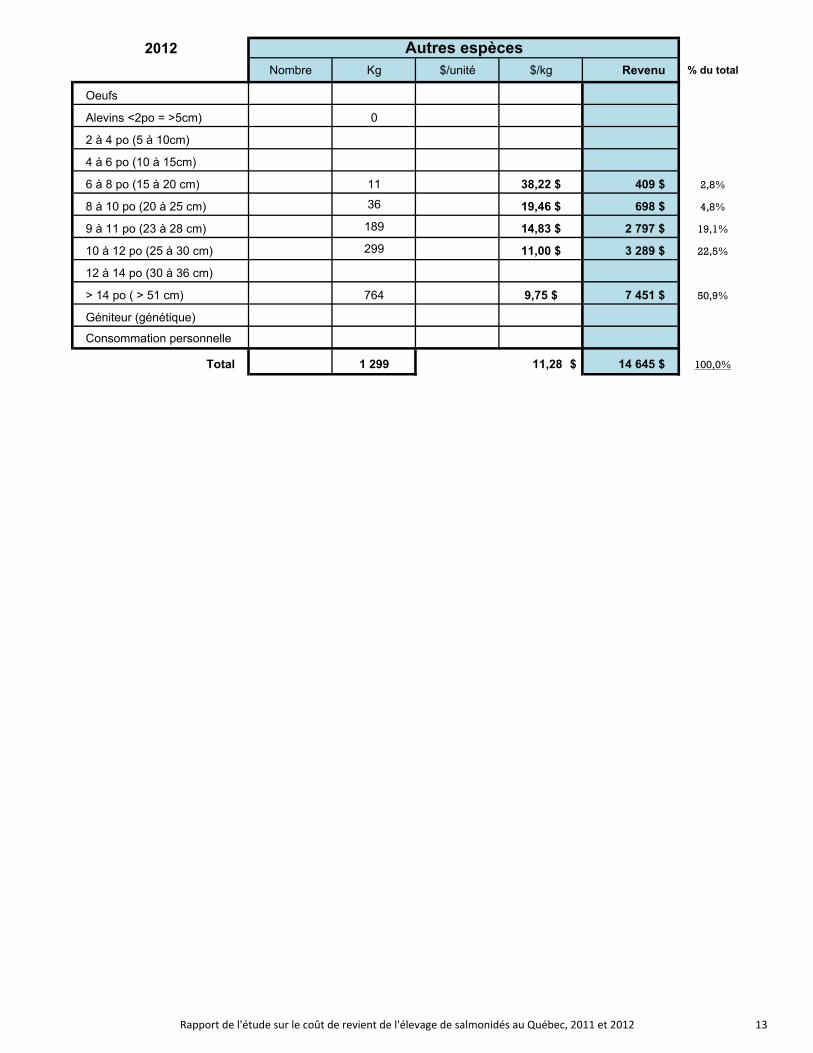

2012

Nombre Kg $/unité $/kg Revenu % du total

Oeufs

Alevins <2po = >5cm) 0

2 à 4 po (5 à 10cm)

4 à 6 po (10 à 15cm)

6 à 8 po (15 à 20 cm) 136 11 3,00 $ 38,22 $ 409 $ 2,8%

8 à 10 po (20 à 25 cm) 219 36 3,19 $ 19,46 $ 698 $ 4,8%

9 à 11 po (23 à 28 cm) 835 189 3,35 $ 14,83 $ 2 797 $ 19,1%

10 à 12 po (25 à 30 cm) 1 000 299 3,29 $ 11,00 $ 3 289 $ 22,5%

12 à 14 po (30 à 36 cm)

> 14 po ( > 51 cm) 665 764 11,21 $ 9,75 $ 7 451 $ 50,9%

Géniteur (génétique)

Consommation personnelle

Total 2 855 1 299 11,28 $ 14 645 $ 100,0%

Autres espèces

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 13

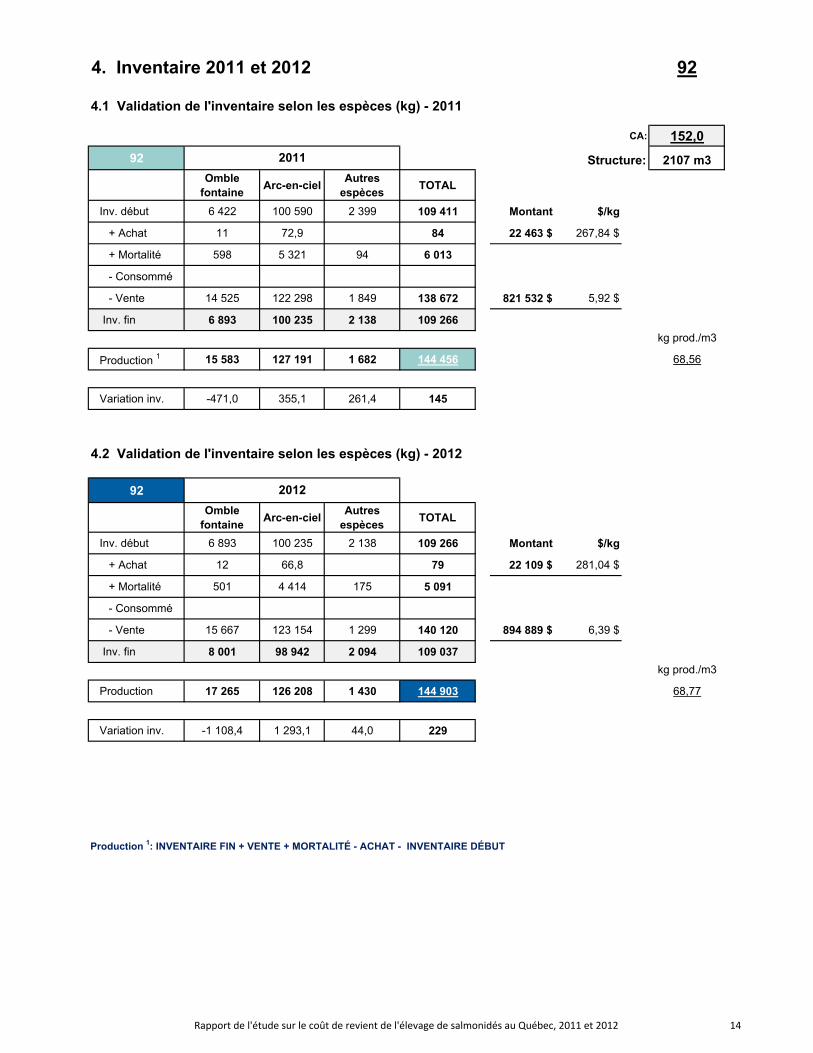

4. Inventaire 2011 et 2012 92

4.1 Validation de l'inventaire selon les espèces (kg) - 2011

CA: 152,0

92 Structure: 2107 m3

Omble fontaine

Arc-en-cielAutres

espècesTOTAL

Inv. début 6 422 100 590 2 399 109 411 Montant $/kg

+ Achat 11 72,9 84 22 463 $ 267,84 $

+ Mortalité 598 5 321 94 6 013

- Consommé

- Vente 14 525 122 298 1 849 138 672 821 532 $ 5,92 $

Inv. fin 6 893 100 235 2 138 109 266

kg prod./m3

Production 1 15 583 127 191 1 682 144 456 68,56

Variation inv. -471,0 355,1 261,4 145

4.2 Validation de l'inventaire selon les espèces (kg) - 2012

92

Omble fontaine

Arc-en-cielAutres

espècesTOTAL

Inv. début 6 893 100 235 2 138 109 266 Montant $/kg

+ Achat 12 66,8 79 22 109 $ 281,04 $

+ Mortalité 501 4 414 175 5 091

- Consommé

- Vente 15 667 123 154 1 299 140 120 894 889 $ 6,39 $

Inv. fin 8 001 98 942 2 094 109 037

kg prod./m3

Production 17 265 126 208 1 430 144 903 68,77

Variation inv. -1 108,4 1 293,1 44,0 229

Production 1: INVENTAIRE FIN + VENTE + MORTALITÉ - ACHAT - INVENTAIRE DÉBUT

2011

2012

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 14

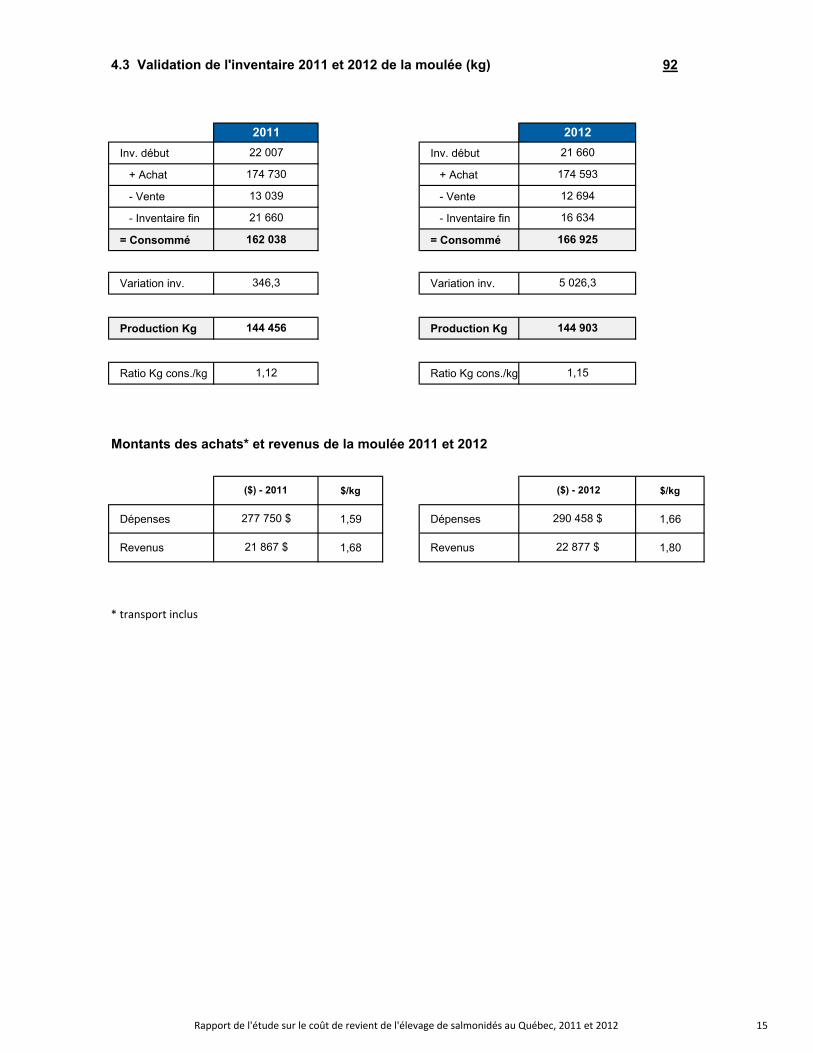

4.3 Validation de l'inventaire 2011 et 2012 de la moulée (kg) 92

92 92

Inv. début Inv. début

+ Achat + Achat

- Vente - Vente

- Inventaire fin - Inventaire fin

= Consommé = Consommé

Variation inv. Variation inv.

Production Kg Production Kg

Ratio Kg cons./kg Ratio Kg cons./kg

Montants des achats* et revenus de la moulée 2011 et 2012

$/kg $/kg

Dépenses 1,59 Dépenses 1,66

Revenus 1,68 Revenus 1,80

* transport inclus

2011 2012

22 007 21 660

174 730 174 593

13 039 12 694

21 660 16 634

162 038 166 925

346,3 5 026,3

144 456 144 903

1,12 1,15

($) - 2011 ($) - 2012

277 750 $ 290 458 $

21 867 $ 22 877 $

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 15

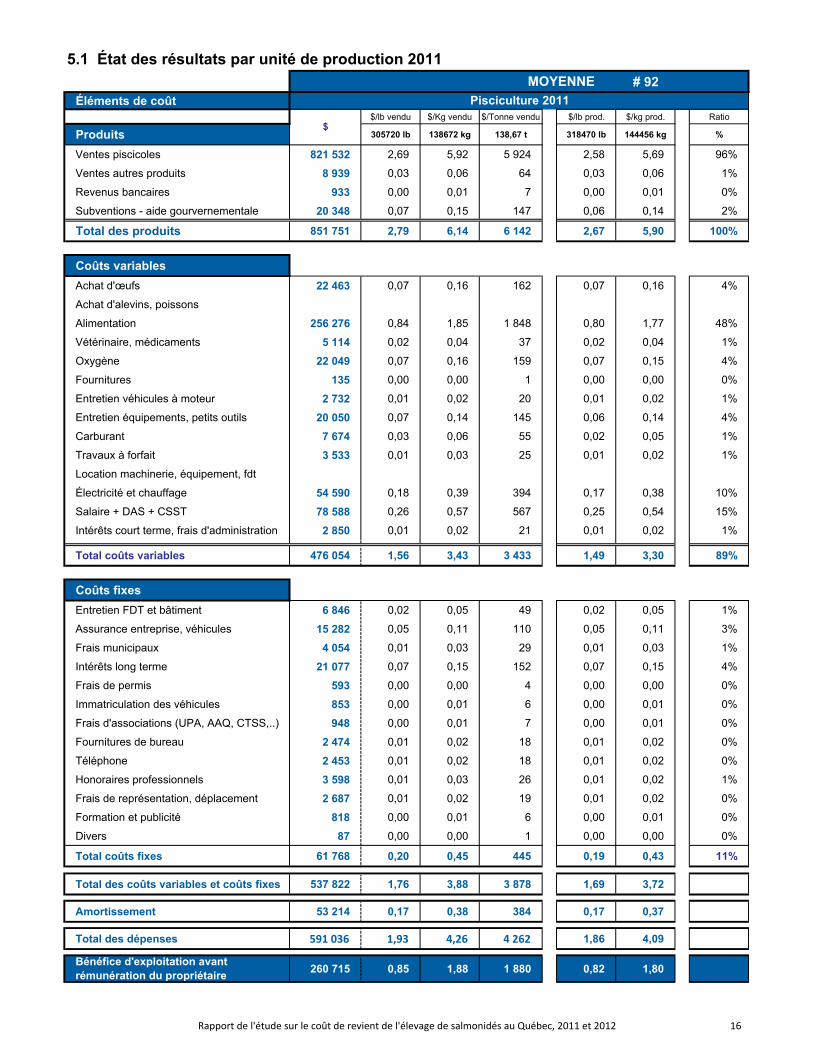

5.1 État des résultats par unité de production 2011

# 92

Éléments de coût$/lb vendu $/Kg vendu $/Tonne vendu $/lb prod. $/kg prod. Ratio

Produits 305720 lb 138672 kg 138,67 t 318470 lb 144456 kg %

Ventes piscicoles 821 532 2,69 5,92 5 924 2,58 5,69 96%

Ventes autres produits 8 939 0,03 0,06 64 0,03 0,06 1%

Revenus bancaires 933 0,00 0,01 7 0,00 0,01 0%

Subventions - aide gourvernementale 20 348 0,07 0,15 147 0,06 0,14 2%

Total des produits 851 751 2,79 6,14 6 142 2,67 5,90 100%

Coûts variables

Achat d'œufs 22 463 0,07 0,16 162 0,07 0,16 4%

Achat d'alevins, poissons

Alimentation 256 276 0,84 1,85 1 848 0,80 1,77 48%

Vétérinaire, médicaments 5 114 0,02 0,04 37 0,02 0,04 1%

Oxygène 22 049 0,07 0,16 159 0,07 0,15 4%

Fournitures 135 0,00 0,00 1 0,00 0,00 0%

Entretien véhicules à moteur 2 732 0,01 0,02 20 0,01 0,02 1%

Entretien équipements, petits outils 20 050 0,07 0,14 145 0,06 0,14 4%

Carburant 7 674 0,03 0,06 55 0,02 0,05 1%

Travaux à forfait 3 533 0,01 0,03 25 0,01 0,02 1%

Location machinerie, équipement, fdt

Électricité et chauffage 54 590 0,18 0,39 394 0,17 0,38 10%

Salaire + DAS + CSST 78 588 0,26 0,57 567 0,25 0,54 15%

Intérêts court terme, frais d'administration 2 850 0,01 0,02 21 0,01 0,02 1%

Total coûts variables 476 054 1,56 3,43 3 433 1,49 3,30 89%

Coûts fixes

Entretien FDT et bâtiment 6 846 0,02 0,05 49 0,02 0,05 1%

Assurance entreprise, véhicules 15 282 0,05 0,11 110 0,05 0,11 3%

Frais municipaux 4 054 0,01 0,03 29 0,01 0,03 1%

Intérêts long terme 21 077 0,07 0,15 152 0,07 0,15 4%

Frais de permis 593 0,00 0,00 4 0,00 0,00 0%

Immatriculation des véhicules 853 0,00 0,01 6 0,00 0,01 0%

Frais d'associations (UPA, AAQ, CTSS,..) 948 0,00 0,01 7 0,00 0,01 0%

Fournitures de bureau 2 474 0,01 0,02 18 0,01 0,02 0%

Téléphone 2 453 0,01 0,02 18 0,01 0,02 0%

Honoraires professionnels 3 598 0,01 0,03 26 0,01 0,02 1%

Frais de représentation, déplacement 2 687 0,01 0,02 19 0,01 0,02 0%

Formation et publicité 818 0,00 0,01 6 0,00 0,01 0%

Divers 87 0,00 0,00 1 0,00 0,00 0%

Total coûts fixes 61 768 0,20 0,45 445 0,19 0,43 11%

Total des coûts variables et coûts fixes 537 822 1,76 3,88 3 878 1,69 3,72

Amortissement 53 214 0,17 0,38 384 0,17 0,37

Total des dépenses 591 036 1,93 4,26 4 262 1,86 4,09

260 715 0,85 1,88 1 880 0,82 1,80

MOYENNE

Pisciculture 2011

Bénéfice d'exploitation avant rémunération du propriétaire

$

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 16

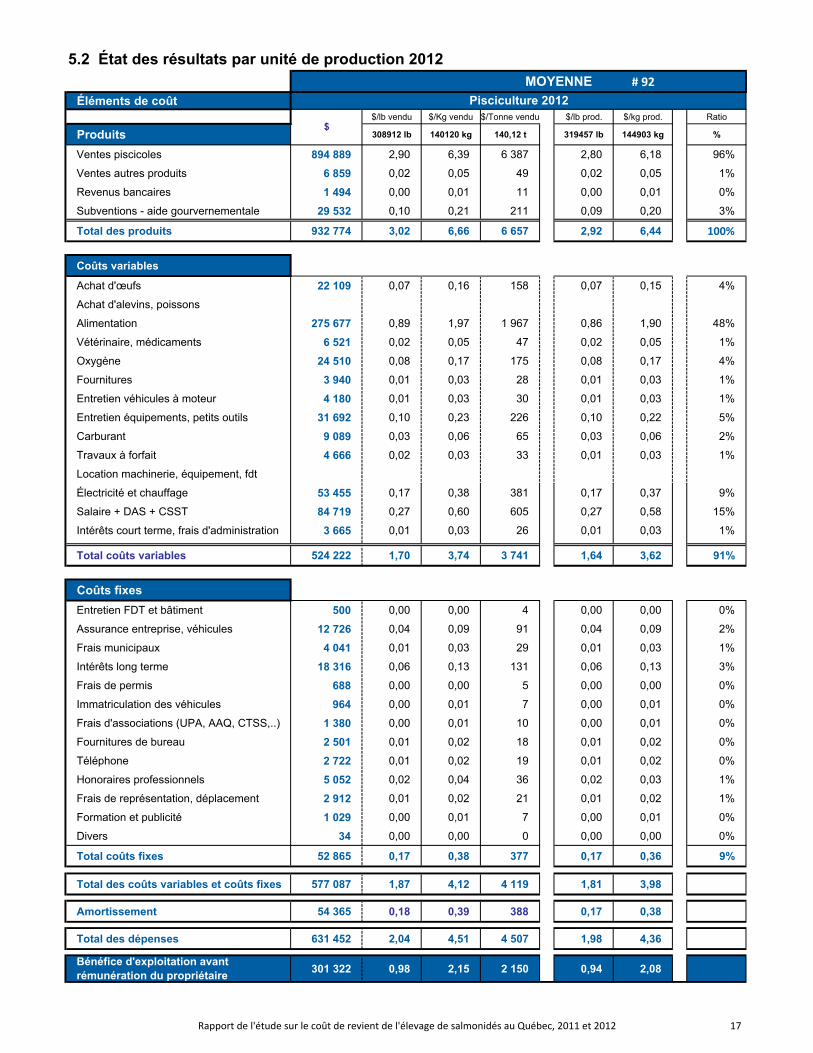

5.2 État des résultats par unité de production 2012

# 92

Éléments de coût$/lb vendu $/Kg vendu $/Tonne vendu $/lb prod. $/kg prod. Ratio

Produits 308912 lb 140120 kg 140,12 t 319457 lb 144903 kg %

Ventes piscicoles 894 889 2,90 6,39 6 387 2,80 6,18 96%

Ventes autres produits 6 859 0,02 0,05 49 0,02 0,05 1%

Revenus bancaires 1 494 0,00 0,01 11 0,00 0,01 0%

Subventions - aide gourvernementale 29 532 0,10 0,21 211 0,09 0,20 3%

Total des produits 932 774 3,02 6,66 6 657 2,92 6,44 100%

Coûts variables

Achat d'œufs 22 109 0,07 0,16 158 0,07 0,15 4%

Achat d'alevins, poissons

Alimentation 275 677 0,89 1,97 1 967 0,86 1,90 48%

Vétérinaire, médicaments 6 521 0,02 0,05 47 0,02 0,05 1%

Oxygène 24 510 0,08 0,17 175 0,08 0,17 4%

Fournitures 3 940 0,01 0,03 28 0,01 0,03 1%

Entretien véhicules à moteur 4 180 0,01 0,03 30 0,01 0,03 1%

Entretien équipements, petits outils 31 692 0,10 0,23 226 0,10 0,22 5%

Carburant 9 089 0,03 0,06 65 0,03 0,06 2%

Travaux à forfait 4 666 0,02 0,03 33 0,01 0,03 1%

Location machinerie, équipement, fdt

Électricité et chauffage 53 455 0,17 0,38 381 0,17 0,37 9%

Salaire + DAS + CSST 84 719 0,27 0,60 605 0,27 0,58 15%

Intérêts court terme, frais d'administration 3 665 0,01 0,03 26 0,01 0,03 1%

Total coûts variables 524 222 1,70 3,74 3 741 1,64 3,62 91%

Coûts fixes

Entretien FDT et bâtiment 500 0,00 0,00 4 0,00 0,00 0%

Assurance entreprise, véhicules 12 726 0,04 0,09 91 0,04 0,09 2%

Frais municipaux 4 041 0,01 0,03 29 0,01 0,03 1%

Intérêts long terme 18 316 0,06 0,13 131 0,06 0,13 3%

Frais de permis 688 0,00 0,00 5 0,00 0,00 0%

Immatriculation des véhicules 964 0,00 0,01 7 0,00 0,01 0%

Frais d'associations (UPA, AAQ, CTSS,..) 1 380 0,00 0,01 10 0,00 0,01 0%

Fournitures de bureau 2 501 0,01 0,02 18 0,01 0,02 0%

Téléphone 2 722 0,01 0,02 19 0,01 0,02 0%

Honoraires professionnels 5 052 0,02 0,04 36 0,02 0,03 1%

Frais de représentation, déplacement 2 912 0,01 0,02 21 0,01 0,02 1%

Formation et publicité 1 029 0,00 0,01 7 0,00 0,01 0%

Divers 34 0,00 0,00 0 0,00 0,00 0%

Total coûts fixes 52 865 0,17 0,38 377 0,17 0,36 9%

Total des coûts variables et coûts fixes 577 087 1,87 4,12 4 119 1,81 3,98

Amortissement 54 365 0,18 0,39 388 0,17 0,38

Total des dépenses 631 452 2,04 4,51 4 507 1,98 4,36

301 322 0,98 2,15 2 150 0,94 2,08

MOYENNE

Pisciculture 2012

Bénéfice d'exploitation avant rémunération du propriétaire

$

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 17

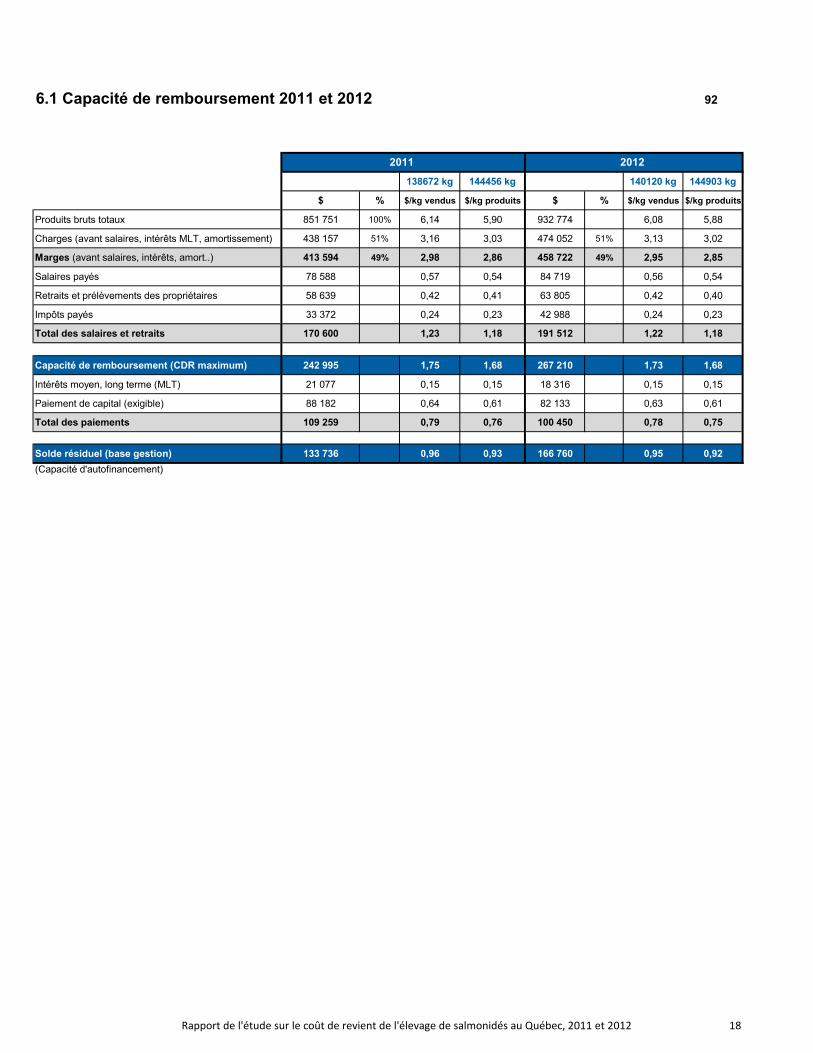

6.1 Capacité de remboursement 2011 et 2012 92

138672 kg 144456 kg 140120 kg 144903 kg

$ % $/kg vendus $/kg produits $ % $/kg vendus $/kg produits

Produits bruts totaux 851 751 100% 6,14 5,90 932 774 6,08 5,88

Charges (avant salaires, intérêts MLT, amortissement) 438 157 51% 3,16 3,03 474 052 51% 3,13 3,02

Marges (avant salaires, intérêts, amort..) 413 594 49% 2,98 2,86 458 722 49% 2,95 2,85

Salaires payés 78 588 0,57 0,54 84 719 0,56 0,54

Retraits et prélèvements des propriétaires 58 639 0,42 0,41 63 805 0,42 0,40

Impôts payés 33 372 0,24 0,23 42 988 0,24 0,23

Total des salaires et retraits 170 600 1,23 1,18 191 512 1,22 1,18

Capacité de remboursement (CDR maximum) 242 995 1,75 1,68 267 210 1,73 1,68

Intérêts moyen, long terme (MLT) 21 077 0,15 0,15 18 316 0,15 0,15

Paiement de capital (exigible) 88 182 0,64 0,61 82 133 0,63 0,61

Total des paiements 109 259 0,79 0,76 100 450 0,78 0,75

Solde résiduel (base gestion) 133 736 0,96 0,93 166 760 0,95 0,92

(Capacité d'autofinancement)

2011 2012

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 18

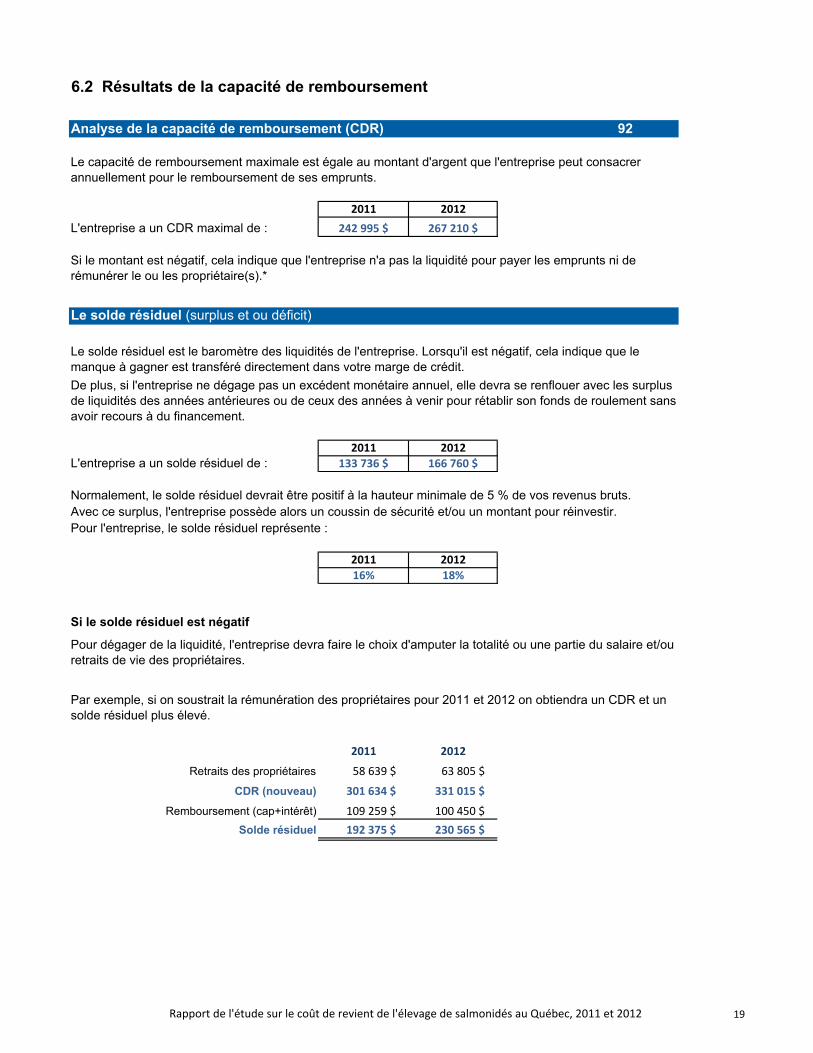

6.2 Résultats de la capacité de remboursement

Analyse de la capacité de remboursement (CDR) 92

2011 2012

L'entreprise a un CDR maximal de : 242 995 $ 267 210 $

Le solde résiduel (surplus et ou déficit)

2011 2012

L'entreprise a un solde résiduel de : 133 736 $ 166 760 $

Normalement, le solde résiduel devrait être positif à la hauteur minimale de 5 % de vos revenus bruts.

2011 2012

16% 18%

Si le solde résiduel est négatif

2011 2012

Retraits des propriétaires 58 639 $ 63 805 $

CDR (nouveau) 301 634 $ 331 015 $

Remboursement (cap+intérêt) 109 259 $ 100 450 $

Solde résiduel 192 375 $ 230 565 $

Pour dégager de la liquidité, l'entreprise devra faire le choix d'amputer la totalité ou une partie du salaire et/ou retraits de vie des propriétaires.

Par exemple, si on soustrait la rémunération des propriétaires pour 2011 et 2012 on obtiendra un CDR et un solde résiduel plus élevé.

Le capacité de remboursement maximale est égale au montant d'argent que l'entreprise peut consacrer annuellement pour le remboursement de ses emprunts.

Si le montant est négatif, cela indique que l'entreprise n'a pas la liquidité pour payer les emprunts ni de rémunérer le ou les propriétaire(s).*

Le solde résiduel est le baromètre des liquidités de l'entreprise. Lorsqu'il est négatif, cela indique que le manque à gagner est transféré directement dans votre marge de crédit.

De plus, si l'entreprise ne dégage pas un excédent monétaire annuel, elle devra se renflouer avec les surplus de liquidités des années antérieures ou de ceux des années à venir pour rétablir son fonds de roulement sans avoir recours à du financement.

Avec ce surplus, l'entreprise possède alors un coussin de sécurité et/ou un montant pour réinvestir.Pour l'entreprise, le solde résiduel représente :

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 19

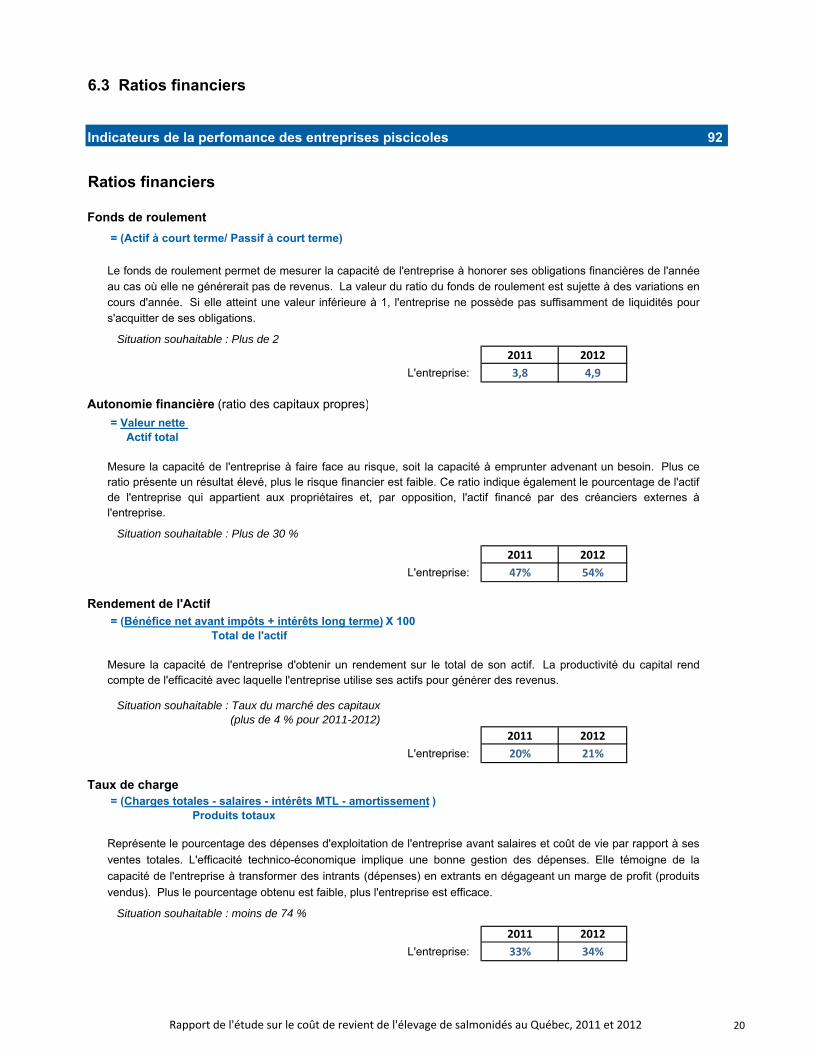

6.3 Ratios financiers

Indicateurs de la perfomance des entreprises piscicoles 92

Ratios financiers

Fonds de roulement

= (Actif à court terme/ Passif à court terme)

Situation souhaitable : Plus de 2

2011 2012

L'entreprise: 3,8 4,9

Autonomie financière (ratio des capitaux propres)

= Valeur nette Actif total

Situation souhaitable : Plus de 30 %

2011 2012

L'entreprise: 47% 54%

Rendement de l'Actif = (Bénéfice net avant impôts + intérêts long terme) X 100 Total de l'actif

Situation souhaitable : Taux du marché des capitaux (plus de 4 % pour 2011-2012)

2011 2012

L'entreprise: 20% 21%

Taux de charge = (Charges totales - salaires - intérêts MTL - amortissement ) Produits totaux

Situation souhaitable : moins de 74 %

2011 2012

L'entreprise: 33% 34%

Le fonds de roulement permet de mesurer la capacité de l'entreprise à honorer ses obligations financières de l'annéeau cas où elle ne générerait pas de revenus. La valeur du ratio du fonds de roulement est sujette à des variations encours d'année. Si elle atteint une valeur inférieure à 1, l'entreprise ne possède pas suffisamment de liquidités pours'acquitter de ses obligations.

Mesure la capacité de l'entreprise à faire face au risque, soit la capacité à emprunter advenant un besoin. Plus ceratio présente un résultat élevé, plus le risque financier est faible. Ce ratio indique également le pourcentage de l'actifde l'entreprise qui appartient aux propriétaires et, par opposition, l'actif financé par des créanciers externes àl'entreprise.

Mesure la capacité de l'entreprise d'obtenir un rendement sur le total de son actif. La productivité du capital rendcompte de l'efficacité avec laquelle l'entreprise utilise ses actifs pour générer des revenus.

Représente le pourcentage des dépenses d'exploitation de l'entreprise avant salaires et coût de vie par rapport à ses

ventes totales. L'efficacité technico-économique implique une bonne gestion des dépenses. Elle témoigne de la

capacité de l'entreprise à transformer des intrants (dépenses) en extrants en dégageant un marge de profit (produits

vendus). Plus le pourcentage obtenu est faible, plus l'entreprise est efficace.

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 20

Annexe

Annexe

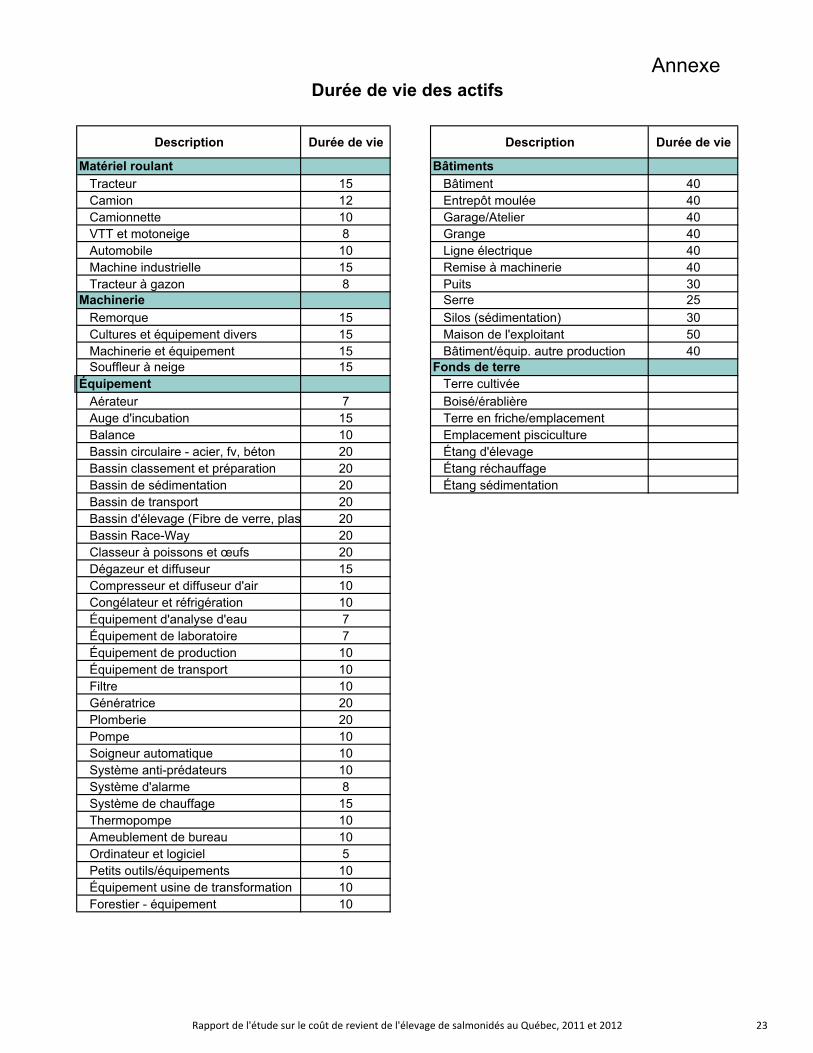

Description Durée de vie Description Durée de vie

Matériel roulant Bâtiments

Tracteur 15 Bâtiment 40Camion 12 Entrepôt moulée 40Camionnette 10 Garage/Atelier 40VTT et motoneige 8 Grange 40Automobile 10 Ligne électrique 40Machine industrielle 15 Remise à machinerie 40Tracteur à gazon 8 Puits 30

Machinerie Serre 25

Remorque 15 Silos (sédimentation) 30Cultures et équipement divers 15 Maison de l'exploitant 50Machinerie et équipement 15 Bâtiment/équip. autre production 40Souffleur à neige 15 Fonds de terre

Équipement Terre cultivée

Aérateur 7 Boisé/érablièreAuge d'incubation 15 Terre en friche/emplacementBalance 10 Emplacement piscicultureBassin circulaire - acier, fv, béton 20 Étang d'élevageBassin classement et préparation 20 Étang réchauffageBassin de sédimentation 20 Étang sédimentationBassin de transport 20Bassin d'élevage (Fibre de verre, plas 20Bassin Race-Way 20Classeur à poissons et œufs 20Dégazeur et diffuseur 15Compresseur et diffuseur d'air 10Congélateur et réfrigération 10Équipement d'analyse d'eau 7Équipement de laboratoire 7Équipement de production 10Équipement de transport 10Filtre 10Génératrice 20Plomberie 20Pompe 10Soigneur automatique 10Système anti-prédateurs 10Système d'alarme 8Système de chauffage 15Thermopompe 10Ameublement de bureau 10Ordinateur et logiciel 5Petits outils/équipements 10Équipement usine de transformation 10Forestier - équipement 10

Durée de vie des actifs

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 23

Lexique

Actif à court termeÉléments d’actifs qui seront convertis en argent ou utilisés pour la production pendant l’annéesans remettre en cause le fonctionnement de l’entreprise.

Actif à long termeBiens dont la durée d’utilisation est supérieure à un an.

AmortissementCharges calculées (frais hors caisse) de façon périodique de manière à répartir ou à étaler lecoût d’un élément d’actif à moyen et long termes sur sa durée d’utilisation prévue.

BilanPortrait de la situation financière d’une entreprise à une date précise, généralement à la fin deson année financière.

Bénéfice d’exploitationProduits moins les dépenses moins l’amortissement.

Coûts fixesDépenses dont le montant pour une période et une capacité données est indépendant du niveaud’activité de l’entreprise.

Coûts variablesDépenses dont le montant varie en fonction du volume de production de l’entreprise ou de sonniveau d’activité.

Coût d’acquisition (coût d’origine) Montant payé lors de l’acquisition du bien.

Coût d’acquisition amorti Coût d’acquisition moins l’amortissement pour une période donnée.

Fonds de roulementÉcart entre l’actif à court terme et le passif à court terme.

Passif à court termeToute dette ou obligation financière à honorer pendant l’année.

Passif à long termeToute dette dont l’exigibilité est supérieure à un an ou tout emprunt dont la date de fin est au-delà d’un an.

ProduitValeur de tous les biens produits ou vendus et de tous les services rendus au cours del’exercice.

Rapport de l'étude sur le coût de revient de l'élevage de salmonidés au Québec, 2011 et 2012 25