ETUDE FINALE RIZ PROADELKO

136

ETUDE D’APPROFONDISSEMENT SUR LES FILIERES RIZ ET MAÏS ET LES CRENEAUX PORTEURS AVRIL 2012 Umbrella Support Unit Unité d’Appui aux Organisations de Développement Sacrée Cœur II, Villa N° 8651, Tél-Fax : 33 825 19 27 [email protected]

-

Upload

emmanuel-sarr -

Category

Documents

-

view

299 -

download

30

description

Â

Transcript of ETUDE FINALE RIZ PROADELKO

ETUDE D’APPROFONDISSEMENT SUR LES FILIERES RIZ ET MAÏS

ET LES CRENEAUX PORTEURS

AVRIL 2012

Umbrella Support Unit Unité d’Appui aux Organisations de Développement Sacrée Cœur II, Villa N° 8651, Tél-Fax : 33 825 19 27 [email protected]

Agence Régionale de Développement de Kolda – Umbrella Support Unit 1

SOMMAIRE

ACRONYMES ............................................................................................................ 2 INTRODUCTION. ....................................................................................................... 4

PARTIE I. CADRE GENERAL DE L’ETUDE ........................................................ 6

I.1 CONTEXTE ET JUSTIFICATION DE L’ETUDE. ..................................................... 7 I.2 CADRAGE METHODOLOGIQUE. ...................................................................... 8 I.3 PRESENTATION GENERALE DE LA REGION DE KOLDA. .................................. 10

PARTIE II. ANALYSE DE LA FILIERE RIZ DANS LA REGION DE KOLDA............ 12

II.1 LE CONTEXTE GLOBAL DE LA FILIERE RIZ. ................................................................. 13 II.2 ANALYSE DU SYSTEME DE PRODUCTION DANS LA REGION DE KOLDA. .................... 19 II.3 LA TRANSFORMATION DU RIZ DANS LA REGION DE KOLDA. .................................... 26 II.4 LA COMMERCIALISATION DU RIZ LOCAL. ................................................................. 27 II.5 ANALYSE DES FLUX MONETAIRES. ........................................................................... 30 II.6 GOULOTS D’ETRANGLEMENT DE LA FILIERE RIZ. ...................................................... 32 II.7 TENDANCES D’EVOLUTION DE LA FILIERE RIZ DANS LE FUTUR ................................. 35 II.8 AXES STRATEGIQUES DE DEVELOPPEMENT DE LA FILIERE........................................ 37 II.9 CONCLUSIONS......................................................................................................... 42 II.10 RECOMMANDATIONS. ............................................................................................ 44

PARTIE III. ANALYSE DE LA FILIERE MAÎS DANS LA REGION DE KOLDA. ....... 45

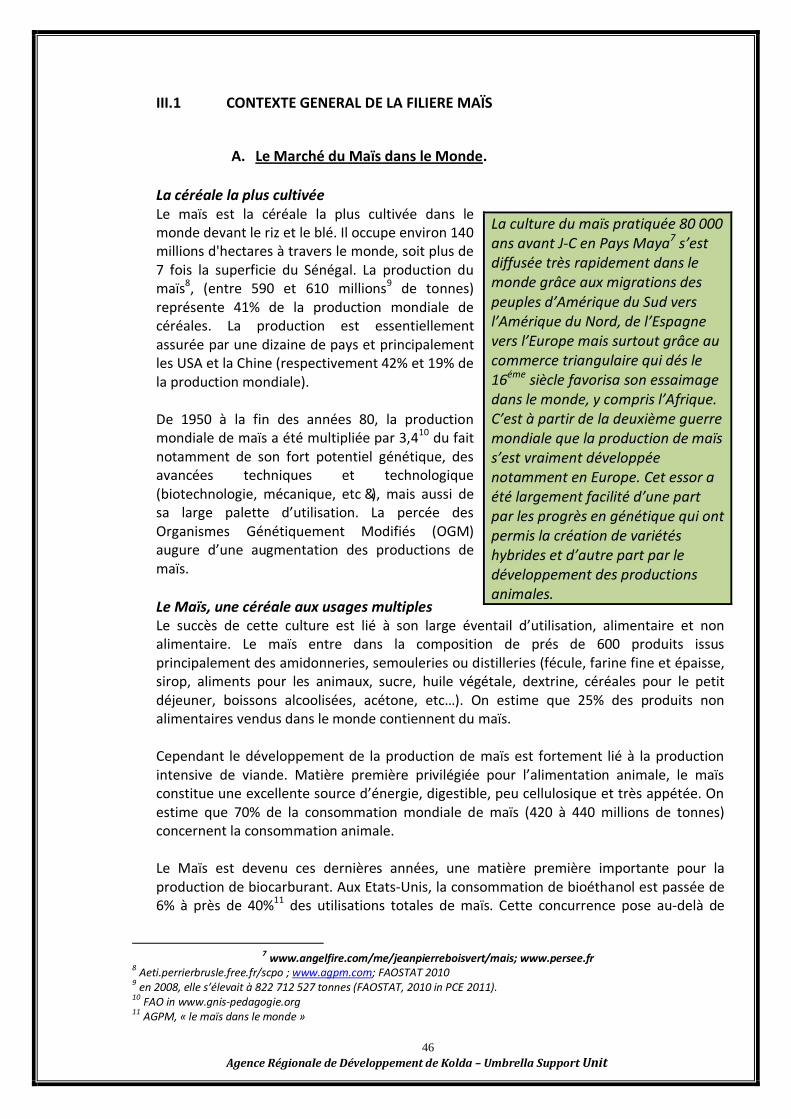

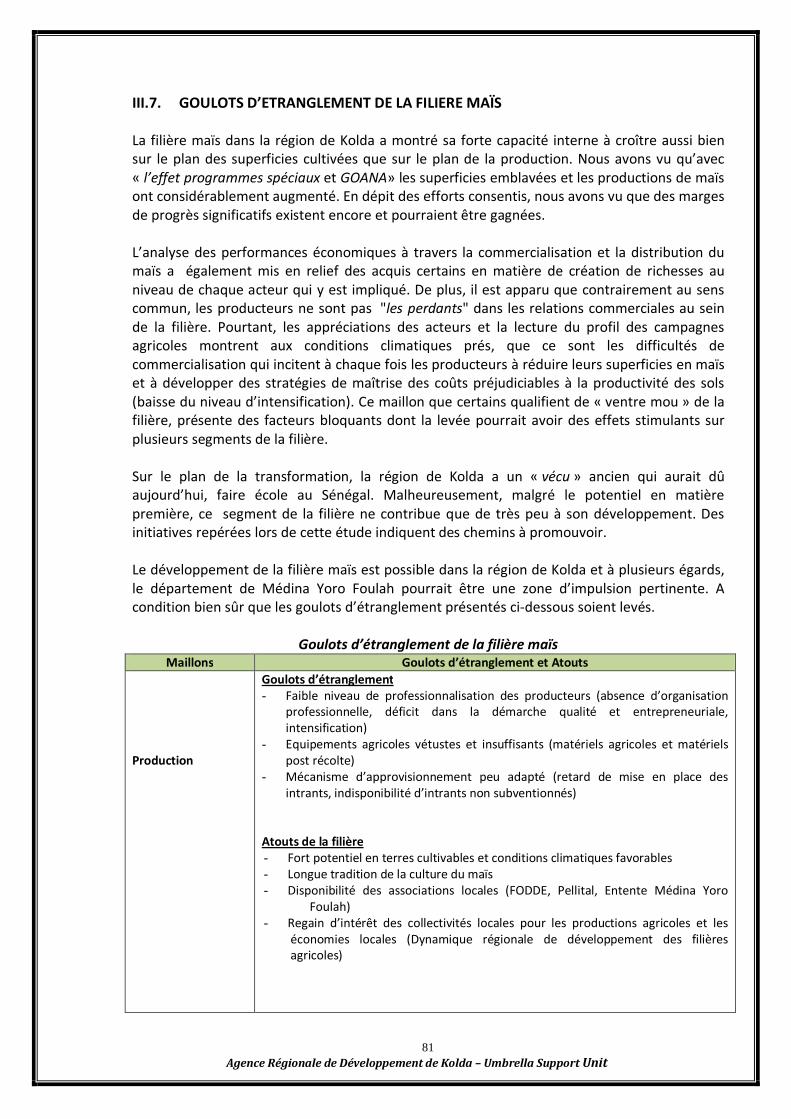

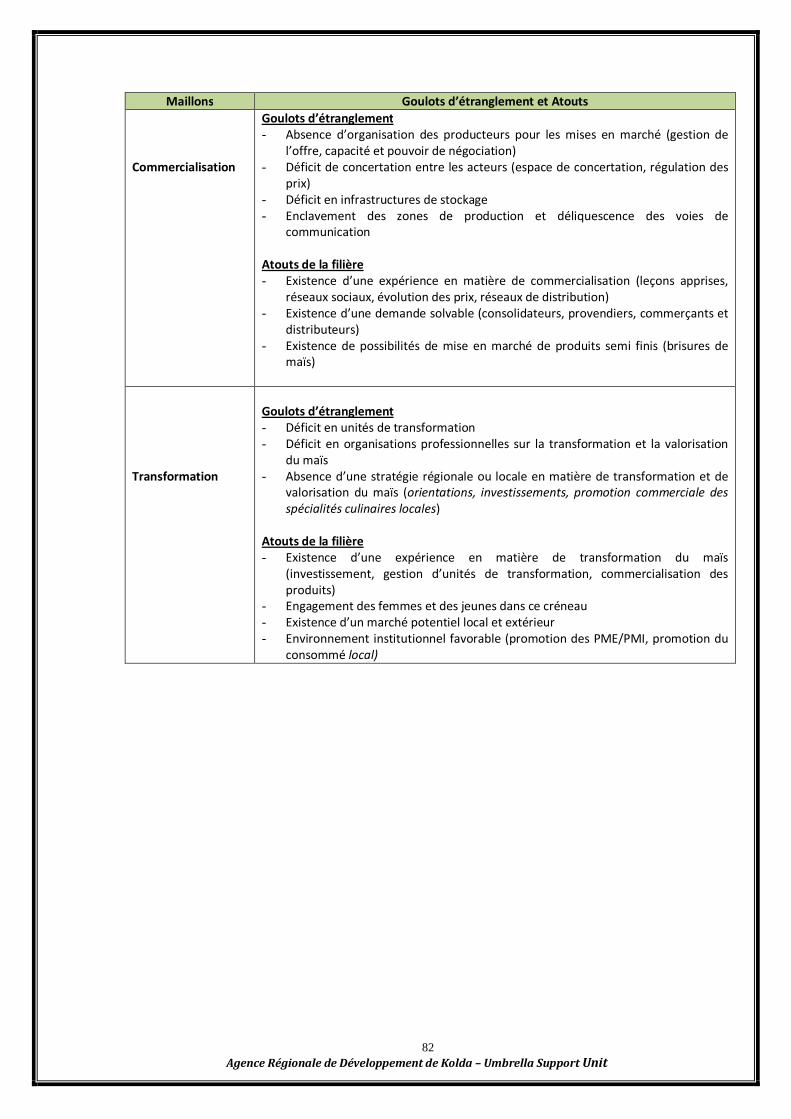

III.1 CONTEXTE GENERAL DE LA FILIERE MAÏS...................................................... 46 III.2 ANALYSE DE LA FILIERE MAÏS DANS LA REGION DE KOLDA ........................... 59 III.3 LA PRODUCTION DE MAÏS ............................................................................ 62 III.4 LA TRANSFORMATION DU MAÏS. .................................................................. 71 III.5 LA COMMERCIALISATION DU MAÏS. ............................................................. 73 III.6 ANALYSE DES MARGES ................................................................................. 77 III.7 GOULOTS D’ETRANGLEMENT DE LA FILIERE MAÏS. ....................................... 81 III.8 TENDANCES D’EVOLUTION DE LA FILIERE DANS LE FUTUR ........................... 83 III.9 AXES STRATEGIQUES DE DEVELOPPEMENT. ................................................. 86 III.10 CONCLUSION................................................................................................ 91 III.11 RECOMMANDATIONS .................................................................................. 93

PARTIE IV. OPPORTUNITES D’AFFAIRES ET CRENEAUX PORTEURS. ............. 95

IV.1 ACTIONS PRIORITAIRES ; .............................................................................. 96 IV.2 OPPORTUNITES D’AFFAIRES POUR LE RIZ ..................................................... 97 IV.3 OPPORTUNITES D’AFFAIRES POUR LE MAÏS. ............................................... 101

ANNEXES

Agence Régionale de Développement de Kolda – Umbrella Support Unit 2

ACRONYMES

ACEP Alliance de Crédit et d’Epargne pour la Production AHA Aménagements Hydro Agricoles AJAC Association des Jeunes Agriculteurs de la Casamance Association des Jeunes

Agriculteurs de la Casamance ANCAR Agence National de Conseil Agricole et Rural ANRAC Agence Nationale pour la Relance des Activités économiques et sociales en

Casamance ANSD Agence Nationale de la Statistique et de la Démographie APIX Agence de Promotion des Investissements et des Grands Travaux ARD Agence Régionale de Développement ARM Agence de Régulation des Marchés ASPRODEB Association Sénégalaise pour la Promotion du Développement à la Base BAMTAARE Base d’Appui aux Méthodes et Techniques pour l’Agriculture, les Autres

Activités Rurales et l’Environnement CCF Christian Children Fund CIRIZ Comité Interprofessionnel Riz CLCOP Cadre Local de Concertation des Organisations de Producteurs CMS Crédit Mutuel du Sénégal CNCAS Caisse Nationale de Crédit Agricole du Sénégal CR Communauté Rurale CRCR Cadre Régional de Concertation des Ruraux CSA Commissariat à la Sécurité Alimentaire DA Direction de l’Agriculture DAPS Direction de l’Analyse, de la Prévision et des Statistiques DIRFEL Directoire des Femmes en Elevage DISEM Direction du Service Semencier DRDR Direction Régionale du Développement Rural DSRP Document de Stratégie de Réduction de la Pauvreté FEPROBA Fédération des Producteurs du Bassin de l’Anambé FMU Fédération des Maïsiculteurs Unis FNRAA Fonds National de Recherche Agricole et Agroalimentaire FODDE Forum pour un Développement Durable Endogène FONGS Fédération des Organisations Non Gouvernementales du Sénégal GADEC Groupe d’Action pour le Développement Communautaire GIE Groupement d’Intérêt Economique GPF Groupement de Promotion Féminine GOANA Grande Offensive Agricole pour la Nourriture et l’Abondance HBM Hydro Bâti - Mec, Société Koldoise de fourniture de matériel agricole IFPRI International Food Policy Research Institute ISRA Institut Sénégalaise de la Recherche Agronomique ITA Institut de Technologie Alimentaire JICA Coopération Japonaise

Agence Régionale de Développement de Kolda – Umbrella Support Unit 3

MECA Mutuelle d’Epargne et de Crédit de l’Anambé MFR Maison Familiale Rurale NERICA Nouveau Riz pour l’Afrique NMA Nouvelle Minoterie Africaine PADERBA Projet d’Appui au Développement Rural dans le Bassin de l’Anambé PAEFK Projet d’Appui à l’Entreprenariat Forestier de Kolda PAPIL Projet d’Appui à la Petite Irrigation Locale PDESOC Projet de Développement de Elevage au Sénégal Oriental et en Haute

Casamance PELLITAL Association de développement (Pata) PEPAM Programme Eau Potable et Assainissement du Millénaire PLCP Projet de Lutte Contre la Pauvreté PLD Plan Local de Développement PNAR Programme National d’Autosuffisance en Riz PNDL Programme National de Développement Local PNRFM Programme National de Relance de la Filière Maïs PRDI Plan Régional de Développement Intégré PROADELKO Programme d’Appui au Développement Economique Local de la région de

Kolda PROCAS Programme d'appui au développement socio-économique pour la paix en

Casamance PROGEDE Projet de Gestion Durable et participative des Energies traditionnelles et de

substitution PROMER 2 Promotion de l’Entreprenariat Rural Phase 2 PSAOP Programme des Services Agricoles et Organisations des Producteurs PCE Projet Croissance Economique / USAID RIA Rizerie Industrielle de l’Anambé SAED Société Nationale d’Aménagement et d’Exploitation des Terres du Delta et de

la Vallée du Fleuve Sénégal et de la Falémé SDDR Service Départemental du Développement Rural SEDAB Sahélienne d’Entreprise de Distribution et d’Agrobusiness SEDIMA Sénégalaise de Distribution de Matériels Avicoles SODAGRI Société de Développement Agricole et Industriel du Bassin de l’Anambé SODEFITEX Société de Développement et des Fibres Textiles SOENA Société d’Encadrement de l’Agriculture TOSTAN ONG intervenant dans le Développement communautaire et les Droits

humains) UEMOA Union Monétaire des Etats de l’Afrique de l’Ouest UNACOIS Union Nationale des Commerçants et Industriels du Sénégal USAID Agence des Etats-Unis pour le Développement International USU Umbrella Support Unit (ONG Sénégalaise) WULA NAFA Programme Agriculture et Gestion des Ressources Naturelles /USAID WV World Vision - Vision Mondiale

Agence Régionale de Développement de Kolda – Umbrella Support Unit 4

INTRODUCTION Le Programme National d’Investissement Agricole (PNIA) dont le processus de formulation a démarré en 2008 traduit les options souscrites par l’Etat du Sénégal pour une croissance durable du secteur agricole. Le PNIA découlant des orientations du Plan Détaillé pour le Développement de l’Agriculture en Afrique (PDDAA), la vision commune de la politique agricole des Etats de l’Afrique de l’Ouest, a été élaboré en cohérence avec le Document de Stratégie de Réduction de la Pauvreté (DSRP II) et la Stratégie de Croissance Accélérée (SCA) en s’appuyant également sur la Loi d’Orientation Agro-Sylvo-Pastorale (LOASP).

Le PNIA vise à faire jouer à l’agriculture sénégalaise un rôle majeur dans la croissance de l’économie et la sécurité alimentaire. Il cible une croissance de 6,8% du produit intérieur brut du secteur pour une croissance globale de l’économie de 6% d’ici 2015 et une réduction de taux de pauvreté à 17% à l’horizon 20201. L’enjeu majeur pour l’agriculture sénégalaise porte sur la réduction des écarts de productivité pour faire face à la forte demande en produits alimentaires en quantité et en qualité dans un contexte de forte instabilité des marchés mondiaux.

Au Sénégal, le secteur agricole est marqué par sa faible compétitivité. Malgré le fait que l’agriculture fasse vivre plus des deux tiers de la population du pays, elle ne contribue que faiblement à la croissance économique nationale (la contribution du secteur primaire est en effet passée de 22,7% du PIB national à 14,6% en 2008). Le secteur a longtemps souffert d’un sous-investissement chronique et de l’absence de politique cohérente et durable de développement.

La faiblesse de la contribution du secteur à l’augmentation des richesses est encore plus marquée pour la région de Kolda qui, malgré l’importance de ses potentialités économiques (importance de la pluviométrie, disponibilités en terres de bonne qualité, densité du réseau hydrographique,…), connaît une situation de pauvreté et de déficit alimentaire chroniques. Le secteur agricole régional subit ainsi le faible niveau d’intensification, les difficultés d’accès aux intrants et semences de qualité, l’absence d’un système performant de financement,….

Le forum économique tenu en janvier 2010 à Kolda pour faire un diagnostic de la situation régionale préconisait comme axe stratégique, de « promouvoir un développement économique local axé sur les filières porteuses ». Un certain nombre de filières parmi lesquelles celles du Riz et du Maïs ont été à cette occasion, définies comme des leviers pour le développement socio économique local.

Les filières Riz et Maïs, stratégiques au niveau de la région, sont ainsi fortement marquées par la faiblesse de la productivité, le manque de connexion aux marchés urbains et de consommation et par le manque d’opportunités d’accroissement des revenus des producteurs. 1 Programme National d’Investissement Agricole 2011-2015 (PNIA) République du Sénégal Octobre 2010.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 5

L’initiative lancée par l’Agence Régionale de Développement de Kolda s’inscrit ainsi dans la volonté de développer les filières agricoles pour le renforcement de la sécurité alimentaire et des revenus des producteurs. Le développement de ces filières devrait également renforcer les opportunités de redynamisation des terroirs et de promotion du développement économique local.

L’étude d’approfondissement sur les filières Riz et Maïs dans la Région de Kolda doit permettre une meilleure connaissance des filières, de leurs opportunités de croissance et de développement, des goulots d’étranglement rencontrés dans les différents segments, ainsi que des créneaux porteurs pouvant orienter les investissements et les initiatives des populations.

Le document est structuré en quatre parties :

• La Partie I qui définit le contexte général et la justification de l’étude, énonce une approche pour la compréhension des dynamiques de filières et présente la méthodologie utilisée ;

• La Partie II et la Partie III analysent les filières Riz et Maïs dans leur structuration, leurs performances, les marges et revenus des producteurs ou acteurs, les contraintes et goulots d’étranglement, ainsi que les axes stratégiques de développement et recommandations ;

• La Partie IV dégage des opportunités d’affaires et créneaux porteurs pour les deux filières.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 6

PARTIE I. CADRE GENERAL DE L’ETUDE

Agence Régionale de Développement de Kolda – Umbrella Support Unit 7

I.1 CONTEXTE ET JUSTIFICATION DE L’ETUDE

Le renforcement des filières constitue un des axes majeurs de la stratégie régionale de développement. Cette stratégie s’appuie sur l’existence d’un ensemble de produits qui offrent de réelles opportunités de valorisation des terroirs et de lutte contre la pauvreté. La région bénéficie en effet de potentialités naturelles importantes qui en font une zone à vocation agricole, pastorale et forestière. La densité du réseau hydrographique, l’importance des superficies cultivables, les hauteurs d’eau assez élevées permettent la coexistence d’une diversité de systèmes de productions : riziculture pluviale, riziculture irriguée, arboriculture, cultures céréalières, élevage, pêche continentale, etc…

La région de Kolda constitue ainsi une des principales régions agricoles du pays. Pour la campagne 2010-20112, la région s’est classée en troisième position pour la production de riz (43 254 tonnes), après celles de Saint - Louis et Ziguinchor. La région de Kolda est également le troisième sur le plan de la production du maïs (31 627 tonnes) après celles de Kaolack et Tambacounda. Cette production est, pour une large part, destinée à l’autoconsommation.

Le Programme d’Appui au Développement Economique Local de Kolda (PROADELKO), mis en œuvre par l’Agence Régionale de Développement de Kolda avec l’appui de la Coopération Espagnole, se fixe comme objectif la valorisation des potentialités économiques des communes et communautés rurales de la région. L’ARD de Kolda est en effet intéressée au développement des filières agricoles pour l’accroissement de la sécurité alimentaire et des revenus des producteurs.

Malgré leur importance stratégique dans la région, les filières maïs et riz souffrent encore d’une faible intégration dans une logique commerciale et de génération de revenus. Le faible niveau d’intensification, les difficultés d’accès aux intrants et semences de qualité constituent entre autres les principales raisons à la faiblesse de la productivité de ces filières. Cependant, des initiatives très encourageantes sont entrain d’être déroulées avec l’appui de l’Etat et des partenaires au développement pour permettre de positionner la région dans le lot des « greniers du pays ».

La présente étude s’intègre dans ce contexte et doit ainsi permettre une meilleure connaissance des filières, de leurs contraintes et opportunités, des goulots d’étranglement, ainsi que des créneaux porteurs pouvant orienter les investissements et les initiatives des populations et des opérateurs économiques. Commanditée par l’Agence Régionale de Développement de Kolda, elle vise à créer un cadre plus incitatif aux investissements dans les différentes filières agricoles et forestières.

L’étude fait suite à un certain nombre d’initiatives lancées par l’ARD dans le cadre de la promotion du développement local. Les filières maïs et riz ont en effet fait l’objet de plusieurs travaux de recherches menés par les partenaires au développement, institutions de l’Etat et collectivités locales. Cependant, les résultats de ces travaux demeurent dispersés, éparses et faiblement valorisés. L’étude menée par Umbrella Support Unit (USU) devrait ainsi permettre d’arriver à une consolidation de ces données et de les mettre à la disposition des acteurs et partenaires d’appui.

2 Résultats des Enquêtes Agricoles 2010-2011 – Direction de l’Analyse, de la Prévision et des Statistiques. Ministère de l’Agriculture.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 8

I.2. CADRAGE METHODOLOGIQUE

Pour arriver à ces résultats la méthodologie est articulée autour des étapes suivantes :

Le Cadrage

La première activité a été de définir le cadre général en rapport avec le Commanditaire pour :

§ recueillir leurs attentes et suggestions par rapport à l’approche et à la méthodologie :

§ réajuster et valider le calendrier prévisionnel de la mission ; § recueillir toute la documentation pertinente à la réalisation de la mission.

A l’issue de cette première réunion de prise de contact avec le Commanditaire, une note de cadrage précisant la conduite et les orientations de la mission ainsi que le calendrier a été défini.

La Recherche Documentaire

La recherche documentaire a consisté à passer en revue les rapports élaborés et les études menées au niveau de la région et au niveau national, par les projets et programmes et les services de l’Etat (Agence Nationale de la Démographie et des Statistiques, DAPS, DRDR, organisations de producteurs, Institut Sénégalais de Recherches Agricoles,…). La recherche documentaire répond à plusieurs objectifs :

• collecter les données sur les thématiques ciblées (productions et ventes, pratiques agronomiques, portée des initiatives des partenaires, créneaux porteurs, etc…) ;

• établir une liste des documents de référence, des études et recherches menées sur le maïs et le riz dans la région.

Cette phase de recherche documentaire, menée par l’équipe de USU, a également permis d’identifier des besoins en informations additionnelles et de mieux définir la phase d’enquêtes terrain et d’entretiens, mais aussi d’élaborer la grille de collecte.

Les Enquêtes de terrain

Les enquêtes ont été menées auprès de divers acteurs de la filière (producteurs, transformateurs, grossistes et détaillants, groupements de producteurs et organisations professionnelles, prestataires de service, institutions de recherche et d’appui, projets et programmes, ONG,…). Ils ont porté principalement sur les ressources mises en œuvre et sur les comptes d’exploitation et les marges. Les enquêtes ont été prises en charge par des enquêteurs formés. Les enquêtes sont menées sur la base de modèles de fiches de projets et de comptes d’exploitation.

Les entretiens menés par les experts du cabinet appuyés par des enquêteurs ont porté sur certains aspects (typologie des producteurs, contraintes et goulots d’étranglement, opportunités et créneaux porteurs, initiatives menées,…).

Agence Régionale de Développement de Kolda – Umbrella Support Unit 9

La conception de maquette d’analyse financière sous Excel a permis de faire des projections sur certaines variables comme les superficies cultivées, la valeur ajoutée et la marge des différents acteurs de la filière.

L’objectif était d’actualiser et de valider certaines analyses et de récolter des informations supplémentaires pour mieux comprendre les filières et les jeux d’acteurs. Les investigations ont permis d’élaborer les fiches de projets pour la valorisation des créneaux porteurs.

Analyse des données et rédaction du rapport provisoire

Les résultats des enquêtes auprès des différents groupes d’acteurs ont été traités et analysés sous SPSS pour extraire les tableaux de synthèse.

L’ensemble des données ont été ainsi analysés par l’équipe de recherche qui a pu ainsi rédiger le rapport provisoire de l’étude

La restitution

Le rapport a été restitué lors d’un atelier organisé au niveau de la région en collaboration avec l’équipe de l’ARD de Kolda. La présentation des résultats a permis également de valider la stratégie de développement de la filière, ainsi que les fiches de projets pour les créneaux porteurs.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 10

I.3. PRESENTATION GENERALE DE LA REGION DE KOLDA La région de Kolda appartient à l’ensemble naturelle de la Casamance, constituée des régions de Ziguinchor, de Sédhiou et de Kolda. Cette partie du pays est fortement marquée par son enclavement, la Gambie demeurant un goulot d’étranglement dans les relations avec le reste du pays. La région de Kolda est ainsi limitée au Nord par la Gambie, au Sud par les deux Guinée (Républiques de Guinée et de Guinée Bissau), à l’Ouest par la région de Sédhiou et à l’Est par la région de Tambacounda. La région de Kolda est découpée en trois départements (Kolda, Médina Yoro Foulah et Vélingara) et compte neuf (09) communes et trente une (31) communautés rurales. Avec l’érection de Sédhiou en région (loi 2008-14 du 18 Mars 2008) Médina Yoro Foulah a été érigée en département. La population est fortement rurale (à 79%) et l’espace faiblement occupé. La région compte une population de 585 155 habitants3 répartie sur une superficie de 13 718 km2, soit une densité moyenne de 43 habitants/km2. La population est essentiellement concentrée dans les départements de Vélingara et de Kolda (respectivement 44% et 38% de la population régionale). Le département de Médina Yoro Foulah, avec 18% de la population régionale, dispose d’un potentiel énorme en terres cultivables (avec des densités de 23,24 habitants/km2 contre 61,26 habitants/km2 pour Kolda et 47,07 habitants/ km2 pour Vélingara). L’économie de la région est essentiellement portée par le secteur agricole qui bénéficie d’importantes réserves en terres de bonne qualité (un million d’hectares de terres exploitées à seulement 25%). Les vastes zones de plateau et les nombreuses zones de bas-fonds inondables permettent également la pratique de la riziculture et des cultures maraîchères et arboricoles. La région de Kolda bénéficie également d’un réseau hydrographique dense et d’une longue saison des pluies avec une pluviométrie qui bien qu’irrégulière varie entre 700 et 1 300 mm. Les ressources forestières abondantes offrent une gamme variée de produits de prélèvement et fondent un riche potentiel faunique et touristique. La région de Kolda est ainsi la deuxième région agricole du Sénégal, la deuxième région pastorale, la première région céréalière, la troisième pour la production arachidière. Pour la campagne 2010-2011, la région se classe ainsi en troisième position pour la production de riz (43 254 tonnes), après celles de Saint - Louis et Ziguinchor. La région de Kolda est également le troisième producteur de maïs (31 627 tonnes) après les régions de Kaolack et de Tambacounda. La productivité des activités agricoles et non agricoles reste limitée par une faible connexion aux marchés, une faiblesse des capacités techniques et une faible intégration aux systèmes financiers. La position excentrée et enclavée et la faiblesse du réseau de transport n’ont ainsi pas contribué à une mise en valeur optimale des importantes ressources. Le niveau de vie de la population se dégrade au fur et à mesure pour aboutir à une paupérisation presque généralisée. Malgré ses potentialités, la région demeure en effet extrêmement pauvre. En 2005-2006, selon les résultats de l’Enquête de Suivi de la Pauvreté, l’incidence de la pauvreté des ménages dans la région se situait à 51,4% contre 42,6% pour le niveau national. Selon EDS-IV, 32% des enfants de moins de cinq ans dans la région souffrent d’insuffisance pondérale contre 17% au niveau national, et 36% de malnutrition chronique contre 16% au niveau national.

3 Situation économique et sociale de la Région de Kolda 2009.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 11

La faiblesse du réseau routier et l’enclavement constituent les principales contraintes au développement des terroirs. Le réseau routier est très limité et les pistes de production souvent impraticables surtout en période hivernale. L’accès aux marchés urbains et les difficultés d’acheminement des productions sont ainsi rendus difficiles par cette situation. Le département de Médina Yoro Foulah, principal grenier de la région, est fortement marqué par cet enclavement. Malgré son statut de commune, chef-lieu de département, la commune de Médina Yoro Foulah n’est reliée à la capitale régionale Kolda que par une piste latéritique longue de 100 km et en très mauvais état, limitant ainsi les déplacements et l’évacuation des productions locales. Le département est fortement tourné vers la Gambie notamment pour l’écoulement des productions agricoles et l’approvisionnement en denrées et en biens d’équipements au niveau des marchés installés de l’autre côté de la frontière. Le faible niveau d’équipement et de dotation en infrastructures contribue également à cette extraversion des villages du département qui ont accès aux infrastructures sanitaires, aux réseaux de téléphonie en territoire gambien. Le département bénéficie de potentialités naturelles importantes constituées par une pluviométrie avantageuse, un important réseau de cours d’eau permanents (le Sofaniama), des mares temporaires dans les dépressions, de vastes zones de terres de bonne qualité, des plateaux, des bas-fonds et des cuvettes permettant la culture irriguée et la riziculture. Des ressources forestières abondantes offrent aussi une gamme variée de produits de prélèvement. La faible densité de la population et l’importance des ressources naturelles expliquent aussi un important mouvement de colonisation des terres. Cette ruée, malgré qu’elle contribue à dynamiser la production agricole est cependant à l’origine d’une situation conflictuelle entre éleveurs peulhs et agriculteurs wolofs. Les ressources forestières connaissent d’autre part une baisse rapide liée à l’importance des défrichements et aux effets des feux de brousse. Le département de Vélingara à l’est de la région bénéficie d’une position stratégique plus avantageuse. Il constitue la porte d’entrée de la région et est aux confluents de plusieurs Etats (Gambie, Guinée Bissau et République de Guinée). Point de convergence de divers peuplements, il accueille le marché hebdomadaire et transfrontalier de Diaobé qui joue un rôle majeur dans l’écoulement des productions agricoles et agro-forestières (céréales, huile de palme, produits de cueillette, etc…). La vocation agricole du département de Vélingara est assez marquée. L’aménagement du Bassin de l’Anambé permet la valorisation d’environ 5 000 ha de terres en culture irriguée. La disponibilité en ressources hydrographiques et en terres aménagées permet aujourd’hui l’émergence de nouvelles formes d’entreprenariat agricole avec de grands producteurs (marabouts et grands exploitants) disposant d’un matériel assez important et qui s’engagent dans une option commerciale. La région bénéficie de l’attention d’un nombre important de partenaires qui viennent en appui à l’Etat et aux Collectivités locales et communautés de base dans leurs efforts de renforcement des opportunités et de développement local. L’initiative lancée par le Millénieum Challenge Account devrait ainsi permettre la réhabilitation de la Route Nationale Tambacounda – Ziguinchor, passant par Kolda, un axe stratégique qui contribuera à une valorisation optimale des potentialités naturelles. D’autres initiatives sont également en cours (USAID, Coopération Allemande, Coopération Espagnole, Banque Mondiale, etc…) dans le domaine du secteur agricole.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 12

PARTIE II. ANALYSE DE LA FILIERE RIZ DANS LA REGION DE KOLDA

Agence Régionale de Développement de Kolda – Umbrella Support Unit 13

II.1 LE CONTEXTE GLOBAL DE LA FILIERE RIZ A. Le Marché du Riz dans le monde Une offre en riz limitée et concentrée entre un nombre réduit de pays grands consommateurs. Troisième céréale produite dans le monde après le blé et le maïs, le riz constitue l’aliment de base pour plus de 50% de la population mondiale. Le caractère stratégique de cette céréale à l’échelle mondiale, explique les mesures protectionnistes et de contingentement de la part des pays producteurs et consommateurs pour assurer la disponibilité des stocks et le contrôle des prix. Le marché mondial du riz est marqué par la faiblesse des volumes échangés qui font moins de 7%4 de la production (soit entre 28 à 30 millions de tonnes pour une production totale estimée entre 455 et 460 millions de tonnes). La production mondiale de riz est aussi concentrée entre quelques grands pays producteurs (Chine, Inde, Indonésie, Bengladesh et Vietnam qui produisent plus de 50% des disponibilités) qui en sont en même temps de grands consommateurs. La Chine, l’Inde, l’Indonésie, le Bengladesh et le Vietnam produisent plus de 50% des disponibilités.

Cinq pays assurent plus de 75 % des exportations mondiales avec 30% du volume pour la Thaïlande. Le tableau suivant présente ces exportations.

Pays Thaïlande Vietnam Etats d’Amérique Inde Pakistan Egypte

Part Relative 31 % 14 % 10 % 8 % 6 % 6 % Tableau 1:

Part relative des pays exportateurs de riz dans le monde5. Les pays asiatiques fournissent ainsi près de 60% des exportations de riz. Les phénomènes cycliques de sécheresses et d’inondations persistantes dans ces pays de l’Asie du Sud-Est contribuent aux tensions permanentes du marché mondial du riz. Au delà de la persistance de ces phénomènes climatiques en Asie du Sud-est, le développement des cultures de biocarburants (en particulier le maïs) au détriment des cultures céréalières, la forte demande des pays émergents (Chine, Inde,…), le rétrécissement des superficies cultivables lié à la forte urbanisation, les mesures de contrôle imposées par bon nombre de pays producteurs ont également contribué à une forte décroissance des productions en riz. Les taux de croissance sont passés de 3,4% à 1,2% entre les périodes 1960-1970 et 2000-2009. La baisse de la croissance de l’offre en riz est d’abord imputable à la Chine (avec une croissance de 6,6 à 0,3%) et aux Etats-Unis (7,2 à 0,3%). Le tableau suivant montre les tendances entre 1960 et 2009 :

4 Le Riz au Sénégal. Joris Van Mol. DURABILIS. Mars 2010. 5 Idem

Agence Régionale de Développement de Kolda – Umbrella Support Unit 14

Tableau 2: Croissance de la production mondiale de riz.

L’Afrique de l’Ouest grand consommateur et grand importateur avec une production en croissance. L’Afrique contribue pour environ 20% des importations mondiales en riz. D’après les projections de l’IFPRI, l’augmentation croissante de la demande mondiale (1,1%/an au cours des vingt prochaines années) sera principalement tirée par l’Afrique subsaharienne (2% par an de croissance). La forte croissance démographique, les changements des comportements alimentaires liés à l’urbanisation et à la hausse des revenus dans les villes contribueront à renforcer cette situation. Le riz représente aujourd’hui un tiers de la consommation de céréale en Afrique de l’Ouest. La consommation provient pour une bonne part des importations (plus de 40% de la consommation de riz en Afrique est importée soit environ 2,75 millions de tonnes). Malgré les importations, la production locale de riz tend à se développer. Depuis la crise du riz survenue en 2008, les efforts se sont en effet intensifiés (GOANA et PNAR au Sénégal) pour faire de l’autosuffisance en riz une réalité. L’étroitesse de l’offre, la volatilité des prix, la stagnation de la production mondiale ont amené les pays de la sous-région à initier des programmes d’appui et des réformes pour promouvoir la production : mesures d’incitation à la production (accès au crédit, à la terre et aux intrants), assainissement de l’environnement économique et institutionnel (stabilité des prix, infrastructures, recherche et développement, marketing, services de conseil agricole). Le tableau suivant montre ainsi une amélioration progressive des disponibilités en riz pour les principaux pays importateurs de la sous-région :

PAYS INDICATEURS 2005 2006 2007 2008 2009

BURKINA

Production (T) 93 516 113 724 68 916 195 102 213 584 Importation (T) 249 299 178 680 224 516 184 401 227 638 Total offre (T) 342 815 292 404 293 432 379 503 441 222 Ratio autosuffisance 27% 39% 23% 51% 48%

MALI

Production (T) 945 824 1 053 236 1 082 384 955 279 1 319 000 Importation (T) 272371 180208 137142 165716 142 102 Total offre (T) 1 218 195 1 233 444 1 219 526 1 120 995 1 461 102 Ratio autosuffisance 78% 85% 89% 85% 90%

SENEGAL

Production (T) 279 080 190 493 193 379 408 219 502 104 Importation (T) 856369 796486 1 087 522 863635 715044 Total offre (T) 1 135 449 986 979 1 280 901 1 271 854 1 217 148 Ratio autosuffisance 25% 19% 15% 32% 41%

Tableau 3: Evolution des productions de trois pays de la sous-région. Source: DAPS Sénégal; DNSI Mali ;

DGPER Burkina ; Country Stat FAO ( A. Fall 2010)

1960-1970 1970-1980 1980-1990 1990-2000 2000-2009 Monde 3,4 2,5 2,5 1,7 1,2 Chine 6,6 2,6 2,3 1,0 0,3 Inde 1,2 1,9 3,5 2,0 1,6 Etats- Unis 7,2 4,8 -0,3 2,0 0,3 Reste du monde 3,4 2,5 2,2 2,1 1,7

Agence Régionale de Développement de Kolda – Umbrella Support Unit 15

Malgré les efforts les pays demeurent vulnérables aux fortes variations sur les marchés internationaux de céréales locales. Ainsi, depuis 2000, les prix des céréales n’ont cessé d’augmenter, le prix du maïs a doublé et le riz a atteint un niveau jamais égalé en 2008 (506 $ la tonne métrique). B. La filière Riz au Sénégal

a. Evolution de la production et de la demande Le riz représente 34 % du volume de la consommation céréalière sénégalaise et compte pour 54 % des céréales consommées en milieu urbain et 24 % en milieu rural. De 1995 à 2007, la consommation nationale est passée de 400 à 800 000 tonnes (entre 60 et 70 kg/tête/an6) alors que la production nationale couvre à peine 20 à 30 % de ces besoins. Les importations en riz créent un déséquilibre de la balance commerciale du pays avec une saignée de devises de près de 100 milliards F CFA par an (ISE/PNUE, 2003). La production nationale demeure faible malgré les bonnes conditions de production dont bénéficie le pays. Sur un potentiel de 240 000 ha de terres irrigables le long du fleuve Sénégal, 59 117 ha seulement sont aménagées pour la riziculture (près de 25%). Dans le domaine pluvial, malgré les disponibilités en terres cultivables dans les régions du sud et de l’est, moins de 100 000 ha sont cultivés. La production de riz a évolué en dents de scie. Avec une moyenne 250.000 tonnes/an (soit 225.000 tonnes dans la vallée du fleuve Sénégal et 25 000 tonnes dans le reste du pays), la production n’a pu atteindre 500 000 tonnes qu’avec l’avènement du PNAR en 2009 pour se stabiliser depuis lors à moins de 300 000 tonnes.

b. Les différents systèmes de production Les principales zones de production sont la Vallée du Fleuve Sénégal (le Delta et la Basse Vallée, la Moyenne et la Haute Vallée), la région naturelle de Casamance (Ziguinchor, Sédhiou et Kolda), le Centre (Fatick) et le Sud-Est (Tamba et Kédougou). Cependant, en fonction de référentiels technico-économique, on distingue le système irrigué et le système pluvial. • Dans la Vallée du Fleuve Sénégal, la maîtrise de l’eau et la longue expérience des

producteurs permettent des rendements élevés tournant autour de 5 tonnes/ ha avec des pointes des 10 tonnes.

• Dans le Bassin de l’Anambé, les rendements et les taux de mise en valeur sont encore

faibles. Les faibles performances du bassin sont dues à plusieurs facteurs dont: la faible technicité des producteurs, l’accès difficile au crédit pour l’acquisition des intrants (avec un endettement de 532 millions d’impayés par les producteurs à la CNCAS), la faiblesse de l’équipement de production.

6 Sources : Douanes, Ministère de l'agriculture et DPS/MEFP, Hirsch,1996.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 16

• Le système pluvial concerne la région Sud, Est et Centre : il regroupe la riziculture pluviale stricte, la riziculture de nappe, la riziculture de bas-fond et la riziculture de mangrove. Le système pluvial est caractérisé par une faible productivité liée à l’utilisation faible des intrants, à la faiblesse des superficies, à l’absence d’équipements adaptés et d’un système de financement adéquat. Les rendements sont faibles (1 tonne à l’hectare) et sont soumis à la pluviométrie. Cependant, de nouvelles variétés de semences permettent des rendements de l’ordre de 3 à 4 tonnes à l’hectare pour ce type de riziculture. Il est aussi marqué par la présence massive des femmes, exploitant des superficies très faibles dans les bas fonds.

Le tableau suivant synthétise les performances des différents systèmes :

Systèmes Localisation Superficies Rendements Production

Riziculture Irriguée

Vallée du Fleuve Sénégal

69 000 ha dont seuls 35 à 40 000 ha exploitables (soit 34% des superficies cultivées)

Moyenne de 5 T/ha avec des pointes de 10 T/ha

Entre 200 et 250 000 T (65% de la production de paddy).

Bassin de l’Anambé le long du Fleuve Casamance

5 000 ha – Parcellaire moyen de 1,44 ha

Environ 3T/ ha Moins de 10 000 T

Riziculture Pluviale

Haute, Moyenne et Basse Casamance

Moins de 120 000 ha soit 61% des superficies du pays 1T/ ha avec

des pointes de 2 T dans certaines conditions.

Moins de 50 000 T 32% de la production nationale

Centre Est (Fatick, Kaolack,…) et Sénégal Oriental (Tamba, Kédougou,…)

10 000 ha soit 4% des superficies du pays

3% de la production nationale

Tableau 4: Caractéristiques des différents systèmes de production.

Le portefeuille variétal, mis au point par la recherche est constitué de variétés adaptées aux différents types de rizicultures. Parmi elles, on retrouve des variétés aromatiques (parfumées naturellement) ayant donc une valeur ajoutée et répondant aux préférences des consommateurs des grands centres urbains qui consomment le riz parfumé importé. Ces variétés sont aussi caractérisées par des durées de cycle adaptées aux différentes saisons (hivernage et contre saison) et présentent des rendements à l’usinage assez élevés (> à 65%). Le tableau qui suit présente les variétés : Types de riziculture Variétés Caractéristiques principales

Riziculture irriguée dans le Delta, la vallée du Fleuve et l’Anambé

Sahel 202, Sahel 201, Sahel 210, Sahel 209, Sahel 222, NERICA-S-44, NERICA S-19,

Cycle moyen (120j) plus productive

Sahel 108, Sahel 134, Sahel 159, Cycle court 90j Sahel 177, Sahel 328, Sahel 329 Variétés aromatiques de cycle court IR 15 29 (marginales) Cycle moyen - grain long non désiré

par les producteurs Riz pluvial dans les régions de Casamance, Fatick et Tambacounda

Variétés traditionnelles NERICA 1, NERICA 6, NERICA 5

Faible productivité Plus productives

Tableau 5: Caractéristiques des différentes variétés de semences. Sources: USU 2012.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 17

c. Les autres maillons de la filière

La Transformation : elle est faite à travers trois types de systèmes :

ü Les décortiqueuses villageoises : elles sont très nombreuses dans la région du fleuve et très insuffisantes au sud, elles transforment une grande partie de la production mais produisent un riz de qualité très faible.

ü Les mini rizeries : elles sont à mi- chemin entre les décortiqueuses traditionnelles et les rizeries professionnelles. Elles produisent un riz d’une qualité équivalente à celle des rizeries professionnelles.

ü Les rizeries professionnelles : elles sont en concurrence avec les décortiqueuses villageoises. Dans la vallée, on en recense trente (30) dont quinze (15) fonctionnelles. Elles ont en moyenne une capacité de transformation d’une tonne/heure. Elles transforment annuellement le tiers de la production de la vallée. Le coût de la transformation est jugé élevé (environ 16 F CFA/kg). Les riziers sont confrontés au vieillissement et aux difficultés de renouvellement du matériel.

Le transport : le secteur du transport au niveau de la filière est quasi inexistant. L’acheminement de la production est opéré par les producteurs eux-mêmes, individuellement ou collectivement. La commercialisation : La production de riz est destinée principalement au remboursement du crédit contracté au niveau des institutions financières pour l’approvisionnement en intrants et à la couverture des besoins en autoconsommation du ménage. Dans les zones de riziculture pluviale la faiblesse de la productivité ne permet pas encore des excédents commercialisables.

d. Typologie des producteurs et stratégies

On observe plusieurs catégories de producteurs selon le système de culture, l’étendue des superficies et les stratégies développées. Ces catégories peuvent être classées comme suit :

1. Les exploitations familiales qui produisent du riz dans les conditions irriguées et mécanisées au niveau de la vallée du fleuve et du bassin de l’Anambé sur des superficies aménagées de 1 à 3 ha. Cette catégorie domine la production tant du point de vue des superficies, que des quantités. Elles ont comme stratégie dominante l’atteinte de l’autosuffisance alimentaire et secondairement la commercialisation des excédents pour rembourser le crédit tout en minimisant l’endettement.

2. Les exploitations familiales qui produisent du riz en conditions pluviales (Casamance, Centre-Est et Sénégal oriental) qui sont nombreuses, mais exploitent de très faibles superficies avec une productivité faible. Elles visent presque exclusivement les besoins d’autoconsommation.

3. Les petits entrepreneurs agricoles qui exploitent de grandes superficies (en général plus de 10 ha) en culture irriguée, avec un équipement plus élevé et le recours à de la main d’œuvre. Ils mettent en avant une amélioration de la productivité et des

Agence Régionale de Développement de Kolda – Umbrella Support Unit 18

stratégies de mise en marché de la production. Les coûts prohibitifs des investissements (aménagement, matériels agricoles) et les nombreuses incertitudes que connaît la filière (forte concurrence du riz importé), constituent des contraintes à la modernisation de la production et au renforcement de sa compétitivité.

e. Atouts et contraintes de la riziculture au Sénégal

La culture du riz au Sénégal quelque soit le type de riziculture est confrontée à des contraintes majeures qui limitent sa productivité et ses performances, malgré l’existence d’atouts réels.

FORCES FAIBLESSES ü Importance des superficies

cultivables et densité du réseau hydrographique ;

ü Hauteurs d’eau de plus de 800 mm

au Sud ;

ü Importance des activités de recherche menées par des structures comme l’Institut Sénégalais de Recherches Agricoles (ISRA), AfricaRice, l’ITA, l’Institut National de Pédagogie (INP) qui ont permis l’introduction de variétés résistantes à la sécheresse, de variétés de riz irrigué à fort potentiel de rendement, de variétés de riz de plateau plus productives, etc ;

ü Bonne maitrise des itinéraires techniques, par les producteurs, ce qui explique les rendements élevés dans les zones de production.

Production. § Difficultés d’accès à la terre ; § Coût élevé des aménagements hydro-agricoles et

des équipements d’irrigation existants et leur vétusté ;

§ Vétusté du matériel agricole, les difficultés d’entretien

et de réparation du matériel agricole ; § Salinisation des terres surtout dans les zones de

riziculture pluviale ; § Accès difficile au crédit. Transformation : • Faiblesse de l’offre en rizeries industrielles. Celles qui

existent fonctionnent en sous capacité. • Secteur dominé par les décortiqueuses de type

traditionnel qui ne produisent pas un riz de grande qualité.

Commercialisation : • Faiblesse des infrastructures de collecte, de

transformation et stockage du riz usiné ; • Faible qualité du riz commercialisé ; • Absence de consolidateurs capables de regrouper des

quantités importantes, • Préférences des ménages pour le riz importé en

milieu urbain ; • Manque d’organisation de la commercialisation ; • Faiblesse de l’offre par rapport à la demande (environ

20% de la consommation est localement produite). Tableau 6:

Contraintes et goulots d'étranglements de la filière Riz.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 19

II.2. ANALYSE DU SYSTÈME DE PRODUCTION DANS LA REGION DE KOLDA A. Typologie des acteurs

a. Les Producteurs du Bassin de l’Anambé.

Dans le Bassin de l’Anambé, les producteurs sont constitués en plusieurs catégories : • les exploitations familiales et les

producteurs individuels autochtones : constituées de petits producteurs peu équipés et ayant comme stratégie dominante l’atteinte de l’autosuffisance alimentaire et la commercialisation des excédents pour rembourser le crédit ou assurer les urgences familiales. Les exploitants de cette catégorie ont des superficies de 1,35 ha pour les hommes et 0,27 ha en moyenne pour les femmes. La majeure partie des GIE femmes appartiennent à cette catégorie.

• Les Producteurs moyens : ce sont des GIE

de type familial, ils possèdent un équipement plus adapté et appliquant des méthodes intensives de production. Ils peuvent atteindre 20 ha et s’intéressent à la production marchande. Ces producteurs possèdent souvent des unités de transformation. Ce sont les principaux bénéficiaires des quinze décortiqueuses introduites par la SODAGRI.

• Les grands producteurs : ce sont des Daaras mourides, notabilités et entrepreneurs

locaux ou étrangers ayant des moyens importants et exploitant de grandes superficies (jusqu’à 100 ha). Ils sont dans une dynamique d’entreprenariat et maitrisent souvent différents segments de la production et de la transformation (rizeries ou décortiqueuses). Dans cette catégorie, on peut aussi noter des grands GIE autochtones (comme le GIE DIEME COUNDA doté d’une rizerie). Par ailleurs, les daaras sont des cas particuliers avec une forte main d’œuvre constituée de talibés contrairement aux autres qui font appel à des prestataires.

Les producteurs individuels et petits producteurs sont regroupés en Groupements d’intérêt Economique (GIE). Le Bassin est exploité par 256 GIE dont 161 GIE hommes, 38 GIE mixtes et 57 Groupements Féminins (Nd. K. TOURE, 2004). La majorité des GIE sont membres des Unions qui constituent la Fédération des Producteurs du Bassin de l’Anambé (FEPROBA). La FEPROBA créée en 2000, est composée de quatre (4) Unions, de six (6) secteurs et de 217 GIE. Chaque Union regroupe des GIE qui partagent la même maille hydraulique pilotée par une station de pompage. Chaque Union

L'Aménagement du bassin de l'Anambé a pris forme avec la création de la SODAGRI en 1974. La SODAGRI disposait d’une ferme de près de 100 ha où des essais de cultures du riz avaient débuté en 1978. Le premier périmètre en maîtrise totale d’eau, réalisé en milieu paysan, concernait 945 ha (dont 285 ha irrigables), sur une prévision de près de 1 325 ha. La SODAGRI dispose de près de 5 000 ha aménagés répartis sur plusieurs secteurs de 500 à 1 000 ha. La mobilisation de l’eau d’irrigation est assurée par deux barrages, Anambé et Niandouba, avec une capacité de stockage globale de plus de 150 millions de m3 d’eau.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 20

dispose d’un magasin de stockage. Les infrastructures hydro-agricoles sont cogérées par la SODAGRI et les unions des organisations paysannes. La FEPROBA a mis en place une Mutuelle d’Epargne et de Crédit (la MECA).

b. Les Producteurs en Système pluvial.

La culture du riz se pratique de manière encore traditionnelle à petite échelle, le long des vallées inondables, des bas de pente et des plateaux. Elle est en général l’activité des femmes (85 %).

Ce système pluvial est peu intensif et consomme peu d’intrants. Le travail est presque manuel (opérations de récolte et post récolte) sur de petites surfaces, sans matériel végétal amélioré. Les rendements sont faibles, la culture reste aléatoire et soumise à la pluviométrie.

Les producteurs de ce système peuvent être classés en trois catégories :

ü Producteurs des exploitations familiales relativement pauvres avec de petites superficies (de 0,15 à 0,5 ha) visant essentiellement l’autoconsommation. Ils sont généralement constitués de femmes aux ressources limitées avec des équipements rudimentaires.

ü Producteurs des exploitations familiales relativement équipés ayant des superficies de 0,75 à 1,5 ha. Ils ont des niveaux de rendement tournant autour de 1 tonne/ha. La majeure partie de la production est destinée à l’autoconsommation, le surplus étant vendu pour régler des besoins courants.

ACCES DES FEMMES A LA TERRE

Selon l’étude de la SODAGRI (Nd.F.Toure, 2004), le total des GIE de femmes est de 239 au niveau des 7 communautés rurales du bassin. Dans ces groupements, l’activité rizicole domine. Ainsi, 117 GIE de femmes travaillent dans les aménagements dont 25 se sont fédérés en Union et sont attributaires de parcelles. Selon la même étude, ces groupements concernent les unions des secteurs suivants :

• Union du secteur G (C.R de Kounkané et Saré Coly Sallé) = 12 Groupements féminins

• Union des secteurs ¾ (CR de Kounkané et Mampatim) = 5 Groupements féminins • Union des secteurs ½ (C.R de Mampatin) = 8 groupements féminins.

Les femmes ont les plus petites superficies (en moyenne 1,35 ha pour 4 à 5 femmes soit une dotation foncière de 0,27 ha par femme). Les femmes demeurent ainsi marginalisées dans l’accès au foncier. D’autre part, l’affectation se faisant annuellement en fonction des capacités financières des Groupements, les femmes ayant des capacités financières limitées subissent plus l’absence d’un système adapté de financement.

Les femmes pratiquent en majorité, la riziculture en hivernage, période où les charges de production sont plus faibles (absence de coûts hydrauliques qui varient entre 70 000 à 113 000F CFA/ha) mais, également la pression foncière est plus importante. Cette période hivernale correspond à la période des inondations des parcelles. Les femmes se voient ainsi limitées dans leurs opportunités de mise en valeur des terres.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 21

ü Producteurs des exploitations familiales équipées disposant de superficies de plus de deux (02) hectares sur le plateau et dans les bas fonds. La production est destinée à l’autoconsommation et à la vente. Cette catégorie de producteurs commence à apparaitre avec les variétés NERICA sur le plateau et la nappe où la disponibilité en terres est plus importante.

Les producteurs sont organisés en GIE, GPF et Fédérations pour capter les appuis des programmes et ONG ou pour solliciter un crédit. Les fédérations sont présentes dans les zones d’intervention du PAPIL, à Wassadou et Vélingara Pakane, deux zones de grandes potentialités rizicoles.

c. Les Fournisseurs et Prestataires de services

Le riz est une culture qui consomme beaucoup d’intrants spécifiques (semences et engrais) et exige beaucoup de services dans sa mise en culture et sa transformation. Plusieurs acteurs interviennent aussi dans le système pour assurer une bonne production en quantité et qualité.

• Les opérateurs semenciers : après la production par l’ISRA des pré-bases, les opérateurs semenciers assurent la production et la distribution des semences de base et des semences certifiées. Ils se positionnent dans les zones de grande production pour un écoulement rapide de leurs semences. La qualité de leur produit détermine la productivité et la compétitivité du riz local (l’utilisation de semences certifiées des variétés améliorées assure une augmentation de rendement de l’ordre de 25 à 35%). La structuration de la filière dans le département connait des difficultés dans l’organisation et la planification de la production.

• Les fournisseurs d’engrais et pesticides : ils assurent l’application des bonnes pratiques aux périodes indiquées.

• Les prestataires de service de travail du sol : un travail du sol soigné et au bon moment est un gage de réussite de la culture du riz surtout dans le domaine pluvial où les semis précoces dépendent de la fourniture de ce service.

B. Analyse des performances.

a. Le Bassin de l’Anambé.

La contribution de la production de l’Anambé à la production nationale reste faible malgré des disponibilités de presque 5 000 ha de terres aménagés. Le niveau de mise en valeur est ainsi jugé très faible, l’intensité culturale annuelle ne dépassant pas 47%. Le rendement moyen tourne autour de 3,5 tonnes/ha pour des possibilités de plus de 5 tonnes/ha malgré des pointes de 7 tonnes/ha.

Années 2001 2002 2003 2004 2005 2006 2007 2008 2009 Sup (ha) 1517 255 692 1104 2054 982 2501 1760 2942 Prod Paddy(T)

3186 637 2524 5155 9644 2290 9812 12360 19138

Rendt(T) 2,1 2,4 3,6 4,6 4,6 2,4 3,9 7,0 6,5 Tableau 7:

Evolution des Superficies et des Productions dans le Bassin de l'Anambé. Source SODAGRI.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 22

Le niveau des rendements à l’échelle des exploitations enquêtées dans l’étude est de 3 tonnes/ha. Comme facteurs explicatifs de ces faibles performances, la plupart des producteurs enquêtés avancent l’absence de systèmes de crédit pour l’accès aux intrants, la disponibilité en services de labour. Cette situation combinée au faible niveau de technicité observé (les dates d’applications et les quantités ne sont conformes aux recommandations) explique la faible productivité observée.

b. Le domaine pluvial. La progression dans le système pluvial est aussi en dents de scie. Les superficies emblavées restent très faibles par rapport au potentiel de la région (malgré une forte augmentation en 2010/2011). Les rendements sont irréguliers et le record noté en 2009/2010 de 3 tonnes /ha est loin de la réalité des producteurs enquêtés dans les différentes zones. Les rendements demeurent faibles variant entre 250 kg/ha à 3,5 tonnes/ha dans la zone de Kandia et Saré Adja avec les nouvelles variétés NERICA.

Années 2001 2002 2003 2004 2005 2006 2007 2008 2009 Prod (t) 10 167 1608 2 016 942 2 446 1 028 1 162 3 012 22 762 Sup (ha) 3864 1693 847 942 2 224 857 1 452 3 171 7 518 Rdt 2,6 0,9 1,2 1,0 1,1 1,2 0,8 0,95 3,0

Tableau 8: Superficies et Productions de Riz pluvial. Sources : SDDR Vélingara

La production dans ce domaine pluvial est fortement autoconsommée pour plus de 80% en moyenne (données enquêtes de terrain).

Paramètres Sup riz (ha) Production (t) Auto cons(%) Vendue(%) Moyenne 11,8 3000 55 35 Mini 1,35 0,8 53 10 Maxi 51,5 54 90 90

Tableau 9: Production et destination de la production. Sources : Enquêtes USU Mars 2012.

C. Intervention des Partenaires et Services d’Appui.

Le tableau suivant présente les acteurs institutionnels et d’appui aux activités de production.

INTERVENANTS DOMAINES PROJETS STRATEGIES Projet d’Appui à la Petite Irrigation Locale (PAPIL)

• Aménagement de vallées

• Appui à la Structuration et à la professionnalisation

• Création d’Infrastructures de transformation et de stockage

• Approche participative.

• Mise en œuvre d’actions inscrites au niveau des PLD

• Aménagements de deux vallées et bas fonds et Installation de décortiqueuses à Wassadou et Vélingara Pakane

• Mise en place des fédérations de producteurs : 2 fédérations à Wassadou et Vélingara Pakane

• Appui en semences et engrais des producteurs • Formation des producteurs en techniques de

production • Construction de magasins de stockage à

Agence Régionale de Développement de Kolda – Umbrella Support Unit 23

INTERVENANTS DOMAINES PROJETS STRATEGIES • Fourniture d’intrants

et de semences • Développement local

Wassadou • Appui à l’élaboration de plans d’investissement

locaux • Perspectives : • Aménagements de trois autres vallées à Diatel,

Bonconto et Sinthiang Koundara • Mise en place de 3 autres fédérations de

producteurs à Diatel, Bonconto et Sinthiang Koundara.

SODAGRI • Entretien et maintenance des aménagements

• Approvisionnement en intrants

• Transformation et Commercialisation

• Appui et formation

• Approche participative et responsabilisation des acteurs

• Réhabilitation des aménagements • Structuration des organisations de producteurs • Mise en relation des producteurs avec les

partenaires financiers et techniques intervenant dans la zone

• Appui à l’accès aux intrants et matériel agricole pour les façons culturales et les opérations post récolte.

• Formation des producteurs en techniques de production

• Appui à la mise en marché du riz

Projet FAO/ Renforcement de la sécurité alimentaire dans les Niayes et en Casamance

• Approvisionnement en intrants, Infrastructures de stockage, Renforcement de capacités techniques et organisationnelles

• Fournitures d’intrants sous forme de crédit revolving aux producteurs des vallées de Kounkané, de Saré Wonia et des du secteur G du bassin en 2011

• Installation de décortiqueuses à Kounkané et Saré Wonia

• Formation des producteurs. • Perspectives : • Appui en tracteur, décortiqueuses,

moissonneuse batteuse prévu en 2013. •

USAID/Projet Croissance Economique

• Amélioration de la productivité et de la production du riz pluvial

• Approche Chaine de Valeur

• Diffusion et production de semences de riz NERICA

• Renforcement de capacités des acteurs de la filière riz

• Appui à la diffusion des nouvelles variétés de riz de plateau

• Appui aux réseaux de producteurs de semences de riz NERICA

• Mise en place des bases de données des réseaux de production - Réhabilitation du laboratoire d’analyse des semences et appui pour la mise en place d’une unité de conditionnement.

ANCAR • Développement rural et agricole

• Intervention à la demande ;

• Partenariat et intermédiation

• Appui conseil à la production de céréales et de semences.

• Formation des producteurs • Mise en relation des producteurs avec les

fournisseurs • Appui à l’accès au crédit

SODEFITEX/ BAMTAARE

• Développement agricole et rural

• Démarche filière Prestataire de service ; Opérateurs

• Fourniture d’intrants et de semences • Structuration et professionnalisation des

producteurs • Positionnement actuel comme consolidateur et

Agence Régionale de Développement de Kolda – Umbrella Support Unit 24

INTERVENANTS DOMAINES PROJETS STRATEGIES opérateur semencier –

• Organisation des producteurs de semences de maïs - Alphabétisation, production de supports didactiques

SEDAB • Fourniture d’intrants • Production de

semences de riz • Consolidation du Maïs

• Approche marchande

• Production de semences de riz - Approvisionnement et distribution des intrants - Organisation des producteurs et Intermédiation financière - Renforcement des fonctions d’opérateur semencier, de consolidateur et de fournisseur d’intrants.

Autres Projets PROMER 2 – PROCAS – ANRAC - PROGEDE –- PDESOC – PEPAM - PAEFK

• Développement rural • Responsabilisation des acteurs, Développement local

• Promotion de l’entreprenariat rural - Aménagement de vallées - Gestion durable des ressources naturelles –

• Mise en place d’infrastructures (magasins de stockage) –

• Alphabétisation et formation - Valorisation des produits agricoles – micro crédit - construction de magasins de stockage - Bonne Gouvernance - Renforcement de Capacités

Autres Intervenants : CCF - – FODDE - WORL VISION –DIAARAMA – TOSTAN – CARITAS – ENDA

• Tous les secteurs du développement économique et social

• Désenclavement - Education, formation - Entreprenariat (crédit, équipement, formation)

• Mise en route de l’unité de transformation de Pata - Microfinance (lignes de crédit), alphabétisation, formation en techniques de transformation des céréales locales

• Formation des élus locaux Service Départemental du Développement Rural

• Développement agricole et suivi des activités agricoles dans le Département

• Appui en produits de traitements des cultures • Suivi des cultures • Contrôle et suivi des parcelles de multiplication

de semences

Collectivités locales Agence Régionale de Développement

• Développement local • Bonne gouvernance

• Promotion des filières agricoles porteuses Converge et synergie des interventions.

• Coordination du développement des communautés - Elaboration de Plan Local de Développement -Formation des élus - Promotion du développement économique local

• Recherche de partenaires techniques et financiers pour la relance des filières agricoles porteuses

ORGANISATIONS PAYSANNES PELLITAL – FGPF- CRCR - ASPRODEB - Entente MYF – AJAC

• Amélioration de la productivité des exploitations familiales

• Promotion des emplois ruraux

• Renforcement de la concertation locale

• Améliorer l’environnement de la production, développer les innovations en milieu rural

• Mise en place d’infrastructures socio économiques (magasins de stockage, périmètres agricoles, équipements de transformation, etc.)

• Amélioration de la productivité des exploitations familiales (activités agro-sylvo-pastorales, transformation, artisanat)

• Développement du microcrédit - Formation, alphabétisation

Tableau 10: Partenaires et Intervenants extérieurs.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 25

D. Le financement de la riziculture. Un certain nombre d’institutions de finances ont été recensés. Il s’agit de : ü Mutuelle d'Epargne et de Crédit des Artisans de Kolda (MEC/AK); ü Mutuelle d'Epargne et de Crédit des Femmes de Kolda (MFK/Kolda); ü Crédit Mutuel du Sénégal (CMS) ; ü Institution Mutualiste Communautaire d'Epargne et de Crédit (IMCEC); ü Crédit Populaire du Sénégal (CPS/ASACASE); ü Alliance de Crédit et d'Epargne pour la Production (ACEP); ü Caisse autonome de renforcement des Initiatives Economiques par la Micro

finance (CIEM); ü Union des Mutuelles d’Epargne et de Crédit de Sédhiou (UMEC); ü Mutuelle d’Epargne et de Crédit (MECUS) ; ü Caisse Nationale de Crédit Agricole (CNCAS).

Malgré le nombre important d’institutions de financement, les concours affectés à la riziculture sont assez limités, voire presque nul. Le financement couvre presque uniquement le crédit de campagne et dure au maximum 6 mois. Les IMF assujettis au respect de règles prudentielles édictées par la BCEAO sont ainsi limitées dans le financement des activités agricoles. Le financement est ainsi confrontées à un certain nombre de contraintes dont : ü Les Taux d’intérêt, relativement élevés ü Les modalités de remboursement aussi peu adaptées (saisonnalité des

spéculations) ü Les difficultés d’apprécier la pertinence des données agricoles techniques et

économiques des requêtes présentées ; ü Les difficultés à apprécier les risques et à obtenir des garanties auprès des

producteurs.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 26

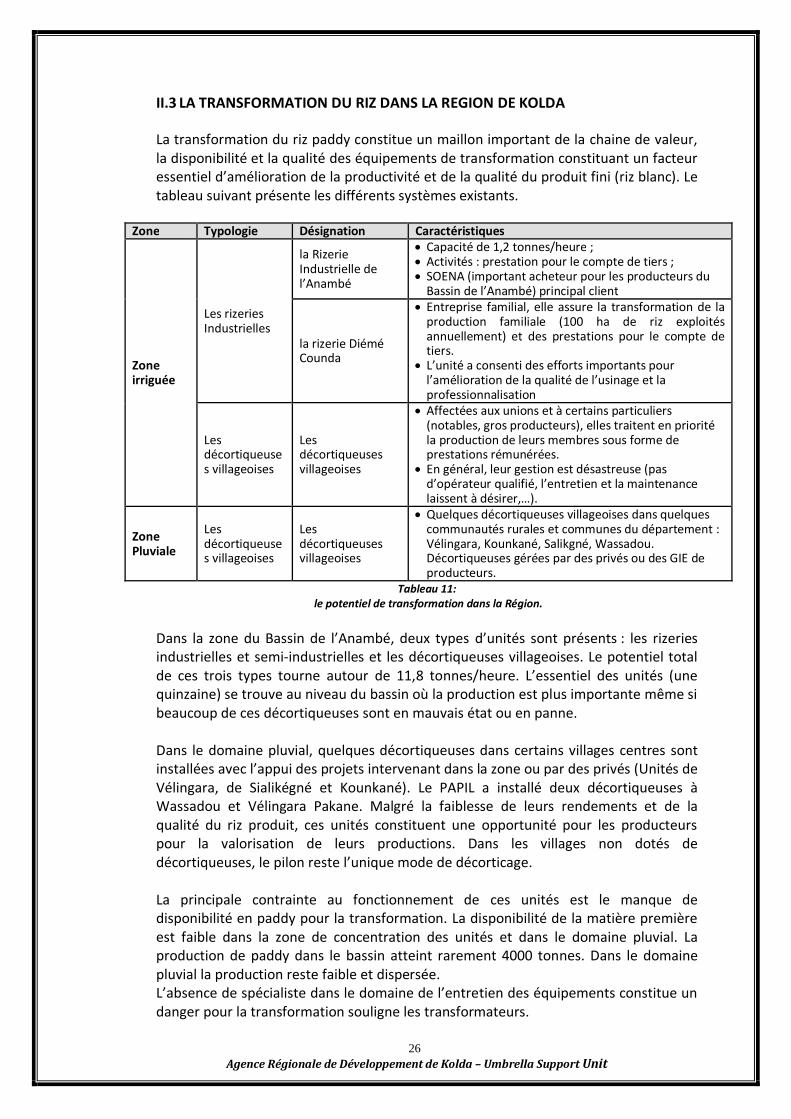

II.3 LA TRANSFORMATION DU RIZ DANS LA REGION DE KOLDA La transformation du riz paddy constitue un maillon important de la chaine de valeur, la disponibilité et la qualité des équipements de transformation constituant un facteur essentiel d’amélioration de la productivité et de la qualité du produit fini (riz blanc). Le tableau suivant présente les différents systèmes existants.

Zone Typologie Désignation Caractéristiques

Zone irriguée

Les rizeries Industrielles

la Rizerie Industrielle de l’Anambé

• Capacité de 1,2 tonnes/heure ; • Activités : prestation pour le compte de tiers ; • SOENA (important acheteur pour les producteurs du

Bassin de l’Anambé) principal client

la rizerie Diémé Counda

• Entreprise familial, elle assure la transformation de la production familiale (100 ha de riz exploités annuellement) et des prestations pour le compte de tiers.

• L’unité a consenti des efforts importants pour l’amélioration de la qualité de l’usinage et la professionnalisation

Les décortiqueuses villageoises

Les décortiqueuses villageoises

• Affectées aux unions et à certains particuliers (notables, gros producteurs), elles traitent en priorité la production de leurs membres sous forme de prestations rémunérées.

• En général, leur gestion est désastreuse (pas d’opérateur qualifié, l’entretien et la maintenance laissent à désirer,…).

Zone Pluviale

Les décortiqueuses villageoises

Les décortiqueuses villageoises

• Quelques décortiqueuses villageoises dans quelques communautés rurales et communes du département : Vélingara, Kounkané, Salikgné, Wassadou. Décortiqueuses gérées par des privés ou des GIE de producteurs.

Tableau 11: le potentiel de transformation dans la Région.

Dans la zone du Bassin de l’Anambé, deux types d’unités sont présents : les rizeries industrielles et semi-industrielles et les décortiqueuses villageoises. Le potentiel total de ces trois types tourne autour de 11,8 tonnes/heure. L’essentiel des unités (une quinzaine) se trouve au niveau du bassin où la production est plus importante même si beaucoup de ces décortiqueuses sont en mauvais état ou en panne. Dans le domaine pluvial, quelques décortiqueuses dans certains villages centres sont installées avec l’appui des projets intervenant dans la zone ou par des privés (Unités de Vélingara, de Sialikégné et Kounkané). Le PAPIL a installé deux décortiqueuses à Wassadou et Vélingara Pakane. Malgré la faiblesse de leurs rendements et de la qualité du riz produit, ces unités constituent une opportunité pour les producteurs pour la valorisation de leurs productions. Dans les villages non dotés de décortiqueuses, le pilon reste l’unique mode de décorticage. La principale contrainte au fonctionnement de ces unités est le manque de disponibilité en paddy pour la transformation. La disponibilité de la matière première est faible dans la zone de concentration des unités et dans le domaine pluvial. La production de paddy dans le bassin atteint rarement 4000 tonnes. Dans le domaine pluvial la production reste faible et dispersée. L’absence de spécialiste dans le domaine de l’entretien des équipements constitue un danger pour la transformation souligne les transformateurs.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 27

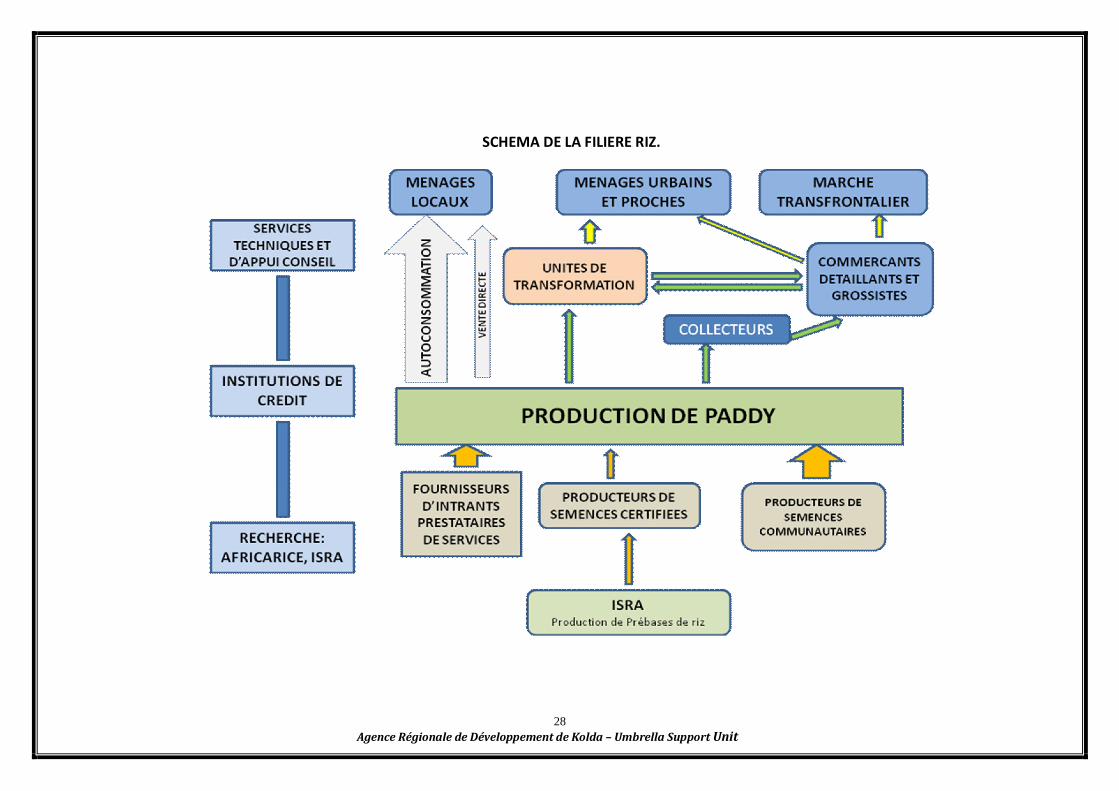

II.4 LA COMMERCIALISATION DU RIZ LOCAL

A. Les Acteurs de la Commercialisation.

On distingue plusieurs catégories d’acteurs en fonction des volumes et des niveaux de collecte.

- Les bana-banas qui viennent acheter le paddy au niveau des zones de production et quelquefois lors des marchés hebdomadaires (Diaobé). Ils le transforment sur place pour aller vendre le riz blanc sur le marché de Diaobé ou vers les grands centres comme Touba. Dans cette catégorie on note une frange très active constituée par les négociants guinéens qui s’approvisionnent en paddy pour le transformer en riz étuvé chez eux ;

- Les producteurs/transformateurs : ils possèdent leur propre unité de transformation et transforment leur paddy. Ils se positionnent ainsi sur le marché du riz blanc et fournissent des bana-banas. Certains disposent en même temps d’un magasin pour la vente du riz blanc, et se positionnent ainsi sur presque tous les segments de la filière ;

- Les collecteurs ou consolidateurs qui achètent les productions de certaines catégories de producteurs ayant des besoins de liquidités. Ils assurent une collecte primaire et constituent un élément important pour l’écoulement des petites quantités des petits producteurs ;

- Les étuveuses : elles achètent de petites quantités pour en faire du riz étuvé revendu à Diaobé ;

- La SOENA est une entreprise privée créée en 2008 pour faciliter la commercialisation du riz. Le paddy est acheté à 130F CFA le kg, la transformation réalisée à 20F CFA le kg (sacherie fournie par SOENA). Quant au riz blanc, il est vendu entre 270F CFA et 275F CFA le kg (prix maximum conseillé). Cette société fait partie des commerçants grossistes ;

- Les commerçants grossistes et détaillants qui s’approvisionnent en riz de diverses sources.

Dans la commercialisation du riz paddy ou riz décortiqué, on assiste à plusieurs scénarii de ventes :

- Certains producteurs vendent directement leur paddy à divers acquéreurs qui vont le transformer et le vendre (bana-banas, guinéens, SOENA) ; ce sont en général les petits producteurs qui écoulent de petites quantités ;

- Une catégorie de producteurs procède au décorticage du paddy et à la vente du riz blanc et des sous produits (Niéling et son). Ils sont détenteurs en même temps d’unités de transformation ou s’attachent les services d’un prestataire (rizier) ;

- Enfin, certains acteurs non producteurs achètent du paddy qu’ils transforment pour vendre le riz blanc et les sous produits ; ce sont les bana-banas.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 28

SCHEMA DE LA FILIERE RIZ.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 29

B. Les Marchés d’écoulement

Plusieurs marchés existent dans la région pour la commercialisation :

§ Le marché de Diaobé, marché d’envergure sous régionale, il assure l’approvisionnement des différents acheteurs (commerçants, bana-banas, guinéens) en riz blanc.

§ Les marchés de proximité à coté des zones de production (Anambé, Soutouré, Kounkané, etc…). Ces points de collecte primaires autour des rizeries du bassin permettent un regroupement de la production.

§ Autres marchés plus importants (Vélingara, Kolda, Saré Yoba).

C. Evolution des prix

Le prix du paddy et du riz décortiqué subit d’importantes variations et dépend beaucoup de la zone de production et de la période. On note plusieurs périodes déterminantes dans la fixation du prix :

Ø Pendant la récolte, les prix sont assez bas, autour de 110F CFA le kg du paddy,

Ø Après la récolte et en période ralentie les prix augmentent pour atteindre parfois 150F CFA.

Le prix du riz décortiqué varie aussi en fonction de ces périodes entre 270F CFA et 325F CFA.

Désignation Paddy Riz Blanc Pointe Ralentie Pointe Ralentie

Moyenne 90 130 270 360 Maximum 95 150 275 395 Minimum 75 125 150 180 CV (%) 43 33 51 52

Tableau 12: Evolution des prix du riz paddy et du riz blanc.

Source : Enquêtes CSA, NOVEMBRE 2010

Agence Régionale de Développement de Kolda – Umbrella Support Unit 30

II.5. ANALYSE DES FLUX MONETAIRES

Les enquêtes ont permis d’établir les comptes d’exploitation des acteurs dans la production.

SYSTÈME PLUVIAL BASSIN DE L'ANAMBE PRODUCTEUR MOYEN PRODUCTEUR MOYEN GRAND EXPLOITANT Désignation Qté Unitaire TOTAL Qté Unitaire TOTAL Qté Unitaire TOTAL Labour (ha) 1 3 147 3 147 1 17 000 17 000 1 27 000 27 000 Offset (ha) 1 0 0 1 17 000 17 000 1 20 250 20 250 NPK (Kg) 50 185 9 250 178 185 32 930 200 317,3 63 460 Urée (Kg) 50 130 6 500 200 130 26 000 200 250 50 000 Semence (Kg) 80 100 8 000 120 100 12 000 120 350 42 000 Produit Phyto (Kg) 1 0 0 1 20 728 20 728 1 29 100 29 100 Main d'œuvre (ha) 1 0 0 1 42 500 42 500 1 42 500 42 500 Récolte et battage (ha) 1 6 000 6 000 1 41 700 41 700 1 40 000 40 000 Vannage (Sacs) 63 0 0 63 400 25 200 63 400 25 200 Sacherie (Sacs) 63 125 0 63 150 9 450 63 150 9 450 Transport récolte (Sacs) 63 0 0 63 250 15 750 63 250 15 750 CHARGES 40 772 260 258 364 710 Rendement (kg/ha) 1 1035 1 3000 1 5000 COUT/KG 39,3 86,7526667 72,942 PRODUIT BRUT (F CFA) 129 375 375000 625000 MARGE BRUTE (F CFA)/ha 86 603 114 742 260 290 MARGE (F CFA)/KG 85,6 22,9484 52,058

Tableau 13: Comptes d'exploitation des différents acteurs.

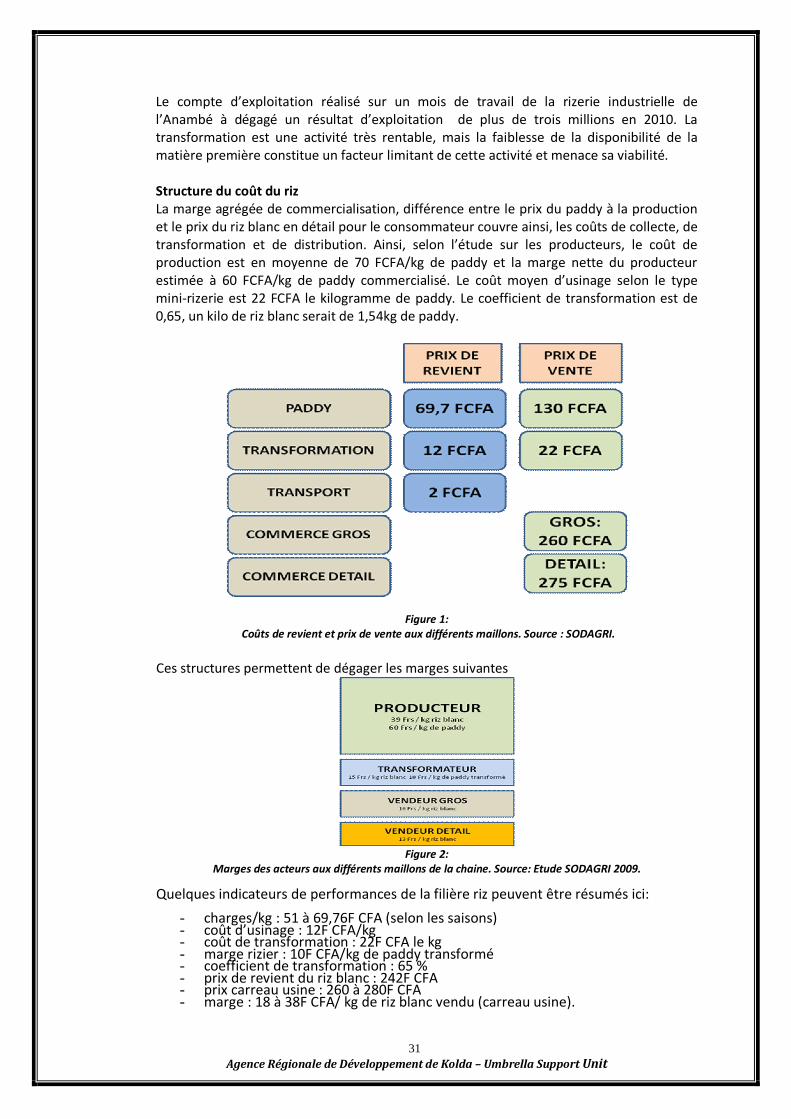

Sources : Enquêtes USU Mars 2012. Le dernier compte d’exploitation est assez illustratif. Il montre les performances d’un Grand Producteur dans la zone aménagée ayant une stratégie de production marchande. Le producteur de riz paddy dégage une marge brute de 260 000F CFA, soit 52F CFA/kg avec un coût de production de 73F CFA/kg de paddy (en culture pluviale et donc sans coûts hydrauliques). De plus, la transformation directe de son paddy à 22F CFA/kg lui permettrait de gagner 100 000 Francs de plus. Ceci justifie l’option de certains grands producteurs de se doter de décortiqueuses. Ces coûts et marges sont fortement liés au niveau de rendement obtenu par le producteur. Une efficacité technique optimale (rendement jusqu’à 6 tonnes/ha) améliore de manière significative la marge brute qui passe de 260 000F CFA à 385 000F CFA/ha, tout en gardant le même coût de production du paddy. Ainsi la productivité reste un facteur important de la compétitivité du riz local. Malheureusement la productivité reste faible dans le bassin avec en moyenne des rendements de 3 tonnes/ha. Coût de transformation et tarifs de transformation Le coût de transformation évalué dans la zone est de 12F CFA/kg de paddy transformé alors que le tarif de la prestation appliqué est de 22F CFA/kg. Dans certaines zones le prix de la prestation est de 25F CFA. Ce tarif est très loin de celui pratiqué au Nord dans la vallée du Fleuve Sénégal (12F CFA). La faiblesse de la production justifie ce tarif élevé, mais joue négativement sur la compétitivité du riz local en plus du coût de production élevé du paddy dans la zone aménagée. Marge du transformateur

Agence Régionale de Développement de Kolda – Umbrella Support Unit 31

Le compte d’exploitation réalisé sur un mois de travail de la rizerie industrielle de l’Anambé à dégagé un résultat d’exploitation de plus de trois millions en 2010. La transformation est une activité très rentable, mais la faiblesse de la disponibilité de la matière première constitue un facteur limitant de cette activité et menace sa viabilité. Structure du coût du riz La marge agrégée de commercialisation, différence entre le prix du paddy à la production et le prix du riz blanc en détail pour le consommateur couvre ainsi, les coûts de collecte, de transformation et de distribution. Ainsi, selon l’étude sur les producteurs, le coût de production est en moyenne de 70 FCFA/kg de paddy et la marge nette du producteur estimée à 60 FCFA/kg de paddy commercialisé. Le coût moyen d’usinage selon le type mini-rizerie est 22 FCFA le kilogramme de paddy. Le coefficient de transformation est de 0,65, un kilo de riz blanc serait de 1,54kg de paddy.

Figure 1: Coûts de revient et prix de vente aux différents maillons. Source : SODAGRI.

Ces structures permettent de dégager les marges suivantes

Figure 2:

Marges des acteurs aux différents maillons de la chaine. Source: Etude SODAGRI 2009. Quelques indicateurs de performances de la filière riz peuvent être résumés ici:

- charges/kg : 51 à 69,76F CFA (selon les saisons) - coût d’usinage : 12F CFA/kg - coût de transformation : 22F CFA le kg - marge rizier : 10F CFA/kg de paddy transformé - coefficient de transformation : 65 % - prix de revient du riz blanc : 242F CFA - prix carreau usine : 260 à 280F CFA - marge : 18 à 38F CFA/ kg de riz blanc vendu (carreau usine).

Agence Régionale de Développement de Kolda – Umbrella Support Unit 32

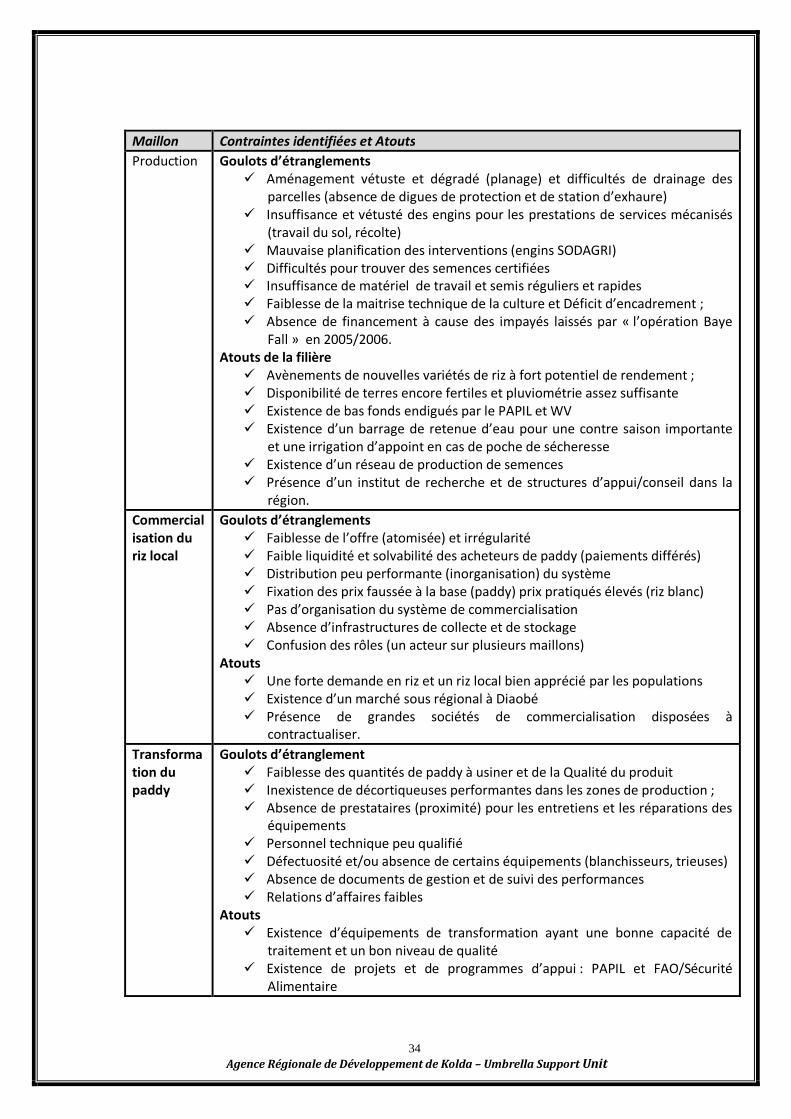

II.6 GOULOTS D’ETRANGLEMENT DE LA FILIERE RIZ

a. Les contraintes au niveau de la production Au niveau de la culture proprement dite les carences portent sur :

• Une mauvaise planification des campagnes et des retards importants dans la mise en place des cultures, une faiblesse des taux de mise en valeur des aménagements et des rendements. Cette mauvaise planification est imputable aux OP, mais aussi à la société d’encadrement (la SODAGRI). En effet, les OP de la zone sont dans une léthargie généralisée, donc peu impliquées dans le processus de production.

• L’accessibilité aux intrants agricoles de qualité, qui reste une condition pour une production intensive de riz de qualité. Elle est confrontée aux difficultés pour un approvisionnement régulier du marché local et aux difficultés pour les organisations paysannes d’y accéder (financement et cherté des intrants). Ce problème se pose aussi au niveau du système pluvial avec beaucoup plus d’acuité du fait de l’enclavement des zones de production et de la faiblesse des moyens financiers des producteurs.

• Le niveau de maîtrise des techniques de culture intensive (semences

améliorées, irrigation, fertilisation, etc…) reste faible, ce qui impacte négativement sur le niveau de productivité et sur la problématique plus globale de la compétitivité du riz local.

b. Au niveau de la transformation La faiblesse des quantités de paddy (compte tenu de la faiblesse de la production) pouvant être usinées constitue le premier facteur limitant à l’activité de transformation. Dans les zones hors bassin l’absence de décortiqueuses villageoises constitue une contrainte majeure pour la transformation. L’environnement des prestations de service mécaniques, surtout électromécaniques est très peu favorable. En effet, l’offre est limitée au niveau local et le recours aux mécaniciens de Kaolack, Tambacounda ou Dakar est nécessaire pour effectuer des réparations et entretiens. Dans ce contexte, on assiste à des pannes répétées, souvent de longue durée, qui entraîne des arrêts fréquents dans l’exploitation. Le défaut d’entretien et de maintenance des équipements (blanchisseurs, trieuses) constitue également une contrainte à l’amélioration de la qualité du produit. L’utilisation de semences non certifiées, une fertilisation minérale insuffisante et non équilibrée, une récolte tardive, limitent les performances dans la production d’un riz blanc de qualité. Actuellement, les transformateurs ne possèdent aucun moyen de contrôle de la qualité du paddy.

Agence Régionale de Développement de Kolda – Umbrella Support Unit 33

c. Les contraintes de la commercialisation

Le riz local a énormément de problèmes pour s’implanter de manière durable compte tenu de difficultés récurrentes qui font qu’il est largement dominé par celui importé. En effet, on constate à coté de la faiblesse des quantités de riz mises sur le marché, une atomicité et une irrégularité de l’offre. Les contraintes de la commercialisation portent essentiellement sur : Les acteurs de la filière ne sont pas organisés :

• Un manque de concertation des acteurs de la filière ; • Un système de distribution peu performant, ce qui limite l’accès des

populations au riz local qu’elles préfèrent pourtant dans leur grande majorité au riz importé.