Etude de l’inflation et recherche de solutions par l ... de l’inflation et... · par contre...

60

Un Peuple - Un But - Une Foi --------- MINISTERE DE L’ECONOMIE ET DES FINANCES --------- CENTRE D’ETUDES DE POLITIQUES POUR LE DEVELOPPEMENT- CEPOD Etude de l’inflation et recherche de solutions par l’analyse des filières NOTE DE PROBLEMATIQUE Document d’étude de politiques

Transcript of Etude de l’inflation et recherche de solutions par l ... de l’inflation et... · par contre...

Un Peuple - Un But - Une Foi

---------

MINISTERE DE L’ECONOMIE

ET DES FINANCES

---------

CENTRE D’ETUDES DE POLITIQUES

POUR LE DEVELOPPEMENT- CEPOD

Etude de l’inflation et recherche de solutions par l’analyse des

filières

NOTE DE PROBLEMATIQUE

Document d’étude de politiques

SOMMAIRE

Introduction ................................................................................................................................................... 3

I. ANALYSE DE LA FILIERE RIZICOLE AU SENEGAL ....................................................................... 9

II. ANALYSE DE LA FILIERE PAIN AU SENEGAL ............................................................................. 22

III. ANALYSE DE LA COMPETITIVITE DE LA FILIERE AVICOLE SEMI-

INSDUSTRIELLE DE LA ZONE DES NIAYES ...................................................................................... 35

IV. LA FILIERE VIANDE BOVINE DU SENEGAL - ETUDE DU CIRCUIT LE LONG DE

LA FILIERE, DE TAMBACOUNDA JUSQU'A DAKAR ....................................................................... 47

Introduction Dans le contexte actuel, l’approche filière apparaît très opportune comme une méthode d’aide

à la décision. Avec la méthode des effets, elle permet aux responsables nationaux d’avoir des

outils analytiques, synthétiques, des cadres de pilotage, de suivi et d’ajustement; elle permet

la mise en place d’un système d’information pertinent et efficace, fondé sur une information

macro/méso/micro, très lisible, pouvant être enrichie et actualisée dans le cadre du

fonctionnement courant de la filière.

Les opérateurs de la filière, elle peut également constituer un outil de dialogue, de

formalisation de politique contractuelle et donc de négociations. Ce « privilège » doit être

développé et élargi le maximum possible. Cependant, l’approche filière est jugée peu crédible

au regard des critères habituels de notoriété et elle est parfois marginalisée. Par exemple, elle

est un peu considérée en France où elle évoque un passé avec l’utilisation de mathématiques

en économie qui se borne le plus souvent à l’algèbre linéaire des matrices de comptabilité

nationale. Pour tirer les apports de l’approche filière par rapport aux enjeux actuels et par

rapport à d’autres méthodes, il faudrait la consolider et l’enrichir à partir des nombreuses

réflexions et expériences acquises dans le passé.

Définition

La filière est un concept d’analyse, une représentation du système économique. Elle regroupe

un ensemble d’agents qui concourent à la production, à la transformation, à la distribution et à

la consommation d’un produit ou un type de produit. Elle retrace ainsi, la succession des

opérations en amont et en aval du produit en passant par plusieurs stades de transferts dans le

temps et dans l’espace et aboutit au produit fini chez le consommateur. Au sens économique,

la filière prend en compte à la fois les enjeux techniques, comptables, spatiaux et

organisationnels de différentes fonctions et relations.

La méthode de l’approche filière est une analyse technico-économique des circuits

commerciaux qui réserve une place importante aux données de terrain permettant, ainsi,

d’éclairer les zones d’ombres sur le circuit du produit. Cette démarche est en quelque sorte un

diagnostic (ou recherche-action) qui semble particulièrement être très appropriée pour

proposer des actions destinées à favoriser l’augmentation des productions. C’est une approche

filière qui rejette la dichotomie entre « offre » et « demande » et qui se fait essentiellement en

trois (3) étapes :

- la construction d’une question de recherche

- la maîtrise d’une méthode d’investigation du terrain

- la description progressive de l’architecture de la filière

Nous présentons ici une méthode « standard » qui doit être déclinée en fonction de la

question de recherche posée. Par exemple, si on s’intéresse à l’amélioration des conditions de

transport d’une marchandise, on privilégiera l’approche comptable et l’approche spatiale. Si

par contre l’étude recherche les normes ou les réglementations relatives au commerce d’un

produit, on insiste sur l’analyse des aspects organisationnels de la filière. Dans tous les cas,

des outils complémentaires peuvent être mobilisés (matrice d’analyse des politiques, approche

géographique, approche sociologique, etc.)

Comme le montre le tableau suivant, la méthode « standard » proposée s’articule en 4

phases : la délimitation de la filière, la typologie d’acteurs, l’analyse comptable et l’analyse

organisationnelle.

Tableau : Méthode d’Analyse des Filières

Phases objectifs Méthodes de collecte de

l’information

1. Délimitation

de la filière

♦ Identification des acteurs et des fonctions

♦ Estimation des prix et des quantités

♦ Construction du graphique de la filière

♦ Construction d’une carte des flux

♦ Bibliographie

♦ Enquêtes préliminaires

(entretiens ouverts)

2. Typologie

des acteurs

♦ Analyse des stratégies ♦ Enquêtes systématiques

auprès d’un échantillon

d’acteurs

3. Analyse comptable ♦ Analyse des revenus et des marges ; répartition de

la valeur ajoutée et de l’accumulation de capital

♦Relevés des prix sur le

marché

♦ Etude des comptabilités

d’acteurs

4. Analyse de

l’organisation

♦ Compréhension des relations entre acteurs et des

règles qui régissent ces relations

♦ Histoires de vies

♦ Entretiens ouverts auprès

des personnes ressources

I / La délimitation de la filière

Plusieurs étapes sont retenues dans cette partie :

1- la définition de la filière

2- le schéma théorique de la délimitation de la filière qui consiste à définir avec

précision le ou les produits obtenus, à délimiter la hauteur de la filière (fonctions

commerciales, techniques : production, distribution, consommation), sa largeur (ses

différents sous-systèmes), son épaisseur (comportement des opérateurs).

3- les enquêtes préliminaires à l’aide de questionnaires concrets pour cerner le

comportement des acteurs et déduire l’hypothèse sur leurs principales stratégies.

4- le repérage des différentes fonctions de la production à la consommation :

fonction de collecte, de transport, de stockage, de transformation, de

commercialisation, et de distribution du produit fini. La connaissance des techniques,

des contraintes et des performances de ses fonctions permet de mieux comprendre

l’environnement et les stratégies à mettre en œuvre.

5- les prix et les quantités dont le traitement des données à chaque étape de la filière

permettent de relativiser la production et la commercialisation.

6- la construction du graphique de la filière et de la carte des flux qui permet de

visualiser la chaîne d’intermédiaire entre la production et la consommation. Ce

graphique met également en évidence les différentes liaisons entre ces intermédiaires.

La carte des flux permet de voir les lieux de transaction, en gros comme en détail, les

structures de stockage, de transformation et les voies de communication.

II / Typologie des acteurs

Les différents agents ou acteurs d’une filière ont leurs propres objectifs. Il arrive des cas où la

réalisation des objectifs des uns entrave la réalisation des objectifs des autres. La typologie

des acteurs permet d’identifier les nœuds de blocage, les relations de pouvoirs et les freins au

bon fonctionnement du marché. Connaître la stratégie des acteurs, c’est connaître leurs

finalités pour pouvoir anticiper sur les tendances, repérer les centres de commandes et les

modes de régulation.

- Construire une typologie

Exemple de typologie d’acteurs

Cet exemple est tiré de la filière lait au Maroc.

Tableau : Typologie des colporteurs (marchants ambulants) laitiers à Casablanca

type Rayon (km) Zone, quartiers de vente Quantité (litres/jour) Prix d’achat (dh/l) Prix de vente (dh/l)

Colporteurs T1 5 3 et 4 100 2.80/3.30 3.00/3.75

Colporteurs T2 20 1, 2, 3 et 4 1 000 2.80/3.50 3.50/4.00

Itinérants 35 3 et 4 1 000 2.50 3.00/3.50

Spéculateurs 50 1, 3 et 4 1 500 3.50/3.80 4.00/5.00

Transformateurs 5/15 3 et 4 120 2.80/3.00 3.20/4.00

créneaux 10 1, 3 et 4 100à 2 000 3.00/3.50 4.50/5.00

Source : LETEUIL(1999)

Les colporteurs T1 (30 %) sont en grande partie des éleveurs ou des membres de familles

d’éleveurs. Ils drainent le lait invendu de leur village pour le revendre par petites quantités (10

à 20 litres) à leur fidèle clientèle des quartiers populaires. Ils opèrent sur des quantités de lait

de l’ordre de 100 litres et se déplace en mobylettes.

Les colporteurs T2 représentent 15% et opèrent de la même manière et ils jouent le même rôle

que les colporteurs T1. Seulement, ils ont une clientèle plus diversifiée (dont les industriels en

période de haute lactation) et ils utilisent des trucks ou des voitures comme moyens de

transport.

Les itinérants (5%) pratiquent des prix assez bas et sont très actifs.

Les spéculateurs (20%) recherchent les productions éloignées et négligées qu’ils achètent à

des prix élevés. Ils sont très mobiles, très bien informés et écoulent sans difficulté leur

marchandise. Ils sont souvent munis de lactodensimètres.

Les transformateurs représentent 25%.

Les créneaux font 5% et sont le dernier type de colporteur. Ils ont une clientèle spéciale qui

recherche le luxe ou la qualité. Ils offrent ainsi la garantie d’un lait à haute teneur en matière

grasse et avec une hygiène au dessus de la moyenne.

Enquêtes préliminaires

On doit découper la zone d’étude de telle sorte qu’elle soit très représentative de la réalité et

de la diversité (niveau de vie, densité, accès à la formation, …). Ce découpage doit également

souligner les différents circuits et les phénomènes particuliers. Pour réaliser ces enquêtes, on

effectue un échantillonnage.

Echantillonnage

L’échantillonnage nécessite une bonne connaissance du milieu et un travail d’investigation.

On identifie les acteurs qui seront enquêtés et qui sont les plus représentatifs.

III / Analyse comptable

Elle comprend l’étude des prix, des coûts, des comptes des agents et des comptes de la filière.

1- l’étude du suivi par niveau des prix de la filière permet de retenir:

• les prix au producteur (marchés de collecte) ;

• les prix en gros ou demi-gros (ou prix payés par les commerçants) ;

• les prix au consommateur (marchés de détail).

Parfois, il est nécessaire de tenir compte de la saisonnalité des prix en les relevant de manière

périodique (par semaine, par mois, par ans) sur un échantillon de marchés représentatifs.

2- les comptes des agents (coûts, marges et excédents) sont obtenus à l’aide d’enquêtes

auprès d’un échantillon d’acteurs représentatifs et même chercher à avoir accès aux

livres de comptes des acteurs.

Les coûts ou charges directes (CD) comprennent les consommations intermédiaires (CI), les

salaires et charges sociales (S) et les impôts et taxes (I).

CD = CI + S + I

L’assurance (A) et les frais financiers (FF) constituent les coûts indirects qui ne sont pas

considérés pour les filières dites informelles, où les agents commerciaux ne peuvent pas tenir

une comptabilité détaillée.

Les marges et excédents :

- la marge est définie comme le la différence entre le prix de vente et celui d’achat :

Marge Brute = Prix de Vente - Prix d’Achat

- l’excédent (ou profit) permet de voir si une activité est rémunératrice ou non.

Excédent brut = Marge brute – Coûts Directs

La rentabilité des acteurs permet de voir les niveaux de rentabilité des différentes activités

de la filière liées aux savoir-faire, aux techniques utilisées, aux pouvoirs de marché, aux

niveaux des prix….

3- les comptes de la filière

Ils permettent d’étudier la formation des prix, des coûts et des marges aux différents niveaux

de la filière. On a par exemple les coûts de production, de transformation, de transports, de

commercialisation etc.

L’établissement de ces comptes permet en définitif de :

• suggérer des voies de diminution du prix final au consommateur ;

• évaluer la distribution des revenus dans la filière

• évaluer l’importance de la valeur ajoutée nationale de la filière.

IV / L’organisation de la filière

L’étude de l’organisation consiste à analyser la nature des relations entre individu et les règles

qui régissent ces relations au sein de la filière. C’est des structures institutionnelles ou de

règles économiques. On parle d’organisation pour désigner les acteurs du jeu (par exemple :

famille, réseaux, entreprises, associations, etc.) et d’institutions pour désigner les règles du jeu

(contrats, réglementations, conventions, relation de pouvoir)

Exemple d’une typologie d’organisations et d’institutions susceptibles d’être étudiées dans les

filières vivrières en Afrique :

Organisations : acteurs du jeu

1. Les types d’entreprises : taille, technologie, stratégies et modalités d’exercice du pouvoir

2. Les associations et regroupements : objectif, statut juridique et budget

3. Les formes d’intégration verticales et horizontales : filière intégrées, consortiums, trusts

4. Les réseaux d’acteurs : à base ethnique, linguistique ou religieuse

I. ANALYSE DE LA FILIERE RIZICOLE AU SENEGAL

A- La délimitation de la filière rizicole

1- Définition

La filière est un concept d’analyse et de représentation du système économique. Elle regroupe

un ensemble d’agents qui concourent à la production, à la transformation, à la distribution et à

la consommation d’un produit ou un type de produit. Ces agents assurent chacun, des

fonctions individuelles ou collectives et entretiennent des relations entre eux et avec

l’extérieur du système. Au sens économique, la filière prend en compte à la fois les enjeux

techniques, comptables, spatiaux et organisationnels de ces fonctions et de ces relations.

L’analyse filière rizicole permet ainsi de repérer des relations de linéarité, de complémentarité

et de cheminement entre différents stades de production, de commercialisation et de

transformation du riz au Sénégal.

2- Schéma théorique de la délimitation de la filière rizicole

2-1 Définition et caractéristiques propres à la filière rizicole

Le riz est une graminée, de grande taille, qui croît plus facilement sous les climats tropicaux.

Au Sénégal, l’essentielle de la production locale (le riz paddy) est assurée par le Bassin du

Fleuve Sénégal (régions de St-Louis, Matam et Tambacounda), les régions de Kolda et de

Ziguinchor. Près de 30 % de cette production sont consacrés l’autoconsommation et elle

couvre à peine les 20 à 30 % des besoins nationaux.

Institutions : règles du jeu

1. Les structures des marchés

2. Les contrats oraux ou écrits, pérennes ou éphémères :

3. les Relations de pouvoir

4. Les réglementations publiques : réglementation fiscale, douanière ou sanitaire

5. Les conventions de qualité

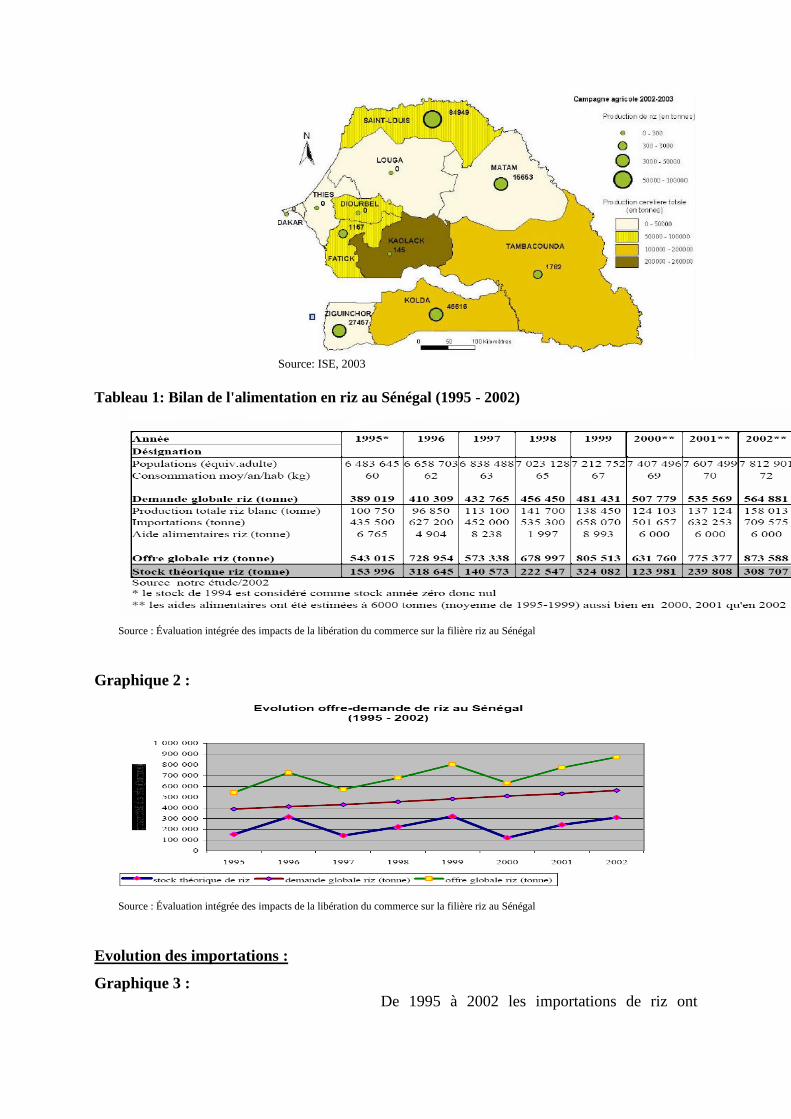

C’est ainsi que, de 1995 à 2002, les importations de riz ont augmenté de près de 63 % en

passant de 435 500 tonnes à 709 575 tonnes soit en valeur de 59 à 110 milliards de F CFA.

Les parts de marché se situent respectivement pour le riz local entre 7 et 13 % et de 87 à 93 %

pour le riz importé. Le Sénégal est ainsi devenu l’un des plus gros importateurs de brisures de

riz en Afrique de l’Ouest, après le Nigeria.

2-2 Principales caractéristiques de la filière:

Sa périssabilité: le riz est le principale produduit de la filière, mais, on a aussi les sous-

produits, tels que le son et les brisures. C’est une denrée périssable. Mais si les conditions

(endroit sec et à l’abri des insectes) sont réunies, la durée de périssabilité peut être assez

longue, au moins un an.

Sa durée de production: selon le climat et le cycle des variétés, on peut avoir une à 4

récoltes par an. Au Sénégal, le riz est cultivé en période de décrue dans la vallée et en

l’hivernage ailleurs.

Son statut dans l’alimentation : la consommation du riz représente 34 % du volume de la

consommation céréalière nationale. En milieu urbain, elle compte pour 54 % des céréales

consommées et 24 % en milieu rural (ISRA/IFPRI, 1993). Le riz est ainsi une céréale

stratégique dans la sécurité alimentaire du Sénégal et, par plaisir ou par nécessité, les paysans

consomment de plus en plus du riz.

Ses substituts dans la consommation : dans une vision nutritionnelle ou culinaire, le riz peut

être substitué par plusieurs céréales telles le mil, le maïs ou le sorgho. Mais les habitudes

alimentaires du sénégalais moyen réduisent ces possibilités de substitution. Pour preuve, une

campagne de consommer local récemment proposée est restées sans suite. Le riz peut être

aussi moins cher et plus commode pendant les périodes de rareté des autres céréales (juillet-

août).

N.B: Le riz blanc est une des céréales les plus pauvres en protéines (certaines variétés

améliorées en fournissent cependant jusqu'à 14 g par 100 g).

2-3 Limites de la filière rizicole

Sa hauteur : nous allons prendre en compte la production et la commercialisation du riz sans

oublier les capacités de stockage. (Statistiques après enquêtes)

Sa largeur : nous considérerons ici les producteurs locaux (artisanaux et industriels) et les

importateurs.

3- Présentation de la filière

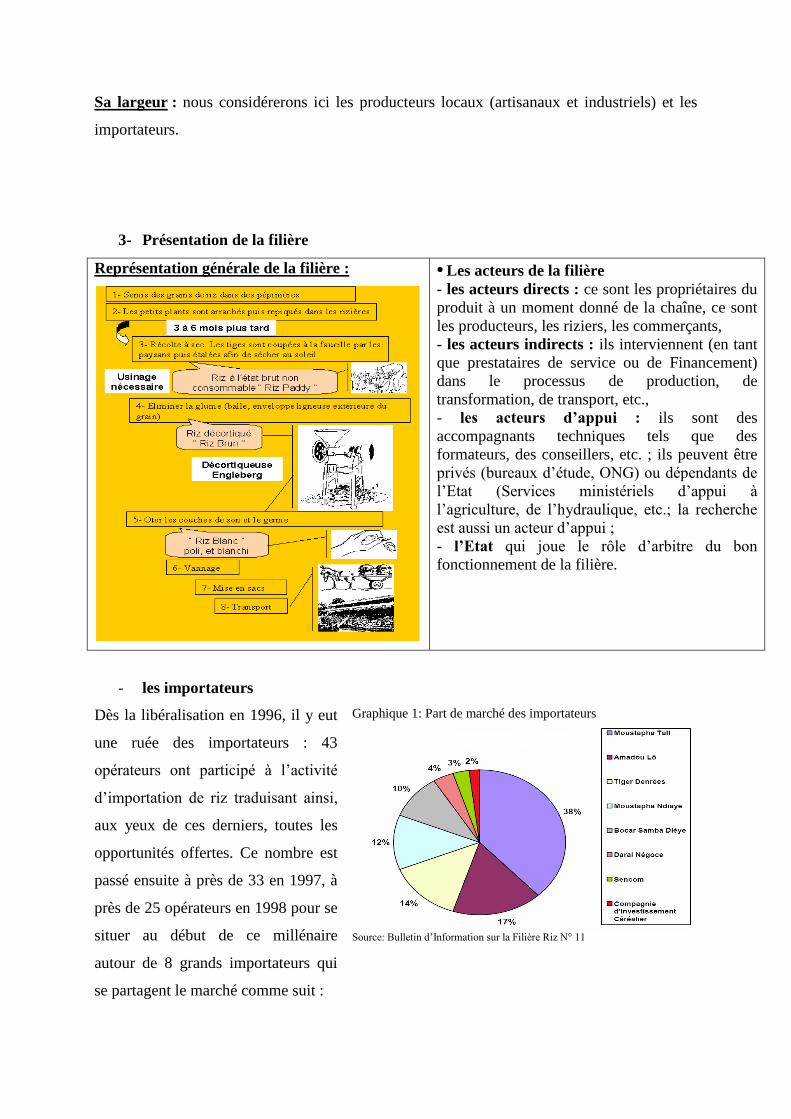

Représentation générale de la filière :

• Les acteurs de la filière

- les acteurs directs : ce sont les propriétaires du

produit à un moment donné de la chaîne, ce sont

les producteurs, les riziers, les commerçants,

- les acteurs indirects : ils interviennent (en tant

que prestataires de service ou de Financement)

dans le processus de production, de

transformation, de transport, etc.,

- les acteurs d’appui : ils sont des

accompagnants techniques tels que des

formateurs, des conseillers, etc. ; ils peuvent être

privés (bureaux d’étude, ONG) ou dépendants de

l’Etat (Services ministériels d’appui à

l’agriculture, de l’hydraulique, etc.; la recherche

est aussi un acteur d’appui ;

- l’Etat qui joue le rôle d’arbitre du bon

fonctionnement de la filière.

- les importateurs

Dès la libéralisation en 1996, il y eut

une ruée des importateurs : 43

opérateurs ont participé à l’activité

d’importation de riz traduisant ainsi,

aux yeux de ces derniers, toutes les

opportunités offertes. Ce nombre est

passé ensuite à près de 33 en 1997, à

près de 25 opérateurs en 1998 pour se

situer au début de ce millénaire

autour de 8 grands importateurs qui

se partagent le marché comme suit :

Graphique 1: Part de marché des importateurs

Source: Bulletin d’Information sur la Filière Riz N° 11

• Le circuit des opérations

- les opérations techniques : la production, le décorticage, le transport, le stockage, les

échanges commerciaux, la transformation pour l’alimentation ou l’industrie.

- les opérateurs commerciales : producteurs, fournisseurs d’intrants et de crédit, collecteurs,

commerçants grossistes, transporteurs, détaillants, industriels, restaurateurs, cuisinières, etc.

• Les performances

Figure 1 et 2 : Le riz dans la production céréalière

Source: ISE, 2003

Les figure une et deux mettent en

évidence l’évolution de la

production céréalière sénégalaise

par zone après les campagnes

agricole de 2001-2002 et 2002-

2003. La production de riz est en

baisse dans plusieurs localités :

Saint-Louis, Tambacounda,

Ziguinchor et Kaolack.

La zone éco géographique

de Casamance au Sud du

Sénégal occupe 61 % de

l'ensemble des terres

destinées à la riziculture.

Sa contribution à la

production nationale n'est

cependant que 29 %

(ISRA, 1996).

Figure 2

Source: ISE, 2003

Tableau 1: Bilan de l'alimentation en riz au Sénégal (1995 - 2002)

Source : Évaluation intégrée des impacts de la libération du commerce sur la filière riz au Sénégal

Graphique 2 :

Source : Évaluation intégrée des impacts de la libération du commerce sur la filière riz au Sénégal

Evolution des importations :

Graphique 3 :

De 1995 à 2002 les importations de riz ont

Importations de riz (tonnes)

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

Importation, riz (en tonnes; source:DPS)

Source: Bulletin d’Information sur la Filière Riz N° 11

augmenté de près de 63 % passant de 435 500

tonnes à 709 575 tonnes soit en valeur de 59 à

110 milliards de F CFA. Les parts de marché se

situent respectivement pour le riz local entre 7 et

13 % et de 87 à 93 % pour le riz importé. Les

produits agricoles représentent 20% des

exportations sénégalaises, tandis que les

importations alimentaires absorbent plus de 29%

du total de nos avoirs extérieurs.

Les importations de riz sont constituées à

95 % de riz brisé en provenance d'Asie.

Elles proviennent pour 92% de l’Asie et

8% de l’Amérique du Sud. On a le

Vietnam, la Thaïlande et l’Inde qui sont

les grands fournisseurs du Sénégal. En

termes de prix, le riz indien est le moins

cher à l’importation. Il serait également de

qualité moindre en raison de ses

nombreuses impuretés.

Graphique 4 :

Importations de riz (millions de FCFA courant)

0

20000

40000

60000

80000

100000

120000

140000

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

Importation, riz (en million de FCFA courant; source:DPS)

Source: Bulletin d’Information sur la Filière Riz N° 11

• Les impacts des politiques

et programmes

gouvernementales

Dans le but d’atteindre, à

l’horizon 2010, l’autosuffisance

en riz avec une production de 500

000 tonnes de riz blanc, le

Gouvernement du Sénégal adopte

un programme prévisionnel riz

(2005/2006).

Graphique 5 : Pourcentage des prélèvement sur les produits

céréaliers

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

Riz Blé Autres céréales Total céréales

% en 1995 % en 1996 % en 1997 Source : Direction Générale des Douanes. Ministère de l’Économie et des Finances

Ainsi, pour un objectif de mise en culture de 75 000 ha de riz irrigué et une production de 300

000 tonnes, plusieurs mesures fiscales sont prises :

- suppression de la TVA sur les intrants ;

- subvention de 50% sur ces mêmes intrants ;

- subvention de 50-30% sur les tracteurs et équipements,

- subvention de 30-20% sur les pièces de rechange.

Par ailleurs, la filière riz absorbe à elle seule 11% des subventions sur les engrais composés,

87% de celles sur les pesticides et la quasi totalité de celles sur l’urée.

On a beaucoup d’attentes en matière de fourniture et d’installation de matériels d’irrigation et

d’électricité (motopompes, électropompes et transformateurs) mais aussi en équipement de

matériels agricoles, de récolte et post-récolte etc.

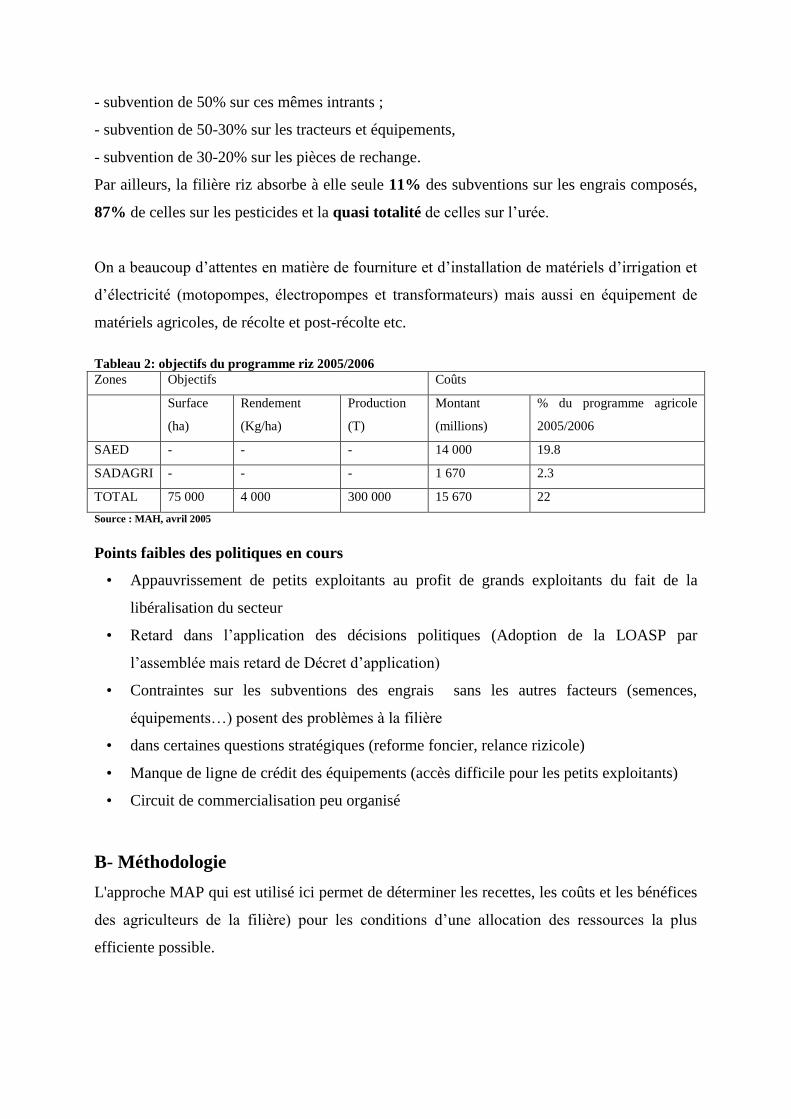

Tableau 2: objectifs du programme riz 2005/2006

Zones Objectifs Coûts

Surface

(ha)

Rendement

(Kg/ha)

Production

(T)

Montant

(millions)

% du programme agricole

2005/2006

SAED - - - 14 000 19.8

SADAGRI - - - 1 670 2.3

TOTAL 75 000 4 000 300 000 15 670 22

Source : MAH, avril 2005

Points faibles des politiques en cours

• Appauvrissement de petits exploitants au profit de grands exploitants du fait de la

libéralisation du secteur

• Retard dans l’application des décisions politiques (Adoption de la LOASP par

l’assemblée mais retard de Décret d’application)

• Contraintes sur les subventions des engrais sans les autres facteurs (semences,

équipements…) posent des problèmes à la filière

• dans certaines questions stratégiques (reforme foncier, relance rizicole)

• Manque de ligne de crédit des équipements (accès difficile pour les petits exploitants)

• Circuit de commercialisation peu organisé

B- Méthodologie

L'approche MAP qui est utilisé ici permet de déterminer les recettes, les coûts et les bénéfices

des agriculteurs de la filière) pour les conditions d’une allocation des ressources la plus

efficiente possible.

Le but principal de l'analyse MAP est de mesurer l'impact des politiques du Gouvernement

sur la rentabilité privée des systèmes agricoles et sur l'efficacité de l'utilisation des ressources.

La prise en compte de l’environnement dans l’analyse MAP considère les externalités de la

filière ; deux types d’effets sur l’environnement doivent être pris en compte : les effets

externes et les effets d’usage.

Les principales étapes que nous avons retenues sont les suivantes:

· L'identification des filières et sous filières

· La collecte de données

· L'élaboration des budgets aux prix du marché

· La distinction entre les intrants échangeables et les facteurs intérieurs

· La réévaluation des budgets aux prix de référence

Les indicateurs utilisés dans l’analyse MAP sont :

· Rentabilité financière = recettes- coûts aux prix de marché

· Ratio coût bénéfice financier = rapport coût (facteurs intérieur) sur recettes – coût intrants

échangeables aux prix de marché

· Rentabilité économique = recettes- coûts aux prix de référence

· Coût en Ressources Intérieures = rapport coût (facteurs intérieur) sur recettes – coût intrants

échangeables aux prix de référence

· Ratio coût bénéfice économique = rapport coûts totaux sur recettes aux prix de référence

· Coefficient protection nominal = rapport recettes aux prix de marché sur recettes aux prix

de référence.

C- L’Analyse comptable et financière de la filière rizicole

• Les rendements

-Rendement mondial moyen : environ 3,90 tonnes/ha.

-Rendement national maximal: environ 9, 50 tonnes/ha en système irrigué intensif (Australie).

-Rendement national minimal: environ 0,75 tonnes/ha en système pluvial traditionnel (RD.

Congo).

- Au Sénégal, des estimations situent le potentiel en terres irrigables autour de seulement

400 000 ha.

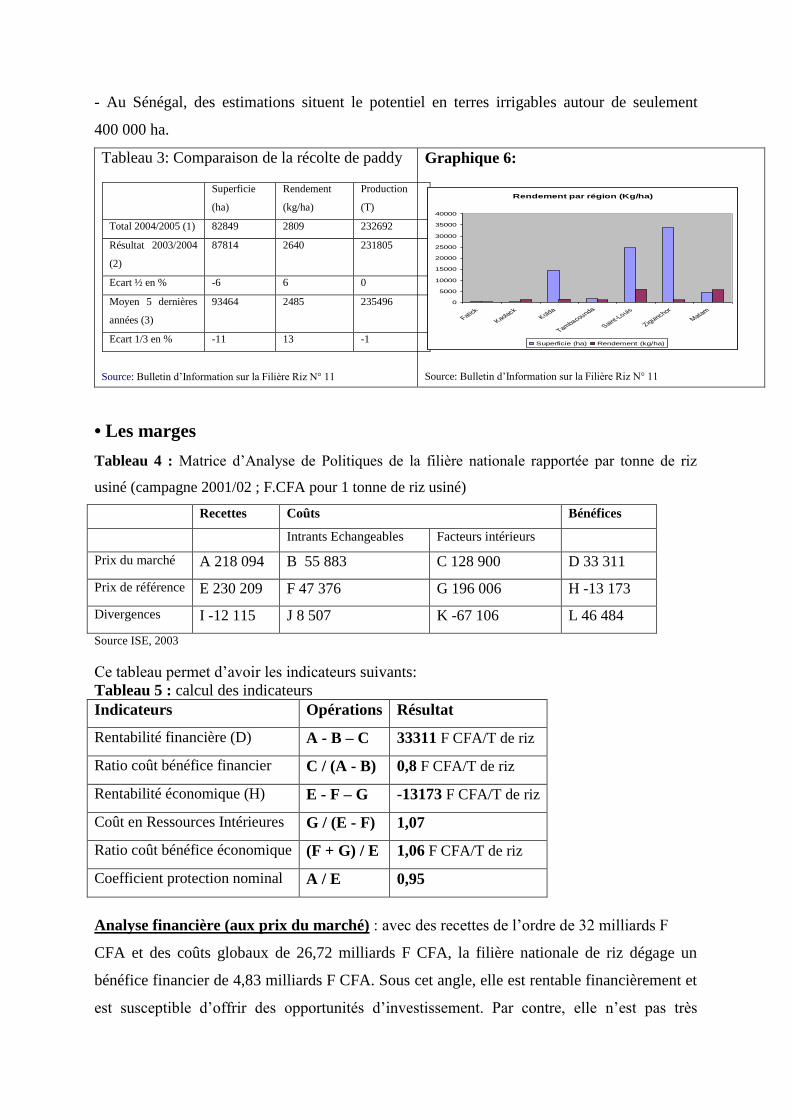

Tableau 3: Comparaison de la récolte de paddy

Superficie

(ha)

Rendement

(kg/ha)

Production

(T)

Total 2004/2005 (1) 82849 2809 232692

Résultat 2003/2004

(2)

87814 2640 231805

Ecart ½ en % -6 6 0

Moyen 5 dernières

années (3)

93464 2485 235496

Ecart 1/3 en % -11 13 -1

Source: Bulletin d’Information sur la Filière Riz N° 11

Graphique 6:

Rendement par région (Kg/ha)

0

5000

10000

15000

20000

25000

30000

35000

40000

Fatick

KaolackKolda

Tambacounda

Saint-Louis

Ziguinchor

Matam

Superficie (ha) Rendement (kg/ha)

Source: Bulletin d’Information sur la Filière Riz N° 11

• Les marges

Tableau 4 : Matrice d’Analyse de Politiques de la filière nationale rapportée par tonne de riz

usiné (campagne 2001/02 ; F.CFA pour 1 tonne de riz usiné)

Recettes Coûts Bénéfices

Intrants Echangeables Facteurs intérieurs

Prix du marché A 218 094 B 55 883 C 128 900 D 33 311

Prix de référence E 230 209 F 47 376 G 196 006 H -13 173

Divergences I -12 115 J 8 507 K -67 106 L 46 484

Source ISE, 2003

Ce tableau permet d’avoir les indicateurs suivants:

Tableau 5 : calcul des indicateurs

Indicateurs Opérations Résultat

Rentabilité financière (D) A - B – C 33311 F CFA/T de riz

Ratio coût bénéfice financier C / (A - B) 0,8 F CFA/T de riz

Rentabilité économique (H) E - F – G -13173 F CFA/T de riz

Coût en Ressources Intérieures G / (E - F) 1,07

Ratio coût bénéfice économique (F + G) / E 1,06 F CFA/T de riz

Coefficient protection nominal A / E 0,95

Analyse financière (aux prix du marché) : avec des recettes de l’ordre de 32 milliards F

CFA et des coûts globaux de 26,72 milliards F CFA, la filière nationale de riz dégage un

bénéfice financier de 4,83 milliards F CFA. Sous cet angle, elle est rentable financièrement et

est susceptible d’offrir des opportunités d’investissement. Par contre, elle n’est pas très

protégée avec un Coefficient Protection Nominal (CPN) de 0,9 et ne présente pas non plus

une rentabilité économique (perte sociale de l’ordre 13 173 F CFA par tonne de riz).

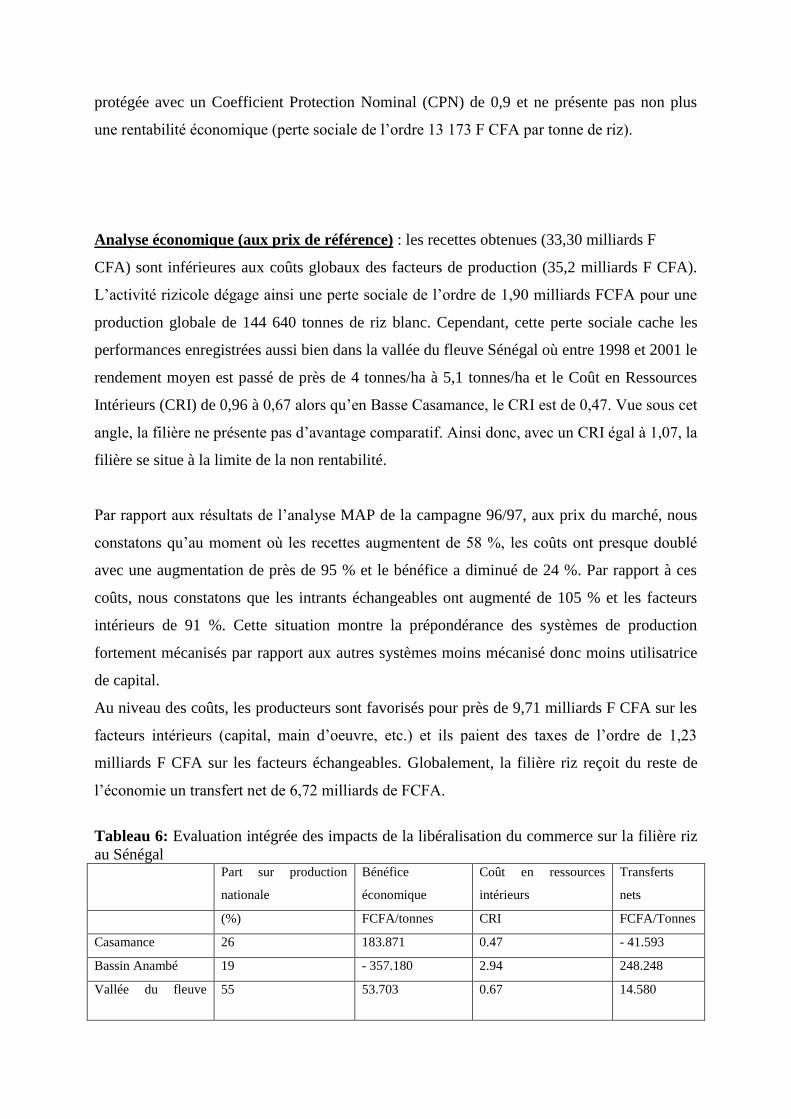

Analyse économique (aux prix de référence) : les recettes obtenues (33,30 milliards F

CFA) sont inférieures aux coûts globaux des facteurs de production (35,2 milliards F CFA).

L’activité rizicole dégage ainsi une perte sociale de l’ordre de 1,90 milliards FCFA pour une

production globale de 144 640 tonnes de riz blanc. Cependant, cette perte sociale cache les

performances enregistrées aussi bien dans la vallée du fleuve Sénégal où entre 1998 et 2001 le

rendement moyen est passé de près de 4 tonnes/ha à 5,1 tonnes/ha et le Coût en Ressources

Intérieurs (CRI) de 0,96 à 0,67 alors qu’en Basse Casamance, le CRI est de 0,47. Vue sous cet

angle, la filière ne présente pas d’avantage comparatif. Ainsi donc, avec un CRI égal à 1,07, la

filière se situe à la limite de la non rentabilité.

Par rapport aux résultats de l’analyse MAP de la campagne 96/97, aux prix du marché, nous

constatons qu’au moment où les recettes augmentent de 58 %, les coûts ont presque doublé

avec une augmentation de près de 95 % et le bénéfice a diminué de 24 %. Par rapport à ces

coûts, nous constatons que les intrants échangeables ont augmenté de 105 % et les facteurs

intérieurs de 91 %. Cette situation montre la prépondérance des systèmes de production

fortement mécanisés par rapport aux autres systèmes moins mécanisé donc moins utilisatrice

de capital.

Au niveau des coûts, les producteurs sont favorisés pour près de 9,71 milliards F CFA sur les

facteurs intérieurs (capital, main d’oeuvre, etc.) et ils paient des taxes de l’ordre de 1,23

milliards F CFA sur les facteurs échangeables. Globalement, la filière riz reçoit du reste de

l’économie un transfert net de 6,72 milliards de FCFA.

Tableau 6: Evaluation intégrée des impacts de la libéralisation du commerce sur la filière riz

au Sénégal Part sur production

nationale

Bénéfice

économique

Coût en ressources

intérieurs

Transferts

nets

(%) FCFA/tonnes CRI FCFA/Tonnes

Casamance 26 183.871 0.47 - 41.593

Bassin Anambé 19 - 357.180 2.94 248.248

Vallée du fleuve 55 53.703

0.67 14.580

Sénégal

Niveau national 100 - 13.173 1.07 46.484

Source ISE, 2003

Tableau 7: Estimation des marges commerciales à chaque niveau du marché du riz local Composantes du prix FCFA/kg paddy FCFA/kg riz blanc En % du prix de détail

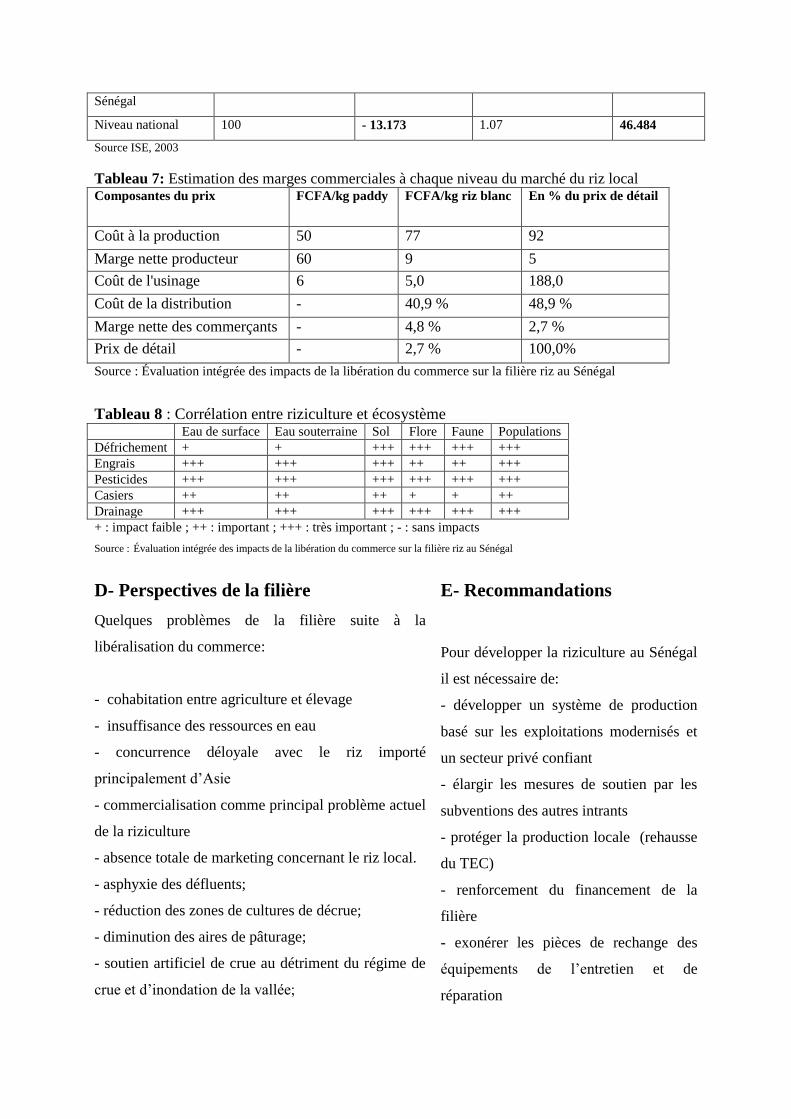

Coût à la production 50 77 92

Marge nette producteur 60 9 5

Coût de l'usinage 6 5,0 188,0

Coût de la distribution - 40,9 % 48,9 %

Marge nette des commerçants - 4,8 % 2,7 %

Prix de détail - 2,7 % 100,0%

Source : Évaluation intégrée des impacts de la libération du commerce sur la filière riz au Sénégal

Tableau 8 : Corrélation entre riziculture et écosystème Eau de surface Eau souterraine Sol Flore Faune Populations

Défrichement + + +++ +++ +++ +++

Engrais +++ +++ +++ ++ ++ +++

Pesticides +++ +++ +++ +++ +++ +++

Casiers ++ ++ ++ + + ++

Drainage +++ +++ +++ +++ +++ +++

+ : impact faible ; ++ : important ; +++ : très important ; - : sans impacts

Source : Évaluation intégrée des impacts de la libération du commerce sur la filière riz au Sénégal

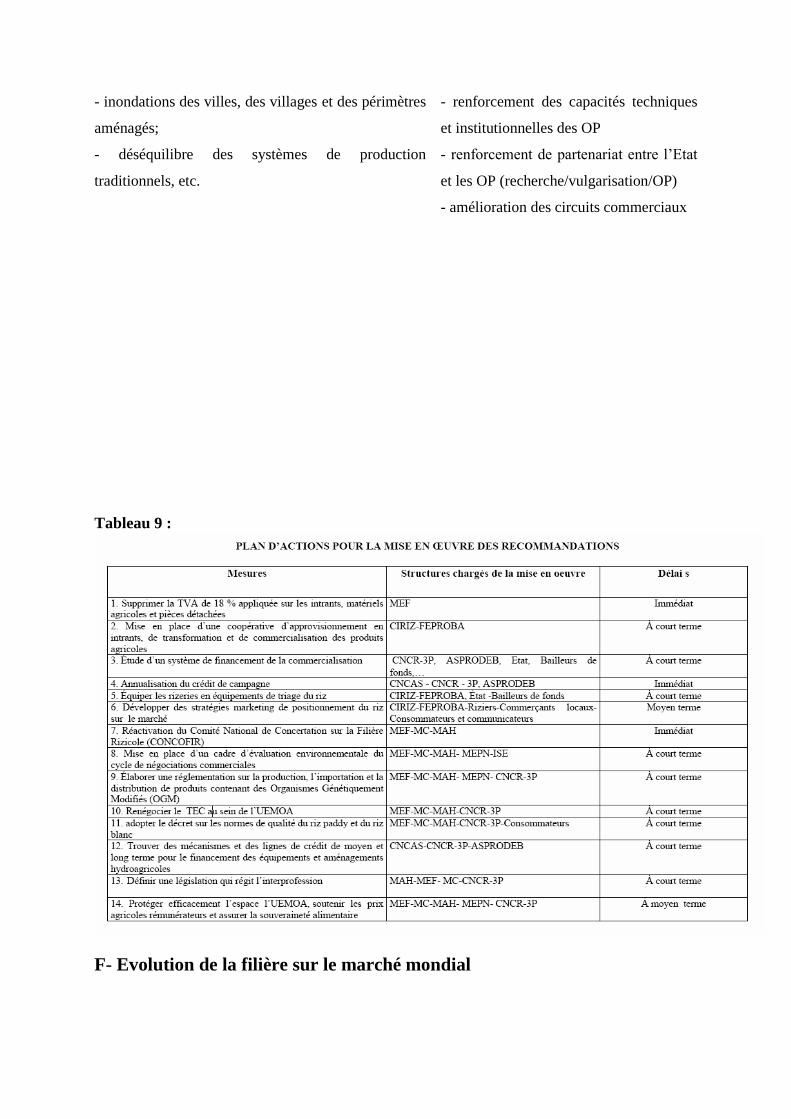

D- Perspectives de la filière

Quelques problèmes de la filière suite à la

libéralisation du commerce:

- cohabitation entre agriculture et élevage

- insuffisance des ressources en eau

- concurrence déloyale avec le riz importé

principalement d’Asie

- commercialisation comme principal problème actuel

de la riziculture

- absence totale de marketing concernant le riz local.

- asphyxie des défluents;

- réduction des zones de cultures de décrue;

- diminution des aires de pâturage;

- soutien artificiel de crue au détriment du régime de

crue et d’inondation de la vallée;

E- Recommandations

Pour développer la riziculture au Sénégal

il est nécessaire de:

- développer un système de production

basé sur les exploitations modernisés et

un secteur privé confiant

- élargir les mesures de soutien par les

subventions des autres intrants

- protéger la production locale (rehausse

du TEC)

- renforcement du financement de la

filière

- exonérer les pièces de rechange des

équipements de l’entretien et de

réparation

- inondations des villes, des villages et des périmètres

aménagés;

- déséquilibre des systèmes de production

traditionnels, etc.

- renforcement des capacités techniques

et institutionnelles des OP

- renforcement de partenariat entre l’Etat

et les OP (recherche/vulgarisation/OP)

- amélioration des circuits commerciaux

Tableau 9 :

F- Evolution de la filière sur le marché mondial

Comme le blé, le riz constitue une base de l’alimentation de plus de la moitié de la population

mondiale. Il apporte 20% des apports énergétiques de l’alimentation humaine contre 19%

environ pour le blé).

Principaux producteurs

Les dix principaux producteurs mondiaux de riz restent les mêmes au cours de la dernière

décennie, et les rangs qu’ils occupent évoluent peu (la Chine, l’Inde, l’Indonésie et le

Bangladesh sont respectivement les premier, second, troisième et quatrième producteurs). La

production de la Chine, a une tendance stagnante sur la période étudiée. Le Bangladesh a le

plus augmenté sa production sur la période étudiée (51%), suivi de près par le Vietnam dont

la production a augmenté de 44% au cours de la dernière décennie.

Principaux exportateurs

Le marché des exportations de riz est concentré, puisque les 5 premiers exportateurs réalisent

autour de 70% des exportations totales. La Thaïlande a conservé sa position de premier

exportateur mondial de riz au cours de la période étudiée. Le Vietnam est devenu le second

exportateur mondial, devant les Etats-Unis qui sont passés du troisième au quatrième rang des

exportateurs mondiaux et l’Inde. Le Pakistan se maintient parmi les principaux exportateurs

de riz en doublant son volume d’exportation. L’Inde et de la Chine ont des positions à

l’exportation très fluctuantes. Ces positions évoluent selon les années et en fonction de leurs

besoins de consommation interne.

Graphique 7 : le marché mondial du riz, 1995-2004, en millions de tonnes

Source : FAOSTAT, calculs des auteurs

Les soutiens à l’exportation des Etats-Unis, de

l’Union européenne et de la Thaïlande

L’Union européenne soutien ses exportations de riz

via des subventions à l’exportation. Entre 1995 et

2004 les dépenses pour le riz représentent 1% des

dépenses totales de restitutions. Les Etats-Unis et la

Thaïlande utilisent des garanties de crédit. Le riz

reçoit 2% des dépenses américaines de crédits à

l’exportation (moyenne 1999-2004).

Graphique 8 : Evolution du prix mensuel du riz en

US$/t de 1995 à 2004

Source : CNUCED- Moyenne mensuelle, prix du riz, Thaïlande, blanchi, 5% de brisures, FAB Banbkok

II. ANALYSE DE LA FILIERE PAIN AU SENEGAL

A- La délimitation de la filière

1- définition

Le pain est le résultat de transformations physiques, de réaction chimiques et d’activités

biologiques très complexes qui se produisent au sein d’un mélange de farine (blé ou autres

céréales), d’eau et de sel, fermenté au choix à l’aide de levure de panification ou de levain.

Son origine se perd dans la nuit des temps et au fil des siècles, il s’est amélioré pour devenir

plus fin, plus léger, plus digeste et au meilleur goût. C’est un produit de grande

consommation, mais, également de grande valeur symbolique. Sur le plan socioculturel, on

fait référence au pain pour symboliser le travail (effort) et l’amitié. Sur le plan nutritionnel, le

pain serait le seul produit pratiquement parfait pour l’alimentation humaine au point qu’un

être humain pourrait en vivre uniquement. Selon les nutritionnistes, 100 grammes de pains

apportent 55 grammes de glucides, 0.7grammes de lipides, 7.5 grammes de protides, des sels

minéraux sous forme de phosphate, de magnésium et de potassium ainsi que des vitamines B.

2- schéma théorique de la délimitation de la filière

2-1 Définition et caractéristiques propres à la filière pain

La filière pain représente l’enchaînement des étapes de la production du blé à la

consommation du pain en passant par la transformation, le transport et la commercialisation.

Les agriculteurs cultivent le blé, les meuniers assurent la transformation en farine, les

boulangers fabriquent le pain et les commerçants assurent la distribution au niveau des

kiosques. On a deux types de blés qui sont généralement utilisés : le blé tendre (transformé en

farine), et le blé dur qui donne des semoules et qui sert à la fabrication des pâtes alimentaires

et des couscous. Pour tout blé, le germe (3%) contient des lipides, des protéines, des

vitamines et des sels minéraux. L’enveloppe (13 à 15%) est constituée du péricarpe (4%), du

tégument séminal (2%) et de l’assise protéique (7à 9%). L’albumen contient des grains

d’amidon (70 à 75,5%) enchâssés dans un réseau de protéines (8 à 13%).

2-2 Principales caractéristiques

Sa périssabilité: le pain est une denrée alimentaire périssable. Au-delà d’une journée, il est

utilisé comme aliment de bétail ou de volaille.

Sa durée de production: la livraison est quotidiennement, mais, la fabrication peut prendre

quelques jours.

Son statut dans l’alimentation : le pain est utilisé comme accompagnement pour plusieurs

plats et il compose essentiellement le petit déjeuner des sénégalais moyens, surtout des

citadins.

Ses substituts dans la consommation : il est difficile de trouver un substitut au pain de

froment, comme l’atteste l’expérience du pamiblé ou pain riche au Sénégal. Pour le petit

déjeuner, on a suivant les différentes zones des plats tels : le fondé, le lakh, le riz, etc.

2-3 Limites de la filière

Sa hauteur : nous allons prendre en compte la production du blé (importation), la

transformation en farine, et la fabrication du pain.

Sa largeur : nous considérerons ici les meuniers (Grands Moulins de Dakar et Moulins

SENTENAC) et les boulangers.

B- Méthodologie utilisée :

Pour connaître l’environnement du marché du pain et cadrer les problèmes de la filière, on

peut utiliser une approche qualitative (répertorier, explorer, générer et comprendre) ou une

approche quantitative (dénombrer, hiérarchiser, pondérer et résumer). Chaque méthode a ses

limites : l’approche qualitative donne une généralisation des résultats et celle quantitative

donne une réponse de façade. Dans l’approche quantitative, on a l’échantillonnage

Récapitulatif de la procédure de l’échantillonnage :

Enquête quantitative

Recensement Echantillonnage

Méthodes probabilistes Méthodes empiriques

Convenance quotas itinéraires sur place

C - Présentation de la filière

• Chaîne de valeur de la filière pain

• Les acteurs en précisant les circuits de distribution

- Du blé à la farine

Les étapes de transformation du blé (travail du meunier) :

Le blé est une céréale constituée d’une graine et de

téguments.

→ Nettoyage (1,2)

Le travail du meunier consiste à isoler les périphériques

(enveloppes et couches à aleurone) et le germe de l’albumen

amylacé et obtient deux produit à partir du grain moulu : la

farine et le son. Ces opérations s’effectuent à l’aide

d’appareils dotés de systèmes de nettoyage.

→ Mouture (3)

C’est l’opération principale de la transformation des blés en

farines et en semoules. Elle repose sur 3 étapes à savoir le

broyage, le claquage et le convertissage. A l’issue de la

mouture 3 on obtient 3 produits : la farine, les remoulages

(formés des enveloppes du grain et renfermant 8 à 10% de

farine) et les sons gros et fins. La quantité de l’albumen et la

Diagramme : du blé à la

farine

Blé

Choix de la variété

1er nettoyage (1)

2ème nettoyage (2)

Mouture (3)

Importation

Sons

Blé (meuniers)

Farine de blé

Boulangers

Pain

Meuniers

qualité de ces protéines contribuent à la valeur boulangère de

la farine.

Farine remoulages

sons

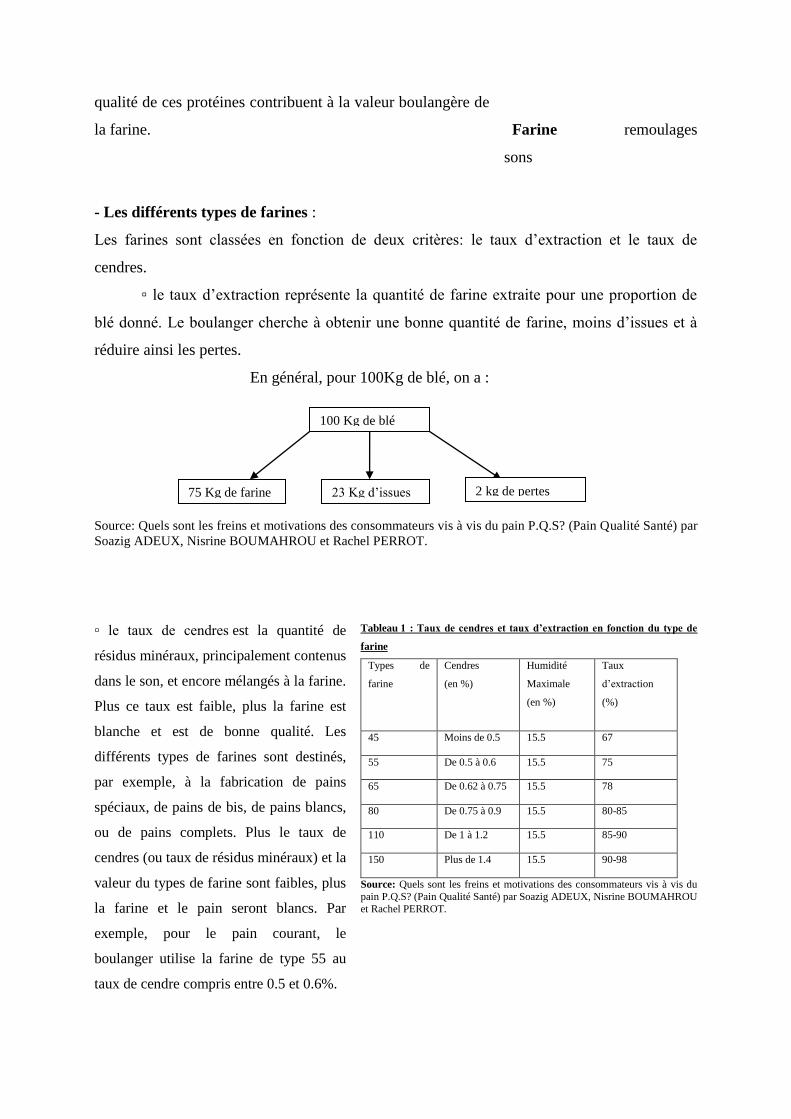

- Les différents types de farines :

Les farines sont classées en fonction de deux critères: le taux d’extraction et le taux de

cendres.

▫ le taux d’extraction représente la quantité de farine extraite pour une proportion de

blé donné. Le boulanger cherche à obtenir une bonne quantité de farine, moins d’issues et à

réduire ainsi les pertes.

En général, pour 100Kg de blé, on a :

Source: Quels sont les freins et motivations des consommateurs vis à vis du pain P.Q.S? (Pain Qualité Santé) par

Soazig ADEUX, Nisrine BOUMAHROU et Rachel PERROT.

▫ le taux de cendres est la quantité de

résidus minéraux, principalement contenus

dans le son, et encore mélangés à la farine.

Plus ce taux est faible, plus la farine est

blanche et est de bonne qualité. Les

différents types de farines sont destinés,

par exemple, à la fabrication de pains

spéciaux, de pains de bis, de pains blancs,

ou de pains complets. Plus le taux de

cendres (ou taux de résidus minéraux) et la

valeur du types de farine sont faibles, plus

la farine et le pain seront blancs. Par

exemple, pour le pain courant, le

boulanger utilise la farine de type 55 au

taux de cendre compris entre 0.5 et 0.6%.

Tableau 1 : Taux de cendres et taux d’extraction en fonction du type de

farine

Types de

farine

Cendres

(en %)

Humidité

Maximale

(en %)

Taux

d’extraction

(%)

45 Moins de 0.5 15.5 67

55 De 0.5 à 0.6 15.5 75

65 De 0.62 à 0.75 15.5 78

80 De 0.75 à 0.9 15.5 80-85

110 De 1 à 1.2 15.5 85-90

150 Plus de 1.4 15.5 90-98

Source: Quels sont les freins et motivations des consommateurs vis à vis du

pain P.Q.S? (Pain Qualité Santé) par Soazig ADEUX, Nisrine BOUMAHROU

et Rachel PERROT.

23 Kg d’issues 75 Kg de farine 2 kg de pertes

100 Kg de blé

- de la farine au pain : le rôle des différents ingrédients

● la farine est l’un des quatre composants essentiels du pain. Elle contient tous les éléments

qui feront du pain un bon aliment. Sa qualité est le premier souci du boulanger.

● l’eau est deuxième composant du pain qui permet à la farine de passer de l’état pulvérulent

à celui de pâte. L’hydratation améliore le caractère moelleux de la mie et favorise la

formation des alvéoles. L’eau doit être de préférence peu minéralisée et ne doit pas contenir

trop de chlore car il inhibe la fermentation.

● le sel joue un rôle important à toutes les étapes de la panification. Il contribue à maintenir

une texture moelleuse, à diminuer l’activité enzymatique des lipoxygénases, à augmenter la

durée de conservation en diminuant la mobilité de l’eau etc. le sel améliore également les

arrières goûts.

● les agents de fermentation : la levure, un champignon naturel, (Saccharomyces cerevisiae),

est responsable du volume de la pâte et donne des croûtes croustillantes ; le levain, une

méthode de fermentation endogène, n’utilise à la base que de l’eau et de la farine. Le

processus de fermentation prend plusieurs jours.

● les additifs :

- la farine de fève et la farine de soja augmentent la valeur boulangère de la pâte. La

farine de fève permet d’obtenir un blanchiment de la mie ;

- le malt de blé améliore la fermentation et le développement du pain par intensification

de l’hydrolyse de l’amidon pendant la cuisson. Il joue également un rôle dans la

coloration de la croûte du pain ;

- les amylases fongiques sont des enzymes naturelles qui l’activité de fermentation et la

coloration par les réactions de Maillard ;

- l’acide ascorbique (vitamine C) augmente l’élasticité et la tenue de la pâte. Il diminue

l’aspect collant.

- la lécithine de soja freine l’oxydation de la pâte et limite la décoloration des pigments de

la farine ;

- le gluten est un fixateur d’eau et permet la diminution du phénomène collant sans

modification de l’hydratation de la pâte. Il augmente la consistance de la pâte.

- Les étapes de la fabrication du pain

Ingrédients

Description des étapes :

→ le pétrissage (1) : c’est l’étape de la formation de la pâte. La

bonne conduite conditionne en grande partie la qualité des produits Pétrissage (1)

Pâte

Boules

Pâtons façonnés

Pain chaud

Pain

finis.

→ la fermentation : elle commence avec l’incorporation de la levure

dans mélange de la farine et de l’eau et elle assure deux principales

fonctions : la levée de la pâte et l’arôme du pain. Elle comprend :

- le pointage ou piquage (2) durant lequel, le boulanger laisse reposer

la pâte pour qu’elle devienne plus tenace et plus élastique ;

- le divisage qui consiste à diviser la masse de pâte en pâtons de

poids. Elle peut se faire mécaniquement à l’aide d’un diviseur ;

- le boulage (3) qui permet de reconstituer une structure cohérente et

souple de la pâte ;

- la détente (4) qui correspond à une période de repos entre le

divisage et le façonnage ;

- le façonnage (5) qui consiste à la mise en forme des pâtons ;

- l’apprêt (6) qui est la fermentation des pâtons avant cuisson. Elle

s’effectue dans des armoires à température ambiante ou en étuves.

Durant cette phase, les pâtons sont couverts pour éviter le

dessèchement (croutage). A la fin de l’apprêt, le boulanger signe son

pain en donnant de petits coups de lame qui formeront de belles

arêtes, les grignes sur la croûte de pain.

→ la cuisson est la dernière étape de la fabrication du pain. Elle

s’effectue dans un four chauffé à environ 250°C avec une injection

de vapeur d’eau pour assurer la formation d’une croûte fine et

brillante. La croûte commence à se former à 90°C et une

caramélisation des sucres commence à se produire vers 110°C.

→ le ressuage : c’est le refroidissement du pain dés la sortie du four.

On a une légère perte d’humidité de la mie et perte de poids du pain.

Source: Quels sont les freins et motivations des consommateurs vis à vis du pain P.Q.S? (Pain Qualité Santé) par Soazig ADEUX, Nisrine

BOUMAHROU

et Rachel PERROT.

• impact des politiques commerciales

Le gouvernement du Sénégal (représenté par le Ministre de l’Economie et des Finances, le

Ministre du commerce et le Ministre du Développement Industriel et de l’artisanat) et les

meuniers (GMD) avaient signé un protocole d’accord pour :

Pointage (2)

Boulage (3)

Détente (4)

Façonnage (5) (4)

Apprêt (6)

Cuisson (7)

Ressuage (8)

• fixer les obligations respectives de l’Etat et des meuniers et déterminer les modalités de

calcul de la péréquation sur les blés ;

• déterminer les conditions d’achats et de stockage du blé ou de la farine, les prix de référence

(achat et vente), le taux de cendres, …

Dans cet accord, les meuniers s’engageaient ainsi à affecter 30% de leurs bénéfices (compte

de réserves spécifiques) à des investissements productifs au Sénégal. En 1995, pour atténuer

les effets de la libéralisation de la filière, on a proposé la suspension du paiement des droits de

douane (environ 1.8 mds) appliqués sur les importations de blé. Ce qui entraine :

- sur la fiscalité, en milliards, le timbre douanier : de 1.433à 1.564 ; la TVA : de 4.039 à

4.408.

- sur les prix, on a une augmentation de 20F du prix du pain au lieu de 25 (de 120 à 140%),

une augmentation du prix de la farine TTC de 43.13% au lieu de 53.29%.

Pour le Tarif Extérieur Commun (TEC) on a 3 droits et taxes permanents : droit de douane,

redevance statistique, prélèvement communautaire de solidarité et 2 taxes temporaires (taxe

dégressive de protection et taxe conjoncturelle à l’importation). Il comprend 4 taux : 0%, 5%,

10% et 20%. Si le blé est de la catégorie I, il sera soumis au taux de 5% et la farine qui est de la

catégorie III sera soumise au taux de 20%. Le différentiel de droit de douane résultant de

l’application du TEC ne serait ainsi que de 15 points. Ce qui ne répond pas aux besoins de

protection de la filière.

• Performances

Tableau 2: Contribution annuelle des boulangers Suivant prix

de revient du pain en nov.95 calculé sur la base des charges

réellement supportées (base production de 10sacs/jours)

Novembre 1995 PR (pain 280g) Prix appliqué

153.34 125

Données de base CU

Prix sac de farine HT

Base de calcul (tonne/an)

Nombre de sacs/tonne

Rendement/sac

Manque à gagner supporté/pain

contribution des boulangers /an

12 045

150 000

20

220

28.34

18 706 393 200

Graphique 1:

0

5000000000

10000000000

15000000000

20000000000

25000000000

30000000000

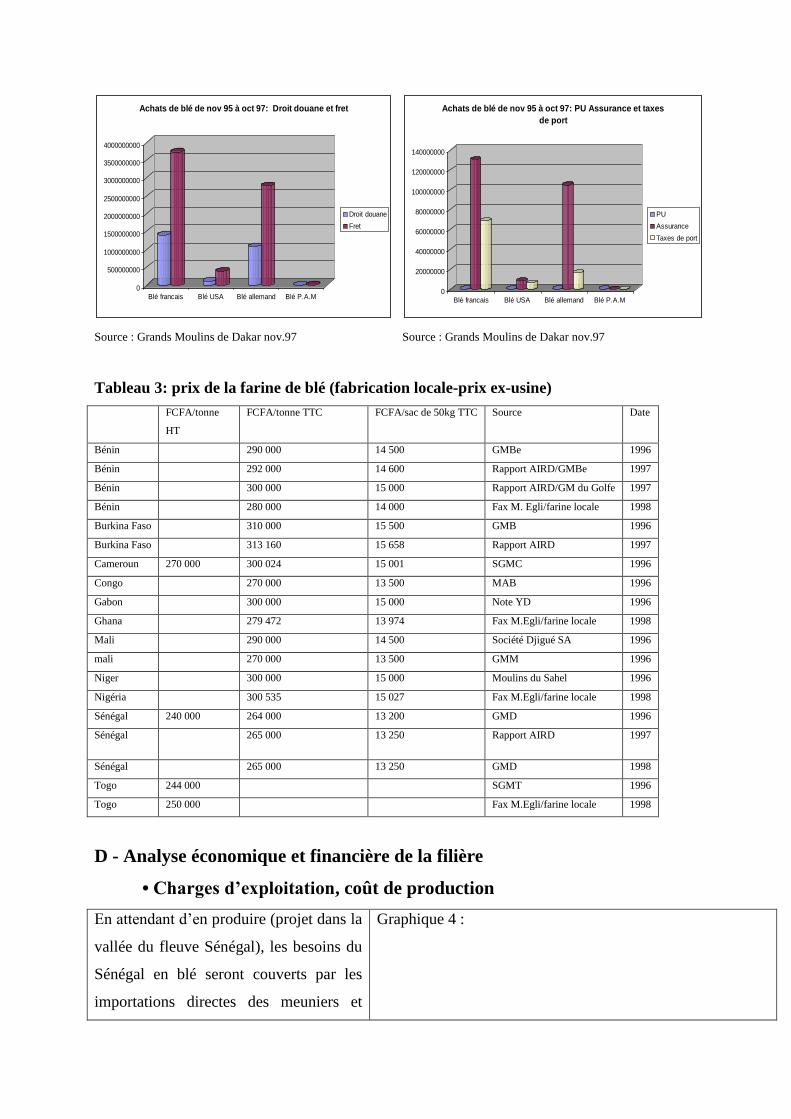

Blé francais Blé USA Blé allemand Blé P.A.M

Achats de blé de nov.95 à oct 97

Prix d'achat Coût et fret à Dkr Prix de revient

Source : Grands Moulins de Dakar novembre 1997

Graphique 2 : Graphique 3 :

0

500000000

1000000000

1500000000

2000000000

2500000000

3000000000

3500000000

4000000000

Blé francais Blé USA Blé allemand Blé P.A.M

Achats de blé de nov 95 à oct 97: Droit douane et fret

Droit douane

Fret

Source : Grands Moulins de Dakar nov.97

0

20000000

40000000

60000000

80000000

100000000

120000000

140000000

Blé francais Blé USA Blé allemand Blé P.A.M

Achats de blé de nov 95 à oct 97: PU Assurance et taxes

de port

PU

Assurance

Taxes de port

Source : Grands Moulins de Dakar nov.97

Tableau 3: prix de la farine de blé (fabrication locale-prix ex-usine)

FCFA/tonne

HT

FCFA/tonne TTC FCFA/sac de 50kg TTC Source Date

Bénin 290 000 14 500 GMBe 1996

Bénin 292 000 14 600 Rapport AIRD/GMBe 1997

Bénin 300 000 15 000 Rapport AIRD/GM du Golfe 1997

Bénin 280 000 14 000 Fax M. Egli/farine locale 1998

Burkina Faso 310 000 15 500 GMB 1996

Burkina Faso 313 160 15 658 Rapport AIRD 1997

Cameroun 270 000 300 024 15 001 SGMC 1996

Congo 270 000 13 500 MAB 1996

Gabon 300 000 15 000 Note YD 1996

Ghana 279 472 13 974 Fax M.Egli/farine locale 1998

Mali 290 000 14 500 Société Djigué SA 1996

mali 270 000 13 500 GMM 1996

Niger 300 000 15 000 Moulins du Sahel 1996

Nigéria 300 535 15 027 Fax M.Egli/farine locale 1998

Sénégal 240 000 264 000 13 200 GMD 1996

Sénégal 265 000 13 250 Rapport AIRD

1997

Sénégal 265 000 13 250 GMD 1998

Togo 244 000 SGMT 1996

Togo 250 000 Fax M.Egli/farine locale 1998

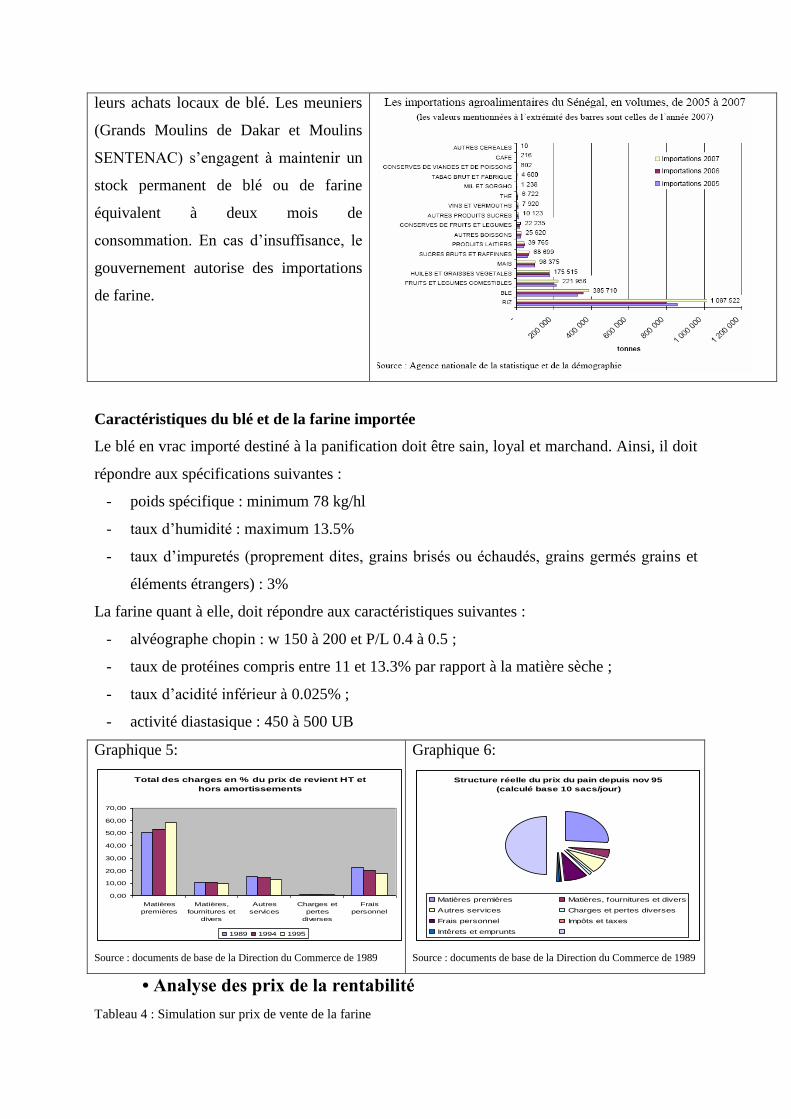

D - Analyse économique et financière de la filière

• Charges d’exploitation, coût de production

En attendant d’en produire (projet dans la

vallée du fleuve Sénégal), les besoins du

Sénégal en blé seront couverts par les

importations directes des meuniers et

Graphique 4 :

leurs achats locaux de blé. Les meuniers

(Grands Moulins de Dakar et Moulins

SENTENAC) s’engagent à maintenir un

stock permanent de blé ou de farine

équivalent à deux mois de

consommation. En cas d’insuffisance, le

gouvernement autorise des importations

de farine.

Caractéristiques du blé et de la farine importée

Le blé en vrac importé destiné à la panification doit être sain, loyal et marchand. Ainsi, il doit

répondre aux spécifications suivantes :

- poids spécifique : minimum 78 kg/hl

- taux d’humidité : maximum 13.5%

- taux d’impuretés (proprement dites, grains brisés ou échaudés, grains germés grains et

éléments étrangers) : 3%

La farine quant à elle, doit répondre aux caractéristiques suivantes :

- alvéographe chopin : w 150 à 200 et P/L 0.4 à 0.5 ;

- taux de protéines compris entre 11 et 13.3% par rapport à la matière sèche ;

- taux d’acidité inférieur à 0.025% ;

- activité diastasique : 450 à 500 UB

Graphique 5:

Total des charges en % du prix de revient HT et

hors amortissements

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

Matières

premières

Matières,

fournitures et

divers

Autres

services

Charges et

pertes

diverses

Frais

personnel

1989 1994 1995

Source : documents de base de la Direction du Commerce de 1989

Graphique 6:

Structure réelle du prix du pain depuis nov 95

(calculé base 10 sacs/jour)

Matières premières Matières, fournitures et divers

Autres services Charges et pertes diverses

Frais personnel Impôts et taxes

Intêrets et emprunts

Source : documents de base de la Direction du Commerce de 1989

• Analyse des prix de la rentabilité

Tableau 4 : Simulation sur prix de vente de la farine

Dakar (3 novembre 1997 Ancienne structure Structure actuelle

Prix du blé à 133f Prix du blé à 135f Prix du blé à 140f

Prix à la tonne Taux actuels (*)

Coût et fret 91 800 133 000 135 000 140 000

assurance 0.35% 321 466 472 490

Valeur CAF 92 121 133 466 135 472 140 490

Droit de douane 10% 9 212 0 0 0

Timbre douanier 5% 4 606 6 673 6 774 7 024

Prélèv commun solidarité 0.5% 0 667 667 702

COSEC 0.2% 276 276 271 281

Trésor 0.1% 14 8 8 8

Taxes de port 478 478 478 478

Coût du CREDOC (**) 300 0 0 0

Frais transit/manutention 7 280 7 390 7 390 7 390

Prix Revient blé vendu usine 114 288 148 949 151 070 156 374

Part du meunier 43 758 34 142 32 021 26 717

Coût total à tonne de blé 158 046 183 091 183 091 183 091

Prix de vente de la farine HT 188 499 240 909 240 909 240 909

Prix vente farine TTT (1) TVA 10% 207 348 265 000 265 000 265 000

Prix vente farine TTT (2) 273 590 276 951 285 354

Prix vente farine TTT (3) 280 826 284 188 292 591

Prix de revient du pain de

300g

Situation 1 120 125 125 125

Situation 2 127 128 130

Situation 3 139 140 142

Situation 1 : DD suspendu / prix de vente de la farine maintenu

Situation 2 : DD rétabli à 10% / marges des boulangers et meuniers bloquées

Situation 3 : DD rétabli / marge des boulangers (+ 10 f) / marge meuniers (+5f)

(*) : Prix SENTENAC- livraison octobre 1997

(**) : Coût du CREDOC inclus dans le prix du blé

Source : Les Grands Moulins de Dakar, SENTENAC

N/Réf. : DB/AKDML 711/1774

Tableau 5 : Prix de revient tenant compte du taux d’accroissement réel

des charges et prix de vente imposés Base de production de 10 sacs par

jour

rubriques PU 1989 1994 1995

Farine HT 7250 72 500 94 250 120 450

Transport farine 50 500 1 000 1 000

Levure 8 462 11 847 11 847

Améliorant 4 039 5 655 5 655

Sel 200 280 280

Glace 1 031 1 443 1 443

E - Perspectives de la

filière

La forme de pain dominant est

à base de blé qui n’est pas

encore officiellement cultivé

au Sénégal. Par souci de

réduction de la « facture »

Total 1 (Mat premières

consommées)

86 732 114 475 140 675

Electricité 4 000 5 000 5 000

Eau 400 520 520

Carburant véhicule 3 350 4 355 4 355

Gasoil four 10 565 13 206 13 206

Total 2 (Matières consommables,

fournitures et divers)

18 315 23 081 23 081

Loyers et charges locatives 3 333 4 000 4 000

Entretien, réparation véhicule et

matériel

2 000 2 400 2 400

Papier emballage 1 225 1 470 1 470

Téléphone 600 732 732

Coûts de distribution 17 550 20 183 20 183

Autres services extérieurs

(honoraires)

1 650 1 980 1 980

Total 3 (Autres services

consommés)

26 358 30 764 30 764

Total 4 (Charges et pertes diverses

(primes d’assurance)

2 000 2 400 2 400

Total 5 (Frais personnel) 37 959 43 653 43 653

Prix de revient HT et hors

amortissements

171 364 214 373 240 573

Marge 8% 13 709 17 150 19 246

Total 6 13 709

Matériel et outillage 4 861 5 590 5 590

Matériel de transport et kiosques 2 330 2 680 2 680

Total 7 (Dotation aux

amortissements)

7 191 8 270 8 270

Total 8 (Impôts et taxes) 1 431 1 431 1 431

Prix hors TVA 193 695 241 223 269 519

TVA 13 559 24 122 26 952

Prix de vente TTC 207 254 265 346 296 471

Source : documents de base de la Direction du Commerce de 1989

céréalière, la culture du blé est

envisagée dans la vallée du

fleuve Sénégal. Par ailleurs, les

boulangers, après avoir reçu un

programme de formation sur les

techniques de panification des

farines composées ont décidé de

combiner le blé avec 15 % de

farine à base de céréales

locales pour avoir le pamiblé

ou pain riche.

• forces : une maîtrise du

marché de l’importation et de

la transformation du blé qui est

assuré par deux grands

meuniers à savoir les GMD et

les Moulins SENTENAC.

• faiblesses : la dépendance

vis à vis de l’extérieur surtout

en matière d’importation de

blé et la qualif ication des

boulangers.

F- Evolution de la filière sur le marché mondial

Le blé et la farine de blé sont des céréales très échangées à travers le monde, avec un volume

d’échange qui se stabilise autour de 100 millions de tonnes depuis la fin des années 1980.

Cependant, leur part de production tend à diminuer au cours de la même période.

Structure du marché mondial du blé, 1995-2004 (millions de tonnes).

Les Principaux producteurs

Les cinq premiers producteurs de blé

Graphique 1 :

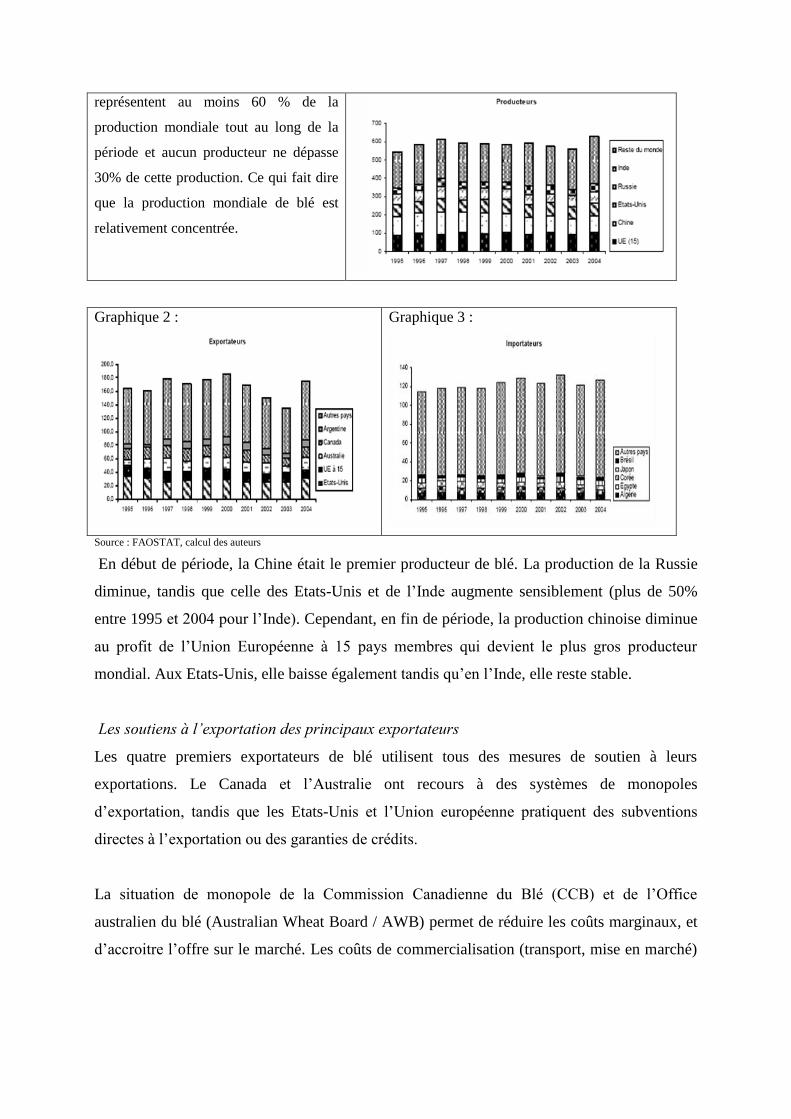

représentent au moins 60 % de la

production mondiale tout au long de la

période et aucun producteur ne dépasse

30% de cette production. Ce qui fait dire

que la production mondiale de blé est

relativement concentrée.

Graphique 2 :

Graphique 3 :

Source : FAOSTAT, calcul des auteurs

En début de période, la Chine était le premier producteur de blé. La production de la Russie

diminue, tandis que celle des Etats-Unis et de l’Inde augmente sensiblement (plus de 50%

entre 1995 et 2004 pour l’Inde). Cependant, en fin de période, la production chinoise diminue

au profit de l’Union Européenne à 15 pays membres qui devient le plus gros producteur

mondial. Aux Etats-Unis, elle baisse également tandis qu’en l’Inde, elle reste stable.

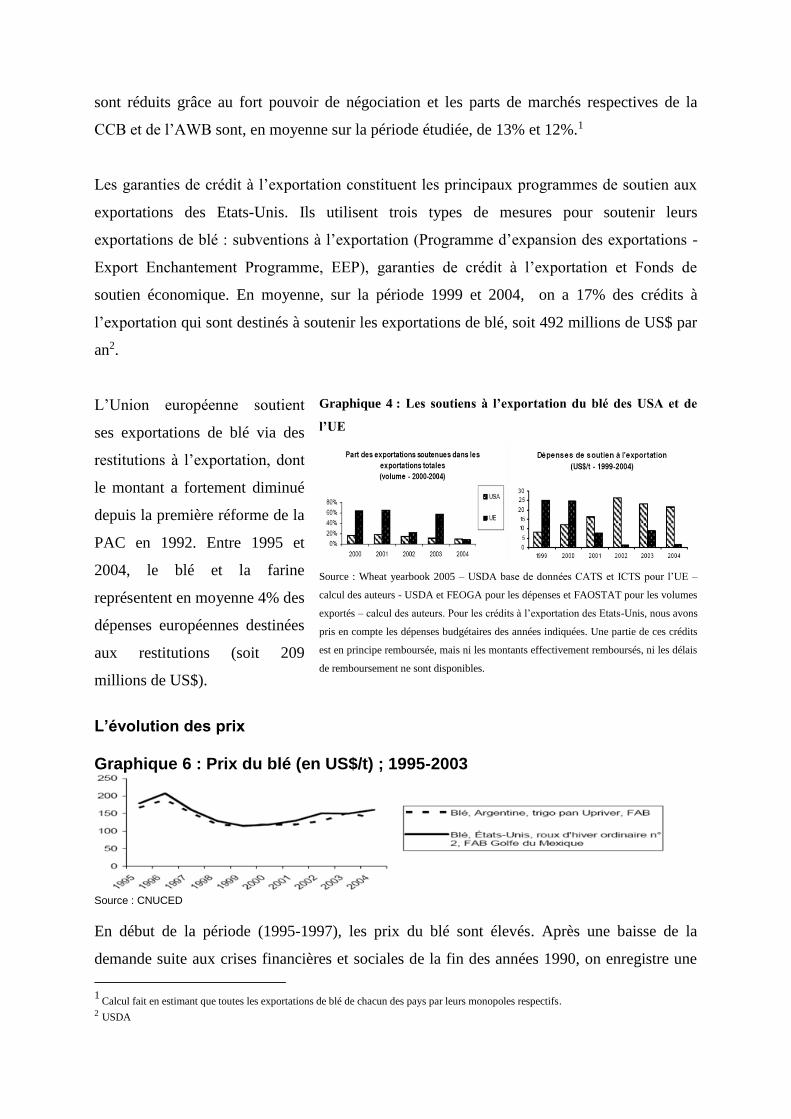

Les soutiens à l’exportation des principaux exportateurs

Les quatre premiers exportateurs de blé utilisent tous des mesures de soutien à leurs

exportations. Le Canada et l’Australie ont recours à des systèmes de monopoles

d’exportation, tandis que les Etats-Unis et l’Union européenne pratiquent des subventions

directes à l’exportation ou des garanties de crédits.

La situation de monopole de la Commission Canadienne du Blé (CCB) et de l’Office

australien du blé (Australian Wheat Board / AWB) permet de réduire les coûts marginaux, et

d’accroitre l’offre sur le marché. Les coûts de commercialisation (transport, mise en marché)

sont réduits grâce au fort pouvoir de négociation et les parts de marchés respectives de la

CCB et de l’AWB sont, en moyenne sur la période étudiée, de 13% et 12%.1

Les garanties de crédit à l’exportation constituent les principaux programmes de soutien aux

exportations des Etats-Unis. Ils utilisent trois types de mesures pour soutenir leurs

exportations de blé : subventions à l’exportation (Programme d’expansion des exportations -

Export Enchantement Programme, EEP), garanties de crédit à l’exportation et Fonds de

soutien économique. En moyenne, sur la période 1999 et 2004, on a 17% des crédits à

l’exportation qui sont destinés à soutenir les exportations de blé, soit 492 millions de US$ par

an2.

L’Union européenne soutient

ses exportations de blé via des

restitutions à l’exportation, dont

le montant a fortement diminué

depuis la première réforme de la

PAC en 1992. Entre 1995 et

2004, le blé et la farine

représentent en moyenne 4% des

dépenses européennes destinées

aux restitutions (soit 209

millions de US$).

Graphique 4 : Les soutiens à l’exportation du blé des USA et de

l’UE

Source : Wheat yearbook 2005 – USDA base de données CATS et ICTS pour l’UE –

calcul des auteurs - USDA et FEOGA pour les dépenses et FAOSTAT pour les volumes

exportés – calcul des auteurs. Pour les crédits à l’exportation des Etats-Unis, nous avons

pris en compte les dépenses budgétaires des années indiquées. Une partie de ces crédits

est en principe remboursée, mais ni les montants effectivement remboursés, ni les délais

de remboursement ne sont disponibles.

L’évolution des prix Graphique 6 : Prix du blé (en US$/t) ; 1995-2003

Source : CNUCED

En début de la période (1995-1997), les prix du blé sont élevés. Après une baisse de la

demande suite aux crises financières et sociales de la fin des années 1990, on enregistre une

1

Calcul fait en estimant que toutes les exportations de blé de chacun des pays par leurs monopoles respectifs. 2 USDA

baisse des prix. En fait, le prix du blé fluctue, en fonction des aléas climatiques mais aussi des

interventions chinoises sur le marché. En effet, comme l’indique Cyclope (2004) l’évolution

de ces interventions serait même plus importante que l’évolution des politiques céréalières.

C’est ainsi qu’en 1995/1996, la Chine a importé environ 12 millions de tonnes en 1995/1996

avant de disparaître pratiquement du marché à partir de 1998. En fin 2003, elle importe à

nouveau 3 millions de tonnes des Etats-Unis, du Canada et de l’Australie.

III. ANALYSE DE LA COMPETITIVITE DE LA FILIERE AVICOLE SEMI-INSDUSTRIELLE DE LA ZONE DES NIAYES

1- Définition de la filière

L’aviculture semi industrielle est un sous-secteur de l’élevage qui constitue une véritable

source de produits carnés et de protéine pour les populations. Elle est caractérisée par

l’élevage de sujets à cycle court et elle contribue très fortement à la sécurité alimentaire, à la

lutte contre la pauvreté et à la réduction du chômage des jeunes. L’élevage du poulet domine

l’aviculture sénégalaise. La production familiale et semi industrielle de viande de volailles au

Sénégal représente 26% de la production de viande en 2006 avec un tonnage de près de

32.000 tonnes et le l’effectif des volailles familiales, prés de 80% du cheptel total (DIREL,

2006).

Cependant, la filière est confrontée à différentes contraintes telles que le manque

d’organisation de la profession et les difficultés de commercialisation (DUTEURTRE et al.

2005). On a aussi une mauvaise influence de quelques politiques commerciales.

2- Approche de la compétitivité

Cette étude réalisée par le Bureau d’Analyse Macro-économique (BAME) de l’Institut

Sénégalais de Recherches Agricole (ISRA) s’interroge sur la compétitivité réelle des

exploitations avicole. Pour cela, elle prend en compte deux principaux déterminants : le prix

et la qualité des produits avicoles commercialisés. Le prix du poulet de chair et celui du

plateau d’œuf de consommation sont bien élevés du fait du niveau des coûts de production qui

compromette la rentabilité des fermes avicoles. Le facteur qualité s’impose de plus en plus et

il faut aussi amélioration de la présentation des produits finis.

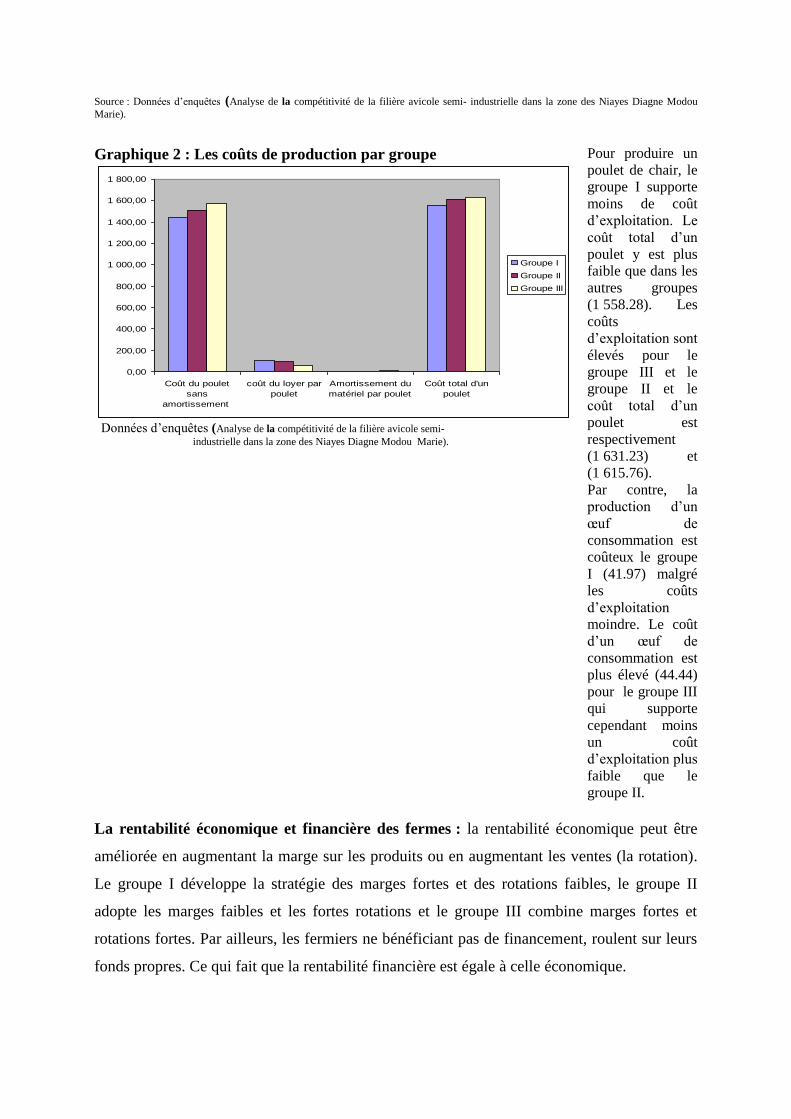

L’analyse des coûts de production montre que l’aliment constitue le poste de dépense le plus

important (60%) pour le coût de production d’un poulet de chair et 80% pour celui d’un œuf

de consommation. Cette cherté de l’aliment est du au fait qu’une bonne partie des matières

premières qui le composent sont importés. Pour une meilleure compétitivité, les recherches

doivent être orientées vers une réduction de cette dépendance de la filière vis-à-vis de

l’extérieur.

L’analyse des marges montre que les producteurs de poulets de chair dégagent plus de 50%

de la marge totale. Pour les œufs de consommation, c’est les détaillants qui réalisent la marge

la plus importante suivant le circuit d’approvisionnement.

3- Méthodologie utilisée

La méthodologie utilisée consiste d’abord à une collecte des données basée sur :

- la revue de la bibliographie

- les entretiens réalisés avec des acteurs de la filière ou d’autres personnes

ressources :

- les enquêtes

Les enquêtes : elles sont menées auprès des acteurs de la filière dans 75 fermes avicoles de

la zone agro écologique des Niayes et au niveau des marchés urbains.

Echantillonnage pour les producteurs : 100 questionnaires ont été répartis comme suit :

- 50 questionnaires auprès des producteurs de poulets de chair pour avoir des

informations sur les coûts de production, les investissements de base et le niveau

de l’activité ;

- et 50 autres pour les éleveurs de poules pondeuses (investissement de base et

niveau de l’activité)

Echantillonnage auprès des commerçants : 30 commerçants ont été interrogés en tenant

compte du type de produits vendus.

Traitement des données : Utilisation du logiciel SPSS pour faire la typologie des différents

groupes de production, avoir les analyses statistiques descriptives et les corrélations entre les

variables choisies. Trois groupes de producteurs sont ainsi retenus :

- les producteurs du groupe représentent 46% de l’échantillon global. Ils élèvent un

nombre de bandes réduit entre 4 et 6 par année. L’effectif des bandes varie entre

50 et 350 poussins. Le suivi médical de ce groupe est correct ;

- le groupe II est caractérisé par des effectifs qui varient entre 500 et 2500 et les

producteurs élèvent près de 11 bandes par ans. Ils représentent 50% de

l’échantillon global. Les vétérinaires font tes prestations régulières dans les

fermes.

- Le groupe III ne représente que 4% et les producteurs ont un effectif important de

bande qui varie entre 3 000 et 8 000 poussins. Pour le suivi sanitaire, les

producteurs de ce groupe engagent un spécialiste santé animale ou un agent de

l’élevage.

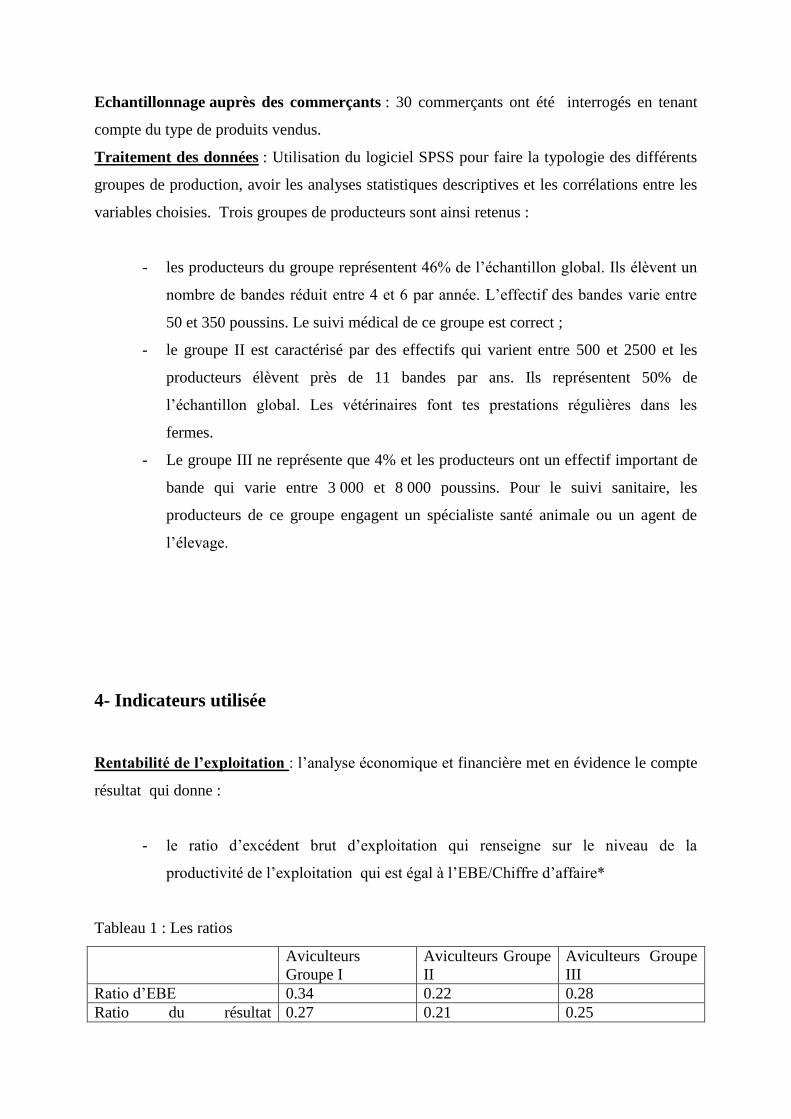

4- Indicateurs utilisée

Rentabilité de l’exploitation : l’analyse économique et financière met en évidence le compte

résultat qui donne :

- le ratio d’excédent brut d’exploitation qui renseigne sur le niveau de la

productivité de l’exploitation qui est égal à l’EBE/Chiffre d’affaire*

Tableau 1 : Les ratios

Aviculteurs

Groupe I

Aviculteurs Groupe

II

Aviculteurs Groupe

III

Ratio d’EBE 0.34 0.22 0.28

Ratio du résultat 0.27 0.21 0.25

d’exploitation

Taux de MSCV 0.34 0.22 0.28

Seuil de rentabilité 0.09 0.06 0.22

Source : Analyse de la compétitivité de la filière avicole semi- industrielle dans la zone des Niayes Diagne Modou Marie.

Rentabilité économique : utilisation de la relation de Pont Chart proposée par Anne Marie

DEISER : Résultat / Actif = (résultat / ventes) * (ventes /actif)

Rentabilité financière : elle est fonction de la rentabilité économique, de l’incidence de

l’endettement sur le résultat et du levier financier. On a la relation suivante :

Résultat de l’exercice /capitaux propres = (Résultat d’exploitation /total actif) *

(résultat de l’exercice/ résultat d’exploitation) * (total passif / capitaux propres).

5- Caractéristiques de la zone des Niayes

La zone des Niayes s’étend de Dakar à Saint-Louis sur 180 km de longueur et sur une bande

côtière de 30 km avec un paysage assez particulier. Le climat est de type sahélien subit

l’influence de l’alizé maritime. Plus de 2/3 de la zone sont caractérisés par des sols pauvres en

matières organiques.

Ressources en eau : la zone comporte de nombreux lacs et vallée mais elle a tendance à se

desséchée et les ressources en eau sont essentiellement des eaux souterraines. La nappe est

peu profonde ce qui explique la rareté des puits.

Dynamisme démographique : l’extension des villes phagocyte l’espace rural et

l’intensification de l’agriculture engendre une forte pression sur les ressources naturelles des

Niayes.

6- Présentation du secteur de l’aviculture

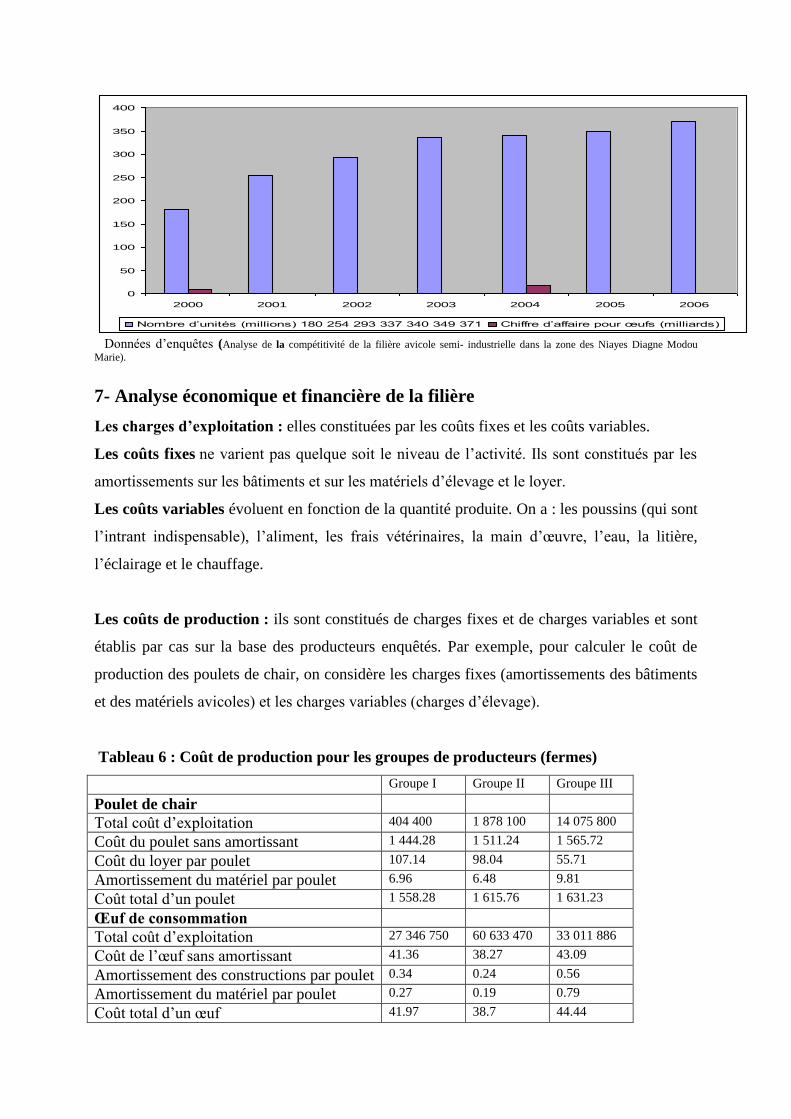

Avec un taux de croissance moyen de 8% de 1994 à 1996, l’aviculture sénégalaise contribue à

près de 25 milliards de FCFA au PIB et représente un chiffre d’affaire de 30milliards

(RIDAD, 2006). Sur le plan socio-économique, elle génère plus de 10 000 emplois directs et

indirects. Elle est caractérisée par l’aviculture familiale (traditionnelle) et par l’aviculture

commerciale (moderne ou semi-industrielle).

L’aviculture traditionnelle ou familiale :

Elle requière très peu d’intrants et correspond à l’élevage de la poule domestique. Elle

consiste une source de revenu pour les petits producteurs (surtout les femmes en zone rurale).

L’aviculture moderne :

Elle est localisée surtout dans les périphéries des grands centres urbains et qui connait un

développement considérable au cours des deux dernières décennies et réalise en 2006 un

chiffre d’affaire de 30 milliards de FCFA. Elle compte actuellement 8 millions de poulets de

chair et de poules pondeuses réformées concentrée dans la zone des Niayes avec plus de 80%

des activités à Dakar, environ 15% à Thiès et 3% à Saint Louis.

Les acteurs de la filière :

- les fournisseurs d’intrants tels que la SUNEOR qui fournit du tourteau, l’Afric

Azote qui fournit la farine de poisson et les cabinets vétérinaires qui fournissent

les additifs. On a aussi des importations d’intrants tels que le tourteau de soja ;

- les provendiers qui assurent la fourniture de l’aliment. La filière compte 5 grands

industriels : SEDIMA, SENTENAC, NMA Sanders, AVISEN, et PRODAS ;

- les accouveurs qui assurent la fourniture de poussin aux producteurs. On a :

SEDIMA, CAMAF, CAM, etc.

- les acteurs de l’appui conseil, du service et de l’encadrement parmi lesquels on

peut retenir le Centre National de l’aviculture, les vétérinaires, les techniciens et

les organisations professionnelles ;

- les vendeurs de matériels (mangeoires, abreuvoirs, etc.) ;

- les producteurs de poulet de chair et ceux d’œuf de consommation. Certains

industriels font en même temps de la production ;

- les banabanas sont des acheteurs revendeurs qui connaissent bien le marché ;

- les grossistes se trouvent surtout dans les marchés urbains et traitent directement

avec les banabanas ;

- les détaillants sont des intermédiaires entre grossistes et consommateurs.

Les circuits de distribution : les produits empruntent différents circuits de distribution et le

prix d’un produit est fonction du circuit emprunté.

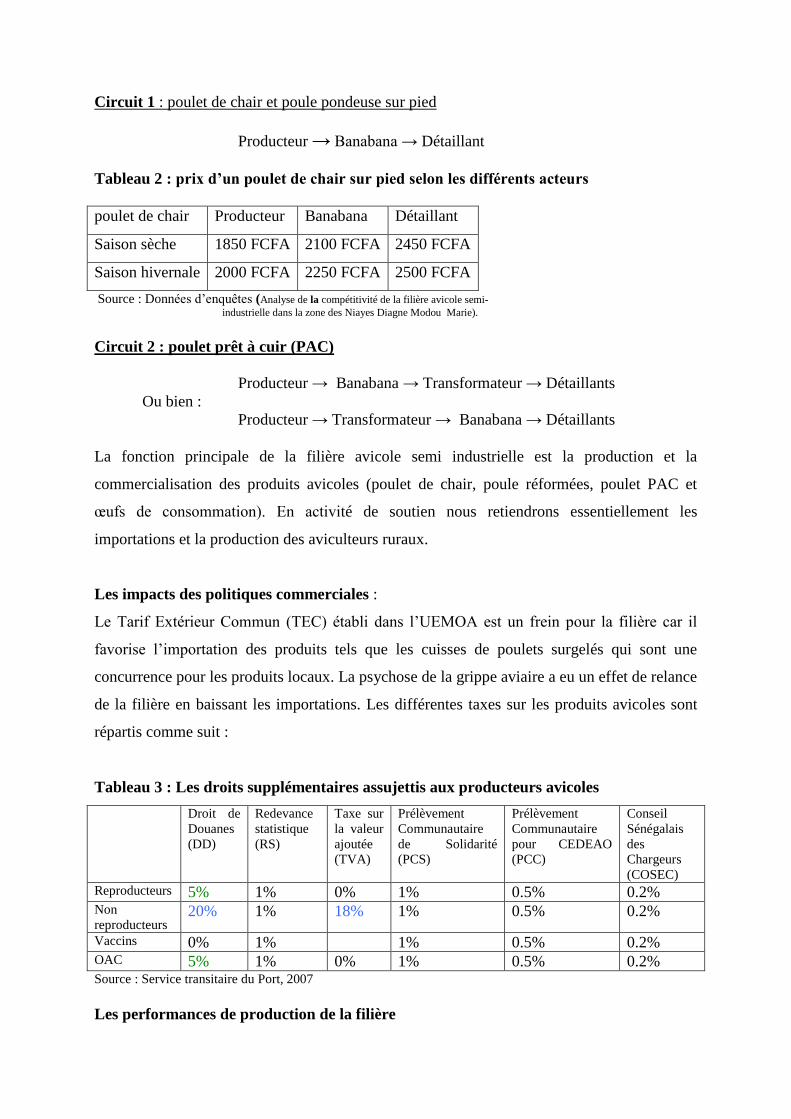

Circuit 1 : poulet de chair et poule pondeuse sur pied

Producteur → Banabana → Détaillant

Tableau 2 : prix d’un poulet de chair sur pied selon les différents acteurs

poulet de chair Producteur Banabana Détaillant

Saison sèche 1850 FCFA 2100 FCFA 2450 FCFA

Saison hivernale 2000 FCFA 2250 FCFA 2500 FCFA

Source : Données d’enquêtes (Analyse de la compétitivité de la filière avicole semi-

industrielle dans la zone des Niayes Diagne Modou Marie).

Circuit 2 : poulet prêt à cuir (PAC)

Producteur → Banabana → Transformateur → Détaillants

Ou bien :

Producteur → Transformateur → Banabana → Détaillants

La fonction principale de la filière avicole semi industrielle est la production et la

commercialisation des produits avicoles (poulet de chair, poule réformées, poulet PAC et

œufs de consommation). En activité de soutien nous retiendrons essentiellement les

importations et la production des aviculteurs ruraux.

Les impacts des politiques commerciales :

Le Tarif Extérieur Commun (TEC) établi dans l’UEMOA est un frein pour la filière car il

favorise l’importation des produits tels que les cuisses de poulets surgelés qui sont une

concurrence pour les produits locaux. La psychose de la grippe aviaire a eu un effet de relance

de la filière en baissant les importations. Les différentes taxes sur les produits avicoles sont

répartis comme suit :

Tableau 3 : Les droits supplémentaires assujettis aux producteurs avicoles

Droit de

Douanes

(DD)

Redevance

statistique

(RS)

Taxe sur

la valeur

ajoutée

(TVA)

Prélèvement

Communautaire

de Solidarité

(PCS)

Prélèvement

Communautaire

pour CEDEAO

(PCC)

Conseil

Sénégalais

des

Chargeurs

(COSEC)

Reproducteurs 5% 1% 0% 1% 0.5% 0.2% Non

reproducteurs 20% 1% 18% 1% 0.5% 0.2%

Vaccins 0% 1% 1% 0.5% 0.2% OAC 5% 1% 0% 1% 0.5% 0.2% Source : Service transitaire du Port, 2007

Les performances de production de la filière

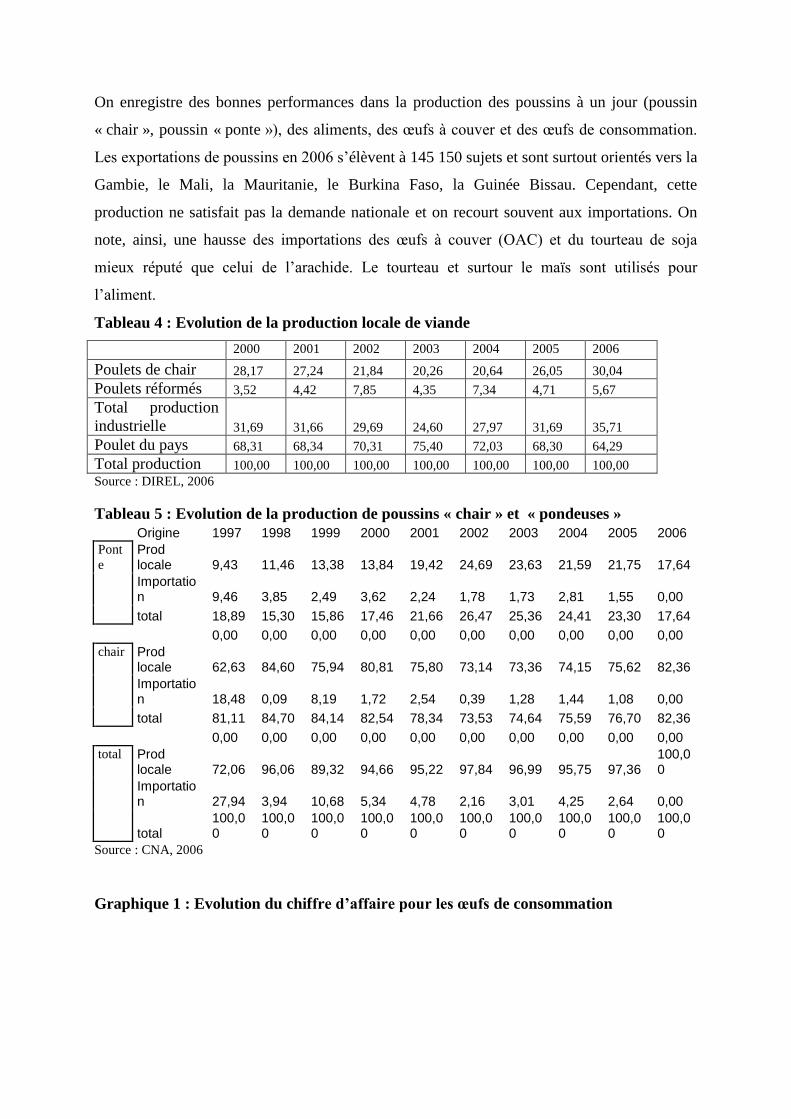

On enregistre des bonnes performances dans la production des poussins à un jour (poussin

« chair », poussin « ponte »), des aliments, des œufs à couver et des œufs de consommation.

Les exportations de poussins en 2006 s’élèvent à 145 150 sujets et sont surtout orientés vers la

Gambie, le Mali, la Mauritanie, le Burkina Faso, la Guinée Bissau. Cependant, cette

production ne satisfait pas la demande nationale et on recourt souvent aux importations. On

note, ainsi, une hausse des importations des œufs à couver (OAC) et du tourteau de soja

mieux réputé que celui de l’arachide. Le tourteau et surtour le maïs sont utilisés pour

l’aliment.

Tableau 4 : Evolution de la production locale de viande

2000 2001 2002 2003 2004 2005 2006

Poulets de chair 28,17 27,24 21,84 20,26 20,64 26,05 30,04

Poulets réformés 3,52 4,42 7,85 4,35 7,34 4,71 5,67

Total production

industrielle 31,69 31,66 29,69 24,60 27,97 31,69 35,71

Poulet du pays 68,31 68,34 70,31 75,40 72,03 68,30 64,29

Total production 100,00 100,00 100,00 100,00 100,00 100,00 100,00

Source : DIREL, 2006

Tableau 5 : Evolution de la production de poussins « chair » et « pondeuses »

Origine 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Pont

e Prod locale 9,43 11,46 13,38 13,84 19,42 24,69 23,63 21,59 21,75 17,64

Importation 9,46 3,85 2,49 3,62 2,24 1,78 1,73 2,81 1,55 0,00

total 18,89 15,30 15,86 17,46 21,66 26,47 25,36 24,41 23,30 17,64

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

chair Prod locale 62,63 84,60 75,94 80,81 75,80 73,14 73,36 74,15 75,62 82,36

Importation 18,48 0,09 8,19 1,72 2,54 0,39 1,28 1,44 1,08 0,00