Estimation théorique du coût réel des services...

38

Estimation théorique du coût réel des services d’eau Fonctionnement Renouvellement Investissement Atelier technique CEP Restitution du 15 novembre 2013 En attente de compléments

Transcript of Estimation théorique du coût réel des services...

Estimation théorique du coût réel des services d’eau

Fonctionnement Renouvellement Investissement

Atelier technique CEP

Restitution du 15 novembre 2013 En attente de compléments

Présentation de l’exercice

1 - La Directive Cadre Européenne (2000/60) incite à une tarification de l’eau au coût réel 2 – Dans ce cadre, on cherche à estimer le coût réel de l’eau pour les services de l’étude : a) Fonctionnement b) Investissement c) Renouvellement du patrimoine 3 – Objectif de l’exercice : estimer le niveau du prix de l’eau intégrant l’ensemble des coûts non affectés au budget de l’eau « le prix théorique permet il d’assurer la problématique du renouvellement du patrimoine ? » « Le prix de l’eau demeure-t-il acceptable socialement ? »

2

Limites 2012 Objectifs 2013 : corriger les incertitudes

� PPI : Distinguer investissement et renouvellement Ø Préciser la nature des PPI Ø Préciser les flux fonctionnement/budget général

� Incertitudes sur la CAF des services d’eau potable Ø Préciser les flux financiers externes au service :

assainissement, AERMC, TVA …

� Détail de la dette non disponible Ø Préciser les annuités restantes et durées

(au 31 déc 2011)

≈ contenu de l’enquête financière 2013

3

Enquête financière Etat des lieux

4

Enquête financière Synthèse au 13/11/2013

(pas de résultat définitif)

5

� 50 collectivités

� Enquête lancée en juin avec relances entre août et septembre.

� Retours faible (12 collectivités)

� Présence de lacunes � Projets d’investissement J � Flux externes (AERMC, assain.) K � Etat de la dette J

Synthèse générale

� Budgets sincères et pratiques récurrentes � Admissions en non valeur représentent moins de 5% du budget � Le budget communal ne subventionne jamais le budget de l’eau à hauteur de + de 5 % des recettes � Grande diversité des pratiques concernant l’affectation des agents et l’utilisation du matériel communal

6

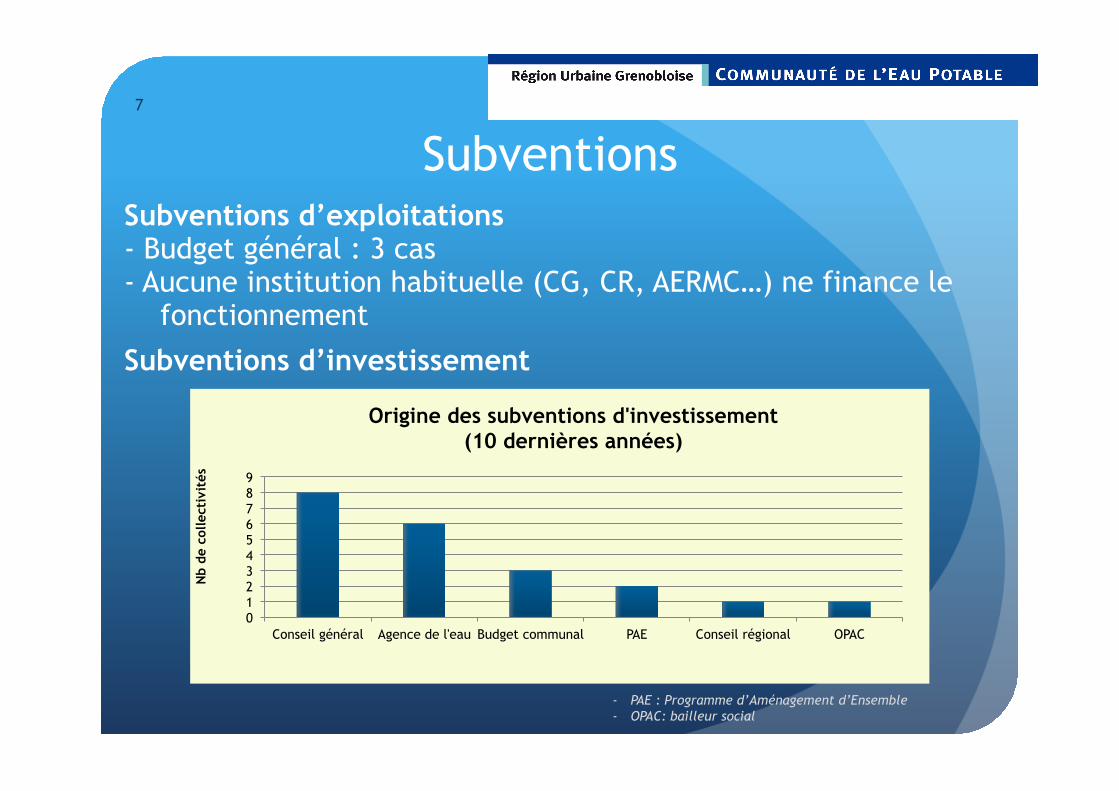

Subventions Subventions d’exploitations

- Budget général : 3 cas - Aucune institution habituelle (CG, CR, AERMC…) ne finance le

fonctionnement

Subventions d’investissement

0 1 2 3 4 5 6 7 8 9

Conseil général Agence de l'eau Budget communal PAE Conseil régional OPAC

Nb

de c

olle

ctiv

ités

Origine des subventions d'investissement (10 dernières années)

- PAE : Programme d’Aménagement d’Ensemble - OPAC: bailleur social

7

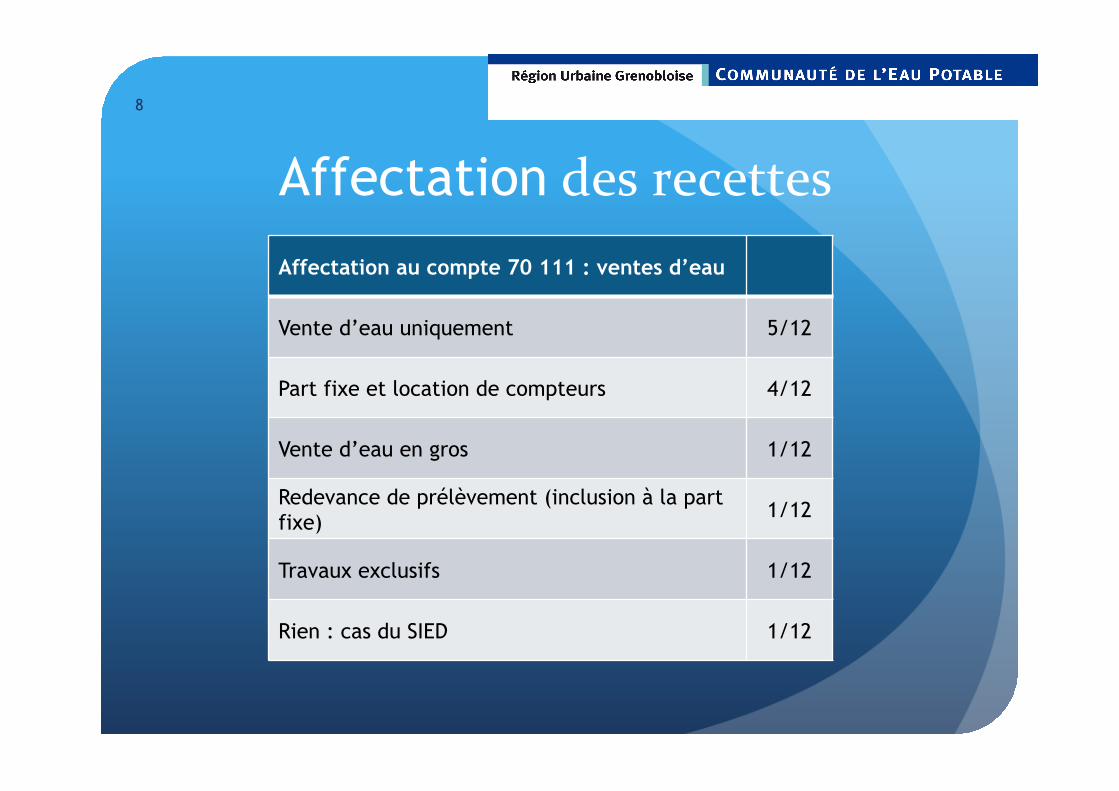

Affectation des recettes Affectation au compte 70 111 : ventes d’eau

Vente d’eau uniquement 5/12

Part fixe et location de compteurs 4/12

Vente d’eau en gros 1/12

Redevance de prélèvement (inclusion à la part fixe) 1/12

Travaux exclusifs 1/12

Rien : cas du SIED 1/12

8

Affectation des dépenses Compte Affectation des achats d’eau

605 Achats d’eau 1/12

6061 Fournitures non stockables (eau, énergie, ...) 2/12

611 Sous-traitance générale 1/12

6371 Redevance versée aux agences de l’eau au titre des prélèvements d'eau 1/12

6378 Autres taxes et redevances 1/12

658 Charges diverses de gestion courante 2/12

9

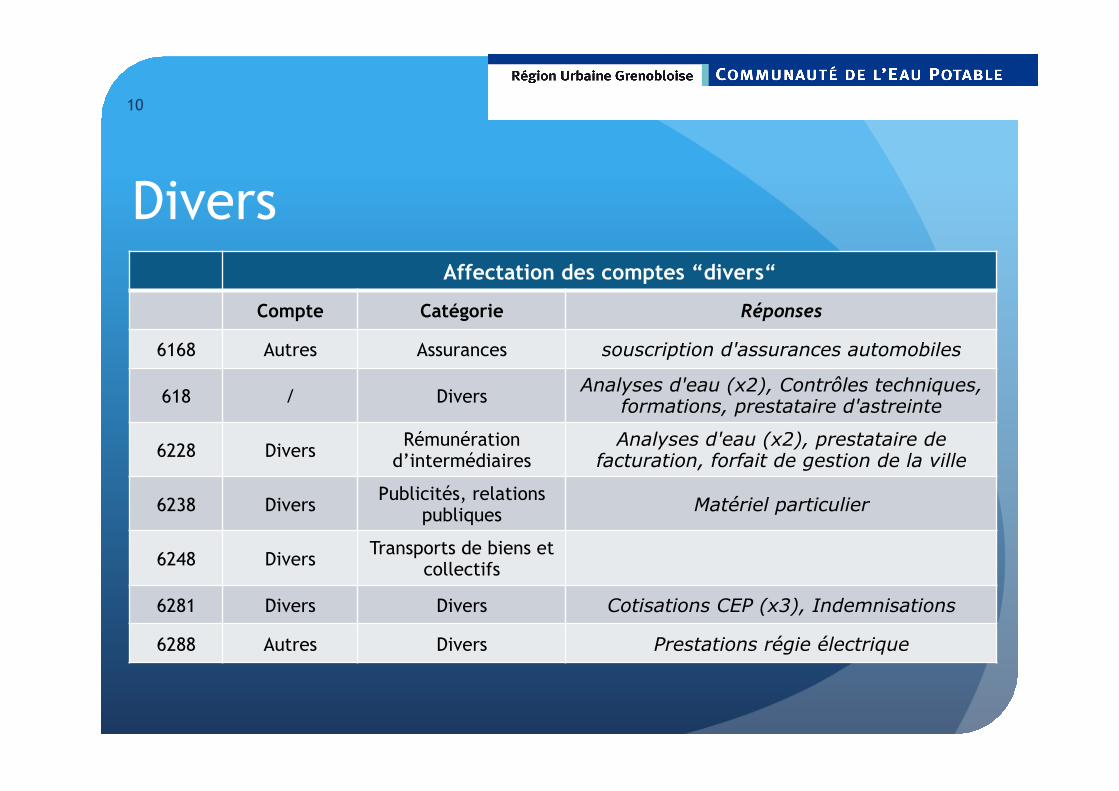

Divers

Affectation des comptes “divers“

Compte Catégorie Réponses

6168 Autres Assurances souscription d'assurances automobiles

618 / Divers Analyses d'eau (x2), Contrôles techniques, formations, prestataire d'astreinte

6228 Divers Rémunération d’intermédiaires

Analyses d'eau (x2), prestataire de facturation, forfait de gestion de la ville

6238 Divers Publicités, relations publiques Matériel particulier

6248 Divers Transports de biens et collectifs

6281 Divers Divers Cotisations CEP (x3), Indemnisations

6288 Autres Divers Prestations régie électrique

10

Amortissement/provision

- L’amortissement pour travaux et subventions : tous les services

- La provision pour risques ou fonds prévisionnel : 1 service - La provision pour risque commercial : 0 service

11

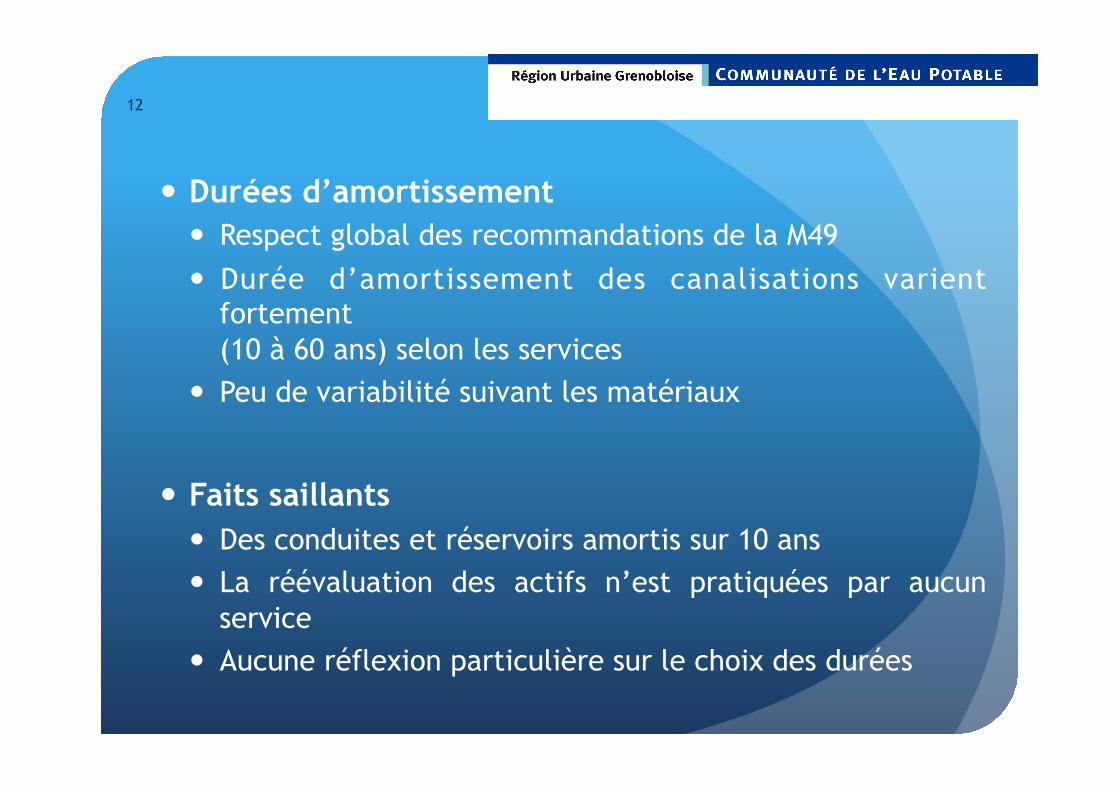

� Durées d’amortissement � Respect global des recommandations de la M49 � Durée d’amortissement des canalisations varient

fortement (10 à 60 ans) selon les services

� Peu de variabilité suivant les matériaux

� Faits saillants � Des conduites et réservoirs amortis sur 10 ans � La réévaluation des actifs n’est pratiquées par aucun

service � Aucune réflexion particulière sur le choix des durées

12

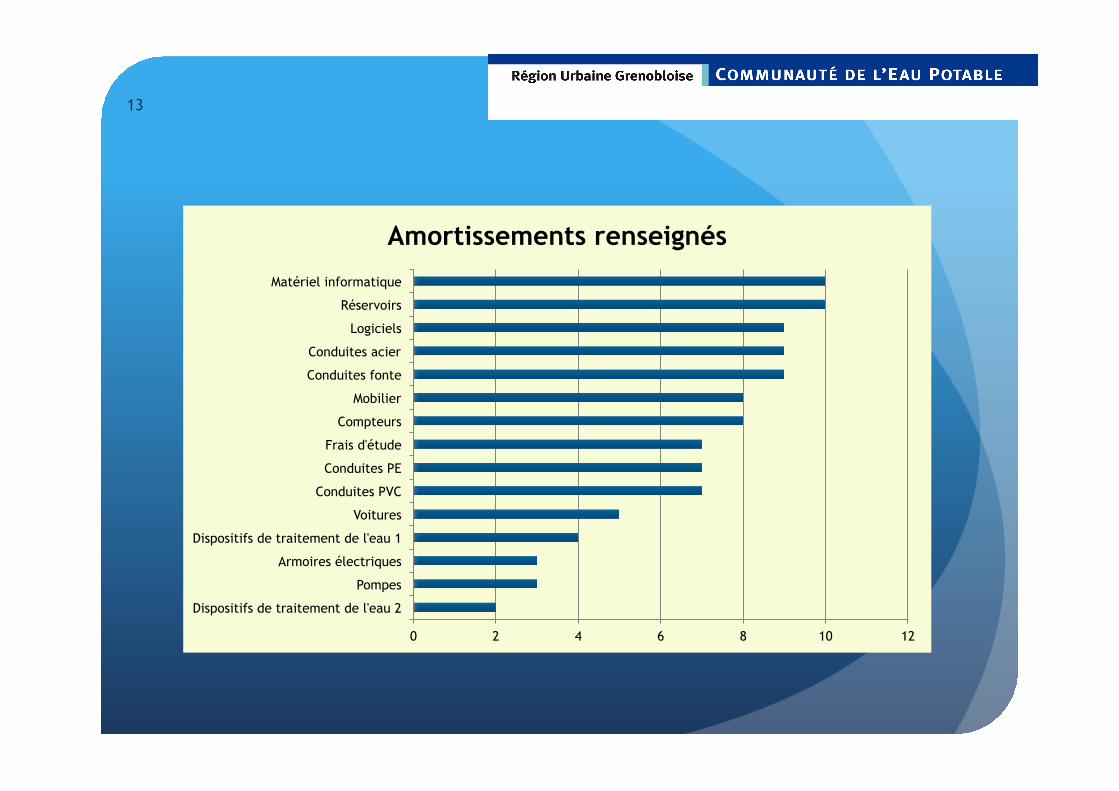

0 2 4 6 8 10 12

Dispositifs de traitement de l'eau 2

Pompes

Armoires électriques

Dispositifs de traitement de l'eau 1

Voitures

Conduites PVC

Conduites PE

Frais d'étude

Compteurs

Mobilier

Conduites fonte

Conduites acier

Logiciels

Réservoirs

Matériel informatique

Amortissements renseignés

13

� Canalisations (10 à 60 ans) � Réservoirs (10 à 60 ans) � Compteurs (5 à 30 ans) � Dispositifs de traitement de l’eau (10 à 30 ans) � Pompes ( 5 à 30 ans)

Durées d’amortissement du patrimoine eau potable

14

Immobilisations hors ouvrages

Installations de production Terrains de captage Clôtures protection

Noyarey N N N

ND Mésage O N N

Seyssins N O N

SIED N N N

Villard-B O N N

Amortissement Production

15

Pratiques concernant les emprunts

Les critères de sélection des emprunts dépendent principalement de la mise en concurrence et de la meilleure offre identifiée

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

0

5

10

15

20

25

Dexia CLF Caisse d'Epargne

Crédit Agricole Société Générale

Crédit Mutuel Caisse des dépots et

consignaFons

Mon

tant cap

ital (k€)

Nom

bre d'em

prun

ts

Emprunts par établissement bancaire Nombre d'emprunts

Montant du capital

16

Pratiques concernant le rôle des eaux et la relève des compteurs

� La clôture du rôle des eaux n’est pas toujours indexée sur l’année civile. � La période de relève des compteurs est également variable (entre avril et juin, entre juin et novembre, en septembre/octobre, août/septembre, juillet, mars/avril etc.) Ces pratiques différentes impactent sur la réalité budgétaire d’autant plus que seulement 2 services sur les 12 retraitent les volumes circulant Clôture du rôle des eaux Dernier trimestre pour tous

Relève des compteurs Variable : toute l’année, en continue ou par campagnes

Retraitement des volumes circulant 2 services sur les 12

17

Les services qui ne retraitent pas les volumes doivent chaque année mener leur campagne de relève à la même date

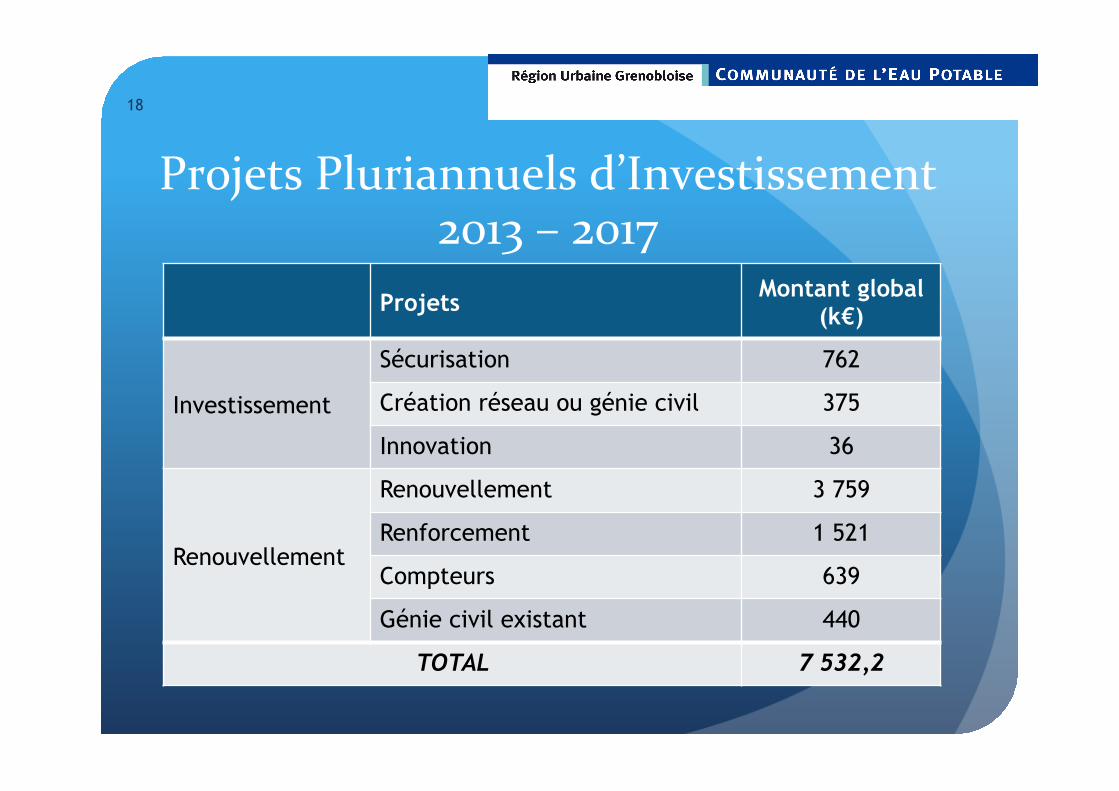

Projets Pluriannuels d’Investissement 2013 – 2017

Projets Montant global (k€)

Investissement

Sécurisation 762

Création réseau ou génie civil 375

Innovation 36

Renouvellement

Renouvellement 3 759

Renforcement 1 521

Compteurs 639

Génie civil existant 440

TOTAL 7 532,2

18

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Sécurisation

renforcement

renouvellement

rénovation GC existant

création réseau ou GC

Innovation

Compteurs

Prévisions de financement des projets d'investissement

Autofinancement subvention

Emprunt Non renseigné

Projets pluriannuels d’investissement

19

Le mode de calcul de la CAF

20

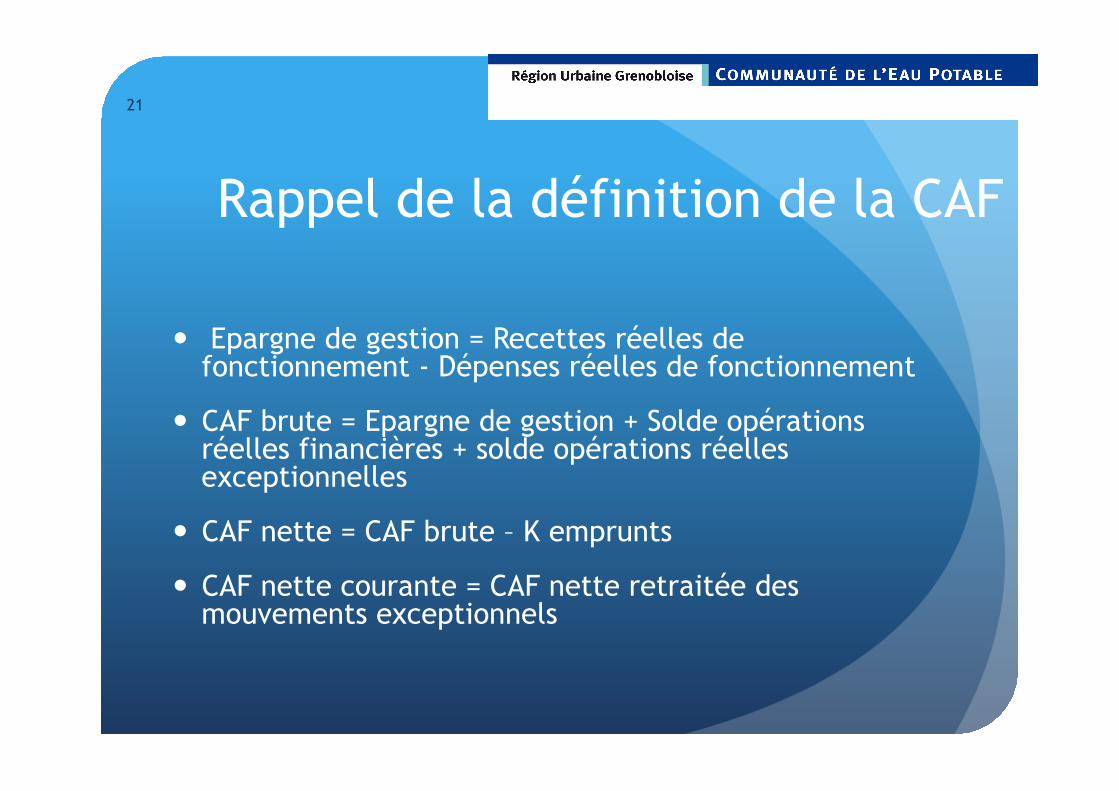

Rappel de la définition de la CAF

� Epargne de gestion = Recettes réelles de fonctionnement - Dépenses réelles de fonctionnement

� CAF brute = Epargne de gestion + Solde opérations réelles financières + solde opérations réelles exceptionnelles

� CAF nette = CAF brute – K emprunts

� CAF nette courante = CAF nette retraitée des mouvements exceptionnels

21

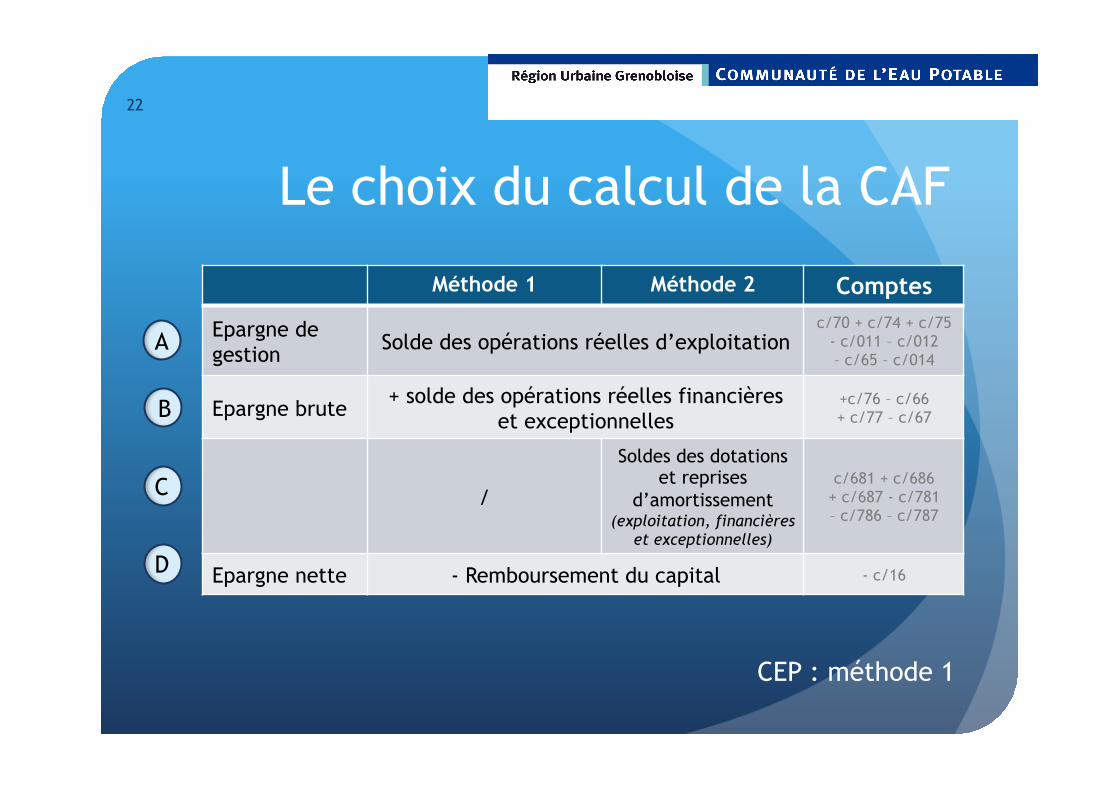

Le choix du calcul de la CAF

22

A

B

C

Méthode 1 Méthode 2 Comptes

Epargne de gestion Solde des opérations réelles d’exploitation

c/70 + c/74 + c/75 - c/011 – c/012 – c/65 – c/014

Epargne brute + solde des opérations réelles financières et exceptionnelles

+c/76 – c/66 + c/77 – c/67

/

Soldes des dotations et reprises

d’amortissement (exploitation, financières

et exceptionnelles)

c/681 + c/686 + c/687 - c/781 – c/786 – c/787

Epargne nette - Remboursement du capital - c/16 D

CEP : méthode 1

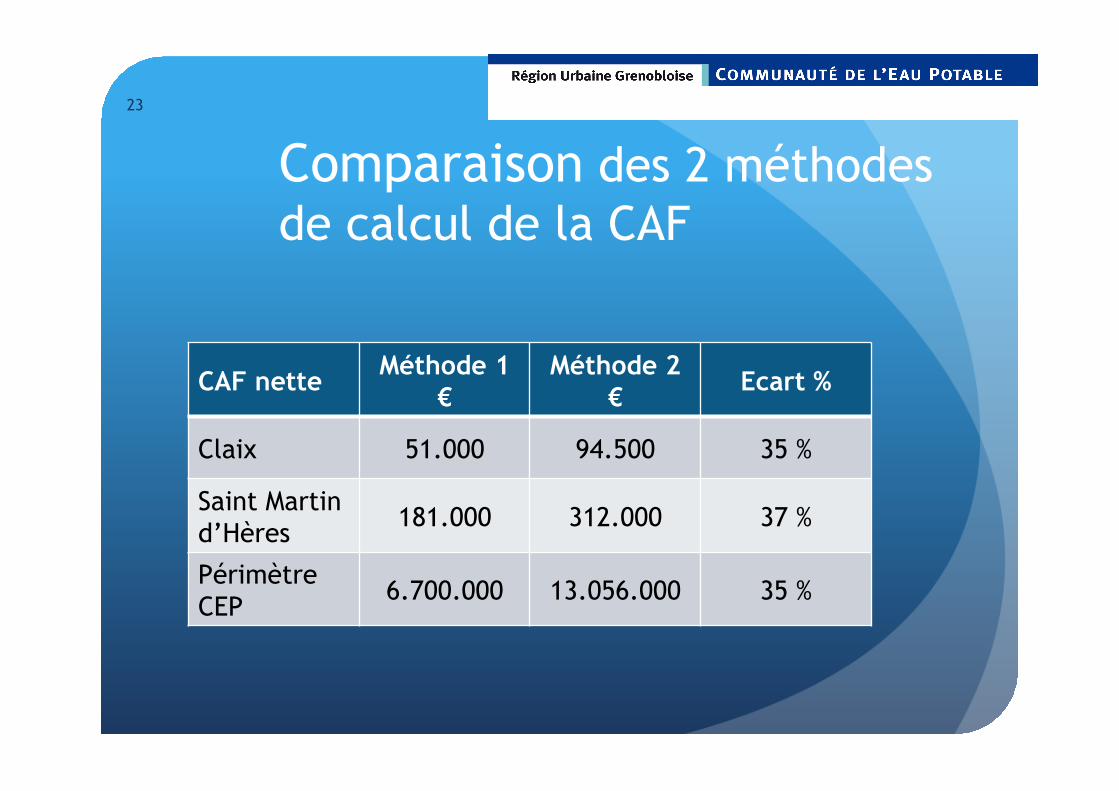

Comparaison des 2 méthodes de calcul de la CAF

23

CAF nette Méthode 1 €

Méthode 2 € Ecart %

Claix 51.000 94.500 35 %

Saint Martin d’Hères 181.000 312.000 37 %

Périmètre CEP 6.700.000 13.056.000 35 %

Reconstitution du coût complet des services d’eau

24

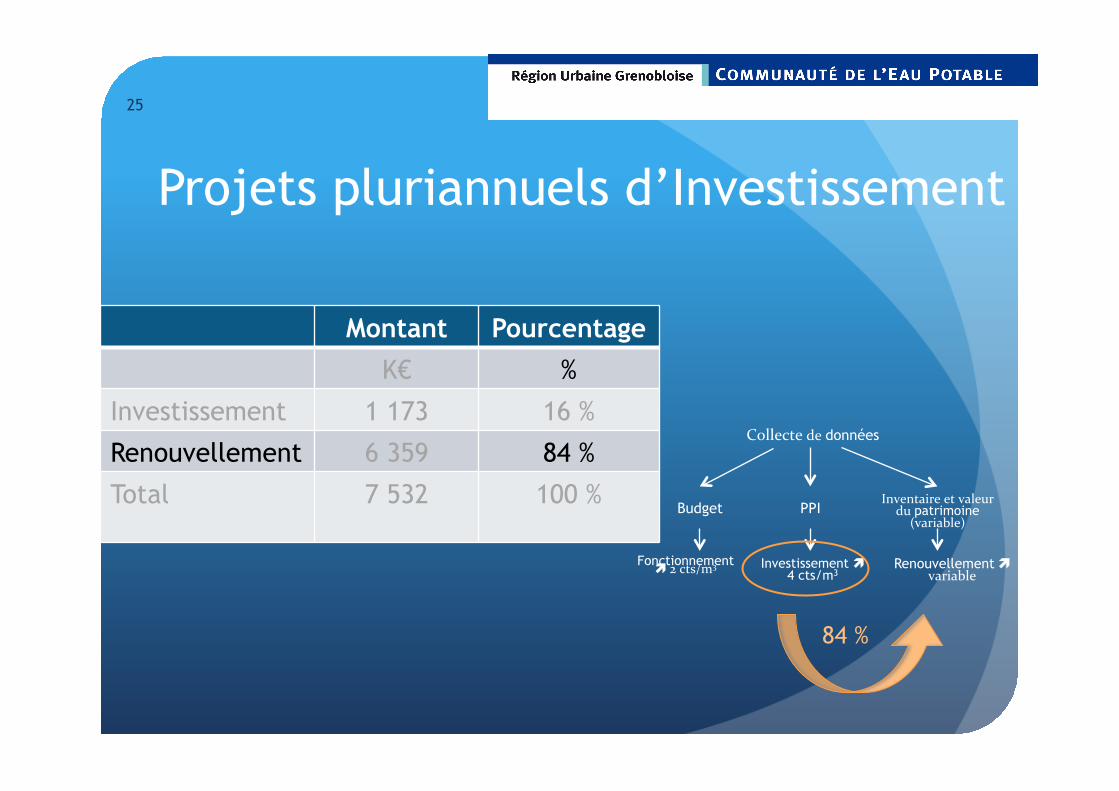

25

Projets pluriannuels d’Investissement

Collecte de données

Inventaire et valeur du patrimoine

(variable)

Renouvellement ì variable

PPI Budget

Investissement ì 4 cts/m3

Fonctionnement ì 2 cts/m3

84 %

Montant Pourcentage K€ %

Investissement 1 173 16 %

Renouvellement 6 359 84 %

Total 7 532 100 %

-1

0

1

2

3

4

5

6

7

8

Cham

pagn

ier

Veur

ey-V

oroi

ze

Mur

iane

tte

Sain

t N

azai

re le

s Ey

mes

N

otre

Dam

e de

Mes

age

Sain

t Pi

erre

de

Mes

age

Veno

n M

ontc

habo

ud

Qua

ix e

n Ch

artr

euse

Bern

in

Font

anil

Varc

es

Jarr

ie

Mon

tbon

not-

Sain

t M

arti

n Ey

bens

Cr

olle

s Bi

vier

s Br

esso

n Ch

amp

sur

Dra

c SI

VIG

Co

renc

Sa

int

Mar

tin

le V

inou

x Sa

int

Paul

de

Varc

es

Pont

-de-

Clai

x G

reno

ble

La T

ronc

he

Seys

sins

G

ière

s Sa

int

Egre

ve

Dom

ène

Sain

t M

arti

n d'

Hèr

es

Echi

rolle

s Sa

ssen

age

Seys

sine

t Pa

rise

t Le

Ver

soud

M

eyla

n N

oyar

ey

Font

aine

Cl

aix

Pois

at

Sain

t Is

mie

r Vi

zille

Vi

llard

-Bon

not

Augmentation théorique du prix de l'eau en fonction de la CAF Nette avant retraitement (2008-2011)

Hausse Investissement

Hausse Renouvellement

Hausse Fonctionnement

Prix moyen 2008-2010

26

27

-1

0

1

2

3

4

5

6

7

8

Cham

pagn

ier

Sain

t Pi

erre

de

Mes

age

Veur

ey-V

oroi

ze

Mur

iane

tte

Sain

t N

azai

re le

s Ey

mes

Ve

non

Not

re D

ame

de M

esag

e M

ontc

habo

ud

Qua

ix e

n Ch

artr

euse

Bern

in

Crol

les

Font

anil

Varc

es

Jarr

ie

Mon

tbon

not-

Sain

t M

arti

n Ey

bens

Bi

vier

s Br

esso

n Ch

amp

sur

Dra

c Co

renc

SI

VIG

Sa

int

Mar

tin

le V

inou

x Sa

int

Paul

de

Varc

es

Pont

-de-

Clai

x Sa

int

Mar

tin

d'H

ères

D

omèn

e G

reno

ble

La T

ronc

he

Seys

sins

Sa

int

Egre

ve

Giè

res

Echi

rolle

s Sa

ssen

age

Seys

sine

t Pa

rise

t Po

isat

M

eyla

n Cl

aix

Font

aine

N

oyar

ey

Le V

erso

ud

Sain

t Is

mie

r Vi

zille

Vi

llard

-Bon

not

Augmentation théorique du prix en fonction de la CAF Nette –

2008 - 2011 - Méthode 1

Hausse investissement

Hausse renouvellement

Hausse Fonctionnement

Prix moyen 2008 -2011

28

-2

-1

0

1

2

3

4

5

6

7

Sain

t Pi

erre

de

Mes

age

Cham

pagn

ier

Mur

iane

tte

Veur

ey-V

oroi

ze

Sain

t N

azai

re le

s Ey

mes

Ve

non

Not

re D

ame

de M

esag

e M

ontc

habo

ud

Qua

ix e

n Ch

artr

euse

Bern

in

Crol

les

Varc

es

Jarr

ie

Eybe

ns

Bivi

ers

Bres

son

Cham

p su

r D

rac

Core

nc

SIVI

G

Sain

t M

arti

n le

Vin

oux

Sain

t Pa

ul d

e Va

rces

Fo

ntan

il M

ontb

onno

t-Sa

int

Mar

tin

Pont

-de-

Clai

x G

reno

ble

Dom

ène

La T

ronc

he

Seys

sins

Sa

int

Egre

ve

Giè

res

Echi

rolle

s Sa

int

Mar

tin

d'H

ères

Sa

ssen

age

Pois

at

Seys

sine

t Pa

rise

t M

eyla

n Cl

aix

Font

aine

Sa

int

Ism

ier

Le V

erso

ud

Noy

arey

Vi

zille

Vi

llard

-Bon

not

Augmentation théorique du prix en fonction de la CAF Nette 2008-2011 - Méthode 2

Hausse Investissement

Hausse Renouvellement

Hausse Fonctionnement

Prix moyen 2008-2010

29

Suites de l’étude Quels objectifs pour quelle

restitution ?

hypothèse extinction de la dette

CAF brute

CAF nette 1 CAF nette 2 CAF nette 3

remb. capital 1

remb. capital 2

remb. capital 3

Conséquence : augmentation de la CAF nette

CAF (€/m3)

Temps 31 déc 2011 2014 2019 2021

Hypothèse : autres paramètres invariables (emprunts, recettes…)

30

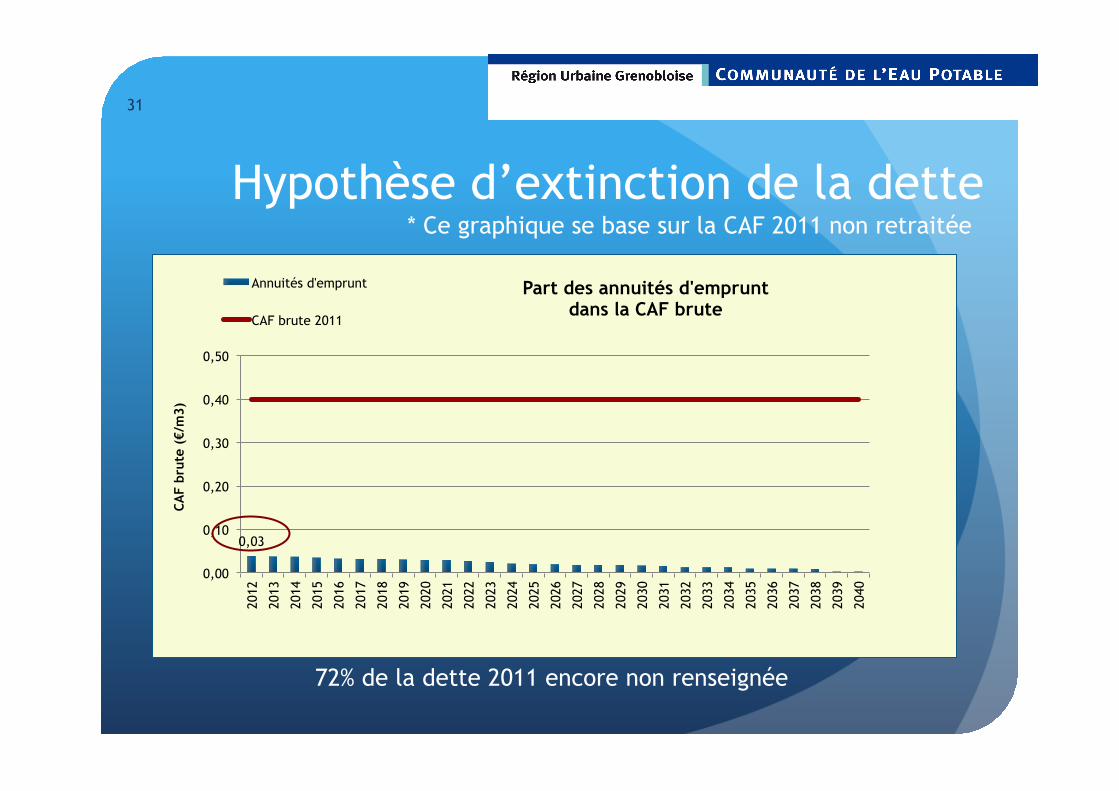

Hypothèse d’extinction de la dette

31

0,03

0,00

0,10

0,20

0,30

0,40

0,50

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

CAF

brut

e (€

/m3)

Part des annuités d'emprunt dans la CAF brute

Annuités d'emprunt

CAF brute 2011

72% de la dette 2011 encore non renseignée

* Ce graphique se base sur la CAF 2011 non retraitée

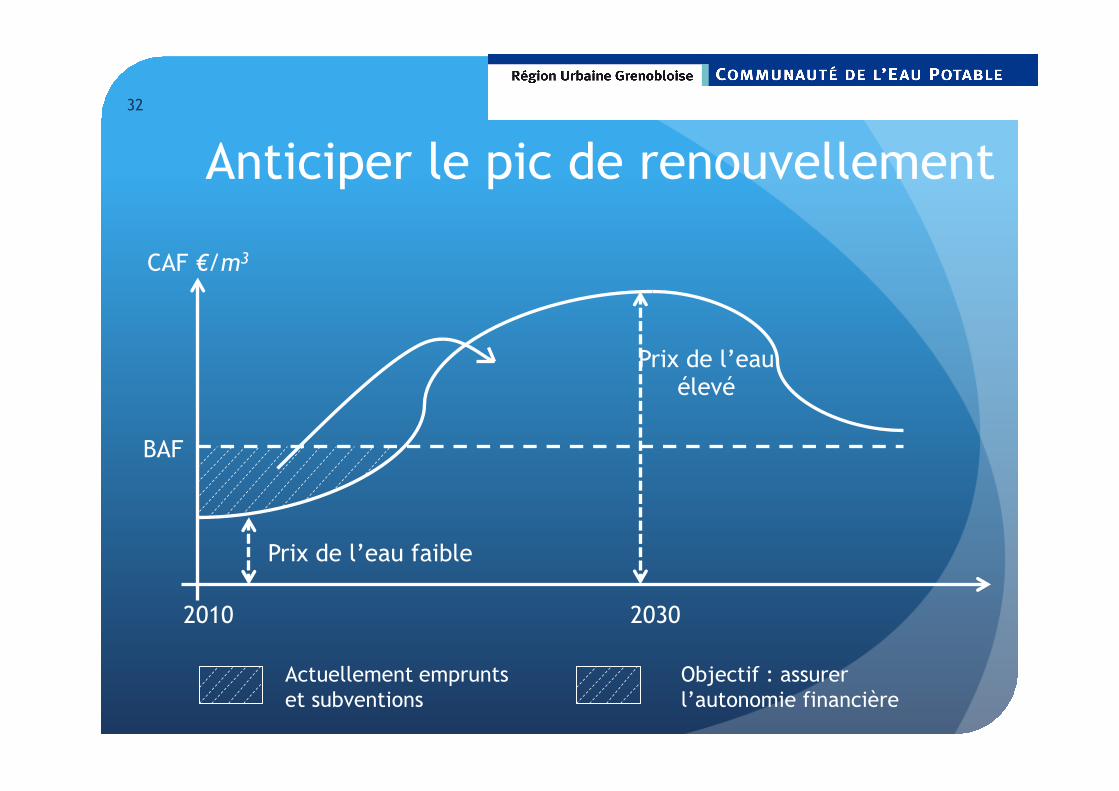

Anticiper le pic de renouvellement

Prix de l’eau faible

2030 2010

BAF

Prix de l’eau élevé

CAF €/m3

Actuellement emprunts et subventions

Objectif : assurer l’autonomie financière

32

Conclusion � Des premiers résultats pour corriger les limites de

2012 � Flux assainissement et AERMC � Nature des PPI (investissement et renouvellement) � Détail de la dette

� Un état des lieux des pratiques financières en cours pour compléter l’état des lieux technique de 2012

33

Pour les retardataires, merci pour votre retour pour début Janvier pour que les données concernant votre service soient intégrées à l’étude

Merci pour votre attention !

34

Coûts reconstitués

Fonctionnement Renouvellement (valeurs à neuf)

Investissement (PPI 2013-2017)

Coût n°1 Coût total consolidé employeur

Coût des ouvrages de production

Sécurisation

Coût n°2 Coût de location des bâtiments Coût des réservoirs

Renouvellement réseau, GC et compteurs

Coût n°3 Coût d’utilisation des véhicules Coût des canalisations par diamètres

Renforcement

Coût n°4 Coût des branchements Création de réseau et CG

Coût n°5 Coût des compteurs

Innovation

Coûts reconstitués : montant de la facture théorique Eau + Assainissement TTC en fonction des revenus des ménages par communes (données INSEE)

Le financement du renouvellement du patrimoine et la gestion au coût complet

Accès social à l’eau

35

<< Services >> -1

0

1

2

3

4

5

6

7

8

€ /

m3

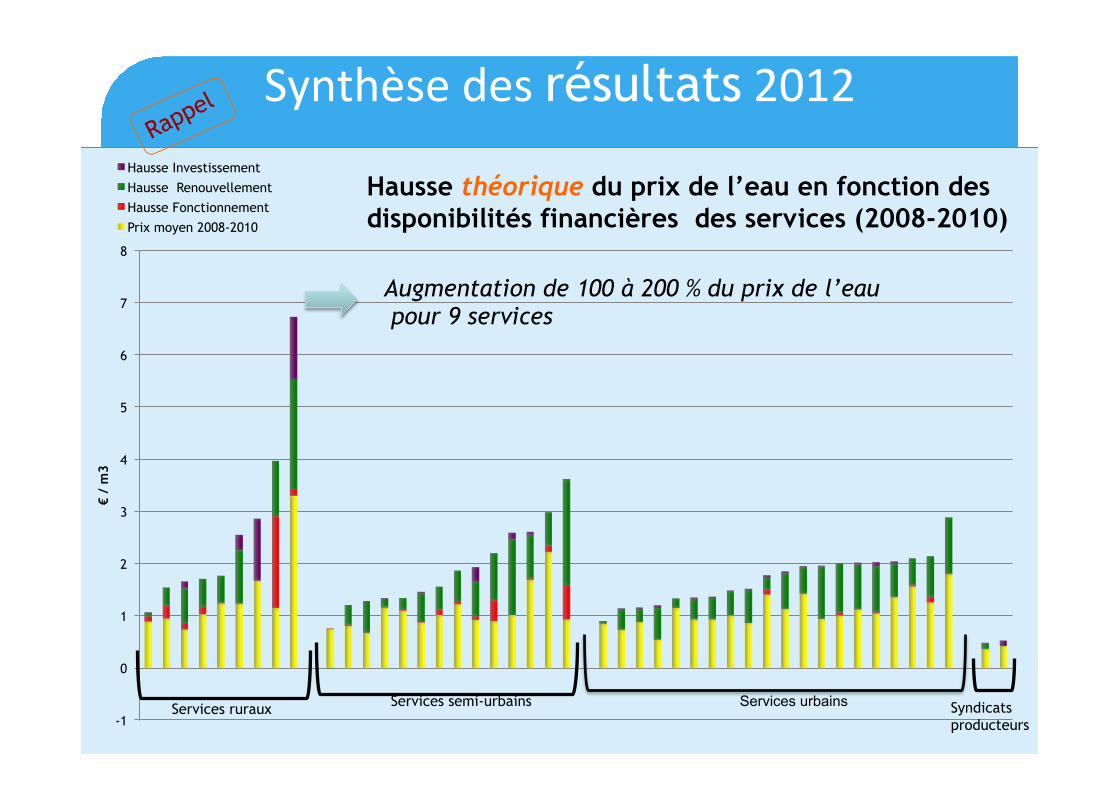

Hausse théorique du prix de l’eau en fonction des disponibilités financières des services (2008-2010)

Hausse Investissement Hausse Renouvellement Hausse Fonctionnement Prix moyen 2008-2010

Augmentation de 100 à 200 % du prix de l’eau pour 9 services

Services ruraux

Services semi-urbains

Services urbains

Syndicats producteurs

Synthèse des résultats 2012

Acceptabilité sociale des prix actuels et théoriques

0

1

2

3

4

5

6

7

8

Fact

ure

en %

du

reve

nu

Facture 120 m3 actuelle (TTC) par service en fonction des revenus moyens et du 1er décile le plus pauvre par commune (2008-2010)

Facture 120m3/Revenu moyen

facture 120 m3/ revenus 1er décile acceptabilité

0

1

2

3

4

5

6

7

8

9

Poid

s de

la fa

ctur

e en

% d

u re

venu

Facture 120 m3 théorique (TTC) par service en fonction des revenus moyens

et du 1er décile le plus pauvre par commune (2008-2010)

Facture 120m3 théorique/Revenu moyen Facture 120m3 théorique/Revenu 1er décile seuil 3% - acceptabilité

<< Services >> << Services >>

Facture Eau + Ass actuelle < 3% des revenus moyens et médians des ménages (et pour ¾ des revenus des ménages les plus pauvres) Facture Eau + Ass théorique > 3% pour les 2/3 des ménages les plus pauvres

Nota : Spécificité de Grenoble intramuros car 50% des factures < 40m3/an

À chaque « » correspond un service-‐ pas de pondération en fonction de la taille

Synthèse 2012 Collecte de données

Inventaire et valeur du patrimoine (variable)

Renouvellement ì 40 cts/m3

PPI Budget

Investissement ì 4 cts/m3 Fonctionnement

ì 2 cts/m3

38

Un lien semble exister entre le changement d’échelle et la soutenabilité sociale du prix de l’eau

- Renouvellement : > 90 % des besoins de financement totaux - Facteur de 1 à 4 entre la plus forte augmentation au niveau communal et au niveau mutualisé - Dans l’hypothèse d’un prix de l’eau globalisé (moyenne des prix théoriques) : 27 factures dépassent la convention de 3% du revenu (contre 33 dans le cas contraire) 2 factures dépassent 6% du revenu (contre 6 factures dans le cas contraire)