en Île-de-France La conjoncture es · Variation sur m-1 Situation des carnets et des stocks de...

17

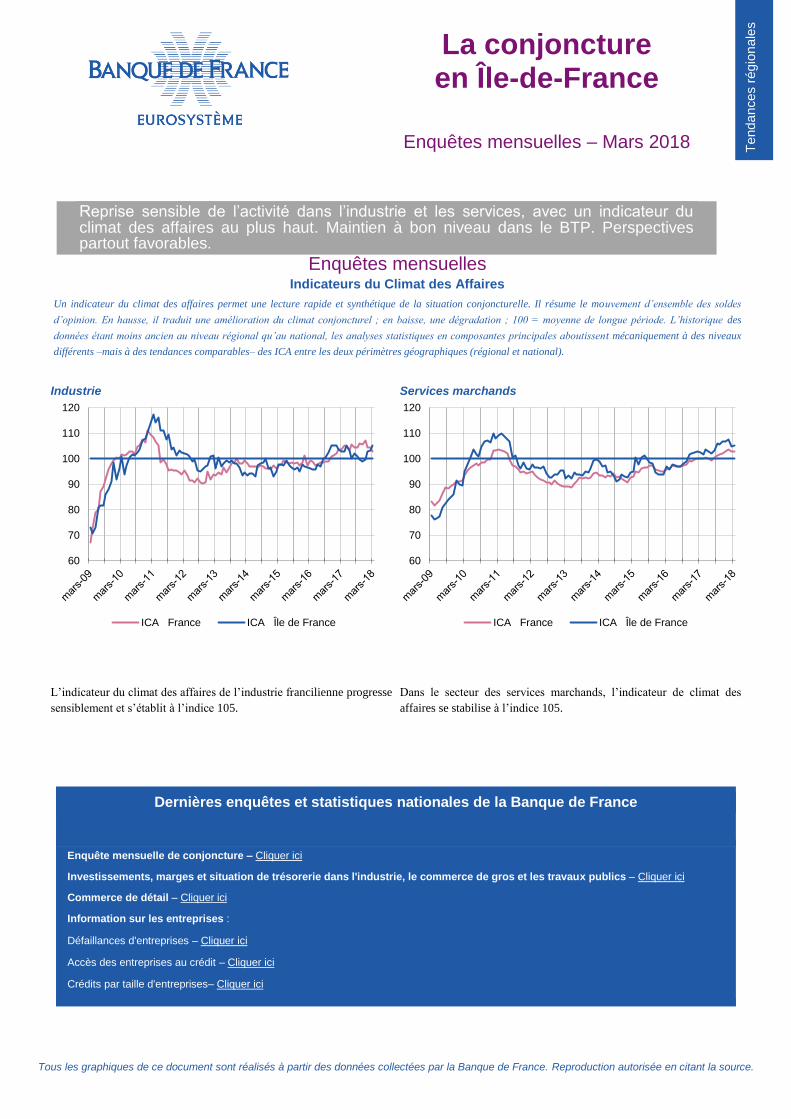

La conjoncture en Île-de-France Tendances régionales Enquêtes mensuelles – Mars 2018 Tous les graphiques de ce document sont réalisés à partir des données collectées par la Banque de France. Reproduction autorisée en citant la source. Reprise sensible de l’activité dans l’industrie et les services, avec un indicateur du climat des affaires au plus haut. Maintien à bon niveau dans le BTP. Perspectives partout favorables. Enquêtes mensuelles Indicateurs du Climat des Affaires Un indicateur du climat des affaires permet une lecture rapide et synthétique de la situation conjoncturelle. Il résume le mo uvement d’ensemble des soldes d’opinion. En hausse, il traduit une amélioration du climat conjoncturel ; en baisse, une dégradation ; 100 = moyenne de longue période. L’historique des données étant moins ancien au niveau régional qu’au national, les analyses statistiques en composantes principales aboutissent mécaniquement à des niveaux différents –mais à des tendances comparables– des ICA entre les deux périmètres géographiques (régional et national). Industrie Services marchands L’indicateur du climat des affaires de l’industrie francilienne progresse sensiblement et s’établit à l’indice 105. Dans le secteur des services marchands, l’indicateur de climat des affaires se stabilise à l’indice 105. Dernières enquêtes et statistiques nationales de la Banque de France Enquête mensuelle de conjoncture – Cliquer ici Investissements, marges et situation de trésorerie dans l'industrie, le commerce de gros et les travaux publics – Cliquer ici Commerce de détail – Cliquer ici Information sur les entreprises : Défaillances d'entreprises – Cliquer ici Accès des entreprises au crédit – Cliquer ici Crédits par taille d'entreprises– Cliquer ici 60 70 80 90 100 110 120 ICA France ICA Île de France 60 70 80 90 100 110 120 ICA France ICA Île de France

Transcript of en Île-de-France La conjoncture es · Variation sur m-1 Situation des carnets et des stocks de...

La conjoncture en Île-de-France

Tenda

nces r

égio

nale

s

Enquêtes mensuelles – Mars 2018

Tous les graphiques de ce document sont réalisés à partir des données collectées par la Banque de France. Reproduction autorisée en citant la source.

Reprise sensible de l’activité dans l’industrie et les services, avec un indicateur du climat des affaires au plus haut. Maintien à bon niveau dans le BTP. Perspectives partout favorables.

Enquêtes mensuelles

Indicateurs du Climat des Affaires

Un indicateur du climat des affaires permet une lecture rapide et synthétique de la situation conjoncturelle. Il résume le mouvement d’ensemble des soldes

d’opinion. En hausse, il traduit une amélioration du climat conjoncturel ; en baisse, une dégradation ; 100 = moyenne de longue période. L’historique des

données étant moins ancien au niveau régional qu’au national, les analyses statistiques en composantes principales aboutissent mécaniquement à des niveaux

différents –mais à des tendances comparables– des ICA entre les deux périmètres géographiques (régional et national).

Industrie

Services marchands

L’indicateur du climat des affaires de l’industrie francilienne progresse

sensiblement et s’établit à l’indice 105.

Dans le secteur des services marchands, l’indicateur de climat des

affaires se stabilise à l’indice 105.

Dernières enquêtes et statistiques nationales de la Banque de France

Enquête mensuelle de conjoncture – Cliquer ici

Investissements, marges et situation de trésorerie dans l'industrie, le commerce de gros et les travaux publics – Cliquer ici

Commerce de détail – Cliquer ici

Information sur les entreprises :

Défaillances d'entreprises – Cliquer ici

Accès des entreprises au crédit – Cliquer ici

Crédits par taille d'entreprises– Cliquer ici

60

70

80

90

100

110

120

ICA France ICA Île de France

60

70

80

90

100

110

120

ICA France ICA Île de France

9,5% Poids des effectifs de l’industrie par rapport à la totalité des effectifs franciliens. (source : Acoss-Urssaf 31/12/2016)

Industrie

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 2 sur 17

Regain d’activité de l’industrie francilienne. Perspectives favorables.

Production passée et prévisions

(en solde d’opinions CVS)

L’activité industrielle francilienne a intensifié ses cadences,

soutenue par le secteur de la fabrication des matériels de

transports.

Les prix ont globalement peu évolué, malgré une hausse notable

du prix des produits finis de l’agroalimentaire.

Les prévisions sont optimistes.

Situation des carnets et des stocks de produits finis

(en solde d'opinions CVS)

Les carnets de commandes sont bien remplis.

Les stocks sont à l’équilibre.

Utilisation des capacités de production CVS

(en pourcentage)

Le taux d’utilisation de l’outil de production retrouve sa

moyenne de longue période, à 80%.

-20

-10

-

10

20

30

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-10

-5

-

5

10

15

20

25

30

mars-14 mars-15 mars-16 mars-17 mars-18

niv stocks niv carnets

64 66 68 70 72 74 76 78 80 82 84 86

mars-14 mars-15 mars-16 mars-17 mars-18T.U.C. Moyenne linéaire depuis janvier 1996

14,0% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

Fabrication de denrées alimentaires et de boissons

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 3 sur 17

L’activité confirme sa faiblesse, mais l’optimisme demeure.

Production passée et prévisions

(en solde d'opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d'opinions CVS)

Dans l’industrie agroalimentaire, la production a conservé un

niveau bas. Le taux d’utilisation de l’outil productif est resté ainsi

inférieur à son niveau de longue durée.

Les stocks ont retrouvé l’équilibre et la demande s’est

redynamisée.

Le prix des matières premières est resté quasiment inchangé ; a

contrario, le prix des produits finis a poursuivi sa hausse.

La faiblesse des carnets de commandes augure d’un repli des

effectifs mais les prévisions à court terme demeurent néanmoins

favorables.

-80

-60

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

niv stocks niv carnets

-60

-40

-20

-

20

40

60

80

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

19,6% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

Équipements électriques, électroniques, informatiques

et autres machines

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 4 sur 17

L’activité soutenue dans les équipements électriques comme dans les machines et équipements ne compense pas le repli observé dans les produits informatiques. Les prévisions sont cependant globalement optimistes à court terme.

Production passée et prévisions

(en solde d'opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d'opinions CVS)

Produits informatiques, électroniques et optiques

L’activité suit la tendance baissière du mois dernier, accompagnée

d’un nouveau repli des livraisons.

Les prix, tant des matières premières que des produits finis, se sont

stabilisés depuis plusieurs mois.

Le niveau des stocks s’alourdit à nouveau.

Malgré un carnet de commandes bien garni, les dirigeants sont

prudents pour les semaines à venir.

Production passée et prévisions

(en solde d'opinions CVS)

Équipements électriques

Conformément aux attentes, l’activité poursuit sa croissance,

néanmoins à un rythme moins soutenu qu’en février.

Les prix des matières premières continuent de progresser sans

répercussion sur les prix des produits finis.

Les stocks sont jugés un peu lourds.

Le niveau correct des carnets de commandes amène les industriels

à des prévisions de production optimistes à brève échéance.

Des embauches sont même prévues.

Production passée et prévisions

(en solde d'opinions CVS)

-30

-20

-10

-

10

20

30

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-15

-10

-5

-

5

10

15

20

25

30

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-20

-10

-

10

20

30

40

50

60

mars-14 mars-15 mars-16 mars-17 mars-18

niv stocks niv carnets

-60

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 5 sur 17

Machines et équipements

Comme annoncé, la production s’affiche à la hausse ce mois-ci

grâce au regain de la demande intérieure.

Les prix sont stables.

Le niveau des stocks s’alourdit pour répondre à un carnet de

commandes encore plus étoffé que le mois dernier.

Ainsi, les chefs d’entreprises sont confiants pour la prochaine

période et envisagent de recruter.

Production passée et prévisions

(en solde d'opinions CVS)

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

20,1% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

Matériels de transport

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 6 sur 17

Une croissance plus vigoureuse mais un léger tassement est à prévoir.

Production passée et prévisions

(en solde d'opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d'opinions CVS)

Industrie automobile

Le rythme de progression de la production s’est accéléré, induisant

une sollicitation encore plus élevée de l’outil productif.

Le dynamisme de la demande domestique s’est fortifié.

Peu d’évolutions en termes de prix et de stocks.

Les carnets de commandes sont maigres, les dirigeants s’attendent

à un affaiblissement ponctuel de l’activité.

Production passée et prévisions

(en solde d'opinions CVS)

Aéronautique

La production a poursuivi sa croissance, grâce notamment à la

bonne tenue de la demande.

L’outil productif tourne pratiquement à plein régime, en

concordance avec des carnets de commandes étoffés.

Les professionnels du secteur confirment ainsi leur optimisme et

prévoient de nouveaux recrutements.

Production passée et prévisions

(en solde d'opinions CVS)

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-150

-100

-50

-

50

100

150

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-60

-40

-20

-

20

40

60

80

100

120

mars-14 mars-15 mars-16 mars-17 mars-18

niv stocks niv carnets

-100

-80

-60

-40

-20

-

20

40

60

80

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

46,3% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

Autres produits industriels

Textiles, habillement, cuir et chaussure – Industrie chimique – Produits en caoutchouc, plastique et autres produits non métalliques – Métallurgie et produits métalliques –

Bois, papier, imprimerie

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 7 sur 17

Grande disparité d’évolutions entre les différents secteurs, mais les prévisions restent partout très optimistes pour la période à venir.

Production passée et prévisions

(en solde d'opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d'opinions CVS)

Textiles, habillement, cuir, chaussures

La production s’est légèrement repliée. Le dynamisme de la

demande domestique n’est en effet pas parvenu à compenser le net

repli de la demande étrangère.

Les prix des matières premières ont progressé significativement,

partiellement compensés par une hausse des prix des produits finis.

Les recrutements dans le secteur sont restés soutenus.

Des carnets de commandes un peu plus étoffés laissent entrevoir

une recrudescence d’activité à court terme.

Production passée et prévisions

(en solde d'opinions CVS)

-80

-60

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-15

-10

-5

-

5

10

15

20

25

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-10

-5

-

5

10

15

20

mars-14 mars-15 mars-16 mars-17 mars-18

niv stocks niv carnets

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 8 sur 17

Chimie

Après plusieurs mois de croissance, la production a accusé un

recul trouvant son origine dans la chute de la demande étrangère.

Les prix sont restés sous tension.

Les prévisions de production demeurent optimistes compte tenu de

carnets de commandes bien garnis.

Production passée et prévisions

(en solde d'opinions CVS)

Pharmacie

Le regain d’activité attendu s’est confirmé, porté par une demande

étrangère appuyée.

Les prix des matières premières se sont accrus, sans répercussion

significative toutefois sur les prix des produits finis.

Les stocks sont faibles et les effectifs s’érodent.

Les carnets de commandes bien fournis suggèrent une nouvelle

hausse de la production.

Production passée et prévisions

(en solde d'opinions CVS)

Métallurgie et produits métalliques

La trajectoire haussière de la production s’est confirmée,

entrainant une sollicitation toujours soutenue de l’outil productif.

La vigueur de la demande à l’international a tiré en effet la

demande globale vers le haut.

Les dirigeants envisagent à nouveau une accélération des rythmes

de production.

Production passée et prévisions

(en solde d'opinions CVS)

-30

-20

-10

-

10

20

30

40

50

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-60

-40

-20

-

20

40

60

80

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-40

-30

-20

-10

-

10

20

30

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 9 sur 17

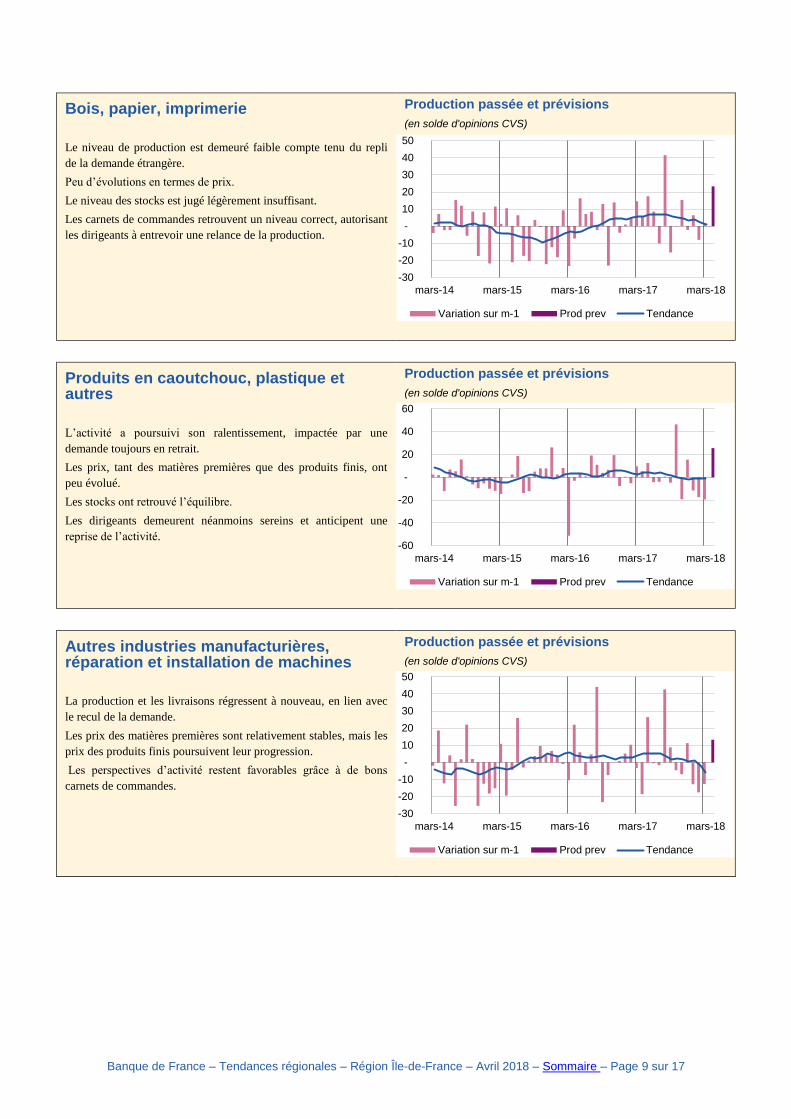

Bois, papier, imprimerie

Le niveau de production est demeuré faible compte tenu du repli

de la demande étrangère.

Peu d’évolutions en termes de prix.

Le niveau des stocks est jugé légèrement insuffisant.

Les carnets de commandes retrouvent un niveau correct, autorisant

les dirigeants à entrevoir une relance de la production.

Production passée et prévisions

(en solde d'opinions CVS)

Produits en caoutchouc, plastique et autres

L’activité a poursuivi son ralentissement, impactée par une

demande toujours en retrait.

Les prix, tant des matières premières que des produits finis, ont

peu évolué.

Les stocks ont retrouvé l’équilibre.

Les dirigeants demeurent néanmoins sereins et anticipent une

reprise de l’activité.

Production passée et prévisions

(en solde d'opinions CVS)

Autres industries manufacturières, réparation et installation de machines

La production et les livraisons régressent à nouveau, en lien avec

le recul de la demande.

Les prix des matières premières sont relativement stables, mais les

prix des produits finis poursuivent leur progression.

Les perspectives d’activité restent favorables grâce à de bons

carnets de commandes.

Production passée et prévisions

(en solde d'opinions CVS)

-30

-20

-10

-

10

20

30

40

50

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-60

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

-30

-20

-10

-

10

20

30

40

50

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Prod prev Tendance

51,1% Poids des effectifs des services marchands non financiers par rapport à la totalité des effectifs franciliens. (source : Acoss-Urssaf 31/12/2016)

Services marchands

non financiers

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 10 sur 17

Retour d’une activité soutenue dans les services, avec des perspectives excellentes.

Évolution globale

Activité passée et prévisions

(en solde d’opinions CVS)

L’activité s’est intensifiée après un mois de février difficile.

Les prix sont restés stables, malgré une forte augmentation des

tarifs des transports routiers et une baisse notable de ceux des

agences de publicité.

Les professionnels sont confiants pour les prochaines semaines.

Transports routiers de marchandises

Après un mois de février affecté par les conditions

météorologiques, l’activité a repris ces dernières semaines.

Les prix des prestations ont été fortement augmentés.

Avec un retour de la demande et des perspectives favorables, le

secteur recrute de nouveau.

Activité passée et prévisions

(en solde d'opinions CVS)

-30

-20

-10

-

10

20

30

40

50

60

70

80

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Act prev Tendance

-15

-10

-5

-

5

10

15

20

25

30

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Act prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 11 sur 17

Hôtellerie-restauration La restauration est restée peu dynamique, tandis que

l’hébergement se montrait décevant par rapport aux attentes. Dans

ce contexte, les prix n’ont que peu augmenté.

Les professionnels anticipent un faible accroissement d’activité à

court terme.

Activité passée et prévisions

(en solde d'opinions CVS)

Ingénierie informatique

Le volume des prestations s’est de nouveau accru, avec une

demande dynamique encore en hausse.

Les prévisions tablant sur une confirmation de cette excellente

tendance, les recrutements se poursuivent.

Activité passée et prévisions

(en solde d'opinions CVS)

Édition

Le secteur s’est stabilisé sur la période, comme prévu.

Les dirigeants espèrent un regain d’activité pour avril.

Activité passée et prévisions

(en solde d'opinions CVS)

-100

-80

-60

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Act prev Tendance

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Act prev Tendance

-20

-10

-

10

20

30

40

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Act prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 12 sur 17

Activités de services administratifs et de soutien (nettoyage, travail temporaire, location automobile)

L’activité est globalement demeurée étale. On observe cependant

une hausse marquée de la demande dans le travail temporaire.

Les prix ont légèrement diminué.

Les entreprises attendent une progression sensible des prestations

dans les prochaines semaines, qui devrait s’accompagner

d’embauches dans le travail temporaire et le nettoyage.

Activité passée et prévisions

(en solde d'opinions CVS)

Agences et conseils en publicité

Après le sursaut de février, le secteur a plongé de nouveau dans

une tendance baissière.

Les prix ont été significativement réduits.

Les professionnels n’anticipent pas d’amélioration à court terme.

Activité passée et prévisions

(en solde d'opinions CVS)

Conseil pour les affaires et la gestion

Les facturations se sont de nouveau intensifiées, malgré un

refroidissement de la demande étrangère.

Les prix ont été légèrement augmentés.

Avec des perspectives toujours favorables, les recrutements se

poursuivent.

Activité passée et prévisions

(en solde d'opinions CVS)

-40

-30

-20

-10

-

10

20

30

40

50

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Act prev Tendance

-60

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18Variation sur m-1 Act prev Tendance

-80

-60

-40

-20

-

20

40

mars-14 mars-15 mars-16 mars-17 mars-18Variation sur m-1 Act prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 13 sur 17

Ingénierie technique

L’activité dans l’ingénierie technique s’est redressée grâce à la

reprise du marché intérieur.

Des recrutements sont prévus, en lien avec une hausse attendue de

la demande globale.

Activité passée et prévisions

(en solde d'opinions CVS)

Activités juridiques et comptables

Les prestations ont progressé à bon rythme, avec un regain des

sollicitations de la clientèle.

Le volume d’affaires devant s’intensifier, des embauches sont

envisagées.

Activité passée et prévisions

(en solde d'opinions CVS)

-40

-30

-20

-10

-

10

20

30

40

mars-14 mars-15 mars-16 mars-17 mars-18

Variation sur m-1 Act prev Tendance

-40

-20

-

20

40

60

mars-14 mars-15 mars-16 mars-17 mars-18Variation sur m-1 Act prev Tendance

5,9% Poids des effectifs du bâtiment et des travaux publics par rapport à la totalité des effectifs franciliens. (source : Acoss-Urssaf 31/12/2016)

Bâtiment et Travaux Publics

(Enquête trimestrielle)

1er

trimestre 2018

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 14 sur 17

Une progression de l’activité plus modérée qu’auparavant, avec toutefois des perspectives très favorables et de nouvelles embauches.

Bâtiment Évolution globale

Activité passée et prévisions

(en solde d’opinions CVS)

Gros œuvre

L’activité est restée soutenue, bien que s’étant tassée légèrement

ce trimestre.

Les carnets de commandes demeurent significativement étoffés,

annonçant une croissance vive des chantiers à brève échéance.

Activité passée et prévisions

(en solde d’opinions CVS)

Second œuvre

L’activité est en progression constante.

Les carnets de commandes gagnent encore en consistance, ce qui

permet aux dirigeants d’anticiper une intensification de cette

tendance favorable.

Activité passée et prévisions

(en solde d’opinions CVS)

-20

-10

-

10

20

30

40

T1-2014 T1-2015 T1-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

-20

-

20

40

60

80

T1-2014 T1-2015 T1-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

-20

-10

-

10

20

30

40

T1-2014 T1-2015 T1-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 15 sur 17

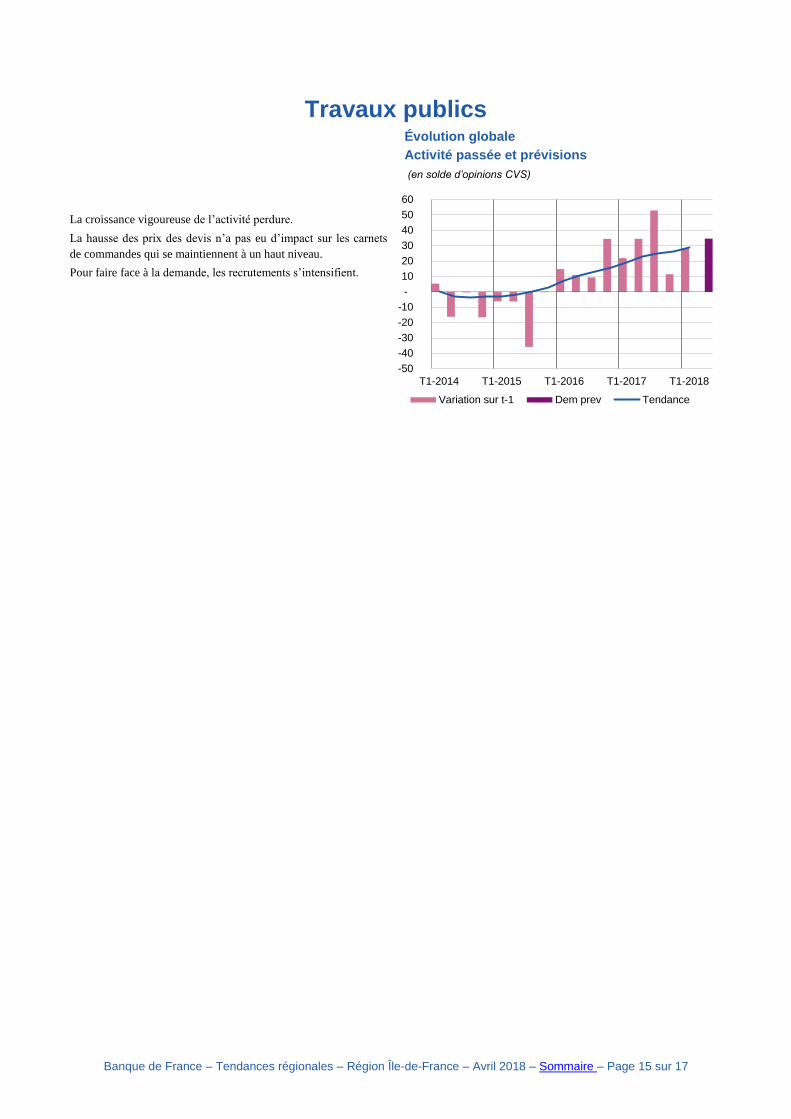

Travaux publics

La croissance vigoureuse de l’activité perdure.

La hausse des prix des devis n’a pas eu d’impact sur les carnets

de commandes qui se maintiennent à un haut niveau.

Pour faire face à la demande, les recrutements s’intensifient.

Évolution globale

Activité passée et prévisions

(en solde d’opinions CVS)

-50

-40

-30

-20

-10

-

10

20

30

40

50

60

T1-2014 T1-2015 T1-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 16 sur 17

Vue d'ensemble 1

Dernières enquêtes et statistiques nationales de la Banque de France 1

Industrie

2

Fabrication de denrées alimentaires et de boissons 3

Équipements électriques, électroniques, informatiques et autres machines 4

Produits informatiques, électroniques et optiques 4

Équipements électriques 4

Machines et équipements 5

Matériels de transport 6

Industrie automobile 6

Aéronautique 6

Autres produits industriels 7

Textiles, habillement, cuir, chaussures 7

Chimie 8

Pharmacie 8

Métallurgie et produits métalliques 8

Bois, papier, imprimerie 9

Produits en caoutchouc, plastique et autres 9

Autres industries manufacturières, réparation et installation de machines 9

Services marchands non financiers 10

Transports routiers de marchandises 10

Hôtellerie-restauration 11

Ingénierie informatique 11

Édition 11

Activités de services administratifs et de soutien (nettoyage, travail temporaire, location automobile) 12

Agences et conseils en publicité 12

Conseil pour les affaires et la gestion 12

Ingénierie technique 13

Activités juridiques et comptables 13

Bâtiment et Travaux Publics (Enquête trimestrielle) 14

Bâtiment

14

Travaux publics 15

Banque de France – Tendances régionales – Région Île-de-France – Avril 2018 – Sommaire – Page 17 sur 17

Contactez-nous Banque de France Direction des Affaires Régionales d’Ile-de-France Tour EQHO, 2 Avenue Gambetta CS 20069 92066 PARIS LA DEFENSE Cedex Téléphone : 01.46.41.15.65 Télécopie : 01.46.41.18.91 [email protected]

* * *

▪ Le rédacteur en chef Patrick JABY Directeur des Affaires régionales Ile-de-France ▪ Le directeur de la publication Catherine BOUCHER Directrice Régionale Ile-de-France