ÉMINAIRE EN LIGNE - ayming.fr · MENESR mais n’est pas lié par son avis ème Lorsque la...

23

SÉMINAIRE EN LIGNE JEUDI 19 MARS 2015 10H-10H45 CONTRÔLE FISCAL DU CRÉDIT D'IMPÔT RECHERCHE : LES CLÉS DE SA RÉUSSITE PARTIE 1 : LORS DE LA VERIFICATION DE COMPTABILITE

Transcript of ÉMINAIRE EN LIGNE - ayming.fr · MENESR mais n’est pas lié par son avis ème Lorsque la...

SÉMINAIRE EN LIGNE JEUDI 19 MARS 2015

10H-10H45

CONTRÔLE FISCAL DU

CRÉDIT D'IMPÔT RECHERCHE :

LES CLÉS DE SA RÉUSSITE

PARTIE 1 : LORS DE LA VERIFICATION DE

COMPTABILITE

Ce document est la propriété exclusive d’Alma CG

2

INTERVENANTS

Fiscaliste Avocat associé

Delphine

GONZALEZ Eric QUENTIN

ALMA ET LE CIR EN QUELQUES CHIFFRES

PARTICULARITES DU CONTRÔLE DU CIR

LA VERIFICATION DE COMPTABILITE ET LE CIR

LES PRINCIPAUX CHEFS DE REDRESSEMENTS

LES AXES D’AMELIORATION ATTENDUS PAR LES ENTREPRISES

Ce document est la propriété exclusive d’Alma CG

3 SOMMAIRE

Ce document est la propriété exclusive d’Alma CG

4

DEPOT DE PLUS DE

12 700 DECLARATIONS

DE CIR PAR NOS CLIENTS

3, 1 milliards d’euros de CIR

14% du nombre total

de déclarations

sur cette période

ALMA CG ET LE CIR EN QUELQUES CHIFFRES

CONTRÔLE DU CIR DECLARE

1,1 milliard d’euros de CIR

36% du nombre de CIR déclaré

par nos clients

RECTIFICATION DU CIR CONTROLE

1% du montant du CIR déclaré par nos clients

2,98% du nombre total de déclarations sur cette période

ENTRE 2009 ET 2014

Ce document est la propriété exclusive d’Alma CG

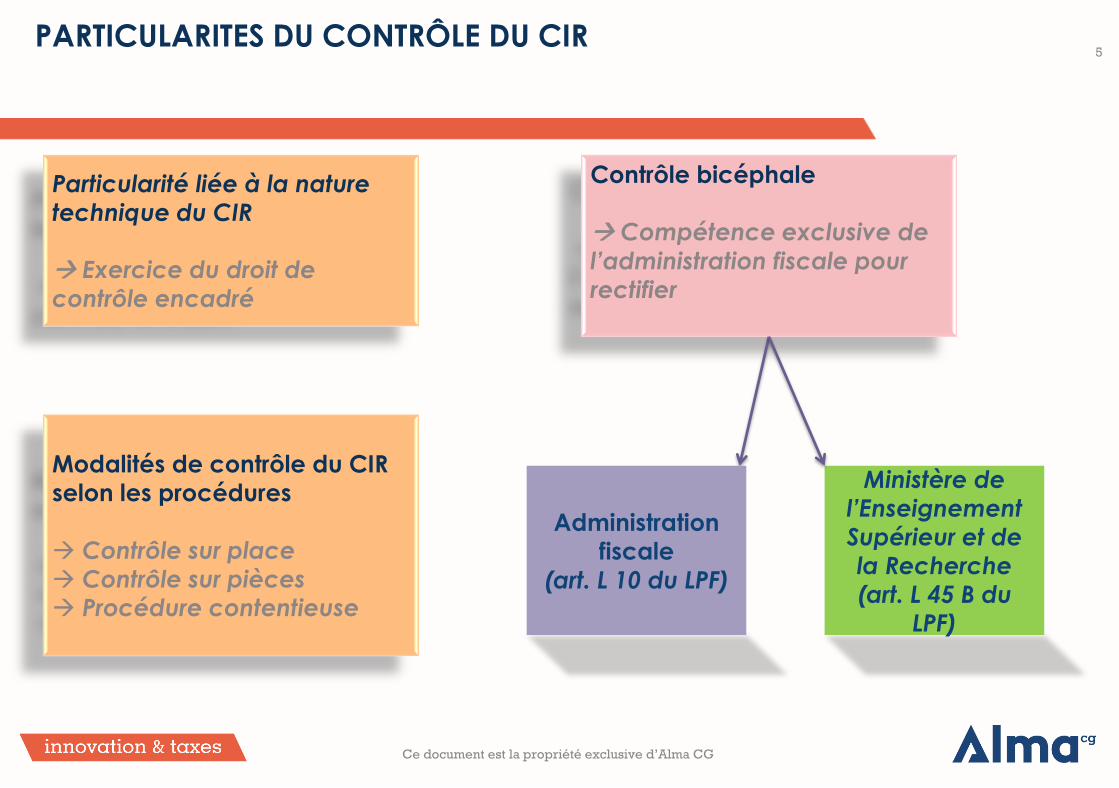

5 PARTICULARITES DU CONTRÔLE DU CIR

Particularité liée à la nature

technique du CIR

Exercice du droit de

contrôle encadré

Contrôle bicéphale

Compétence exclusive de

l’administration fiscale pour

rectifier

Modalités de contrôle du CIR

selon les procédures

Contrôle sur place

Contrôle sur pièces Procédure contentieuse

Administration

fiscale

(art. L 10 du LPF)

Ministère de

l’Enseignement

Supérieur et de

la Recherche

(art. L 45 B du

LPF)

Ce document est la propriété exclusive d’Alma CG

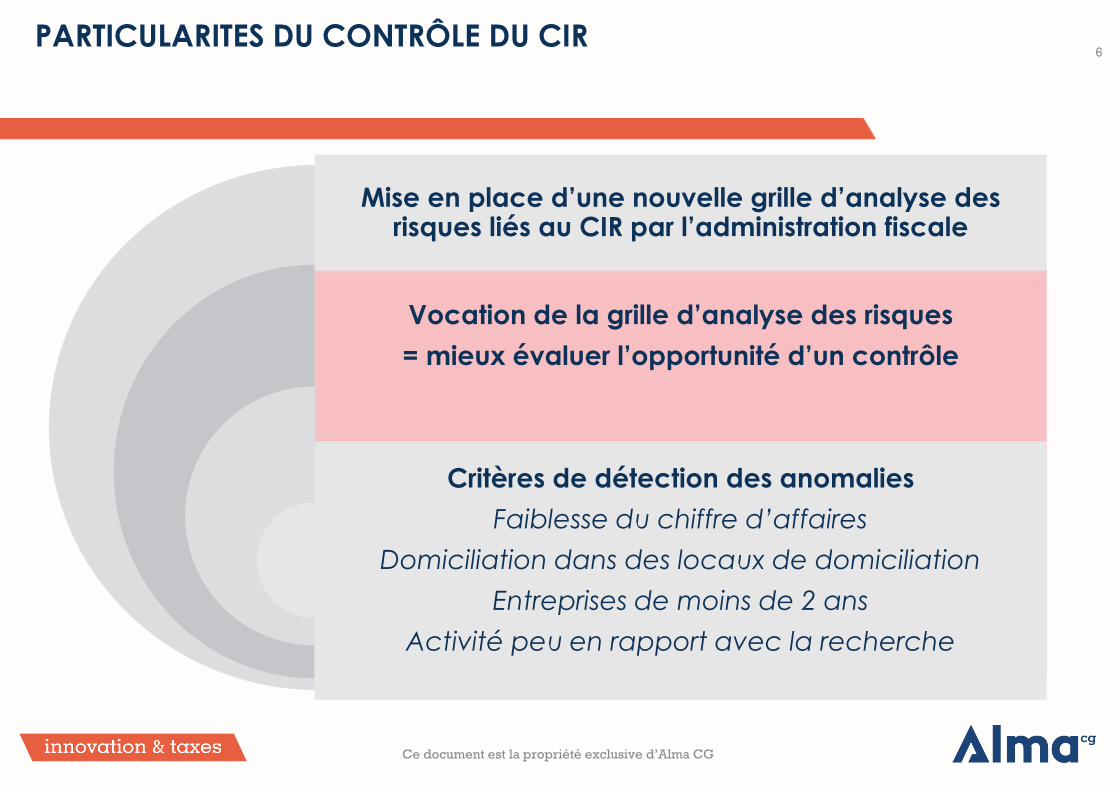

6 PARTICULARITES DU CONTRÔLE DU CIR

Mise en place d’une nouvelle grille d’analyse des risques liés au CIR par l’administration fiscale

Vocation de la grille d’analyse des risques

= mieux évaluer l’opportunité d’un contrôle

Critères de détection des anomalies

Faiblesse du chiffre d’affaires

Domiciliation dans des locaux de domiciliation

Entreprises de moins de 2 ans

Activité peu en rapport avec la recherche

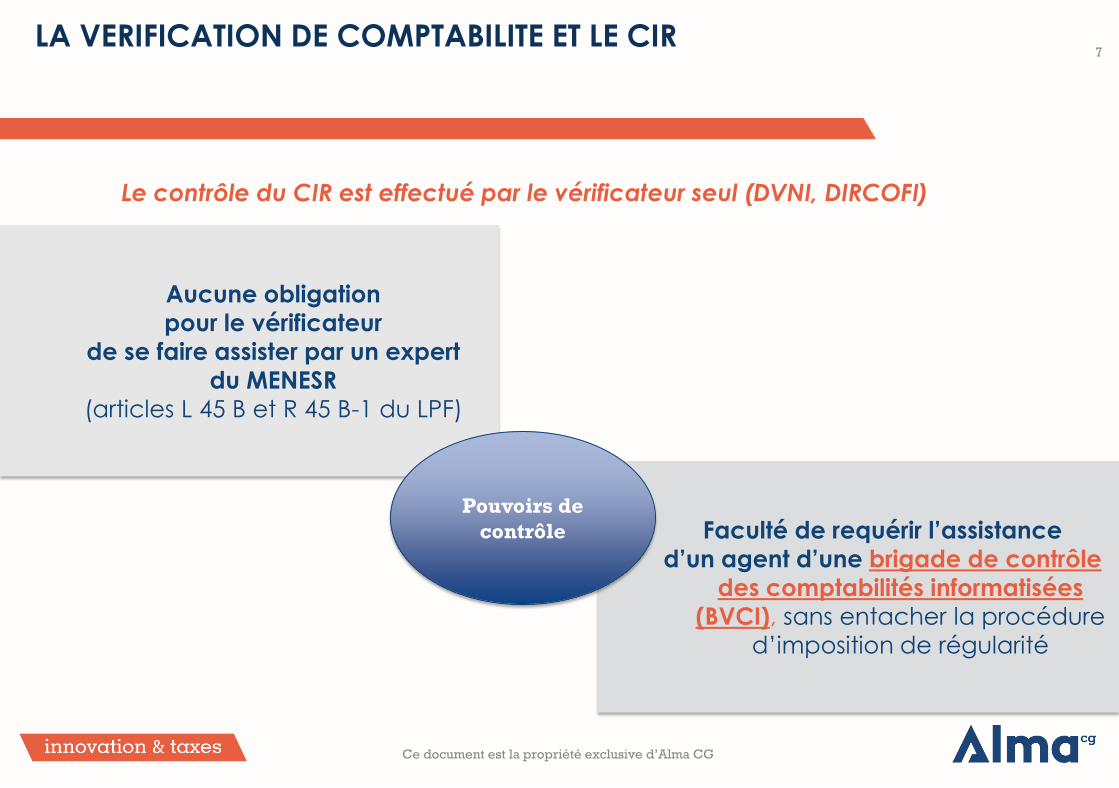

Le contrôle du CIR est effectué par le vérificateur seul (DVNI, DIRCOFI)

Ce document est la propriété exclusive d’Alma CG

7 LA VERIFICATION DE COMPTABILITE ET LE CIR

Aucune obligation

pour le vérificateur

de se faire assister par un expert

du MENESR

(articles L 45 B et R 45 B-1 du LPF)

Faculté de requérir l’assistance

d’un agent d’une brigade de contrôle

des comptabilités informatisées

(BVCI), sans entacher la procédure

d’imposition de régularité

Pouvoirs de

contrôle

Le vérificateur a seulement la faculté

de solliciter l’assistance d’un expert du

MENESR mais n’est pas lié par son avis

Lorsque la rectification du CIR est fondée

sur l’avis du MESR, il est tenu d’en reproduire

les passages essentiels dans la proposition

de rectification

(CE, 21 décembre 2001, n°221006)

A l’inverse, la rectification du CIR peut

résulter des propres constatations du

vérificateur, qui n’est pas tenu de produire

le sens et le contenu de l’avis

Ce document est la propriété exclusive d’Alma CG

8 LA VERIFICATION DE COMPTABILITE ET LE CIR

Sur la motivation de la proposition de

rectification et sur le rôle de l’expertise

(CE, 8ème et 3ème sous-sections, 19

novembre 2014, Sté Montaigne Direct)

« L’avis émis par un technicien sollicité par

l’administration fiscale dans l’exercice de

ses missions de contrôle a pour seul objet

de l’éclairer lorsque ces missions requièrent

des connaissances ou des compétences

particulières et ne saurait ni s’imposer à elle

ni la dispenser d’exercer elle-même

l’ensemble de ses pouvoirs de contrôle et,

notamment de justifier elle-même les

rectifications qu’elle envisage »

Modification – Décret 2013-116

du 5 février 2013

1) Envoi d’une demande

d’éléments justificatifs

2) Envoi d’une demande

d’informations complémentaires (le cas échéant)

Ce document est la propriété exclusive d’Alma CG

9 LA VERIFICATION DE COMPTABILITE ET LE CIR

Modalités d’intervention des agents

habilités du MENESR

Réponse

dans un délai de 30 jours,

prorogeable sur demande

Réponse

dans un délai de 30 jours

Ce document est la propriété exclusive d’Alma CG

10 LA VERIFICATION DE COMPTABILITE ET LE CIR

Modalités d’intervention des agents

habilités du MENESR

S’il n’est pas possible pour l’expert de

mener à bien son expertise, une

seconde demande d’informations peut

être envoyé

Réponse dans un délai de 30 jours

A noter :

Dans ce délai, le contribuable a la faculté

de demander un entretien avec l’expert

afin de clarifier les conditions d’éligibilité

des dépenses

Aucune obligation

pour l’expert

d’engager un débat

oral et contradictoire

Visite sur place de l’expert après envoi d’un avis de visite Consultation des documents comptables et autres justificatifs (vérifier la réalité des dépenses

affectées à la recherche)

Ce document est la propriété exclusive d’Alma CG

11 LA VERIFICATION DE COMPTABILITE ET LE CIR

Principe de l’interdiction de deux vérifications successives pour une

période déterminée (art. L 51 du LPF) mais…

Absence de

rectification du CIR

Vérification de comptabilité

Rectification du CIR

Délai de reprise de 3 ans à compter du dépôt de la déclaration spéciale de CIT

N+1 N+2

Contrôle sur pièces ultérieur

N+3

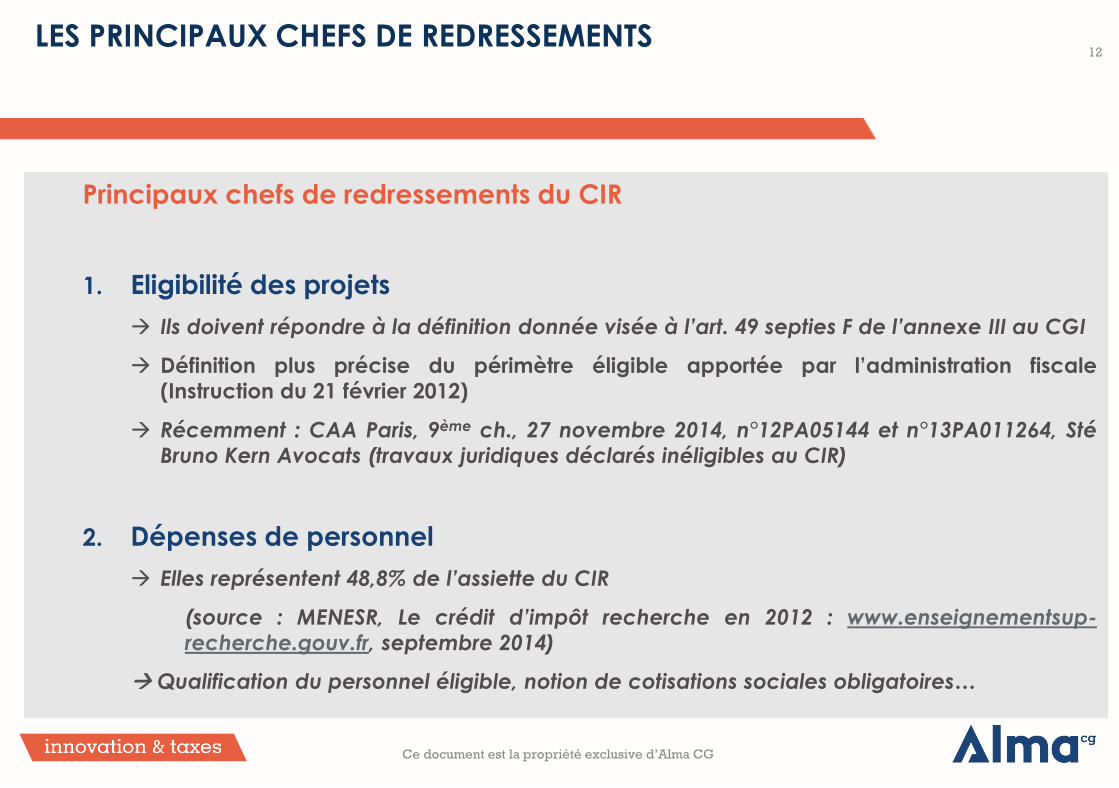

Principaux chefs de redressements du CIR

1. Eligibilité des projets

Ils doivent répondre à la définition donnée visée à l’art. 49 septies F de l’annexe III au CGI

Définition plus précise du périmètre éligible apportée par l’administration fiscale

(Instruction du 21 février 2012)

Récemment : CAA Paris, 9ème ch., 27 novembre 2014, n°12PA05144 et n°13PA011264, Sté

Bruno Kern Avocats (travaux juridiques déclarés inéligibles au CIR)

2. Dépenses de personnel

Elles représentent 48,8% de l’assiette du CIR

(source : MENESR, Le crédit d’impôt recherche en 2012 : www.enseignementsup-

recherche.gouv.fr, septembre 2014)

Qualification du personnel éligible, notion de cotisations sociales obligatoires…

Ce document est la propriété exclusive d’Alma CG

12 LES PRINCIPAUX CHEFS DE REDRESSEMENTS

Ce document est la propriété exclusive d’Alma CG

13 LES PRINCIPAUX CHEFS DE REDRESSEMENTS

Extension du personnel éligible par la jurisprudence au personnel

non scientifique

CAA Paris, 7 novembre 2013, SAS

Falguière Conseil, n°13PA00896 et

n°12PA01442 Personnel occupant des fonctions

commerciales, ayant des connaissances du marché de l’immobilier et ne

possédant pas de diplôme dans un

domaine scientifique

CAA Paris, 23 janvier 2014, SARL

Autoreflex.com, n°12PA04951 Personnel occupant des fonctions de

directeur commercial, de webmaster,

d’infographiste et de webdesigner

CAA Paris, 23 janvier, SARL Génération

Conseil, n°12PA03786 Personnel réalisant des fonctions support

ayant un diplôme de niveau Master et

des connaissances fines de l’audit et du

contrôle de gestion

CAA Paris, 13 mars 2014, SARL Génération

Conseil, n°13PA01783 Personnel reconnu éligible dès lors qu’il

apporte un soutien indispensable aux

travaux de R&D indépendamment du

niveau de diplôme ou de la qualification

professionnelle dans un domaine

scientifique

CAA Paris, 10 avril 2014, Sté Ecovadis,

n°13PA00615 Personnels de support titulaires de Master

en management, Master développement

durable, Maîtrise en relations

internationales

Ce document est la propriété exclusive d’Alma CG

14 LES PRINCIPAUX CHEFS DE REDRESSEMENTS

CAA Versailles, 6 novembre 2014, Sté

Microélectronics, n°13VE01842 (pourvoi)

Stagiaires ayant prêté leur concours aux

chercheurs sur des projets de recherche

précis et en étroite collaboration avec

leur maître de stage

Prise en compte des gratifications

rejetée par le juge de l’impôt en raison

des justificatifs fournis : - Rapport de stage

- Convention de stage

- Tableau récapitulatif du nombre

d’heures de travail des stagiaires

CAA Versailles, 6 novembre 2014, SAS

Cooper Standard Automotive,

n°13VE01479 (arrêt définitif)

Stagiaires travaillant en étroite

collaboration avec les chercheurs pour

assurer le soutien technique

indispensable aux projets de recherche éligibles au CIR

Justificatifs produits par la société :

- Tableau précisant le détail des

gratifications versées

- Note de synthèse de l’implication de

chaque ingénieur stagiaire dans les

projets éligibles

Extension du personnel éligible par la jurisprudence aux stagiaires

Ce document est la propriété exclusive d’Alma CG

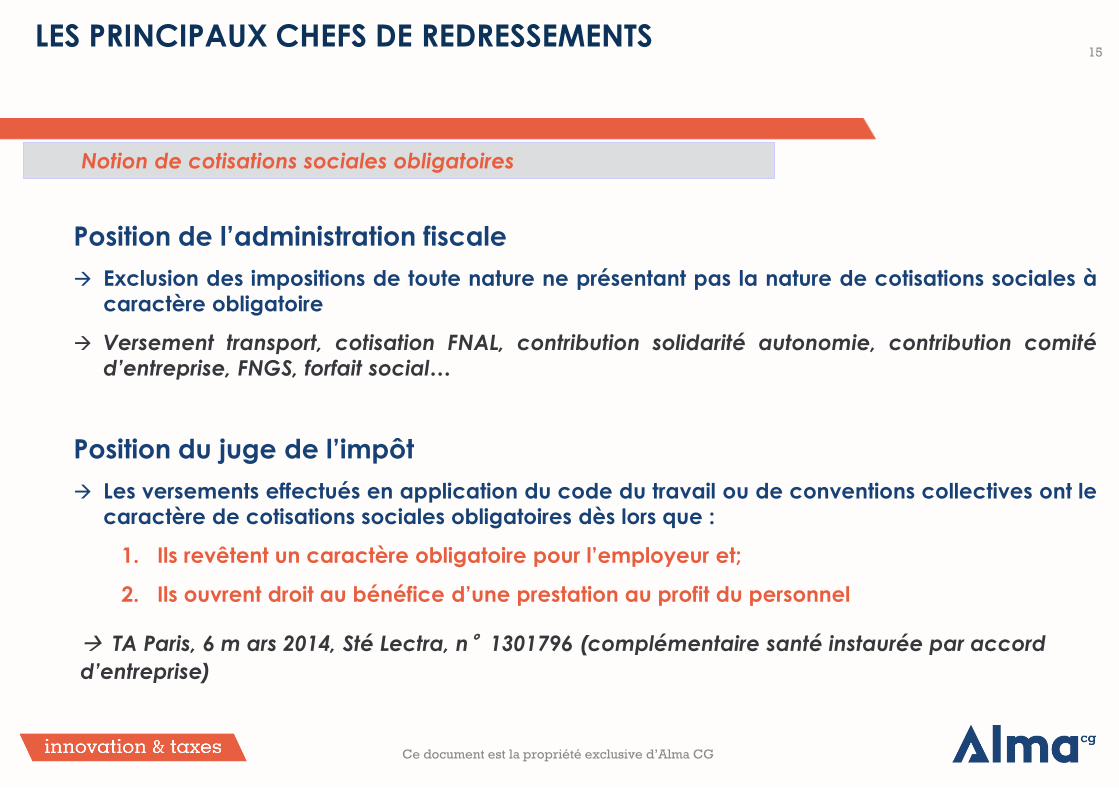

15 LES PRINCIPAUX CHEFS DE REDRESSEMENTS

Notion de cotisations sociales obligatoires

Position de l’administration fiscale

Exclusion des impositions de toute nature ne présentant pas la nature de cotisations sociales à

caractère obligatoire

Versement transport, cotisation FNAL, contribution solidarité autonomie, contribution comité

d’entreprise, FNGS, forfait social…

Position du juge de l’impôt

Les versements effectués en application du code du travail ou de conventions collectives ont le

caractère de cotisations sociales obligatoires dès lors que :

1. Ils revêtent un caractère obligatoire pour l’employeur et;

2. Ils ouvrent droit au bénéfice d’une prestation au profit du personnel

TA Paris, 6 m ars 2014, Sté Lectra, n°1301796 (complémentaire santé instaurée par accord

d’entreprise)

L’instauration d’un débat oral et contradictoire avec l’expert du MENESR

La communication systématique et obligatoire à l’expert des observations

techniques complémentaires en réponse à la proposition de rectification et au rapport de l’expert

L’obligation pour l’expert d’analyser les compléments techniques transmis par le

contribuable vérifié

Une voie de recours contre un avis défavorable de l’expert du MENESR

La création d’une Commission nationale ou départementale pour les

questions d’éligibilité des projets (annoncée en mai 2014… Quid ?)

Pour les PME, la prise en compte d’un taux de charges sociales forfaitaire

Une application objective des pénalités de 40% pour manquement délibéré

Ce document est la propriété exclusive d’Alma CG

16 LES AXES D’AMELIORATION ATTENDUS PAR LES ENTREPRISES

Ce document est la propriété exclusive d’Alma CG

17

QUESTIONS - RÉPONSES

Ce document est la propriété exclusive d’Alma CG

18

Ce document est la propriété exclusive d’Alma CG

19

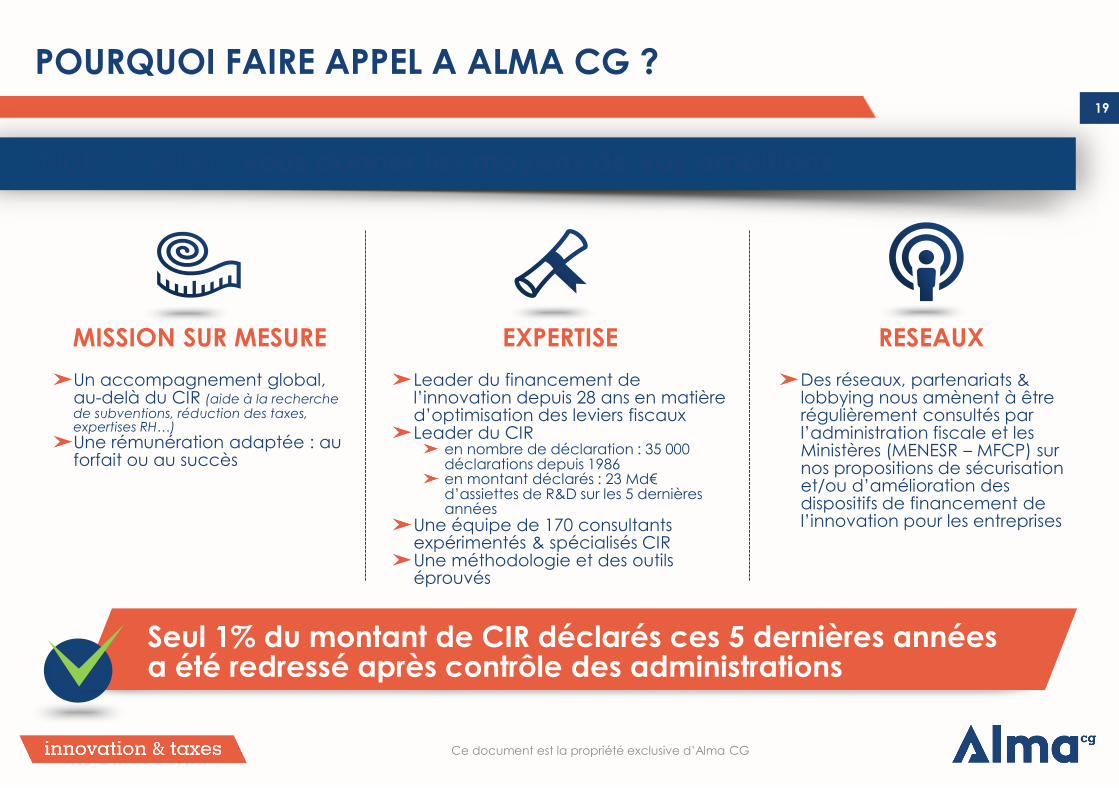

POURQUOI FAIRE APPEL A ALMA CG ?

Notre métier : vous donner les moyens de vos ambitions

Un accompagnement global, au-delà du CIR (aide à la recherche de subventions, réduction des taxes, expertises RH…)

Une rémunération adaptée : au forfait ou au succès

MISSION SUR MESURE EXPERTISE RESEAUX

Leader du financement de l’innovation depuis 28 ans en matière d’optimisation des leviers fiscaux Leader du CIR

en nombre de déclaration : 35 000 déclarations depuis 1986 en montant déclarés : 23 Md€ d’assiettes de R&D sur les 5 dernières années

Une équipe de 170 consultants expérimentés & spécialisés CIR Une méthodologie et des outils éprouvés

Des réseaux, partenariats & lobbying nous amènent à être régulièrement consultés par l’administration fiscale et les Ministères (MENESR – MFCP) sur nos propositions de sécurisation et/ou d’amélioration des dispositifs de financement de l’innovation pour les entreprises

Seul 1% du montant de CIR déclarés ces 5 dernières années a été redressé après contrôle des administrations

Ce document est la propriété exclusive d’Alma CG

20

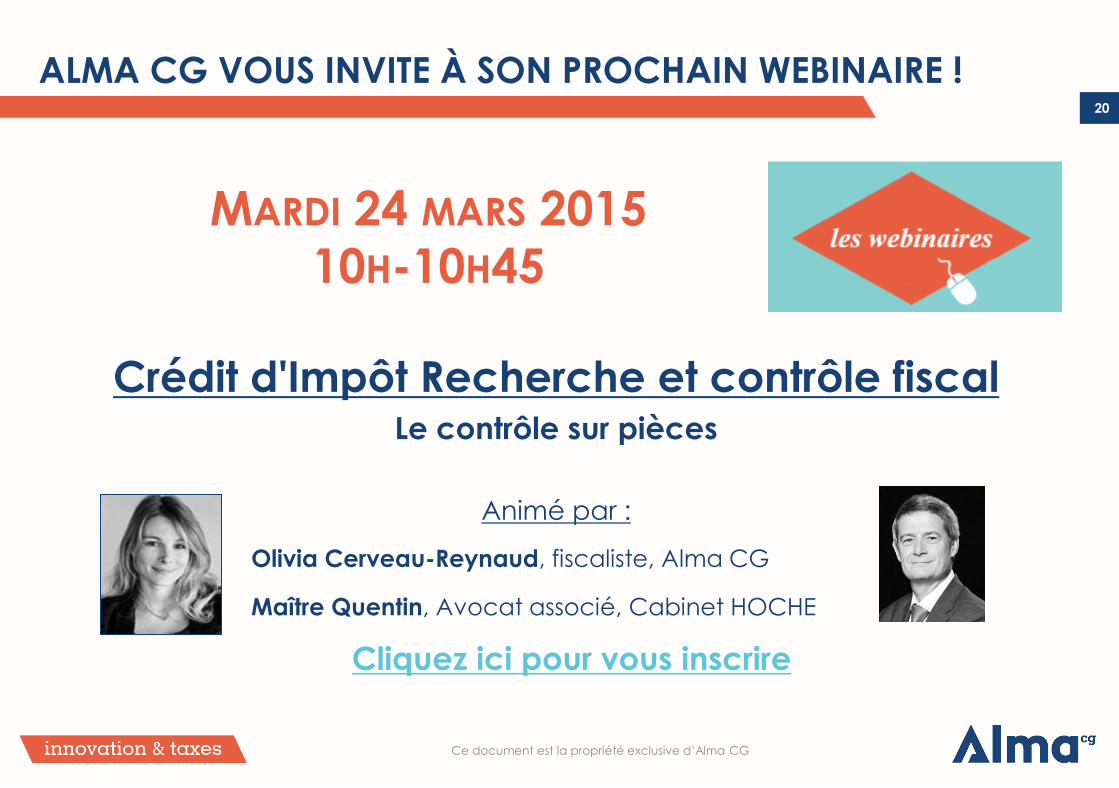

ALMA CG VOUS INVITE À SON PROCHAIN WEBINAIRE !

Crédit d'Impôt Recherche et contrôle fiscal Le contrôle sur pièces

Animé par :

MARDI 24 MARS 2015

10H-10H45

Olivia Cerveau-Reynaud, fiscaliste, Alma CG

Maître Quentin, Avocat associé, Cabinet HOCHE

Cliquez ici pour vous inscrire

Ce document est la propriété exclusive d’Alma CG

21

NOS PROCHAINS WEBINAIRES

Sécurisez votre CIR par la justification scientifique des projets R&D:

Le jeudi 2 avril, 10h Animé par : Nathalie Hoang & Sylvain Richet, Experts de la fiscalité de l’Innovation

Cliquez ici pour vous inscrire

L’état de l’art du CIR

Le mardi 19 mai, 10h Animé par : Nathalie Hoang & Sylvain Richet, Experts de la fiscalité de l’Innovation

Cliquez ici pour vous inscrire

Ce document est la propriété exclusive d’Alma CG

22

POUR ALLER PLUS LOIN …

Consultez les Alma News Innovation

NOS ALMA NEWS INNOVATION

Ce document est la propriété exclusive d’Alma CG

23

CONTACT ALMA CONSULTING GROUP

Pour toute information ou question,

contactez Karima MEBAREK