ELABORATION DES PROCEDURES LIEES AU CYCLE DE LA TRESORERIE...

133

Mémoire de fin d'étude THEME Promotion 2 (2007-2009) ELABORATION DES PROCEDURES LIEES AU CYCLE DE LA TRESORERIE DE L'HOTEL SA VANA DAKAR Présenté par: 1111 Dirigé par: Elias Afolabl FATCH_EHOUN Ciré KANE Expert comptable stagiaire au cabinet FIDECA WIO M0026MPCGF11 2

Transcript of ELABORATION DES PROCEDURES LIEES AU CYCLE DE LA TRESORERIE...

Mémoire de fin d'étude

THE ME

Promotion 2 (2007-2009)

ELABORATION DES PROCEDURES LIEES AU CYCLE DE

LA TRESORERIE DE L'HOTEL SA V ANA DAKAR

Présenté par: 1111

Dirigé par:

Elias Afolabl FATCH_EHOUN Ciré KANE

Expert comptable stagiaire

au cabinet FIDECA

WIO M0026MPCGF11

2

Elaboration des procédures liées au cycle de la trésorerie de l'hôtel Savana Dakar

DEDICACE

Je dédie ce mémoire à rna bien-aimée Diane Floriane SAVY pour tous ses soutiens.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2ème promotion, Cesag

Elaboration des procédures liées au cycle de la trésorerie de l'hôtel Savana Dakar

REMERCIEMENTS

Tout d'abord, je remercie le Directeur de l'ISCBF, le corps professoral, et l'ensemble du

personnel pour la qualité de l'encadrement, des enseignements et des services rendus.

J'adresse également mes sincères remerciements à Monsieur le Directeur Financier de l'hôtel

Savana Dakar.

Je remercie l'ensemble des condisciples pour la bonne ambiance qui a prévalu pendant la

durée de la formation.

ii Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zème promotion, Cesag

Elaboration des procédures liées au cycle de la trésorerie de l'hôtel Savana Dakar

LISTE DES SIGLES

PGCC : procédures de gestion des comptes clients

SPGCC: sous procédure gestion des comptes clients

SPRC : sous procédure relance client

SPT : sous procédure de trésorerie

SYSCOA : système comptable ouest Africain

UEMOA : union économique et monétaire ouest Africaine

iii Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zème promotion, Cesag

Elaboration des procédures liées au cycle de la trésorerie de l'hôtel Savana Dakar

LISTE DES TABLEAUX

Tableau 1 : risques liés au contrôle .................................................................... 12

Tableau 2 : risques liés aux encaissements de fonds ........................................... 12

Tableau 3 : risques liés aux décaissements de fonds ................................................. 13

Tableau 4 : les risques liés la gestion des comptes clients ......................................... 15

Tableau 5 : solde en valeur et budget de trésorerie ................................................... 20

Tableau 6: échelle d'évaluation de la survenance du risque ..................................... 23

Tableau 7: Echelle de cotation de l'importance du risque ......................................... 24

Tableau 8 : Synthèse revue de littérature .............................................................. 36

Tableau 9: Identification des tisques liés à l'encaissement des recettes ......................... 56

Tableau 10: identification et analyse des risques liés aux décaissements ......................... 57

Tableau Il : identification et analyse des risques liés à l'activité contrôle ...................... 58

Tableau 12 :identification et analyses des risques liés à la gestion des comptes clients ....... 59

Tableau 13 :échelle de mesure de la probabilité d'occurrence ............................................... 61

Tableau 14: Evaluation de la probabilité de survenance des risques .............................. 61

Tableau 15: convention d'échelle de mesure de l'impact des risques .............................. 63

Tableau 16: évaluation de l'impact des risques ...................................................... 65

Tableau 17 :Hiérarchisation des risques selon la probabilité d'occurrence ..................... 66

Tableau 18: dispositifs de maitrise des risques d'encaissement ............................................. 69

Tableau 19: Dispositifs de maîtrise des risques liés aux décaissements .............................................. 70

Tableau n°20 : dispositifs de maîtrise lié aux risques de contrôle des avoirs ............................... 71

Tableau n°2l : dispositifs de maîtrise des risques liés aux créances clients ................................. 70

Tableau n° 22 : forces et faiblesses identifiées ................................................................. 72

iv Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zème promotion, Cesag

Elaboration des procédures liées au cycle de la trésorerie de l'hôtel Savana Dakar

LISTE DES FIGURES

Graphique n°l :modèle d'analyse ................................................................ 38

Graphique n°2:matrice des risques........................... . ................................ 68

v Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2ême promotion, Cesag

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Table des matières

DEDICACE ............................................................................................... .i

REMERCIEMENTS ...................................................................................... ii

LISTE DES TABLEAUX ET FIGURES .............................................................. iii

INTRODUCTION GENERALE ................................................................................................ 1

PREMIERE PARTIE: CADRE THEORIQUE DE L'ETUDE ................................................ 6

INTRODUCTION ...................................................................................................................... 7

CHAPITRE 1 : LE CYCLE DE TRESORERIE ........................................................................ 8

INTRODUCTION ...................................................................................................................... 8

1.1 Le cycle de trésorerie ......................................................................................................... 8

1.1.1 Le cycle de trésorerie et ses différents paramètres ....................................................... 9

1.1.1.1 Définition et éléments constitutifs de la trésorerie ................................................. 9

1.1.1.2 Les risques liés à la gestion de la trésorerie ......................................................... Il

1.1.1.3 procédures d'encaissement et de décaissement .................................................. 15

1.1.2 Le trésorier et la prévision budgétaire ...................................................................... 19

1.2 L'approche par les risques .................................................................................................. 21

1.2.1 Définition du risque et de ses composantes ............................................................... 21

1.2.2 La gestion du risque de trésorerie ................................................................................ 22

1.2.2.1 1' identification des menaces ................................................................................ 23

1.2.2.2 la classification des risques identifiés .............................................................. 23

1.2.2.3 le traitement du risque ...................................................................................... 24

1.2.2.4 La mise en adéquation de la gestion des risques avec l'échelle des responsabilités

.......................................................................................................................................... 25

1.3 Le contrôle interne du cycle trésorerie ............................................................................. 26

1.3.1. Les objectifs du contrôle interne de trésorerie ...................................................... 26

1.3.2 Les moyens en gestion de la trésorerie ................................................................. 26

1.3.3 L'organisation en gestion de trésorerie ................................................................ 26

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2èm• promotion, CESAG

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

1.3.4 Les procédures de gestion de la trésorerie ............................................................ 26

1.3.5 La supervision en gestion de la trésorerie ............................................................ 27

CONCLUSION ........................................................................................................................ 27

CHAPITRE 2 : L'ELABORATION DU MANUEL DE PROCEDURES .............................. 28

INTRODUCTION .................................................................................................................... 28

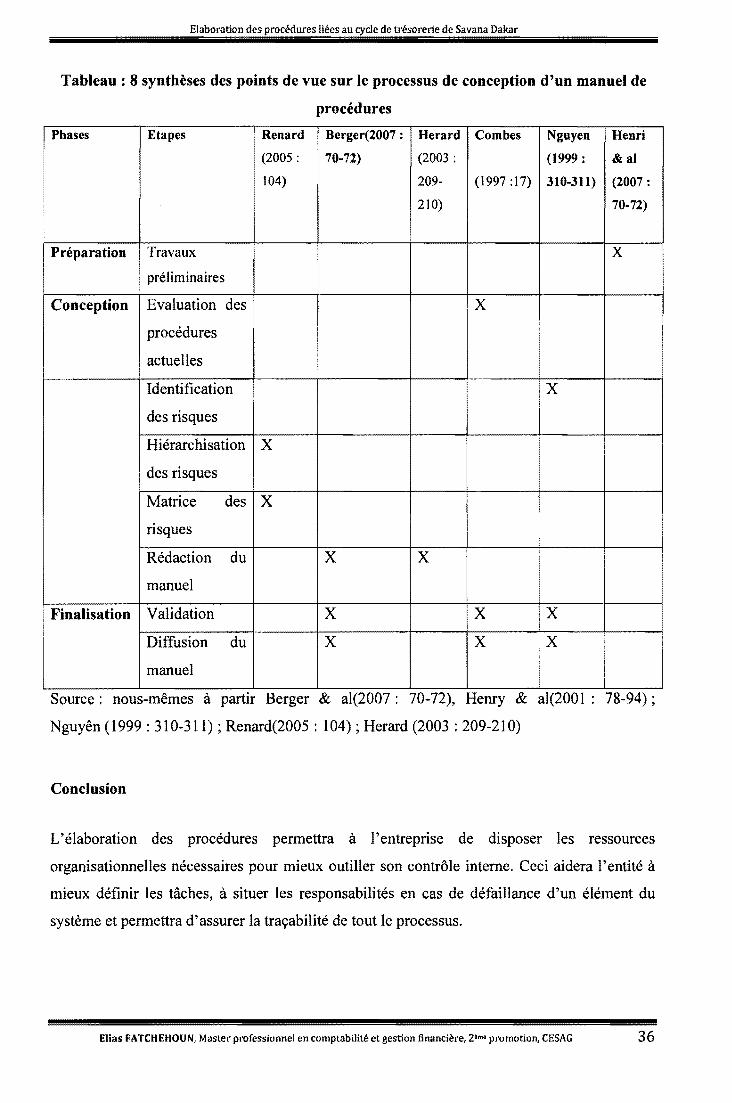

2.1 La démarche d'élaboration des procédures ........................................................................ 28

2.1.2 Les étapes d'élaboration du manuel de procédures ......................................................... 30

2.1.2.1 Les travaux préparatoires ......................................................................................... 30

D L'inventaire des procédures existantes .................................................................... 30

D Le découpage du processus ..................................................................................... 30

D La codification .......................................................................................................... 31

D Les premiers contacts avec l'entreprise ........................................................................ 31

2.1.2.2 Phase de conception ................................................................................................. 31

D La description des procédures actuelles ................................................................... 32

D Identification et l'analyse des risques ...................................................................... 32

D La hiérarchisation des risques .................................................................................. 32

D La matrice des risques .............................................................................................. 32

2.1.2.3 La rédaction des procédures ..................................................................................... 32

2.1.2.4 La validation du manuel de procédures .................................................................... 33

2.1.2.5 La diffusion du manuel ............................................................................................ 33

2.2. La forme du manuel de procédures ............................................................................... 34

2.2.1 Les généralités introductives .................................................................................. 34

2.2.2 Les fiches de procédures ......................................................................................... 34

2.2.3 Les annexes et tables complémentaires ................................................................... 35

CONCLUSION ........................................................................................................................ 36

CHAPITRE3 : LA METHODOLOGIE DE L'ETUDE ......................................................... 36

INTRODUCTION .................................................................................................................... 37

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2ème promotion, CESAG

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

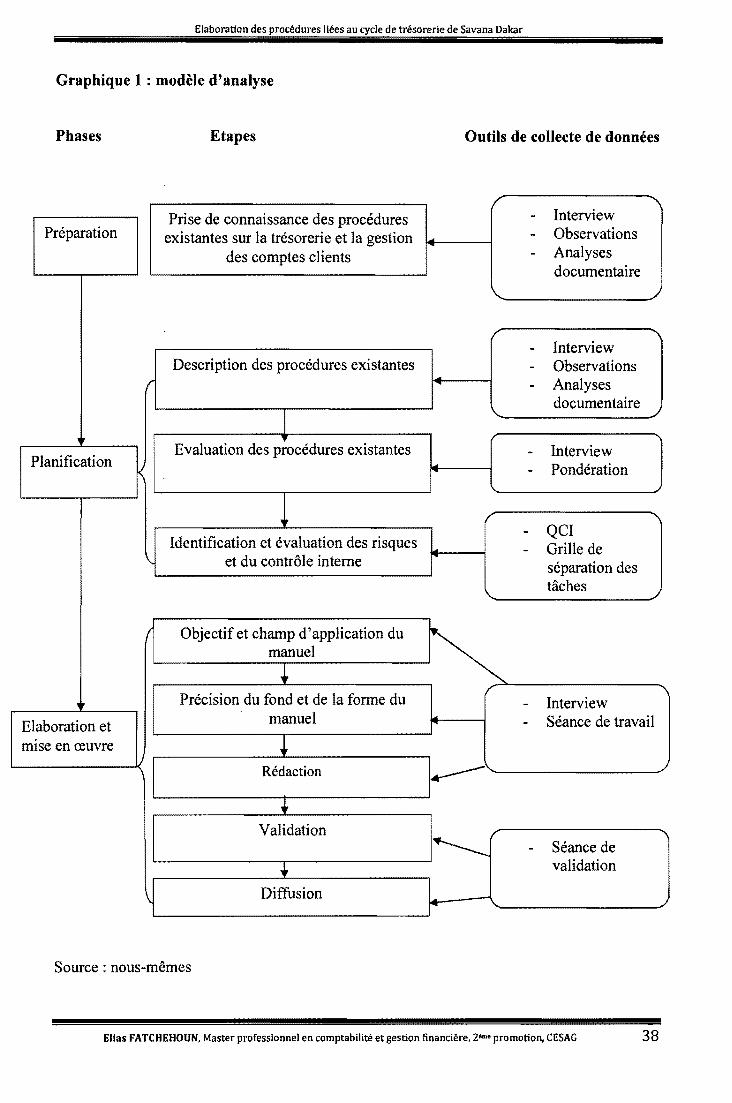

3.1. L'élaboration du modèle d'analyse ................................................................................... 37

3.2 Personnes rencontrées et outils de collecte de données .................................................... 38

3.2.1 Personnes rencontrées ................................................................................................. 39

3.2.2 Les outils de collecte et d'analyse des données ......................................................... 39

3.2.2.1 L'interview ........................................................................................................... 39

3.2.2.2 L'observation directe ............................................................................................ 40

3.2.2.3 L'analyse documentaire ....................................................................................... 40

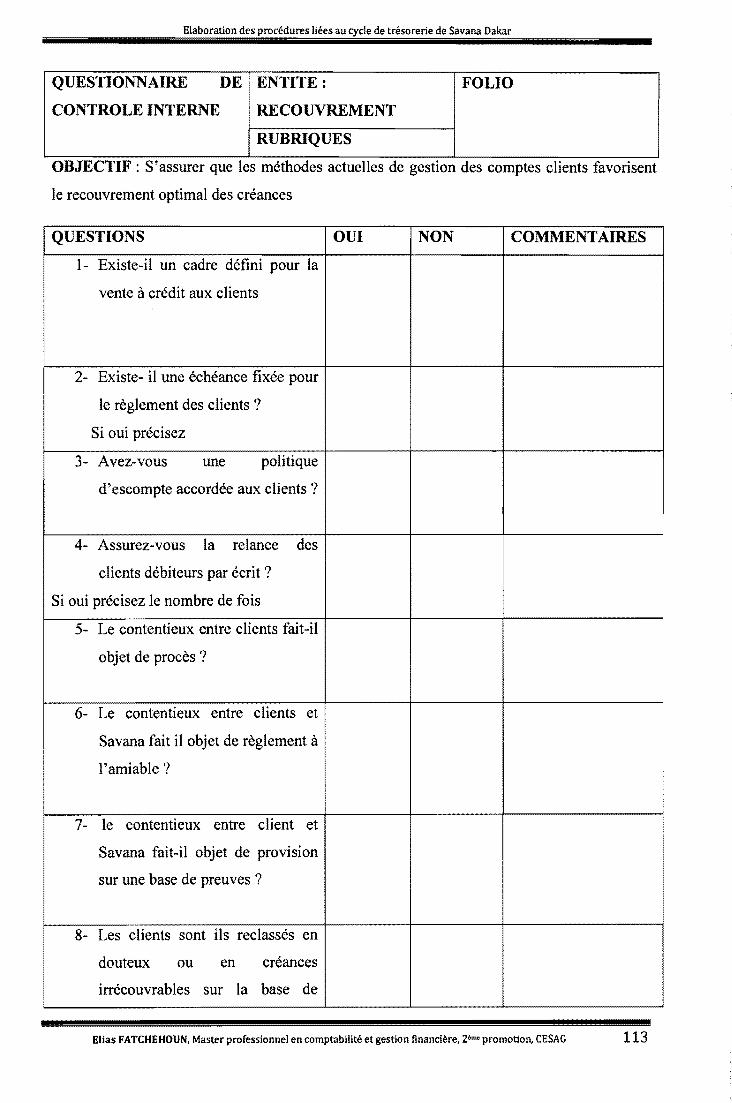

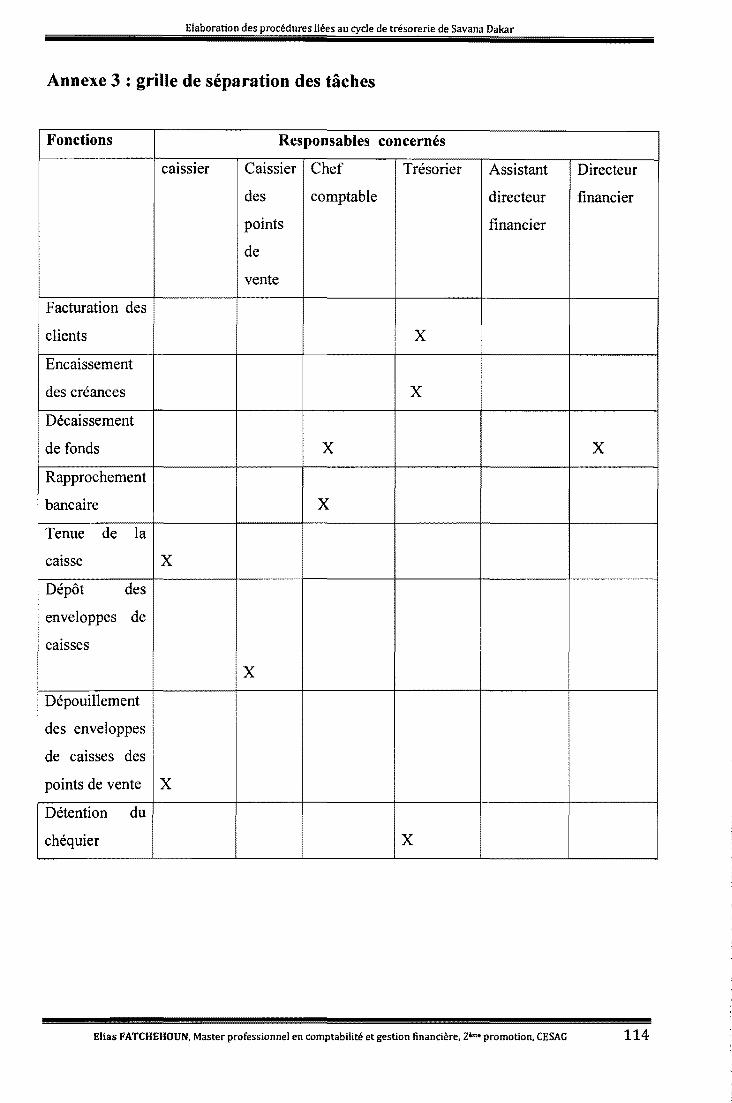

3.2.2.4 Le questionnaire de contrôle interne et la grille de séparation des tâches ........... 40

CONCLUSION ........................................................................................................................ 41

CONCLUSION PREMIERE PARTIE .................................................................................... 42

DEUXIEME PARTIE: CONCEPTION DES PROCEDURES LIEES AUX CYCLES

TRESORERIE DE L'HOTEL SA VANA ............................................................................... 44

INTRODUCTION DEUXIEME PARTIE ............................................................................... 44

CHAPITRE4 : PRESENT A TION DE L'HO TEL SA V ANA DAKAR .................................. 45

INTRODUCTION .................................................................................................................... 45

4.1 Historique et présentation de l'hotel .................................................................................. 46

4.1.1 Historique et activités de 1 'hôtel.. ................................................................................ 46

4.1.2 Présentation des directions et services de Savana ....................................................... 46

4.1.2.1 La direction de l'exploitation ............................................................................... 47

4.1.2.2 La direction administrative et financière .............................................................. 48

4.2 L'environnement touristique et concurrentiel de l'hôtel.. .............................................. 49

4.2.1 L'environnement touristique ................................................................................... 50

4.2.2 L'environnement concurrentiel ............................................................................ 50

Chapitre 5 : Démarche de conception d'un manuel de procédures du cycle trésorerie ........... 50

INTRODUCTION .................................................................................................................... 50

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zèmo promotion, CESAG

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

5.1 La description des procédures de 1 'hôtel ............................................................................ 51

5 .1.1 La description des procédures des encaissements ................................................... 51

5.1.2 Les décaissements .................................................................................................. 52

5.1.3 Le processus de gestion des comptes clients ........................................................... 53

5.2 L'évaluation des procédures de la trésorerie de l'hôtel.. .................................................... 55

5.2.1 Identification et analyse des risques liés aux encaissements ...................................... 55

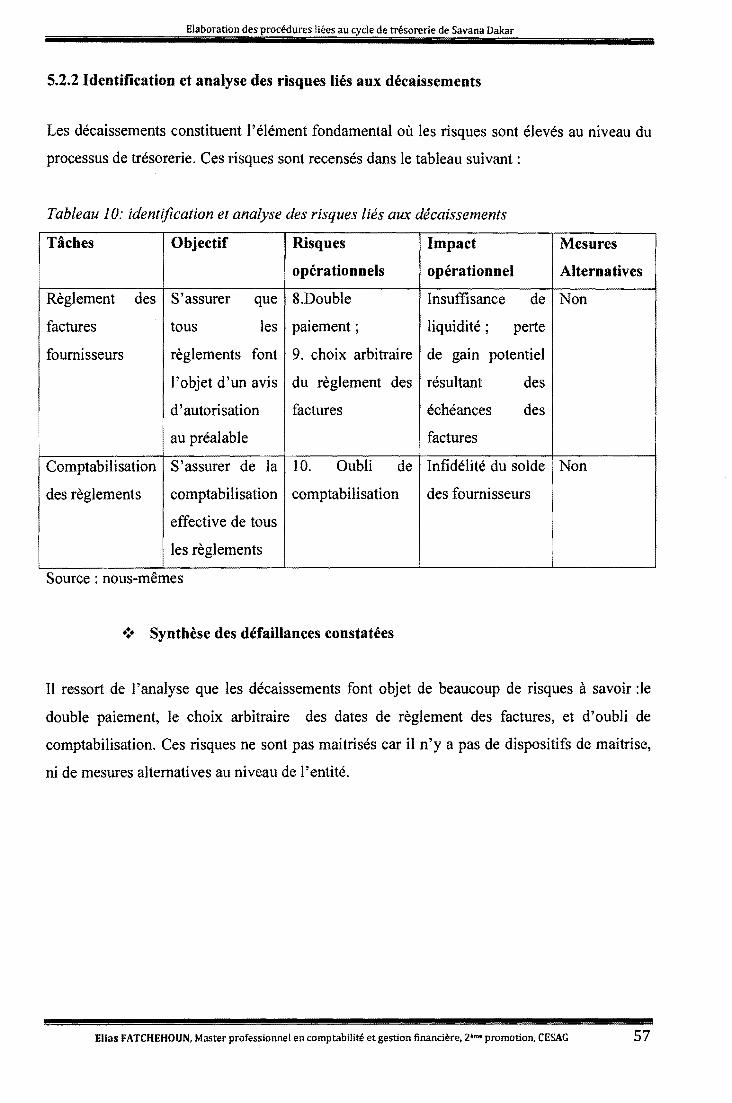

5.2.2 Identification et analyse des risques liés aux décaissements ....................................... 57

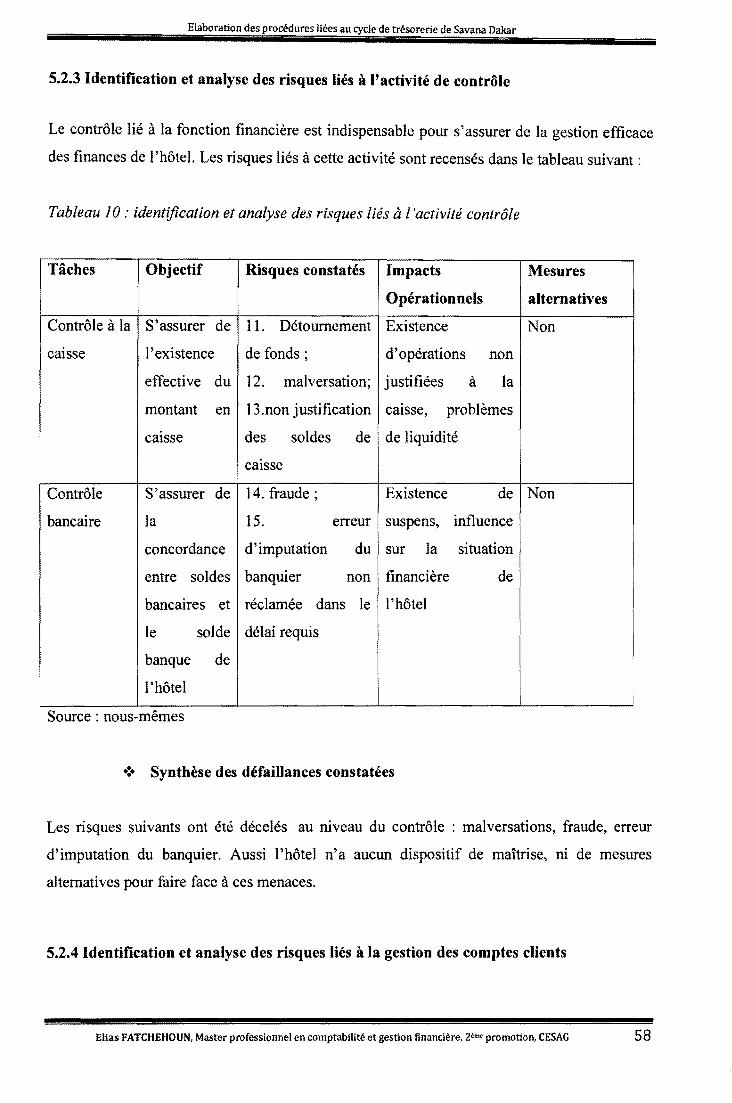

5.2.3 Identification et analyse des risques liés à l'activité de contrôle ................................ 58

5.2.4 Identification et analyse des risques liés à la gestion des comptes clients .................. 58

5.3 Classification des risques et évaluation du contrôle interne ............................................... 60

5.3.1 La classification des risques ........................................................................................ 60

5.3.1.1 L'évaluation des risques selon l'occurrence et l'impact ...................................... 60

5.3.1.2 L'évaluation de l'impact du risque ....................................................................... 63

5.3.2 La hiérarchisation des risques ..................................................................................... 65

5.2.4 L'évaluation du contrôle interne ................................................................................. 71

CONCLUSION ........................................................................................................................ 72

CHAPITRE 6: L'ELABORATION DES PROCEDURES ET RECOMMANDATIONS .... 74

INTRODUCTION .................................................................................................................... 74

6.1 L'élaboration des procédures ............................................................................................. 74

6.1.1 Les préalables à l'élaboration des procédures ............................................................ 74

6.1.1.1 Définition de 1' orientation du manuel .................................................................. 7 5

6.1.1.2 Le contenu du manuel ......................................................................................... 7 5

6.1.1.3 Le mode d'utilisation .......................................................................................... 75

6.1.2 L'élaboration du manuel de procédures ...................................................................... 76

6.1.2.1 Les procédures de gestion de la caisse ................................................................. 77

6.1.2.2 Les procédures de gestion des opérations bancaires ............................................ 87

6.1.2.3 les procédures liées à la gestion des comptes clients ........................................... 96

6.2 Recommandations et conditions de mise en œuvre ........................................................ 103

6.2.1. Recommandations .................................................................................................... 103

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 26m• promotion, CESAG

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

6.2.1.1 Recommandations liés aux encaissements à l'endroit du directeur financier .... 103

6.2.1.2 Recommandations liées aux décaissements à 1' endroit du directeur financier et du

trésorier ........................................................................................................................... 1 04

6.2.1.3 Recommandations liées au contrôle des avoirs à l'endroit de l'auditeur interne et

du chef service comptabilité ........................................................................................... 104

6.2.1.4 Recommandations liées à la gestion des comptes clients à l'endroit du directeur

financier et du chargé de recouvrement ......................................................................... 105

6.2.2 Les conditions de mise en œuvre .............................................................................. 105

CONCLUSION ...................................................................................................................... 106

CONCLUSION DEUXIEME PARTIE ................................................................................. 107

CONCLUSION GENERALE ................................................................................................ 108

LISTE DES ANNEXES ................................................................................ 109

BIBLIOGRAPHIE ................................................................................................................. 118

Bilas FATCHBHOUN, Master professionnel en comptabilité et gestion financière, zème promotion, CESAG

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

INTRODUCTION GENERALE

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2èrn• promotion, CESAG 1

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

L'organisation comptable et financière d'une entité économique apparaît comme un facteur

important pour la coordination des activités. Elle est le noyau du système que constitue

l'entreprise, et facilite la gestion des opérations quotidiennes. Pour se faire, l'outil principal de

toute organisation est le manuel de procédures. De par la définition des tâches et la répartition

des responsabilités, il permet l'amélioration de la performance et la bonne circulation de

l'information au sein de la structure et doit constituer la référence de tous les agents. Le

manuel de procédures, pris dans son ensemble, régit les différentes fonctions de

l'organisation ; mais celui comptable et financier apparaît comme la « Bible » pour mieux

gérer en appliquant la politique comptable et financière édictée et de situer les

responsabilités. C'est dans cette perspective que le SYSCOA dans son article 16 du règlement

relatif au droit comptable dans les pays de l'UEMOA stipule : « pour maintenir la continuité

dans le temps de l'accès à l'information, toute entreprise établit une documentation décrivant

les procédures et l'organisation comptables. Cette documentation est conservée aussi

longtemps qu'est exigée la présentation des états financiers successifs auxquels elle se

rapporte».

Sans procédures et un système de contrôle interne efficace, une entreprise peut être

florissante dans le domaine qu'elle couvre du fait des conditions exceptionnellement

favorables. Les dirigeants d'une telle entité ne se rendent pas compte qu'elle aurait pu être

beaucoup plus florissante si chaque fonction était analysée, organisée et dotée de points de

contrôle susceptibles de prévenir et de couvrir les risques. C'est ainsi que l'hôtel Savana, pour

la sécurité des actifs, l'accélération de la production des informations comptables et

financières connaît quelques difficultés, dont la résolution permettra non seulement de mieux

définir l'organisation, mais également à accroître la performance de chaque agent.

Parmi les difficultés, nous pouvons citer :

• l'inefficacité du système d'information comptable;

• le manque d'une définition claire et nette des différentes fonctions provenant de

l'absence d'organigramme;

• la présence de fonctions incompatibles ;

• l'absence d'un suivi régulier des tâches.

Toutes ces insuffisances peuvent compromettre à long terme la pérennité de l'exploitation.

Elles peuvent être sources de nombreux risques liés à la trésorerie parmi lesquels, nous

pouvons citer: · l'apparition des créances irrécouvrables, l'augmentation des charges

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zème promotio11, CESAG 2

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

financières, le risque de malversations, le risque de situation durable de découvert et de non

respect des engagements vis-à-vis des tiers qui sont en relation avec l'entreprise.

Tous ces problèmes prennent en partie, leur source dans l'absence d'une procédure comptable

et financière régissant les fonctions.

L'hôtel Savana dans sa pratique quotidienne, a comme régularité la prise de note de service

pour définir les responsabilités de certains agents ; même parfois, définit les tâches liées à la

direction comptable et financière de façon informelle à chaque individu. Cette situation ne

favorise pas la bonne circulation de l'information et constitue un frein pour le bon

déroulement des tâches. Cette pratique est tellement répandue que la référence en matière

d'information serait l'informelle.

Malgré l'existence d'un service d'audit interne, l'hôtel a des difficultés, à contenir les risques

liés à son activité.

Les solutions suivantes peuvent être évoquées :

• l'élaboration de la cartographie des risques liés à l'ensemble des activités: cette

solution permettra de définir les risques liés à tout le processus d'activités de

1 'hôtel et permettra de les affaiblir, voire les réduire à un niveau bas ;

• la redynamisation du système de contrôle interne : ceci permettra le

développement des actions de contrôle à tous les niveaux et conduira à situer les

responsabilités ;

• le redéploiement du service d'audit interne afin de mieux assurer le contrôle au

niveau des fonctions comptables et financières ;

• l'élaboration d'un manuel de procédures lié au cycle de trésorerie afin de mieux

définir les responsabilités et de disposer d'un outil de travail pour l'audit interne.

Parmi toutes ces solutions, celle qui nous semble importante et prioritaire est l'élaboration

des procédures du cycle de trésorerie de l'hôtel Savana. Cette solution parait la mieux

adaptée aux problèmes spécifiques de procédures financières de 1 'hôtel Savana. En effet, la

mise en place d'un manuel de procédures participera à l'amélioration de l'exécution des

tâches. Le manuel constituera un dispositif de référence pour le contrôle interne et pourra

servir de guide pour l'organisation de la trésorerie.

Par ailleurs, ce manuel constituera un point d'appui à la redynamisation de l'audit interne au

niveau de 1 'hôtel.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, ztme promotion, CESAG 3

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

De ce fait, notre question principale de recherche est : Quel contenu prendra le manuel

de procédures pour améliorer le contrôle interne de la trésorerie au niveau de l'hôtel

Savana?

En effet, il s'agit de trouver une réponse aux interrogations suivantes:

• Quelle est la démarche d'élaboration du manuel de procédures ?

• Quel sera le contenu du manuel de procédures ?

• Quelle est l'efficacité du contrôle interne de Savana ?

• Comment rendre opérationnel ce manuel de procédures ?

Notre démarche consiste à élaborer un manuel de procédures du cycle de trésorerie, qui

servira de référentiel au niveau de l'hôtel Sa v ana. Pour ce fait, il en ressort le thème suivant :

« Elaboration du manuel des procédures liées au cycle de trésorerie de l'hôtel Savana

Dakar».

L'objectif général de ce travail est d'élaborer un manuel de procédures de trésorerie qui

répond aux besoins de l'hôtel. Ce travail permettra de faire l'étude des responsabilités à

chaque niveau de décision, d'exécution, et de vérifier la ligne de contrôle effectuée à chaque

niveau.

Cet objectif peut être découpée en plusieurs sous objectifs :

• définir un canevas de conception d'un manuel de procédures de

trésorerie ;

• identifier les différents risques liés au contrôle interne de la trésorerie ;

• évaluer les principaux risques identifiés ;

• enfin, élaborer des procédures pouvant assurer la disponibilité et la

fiabilité des informations financières.

En définitive, notre étude sera basée sur les procédures de trésorerie, notamment :

- les opérations d'encaissement des recettes et de décaissement au niveau de la

trésorerie ;

- le contrôle lié aux flux de trésorerie ;

- la gestion des créances clients de l'hôtel.

Ce travail n'est pas sans intérêts, aussi bien pour Savana, nous-mêmes, et le lecteur.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, z•me promotion, CESAG 4

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Pour Savana

Il pourra constituer un cadre de référentiel en ce qui concerne la définition des

responsabilités, la circulation de l'information et enfin, un outil de travail pour l'auditeur

interne;

Pour nous même

Il nous permettra non seulement d'approfondir nos connaissances en matière d'audit interne

et aussi augmentera notre capacité à confectionner les procédures de gestion en se référant

aux bonnes pratiques ;

Pour le lecteur

Il sera un outil d'aide à la compréhension de la démarche d'élaboration de procédures des

hôtels, en utilisant une approche par les risques.

Articulation du mémoire

Ce présent travail s'articulera autour de deux parties à savoir:

• première partie : elle sera consacrée à la revue de littérature, ce qui nous permettra

de mettre en exergue la théorie sur le cycle de trésorerie, l'approche par les

risques, et les différentes étapes d'une élaboration de procédures;

• deuxième partie: elle permettra de faire une présentation succincte de l'hôtel

Savana et d'avoir une connaissance des pratiques opérationnelles liées à la

fonction financière, ce qui nous aidera à identifier les risques auxquels cette

fonction est exposée, et à élaborer des procédures adaptées aux processus de

l'hôtel.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financîère, z•m• promotion, CESAG 5

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

PREMIERE PARTIE : CADRE THEORIQUE DE

L'ETUDE

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2éme promotion, CESAG 6

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Introduction

La trésorerie représente le maillon le plus important des finances d'une entité. Pour se faire,

elle est soumise à beaucoup de risques auxquels l'éradication paraît indispensable afin

d'éviter de mettre en péril les objectifs. La définition d'un manuel de procédures régissant les

flux financiers de trésorerie constitue un premier outil, pour assurer la traçabilité des

opérations et situer clairement les responsabilités en cas de faille. Ce manuel favorisera

l'optimisation des finances de 1 'entité et servira d'outil précieux pour le contrôle interne des

opérations de trésorerie.

Dans cette partie, nous parlerons des théories sur le cycle de trésorerie, 1 'élaboration des

procédures; et nous définirons le modèle d'analyse, les personnes rencontrées, les outils de

collecte de données.

Elias FATCHEHOUN. Master professionnel en comptabilité et gestion financière, 2éme promotion, CESAG 7

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Chapitre 1 : le cycle de trésorerie

Introduction

La v1e d'une entreprise est une suite d'actions organisées et coordonnées, dans le but

d'atteindre les objectifs fixés à court, moyen et long terme. L'exécution de ces actions est

synonyme de tâches et de responsabilités exercées à des niveaux différents. Ceci passe par des

cycles d'opérations qui peuvent être émaillés de risques, pouvant remettre en cause la

pérennité de Pentité. D'où la nécessité d'exercer la fonction contrôle pour limiter, voire

réduire à un niveau très bas le risque.

Dans ce chapitre, nous parlerons d'une part du cycle de trésorerie et risques liés, du contrôle

interne de la trésorerie, et d'autre part de l'approche par les risques.

1.1 Le cycle de trésorerie

L'entreprise dans la mise en œuvre de son plan d'action, doit disposer d'une trésorerie un peu

confortable pouvant lui permettre de faire face à ses engagements quotidiens. Ceci passe par

une bonne maîtrise de tous les flux d'entrée et de sortie de fonds, et une capacité à bien gérer

le surplus dégagé afin de faire bénéficier à elle des gains potentiels. Une bonne trésorerie est

celle qui permet d'assurer la solvabilité à moindre coût; cela signifie que l'entreprise doit être

en mesure d'honorer ses échéances financières à tout moment, en maintenant une encaisse

minimum bien définie. Cela suppose que les encaissements et les décaissements fassent

l'objet d'une gestion quotidienne et rigoureuse en tenant compte des échéances de règlement

et de paiements des différents partenaires.

Ainsi, l'élément primordial d'une trésorerie est la gestion des encaissements. Il s'agit de tenir

compte du portefeuille des clients de l'entité et d'en assurer la bonne gestion de telle sorte

que les créances puissent faire l'objet d'un encaissement à l'échéance convenue; d'où la

nécessité de définir des méthodes de recouvrement des créances et de gestion des comptes

clients.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zème promotion, CESAG 8

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

1.1.1 Le cycle de trésorerie et ses différents paramètres

La gestion efficiente des ressources financières de l'entreprise est un élément important pour

1' épanouissement des finances de l'entité. Selon Ginglinger (1991 : Ill) « la trésorerie est au

centre de toutes les opérations menées par l'entreprise qu'elles concernent l'exploitation ou

non ». Ceci passe par une bonne maîtrise des risques liés aux différents maillons du système à

savoir, les encaissements et les décaissements. Pour cela, la trésorerie représente le service

pivot de la structure financière, et doit faire objet d'une bonne maîtrise des risques.

1.1.1.1 Définition et éléments constitutifs de la trésorerie

La trésorerie prise dans son ensemble est une rubrique importante au niveau du bilan d'une

entité. Cependant, elle est constituée de plusieurs éléments qui sont liés entre eux.

a) Définition de la trésorerie

Selon Mazars & al (1992 :26) « gérer une trésorerie consiste à prévoir les dépenses et les

recettes de telle sorte que celles~ci puissent couvrir régulièrement celles~là; gérer c'est donc

prévoir les variations saisonnières ou mensuelles et donc d'assurer la mise en place des

moyens financiers susceptibles de pallier ces variations».

Cette définition intègre les deux aspects les plus importants de la trésorerie à savoir : les

dépenses et les recettes.

Il importe de souligner que de façon générale, on peut distinguer deux types de trésorerie à

savoir:

• la trésorerie nette ;

• la trésorerie potentielle.

Selon Meunier (2006 :56), « la trésorerie nette représente le financement à court terme

nécessaire à l'entreprise pour combler l'écart provenant entre le fonds de roulement et le

besoin en fonds de roulement». Cette définition met l'accent sur la trésorerie immédiatement

disponible à savoir les caisses, les banques, les chèques postaux.

D'après Sion (2006 :28), « la trésorerie potentielle représente donc la trésorerie nette et les

réserves de crédit et placements dont dispose 1' entreprise ».

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, z<m• promotion, CESAG 9

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Cette définition élargit la notion de trésorerie aux réserves de crédit et placements de fonds.

Vernimmen (2009 :325) trouve que la trésorerie est la différence entre les disponibilités de

l'entreprise et les concours bancaires courants qui lui ont été accordés ». Cette définition nous

amène à dire que la trésorerie nette est constituée de la différence entre la trésorerie-actif et la

trésorerie- passif.

La trésorerie-actif comprend les disponibilités ou liquidités en catsse, à la banque, aux

chèques postaux mais aussi les titres de placement et les valeurs à encaisser

(Tchidi, 2006 : 15). Tandis que la trésorerie - passif est composée outre les crédits de

trésorerie (avances, concours-bancaires), des découverts et des crédits d'escompte (Tchidi,

2006: 16).

Au terme de ces définitions, nous pouvons donc dire que la trésorerie résulte des

encaissements et des décaissements effectués par l'entreprise.

b) Les éléments constitutifs de la trésorerie

Les deux éléments principaux qui fondent la gestion de la trésorerie sont :

- 1 'encaissement des recettes ;

- le décaissement des dépenses.

•!• L'encaissement des recettes

Griffiths (2004 :201) explique que les encaissements sont la résultante surtout des ventes et

des cessions. Les différents flux résultant de ces encaissements sont entre autres : les chèques,

les virements en faveur de l'entité, les remises d'espèces ».

•!• Le décaissement des dépenses

Les dépenses peuvent être liées à l'investissement et à la consommation. Il s'agit de

déboursement de fonds pour les besoins de l'entité. Keane (2008: 11)

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2éme promotion, CESAG 10

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Ces différentes composantes peuvent comporter des failles préjudiciables pour l'entité

économique.

1.1.1.2 Les risques liés à la gestion de la trésorerie

Selon Marion (1997 : 68), « pour obtenir une bonne gestion de la trésorerie les praticiens

doivent respecter certaines conditions classées en quatre catégories :

• la bonne circulation de l'information;

• la connaissance des mécanismes de rémunération bancaire ;

• la maîtrise des conditions techniques de paiement ;

• le choix des modes de règlement ».

Le non respect de ces conditions expose 1 'entité à des risques.

Selon Moreau (2002 : 15) « 1 'entreprise est confrontée à deux types de risques à savoir : le

risque opérationnel lié à chaque opération et le risque global lié à l'échec final du projet ».

Pour Hamazoui (2008 : 172) les risques opérationnels « sont des pertes dues aux lacunes du

processus, du système ou aux défaillances humaines à des évènements inattendus». Ces

risques opérationnels peuvent être comptables, risques de détournement, d'erreur, et de

collusion.

De façon détaillée nous avons les risques suivants :

risques liés au décaissement ;

risques liés à 1' encaissement ;

risques liés au contrôle ;

risques liés à la gestion des comptes clients.

Ils peuvent faire l'objet de tableaux regroupant les risques encourus à chaque niveau, ainsi

que les dispositifs de maîtrise correspondants. Ces différents risques sont exposés dans les

tableaux.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2•m• promotion, CESAG 11

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

•!• Risques liés au contrôle

Il s'agit des risques liés au contrôle en banque et à la caisse. Ils sont résumés dans le tableau

suivant:

Tableau 1 : risques liés au contrôle

Rubriques Risques encourus Dispositif de maîtrise

Contrôle des a vous en Non justification des soldes ; contrôle régulier de caisse

banque et en caisse maintien des suspens dans les

rapprochements bancaires justifier les suspens à base de

Gestion

bancaires

des

augmentation

financiers ;

des

comptes risque de non détection.

frais documents de preuve

1

élaborer une politique

bancaire;

rapprochements bancaires

Source : nous-mêmes à partir de COOPERS & al (2000 : 264-267)

•:• Risques liés aux encaissements

Ils concernent les encaissements de fonds à la caisse et à la banque. Ils sont énumérés dans le

tableau suivant :

Tableau 2 : risques liés aux encaissements de fonds

Rubriques Risques encourus Dispositif de maîtrise

Encaissement de fonds Détournement par faire des copies de

manipulation des comptes de chèques ; fixer un minimum

recettes ; de fonds en caisse ;

faire des vérifications

erreurs ou omtsstons dans régulières ;

1' enregistrement des séparer les tâches de

recettes; comptable et de caissier ;

non comptabilisation des prévoir des relances

encaissements dans les périodiques ;

comptes clients ; vérifier 1' encaissement des

espèces.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, z•m• promotion, CESAG 12

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

augmentation des créances

irrécouvrables ;

différence entre

1 'encaissement et la

facturation

Source: nous mêmes à partir de COOPERS & al (2000 : 264~267)

•:• Risques liés aux décaissements de fonds

Ces risques sont liés aussi bien qu'à la caisse qu'à la banque. Ils sont énumérés dans le

tableau suivant :

Tableau 3 : risques liés aux décaissements de fonds

Rubriques Risques encourus Dispositifs de maitrise

Décaissements Enregistrement Justifier les annulations

d'annulations fictives permettant de d'écriture;

justifier les sorties de caisse; prévoir un système de

création des documents fictifs ; double signature ;

réutilisation des documents

justificatifs des décaissements ;

erreur ou omission dépenses suivi comptable.

Source : nous mêmes à partir de COOPERS & al (2000 : 264~267), Barry (1995 : 166)

•:• Les risques liés à la gestion des comptes clients

La gestion des comptes clients est primordiale pour l'entité, car c'est de là, que proviennent

les encaissements. L'entreprise doit son financement à court terme de l'exploitation de

l'encaissement des créances.

Selon Thomassin (2004 : 15) « la gestion des comptes clients vise à améliorer la politique de

crédit à travers :

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2ème promotion, CESAG 13

l

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

- les normes de crédit ;

- la période de crédit ;

-la politique d'escompte ;

- les procédures de recouvrement ».

Le processus d'encaissement des créances se fait à partir des comptes des clients avec

lesquels, 1 'entité est en relation de fournisseur /client. Pour se faire, ces comptes doivent faire

l'objet du suivi régulier dans le but d'améliorer le recouvrement et de disposer d'informations

comptables et financières fiables. Ceci passe par une bonne organisation du service

comptable, l'élaboration et l'application d'un processus adapté pouvant permettre de pouvoir

assurer le recouvrement des créances.

Le client est une personne qui reçoit de quelqu'un, contre paiement, des fournitures

commerciales ou de service (Larousse, 2003 : 226).

Du point de vue comptable, le client est un élément du patrimoine et figure à 1' actif du bilan.

Il apparaît comme le montant de la créance non encaissée représentant les ventes effectuées

(De Boislandelle, 1998 : 125).

Ainsi, gérer un compte client consiste à suivre régulièrement le compte des clients en tenant

compte du niveau de paiement des créances et des régularités dans le respect des échéances.

Les risques peuvent être résumés dans le tableau suivant:

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, ztm• promotion, CESAG 14

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Tableau 4 : les risques liés la gestion des comptes clients.

Rubriques Risques encourus Dispositifs de maîtrise

Gestion des comptes clients règlement avec retard des suivi quotidien des comptes

clients ; clients ;

niveau élevé des créances relances régulières des

dans le bilan ; clients ;

apparition de créances définition des critères de

irrécouvrables ; reclassement des clients ;

oubli de recouvrement ; définition du processus de

relances des créances et

circularisation périodique des

clients;

frais liés au recouvrement optimisation du recouvrement

des créances

Source : nous- mêmes à partu de Thomassm (2004 : 17)

La maîtrise de ces risques permettra à l'institution non seulement d'accroître son niveau

d'encaissement, mais aussi de pouvoir limiter au mieux toutes les zones à risque liées au

processus de recouvrement des créances. La mise en place des procédures adéquates constitue

une solution importante afin d'éradiquer les risques.

1.1.1.3 procédures d'encaissement et de décaissement

a) Procédures d'encaissement

Ces procédures sont divisées en deux principaux éléments que sont la procédure

d'encaissement des espèces et la procédure d'encaissement des chèques.

•!• Procédure d'encaissement des remises d'espèces

L'encaissement des remises d'espèces pour règlement d'une créance met en exergue deux

acteurs, à savoir le client qui règle la facture et le caissier qui reçoit les espèces du montant

inscrit sur la facture ou le reçu. Ce processus peut comprendre les opérations suivantes :

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, z•m• promotion, CESAG 15

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

réception du client par le caissier ou la caissière ;

demande de la facture ou du reçu au client ;

lecture du montant inscrit sur la facture ;

réception des espèces clients ;

vérification de la conformité des espèces reçues ;

comptage des espèces reçues conformément au montant inscrit sur la

facture ou le reçu;

marquage du cachet payé, sur la facture ou le reçu et sur la souche ;

remise de la facture ou du reçu au client ;

rétention de la souche de la facture ou du reçu comme pièce justificative.

(Ahouangansi, 2006 :471)

•!• Procédure d'encaissement des chèques

Ce processus concerne le responsable du département financier, le chargé des encaissements

des chèques et le client. Il peut comprendre les opérations suivantes :

réception par le service courrier ou une personne désignée du chèque et

d'une copie de la facture y relative, de la part du client ;

enregistrement du chèque reçu dans le registre des chèques ;

présentation du chèque reçu au responsable financier pour autorisation

d'encaissement auprès de la banque;

endossement du chèque par la personne désignée ;

dépôt du chèque auprès de la banque pour encaissement par la personne

désignée;

dépôt du chèque auprès de la banque pour encaissement par la personne

désignée dans 1' entreprise pour les dépôts de chèque à la banque ;

présentation par la personne désignée pour les dépôts des chèques des

justificatifs des bordereaux de versement remts par la banque

(Ahouangansi, 2006: 471).

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2ème promotion, CESAG 16

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

a) Processus de décaissement

Ce processus concerne de façon directe la caisse et la banque.

•!• Procédure de décaissement en espèces

Il comprend les opérations suivantes :

la sortie des fonds de la caisse par le caissier pour régler un fournisseur ou un

tiers désigné contre présentation d'un avis de règlement authentique délivré

par 1' entreprise ;

la sortie des fonds de la caisse pour motif d'achat d'un bien ou d'un servtce

aux fins d'utilisation dans 1 'entreprise contre présentation des pièces

justificatives d'achat signées par les personnes autorisées dans l'entreprise;

la sortie des fonds pour règlement des salaires au personnel de 1 'entreprise

contre signature des salariés et présentation de leurs pièces d'identité.

(SAMBE & al2001 : 294); (BARRY, 2004 :122).

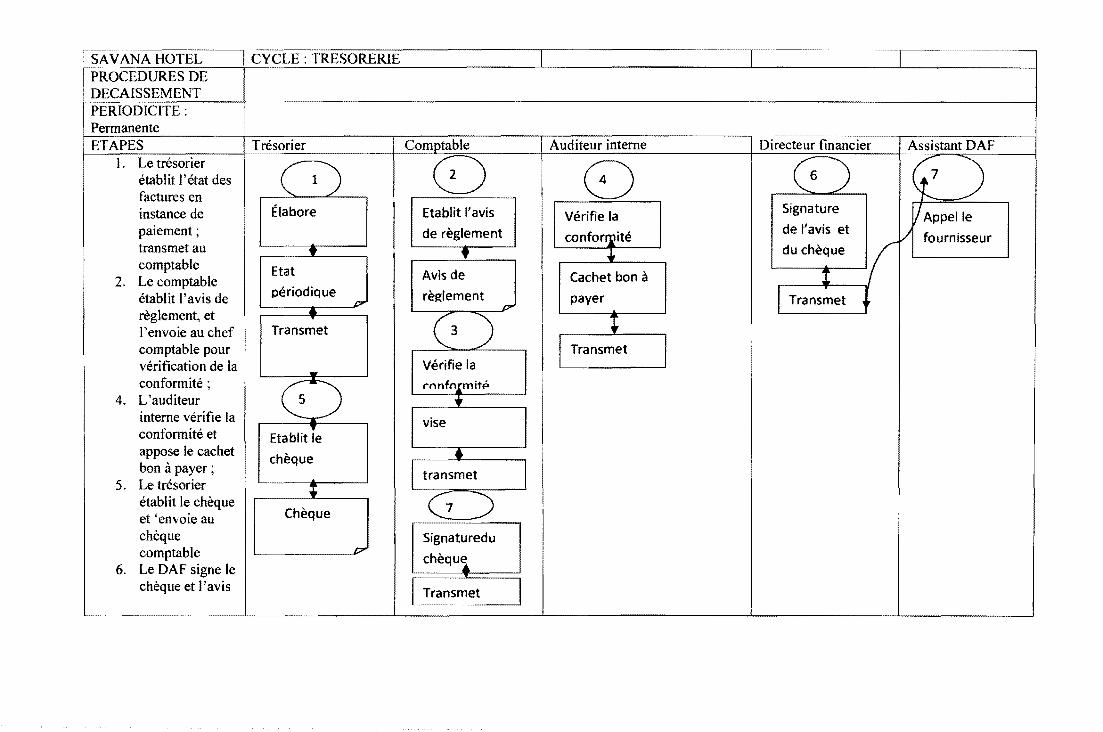

•!• Procédure de décaissement par chèque

Ce processus dépend de la politique définit par le chef du département financier. Il comprend

les opérations suivantes:

présentation de la facture et d'un avis de règlement délivré par la personne

désignée;

réception des documents par la personne en charge d'émettre le chèque dans

1 'entreprise ;

vérification de 1' authenticité des documents ;

circulation du chèque émis et des documents reçus auprès des

responsables en charge du contrôle et des signatures ;

sortie du chèque signé ;

remise du chèque signé auprès du fournisseur. (SAMBE & al, 2001 : 275 );

(BARRY, 2004 :123).

On ne saurait parler de trésorerie, sans évoquer la gestion des comptes clients, car c'est d'elle

que ressort le bon recouvrement des créances.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2•m• promotion, CESAG 17

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

•!• Procédures de gestion des comptes clients

L'Institut de Benchmaking & al (2003 : 15), a analysé la question. Pour eux, une gestion

efficace des comptes clients doit comporter les étapes suivantes :

- 1 'optimisation de la chaîne de facturation ;

- 1' optimisation de la distribution des factures ;

- 1 'édition des factures conformes aux obligations légales en vigueur ;

- la mise en évidence dans le texte de la facture de toutes les références utiles

à une bonne identification du paiement client ;

l'adaptation du moyen de paiement au profil du client;

1' organisation du traitement des encaissements clients ;

la mise à jour détaillée des enregistrements de la comptabilité clients.

Tous ces éléments passent par un processus élaboré contiennent les points suivants :

la désignation des relations clients ;

la fixation et révision des comptes clients à travers les modalités et les

délais de paiement;

le suivi et le contrôle des encours clients ;

la gestion administrative et comptable des comptes clients :de la

facturation à 1 'encaissement ;

le suivi des échéances à travers des relances préventives ; des traitements des

retards;

la gestion des litiges et le recouvrement du contentieux.

Tous ces dispositifs permettent de pouvoir reclasser le client en tenant compte des créances

qu'ils doivent à l'entreprise, et des possibilités d'encaissement des fonds.

Pour parvenir à une gestion optimale de la trésorerie, le trésorier doit tenir compte de

certaines dispositions nécessaires pour les finances de 1 'entité.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2éme promotion, CESAG 18

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

1.1.2 Le trésorier et la prévision budgétaire

La négociation avec les partenaires banquiers n'est pas de la seule responsabilité du trésorier.

Ce dernier a toutefois un champ de négociation réservé : les financements et les placements à

court terme d'une part, les commissions et jours de valeur d'autre part. Ces points constituent

en quelque sorte les règles du jeu de la gestion de trésorerie.

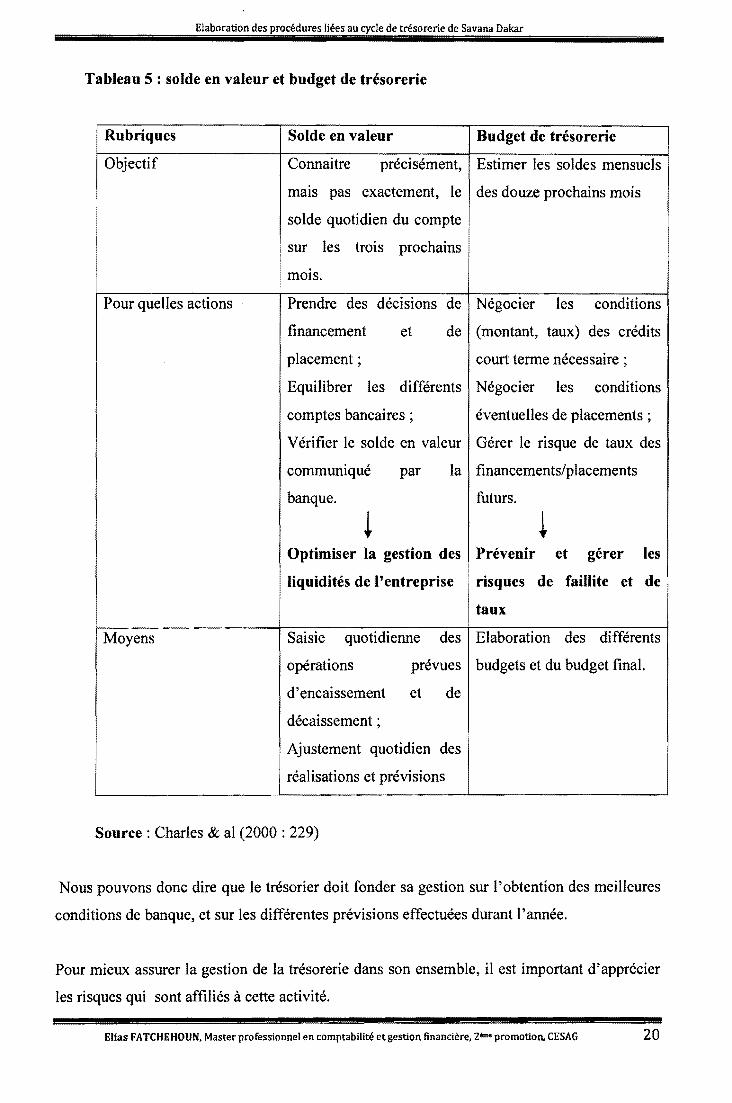

Selon Charles & al (2000 : 229), la prévision de trésorerie doit être menée à deux niveaux

différents :

au niveau du budget de trésorerie, qui est une synthèse de l'ensemble des

encaissements et décaissements prévisionnels sur un horizon d'un an;

au niveau du solde en valeur, dont l'objectif est d'anticiper aussi précisément

que possible la situation quotidienne de la trésorerie sur les trois mois à venir.

Ce solde constitue véritablement le document de travail du trésorier, à partir

duquel ce dernier va prendre des décisions de placement, financement et

équilibrage des comptes. »

Cela peut être résumé dans le tableau suivant :

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2•""' promotion, CESAG 19

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Tableau 5 : solde en valeur et budget de trésorerie

Rubriques

Objectif

Pour quelles actions

Moyens

Solde en valeur Budget de trésorerie

Connaître précisément, Estimer les soldes mensuels

mais pas exactement, le des douze prochains mois

solde quotidien du compte

sur les trois prochains

mots.

Prendre des décisions de Négocier les conditions

financement et de (montant, taux) des crédits

placement ; court terme nécessaire ;

Equilibrer les différents Négocier les conditions

comptes bancaires ; éventuelles de placements ;

Vérifier le solde en valeur Gérer le risque de taux des

communiqué par la financements/placements

banque. futurs.

Optimiser la gestion des Prévenir et gérer les i

liquidités de l'entreprise · risques de faillite et de

taux

Saisie quotidienne des Elaboration des différents

opérations prévues budgets et du budget final.

d'encaissement et de

décaissement ;

Ajustement quotidien des

réalisations et prévisions

Source : Charles & al (2000 : 229)

Nous pouvons donc dire que le trésorier doit fonder sa gestion sur l'obtention des meilleures

conditions de banque, et sur les différentes prévisions effectuées durant l'année.

Pour mieux assurer la gestion de la trésorerie dans son ensemble, il est important d'apprécier

les risques qui sont affiliés à cette activité.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zème promotion, CESAG 20

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

1.2 L'approche par les risques

Toute entreprise, quelque soit sa taille, sa structure, la nature du secteur dans lequel elle

évolue, est confrontée à un ensemble de risques externes et internes qui doivent faire l'objet

d'une gestion optimale. Avec l'évolution des risques auxquels les entreprises sont exposées,

l'audit a pris une nouvelle approche, notamment l'approche par les risques.

Selon Coopers & Lybrand (2000: 50), «l'approche par les risques possède plusieurs

objectifs à savoir :

les objectifs liés aux opérations qui renvoient à la réalisation de 1' objet social,

qui est la raison d'être de 1 'entreprise par la performance, la rentabilité, la

protection des ressources contre d'éventuelles pertes;

les objectifs liés aux informations financières qui touchent à la préparation

d'états financiers publiés fiables et à la prévention de la falsification des

informations financières publiées ;

les objectifs de conformité qui touchent au respect des lois et règlementations

en vigueur auxquelles l'organisation est soumise».

1.2.1 Définition du risque et de ses composantes

Selon Hamzaoui (2005 :37), «le risque est un concept selon lequel la direction exprime ses

inquiétudes concernant les effets probables d'un évènement sur les objectifs de l'entité dans

un environnement incertain ».

Bernard (2006: 68) aborde dans le même sens en définissant le risque comme « un

évènement dont la survenue réelle est susceptible de provoquer un dommage non négligeable

à l'organisation ».

Chaque risque pourrait avoir plusieurs conséquences sur la concrétisation des objectifs de

l'entité.

Le point commun à toutes ces définitions est non seulement le caractère évènement, mais

aussi les conséquences qui naissent quand le risque se réalise. Donc le risque possède deux

caractères :

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2ème promotion, CESAG 21

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

• le caractère évènement ou réalisation, ce qui est une probabilité ;

• les conséquences qui suivent la réalisation du risque.

Le risque et ses conséquences sont considérés comme mesurables selon deux(2) dimensions

qui sont la fréquence de l'occurrence et l'impact (Bouaniche, 2004: 6).

• La probabilité désigne les « possibilités » de réalisation du risque. On peut

également utiliser la notion de fréquence« d'occurrence ». Cette grandeur peut

être mesurée grâce à des critères qualitatifs où nous avons une fréquence

(importante, moyenne, faible) et des grandeurs quantitatives qui sont déclinées en

une probabilité effective pour une période donnée.

• L'impact est la conséquence du risque s'il vient à se réaliser. L'importance de

l'impact varie avec le type de menace à laquelle l'entreprise est confrontée, le type

d'activités réalisées, 1' efficacité des contrôles (Bilondeau : 2001, Il).

Dérouazi (2009 : 26) conclut en disant qu'une situation de risque peut être

caractérisée par une potentialité et un impact intrinsèques, en l'absence de toute

mesure de sécurité.

1.2.2 La gestion du risque de trésorerie

Le principal outil par excellence de l'approche par les risques du cycle de trésorerie est la

cartographie des risques.

Elle est par extension, une démarche globale d'évaluation des risques, le point de départ ou

d'ancrage d'actions de gestion des risques et non une fin en soi (Liedtke, 2007 : 1 ).

Selon Renard (2006 : 140), la cartographie des risques permet d'atteindre trois objectifs :

inventorier, évaluer et classer les risques de l'organisation de la trésorerie de

1' entreprise ;

informer les responsables afin que chacun soit en mesure d'y adapter le

management de ses activités ;

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 26- promotion, CESAG 22

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

permettre à la direction générale, et avec l'assistance du risque manager,

d'élaborer une politique de cash management qui permettra à l'entité d'assurer

sa liquidité tout en optimisant les flux de ressources financières.

Pour Bernard & al (2010 : 52) la gestion des risques se fait à quatre étapes :

l'identification des menaces liées à la fonction trésorerie dans l'entité;

la définition hiérarchique des risques identifiés au cycle de trésorerie ;

le traitement des risques ;

la mise en adéquation de la responsabilité.

1.2.2.1 l'identification des menaces

La probabilité de survenance d'un risque peut avoir communément deux origines et être

regroupée en deux catégories.

• les risques qui ne sont pas liés à l'homme;

• les risques dus à l'homme.

1.2.2.2 la classification des risques identifiés

Les risques identifiés peuvent être classés en plusieurs catégories majeures en tenant compte

de la probabilité de survenance et de l'importance des conséquences.

A ce titre, nous avons deux types d'échelle qui permettent d'apprécier le risque dans son

ensemble.

Tableau 6: échelle d'évaluation de la survenance du risque

4 1 Fort réalisable

Très certain

3 Réalisable Certain

! 2 La réalisation n'est pas impossible Peu certain

1 Techniquement irréalisable Très peu certain

0 Irréalisable Incertain

Source: Bernard (2010 :53)

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zeme promotion, CESAG 2 3

i

i

Elaboration des procédures liées au cycle de trésorelie de Savana Dakar

Tableau7: Echelle de cotation de l'importance du risque

4 Inadmissible Porte atteinte aux

objectifs de l'entreprise

3 Vraiment grave Traitement impératif

2 Grave Tolérance provisoire

1 Gênant Conséquences tolérables

0 In signifiant Sans conséquences •

Source: Bernard (2010 :52)

Ce dispositif d'appréciation du risque a une faille importante qu'est le niveau zéro. Quelque

soit le niveau de contrôle en place il ya toujours un minimum de vulnérabilité.

Ainsi, après avoir identifié tous les risques, l'auditeur doit établir une matrice des risques en

tenant compte de leur vulnérabilité.

1.2.2.3 le traitement du risque

Il est nécessaire de procéder à un traitement des risques une fois que ceux-ci sont identifiés au

niveau de l'entreprise que de chaque activité.

L'objectif de cette démarche consiste à réduire les risques inhérents en risques résiduels. Dans

ce cas, plusieurs solutions peuvent être envisagées :

la mise en place des actions de prévention afin d'agir sur la probabilité de

réalisation ;

la réduction de l'impact du risque par une politique de protection;

la réduction de la gravité du risque ;

le transfert du risque à un tiers en finançant le risque par une assurance. Selon

Radjabou (2007: 688), l'alternance la plus efficace pour les risques ayant un

impact et un coût de gestion élevé est, de les transférer à un tiers.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 26.,. promotion, CESAG 24

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

1.2.2.4 La mise en adéquation de la gestion des risques avec l'échelle des responsabilités

La gestion des risques est équivalente à la gestion des responsabilités. Il s'agit ici de

déterminer au niveau de la hiérarchie celui qui sera habileté à mettre en place des actions de

maîtrise des risques, c'est-à-dire faire correspondre l'échelle de gravité des risques à celles des

responsabilités. En fait, il s'agit ici de déterminer au niveau de la hiérarchie celui qui sera

habileté à mettre en place des actions de maîtrise des risques, c'est-à-dire faire correspondre

l'échelle de gravité des risques à celle de responsabilités. En fait, il s'agit ici de déterminer

pour chaque supérieur hiérarchique la manière dont il pilotera ses activités et les dispositions

à prendre pour avoir un risque résiduel.

Pour mieux gérer les risques, deux options sont admises dans la pratique: il s'agit du

benchmarking et de 1 'analyse documentaire.

•!• Benchmarking

Selon Mc Arthur (2008 : 1 ), le benchmarking sert avant tout à améliorer l'efficacité

opérationnelle d'une activité ou d'un processus en recherchant les meilleures pratiques

d'exécution.

Le benchmarking à l'externe, a pour objectif d'une part, de:

récupérer des informations sur la façon dont sont exécutées des activités

similaires chez des concurrents, autres entités ou services de l'entreprise;

les mettre en relation avec leurs performances opérationnelles (maîtrise des

coûts, respect des délais de livraison, optimisation des matières premières,

technologie plus avancée, salariés plus motivés, etc.) ;

comparer ces performances avec celles obtenues par l'entreprise et ainsi

déceler les leviers d'amélioration des processus existants.

A l'interne, le benchmarking est très important pour diffuser les bonnes pratiques au sein de

1' organisation.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2éme promotion, CESAG 25

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

•!• Analyse documentaire

L'analyse est l'opération qui consiste à présenter sous une forme concise et précise des

données caractérisant l'information contenue dans un document ou un ensemble de

documents (Afnor, 1987 : 34). Elle leur permet aussi de faire un tri et de ne lire entièrement

que le ou les documents qui paraissent les plus pertinents dans leur situation. C'est le but du

résumé indicatif.

1.3 Le contrôle interne du cycle trésorerie

Il sera appréhendé à travers les objectifs du contrôle interne, les moyens, l'organisation, la

supervision et les procédures de gestion de la trésorerie.

1.3.1. Les objectifs du contrôle interne de trésorerie

En matière de gestion de la trésorerie, les objectifs doivent permettre de s'assurer que : les

recettes, dans leur totalité, sont déposées dans les comptes, et dans les meilleurs délais ; les

paiements sont assortis de justificatifs dûment autorisés ; tous les paiements et toutes les

recettes sont correctement enregistrées (Sam be, 2003 : 431 ).

1.3.2 Les moyens en gestion de la trésorerie

Il s'agit des outils permettant d'atteindre les objectifs fixés pour une bonne gestion de la

trésorerie au sein de l'organisation. Ils sont d'ordre humaine parce qu'une bonne gestion de la

trésorerie nécessite un personnel compétent en gestion financière et comptable ayant

développé des qualités humaines suivantes : organisateur, anticipatif, communicateur (Sion,

2001 : 29).

1.3.3 L'organisation en gestion de trésorerie

Pour Sambe (1999 :369): «une bonne gestion de la trésorerie se traduit par une connaissance

des tâches à accomplir, la séparation des fonctions du trésorier avec les autres fonctions

incompatibles, une définition des relations de pouvoir et des délégations ».

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, z•m• promotion, CESAG 2 6

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

1.3.4 Les procédures de gestion de la trésorerie

Elles doivent être écrites dans un manuel de procédures, et très spécifiques à l'activité

trésorerie.

1.3.5 La supervision en gestion de la trésorerie

Elle permet au responsable du département financier de mesurer les progrès réalisés dans la

poursuite des objectifs de la gestion de trésorerie (Renard, 2007 : 171 ).

Conclusion

Le contrôle interne de la trésorerie apparaît comme un maillon pivot du système, qu'est

l'entreprise. De par ses composantes et ses objectifs, il assure largement son rôle de garant de

la fiabilité des informations financières à travers le management des risques qui sont liés à

cette activité de toute l'entité.

Ainsi, la bonne gestion des risques liés à la trésorerie s'avère primordial; ce qui passe par la

mise en œuvre d'une procédure claire et bien définie pour la réalisation des opérations liées

aux cycles trésorerie.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 26m• promotion, CESAG 27

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Chapitre 2 : l'élaboration du manuel de procédures

Introduction

Les activités d'une entreprise, aussi bien à l'interne, qu'à l'externe sont régies par des règles.

L'existence et l'application de ces règles constituent un signe d'organisation et de contrôle à

tous les niveaux de responsabilité. Cela nécessite une implication des différents acteurs de

l'entité. C'est pourquoi les procédures doivent être considérées comme la bible et doivent

servir de guide à tous les agents dans leurs différentes fonctions et responsabilités.

La mise en place d'un manuel de procédures a d'importants avantages pour l'entreprise et

cela nécessite l'implication de tout le personnel.

2.1 La démarche d'élaboration des procédures

La procédure, s'applique à une entreprise et correspond en fait à un processus, qui est

transverse à l'entreprise (concerne plusieurs entités organisationnelles). La procédure

représente la manière de mettre en œuvre tout ou partie d'une tâche. Ainsi, un processus peut

faire l'objet de plusieurs procédures.

2.1.1 Définition et enjeux des procédures

Plus l'entreprise s'agrandit, plus le manuel de procédures devient un outil important de

gestion.

A cet effet, le manuel de procédures sert à capitaliser le savoir faire technique et contient un

ensemble d'instructions obéissant à des règles techniques données, nécessaires pour traiter

une situation bien définie.

Nguyen (1999 :163) en précisant les diverses étapes d'élaboration du manuel de procédures

expose la différence qu'il y a entre normes et procédures. Après avoir montré que les normes

déterminent ce qui doit être fait pour réduire les risques, il présente le manuel de procédures

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, z•m• promotion, CESAG 28

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

comme le « document permettant de préciser les conditions dans lesquelles les normes

doivent être mises en œuvre ».

Le manuel de procédures sert de référentiel à usage commun pour tous les acteurs de

l'entreprise. C'est un guide opératoire qui indique le circuit de traitement des opérations en

spécifiant: la tâche à faire (quoi), le niveau de responsabilité (qui), les différentes étapes de

traitement (comment).

Pour Herard (2003 : 207) «le manuel de procédures est un référentiel décrivant l'organisation

dans son fonctionnement ainsi que les échanges d'informations à l'intérieur de l'entreprise. Il

sert à garantir un résultat par le respect des préconisations selon une logique PDCA :

• plan, écrire ce que l'on fait;

• do, faire ce que 1' on a écrit ;

• check, vérifier que ce que l'on fait est conforme à l'objectif;

• act, améliorer ce que 1 'on a écrit et fait ».

Le manuel de procédures ici prend l'aspect d'un document qui permet de définir, d'améliorer

la structure organisationnelle de l'entité et d'avoir une idée des différentes responsabilités et

relations entre les fonctions.

Pour Pige (2001 : 57), un manuel de procédures peut être réalisé selon trois grandes approches

à savoir:

• en terme de flux : il décrit les procédures à partir des flux d'informations ou

des flux de production. Il donne une approche dynamique en rendant compte de la

cohérence de ses activités.

• en termes de responsabilité : il décrit les fonctions et les responsabilités de chacun.

Il doit faciliter l'évaluation de la performance de chaque responsable;

• en termes de description des composantes de l'entreprise : il s'agit d'une approche

plus statique qui décrit les tâches à effectuer sans permettre l'obtention d'une

vision globale de l'entreprise ».Il met l'accent sur les différentes approches que

peut avoir le manuel de procédures.

Après toutes ces définitions, nous pouvons donc définir le manuel de procédures comme un

référentiel qui précise les différentes tâches au niveau de chaque direction, les acteurs et les

niveaux de responsabilité concerné.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, z•m• promotion, CESAG 29

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Le manuel de procédures dans son application possède beaucoup d'avantages pour une bonne

organisation au sein de 1' entité.

2.1.2 Les étapes d'élaboration du manuel de procédures

Le manuel de procédures retrace le système organisationnel de 1' entité et constitue un maillon

essentiel du management. Pour cela, son élaboration doit faire l'objet de tout un processus qui

aboutira à un document référentiel pour toutes les fonctions de 1' entreprise.

Selon Henry (2001), quatre phases sont essentielles pour l'élaboration d'un manuel de

procédures à savoir :

• les travaux préparatoires ;

• la rédaction des procédures ;

• la validation des procédures ;

• la diffusion des procédures.

2.1.2.1 Les travaux préparatoires

Cette étape consiste à faire un état des différentes procédures de l'entreprise, le découpage des

processus, et à définir une codification (Henry & al, 2001 : 78).

Ils représentent une étape importante dans la rédaction du manuel de procédures et se

composent des travaux suivants:

•:• L'inventaire des procédures existantes

Il s'agit ici de répertorier toutes les procédures de fonctionnement dont dispose la structure de

façon formelle et informelle. Elles sont obtenues grâce à des entretiens effectués avec les

différents agents à des niveaux de responsabilité divers. Cela permettra de constituer un cadre

de base pour l'élaboration du manuel (Henry & al, 2001 :80).

•!• Le découpage du processus

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zorn• promotion, CESAG 30

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Le découpage consistera à cerner les différentes possibilités liées à tous les processus ou

cycle d'opérations. Cela permettra de prendre en compte les différents types de cas que peut

rencontrer 1 'entité dans 1 'accomplissement des activités quotidiennes. Décomposer chaque

activité à étudier en opérations successives retrace le processus depuis la réalisation du fait

économique jusqu'à son inscription en comptabilité (Lemant, 1995 : 45).

•!• La codification

Elle consiste à procéder à une disposition des différentes procédures par des numérotations

paramétrées pour faciliter leur classement et consultations. Dans la pratique, le code résulte

de la superposition d'une classification par thème et d'un classement séquentiel (Henry & al,

2001 : 83)

•!• Les premiers contacts avec l'entreprise

Les premiers contacts avec l'entreprise permettent de mettre au point un programme de

travail. Cette étape est faite essentiellement des interviews menées avec les dirigeants et les

différents responsables des services à auditer.

L'interview va permettre de retranscrire la procédure sans ambigüité. Il concerne les acteurs

du système. Avant de procéder à l'interview, l'auditeur doit, selon Campbell (1998 :35),

« avoir préparé une liste de thèmes et de questions pour éviter les pertes de temps ».

2.1.2.2 Phase de conception

Elle passe par:

l'évaluation des procédures actuelles;

l'élaboration de la cartographie des risques;

la conception du manuel de procédures.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, zem• promotion, CESAG 31

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

•!• La description des procédures actuelles

Selon Combes & al (1997 : 17), cela s'effectue soit par 1 'examen d'une documentation écrite

existant au niveau de l'entreprise (manuel de procédures), soit par les entretiens avec les

acteurs du système.

Ainsi la description narrative, les diagrammes de circulation ou des questionnaires sont

utilisés.

•!• Identification et l'analyse des risques

Selon Nguyen (1999 : 156), « l'identification et la mesure des risques permettent de

déterminer les priorités des programmes de contrôle ».

Il s'agit de tous les risques liés aux procédures actuelles.

•!• La hiérarchisation des risques

Le classement des risques se fait sur la base des scores obtenus lors de leur évaluation tout en

faisant au seuil de tolérance que l'organisation lui accorde (Renard, 2005 :1 04).

Il s'agit ici de hiérarchiser les risques identifiés en tenant compte de leur probabilité de

survenance et de leur impact sur l'entité.

•!• La matrice des risques

Elle représente une présentation des risques sous de forme de tableau en tenant compte de leur

hiérarchisation.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2èm• promotion, CESAG 32

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

2.1.2.3 La rédaction des procédures

Elle doit se faire selon des normes de présentation. Selon Berger (200 1 : 1 01 ), la rédaction du

manuel de procédures permet de détailler les procédures nécessaires à la réalisation des

objectifs d'un processus ou sous-processus ».

Selon Herard (2003 ; 209- 21 0), les normes de présentation du manuel de procédures sont

les suivantes :

la fiche d'identité, soit l'origine, le rédacteur, les références, la date d'émission

de mise à jour, la date de diffusion ;

la présentation générale, soit les éléments et les évènements déclencheurs, le

périmètre et les objectifs ;

les principes à respecter;

le diagramme de circulation des documents ou « flow chart » qui représente les

flux de message échangés entre les acteurs ;

les règles à appliquer, dûment écrites avec la matérialisation des liens avec les

activités ;

le lexique et ·le glossaire nécessaire pour les mots qui pourraient prêter à

confusion.

2.1.2.4 La validation du manuel de procédures

Une fois la rédaction du manuel terminée, on procède à des validations à deux niveaux

différents. D'abord auprès des différents acteurs auprès desquels on a eu des informations et

ensuite on procède à une validation globale au niveau général de l'entreprise à travers une

séance de restitution.

2.1.2.5 La diffusion du manuel

Elle est faite par deux étapes à savoir 1 'édition du manuel et la mise en application par les

différents utilisateurs.

L'édition du manuel consiste à compiler les différents volumes qm vont constituer le

manuel : sommaire, présentation générale, index.

Elias FATCHEHOUN, Master professionnel en comptabilité et gestion financière, 2èm• promotion, CESAG 33

Elaboration des procédures liées au cycle de trésorerie de Savana Dakar

Quant à la mise en application, elle nécessite une politique de vulgarisation pour pouvoir

préparer les esprits au changement opéré par le manuel. Cette politique peut prendre en

compte des séances de sensibilisation et d'explication du contenu du manuel de procédures.

Ainsi le manuel de procédures doit respecter certaines structurations en tenant compte de

1 'entité et du rôle joué par les acteurs. Il doit tenir compte des différents processus des