DOSSIER MODÈLE D AUDIT OSBL DU SECTEUR...

23

PAGE XII DOSSIER MODÈLE D'AUDIT – OSBL DU SECTEUR PRIVÉ TABLE DES MATIÈRES GÉNÉRALE INTRODUCTION PARTIE 1 – NOTIONS THÉORIQUES – PARTICULARITÉS POUR LES OSBL Module 1 – Contrôle de la qualité et documentation Module 2 – Acceptation de la mission d’audit Module 3 – Planification de la mission d’audit Module 4 – Exécution de la mission d’audit Module 5 – Révision des dossiers Module 6 – Communications Module 7 – Conclusion et rapport de l’auditeur indépendant PARTIE 2 – CAS PRATIQUES Cas introduction Cas avancé Cas supplémentaires PARTIE 3 – DOSSIER MODÈLE PARTIE 4 – TRANSITION NCOSBL

-

Upload

trinhkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of DOSSIER MODÈLE D AUDIT OSBL DU SECTEUR...

PAGE XII

DOSSIER MODÈLE D'AUDIT – OSBL DU SECTEUR PRIVÉ

TABLE DES MATIÈRES GÉNÉRALE

INTRODUCTION

PARTIE 1 – NOTIONS THÉORIQUES – PARTICULARITÉS POUR LES OSBL

Module 1 – Contrôle de la qualité et documentation

Module 2 – Acceptation de la mission d’audit

Module 3 – Planification de la mission d’audit

Module 4 – Exécution de la mission d’audit

Module 5 – Révision des dossiers

Module 6 – Communications

Module 7 – Conclusion et rapport de l’auditeur indépendant

PARTIE 2 – CAS PRATIQUES

Cas introduction

Cas avancé

Cas supplémentaires

PARTIE 3 – DOSSIER MODÈLE

PARTIE 4 – TRANSITION NCOSBL

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Introduction

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. Interdiction de reproduction sans autorisation.

1 Le dossier modèle d’audit pour OSBL du secteur privé ............................................... 1

2 Structure du Manuel de CPA Canada – Certification ..................................................... 2

3 Structure et contenu de la section Normes canadiennes d’audit (NCA) ...................... 3

4 Structure de chacune des normes canadiennes d’audit (NCA) .................................... 3

4.1 Introduction ................................................................................................................ 3

4.2 Objectifs .................................................................................................................... 5

4.3 Définitions .................................................................................................................. 5

4.4 Exigences .................................................................................................................. 5

4.5 Modalités d’application et autres commentaires explicatifs ........................................ 6

5 Considérations pour les petites entités et le secteur public ......................................... 6

6 Modifications canadiennes aux normes ISA .................................................................. 7

7 Tableau de concordance terminologique ....................................................................... 7

8 Sujets d’actualités pour les organismes sans but lucratif ............................................ 9

8.1 Rappel – Loi canadienne pour les organismes sans but lucratif ................................. 9

8.2 Énoncé de principes – Amélioration des normes pour les organismes sans but lucratif...................................................................................................................... 10

8.3 Fin de l’immunité fiscale au 1er avril 2013 ................................................................ 10

8.4 Nouvelle norme canadienne de services connexes NCSC 4460 – Rapports sur les autres éléments relevés dans le cadre d’une mission d’audit ou d’examen ........ 11

8.5 À surveiller – Publication prochaine d’un « Guide sur l’audit des OSBL » par CPA Canada ........................................................................................................... 11

Annexe 1 Nouvelle Loi canadienne sur les organisations à but non lucratif : questions que les administrateurs devraient poser ............................................ 13

Annexe 2 Rapport sur questionnaire SHQ ............................................................................ 19 Annexe 3 Document d’information – NCSC 4460 – Rapports sur les autres éléments

relevés dans le cadre d’une mission d’audit ou d’examen ................................. 21

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Contrôle de la qualité et documentation

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 1 Interdiction de reproduction sans autorisation.

1 NCA pertinentes à cette étape de la mission.................................................................. 1

2 NCCQ-1 Contrôle qualité des cabinets réalisant des missions d’audit ou d’examen d’états financiers et d’autres missions de certification ............................... 2

2.1 Mise en place d’un système de contrôle qualité ........................................................ 2

2.2 Indépendance ........................................................................................................... 4

2.2.1 Rotation du personnel .................................................................................... 5

2.2.2 Déclaration annuelle sur l’indépendance ........................................................ 5

2.3 Revue de contrôle qualité des missions .................................................................... 5

2.3.1 Critères de qualification des responsables du contrôle qualité des missions ......................................................................................................... 6

2.3.2 Achèvement de la revue de contrôle qualité ................................................... 6

2.3.3 Considération pour les petits cabinets ............................................................ 6

2.4 En somme, qui se qualifie? ....................................................................................... 7

2.5 À surveiller – Commentaires de l’inspection professionnelle ..................................... 7

3 NCA 220 Contrôle qualité d’un audit d’états financiers ................................................. 9

3.1 Étendue de la revue de contrôle qualité .................................................................... 9

3.2 Achèvement de la revue de contrôle qualité ............................................................10

3.3 Documentation ........................................................................................................10

4 NCA 230 Documentation de l’audit ............................................................................... 11

4.1 Forme et contenu de la documentation ....................................................................11

4.2 Dérogation à une exigence pertinente .....................................................................12

4.3 Questions relevées après la date du rapport............................................................12

4.4 Constitution du dossier d’audit définitif .....................................................................12

4.5 À surveiller – Commentaire de l’inspection professionnelle ......................................13

5 À retenir .......................................................................................................................... 14

Annexe 1 Tableau récapitulatif des interdictions liées à l’indépendance ........................ 17 Annexe 2 Résumé des modifications à la règle d’indépendance visée au Code de

déontologie des comptables professionnels agréés ......................................... 25 Annexe 3 Questionnaire sur le contrôle de la qualité des dossiers .................................. 33 Annexe 4 NCA contenant des exigences spécifiques de documentation ........................ 43

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Acceptation de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 2 Interdiction de reproduction sans autorisation.

1 NCA pertinentes à cette étape de la mission.................................................................. 1

2 NCA 200 Objectifs généraux de l’auditeur indépendant et réalisation d’un audit conforme aux normes canadiennes d’audit .......................................................... 2

2.1 Objectifs généraux de l’auditeur ................................................................................. 2 2.1.1 Objectifs spécifiques des NCA individuelles ................................................... 3

2.2 Les référentiels d’information financière applicables .................................................. 3 2.2.1 Référentiel reposant sur le principe d’image fidèle ......................................... 4 2.2.2 Référentiel reposant sur l’obligation de conformité ......................................... 5

2.3 États financiers à usage général et états financiers à usage particulier ..................... 5 2.4 Autres considérations ................................................................................................ 6

3 NCA 210 Accord sur les termes et conditions d’une mission d’audit .......................... 7

3.1 Conditions préalables à la réalisation d’une mission d’audit ....................................... 7 3.2 Détermination du caractère acceptable du référentiel d'information financière à

appliquer – états financiers à usage général et états financiers à usage particulier ................................................................................................................... 7 3.2.1 États financiers à usage général .................................................................... 8 3.2.2 États financiers à usage particulier ............................................................... 10 3.2.3 Normes d’information financière complétées par des textes légaux ou

réglementaires ............................................................................................. 11 3.3 Lien entre l’usage prévu des états financiers, le référentiel d’information

financière utilisé et le rapport de l’auditeur ............................................................... 11 3.4 Accord sur les termes et conditions de la mission .................................................... 12

3.4.1 Mise à jour de la lettre de mission lors d’audits récurrents ........................... 12 3.5 Autres considérations .............................................................................................. 13 3.6 À surveiller – Commentaire de l’inspection professionnelle ...................................... 13

4 NCA 510 Audit initial – Soldes d’ouverture .................................................................. 14

4.1 Caractère adéquat des soldes d’ouverture .............................................................. 14 4.1.1 Revue des dossiers du prédécesseur .......................................................... 14 4.1.2 Procédures d’audit sur les soldes d’ouverture .............................................. 15 4.1.3 Autres considérations ................................................................................... 15

4.2 Rapport de l’auditeur ............................................................................................... 15

5 À retenir .......................................................................................................................... 17

Annexe 1 Modèle de lettre de mission .................................................................................. 21 Annexe 2 Questionnaires du GDP 405 et 408 ....................................................................... 31

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Planification de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 3 Interdiction de reproduction sans autorisation.

1 NCA pertinentes à cette étape de la mission.................................................................. 1

1.1 Mise en situation ........................................................................................................ 2

1.1.1 Mise en situation – Points pour discussion ..................................................... 4

2 Le modèle d’audit fondé sur le risque ............................................................................ 6

3 Lien entre l’approche fondée sur le risque et les NCA pertinentes à cette étape de la mission .................................................................................................................... 7

4 NCA 300 Planification d’un audit d’états financiers ....................................................... 8

Synthèse des principales exigences et application des normes en pratique .............. 8

4.1 Planification de l’audit ................................................................................................ 8

4.1.1 Stratégie générale d’audit .............................................................................. 8

4.1.2 Plan de mission .............................................................................................. 8

4.2 Documentation .......................................................................................................... 9

4.3 Audit initial ............................................................................................................... 10

5 NCA 315 Compréhension de l’entité et de son environnement aux fins de l’identification et de l’évaluation des risques d’anomalies significatives .................. 11

5.1 Compréhension de l’entité et de son environnement ............................................... 12

5.2 Procédures générales d’évaluation des risques et activités connexes ..................... 12

5.2.1 Rencontre d’équipe ...................................................................................... 13

5.3 Identification et évaluation des risques inhérents d’anomalies significatives ............ 13

5.3.1 Risques au niveau des états financiers ........................................................ 14

5.3.2 Risques au niveau des assertions ................................................................ 14

5.3.3 Risques nécessitant une attention particulière dans le cadre de la mission ......................................................................................................... 15

5.3.4 Risques pour lesquels les procédures de corroboration seules ne peuvent suffire ............................................................................................. 16

5.4 Évaluation des risques de non-contrôle ................................................................... 17

5.4.1 Compréhension des contrôles internes pertinents pour l’audit ...................... 17

5.4.2 Évaluation de la conception des contrôles.................................................... 18

5.4.3 Détermination de l’existence des contrôles .................................................. 19

5.4.4 Considérations pour les petites entités ......................................................... 19

5.5 Documentation ........................................................................................................ 20

5.6 À surveiller – Commentaire de l’inspection professionnelle ...................................... 20

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Planification de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 3 Interdiction de reproduction sans autorisation.

6 NCA 320 Caractère significatif dans la planification et la réalisation d’un audit ....... 21

6.1 Détermination du seuil de signification ..................................................................... 21

6.1.1 Le seuil de signification pour les états financiers pris dans leur ensemble ..................................................................................................... 21

6.1.2 Le seuil de signification pour certaines catégories d’opérations, certains soldes de comptes et certaines informations à fournir, le cas échéant ......... 22

6.1.3 Le seuil de signification pour les travaux ...................................................... 22

6.2 Révision des seuils à mesure que l’audit progresse ................................................. 23

6.3 Documentation ........................................................................................................ 23

6.4 À surveiller – Commentaire de l’inspection professionnelle ...................................... 23

7 NCA 330 Réponses de l’auditeur à l’évaluation des risques ....................................... 24

7.1 Réponses globales aux risques identifiés ................................................................ 25

7.2 Procédures d'audit en réponse à l'évaluation des risques d'anomalies significatives au niveau des assertions .................................................................... 25

7.3 Tests de contrôle ..................................................................................................... 26

7.3.1 Contrôles testés au cours d’audits précédents ............................................. 26

7.4 Procédures de corroboration ................................................................................... 27

7.5 Procédures de corroboration en réponse aux risques importants ............................ 27

7.6 Autres exigences ..................................................................................................... 28

7.7 À surveiller – Commentaire de l’inspection professionnelle ...................................... 28

8 NCA 240 Responsabilités de l’auditeur concernant les fraudes lors d’un audit d’états financiers ............................................................................................................ 29

8.1 Évaluation des risques de fraude ............................................................................. 29

8.2 Identification et évaluation des risques d’anomalies significatives ............................ 31

8.2.1 Présomption de risque élevé pour la constatation des produits .................... 31

8.3 Réponses à l’évaluation des risques ........................................................................ 31

8.3.1 Réponses à l’évaluation des risques d'anomalies significatives résultant de fraudes au niveau des états financiers et des assertions ......................... 31

8.3.2 Procédures d'audit en réponse aux risques de contournement des contrôles par la direction .............................................................................. 32

8.4 Autres exigences ..................................................................................................... 32

8.5 À surveiller – Commentaires de l’inspection professionnelle .................................... 33

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Planification de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 3 Interdiction de reproduction sans autorisation.

9 NCA 250 Prise en compte des textes légaux et réglementaires dans un audit d’états financiers ............................................................................................................ 34

9.1 Textes légaux et réglementaires pertinents à une mission d’audit ........................... 34

9.2 Compréhension de l’environnement légal et réglementaire de l’entité ..................... 35

9.3 Procédures d’audit à mettre en œuvre ..................................................................... 35

9.4 Procédures d'audit à mettre en œuvre lorsqu'un cas de non-conformité est identifié ou suspecté ................................................................................................ 35

9.5 Communication des cas identifiés ou suspectés de non-conformité ........................ 37

9.6 Documentation ........................................................................................................ 37

10 NCA 402 Facteurs à considérer pour l'audit d'entités faisant appel à une société de services ........................................................................................................ 38

10.1 Mise en situation ...................................................................................................... 39

10.1.1 Mise en situation – Points pour discussion ................................................... 42

10.2 Acquisition d'une compréhension des prestations fournies par la société de services, y compris le contrôle interne ..................................................................... 43

10.2.1 Compréhension des prestations fournies par la société de service .............. 43

10.2.2 Compréhension des contrôles en place dans l’entité utilisatrice ................... 44

10.2.3 Compréhension des contrôles en place dans la société de service .............. 45

10.3 Tests des contrôles au sein de la société de service ............................................... 45

10.4 Rapport de l’auditeur ............................................................................................... 46

11 À retenir .......................................................................................................................... 47

Annexe 1 Assertions de la direction concernant les états financiers ................................ 53 Annexe 2 Distinction entre les rapports de type 1 et type 2 ................................................ 57

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Exécution de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 4 Interdiction de reproduction sans autorisation.

1 NCA pertinentes à cette étape de la mission.................................................................. 1

2 NCA 500 Éléments probants ............................................................................................ 2

2.1 Fiabilité des informations produites par un expert choisi par la direction .................. 2

2.2 Prise de position conjointe concernant la communication entre les actuaires participant à l'établissement des états financiers et les auditeurs ............................. 3

2.3 Autres exigences ...................................................................................................... 3

3 NCA 501 Éléments probants – Considérations particulières relatives à certains éléments d’information .................................................................................................... 4

3.1 Stocks ...................................................................................................................... 4

3.1.1 Stocks – Mise en situation ............................................................................ 4

3.1.2 Mise en situation – Points pour discussion ................................................... 6

3.1.3 Présence à la prise d’inventaire physique ..................................................... 6

3.1.4 Procédures de prise d’inventaires ................................................................. 7

3.1.5 Stocks sous la garde et le contrôle d’un tiers (consignation) ......................... 7

3.2 Procès et litiges ........................................................................................................ 8

3.2.1 Évaluation des risques de procès et litiges ................................................... 8

3.2.2 Communication avec le conseiller juridique externe ...................................... 8

3.2.3 Déclarations écrites ...................................................................................... 9

3.3 NOV-46 Communication avec les cabinets d’avocats dans le contexte des nouvelles normes de comptabilité et d’audit ............................................................. 9

3.3.1 IAS 37 Provisions, passifs éventuels et actifs éventuels ............................... 9

3.3.2 Date de demande de confirmation .............................................................. 10

3.4 Modèles de lettre de confirmation avec les conseillers juridiques ........................... 11

3.4.1 Situation où il y a des réclamations en cours .............................................. 11

3.4.2 Pas de réclamation éventuelle .................................................................... 12

4 NCA 505 Confirmations externes .................................................................................. 13

4.1 Contrôles à exercer sur les procédures de confirmation ......................................... 13

4.2 Refus de la direction de permettre l’envoi d’une demande de confirmation par l’auditeur ................................................................................................................ 13

4.3 Fiabilité des réponses aux demandes de confirmation ........................................... 14

4.4 Autres exigences .................................................................................................... 14

5 NCA 520 Procédures analytiques .................................................................................. 15

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Exécution de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 4 Interdiction de reproduction sans autorisation.

5.1 Procédures analytiques de corroboration ............................................................... 15

5.2 Procédures analytiques comme moyen de parvenir à une conclusion générale ..... 17

5.3 Investigations sur les résultats des procédures analytiques ................................... 17

6 NCA 530 Sondages en audit .......................................................................................... 18

6.1 Conception du sondage, taille de l'échantillon et sélection des éléments à tester ...................................................................................................................... 18

6.2 Mise en œuvre des procédures d'audit ................................................................... 19

6.3 Nature et cause des écarts et des anomalies ......................................................... 19

6.4 Extrapolation des anomalies .................................................................................. 19

6.5 Évaluation des résultats du sondage ...................................................................... 20

7 NCA 540 Audit des estimations comptables, y compris les estimations comptables en juste valeur, et des informations y afférentes à fournir ..................... 21

7.1 Procédures d’évaluation des risques et activités connexes .................................... 21

7.2 Identification et évaluation des risques d'anomalies significatives .......................... 22

7.3 Réponse aux risques d’anomalies significatives identifiées .................................... 22

7.4 Indices d’un parti pris de la direction ...................................................................... 23

7.5 Déclarations écrites ................................................................................................ 23

7.6 Documentation ....................................................................................................... 23

8 NCA 550 Parties liées ..................................................................................................... 24

8.1 Compréhension des relations et opérations avec les parties liées et évaluation des risques ............................................................................................................. 24

8.2 Opérations hors du cadre normal des affaires ........................................................ 25

8.3 Assertions indiquant que les opérations avec les parties liées ont été conclues selon des termes et conditions équivalents à ceux d'opérations réalisées dans des conditions de concurrence normale ................................................................. 26

8.4 Évaluation du traitement comptable et de la communication des relations et opérations avec les parties liées ............................................................................ 26

8.5 Déclarations écrites ................................................................................................ 26

8.6 Documentation ....................................................................................................... 26

9 NCA 560 Événements postérieurs à la date de clôture ............................................... 27

9.1 Période 1 – Événements survenus entre la date de clôture et la date du rapport de l'auditeur ............................................................................................... 27

9.1.1 Ajustement des états financiers .................................................................. 28

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Exécution de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 4 Interdiction de reproduction sans autorisation.

9.2 Période 2 – Faits dont l'auditeur prend connaissance entre la date de son rapport et la date de publication des états financiers .............................................. 28

9.2.1 Datation du rapport modifié ......................................................................... 28

9.3 Période 3 – Faits dont l'auditeur prend connaissance après la publication des états financiers ....................................................................................................... 29

9.4 À surveiller – Commentaire de l’inspection professionnelle .................................... 30

10 NCA 570 Continuité d’exploitation ................................................................................ 31

10.1 Mise en situation .................................................................................................... 31

10.1.1 Mise en situation – Points pour discussions ................................................ 34

10.2 Évaluation de la capacité de l’entreprise à poursuivre son exploitation .................. 34

10.3 Situations où des événements ou des situations sont relevés ................................ 35

10.4 Conclusion et rapport ............................................................................................. 36

10.4.1 Exemples de rapport d'audit lorsque les informations fournies par voie de note sur une incertitude significative sont adéquates (paragraphe d’observations) ........................................................................................... 37

10.4.2 Exemple de rapport d'audit exprimant une opinion avec réserve lorsque les informations fournies par voie de note sur une incertitude significative sont inadéquates ..................................................................... 37

10.4.3 Exemple de rapport d'audit exprimant une opinion défavorable lorsque les informations fournies par voie de note sur une incertitude significative sont inadéquates ..................................................................... 38

10.5 Communication avec les responsables de la gouvernance .................................... 38

10.6 Sommaire – Approche globale ............................................................................... 39

11 NCA 580 Déclarations écrites ........................................................................................ 40

11.1 Déclarations écrites concernant les responsabilités de la direction ........................ 40

11.2 Déclarations écrites exigées par d’autres NCA ....................................................... 40

11.3 Autres déclarations écrites ..................................................................................... 41

11.4 Date des déclarations écrites et la ou les périodes couvertes ................................ 41

11.5 À surveiller – Commentaire de l’inspection professionnelle .................................... 41

12 NCA 600 Considérations particulières – Audits d’états financiers de groupe (y compris les travaux des auditeurs des composantes) ................................................ 42

12.1 Responsabilités ...................................................................................................... 43

12.2 Acceptation et maintien de la mission .................................................................... 43

12.3 Compréhension du groupe, de ses composantes et de leurs environnements ....... 44

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Exécution de la mission d’audit

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 4 Interdiction de reproduction sans autorisation.

12.3.1 Compréhension du groupe, de ses composantes et de leurs environnements .......................................................................................... 44

12.3.2 Contrôles à l'échelle du groupe ................................................................... 44

12.3.3 Processus de consolidation ........................................................................ 45

12.4 Connaissance des auditeurs des composantes ...................................................... 45

12.5 Détermination du seuil de signification ................................................................... 45

12.6 Importance des composantes et travaux à effectuer .............................................. 46

12.6.1 Travaux à effectuer sur les composantes importantes ................................ 46

12.6.2 Composantes qui ne sont pas importantes ................................................. 47

12.7 Évaluation des risques d’anomalies significatives .................................................. 49

12.8 Évaluation et réponses aux risques d’anomalies significatives ............................... 49

12.9 Communications avec l’auditeur de la composante ................................................ 50

12.10 Processus de consolidation .................................................................................... 50

12.11 Événements postérieurs à la date de clôture .......................................................... 51

12.12 Documentation ....................................................................................................... 51

12.13 Autres exigences .................................................................................................... 51

13 NCA 610 Utilisation des travaux des auditeurs internes ............................................. 52

13.1 Pertinence et étendue de l’utilisation des travaux des auditeurs internes ............... 52

13.2 Utilisation des travaux spécifiques des auditeurs internes ...................................... 53

13.3 Documentation ....................................................................................................... 53

14 NCA 620 Utilisation par l’auditeur des travaux d’un expert de son choix .................. 54

14.1 Détermination de la nécessité pour l'auditeur de faire appel à un expert de son choix ................................................................................................................ 54

14.2 Compétence, capacités et objectivité de l'expert choisi par l'auditeur ..................... 55

14.3 Acquisition d'une compréhension du domaine d'expertise de l'expert choisi par l'auditeur .......................................................................................................... 55

14.4 Accord avec l'expert choisi par l'auditeur ................................................................ 55

14.5 Évaluation du caractère adéquat des travaux de l'expert choisi par l'auditeur ........ 56

14.6 Mention de l'expert dans le rapport de l'auditeur .................................................... 56

15 À retenir .......................................................................................................................... 57

Annexe 1 Exemple de lettre d’affirmation écrite de la direction ........................................ 59

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Révision des dossiers

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 5 Interdiction de reproduction sans autorisation.

1 NCA pertinentes à cette étape de la mission .................................................................. 1

2 Exigences de la NCCQ 1 et de la NCA 220 ...................................................................... 2

3 Types de révision ............................................................................................................... 4

3.1 Révision approfondie ................................................................................................... 4

3.2 Révision générale ........................................................................................................ 4

3.3 Révision mixte ............................................................................................................. 4

3.4 Quand réviser un dossier? .......................................................................................... 4

4 Responsabilités des divers intervenants dans le processus de revue ........................ 6

4.1 Le responsable des sections du dossier ..................................................................... 6

4.2 Le responsable du dossier (superviseur – directeur – chef d'équipe) ......................... 6

4.3 L’associé responsable de la mission ........................................................................... 7

4.4 Un deuxième associé .................................................................................................. 7

4.5 Professionnel en exercice exerçant à titre individuel .................................................. 8

4.6 Le responsable du contrôle qualité ............................................................................. 8

5 Étendue de la révision des dossiers d’audit ................................................................... 9

6 Notes de révision ............................................................................................................. 10

6.1 Avantages d’une révision écrite ................................................................................ 10

6.2 Avantages d'une révision verbale ............................................................................. 10

6.3 Caractéristiques d’une bonne note de révision ......................................................... 11

6.4 Conservation des notes de révision .......................................................................... 11

6.5 Quoi faire alors? ........................................................................................................ 11

6.6 À surveiller – Commentaire de l’inspection professionnelle ...................................... 12

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Communications

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 6 Interdiction de reproduction sans autorisation.

1 NCA pertinentes à cette étape de la mission .................................................................. 1

2 NCA 260 Communication avec les responsables de la gouvernance........................... 2

2.1 Identification des personnes avec qui il faut communiquer ......................................... 2

2.2 Nature des questions à communiquer ......................................................................... 2

2.3 Processus de communication ..................................................................................... 4

2.3.1 Forme des communications .............................................................................. 4

2.4 Documentation ............................................................................................................ 5

2.5 Communications exigées par d’autres NCA ................................................................ 5

2.6 À surveiller – Commentaire de l’inspection professionnelle ........................................ 6

3 NCA 265 Communication des déficiences du contrôle interne aux responsables de la gouvernance et à la direction .......................................................... 7

3.1 Tableau sommaire – À qui et quoi communiquer ........................................................ 7

3.2 Communication aux responsables de la gouvernance ................................................ 7

3.2.1 Communication en temps opportun .................................................................. 8

3.2.2 Déficiences importantes communiquées au cours des périodes antérieures ........................................................................................................ 8

3.3 Communication à la direction ...................................................................................... 8

3.3.1 Déficiences communiquées au cours des périodes antérieures ....................... 9

3.4 Contenu des communications écrites ......................................................................... 9

3.5 Communication réussie avec les parties prenantes (document de CPA Canada) ....................................................................................................................... 9

4 À retenir ............................................................................................................................ 10

Annexe 1 Communication réussie avec les parties prenantes (CPA Canada) ................... 13

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Conclusion et rapport de l’auditeur indépendant

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 7 Interdiction de reproduction sans autorisation.

1 NCA pertinentes à cette étape de la mission .................................................................. 1

2 NCA 450 Évaluations des anomalies détectées au cours de l’audit ............................. 2

2.1 Cumul des anomalies détectées au cours de l’audit ................................................... 2

2.2 Prise en considération des anomalies détectées à mesure que progresse l'audit ........................................................................................................................... 2

2.3 Communication avec la direction ................................................................................ 3

2.4 Évaluation de l'incidence des anomalies non corrigées .............................................. 3

2.5 Communication avec les responsables de la gouvernance ........................................ 3

2.6 Déclarations écrites ..................................................................................................... 4

2.7 Documentation ............................................................................................................ 4

3 Cadre de référence pour les rapports d’audit ................................................................. 5

4 NCA 700 Opinion et rapport sur les états financiers ...................................................... 6

4.1 Formation de l'opinion de l'auditeur sur les états financiers ........................................ 6

4.2 Forme de l’opinion ....................................................................................................... 6

4.3 Forme du rapport d’audit – opinion non modifiée ........................................................ 7

4.4 Mention du référentiel d’information financière dans le rapport de l’auditeur .............. 7

4.5 Description dans le paragraphe d’opinion des informations que les états financiers sont censés fournir ...................................................................................... 8

4.6 Exemples de rapports avec opinion non modifiée ....................................................... 8

4.7 Date du rapport de l’auditeur ....................................................................................... 9

4.7.1 À surveiller – Commentaire de l’inspection professionnelle ............................ 10

4.8 Autres obligations de faire rapport ............................................................................ 10

4.8.1 Exigences législatives obligeant l'auditeur à indiquer, dans son rapport, si les principes comptables du référentiel d'information financière applicable ont été appliqués de la même manière qu'au cours de l'exercice précédent (NOV-48) ........................................................................ 10

4.8.2 Exemples de libellé du paragraphe d’opinion ................................................. 11

4.9 Informations supplémentaires présentées avec les états financiers ......................... 12

4.10 Rapport de l’auditeur prescrit par des textes légaux ou réglementaires ................... 12

5 NCA 705 Expression d’une opinion modifiée dans le rapport de l’auditeur indépendant ...................................................................................................................... 13

5.1 Types d’opinion modifiée ........................................................................................... 13

5.2 Forme et contenu du rapport de l'auditeur comportant une opinion modifiée ........... 14

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Conclusion et rapport de l’auditeur indépendant

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 7 Interdiction de reproduction sans autorisation.

5.3 Exemples de rapport ................................................................................................. 14

6 NCA 706 Paragraphes d’observations et paragraphes sur d’autres points dans le rapport de l’auditeur indépendant .............................................................................. 15

6.1 Paragraphe d’observations ....................................................................................... 15

6.1.1 Forme et contenu du rapport .......................................................................... 16

6.2 Paragraphe sur d’autres points ................................................................................. 16

6.2.1 Forme et contenu du rapport .......................................................................... 17

6.3 Communication avec les responsables de la gouvernance ...................................... 17

6.4 Exemples de rapports ............................................................................................... 17

7 NCA 710 Informations comparatives – Chiffres correspondants et états financiers comparatifs ..................................................................................................... 18

7.1 Distinction entre chiffres correspondants et états financiers comparatifs ................. 18

7.2 Rapport d’audit .......................................................................................................... 19

7.3 États financiers de la période précédente audités par un prédécesseur .................. 19

7.4 États financiers de la période précédente non audités ............................................. 20

7.5 À surveiller – Commentaire de l’inspection professionnelle ...................................... 20

8 NCA 720 Responsabilités de l'auditeur concernant les autres informations présentées dans des documents contenant des états financiers audités ................. 21

8.1 Lecture des autres informations ................................................................................ 21

8.2 Identification d’incohérences significatives avant la date du rapport de l’auditeur .................................................................................................................... 21

8.3 Identification d’incohérences significatives après la date du rapport de l’auditeur .................................................................................................................... 22

9 NCA 800 Audits d'états financiers préparés conformément à des référentiels à usage particulier — Considérations particulières ........................................................ 23

9.1 Caractère acceptable du référentiel d’information financière .................................... 23

9.2 Forme et contenu du rapport ..................................................................................... 24

9.3 Avertissement au lecteur ........................................................................................... 24

9.4 Restriction de diffusion ou d’utilisation du rapport ..................................................... 24

9.5 Exemples de rapports ............................................................................................... 26

10 NCA 805 Audit d'états financiers isolés et d'éléments, de comptes ou de postes spécifiques d'un d'état financier — considérations particulières .................. 27

10.1 Caractère acceptable du référentiel d’information financière .................................... 27

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Conclusion et rapport de l’auditeur indépendant

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. MODULE 7 Interdiction de reproduction sans autorisation.

10.2 Planification et réalisation de la mission .................................................................... 28

10.3 Rapport de l’auditeur ................................................................................................. 28

10.3.1 Rapport sur un jeu complet d'états financiers de l'entité et sur un état financier isolé ou un élément spécifique de ces états financiers .................... 29

10.3.2 Opinion modifiée, paragraphe d'observations ou paragraphe sur d'autres points dans le rapport de l'auditeur sur le jeu complet d'états financiers de l'entité ......................................................................................................... 29

10.3.3 Exemples de rapport ....................................................................................... 30

11 NCA 810 Missions visant la délivrance d'un rapport sur des états financiers résumés ............................................................................................................................ 31

11.1 Acceptation de la mission .......................................................................................... 31

11.2 Procédures d’audit à mettre en œuvre ...................................................................... 32

11.3 Rapport de l'auditeur sur les états financiers résumés .............................................. 32

11.3.1 Expression d'une opinion modifiée, paragraphe d'observations ou paragraphe sur d'autres points dans le rapport de l'auditeur sur les états financiers audités ............................................................................................ 33

11.3.2 Expression d'une opinion modifiée sur les états financiers résumés .............. 33

11.4 Date du rapport de l’auditeur ..................................................................................... 33

11.5 Événements postérieurs à la date du rapport de l'auditeur sur les états financiers audités ...................................................................................................... 34

11.6 Autres exigences ....................................................................................................... 34

11.7 Exemples de rapports ............................................................................................... 34

12 Chapitre 5815 Rapports spéciaux – rapports d'audit sur la conformité à des dispositions contractuelles, légales ou réglementaires .............................................. 35

12.1 Réalisation de l'audit ................................................................................................. 35

12.2 Forme et contenu du rapport ..................................................................................... 35

12.3 Exemple de rapport ................................................................................................... 35

13 Arbre de décision pour la détermination des normes applicables aux informations faisant l'objet de l'audit ............................................................................. 36

14 À retenir ............................................................................................................................ 38

Annexe 1 Exemples de rapports d’audit ................................................................................ 41

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Cas pratique – Introduction

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. Interdiction de reproduction sans autorisation.

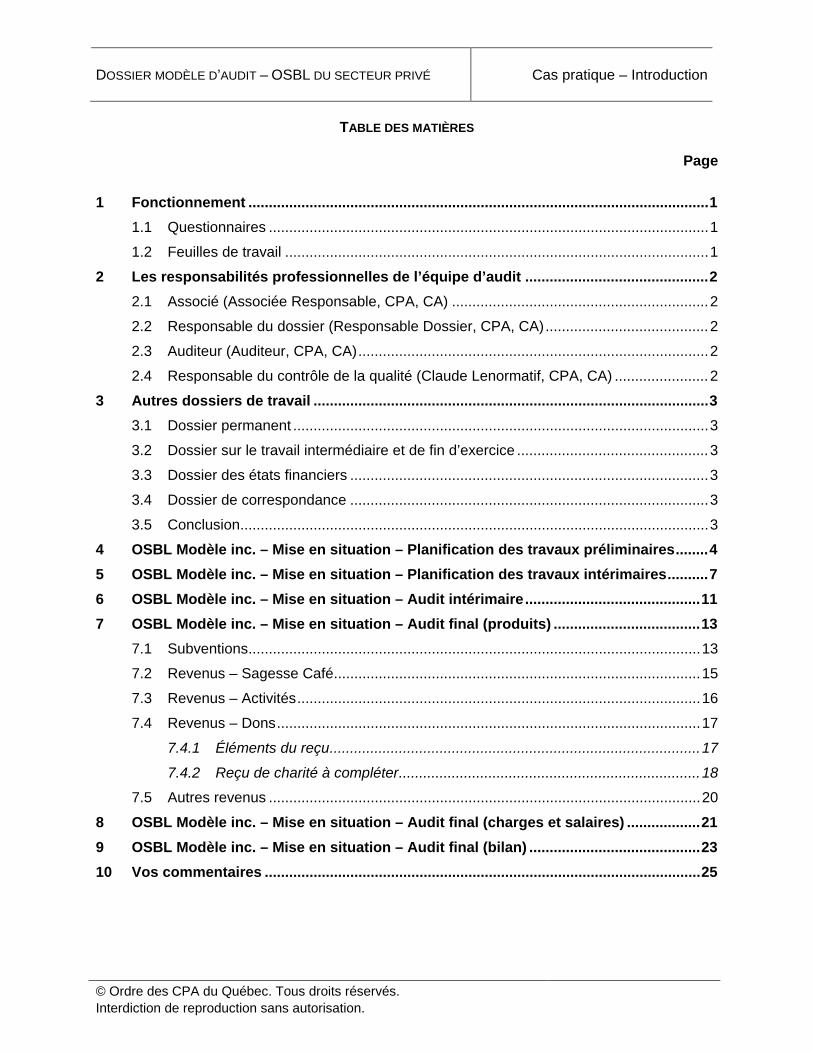

1 Fonctionnement ................................................................................................................. 1

1.1 Questionnaires ............................................................................................................ 1

1.2 Feuilles de travail ........................................................................................................ 1

2 Les responsabilités professionnelles de l’équipe d’audit ............................................. 2

2.1 Associé (Associée Responsable, CPA, CA) ............................................................... 2

2.2 Responsable du dossier (Responsable Dossier, CPA, CA) ........................................ 2

2.3 Auditeur (Auditeur, CPA, CA) ...................................................................................... 2

2.4 Responsable du contrôle de la qualité (Claude Lenormatif, CPA, CA) ....................... 2

3 Autres dossiers de travail ................................................................................................. 3

3.1 Dossier permanent ...................................................................................................... 3

3.2 Dossier sur le travail intermédiaire et de fin d’exercice ............................................... 3

3.3 Dossier des états financiers ........................................................................................ 3

3.4 Dossier de correspondance ........................................................................................ 3

3.5 Conclusion ................................................................................................................... 3

4 OSBL Modèle inc. – Mise en situation – Planification des travaux préliminaires ........ 4

5 OSBL Modèle inc. – Mise en situation – Planification des travaux intérimaires .......... 7

6 OSBL Modèle inc. – Mise en situation – Audit intérimaire ........................................... 11

7 OSBL Modèle inc. – Mise en situation – Audit final (produits) .................................... 13

7.1 Subventions ............................................................................................................... 13

7.2 Revenus – Sagesse Café .......................................................................................... 15

7.3 Revenus – Activités ................................................................................................... 16

7.4 Revenus – Dons ........................................................................................................ 17

7.4.1 Éléments du reçu ........................................................................................... 17

7.4.2 Reçu de charité à compléter .......................................................................... 18

7.5 Autres revenus .......................................................................................................... 20

8 OSBL Modèle inc. – Mise en situation – Audit final (charges et salaires) .................. 21

9 OSBL Modèle inc. – Mise en situation – Audit final (bilan) .......................................... 23

10 Vos commentaires ........................................................................................................... 25

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Cas pratique – Avancé

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. Interdiction de reproduction sans autorisation.

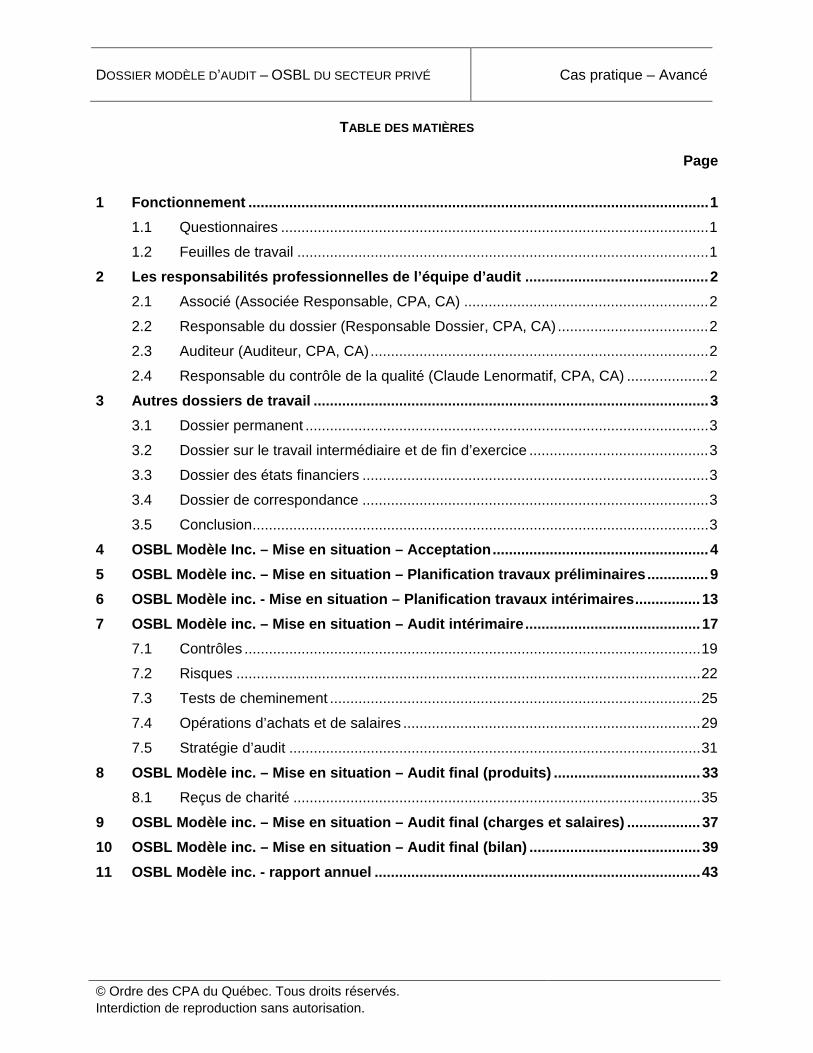

1 Fonctionnement ................................................................................................................. 1

1.1 Questionnaires ......................................................................................................... 1

1.2 Feuilles de travail ..................................................................................................... 1

2 Les responsabilités professionnelles de l’équipe d’audit ............................................. 2

2.1 Associé (Associée Responsable, CPA, CA) ............................................................ 2

2.2 Responsable du dossier (Responsable Dossier, CPA, CA) ..................................... 2

2.3 Auditeur (Auditeur, CPA, CA) ................................................................................... 2

2.4 Responsable du contrôle de la qualité (Claude Lenormatif, CPA, CA) .................... 2

3 Autres dossiers de travail ................................................................................................. 3

3.1 Dossier permanent ................................................................................................... 3

3.2 Dossier sur le travail intermédiaire et de fin d’exercice ............................................ 3

3.3 Dossier des états financiers ..................................................................................... 3

3.4 Dossier de correspondance ..................................................................................... 3

3.5 Conclusion ................................................................................................................ 3

4 OSBL Modèle Inc. – Mise en situation – Acceptation ..................................................... 4

5 OSBL Modèle inc. – Mise en situation – Planification travaux préliminaires ............... 9

6 OSBL Modèle inc. - Mise en situation – Planification travaux intérimaires ................ 13

7 OSBL Modèle inc. – Mise en situation – Audit intérimaire ........................................... 17

7.1 Contrôles ................................................................................................................ 19

7.2 Risques .................................................................................................................. 22

7.3 Tests de cheminement ........................................................................................... 25

7.4 Opérations d’achats et de salaires ......................................................................... 29

7.5 Stratégie d’audit ..................................................................................................... 31

8 OSBL Modèle inc. – Mise en situation – Audit final (produits) .................................... 33

8.1 Reçus de charité .................................................................................................... 35

9 OSBL Modèle inc. – Mise en situation – Audit final (charges et salaires) .................. 37

10 OSBL Modèle inc. – Mise en situation – Audit final (bilan) .......................................... 39

11 OSBL Modèle inc. - rapport annuel ................................................................................ 43

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Cas pratiques supplémentaires

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. Interdiction de reproduction sans autorisation.

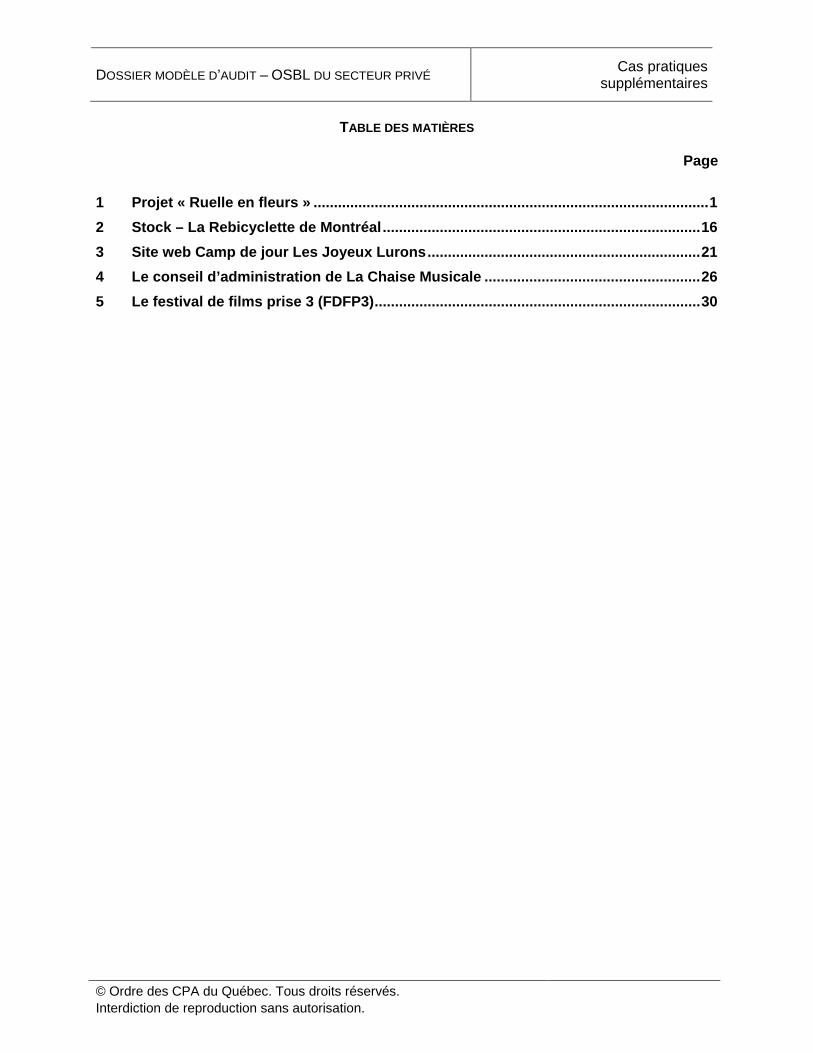

1 Projet « Ruelle en fleurs » ................................................................................................. 1

2 Stock – La Rebicyclette de Montréal .............................................................................. 16

3 Site web Camp de jour Les Joyeux Lurons ................................................................... 21

4 Le conseil d’administration de La Chaise Musicale ..................................................... 26

5 Le festival de films prise 3 (FDFP3) ................................................................................ 30

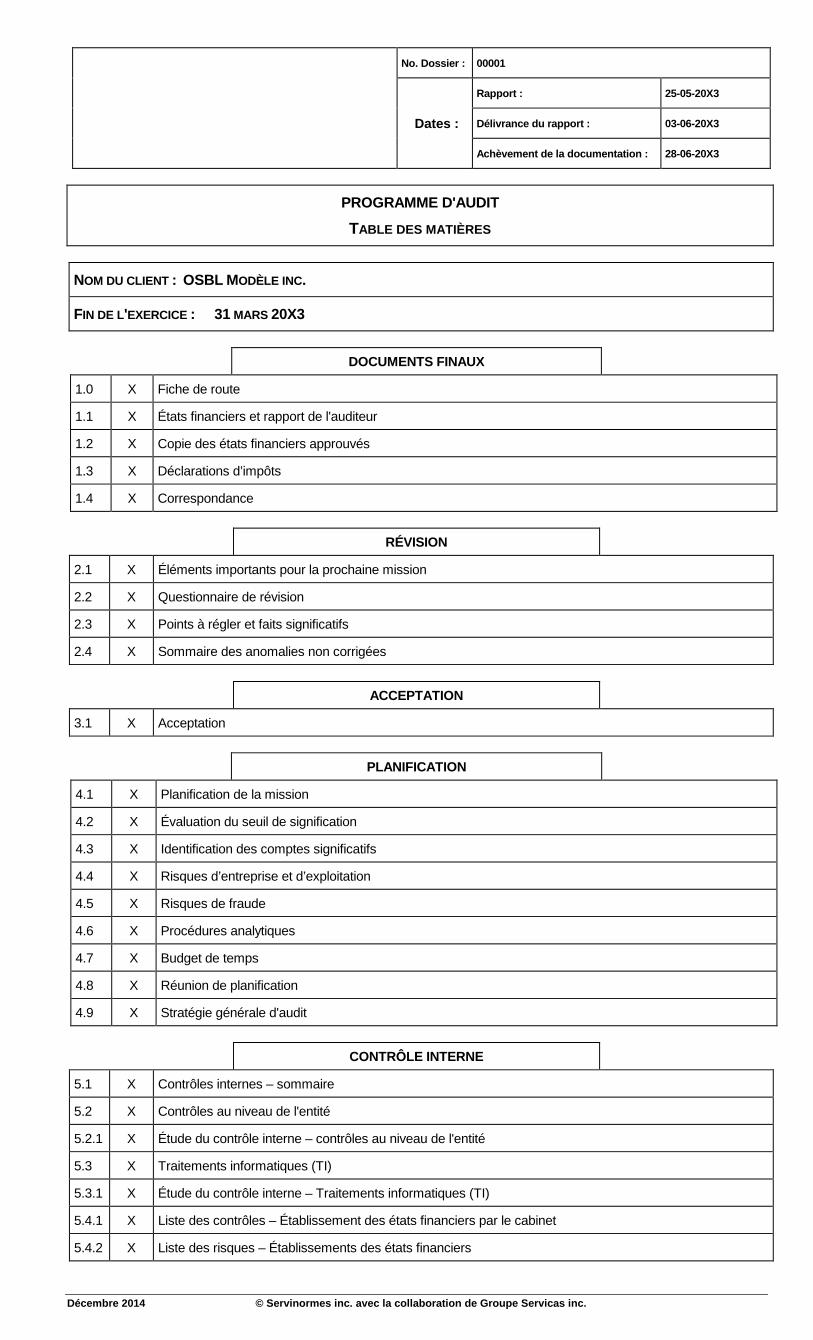

Décembre 2014 © Servinormes inc. avec la collaboration de Groupe Servicas inc.

No. Dossier : 00001

Dates :

Rapport : 25-05-20X3

Délivrance du rapport : 03-06-20X3

Achèvement de la documentation : 28-06-20X3

PROGRAMME D'AUDIT

TABLE DES MATIÈRES

NOM DU CLIENT : OSBL MODÈLE INC.

FIN DE L'EXERCICE : 31 MARS 20X3

DOCUMENTS FINAUX

1.0 X Fiche de route

1.1 X États financiers et rapport de l'auditeur

1.2 X Copie des états financiers approuvés

1.3 X Déclarations d’impôts

1.4 X Correspondance

RÉVISION

2.1 X Éléments importants pour la prochaine mission

2.2 X Questionnaire de révision

2.3 X Points à régler et faits significatifs

2.4 X Sommaire des anomalies non corrigées

ACCEPTATION

3.1 X Acceptation

PLANIFICATION

4.1 X Planification de la mission

4.2 X Évaluation du seuil de signification

4.3 X Identification des comptes significatifs

4.4 X Risques d’entreprise et d’exploitation

4.5 X Risques de fraude

4.6 X Procédures analytiques

4.7 X Budget de temps

4.8 X Réunion de planification

4.9 X Stratégie générale d'audit

CONTRÔLE INTERNE

5.1 X Contrôles internes – sommaire

5.2 X Contrôles au niveau de l'entité

5.2.1 X Étude du contrôle interne – contrôles au niveau de l'entité

5.3 X Traitements informatiques (TI)

5.3.1 X Étude du contrôle interne – Traitements informatiques (TI)

5.4.1 X Liste des contrôles – Établissement des états financiers par le cabinet

5.4.2 X Liste des risques – Établissements des états financiers

TABLE DES MATIÈRES

Décembre 2014 © Servinormes inc. avec la collaboration de Groupe Servicas inc.

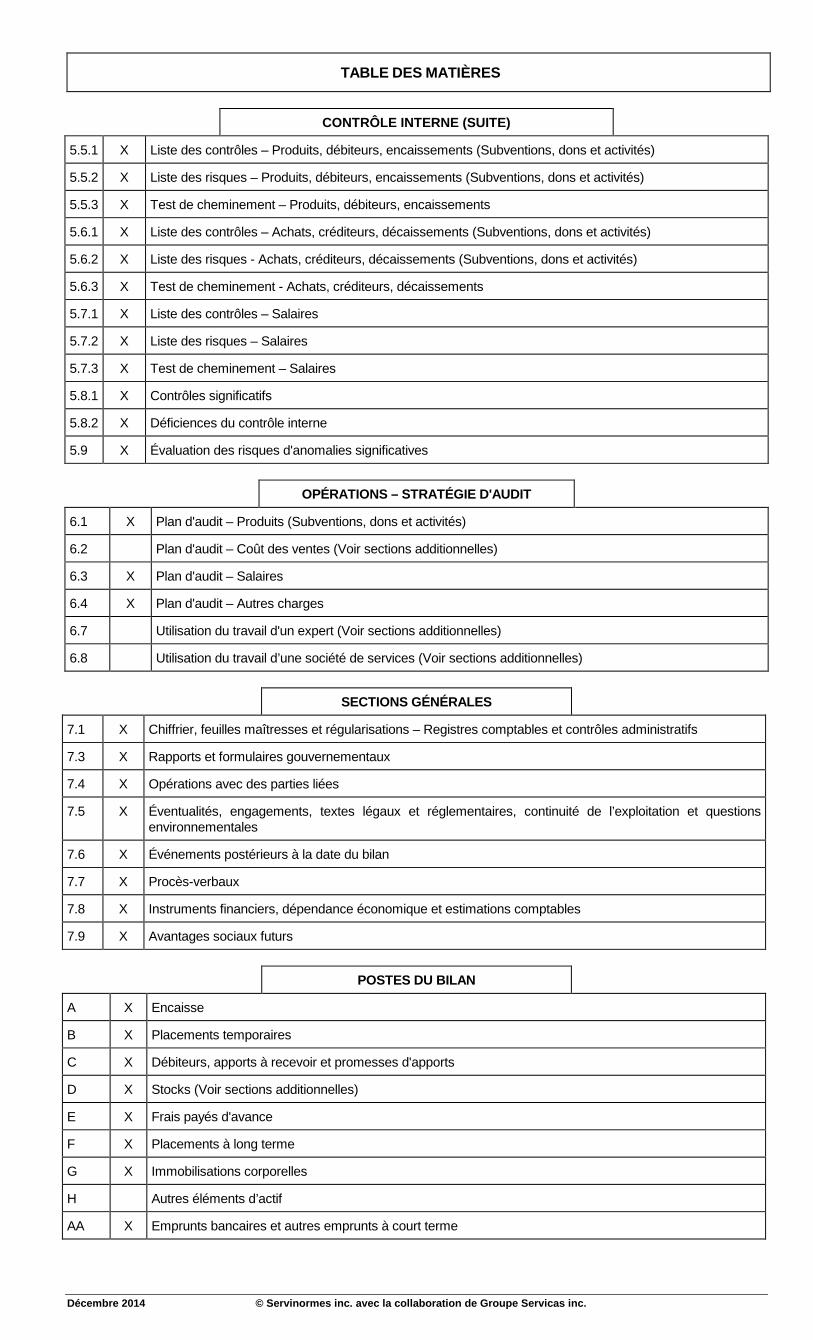

CONTRÔLE INTERNE (SUITE)

5.5.1 X Liste des contrôles – Produits, débiteurs, encaissements (Subventions, dons et activités)

5.5.2 X Liste des risques – Produits, débiteurs, encaissements (Subventions, dons et activités)

5.5.3 X Test de cheminement – Produits, débiteurs, encaissements

5.6.1 X Liste des contrôles – Achats, créditeurs, décaissements (Subventions, dons et activités)

5.6.2 X Liste des risques - Achats, créditeurs, décaissements (Subventions, dons et activités)

5.6.3 X Test de cheminement - Achats, créditeurs, décaissements

5.7.1 X Liste des contrôles – Salaires

5.7.2 X Liste des risques – Salaires

5.7.3 X Test de cheminement – Salaires

5.8.1 X Contrôles significatifs

5.8.2 X Déficiences du contrôle interne

5.9 X Évaluation des risques d'anomalies significatives

OPÉRATIONS – STRATÉGIE D'AUDIT

6.1 X Plan d'audit – Produits (Subventions, dons et activités)

6.2 Plan d'audit – Coût des ventes (Voir sections additionnelles)

6.3 X Plan d'audit – Salaires

6.4 X Plan d'audit – Autres charges

6.7 Utilisation du travail d'un expert (Voir sections additionnelles)

6.8 Utilisation du travail d’une société de services (Voir sections additionnelles)

SECTIONS GÉNÉRALES

7.1 X Chiffrier, feuilles maîtresses et régularisations – Registres comptables et contrôles administratifs

7.3 X Rapports et formulaires gouvernementaux

7.4 X Opérations avec des parties liées

7.5 X Éventualités, engagements, textes légaux et réglementaires, continuité de l’exploitation et questions environnementales

7.6 X Événements postérieurs à la date du bilan

7.7 X Procès-verbaux

7.8 X Instruments financiers, dépendance économique et estimations comptables

7.9 X Avantages sociaux futurs

POSTES DU BILAN

A X Encaisse

B X Placements temporaires

C X Débiteurs, apports à recevoir et promesses d'apports

D X Stocks (Voir sections additionnelles)

E X Frais payés d'avance

F X Placements à long terme

G X Immobilisations corporelles

H Autres éléments d’actif

AA X Emprunts bancaires et autres emprunts à court terme

TABLE DES MATIÈRES

Décembre 2014 © Servinormes inc. avec la collaboration de Groupe Servicas inc.

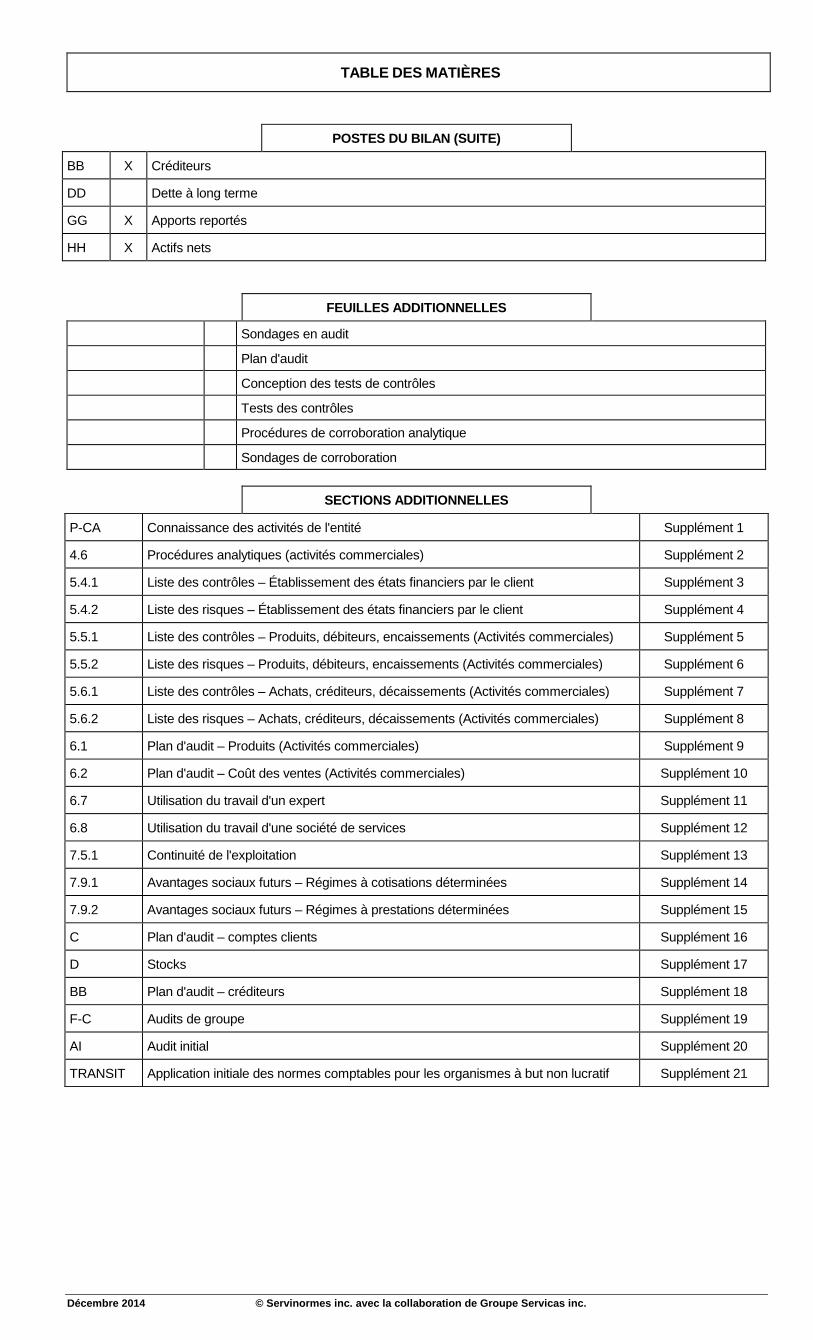

POSTES DU BILAN (SUITE)

BB X Créditeurs

DD Dette à long terme

GG X Apports reportés

HH X Actifs nets

FEUILLES ADDITIONNELLES

Sondages en audit

Plan d'audit

Conception des tests de contrôles

Tests des contrôles

Procédures de corroboration analytique

Sondages de corroboration

SECTIONS ADDITIONNELLES

P-CA Connaissance des activités de l'entité Supplément 1

4.6 Procédures analytiques (activités commerciales) Supplément 2

5.4.1 Liste des contrôles – Établissement des états financiers par le client Supplément 3

5.4.2 Liste des risques – Établissement des états financiers par le client Supplément 4

5.5.1 Liste des contrôles – Produits, débiteurs, encaissements (Activités commerciales) Supplément 5

5.5.2 Liste des risques – Produits, débiteurs, encaissements (Activités commerciales) Supplément 6

5.6.1 Liste des contrôles – Achats, créditeurs, décaissements (Activités commerciales) Supplément 7

5.6.2 Liste des risques – Achats, créditeurs, décaissements (Activités commerciales) Supplément 8

6.1 Plan d'audit – Produits (Activités commerciales) Supplément 9

6.2 Plan d'audit – Coût des ventes (Activités commerciales) Supplément 10

6.7 Utilisation du travail d'un expert Supplément 11

6.8 Utilisation du travail d'une société de services Supplément 12

7.5.1 Continuité de l'exploitation Supplément 13

7.9.1 Avantages sociaux futurs – Régimes à cotisations déterminées Supplément 14

7.9.2 Avantages sociaux futurs – Régimes à prestations déterminées Supplément 15

C Plan d'audit – comptes clients Supplément 16

D Stocks Supplément 17

BB Plan d'audit – créditeurs Supplément 18

F-C Audits de groupe Supplément 19

AI Audit initial Supplément 20

TRANSIT Application initiale des normes comptables pour les organismes à but non lucratif Supplément 21

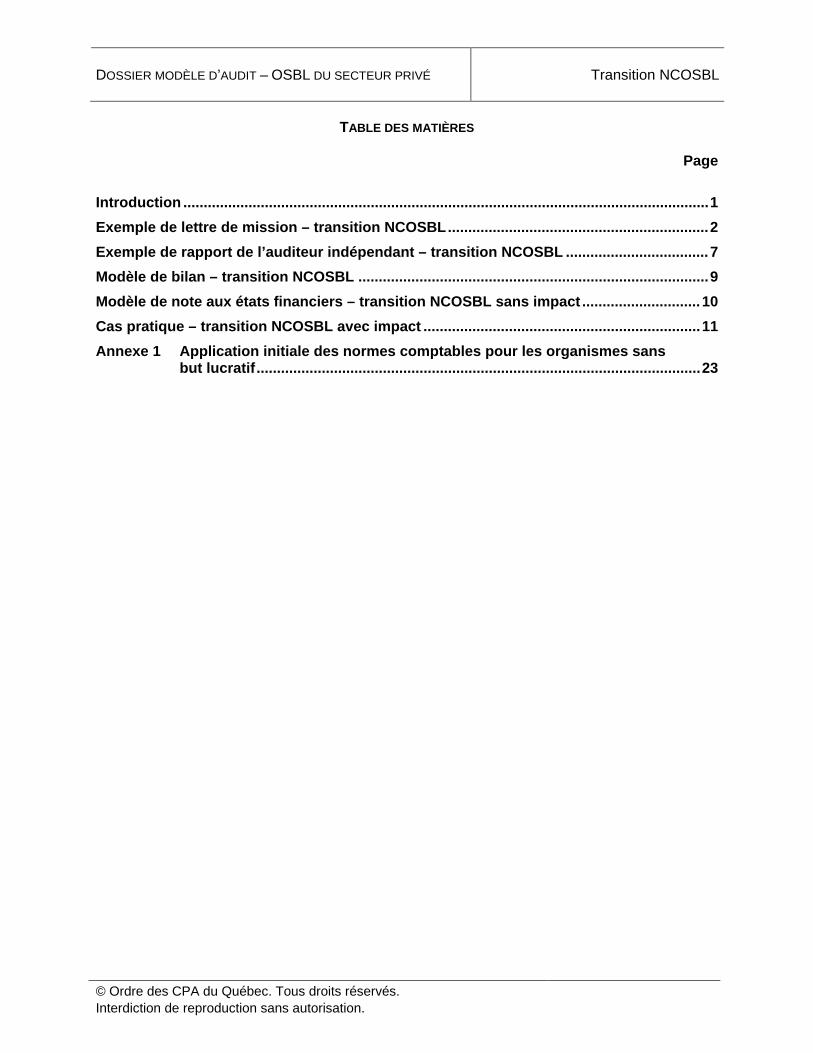

DOSSIER MODÈLE D’AUDIT – OSBL DU SECTEUR PRIVÉ Transition NCOSBL

TABLE DES MATIÈRES

Page

© Ordre des CPA du Québec. Tous droits réservés. Interdiction de reproduction sans autorisation.

Introduction ................................................................................................................................. 1

Exemple de lettre de mission – transition NCOSBL ................................................................ 2

Exemple de rapport de l’auditeur indépendant – transition NCOSBL ................................... 7

Modèle de bilan – transition NCOSBL ...................................................................................... 9

Modèle de note aux états financiers – transition NCOSBL sans impact ............................. 10

Cas pratique – transition NCOSBL avec impact .................................................................... 11

Annexe 1 Application initiale des normes comptables pour les organismes sans but lucratif ............................................................................................................. 23