organisations publiques Marocaines The establishment of a ...

CONTRIBUTION DE LA MICROFINANCE AU DÉVELOPPEMENT HUMAIN AU MAROC BILAN ET PERSPECTIVES

COLLOQUE NATIONAL

DOSSIERDE PRESSE

L’événementIntituléObjectifContexte de l’événementOrganisateurPersonnalités attendues

Le programmeOuverture et allocutionsConférenceAteliers

Personnalité présentes

Les partenaires de l’événement

Modalités pour la presse

SOMMAIRE

3

5

8

1013

I. L’événementIntitulé : « Contribution de la microfinance au Développement Humain au Maroc : bilan et perspectives »Objectif :Dresser un bilan sur le rôle de la microfinance dans le développement humain au Maroc et de s’interroger sur les perspectives de ce secteur dans notre pays et dans la région.

Contexte de l’événement :Le secteur de la microfinance, au Maroc, a démarré dans les années 90, aujourd’hui il touche 900.000 bénéficiaires, avec une croissance en nette progression, malgré la crise de maturité qu’il a connue en 2008. Il est à noter que nonobstant les grandes réalisations du secteur National de la Micro finance ces dix dernières années, en termes de lutte contre la précarité et l’exclusion sociale, de grands défis sont encore à relever pour réduire la pauvreté et la précarité au Maroc et principalement dans les régions les plus reculées du pays.

Le secteur de la microfinance au Maroc compte 13 institutions, avec un encours total de près de 6 milliards dh, il joue un rôle important dans l’économie Marocaine. En plus, ce secteur est le plus dynamique de la région MENA, et certaines AMC (Associations De Micro crédit ) Marocaines figurent parmi les plus connues à l’échelle internationale

Le microcrédit est devenu un instrument essentiel de la lutte contre la pauvreté au Maroc et a répondu à un véritable besoin, en raison de l’existence d’un secteur informel très important, ce qui a contribué fortement à sa réussite

Le secteur a bénéficié de l’appui des bailleurs de fonds, compte tenu de son rôle dans le développement économique et social. Il faut soulever cependant que l’engagement du secteur financier marocain (banques commerciales et Fonds JAIDA) aux côtés des acteurs demeure très important par rapport aux bailleurs de fonds internationaux, couvrant ainsi 80% des besoins de financement du secteur, à noter que ce niveau d’engagement est spécifique au secteur marocain du microcrédit dans la région MENA.

Dans cette même perspective, La FSJES a lancée, en 2007, un programme de formation, master, ayant pour objectif de former des compétences pour le secteur de la Microfinance, cette riche expérience, nécessite un bilan. Cette formation qui allie l’apport théorique et l’expérience pratique, a permis de se familiariser avec ce secteur, de comprendre ses enjeux, et ses difficultés. Plusieurs travaux de recherche ont été réalisés dans ce domaine.

Par ailleurs et dans la même dynamique ,une des approches du développement qui intègre la collaboration de plusieurs acteurs à la fois publiques et privés , c’est l’entrepreneuriat social , qui consiste à créer une activité économique viable pour répondre aux besoins sociaux et environnementaux comme l’accès aux soins, à l’éducation, aux énergies, au logement, à l’emploi…

C’est un mouvement, qu’on qualifie du tiers secteur qui participe au renouvellement des modèles économiques dominants qui ont montré leurs limites, axées sur l’économie

3

de marché ou la prédominance de l’Etat, en créant une troisième voie à mi-chemin entre ces deux pôles, en cherchant à mettre l’efficacité économique au service de l’intérêt général.Partout, les enseignements des crises sociales et économiques mondiales imposent l’idée qu’une entreprise ne peut être durable et pérenne qu’à condition de combiner profit et impact social positif. Une entreprise ne peut se développer et croître convenablement dans un environnement social fragile.

Les entreprises sociales, par leur capacité ont démontré qu’il est possible d’être rentable tout en poursuivant un but social.

Pour faire le point sur cette dynamique socio économique et pour tirer des recommandations, de cette expérience en vue de sa consolidation et de son renforcement, le laboratoire Entrepreneuriat Management des Organisations en partenariat avec la FSJES de Casablanca organise une journée d’étude autour du thème :

« Comment la microfinance peut contribuer au Développement Humain, au Maroc ?

Organisateur :La Faculté des Sciences Juridiques Économiques et Sociales de Casablanca « FSJES ».

Personnalités attendues :Madame Fatema MAROUANE, ministre de l’Artisanat de l’Économie sociale et solidaire ;Monsieur Jean GATEL, ancien ministre de l’Économie sociale et solidaire en France ;Monsieur Tariq SIJILMASSI, président de la Fédération nationale des associations de micro crédit « FNAM » ;Monsieur Youssef ERRAMI, directeur exécutif du Centre Mohammed 6 de soutien à la micro finance solidaire ; M. Mohamed ALLOUCH, Directeur Général d’Attawfiq Micro-Finance ;M. Youssef BENCHEQROUN, Directeur Général d’Alamana ;M. BENNANI, Directeur Général d’Albaraka microfinance ;M. GUINEDI, Chef de division - Ministère de l’artisanat, de l’Economie sociale et Solidaire ;M. Nouaman AL AISSAMI, Adjoint au Directeur du Trésor et des Finances Extérieures.Pr. Amina KCHIRID, membre fondatrice du Laboratoire Entrepreneuriat et Management des Organisations, FSJES ;

4

II. Le programmeMatin : De 9H à 12H

Ouverture et allocutionsMot d’ouverture : Pr Amina KCHIRID, Membre fondatrice du Laboratoire Entrepreneuriat et Management des Organisations, FSJES de Casablanca ;Allocution de Monsieur le Président de l’Université Hassan II, Mr Driss MANSOURI ;Allocution de Monsieur Abdellatif KOMAT, Doyen de la FSJES ;Allocution de Madame Fatema MAROUANE, Ministre de l’artisanat, de l’économie.

ConférenceAnimée par Monsieur Tarik SIJILMASSI, Président du groupe Crédit Agricole Maroc et Président de la FNAM, sur « la stratégie du secteur et les perspectives » ;Animée par Monsieur Jean GATEL, ancien Ministre de l’économie sociale et solidaire, en France sur « le rôle de l’économie sociale et Solidaire dans le développement territorial et local ».

Modérateur : Pr. Noureddine CHERKAOUI

Pause à 10H30

AXE 1 :« Comment la microfinance contribue-t-elle à la réduction de la précarité »La plupart des progrès accomplis en matière d’intégration des questions sociales, pour la lutte contre la pauvreté, restent étroitement liés aux objectifs du Millénaire pour le Développement (OMD) qui, grâce à leur intégration dans les programmes de développement du Maroc.

Le taux de pauvreté relative a été réduit de plus de moitié (de 59,5%), et le taux de vulnérabilité a diminué de plus de 2/5 (41,7%), entre 2001 et 2011, (enquête du HCP sur le ménages 2012),mais malgré ces progrès, 6,3 millions de Marocains sont encore en situation de pauvreté , dont 2 millions en pauvreté relative et 4,3 en situation de vulnérabilité, dont 60% sont des ruraux.

Des inégalités entre les 20% les plus pauvres et les 20% les plus riches, sont frappantes, dans les droits, de santé, d’éducation, de logement…Quel est le rôle et l’impact de la microfinance sur la réduction de la pauvreté et la précarité ?

ATELIERS - AXE 1 :“ Benchmarking et analyse du secteur de la microfinance ” par M. Youssef ERRAMI Directeur Exécutif du Centre Mohammed VI de Soutien à la Microfinance Solidaire ;

5

“ Performances sociales des institutions de microfinance ”par M. Mohamed ALLOUCH - Directeur Général d’Attawfiq Micro-Finance ;

“Tarification et coût d’inclusion en microfinance” par M. Youssef BENCHEQROUN, Directeur Général d’Alamana ;

“ Rôle du Ministère de l’Economie et des Finances dans le développement de la microfinance au Maroc ” par M. Nouaman AL AISSAMI, Adjoint au Directeur du Trésor et des Finances Extérieures.

12H30 : Pause déjeuner

Après midi : De 14H30 à 18H00

AXE 2 :« Quelle perception du développement durable au Maroc ? »Le développement humain est un choix stratégique effectué par les plus hautes autorités au Maroc, c’est une ambition à long terme, qui fait appel à la synergie et la mobilisation de plusieurs intervenants étatiques, notamment l’INDH, au niveau local et central, l’ONDH, Les différents Ministères, les collectivités territoriales, et les bailleurs de fonds.

Plusieurs réformes et chantiers ont été entrepris par les politiques publiques, en faveur du développement, des réformes sectorielles importantes (de l’agriculture, l’artisanat, l’industrie…) ont pour but la création de la valeur ajoutée, qui a permis de voir s’améliorer le taux de croissance (4,8% en 2013), d’autres réformes ont eu pour objectif de rendre accessible, la santé, l’éducation, le logement pour les populations défavorisées et vulnérables.

Cependant et malgré ces efforts, des inégalités importantes entre les régions et les milieux de résidence en ce qui concerne la création et de la répartition des richesses, c’est ce qui ressort des comptes régionaux de 2009, élaborés par le HCP sur la base du découpage par la Commission Consultative de la Régionalisation (CCR) en 12 régions. Ainsi, à titre d’exemple, seulement quatre régions contribuent à hauteur de 65,5% au PIB national.

L’Enquête Nationale sur l’Emploi (2011) du HCP, démontre qu’au niveau national, 65% des jeunes sont inactifs, sachant que ces jeunes (0-24 ans) représentent 45,8% de la population marocaine.

Le développement durable intègre le volet économique, social et environnemental, il a pour objectif la pérennisation du développement, par le transfert de savoir faire, par le renforcement de l’autonomie et la responsabilité des populations. Est-ce que cette approche du développement est suffisamment ingérée, dans les programmes de développement.

Comment peut-on renforcer l’intégration du volet de l’environnement dans les approches du développement humain et de la micro finance ?

Pause à 16H00

6

ATELIERS - AXE 2 :“Le développement humain au Maroc, état des lieux ” par le Pr. Amina KCHIRID, Membre fondatrice du Laboratoire Entrepreneuriat et Management des Organisations, FSJES de Casablanca ;

“ Le ciblage des politiques de lutte contre la pauvreté au Maroc : cas de l’INDH” par M. Rachid ALLALI, Doctorant au sein du laboratoire Entrepreneuriat et Management des Organisations, FSJES Casablanca et Coordonnateur régional de l’Entraide Nationale à la région de Rabat Salé Zemmour Zaër et El Gharb Chrarda Beni Hssen ;

“Etude d’impact social du microcrédit, cas Albaraka” par M. Driss BENNANI, Directeur Général Délégué d’Albaraka ;

“ La microfinance entre pérennité et accessibilité : état des lieux du secteur de la microfinance au Maroc” par le Pr. Abdelmajid IBENRISSOU - Directeur du Laboratoire de Management, d’Innovation et d’Economie ENCG Casablanca / Siham HAMDANI Doctorante à l’université Cadi Ayyad à Marrakech Filière économie et gestion.

Modératrice : Pr. Yassmina BENNISRapporteur : Pr. Salah KOUBAA

AXE 3 :« Comment l’entrepreneuriat social peut contribuer au développement humain ? »L'économie sociale et solidaire (ESS) rassemble d’une part, les associations, les coopératives, les mutuelles et les fondations, d'autre part les entreprises solidaires dont l'activité est guidée par une série de principes fondateurs, qui sont la non-lucrativité ou lucrativité limitée, démocratie dans leur gouvernance, utilité collective ou utilité sociale du projet.

Plusieurs réformes ont été entreprises ces dernières années par les pouvoirs publics pour favoriser l’entrepreneuriat social. Ce secteur est la croisée de plusieurs métiers. L’expérience du Maroc en matière d’entrepreneuriat est relativement récente, un travail de sensibilisation est nécessaire pour mieux connaitre les modalités de fonctionnement et de mise en œuvre, quel rôle pourra jouer l’entrepreneuriat social en matière de développement humain au Maroc.

ATELIERS - AXE 3 :“ Les variables explicatives des impayés dans le secteur du micro crédit au Maroc, outils et méthodologie ” par Mme Meryem BENHADDOUCH, Doctorante FSJES Casablanca laboratoire EMO ;

“ Politiques publiques et l’Entrepreneuriat social ” par M. GUINEDI, Chef de division, Ministère de l’artisanat, de l’Economie sociale et Solidaire ;

7

“ L’entrepreneuriat social au Maroc et son rôle dans le développement territorial ” par le Pr. Amina KCHIRID, membre fondatrice du Laboratoire Entrepreneuriat et Management des Organisations, FSJES de Casablanca ;

“ Etude de la perception et la notoriété de l’entrepreneuriat social dans le milieu universitaire - Cas de l’université Hassan II ” par Mme Meryem KABBAJ Doctorante FSJES Casablanca ;

“ Innovation : critère entrepreneurial pour le développement des entreprises” par Mme Dounya FAOUZI, Doctorante en Administration locale et Sciences politiques, Faculté de Salé, par M. Elmehdi DIOURAN, Doctorant en Entrepreneuriat et développement local, Faculté de Salé - Encadrant : Pr. Taoufik DAGHRI, Faculté de salé Directeur / Equipe de recherche entrepreneuriat et développement.

Modératrice : Pr. Fatim zahra ALAMIRapporteur : Pr. Rajae TEMNATI

Restitution des travaux en plénièreRapporteurs du colloque : Pr. Amina KCHIRID & Pr. Khalid ELOUAZZANI ECH CHAHDI

Clôture à 18H

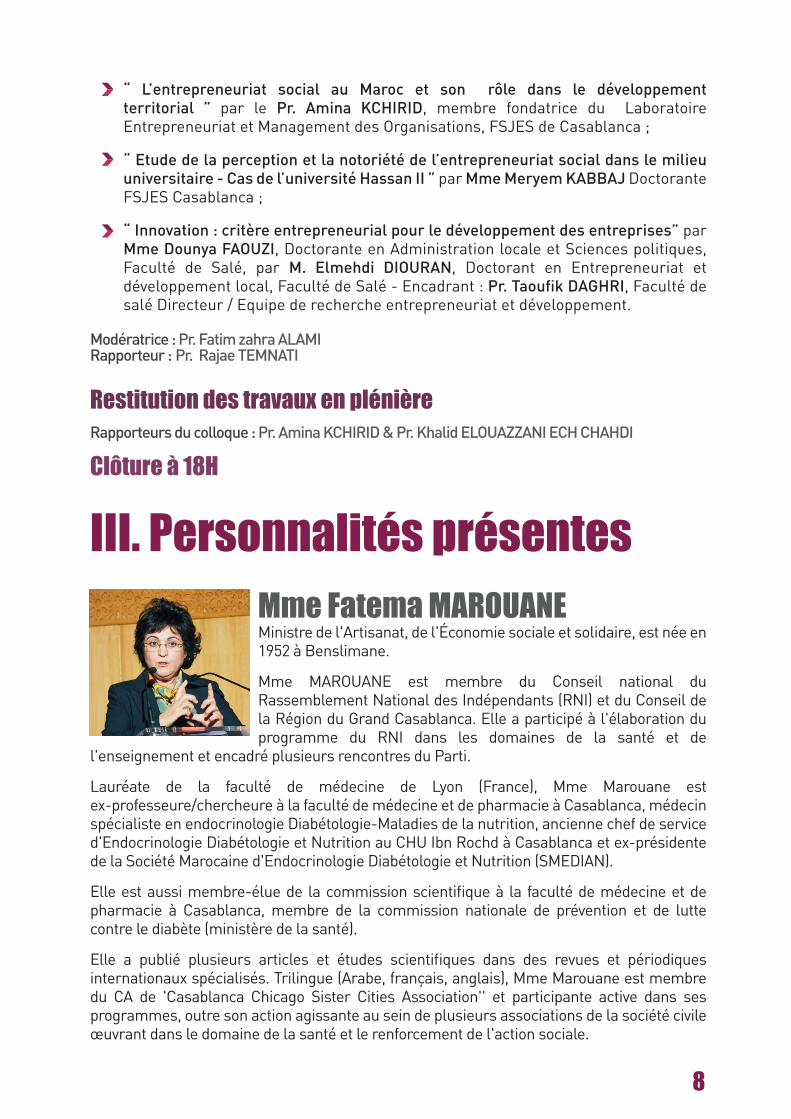

III. Personnalités présentesMme Fatema MAROUANE Ministre de l'Artisanat, de l'Économie sociale et solidaire, est née en 1952 à Benslimane.

Mme MAROUANE est membre du Conseil national du Rassemblement National des Indépendants (RNI) et du Conseil de la Région du Grand Casablanca. Elle a participé à l'élaboration du programme du RNI dans les domaines de la santé et de

l'enseignement et encadré plusieurs rencontres du Parti.

Lauréate de la faculté de médecine de Lyon (France), Mme Marouane est ex-professeure/chercheure à la faculté de médecine et de pharmacie à Casablanca, médecin spécialiste en endocrinologie Diabétologie-Maladies de la nutrition, ancienne chef de service d'Endocrinologie Diabétologie et Nutrition au CHU Ibn Rochd à Casablanca et ex-présidente de la Société Marocaine d'Endocrinologie Diabétologie et Nutrition (SMEDIAN).

Elle est aussi membre-élue de la commission scientifique à la faculté de médecine et de pharmacie à Casablanca, membre de la commission nationale de prévention et de lutte contre le diabète (ministère de la santé).

Elle a publié plusieurs articles et études scientifiques dans des revues et périodiques internationaux spécialisés. Trilingue (Arabe, français, anglais), Mme Marouane est membre du CA de 'Casablanca Chicago Sister Cities Association'' et participante active dans ses programmes, outre son action agissante au sein de plusieurs associations de la société civile œuvrant dans le domaine de la santé et le renforcement de l'action sociale.

8

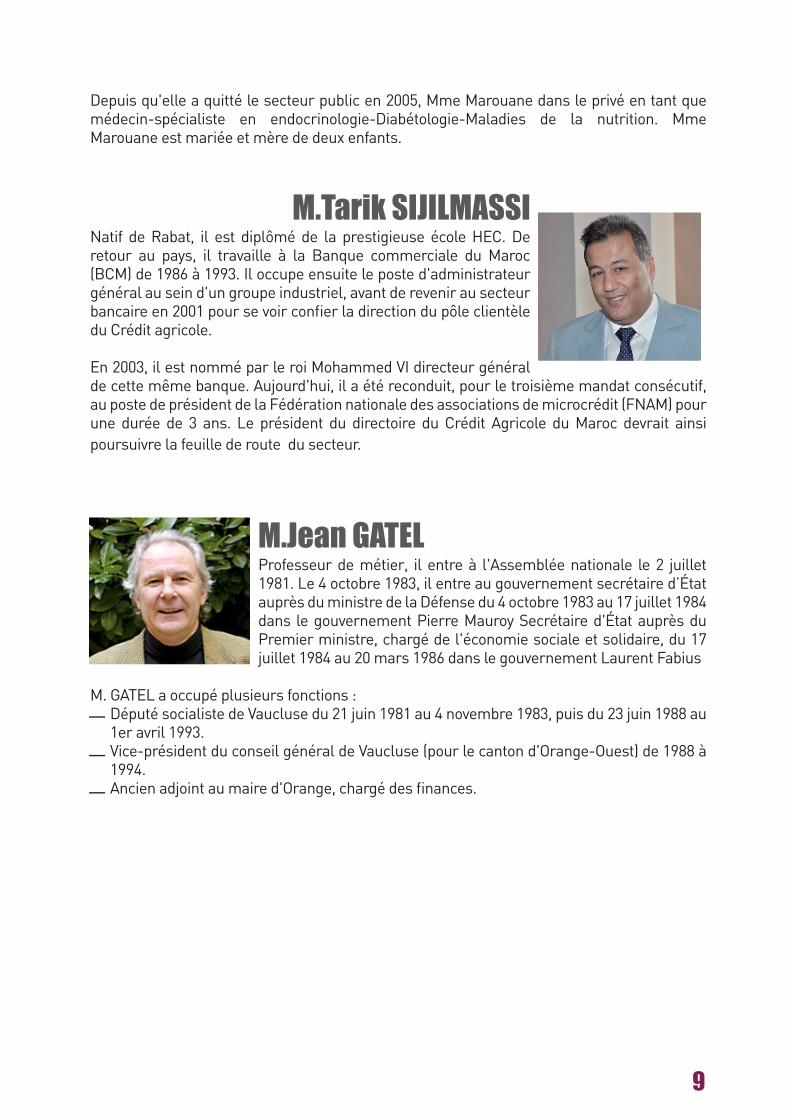

Depuis qu'elle a quitté le secteur public en 2005, Mme Marouane dans le privé en tant que médecin-spécialiste en endocrinologie-Diabétologie-Maladies de la nutrition. Mme Marouane est mariée et mère de deux enfants.

M.Tarik SIJILMASSINatif de Rabat, il est diplômé de la prestigieuse école HEC. De retour au pays, il travaille à la Banque commerciale du Maroc (BCM) de 1986 à 1993. Il occupe ensuite le poste d'administrateur général au sein d'un groupe industriel, avant de revenir au secteur bancaire en 2001 pour se voir confier la direction du pôle clientèle du Crédit agricole.

En 2003, il est nommé par le roi Mohammed VI directeur général de cette même banque. Aujourd'hui, il a été reconduit, pour le troisième mandat consécutif, au poste de président de la Fédération nationale des associations de microcrédit (FNAM) pour une durée de 3 ans. Le président du directoire du Crédit Agricole du Maroc devrait ainsi poursuivre la feuille de route du secteur.

M.Jean GATEL Professeur de métier, il entre à l'Assemblée nationale le 2 juillet 1981. Le 4 octobre 1983, il entre au gouvernement secrétaire d’État auprès du ministre de la Défense du 4 octobre 1983 au 17 juillet 1984 dans le gouvernement Pierre Mauroy Secrétaire d'État auprès du Premier ministre, chargé de l'économie sociale et solidaire, du 17 juillet 1984 au 20 mars 1986 dans le gouvernement Laurent Fabius

M. GATEL a occupé plusieurs fonctions : Député socialiste de Vaucluse du 21 juin 1981 au 4 novembre 1983, puis du 23 juin 1988 au 1er avril 1993.Vice-président du conseil général de Vaucluse (pour le canton d'Orange-Ouest) de 1988 à 1994.Ancien adjoint au maire d'Orange, chargé des finances.

9

IV. Les partenaires de l’événement

C’est une entité déclarée sous forme d'association à but non lucratif. Elle a été créée le 4 octobre 2001. Elle regroupe 13 associations marocaines de micro crédit (AMC). La Mission de la FNAM est de contribuer à la réduction de la pauvreté au Maroc et à l'aboutissement des objectifs de développement humain. La FNAM cherche à développer et promouvoir des outils, des stratégies et des initiatives visant à renforcer le rôle et rehausser sa capacité et celle de ses membres afin de maintenir et garantir la viabilité du secteur national du microcrédit.

Le Centre Mohammed VI de Soutien à la Microfinance Solidaire (CMS) a été créé, conformément aux hautes instructions royales, par la Fondation Mohammed V pour la Solidarité, en concertation avec les acteurs de la Microfinance au Maroc.

Le Centre illustre l’intérêt qu’accorde la Fondation Mohammed V pour la Solidarité aux populations en situation précaire, en vue de les intégrer dans le tissu socio-économique et ce, en concrétisation des missions de la Fondation qui place le développement durable au cœur de sa stratégie.

Le CMS œuvre pour appuyer les efforts des Associations marocaines du Microcrédit, afin de promouvoir leurs activités, à travers trois axes d’intervention :

L’Observatoire National de la Microfinance :L’observatoire a pour mission de réaliser une veille sur le secteur de la Microfinance, de faciliter l’accès à l’information des acteurs et d’être une plateforme d’échange d’idées et d’expériences, en vue de soutenir l'activité de microcrédit et de concourir à son développement.

La Formation opérationnelle du personnel des AMC et de leurs clients bénéficiaires : Le Centre vise particulièrement à développer et conceptualiser les pratiques du microcrédit et à transférer le savoir-faire acquis par l'expérience des acteurs du microcrédit sur le terrain. De même, il vise à promouvoir et à accompagner les activités génératrices de revenus et l’évolution des conditions socio-économiques des micro-entrepreneurs à travers des programmes ciblés.

L’Appui à la Commercialisation et la Promotion de la Micro-Entreprise :Le CMS apporte son soutien aux bénéficiaires des Associations du microcrédit pour les accompagner dans le développement et l’amélioration de leurs produits, mais aussi leur offrir des opportunités pour améliorer leur savoir-faire et la commercialisation de leurs productions à travers diverses manifestations organisées par le CMS à leur profit.

10

JAÏDA, est un Fonds de financement des institutions de microfinance (IMF) du Maroc. Il a été institué sous la forme d’une Société Anonyme de droit Marocain et agrée par la banque centrale du Maroc (Bank Al Maghrib), comme une société de financement.

Les principaux objectifs poursuivis par le Fonds sont les suivants :Faciliter le financement de toutes les IMF en vue d’améliorer l’accès aux crédits pour les micro-entrepreneurs au Maroc ;Lever des financements auprès de sources privées et drainer ainsi de nouveaux capitaux privés vers le secteur de la microfinance ;Favoriser le développement institutionnel des IMF.

Au-delà du financement et du développement institutionnel, le Fonds JAÏDA se veut aussi une plateforme d’harmonisation des efforts des bailleurs de fonds internationaux pour le secteur de la microfinance.La politique d’investissement de JAÏDA peut se résumer en trois points :

JAÏDA vise l’octroi d’un financement additionnel au secteur de la microfinance au Maroc et s’engage toujours en complémentarité et non en concurrence avec le système bancaire et les marchés de capitaux privés ;Dans le cadre de ses investissements au secteur de la microfinance, JAÏDA prend des risques que le secteur bancaire n’est pas en mesure de prendre ;JAÏDA pratique des taux d’intérêt sur les investissements qui tiennent compte des risques de l’engagement présentés ;JAÏDA cible les petites et les moyennes IMF en premier lieu, mais reste ouvert à des grandes IMF.

C’est une association à but non lucratif régie par le dahir du 15 novembre 1958 et la loi 18/97 relative à l’exercice de l’activité du microcrédit. Elle a été créée en mars 2000 par le Groupe Banque Populaire.

Attawfiq Micro-Finance constitue une réponse citoyenne du Groupe Banque Populaire qui vise à contribuer efficacement, aux côtés de l’État et d’autres organisations non gouvernementales (ONG), à l’effort national de lutte contre la pauvreté et le chômage et pour la promotion de l’emploi.

Attawfiq Micro-Finance se donne comme principales missions de :Favoriser la création de richesses à travers le financement d’AGR.Soutenir et accompagner les micro-entrepreneurs en facilitant leur passage progressif de l’informel vers le secteur organisé de l’économie.Participer à l’éducation financière et promouvoir la bonne gestion des micro-entreprisesConcourir à la bancarisation des microentrepreneurs

Le programme d’inclusion financière de la Fondation Attawfiq allie dans un même mouvement la proximité, le financement, l’encadrement, la formation et le suivi du micro-entrepreneur.

11

12

Al Amana Microfinance est une institution de microfinance, régie par le dahir du 15/11/1958 et les lois 18/97 et 58/03. Elle a été créée le 13 février 1997 et agréée par le Ministère des Finances le 31 mars 2000.

Sa mission est d’être un acteur important du développement économique et social de notre pays par le levier de l’inclusion financière.

Sa vision est d’être l’institution de référence en microfinance, préférée par ses clients, desservant le plus grand nombre de bénéficiaires, offrant des services diversifiés et innovants, performante financièrement et ayant un fort impact social.

Al Amana Microfinance offre des produits financiers de prêts individuels et solidaires destinés aux activités génératrices de revenus, de prêts au logement, ainsi que des services non financiers d’accompagnement, assistance et formations des microentrepreneurs, un service d’appui à la commercialisation des produits des clients.

Depuis 2012, AAA a diversifié ses produits en intégrant la micro-assistance, le transfert d’argent et les comptes de dépôts en partenariat avec des institutions financières.

Créée en 1996 et régie par le Dahir du 15 Novembre 1958, Albaraka est autorisée à exercer les activités de micro-crédit par arrêté ministériel du 10 mars 2000 conformément à la loi n°18-97 qui encadre le secteur de la micro-finance au Maroc. Association à but non lucratif, elle contribue à l’insertion économique et sociale et l’inclusion financière des micro-entrepreneurs exclus des circuits de financements classiques.

Elle offre dans ce cadre des produits financiers et des services non financiers diversifiés, de proximité, adaptés et innovants au profit des entrepreneurs individuels et des très petites entreprises. En 2014, elle a élargi son offre en proposant des produits de micro-assurance qui couvrent les risques de décès, d’invalidité et d’hospitalisation, et des produits d’assurance dommage, à savoir l’assurance incendie et inondation et les assurances multirisques habitation et multirisques professionnelles.

L’ensemble des actions menées par Albaraka depuis sa création lui a valu de nombreuses reconnaissances et distinctions. Elle a été classée, plusieurs années durant, dans le Top 20 des meilleures institutions de microfinance au monde. En 2013, lors de son dernier rating financier, l’agence de rating « Microfinanza » a confirmé les excellentes performances et la faible exposition aux risques d’ Albaraka, en lui attribuant la note « A- ». Cette notation atteste des performances opérationnelles et financières, et corrobore la poursuite d’une croissance maîtrisée et soutenue de ses activités ainsi que l’adoption d’une politique efficiente en matière de gouvernance et de gestion des risques. Pour ce qui est du rating social, l’agence a confirmé l’adéquation du système de gestion de la performance sociale et de la protection du client et un alignement satisfaisant de la mission en lui attribuant la note « BB ». En 2014, elle a obtenu le label de la transparence auprès de MFTransparency en obtenant le meilleur score pour la région MENA.

Aujourd’hui après plus de dix-huit ans d’activité, Albaraka est devenu le 3ème opérateur du Maroc. Elle finance 20% des micro-entreprises adressées par le secteur du micro-crédit.

Elle a été créé en 2001 sous forme d’association d’intérêt économique et social, sans but lucratif. Elle a pour mission de lutter contre l’exclusion financière et de promouvoir la micro entreprise particulièrement en milieu rural, à travers l’exercice et la promotion du micro crédit.

La Fondation ARDI se veut le prolongement de l’activité du Crédit Agricole du Maroc vers les populations rurales non servies par les financements bancaires traditionnels. Elle offre aux populations défavorisées les services de proximité nécessaires à leur insertion socioéconomique ; Elle investi l’espace et se rapproche des personnes qui ont en besoin même dans les zones les plus reculées.

Sa mission est :Promouvoir la création et le développement de micro projets générateurs de revenus et d’emplois en milieu rural ;Permettre à toute personne économiquement faible, de se doter d’installations électriques et d’assurer l’alimentation de leur foyer en eau potable ;Financer différentes activités notamment l’agriculture, l’artisanat, le commerce et les services à des conditions garantissant la rentabilité et la durabilité ;Apporter son appui moral, technique ou matériel à tout organisme ayant pour vocation la promotion de la micro entreprise ;Établir toute relation de partenariat et de coopération avec tout organisme poursuivant les mêmes buts à l’échelle nationale et internationale.

V. Modalités pour la presse Un point d’accueil presse est organisé à partir de 8h30min.

Lieu : Grande salle de conférence FSJES Casablanca Route d’El jadida

Espace presse :

Un espace muni de prise de courant pour brancher les ordinateurs portables sera à votre disposition.Des espaces pour interviews peuvent être mis à votre disposition

Pour toute information veuillez contacter :Comité d'organisation : Pr. Amina KCHIRID & les doctorantes du laboratoire EMO

Tél : 0661 32 37 05 Email : [email protected]

13