De la Taxe Professionnelle À la Contribution … eco/BON A SAVOIR/CETCMAVO... · 2010-06-10 ·...

41

01/06/2010 -1- Réunion d’Information Réforme de la Taxe Professionnelle De la Taxe Professionnelle À la Contribution Économique Territoriale de la T.P. à la C.E.T. La Suppression de la Taxe Professionnelle

Transcript of De la Taxe Professionnelle À la Contribution … eco/BON A SAVOIR/CETCMAVO... · 2010-06-10 ·...

01/06/2010

- 1 -

Réunion d’Information Réforme de la Taxe Professionnelle

De la

Taxe Professionnelle

À la

Contribution Économique Territoriale

de la T.P. à la C.E.T.

La Suppression de la Taxe Professionnelle

01/06/2010

- 2 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Suppression de la Taxe Professionnelle

LA CHAMBRE DE MÉTIERS ET DE L’ARTISANAT

DU VAL D’OISE

Son Service Économique & Formation

En collaboration

AVEC LA DIRECTION DES SERVICES FISCAUX

DU VAL D’OISE

Vous informe...

01/06/2010

- 3 -

Réunion d’Information Réforme de la Taxe Professionnelle

La T.P. en Quelques Dates

Les Réformes Successives…

1976 La taxe professionnelle vient se substituer à la patente

1979Instauration d’un plafonnement en fonction de la valeur ajoutée

1996Instauration d’une cotisation minimale égale à un pourcentage de la valeur ajoutée

1999à

2009

Suppression progressive de la part salariale

Limitation progressive de la prise en compte des équipements et biens mobiliers (E.B.M.) avec abattements sur les investissementsÀ compter de 2010, suppression de la taxe professionnelle

01/06/2010

- 4 -

Réunion d’Information Réforme de la Taxe Professionnelle

La loi de finances 2010 vient d’entériner la suppression

annoncée de la Taxe Professionnelle (TP) après 35 ans

d’application.

Elle lui substitue une contribution,

dénommée Contribution Économique Territoriale (C.E.T.),

composée de :• la Cotisation Foncière des Entreprises (C.F.E.)• la Cotisation sur la Valeur Ajoutée des Entreprises (C.V.A.E.).

La Suppression de la Taxe Professionnelle

01/06/2010

- 5 -

Réunion d’Information Réforme de la Taxe Professionnelle

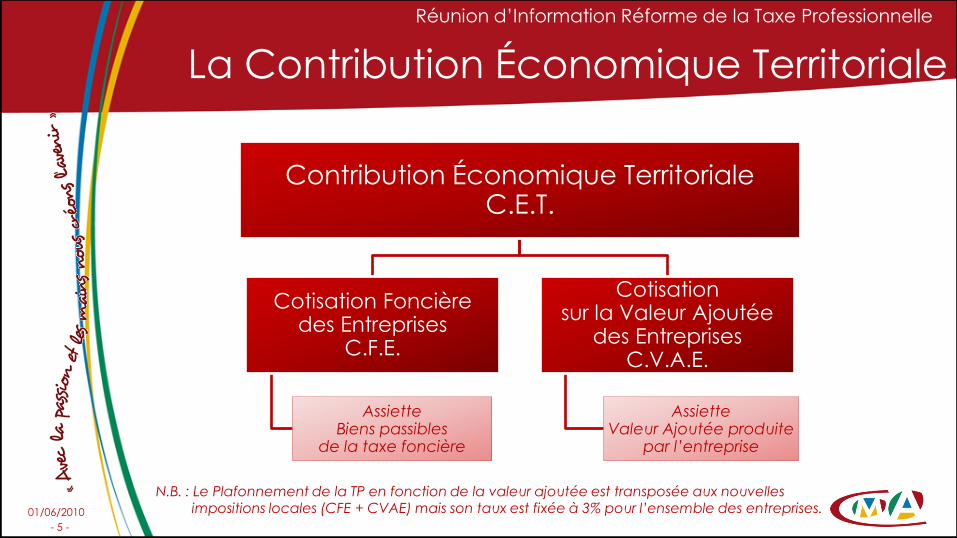

La Contribution Économique Territoriale

Contribution Économique TerritorialeC.E.T.

Cotisation Foncière des Entreprises

C.F.E.

AssietteBiens passibles

de la taxe foncière

Cotisationsur la Valeur Ajoutée

des EntreprisesC.V.A.E.

AssietteValeur Ajoutée produite

par l’entreprise

N.B. : Le Plafonnement de la TP en fonction de la valeur ajoutée est transposée aux nouvelles impositions locales (CFE + CVAE) mais son taux est fixée à 3% pour l’ensemble des entreprises.

01/06/2010

- 6 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Foncière des Entreprises

La Cotisation Foncière des Entreprises – C.F.E. :

Une « taxe professionnelle » dont l’assiette comprend

uniquement les biens passibles d’une taxe foncière.Les équipements et biens mobiliers ne sont plus imposables.

Pour Qui ? Les Redevables

• Personnes physiques et morales (E.I., E.U.R.L., S.A.R.L., S.A.S.,

S.A.S.U., S.A. …)

• Sociétés non dotées de personnalité morale (Sté de fait ,

Sté en participation)

qui exercent à titre habituel une activité professionnelle

non salariée en France.

01/06/2010

- 7 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Foncière des Entreprises

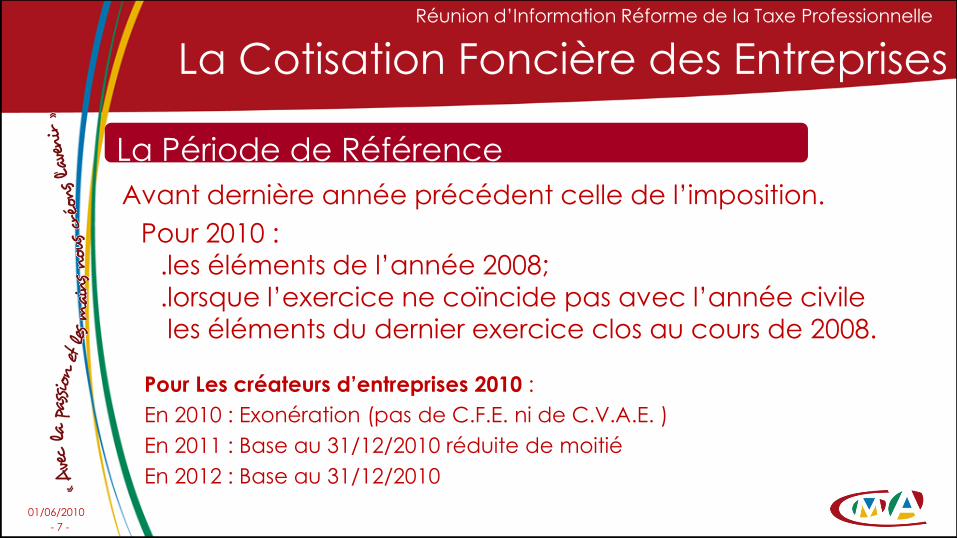

La Période de Référence

Avant dernière année précédent celle de l’imposition.

Pour 2010 :

.les éléments de l’année 2008;

.lorsque l’exercice ne coïncide pas avec l’année civile

les éléments du dernier exercice clos au cours de 2008.

Pour Les créateurs d’entreprises 2010 :

En 2010 : Exonération (pas de C.F.E. ni de C.V.A.E. )

En 2011 : Base au 31/12/2010 réduite de moitié

En 2012 : Base au 31/12/2010

01/06/2010

- 8 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Foncière des Entreprises

Sur quelle Base ? L’AssietteL’assiette comprend uniquement la valeur locative

des biens passibles d’une taxe foncière situés en France dont le redevable a disposé pour les besoins de son activité

pendant la période de référence.Les équipements et biens mobiliers ne sont plus imposables à la CFE.

La valeur locative est déterminée, par l’administration fiscale,

suivant les règles fixées pour l’établissement

de la taxe foncière.la valeur locative est réduite de 50% pour les installations destinées

à lutter contre la pollution.

01/06/2010

- 9 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Foncière des Entreprises

Quel Taux ?Les communes ou l’établissement public de coopération

intercommunale décident du taux de la cotisation.

01/06/2010

- 10 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Foncière des Entreprises

Le Montant = Assiette x Taux

Et Comme en matière de taxe

professionnelle,

tous les redevables de la C.F.E.

sont assujettis,

au lieu du seul siège social,

à une cotisation minimum.

Donc…

Valeur locative des biens passibles d’un taxe foncière x taux fixé par la commune

01/06/2010

- 11 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Foncière des Entreprises

Le Montant = Assiette x Taux

La base minimum est fixée par le conseil municipal et doit être comprise entre 200 € et 2 000 € (À défaut de délibération, la base minimum est égal au montant

de la base minimum de taxe professionnelle appliqué en 2009 dans la commune ou l’EPCI.)

• Les redevables domiciliés en application d’un contrat de domiciliation commerciale sont redevables

de la cotisation minimum au lieu de domiciliation.

• Les redevables non sédentaires sont redevables de la cotisation minimum

de leur commune de rattachement.

Comme en matière de TP, tous les redevables de la CFE sont assujetties

à une cotisation minimum .

La cotisation minimum = base minimum x taux (fixés par la commune)

Si la valeur locative foncière < Base minimum, le redevable cotisera

sur cette base minimum.

01/06/2010

- 12 -

Réunion d’Information Réforme de la Taxe Professionnelle

L’ensemble des exonérations de plein droit

et des exonérations facultatives*

applicables à la Taxe Professionnelle est repris

en matière de CFE(à l’exception de celles qui portent sur les investissements qui

n’entrent plus dans la base).

La Cotisation Foncière des Entreprises

* Les exonérations facultatives sont subordonnées au vote de la collectivité territoriale concernée

ou à l’absence d’opposition de celle-ci.

Les Exonérations

01/06/2010

- 13 -

Réunion d’Information Réforme de la Taxe Professionnelle

Permanente

Exonération prévue en faveur des artisans (art. 1452 du CGI)

• Lorsqu’ils travaillent seuls ou avec des concours limités :

Main d’œuvre familiale (conjoint, pacsé, enfants, gendres et belles-filles) ; Compagnon

dans la limité de 90 jours par an ; Un ou plusieurs apprentis sous contrat (à condition qu’ils aient

au plus 20 ans au début de l’apprentissage) ; Un ou plusieurs travailleurs handicapés

La Cotisation Foncière des Entreprises

Les Exonérations de Plein Droit

Et

• Lorsqu’ils exercent en entreprise individuelle ou en EURL (associé unique

personne physique) assujettie à l’IRLes bénéficiaires s’entendent des travailleurs dont l’activité se caractérise

par la prépondérance du travail manuel, l’absence de spéculation sur la matière première

et la faible importance du capital engagé.

Lorsqu’ils ne sont pas exonérés mais emploient au plus 3 salariés les artisans

sont susceptibles de bénéficier d’une réduction de leur base d’imposition.

01/06/2010

- 14 -

Réunion d’Information Réforme de la Taxe Professionnelle

TemporaireExonération prévue en faveur des auto-entrepreneurs ayant opté

pour le prélèvement libératoire d’Impôt sur le Revenu

au titre des deux années qui suivent celle de la création.

Dispositif Anti abus

le texte précise que l’exploitant, son conjoint, le partenaire pacsé, ses ascendants et descendants ne doivent pas avoir exercé, au cours des 3 années précédentes, une activité similaire à celle de l’activité

nouvellement créée.

La Cotisation Foncière des Entreprises

Les Exonérations de Plein Droit

01/06/2010

- 15 -

Réunion d’Information Réforme de la Taxe Professionnelle

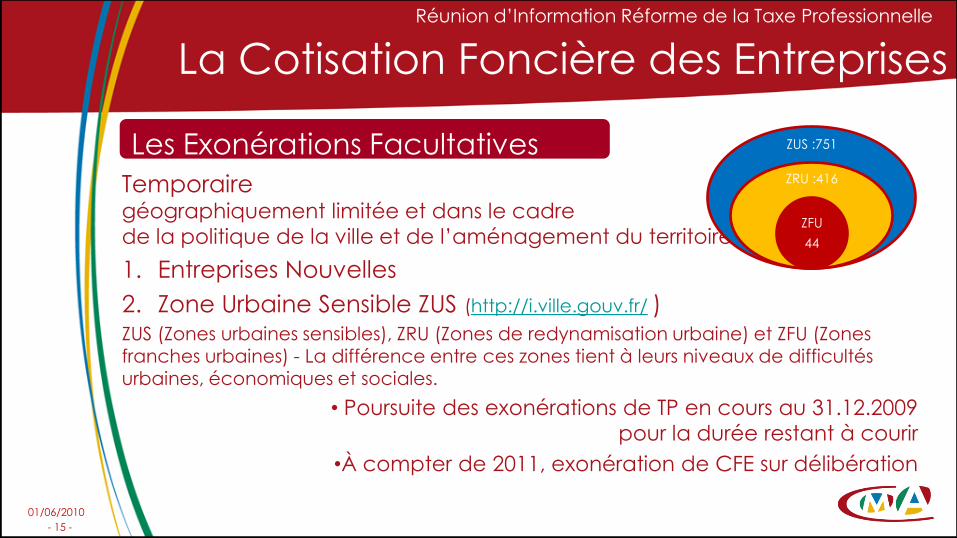

Temporaire géographiquement limitée et dans le cadre

de la politique de la ville et de l’aménagement du territoire

1. Entreprises Nouvelles

2. Zone Urbaine Sensible ZUS (http://i.ville.gouv.fr/ )ZUS (Zones urbaines sensibles), ZRU (Zones de redynamisation urbaine) et ZFU (Zones franches urbaines) - La différence entre ces zones tient à leurs niveaux de difficultés urbaines, économiques et sociales.

• Poursuite des exonérations de TP en cours au 31.12.2009

pour la durée restant à courir

•À compter de 2011, exonération de CFE sur délibération

La Cotisation Foncière des Entreprises

Les Exonérations Facultatives ZUS :751

ZRU :416

ZFU

44

01/06/2010

- 16 -

Réunion d’Information Réforme de la Taxe Professionnelle

Les délais et les Formulaires

15 juin 2010 : Acompte de CFE

Si la cotisation annuelle de TP 2009 était supérieure à 3 000 €

Acompte = 10 % de la TP 2009

Les redevables recevront un avis d’acompte.

15 décembre 2010 : Paiement de la CFE

La CFE est due au 15 décembre de l’année d’imposition.(15 décembre 2010 au titre de l’année 2010)

Un avis d’imposition sera adressé aux établissements concernés.

La Cotisation Foncière des Entreprises

Quand ? et Comment ?

Dans le Val d’Oise, en 2010, payables auprès des Trésoreries ou des Services Impôts

des Particuliers S.I.P. (en 2011 auprès des Services des Impôts des Entreprises S.I.E.)

01/06/2010

- 17 -

Réunion d’Information Réforme de la Taxe Professionnelle

Les délais et les Formulaires

15 juin 2010 : 1447–M (CERFA n 14031*01)

La déclaration 1447-M de cotisation foncière remplace la déclaration 1003 de Taxe Professionnelle.

31 décembre 2010 : 1447-C

Une Déclaration 1447-C remplace la déclaration 1003 P de taxe professionnelle en cas de création ou de reprise d’établissement.

(déclaration non disponible pour le moment)

La Cotisation Foncière des Entreprises

Quand ? et Comment ?

01/06/2010

- 18 -

Réunion d’Information Réforme de la Taxe Professionnelle

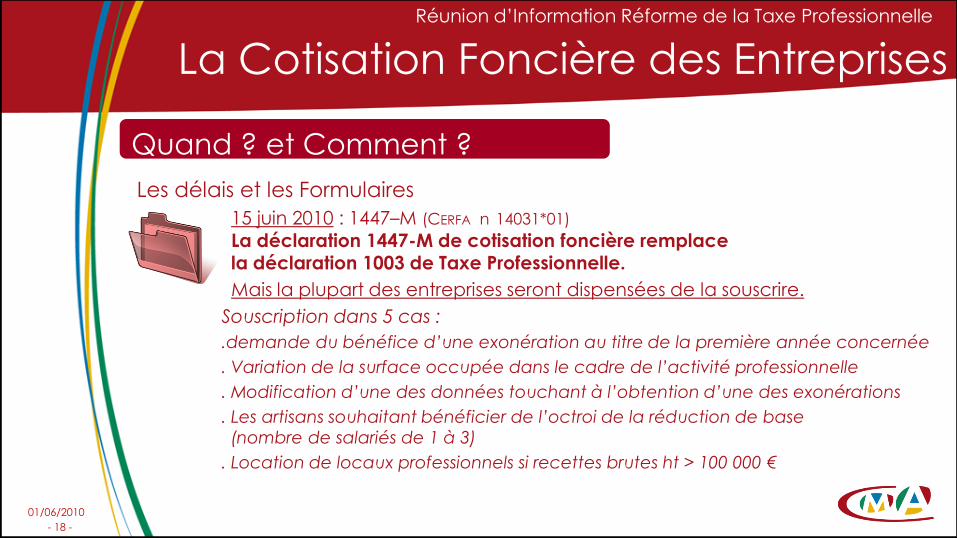

Les délais et les Formulaires

15 juin 2010 : 1447–M (CERFA n 14031*01)

La déclaration 1447-M de cotisation foncière remplace la déclaration 1003 de Taxe Professionnelle.

Mais la plupart des entreprises seront dispensées de la souscrire.

Souscription dans 5 cas :

.demande du bénéfice d’une exonération au titre de la première année concernée

. Variation de la surface occupée dans le cadre de l’activité professionnelle

. Modification d’une des données touchant à l’obtention d’une des exonérations

. Les artisans souhaitant bénéficier de l’octroi de la réduction de base

(nombre de salariés de 1 à 3)

. Location de locaux professionnels si recettes brutes ht > 100 000 €

La Cotisation Foncière des Entreprises

Quand ? et Comment ?

01/06/2010

- 19 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Foncière des Entreprises

Quand ? et Comment ?

15 juin 2010 au plus tard : Adhésion au prélèvement de la CFELe prélèvement aura lieu le 25 juin.

Cette adhésion vaut également pour le solde du 15 décembre.

En cas d’option pour le paiement mensuel, l’avis d’acompte ne sera pas

envoyé à l’entreprise.

L’échéancier 2010 est calculé sur la base de la TP 2009.

01/06/2010

- 20 -

Réunion d’Information Réforme de la Taxe Professionnelle

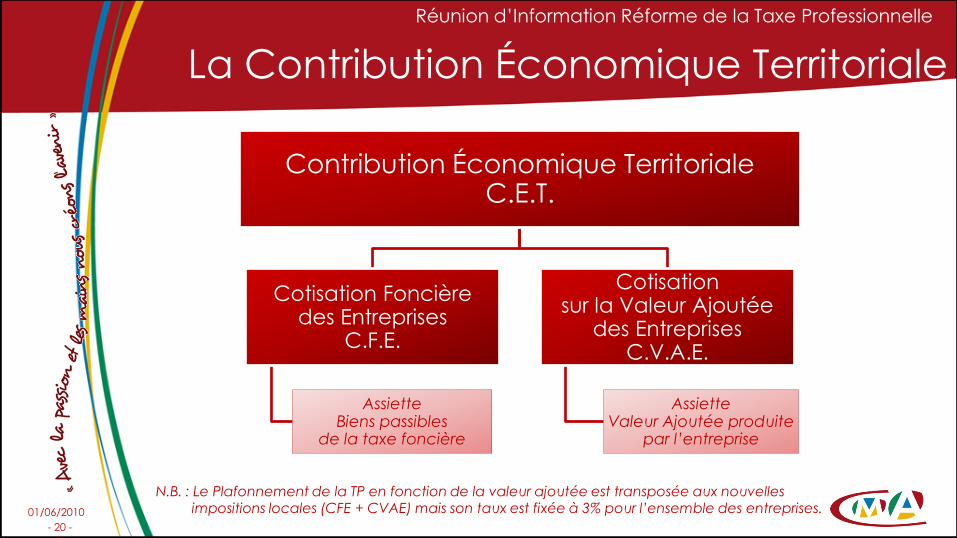

La Contribution Économique Territoriale

Contribution Économique TerritorialeC.E.T.

Cotisation Foncière des Entreprises

C.F.E.

AssietteBiens passibles

de la taxe foncière

Cotisationsur la Valeur Ajoutée

des EntreprisesC.V.A.E.

AssietteValeur Ajoutée produite

par l’entreprise

N.B. : Le Plafonnement de la TP en fonction de la valeur ajoutée est transposée aux nouvelles impositions locales (CFE + CVAE) mais son taux est fixée à 3% pour l’ensemble des entreprises.

01/06/2010

- 21 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

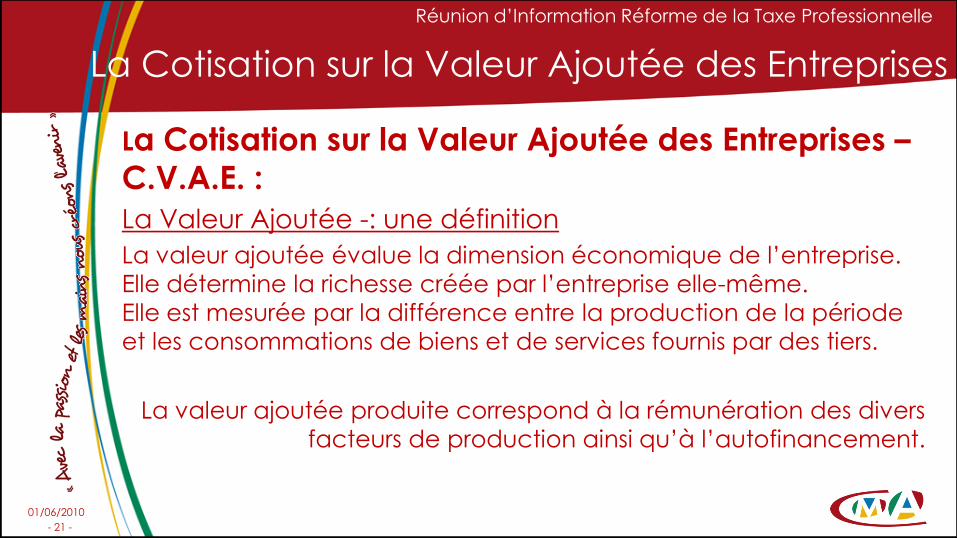

La Cotisation sur la Valeur Ajoutée des Entreprises –

C.V.A.E. :

La Valeur Ajoutée -: une définition

La valeur ajoutée évalue la dimension économique de l’entreprise.

Elle détermine la richesse créée par l’entreprise elle-même.

Elle est mesurée par la différence entre la production de la période

et les consommations de biens et de services fournis par des tiers.

La valeur ajoutée produite correspond à la rémunération des divers

facteurs de production ainsi qu’à l’autofinancement.

01/06/2010

- 22 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

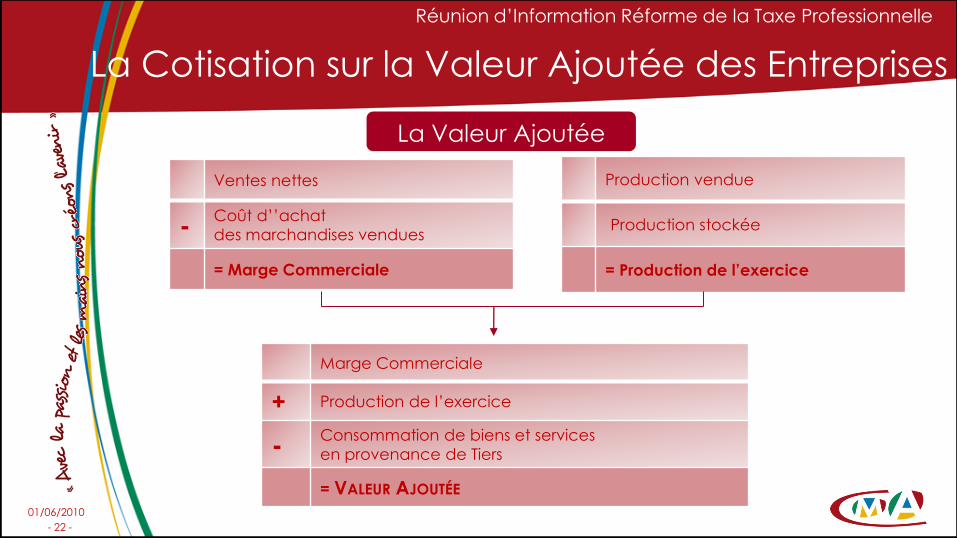

Ventes nettes

-Coût d’’achat

des marchandises vendues

= Marge Commerciale

Production vendue

Production stockée

= Production de l’exercice

Marge Commerciale

+ Production de l’exercice

-Consommation de biens et services

en provenance de Tiers

= VALEUR AJOUTÉE

La Valeur Ajoutée

01/06/2010

- 23 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

La Cotisation sur la Valeur Ajoutée des Entreprises –

C.V.A.E. :

La Valeur Ajoutée :

Les déclarations de Bénéfices Industriels et commerciaux

comportent dans l’annexe un feuillet permettant le calcul

de la valeur ajoutée de l’entreprise (2033 E Réel Simplifié ;

2059 E Réel Normal).

01/06/2010

- 24 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

Pour Qui ? Les Redevables

• Entrent dans le champ d’application de la CVAE ,

les entreprises qui réalisent une chiffre d’affaires supérieur

à 152 500 € (obligation déclarative). Et elles en deviennent redevables

qu’à compter de 500 000 € de chiffre d’affaires (obligation de paiement)

Les activités exonérées de plein droit de CFE

sont toutes exonérées de CVAE.

Maintien des exonérations facultatives sous les mêmes conditions.

• Personnes physiques et morales (E.I., E.U.R.L., S.A.R.L., S.A.S., S.A.S.U., S.A. …)

• Sociétés non dotées de personnalité morale (Sté de fait ,

Sté en participation)

qui exercent à titre habituel une activité professionnelle non salariée en France.

01/06/2010

- 25 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

La Période de Référence

Année d’imposition

Pour 2010 :

• lorsque l’exercice coïncide avec l’année civile,

le chiffre d’affaires et la valeur ajoutée de l’année 2010

• lorsque l’exercice ne coïncide pas avec l’année civile

les éléments du dernier exercice clos au cours de 2010.

01/06/2010

- 26 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

Sur quelle Base ? L’Assiette

L’assiette est constituée de la valeur ajoutée de l’entreprise.

Plafonnement

La valeur Ajoutée ne peut jamais excéder :

• 80 % du chiffre d’affaires pour les redevables dont le CA < 7,6 M €,

• 85 % du chiffre d’affaires pour les redevables dont le CA > 7,6 M€.

Quel Taux ?1,5%

CVAE théorique = Valeur Ajoutée x 1,5%

01/06/2010

- 27 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

Le DégrèvementEntreprises dont le chiffre d’affaires ne dépasse pas 50 Millions d’€uros.

Montant du CA Taux effectif d’imposition

Inférieur à 500 000 € 0%

Compris entre 500 000 € et 3 Millions € 0,5 x (CA – 500 000)/ 2 500 000

Compris entre 3 M€ et 10 M€ 0,5 + (0,9 x (CA – 3 000 000)/ 7 000 000)

Compris entre 10 M€ et 50 M€ 1,4+ (0,1 x (CA – 10 000 000)/40 000 000)

Supérieur à 50 Millions € 1,5%

CVAE réellement due = Valeur Ajoutée x Taux effectif d’imposition

01/06/2010

- 28 -

Réunion d’Information Réforme de la Taxe Professionnelle

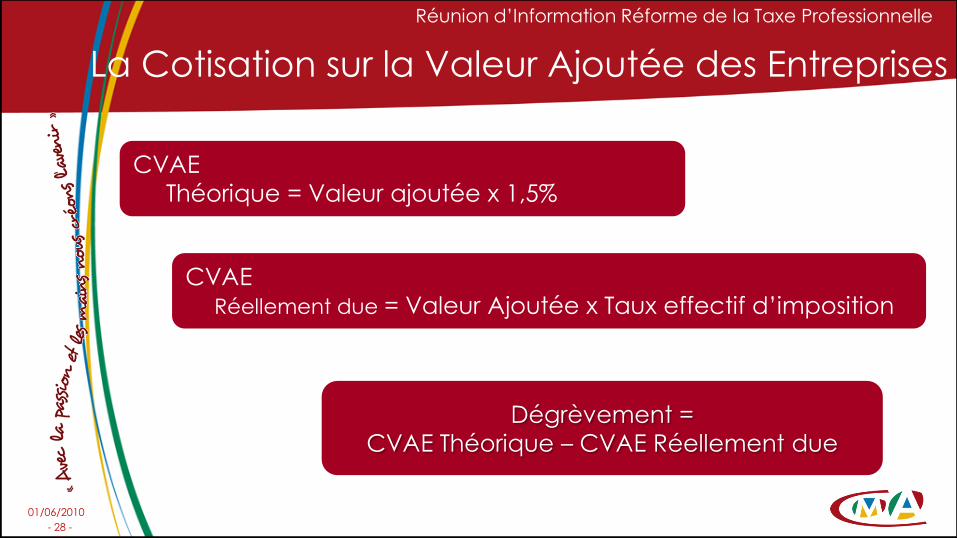

La Cotisation sur la Valeur Ajoutée des Entreprises

CVAE

Théorique = Valeur ajoutée x 1,5%

CVAE

Réellement due = Valeur Ajoutée x Taux effectif d’imposition

Dégrèvement =

CVAE Théorique – CVAE Réellement due

01/06/2010

- 29 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

Le DégrèvementExemple:

Une entreprise réalise un chiffre d’affaire de 400 000 € et produit

une valeur ajoutée de 300 000 €.

CVAE théorique---------------------------VA x 1, 5% = 300 000 x 1,5% = 4 500 €

CVAE réellement due ----------------- VA x taux effectif d’imposition

300 000 x 0% = 0 €

Dégrèvement = CVAE théorique – CVAE Réellement due = 4 500 – 0

soit 4 500 €

Les entreprises réalisant un CA < 500 000 € ne cotisent pas

sur la valeur ajoutée.

01/06/2010

- 30 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

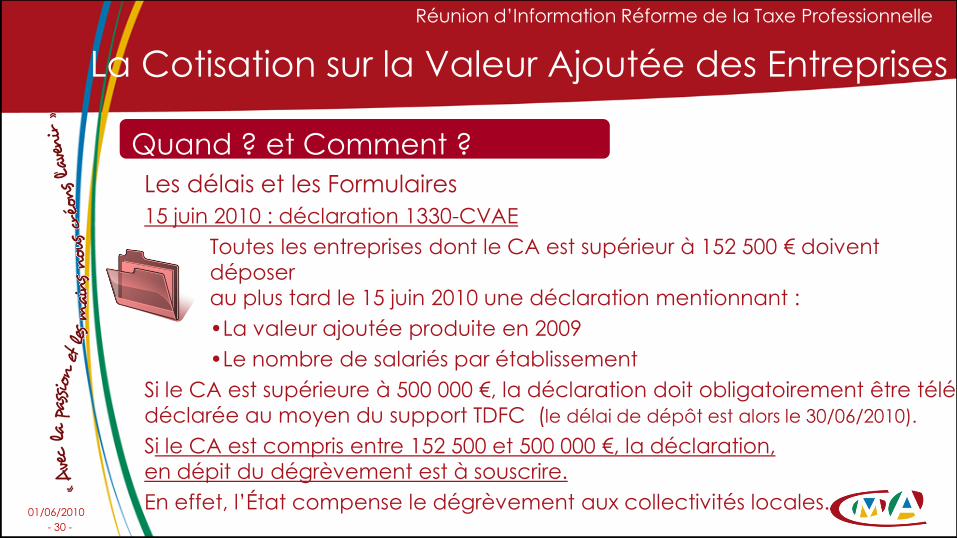

Quand ? et Comment ?

Les délais et les Formulaires

15 juin 2010 : déclaration 1330-CVAE

Toutes les entreprises dont le CA est supérieur à 152 500 € doivent

déposer

au plus tard le 15 juin 2010 une déclaration mentionnant :

•La valeur ajoutée produite en 2009

•Le nombre de salariés par établissement

Si le CA est supérieure à 500 000 €, la déclaration doit obligatoirement être télé

déclarée au moyen du support TDFC (le délai de dépôt est alors le 30/06/2010).

Si le CA est compris entre 152 500 et 500 000 €, la déclaration,

en dépit du dégrèvement est à souscrire.

En effet, l’État compense le dégrèvement aux collectivités locales.

01/06/2010

- 31 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation sur la Valeur Ajoutée des Entreprises

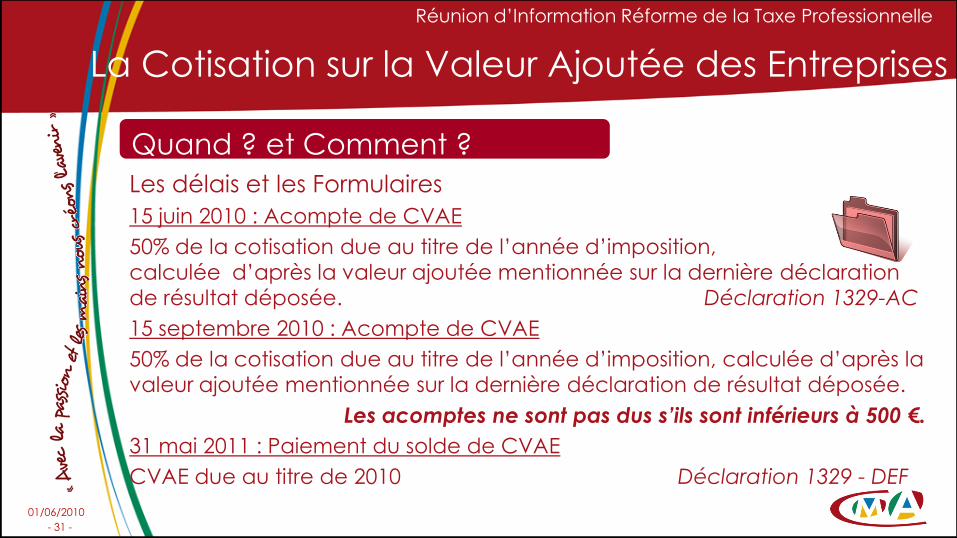

Quand ? et Comment ?

Les délais et les Formulaires

15 juin 2010 : Acompte de CVAE

50% de la cotisation due au titre de l’année d’imposition,

calculée d’après la valeur ajoutée mentionnée sur la dernière déclaration

de résultat déposée. Déclaration 1329-AC

15 septembre 2010 : Acompte de CVAE

50% de la cotisation due au titre de l’année d’imposition, calculée d’après la

valeur ajoutée mentionnée sur la dernière déclaration de résultat déposée.

Les acomptes ne sont pas dus s’ils sont inférieurs à 500 €.

31 mai 2011 : Paiement du solde de CVAE

CVAE due au titre de 2010 Déclaration 1329 - DEF

01/06/2010

- 32 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Économique Territoriale

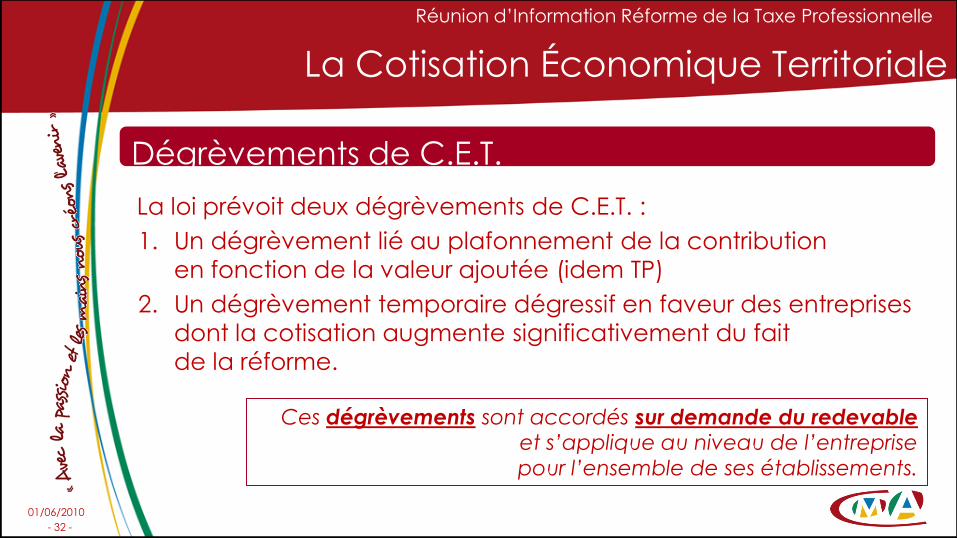

Dégrèvements de C.E.T.

La loi prévoit deux dégrèvements de C.E.T. :

1. Un dégrèvement lié au plafonnement de la contribution

en fonction de la valeur ajoutée (idem TP)

2. Un dégrèvement temporaire dégressif en faveur des entreprises

dont la cotisation augmente significativement du fait

de la réforme.

Ces dégrèvements sont accordés sur demande du redevable et s’applique au niveau de l’entreprise

pour l’ensemble de ses établissements.

01/06/2010

- 33 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Économique Territoriale

Dégrèvements de C.E.T.

Le Plafonnement de la TP en fonction de la valeur ajoutée

est transposée aux nouvelles impositions locales (CFE + CVAE)

mais son taux est fixée à 3% pour l’ensemble des entreprises.

Le dégrèvement s’impute sur la C.F.E. sur demande.

1. Plafonnement en fonction de la Valeur Ajoutée

01/06/2010

- 34 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Cotisation Économique Territoriale

Dégrèvements de C.E.T.

Les contribuables qui subissent un accroissement significatif

de leur prélèvement 2010 du fait de la réforme de la TP peuvent bénéficier

d’un dégrèvement dégressif de CET, au titre des années 2010 à 2013,

permettant une entrée progressive dans l’imposition nouvelle.

Le dégrèvement se calcule en utilisant un pourcentage :au titre de 2010 : 100% au titre de 2011 : 75%au titre de 2012 : 50% au titre de 2013 : 25%

2. Dispositif transitoire d’écrêtement des pertes

01/06/2010

- 35 -

Réunion d’Information Réforme de la Taxe Professionnelle

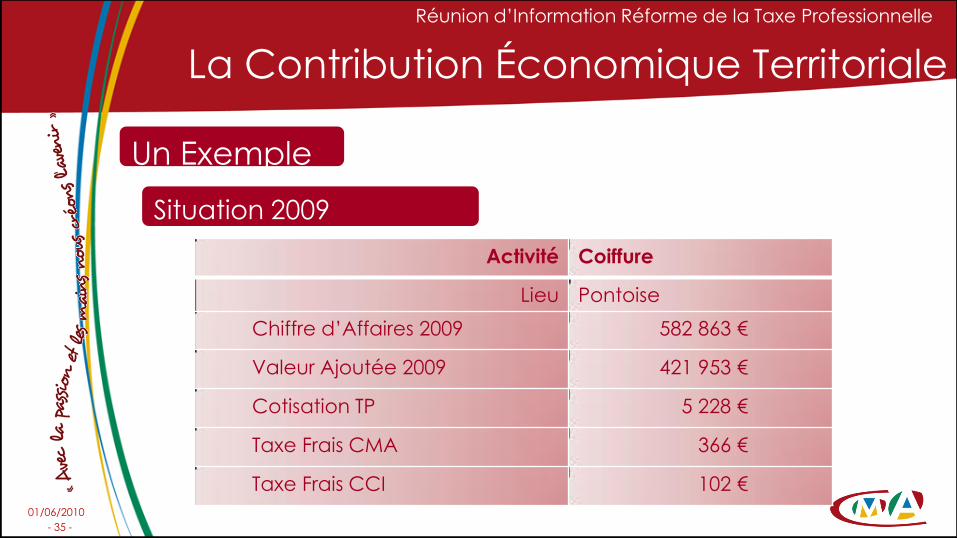

La Contribution Économique Territoriale

Un Exemple

Situation 2009

Activité Coiffure

Lieu Pontoise

Chiffre d’Affaires 2009 582 863 €

Valeur Ajoutée 2009 421 953 €

Cotisation TP 5 228 €

Taxe Frais CMA 366 €

Taxe Frais CCI 102 €

01/06/2010

- 36 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Contribution Économique Territoriale

Un Exemple

En 2010

la CET

01/06/2010

- 37 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Contribution Économique Territoriale

Un Exemple

En 2010

la CET Dans l’Espace Professionnels

01/06/2010

- 38 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Contribution Économique Territoriale

Un Exemple En 2010 la CET

Département

Et Commune

Valeur

locative

Foncière de

l’établis-

sement

Taux de

référence

CFE

(avant frais

de gestion)

Frais de

gestion

(3%)

CFE de

l’établissement

95 – Val d’Oise

Pontoise

1 817 22,89%, 416 12 428

Taxe pour Frais de Chambre de Métiers et de l’Artisanat 366

Taxe pour Frais de Chambre de Commerce et d’Industrie 102

C.F.E.

01/06/2010

- 39 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Contribution Économique Territoriale

Un Exemple

En 2010

la CET

Chiffre d’Affaires

2009

Valeur

Ajoutée

produite en

2009

C.V.A.E

théorique

C.V.A.E.

réellement

due

DégrèvementC.V.A.E. due=

Cotisation minimum

+ frais de gestion

582 863 € 421 953 € 6 329 € 84 € 6 245 € 253 €

C.V.A.E.

Taux effectif = 0,5 x (CA-500 000)/2 500 000 = 0,5 x 82 863 / 2 500 000= 0,0165726 arrondi à 0,02

C.V.A.E. réellement due = 421 953 € x 0,02 % = 84 €

Dégrèvement = C.V.A.E. théorique – C.V.A.E. due = 6 329 – 84 = 6 245 €

01/06/2010

- 40 -

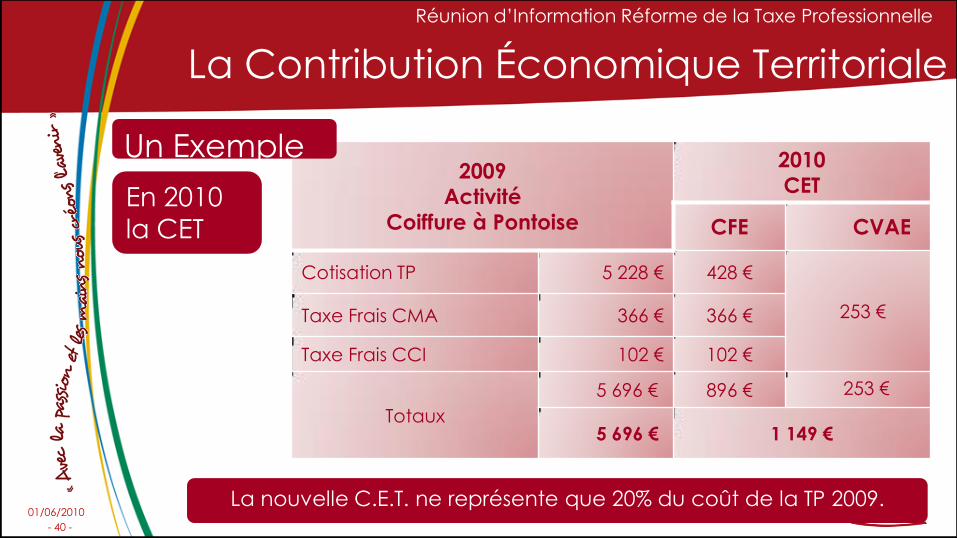

Réunion d’Information Réforme de la Taxe Professionnelle

La Contribution Économique Territoriale

En 2010

la CET

2009

Activité

Coiffure à Pontoise

2010

CET

CFE CVAE

Cotisation TP 5 228 € 428 €

253 €Taxe Frais CMA 366 € 366 €

Taxe Frais CCI 102 € 102 €

Totaux

5 696 € 896 € 253 €

5 696 € 1 149 €

Un Exemple

La nouvelle C.E.T. ne représente que 20% du coût de la TP 2009.

01/06/2010

- 41 -

Réunion d’Information Réforme de la Taxe Professionnelle

La Contribution Économique Territoriale