D. REGLES TEMPORAIRES ETABLIES EN REPONSE A LA CRISE ... -...

68

D. REGLES TEMPORAIRES ETABLIES EN REPONSE A LA CRISE ECONOMIQUE ET FINANCIERE

Transcript of D. REGLES TEMPORAIRES ETABLIES EN REPONSE A LA CRISE ... -...

D. REGLES TEMPORAIRES ETABLIES EN REPONSE A LA CRISE ECONOMIQUE ET FINANCIERE

Communication de la Commission — Recapitalisation des établissements financiers (1) dans lecontexte de la crise financière actuelle: limitation de l'aide au minimum nécessaire et garde-fous

contre les distorsions indues de concurrence

(Texte présentant de l'intérêt pour l'EEE)

(2009/C 10/03)

1. INTRODUCTION

(1) La communication de la Commission du 13 octobre 2008 relative à l'application des règles en matièred'aides d'État aux mesures prises en rapport avec les institutions financières dans le contexte de la crisefinancière mondiale (2) («la communication bancaire») voit dans les plans de recapitalisation l'une desmesures clés que les États membres peuvent prendre pour garantir la stabilité et le bon fonctionnementdes marchés financiers.

(2) Le Conseil ECOFIN du 7 octobre 2008 et le Sommet de l'Eurogroupe du 12 octobre 2008 ont abordéla question de la recapitalisation dans le même esprit et conclu que «les Gouvernements s'engagent àfournir ce capital en volume suffisant tout en continuant à favoriser par tous moyens possibles la recherche decapitaux privés. Les institutions financières concernées devront être obligées d'accepter des contraintes en contre-partie, en particulier pour prévenir de possibles conséquences de ces mécanismes aux dépens des institutions quin'en bénéficieraient pas», et que «les intérêts légitimes des concurrents doivent être protégés, en particulier au moyendes règles régissant les aides d'État.»

(3) Jusqu'à présent, la Commission a approuvé, conformément aux principes énoncés dans la communica-tion bancaire (3), les plans de recapitalisation soumis par trois États membres ainsi que des mesuresindividuelles de recapitalisation. La recapitalisation, prenant notamment la forme d'actions ordinaires etprivilégiées, a été autorisée, sous réserve en particulier de la mise en place d'une rémunérationconforme aux taux du marché, de garde-fous adéquats en matière de comportement et d'un examenrégulier. Étant donné toutefois que la nature, la portée et les conditions des plans de recapitalisationactuellement envisagés varient considérablement, tant les États membres que les établissements suscep-tibles d'en bénéficier ont demandé à pouvoir s'appuyer sur des orientations plus détaillées concernantl'admissibilité de certaines formes de recapitalisation au regard des règles relatives aux aides d'État. Enparticulier, certains États membres envisagent la recapitalisation des banques, non pas avec commeprincipal objectif de les sauver mais plutôt de garantir des prêts en faveur de l'économie réelle. LeConseil ECOFIN du 2 décembre 2008 a reconnu la nécessité de nouvelles orientations concernant unerecapitalisation préventive rapide destinée à soutenir le crédit et a invité la Commission à les adoptersans plus tarder. La présente communication fournit ainsi des orientations pour de nouveaux plans derecapitalisation et prévoit la possibilité d'adapter les plans existants.

Objectifs communs: rétablir la stabilité financière, garantir les activités de prêt en faveur del'économie réelle et remédier au risque systémique d'une insolvabilité potentielle

(4) Dans le contexte de la situation que connaissent actuellement les marchés financiers, la recapitalisationdes banques peut répondre à un certain nombre d'objectifs. Premièrement, les recapitalisations contri-buent au rétablissement de la stabilité financière et de la confiance nécessaire au redémarrage descrédits interbancaires. En outre, l'apport de capitaux supplémentaires fournit une protection en périodede récession, permettant d'absorber les pertes et de limiter les risques d'insolvabilité des banques. Dansla situation actuelle, consécutive notamment à l'effondrement de Lehman Brothers, il peut s'avérernécessaire d'injecter des capitaux dans des banques fondamentalement saines pour tenir compte del'idée largement répandue selon laquelle des ratios de fonds propres plus élevés sont nécessaires comptetenu de la sous-évaluation passée des risques et de l'augmentation du coût du financement.

15.1.2009C 10/2 Journal officiel de l'Union européenneFR

(1) Par commodité, dans le présent document les établissements financiers seront simplement appelés «les banques».(2) JO C 270 du 25.10. 2008, p. 8.(3) Voir la décision de la Commission du 13 octobre 2008 concernant l'aide no N 507/08 Soutien financier au secteur bancaire au

Royaume-Uni (JO C 290 du 13.11.2008, p. 4), la décision de la Commission du 27 octobre 2008 concernant l'aideno N 512/08 Mesures de soutien en faveur des établissements financiers en Allemagne (JO C 293 du 15.11.2008, p. 2) et la déci-sion de la Commission du 19 novembre 2008 concernant l'aide no N 560/08Mesures de soutien en faveur des établissements decrédit de Grèce, la décision de la Commission du 12 novembre 2008 concernant l'aide no N 528/08 relative aux Pays-BasAideen faveur de ING Groep N.V et la décision de la Commission du 25 novembre 2008 concernant l'aide no NN 68/08 Aide d'Étatde la Lettonie en faveur de JSC Parex Banka.

D.1.1

(5) Deuxièmement, les recapitalisations peuvent contribuer à garantir l'activité de prêt en faveur de l'éco-nomie réelle. Les banques fondamentalement saines peuvent être tentées de restreindre leurs prêts afind'éviter les risques et de conserver des ratios de fonds propres élevés. Un apport de capitaux publicspeut éviter cette frilosité et limiter la contagion de la crise financière aux autres activités.

(6) Troisièmement, une recapitalisation publique peut également offrir une solution appropriée auxproblèmes que connaissent les établissements financiers confrontés à une situation d'insolvabilité dufait de leur modèle d'entreprise ou de leur stratégie d'investissement spécifique. Une injection de capitalpar l'État qui accorde un soutien d'urgence à une banque peut également contribuer à éviter les effetssystémiques à court terme liés à son insolvabilité éventuelle. À plus long terme, une recapitalisationpourrait appuyer les efforts déployés pour permettre à la banque en question de renouer avec uneviabilité à long terme ou soutenir sa liquidation ordonnée.

Éventuels problèmes de concurrence

(7) En gardant à l'esprit ces objectifs communs, il convient, dans l'évaluation de tout plan ou de toutemesure de recapitalisation, de tenir compte des distorsions de concurrence susceptibles de se produire àtrois niveaux différents.

(8) Premièrement, la recapitalisation par un État membres de ses propres banques ne doit pas leur conférerun avantage concurrentiel indu par rapport aux banques d'autres États membres. L'accès au capital àdes taux considérablement moins élevés que les concurrents d'autres États membres, sans que cela sejustifie par l'existence de risques sérieux, peut avoir un impact important sur la position concurrentielled'une banque au sein du marché unique européen élargi. L'octroi d'une aide excessive dans un Étatmembre pourrait également déclencher une course aux subventions entre les États membres et créerdes difficultés économiques pour ceux d'entre eux qui n'ont pas adopté de plans de recapitalisation.L'adoption d'une approche cohérente et coordonnée à l'égard de la rémunération des injections decapital public et des autres conditions s'attachant à la recapitalisation est indispensable au maintien deconditions de concurrence égales. Des mesures unilatérales et non coordonnées dans ce domaine pour-raient également saper les efforts consentis pour rétablir la stabilité financière («Garantir une concur-rence équitable entre les États membres»).

(9) Deuxièmement, l'ouverture des plans de recapitalisation à toutes les banques d'un État membre sansune différenciation appropriée des banques bénéficiaires en fonction de leur profil de risque peutconférer aux banques en difficulté ou moins performantes un avantage indu par rapport aux banquesfondamentalement saines et plus performantes. Cela faussera la concurrence sur le marché, exercera uneffet de distorsion sur les incitations, augmentera l'aléa moral et affaiblira la compétitivité générale desbanques européennes («Garantir une concurrence équitable entre les banques»).

(10) Troisièmement, la recapitalisation publique, en particulier sa rémunération, ne doit pas avoir pour effetde placer les banques qui n'y ont pas recours, mais qui s'efforcent de se procurer du capital supplémen-taire sur le marché, dans une situation concurrentielle beaucoup moins favorable. Un plan public quiexclut les opérations axées sur le marché compromettra le retour au fonctionnement normal du marché(«Garantir le retour au fonctionnement normal du marché»).

(11) Tout plan de recapitalisation a des effets cumulés en matière de concurrence à chacun de ces troisniveaux. Il convient toutefois de trouver un équilibre entre les préoccupations sous l'angle de la concur-rence et les objectifs consistant à rétablir la stabilité financière, à garantir les prêts en faveur de l'éco-nomie réelle et à remédier au risque d'insolvabilité. D'une part, il est nécessaire que l'accès des banquesaux capitaux se fasse à des conditions suffisamment favorables pour que la recapitalisation ait lemaximum d'efficacité. D'autre part, il importe que les conditions dont est assortie toute mesure de reca-pitalisation garantissent des règles du jeu équitables et, à plus long terme, le retour à des conditionsnormales de marché. Il y a donc lieu que les interventions publiques soient proportionnées et tempo-raires et qu'elles soient conçues de façon à inciter les banques à rembourser l'État dès que la situationdu marché le permet de sorte qu'à l'issue de la crise, un secteur bancaire européen concurrentiel et effi-cace puisse voir le jour. Une tarification des injections de capital conforme aux conditions du marchéreprésenterait la meilleure garantie contre des différences injustifiées dans le niveau de capitalisation etune utilisation inadéquate de ce capital. En tout état de cause, les États membres devraient veiller à ceque toute recapitalisation bancaire réponde à un véritable besoin.

(12) L'équilibre à assurer entre la stabilité financière et les objectifs en matière de concurrence fait ressortirl'importance qu'il y a à établir une distinction entre, d'une part, les banques fondamentalement saineset performantes et, d'autre part, les banques en difficulté présentant une moindre efficacité.

15.1.2009 C 10/3Journal officiel de l'Union européenneFR

D.1.1

(13) Lors de l'évaluation des mesures de recapitalisation, qu'elles prennent la forme de plans ou d'un soutienen faveur de certaines banques, la Commission accordera donc une attention particulière au profil derisque des bénéficiaires (1). En principe, les banques dont le profil de risque est plus élevé devraientpayer davantage. Lorsqu'ils élaborent des plans de recapitalisation s'adressant à toute une série debanques différentes, les États membres doivent réfléchir soigneusement aux critères d'éligibilité ainsiqu'au traitement à réserver aux banques présentant des profils de risque différents, et moduler enconséquence ce traitement (voir annexe I). Il convient de tenir compte de la situation des banques quiconnaissent des difficultés en raison de la situation exceptionnelle actuelle mais qui auraient été consi-dérées comme fondamentalement saines avant la crise.

(14) Outre des indicateurs tels que le respect des exigences réglementaires en matière de solvabilité et d'adé-quation des fonds propres tels que certifiés par les autorités nationales de surveillance, les marges etnotations des contrats d'échange sur défaut qui s'appliquaient avant la crise devraient, par exemple,constituer une base valable pour fixer les taux de rémunération en fonction des différentes banques.Les marges actuelles peuvent également refléter les risques particuliers qui affaibliront la situationconcurrentielle de certaines banques lorsqu'elles sortiront de la crise. Les marges antérieures à la criseet les marges actuelles doivent, en tout état de cause, refléter la charge éventuelle représentée par desactifs douteux et/ou la fragilité du modèle d'entreprise de la banque, imputable à des facteurs telsqu'une dépendance excessive à l'égard du financement à court terme ou un ratio d'endettementanormal.

(15) Dans des cas dûment justifiés, il pourra s'avérer nécessaire d'accepter que les banques en difficultéversent à court terme une rémunération plus faible, en partant du postulat et à la condition qu'à pluslong terme le coût de l'intervention publique en leur faveur sera pris en compte dans la restructurationnécessaire au rétablissement de leur viabilité, et de tenir compte de l'effet sur la concurrence du soutienqui leur est accordé en prévoyant des mesures de compensation. Les banques financièrement sainespourront, en cas de recapitalisation, bénéficier de taux relativement faibles et de conditions beaucoupmoins strictes pour l'octroi d'un soutien public à plus long terme, sous réserve qu'elles acceptent desconditions relatives au remboursement ou à la conversion des instruments qui permettent de garantirle caractère temporaire de l'intervention de l'État et l'objectif poursuivi par celle-ci, à savoir le rétablisse-ment de la stabilité financière/de l'activité de prêt à l'économie, ainsi que la nécessité d'éviter une utilisa-tion abusive des fonds à des fins stratégiques plus générales.

Recommandations du Conseil des gouverneurs de la Banque centrale européenne (BCE)

(16) Dans les recommandations formulées par son Conseil des gouverneurs le 20 novembre 2008, laBanque centrale européenne a proposé une méthode d'étalonnage de la tarification des mesures derecapitalisation publique en faveur des établissements fondamentalement sains de la zone euro. Lesprincipales considérations qui sous-tendent ces recommandations reflètent pleinement les principesénoncés dans la présente introduction. Conformément aux missions et aux responsabilités spécifiquesqui lui incombent, la BCE met particulièrement l'accent sur l'efficacité des mesures de recapitalisationafin de renforcer la stabilité financière et d'éviter que les flux de crédit en faveur de l'économie réelle nesoient perturbés. Parallèlement, elle souligne la nécessité d'une tarification axée sur le marché, quitienne compte du risque spécifique présenté par chacune des banques bénéficiaires et de la nécessité demaintenir des conditions égales entre banques concurrentes.

(17) La Commission accueille avec satisfaction les recommandations de la BCE qui propose un système detarification des injections de capital reposant sur une fourchette de taux de rendement pour les banquesbénéficiaires qui, même si elles ne présentent pas toutes le même profil de risque, sont des établisse-ments financiers fondamentalement sains. Le présent document vise à étendre ces orientations à d'au-tres exigences que les taux de rémunération et aux conditions dans lesquelles les banques qui ne sontpas fondamentalement saines peuvent avoir accès à des capitaux publics.

(18) En outre, tout en reconnaissant que les taux du marché, actuellement d'un niveau exceptionnel, neconstituent pas un élément de référence valable pour fixer le niveau correct de rémunération du capital,la Commission est d'avis que les mesures de recapitalisation prises par les États membres devraientprendre en compte la sous-évaluation du risque au cours de la période précédant la crise. Faute d'unetelle prise en compte, les taux de rémunération publique pourraient conférer des avantages concurren-tiels indus aux bénéficiaires et, à terme, empêcher une recapitalisation privée.

15.1.2009C 10/4 Journal officiel de l'Union européenneFR

(1) Voir annexe I pour plus de précisions.

D.1.1

2. PRINCIPES RÉGISSANT LES DIFFÉRENTS TYPES DE RECAPITALISATION

(19) L'établissement d'une tarification proche des prix du marché offre la meilleure garantie pour limiter lesdistorsions de concurrence (1). Les mesures de recapitalisation devraient donc être conçues de façon àtenir compte de la situation commerciale de chaque établissement, y compris son profil de risque etson niveau de solvabilité actuels, et à préserver des conditions de concurrence égales en n'offrant pasde subvention trop importante par rapport aux autres options actuellement disponibles sur le marché.En outre, la tarification appliquée devrait inciter la banque à rembourser l'État dès que la crise seraterminée.

(20) Sur la base de ces principes, il convient, lors de l'évaluation de la conception générale des mesures derecapitalisation, de tenir compte des éléments suivants: l'objectif de la recapitalisation, la solidité de labanque bénéficiaire, la rémunération, les incitations «à la sortie» — en particulier dans l'optique deremplacer l'intervention de l'État par celle d'investisseurs privés (2) — le souci de garantir le caractèretemporaire de l'intervention de l'État dans le capital des banques, l'établissement de garde-fous contreun usage abusif de l'aide et les distorsions de concurrence et enfin un réexamen des effets du plan derecapitalisation et de la situation des bénéficiaires au moyen de rapports réguliers ou, le cas échéant,des plans de restructuration.

2.1. Recapitalisations aux taux actuels du marché

(21) Lorsque les injections de capital public s'effectuent avec une participation substantielle (30 % auminimum) du secteur privé aux mêmes conditions, la Commission acceptera la rémunération fixéepour l'opération (3). Ce type d'opérations n'ayant que des répercussions limitées sur la concurrence, saufsi les modalités retenues sont de nature à modifier de façon importante les incitations offertes auxinvestisseurs privés, des garanties ex ante ou des incitations à la sortie ne semblent pas en principenécessaires.

2.2. Recapitalisations temporaires de banques fondamentalement saines afin de favoriser la stabilité financière etles prêts en faveur de l'économie réelle

(22) Lorsqu'elle évaluera les mesures prises en faveur des banques rentrant dans cette catégorie, la Commis-sion accordera la plus haute importance à la distinction entre les banques fondamentalement saines etles autres banques, examinée aux points 12 à 15.

(23) Une rémunération globale doit prendre en compte de façon appropriée:

a) le profil actuel de risque présenté par chacun des bénéficiaires (4);

b) les caractéristiques de l'instrument choisi, notamment son niveau de subordination; le risque ettoutes les modalités de paiement (5);

c) les incitations à la sortie intégrées dans le mécanisme (telles que les clauses de progressivité et deremboursement);

d) le taux d'intérêt de référence, qui doit être adéquat et sans risque.

(24) Le taux de rémunération des recapitalisations publiques ne peut pas être aussi élevé que les taux actuelsdu marché (environ 15 %) (6), étant donné que ces derniers ne reflètent pas nécessairement ce que l'onpourrait considérer comme des conditions normales de marché (7). La Commission est donc disposée à

15.1.2009 C 10/5Journal officiel de l'Union européenneFR

(1) Voir point 39 de la communication bancaire.(2) Dans le présent document, on entend par «incitations à la sortie» ou «incitations à rembourser l'État» les mesures visant à

encourager le remplacement du capital public par du capital privé dans la mesure nécessaire et appropriée dans le cadred'un retour aux conditions normales du marché.

(3) Voir par exemple la décision de la Commission du 27 octobre 2008 concernant l'aide no N 512/08 Support measures forfinancial institutions in Germany (Mesures de soutien en faveur des établissements financiers d'Allemagne), point 54.

(4) Voir annexe I pour plus de précisions.(5) Par exemple, un certain nombre de paramètres accroissent ou diminuent la valeur des actions privilégiées, en fonction de la

définition exacte retenue, notamment: convertibilité en actions ordinaires ou autres instruments, dividendes cumulatifs ounon cumulatifs, taux de rémunération fixe ou variable, privilège des titulaires des actions privilégiées par rapport auxactions ordinaires en cas de liquidation d'une société, participation ou non aux bénéfices distribués en plus du dividendeversé aux détenteurs d'actions ordinaires, droit de remboursement anticipé, clauses de remboursement anticipé, droits devote. La Commission utilisera comme référence le classement général des instruments financiers au sein des différentescatégories réglementaires (par ex fonds propres durs et fonds propres complémentaires, catégorie 1/catégorie 2).

(6) Voir par exemple JP Morgan (Europe Credit Research, 27 octobre 2008); données de Merrill Lynch sur les dettes de premierrang libellées en euro, contractées par des établissements financiers classés au moins dans la catégorie «investissement»,ayant fait l'objet d'une émission publique sur le marché des euro-obligations ou sur le marché national des États membresayant adopté l'euro. Données fournies par ECOWIN (ml: et 10yld).

(7) Les présents niveaux de rémunération peuvent également refléter la demande actuelle relativement élevée de capital de caté-gorie 1 (les banques se détournant du modèle d'entreprise passé, désormais perçu comme ayant fait l'objet d'une sous-capi-talisation), conjuguée à une offre relativement faible et une volatilité importante du marché.

D.1.1

accepter pour la recapitalisation de banques fondamentalement saines une rémunération inférieure auxtaux actuels du marché afin de permettre aux banques d'avoir accès plus facilement à ces instrumentset, partant, de favoriser le rétablissement de la stabilité financière et de garantir les prêts en faveur del'économie réelle.

(25) Parallèlement, il importe que la rémunération globale attendue pour ces recapitalisations publiques nes'écarte pas trop des prix actuels du marché car elle doit i) permettre d'éviter la sous-évaluation desrisques pratiquée avant la crise, ii) refléter les incertitudes quant à la période d'établissement d'unnouvel équilibre de prix et à son niveau, iii) fournir des incitations à quitter le mécanisme etiv) minimiser le risque de distorsion de concurrence entre les États membres et entre les banques qui seprocurent actuellement des capitaux sur le marché sans aide de l'État. Il est essentiel que le taux derémunération ne s'écarte pas trop des taux actuels du marché afin de ne pas exclure les recapitalisationspar le secteur privé et de faciliter le retour à des conditions normales de marché.

Rémunérations d'entrée pour les recapitalisations

(26) La Commission estime que l'Eurosystème, dans ses recommandations du 20 novembre 2008, présenteune méthode adéquate de fixation du prix des recapitalisations. Selon l'Eurosystème, les rémunérationscalculées à l'aide de cette méthode représentent une base appropriée (niveau d'entrée) en ce quiconcerne le taux de rendement nominal escompté pour la recapitalisation de banques fondamentale-ment saines. Ce prix peut être ajusté à la hausse afin de tenir compte de la nécessité d'encourager leremboursement du capital public (1). La Commission est d'avis que ces ajustements répondront égale-ment à l'objectif d'une concurrence non faussée.

(27) Selon les recommandations de l'Eurosystème, le taux de rendement que l'État doit obtenir sur lesinstruments de recapitalisation pour les banques fondamentalement saines (actions privilégiées et autresinstruments hybrides) pourrait être fixé sur la base d'une «fourchette de prix» définie par: i) le taux derendement requis sur la dette subordonnée, qui représente une limite inférieure et ii) le taux de rendementrequis sur les actions ordinaires, qui représente une limite supérieure. Cette méthode implique le calculd'une fourchette de prix sur la base de différents éléments, qui doit également tenir compte des caracté-ristiques spécifiques des différents établissements (ou séries d'établissements similaires) et des Étatsmembres. L'application de cette méthodologie en utilisant les valeurs moyennes (ou médianes) desparamètres pertinents (rendement des obligations d'État, marges de CDS, prime de risque des actions)permet d'établir une fourchette avec un taux de rendement moyen requis de 7 % sur les actions privilé-giées présentant des caractéristiques semblables à celles des emprunts subordonnés et un taux moyende rendement requis de 9,3 % sur les actions ordinaires des banques de la zone euro. Cette fourchettede prix moyenne en tant que telle a une valeur indicative.

(28) La Commission acceptera, pour les banques fondamentalement saines, une rémunération minimalereposant sur la méthodologie précitée (2). Cette rémunération variera pour chacune des banques enfonction de différents paramètres:

a) le type de capital choisi (3): plus le degré de subordination sera faible, plus la rémunération requisedans la fourchette de prix sera basse;

b) le taux d'intérêt de référence, qui doit être adéquat et sans risque;

c) le profil de risque spécifique, au niveau national, de tous les établissements financiers admissibles(les banques financièrement saines comme celles en difficulté).

(29) Les États membres peuvent opter pour une formule de tarification comportant en outre des clauses deprogressivité ou de remboursement. Ce faisant, ils doivent veiller à ce que la formule retenue, tout enencourageant la cessation rapide de l'intervention publique, n'entraîne pas une augmentation excessivedu coût du capital.

(30) La Commission acceptera également d'autres méthodes de tarification, sous réserve qu'elles débouchentsur une rémunération plus élevée que celle obtenue au moyen de la méthode précitée.

15.1.2009C 10/6 Journal officiel de l'Union européenneFR

(1) Voir les points 5 à 7 des recommandations du Conseil des gouverneurs de la BCE du 20 novembre 2008 concernant la tari-fication des recapitalisations.

(2) Il pourra être nécessaire de prendre en compte la situation spécifique des États membres qui ne participent pas àl'Eurosystème.

(3) Tel que actions ordinaires, fonds propres de catégorie 1 autres que les fonds de base (non-core Tier 1 capital) ou fondspropres complémentaires (Tier 2 capital).

D.1.1

Incitations à rembourser le capital public

(31) Les mesures de recapitalisation doivent offrir des incitations adéquates à rembourser les capitauxpublics lorsque le marché le permettra (1). Le moyen le plus simple d'inciter les banques à se mettre enquête d'autres capitaux est que les États membres demandent une rémunération d'un niveau raisonna-blement élevé pour la recapitalisation. Aussi la Commission juge-t-elle souhaitable que le prix d'entréeinitial soit progressivement majoré (2) afin d'inciter les banques à sortir du mécanisme. Une grille detarification prévoyant des augmentations au fil du temps et des clauses de progressivité renforcera cemécanisme d'incitation à la sortie.

(32) Les États membres qui préfèrent ne pas augmenter le taux nominal de rémunération peuvent accroîtrela rémunération globale au moyen de clauses de remboursement anticipé ou d'autres clauses deremboursement ou encore de mécanismes encourageant le recours aux capitaux privés, par exemple ensubordonnant le versement de dividendes à une rémunération obligatoire de l'intervention publique,augmentant au fil du temps.

(33) Les États membres peuvent également opter pour une politique restrictive en matière de dividendes defaçon à garantir le caractère temporaire de l'intervention publique. Ce type de politique serait compa-tible avec l'objectif consistant à préserver l'activité de prêt à l'économie réelle et à renforcer les fondspropres des banques bénéficiaires. Parallèlement, il serait important de permettre le versement de divi-dendes lorsque cela constitue une incitation à fournir de nouveaux capitaux privés à des banquesfondamentalement saines (3).

(34) La Commission examinera au cas par cas les mécanismes de sortie proposés. De manière générale, plusla recapitalisation sera importante et le profil de risque de la banque bénéficiaire élevé, plus il seranécessaire de fixer un mécanisme de sortie clair. L'articulation entre le niveau et le type de rémunéra-tion ainsi que, le cas échéant et dans la mesure nécessaire, une politique restrictive en matière de divi-dendes doit constituer, globalement, pour les banques bénéficiaires une incitation suffisante à la sortie.La Commission estime, en particulier, que des restrictions au versement des dividendes ne sont pasnécessaires lorsque le niveau de la tarification reflète correctement le profil de risque des banques, quedes clauses de progressivité ou des éléments comparables offrent des incitations suffisantes à la sortieet que l'ampleur de la recapitalisation est limité.

Prévention des distorsions indues de la concurrence

(35) La communication bancaire souligne, en son point 35, la nécessité de prévoir dans les plans de recapi-talisation des garde-fous contre les dérives et les distorsions de concurrence éventuelles. Le point 38 dela communication bancaire prévoit que l'apport de capitaux doit se limiter au minimum nécessaire etne doit pas permettre au bénéficiaire de se lancer dans des stratégies commerciales agressives quiseraient incompatibles avec les objectifs sous-tendant la recapitalisation (4).

(36) En règle générale, plus la rémunération est élevée, moins le besoin de garde-fous se fait sentir, étantdonné que le niveau de la rémunération limitera les distorsions de concurrence. Les banques qui bénéfi-cient d'une recapitalisation publique devraient également éviter d'en faire la publicité à des finscommerciales.

(37) Des garde-fous peuvent être nécessaires pour empêcher la mise au point d'une stratégie commercialeagressive financée par l'aide publique. En principe, les fusions et acquisitions peuvent utilement contri-buer à la consolidation du secteur bancaire, afin d'atteindre les objectifs visant à stabiliser les marchésfinanciers et à assurer un flux de crédit régulier en faveur de l'économie réelle. Afin de ne pas favoriserles établissements bénéficiant d'un soutien public au détriment de leurs concurrents ne recevant pasd'aide, les fusions et acquisitions devraient de manière générale être organisées sur la base d'une procé-dure d'appels d'offres publics.

15.1.2009 C 10/7Journal officiel de l'Union européenneFR

(1) En tenant compte du type d'instrument de recapitalisation et de son classement par les autorités de surveillance.(2) Cela est d'autant plus important que la méthode présentée ci-dessus peut être affectée par la sous-évaluation des risques

avant la crise.(3) Compte tenu de ces considérations, les restrictions au versement de dividendes pourraient par exemple avoir une durée

limitée ou ne toucher qu'une fraction des bénéfices réalisés ou encore être liées à l'apport de nouveaux capitaux (parexemple si les dividendes étaient versés sous la forme d'actions nouvelles). Dans l'hypothèse d'un remboursement de l'Étaten plusieurs étapes, on pourrait prévoir l'assouplissement progressif des restrictions sur les dividendes en fonction duprogrès observé dans le remboursement.

(4) Compte tenu des objectifs consistant à garantir les prêts à l'économie réelle, il n'est pas nécessaire que les plans de recapitali-sation des banques fondamentalement saines prévoient des restrictions concernant la croissance du bilan. Cela devrait enprincipe s'appliquer également aux plans de garantie sauf s'il existe un risque grave que l'on assiste à une réorientation desflux de capitaux entre les États membres.

D.1.1

(38) L'importance des garde-fous en matière de comportement sera fonction d'une appréciation au regarddu critère de proportionnalité; celle-ci tiendra compte de tous les facteurs pertinents et, en particulier,du profil de risque de la banque bénéficiaire. Si, pour les banques à très faible profil de risque, seuls desgarde-fous très limités seront nécessaires, il en ira différemment en cas de profil de risque élevé. L'ap-préciation au regard du critère de proportionnalité sera en outre influencée par l'importance relative del'injection de capital effectuée par l'État et le niveau de dotation en fonds propres atteint.

(39) Lorsque les États membres recourent à la recapitalisation dans le but de financer l'économie réelle, ilsdoivent veiller à ce que l'aide apportée y contribue efficacement. Dans cette perspective, conformémentà la réglementation nationale, ils doivent assortir la recapitalisation de mesures de sauvegarde natio-nales efficaces et exécutoires qui garantissent que l'apport de capital sert à soutenir l'activité de prêt àl'économie réelle.

Réexamen

(40) En outre, comme cela est indiqué dans la communication bancaire (1), les recapitalisations doivent fairel'objet d'un examen régulier. Six mois après qu'une recapitalisation a été engagée, les États membresdoivent présenter un rapport à la Commission sur la mise en œuvre des mesures prises. Ce rapportdoit fournir des informations complètes concernant:

a) les banques qui ont été recapitalisées, notamment en ce qui concerne les éléments figurant auxpoints 12 à 15 et à l'annexe I, ainsi qu'une évaluation du modèle d'entreprise de la banque consi-dérée, afin de permettre d'apprécier le profil de risque et la viabilité de la banque;

b) les montants reçus par ces banques et les conditions auxquelles s'est effectuée la recapitalisation;

c) l'utilisation du capital reçu, notamment en ce qui concerne i) le soutien à l'activité de prêt en faveurde l'économie réelle et ii) la croissance externe ainsi que iii) la politique en matière de dividendesdes banques bénéficiaires;

d) le respect des engagements pris par les États membres concernant les incitations à la sortie et d'au-tres conditions et garde-fous; et

e) les pistes envisagées pour couper le lien de dépendance avec le capital public (2).

(41) Dans le cadre de ce réexamen, la Commission examinera, entre autres, la nécessité de maintenir lesgarde-fous en matière de comportement. En fonction de l'évolution de la situation du marché, ellepourra également demander un réexamen des garde-fous dont les mesures sont assorties afin de veillerà ce que le montant et la durée de l'aide soient limités au minimum nécessaire pour permettre auxbanques de surmonter la crise actuelle.

(42) La Commission rappelle que lorsqu'une banque, considérée au départ comme fondamentalement saine,est en proie à des difficultés à l'issue de sa recapitalisation, un plan de restructuration de cet établisse-ment doit être notifié.

2.3. Recapitalisations en vue du sauvetage d'autres banques

(43) Des exigences plus strictes doivent être appliquées pour la recapitalisation des banques qui ne sont pasfondamentalement saines.

(44) S'agissant de la rémunération, telle qu'elle a été exposée précédemment, celle-ci doit en principe refléterle profil de risque du bénéficiaire et être plus élevée que pour les banques fondamentalement saines (3).Les autorités de surveillance conservent toutefois la possibilité de prendre des mesures urgentes lorsquecela est nécessaire dans des cas de restructuration. Lorsque le prix ne peut pas être fixé à des niveauxcorrespondant au profil de risque de la banque, il devra cependant être proche de celui qui est exigépour une banque similaire dans des conditions normales de marché. Indépendamment de la nécessitéde garantir la stabilité financière, l'injection de capital public dans ces banques ne peut être acceptéeque sous réserve soit d'une liquidation de la banque considérée soit d'une restructuration approfondieet de grande ampleur, impliquant notamment, le cas échéant, un changement dans la direction et legouvernement d'entreprise. Il conviendra, par conséquent, de présenter pour ces banques, dans les sixmois qui suivront leur recapitalisation, soit un plan approfondi de restructuration soit un plan de liqui-dation. Comme cela a été indiqué dans la communication bancaire, ce plan sera apprécié conformé-ment aux principes énoncés dans les lignes directrices concernant les aides d'État au sauvetage et à larestructuration d'entreprises en difficulté, et devra comporter des mesures de compensation.

15.1.2009C 10/8 Journal officiel de l'Union européenneFR

(1) Voir les points 34 à 42 de la communication bancaire. Cette communication prévoit que les mesures individuelles de reca-pitalisation prises conformément à un plan de recapitalisation approuvé par la Commission n'ont pas besoin d'être noti-fiées et seront appréciées par la Commission dans le cadre du réexamen et de la présentation d'un plan de viabilité.

(2) En tenant compte des caractéristiques de l'instrument de recapitalisation.(3) Voir le point 28 concernant la fourchette de prix élargie qui suppose des taux de rémunération plus élevés pour les banques

en difficulté.

D.1.1

(45) Jusqu'au remboursement de l'État, les garde-fous en matière de comportement applicables aux banquesen difficulté au cours des phases de sauvetage et de restructuration devraient en principe inclure: unepolitique restrictive à l'égard des dividendes (notamment l'interdiction de verser des dividendes aumoins pendant la période de restructuration), un plafonnement de la rémunération des dirigeants oudes primes versées, l'obligation de rétablir et de maintenir un ratio de solvabilité plus élevé compatibleavec l'objectif de stabilité financière, ainsi qu'un calendrier de remboursement de la participationpublique.

2.4. Observations finales

(46) Enfin, la Commission prend en compte la possibilité que les mesures de recapitalisation s'adressent à latotalité ou à une grande partie des banques d'un État membre donné, éventuellement sans qu'unedistinction aussi poussée soit établie, l'objectif étant d'obtenir un rendement global approprié à longterme. Certains États membres pourront préférer, par exemple par commodité administrative, recourirà des méthodes moins élaborées. Sans préjudice de la possibilité pour les États membres de fonder leurtarification sur la méthodologie précitée, la Commission acceptera les mécanismes de tarification quiaboutissent à la fixation, pour toutes les banques participant à un plan de recapitalisation, d'un niveaude rendement total annualisé suffisamment élevé pour intéresser tout l'éventail de banques concernéeset offrir des incitations à la sortie. Ce niveau devrait normalement être fixé au-dessus de la limite supé-rieure visée au point 27 pour les instruments de base (Tier 1) (1). Ces mécanismes pourront engloberun prix d'entrée plus bas et un élément de progressivité adéquat, ainsi que d'autres éléments de différen-ciation et des garde-fous tels que ceux décrits précédemment (2).

15.1.2009 C 10/9Journal officiel de l'Union européenneFR

(1) La Commission a, jusqu'à présent, accepté des mesures de recapitalisation s'accompagnant d'un rendement total annualiséd'au moins 10 % pour les instruments de capital de Tier 1 pour toutes les banques participant à un plan de recapitalisation.Lorsque, dans un États membre, les taux de rendement sans risque s'écartent sensiblement de la moyenne de l'Eurozone, ilpourra être nécessaire de les revoir. Des adaptations seront également nécessaires en fonction de l'évolution des taux sansrisque.

(2) Voir, à titre de mesure associant un faible prix d'entrée et des éléments de différenciation de ce type, la décision de laCommission du 12 novembre 2008 concernant l'aide no N 528/08 (Pays-Bas, Aid to ING Groep N.V.); dans ce cas, pour larémunération d'un instrument de capital sui generis classé comme capital de base (Tier 1), un coupon fixe (8,5 %) estcombiné avec des paiements de coupon croissants supérieurs à la normale et une marge de progression éventuelle, ce quipermet d'escompter un rendement annualisé supérieur à 10 %.

D.1.1

ANNEXE

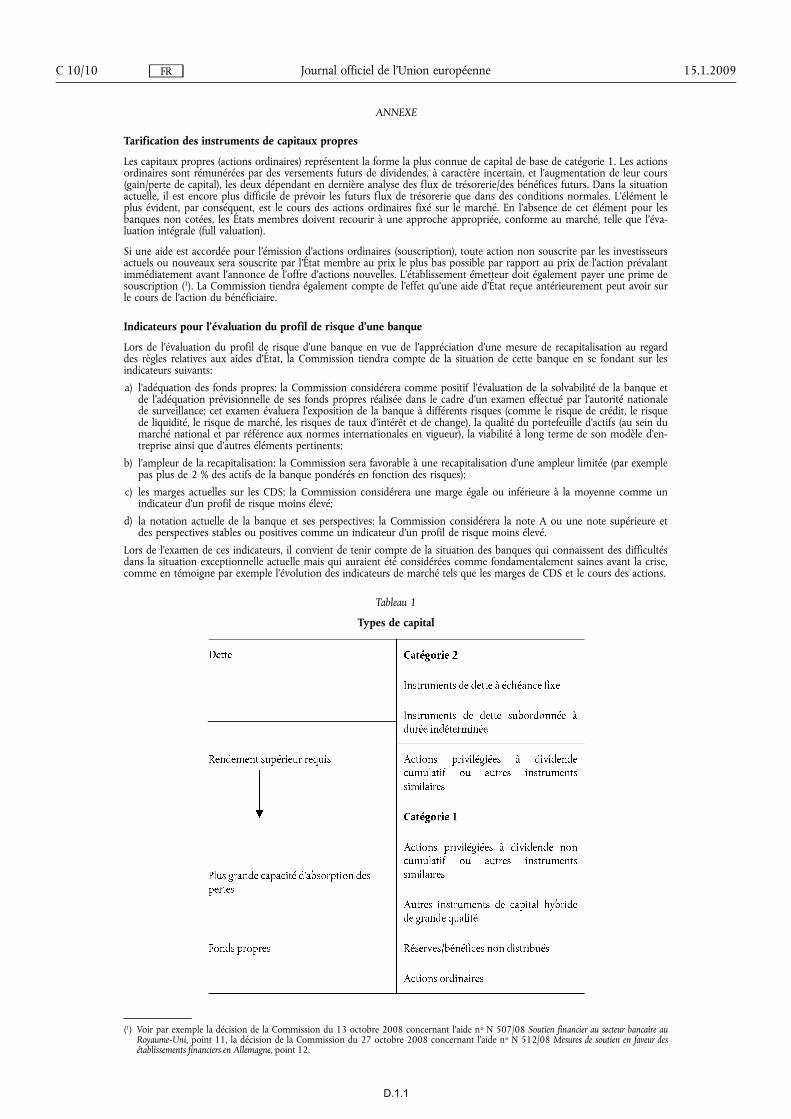

Tarification des instruments de capitaux propres

Les capitaux propres (actions ordinaires) représentent la forme la plus connue de capital de base de catégorie 1. Les actionsordinaires sont rémunérées par des versements futurs de dividendes, à caractère incertain, et l'augmentation de leur cours(gain/perte de capital), les deux dépendant en dernière analyse des flux de trésorerie/des bénéfices futurs. Dans la situationactuelle, il est encore plus difficile de prévoir les futurs flux de trésorerie que dans des conditions normales. L'élément leplus évident, par conséquent, est le cours des actions ordinaires fixé sur le marché. En l'absence de cet élément pour lesbanques non cotées, les États membres doivent recourir à une approche appropriée, conforme au marché, telle que l'éva-luation intégrale (full valuation).

Si une aide est accordée pour l'émission d'actions ordinaires (souscription), toute action non souscrite par les investisseursactuels ou nouveaux sera souscrite par l'État membre au prix le plus bas possible par rapport au prix de l'action prévalantimmédiatement avant l'annonce de l'offre d'actions nouvelles. L'établissement émetteur doit également payer une prime desouscription (1). La Commission tiendra également compte de l'effet qu'une aide d'État reçue antérieurement peut avoir surle cours de l'action du bénéficiaire.

Indicateurs pour l'évaluation du profil de risque d'une banque

Lors de l'évaluation du profil de risque d'une banque en vue de l'appréciation d'une mesure de recapitalisation au regarddes règles relatives aux aides d'État, la Commission tiendra compte de la situation de cette banque en se fondant sur lesindicateurs suivants:

a) l'adéquation des fonds propres: la Commission considérera comme positif l'évaluation de la solvabilité de la banque etde l'adéquation prévisionnelle de ses fonds propres réalisée dans le cadre d'un examen effectué par l'autorité nationalede surveillance; cet examen évaluera l'exposition de la banque à différents risques (comme le risque de crédit, le risquede liquidité, le risque de marché, les risques de taux d'intérêt et de change), la qualité du portefeuille d'actifs (au sein dumarché national et par référence aux normes internationales en vigueur), la viabilité à long terme de son modèle d'en-treprise ainsi que d'autres éléments pertinents;

b) l'ampleur de la recapitalisation: la Commission sera favorable à une recapitalisation d'une ampleur limitée (par exemplepas plus de 2 % des actifs de la banque pondérés en fonction des risques);

c) les marges actuelles sur les CDS; la Commission considérera une marge égale ou inférieure à la moyenne comme unindicateur d'un profil de risque moins élevé;

d) la notation actuelle de la banque et ses perspectives: la Commission considérera la note A ou une note supérieure etdes perspectives stables ou positives comme un indicateur d'un profil de risque moins élevé.

Lors de l'examen de ces indicateurs, il convient de tenir compte de la situation des banques qui connaissent des difficultésdans la situation exceptionnelle actuelle mais qui auraient été considérées comme fondamentalement saines avant la crise,comme en témoigne par exemple l'évolution des indicateurs de marché tels que les marges de CDS et le cours des actions.

Tableau 1

Types de capital

15.1.2009C 10/10 Journal officiel de l'Union européenneFR

(1) Voir par exemple la décision de la Commission du 13 octobre 2008 concernant l'aide no N 507/08 Soutien financier au secteur bancaire auRoyaume-Uni, point 11, la décision de la Commission du 27 octobre 2008 concernant l'aide no N 512/08 Mesures de soutien en faveur desétablissements financiers en Allemagne, point 12.

D.1.1

II

(Communications)

COMMUNICATIONS PROVENANT DES INSTITUTIONS ET ORGANES DEL'UNION EUROPÉENNE

COMMISSION

Communication de la Commission concernant le traitement des actifs dépréciés dans le secteurbancaire de la Communauté

(2009/C 72/01)

1. INTRODUCTION

(1) Depuis la mi-2007, le fonctionnement des marchés du crédit interbancaire est gravement perturbé.Cette situation a entraîné une érosion de la liquidité dans le secteur bancaire et une réticence desbanques à se financer mutuellement et à prêter à l'économie dans son ensemble. Les perturbations surles marchés du crédit s'étant intensifiées au cours des dix-huit derniers mois, la crise financière s'estaggravée et l'économie mondiale est entrée dans une grave récession.

(2) Il est difficile d'envisager une résolution de la crise financière et un redressement de l'économiemondiale sans garantir la stabilité du secteur bancaire et du système financier dans son ensemble. C'estlà le seul moyen de rétablir la confiance des investisseurs et d'inciter les banques à réadopter uncomportement normal en matière d'octroi de prêts. Aussi les États membres ont-ils pris des mesurespour soutenir la stabilité de leur secteur bancaire et pour appuyer l'activité de prêt, notamment eninjectant des capitaux frais par l'apport de fonds publics et en octroyant la garantie de l'État sur lesemprunts des banques. Ces mesures ont été annoncées en octobre 2008 et ont été progressivementmises en œuvre au cours des derniers mois.

(3) Plusieurs États membres ont récemment fait part de leur intention de compléter leurs mesures d'aideexistantes en adoptant des plans de sauvetage des actifs bancaires dépréciés. L'annonce de ces mesuresa déclenché, parallèlement à une initiative similaire aux États-Unis, un débat plus large au sein de laCommunauté sur l'intérêt du sauvetage d'actifs en tant que mesure d'aide publique en faveur desbanques. C'est dans le cadre de ce débat que la présente communication, qui s'appuie sur les recom-mandations adoptées le 5 février 2009 par l'eurosystème (voir annexe I), a été élaborée par la Commis-sion, en concertation avec la Banque centrale européenne (BCE).

(4) La présente communication se concentre sur les questions à régler par les États membres au momentd'envisager, d'élaborer et de mettre en œuvre des mesures de sauvetage des actifs. Sur un plan général,ces questions concernent la philosophie qui sous-tend le sauvetage des actifs en tant que mesure visantà préserver la stabilité financière et à soutenir le prêt bancaire, les considérations à plus long terme surla viabilité du secteur bancaire et la viabilité budgétaire qui doivent être prises en compte lors del'examen des mesures de sauvetage des actifs et la nécessité d'une approche communautaire communeet coordonnée du sauvetage des actifs, notamment pour veiller à ce que les règles du jeu soient lesmêmes pour tous. Dans le cadre d'une telle approche, la présente communication propose aussi desorientations plus spécifiques sur l'application des règles en matière d'aides d'État au sauvetage des actifs,se concentrant sur des questions telles que i) les obligations de transparence et d'information, ii) larépartition des charges entre l'État, les actionnaires et les créanciers, iii) l'alignement des incitations pourles bénéficiaires sur les objectifs d'intérêt général, iv) les principes régissant les mesures de sauvetagedes actifs en termes d'admissibilité, d'évaluation et de gestion des actifs dépréciés et v) les relations entrele sauvetage des actifs, d'autres mesures d'aides publiques et la restructuration des banques.

26.3.2009 C 72/1Journal officiel de l'Union européenneFR

D.1.2

2. LE SAUVETAGE DES ACTIFS POUR PRÉSERVER LA STABILITÉ FINANCIÈRE ET SOUTENIR LE PRÊTBANCAIRE

(5) Les objectifs immédiats des plans de sauvetage annoncés par les États membres en octobre 2008 sontde préserver la stabilité financière et d'étayer l'offre de crédit à l'économie réelle. Il est trop tôt pourtirer des conclusions définitives sur l'efficacité de ces plans, mais il est clair qu'ils ont permis d'écarterle risque d'un effondrement du système financier et ont renforcé le fonctionnement de marchés inter-bancaires importants. Par ailleurs, l'évolution de l'activité de prêt à l'économie réelle depuis l'annoncedes plans de sauvetage a été défavorable, des statistiques récentes laissant apparaître une forte décéléra-tion de la croissance du crédit (1). Dans de nombreux États membres, les cas rapportés d'entreprises sevoyant refuser l'accès au crédit sont à présent très nombreux et il semblerait que l'assèchement ducrédit aille au-delà de ce que justifierait toute considération conjoncturelle.

(6) Une des principales raisons avancées pour expliquer l'insuffisance du flux de crédit est l'incertitude quientoure l'évaluation et la localisation des actifs dépréciés, source de problèmes dans le secteur bancairedepuis le début de la crise.Cette incertitude a non seulement continué à saper la confiance du secteurbancaire, mais a aussi affaibli l'effet des mesures d'aides publiques approuvées en octobre 2008. Larecapitalisation des banques a par exemple permis d'amortir la dépréciation des actifs, mais le tamponainsi constitué a été en grande partie absorbé par les banques pour constituer des provisions destinéesà faire face aux futures dépréciations d'actifs. Les banques ont déjà pris des mesures pour régler leproblème des actifs dépréciés. Elles ont procédé à d'importantes réductions de valeur (2), pris desmesures pour limiter les pertes restantes en reclassant les actifs dans leur bilan et ont progressivementmis des capitaux supplémentaires en réserve pour renforcer leur solvabilité. Cela n'a toutefois pas suffià résoudre le problème de manière satisfaisante et l'ampleur inattendue du ralentissement économiquelaisse à présent augurer une poursuite et une aggravation de la détérioration de la qualité de crédit desactifs bancaires.

(7) Le sauvetage des actifs résoudrait automatiquement la question de l'incertitude entourant la qualité dubilan des banques et contribuerait par conséquent au rétablissement de la confiance dans le secteur. Ilpourrait aussi permettre d'éviter le risque de multiplication d'opérations de recapitalisation des banquesdu fait de l'accroissement de l'ampleur de la dépréciation des actifs sur fond de détérioration de l'éco-nomie réelle. Plusieurs États membres songent activement, sur cette base, au sauvetage des actifsbancaires dépréciés pour compléter les autres mesures prises pour mettre en œuvre la stratégieapprouvée par les chefs d'État et de gouvernement en octobre 2008.

3. CONSIDÉRATIONS À PLUS LONG TERME: RETOUR À LA VIABILITÉ DANS LE SECTEUR BANCAIREET À LA DURABILITÉ DES FINANCES PUBLIQUES

(8) Les mesures de sauvetage des actifs doivent être élaborées et mises en œuvre aussi efficacement quepossible pour atteindre les objectifs immédiats que sont la préservation de la stabilité financière et lesoutien au prêt bancaire. Parmi les questions importantes à régler dans ce cadre figure la nécessité degarantir une participation adéquate aux mesures de sauvetage des actifs en fixant des prix et des condi-tions appropriés et, si nécessaire, en rendant cette participation obligatoire. Toutefois, l'élaboration et lamise en œuvre des mesures de sauvetage des actifs ne peuvent se concentrer exclusivement sur cesobjectifs immédiats. Des considérations à plus long terme doivent aussi impérativement être prises encompte.

(9) Si les mesures de sauvetage des actifs ne sont pas exécutées de manière à limiter le risque de distorsiongrave de la concurrence entre banques (tant à l'intérieur des États membres qu'à l'échelle transfronta-lière) dans le respect des règles relatives aux aides d'État du traité instituant la Communauté euro-péenne, notamment, le cas échéant, par la restructuration des bénéficiaires, le secteur bancaire de laCommunauté s'en trouvera structurellement affaibli, ce qui aura un impact négatif sur le potentielproductif de l'économie dans son ensemble. En outre, l'intervention des pouvoirs publics risquerait dedevenir une nécessité récurrente dans le secteur, ce qui pèserait de plus en plus lourdement sur les

26.3.2009C 72/2 Journal officiel de l'Union européenneFR

(1) Les chiffres officiels concernant la zone euro indiquent certes que les crédits bancaires aux entreprises résistent bien, maisla tendance qui sous-tend cette évolution s'affaiblit, les taux de croissance du crédit en rythme mensuel faiblissant nette-ment à la fin de 2008. En décembre 2008, les prêts bancaires au secteur privé (prêts aux non-IFM, à l'exclusion des gouver-nements) ont diminué de 0,4 % par rapport à novembre.

(2) De la mi-2007 à ce jour, les réductions de valeur des actifs ont atteint un total 1 063 milliards d'USD, dont 737,6 milliardspour les banques établies aux États-Unis et 293,7 milliards pour celles établies en Europe, la Suisse prenant à son compte,dans ce dernier montant, 68 milliards d'USD. Malgré l'ampleur des réductions de valeur déjà communiquées, le FMI estimeactuellement que le total des pertes bancaires liées à la dépréciation des actifs devrait atteindre 2 200 milliards d'USD. Cetteestimation, qui se fonde sur la détention, à l'échelon mondial, d'hypothèques, de crédits à la consommation et de dettesd'entreprises originaires des États-Unis et titrisés, ne cesse de croître depuis le début de la crise. Certains observateurs dumarché laissent entendre que les pertes totales pourraient être nettement plus élevées. À titre d'exemple, Nouriel Roubini,qui a toujours soutenu que les estimations officielles étaient trop basses, affirme à présent que les pertes totales pourraients'élever à 3 600 milliards d'USD pour les seuls États-Unis.

D.1.2

finances publiques. De tels risques sont sérieux compte tenu de l'ampleur probable de l'exposition desÉtats. Afin de limiter le risque de tels dommages à plus long terme, l'intervention des pouvoirs publicsdevrait être judicieusement ciblée et accompagnée de garde-fous en matière de comportement, quialignent les incitations offertes aux banques sur les objectifs d'intérêt général. Les mesures de sauvetagedes actifs devraient participer à un effort global visant à restaurer la viabilité du secteur bancaire ens'appuyant sur la restructuration qui s'impose. La nécessité d'une restructuration du secteur bancaire encontrepartie des aides publiques est examinée plus en détail dans le cadre des règles relatives aux aidesd'État abordées dans les parties 5 et 6 ci-après.

(10) Lorsqu'ils examinent l'élaboration et la mise en œuvre de mesures de sauvetage des actifs, les Étatsmembres se doivent absolument de tenir compte du contexte budgétaire. Les estimations des réductionsde valeur des actifs totales attendues donnent à penser que le coût budgétaire — réel, imprévu ou lesdeux — du sauvetage des actifs pourrait être très élevé, tant en termes absolus que par rapport auproduit intérieur brut (PIB) des États membres. L'aide publique fournie sous la forme de sauvetage desactifs (et par le biais d'autres mesures) ne peut avoir une portée telle qu'elle soulève des problèmes ausujet de la durabilité des finances publiques tels que le surendettement ou des problèmes de finance-ment. Ces considérations sont particulièrement importantes dans le contexte actuel de l'aggravation desdéficits budgétaires, du relèvement des niveaux de la dette publique et des défis à relever en matièred'émission d'obligations d'État.

(11) Plus particulièrement, la situation budgétaire des États membres sera un facteur important à prendre encompte dans le choix du mécanisme de gestion des actifs faisant l'objet d'un sauvetage, qu'il s'agissed'achat d'actifs, de garantie d'actifs, d'échange d'actifs ou d'un mécanisme hybride (1). L'impact sur lacrédibilité budgétaire ne peut varier fortement selon l'approche choisie pour le sauvetage des actifs dufait que les marchés financiers devraient anticiper les pertes potentielles sur une base identique (2). Uneapproche requérant l'achat inconditionnel d'actifs dépréciés aurait toutefois un impact plus immédiatsur les ratios budgétaires et le financement du budget public. Si le choix du mécanisme de gestion desactifs dépréciés relève de la responsabilité de chaque État membre, des approches hybrides prévoyantd'éliminer les actifs toxiques du bilan des banques pour les loger dans une entité séparée (en interne ouen externe) qui bénéficie d'une certaine manière de la garantie des pouvoirs publics pourraient êtreenvisagées. Une telle approche est attrayante en ce sens qu'elle offre bon nombre des avantages généréspar l'approche fondée sur l'achat d'actifs du point de vue de la restauration de la confiance dans lesystème bancaire, tout en limitant l'impact budgétaire immédiat.

(12) Compte tenu de la pénurie de ressources budgétaires, il peut être opportun d'axer les mesures de sauve-tage des actifs sur un nombre limité de banques d'importance systémique. Pour certains États membres,la marge de manœuvre risque d'être fortement restreinte en raison des contraintes budgétairesauxquelles ils sont actuellement soumis et/ou de la taille du bilan de leurs banques par rapport au PIB.

4. NÉCESSITÉ D'UNE APPROCHE COMMUNAUTAIRE COMMUNE ET COORDONNÉE

(13) S'agissant du type de mesure à prendre pour sauver les actifs, il importe de concilier les objectifs immé-diats — restaurer la stabilité financière et le prêt bancaire — avec la nécessité d'éviter des dommages àplus long terme pour le secteur bancaire au sein de la Communauté, pour le marché unique et pourl'économie dans son ensemble. Le meilleur moyen d'y parvenir est d'adopter une approche communau-taire commune et coordonnée, axée sur les grands objectifs suivants:

(a) stimuler la confiance du marché en démontrant la capacité à apporter une réponse communautaireappropriée à la crise financière et en créant des perspectives de retombées positives entre Étatsmembres et sur les marchés financiers au sens large;

(b) limiter les retombées négatives entre États membres lorsque l'instauration de mesures de sauvetagedes actifs par un État membre qui est le premier à en prendre l'initiative exerce une pression sur lesautres États membres, les forçant à suivre le mouvement, et risque de lancer une course auxsubventions entre les États membres;

26.3.2009 C 72/3Journal officiel de l'Union européenneFR

(1) Ces mécanismes sont examinés de manière plus détaillée à l'annexe II.(2) Les achats d'actifs par les pouvoirs publics n'impliquent pas nécessairement un coût budgétaire élevé à plus long terme si

une partie suffisante des actifs acquis peut ensuite être vendue avec un bénéfice (voir les exemples américain et suédois àl'annexe II). Ils impliquent toutefois des dépenses budgétaires préalables qui accroîtraient la dette publique brute et lesbesoins de financement bruts des pouvoirs publics. Une approche fondée sur l'échange de la dette publique contre des actifsdépréciés pourrait être utilisée pour atténuer les problèmes opérationnels liés à l'émission, mais n'éviterait pas l'impact surles ratios budgétaires ni un accroissement de l'offre de dette publique sur le marché.

D.1.2

(c) protéger le marché unique des services financiers en veillant à la cohérence des mesures de sauve-tage des actifs instaurées par les États membres et en résistant au protectionnisme financier;

(d) garantir le respect des obligations de contrôle des aides d'État et de toute autre obligation juridiqueen continuant à veiller à la cohérence entre les mesures de sauvetage des actifs et en limitant aumaximum les distorsions de concurrence et l'aléa moral.

(14) La coordination entre les États membres ne serait nécessaire qu'à un niveau général et n'empêcheraitpas de préserver, parallèlement, la souplesse nécessaire pour adapter les mesures aux situations spécifi-ques de chaque banque. À défaut de coordination préalable suffisante, bon nombre de ces objectifs nepourront être atteints qu'en imposant des obligations supplémentaires a posteriori en matière decontrôle des aides d'État. Des orientations communes concernant les caractéristiques de base desmesures de sauvetage contribueraient par conséquent à réduire au maximum la nécessité de procéder àdes corrections et à des ajustements à la suite de l'appréciation au regard des règles relatives aux aidesd'État. Ces orientations sont développées dans les parties qui suivent.

5. ORIENTATIONS CONCERNANT L'APPLICATION DES RÈGLES EN MATIÈRE D'AIDES D'ÉTAT AUXMESURES DE SAUVETAGE DES ACTIFS

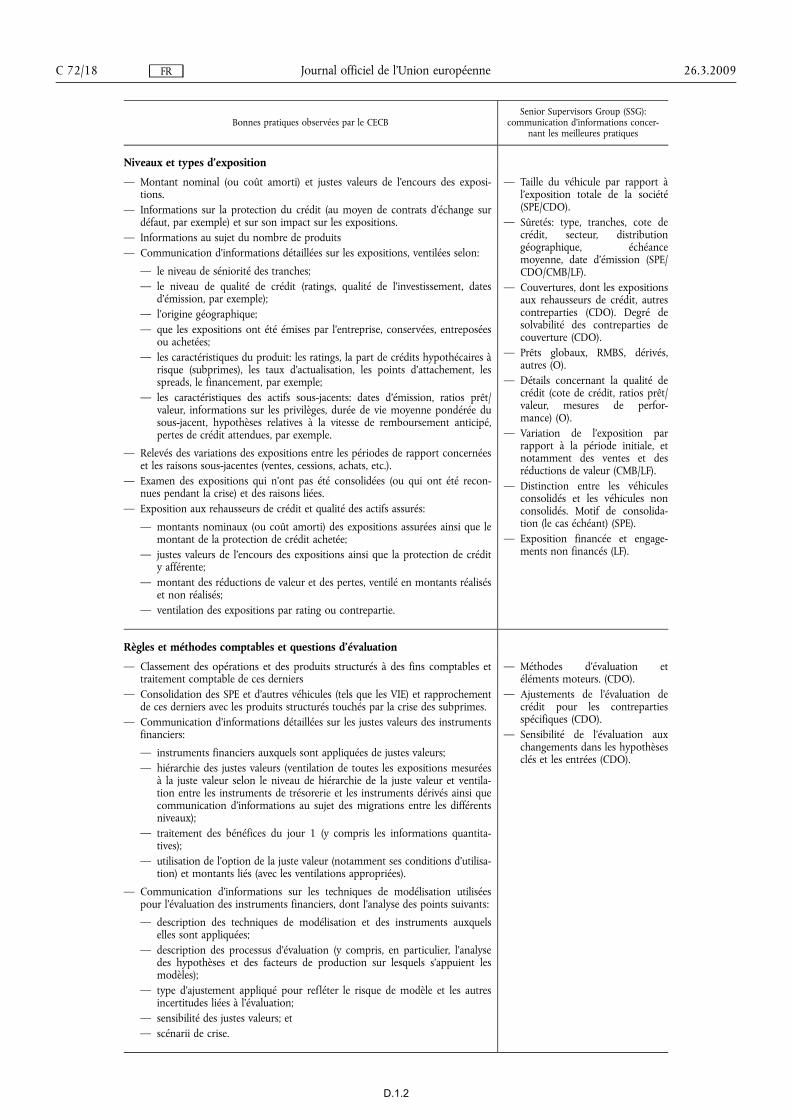

(15) En principe, il appartient aux banques d'apprécier les risques liés aux actifs qu'elles achètent et de s'as-surer qu'elles sont en mesure de couvrir les pertes que ces actifs sont susceptibles de générer (1). Lesauvetage des actifs peut cependant être envisagé pour soutenir la stabilité financière. Les mesurespubliques de sauvetage des actifs constituent des aides d'État dans la mesure où elles libèrent la banquebénéficiaire de la nécessité d'enregistrer soit une perte soit une réserve pour perte prévisible sur sesactifs dépréciés (ou l'indemnisent en conséquence) et/ou libèrent du capital réglementaire pour d'autresusages. C'est notamment le cas lorsque des actifs dépréciés sont achetés ou assurés à une valeur supéri-eure au prix du marché, ou si le prix de la garantie n'offre pas à l'État une compensation suffisante auregard de la responsabilité maximale qu'il risque de devoir assumer au titre de cette garantie (2).

(16) Toute aide accordée en vue de financer une mesure de sauvetage des actifs doit respecter les principesgénéraux de nécessité, de proportionnalité et de minimisation des distorsions de concurrence. Ce typed'aide entraîne d'importantes distorsions de concurrence entre les banques bénéficiaires et celles qui nele sont pas, ainsi qu'entre banques bénéficiaires ayant des besoins de niveaux différents. Les banquesfondamentalement saines ne bénéficiant pas des mesures de sauvetage des actifs peuvent être amenéesà envisager le recours à l'intervention des pouvoirs publics pour préserver leur position concurrentiellesur le marché. Des distorsions de concurrence analogues peuvent apparaître entre les États membres,entraînant un risque de course aux subventions entre ces derniers (qui tenteraient ainsi de sauver leursbanques sans tenir compte des conséquences que cela entraîne pour les banques des autres Étatsmembres) et de dérive vers un protectionnisme financier et une fragmentation du marché intérieur. Laparticipation à un régime de sauvetage des actifs doit donc être subordonnée au respect de critèresobjectifs clairement définis, afin d'éviter que certaines banques ne puissent bénéficier d'avantages indus.

(17) Les principes régissant l'application des règles relatives aux aides d'État, et notamment de l'article 87,paragraphe 3, point b), du traité, à toute mesure de soutien prise en faveur des banques dans lecontexte de la crise financière mondiale, ont été établis dans la communication de la Commission«Application des règles en matière d'aides d'État aux mesures prises en rapport avec les institutions financières dansle contexte de la crise financière mondiale» (3). Des orientations plus détaillées quant à l'application concrètede ces principes aux mesures de recapitalisation ont ensuite été données dans la communication de laCommission «Recapitalisation des établissements financiers dans le contexte de la crise financière actuelle: limita-tion de l'aide au minimum nécessaire et garde-fous contre les distorsions indues de concurrence» (4). Dans lemême esprit, les orientations données dans cette communication, qui reposent sur les mêmes principes,recensent les caractéristiques essentielles des mesures ou plans de sauvetage des actifs, ce qui permet

26.3.2009C 72/4 Journal officiel de l'Union européenneFR

(1) Les banques détiennent généralement divers types d'actifs, parmi lesquels: des espèces, des actifs financiers (bons du Trésor,titres de créance, titres de participation, prêts négociés et produits de base), des produits dérivés (contrats d'échange,options), des prêts, des placements financiers, des immobilisations incorporelles et des immobilisations corporelles. Despertes peuvent survenir quand les actifs sont vendus sous leur valeur comptable, quand leur valeur est réduite et que desréserves sont constituées pour couvrir des pertes prévisibles ou encore a posteriori, quand les flux de revenus à l'échéancesont inférieurs à la valeur comptable.

(2) Une garantie est présumée constituer une aide d'État lorsque la banque bénéficiaire ne peut pas trouver, sur le marché, unopérateur privé indépendant acceptant de lui fournir une garantie analogue. Le montant de l'aide d'État correspond à laposition débitrice nette maximale de l'État.

(3) JO C 270 du 25.10.2008, p. 8.(4) JO C 10 du 15.1.2009, p. 2.

D.1.2

de déterminer à la fois leur efficacité et leur incidence sur la concurrence. Ces orientations s'appliquentà toutes les banques bénéficiant de mesures de sauvetage des actifs, quelle que soit leur situation indivi-duelle, mais les implications concrètes de leur application peuvent varier en fonction de la viabilité dubénéficiaire et de son profil de risque. Les principes sur lesquels reposent les présentes orientations s'ap-pliquent mutatis mutandis lorsque deux États membres ou plus coordonnent entre eux des mesures desauvetage des actifs prises en faveur de banques transfrontalières.

(18) La présente communication vise à établir des principes et conditions coordonnés afin d'assurer, autantque possible, l'efficacité des mesures de sauvetage des actifs dans le marché intérieur, en tenant comptede l'objectif à long terme qu'est le retour à une situation normale sur le marché et en faisant preuve desuffisamment de souplesse pour pouvoir s'adapter à des spécificités particulières ou prévoir des mesuresou procédures supplémentaires aux niveaux individuel ou national si la stabilité financière l'exige. Desmesures efficaces de sauvetage des actifs doivent avoir pour effet de préserver l'activité de prêt en faveurde l'économie réelle.

5.1. Identification appropriée du problème et options envisageables: transparence totale etinformation complète ex ante sur les dépréciations d'actifs, et évaluation initiale desbanques éligibles

(19) Toute mesure de sauvetage des actifs doit se fonder sur une identification claire de l'ampleur desproblèmes rencontrés par la banque en matière d'actifs, de sa solvabilité intrinsèque avant l'octroi del'aide et de ses perspectives de retour à la viabilité, compte dûment tenu de toutes les autres solutionsenvisageables, en vue de faciliter le processus de restructuration nécessaire, d'éviter toute distorsion desincitations pour l'ensemble des parties prenantes et d'éviter également toute utilisation des ressourcespubliques qui n'aurait pas pour effet de rétablir les flux de crédit habituels au bénéfice de l'économieréelle.

(20) Aussi, en vue de minimiser le risque que les autorités publiques doivent intervenir régulièrement enfaveur des mêmes bénéficiaires, l'admission au bénéfice d'une mesure de sauvetage des actifs devraitêtre subordonnée au respect des critères ci-dessous:

(a) en ce qui concerne leurs demandes d'aide, les banques éligibles devront faire preuve d'une transpa-rence totale ex ante et fournir des informations complètes sur les dépréciations pour chaque actifconcerné par les mesures de sauvetage, le tout fondé sur une évaluation adéquate des actifs, certifiéepar des experts indépendants reconnus et validée par l'autorité de supervision compétente, confor-mément aux principes d'évaluation explicités au point 5.5 (1). La communication des informationsrelatives aux dépréciations d'actifs doit se faire avant toute intervention des pouvoirs publics. Cesinformations doivent permettre de déterminer le montant de l'aide et des pertes subies par labanque du fait de la cession des actifs (2);

(b) une demande d'aide introduite par une banque doit être suivie d'un examen complet des activités etdu bilan de cette banque, afin d'évaluer l'adéquation de ses fonds propres et ses perspectives deviabilité future (examen de la viabilité). Cet examen doit être effectué parallèlement à la certificationdes actifs dépréciés concernés par le plan de sauvetage des actifs mais, étant donné son ampleur, ilpourrait être achevé après l'admission de la banque au bénéfice du plan de sauvetage des actifs. Lesrésultats de l'examen de la viabilité doivent ensuite être notifiés à la Commission et seront pris enconsidération au moment de l'évaluation des mesures de suivi nécessaires (voir la section 6).

5.2. Partage des coûts liés aux actifs dépréciés entre l'État, les actionnaires et les créanciers

(21) En règle générale, les banques devraient, dans toute la mesure du possible, supporter les pertes liéesaux actifs dépréciés. Cela requiert, premièrement, une transparence totale et une information complèteex ante, suivies de l'évaluation correcte des actifs préalablement à l'intervention des pouvoirs publics,ainsi qu'une rémunération correcte de l'État en contrepartie de la mesure de sauvetage des actifs, quellequ'en soit la forme, de façon à garantir l'équivalence de la responsabilité de l'actionnaire et de la réparti-tion des charges indépendamment du mode d'intervention précis choisi. La combinaison de ces diverséléments devrait permettre d'assurer une cohérence globale en ce qui concerne la répartition des

26.3.2009 C 72/5Journal officiel de l'Union européenneFR

(1) Sans préjudice de la nécessité de rendre publique l'incidence sur le bilan d'une mesure de sauvetage des actifs impliquantune répartition des charges appropriée, les termes «transparence» et «information complète» s'entendent comme la transpa-rence à l'égard des autorités nationales, des experts indépendants concernés et de la Commission européenne.

(2) Le montant de l'aide correspond à la différence entre la valeur de cession des actifs (qui se fonde, en principe, sur leur valeuréconomique réelle) et le prix du marché. Dans le présent document, les pertes subies correspondent à la différence entre lavaleur de cession des actifs et leur valeur comptable. Les pertes réelles ne sont généralement connues qu'a posteriori.

D.1.2

charges dans le cadre de différentes formes de soutien public, compte tenu des caractéristiques distinc-tives des différents types d'aide (1).

(22) Une fois les actifs évalués de façon appropriée et les pertes correctement déterminées (2), et dans le casoù l'absence d'intervention de l'État entraînerait une situation d'insolvabilité technique, il convient soitde placer la banque sous administration judiciaire soit de décider de sa liquidation, conformément auxdroits communautaire et national. Dans de telles circonstances, afin de préserver la stabilité financièreet la confiance, il peut se révéler approprié de fournir une protection ou des garanties aux détenteursd'obligations (3).

(23) Lorsque la mise sous administration judiciaire d'une banque ou sa liquidation en bonne et due formesont contre-indiquées pour des raisons de stabilité financière (4), une aide sous forme de garantie oud'achat d'actifs, limitée au strict minimum, pourrait être accordée aux banques, de sorte qu'elles puis-sent poursuivre leurs activités pendant la durée nécessaire pour concevoir un plan de restructurationou de liquidation en bonne et due forme. Dans de tels cas, il faut également s'attendre à ce que lesactionnaires supportent les pertes au moins jusqu'à ce que les limites réglementaires en matière d'adé-quation des fonds propres soient atteintes. Des nationalisations sont également des options envisagea-bles.

(24) Lorsqu'il n'est pas possible de prévoir une répartition des charges complète ex ante, la banque devraitêtre invitée à contribuer à la couverture des pertes ou des risques à un stade ultérieur, par exemple aumoyen de clauses de reprise ou, dans le cas d'un régime d'assurance, par une clause de «premier risque»,que la banque devra supporter (généralement fixé à un minimum de 10 %) et une clause de «partagedes risques résiduels», grâce à laquelle la banque participe, à hauteur d'un pourcentage déterminé (géné-ralement fixé à un minimum de 10 % également), à la couverture des risques supplémentaires éven-tuels (5).

(25) En règle générale, plus la contribution initiale est faible, plus une participation des actionnaires à unstade ultérieur sera nécessaire, sous la forme d'une conversion des pertes subies par l'État en actions dela banque et/ou de mesures de compensation supplémentaires visant à limiter les distorsions de concur-rence au moment de l'évaluation de la restructuration nécessaire.

5.3. Alignement des incitations pour la participation aux plans de sauvetage des actifs sur lesobjectifs d'intérêt général

(26) En règle générale, les plans de sauvetage des actifs dépréciés devraient prévoir une période de soumis-sion des demandes de participation limitée à six mois à compter du lancement du plan de sauvetagepar les pouvoirs publics. Cela aura pour effet de réduire l'intérêt pour les banques de retarder la publi-cation des informations nécessaires dans l'espoir de bénéficier de mesures de sauvetage plus avanta-geuses à une date ultérieure, tout en facilitant une résolution rapide des problèmes bancaires avant quele ralentissement de l'activité économique n'aggrave encore la situation. Au cours de cette période desix mois, les banques pourraient soumettre des «paniers» d'actifs éligibles devant faire l'objet desmesures de sauvetage, avec une possibilité de reconduction (6).

(27) Des mécanismes appropriés seront peut-être nécessaires pour garantir que les banques qui en ont leplus besoin participent aux plans de sauvetage des actifs des pouvoirs publics. De tels mécanismespourraient imposer une obligation de participation et devraient, au minimum, prévoir l'informationobligatoire des autorités de supervision. L'obligation pour toutes les banques de révéler l'ampleur deleurs problèmes liés à des actifs permettra d'identifier clairement la nécessité de lancer un plan desauvetage des actifs au niveau d'un État membre déterminé, de même que l'étendue qu'il convient dedonner à ce plan.

26.3.2009C 72/6 Journal officiel de l'Union européenneFR

(1) Les mesures de sauvetage des actifs sont relativement comparables à des injections de capital, dans la mesure où elles four-nissent un mécanisme d'absorption des pertes et ont un effet sur les fonds propres réglementaires. Cependant, avec lespremières, l'État est généralement exposé à un risque plus élevé, lié à un portefeuille spécifique d'actifs dépréciés, sanscontribution directe des autres activités et fonds de la banque générant des revenus, et qui est supérieur au risque lié à uneprise de participation éventuelle dans la banque. Les inconvénients étant plus importants et les avantages plus limités quedans le cas d'une injection de capital, la rémunération du sauvetage des actifs devrait, en principe, être supérieure.

(2) En comparant la valeur comptable des actifs avec leur valeur de cession (c'est‑à‑dire leur valeur économique réelle).(3) La protection des actionnaires doit, en principe, être exclue. Voir les décisions NN 39/2008 (Danemark, aide en faveur de la

liquidation de la Roskilde Bank) et NN 41/2008 (Royaume‑Uni, aide au sauvetage en faveur de Bradford & Bingley).(4) Cela peut être le cas lorsque la taille ou le type d'activités de la banque seraient impossibles à gérer dans le cadre d'une procé-

dure administrative ou judiciaire ou par l'intermédiaire d'une liquidation en bonne et due forme sans avoir des implicationssystémiques dangereuses sur les autres établissements financiers ou sur les crédits à l'économie réelle. Une justification parl'autorité monétaire et/ou par l'autorité de supervision serait nécessaire à cet égard.

(5) D'autres facteurs, tels qu'une rémunération plus élevée, par exemple, peuvent avoir une incidence sur la définition du niveaude participation approprié. En outre, il a été constaté que les compensations a posteriori n'interviennent parfois queplusieurs années après l'adoption de la mesure et peuvent ainsi prolonger de façon peu satisfaisante l'incertitude liée à l'éva-luation des actifs dépréciés. Les clauses de reprise fondées sur une évaluation ex ante permettraient d'éviter ce problème.

(6) Pour le cas des actifs couverts par le plan de sauvetage arrivant à échéance ultérieurement.

D.1.2

(28) Lorsque la participation n'est pas obligatoire, le plan de sauvetage pourrait inclure des incitationsappropriées (telles que l'octroi de bons de souscription ou de droits aux actionnaires existants, de façonà ce qu'ils puissent souscrire, à des conditions préférentielles, à de futures augmentations de capitalréservées aux investisseurs privés) en vue de faciliter son acceptation par les banques sans déroger auxprincipes de transparence, d'obligation d'information, d'évaluation à la juste valeur et de répartition descharges.

(29) La participation après l'expiration de la période de soumission des demandes fixée à six mois ne devraitêtre possible que dans des circonstances exceptionnelles et imprévisibles dont la responsabilité n'in-combe pas à la banque (1), et sous réserve de conditions plus strictes, telles qu'une rémunération plusélevée de l'État et /ou des mesures de compensation plus importantes.

(30) L'accès au sauvetage des actifs devrait toujours être subordonné à un certain nombre de contraintescomportementales appropriées. En particulier, il conviendrait d'imposer aux banques bénéficiaires desgarde-fous garantissant que les effets des mesures de sauvetage sur leur capital sont exploités pouraccorder des crédits et répondre, comme il se doit, à la demande conformément à des critères commer-ciaux et sans discrimination, et non pour financer une stratégie de croissance (notamment des acquisi-tions de banques saines) au détriment de leurs concurrents.

(31) Il conviendrait aussi d'envisager des restrictions quant à la politique suivie en matière de dividendesainsi qu'un plafonnement de la rémunération des dirigeants des banques. La définition de contraintesspécifiques en matière comportementale devrait se fonder sur une évaluation de leur proportionnalitétenant compte des divers facteurs pouvant justifier la nécessité d'une restructuration (voir la section 6).

5.4. Éligibilité des actifs