Contribution à une étude sociologique de la fiscalité...

174

UNIVERSITE D’ANTANANARIVO Faculté de Droit, d’Économie, de Gestion et de Sociologie Département de Sociologie MEMOIRE DE MAÎTRISE Présenté par: RANDRIANIRINA Hanja Membres du jury : Président du jury : M. SOLOFOMIARANA RAPANOËL Bruno Allain, Professeur Juge: Mme ANDRIANAIVO Victorine, Maître de conférences Directeur de mémoire : M. RANDRIAMASITIANA Gil Dany, Professeur Encadreur professionnel : M. ANDRIANIRINA Ratsialonana Rivo, Directeur de l’Observatoire du Foncier Année Universitaire: 2010-2011 Contribution à une étude sociologique de la fiscalité foncière en milieu rural. Cas de la commune rurale d’Ambohibary Sambaina, district d'Antsirabe II.

-

Upload

nguyennguyet -

Category

Documents

-

view

221 -

download

0

Transcript of Contribution à une étude sociologique de la fiscalité...

UNIVERSITE D’ANTANANARIVO

Faculté de Droit, d’Économie, de Gestion et de Sociologie

Département de Sociologie

MEMOIRE DE MAÎTRISE

Présenté par: RANDRIANIRINA Hanja

Membres du jury :

Président du jury : M. SOLOFOMIARANA RAPANOËL Bruno Allain, Professeur

Juge: Mme ANDRIANAIVO Victorine, Maître de conférences

Directeur de mémoire : M. RANDRIAMASITIANA Gil Dany, Professeur

Encadreur professionnel : M. ANDRIANIRINA Ratsialonana Rivo,

Directeur de l’Observatoire du Foncier

Année Universitaire: 2010-2011

Contribution à une étude sociologique de la fiscalité foncière en milieu rural.

Cas de la commune rurale d’Ambohibary Sambaina, district

d'Antsirabe II.

Contribution à une étude sociologique de la fiscalité foncière en milieu rural.

Cas de la commune rurale d’Ambohibary Sambaina

district d’Antsirabe II

REMERCIEMENTS

Gloire à DIEU tout puissant, sans le soutien et la bénédiction desquels nous n’aurions pu accomplir ce travail.

Tout d’abord, nous voudrions exprimer notre profonde gratitude envers notre encadreur pédagogique, le Professeur, RANDRIAMASITIANA Gil Dany pour son aide durant la réalisation et l’élaboration de ce mémoire.

Ensuite, nous adressons nos remerciements les plus sincères au membre du jury : - Monsieur le président et Chef de Département de Sociologie: Professeur,

SOLOFOMIARANA RAPANOËL Bruno Allain ; - Madame le Juge : Maître de conférences, ANDRIANAIVO Victorine

Nous remercions également Mr. ANDRIANIRINA RATSIALONANA Rivo, directeur de l’Observatoire du Foncier, pour son soutien, et sa collaboration, ainsi que toutes les personnes qui ont contribué de près ou de loin, à la réalisation de ce mémoire. En particulier :

- Les membres de notre famille, qui ont apporté leur soutien moral et leur aide dans la réalisation dudit mémoire ;

- Mr. RANAIVONIRINA Jean, Maire d’Ambohibary pour son assistance et son encadrement;

- Mr. Serge William ANDRIANIRINA, chef de direction de Service Régional des Entreprises à Antsirabe pour son aide ;

- Tous les contribuables enquêtés résidents d’Ambohibary pour leur accueil chaleureux et pour leur collaboration ;

- Tout le personnel administratif de la commune rurale d’Ambohibary et celui aussi du Centre Fiscal d’Antsirabe pour leur accueil et leur aide précieux ;

- Tous les chefs Fokontany d’Ambohibary pour leur accompagnement durant notre descente sur terrain.

LISTE DES ABREVIATIONS / DES ACRONYMES

AITM : Ambohibary Iray tsy mivaky

ACORDS : Appui Aux Communes et Organisation Rurales pour le Développement du Sud

ACRIF : Agent du Centre de Ressources et d’Informations Foncières

AGF : Agent Guichet Foncier

CAC : Centre d’Appui aux Communes

CECAM : Caisse d’Épargne

CF : Centre Fiscal

CIN : Carte d’Identité Nationale

CGI : Code Général des Impôts

CR : Commune Rurale

CREDAF : Centre de Rencontres et d’Études des Administrations fiscales

CRIF : Centre de Ressource et d’Information Foncière

CSB : Centre de Santé de Base

CTD : Collectivité Territoriale Décentralisée

CU : Commune Urbaine

DGI : Direction Générale des Impôts

EPP : École Primaire Publique

FF : Fiscalité Foncière

FAC : Fonds d’Aide et de Coopération

GF : Guichet Foncier

IF : Impôt Foncier

IFT : Impôt Foncier sur le Terrain

IFPB : Impôt Foncier sur les Propriétés Bâties

MDAT : Ministère de la Décentralisation et de l’Aménagement du territoire

MFB : Ministère des Finances et du Budget

OTIV : Ombona Tahiry Ifampisamborana Vola

PAGU : Projet d’Appui à la Gestion décentralisée des Communes Urbaines

PAIGEP : Projet d’Appui institutionnel à la Gestion Publique

PCD : Plan Communal de développement

PNF : Programme National Foncier

PLOF : Plan Local d’Occupation Foncière

SAHA : Sahan’asa Hampandrosona ny eny Ambanivohitra

STD : Services Techniques Déconcentrés

UADEL : Unité d’Appui au Développement Local

LISTE DES TABLEAUX

Tableau 1 : Liste des 19 Fokontany de la Commune ………………………………………...07

Tableau 2: La production agricole de la Commune ………………………………………...08

Tableau 3 : Évolution des impôts fonciers de 1960 à 2008 ………………………………….26

Tableau 4 : Les 6 catégorisations de terrains en ce qui concerne l’IFT …………………...…28

Tableau 5 : Tableau récapitulatif de l’impôt foncier à Madagascar ………………………….37

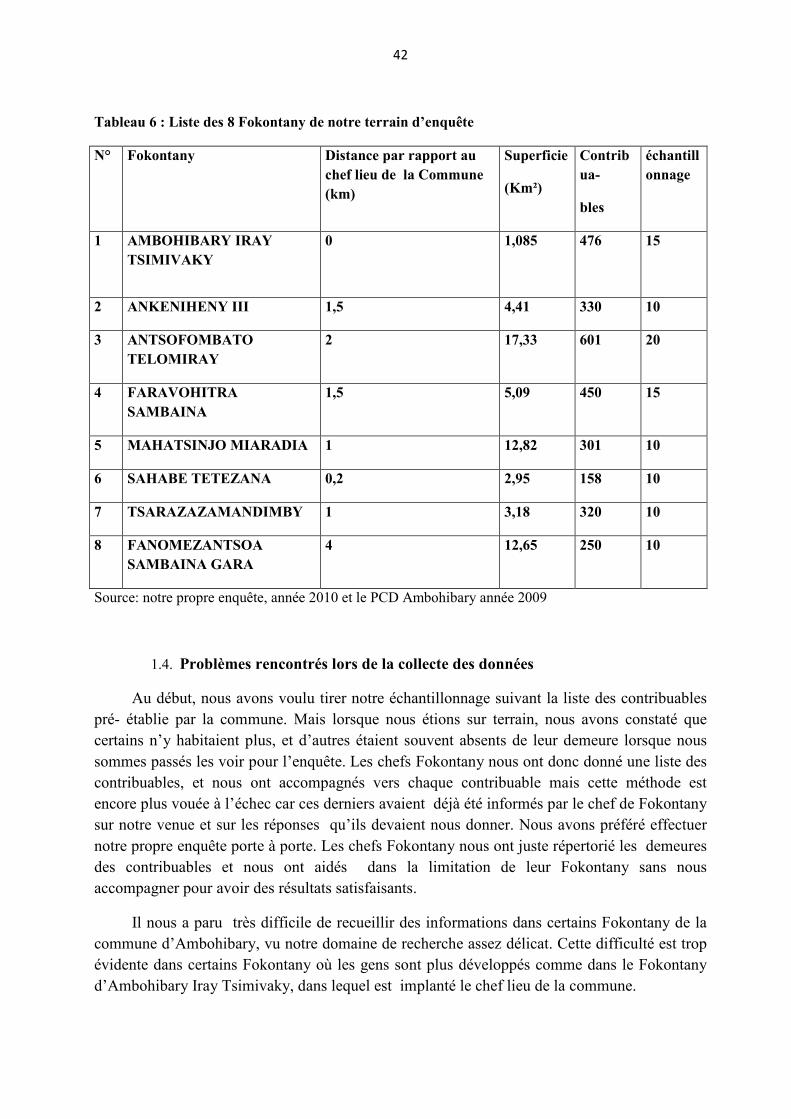

Tableau 6 : Liste des huit Fokontany de notre terrain d’enquête ….…………………………42

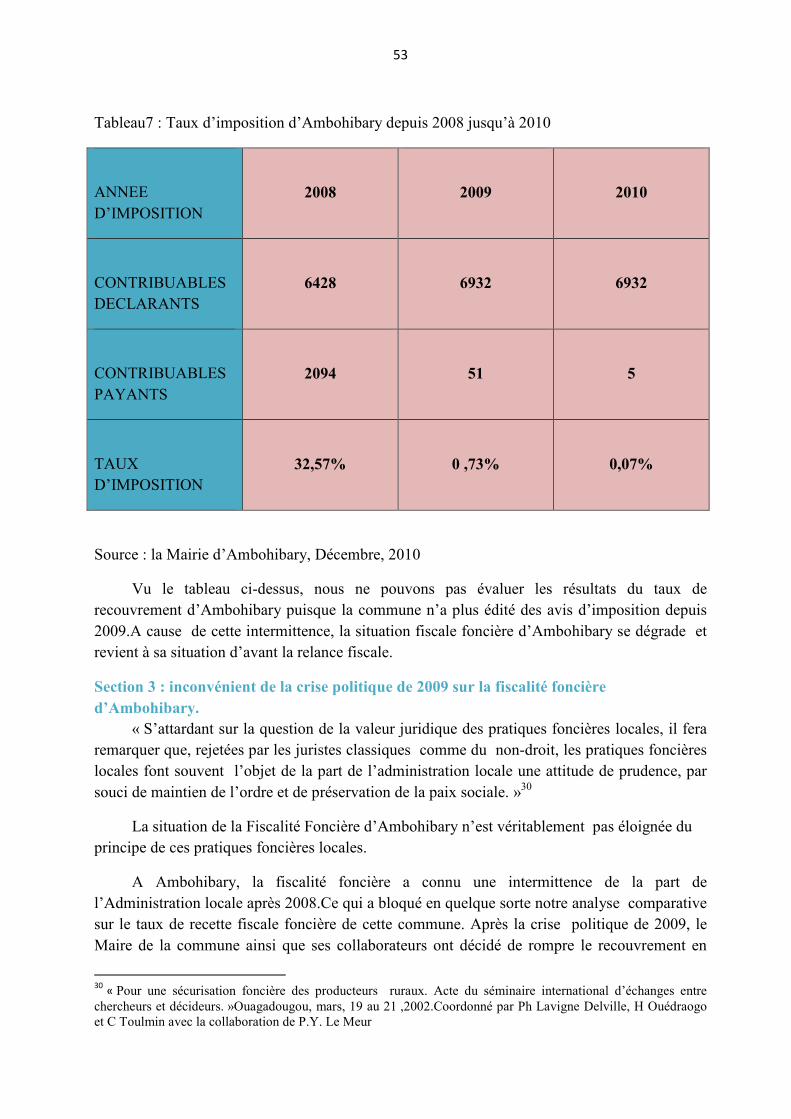

Tableau7 : Taux d’imposition d’Ambohibary depuis 2008 jusqu’à 2010 ...............................53

Tableau 8 : Moyen d’acquisition de propriétés foncières ...…………………………………57

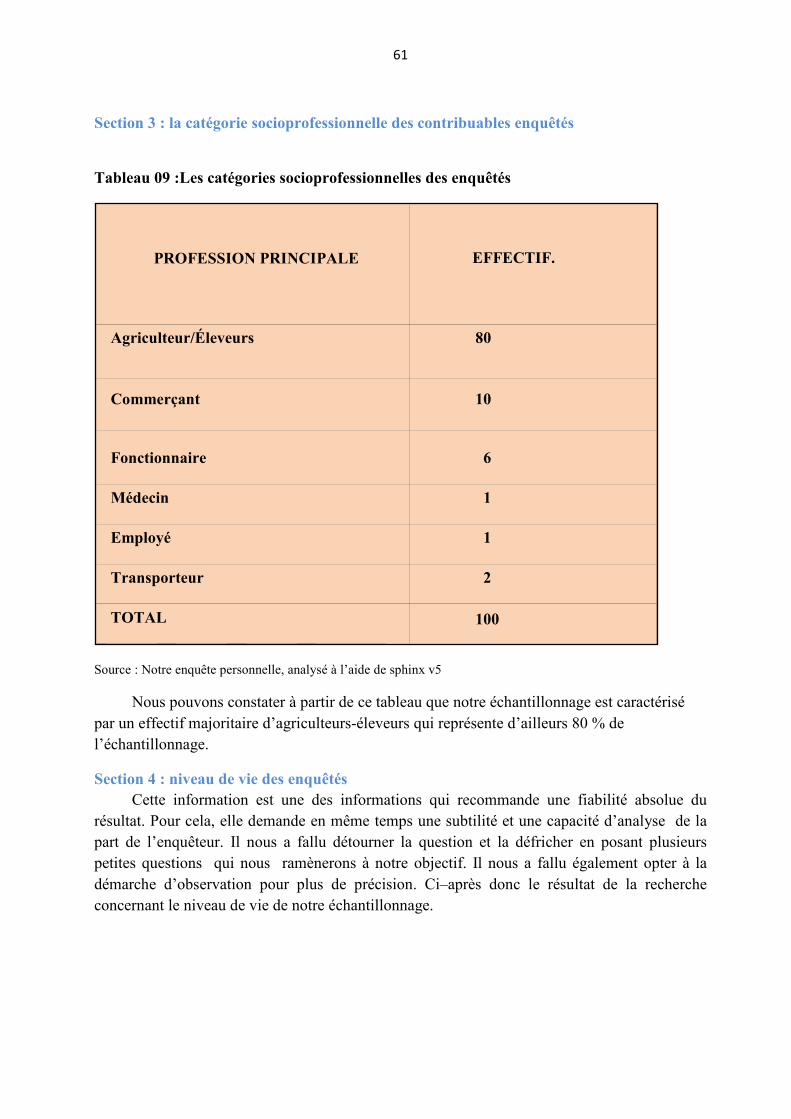

Tableau 9 :Les catégories socioprofessionnelles des enquêtés ……………………………...61

Tableau 10 : Tableau récapitulatif du niveau de vie des contribuables enquêtés …………...62

Tableau11 : La tranche d’âge des enquêtés .....................................................................…....63

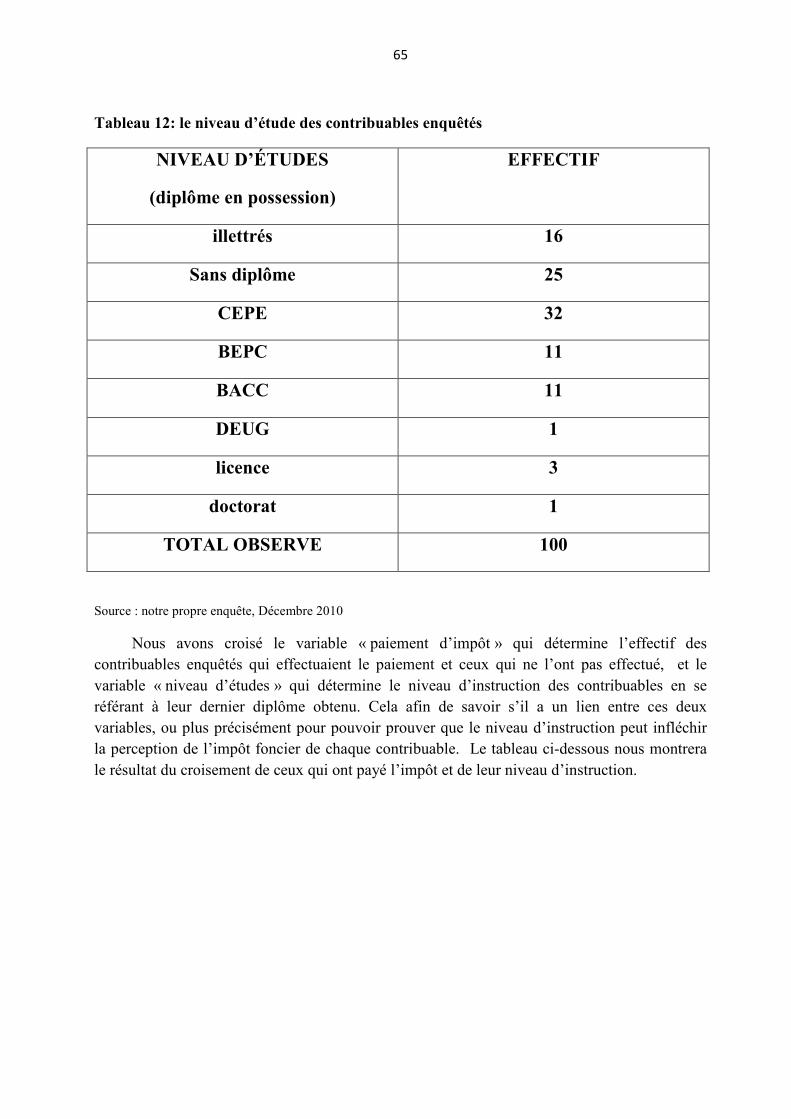

Tableau 12 : Le niveau d’étude des contribuables enquêtés …….………………………..….65

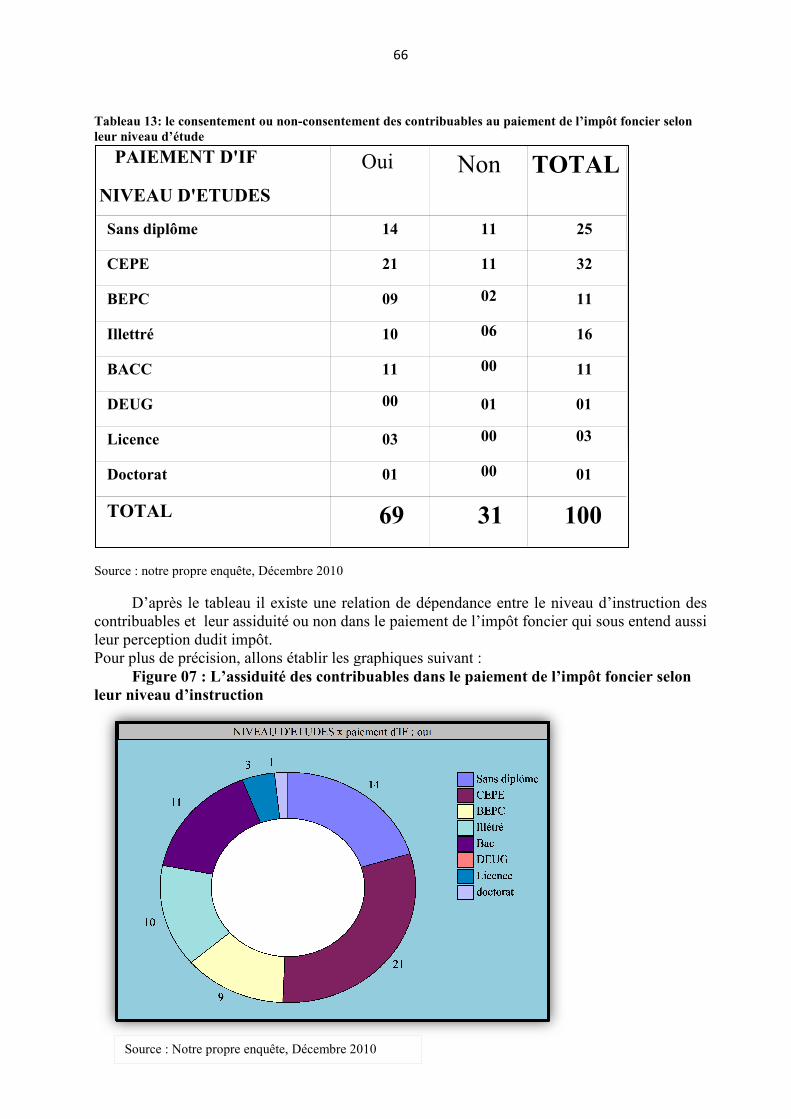

Tableau 13: Le consentement ou non-consentement des contribuables au paiement de l’impôt foncier selon leur niveau d’étude ……………………………….………………………..….66 Tableau 14 : L’assiduité des contribuables dans le paiement de l’impôt foncier selon leur niveau de vie ...........................................................................................................................68

Tableau 15 : Le consentement des contribuables ou non dans le paiement de l’impôt foncier selon l’originalité de ces derniers. ..........................................................................................71

Tableau16 : Litige foncier à Ambohibary selon les enquêtés ................................................71

Tableau 17: Le consentement des contribuables ou non au paiement de l’impôt foncier selon les litiges fonciers sur le lieu...................................................................................................72

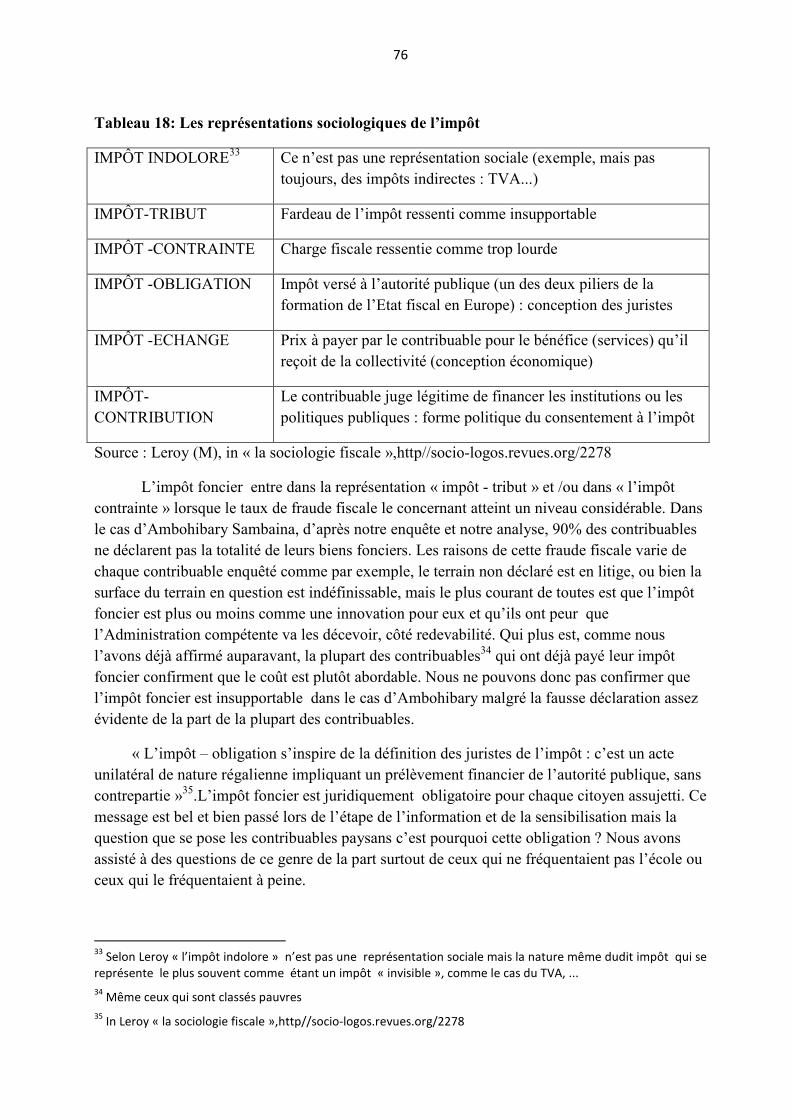

Tableau 18: Les représentations sociologiques de l’impôt ....................................................76

LISTE DES FIGURES (GRAPHIQUES)

Figure 1 : Classe d’âge des enquêtés .......................................................................................56

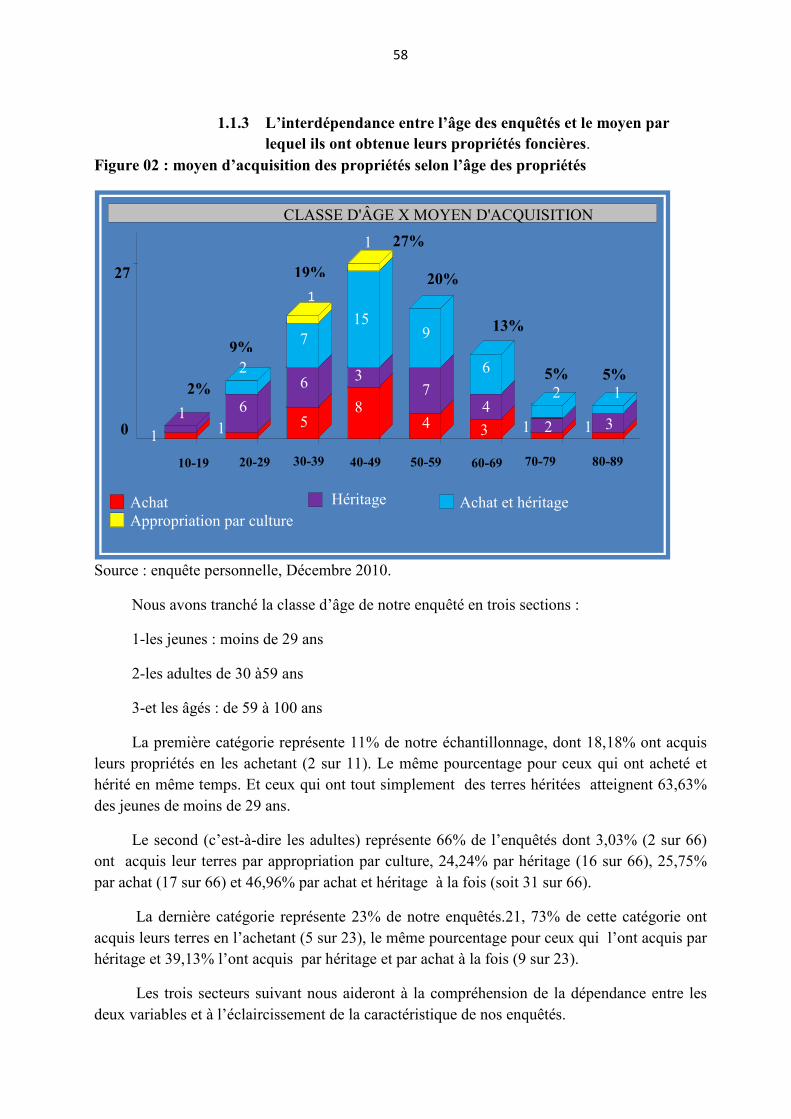

Figure 2 : Moyen d’acquisition des propriétés foncières .........................................................58

Figure 3 : Moyen d’acquisition des propriétés selon l’âge des enquêtés .................................59

Figure 4 : Moyen d’acquisition des propriétés par achat selon la classe d’âge des enquêtés...59

Figure 5 : Classe d’âge des enquêtés et moyen d’acquisition des propriétés par héritage ......59

Figure 6 : Le moyen d’acquisition des terrains, à la fois par achat et par héritage selon la classe d’âge des contribuables .................................................................................................60

Figure 7 : Situation matrimoniale des enquêtés .......................................................................66

Figure 8 : Les catégories socioprofessionnelles des enquêtés .................................................67

Figure 9 : Graphique montrant la relation entre les variables « paiement de l’impôt foncier » et « niveau de vie » ..................................................................................................69

Figure 10 : Paiement de l’impôt foncier par les contribuables selon leur résidence (selon le Fokontany) ...............................................................................................................................70

Figure 11 : Indice de confiance des contribuables aux diverses institutions fonciers .............72

LISTE DES IMAGES

Image 1 : La rizière d’Ambohibary .........................................................................................09

Image 2 : Culture de maïs dans le Fokontany Antsofombato Telomiray ................................10

Image 3 : Terrain boisé exploité dans le Fokontany Antsofombato Telomiray .......................10

Image 4 : OTIV FIVOARANA Ambohibary ..........................................................................11

Image 5 : Le jour de marché à Ambohibary ............................................................................12

Image 6 : Le guichet foncier à Ambohibary ............................................................................13

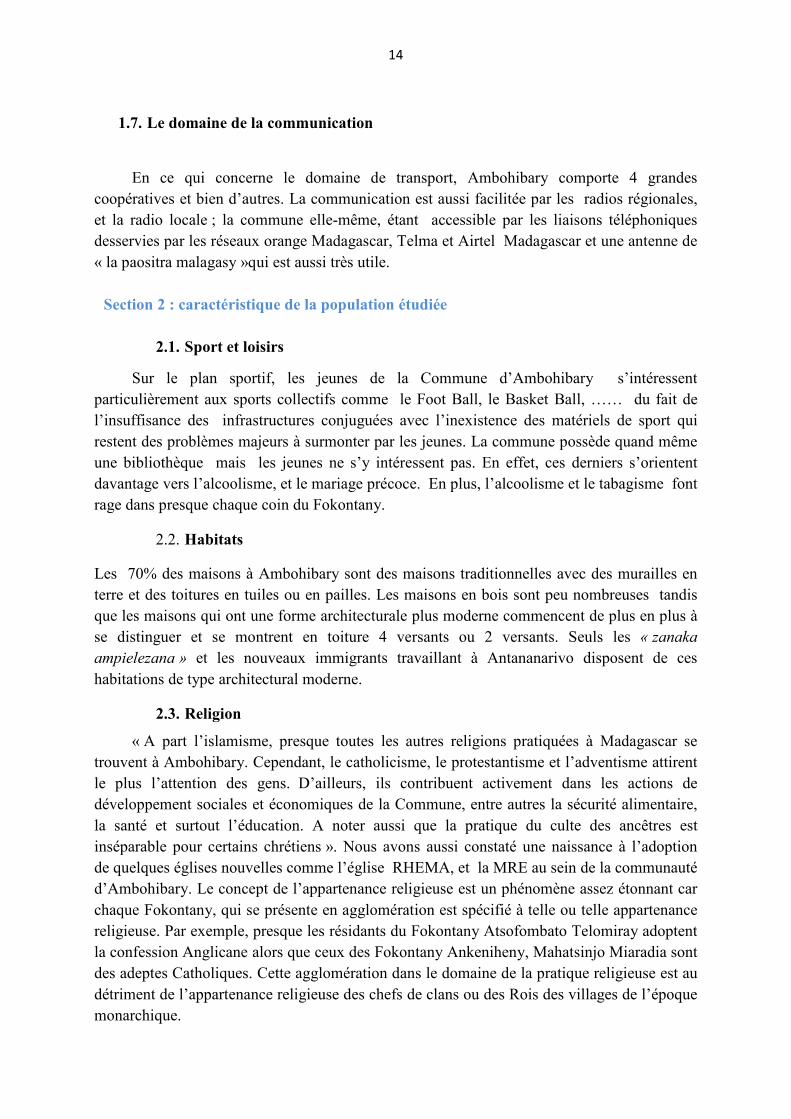

Image 7 : L’église catholique d’Ambohibary ..........................................................................15

Image 8 : Schéma de la succession des étapes du recouvrement des impôts fonciers .............33

LISTE DES CARTES

Carte 1 : Répartition de la population par Fokontany ..............................................................17

Carte 2 : Équipement existant dans la commune rurale d’Ambohibary ..................................18

SOMMAIRE

REMERCIEMENTS

Liste des abréviations et acronymes

Liste des tableaux et graphes

INTRODUCTION

I. - GENERALITES SUR LE LIEU D’INVESTIGATION - LA FISCALITE FONCIERE A MADAGASCAR Chapitre I : caractéristiques du lieu d’investigation Chapitre II : la fiscalité foncière à Madagascar Chapitre III : approche sociologique de la recherche

II. - EFFETS CONTEXTUELS ET ATTITUDES AMBIVALENTES PAR RAPPORT A l’ADMINISTRATION FISCALE FONCIERE D’AMBOHIBARY SAMBAINA Chapitre IV : la fiscalité foncière à Ambohibary Chapitre V : le rapport des contribuables enquêtés au foncier Chapitre VI : analyse fonctionnelle de l’assiduité des contribuables en milieu rural dans le paiement de l’impôt foncier.

III. - VERS UNE ANALYSE MULTIDIMENSIONNELLE DE LA PERCEPTION DE L’IMPOT FONCIER PAR LES CONTRIBUABLES ET REMEDE A L’INCIVISME FISCAL FONCIER Chapitre VII: dimension sociologique de la recherche et évaluation du cas d’Ambohibary Chapitre VIII : le civisme fiscal Chapitre IX : impôt foncier et perception paysanne Chapitre X : remède contre l’incivisme fiscal foncier Bibliographie Tables des matières Annexes

Avant-propos

La notion de fiscalité est un sujet très délicat et difficile à appréhender par un grand nombre de citoyens. Le domaine de la fiscalité est aussi vaste que nous ne pouvons discuter dans cette étude que de quelques aspects la concernant. Comme nous menons une étude sociologique, dans ce travail nous ne nous intéresserons guère à expliciter en détail le parcours de la fiscalité, ce qui importe c’est l’analyse de notre sujet et l’apport de la recherche effectuée sur terrain.

Dans le cadre de l’achèvement des études de deuxième cycle en sociologie que nous avons poursuivi durant les quatre dernières années, il nous est proposé de présenter un mémoire de maîtrise dont nous sommes tenues de bien choisir le thème de recherche et le terrain approprié à la circonstance. Sur ce, notre choix s’est tourné vers le problème d’incivisme fiscal et son instauration en milieu rural, plus précisément tout ce qui touche la fiscalité foncière. La présente étude consiste en une « contribution à une étude sociologique de la fiscalité foncière en milieu rural : cas de la commune rurale d’Ambohibary Sambaina, district d’Antsirabe II » afin de tirer une conclusion sur la perception de cette fiscalité par les contribuables locales, surtout après la relance lancée par le Ministère de l’aménagement du territoire et de la décentralisation en 2005.Nous pouvons donc attendre de cette étude une comparaison de la situation avant et après la réforme, mais le plus important est de dégager une analyse sociologique digne de la circonstance qui se présente. Ici nous informons d’avance nos lecteurs de s’attendre à des critiques légèrement sévères puisque notre discipline est particulièrement inhérente à l’esprit critique qui vise surtout une optimalisation de la recherche. Dans le cadre de la sociologie du travail et du développement rural donc, nous nous estimons en mesure d’apporter des recommandations en termes d’incivisme fiscal concernant la fiscalité foncière en milieu rural en se basant sur l’exemple de la commune rurale d’Ambohibary.

1

Introduction

a fiscalité foncière malgache comporte un dispositif législatif complexe qui est mal compris par la majorité de la population malgache. La population rurale tend parfois à confondre certains concepts de la législation foncière et en devient la victime la plus touchée.

Le domaine du foncier à Madagascar est depuis toujours en crise et le Ministère de la Décentralisation et de l’Aménagement du Territoire avec la coopération du Ministère des Finances et du Budget ont eu recours à une réforme foncière, mise en œuvre vers l’année 2005.La finalité de cette réforme a été de sécuriser le maximum de biens fonciers, et de développer le civisme fiscal des contribuables assujettis à l’impôt foncier, via la décentralisation des services vers les collectivités territoriales décentralisées, et en simplifiant les procédures y afférents.

D’après la recherche menée par le Cabinet FTHM Conseils en 2008 qui correspond à l’ « analyse institutionnelle et politique pour l’amélioration de la fiscalité foncière et établissement de la situation de référence des recettes fiscale foncières communales », sur 271 communes réparties sur les 22 régions de Madagascar, les Impôts fonciers représentent plus de 89% des Impôts locaux1.Par contre, ces impôts fonciers sont aussi mal exploités que les autres impôts locaux et n’apportent presque pas grand chose au budget communal comparés à ces derniers (surtout avant la relance fiscale en 2005). Le comportement de chaque contribuable face à cette notion d’Impôt combiné avec sa perception de ce qu’est l’impôt foncier joue un rôle prépondérant dans le but de faire régner le civisme fiscal en milieu rural. Mais l’échec ne vient pas seulement des acteurs locaux ou contribuables, les responsables Administratifs y participent eux aussi à leur façon.

Nous avons su que 80%2 environ des affaires trainées à la justice tournent aux alentours du problème foncier ; et lors de la rencontre avec ce genre de problème le reçu justifiant le paiement de l’impôt foncier est une des pièces classées justificatives par les concernés dans certaines circonstances. C’est donc dans le domaine de l’IF (Impôt Foncier) que nous allons consacrer nos recherches en se référant sur le cas de la commune rurale d’Ambohibary. Une « contribution à une étude sociologique de la fiscalité foncière en milieu rural » sera donc tentée d’être mise au point dans cette étude, et ce sera dans une commune rurale capable de représenter les autres CR (Communes Rurales) de Madagascar. Notre micro - population étudiée s’élève à 100 individus ou enquêtés contribuables.

L’objectif général de l’étude sera de contribuer au politique de développement du civisme fiscal foncier en milieu rural de Madagascar afin d’arriver à un développement « durable » de ce dernier, via la recette fiscale foncière. La présente recherche nous dévoilera

1 Sources : analyse institutionnelle et politique pour l’amélioration de la fiscalité foncière et établissement de la situation de référence des recettes fiscale foncière communales» menée par le Cabinet FTHM conseils en 2008

2 Sources : journal télévisé du 30 mars 2011 « VIVA événement », débat sur la gestion foncière et la reforme foncier à Madagascar le 16 Mars 2011 par les administrations responsables.

L

2

surtout les problèmes qui servent de blocage à l’instauration de ce civisme fiscal foncier en milieu rural.

• Le choix du milieu rural

En ce qui concerne notre choix du milieu d’investigation, le milieu rural est bien plus concerné par le problème d’incivisme fiscal foncier que le milieu urbain. Tout concept lié au développement du pays a un étroit rapport avec le milieu rural et nous pouvons même en rajouter que tout projet de développement doit se baser sur la priorisation du milieu rural puisque 80% de la population malagasy sont des paysans vivant en milieu rural. Cette priorisation du milieu rural est aussi soutenue actuellement par l’État malagasy avec l’aide du Ministère de l’Aménagement du Territoire et de la Décentralisation.

• Problématique

Nous avons constaté que l’instauration d’un véritable civisme fiscal reste un problème majeur dans les pays en voie de développement comme Madagascar et surtout en milieu rural. Comment allons-nous (contribuables et responsable de la fiscalité foncière en milieu rural) réussir l’instauration de ce civisme fiscal sur le plan foncier ? Cette avidité exige une étude approfondie de la part de chaque chercheur concerné, c’est pourquoi nous allons essayer de la satisfaire à partir d’une analyse purement sociologique.

• Objectifs - Objectifs généraux

La fiscalité foncière rencontre une difficulté dans son essor surtout dans les pays en

développement comme le nôtre. Cette étude contribuera à l’amélioration de la politique de relance de cette fiscalité foncière et ce sera surtout le milieu rural qui obtiendra le plus d’avantage. Notre recherche a donc pour objectif de contribuer à la recherche de solution dans l’instauration du civisme fiscal foncier en milieu rural. La commune rurale d’Ambohibary Sambaina va nous servir de guide ou pilote pour les autres communes rurales de Madagascar.

- Objectifs spécifiques

Cette recherche a pour objectif d’évaluer les problèmes existants dans le domaine de la fiscalité foncière en milieu rural et de mettre en vigueur les mesures adéquates, qu’il faut prendre, face à la situation ; de connaître les raisons de l’agrément et/ou du non consentement des contribuables résidents de la commune rurale d’Ambohibary à l’impôt foncier.

• Champ d’enquête

L’enquête se déroulera auprès des différentes administrations concernées à ne citer que l’administration fiscale d’Antsirabe, les administrations domaniale et topographique, la mairie de la commune rurale d’Ambohibary, auprès des micros finances locales, ainsi qu’auprès des contribuables de la commune.

3

• Hypothèses

Vu l’ampleur de la problématique que nous avons déjà présenté auparavant, nous allons exposer les différentes possibilités de consentement ou non des contribuables résidents. Tout d’abord, nous pouvons citer les raisons sociales et/ou économiques qui peuvent probablement freiner la relance de la fiscalité foncière de la part des résidents de la commune d’Ambohibary :

En premier lieu vient la pauvreté : le manque de moyen financier les oblige à fuir leur devoir. Ensuite la notion de sécurisation foncière est mal comprise par les contribuables : ces derniers pensent qu’en ayant un titre ou un certificat foncier ils ne se trouvent plus être obligés d’effectuer le paiement des IF. Par ailleurs, la notion d’analphabétisme joue également un grand rôle: les non instruits sont les moins assidus dans le paiement des Impôts Fonciers. Par ailleurs, les conflits dus au problème d’héritage impliquent également un désintéressement : les problèmes rencontrés lors du partage du terrain, la constitution du dossier n’encourage pas les membres héritiers à dépenser des sommes à titre d’impôt pour le terrain. Notons également que, l’insuffisance de sensibilisation concernant l’IF par les administrations, ainsi que la complication des procédures ne favorisent pas les paysans à contribuer dans le paiement d’impôt foncier : les procédures à suivre sont assez compliquées pour les paysans, dont la plupart sont illettrés, d’autant plus que ces derniers ont peur de fréquenter les bureaux administratifs.

Entre autre, une certaine méconnaissance concernant l’importance des sommes recueillies et aussi notoire, ainsi que la méconnaissance de la notion de l’impôt foncier en tant que devoir du citoyen, sans oublier la confusion du droit de mutation et de l’impôt foncier par les contribuables.

Il ne faut pas non plus négliger les raisons sociales et/ou économiques qui peuvent freiner la relance de la fiscalité foncière de la commune : cette dernière peut connaître en effet un manque de personnel pour effectuer son travail, un manque de redevabilité sociale et, en plus de cette déficience la commune n’applique peut être pas de système de sanction. On peut constater également une insuffisance de communication de la commune envers les contribuables et une inefficacité du recensement déclaratif.

Bref, nous avons comme hypothèse à notre problématique des raisons sociales et économiques que le grand nombre de contribuables en milieu rural rencontre quotidiennement.

• Plan du travail

La première partie de notre travail est consacrée spécialement à la généralité du domaine de la fiscalité foncière à Madagascar ainsi qu’à la présentation du lieu d’investigation. Nous entamerons par la caractéristique spécifique du terrain d’enquête que nous avons choisi, et dans ce chapitre nous pouvons accéder plus profondément aux éventuelles multiples raisons qui nous ont poussées à choisir la commune rurale d’Ambohibary Sambaina. Puis, nous quitterons cette partie avec l’historique et le parcours de la fiscalité Foncière ainsi qu’avec ses caractéristiques. Nous pensons qu’une brève définition des termes techniques est aussi nécessaire avant de procéder au développement de la présente

4

étude. Cette première partie s’intitule : « généralité sur le lieu d’investigation et fiscalité foncière à Madagascar. »

La deuxième partie sera vouée à la présentation et à l’analyse de la situation fiscale foncière dans la commune rurale d’Ambohibary Sambaina, et au résultat de l’enquête sur la perception des contribuables concernant la Fiscalité Foncière. Elle s’intitule : « effets contextuels et attitudes ambiantes par rapport à l’Administration fiscale foncière d’Ambohibary Sambaina. »

La réalité locale prendra une place prépondérante dans la deuxième partie de notre étude. Ce sera donc un rapport du travail sur terrain avec les analyses adéquates. Cette partie nous dévoilera le résultat de la recherche sur terrain ainsi que des commentaires et analyses sociologiques des réponses aux questions posées par les contribuables et les responsables administratifs dans la CR d’Ambohibary Sambaina (cf. annexe 8). Nous y trouverons ainsi les techniques d’approches de la commune afin de conscientiser les contribuables, et aussi afin de réussir le recouvrement de l’IF.

Nous apporterons une conceptualisation d’ordre sociologique à notre analyse dans la troisième partie de notre étude. Différentes études semblables ont été faites par des experts en fiscalité ou par des analystes de la gestion foncière et même par le Ministère chargé de la Décentralisation et de l’Aménagement du Territoire ; nous ajusterons les recommandations faites auparavant au cas de la commune rurale d’Ambohibary mais nous allons également essayer d’enrichir ses diverses analyses en construisant un nouvel angle de vision des choses à partir de la considération des moindres parasites surtout sociales qui peuvent nuire à l’efficacité de la relance fiscale foncière. De ce fait, nous pouvons déjà séparer la réussite de l’échec qui nous servira de leçon aux autres communes rurales. Nous allons aussi découvrir dans ce chapitre le rapprochement de notre hypothèse lors de la pré- enquête, à la réalité sur terrain qui pourrait être vérifiée ou faussée selon la conjoncture qui se présente. Enfin, nous terminerons comme il était convenu, avec les diverses recommandations qui ne s’éloignent pas vraiment de celles qui ont été déjà citées par les analyses antérieures, mais nous spécialiserons notre recherche par la mise en évidence des comportements sociaux influençant le consentement des résidents contribuables de la commune rurale d’Ambohibary à l’Impôt foncier. Ainsi, nous allons insister sur des recommandations faisables dans un futur proche pour enrichir notre recherche. La troisième partie de notre étude s’intitule : « vers une analyse multidimensionnelle de la perception par les contribuables de l’impôt foncier et remède a l’incivisme fiscal foncier. »

PR

EM

IER

E

PA

RT

IE

• GENERALITES SUR LE LIEU D’INVESTIGATION

• LA FISCALITE FONCIERE A MADAGASCAR

5

Découvrons les caractéristiques de notre lieu d’investigation avant de nous précipiter vers notre objet de recherche .Il est important de savoir à quel type de communauté ou de société on a affaire, rien que pour notre connaissance intellectuelle individuelle aussi pour plus de précisions dans notre recherche. Établissons par la suite les généralités sur la fiscalité foncière de Madagascar, son historique, son contenu, sa caractéristique, le déroulement de son parcours…

6

Ce chapitre nous aidera dans l’analyse de cas de notre sujet d’étude et de notre thème

d’étude, car pour bien mener une recherche sociologique, la caractéristique de la zone d’intervention est primordiale.

Section 1 : présentation du terrain d’enquête 1.1. Situation géographique de la commune rurale d’Ambohibary

La commune rurale d’Ambohibary se trouve dans la région de Vakinankaratra, plus

précisément dans la partie nord du district d’Antsirabe II. Elle est limitée au nord par la commune de Mandrosohasina, au sud par les communes d’Antsoantany et Ambato, à l’Ouest par la commune de Faravohitra et à l’Est par la commune d’Antanifotsy. Ambohibary a une superficie d’environ 220845km2 et comporte 19 Fokontany. Actuellement sa population s’élève environ à 57000 habitants. Elle est traversée par deux routes nationales : la route nationale numéro 7 qui relie Antananarivo et Toliara et la route nationale numéro 43 qui relie Ambohibary et Faratsiho. Ambohibary est à 28km d’ANTSIRABE. Ci- après la liste des 19 Fokontany de la commune rurale d’Ambohibary.

CHAPITRE I:

CARACTÉRISTIQUE DU LIEU D’INVESTIGATION

7

Tableau 1 : Liste des 19 Fokontany de la Commune

N° Fokontany Distance par rapport au chef lieu de la Commune (km)

Superficie

(Km²)

1 AMBATOMAINTY FIHAONANA 5 10,05

2 AMBOHIBARY IRAY TSIMIVAKY 0 1,085

3 AMBOHIMANDROSO II 7 5,81

4 AMBOHITRANDRIANA MIRAY 9 14,63

5 ANDRANOKELY 5 10,95

6 ANKENIHENY III 1,5 4,41

7 ANTSOFOMBATO TELOMIRAY 2 17,33

8 FANOMEZANTSOA SAMBAINA GARA 4 12,65

9 FARAVOHITRA SAMBAINA 1,5 5,09

10 FENOMANANA AMBOHIMARINA 9 8,28

11 INANOBE MANERINERINA 24 15,24

12 KIANJASOA ATSIMONDAPA 14 29,45

13 MADERA AMBOHIMADINIKA 15 26,10

14 MAHATSINJO MIARADIA 1 12,82

15 MANDRITSARA FIARAHAMIASA 19 20,21

16 MORODRANO TRAFONOMBY 7 14,59

17 SAHABE TETEZANA 0,2 2,95

18 TSARAFIRAISANA MORARANO III 5 5,92

19 TSARAZAZAMANDIMBY 1 3,18

Source: Chefs des Fokontany, année 2009 et AFM (PCD Ambohibary)

1.2. Historique de la commune3 RANDRIANTSISAKANANA dit RAVORONA fut le pionnier à AMBOHIBARY. Il

émigra dans cette région avec ses parents RAINITSIMANIRY et RENITSIMANIRY avec leurs sept enfants dont il était le benjamin. RAVORONA était l’époux de RASIKIMANANA et ils s’installèrent dans un hameau qu’ils appelèrent Morarano.RAVORONA y aménagea des rizières et produisit des riz en grande quantité .c’est ainsi qu’il baptisa le lieu « vohitry ny vary » qui est devenu ensuite Ambohibary ou village à vocation rizicole

3 Source : plan communal de développement d’Ambohibary, 2008

8

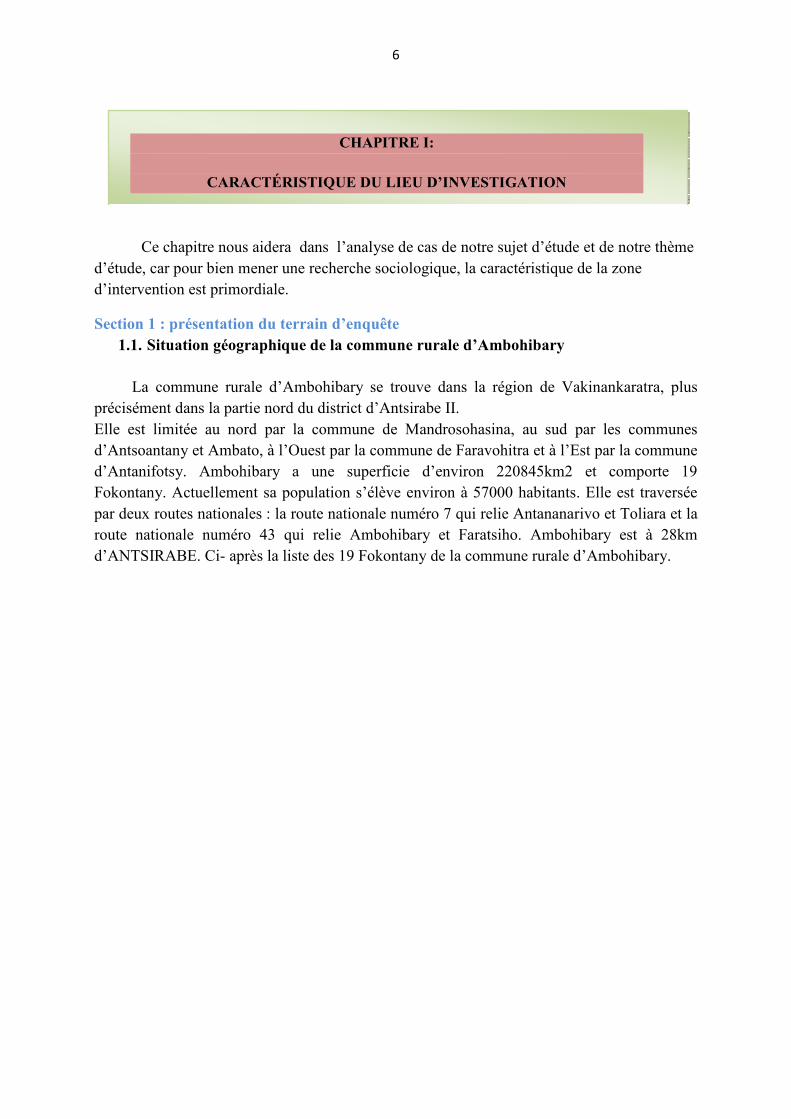

1.3. Activités agricoles Ambohibary est une région à vocation agricole. « La riziculture est la principale

activité d’Ambohibary. » Outre la riziculture, la commune est aussi réputée en matière de production de Maïs, de racines et de tubercules et de différentes sortes de légumes comme les carottes, les choux, les pommes de terres. Comme toutes les communes rurales productives de Madagascar, Ambohibary a des potentiels agricoles mal exploités mais qui pourraient être source de revenu énorme pour la commune voire même pour le pays. Elle possède par exemple 11200 ha de rizière et de 69502 tonnes de production de riz par an. Ce taux de production peut être amélioré en optant des stratégies et techniques de vulgarisation agricoles moderne, jugées efficaces pour la commune. Nous allons présenter un tableau qui résume la production agricole existante dans la commune pour apporter plus de précision dans notre étude.

Tableau 02: La production agricole de la Commune

Spéculation Superficie (ha) Total de la production (T/année)

Production

(T/ha)

Riz 11 200 69 502 6,2

Maïs 8750 114 696 13,10

haricot 420 5 781 13,7

Soja 284 5 671 19,96

Pomme de terre 1 354 14 110 10,42

manioc 5 15 3

Patate douce 451 9 329 20,68

tarot 197 5 107 25,92

carotte 258 2 401 9,30

Voanjobory 110 107 0,97

Choux-fleurs ND4 50

Brède 33 139 4,21

pêche 431 4 315 10,01

pomme 1 620 10 235 6,31

poire, kaki 22 96 4,36

Source: Fokontany Mars 2009, dans PCD Ambohibary 2008

4 Non déterminé

9

Image 2 : riziculture à Ambohibary (Fokontany Sahabe Tetezana)

Image 3 : riziculture (Antsofombato Telomiray)

Image 3 : riziculture (Antsofombato Telomiray)

Cliché de l’auteur, Décembre 2010

IMAGE 1 : LES RIZIERES D’AMBOHIBARY

10

Image 2:Culture de maïs dans le fokontany Antsofombato Telomiray

Cliché de l’auteur, Décembre 2010

Ambohibary présente également des ressources naturelles considérables : une grande partie de la commune est couverte de forêt de reboisement en l’occurrence l’eucalyptus, le pin, le mimosa destinés à la fabrication des bois de construction et de chauffage. La pratique de feux de brousse dans cette commune révèle l’ignorance de la population concernant les lois régissant l’exploitation forestière. Image 3: Terrain boisé exploité dans le Fokontany Antsofombato Telomiray

Cliché de l’auteur, Décembre 2010

Notons aussi la prépondérance des élevages bovins, porcin et surtout l’élevage des vaches laitières. L’élevage des volailles tient en outre une grande place dans les activités de la population. En fait, le secteur élevage demeure traditionnel. Ambohibary offre également un secteur artisanal très actif tel que : la menuiserie, la maçonnerie, la briqueterie.

11

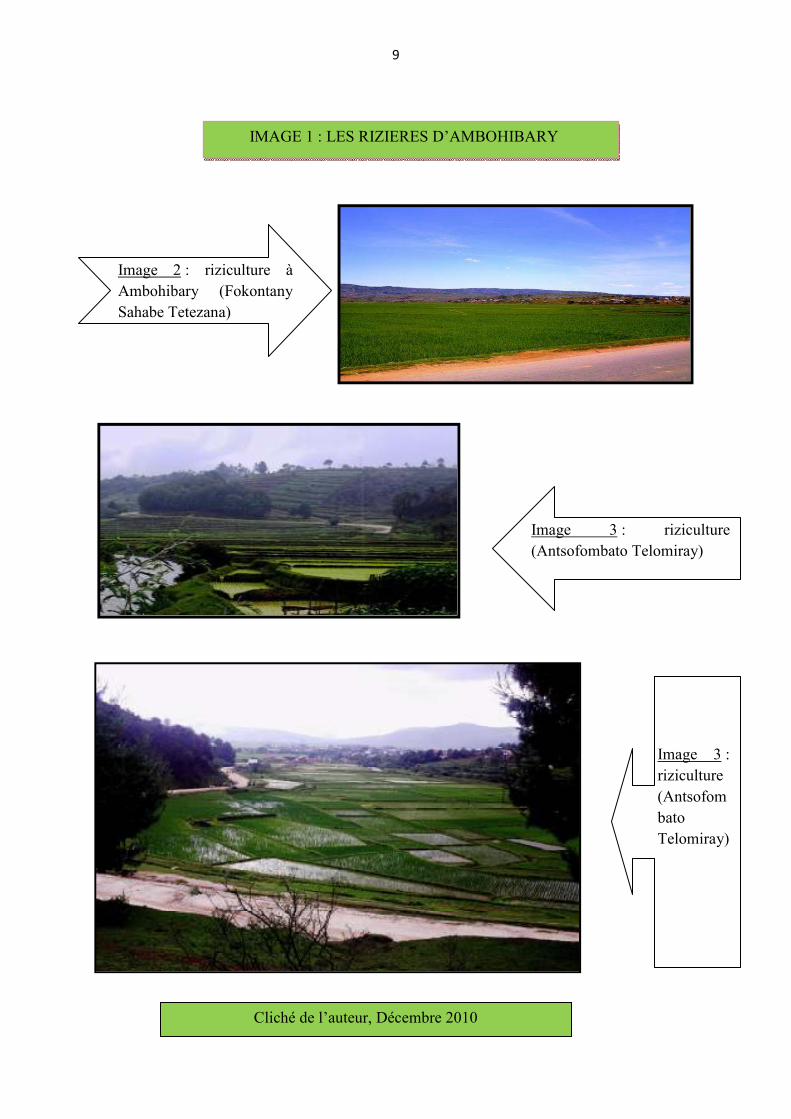

1.4. Activités économiques La commune rurale d’Ambohibary a sa propre institution financière .elle dispose de

trois structures de crédit : l’OTIV, la CECAM, le TSINJO LAVITRA.

Image 4 : OTIV FIVOARANA AMBOHIBARY

Cliché de l’auteur, Décembre 2010

Sur le plan commercial, « Ambohibary Sambaina est un carrefour pour la vente des produits agricoles et élevage. Le jeudi est la journée officielle du marché de la commune. Chaque Fokontany possède des détaillants, un grossiste et quelques des dépositaires de médicaments dans le chef lieu de la commune. » Un des objectifs de la commune est de rénover ce secteur afin de satisfaire les résidents dans leurs échanges commerciaux de leurs produits agricoles, artisanales et autres….Voici quelques clichés de photos du lieu d’échange d’Ambohibary lors du jour de marché, juste pour vous transporter vers notre terrain d’étude.

Image 5 : le jour de marché (le jeudi) à Ambohibary Sambaina

Cliché de

12

: le jour de marché (le jeudi) à Ambohibary Sambaina

Cliché de l‘auteur, Décembre 2010

: le jour de marché (le jeudi) à Ambohibary Sambaina

13

1.5. Réseau électricité

« Même si les poteaux de JIRAMA sont déjà implantés au sein de la Commune, certaines localités n’ont pas bénéficié d'un réseau de distribution d'énergie électrique. Ainsi, la majeure partie des gens a souhaité avoir de l’électricité mais les moyens ne peuvent pas encore satisfaire ces demandes. Pour le moment, ils devraient se contenter de la bougie, du pétrole et de la batterie.

Le chef lieu de la commune et ses environs seulement sont desservis par l’électricité et il existe 2 réseaux dont la moyenne tension et la forte tension. 623 ménages ont leurs propres branchements individuels et les menuiseries, décortiqueries utilisent la forte tension.

Il y a aussi huit (8) éclairages publics sur le bord de la route RN43 et trois (3) transformateurs.

Alors il n’y a que 5% des ménages qui possèdent d’électricité et la commune pense élargir ce réseau dans quelques Fokontany près d’un branchement existant. »5

1.6. La Sécurisation foncière

Sur le plan de la sécurisation foncière,la commune est en possession d’un guichet foncier qui a déjà reçu une demande de sécurisation au nombre de 6006 dont 430 sont validés,chiffres équivalent à 70% de la demande .Lors de notre passage sur place ,200 papiers étaient en cours de traîtement. La mise en place des guichets fonciers fait partie de la réforme foncière entreprise par le MDRF dans le cadre de la décentralisation du service foncier.

Image 6 : Le guichet foncier d’Ambohibary

Cliché de l’auteur janvier 2011

5Extrait du PCD d’Ambohibary Sambaina ,2008 6 Selon Ibidem

14

1.7. Le domaine de la communication

En ce qui concerne le domaine de transport, Ambohibary comporte 4 grandes coopératives et bien d’autres. La communication est aussi facilitée par les radios régionales, et la radio locale ; la commune elle-même, étant accessible par les liaisons téléphoniques desservies par les réseaux orange Madagascar, Telma et Airtel Madagascar et une antenne de « la paositra malagasy »qui est aussi très utile.

Section 2 : caractéristique de la population étudiée

2.1. Sport et loisirs

Sur le plan sportif, les jeunes de la Commune d’Ambohibary s’intéressent particulièrement aux sports collectifs comme le Foot Ball, le Basket Ball, …… du fait de l’insuffisance des infrastructures conjuguées avec l’inexistence des matériels de sport qui restent des problèmes majeurs à surmonter par les jeunes. La commune possède quand même une bibliothèque mais les jeunes ne s’y intéressent pas. En effet, ces derniers s’orientent davantage vers l’alcoolisme, et le mariage précoce. En plus, l’alcoolisme et le tabagisme font rage dans presque chaque coin du Fokontany.

2.2. Habitats

Les 70% des maisons à Ambohibary sont des maisons traditionnelles avec des murailles en terre et des toitures en tuiles ou en pailles. Les maisons en bois sont peu nombreuses tandis que les maisons qui ont une forme architecturale plus moderne commencent de plus en plus à se distinguer et se montrent en toiture 4 versants ou 2 versants. Seuls les « zanaka ampielezana » et les nouveaux immigrants travaillant à Antananarivo disposent de ces habitations de type architectural moderne.

2.3. Religion

« A part l’islamisme, presque toutes les autres religions pratiquées à Madagascar se trouvent à Ambohibary. Cependant, le catholicisme, le protestantisme et l’adventisme attirent le plus l’attention des gens. D’ailleurs, ils contribuent activement dans les actions de développement sociales et économiques de la Commune, entre autres la sécurité alimentaire, la santé et surtout l’éducation. A noter aussi que la pratique du culte des ancêtres est inséparable pour certains chrétiens ». Nous avons aussi constaté une naissance à l’adoption de quelques églises nouvelles comme l’église RHEMA, et la MRE au sein de la communauté d’Ambohibary. Le concept de l’appartenance religieuse est un phénomène assez étonnant car chaque Fokontany, qui se présente en agglomération est spécifié à telle ou telle appartenance religieuse. Par exemple, presque les résidants du Fokontany Atsofombato Telomiray adoptent la confession Anglicane alors que ceux des Fokontany Ankeniheny, Mahatsinjo Miaradia sont des adeptes Catholiques. Cette agglomération dans le domaine de la pratique religieuse est au détriment de l’appartenance religieuse des chefs de clans ou des Rois des villages de l’époque monarchique.

15

Image 7 :L’église catholique d’Ambohibary

Cliché de l’auteur, Décembre 2010

2.4.Poids de la tradition et terres

Étant une commune rurale Malgache, Ambohibary conserve en elle depuis toujours les rituels typiquement malgaches. Presque la plupart des résidents sont originaires de la commune, favorisant par exemple la pratique de l’exhumation presque chaque année. Ambohibary ne néglige donc pas l’appréciation des us et coutumes malgaches comme ils étaient conçus par les ancêtres. Ambohibary est surtout connue par la maîtrise jusqu’alors des rites qui assurent en général la liaison avec le surnaturel (les pratiques divinatoires : les « ombiasy » qui prédisent l’avenir, interprètent les signes. La tradition a donc sa valeur pour la communauté d’Ambohibary et nous pouvons même en déduire que nous pouvons découvrir une pureté de la culture malgache à travers cette communauté.

16

2.5.Organisation paysanne

La Commune dispose déjà des associations paysannes qui sont regroupées dans le secteur primaire notamment l’agriculture et l’élevage. Étant donné que la plupart de ces associations paysannes n’ont pas eu de financement de la part des bailleurs de fonds, elles ne sont plus opérationnelles et certains paysans ne sont plus très motivés à l’incorporation dans un groupement. Bref, on peut dire que l’approche organisationnelle paysanne n’a pas démontré son efficacité au sein de la Commune d’Ambohibary.

17

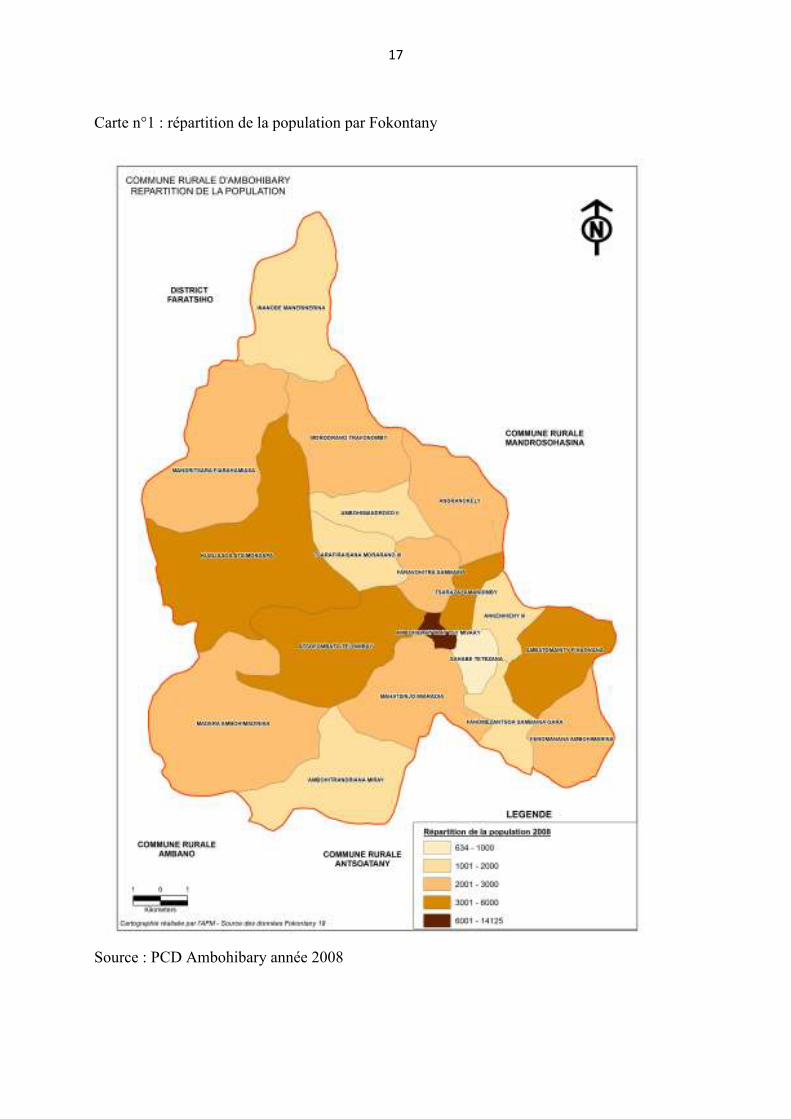

Carte n°1 : répartition de la population par Fokontany

Source : PCD Ambohibary année 2008

18

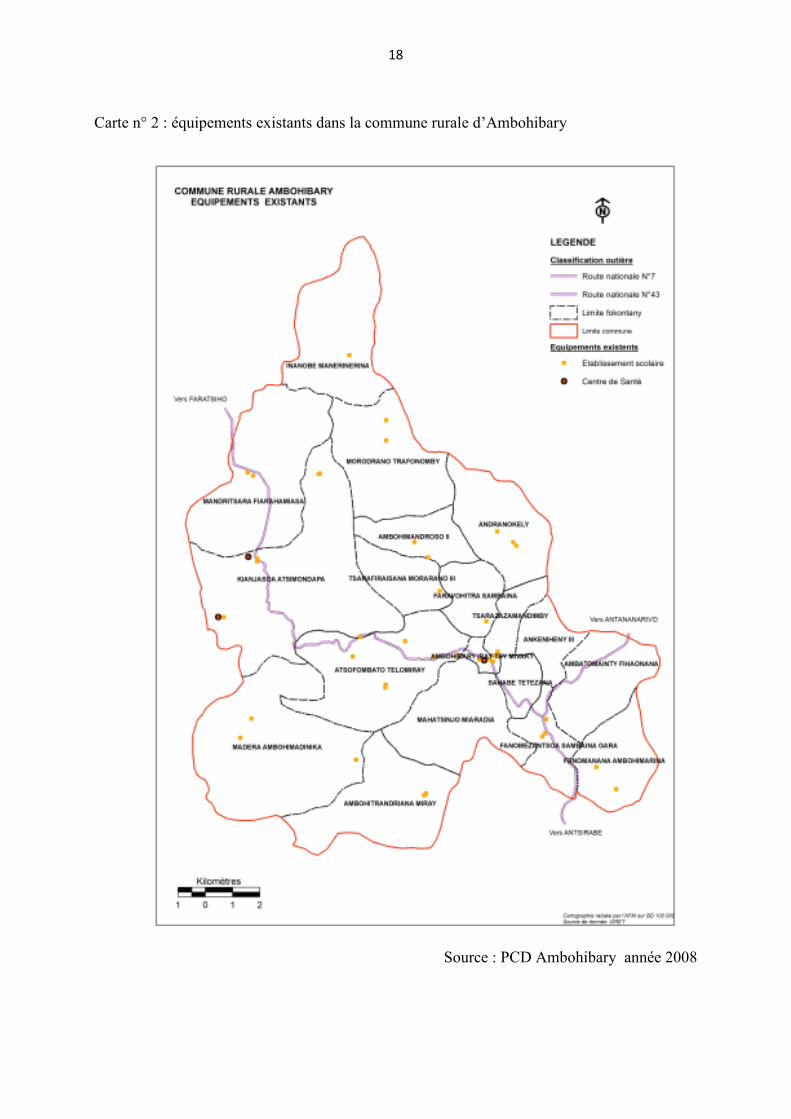

Carte n° 2 : équipements existants dans la commune rurale d’Ambohibary

Source : PCD Ambohibary année 2008

19

Entrons maintenant dans le vif du sujet, une aperçue plus ou moins synthétisée du concept « fiscalité foncière » et son caractéristique nous serons abordé dans ce chapitre.

Section 1 : Rouages de la fiscalité foncière. 1.1 L’impôt foncier7

« C’est un impôt annuel établi en raison des faits existants au premier janvier de l’année d’imposition et perçu au profit et au budget des communes du lieu d’implantation du terrain ou de l’immeuble ».

Tous les terrains quelle que soit leur situation juridique et leurs affectations sont imposables au nom des propriétaires ou des occupants effectifs au premier janvier de l’année d’imposition sauf exemption prévue par le CGI ou Code Général des Impôts. » L’imposition se fait dans la commune où se situe les propriétés.

1.1.1 Les propriétés exonérées

� Exonération permanente • Tous les terrains appartenant à l’État, aux CTD (Collectivités Territoriales

Décentralisées), aux autres établissements publics qui sont affectés à un service public ou à un service reconnu d’utilité publique et improductif de revenu.

• Les terrains affectés gratuitement et exclusivement : - à des œuvres gratuites à caractère médical ou social ; - à l’enseignement ou à l’exercice du culte.

• Les terrains formants dépendance nécessaire et immédiate des bâtiments n’excédant pas 20 a.

• Les terrains employés à usage industriel ou commercial tel que chantier, lieu de dépôt de marchandises, matières ou produits et autres emplacements de même nature par le propriétaire ou par d’autres personnes à titre gratuit ou onéreux.

� Exonération temporaire

A. Pour les terrains a) Exonération de 5 ans :

- pour les terrains nouvellement mis en culture et constituant une extension effective de la surface cultivée (comptée à partir de la date de la mise en valeur) - pour les terrains plantés en café et sur lesquels on a procédé au recépage des caféiers et pour les terrains déjà exploités et nouvellement plantés en culture arbustive.

7 Tiré de « L’impôt local » cours de l’Inspecteur Jacques Solo Ndriantody durant la formation des contrôleurs

des impôts, DGI Antananarivo, 2008

CHAPITRE II:

LA FISCALITÉ FONCIÈRE : HISTORIQUE ET CARACTÉRISTIQUE

20

b) Exonération jusqu’à la fin de l’année de la première coupe pour les terrains reboisés dont la densité de reboisement est de 1500 arbres vivants par ha

Pour bénéficier de l’exonération temporaire, le propriétaire ou occupant effectif doit adresser au bureau des impôts territorialement compétent une déclaration indiqua nt :

- la situation et la superficie du terrain ; - la nature de la culture ; - la date de commencement des travaux des mises en valeur ou de recépage.

Tout cela, avant le 15 Octobre de chaque année. Observation : « En cas de perte totale ou partielle des plantations ou des récoltes due à

des circonstances indépendantes de la volonté du contribuable (cyclone, inondation, invasion acridienne, incendie, éboulement,…), celui-ci peut demander décharge ou réduction de l’impôt frappant le terrain cultivé en cause conformément aux dispositions des articles 20.02.01 et suivant au CGI.

Dans le cas d’une calamité qui atteint la totalité ou la majorité des terrains d’une commune, le Maire de la commune concernée peut formuler une demande collective de décharge ou de réduction de l’impôt pour le compte de l’ensemble des contribuables de son territoire »

B. Pour les propriétés bâties

« Pour les constructions nouvelles, les reconstructions, les additions de construction pour une période de 5ans à compter de l’année d’achèvement .Cette exonération est personnelle et elle est caduque dès que l’immeuble change de propriétaire. Toutefois, les héritiers continuent à bénéficier de l’exonération accordée au cujus.

Pour bénéficier de cette exonération, les propriétaires doivent s’adresser au bureau de la commune du lieu de l’implantation de l’immeuble le permis d’habiter ou d’occuper ou un duplicata pour l’immeuble ou partie de l’immeuble dont ils demandent l’exonération. Dans les agglomérations où cette formalité d’occupation n’est pas utilisée, les propriétaires doivent produire une attestation du Maire suivant laquelle la construction en cause est bien achevée. »

1.1.2 Obligation des contribuables A. Pour les terrains

Les contribuables doivent faire « une déclaration écrite des terrains imposables auprès de la commune du lieu de l’imposition avant le 15 Octobre de chaque année .Cette déclaration doit indiquer les mentions suivantes :

- la situation du ou des terrains, - la superficie par nature des cultures ou autres affectations, -les noms et prénoms des locataires ainsi que les montants du loyer » en cas d’existence

de terrains loués. « Toutefois, dans les communes rurales, les déclarations visées ci-dessus peuvent être

remplacées par une simple déclaration verbale qui sera consignée sur un registre réservé à cet effet au niveau de la commune. »

21

Si entre le 15 Octobre et le premier janvier de l’année d’imposition, des changements interviennent dans les conditions de la location, les propriétaires sont tenus de souscrire une déclaration rectificative avant le début de l’année de l’imposition.

Dans tous les cas, si besoin est les agents de la commune du lieu d’implantation l’immeuble ou des agents mandatés par cette dernière peuvent procéder à des recensements ou vérifications sur place des matières imposables. »

B. Pour les propriétés bâties

Les contribuables sont obligés d’effectuer une déclaration écrite des terrains

imposables auprès de la commune du lieu de la situation de l’immeuble, une déclaration écrite indiquant les mentions suivantes avant le 15 Octobre de chaque année :

- le nom et le prénom des locataires la circonstance des locaux loués et des montants des loyers ;

- la circonstance des locaux occupés par le déclarant ; - les noms et prénoms des occupants à titre gratuit et la circonstance des locaux qu’ils

occupent ; - la circonstance des locaux vacants. Dans les localités autres que les chefs lieu des communes, les déclarations visées ci-

dessus peuvent être remplacées par une simple déclaration verbale qui sera consignée par un registre réservé à cet effet tenu au niveau de la commune.

Si des changements interviennent dans les conditions de la location entre le 15 Octobre et le premier janvier de l’année d’imposition, les propriétaires sont tenus de souscrire une déclaration rectificative avant le début de l’année d’imposition .

Les contribuables doivent aussi faire accompagner à tout acte de transfert des propriétés un certificat de situation juridique.

Section 2 : historique de la fiscalité foncière et sa perception dans le temps : approche diachronique

2.1 Époque monarchique

Depuis toujours la notion de terre est une des valeurs sacrées à la quelle les Malagasy accordent plus d’attention dans leur vie. La terre représente l’originalité de la parenté de génération en génération .Elle représente aussi la valeur et le statut de son propriétaire.

A l’époque de la monarchie (XIXème siècle), le terme « impôt foncier » n’existait pas mais la notion de la fiscalité foncière était vue sous un autre angle. L’impôt était conçu comme un « asa fanompoana » ou un acte pour glorifier le Roi et les nobles. Les bourgeois (Hova) de l’époque avaient comme obligation de donner une part de leur production lors de la récolte au Roi exécutant dans le village. Le « recouvrement » était sous forme de rituel auquel il y aura un festin (vary be menaka), (pendant le « asaramanitra » ou nouvel an malgache par exemple) et ce sera pendant la célébration chacun remet au Roi sa part de production. Le « santabary » est un bel exemple de forme « d’impôt foncier » de l’époque, c’est une part de la première récolte de riz ou des autres cultures pratiquées par les Hova.

22

Cependant, on n’a pas soutiré aux paysans « hova » de l’époque une somme liée directement à la notion de propriété de terrains mais seulement une part de leur production.

Toutefois, ce geste était totalement au profit du Roi et des nobles du village et sans effet direct au profit du village en cause.

2.2 Époque coloniale

Pendant l’époque coloniale, Madagascar était au service de la France métropole. Nous étions la clé de voûte de l’amélioration de leur condition de vie surtout économique. D’ailleurs le colonialisme s’est basé sur la conquête des terres (des pays) en les accaparant par la force. Une fois vécu et devenu colonie française, nous avons rendu service au colon et payé indirectement des « impôts fonciers » involontairement. Les Français nous ont fait travailler la terre dans leur total intérêt.

Pendant cette époque, le chef de canton était chargé du recouvrement de tous les impôts de sa circonscription (=canton composé de 4 à 5 villages). Ils étaient aidés par les « mpiadidy » ou chefs de quartiers, qui étaient responsables de 2 ou 3 villages.

Les gouverneurs et les « mpiadidy » percevaient des primes sur les impôts recouverts. Le non-paiement des impôts était un délit passible d’amende et d’emprisonnement.

Les terrains de culture, pâturage, immeubles, les bovidés étaient passibles d’impôts. Chaque citoyen mâle âgé de 18 à 60 ans devait payer le « Karatra » ou « Vililoha isan-dahy ». C’était un montant fixe dicté par l’état que tout citoyen mâle non invalide de 18 à 60 ans devait payer (il a été aboli en 1972 sous le gouvernement du Général RAMANANTSOA).

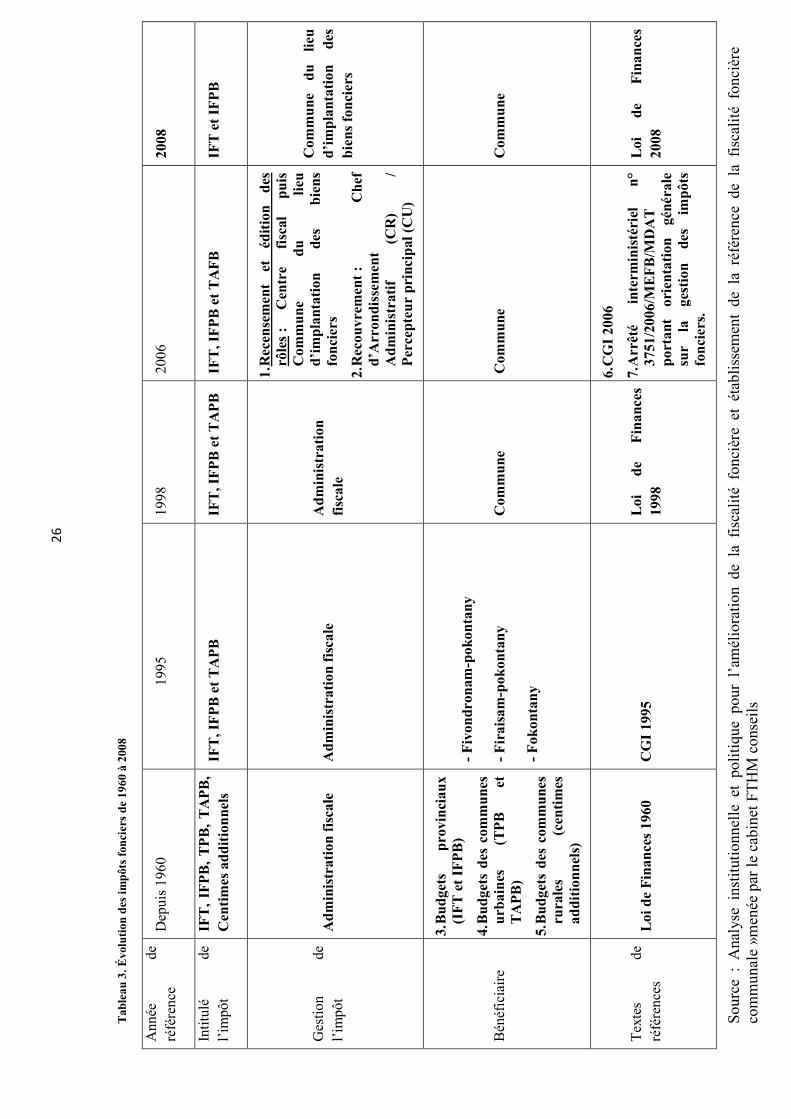

Section 3 : historique de la fiscalité foncière depuis l’indépendance vers l’an 2008.8

Depuis 1960 l’IF a été géré en totalité par la Direction Générale des Impôts plus précisément par les centres fiscaux, pourtant les recettes fiscales foncières étaient déjà destinées aux collectivités territoriales décentralisées. Puisque la gestion relève de la responsabilité de la DGI, cette dernière faute de ressources et de moyen remet en question la réalisation de la tâche vers la fin de l’année 90. Il a été constaté aussi à l’époque que la distance entre la DGI et les bénéficiaires de la recette fiscale était considérable. La distance en question est à la fois d’ordre hiérarchique et d’ordre géographique. Cette distance rendait la communication entre les deux administrations très vulnérable, ne permettant au feed-back de se dérouler à temps voulu et ralentissant le processus de recouvrement. Ce phénomène a été pris au sérieux par le gouvernement Malgache vers l’année 2000.

Des opérations de recensements 9 ont été effectuées auprès de quelques communes urbaines et rurales depuis l’an 2000 jusqu’en 2005, grâce aux financements du PAIGEP, du 8 Les idées sont tirées dans« analyse institutionnelle et politique pour l’amélioration de la fiscalité foncière et

établissement de la référence de la fiscalité foncière communale » une analyse menée par le cabinet FTHM conseils 9 Les opérations ont été faites par les centres fiscaux

23

PAGU et du FAC, dans le but d’émerger de nouveaux rôles pour améliorer le recouvrement des IF.

Le Ministère des Finances et du Budget et le Ministère de la Décentralisation et de l’Aménagement du Territoire ont créé un comité interministériel qui avait comme objectif de fixer une stratégie de relance de la fiscalité locale incluant l’Impôt synthétique et l’Impôt Foncier à Madagascar en 2005. L’idée était d’inspirer une nouvelle stratégie pour faire régner une prise de responsabilité progressive des communes dans la gestion directe de ces Impôts. L’Impôt foncier occupait plus de place dans la stratégie de relance fiscale, puisque l’impôt synthétique semble avoir depuis toujours un succès auprès des contribuables résidents.

Après le recensement, un arrêté ministériel est sorti par le MEFB et le MDAT (arrêté ministériel n° 3751/2006/MEFB/MDAT) portant orientation générale sur la gestion des Impôts Fonciers. L’article 3 de cet arrêté désigne la prise en charge de la commune par elle-même et en totalité la gestion de l’Impôt foncier à partir de 2006.Dans ce cas les communes sont en pouvoir d’éditer des rôles et de procéder au recensement avec l’assistance technique des agents des centres fiscaux. Désormais donc, l’Impôt Foncier va être totalement géré par les communes et les dépenses inhérents au recensement et à l’édition des rôles devraient être inscrites dans le budget communal. L’arrêté préconise surtout une collaboration entre les agents fiscaux et ceux des communes sur une assistance technique de la part de ces premiers pour former et accompagner les communes dans la gestion. Normalement le recouvrement des Impôts Fonciers a été assuré par les chefs d’arrondissement pour les communes rurales et par les percepteurs pour les communes urbaines durant l’année 2007.

La DGI a procédé à une simplification de la législation de l’Impôt Foncier du fait des critiques qui se portait à l’édition des rôles, le tarif de l’Impôt foncier et autre cas similaire. Les rôles s’avèrent effectivement être une des tâches assez lourdes pour les communes. La DGI a donc décidé que désormais les communes peuvent procéder à la collecte de l’Impôt Foncier à partir de simple avis d’imposition au lieu de rôle. De même pour le mode paiement des Impôts Fonciers dont les communes rurales sont les plus bénéficiaires car depuis 2006 l’adoption de taux d’imposition forfaitaires pour l’IF a été autorisée, notamment pour les communes rurales.

En 2007, des Guides de relance de la Fiscalité Foncière et un logiciel spécifique de la FF appelé HETRA ont été développés à l’intention des communes. Ceci en vue de pérenniser et conserver la stratégie quel que soit le changement de direction auprès des communes.

L’année 2008 est celle « de la prise en main de la totalité de la gestion de la fiscalité foncière par les communes. La loi de finance 2008 stipule que la fiscalité foncière relève désormais de la responsabilité des communes mais avec l’appui technique des Centres Fiscaux. »10

3.1 Caractéristiques de l’Impôt Foncier depuis l’indépendance jusqu’en 2008.

La recette fiscale foncière avait déjà comme destination le financement des collectivités territoriales décentralisées depuis l’Independence de Madagascar. Elle a été prélevée au profit 10 Analyse FTHM conseils

24

de la commune en 1998 mais les procédures de recouvrement ont été gérées en totalité par l’administration fiscale de l’époque qui n’est autre que la Direction Générale des impôts. Les impôts fonciers étaient dans ce temps au nombre de cinq:

a. Impôt foncier sur les terrains ou IFT

b. Impôt foncier sur les propriétés bâties ou IFPB

c. Taxe sur les propriétés bâties ou TPB

d. Taxe annexe sur les propriétés bâties ou TAPB

e. Centimes additionnels sur ces mêmes impôts.

3.1.1 L’Impôt Foncier sur les Terrains (IFT):11

- Est un Impôt annuel qui touche tous les terrains « indépendamment de leur situation juridique et leur affectation, et est collecté auprès des propriétaires ou des occupants effectifs » (art. 10.01.01, Code Général des Impôts, suivant la loi de finance 2010).Pour certains cas de terrains comme, ceux appartenant à l’État, aux Collectivités Décentralisées, aux établissements publics affectés à un service public ou d’intérêt général et improductifs de revenu, ceux affectés à des œuvres gratuites à caractère médical ou social, à l’enseignement ou à l’exercice de culte, ainsi que les terrains formant dépendance nécessaire et immédiate des bâtiments tels que cour, passage et jardin ne dépassant pas les 20 ares sont exonérés de la taxe. De même, les terrains à usage industriel ou commercial sont assujettis à l’impôt sur les propriétés bâties (art. 10.01.02, CGI).

- « frappe tous les terrains se trouvant sur le territoire de la commune, quelle que soit leur situation juridique au 1er janvier de l’année d’imposition ;

- est un impôt dû chaque année par le propriétaire du dit terrain ;

- ses caractéristiques sont précisées dans le code général des impôts(CGI) livre II, titre III » 12

3.1.2 L’Impôt Foncier sur les Propriétés Bâties (IFPB) :13

-« Il est collecté annuellement auprès des propriétaires de toutes constructions, terrains à usage industriel ou commercial et installations commerciales et industrielles assimilées à des constructions (art. 10.02.02, CGI). Comme dans le cas de l’IFT, les immeubles appartenant à l’État, aux Collectivités Décentralisées, aux établissements publics affectés à un service public ou d’intérêt général et improductifs de revenu, ceux affectés à des œuvres gratuites à caractère médical ou social, à l’enseignement ou à l’exercice de culte sont exonérés de l’IFPB (art. 10.02.03, CGI). Par ailleurs, les constructions nouvelles, les reconstructions et les extensions sont exonérées pendant les 5 premières années suivant leur achèvement (art. 10.02.04). »

11 Sources :-code général des impôts selon la loi de finance 2010.

-« analyse institutionnelle et politique pour l’amélioration de la fiscalité foncière et établissement de la référence de la fiscalité foncière communale »menée par le cabinet FTHM conseils. 12 Selon le « Guide de relance de la fiscalité foncière : guide de recensement », Mars 2007. 13Inspiré de l’ « Analyse institutionnelle et politique pour l’amélioration de la fiscalité foncière et établissement de la référence de la fiscalité foncière communale »menée par le cabinet FTHM conseils

25

« L’IFPB frappe toutes les propriétés bâties et assimilées ;(c’est-à-dire : toutes les constructions quelle que soit la nature des matériaux utilisés, les terrains employés à usage industriel ou commercial et l’outillage des établissements industriels fixé à perpétuelle demeure (se référer à l’article 10.03.02 du CGI).Sont exemptés cependant les mairies, les écoles, les CSB, les églises et d’autres bâtiments (voir Art 10.03.03 CGI) ;se trouvant sur le territoire de la commune quelle que soit leur situation juridique au 1er janvier de l’année d’imposition ;

-est un impôt dû chaque année par la propriétaire de la dite propriété bâtie ;

-ses caractéristiques sont précisées dans le code général des Impôts livre II/titre III.

3.1.3 Taxe annexe sur les propriétés bâties ou TAPB Une Taxe Annexe à l’Impôt Foncier sur la Propriété Bâtie a été destinée aux communes

à caractère urbain souhaitant développer des services de voirie publique. Elle fut établie sur la même base d’imposition que l’IFPB. Cette taxe a été supprimée par la loi de finance 2008. Après une amélioration du système fiscal, les impôts fonciers sont réduits au nombre de trois vers l’année 1995, à savoir l’IFT, l’IFPB et la TAPB. Cette dernière a été supprimée par la suite dans la loi de finance de 2008.Depuis, il ne reste plus que deux impôts fonciers : l’IFT et l’IFPB. Comme nous l’avons déjà mentionné auparavant, la gestion de ces derniers est assurée totalement par le DGI, alors que le profit était à l’avantage des collectivités territoriales décentralisée c’est-à-dire les communes. De ce fait, il a été constaté vers la fin des années 90 que la Direction Générale des Impôts n’arrivaient pas à mobiliser suffisamment le processus du système d’Impôt foncier, faute de moyen et de ressources d’où la décision de l’État malgache à établir une politique foncière décentralisée qui inclut une politique de transfert de décision et une politique de relance en matière de fiscalité foncière. La compétence va être transférée en totalité vers la commune.

Le tableau qui suit résume l’évolution des impôts fonciers de 1960 à 2008 :

26

Tab

leau

3. É

volu

tion

des

imp

ôts

fonc

iers

de

1960

à 2

008

Ann

ée

de

réfé

renc

e D

epui

s 19

60

199

5 19

98

2006

20

08

Inti

tulé

de

l’

impô

t IF

T,

IFP

B,

TP

B,

TA

PB

, C

enti

mes

ad

dit

ion

nels

IF

T, I

FP

B e

t T

AP

B

IFT

, IF

PB

et

TA

PB

IF

T, I

FP

B e

t T

AF

B

IFT

et

IFP

B

Ges

tion

de

l’

impô

t A

dm

inis

trat

ion

fis

cale

Ad

min

istr

atio

n f

isca

le

Ad

min

istr

atio

n

fisc

ale

1. R

ecen

sem

ent

et

édit

ion

des

rô

les

: C

entr

e fi

scal

p

uis

C

omm

une

d

u

lieu

d

’im

pla

ntat

ion

de

s b

ien

s fo

nci

ers

2. R

ecou

vrem

ent

: C

hef

d

’Arr

ondi

ssem

ent

Ad

min

istr

atif

(C

R)

/ P

erce

pteu

r pr

inci

pal

(C

U)

Com

mu

ne

du

li

eu

d’i

mp

lant

atio

n

des

bie

ns

fon

cier

s

Bén

éfic

iair

e

3. B

ud

gets

p

rovi

nci

aux

(IF

T e

t IF

PB

)

4. B

ud

gets

des

com

mu

nes

urb

ain

es

(TP

B

et

TA

PB

)

5. B

ud

gets

des

com

mu

nes

rura

les

(cen

tim

es

add

itio

nn

els)

- F

ivon

dron

am-p

okon

tany

- F

irai

sam

-pok

onta

ny

- F

okon

tan

y

Com

mu

ne

Com

mu

ne

Com

mu

ne

Tex

tes

de

réfé

renc

es

Loi

de

Fin

ance

s 19

60

CG

I 19

95

Loi

d

e F

inan

ces

1998

6. C

GI

2006

7. A

rrêt

é in

term

inis

téri

el

n°

3751

/200

6/M

EF

B/M

DA

T

por

tant

or

ient

atio

n

géné

rale

su

r la

ge

stio

n

des

imp

ôts

fon

cier

s.

Loi

d

e F

inan

ces

2008

Sou

rce

: A

naly

se i

nsti

tuti

onne

lle

et p

olit

ique

pou

r l’

amél

iora

tion

de

la f

isca

lité

fon

cièr

e et

éta

blis

sem

ent

de l

a ré

fére

nce

de l

a fi

scal

ité

fonc

ière

co

mm

unal

e »m

enée

par

le c

abin

et F

TH

M c

onse

ils

27

3.2 Caractéristique de la fiscalité Foncière en 2008 : la relance fiscale

3.2.1 Vers la pratique de la réforme foncière

La réforme foncière est une stratégie déjà conçue par le gouvernement malgache depuis 1998, l’année où le Ministère chargé de la Décentralisation et de l’aménagement de territoire venait de voir le jour. Mais la réalisation de celle-ci ne se fit qu’en 2005 et avec le transfert de compétence et les phases préparatoires y afférant, la réforme ne se lance qu’en 2008.La reforme foncière a comme objectif de satisfaire l’avidité de deux plateformes dans le domaine du foncier : la sécurisation au maximum des biens fonciers surtout en milieu rural, et la relance de la fiscalité foncière au niveau communal, tout cela à partir du système de la décentralisation de ce domaine.

Depuis 2008 donc, nous avons pu apercevoir le résultat de cette réforme à l’aide de l’implantation des guichets fonciers auprès des commues rurales de Madagascar, et la prise de responsabilité totale des communes dans le recouvrement annuel de l’impôt foncier local.

3.2.2 Mise en œuvre de la gestion foncière décentralisée

« En mai 2009, 276 GF et 37 CRIF ont été mis en place dans tout Madagascar grâce au financement des bailleurs partenaires du PNF. Ces derniers ont pris en charge leurs coûts d’installation et leurs premiers coûts de fonctionnement. Les communes devraient prendre le relais à la fin de leurs appuis.

Par ailleurs, les communes qui ne disposent pas encore de GF devraient pouvoir investir dans leur mise en place et leur opérationnalisation, en l’absence de financement externe.

Ainsi, les communes devraient disposer suffisamment de revenus pour subvenir à leur propre fonctionnement, d’une part, et financer les différentes actions de développement local dont la gestion foncière décentralisée, d’autre part »14.

3.2.3 La fiscalité foncière en 2008

Comme il était déjà entamé auparavant, l’impôt foncier est réduit en deux vers l’année 2008 à savoir l’IFT et l’IFPB (voir définition d’IFT et IFPB dans caractéristique de l’IF depuis l’Independence vers 2008)

3.2.4 Le taux d’imposition

Les taux d’impositions sont les taux appliqués pour le calcul des impôts à payer. Ils diffèrent suivant l’impôt :

14

Tiré dans « Analyse institutionnelle et politique pour l’amélioration de la fiscalité foncière et établissement de la référence de la fiscalité foncière communale »menée par le cabinet FTHM conseils (version provisoire)

28

En ce qui concerne l’IFT, les terrains sont classés en 6 catégories et à chaque catégorie correspond un taux bien déterminé (art. 10.01.07, CGI). Le minimum d’imposition est fixé à 500 Ar.

Tableau 4 : les 6 catégorisations de terrains en ce qui concerne l’IFT

Catégorie Mise en valeur Taux

1 cacao, café, cannes à sucre, cocotiers, coton, girofle, palmiers à huile, plantes à parfum, poivre, sisal, vanille, en plantation unique ou associée

Forfait en Ariary : la commune détermine un montant forfaitaire pour la catégorie. Ex : 5 000 Ar/ha.

2 bois, forêts, lacs, marécages Forfait en Ariary

3 cultures maraîchères et vivrières, riz et autres plantations non dénommées au présent article

Forfait en Ariary

4 pâturages naturels et artificiels, terrains non exploitables, terrains en jachères

Forfait en Ariary

5 terrains exploitables non exploités Forfait en Ariary

6 Terrains à usage autre qu’agricole, terrains non bâtis situés dans le périmètre urbanisé de la Commune fixé par arrêté du Maire en conformité, s’il existe, avec le schéma d’urbanisme ainsi que les terrains d’implantation d’une construction hors d’état d’usage et les terrains d’implantation d’une construction de caractéristique sans rapport avec la surface et la localisation du terrain

1 % de la valeur vénale

Source : analyse FTHM et CGI selon la loi de finance 2010.

Pour l’IFPB, le taux correspond à un pourcentage de la valeur locative annuelle des immeubles. Il varie entre 5 et 10 %, dépendant de la décision de la Commission Communale des Impôts. Le minimum d’imposition est fixé à 2000 Ariary par immeuble.

29

3.3 Les étapes de la relance de la fiscalité foncière

Aux termes des textes relatifs à l’impôt foncier dédiés aux communes rurales de deuxième catégorie, il y a pratiquement 7 étapes successives et dépendantes les uns des autres dans la réalisation de la relance fiscale foncière :

1. la préparation ;

2. l’information et la sensibilisation ;

3. le recensement ;

4. le suivi des données ;

5. le calcul de l’impôt ;

6. l’édition et l’homologation ;

7. le recouvrement.

Il convient d’ajouter à cette liste une étape de « mise à jour de la base fiscale ».Cette étape n’entre pas directement dans le processus de relance : elle vient après.15

3.3.1 La phase de préparation En 2008, les communes doivent assurer la réalisation de la stratégie de relance en termes

de fiscalité foncière avec une assistance technique de la part des centres fiscaux. Dans la première phase de la relance, les responsables des IF des communes planifient la façon dont les activités doivent se faire en espérant une réussite dans le processus. La phase de préparation est la base de la gestion des IF. De la bonne préparation des activités dépend leur réussite. La planification consiste à fixer le calendrier de réalisation des différentes activités relatives à la gestion des impôts fonciers et à en déterminer les moyens à mobiliser et les coûts correspondants.

3.3.2 L’information et la sensibilisation Cette étape du processus de la relance constitue la clé de la réussite de la gestion des IF,

car c’est lors de la sensibilisation et de l’information que la population devrait être mise au courant de la nouvelle relance. C’est là que les contribuables doivent se faire convaincre à payer l’IF sur leur propriété. Une bonne tactique de sensibilisation sera une notion à exiger pour une réussite considérable en termes de recette fiscal foncier. De ce fait, elle est donc responsable de l’échec ou du succès du recouvrement exempté.

3.3.2.1 La forme

L’information et la sensibilisation se font le plus souvent sous forme de réunions des FOKONOLONA au niveau des FOKONTANY. Sont à la tête de la réunion les chefs de FOKONTANY qui devraient être formés avant par les responsables communaux chargés des processus de la FF. Les maires en personne ou bien leurs adjoints sont invités à assister à la réunion en cas de disponibilité car leur présence joue un rôle très important dans l’efficacité de la sensibilisation. Parfois, d’autres autorités locales comme la gendarmerie, les chefs de 15

Guide de relance de la fiscalité foncière : guide du recensement, mars 2007

30

districts, les chefs des centres fiscaux y assistent aussi pour appuyer les maires dans la campagne comme dans d’autres thématiques de développement puisque les autorités sont plus influant et sont plus respectées par les communautés rurales. Le concept de cette étape est l’explication de la raison exacte du paiement de l’impôt foncier auprès des contribuables, l’information de ces derniers à propos de la manière de collecter les impôts fonciers, la façon dont ils seront calculés ...

3.3.2.2 Le contenu

Le contenu de message de la campagne doit être bien préparé pour convaincre les contribuables résident en milieu rural. Il doit être clair et convaincant. Ce contenu est régi dans la CGI qui se résume entre autre comme suit :

3. Pourquoi les gens devront – ils payer les impôts fonciers ? 4. Qu’est ce que le recensement ? 5. Quand et comment fait – on le recensement ? 6. Quand et comment fait – on le recouvrement ?

La compréhension de ces points est très importante pour emmener les contribuables dans le monde où règne le civisme fiscal. Le contenu de l’information et de la sensibilisation est régi en détail dans le guide des maires.

3.3.3 Le recensement

« Le recensement consiste à faire l’inventaire de tous les biens fonciers (bâties et non bâties) situés sur le territoire de la commune de manière à connaître la matière imposable au titre de l’IFT et de l’IFPB. »16Tous les terrains et tous les bâtiments sont les sujets concernés de cette étape de la relance. Pour prouver l’importance de la phase recensement on a conçu un guide en exception pour les responsables de la fiscalité foncière communales qui fait parti des guides de relance de la fiscalité foncière, dans le quel on trouve par exemple les principales étapes du recensement, l’organisation pratique du recensement, l’objectif du recensement, etc.

Dans le guide il est mentionné que le recensement doit être fait par les agents recenseurs désignés ou recrutés par la commune. Mais il est constaté que cette opération pose un peu de complexité d’ordre technique et financier puisqu’elle exige la mobilisation d’un bon nombre de personnes et aussi une sérieuse préparation.

3.3.4 La méthode de collecte des données

Cette méthode consiste à inciter les contribuables de chaque Fokontany en se rassemblant et à déclarer tous leurs biens fonciers avec les caractéristiques de ces derniers : surface, type de construction, mise en valeur ….ceci sous la régie de l’équipe de recensement.

3.3.5 Le calcul de l’impôt

Nous avons déjà avancé précédemment une explication partielle du taux d’imposition dans cette partie du travail. Le taux d’imposition et le calcul sont les deux concepts à considérer lors du calcul d’impôt. D’après le CGI la détermination des taux d’imposition relève de la compétence des conseils communaux après consultation de la commission communale des impôts. Les agents des centres fiscaux sont aussi invités à participer à la réunion ; pourtant la

16 Guide de relance de la fiscalité foncière : guide de recensement.

31

commission communale a rarement existé et les communes n’ont pas suffisamment de budget pour faire venir les agents de centre fiscaux. Mais, pour la préservation du droit des contribuables, le CGI préconise, la prise en compte de la capacité à payer des ménages et les besoins financiers des communes, aux maires dans la détermination du calcul d’impôt. Pourtant les communes n’ont pas été informées de la façon dont cette action doit se faire mais le CGI a été clair et précis sur le point ou le minimum d’imposition en termes d’IFT et d’IFPB soit respecté.

3.3.6 L’édition et l’homologation.

Cette étape n’inclut pas seulement l’édition des avis d’imposition, mais elle doit aussi être composée du visa de ces avis. Parlons d’abord de l’édition :

D’après la recherche menée par le cabinet FTHM conseils dans 15 communes rurales différentes concernant la fiscalité foncière,

L’édition des avis d’imposition se fait soit :

- « soit au niveau de la commune elle – même en utilisant le logiciel HETRA : (Ambondromamy, Toamasina Suburbaine, Ambatolampy)

- soit au niveau des structures d’appui (CAC, ONG, …) :( Beramanja, Soavina (ONG Fiantso), Ampasimadinika,)

- soit au niveau des CRIF : (Ambohimandroso,)

- soit à travers des prestataires individuels privés :( Boanamary, Manerinerina, Ambohimahazo,)

- soit au niveau des centres fiscaux :(Analaiva, Mahabo),

-Soit à travers des cabinets privés : (Mahavanona) »17

L’édition des avis d’imposition reste un énorme blocage dans la réalisation de la relance fiscale locale, surtout en ce qui concerne les communes rurales. Celle ci demande un déplacement pour certaines communes qui n’ont pas de source électriques, sans oublier les dépenses extravagant que ces communes ne peuvent pas échapper faute de moyen matériel et technique.

A part l’édition, le visa des avis d’imposition est un chemin important à franchir dans le processus de la relance. Les responsables de la fiscalité foncière doivent obligatoirement passer sur ce chemin selon les textes relatifs à la fiscalité foncière pour preuve de régulation. L’homologation doit se faire par les agents des centres fiscaux à titre transitoire18.

17

Selon L’analyse du cabinet FTHM conseils sur la fiscalité foncière

18 « L’article 4 du Circulaire 12/MEFB/MDAT du 17 Novembre 2006 portant application de l’arrêté

3751/2006/MEFB/MDAT/2006 sur l’Organisation Générale sur la Gestion des Impôts fonciers préconise qu’à titre transitoire, l’homologation de l’avis d’imposition des rôles ou avis d’imposition est de la compétence des Chefs des Centres Fiscaux territorialement compétents. » analyse institutionnelle et politique pour l’amélioration de la fiscalité foncière et établissement de la référence de la fiscalité foncière communale ,par le cabinet FTHM conseils

32

3.3.7 Le recouvrement

C’est la phase finale du processus de la relance, la réussite de cette étape finale constitue le concept général de la relance de la fiscalité foncière car c’est l’objectif même de cette relance. Pour avoir un meilleur résultat en termes de recette fiscale, il faut que les techniques de recouvrement soient bien élaborées et respectées à la lettre. Conscients de l’importance d’une plus d’attention dans cette phase, les responsables ont conçu une guide spécialisé en termes de technique de recouvrement pour les communes. D’après le guide, le recouvrement doit être bien préparé. Sur ce, il doit passer par diverses étapes propre à lui .cette opération comporte 9 étapes clés :

1. les démarches préalables,

2. constituer l’équipe de recouvrement,

3. organiser le lancement,

4. informer et sensibiliser la population,

5. collecter les sommes dues,

6. contrôler la collecte,

7. effectuer les paiements des remises aux agents de recouvrement,

8. gérer le contentieux,

9. achever les opérations.

Ci-après le schéma de la succession des étapes du recouvrement des impôts fonciers.

33

IMAGE 08 : schéma de la succession des étapes du recouvrement des impôts fonciers

L’étape 9 « achever les opérations »est réalisée à la fin de chaque année civile même si le recouvrement n’est pas achevé.

Tiré dans : guide de relance de la fiscalité foncière : guide de recouvrement, 2008 page 6, et adaptation personnelle.

Trimestre 4-2007 Trimestre 1-2008

Trimestre 2-2008 Trimestre 3-2008

ETAPES

-préparer les avis d’imposition,

-transmettre les avis au centre fiscal aux fins de visa

-organiser la notification

-commander les quittanciers

-nommer le trésorier

communal

-créer la régie de recettes.

-Nommer les régisseurs de recettes.

-Former les régisseurs

-remette les avis d’impositions aux régisseurs –prévoir le lancement. -Remettre les

avis d’impositions aux contribuables

-informer les contribuables

-Sensibiliser les contribuables

-Effectuer un bilan partiel du recouvrement.

-Émettre les titres de perception.

-Poursuivre le contribuable

Bilan général du recouvrement.

1-Les démarches préalables

2-constituer l’équipe de recouvrement

3-organiser le lancement

4-distribuer les avis d’imposition

5-Collecter les sommes dues

6-Contrôler la collecte

7-Payer les remises 8-Gérer le contentieux

PRÉPARATION AVANT LA COLLECTE COLLECTE

9-achever les opérations

34

Section 4 : Les politiques relatives à la Fiscalité Foncière 4.1 La politique de transfert de la Fiscalité Foncière

4.1.1 De l’administration fiscale aux collectivités décentralisées

Certes, le contenu de cette politique de relance de la fiscalité a été en partie expliqué dans cette étude mais nous allons expliquer brièvement dans cette section le déroulement et le contenu de cette politique de relance.

L’histoire de la fiscalité foncière malgache a une étroite relation avec la politique de décentralisation à Madagascar. En effet la gestion de la fiscalité foncière revenait autrefois aux services de l’Administration Fiscale, mais avec l’instauration des communes en 1996, ces derniers acquièrent les responsabilités des impôts fonciers. Cette mesure a commencé en 1998, mais désormais les communes prennent directement en charge le recensement fiscal, le traitement des données la saisie des rôles. Mais elles ont tout de suite connu des défaillances .Tout d’abord la plupart des communes n’ont pas les mêmes compétences ; d’après la recherche sur la fiscalité foncière menée par le cabinet FTHM conseils en 2008 ; pour mener à bien le développement local et l’Administration. Ensuite les IF ne représentent qu’un faible pourcentage des recettes communales car ils sont sous – exploités ; et, depuis 1998, aucun nouveau rôle n’a été édité.

Nous pouvons expliquer cette défaillance de l’Administration fiscale par le manque de personnels et de matériel, l’insuffisance financière pour assurer la gestion de la fiscalité foncière dans les communes. De plus, les communes, principales bénéficiaires des impôts fonciers ne sont pas suffisamment impliquées dans leur gestion.

Il était donc nécessaire pour l’État de trouver une politique fiscale foncière adéquate.

4.1.2 La responsabilité de l’Administration fiscale (centre fiscal) après le transfert de gestion.