comparer Des états Financiers Allemands Et Français · Provisions pour retraites ... - 7 -...

17

- 1 - Comparer des états financiers allemands et français Résumé : Cette présentation des états financiers allemands vous permettra de vous familiariser avec les termes comptables allemands (systématiquement traduits). Les principales différences de présentation ou de traitement comptables sont explicitées. Nous insistons particulièrement sur les différences majeures en liaison avec les immobilisations incorporelles, les provisions ainsi que le traitement du résultat exceptionnel. Mots clés : § Bilanzgewinn (résultat du bilan) § Durée d'amortissement § Fonds de commerce § Frais de recherche et développement § Jahresüberschuss (résultat du compte de résultat) § Körperschaftssteuer (principal impôt sur les sociétés) § Provisions pour retraites § Résultat exceptionnel § Steuerrückstellungen (provisions sur les impôts dus) § Taux d'actualisation § Bilan § Compte de résultat § Comptabilité § France § Allemagne § Crédit-bail Sommaire : . Interprétation de l'actif du bilan allemand Remarques générales sur les bilans allemands Les immobilisations incorporelles Les autres immobilisations et l'actif circulant Exercices : QCM de mémorisation . Interprétation du passif et du compte de résultat Le passif du bilan allemand Le compte de résultat allemand Exercices : QCM de mémorisation . Quizz d'évaluation Mise à jour : 02.08.2002 Auteur : Quentin Gaillard Expert : Bosskurt Eralp ISSN : 1623-3255

-

Upload

nguyenxuyen -

Category

Documents

-

view

219 -

download

2

Transcript of comparer Des états Financiers Allemands Et Français · Provisions pour retraites ... - 7 -...

- 1 -

Comparer des états financiers allemands et français

Résumé :

Cette présentation des états financiers allemands vous permettra de vous familiariser avec les termes comptables allemands (systématiquement traduits). Les principales différences de présentation ou de traitement comptables sont explicitées. Nous insistons particulièrement sur les différences majeures en liaison avec les immobilisations incorporelles, les provisions ainsi que le traitement du résultat exceptionnel.

Mots clés :

�� Bilanzgewinn (résultat du bilan)

�� Durée d'amortissement �� Fonds de commerce �� Frais de recherche et

développement �� Jahresüberschuss (résultat

du compte de résultat) �� Körperschaftssteuer

(principal impôt sur les sociétés)

�� Provisions pour retraites �� Résultat exceptionnel �� Steuerrückstellungen

(provisions sur les impôts dus)

�� Taux d'actualisation �� Bilan �� Compte de résultat �� Comptabilité �� France �� Allemagne �� Crédit-bail

Sommaire :

. Interprétation de l'actif du bilan allemand Remarques générales sur les bilans allemands Les immobilisations incorporelles Les autres immobilisations et l'actif circulant Exercices : QCM de mémorisation

. Interprétation du passif et du compte de résultat Le passif du bilan allemand Le compte de résultat allemand Exercices : QCM de mémorisation

. Quizz d'évaluation

Mise à jour : 02.08.2002 Auteur : Quentin Gaillard Expert : Bosskurt Eralp ISSN : 1623-3255

- 2 -

Section : Interprétation de l'actif du bilan allemand

En bref : Remarques générales sur les bilans allemands Structure semblable avec des différences au niveau … • … des postes actifs : seules les valeurs nettes apparaissent au bilan • … de la présentation du bilan fréquemment après affectation du résultat Une différence comptable pas explicite : le crédit-bail • Activation possible du bien leasé • Répercussion sur l'actif immobilisé et les dettes de l'entreprise

Une structure semblable Dans ses grandes lignes, la structure du bilan allemand est assez semblable à celle du bilan français. Nous verrons cependant qu'il existe des différences dans certains regroupements et/ou classifications de même que dans les traitements comptables de quelques postes. Le bilan allemand ne fait apparaître, traditionnellement (et contrairement au bilan français), que les valeurs nettes à l'actif. Il est donc fortement recommandé de regarder les annexes (c'est un réflexe de toute façon essentiel à prendre lorsque l'on veut comparer les états financiers allemands avec des états financiers français) pour se faire une idée du montant des provisions ou des amortissements sur ces actifs. Par ailleurs, le bilan est généralement présenté après affectation de tout ou partie du résultat ; en cas d'affectation partielle du résultat, les comptes Report à nouveau positif / négatif ( Gewinnvortrag/Verlustvortrag) et Résultat de l'exercice ( Jahresüberschuss / Jahresfehlbetrag) sont remplacés par un poste Résultat du bilan ( Bilanzgewinn / Bilanzverlust) qui correspond au montant devant être distribué aux actionnaires. Une différence non explicite : le crédit-bail Contrairement à la France, les contrats de leasing (crédit-bail) peuvent conduire à une activation de l'objet loué chez l'entreprise cliente avant que toute option d'achat ait été levée.

L'activation du crédit-bail consiste à porter la valeur nette du bien à l'actif et de constater en contrepartie une dette au passif comme s'il était financé par emprunt et partiellement amorti. Lorsque la durée d'utilisation du bien par le client correspond à moins de 40 % ou plus de 90 % de sa durée d'amortissement ou qu'il existe une forte présomption que le client rentrera en possession du bien à l'issue du contrat, on procède alors à l'activation au bilan du bien. Ce traitement renforce donc l'actif immobilisé et les dettes par rapport au traitement traditionnel français en " hors bilan ".

- 3 -

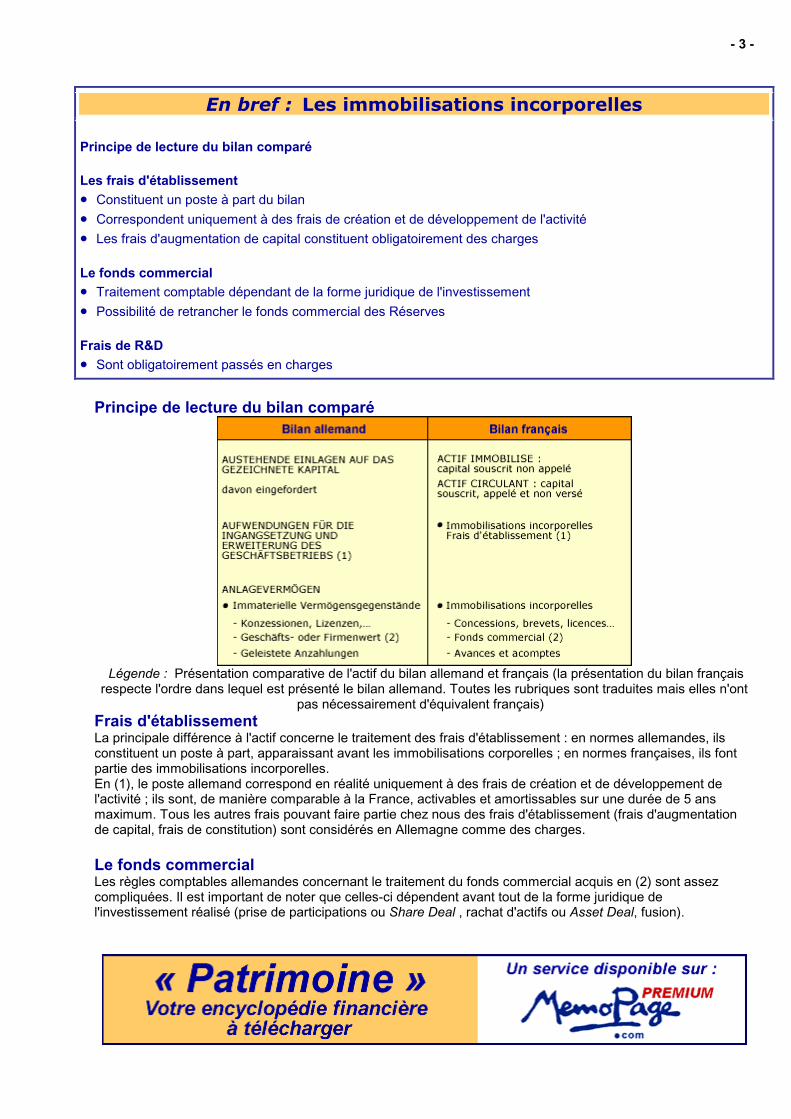

En bref : Les immobilisations incorporelles Principe de lecture du bilan comparé Les frais d'établissement • Constituent un poste à part du bilan • Correspondent uniquement à des frais de création et de développement de l'activité • Les frais d'augmentation de capital constituent obligatoirement des charges Le fonds commercial • Traitement comptable dépendant de la forme juridique de l'investissement • Possibilité de retrancher le fonds commercial des Réserves Frais de R&D • Sont obligatoirement passés en charges

Principe de lecture du bilan comparé

Légende : Présentation comparative de l'actif du bilan allemand et français (la présentation du bilan français

respecte l'ordre dans lequel est présenté le bilan allemand. Toutes les rubriques sont traduites mais elles n'ont pas nécessairement d'équivalent français)

Frais d'établissement La principale différence à l'actif concerne le traitement des frais d'établissement : en normes allemandes, ils constituent un poste à part, apparaissant avant les immobilisations corporelles ; en normes françaises, ils font partie des immobilisations incorporelles. En (1), le poste allemand correspond en réalité uniquement à des frais de création et de développement de l'activité ; ils sont, de manière comparable à la France, activables et amortissables sur une durée de 5 ans maximum. Tous les autres frais pouvant faire partie chez nous des frais d'établissement (frais d'augmentation de capital, frais de constitution) sont considérés en Allemagne comme des charges. Le fonds commercial Les règles comptables allemandes concernant le traitement du fonds commercial acquis en (2) sont assez compliquées. Il est important de noter que celles-ci dépendent avant tout de la forme juridique de l'investissement réalisé (prise de participations ou Share Deal , rachat d'actifs ou Asset Deal, fusion).

- 4 -

Exemple : Le fonds commercial issu d'un rachat d'actif ou de la fusion pourra soit être activé et amorti, soit être passé dans sa totalité en charge de l'exercice. Ceci est interdit en cas de prise de participation. En revanche, le fonds commercial issu de la consolidation d'une filiale pourra être directement soustrait des réserves, chose désormais soumise à des conditions beaucoup plus restrictives en France. Dans ce cas, soit le fonds commercial apparaîtra en soustraction des réserves (poste des Gewinnrücklagen) au passif du bilan, soit les réserves apparaîtront directement diminuées et l'opération sera mentionnée dans l'annexe.

L'imputation du fonds commercial sur les réserves est une option très intéressante pour les entreprises car elle permet de se " débarrasser " en une seule fois du fonds commercial, sans impact sur le résultat (puisque celui-ci n'est pas amorti). L'investisseur devra se méfier de cette opération qui permet de gonfler artificiellement le résultat de l'entreprise. Frais de recherche et développement Les frais de recherche et développement sont absents de cette comparaison. En France, ils sont activés en tant qu'immobilisations incorporelles (si les projets en cause sont individualisés et ont des chances de rentabilité commerciale) ; ces frais sont en Allemagne obligatoirement passés en charge. D'une manière générale, le Code de commerce allemand interdit l'inscription à l'actif d'immobilisations incorporelles lorsque celles-ci n'ont pas été acquises à titre onéreux.

En bref : Les autres immobilisations et l'actif circulant Les immobilisations corporelles • Pas de différences comptables significatives • Pratiques d'amortissements parfois différentes Les immobilisations financières • Seuil de présomption de titres de participation en Allemagne : 20 % • Notion différente de dépréciation des titres de participation L'actif circulant • Assimilation des marchandises aux produits finis dans les bilans allemands • Distinction créances entreprises liées et autres créances

Les immobilisations corporelles Les différences entre les normes comptables allemandes et françaises concernant les autres immobilisations et l'actif circulant sont assez mineures ; il s'agit avant tout de différences au niveau des titres de participation et de la présentation.

- 5 -

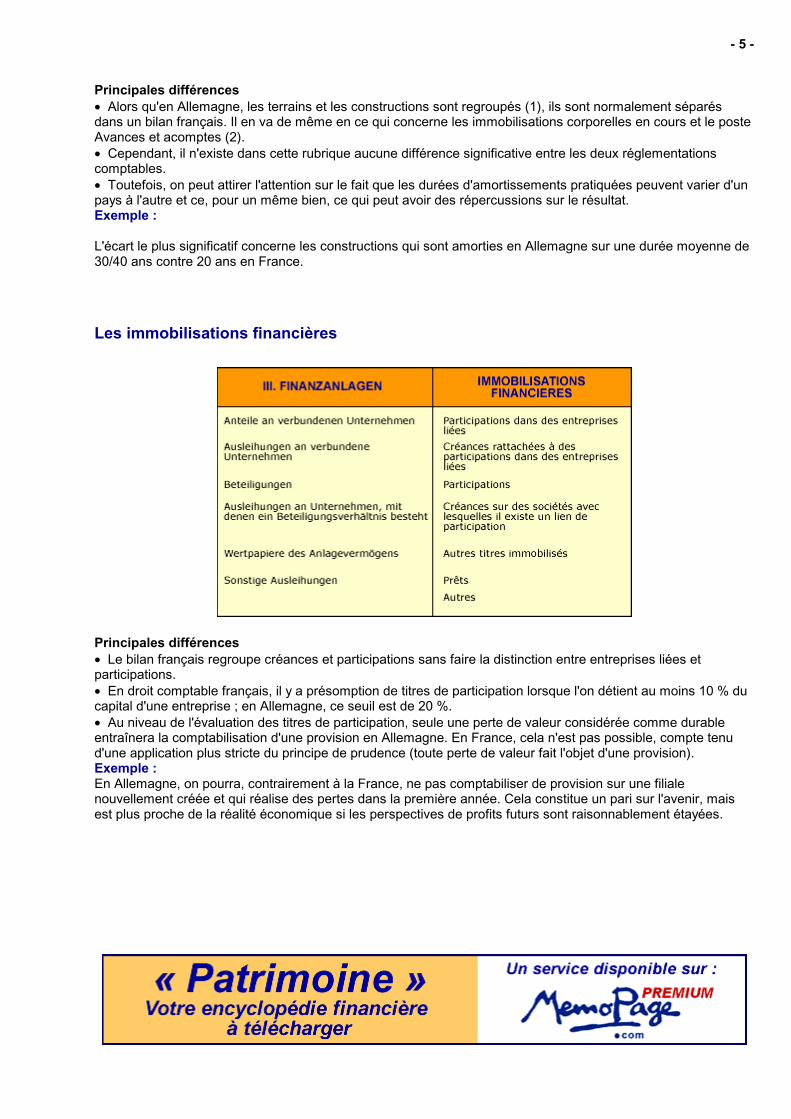

Principales différences • Alors qu'en Allemagne, les terrains et les constructions sont regroupés (1), ils sont normalement séparés dans un bilan français. Il en va de même en ce qui concerne les immobilisations corporelles en cours et le poste Avances et acomptes (2). • Cependant, il n'existe dans cette rubrique aucune différence significative entre les deux réglementations comptables. • Toutefois, on peut attirer l'attention sur le fait que les durées d'amortissements pratiquées peuvent varier d'un pays à l'autre et ce, pour un même bien, ce qui peut avoir des répercussions sur le résultat. Exemple : L'écart le plus significatif concerne les constructions qui sont amorties en Allemagne sur une durée moyenne de 30/40 ans contre 20 ans en France. Les immobilisations financières

Principales différences • Le bilan français regroupe créances et participations sans faire la distinction entre entreprises liées et participations. • En droit comptable français, il y a présomption de titres de participation lorsque l'on détient au moins 10 % du capital d'une entreprise ; en Allemagne, ce seuil est de 20 %. • Au niveau de l'évaluation des titres de participation, seule une perte de valeur considérée comme durable entraînera la comptabilisation d'une provision en Allemagne. En France, cela n'est pas possible, compte tenu d'une application plus stricte du principe de prudence (toute perte de valeur fait l'objet d'une provision). Exemple : En Allemagne, on pourra, contrairement à la France, ne pas comptabiliser de provision sur une filiale nouvellement créée et qui réalise des pertes dans la première année. Cela constitue un pari sur l'avenir, mais est plus proche de la réalité économique si les perspectives de profits futurs sont raisonnablement étayées.

- 6 -

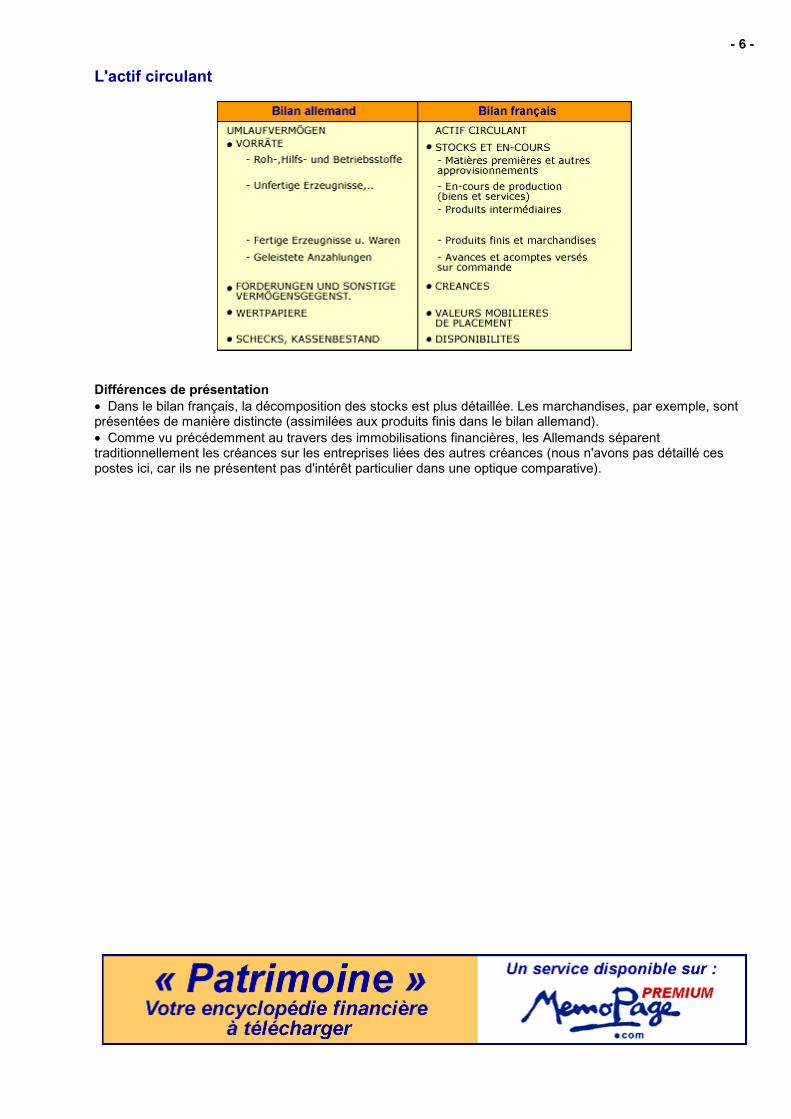

L'actif circulant

Différences de présentation • Dans le bilan français, la décomposition des stocks est plus détaillée. Les marchandises, par exemple, sont présentées de manière distincte (assimilées aux produits finis dans le bilan allemand). • Comme vu précédemment au travers des immobilisations financières, les Allemands séparent traditionnellement les créances sur les entreprises liées des autres créances (nous n'avons pas détaillé ces postes ici, car ils ne présentent pas d'intérêt particulier dans une optique comparative).

- 7 -

Exercices de mémorisation

? Quel poste représente dans les bilans allemands le montant distribué aux actionnaires ?

1. Bilanzgewinn (" Résultat du bilan ") 2. Jahresüberschuss (" Résultat de l'exercice ")

? Le fonds commercial doit-il être forcément amorti en Allemagne ?

1. Oui 2. Non

? A partir de quel pourcentage de détention du capital considère-t-on que l'on a des titres de participation en Allemagne ?

1. 10 % 2. 20 % 3. 25%

? L'inscription à l'actif des frais de recherche et développement est-elle plus courante en Allemagne qu'en France ?

1. Oui 2. Non

? Les pratiques d'amortissement des immobilisations corporelles sont-elles similaires en France et en Allemagne ?

1. Oui 2. Non

- 8 -

Solutions

? Quel poste représente dans les bilans allemands le montant distribué aux actionnaires ? La bonne réponse à cette question est : Bilanzgewinn (" Résultat du bilan ") Explication : Les bilans allemands, souvent présentés après affectation du résultat, affichent ce poste qui correspond à la part de bénéfice réservée aux actionnaires.

? Le fonds commercial doit-il être forcément amorti en Allemagne ? La bonne réponse à cette question est : Non Explication : Dans le cas du fonds commercial issu d'une filiale, celui-ci est soustrait des réserves sans activation préalable.

? A partir de quel pourcentage de détention du capital considère-t-on que l'on a des titres de participation en Allemagne ? La bonne réponse à cette question est : 20 % Explication : Ce seuil est de 10 % plus élevé que le seuil français.

? L'inscription à l'actif des frais de recherche et développement est-elle plus courante en Allemagne qu'en France ? La bonne réponse à cette question est : Non Explication : Ces frais sont normalement passés en charges (contrairement à la pratique française).

? Les pratiques d'amortissement des immobilisations corporelles sont-elles similaires en France et en Allemagne ? La bonne réponse à cette question est : Non Explication : Exemple des constructions ou des biens de moindre valeur (valeur < 400 euros) amortis en totalité des la première année.

- 9 -

Section : Interprétation du passif et du compte de résultat

En bref : Le passif du bilan allemand

Les capitaux propres • Poste de réserves pour détention de ses propres titres • Les subventions et provisions réglementées n'appartiennent pas aux capitaux propres

Les provisions • Dettes fiscales comptabilisées en provisions • Provisions pour retraites prépondérantes

Les dettes • Classement différent • Dettes fournisseurs et dettes sur immobilisation regroupées

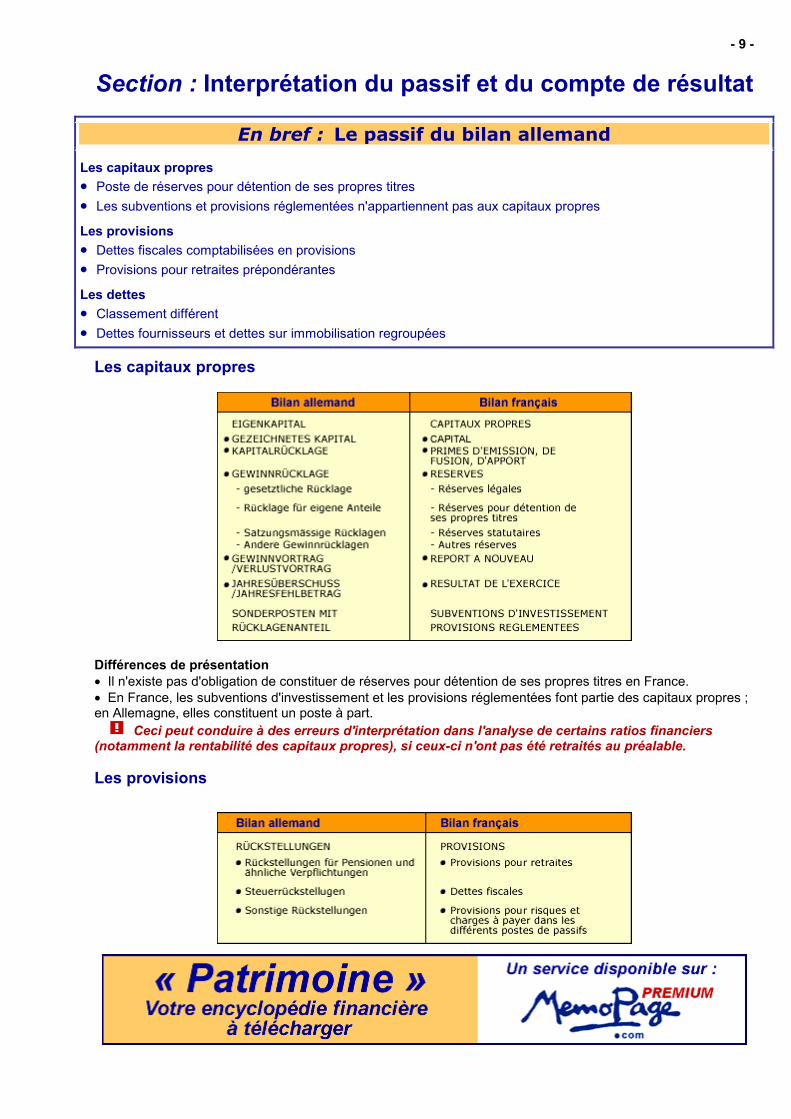

Les capitaux propres

Différences de présentation • Il n'existe pas d'obligation de constituer de réserves pour détention de ses propres titres en France. • En France, les subventions d'investissement et les provisions réglementées font partie des capitaux propres ; en Allemagne, elles constituent un poste à part.

Ceci peut conduire à des erreurs d'interprétation dans l'analyse de certains ratios financiers (notamment la rentabilité des capitaux propres), si ceux-ci n'ont pas été retraités au préalable. Les provisions

- 10 -

Différences de présentation : Les provisions constituent un poste pesant beaucoup plus dans le bilan allemand que français. • Les Allemands inscrivent les impôts dus au titre des exercices en cours ou antérieurs en provisions (Steuerrückstellungen) tandis qu'en France, ils sont considérés comme des dettes. • La section " Rückstellungen " a une définition beaucoup plus large, en Allemagne, puisqu'elle inclut les provisions pour risques et charges et les charges à payer qui constituent pour les premières, une section à part du passif du bilan français et, pour les secondes, un sous-poste des autres dettes.

Il est donc normal que la section " Rückstellungen " pèse beaucoup plus dans le bilan allemand, et cela d'autant plus que les provisions pour retraites (voir ci-dessous) sont beaucoup plus élevées en Allemagne qu'en France. Différences comptables Les provisions pour retraites représentent en Allemagne des montants colossaux atteignant fréquemment plus de 20 % du total du bilan. Cela est dû à la prédominance, en Allemagne, d'une forme d'engagement de retraite : le régime à prestation défini avec gestion interne des actifs. C'est, en effet, en grande partie à l'entreprise qu'incombe la responsabilité d'accumuler les fonds nécessaires au versement de prestations de retraites dues au titre de l'activité de ses salariés. Ces provisions pour retraites sont évaluées à l'aide de méthodes actuarielles incorporant, de manière générale, plusieurs paramètres comme l'ancienneté, le taux de mortalité & L'un de ceux-ci, le taux d'actualisation, a une influence déterminante sur le niveau des provisions, car le Code de commerce laisse une fourchette de 3 à 6 % à l'appréciation des entreprises, posant ainsi des problèmes de comparaison des comptes d'entreprises allemandes entre elles. Compte tenu des montants en jeu, une modification même minime de ce taux peut transformer littéralement un bilan ! L'investisseur doit donc se montrer particulièrement vigilant lors de changement dans les hypothèses d'actualisation des provisions pour retraites.

Les dettes

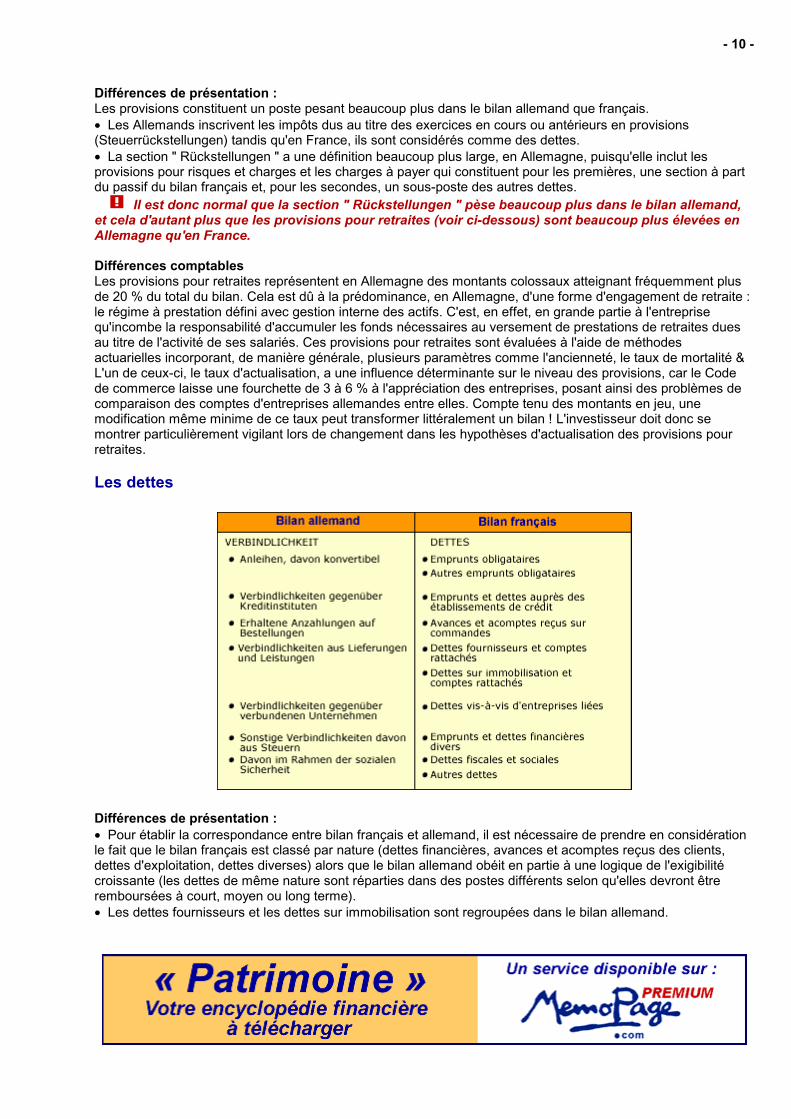

Différences de présentation : • Pour établir la correspondance entre bilan français et allemand, il est nécessaire de prendre en considération le fait que le bilan français est classé par nature (dettes financières, avances et acomptes reçus des clients, dettes d'exploitation, dettes diverses) alors que le bilan allemand obéit en partie à une logique de l'exigibilité croissante (les dettes de même nature sont réparties dans des postes différents selon qu'elles devront être remboursées à court, moyen ou long terme). • Les dettes fournisseurs et les dettes sur immobilisation sont regroupées dans le bilan allemand.

- 11 -

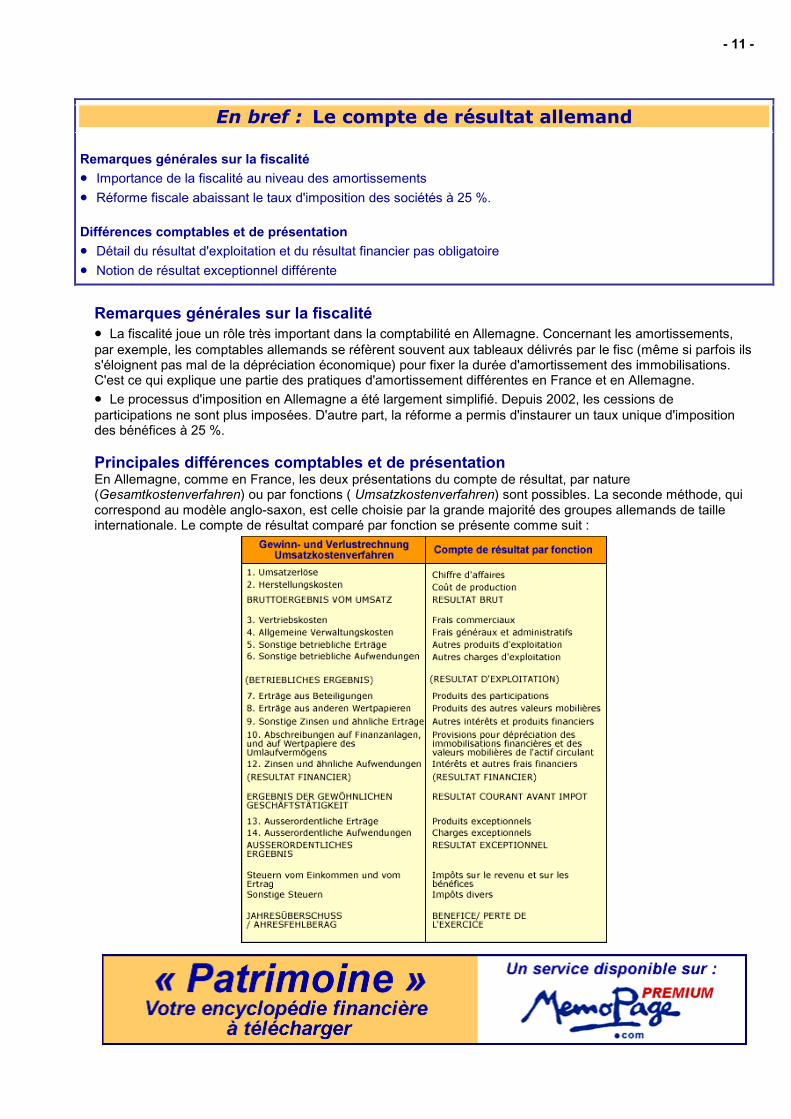

En bref : Le compte de résultat allemand Remarques générales sur la fiscalité • Importance de la fiscalité au niveau des amortissements • Réforme fiscale abaissant le taux d'imposition des sociétés à 25 %. Différences comptables et de présentation • Détail du résultat d'exploitation et du résultat financier pas obligatoire • Notion de résultat exceptionnel différente

Remarques générales sur la fiscalité • La fiscalité joue un rôle très important dans la comptabilité en Allemagne. Concernant les amortissements, par exemple, les comptables allemands se réfèrent souvent aux tableaux délivrés par le fisc (même si parfois ils s'éloignent pas mal de la dépréciation économique) pour fixer la durée d'amortissement des immobilisations. C'est ce qui explique une partie des pratiques d'amortissement différentes en France et en Allemagne. • Le processus d'imposition en Allemagne a été largement simplifié. Depuis 2002, les cessions de participations ne sont plus imposées. D'autre part, la réforme a permis d'instaurer un taux unique d'imposition des bénéfices à 25 %. Principales différences comptables et de présentation En Allemagne, comme en France, les deux présentations du compte de résultat, par nature (Gesamtkostenverfahren) ou par fonctions ( Umsatzkostenverfahren) sont possibles. La seconde méthode, qui correspond au modèle anglo-saxon, est celle choisie par la grande majorité des groupes allemands de taille internationale. Le compte de résultat comparé par fonction se présente comme suit :

- 12 -

Le compte de résultat allemand est très proche du compte de résultat français. Cependant, concernant la présentation, il est important de constater que le résultat d'exploitation ou le résultat financier ne doivent pas obligatoirement apparaître dans le compte de résultat allemand (représentés ici entre parenthèses). Il faudra, par conséquent, souvent les calculer soi-même avec les informations de l'annexe. La définition du résultat exceptionnel n'est pas tout à fait équivalente dans les deux pays, ce qui, compte tenu des montants parfois en jeu, peut modifier considérablement l'allure du résultat final. Alors qu'en France, les éléments pouvant entrer dans le résultat exceptionnel sont prévus dans le plan comptable (produits des cessions des éléments d'actifs, valeurs comptables des éléments d'actifs cédés, amendes et pénalités &), en Allemagne, les critères de classement sont beaucoup plus vagues : éléments inhabituels de par leur nature, éléments rares dans leur survenance. Ainsi, certains grands groupes allemands font rentrer les résultats de cession dans le résultat d'exploitation (ce qui constitue une aberration) en arguant qu'elles effectuent ces opérations régulièrement, et qu'elles n'ont donc plus rien d' " inhabituel " ou de " rare ". Il faudra donc se reporter aux annexes pour regarder s'il y a eu des opérations de cession pendant l'exercice en cours, et si elles ont été enregistrées en exceptionnel ou en exploitation. Le cas échéant, il faudra les retraiter pour parvenir à une bonne comparaison.

- 13 -

Exercices de mémorisation

? Les subventions d'investissement et les provisions réglementées font-elles partie des capitaux propres allemands ?

1. Oui 2. Non

? Où les impôts dus au titre des exercices en cours et des exercices précédents sont-ils inscrits ?

1. Dans les provisions 2. Dans les dettes

? Jusqu'à quel pourcentage les provisions pour retraites peuvent-elles compter, en Allemagne, dans le total du bilan ?

1. Plus de 5 % 2. Plus de 10 % 3. Plus de 20 %

? La fiscalité a-t-elle un impact important sur la comptabilité allemande ?

1. Oui 2. Non

? Le résultat exceptionnel a-t-il le même contenu en Allemagne et en France ?

1. Oui 2. Non

- 14 -

Solutions

? Les subventions d'investissement et les provisions réglementées font-elles partie des capitaux propres allemands ? La bonne réponse à cette question est : Non Explication : Contrairement au traitement français, elles apparaissent dans un poste à part.

? Où les impôts dus au titre des exercices en cours et des exercices précédents sont-ils inscrits ? La bonne réponse à cette question est : Dans les provisions Explication : C'est le poste de Steuerrückstellungen.

? Jusqu'à quel pourcentage les provisions pour retraites peuvent-elles compter, en Allemagne, dans le total du bilan ? La bonne réponse à cette question est : Plus de 20 % Explication : La fixation du taux d'actualisation (entre 3 et 6 %) est donc déterminante.

? La fiscalité a-t-elle un impact important sur la comptabilité allemande ? La bonne réponse à cette question est : Oui Explication : Exemple : la durée des amortissements est très influencée par le fisc.

? Le résultat exceptionnel a-t-il le même contenu en Allemagne et en France ? La bonne réponse à cette question est : Non Explication : Cela est lié à la définition plus floue des normes allemandes qui laisse une part de subjectivité pour apprécier la dimension exceptionnelle.

- 15 -

Quizz d'évaluation

Les différences comptables Allemagne/France de l'actif du bilan

? Quel est l'impact sur le bilan d'une activation d'un bien loué en crédit-bail (comme cela peut être le cas en Allemagne) ?

1. Pas d'impact sur le bilan 2. Les immobilisations corporelles et les dettes augmentent 3. Seules les immobilisations corporelles augmentent

? Quel avantage les entreprises allemandes trouvent-elles à ne pas activer le fonds commercial issu de la consolidation d'une filiale ?

1. Cela entraîne une augmentation des capitaux propres 2. Cela permet d'afficher un résultat supérieur grâce à l'économie réalisée sur l'absence

d'amortissement du fonds commercial

? Quelle particularité allemande concerne le résultat de l'entreprise ?

1. Aucun dividende n'est distribué 2. L'affectation du résultat à un poste de réserves légales n'est pas obligatoire. 3. Le bilan est généralement présenté après affectation du résultat (poste Bilanzgewinn = résultat

du bilan)

? Quelle est la durée moyenne d'amortissement des constructions en Allemagne ?

1. 15/20 ans 2. 30/40 ans

? En Allemagne, les marchandises sont-elles classées dans les produits finis ?

1. Oui 2. Non

- 16 -

Les différences comptables concernant le passif

? Lequel de ces trois postes n'appartient pas aux capitaux propres selon la classification allemande ?

1. Les primes d'émission 2. Les réserves pour détention de ses propres titres 3. Les provisions réglementées

? Quelle est la fourchette de taux préconisée par les normes comptables allemandes pour l'actualisation des provisions pour retraites ?

1. Entre 3 et 6 % 2. Entre 8 et 10 % 3. Moins de 2 %

? Quel est l'équivalent français des " Verbindlichkeiten aus Lieferungen und Leistungen " ?

1. Dettes fiscales 2. Dettes fournisseurs et comptes rattachés 3. Dettes fournisseurs et comptes rattachés + Dettes sur immobilisation et comptes rattachés

Le compte de résultat allemand

? Quel est le taux de l'impôt sur les sociétés en Allemagne (Körperschaftssteuer) ?

1. 33,33 % 2. 25 % 3. 40 %

? Laquelle de ces opérations comptables peut parfois ne pas être enregistrée dans le résultat exceptionnel allemand ?

1. Amendes et pénalités 2. Résultat sur cessions d'actifs 3. Les provisions pour licenciement

- 17 -

SOLUTIONS DU QUIZZ

? Quel est l'impact sur le bilan d'une activation d'un bien loué en crédit-bail (comme cela peut être le cas en Allemagne) ? La bonne réponse à cette question est : Les immobilisations corporelles et les dettes augmentent

? Quel avantage les entreprises allemandes trouvent-elles à ne pas activer le fonds commercial issu de la consolidation d'une filiale ? La bonne réponse à cette question est : Cela permet d'afficher un résultat supérieur grâce à l'économie réalisée sur l'absence d'amortissement du fonds commercial

? Quelle particularité allemande concerne le résultat de l'entreprise ? La bonne réponse à cette question est : Le bilan est généralement présenté après affectation du résultat (poste Bilanzgewinn = résultat du bilan)

? Quelle est la durée moyenne d'amortissement des constructions en Allemagne ? La bonne réponse à cette question est : 30/40 ans

? En Allemagne, les marchandises sont-elles classées dans les produits finis ? La bonne réponse à cette question est : Oui

? Lequel de ces trois postes n'appartient pas aux capitaux propres selon la classification allemande ? La bonne réponse à cette question est : Les provisions réglementées

? Quelle est la fourchette de taux préconisée par les normes comptables allemandes pour l'actualisation des provisions pour retraites ? La bonne réponse à cette question est : Entre 3 et 6 %

? Quel est l'équivalent français des " Verbindlichkeiten aus Lieferungen und Leistungen " ? La bonne réponse à cette question est : Dettes fournisseurs et comptes rattachés + Dettes sur immobilisation et comptes rattachés

? Quel est le taux de l'impôt sur les sociétés en Allemagne (Körperschaftssteuer) ? La bonne réponse à cette question est : 25 %

? Laquelle de ces opérations comptables peut parfois ne pas être enregistrée dans le résultat exceptionnel allemand ? La bonne réponse à cette question est : Résultat sur cessions d'actifs