COUR DE CASSATION seraient reproches, 1° alors que le carac ...

Comment bien préparer

ses obsèques

Edition 2018

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 1 27/06/2018 09:01

2

Il n’est pas évident de penser à ses obsèques lorsqu’on est encore jeune et en bonne santé. La perte d’un être cher est un moment douloureux et on se trouve souvent démuni face à la nécessité d’agir rapidement et de faire face à des dépenses importantes qui n’ont pas toujours été prévues.

En tant que mutuelle d’épargne, l’un des devoirs de la Carac est de vous sensibiliser sur ces moments de la vie qui nécessitent d’être anticipés.

Aussi il nous est paru important, à travers ce guide, de vous apporter une information claire et facilement repérable sur toutes les démarches à accomplir après un décès et sur le coût qu’elles peuvent représenter.

Il n’a pas la prétention d’être exhaustif mais vous y trouverez des renseignements utiles pour compléter et actualiser votre information.

Bonne lecture.

Claude TarallPrésident de la Carac

Edito

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 2 27/06/2018 09:01

3

Partie 1 : Les démarches à suivre après le décèsP. 8 Dans les 24 heuresP. 10 Dans les 7 joursP. 14 Dans le moisP. 18 Dans les 6 moisP. 19 Dans l’année

Partie 2 : Le coût des obsèquesP. 22 Les prestations obligatoiresP. 23 Les prestations facultatives

Partie 3 : Les solutions de financementP. 28 L’assurance obsèques en capitalP. 30 L’assurance obsèques en prestations P. 31 Les garanties d’assistance associéesP. 32 L’assurance en cas de décès

Lexique P.33

Sommaire

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 3 27/06/2018 09:01

4

Les démarches à suivreaprès le décès

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 4 27/06/2018 09:01

5

La perte d’un être cher constitue un événement traumatisant dans la vie d’une personne. Pourtant, au-delà de la peine subie et du travail de deuil qu’il est important et nécessaire d’engager, il ne faut pas perdre de vue les nombreuses démarches à effectuer. D’autant que certaines formalités doivent être effectuées peu de temps après le décès. D’autres peuvent être plus étalées dans le temps mais ne doivent pas être ignorées afin d’éviter tous désagréments et problèmes auxquels pourraient être confrontés les survivants par la suite. Outre l’organisation des obsèques qui occupent souvent l’esprit des proches, des questions d’ordres administratif et financier doivent être réglées. Il est nécessaire de les connaître pour s’y préparer et éviter que ces opérations ne perturbent davantage une situation déjà douloureuse.

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 5 27/06/2018 09:01

6

Les démarches

Dans le mois

Dans les 7 jours

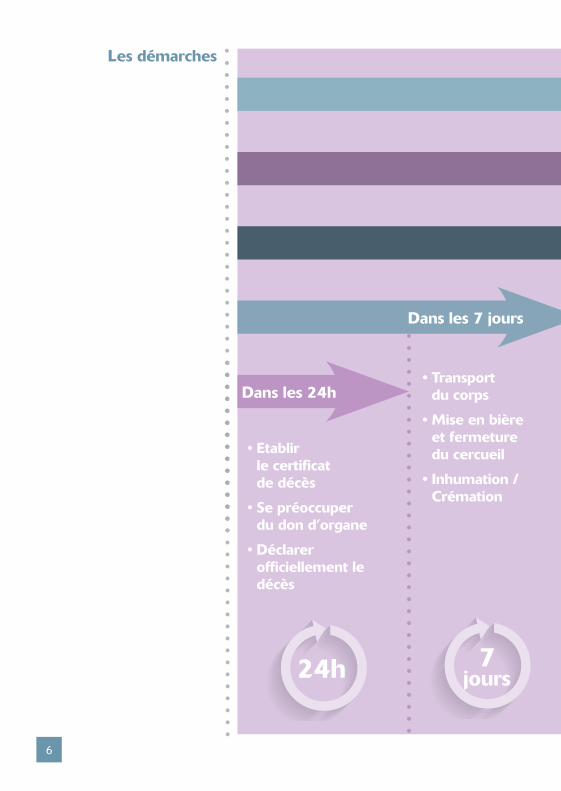

Dans les 24h• Transport

du corps

• Mise en bière et fermeture du cercueil

• Inhumation / Crémation

• Etablir le certifi cat de décès

• Se préoccuper du don d’organe

• Déclarer offi ciellement le décès

24h 7 jours

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 6 27/06/2018 09:01

7

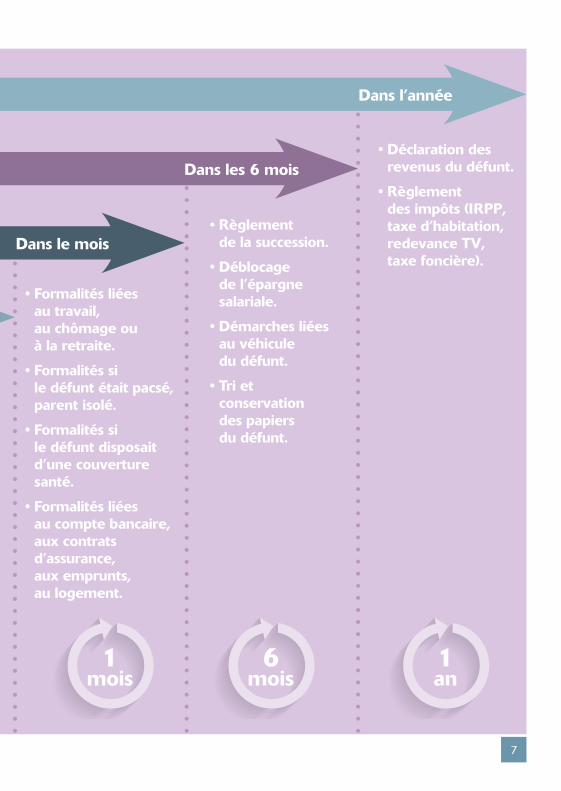

Dans l’année

Dans les 6 mois

Dans le mois

• Déclaration des revenus du défunt.

• Règlement des impôts (IRPP, taxe d’habitation, redevance TV, taxe foncière).

• Règlement de la succession.

• Déblocage de l’épargne salariale.

• Démarches liées au véhicule du défunt.

• Tri et conservation des papiers du défunt.

• Formalités liées au travail, au chômage ou à la retraite.

• Formalités si le défunt était pacsé, parent isolé.

• Formalités si le défunt disposait d’une couverture santé.

• Formalités liées au compte bancaire, aux contrats d’assurance, aux emprunts, au logement.

• Transport du corps

• Mise en bière et fermeture du cercueil

• Inhumation / Crémation

1 mois

6 mois

1 an

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 7 27/06/2018 09:01

Etablir le certifi cat de décès

La première démarche est de faire constater le décès de la personne. Lorsque l’événement intervient à l’hôpital, dans une clinique ou dans une maison de retraite, c’est le médecin de service qui se charge d’établir le certifi cat de décès. A domicile, l’entourage du défunt doit appeler un médecin pour déclarer offi ciellement le décès. Le praticien peut être un généraliste ou un spécialiste.

En cas de mort accidentelle ou de suicide, il faut immédiatement avertir le commissariat de police ou la gendarmerie. Un procès-verbal des circonstances de la mort sera alors dressé. Une autopsie est le plus souvent diligentée pour connaître les causes du décès et décider s’il faut mener ou non une enquête.

Se préoccuper du don d’organe

Doit également être abordée la question du prélèvement d’organes et de don du corps à la médecine. Généralement, le sujet est rapidement évoqué par le personnel soignant en cas de mort accidentelle sur des sujets jeunes et/ou en bonne santé. La recherche d’informations permettant d’apprécier et de respecter la position du défunt est obligatoire.

Il faut ainsi vérifi er si le défunt a fait savoir de son vivant son refus de don d’organes (dans le cas des mineurs, le prélèvement ne peut toutefois se faire sans l’accord des parents) ou s’il est inscrit au registre national des refus de dons d’organes. Les lettres manuscrites de refus ou de restriction (accord limité à certains organes) sont également prises en compte. A défaut, le recueil du témoignage oral d’un proche peut suffi re.

Dans les 24 heures

24h 7 jours

1 mois

6 mois

1 an

8

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 8 27/06/2018 09:01

Déclarer officiellement le décès

Le certificat de décès ne permet pas de déclarer officiellement la disparition de la personne. Il faut se rendre dans les 24 heures à la mairie du lieu du décès ou de la dernière résidence du défunt. Si le décès a eu lieu à l’étranger, vous devez le déclarer devant les autorités locales de l’état civil. Il est également fortement conseillé de le déclarer auprès du consulat français. Dans tous les cas, outre le certificat de décès, il faut présenter le livret de famille et une pièce d’identité (carte d’identité, passeport, permis de conduire) du défunt. Un acte de décès est alors délivré.

Il s’agit d’un document très utile qui sera souvent demandé. N’hésitez pas à en réclamer plusieurs exemplaires à l’officier d’état civil. Rassurez-vous, vous pourrez obtenir d’autres copies auprès de la mairie si besoin. Les entreprises de pompes funèbres peuvent s’occuper de la déclaration en mairie. Assurez-vous toutefois que cette prestation ne sera pas facturée en plus.

Dans les 24 heures

9

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 9 27/06/2018 09:01

10

Transport du corps

Une fois les formalités administratives urgentes réglées, il est temps de s’occuper des obsèques. L’inhumation ou la crémation ne peut intervenir moins de 48 heures après le décès ni plus de 6 jours après (hors dimanches et jours fériés). Lorsque la personne décède à son domicile ou chez un proche, son corps peut y demeurer jusqu’aux funérailles.

La famille peut aussi choisir, avant la mise en bière et dans les 24 heures du décès, de le faire transporter dans une chambre funéraire. Au second jour suivant la mort, ce n’est plus possible sauf si la famille fait exécuter des soins de conservation. Dans ce cas, le délai de transport peut être prolongé de 24 heures. Le recours aux services des pompes funèbres est obligatoire. Le transport du corps ne peut se faire sans déclaration préalable à la mairie. Celle-ci est effectuée par l’opérateur de pompes funèbres.

Si le décès a eu lieu à l’hôpital ou en clinique, les proches peuvent demander le transfert du corps dans les 48 heures au domicile du défunt, d’un membre de la famille ou dans une chambre funéraire privée si des soins de conservation sont réalisés. Sinon le délai est de 24 heures. Là aussi, seule une entreprise de pompes funèbres est autorisée à assurer le transport (après déclaration préalable à la mairie). Les frais sont à la charge de la famille.

Cette dernière peut également opter pour un transport dans la chambre mortuaire de l’hôpital ou de la clinique (si l’établissement en possède une). Le transfert et les trois premiers jours en chambre mortuaire sont alors gratuits. A compter du quatrième jour, la prestation est payante selon le tarif en vigueur dans l’établissement. A noter : si l’hôpital ou la clinique exige le transfert du corps vers une chambre funéraire privée (parce qu’il ne dispose pas de chambre funéraire ou qu’il n’a plus de place), l’établissement est contraint de prendre en charge le transfert et les trois premiers jours.

Pour un décès en maison de retraite, le corps peut rester gratuitement dans la chambre ou dans un « reposoir » jusqu’aux obsèques. Si la famille décide de transférer le corps dans une chambre funéraire privée, le coût sera à sa charge.

Lorsque le défunt est transporté dans une commune autre que celle du décès, avant la mise en bière, une copie de la déclaration de transport doit être adressée au maire de la commune où le corps est transporté. Si le transfert a lieu après la mise en bière, une déclaration préalable doit être effectuée auprès du maire de la commune du lieu de fermeture du cercueil.

Dans les 7 jours

7jours24h 1

mois6

mois1 an

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 10 27/06/2018 09:01

11

Les nouvelles règles pour les maisons de retraite

Il faut souligner que la loi du 17 mars 2014 relative à la Consommation a instauré de nouvelles mesures dans le cadre d’un décès en maison de retraite ou en établissement d’hébergement pour personnes âgées dépendantes (Ehpad). Un état des lieux d’entrée et de sortie doit être désormais réalisé. En l’absence de ce document, aucune somme ne peut être exigée pour la remise en état de la chambre. L’établissement contrevenant s’expose à une amende pouvant atteindre 50 000 euros.

Par ailleurs, seules les prestations d’hébergement délivrées antérieurement au décès mais non acquittées peuvent être facturées. Les sommes perçues d’avance correspondant à des prestations non délivrées en raison du décès ou au dépôt de garantie doivent être restituées dans les 30 jours suivant la disparition du résident sous peine d’une amende de 100 000 euros.

Mise en bière et fermeture du cercueil

La mise en bière d’un défunt est obligatoire avant son inhumation ou sa crémation. Un délai de 24 heures doit être respecté entre le décès et la mise en bière du défunt, sauf exception (maladie contagieuse). Le corps est placé dans un cercueil choisi par la famille. Il doit obligatoirement être en zinc en cas de rapatriement de l’étranger ou de maladie contagieuse. Les prothèses à pile (pacemaker) doivent être extraites du corps. A ce titre, la famille doit signer une attestation de la récupération à l’entreprise de pompes funèbres.

Une autorisation de fermeture du cercueil doit être demandée à l’officier d’état civil de la commune du décès ou de la commune où le corps est conservé. La famille doit alors présenter un certificat médical attestant que le défunt ne présente pas de problème médico-légal, ce qui signifie qu’une enquête n’est pas en cours. Cette attestation est incluse dans le certificat de décès fourni par le médecin.

Le cercueil ne peut être fermé que si la famille a accompli toutes les formalités liées au décès. Sans déclaration de décès et sans le permis d’inhumer, les funérailles ne peuvent avoir lieu.

Dans les 7 jours

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 11 27/06/2018 09:01

12

L’inhumation

Les dernières volontés de la personne décédée doivent être respectées. Le défunt a pu les consigner dans un testament ou dans le cadre d’un contrat d’assurance obsèques. Si ce n’est pas le cas, c’est à la famille de choisir entre un enterrement religieux ou laïc, entre une inhumation ou une crémation.

L’inhumation peut se dérouler dans le cimetière de la commune du décès, dans celle où le défunt avait sa résidence principale ou secondaire, ou encore dans le cimetière où est situé le caveau de famille. Il faut à chaque fois demander l’autorisation du maire.

Une personne qui ne dispose d’aucune concession et dont les revenus sont modestes, sera inhumée en terrain communal, dans une fosse individuelle. Ces emplacements sont fournis gratuitement au moins pendant 5 ans. Au-delà, la commune peut reprendre le terrain. Si la famille ne fait pas procéder à une ré-inhumation à ses frais, le corps est déposé dans un ossuaire.

Pour réaliser une inhumation dans une propriété privée, l’autorisation du préfet du département où se situe cette propriété est obligatoire. Cette autorisation est soumise à conditions, liées notamment à la situation géographique de la propriété (éloignement des autres habitations etc.), aux conditions sanitaires et à la composition du sol.

Dans les 7 jours

7jours24h 1

mois6

mois1 an

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 12 27/06/2018 09:01

13

La crémation

Si le défunt avait exprimé le souhait d’être incinéré, et quelle que soit la manière dont il l’avait indiqué (oralement ou par écrit), ses proches doivent respecter sa volonté. Si tel n’a pas été le cas, la décision appartient à ses proches. En cas de désaccord entre les proches du défunt sur l’organisation des funérailles, le tribunal d’instance du lieu du décès peut être saisi.

La crémation est autorisée par le maire du lieu du décès ou du lieu de mise en bière en cas de transport du corps. L’autorisation est accordée sur présentation de l’expression écrite des dernières volontés du défunt ou à défaut, de la personne chargée de l’organisation des obsèques et du certificat du médecin ayant constaté le décès.

Après la crémation, les cendres sont recueillies dans une urne cinéraire munie d’une plaque indiquant l’identité du défunt et le nom du crématorium. L’urne peut être gardée au crématorium ou dans un lieu de culte pendant un an au maximum.

À l’issue de ce délai, si les proches du défunt n’ont pas pris de décision, les cendres sont dispersées dans l’espace consacré du cimetière de la commune du lieu de décès ou, si nécessaire, dans le site cinéraire le plus proche.

Pour disperser les cendres en pleine nature, il faut s’assurer que celles-ci ne se répandront pas, même partiellement, sur la voie publique ou dans un lieu public (stade, square, jardin public, etc.).

La dispersion est autorisée en pleine mer mais pas toujours sur les cours d’eau. Le mieux est de se renseigner auprès de la mairie de la commune concernée. Une déclaration à la mairie du lieu de naissance du défunt est dans tous les cas nécessaire. Un registre est tenu indiquant l’identité du défunt, la date et le lieu de dispersion des cendres.

L’urne contenant les cendres peut être placée dans une sépulture située dans une propriété privée. Toutefois, contrairement aux idées reçues, il est interdit de conserver les cendres dans un logement. Il n’est pas possible non plus de les disperser dans un jardin privé.

Dans les 7 jours

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 13 27/06/2018 09:01

Si le défunt travaillait

Il est impératif d’informer l’employeur du décès. Il faudra lui demander le règlement du solde de tout compte du défunt et l’attestation de présence dans l’entreprise. C’est l’occasion de savoir si une garantie décès était prévue. Si le défunt était fonctionnaire, il y en a forcément une. La plupart des contrats collectifs de prévoyance souscrits dans le cadre de l’entreprise en prévoit une. Ce capital peut être utile pour prendre en charge une partie des frais d’obsèques. Si le défunt était mineur ou étudiant, il faut prévenir l’établissement scolaire.

Si le défunt était au chômage

Si la personne était en recherche d’emploi et percevait des allocations chômage, il faut demander aux Assedics de suspendre le versement des allocations. Le conjoint peut bénéfi cier, sous certaines conditions, d’une allocation décès si le défunt était inscrit à Pôle Emploi. Attention : le délai maximum pour ces démarches est limité à 2 ans après le décès.

Si le défunt était à la retraite

Il faut contacter les caisses de retraite de base et complémentaires du défunt. Ces organismes verseront une pension de réversion aux conjoints et éventuellement aux ex-conjoints. En fonction des régimes, elles représentent 54% à 60% de la pension de retraite du défunt. Il est important de la demander car la réversion n’est pas attribuée automatiquement. La déclaration du décès permet également de percevoir un capital décès proposé par la quasi-totalité des caisses.

Si le défunt était dépendant et qu’il résidait à son domicile ou dans un établissement médicalisé, il pouvait percevoir l’allocation personnalisée d’autonomie (APA). Cette aide octroyée par les départements est versée mensuellement avant le 10 du mois et s’arrête au jour du décès du bénéfi ciaire. Informer le Conseil général peut éviter un indu et une demande de remboursement aux ayants droits.

Dans le mois

14

1mois24h 7

jours6

mois1 an

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 14 27/06/2018 09:01

Dans le mois Si le défunt était pacsé ou parent isolé

En cas de pacte civil de solidarité (Pacs), il faut demander au tribunal de grande instance (TGI) de le dissoudre. Il est également impératif de saisir le juge des tutelles du TGI si le défunt laisse des orphelins mineurs.

S’il y a des enfants nés ou à naître, le conjoint survivant peut bénéficier de l’allocation de parent isolé (API) ou de l’allocation de soutien familial. Le mieux est de prendre rendez-vous avec la Caisse d’allocations familiales (Caf) pour connaître les aides possibles (RSA, aide au logement, bourses d’étude...).

Si le défunt disposait d’une couverture santé

Informer la caisse primaire d’assurance maladie (CPAM) - ou la caisse de Mutualité sociale agricole (MSA) si le défunt était salarié ou exploitant agricole ou le Régime social des indépendants (RSI) s’il était indépendant ou profession libérale - permet aux ayants droit d’obtenir les remboursements de santé en cours, le versement d’un capital décès (si le défunt était salarié, chômeur indemnisé, invalide ou préretraité) et le maintien du droit aux prestations en nature du défunt pendant un an à compter de la date du décès.

Dans certains cas, le conjoint survivant peut obtenir une allocation veuvage. Par ailleurs, il faut demander une immatriculation individuelle si un ayant droit était sous le numéro de Sécurité sociale du défunt.

Il est aussi conseillé, si le défunt avait souscrit une complémentaire santé dans le cadre d’un contrat individuel ou collectif (« mutuelle » d’entreprise), de se rapprocher de l’organisme gestionnaire (mutuelle, compagnie d’assurance ou institution de prévoyance). Les ayants droits pourront ainsi obtenir le versement des remboursements en cours et éventuellement d’un capital décès.

15

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 15 27/06/2018 09:01

Si le défunt avait un compte bancaire et des contrats d’assurance

Le ou les comptes en banque au nom du défunt sont bloqués en attendant la liquidation de la succession. Cette opération entraîne des frais de blocage. Il est toutefois possible de retirer de l’argent via le notaire. Les ayants droits peuvent demander à avoir accès au Fichier national des comptes bancaires et assimilés (Ficoba) afi n de vérifi er si le défunt n’avait pas d’autres comptes.

En cas de compte joint, le conjoint peut prélever des sommes mais est susceptible de pouvoir justifi er les dépenses auprès des héritiers. Il peut demander à ce que le compte joint soit transformé en compte personnel.

Il faut contacter les assurances et résilier les contrats auto et habitation. C’est le moment de faire le point sur les assurances vie, les assurances décès, les assurances obsèques et toutes les assurances susceptibles de délivrer un capital décès.

Pour savoir si vous êtes bénéfi ciaire d’un contrat d’assurance vie, vous pouvez écrire à l’Association pour la gestion des informations sur le risque en assurance (Agira) qui se chargera de contacter tous les assureurs pour votre compte. La demande est gratuite. Elle peut se faire par courrier simple en indiquant son nom, prénom et adresse, ainsi que les nom, prénom et adresse, dates et lieux de naissance et de décès du défunt qui aurait souscrit le contrat et en joignant une copie de l’acte ou du certifi cat de décès. La demande doit être adressée à l’adresse suivante :

AgiraRecherche des bénéfi ciaires

en cas de décès1, rue Jules Lefebvre

75431 Paris Cedex 09

Dans le mois

A noter : à compter du 1er janvier 2016,

les notaires pourront dans le cadre d’une succession consulter le nouveau Fichier

national des contrats d’assurance vie (Ficovie) qui recensera tous les contrats de plus de

7 500 euros souscrits en France.

1mois24h 7

jours6

mois1 an

16

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 16 27/06/2018 09:01

Si le défunt avait contracté des emprunts

Il est important d’informer les organismes de crédit du décès du souscripteur et savoir ce qui est prévu en cas de décès.

Si le défunt avait un logement

Si le défunt était locataire, demandez au bailleur la résiliation du bail au jour du décès ou bien le transfert du bail. La personne vivant avec le défunt au moment du décès peut se maintenir dans le logement en devenant titulaire du bail.

Si le défunt était bailleur, indiquez aux locataires le nom, l’adresse et les coordonnées bancaires de celui qui bénéficie désormais des loyers (en général, il s’agit du notaire, en attendant la liquidation de la succession). Si le défunt était propriétaire au sein d’une copropriété, prévenir le syndic de copropriété.

Dans tous les cas, suspendre ou modifier les contrats d’abonnement à l’eau, au gaz, à l’électricité, au téléphone fixe, au téléphone mobile, à Internet, aux chaînes de télévision payantes. N’oubliez pas les abonnements aux titres de presse.

Dans le mois

17

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 17 27/06/2018 09:01

Le règlement de la succession

Une fois les obsèques passées, il faut contacter un notaire afi n de procéder à l’ouverture de la succession et d’établir une déclaration de succession. Ce document devra être transmis dans les six mois (un an si le défunt est décédé à l’étranger) au Centre des impôts pour le calcul des droits de succession.

Les ayants droits devront ensuite s’acquitter des droits de succession. Des exonérations existent liées à la qualité des bénéfi ciaires (époux, partenaire de Pacs, frères et sœurs dans certains cas), du défunt (victime de guerre ou d’acte de terrorisme, militaire décédé dans le cadre d’opérations extérieures, sapeur-pompier, policier, gendarme, agent de douane décédé au cours d’une mission et cités à l’ordre de la Nation) ou des biens (réversion de rentes viagères entre époux ou entre héritiers en ligne directe) immeubles classés ou inscrits à l’inventaire supplémentaire des monuments historiques, œuvre d’art, livre et objet de collection et document de haute valeur historique ou artistique dont il est fait don à l’État avec son agrément).

Par ailleurs, il existe des abattements sur les droits de succession (100 000 euros pour les ascendants ou les enfants, 15 932 euros pour les frères et sœurs, 7 967 euros pour les neveux et nièces, 1 594 euros pour les petits-enfants et arrières-petits enfants). Les contrats d’assurance vie offrent un abattement de 152 500 euros par bénéfi ciaire.

Déblocage de l’épargne salariale du défunt

Dans le cas des salariés, il faut se renseigner sur l’existence de dispositifs d’épargne salariale (participation, intéressement, plan d’épargne entreprise, plan d’épargne retraite collectif) ou d’épargne retraite (article 39, article 82, article 83) et le cas échéant demander auprès de l’employeur et du gestionnaire du dispositif leur déblocage anticipé. Cette épargne est exonérée d’impôts.

Autres

Si le défunt possédait un véhicule, modifi er le nom du propriétaire sur le certifi cat d’immatriculation. Trier et conserver les papiers du défunt. Dans la majorité des cas, les documents doivent être conservés durant au moins cinq ans.

Dans les 6 mois

6mois24h 7 1

mois1 an

18

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 18 27/06/2018 09:01

Dans l’année La famille est chargée de déclarer les revenus du défunt et de régler les impôts à la charge du défunt au moment de son décès. Les proches devront donc établir une déclaration des revenus du défunt entre le 1er janvier et la date du décès et éventuellement une déclaration de patrimoine pour l’impôt sur la fortune (ISF).

Les ayants droits devront payer l’impôt sur le revenu, la taxe d’habitation, la contribution à l’audiovisuel public (ex-redevance TV) ou encore la taxe foncière.

1an24h 7 1

mois6

mois

19

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 19 27/06/2018 09:01

20

Le coût des obsèques

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 20 27/06/2018 09:01

21

Le prix des funérailles connaissent une véritable inflation. La fin, depuis 1998, du monopole des Pompes funèbres générales (PFG) a, contre toutes attentes, provoqué une envolée des tarifs. Selon l’Association française d’information funéraire (Afif), le coût des obsèques augmente en France deux fois plus vite que la hausse des prix à la consommation.

D’après la dernière enquête sur le sujet de l’association de défense des consommateurs UFC Que Choisir parue fin 2017, indique un coût moyen pour une inhumation de 3 350 euros, hors marbrerie et de 3 609 euros pour une crémation. Ce chiffre masque toutefois des écarts importants allant de 1 300 euros au minimum à 7 000 euros au maximum. Cette grande amplitude de prix s’explique par le nombre de services choisis. La loi prévoit en effet que les obsèques comprennent des prestations obligatoires et des prestations facultatives.

Depuis 2011 les opérateurs funéraires doivent présenter un devis type. Dans 97% des cas, ils ne respectent pas le modèle officiel, selon l’UFC-Que Choisir. En outre, les prix peuvent varier du simple au double entre ceux pratiqués en lIe-de-France et ceux en vigueur en province.

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 21 27/06/2018 09:01

22

Les prestations obligatoires

Le transport du corps

Le transport du corps avant et après mise en bière doit obligatoirement être effectué par une entreprise de pompes funèbres. Chaque trajet coûte 200 euros en moyenne.

Le cercueil

La loi exige un cercueil de 22mm d’épaisseur, une garniture étanche, quatre poignées et une plaque d’identification. Les tarifs varient de 1 500 euros pour un cercueil en chêne à 2 500 euros pour un cercueil en acajou.

Il s’agit de prix plancher, le coût d’un cercueil plus luxueux, par exemple entièrement capitonné et avec des poignées plaquées or, se situe à des niveaux de prix nettement plus élevés.

L’urne funéraire

L’amplitude des prix est là aussi très grande. Cela peut aller de 50 euros à 750 euros selon le modèle.

Le corbillard

Là encore, le corbillard est obligatoire. Les prix vont de 300 à 400 euros

La taxe de crémation ou d’inhumation

Le montant de la redevance de crémation ou de la taxe d’inhumation dépend beaucoup de l’endroit choisi. Il varie de 30 euros à 500 euros.

D’une manière générale, une crémation revient 30% à 40% moins cher qu’une inhumation. C’est notamment pour cela que le nombre de crémations en France a doublé en vingt ans.

Les frais d’ouverture et de fermeture

Ouvrir et fermer un monument funéraire coûte entre 550 euros et 850 euros. Le tarif peut être ramené à 200 euros dans le cas du dépôt d’une urne.

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 22 27/06/2018 09:01

23

Les prestations facultatives

Les soins au défunt

Le coût de ce service varie selon que les proches optent pour une toilette mortuaire ou pour des soins de conservation du corps. Il faut compter 50 euros pour une toilette simple, contre 350 euros pour une thanatopraxie (embaument).

La chambre funéraire

La chambre funéraire n’est pas considérée comme une prestation obligatoire. Elle est payante dès le premier jour en cas de décès au domicile et à partir du quatrième jour si la mort est survenue dans un établissement (hôpital, clinique, maison de retraite...). Les frais d’entrée sont compris entre 120 euros et 200 euros. Le forfait « 3 jours » va de 160 euros à 300 euros.

Les frais de funérailles

Ils comprennent les pompes funèbres et éventuellement le service religieux. Tout dépend de la cérémonie choisie ainsi que des tarifs pratiqués par l’entreprise funéraire. Il faut partir sur un minimum de 1 500 euros et à un maximum de 3 000 euros.

Le service englobe plusieurs prestations. Par exemple, l’intervention d’un maître de cérémonie est facturée de 100 euros à 200 euros, une équipe de quatre porteurs de 250 euros à 400 euros.

Le monument funéraire

Une pierre tombale coûte entre 2 000 euros et 5 000 euros. Il faut prévoir entre 450 euros et 700 euros pour sa pose. Une plaque souvenir est facturée entre 30 euros et 250 euros.

Pour les autres articles funéraires (vase, sculpture...), le budget peut varier de 20 euros à 400 euros. L’écart est également important pour les fleurs (de 30 euros à 250 euros).

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 23 27/06/2018 09:01

24

Autres

Faire imprimer 50 faire-parts de décès revient entre 70 euros et 150 euros. Il faut penser également aux frais d’envoi : 29,50 euros en éco-pli. Un budget équivalent est à prévoir pour les lettres de remerciements.

La diffusion d’une annonce de décès dans la presse varie de 15 euros à 30 euros la ligne selon les titres.

Les frais mentionnés ci-dessus ne comprennent pas la concession au cimetière. Celle-ci dépend du lieu d’inhumation. Elle s’élève de 150 euros à 750 euros pour une concession de dix ans, de 240 euros à 2 400 euros pour trente ans. Le coût d’une concession « perpétuelle » va de 3 300 euros à 12 000 euros. Des concessions gratuites sont accordées aux personnes sans ressources mais elles sont limitées dans le temps (5 ans le plus souvent).

.

Les prestations facultatives

24

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 24 27/06/2018 09:01

25

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 25 27/06/2018 09:01

26

Les solutions de financement

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 26 27/06/2018 09:01

27

On l’aura compris, les funérailles coûtent cher. Heureusement, il existe une solution pour les financer « à l’avance » et ainsi ne pas en faire supporter le coût à ses proches : les assurances obsèques. Ces contrats de prévoyance peuvent donner lieu, à votre décès, soit au versement d’un capital au(x) bénéficiaire(s) de votre choix, soit prendre en charge directement frais funéraires établis avec une entreprise de pompe funèbre. L’assurance vie peut également être un moyen d’aider vos proches après votre décès.

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 27 27/06/2018 09:01

28

Ce type de contrat permet de prévoir un capital qui servira à financer ses obsèques. Le souscripteur détermine lui-même la somme nécessaire pour couvrir les frais générés par ses futures funérailles. Ce capital peut être fixe, c’est-à-dire que son montant est déterminé à la souscription. Il peut également être « évolutif », c’est-à-dire que son montant fluctue en fonction de l’indice Insee des prix des services funéraires.

L’assuré désigne un bénéficiaire qui peut être soit une personne physique (par exemple un proche) soit une personne morale (par exemple une entreprise de pompes funèbres). Au décès du souscripteur, l’assureur verse le capital prévu au bénéficiaire désigné, qui l’utilise pour financer les obsèques. Le bénéficiaire est libre de choisir les prestations funéraires. Depuis la loi du 26 juillet 2013 de séparation et de régulation des activités bancaires et financières, les contrats obsèques doivent mentionner expressément que les bénéficiaires doivent impérativement utiliser le capital pour financer les obsèques à hauteur de leur coût.

Dans le cas où un opérateur funéraire a été désigné comme bénéficiaire, ce dernier perçoit le capital au décès de l’assuré. Si le montant du capital est supérieur à la facture des obsèques, le solde est reversé aux autres bénéficiaires désignés dans le contrat. Si le montant du capital est inférieur aux frais funéraires, c’est le conjoint du défunt ou, à défaut, ses héritiers qui devront payer la différence. La clause bénéficiaire du contrat peut aussi désigner la personne chargée de couvrir les dépenses si celles-ci dépassent le capital prévu.

Il est rarement possible de souscrire une assurance obsèques passé 80 ans. Certains contrats ne permettent pas la souscription si l’assuré réside en permanence à l’étranger. Le montant des cotisations dépend de l’âge du souscripteur, du montant du capital décès choisi, de la périodicité des versements (mensuels, trimestriels, semestriels, annuels) et de la nature de la prime. Cette dernière peut être unique (la cotisation se fait en une seule fois), temporaire (la durée de cotisation est définie par avance) ou viagère (la cotisation est versée jusqu’à la mort de l’assuré). La durée viagère n’est généralement autorisée que pour les souscripteurs âgés de moins de 70 ans. Les versements peuvent également prendre en compte l’indice Insee des services funéraires. Le

L’assurance obsèques en capital

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 28 27/06/2018 09:01

29

montant des cotisations évolue de cette façon en fonction de la hausse des prix des prestations funéraires. L’assuré peut avoir la possibilité, en cours de contrat, d’augmenter le montant du capital décès. A l’inverse, si le souscripteur a opté pour des primes viagères ou périodiques, le montant du capital choisi est réduit en cas d’interruption du paiement des cotisations.

Les entreprises d’assurances se sont engagées à ce que les assurances obsèques prévoient un dispositif de revalorisation du capital prévu pour les obsèques. Au même titre que les contrats d’assurance vie, les contrats obsèques sont investis dans un fonds en euros et éventuellement dans des unités de compte (UC). Ainsi, chaque année, le souscripteur est informé de la revalorisation (le taux de rendement) du contrat. Lorsque le contrat est un multisupports, le capital peut s’avérer insuffisant pour payer les obsèques en raison de la variation possible à la baisse des UC sélectionnées.

Il est le plus souvent possible de racheter le contrat. Un rachat total met fin définitivement à la garantie. Généralement, le montant racheté ne subit pas de pénalité particulière. En revanche, la fiscalité de l’assurance vie s’applique.

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 29 27/06/2018 09:01

30

Les assurances obsèques en prestations proposent le financement des obsèques et de leur organisation. Ce type de contrat comporte d’une part un contrat d’assurance destiné au financement et géré par un assureur et d’autre part, un contrat de prestations funéraires pris en charge par un opérateur funéraire.

Au même titre qu’une assurance obsèques en capital, l’assureur verse au décès du souscripteur un capital à l’entreprise de pompes funèbres désignée comme bénéficiaire dans le contrat. Le contrat de prestations d’obsèques associé au contrat d’assurance englobe les produits (cercueil, ornements...) et les prestations funéraires (transport du corps, cérémonie funéraire). Dans ce contrat, l’opérateur funéraire est tenu de détailler les produits et les prestations qu’il s’engage à réaliser ainsi que les biens et services funéraires qui ne sont pas couverts.

Le souscripteur a la possibilité de modifier à tout moment certaines prestations (nature des obsèques, mode de sépulture…) et même de changer d’opérateur funéraire. Lorsque l’on a opté pour un contrat d’assurance obsèques en prestations, il est ainsi important de vérifier régulièrement si les prestations choisies sont toujours conformes à ses souhaits.

Le choix de l’entreprise de pompes funèbres est totalement libre même en cas de contrat référençant un opérateur funéraire. Un devis gratuit détaillé doit être remis. Depuis la loi du 26 juillet 2013, les contrats obsèques ne doivent plus proposer des formules globales mais être personnalisés. En clair : ils ne doivent plus donner lieu à des prestations « standardisées » mais uniquement à des prestations personnalisées (adaptées à la demande de l’assuré).

L’assurance obsèques en prestations

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 30 27/06/2018 09:01

31

Les garanties d’assistance associées

Des garanties d’assistance peuvent être proposées en option ou même en inclusion dans les assurances obsèques. L’une des plus courantes est le rapatriement. Au-delà d’un certain nombre de kilomètres du lieu de résidence de l’assuré, les frais de rapatriement du corps sont pris en charge. La garantie, qui s’applique sur tout le territoire français et à l’étranger, est particulièrement indiquée pour les grands voyageurs ou dans le cas de retraités qui passent une partie de l’année hors de l’Hexagone. Cette couverture comporte généralement la prise en charge des dépenses de transport et d’hébergement d’un proche si besoin. Même chose si le transport du corps implique la présence d’une personne. Parmi les garanties d’assistance, on peut également trouver le soutien psychologique aux proches via l’accès à une plateforme de mise en relation téléphonique des membres de la famille avec des psychologues.

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 31 27/06/2018 09:01

32

L’assurance en cas de décès

Certains contrats d’assurance sont spécifiquement destinés à la protection de la famille et permettent de faire face aux difficultés financières (perte de revenus) liées à disparition d’un proche. Il s’agit des assurances en cas de décès qui prévoient le versement d’un capital ou d’une rente à un bénéficiaire désigné, en cas de décès de l’assuré. Ces contrats peuvent être souscrits soit pour toute la vie (assurance vie entière), soit pour une durée limitée (assurance temporaire décès).

Les « temporaires décès » garantissent le versement d’un capital ou d’une rente en cas de décès de l’assuré survenant pendant la période de validité du contrat. Si l’assuré est en vie au terme de cette période, le contrat d’assurance prend fin. Les cotisations versées ne peuvent pas être récupérées. On trouve cette garantie décès dans les assurances emprunteurs. Elle est alors souvent complétée de garanties contre l’invalidité, l’incapacité de travail et éventuellement la perte d’emploi. Elle se substitue à l‘emprunteur et prend en charge les échéances du prêt. La « rente éducation » constitue une variante de la temporaire décès. Un enfant est désigné comme bénéficiaire. L’assuré choisit la durée de garantie et le montant de la rente. Celle-ci sera versée à son enfant jusqu’à ce que ce dernier atteigne l’âge prévu dans le contrat correspondant souvent à la fin des études supérieures..

L’assurance vie entière permet, elle, de prévoir une rente ou un capital pour compenser, par exemple, après le décès de l’assuré, la baisse des revenus de la famille ou pour payer les droits de succession. Ces contrats sont également très intéressants en matière de transmission du patrimoine. Le souscripteur peut désigner le ou les bénéficiaires de son choix, sans obligation de parenté. Le capital ou la rente transmis n’entrent pas dans la succession. Un abattement de 152 500 euros s’applique par bénéficiaire.

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 32 27/06/2018 09:01

Lexique

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 33 27/06/2018 09:01

34

LEXIQUE AthanéeLieu conçu pour accueillir les défunts avant la mise en bière et les obsèques. La famille et les proches peuvent s’y recueil-lir dans des salons spécialement aménagés. On l’appelle aussi chambre funéraire, maison funéraire ou funérarium.

Assurance décèsContrat de prévoyance qui permet aux proches de l’assuré de percevoir un capital au décès de celui-ci.

Assurance obsèquesContrat donnant la possibilité au souscripteur de financer ses obsèques. On distingue l’assurance obsèques en capital qui prévoit le versement d’un capital au bénéficiaire dési-gné et l’assurance obsèques en prestations qui prévoit le financement des prestations funéraires.

BénéficiairePersonne physique ou morale (association, entreprise funé-raire) désignée par l’assuré pour percevoir à son décès un capital ou une rente. L’assuré a la possibilité de changer de bénéficiaire en cours de contrat.

Capital décèsSomme d’argent versée au(x) bénéficiaire(s) désigné(s) d’une assurance décès en cas de décès de l’assuré.

CapitonHabillage intérieur du cercueil. Un capiton se compose gé-néralement d’un matelas, d’un tour de cercueil, d’un oreiller et d’une couverture.

CaveauConstruction (en béton, pierre…) destinée à recevoir un ou plusieurs cercueils et/ou des urnes.

Chambre mortuaireLieu prévu dans les hôpitaux, les cliniques et les maisons de retraite pour accueillir le patient ou le résident décédé.

Clause bénéficiaireClause du contrat permet d’identifier clairement le(s) bénéficiaire(s) de l’assurance décès, de l’assurance obsèques ou de l’assurance vie.

ColumbariumMonument ou bâtiment composé de niches destinées à recevoir les urnes funéraires.

A

B

C

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 34 27/06/2018 09:01

35

ConcessionDroit d’usage acquis par un particulier moyennant un versement forfaitaire dans un cimetière pour y installer le caveau ou la tombe. Délivrée par le maire, la concession est accordée au minimum pour 5 ans. Son prix est fixé par le conseil municipal et varie selon la commune et la durée souhaitée.

Constat de décèsActe par lequel un médecin constate le décès d’une per-sonne. Le praticien doit alors rédiger un certificat de décès.

Convoi funéraireTransport du défunt depuis la mise en bière jusqu’au lieu de cérémonie, cimetière ou crématorium. Le convoi funéraire est constitué d’un corbillard destiné au transport du défunt dans son cercueil et éventuellement d’un véhicule d’accom-pagnement destiné au portage des fleurs.

CotisationSomme payée par l’assuré à l’assureur en contrepartie de la couverture ou de la garantie d’un risque.

CrémationTechnique funéraire visant à brûler et réduire en cendres un corps. Depuis 2008, la loi interdit de conserver les cendres chez soi et/ou de les diviser.

CrématoriumLieu dédié à la crémation, composé d’une partie publique, incluant une salle de cérémonie, et d’une partie technique.

Déclaration de décèsDémarche obligatoire qui doit être impérativement ef-fectuée auprès de la mairie du lieu du décès, dans les 24 heures suivant la constatation d’un décès.

Droit de successionEnsemble des règles juridiques et fiscales régissant la trans-mission du patrimoine d’un individu en cas de décès.

FosseExcavation en pleine terre réalisée dans un cimetière et des-tinée à recevoir un ou plusieurs cercueils ou urnes.

C

D

F

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 35 27/06/2018 09:01

36

FossoyeurAgent du cimetière réalisant les travaux de terrassement nécessaires à l’inhumation ou d’ouverture de sépulture exis-tante. Il aide les porteurs pour la descente du cercueil dans la sépulture et procède ensuite à la fermeture de celle-ci.

FunéraillesEnsemble des cérémonies lors d’un enterrement.

InhumationEnterrement d’un défunt, généralement dans un cimetière.

Maître de cérémonieEmployé des pompes funèbres qui assiste la famille pen-dant la cérémonie des obsèques et dirige l’assistance.

Mise en bière Opération qui consiste à déposer le défunt dans un cercueil.

PorteurEmployé des pompes funèbres chargé de la mise en bière, du portage du cercueil et des fleurs.

Registre de condoléancesLivre destiné à recueillir les messages de sympathie du public lors des cérémonies funéraires.

SépultureEndroit où l’on enterre les défunts.

Site cinéraireEquipement après la crémation, composé d’un ou de plu-sieurs espaces de dispersion des cendres, d’emplacements pour les urnes et de supports divers du souvenir après dis-persion.

Soins de conservationSoins réalisés par des professionnels spécialisés (les thana-topracteurs) consistant à administrer des produits antisep-tiques dans le corps qui permettent de présenter le défunt dans les meilleures conditions esthétiques et d’hygiène.

Soins de présentationToilette apportée au défunt (coiffage, habillage, rasage éventuel et maquillage léger).

SouscripteurPersonne payant les cotisations.

F

M

PR

S

I

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 36 27/06/2018 09:01

37

StèleMonument destiné à recevoir épitaphes, décors, photos...

Urne cinéraire (ou funéraire)Réceptacle permettant de recevoir les cendres d’un défunt.

SU

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 37 27/06/2018 09:01

à propos de

la Carac

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 38 27/06/2018 09:01

Mutuelle d’épargne à taille humaineLa Carac propose des solutions financières qui s’adressent à toutes les personnes soucieuses de performance et d’intégrité dans la gestion de leur capital.Garante à la fois de leur intérêt collectif et individuel, elle incarne un modèle pertinent qui fait de ses adhérents des acteurs à part entière de la gouvernance.La Carac gère aujourd’hui 12,1 milliards d’euros d’actifs et conseille près de 350 000 adhérents.

Le sens des responsabilitésDotés d’une solide expertise en gestion patrimoniale, les conseillers mutualistes de la Carac vous accompagnent à chaque grande étape de votre vie. Ils vous apportent ainsi des réponses précises et adaptées en respectant rigoureusement vos intérêts et ceux de vos proches.

Un service de qualité et de proximitéAvec ses agences réparties sur toute la France et ses conseillers mutualistes itinérants, la Carac vous apporte un véritable service de qualité et de proximité.

Pour toute information complémentaire :Visitez nos sites Internet, ou contactez un conseillermutualiste Carac au 0 969 32 50 50.

www.carac.frwww.epargnonssolidaire.frFacebook / carac.epargne

Flashez le code ci-dessous pourretrouver la Carac sur votre mobile

à propos de

la Carac

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 39 27/06/2018 09:01

Con

cept

ion

: Lec

aux

Com

mun

icat

ion

— M

ars

2018

— Il

lust

ratio

n S.

Tré

ma

— C

rédi

t pho

togr

aphi

que

: TH

INKS

TOC

K —

Tou

te r

epro

duct

ion

mêm

e pa

rtie

lle in

terd

ite

Carac, 159 avenue Achille Peretti – 92 200 Neuilly-sur-SeineN° CRISTAL : 0 969 32 50 50 (appel non surtaxé)

www.carac.fr – www.epargnonssolidaire.fr – Facebook.carac

HAN/151049v0-CARAC guide obseques juin2018-HD-2.indd 40 27/06/2018 09:01