COMANAV - d1n7iqsz6ob2ad.cloudfront.net · (CFCN) et sous la forme juridique de société anonyme...

30

La réalisation de ce travail a bénéficié de l’aide et des conseils précieux de l’ensemble du personnel de la COMANAV nous permettant ainsi de mener à bien ce rapport. Nos sincères gratitudes s’adressent particulièrement à Mme FANJLAN NAIMA pour son chaleureux accueil et sa collaboration, et le grand plaisir de nous avoir facilité la tâche de passer un stage d’initiation efficace et dans les meilleures conditions. Je remercier l’ensemble du personnel de la COMANAV qui ont facilité notre intégration au sein de la société et qui nous ont soutenus dans la réalisation de ce rapport. Je remercie le corps professoral et administratif de l’Ecole supérieur de technologie de Casablanca pour toutes leurs aides. 1 KAOUTAR SADIKI 2008/2009

Transcript of COMANAV - d1n7iqsz6ob2ad.cloudfront.net · (CFCN) et sous la forme juridique de société anonyme...

La réalisation de ce travail a bénéficié de l’aide et des conseils précieux de l’ensemble du personnel de la COMANAV nous permettant ainsi de mener à bien ce rapport.

Nos sincères gratitudes s’adressent particulièrement à Mme FANJLAN NAIMA pour son chaleureux accueil et sa collaboration, et le grand plaisir de nous avoir facilité la tâche de passer un stage d’initiation efficace et dans les meilleures conditions.

Je remercier l’ensemble du personnel de la COMANAV qui ont facilité notre intégration au sein de la société et qui nous ont soutenus dans la réalisation de ce rapport.

Je remercie le corps professoral et administratif de l’Ecole

supérieur de technologie de Casablanca pour toutes leurs aides.

1KAOUTAR SADIKI 2008/2009

INTRODUCTION…………………………………………………………………3

1ere Partie : PRESENTATION DE LA COMANAV …………………………...4

A. Fiche technique………………………………………………………………….5

B. Historique……………………………………………………………………...6 C. Activités de la COMANAV……………………………………………………....8

D. Les agences et filiales de la COMANAV ………………………………………....9

E. Les moyens matériels…………………………………………………………..10

F. Les différents services de la COMANAV………………………………………..11

G. Conclusion de première partie………………………………………………….13

2éme Partie : DEROULEMENT DU STAGE………………………………..14

A. Service d’affectation……………………………………………………….15

B. Les taches effectuées……………………………………………………….18

C. Conclusion de deuxième partie………………………………………….......19

CONCLUSION GENERALE ……………………………………………....20

2KAOUTAR SADIKI 2008/2009

Le Maroc est une terre de synthèse entre

l’Orient et l’Occident, disposant d’importants atouts géographiques et économiques.

Les côtes marocaines représentent des lieux stratégiques oùl’activité maritime est plus dominante, ayant des retombées positives sur le plan national.

Dans ce contexte, le secteur de transport maritime représente une branche importante dans l’activité économique du pays.

De ce fait la Compagnie Marocaine de Navigation (COMANAV) se considère comme un pionnier du transport maritimeau Maroc. Sa vocation est d’offrir à sa clientèle un éventail de services fiables par voie maritime.

En effet un stage d’initiation au sein de ce groupe s’avère-t-il très plausible.

La période du stage, du 1er au 31 juillet 2009, était une occasiond’or pour cerner de près les différents services offerts par la COMANAV ainsi qu’avoir une idée sur son mode de fonctionnement dans un environnement purement professionnel.

Le présent rapport, dans sa première partie, aborde la présentationgénérale de la COMANAV ensuite dans la deuxième partie je présenterai l’activité de la Direction financier.

3KAOUTAR SADIKI 2008/2009

4KAOUTAR SADIKI 2008/2009

1ére PARTIE :

PRESENTATION

DE LA COMANAV

5KAOUTAR SADIKI 2008/2009

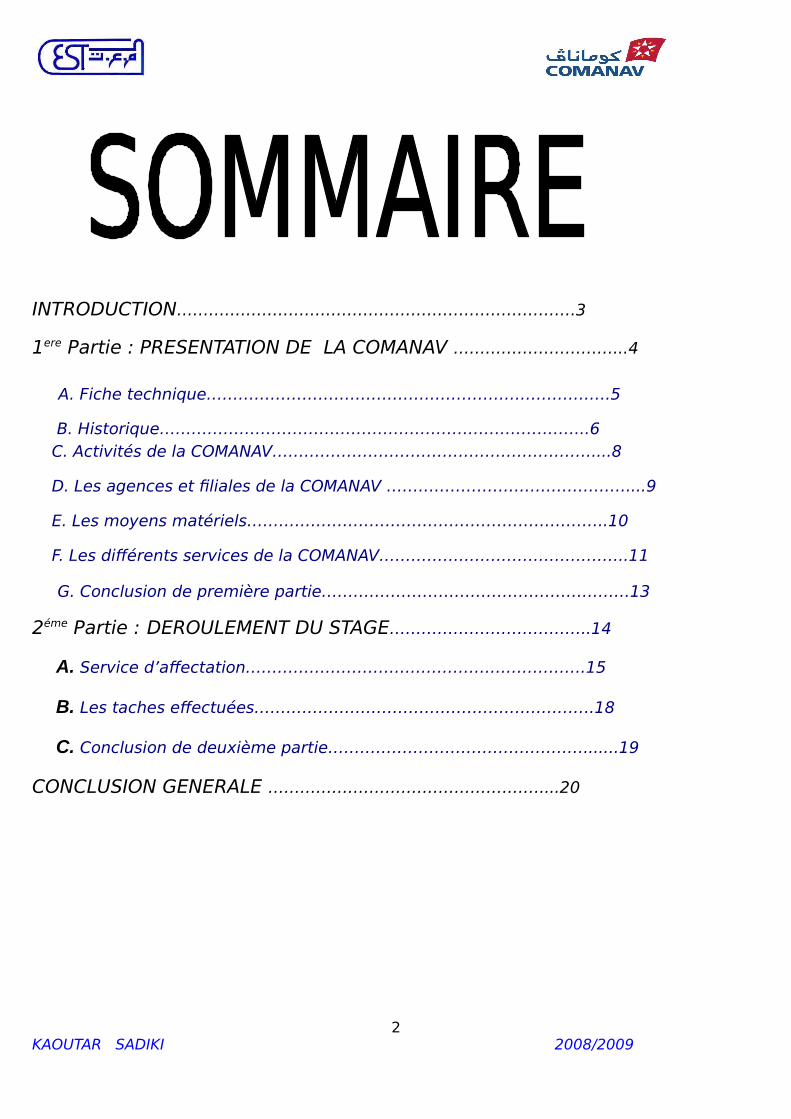

A. Fiche technique :

6KAOUTAR SADIKI 2008/2009

Compagnie MèreCompagnie Mère :: CMA CGM group.

Raison socialeRaison sociale :: Compagnie Marocaine de Navigation

(COMANAV).

Date de créationDate de création :: 1946.

Forme juridiqueForme juridique :: S.A (Société Anonyme).

AdresseAdresse :: 7, Bd la Résistance. Casablanca. 20300.

Capital socialCapital social :: 792 704 700,00 DH

FilialesFiliales :: Somaport, Marbar, Acomar, Atlas, Manuco, Comajorf, Defmar. .

CA:CA: 1200 000 000 DH

N° CNSS:N° CNSS: 6.238/87.934

Site web:Site web: WWW.COMANAV.com

Téléphone :Téléphone : 0522 303.012/302.006 (lignes groupées)

E-mailE-mail :: COMANAV@ COMANAV.co.ma

Registre de commerceRegistre de commerce : Casablanca 6599

Identification Fiscale Identification Fiscale : : 01600005

B. Historique :La Compagnie Marocaine de Navigation (COMANAV) a été créée en

1946 sous l’appellation de la Compagnie Franco- Chérifienne de Navigation(CFCN) et sous la forme juridique de société anonyme dans laquelle le trésor public marocain détenait 25% des actions.

Dés les premières années de l’indépendance, le trésor public procède à

une augmentation progressive de sa participation à hauteur des deux tiers

de son capital initial à hauteur de 259.120.000 DH.

Un bref historique de la Compagnie Marocaine de Navigation peut se

présenter comme suit:

1946 : Création de la Compagnie Franco-Chérifienne de Navigation (CFCN).

1959 : La Compagnie Marocaine de Navigation (COMANAV) prend la relève de la Compagnie Franco-Chérifienne de Navigation. Avec trois navires : Djerada, Zagora et Oudaïa, COMANAV se positionne sur le transport de marchandises, dont elle devient rapidement un opérateur de référence.

1973 : Participation à la création de deux sociétés de transport maritime MARPHOCEAN (14 navires) avec le concours de l'OCP et PETRAMAR (2 navires) avec la participation de la SAMIR

1975 : COMANAV lance son activité de transport de conteneurs et construit 5navires porte-conteneurs (Oulmès, Oualidia, Ouirgane, Ouezzane et Ouarzazate).

1976 : La flotte de la COMANAV comptait 32 navires pour 550 000 TPL(Total de Poids Lourd) ;

1985 : Cessation de l’activité de PETRAMAR et reprise par l’OCP de la gestionde MARPHOCEAN.

7KAOUTAR SADIKI 2008/2009

1993 : COMANAV développe son activité de transport de camions et construitun nouveau Ro-Ro (navire de transport des conten) (Aknoul).

2001 : Avec l’arrivée à sa tête d’un nouveau président, M. Taoufiq Ibrahimi, COMANAV, avec l'aide de l'Etat actionnaire, met en ouvre un plan de restructuration drastique pour faire face aux sérieuses difficultés auxquelles elle a été confrontée.

2003 : Entrée de deux prestigieux actionnaires dans le tour de table de COMANAV : Groupe BMCE et CDG. Ces derniers ont augmenté le capital de près de 300 millions de dirhams et ont ainsi doté COMANAV de ressources durables, nécessaires au financement de son développement et à la poursuite des ses objectifs.

2003 : COMANAV rachète la société LIMADET spécialisée dans le transport depassagers sur le détroit afin de consolider et de renforcer cette activité.

2005 : COMANAV poursuit le renforcement de sa flote en achetant un navire porte Conteneurs de grandes capacités le « Soraya » et un car ferry pourle transport de passagers et « Marrakech Express ».

Décembre 2005 : COMANAV remporte au sein d’un Consortium international l’appel d’offre pour la concession du second quai à conteneurs du port International de Tanger Med. Ce succès lui permet désormais de côtoyer les plus grandes compagnies maritimes mondiales.

Avril 2007 : Privatisation de COMANAV par le Groupe français CMA CGM.

2008 : cession de la COMANAV FERRY à la COMARIT.

Lancement de plan social (départs négociés avec le personnel pour alléger la masse salariale).

Aujourd’hui la COMANAV ne compte que 4 navires en propriété (ouedziz oued eddahab soraya et aknoul), mais occupe une place prépondérante

8KAOUTAR SADIKI 2008/2009

dans le secteur de transport maritime. Evoluant dans une scèneinternationale dominée par une concurrence acharnée et une crisepersistante, la Compagnie Marocaine de Navigation s’est donnée commemission de répondre à l’attente de sa clientèle nationale et internationale pardes navires modernes, adaptés à l’évolution de transport maritime.

C. Activités de COMANAV:COMANAV est une société de service. Elle assure le transport maritime demarchandises, ainsi que des services complémentaires (agences deconsignation, affrètement, manutention …)

a) Le transport des marchandises:

Pour répondre aux besoins de l'économie, COMANAV grâce à une flotteappropriée, assure une couverture de l’Europe Occidentale par la dessertedes lignes Manche/ Atlantique et Méditerranée.

Dans le transport en lignes régulières, COMANAV se situe dans uneposition appréciable, les services annexes au transport maritime offertspar COMANAV sont :

L’agence maritime (consignation) ;

Le groupage des marchandises ;

Le transit ;

Le transbordement.

b) La consignation:

L’agent consignataire est le représentant de l’armateur au port. Il s’occupede la gestion nautique et technique du navire. Il assure toutes lesopérations concernant le navire auprès des autorités, desmanutentionnaires, ainsi que d’autres services. Et ce, durant toute lapériode d'escale du navire jusqu’à sa sortie du port.

9KAOUTAR SADIKI 2008/2009

Par ailleurs, comanav est représentée dans tous les ports marocains pardes agences en propriété. L’agence de consignation de Casablanca estl’agence maritime la plus importante. Elle reste le poumon de son réseau.

c) La manutention:

COMANAV dispose d’une filiale « MANUCO » spécialisée dans lamanutention, activité de transport des marchandises d’un point destockage à un autre en utilisant le matériel nécessaire.

d) L’affrètement:

L’affrètement est l’opération de location d’un navire pour une duréedéterminée, via un contrat dans lequel un fréteur s’engage, moyennantune rémunération, à mettre son navire à la disposition d’un affréteur pourle transport de marchandises.

D. LES AGENCES ET FILIALES DE LA COMANAV :

Afin de se rapprocher d’avantage de sa clientèle, la COMANAV disposed’un vaste réseau d’agences, à travers tous les ports touchés par sonactivité.

Ainsi, la COMANAV dispose de dix agences de consignation en propriétédans les ports marocains de Nador, Tanger, Casa, Mohammedia, Jorf-Lasfer, Safi, Agadir, Lâayoune, Dakhla et Kenitra. En outre, dans les portsétrangers, elle est représentée par des agents consignataires rémunérés àla commission (Sète, Marseille, Hambourg, Algésiras, Bordeaux, Rouenetc.…).

Pour mieux harmoniser ses activités avec l’Europe, elle a installé troisdélégations en Europe Occidentale (Paris, Marseille et Hambourg).

10KAOUTAR SADIKI 2008/2009

Filiales de COMANAV

Les Filiales PARTS DANSLE CAPITAL

Activités

MANUCO 100% Manutention et pointage des Marchandises.

COMAJORF 100% Activités portuaires et manutention

ATLAS NAVIGATION 92.5% Transport de marchandisesDEFMAR 60% Défense MaritimeACOMAR 100% Consignation et manutention

des navires.MARBAR MARITIME 50% Transport de marchandises

E .MOYENS MATERIELS :

La flotte :

Pour mieux servir sa clientèle, la flotte de la COMANAV compte aujourd’hui 12 navires en propriété.

Les tableaux ci-après donnent le détail de la flotte COMANAV :

La flotte de la COMANAV

ROLL-ON / ROLL-OFF 5840TPL(*)

SOURAYA

AKNOUL

2.540 TPL

5.300 TPL

11KAOUTAR SADIKI 2008/2009

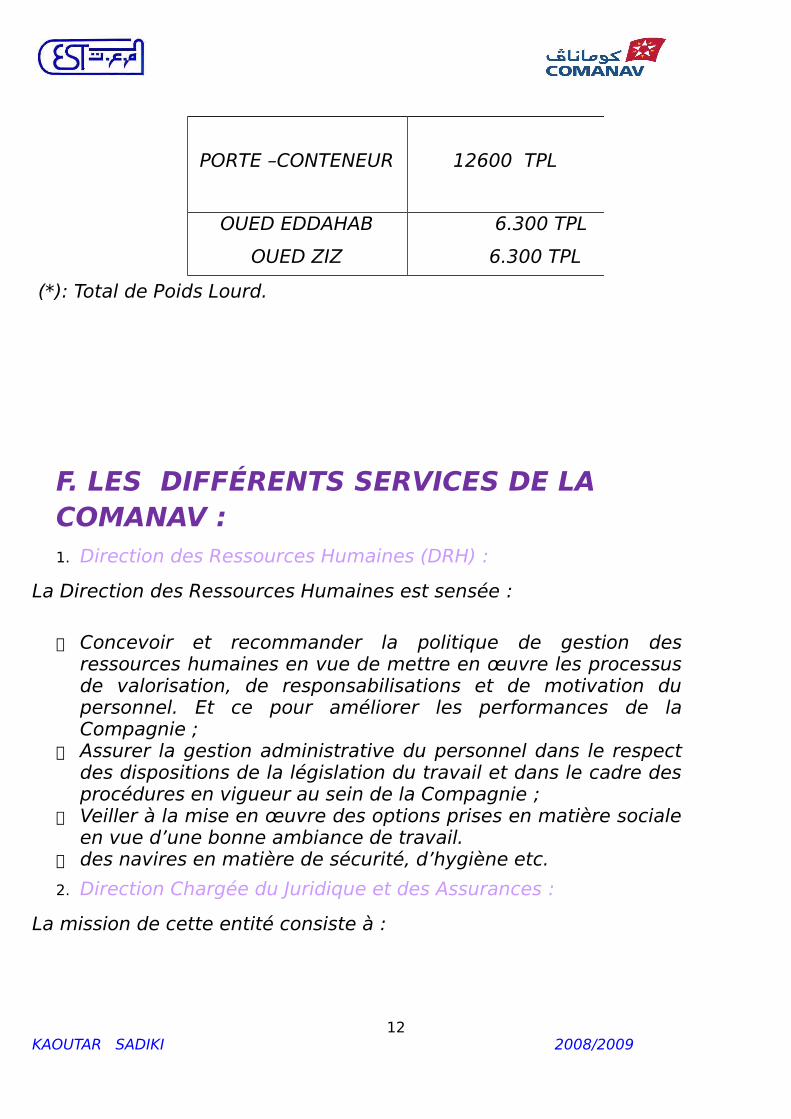

(*): Total de Poids Lourd.

F. LES DIFFÉRENTS SERVICES DE LA COMANAV :1. Direction des Ressources Humaines (DRH) :

La Direction des Ressources Humaines est sensée :

Concevoir et recommander la politique de gestion desressources humaines en vue de mettre en œuvre les processusde valorisation, de responsabilisations et de motivation dupersonnel. Et ce pour améliorer les performances de laCompagnie ;

Assurer la gestion administrative du personnel dans le respectdes dispositions de la législation du travail et dans le cadre desprocédures en vigueur au sein de la Compagnie ;

Veiller à la mise en œuvre des options prises en matière socialeen vue d’une bonne ambiance de travail.

des navires en matière de sécurité, d’hygiène etc.

2. Direction Chargée du Juridique et des Assurances :

La mission de cette entité consiste à :

12KAOUTAR SADIKI 2008/2009

PORTE –CONTENEUR 12600 TPL

OUED EDDAHAB

OUED ZIZ

6.300 TPL

6.300 TPL

Veiller à la sauvegarde des intérêts de la Compagnie danstoutes les affaires juridiques la concernant. Et ce dans lerespect des dispositions légales et réglementaires ;

Assurer la gestion optimale du volet Assurances ….

3. La Direction Financière :

On va laisser cette entité. On aura l'occasion la traiter en deuxième partie de

ce rapport.

4. Direction Coordination du Système d'Information :

La mission de cette Direction consiste à :

Assurer la coordination de l’ensemble des entités de laCompagnie intervenant dans le processus de production, detraitement et de contrôle de l’information de gestion ;

Fournir à la Direction générale et aux responsables à tous lesniveaux de l’organisation les outils pertinents d’information leurpermettant de maîtriser la gestion des activités dont ils ont lacharge.

5. Direction Contrôle de Gestion :

La mission de cette entité consiste à :

Assurer la centralisation, le contrôle et la diffusion interne etexterne d’information fiables de gestion.

Veiller au suivi régulier et pertinent des résultats périodiques etdes performances de différentes entités.

Contribuer au bon fonctionnement et à l’amélioration duSystème d'information de gestion et de contrôle interne.

6. Direction de Planification :

La mission de la Direction Planification consiste à :

Préparer les options stratégiques à soumettre au PDG à partirdes objectifs par entité ;

Traduire ces options en plans d’actions ; Evaluer la qualité et approuver les études de faisabilité et de

rentabilité des projets de développement ou d’investissementdes différentes entités.

13KAOUTAR SADIKI 2008/2009

7. Direction coordination gestion des flottes:

Direction Technique :

La Direction Technique assure la disponibilité optimale des navires de la

Compagnie dans les meilleures conditions de coût, de rentabilité et de

maintenance.

Direction Armement :

La Direction Armement assure l’armement des navires en officiers, en

membres d’équipages et en vivres etc. Elle s’occupe également de la gestion

administrative des Officiers d’Etat-major ainsi que d’autres officiers et

membres d’équipage et veiller à leur perfectionnement.

8. Direction coordination Commerciale :

Cette direction est composée de :

Direction d'exploitation des navires;

Direction Commerciale Lignes Régulières & Réfrigérées;

Direction Commerciale Passage.

Elle a pour rôle d'organiser les escales de navires.

Conclusion de la

Première PARTIE14

KAOUTAR SADIKI 2008/2009

Au terme de cette partie, on peut dire que le transportmaritime reste un secteur porteur qui appelle à plus dedynamisme, plus de rigueur en gestion, de rapidité et dequalité en matière des services rendus. Mais, dans un telsecteur, on doit tenir en considération et la concurrencenationale et internationale qui deviennent trop acharnées et laclientèle qui devient elle aussi de plus en plus trop exigeante.

Par ailleurs, au niveau de la COMANAV on atteste à :

Des entités dont les missions sont blanc sur noirdéfinies et organisées suivant la structurehiérarchique-fonctionnelle ;

Une organisation de l’ensemble de services dansdes départements ;

Une utilisation de techniques modernes de gestion :cercle de qualité, Philipe 6/6 etc. ;

Une décentralisation des prises de décisions parune participation des chefs de départements dansles réunions du conseil d’administration.

Une fois on a vu en quelque sorte la Comanav, venonsmaintenant voir comment le stage s’est déroulé ?

15KAOUTAR SADIKI 2008/2009

2éme PARTIE :

DEROULEMENT DU

STAGE

16KAOUTAR SADIKI 2008/2009

A. Services d’affectation :

Le service comptable est géré par le directeur financier et administratif qui à pour mission, le contrôle budgétaire ; la prise de décision et la répartition des taches entre les comptables.

1-ORGANIGRAMME DE STRUCTURE :

a- Le service comptabilité clients :

La réception et à l’enregistrement de toutes les factures et avoirs émis par les différents centres de facturation se fait au niveau de la direction financière.

Les procédures de la comptabilisation des ventes passent par les étapes suivantes :

Chaque agence établit un état de ventes qui rassemble toutes les ventes de chaque mois, et le transmet accompagné du moyen de règlement (soit un chèque bancaire, soit une copie de l’ordre de virement) à la direction financière, qui se charge de la vérification et de la pré-saisie des

informations déclarées dans cet état (chiffre d’affaires, commission de l’agence, timbre, taxe portuaire, fraisde publicité,…).

17KAOUTAR SADIKI 2008/2009

Cette pré-saisie constitue un simple enregistrement des données contenues dans l’état des ventes sans répercutions comptable effective.

L’imputation comptable finale des informations pré-saisies au niveau de la direction financière centrale après vérification de la conformité entre ces informations et celles contenues dans l’état de ventes d’une part, et du respect de l’imputation comptable et du principe de la partie double d’autre part.

Ce service se charge aussi de la comptabilisation des produits et des chargesde location des conteneurs, ces derniers se font au niveau de l’agence, mais la prise en charge comptable se fait au niveau de la direction financière centrale.

b- Service comptabilité consignataires :

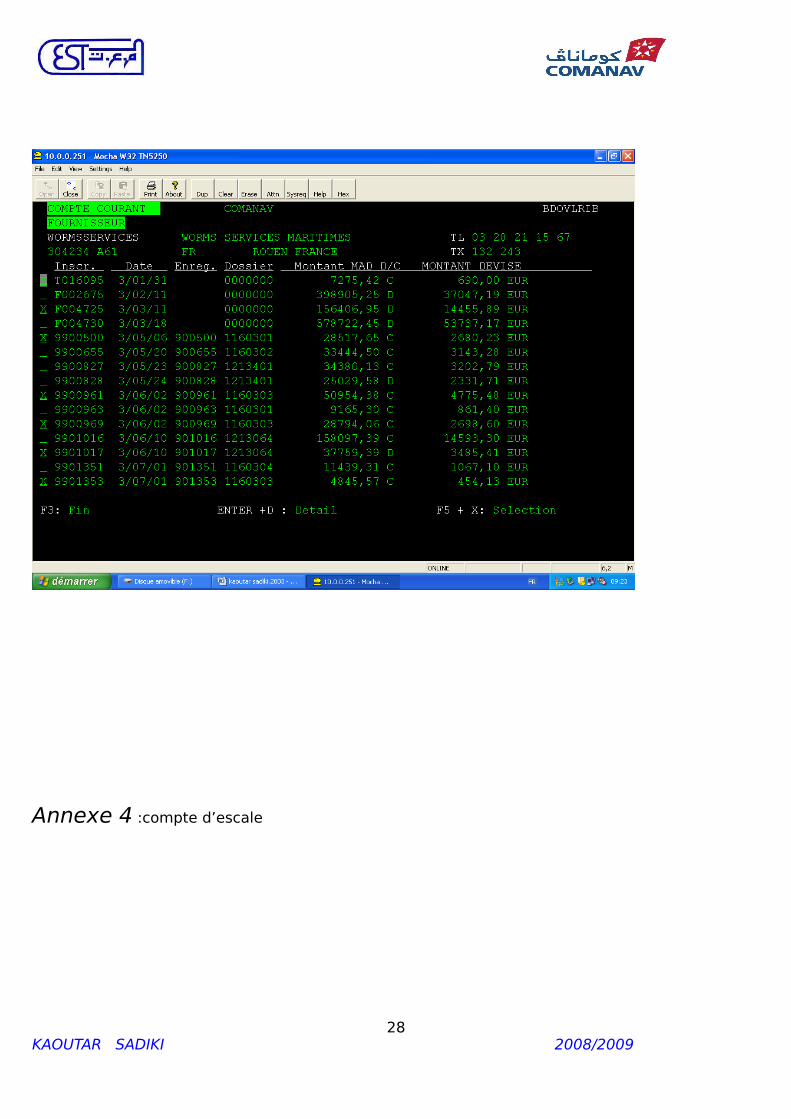

Ce service a pour mission essentielle la réception et l’enregistrement de tousles comptes d’escales et des autres recettes et dépenses reçues et/ou engagées par les agents consignataires, la comptabilisation et le suivi de tous les comptes d’escales des navires en propriété et en affrètement, l’établissement et l’analyse réguliers des situations comptables des comptes consignataires et la justification des soldes y afférents.

En effet, il y a deux types de factures (comptes d’escales) à comptabiliser :

Le compte d’escale : il contient toutes les recettes encaissées et les

dépenses engagées par l’agent consignataire pour le compte de

l’armateur Comanav pendant chaque escale. (voir annexe)

Le compte armateur : il représente toutes les dépenses engagées par

l’agent consignataire pour l’armateur lui-même, c’est-à-dire pour son

navire et son personnel (les achats des médicaments dans port donné,

…)

18KAOUTAR SADIKI 2008/2009

Il faut signaler qu’à la fin de chaque mois, tous les agents maritimes envoient un état global qui récapitule l’ensemble des recettes encaissées et des dépenses engagées pour le compte de la Comanav, il s’agit donc d’une situation globale de tous les comptes d’escales et les comptes armateurs établis pendant le mois concerné.

c- Le service comptabilité trésorerie :

Ce service a pour mission essentielle la comptabilisation de toutes les opérations faites par le département gestion de trésorerie, en effet, il procède à la validation comptable, sur la base des pièces justificatives, des écritures de caisse « entrées et sorties » de fonds, il établit les états de rapprochement bancaires mensuels en liaison avec la division finances - trésorerie, il informe tout service concerné des règlements effectués et des encaissements reçus.

Les principales opérations que prend en charge ce service sont les suivantes :

la comptabilisation des règlements des fournisseurs : le service

comptabilité fournisseurs se charge de la comptabilisation de toutes les

factures fournisseurs, et il établit des propositions de paiement qui

l’envoie à la division trésorerie pour effectuer le règlement, ce service

se charge donc de l’enregistrement de tous ces règlements.

la comptabilisation des règlements clients : chaque entité au sein ce la

Comanav qui a fourni une prestation pour un tel client, elle établit elle-

même la facture, et la prise en charge comptable se fait

automatiquement par le système. Au moment du règlement, c’est ce

service qui fait l’enregistrement comptable en se basant sur les pièces

justificatives fournies par le département trésorerie et les propositions

de règlements établies par l’entité prestataire.

19KAOUTAR SADIKI 2008/2009

la comptabilisation de la paie : le traitement et la prise en charge

comptable des salaires et fait au niveau du service administratif de la

direction des ressources humaines, ce service se charge de la

comptabilisation du règlement du montant global des salaires.

les rapprochements bancaires : on doit s’assurer de la conformité entre

les différents soldes bancaires de la Comanav constatés dans les

relevés bancaires et ceux enregistré dans le compte banque de

l’entreprise.

d- Le service comptabilité fournisseurs :

La mission essentielle de ce service est de veiller à la réception et l’enregistrement de toutes les factures fournisseurs et des avis d’affrètements et des chartes-parties, d’assurer la comptabilisation des charges d’affrètement et des produits de frètement des navires en pools, d’établir les clôtures d’affrètement à temps et de frètement dans les délais requis et dans le respect des textes réglementaires.

Une facture fournisseur suit généralement le circuit suivant : toutes les factures sont reçues au niveau de ce service, il fait un premier enregistrement non comptable, et après séparation des factures, il les envoie au service concerné (le service qui a commandé la prestation) pour contrôler son exactitude. Après la validation du service concerné, le service comptabilité fournisseurs enregistre la facture au niveau comptable et établitune proposition de paiement qui la transmet au département trésorerie pour le règlement.

B .LES TACHES EFFECTUEES :1. comptabilisation des comptes d’escales :

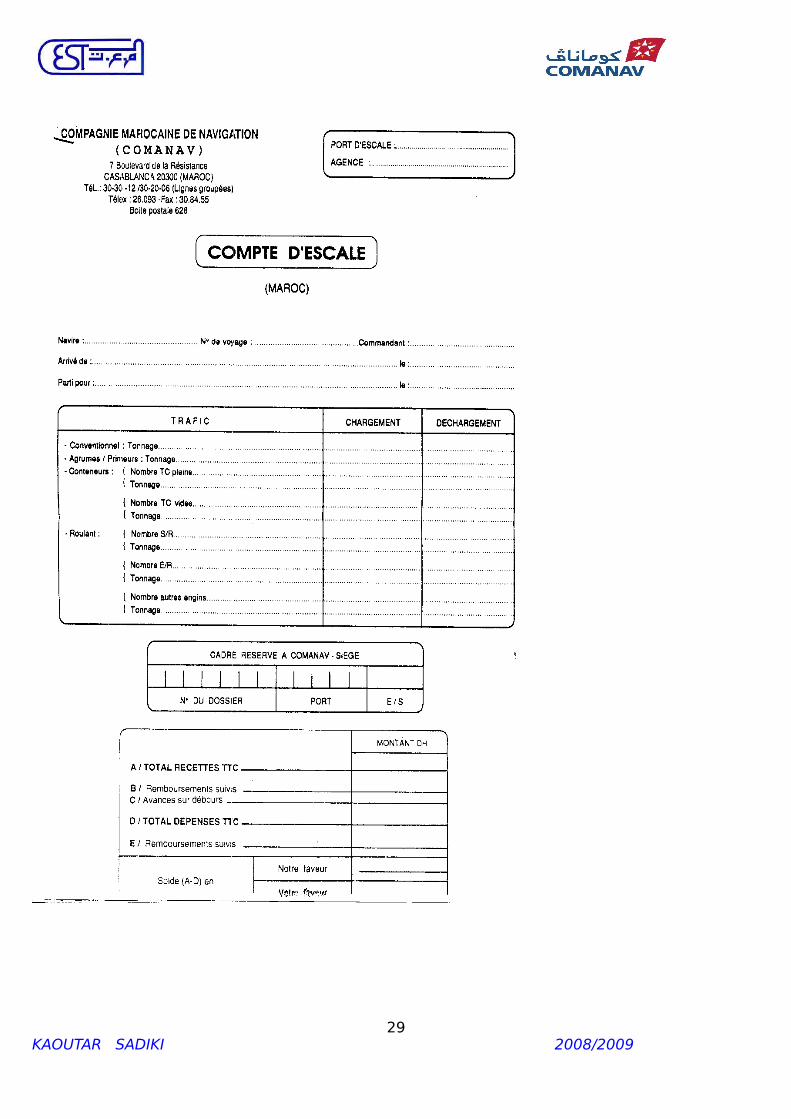

Le compte d’escale renferme l’ensemble des dépenses et des recettesde l’escale d’un navire. La principale composante de ce document est le fret.De la confrontation du total des dépenses avec le total des recettes se dégage le solde du compte d’escale. Ce dernier est soit à la faveur de

20KAOUTAR SADIKI 2008/2009

l’armateur c’est-à-dire de la comanav et dans ce cas le solde à porter dans lacase qui correspond à l’expression « notre faveur », soit à la faveur de l’agent consignataire et dans ce cas on le porte dans la case qui correspond à l’expression « votre faveur ». Le solde est à notre faveur si le total des recettes excède le total des dépenses supportées par l’agent consignataire et vice versa

Une fois le compte d’escale est dressé, on procède à sa comptabilisation sous le logiciel As400. Logiciel qui assure l’enregistrement de toutes les opérations maritimes

2. Saisie et enregistrement des factures :

Avant de procéder à la saisie et à l’enregistrement des factures, il fautclasse d’abord ces factures suivant leurs catégories. S’agissant d’une facturede manutention, de grutage, d’entretiens…. Ce classement facilite larecherche et le traitement de ces factures. Après ce classement, on procèdeà la saisie de ces factures en leur affectant un numéro d’identification. Par lasuite, on les comptabilise sous le logiciel AS400 et on leur donne un autrenuméro (voir annexe).

3. ANALYSE DES COMPTES COMPTABLES (comptes consignataire) :

Chaque facture est identifiée par un code .A chaque fois qu'on enregistre un règlement, le système (AS 400) impose d'enregistrer en même temps un code facture. Chaque règlement est associé à une facture, afin d’avoir une vision éclairée de la situation des comptes on lettre la liste des factures régler pour connaître l'état des factures sans règlement associe.

4. LES TACHES ORDINAIRES :

-Travaux sur Excel.

-Classement des documents.

- saisie sur ordinateur.

21KAOUTAR SADIKI 2008/2009

Conclusion de la

DEUXIEME PARTIE

Cette partie a porté essentiellement sur la description des taches

effectuées au sein de la direction financière de la COMANAV. Direction qui

revêt une importance primordiale dans la mesure où elle assure la gestion

22KAOUTAR SADIKI 2008/2009

financière et comptable au sein de la compagnie et la communication entre

tous les services du siège et ceux de ses agences.

De ce fait, la direction ou la fonction financière est une fonction carrefour

entre les divers utilisateurs dans la mesure où presque la totalité des

documents de la société passe par cette direction.

Le transport maritime constitue un vaste secteur qui intéresse

l’activité économique de tous les pays dont le bon fonctionnement est

indispensable au développement économique et social et à la promotion des

échanges. Il est également considéré comme l’activité économique ayant

23KAOUTAR SADIKI 2008/2009

pour objet le déplacement dans l’espace de bien ou d’énergies. Lorsque j’ai

eu l’occasion de passer mon stage , il m’a permis de mieux pratiquer mes

acquis théorique , d’affronter certaines problèmes de travail et de m’intégrer

dans le milieu professionnel.

Néanmoins, il faut signaler que cette expérience dune dure de cinq

semaines n’a pas manqué de contraintes surtout dans le domaine

informatique. En effet, la société utilisait un logiciel complètement nouveau

pour moi il s’agit de ‹‹AS 400›› logiciel comptable.

Enfin, je n’oublierais pas les bienfaits de cette période de stage aussi bien

sur le côté relationnel car grâce à COMANAV, j’ai pu affronter ma timidité, et

établir de bonnes relations avec son personnel.

Annexe 1 : comptabilisation de compte d’escale

24KAOUTAR SADIKI 2008/2009

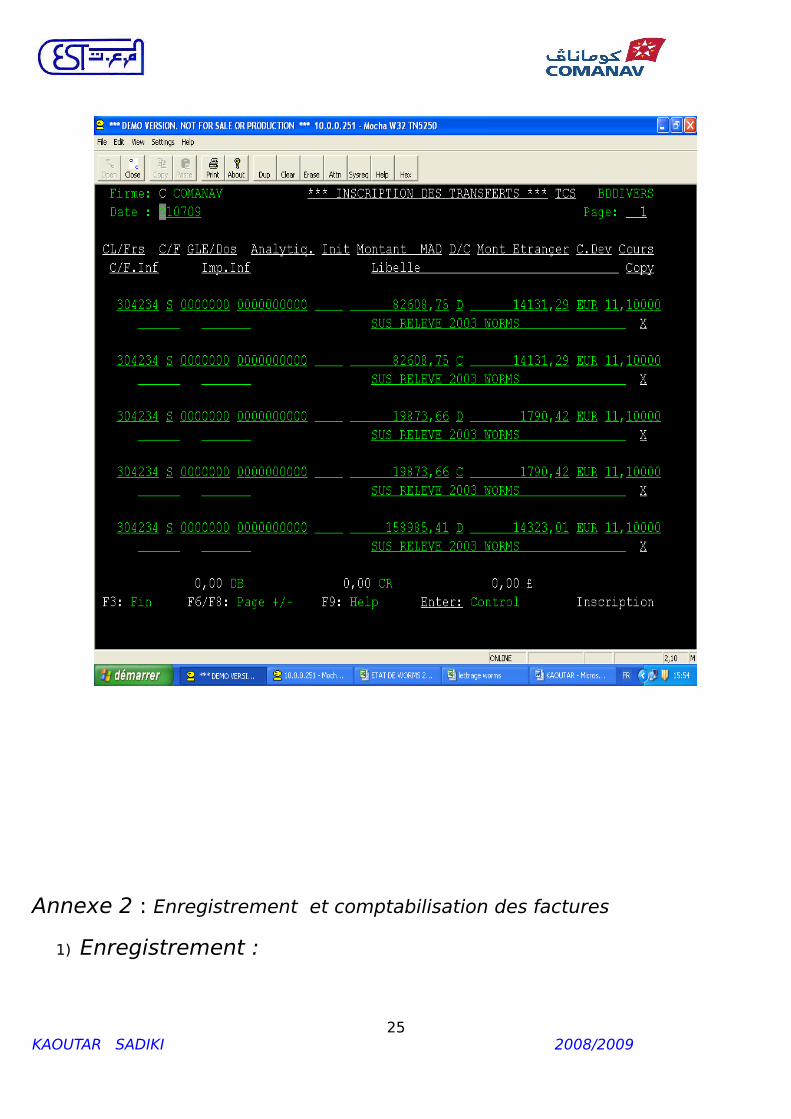

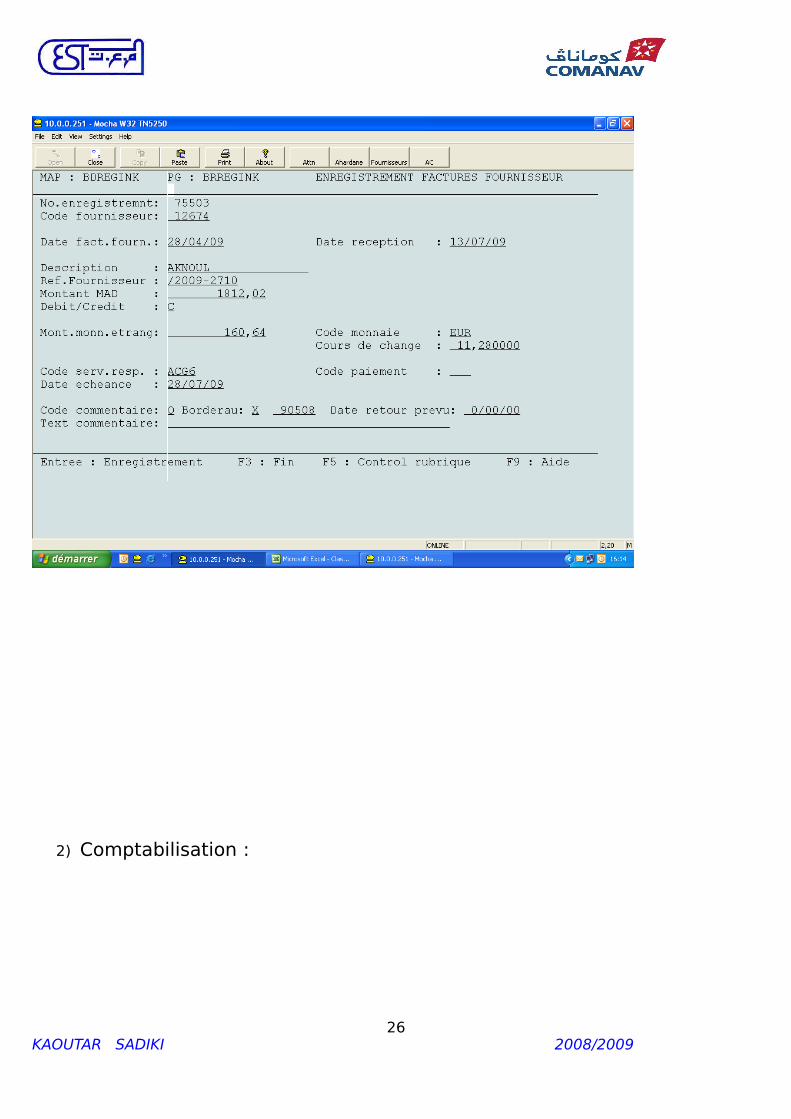

Annexe 2 : Enregistrement et comptabilisation des factures

1) Enregistrement :

25KAOUTAR SADIKI 2008/2009

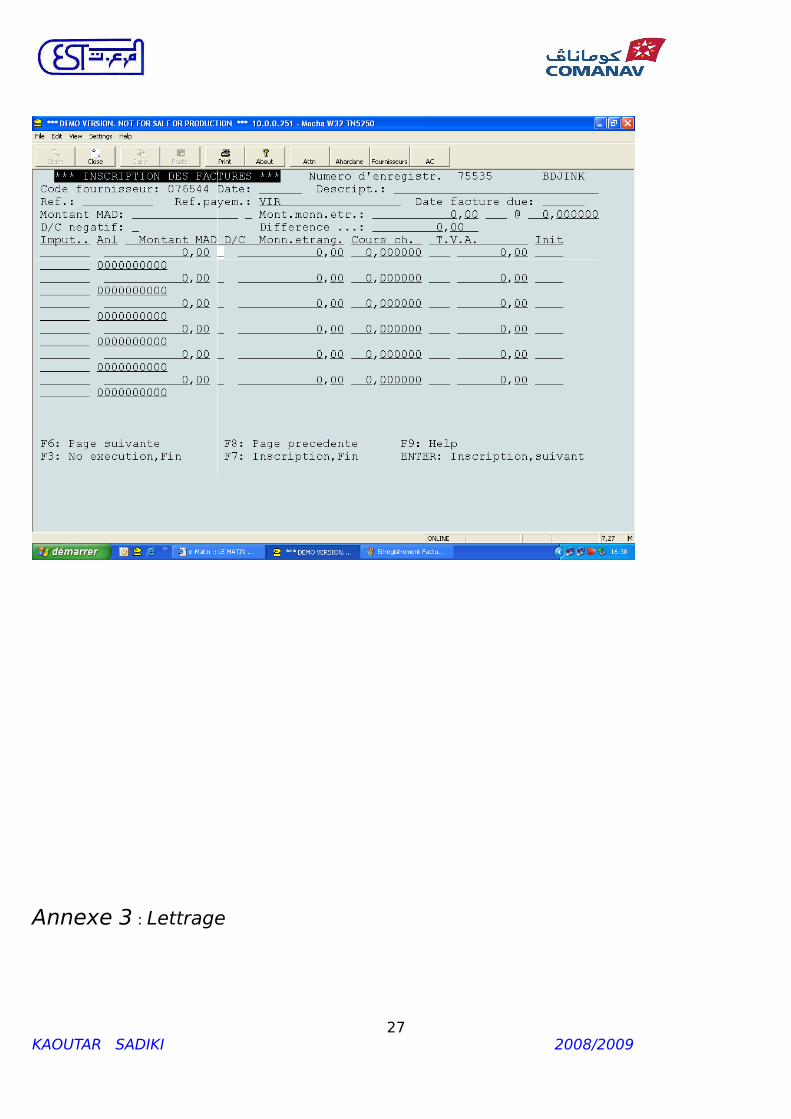

2) Comptabilisation :

26KAOUTAR SADIKI 2008/2009

Annexe 3 : Lettrage

27KAOUTAR SADIKI 2008/2009

Annexe 4 :compte d’escale

28KAOUTAR SADIKI 2008/2009

29KAOUTAR SADIKI 2008/2009

30KAOUTAR SADIKI 2008/2009