CHAPITRE III : FONDEMENTS ET PRINCIPES DE LA … · Ecole Supérieure des Affaires Marc R. FIEVET...

21

Ecole Supérieure des Affaires Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III CHAPITRE III : FONDEMENTS ET PRINCIPES DE LA COMPTABILITE EN PARTIE DOUBLE En guise d’introduction à ce chapitre extrêmement important, je vous propose de réfléchir sur les stratagèmes suivants, qui ont secoué le monde des affaires et perturbé Wall Street (la Bourse de New York) en ce début du XXIème siècle. « Imaginons que vous soyez glacier : comment faire fortune dans une activité aussi peu lucrative ? Eh bien, sachez que chaque gros scandale financier découvert ces temps-ci incarne une stratégie différente pour s’enrichir sur le plan personnel. Commençons par la stratégie Enron 1 . Vous signez des contrats par lesquels vous vous engagez à fournir un cornet de glace par jour et par client pendant les trente ans à venir. Vous sous-évaluez à dessein le coût unitaire de cette prestation, puis vous inscrivez au compte de résultat de l’exercice en cours l’ensemble des bénéfices que vous projetez de faire sur les futures ventes de cornets. Et voilà que tout le monde acclame soudain ce miracle de rentabilité. Ainsi vous pouvez vendre des actions à des prix exorbitants. Passons à la stratégie Dynegy 2 . La vente de crèmes glacées n’est manifestement pas rentable, mais vous parvenez tout de même à convaincre les investisseurs qu’elle finira par l’être. Ensuite, vous concluez discrètement un accord avec un autre glacier du quartier : chacun achètera des centaines de cornets à l’autre tous les jours. Ou, plutôt, chacun fera semblant de le faire : pourquoi se fatiguer à transporter tous ces cartons d’un établissement à l’autre ? Du coup, vous donnez l’impression d’être un acteur de premier plan sur un marché d’avenir. Ce qui vous permet de vendre des actions à des prix exorbitants. N’oublions pas la stratégie Adelphia 3 . Vous signez des contrats avec des clients, puis vous amenez les investisseurs à se concentrer sur le volant de contrats plutôt que sur leur rentabilité. Pas la peine, cette fois-ci, de simuler des transactions : il suffit d’inventer une foule de clients imaginaires. La croissance rapide de votre clientèle amène les analystes financiers à vous noter très favorablement. Ce qui vous permet de vendre des actions à des prix exorbitants. Pour finir, la stratégie WorldCom 4 . Dans ce cas, laissez tomber les ventes fictives ; escamotez plutôt vos coûts réels en intégrant les dépenses courantes – sucre, crème fraîche, nappage au chocolat – dans le prix d’acquisition d’un nouveau congélateur. Soudain, votre entreprise si peu lucrative apparaît sur le papier comme un modèle de rentabilité qui s’endette exclusivement pour financer le renouvellement de son matériel. Ce qui vous permet de vendre des actions à des prix exorbitants. 1 Enron était une gigantesque entreprise texane active dans le secteur du gaz naturel et le courtage en électricité. Elle fit faillite suite à ses énormes pertes (spéculation sur le marché de l’électricité) maquillées en super profit par des manipulations comptables. Le Cabinet de réviseur qui contrôlait ses comptes, Arthur Andersen, un des plus grands du monde, fut entraîné dans sa chute. 2 Entreprise texane de production d’électricité : faillite en 2002 (puis une nouvelle fois en 2012). 3 Adelphia Communication Corporation, cablo distributeur US qui fit faillite en 2002. 4 Entreprise US spécialisée en télécom, faillite en 2002 après avoir déclaré 11 milliards de $ de bénéfices fictifs.

Transcript of CHAPITRE III : FONDEMENTS ET PRINCIPES DE LA … · Ecole Supérieure des Affaires Marc R. FIEVET...

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

CHAPITRE III : FONDEMENTS ET PRINCIPES DE LA COMPTABILITE

EN PARTIE DOUBLE

En guise d’introduction à ce chapitre extrêmement important, je vous propose de réfléchir sur les

stratagèmes suivants, qui ont secoué le monde des affaires et perturbé Wall Street (la Bourse de New

York) en ce début du XXIème siècle.

« Imaginons que vous soyez glacier : comment faire fortune dans une activité aussi peu lucrative ? Eh

bien, sachez que chaque gros scandale financier découvert ces temps-ci incarne une stratégie différente

pour s’enrichir sur le plan personnel.

Commençons par la stratégie Enron1. Vous signez des contrats par lesquels vous vous engagez à fournir

un cornet de glace par jour et par client pendant les trente ans à venir. Vous sous-évaluez à dessein le

coût unitaire de cette prestation, puis vous inscrivez au compte de résultat de l’exercice en cours

l’ensemble des bénéfices que vous projetez de faire sur les futures ventes de cornets. Et voilà que tout le

monde acclame soudain ce miracle de rentabilité. Ainsi vous pouvez vendre des actions à des prix

exorbitants.

Passons à la stratégie Dynegy2. La vente de crèmes glacées n’est manifestement pas rentable, mais vous

parvenez tout de même à convaincre les investisseurs qu’elle finira par l’être. Ensuite, vous concluez

discrètement un accord avec un autre glacier du quartier : chacun achètera des centaines de cornets à

l’autre tous les jours. Ou, plutôt, chacun fera semblant de le faire : pourquoi se fatiguer à transporter tous

ces cartons d’un établissement à l’autre ? Du coup, vous donnez l’impression d’être un acteur de premier

plan sur un marché d’avenir. Ce qui vous permet de vendre des actions à des prix exorbitants.

N’oublions pas la stratégie Adelphia3. Vous signez des contrats avec des clients, puis vous amenez les

investisseurs à se concentrer sur le volant de contrats plutôt que sur leur rentabilité. Pas la peine, cette

fois-ci, de simuler des transactions : il suffit d’inventer une foule de clients imaginaires. La croissance

rapide de votre clientèle amène les analystes financiers à vous noter très favorablement. Ce qui vous

permet de vendre des actions à des prix exorbitants.

Pour finir, la stratégie WorldCom4. Dans ce cas, laissez tomber les ventes fictives ; escamotez plutôt vos

coûts réels en intégrant les dépenses courantes – sucre, crème fraîche, nappage au chocolat – dans le prix

d’acquisition d’un nouveau congélateur. Soudain, votre entreprise si peu lucrative apparaît sur le papier

comme un modèle de rentabilité qui s’endette exclusivement pour financer le renouvellement de son

matériel. Ce qui vous permet de vendre des actions à des prix exorbitants.

1 Enron était une gigantesque entreprise texane active dans le secteur du gaz naturel et le courtage en électricité. Elle fit faillite

suite à ses énormes pertes (spéculation sur le marché de l’électricité) maquillées en super profit par des manipulations comptables.

Le Cabinet de réviseur qui contrôlait ses comptes, Arthur Andersen, un des plus grands du monde, fut entraîné dans sa chute. 2 Entreprise texane de production d’électricité : faillite en 2002 (puis une nouvelle fois en 2012).

3 Adelphia Communication Corporation, cablo distributeur US qui fit faillite en 2002.

4 Entreprise US spécialisée en télécom, faillite en 2002 après avoir déclaré 11 milliards de $ de bénéfices fictifs.

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

Ah, oui, j’ai failli oublier : comment vous enrichir personnellement ? Le moyen le plus facile consiste à vous

attribuer beaucoup de stock-options et à profiter ainsi du gonflement artificiel du cours de votre action. Il

vous est également possible de créer, à la manière d’Enron, des special purpose entities (entités ad hoc

exclues du bilan de la maison mère et utilisées notamment pour loger ses pertes), d’ajouter des crédits

personnels (comme chez Adephia) et ainsi de suite pour améliorer vos gains déjà spectaculaires. Comme

il est bon d’être directeur général !

Ce menu de magouilles inspire quelques réflexions inquiétantes. D’abord, chacun des gros scandales

révélés à ce jour repose sur une escroquerie différente. Du coup, se raconter que peu d’entreprises ont pu

recourir aux mêmes astuces qu’Enron ou Worldcom n’est pas si rassurant puisque les « comptables

créatifs » ont sans doute su en inventer d’autres. Ensuite, les ficelles utilisées n’auraient pas dû être si

difficiles à déceler. La direction de WorldCom affirme à présent que 40 % des prétendues immobilisations

du dernier exercice étaient bidon, qu’elles correspondaient en réalité à des frais d’exploitation. Comment

se fait-il que des acteurs pleinement conscients des risques de fraude – auditeurs, banquiers, autorités de

réglementation - n’aient pas remarqué quelque chose d’aussi énorme ? La réponse est, bien sûr, qu’ils ne

voulaient pas le voir – ou qu’on les a empêchés de remédier à la situation. »

Ce texte est extrait d’une chronique intitulée « Parfums de fraude » publiée en juin 2002 dans le New-York

Times par le Professeur Paul KRUGMAN5.

Les managers responsables de ces fraudes parlent de « pratiques comptables agressives » ; aux yeux des

tiers, les comptabilités de ces sociétés paraissaient on ne peut plus régulières, par ailleurs certifiées par les

plus grand cabinets mondiaux de réviseurs (Arthur Andersen dans le cas d’Enron).

Si nous avons tenu à exposer ces fraudes, c’est pour que vous compreniez ceci :

la simple application de « techniques comptables » peut mener à des aberrations ; ces techniques

doivent être encadrées par un DROIT COMPTABLE qui pose les fondements juridiques de la

comptabilité et définit les obligations et les règles d’évaluation applicables.

Une règle d’évaluation décrit (et impose) la manière dont les montants des postes du bilan et du compte de

résultats doivent être valorisés, « calculés » ; ces règles se trouvent essentiellement dans l’AR/CSoc.

Exemples :

les stocks de marchandises sont valorisés à leur prix d’achat (hors TVA), sauf si le prix du marché (de

revente) lui est inférieur ;

les créances client doivent faire l’objet de réduction de valeur dès lors que l’on a des doutes sur leur

solvabilité ;

le prix d’achat (que l’on inscrit au compte de résultat) inclut un certain nombre de frais connexes, tels

que les frais de transport et les taxes non récupérables6.

5 Paul Krugman (1953), économiste US, Université de Princeton, USA, prix Nobel 2009 – textes repris dans son ouvrage

« L’Amérique dérape », pages 120-121, Flammarion, 2004 6 Les règles d’évaluation seront décrites avec précision ultérieurement, notamment dans le tome 2.

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

Section 1 : fondements légaux

PERSONNALITE COMPTABLE & « GOING CONCERN »

Juridiquement, l’entreprise constitue une entité distincte de l’entrepreneur individuel (personne physique)

ou des associés (sociétés et autres associations). Alors que seules les sept formes de société prévues par

le Code des Société disposent de la personnalité juridique, toutes les « entreprises » telles que définies à

l’article III.83 du CDEco ont une « personnalité comptable » ; l’article spécifie les champs d’activités

couverts par la comptabilité.

Dans ce domaine, la durée de vie de l’entreprise est considérée comme illimitée (PRINCIPE DE CONTINUITE

DE L’ENTREPRISE OU « GOING CONCERN ») ; les règles d’évaluation de son patrimoine seront donc mises

en œuvre dans cette perspective ; ainsi, les éléments d’actif tels que les immobilisations seront évalués en

fonction de leur utilisation et non de leur réalisation (= de revente) ; tel est le prescrit de l’article 28 §1

AR/CSoc.

Ceci implique, sauf exception dûment justifiée, la PERMANENCE DES METHODES COMPTABLES,

imposée par l’article 30 AR/CSoc : les règles d’évaluation, une fois fixées conformément à l’article 28 §1,

seront appliquées de manière identique d’un exercice à l’autre.

ENREGISTREMENT DES OPERATIONS

L’article III.86 al.1 du CDEco précise : « toute écriture s’appuie sur une pièce justificative datée et porte un

indice de référence à celle-ci ». Les pièces justificatives doivent être conservées, en original ou en copie,

durant 7 ans et être classée méthodiquement. Ce délai est réduit à 3 ans pour les pièces qui ne sont pas

appelées à faire preuve à l’égard de tiers.

Par PIECES JUSTIFICATIVES, on entend notamment :

factures et documents assimilés ;

extraits de comptes bancaires ;

pièces de caisse ;

bulletins de paie du personnel ;

tableau d’amortissement d’immobilisés ;

inventaire des stocks ;

avertissement extrait de rôle fiscal ;

……….

(liste non exhaustive – voyez les avis CNC 2011/21 et 174/1, III.B.).

L’article III.83 cité ci-dessus implique l’UNIVERSALITE de la comptabilité de l’entreprise ; aucune opération

(au sens large) n’y échappe.

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

PRINCIPE DE NON COMPENSATION

Un principe très important (vraiment « very » important) est celui de la NON COMPENSATION, prescrit par

l’article 25 §2 AR/CSoc. Exemples :

si l’entreprise est à la fois fournisseur et cliente d’une autre entreprise, elle ne peut compenser dans sa

comptabilité ses créances et ses dettes vis-à-vis de cette dernière, mais doit tenir deux comptes

distincts ;

si l’entreprise détient plusieurs comptes courants bancaires, elle ne peut en compenser les soldes

positifs et négatifs, même si ces comptes sont ouverts au sein d’une même banque (voyez l’avis CNC

105/1, bulletin n°1, p 16, août 1977) ;

si l’entreprise reçoit des subsides pour embaucher du personnel, elle ne peut les déduire des salaires

(qui sont en charge), mais bien les enregistrer en produit.

Voyez aussi l’article 67 §2 dernier alinéa AR/CSoc.

PRINCIPE DE SPECIALISATION

Un autre principe tout aussi important (« very very » important !) est ce que l’on appelle la

SPECIALISATION de l’exercice comptable (voyez l’article 33 AR/CSoc). Cela signifie que les produits et

les charges sont enregistrés lorsqu’ils sont acquis ou qu’ils ont été engagés (et non lors des recettes ou

des dépenses qui en résultent – voyez chapitre II, section 1), mais qu’il faut également les rapprocher

du compte de résultats de la période concernée.

Cette dernière notion est qualifiée de « MATCHING PRINCIPLE » ; un lien doit ainsi être établi entre les

produits et les charges qui s’y rapportent.

Exemple : l’entreprise organise en décembre N1 une campagne publicitaire pour un nouveau service lancé

en janvier N2.

La facture lui parvient le 15 décembre N1, et est enregistrée en charge parmi les « frais généraux ». Mais

nous voyons bien que ces frais concernent des produits (du chiffre d’affaires) qui seront enregistrés en N2 ;

donc, il faut que cette charge influence le résultat de N2 et non de N1 ; cela nécessite en fin N1 une

OPERATION DE REGULARISATION (cfr infra).

Schématiquement :

Décembre N1 Janvier N2 …

--------------------------------------//-------------------------------------

Clôture exercice

Enregistrement charge // enregistrement produits

_____________________________

Transfert de la charge de N1 en N2

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

PRINCIPES DE PRUDENCE, SINCERITE, BONNE FOI

Ces principes sont énoncés dans différents articles de l’AR/CSoc, notamment les articles 32, 46, 51, et

guident l’élaboration des règles d’évaluation : celles-ci sont déterminées par l’organe de gestion de

l’entreprise, en tenant comptes des dispositions légales ; elles sont actées in extenso dans LE LIVRE DES

INVENTAIRES (prévu par l’article III.89 CDEco et résumées dans l’annexe aux comptes annuels (article 28

AR/CSoc). Chaque élément du patrimoine fait l’objet d’une évaluation distincte (article 31 AR/CSoc) ; cela

signifie qu’il faut une règle d’évaluation propre à chaque élément (ou type d’élément) de l’actif et du passif.

Le principe de PRUDENCE signifie que le pessimisme est plus sage que l’optimisme ; exemples

d’applications :

les événements favorables ne seront comptabilisés que lorsqu’ils sont réellement réalisés,

tandis que les événements négatifs seront enregistrés dès qu’ils apparaissent PROBABLES ;

ainsi, si l’entreprise détient en portefeuille des titres côtés, elle actera la baisse du cours (comme une

perte, alors qu’elle ne compte pas les vendre), mais pas la hausse (car le produit n’est pas réalisé) ;

seuls les bénéfices réalisés à la date de clôture peuvent être actés ;

par contre, il sera tenu compte des risques prévisibles et des pertes éventuelles qui sont nés durant

l’exercice ou les exercices antérieurs, même s’ils ne sont connus qu’après la date de clôture (mais

bien évidemment avant la date à laquelle on établit les comptes définitifs) ;

les dépréciations (par exemple les amortissements) seront toujours pris en compte, que l’exercice soit

bénéficiaire ou déficitaire).

(Voyez notamment les articles 33 et 48, AR/CSoc).

Les comptes annuels doivent en outre informer sur toutes les opérations dont l’importance peut

affecter l’avenir de l’entreprise (d’où l’importance de l’annexe – article 25 §3 AR/CSoc). Exemple : une

hypothèque prise par un créancier sur un immeuble de l’entreprise (ce qui ne change rien au bilan).

Les comptes annuels doivent donner une image fidèle du patrimoine et des résultats de

l’entreprise ; ils indiqueront à la date de clôture de l’exercice la nature et le montant des avoirs et des

droits, des dettes, des obligations, engagements et moyens propres de l’entreprise, d’une part, et la nature

et le montant de ses charges et produits, le tout évalué avec PRUDENCE, SINCERITE et BONNE FOI

(article 25 §1 AR/CSoc - revoyez également l’article III.89 CDEco).

Principes comptables à MAITRISER et à appliquer absolument !

Continuité (ou « going concern »), non compensation, spécialisation, « prudence, sincérité, bonne

foi ».

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

Section 2 : organisation de la comptabilité & livres comptables La CNC a publié à ce sujet une série d’avis : 4/1 à 4, 7/1 à 4, 140 et surtout 174/1, intitulé « les principes

d’une comptabilité régulière », A LIRE IMPERATIVEMENT. www.cnc-cbn.be

OBLIGATIONS LEGALES

L’article III.84 CDEco stipule : Toute comptabilité est tenue selon un système de livres et de comptes et conformément aux règles usuelles de la comptabilité en partie double. Les opérations sont inscrites sans retard, de manière fidèle et complète et par ordre de dates, soit dans un livre journal unique soit dans un journal auxiliaire unique ou subdivisé en journaux spécialisés. Elles sont méthodiquement inscrites ou transposées dans les comptes qu'elles concernent. Pour les entreprises qui, conformément à l'article 21bis, alinéa 1er, de l'arrêté royal n° 1 du 29 décembre 1992 relatif aux mesures tendant à assurer le paiement de la taxe sur la valeur ajoutée, disposent d'un système de caisse enregistreuse, le journal auxiliaire des ventes tel que visé au deuxième alinéa, et le troisième journal visé à l'article III.85, premier alinéa, 3°, sont remplacés par le système de caisse enregistreuse visé à l'article 1er de l'arrêté royal du 30 décembre 2009 fixant la définition et les conditions auxquelles doit répondre un système de caisse enregistreuse dans le secteur horeca.

Les mouvements totaux enregistrés au cours de la période dans le journal auxiliaire unique ou dans les journaux spécialisés font, mensuellement au moins, l'objet d'une écriture récapitulative dans un livre central. Cette écriture est trimestrielle au moins, pour les entreprises visées à l'article III.85 qui tiennent leur comptabilité selon les prescriptions des articles III.83 et III.84. L'écriture récapitulative visée à l'alinéa précédent comporte soit le montant total des mouvements enregistrés dans l'ensemble de ces journaux auxiliaires, ventilés selon les comptes généraux ou les rubriques de synthèse prévus au plan comptable de l'entreprise que ces mouvements ont concernés soit, lorsque la technique comptable adoptée par l'entreprise comporte l'inscription simultanée des données dans les journaux auxiliaires et dans les comptes concernés, le total des mouvements enregistrés dans chacun de ces journaux auxiliaires. Les comptes ouverts sont définis dans un plan comptable approprié à l'activité de l'entreprise. Ce plan comptable est tenu en permanence tant au siège de l'entreprise qu'aux sièges des services comptables importants de l'entreprise, à la disposition de ceux qui sont concernés par lui. Le Roi détermine la teneur et la présentation d'un plan comptable minimum normalisé. Il définit le contenu et le mode de fonctionnement des comptes repris au plan normalisé.

Rappelons que « toute écriture s’appuie sur une pièce justificative datée et porte un indice de référence à celle-ci ». DE CES TEXTES, NOUS DEDUISONS QUE LES ENTREPRISES SOUMISES A LA COMPTABILITE EN PARTIE DOUBLE

DOIVENT, SUR BASE DE PIECES JUSTIFICATIVES : tenir un LIVRE-JOURNAL ; établir un système de comptes suivant un plan comptable approprié (cfr infra), que l’on appelle

GRAND LIVRE.

En outre, selon l’article III.89, les entreprises doivent tenir un LIVRE DES INVENTAIRES.

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

LIVRE-JOURNAL & GRAND LIVRE

Le livre journal est un document dans lequel on enregistre CHRONOLOGIQUEMENT (date par date)

toutes les opérations économiques de l’entreprise, selon les règles de la comptabilité en partie double (voir

exemple plus loin). A partir des pièces justificatives, chaque écriture reprend les comptes et mouvements

avec les montants concernes, et est complétée par un libellé expliquant succinctement sa nature (le

« pourquoi ? »). Anciennement, le journal était tenu manuellement dans un livre côté, sans blanc ni rature ;

ainsi, une fois l’écriture passée, plus moyen de l’escamoter ! Le journal assure ainsi l’inaltérabilité de la

comptabilité. Pour des raisons pratiques (notamment, plusieurs comptables travaillant sur la même

comptabilité), le livre journal a été remplacé par des journaux auxiliaires spécialisés (voir ci-dessous,

schéma d’organisation). L’informatisation a été développée sur base de cette organisation.

Le grand livre des comptes est ainsi nommé parce que jadis, les comptes (voyez le schéma ci-dessous)

étaient tenus dans un livre. Progressivement, le grand livre a cédé la place aux fiches, aujourd’hui

informatisées, mais le nom est resté.

Dans une comptabilité informatisée, chaque écriture est saisie une seule fois dans un journal et est

automatiquement reportée au grand livre.

Les journaux et livres comptables sont cotés ; cela signifie que leurs pages sont au préalable numérotées

en continu. Ils forment, chacun dans sa fonction, une série continue ; ils sont identifiés par la spécification

de cette fonction, par leur place dans cette série, et par le nom (…) de l’entreprise. Les livres et journaux

sont tenus de manière à garantir leur continuité matérielle ainsi que la régularité et l’irréversibilité

des écritures.

L’article 5 de l’AR1, modifié par l’AR du 25 janvier 2005, précise les modalités pratiques quant à la tenue

de ces livres :

Art. 5.§1er. Le livre journal unique et le livre central prévus à l’article 4 de la loi du 17 juillet 1975 ou les trois

journaux prévus à l’article 5 de cette loi, ainsi que le livre prévu à l’article 9, $ 1er peuvent être tenus de manière

manuscrite, au moyen de registres reliés ou brochés comportant la mention imprimée du nombre de pages, ou au

moyen de systèmes informatisés.

§2. Si les livres et journaux visés au § 1er sont tenus au moyen de systèmes informatisés, ces systèmes informatisés

sont conçus d’une manière telle que l’entreprise puisse en tout cas tenir sa comptabilité conformément aux

dispositions légales et réglementaires applicables à la tenue de la comptabilité.

§3. Si les livres et journaux visés au §1er sont tenus de manière manuscrite, au moyen de registres reliés ou brochés

comportant le mention imprimée du nombre de pages, il est procédé, avant la première utilisation du livre ou du

journal, au dépôt au guichet d’entreprises agréé en application de la loi du 16 janvier 2003 portant création d’une

Banque-Carrefour des Entreprises, modernisation du registre de commerce, création de guichets-entreprises agrées

et portant divers dispositions, d’un formulaire d’identification fourni par l’imprimeur en même temps que le livre ou

le journal et rempli par l’entreprise.

Le formulaire mentionne :

1° la dénomination, ainsi que le numéro qui lui a été attribué par la Banque-Carrefour des Entreprises ;

2° la fonction du livre ou du journal, ainsi que la place qu’il occupe dans la série ;

3° le nombre de pages du registre, ainsi que le nom et le numéro d’entreprise de l’imprimeur.

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

Le formulaire d’identification est daté et signé, selon le cas par l’intéressé ou par la personne qui représente la

société ou l’organisme à l’égard des tiers.

Ces pièces sont conservées par les guichets d’entreprises agréés conformément à leurs obligations légales et

réglementaires en matière d’archivage.

Notons l’avis CNC 4/3 (avril 1981) : l’écriture récapitulative dans le livre central n’a d’autre objet que

d’empêcher l’altération ultérieure des écritures. C’est d’ailleurs là un souci constant du législateur ;

toutefois, le nouvel article 7 (AR du 25 janvier 2005) stipule que lorsque le(s) journal (aux) auxiliaire(s)

répondent à certains critères (voir ci-dessus), l’écriture centralisatrice n’est plus indispensable.

Art. 7. Si le journal auxiliaire unique ou les journaux auxiliaires spécialisés répondent aux conditions prévues à

l’article 5, §§ 2 ou 3, les mouvements totaux enregistrés dans ce ou dans ces journaux auxiliaires ne doivent pas faire

l’objet d’une écriture récapitulative dans un livre central, telle que prévue par l’article 4, alinéas 3 et 4 de la loi du 17

juillet 1975 précitée.

Art. 8 : Le journal auxiliaire unique et les journaux auxiliaires spécialisés prévus à l’article 4 de la loi du 17 juillet 1975

précitée, peuvent être tenus sous forme de registres, sur feuilles mobiles ou tout autre support approprié ;

toutefois, si ce support n’assure pas l’inaltérabilité des données qui sont enregistrées, celles-ci doivent également

être constatées par un document écrit directement intelligible.

En vertu de l’article 8, le journal auxiliaire unique ou les journaux spécialisés peuvent être tenus sur des

feuilles mobiles ou tout autre support approprié ; la tenue de la comptabilité sur ordinateur est donc

permise (voyez Tribunal Correctionnel de Bruxelles, 29 février 1996, Revue de droit pénal 1996, 1148).

Les livres doivent être conservés 7 ans à partir du 1er janvier de l’année qui suit leur clôture.

ORGANISATION PRATIQUE DES LIVRES & JOURNAUX

Les opérations d’une entreprise peuvent être classées en quatre groupes :

les achats (marchandises, services, …) ;

les ventes ;

les opérations financières (paiements, …) ;

les autres, dites OPERATIONS DIVERSES ou OD (imputation des salaires, opérations

d’inventaire, …).

A chacun de ces groupes vont correspondre des journaux auxiliaires spécialisés :

journal des achats ;

journal des ventes ;

journaux financiers (banque, caisse, …) ;

journal des OD,

Ceux-ci peuvent être subdivisés à leur tour en fonction de l’organisation de l’entreprise et de ses besoins..

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

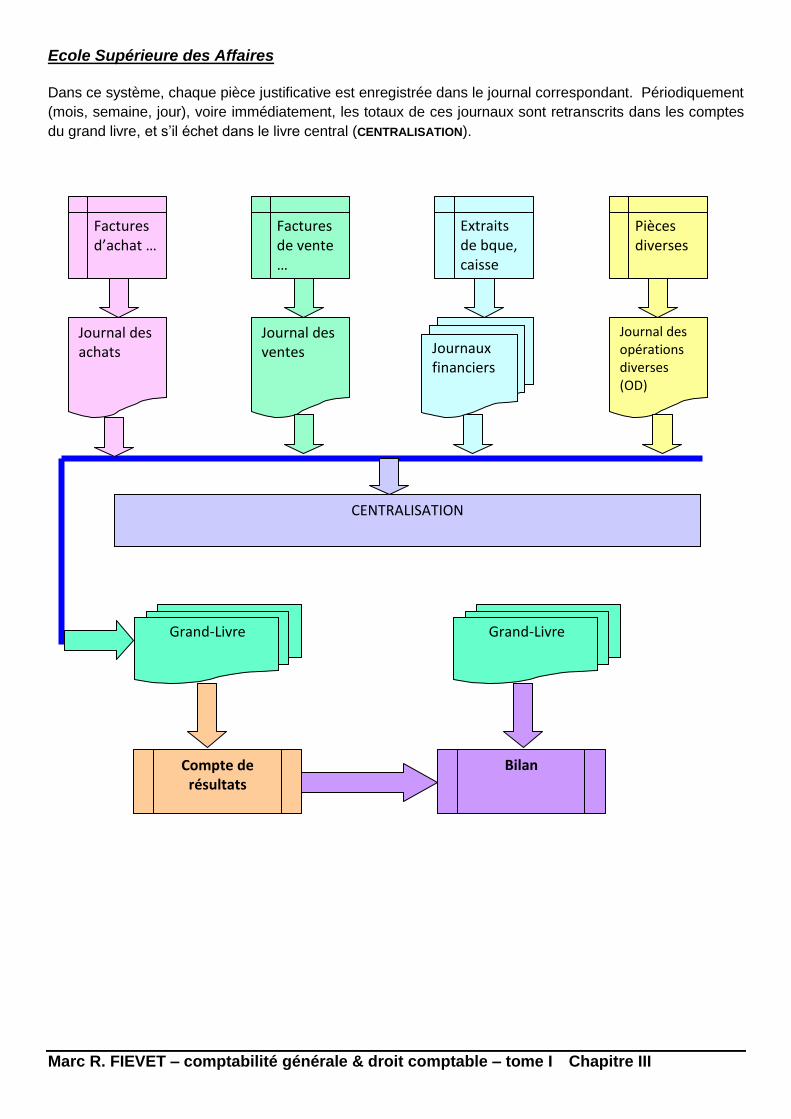

Dans ce système, chaque pièce justificative est enregistrée dans le journal correspondant. Périodiquement

(mois, semaine, jour), voire immédiatement, les totaux de ces journaux sont retranscrits dans les comptes

du grand livre, et s’il échet dans le livre central (CENTRALISATION).

Factures d’achat …

Factures de vente …

Extraits de bque, caisse

Pièces diverses

Journal des achats

Journal des ventes

Journal des opérations diverses (OD)

CENTRALISATION

Grand-Livre Grand-Livre

Compte de résultats

Bilan

Journaux financiers

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

Section 3 : techniques des comptes

NOTIONS DE COMPTE

1. Nous avons vu, lors de l’approche élémentaire du bilan et du compte de résultats, dans les chapitres

précédents, que toute opération économique modifie le patrimoine de l’entreprise (c’est-à-dire un ou

plusieurs postes bilantaires), et/ou induit des produits ou des charges, éléments du résultat.

Il serait bien entendu fastidieux de dresser un nouveau bilan et/ou un nouveau compte de résultats après

chaque opération ; c’est pourquoi l’évolution des différents postes du bilan et du compte de résultats sera

suivie par L’ENREGISTREMENT DES OPERATIONS SUR DES FICHES APPELEES COMPTES, regroupées dans le

grand livre des comptes.

Un compte est donc un tableau représentant une rubrique ou une partie de rubrique du bilan ou du compte

de résultats (exemples : matériel, caisse, dettes fournisseurs, impôts à payer, achats marchandises, frais

de chauffage, ventes, …) et comportant deux colonnes : celle de gauche est appelée DEBIT et celle de

droite est appelée CREDIT.

Exemple de fiche de compte :

N° et intitulé du compte

Date Libellé DEBIT CREDIT

Souvent, dans le cadre scolaire, on représente ces fiches par de simples potences, dans lesquelles on n’inscrit que les montants :

D n° et intitulé C

CATEGORIES DE COMPTES & FONCTIONNEMENT

Dans un compte, UNE DES DEUX COLONNES ENREGISTRE LES AUGMENTATIONS DU POSTE, ET L’AUTRE

ENREGISTRE LES DIMINUTIONS. Le problème est, pour tout profane, de savoir laquelle. Rappelez-vous : les opérations économiques de l’entreprise sont enregistrées dans deux types de documents : l’un qui exprime la valeur du patrimoine de l’entreprise, à savoir le BILAN :

ACTIF PASSIF

l’autre qui prend en compte les flux de charges et de produits, à savoir le compte de résultats :

CHARGES PRODUITS

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

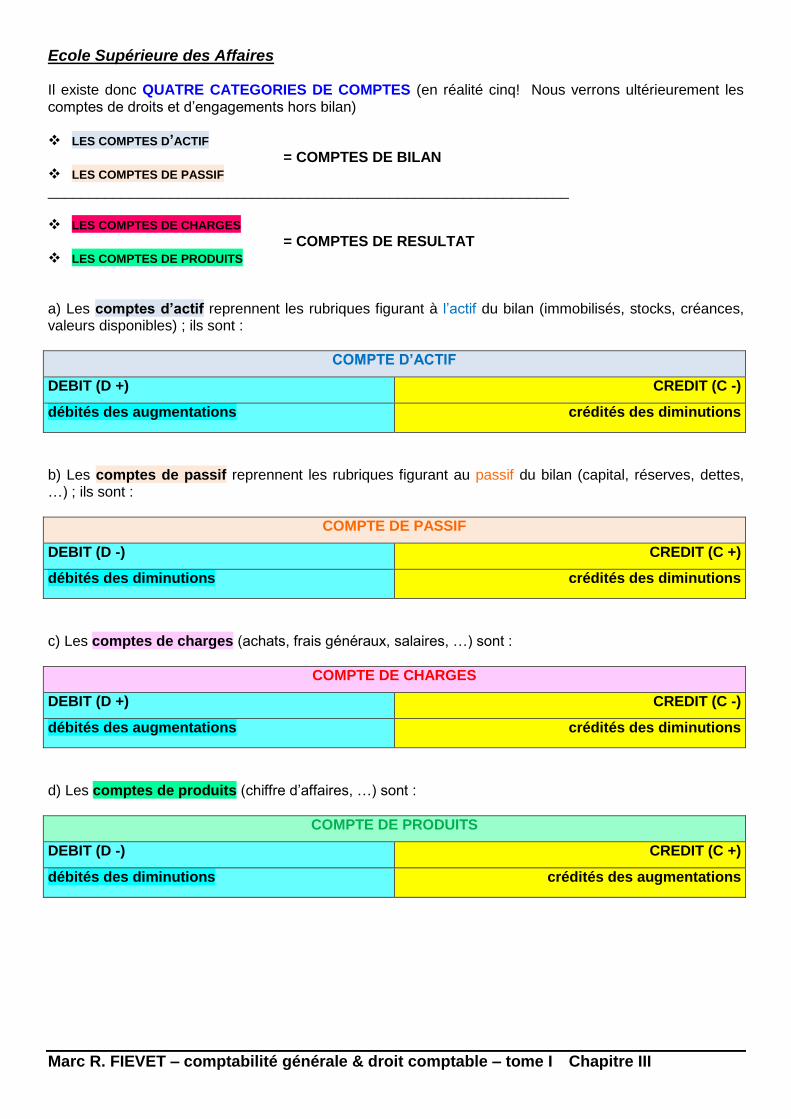

Il existe donc QUATRE CATEGORIES DE COMPTES (en réalité cinq! Nous verrons ultérieurement les comptes de droits et d’engagements hors bilan) LES COMPTES D’ACTIF

= COMPTES DE BILAN LES COMPTES DE PASSIF ________________________________________________________________ LES COMPTES DE CHARGES

= COMPTES DE RESULTAT LES COMPTES DE PRODUITS a) Les comptes d’actif reprennent les rubriques figurant à l’actif du bilan (immobilisés, stocks, créances, valeurs disponibles) ; ils sont :

COMPTE D’ACTIF

DEBIT (D +) CREDIT (C -)

débités des augmentations crédités des diminutions

b) Les comptes de passif reprennent les rubriques figurant au passif du bilan (capital, réserves, dettes, …) ; ils sont :

COMPTE DE PASSIF

DEBIT (D -) CREDIT (C +)

débités des diminutions crédités des diminutions

c) Les comptes de charges (achats, frais généraux, salaires, …) sont :

COMPTE DE CHARGES

DEBIT (D +) CREDIT (C -)

débités des augmentations crédités des diminutions

d) Les comptes de produits (chiffre d’affaires, …) sont :

COMPTE DE PRODUITS

DEBIT (D -) CREDIT (C +)

débités des diminutions crédités des augmentations

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

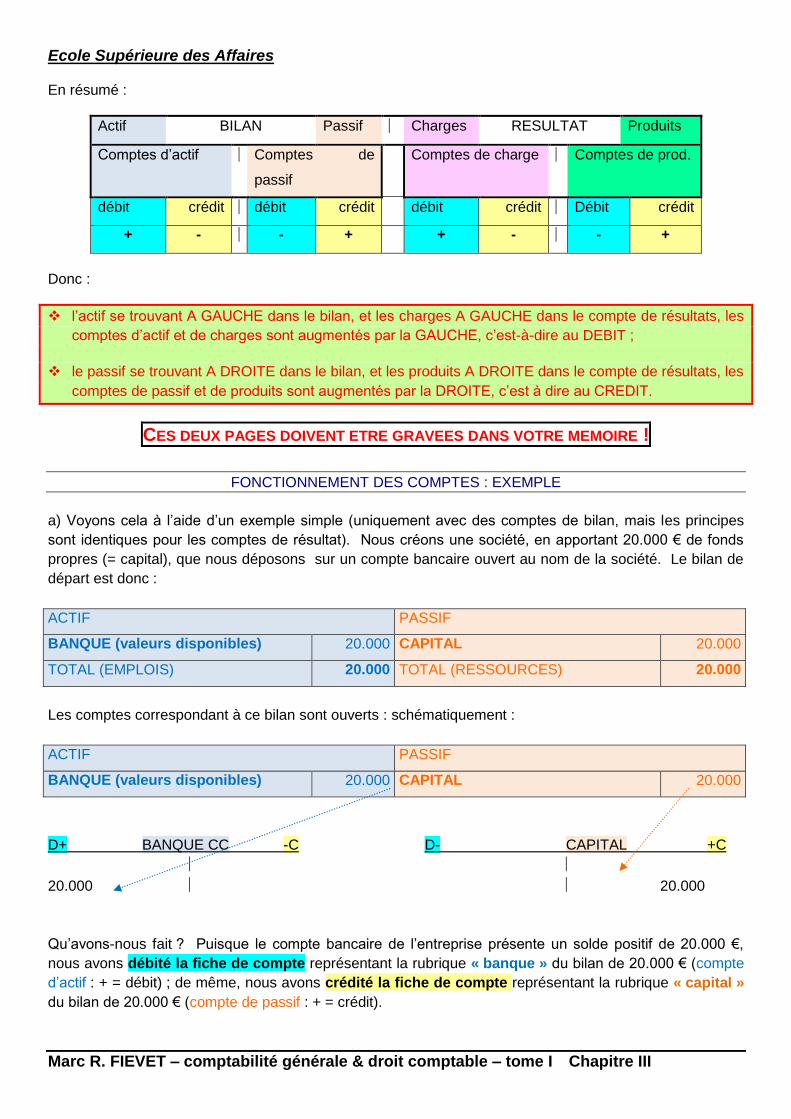

En résumé :

Actif BILAN Passif Charges RESULTAT Produits

Comptes d’actif Comptes de

passif

Comptes de charge Comptes de prod.

débit crédit débit crédit débit crédit Débit crédit

+ - - + + - - +

Donc :

l’actif se trouvant A GAUCHE dans le bilan, et les charges A GAUCHE dans le compte de résultats, les

comptes d’actif et de charges sont augmentés par la GAUCHE, c’est-à-dire au DEBIT ;

le passif se trouvant A DROITE dans le bilan, et les produits A DROITE dans le compte de résultats, les

comptes de passif et de produits sont augmentés par la DROITE, c’est à dire au CREDIT.

CES DEUX PAGES DOIVENT ETRE GRAVEES DANS VOTRE MEMOIRE !

FONCTIONNEMENT DES COMPTES : EXEMPLE

a) Voyons cela à l’aide d’un exemple simple (uniquement avec des comptes de bilan, mais les principes

sont identiques pour les comptes de résultat). Nous créons une société, en apportant 20.000 € de fonds

propres (= capital), que nous déposons sur un compte bancaire ouvert au nom de la société. Le bilan de

départ est donc :

ACTIF PASSIF

BANQUE (valeurs disponibles) 20.000 CAPITAL 20.000

TOTAL (EMPLOIS) 20.000 TOTAL (RESSOURCES) 20.000

Les comptes correspondant à ce bilan sont ouverts : schématiquement :

ACTIF PASSIF

BANQUE (valeurs disponibles) 20.000 CAPITAL 20.000

D+ BANQUE CC -C D- CAPITAL +C

20.000 20.000

Qu’avons-nous fait ? Puisque le compte bancaire de l’entreprise présente un solde positif de 20.000 €,

nous avons débité la fiche de compte représentant la rubrique « banque » du bilan de 20.000 € (compte

d’actif : + = débit) ; de même, nous avons crédité la fiche de compte représentant la rubrique « capital »

du bilan de 20.000 € (compte de passif : + = crédit).

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

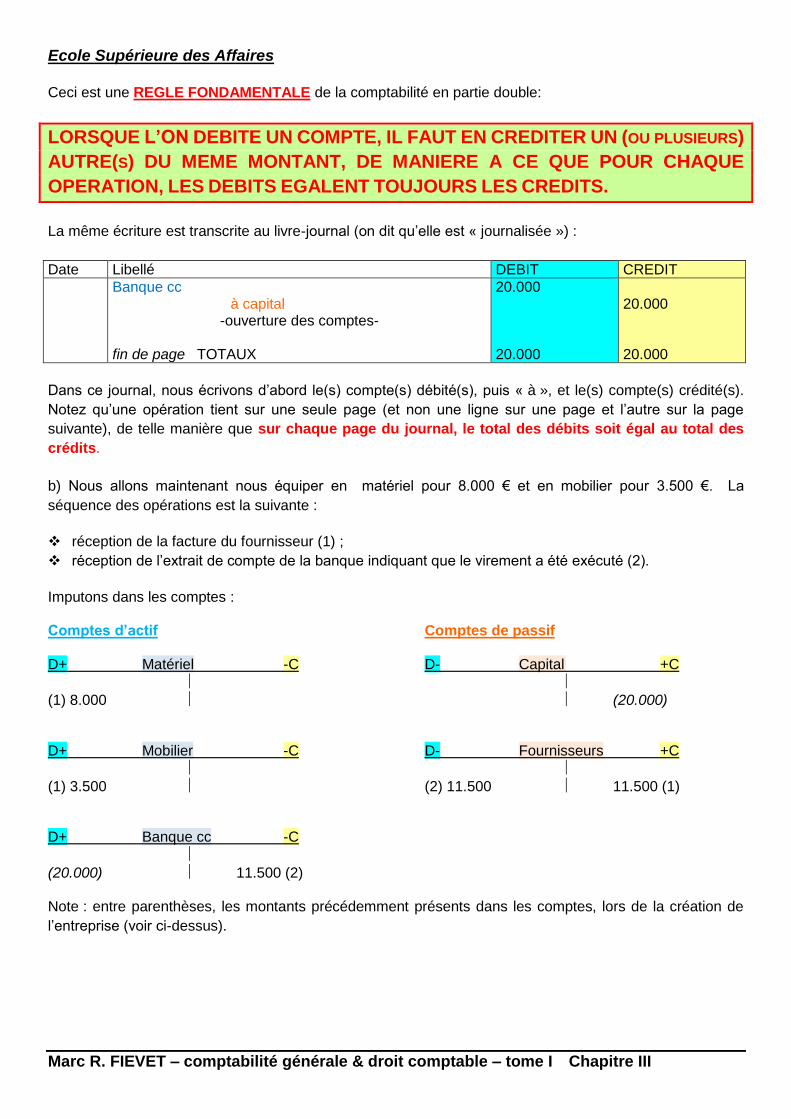

Ceci est une REGLE FONDAMENTALE de la comptabilité en partie double:

LORSQUE L’ON DEBITE UN COMPTE, IL FAUT EN CREDITER UN (OU PLUSIEURS)

AUTRE(S) DU MEME MONTANT, DE MANIERE A CE QUE POUR CHAQUE

OPERATION, LES DEBITS EGALENT TOUJOURS LES CREDITS.

La même écriture est transcrite au livre-journal (on dit qu’elle est « journalisée ») :

Date Libellé DEBIT CREDIT

Banque cc à capital

-ouverture des comptes- fin de page TOTAUX

20.000 20.000

20.000 20.000

Dans ce journal, nous écrivons d’abord le(s) compte(s) débité(s), puis « à », et le(s) compte(s) crédité(s).

Notez qu’une opération tient sur une seule page (et non une ligne sur une page et l’autre sur la page

suivante), de telle manière que sur chaque page du journal, le total des débits soit égal au total des

crédits.

b) Nous allons maintenant nous équiper en matériel pour 8.000 € et en mobilier pour 3.500 €. La

séquence des opérations est la suivante :

réception de la facture du fournisseur (1) ;

réception de l’extrait de compte de la banque indiquant que le virement a été exécuté (2).

Imputons dans les comptes : Comptes d’actif Comptes de passif D+ Matériel -C D- Capital +C

(1) 8.000 (20.000) D+ Mobilier -C D- Fournisseurs +C

(1) 3.500 (2) 11.500 11.500 (1) D+ Banque cc -C

(20.000) 11.500 (2) Note : entre parenthèses, les montants précédemment présents dans les comptes, lors de la création de

l’entreprise (voir ci-dessus).

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

Et au journal :

Date Libellé DEBIT CREDIT

Matériel Mobilier à fournisseurs

- facture x fournisseur Y-

Fournisseur à banque cc

- extrait n° z -

8.000 3.500 11.500

11.500 11.500

Remarquez que LES COMPTES ONT ETE MOUVEMENTES LORS DE LA RECEPTION DES PIECES JUSTIFICATIVES

(facture (1) et extrait (2)), et non lorsque le matériel et le mobilier ont été « physiquement » livrés.

A la réception de la facture, nous avons crédité le compte « fournisseur » (= enregistrement d’une dette),

sans nous préoccuper du paiement ; lorsque celui-ci s’est avéré exécuté, le compte « fournisseur » a été

débité pour EFFACER la dette.

c) Nous achetons encore pour 900 € de matériel à un fournisseur qui accepte un délai de paiement (3).

L’ensemble de nos comptes devient :

Comptes d’actif Comptes de passif D+ Matériel -C D- Capital +C

(8.000) (20.000)

(3) 900 D+ Mobilier -C D- Fournisseurs +C

(3.500) (11.500) (11.500)

900 (3) D+ Banque cc -C

(20.000) (11.500) Voyons l’ensemble du journal (les quatre opérations) : Date Libellé DEBIT CREDIT

Banque cc à capital

- ouverture des comptes -

20.000 20.000

Matériel Mobilier à fournisseurs

- facture x fournisseur Y-

8.000 3.500

11.500

Fournisseur à banque cc

- extrait n° z –

11.500 11.500

Matériel à fournisseur - facture n fournisseur M-

900 900

TOTAUX PAGE 43.900 43.900

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

L’égalité des totaux D et C dans le livre-journal indique qu’a priori, nous n’avons pas commis

d’erreur de chiffres dans nos écritures ; par contre, cela ne veut pas dire que la comptabilité est

exempte d’erreurs ; ainsi, si à l’opération n° 2, nos avions imputé l’ensemble de la facture au seul compte

« mobilier », la balance montrerait le même résultat, alors qu’il y aurait une erreur de compte.

TRAVAUX DE FIN D’EXERCICE & CLÔTURE

Supposons que nous soyons arrivés maintenant au terme de notre exercice comptable, moment où il nous

faut dresser un nouveau bilan. Cette opération s’effectue toujours en au moins trois étapes :

calculer les SOLDES des comptes ;

dresser une BALANCE de vérification ;

établir sur cette base le BILAN.

Nous y ajouterons plus tard d’autres étapes : opérations de régularisation, inventaire, mise en concordance

des comptes avec l’inventaire, compte de résultats, affectation du résultat. Reprenons l’ensemble des

comptes (= grand livre) de notre exemple et calculons leurs soldes.

Pour calculer le solde d’un compte, on effectue d’abord les totaux D et C, puis on calcule la différence

entre les deux. Cette différence constitue le solde :

si TD>TC, le solde est débiteur (SD) ;

si TD<TC, le solde est créditeur (SC) ;

si TD=TC, le solde est nul.

Le SD s’écrit au débit et le SC au crédit. En principe, les comptes d’actif ont un SD (mais, par exemple,

le compte « banque cc » pourrait très bien présenter un solde négatif, c’est-à-dire un SC), et les comptes

de passif ont un SC.

Comptes d’actif Comptes de passif D+ Matériel -C D- Capital +C

8.000 20.000

900 ____________________________ ________________________________ total D = 8.900 total C = 0 total D = 0 total C = 20.000 SD 8.900 SC 20.000 D+ Mobilier -C D- Fournisseurs +C

3.500 11.500 11.500

900 ____________________________ ________________________________ total D = 3.500 total C = 0 total D = 11.500 total C =12.400 SD 3.500 SC 900 D+ Banque cc -C

20.000 11.500 ______________________________ total D = 20.000 total C = 11.500 SD 8.500

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

On établit alors une balance de vérification par totaux et par soldes :

Comptes TD TC SD SC

Matériel 8.900 0 8.900

mobilier 3.500 0 3.500

Banque cc 20.000 11.500 8.500

capital 0 20.000 20.000

fournisseurs 11.500 12.400 900

TOTAUX 43.900 43.900 20.900 20.900

IMPERATIVEMENT : TD = TC ET TSD = TSC

Si tel n’est pas le cas, il y a eu erreur d’écriture (D ≠ C), ou erreur de totaux ou de solde, ou encore erreur

de transcription dans la balance ; de toute manière, il faut retrouver cette erreur !

c) A partir de cette balance, nous pouvons établir le bilan actuel de cette entreprise :

LES SOLDE DEBITEURS DES COMPTES D’ACTIF VONT A L’ACTIF DU BILAN ; LES SOLDES CREDITEURS DES COMPTES DE PASSIF VONT AU PASSIF DU BILAN

Nous verrons toutefois ultérieurement que ce n’est pas malheureusement pas toujours aussi simple !

ACTIF PASSIF

III. Immobilisations corporelles

B. IMO C. Mobilier

12.400

8.900 3.500

I. Capital 20.000

IX. Valeurs disponibles 8.500 IX. Dettes à un an au plus

C. Commerciales

900

900

TOTAL 20.900 TOTAL 18.550

Ce bilan final constitue le bilan initial de l’exercice suivant, au début de celui-ci, les comptes de bilan sont réouverts avec leur solde figurant à la balance finale ; les comptes de résultats sont mis à zéro.

SCHEMA DE SYNTHESE DU FONCTIONNEMENT DES COMPTES

a) Opérations de patrimoine (Chapitre I, section 3). Les modifications bilantaires sont de deux ordres :

soit il n’y a pas de modification du total, ce qui signifie aucune modification du montant des

ressources ; dans ce cas, les changements sont internes soit à l’actif, soit au passif ;

soit il y a modification du total, parce que les ressources augmentent ou diminuent, auquel cas un

ou plusieurs postes d’actif évoluent dans le même sens, conséquence du mécanisme « ressources =

emplois ».

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

1) Un client paie sa facture, préalablement enregistrée en créance :

A A D + Banque - C D+ Client - C

X (X) X (Entre parenthèses, les sommes préalablement enregistrées). 2) Une dette à plus d’un an (LT) vient à échéance dans l’année (CT) :

P P D- Dettes à CT +C D- Dettes à LT +C

X X (X) 3) J’emprunte à plus d’un an, le banquier versant l’argent sur mon compte :

A P D + Banque - C D - Dettes à LT + C

X X 4) Je paie par virement la facture d’un fournisseur préalablement enregistrée en dettes :

A P D + Banque - C D- Fournisseurs + C

X X (X) b) Opérations productives et ajustement de résultats (chapitre II, section 1) : 1) L’entreprise facture une vente à un client :

PR A D - chiffre affaires + C D+ Clients - C

X X 2) L’entreprise reçoit la facture d’un fournisseur pour un achat de marchandises :

CH P D + Achats - C D- Fournisseurs + C

X X 3) Un client enregistré en compte ne paie pas sa facture (faillite) :

A CH D + Client - C D+ Perte / Client -C

(X) X X Ajustement de résultat (et de l’actif).

ET N’OUBLIEZ PAS : quand PR, le résultat ; quand CH, le résultat .

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

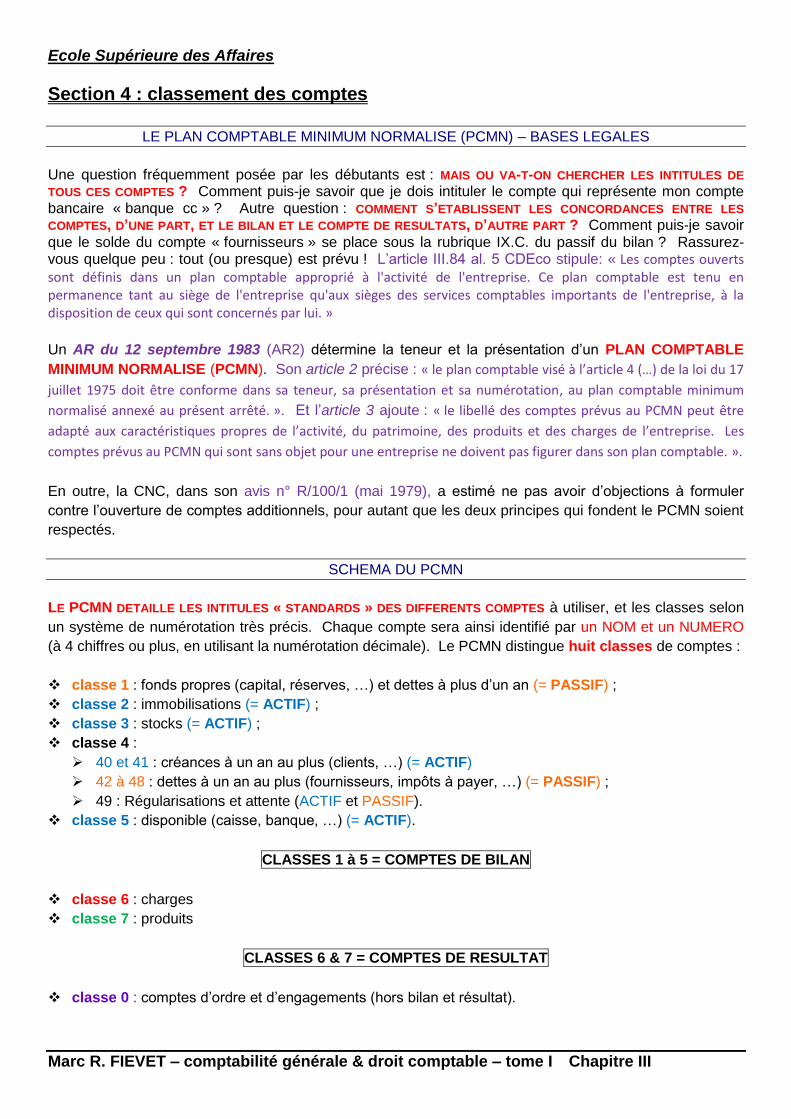

Section 4 : classement des comptes

LE PLAN COMPTABLE MINIMUM NORMALISE (PCMN) – BASES LEGALES

Une question fréquemment posée par les débutants est : MAIS OU VA-T-ON CHERCHER LES INTITULES DE

TOUS CES COMPTES ? Comment puis-je savoir que je dois intituler le compte qui représente mon compte bancaire « banque cc » ? Autre question : COMMENT S’ETABLISSENT LES CONCORDANCES ENTRE LES

COMPTES, D’UNE PART, ET LE BILAN ET LE COMPTE DE RESULTATS, D’AUTRE PART ? Comment puis-je savoir que le solde du compte « fournisseurs » se place sous la rubrique IX.C. du passif du bilan ? Rassurez-vous quelque peu : tout (ou presque) est prévu ! L’article III.84 al. 5 CDEco stipule: « Les comptes ouverts sont définis dans un plan comptable approprié à l'activité de l'entreprise. Ce plan comptable est tenu en permanence tant au siège de l'entreprise qu'aux sièges des services comptables importants de l'entreprise, à la disposition de ceux qui sont concernés par lui. »

Un AR du 12 septembre 1983 (AR2) détermine la teneur et la présentation d’un PLAN COMPTABLE

MINIMUM NORMALISE (PCMN). Son article 2 précise : « le plan comptable visé à l’article 4 (…) de la loi du 17

juillet 1975 doit être conforme dans sa teneur, sa présentation et sa numérotation, au plan comptable minimum

normalisé annexé au présent arrêté. ». Et l’article 3 ajoute : « le libellé des comptes prévus au PCMN peut être

adapté aux caractéristiques propres de l’activité, du patrimoine, des produits et des charges de l’entreprise. Les

comptes prévus au PCMN qui sont sans objet pour une entreprise ne doivent pas figurer dans son plan comptable. ».

En outre, la CNC, dans son avis n° R/100/1 (mai 1979), a estimé ne pas avoir d’objections à formuler

contre l’ouverture de comptes additionnels, pour autant que les deux principes qui fondent le PCMN soient

respectés.

SCHEMA DU PCMN

LE PCMN DETAILLE LES INTITULES « STANDARDS » DES DIFFERENTS COMPTES à utiliser, et les classes selon

un système de numérotation très précis. Chaque compte sera ainsi identifié par un NOM et un NUMERO

(à 4 chiffres ou plus, en utilisant la numérotation décimale). Le PCMN distingue huit classes de comptes :

classe 1 : fonds propres (capital, réserves, …) et dettes à plus d’un an (= PASSIF) ;

classe 2 : immobilisations (= ACTIF) ;

classe 3 : stocks (= ACTIF) ;

classe 4 :

40 et 41 : créances à un an au plus (clients, …) (= ACTIF)

42 à 48 : dettes à un an au plus (fournisseurs, impôts à payer, …) (= PASSIF) ;

49 : Régularisations et attente (ACTIF et PASSIF).

classe 5 : disponible (caisse, banque, …) (= ACTIF).

CLASSES 1 à 5 = COMPTES DE BILAN

classe 6 : charges

classe 7 : produits

CLASSES 6 & 7 = COMPTES DE RESULTAT

classe 0 : comptes d’ordre et d’engagements (hors bilan et résultat).

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

Le premier chiffre d’identification du compte indique la classe à laquelle il appartient ; l’ensemble des deux

premiers permet de localiser aisément la rubrique du bilan ou du compte de résultats. Vous remarquez

que seule la classe 4 comporte à la fois des comptes d’actif et de passif. Notez que certaines rubriques ne

sont pas ou peu détaillées dans le plan original ; ainsi en va-t-il des comptes de TVA (2 comptes seulement

sont prévus) et des services et biens divers (rubrique 61).

Il appartient à l’entreprise de définir à partir du PCMN le plan approprié à ses activités.

LIENS ENTRE LES COMPTES, LE COMPTE DE RESULTATS ET LE BILAN

b) LE PCMN ETABLIT EGALEMENT TOUTES LES LIAISONS NECESSAIRES ENTRE LES COMPTES ET LEUR PLACE

DANS LE BILAN OU DANS LE COMPTE DE RESULTATS. Exemples :

130 : réserve légale P.IV.A : cela signifie que le solde créditeur de ce compte doit être reporté à

la rubrique « passif IV.A » du bilan, c’est-à-dire selon le schéma légal au poste « réserve légale » ;

411 : TVA à récupérer A.VII.B : le solde débiteur de ce compte (compte d’actif) doit être reporté

à la rubrique « Actif VII.B » du bilan, à savoir « Créances à un an au plus – autres créances » ;

604 : achats de marchandises charges II.A.1 : le solde débiteur (compte de charges) doit être

reporté à la rubrique « Charges II.A.1 » du compte de résultats, à savoir : « Coût des ventes et

prestations – approvisionnements et marchandises – achats ».

A PARTIR DE MAINTENANT, VOUS DEVEZ POUVOIR :

situer les principales rubriques (Actif et Passif) du bilan en explicitant

leur contenu (Chapitre I) ;

idem pour le compte de résultats (Chapitre II) ;

manipuler le PCMN en connaissant :

les intitulés des différentes classes de comptes ;

les « sous-classes » les plus importantes (deux premiers chiffres

des comptes) ;

les numéros (3 chiffres) des comptes les plus usités (banque, caisse,

clients, fournisseurs, ventes, …. ;

les liens entre ces comptes et le bilan ou le compte de résultats.

Pour l’anecdote, notez les avantages de ce système dans notre pays : que les comptes annuels de

l’entreprise soient publiés en français, en néerlandais ou en allemand, pas besoin d’être trilingue pour les

lire ; si vous êtes francophone, muni de la version française des schémas officiels de comptes annuels et

du PCMN, c’est un jeu d’enfant !

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

CHAPITRE III : CONTRÔLE DES ACQUIS UTILISEZ LA TERMINOLOGIE LÉGALE.

1) complétez le tableau suivant (la première ligne sert d’exemple ; dans la seconde colonne, D = débité, C = crédité ; dans la dernière colonne, il faut écrire actif ou passif ou charge ou produit). La 1ère ligne se lit : le compte 1000 Capital est crédité des augmentations car c’est un compte de passif.

Le compte est (D ou C) des car compte de

1000 capital

C Augmentations passif

2410 matériel roulant

Augmentations

7000 chiffre d’affaires

Augmentations

4400 fournisseurs

Diminutions

5500 banque

Diminutions

6140 frais de publicité

Augmentations

1730 dettes bancaires à plus d’1 an

Diminutions

4510 TVA à payer

Augmentations

6302 amortissements sur immo corp

Augmentations

3400 stock marchandises

Diminutions

7600 produits exceptionnels

Augmentations

2) (remarque : ne met en jeu que des comptes de patrimoine) 1) Je crée une SPRL avec un capital de 20000 €, et un emprunt de 6000 € remboursable en 5 ans. Ces montants ont été déposés sur un compte en banque. 2) Facture pour achat de matériel pour 5000 €; 3) Ce fournisseur est payé par virement bancaire, et je reçois l’extrait ; 4) Facture pour achat d’une camionnette pour 10000 €; 4) Retrait de 500 € à la banque (pour lequel je reçois l’extrait) pour créer une caisse. 5) Extrait bancaire pour remboursement d’une partie de l’emprunt : 800 € Travail : Etablissez le bilan initial; ouvrez les comptes, et indiquez les mouvements; tirez les soldes et le bilan final.

Ecole Supérieure des Affaires

Marc R. FIEVET – comptabilité générale & droit comptable – tome I Chapitre III

UTILISEZ VOTRE PLAN COMPTABLE ! COMPTES D’ACTIF COMPTES DE PASSIF D+ -C D- +C

SD SC : D+ -C D- +C

SD SC : D+ -C D- +C

SD SC : D+ -C

SD

Balance par solde

N° PCMN Comptes SD SC

TOTAUX

BILAN FINAL

ACTIF PASSIF

TOTAL TOTAL