cgpi - Copie - sycomore-am.com · redoutons que les lourdes sanctions des autorités américaines...

67

TRIMESTRIEL Conseillers en gestion de patrimoine indépendants 2 ème trimestre 2014

Transcript of cgpi - Copie - sycomore-am.com · redoutons que les lourdes sanctions des autorités américaines...

TRIMESTRIELConseillers en gestion de patrimoine indépendants

2ème trimestre 2014

ÉDITO

STRATEGIE ACTIONS

EMPREINTE ESG

PERFORMANCES

SYCOMORE FRANCECAP

SYCOMORE EUROCAP

SYCOMORE EUROPEAN GROWTH

SYCOMORE EUROPEAN RECOVERY

SYNERGY SMALLER CIES

SYCOMORE SÉLECTION PME

SYCOMORE L/S MARKET NEUTRAL

SYCOMORE L/S OPPORTUNITIES

SYCOMORE PARTNERS

SYCOMORE ALLOCATION PATRIMOINE

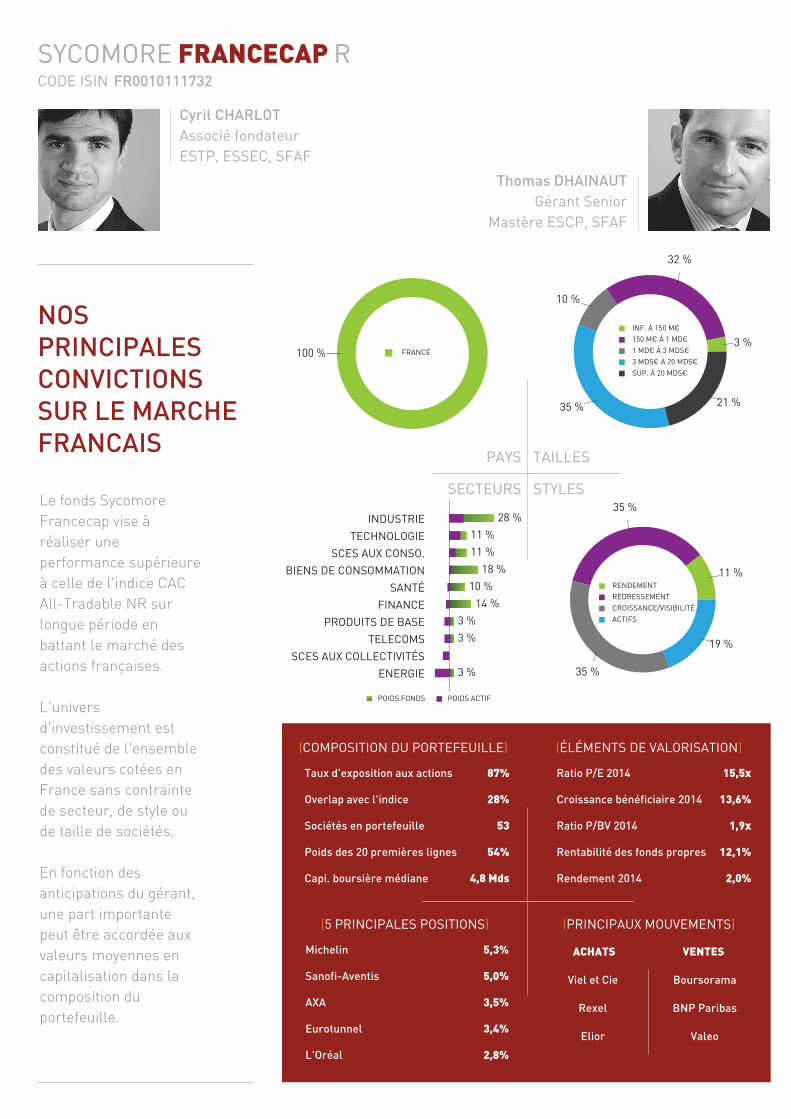

Nos principales convictions sur l’ensemble du marché français

Nos principales convictions sur l’ensemble de la zone Euro

Une sélection de valeurs offrant visibilité et solidité en zone Euro

Une sélection de grandes valeurs de la zone Euro

L’expertise de 6 spécialistes locaux des smid caps européennes

Une gestion Long / Short market neutral sur les actions européennes

Une gestion Long / Short opportuniste sur les actions européennes

Une exposition aux actions pouvant varier de 0% à 100%

Une sélection opportuniste sur les actions et les obligations répondant aux critères PEA-PME

Une gestion flexible au sein d’un univers d’investissement mondial

(SOMMAIRE)

STRATEGIE EVOLUTIVE

STRATEGIE RESPONSABLE ALPHA

SYCOMORE SELECTION RESPONSABLE

SYCOMORE SELECTION CREDITUne sélection de valeurs de la zone Euro selon une analyse ESG propriétaire

STRATEGIE ALLOCATION D’ACTIFS

Une sélection opportuniste d’obligations européennes selon une analyse ESG propriétaire

0%

2%

4%

6%

8%

10%

12%

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14H1

������������

(ÉDITO)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise àl’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Les opérations sur le capital des entreprises se sont multipliées de manière spectaculaire depuis début 2014, avec des volumes de M&A et d’IPO en progression de +80% et +70% par rapport à 2013. Leur renaissance, conséquence du rebond des marchés actions depuis deux ans, pourrait aussi agir comme un nouveau catalyseur.

Le retour du M&A reflète la nécessité stratégique, pour de nombreuses sociétés qui ont déjà largement rationaliséleurs structures de coûts, de trouver de nouveaux leviers de croissance, de consolider leur secteur ou d’optimiser leur portefeuille d’activités dans un contexte de croissance économique modeste. Si certaines opérations ont semblé motivées par des considérations fiscales (Pfizer/AstraZeneca), de nombreuses transactions présentent une véritable logique industrielle : dans les télécoms avec des dynamiques de consolidation et de convergence entre le fixe, le mobile et le câble (Numéricable/SFR, Vodafone/Ono), dans la santé avec des reconfigurations de portefeuilles (GSK/Novartis/Eli Lilly, Bayer/Merck) ou dans le secteur industriel avec des objectifs de consolidation et de synergies (Lafarge/Holcim, Alstom/GE). Les conditions de financement très attractives pour les acquéreurs (taux d’intérêt historiquement bas, multiples de valorisation de leurs actions revenus à des niveaux raisonnables) permettent de structurer des transactions facilement relutives sur les résultats. Les opérations ont ainsi été saluées par les marchés, avec près de 80% des actions des acquéreurs en hausse le jour de l’annonce.

Ce regain d’activité traduit également l’amélioration de la confiance des dirigeants et des conseils d’administration, désormais prêts à « appuyer sur la gâchette » alors qu’ils étaient restés frileux ces dernières années en dépit de l’existence de logiques industrielles, de valorisations attractives et de conditions de financement favorables. Cette confiance retrouvée, seul ingrédient manquant au retour des fusions-acquisitions que nous attendions depuis 2013, devrait soutenir cette vague de M&A : si les volumes récents affichent des croissances spectaculaires, ils ne représentent que 6,3% de la capitalisation boursière globale, en ligne avec les moyennes historiques. Un rattrapage pourrait se produire après 5 années sous la tendance long-terme.

Nous avons bénéficié de transactions ciblant certaines sociétés détenues en portefeuille (Alstom, Bull, Steria, Covidien, Shire, R-Stahl). Mais, plus largement, les opérations de M&A mettent en lumière la sous-valorisation de certains actifs, cristallisent des multiples de valorisation intrinsèque et génèrent des flux boursiers acheteurs, servant ainsi de support à une poursuite de la performance des marchés actions.

Les introductions en bourse ont, elles aussi, connu un retour en fanfare en 2014, avec un nombre et des volumes d’opérations en progression de +85% et +60% par rapport à 2013, les vendeurs profitant de la bonne tenue des marchés actions, de valorisations boursières attractives et de l’appétit retrouvé des investisseurs pour les actions. Ces placements ont été réalisés aussi bien par des fonds de private equity trouvant enfin une sortie à des investissements effectués il y a souvent de nombreuses années que par des groupes cherchant àrationaliser leur portefeuille d’activités ou à mieux valoriser certaines d’entre elles. Des signes d’exubérance sont parfois apparus, notamment dans les secteurs technologiques et biotechnologiques, avec des valorisations excessives ou des modèles économiques peu éprouvés. Certains titres ont ainsi, et à juste titre, connu des parcours boursiers décevants après leur IPO. Sélectifs dans nos choix de valeurs et disciplinés dans notre approche de valorisation, nous avons cependant pu investir à des prix raisonnables dans des sociétés de qualité s’introduisant en bourse (Elior, Applus, Coface, Wordline, IMCD, ISS, Ontex, Exova). Par ailleurs, les introductions en bourse permettent d’enrichir la cote européenne en accroissant l’univers et le flottant investissable et de compenser ainsi la contraction de la cote résultant des fusions-acquisitions et rachats d’actions.

Les opérations de M&A et d’IPO devraient continuer àanimer les marchés et servir de moteur à la performance des actions européennes sur les prochains trimestres. Après la revalorisation substantielle des multiples de valorisation des marchés actions depuis juillet 2012, la croissance des bénéfices des entreprises devra néanmoins prendre le relai et faire également son retour.

Le retour des opérations de fusions-acquisitions et des introductions en bourse, un nouveau moteur pour les marchés actions européens

Volumes globaux de M&A, % capitalisation boursiVolumes globaux de M&A, % capitalisation boursiVolumes globaux de M&A, % capitalisation boursiVolumes globaux de M&A, % capitalisation boursièèèèrererere

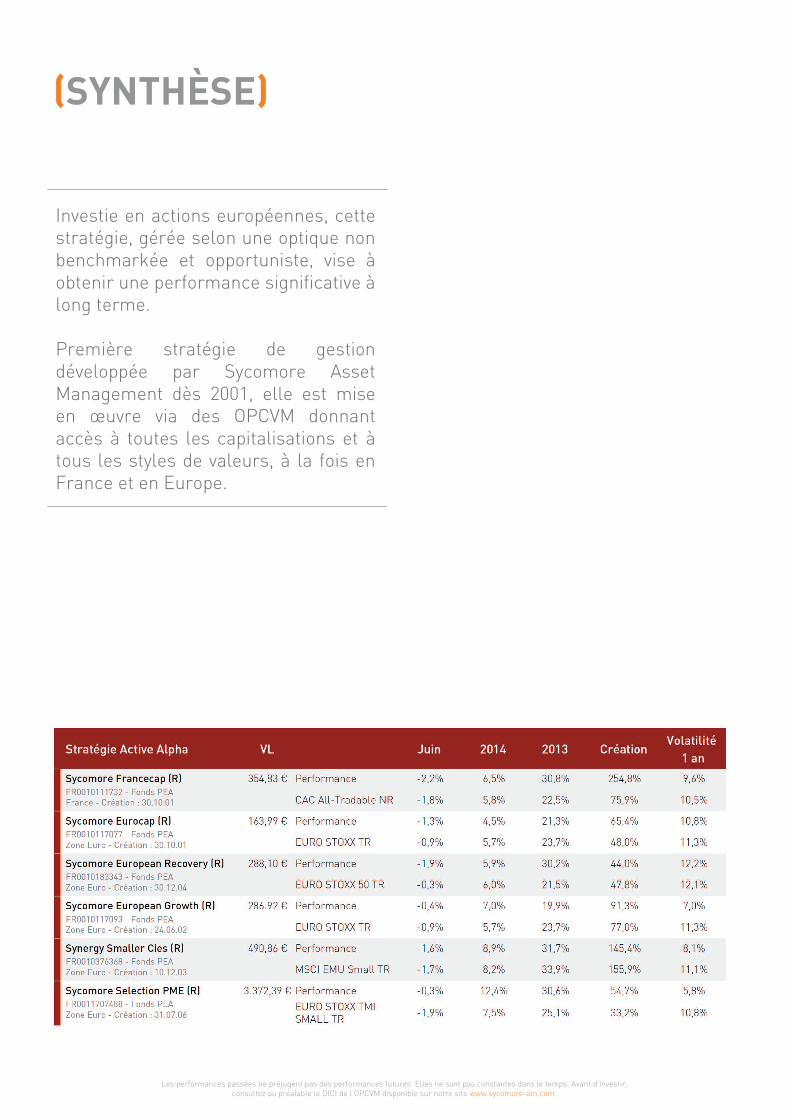

STRATÉGIEACTIVE ALPHA

Investie en actions européennes, cette stratégie, gérée selon une optique non benchmarkée et opportuniste, vise àobtenir une performance significative àlong terme.

Première stratégie de gestion développée par Sycomore Asset Management dès 2001, elle est mise en œuvre via des OPCVM donnant accès à toutes les capitalisations et àtous les styles de valeurs, à la fois en France et en Europe.

(SYNTHÈSE)

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

ACTUALITÉAprès un premier trimestre de stagnation, la croissance française au 2e trimestre s’annonce ànouveau décevante. La publication de l’indice PMI de juin indique en effet une accélération de la contraction de l’activité du secteur privé. De plus, les derniers chiffres du chômage, recensant plus de 5 millions de chômeurs, font craindre une poursuite du malaise économique dans l’Hexagone au 2nd semestre.

Dans ce contexte, la prévision de croissance de 1% en 2014, initialement annoncée par le gouvernement, sera difficile à tenir.En revanche, l’INSEE a confirmé le redressement du taux de marge des entreprises non financières qui enregistrent notamment la plus forte progression depuis début 2010, ce qui explique, en partie, la performance positive des indices boursiers français depuis janvier.Le début d’année a été également marqué par la nette reprise du cycle des fusions-acquisitions.

Le fonds est en hausse de 1.14% sur le 2e trimestre, sous-performant son indice de 90 points de base sur la période. Néanmoins, depuis le début de l’année, la performance du fonds reste supérieure à celle de son indice, s’affichant sur le semestre à 6.46% (contre 5.82% pour le CAC All-Tradable NR).

Le fonds a notamment profité des fusions-acquisitions, avec Alstom et Bull, les principaux contributeurs positifs à la performance (respectivement 0.8% et 0.5%, avec des performances de +35.5% et +37.3% sur le trimestre). Les autres performances positives sont à mettre au crédit de Sanofi (contribution de 0.4%, performance de 6.2%), L’Oréal (0.3% ; 7.3%) et Eurotunnel (0.3% ; 8.3%).

Arkema (-0.3% ; -11.4%), Parrot (-0.2% ; -15.2%), Nextradio (-0.2% ; -10.9%), Thales (-0.2% ; -6.5%) et Solocal(-0.2% ; -12.2%) ont été les principaux contributeurs négatifs.

Suite aux excellentes performances boursières enregistrées par les équipementiers automobiles lors de ces derniers trimestres, nous avons largement allégé notre exposition à ce secteur en cédant nos lignes en Faureciaet Montupet, et en allégeant significativement nos positions en Valeo et Plastic Omnium. En contrepartie, nous avons légèrement augmenté notre exposition au secteur aéronautique/défense en renforçant nos positions en Airbus et en Thalès et en initiant une ligne en Safran.

(COMMENTAIRE – T2 2014)

STRATEGIE ET PERSPECTIVES

CONTRIBUTION A LA PERFORMANCE

Notre portefeuille a bénéficié de deux opérations.Bull, dont la position moyenne sur le trimestre s’élevait à 1,6%, a été l’objet d’une OPA initiée par Atos, sur la base d’un prix de 4,9€ (22% de prime). Cette acquisition devrait donner naissance à un leader européen dans le domaine de la cybersécurité, du cloud et du big data.Nous avons également pu tirer profit de notre position en Alstom. Les nombreuses péripéties autour de la transaction avec General Electric n’auront pas empêché le titre de s’apprécier de plus de 35% sur la période. Cette forte hausse nous a incités à progressivement alléger notre position pour finalement solder notre ligne.Enfin, nous avons vendu nos actions BNP suite aux problématiques de violation d’embargo. Nous redoutons que les lourdes sanctions des autorités américaines et le peu de catalyseurs positifs à court terme n’empêchent tout rebond du cours de l’action pour le moment.

SYCOMORE FRANCECAP

Cyril CHARLOT

Associé fondateurESTP, ESSEC, SFAF

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Alstom SA 1.5% 35.5% 0.8% Arkema SA 2.8% -11.4% -0.3%Bull SA 1.6% 37.3% 0.5% Parrot SA 1.0% -15.2% -0.2%Sanofi 5.7% 6.2% 0.4% Thales SA 2.3% -6.5% -0.2%L'Oreal SA 3.6% 7.3% 0.3% NextRadioTV SA 1.5% -10.9% -0.2%Groupe Eurotunnel SA 3.6% 8.3% 0.3% Solocal Group 0.5% -12.2% -0.2%Danone SA 2.1% 8.7% 0.2% Plastic Omnium SA 0.9% -13.7% -0.1%Air Liquide SA 1.5% 13.0% 0.2% Wendel SA 2.0% -5.8% -0.1%SEB SA 1.2% 7.3% 0.2% Orange SA 0.6% -4.3% -0.1%Etablissements Maurel & Prom SA 1.4% 12.0% 0.2% AXA SA 3.2% -3.4% -0.1%Schneider Electric SE 1.3% 9.8% 0.1% BNP Paribas SA Class A 2.2% -4.6% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

0.5

1.0

1.5

2.0

2.5

3.0

3.5

06-11 09-11 12-11 03-12 06-12 09-12 12-12 03-13 06-13 09-13 12-13 03-14 06-14

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Solocal Group

Ces dernières années, le groupe a dû affronter plusieurs vents contraires : la baisse des ventes d’annuaires imprimés, un bilan déséquilibré par un LBO mal calibré, la concurrence de Google sur le « search ». L’arrivée d’un nouveau management en 2009, sous la houlette de Jean-Pierre Rémy (ex dirigeant d’Expedia après une carrière dans le conseil), a permis à la société de mener sa transformation digitale. En 2015, 75% du chiffre d’affaires sera digital, et les dirigeants espèrent un retour de la croissance organique après 6 années de décroissance. La situation financière a été assainie à la suite de la dernière augmentation de capital (plus de400 M€) et du rééchelonnement de la dette. La situation avec Google s’est clarifiée à la suite d’un accord de partenariat en septembre 2013 sur la gestion de campagnes locales de liens sponsorisés.

Si la société réussit son pari du retour à la croissance en 2015, pari auquel le marché (consensus) ne croit pas du tout, le potentiel de revalorisation sera très significatif (doublement du cours probable).

SOLOCAL EVOLUTION DU COURS

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

SecteurAnnuaires

Taille de capitalisation872 M€

P/E 20146.1x

VE/EBE 20146.6x

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Solocal (ex Pages Jaunes) est le premier éditeur français d’annuaires destinés aux particuliers et aux professionnels. Son métier consiste à éditer des contenus et vendre des services. Ainsi, plus de 100 000 sites de professionnels créés par PagesJaunes en France, plus d’1.4 million d’annonces sur Aval et AnnoncesJaunesainsi que 4 millions de professionnels sont référencés sur pagesjaunes.fr.

Le modèle économique évolue progressivement d’un modèle d’abonnement à un modèle de facturation à la performance (click, RDV, etc.) pour permettre aux clients de mesurer leur retour sur investissement.

Croissance des profits

2014 : +14%

2015 : +2%

Sycomore Eurocap progresse de +1.55% vs. +2.48% pour l’EURO STOXX TR au cours du 2e trimestre 2014. En termes de performance relative, le fonds a bénéficié de son positionnement sectoriel, en particulier sa sous-pondération en valeurs financières, mais a été pénalisé par certaines valeurs qui ont déçu, à savoir Deutsche Bank, AXA, Arkema, Allianz et BNP Paribas.

Les principales contributions positives proviennent de Total, Eurotunnel, BMW, ENI, Sanofi et E.On.

ACTUALITÉ

(COMMENTAIRE – T2 2014)

STRATEGIE ET PERSPECTIVES

SYCOMORE EUROCAP

Bien que le niveau de volatilité soit resté modéré au cours du trimestre, les performances sectorielles ont présenté des profils contrastés : fort repli des valeurs technologiques en avril, poursuite de la surperformance de la thématique « value » au cours du trimestre avec une progression de 13% pour l’énergie et de 8% pour les télécommunications et les utilities. Le trimestre a également été marqué par un retour en grâce de certaines valeurs de croissance, à l’image des sociétés pharmaceutiques, qui bénéficient d’un regain du mouvement de consolidation (Pfizer / AstraZeneca, AbbVie / Shire, échanges d’actifs entre Novartis et Glaxo, acquisition par Bayer de la division OTC de Merck…). En ce qui concerne l’Europe périphérique, l’Espagne a continué de surperformer, tandis que l’Italie et le Portugal ont affiché une performance légèrement en retrait par rapport à l’EURO STOXX TR. Enfin, il est à noter qu’au mois de juin les valeurs moyennes ont pour la première fois depuis longtemps marqué le pas et sous-performé les grandes capitalisations, l’écart atteignant sur le mois près de 250 points de base.

La forte progression des marchés au cours des deux dernières années a corrigé les excès de sous-valorisation et les niveaux actuels des actions européennes ne laissent plus apparaître de décote flagrante, en particulier sur le segment des valeurs moyennes. Cette situation nous amène à formuler deux remarques :

- à court terme, des prises de profit ne seraient pas surprenantes étant donné les excellents parcours récents et des niveaux de volatilité anormalement bas.

- à plus long terme, nous demeurons optimistes car nous ne voyons pas quelle classe d’actifs autre que les actions pourrait procurer du rendement aux investisseurs. Par ailleurs, le moteur qui a entretenu la hausse des deux dernières années – la compression de la prime de risque - devrait être relayé par le moteur de la croissance bénéficiaire. Enfin, les opérations de M&A qui ont sensiblement accéléré au 1er semestre devraient continuer de soutenir le marché au cours des prochains mois. Cette vision positive est soutenue par le discours des entreprises que nous rencontrons et qui, depuis quelques mois, se montrent en majorité plus optimistes sur le potentiel de redressement de leurs activités européennes.

Parmi les principaux arbitrages réalisés, le poids des valeurs bancaires a été significativement réduit au cours du trimestre et ramené à moins de 5% du portefeuille. Il nous semble que le risk reward est désormais beaucoup moins attractif après le fort rallye des deux dernières années, alors que la visibilité demeure moyenne, comme l’illustre l’amende record infligée à BNP Paribas. Linde, Imerys et Eramet ont été sortis du portefeuille après un excellent parcours, tout comme le groupe néerlandais Arcadis (ingénierie en infrastructures / environnement). Inversement, la pondération en valeurs pétrolières a été augmentée au début du trimestre avec des achats sur ENI, en complément des positions détenues sur Total et Royal Dutch. Enfin, nous avons rencontré de nouvelles sociétés àl’occasion des introductions en Bourse récentes et avons notamment décidé d’investir sur le groupe français de restauration collective Elior, les groupes de certification Exova (UK) et Applus (Espagne) ainsi que le fabricant belge de produits d’hygiène Ontex.

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

CONTRIBUTION A LA PERFORMANCE

ENI EVOLUTION DU COURS

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

ENI est le 4e groupe pétrolier intégré européen avec une production de 1.7 million de barils / jour.Le groupe est organisé en 4 divisions :1- Exploration / production2- Gaz & énergie3- Raffinage / distribution / chimie 4- Engineering : le groupe possède 43% du capital de Saipem

Notre opinion positive sur le titre repose sur trois éléments principaux :

–la qualité d’exécution de la division amont : le groupe a tenu ses engagements en matière de volumesde production.

–la décote appliquée au secteur est excessive : les majors pétrolières ne sont certes pas des valeurs de croissance mais leurs profits devraient se stabiliser à des niveaux robustes au cours des prochaines années.

–au-delà des à-coups conjoncturels, la croissance continue de la demande mondiale alliée à la prime de risque géopolitique militent pour un maintien de prix élevés du pétrole à moyen terme.

Enfin, le secteur semble être entré dans une nouvelle phase, caractérisée par plus de discipline / de sélectivitéen matière d’investissement et privilégier la génération de free cash-flows, ce qui rend les rendements élevés actuels soutenables. ENI offre un rendement du dividende proche de 6%.

12

13

14

15

16

17

18

19

20

21

06-11 09-11 12-11 03-12 06-12 09-12 12-12 03-13 06-13 09-13 12-13 03-14 06-14

12

13

14

15

16

17

18

19

20

21

Eni S.p.A.

SecteurEnergie

Taille de capitalisation71.0 Mds€

P/E 201415.7x

VE/EBE 20143.8x

Croissance des profits

2014 : -13%

2015 : +18%

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Total SA 4.1% 12.2% 0.5% Deutsche Bank AG 2.8% -15.0% -0.4%Eni S.p.A. 3.4% 13.1% 0.5% Arkema SA 2.5% -11.4% -0.3%L'Oreal SA 3.6% 7.3% 0.3% BNP Paribas SA Class A 2.8% -8.9% -0.2%Sanofi 4.6% 6.2% 0.3% Societe Generale S.A. Class A 1.9% -12.4% -0.2%E.ON SE 1.8% 11.1% 0.2% AXA SA 4.0% -3.4% -0.1%Bayerische Motoren Werke AG 4.3% 4.1% 0.2% CTS Eventim AG & Co. KGaA 0.9% -12.6% -0.1%Royal Dutch Shell Plc Class A 1.4% 15.3% 0.2% Orange SA 0.6% -4.3% -0.1%Bayer AG 2.6% 7.3% 0.2% Faurecia SA 1.2% -9.3% -0.1%LVMH Moet Hennessy Louis Vuitton SA0.4% 8.8% 0.2% Renault SA 1.7% -4.0% -0.1%Groupe Eurotunnel SA 2.2% 8.3% 0.2% CGG 0.6% -11.2% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

BNP Paribas a été vendue, la prise en compte d’une amende de 9 Mds $ ayant réduit notre objectif de prix de près de 10%. De plus, la banque devra couper, voire annuler son dividende en cash pour limiter l’impact sur sa solvabilité. Commerzbank a aussi été vendue, les cessions d’actifs ont été inférieures aux attentes et ont limitéla génération de capital. La solvabilité de la banque reste faible notamment à la veille des « stress tests » et de la revue d’actifs de la BCE. En revanche, Erste Bank et BPER ont été renforcées. Bayer a été également sortie après un excellent parcours. L’histoire de transformation se poursuit mais le potentiel nous semble à présent plus limité. RWE et E.On ont été vendues en fin de trimestre, à l’approche de nos objectifs de prix. Les fondamentaux ne se sont pas améliorés (hors annulation de la taxe nucléaire) avec des prix d’électricité au plus bas et des marges dans la génération gaz/charbon toujours déprimées. Dans ce contexte, l’amélioration de la rentabilité et le désendettement seront difficiles à réaliser. Dans l’attente des publications du 2e trimestre et suite à ces arbitrages, l’exposition du fonds a été réduite à 90%.

ACTUALITÉ

(COMMENTAIRE – T2 2014)

STRATEGIE ET PERSPECTIVES

SYCOMORE EUROPEAN RECOVERY

Les actions européennes ont poursuivi leur progression avec une hausse de 5,6% pour les grandes valeurs de la zone euro. Plusieurs facteurs ont contribué à la hausse du marché : les économies de la périphérie, Espagne et Italie, ont confirmé leur redressement. Les annonces de M. Draghi -baisse du taux de refinancement de 10 pbà 0,15%, baisse du taux de dépôt à -0,10% et TLTRO de 400 Mds€ (prêt à taux fixe sur 4 ans)- ont également soutenu les marchés. Les fusions et acquisitions se sont accélérées au cours du 2e trimestre et deux positions du fonds ont fait l’objet d’une offre : Atos propose une prime de plus de 20% pour prendre le contrôle de Bull, ce spécialiste de l’infrastructure de stockage et de traitement de la donnée; Alstom a fait l’objet de plusieurs offres (General Electric, Siemens et Mitsubishi). C’est finalement l’offre de GE et de l’Etat qui a été retenue. Le cycle des « M&A » devrait selon nous rester soutenu. L’environnement reste porteur (taux bas, bilans sains, croissance économique et valorisation modérées).

CONTRIBUTION A LA PERFORMANCELe fonds progresse de +0.64% au 2e trimestre contre une progression de +3.94% pour l’EURO STOXX 50 TR. Cette contre-performance est liée à un effet défavorable de la sélection de valeurs dont 50% sont liés aux valeurs bancaires dont Deutsche Bank (-15.0%), BPER (-20.1%) et Commerzbank (-12.7%). Par ailleurs, les banques espagnoles, absentes du portefeuille pour des raisons de valorisation élevée (prime de 20% vs. le secteur), ont poursuivi leur progression. Le secteur des Mines et des métaux a également été sous pression compte tenu de la baisse du minerai de fer (Rio Tinto : -3.8%). En revanche, First Quantum (+17.1%) a bénéficiéde la bonne tenue des prix du cuivre. Parmi les contributions positives, Bull et Alstom progressent respectivement 37.3% et 35.1% après les offres d’Atos et de GE. Les utilities allemandes se sont également distinguées avec RWE (+9.7%) et E.ON (+11.4%). Le probable remboursement de la taxe nucléaire en Allemagne a été le principal facteur positif sur la période .

Si les mesures prises par la BCE sont globalement positives, leurs impacts sur l’économie restent encore incertains et seront diffus dans le temps. L’enjeu est de relancer la croissance à travers le crédit aux entreprises en baissant les coûts de financement des banques et des entreprises. Néanmoins dans un contexte de croissance molle, la demande de crédit peut rester faible. Le lancement de la 1ère opération sera en septembre, une seconde suivra en décembre. D’autres mesures seront également prises en fin d’année sous la forme d’un programme d’achat d’ABS (véhicules de titrisation) gagés sur des prêts aux entreprises. D’un point de vue microéconomique, les révisions de résultats 2014 des analystes continuent d’être négatives (3.9% sur les 3 derniers mois), liées à des attentes trop élevées en début d’année et à des effets de change négatifs. Néanmoins, l’inflexion semble se profiler au fur et à mesure que l’on se rapproche de 2015.

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Bull SA 2.0% 37.3% 0.6% Deutsche Bank AG 3.6% -15.0% -0.6%Alstom SA 1.5% 35.1% 0.6% Banca Popolare dell'Emilia Romagna S.C.A.R.L.1.5% -20.1% -0.4%Bayer AG 2.3% 7.7% 0.3% CNH Industrial NV 2.0% -11.2% -0.3%RWE AG 2.3% 9.7% 0.3% BNP Paribas SA Class A 3.4% -9.7% -0.3%First Quantum Minerals Ltd. 1.6% 17.1% 0.3% Solocal Group 0.6% -13.8% -0.3%E.ON SE 2.2% 11.4% 0.3% Rio Tinto plc 3.3% -3.8% -0.2%Eni S.p.A. 1.3% 8.7% 0.2% Arkema SA 1.6% -11.4% -0.2%Sanofi 3.3% 6.2% 0.2% Air France-KLM SA 1.6% -15.7% -0.2%Burelle S.A. 0.2% 15.1% 0.2% Commerzbank AG 1.0% -12.7% -0.2%Galp Energia, SGPS S.A. Class B 2.6% 7.9% 0.2% Faurecia SA 1.0% -15.0% -0.2%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

THALÈS EVOLUTION DU COURS

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

La nouvelle équipe de direction poursuit la stratégie de l’ancien management sur l’optimisation de la structure de coûts (achats et ingénierie). Ces économies pourraient atteindre près de 250 M€ d’ici 2017-2018 soit 180 bpde marge opérationnelle. Mais le focus est également sur la croissance organique et le gain de nouveaux contrats notamment hors d’Europe. Les prises de commandes dans les pays émergents ont ainsi progressé de +30.0% vs 2012 pour représenter 32% des ventes. La croissance des budgets de défense dans les émergents devrait ainsi compenser le recul dans les pays matures alors que les activités civiles devraient progresser de +5.0% par an. Les objectifs de croissance du chiffre d’affaires pour le groupe sont ainsi de +2.5% par an sur les 4 prochaines années et ne prennent pas en compte l’obtention de gros contrats de défense (toutefois très probable sur la période) comme les « rafales » toujours en négociation avec l’Inde, le Qatar et les Emirats Arabes Unis. Les multiples de valorisation de Thalès sont modérés d’autant plus si les objectifs de J.B.Levy de faire progresser le résultat opérationnel de +40% en 5 ans sont atteints.

Thalès occupe des positions de leader européen sur la majorité de ses marchés et près de 60% de son portefeuille est en croissance avec les activités civiles (avionique et contrôle du trafic aérien, signalisation, ticketing et cyber sécurité) et les activités de défense dans les émergents dont les budgets sont attendus en progression de +3%. Les activités de défense au sein des pays matures représentent 40% des ventes du groupe en 2013.

Secteur : Aéronautique/Défense

Taille de capitalisation9.3 Mds€

P/E 2014e13.0x

VE/EBIT 2014e : 8.4x

Croissance des profits

2014 : +8%

2015 : +8%

2016 : +11%

20

25

30

35

40

45

50

06- 11 09- 11 12- 11 03- 12 06- 12 09- 12 12- 12 03- 13 06- 13 09- 13 12- 13 03- 14 06- 14

20

25

30

35

40

45

50Thales SA

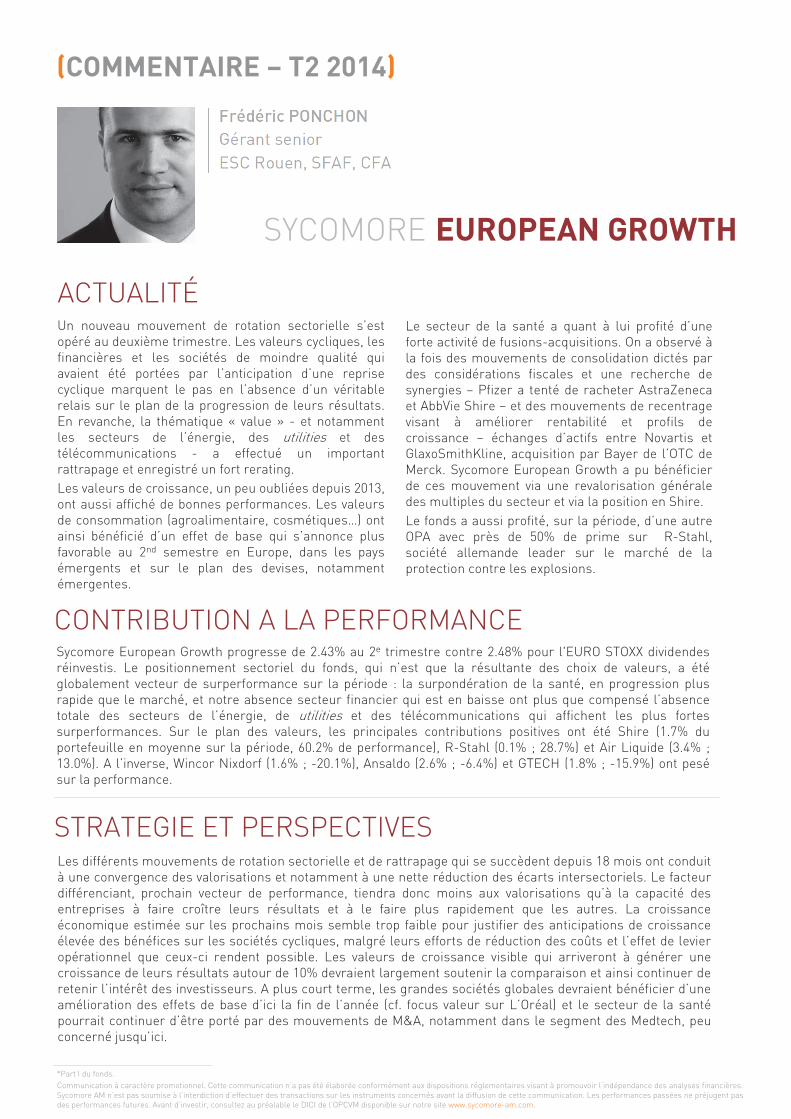

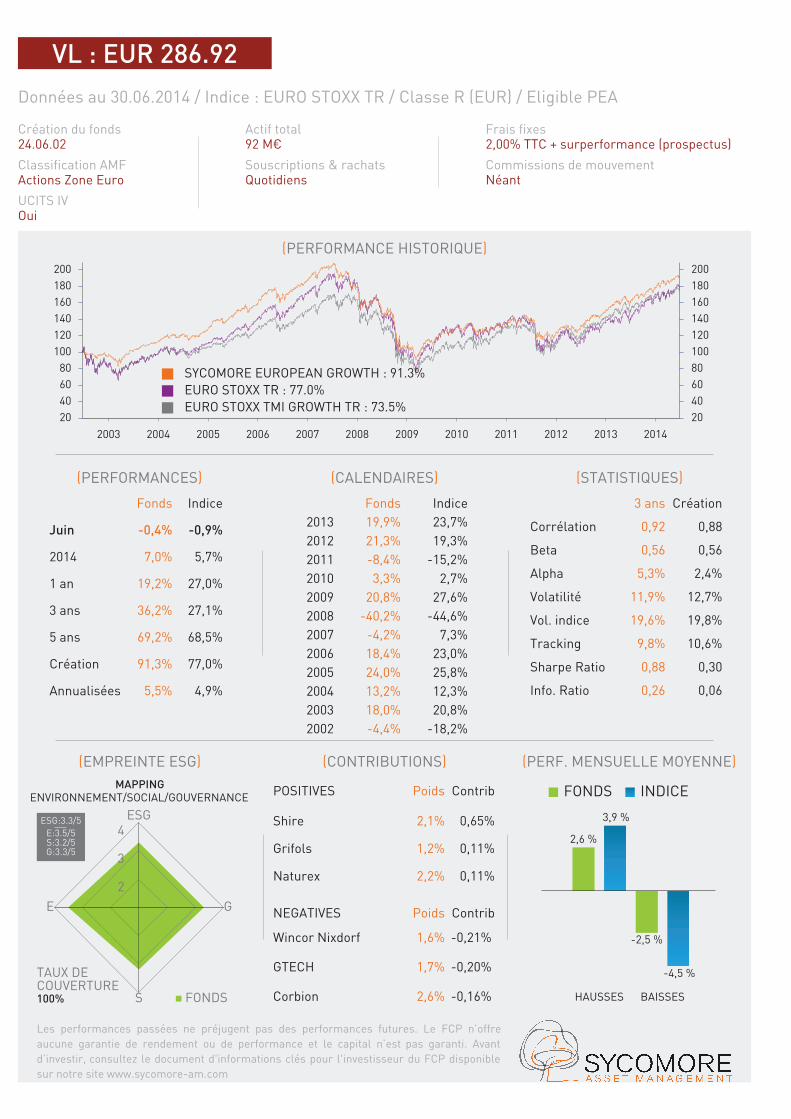

Sycomore European Growth progresse de 2.43% au 2e trimestre contre 2.48% pour l'EURO STOXX dividendes réinvestis. Le positionnement sectoriel du fonds, qui n’est que la résultante des choix de valeurs, a étéglobalement vecteur de surperformance sur la période : la surpondération de la santé, en progression plus rapide que le marché, et notre absence secteur financier qui est en baisse ont plus que compensé l’absence totale des secteurs de l’énergie, de utilities et des télécommunications qui affichent les plus fortes surperformances. Sur le plan des valeurs, les principales contributions positives ont été Shire (1.7% du portefeuille en moyenne sur la période, 60.2% de performance), R-Stahl (0.1% ; 28.7%) et Air Liquide (3.4% ; 13.0%). A l’inverse, Wincor Nixdorf (1.6% ; -20.1%), Ansaldo (2.6% ; -6.4%) et GTECH (1.8% ; -15.9%) ont pesésur la performance.

Un nouveau mouvement de rotation sectorielle s’est opéré au deuxième trimestre. Les valeurs cycliques, les financières et les sociétés de moindre qualité qui avaient été portées par l’anticipation d’une reprise cyclique marquent le pas en l’absence d’un véritable relais sur le plan de la progression de leurs résultats. En revanche, la thématique « value » - et notamment les secteurs de l’énergie, des utilities et des télécommunications - a effectué un important rattrapage et enregistré un fort rerating.Les valeurs de croissance, un peu oubliées depuis 2013, ont aussi affiché de bonnes performances. Les valeurs de consommation (agroalimentaire, cosmétiques…) ont ainsi bénéficié d’un effet de base qui s’annonce plus favorable au 2nd semestre en Europe, dans les pays émergents et sur le plan des devises, notamment émergentes.

ACTUALITÉ

(COMMENTAIRE – T2 2014)

STRATEGIE ET PERSPECTIVES

SYCOMORE EUROPEAN GROWTH

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

CONTRIBUTION A LA PERFORMANCE

Le secteur de la santé a quant à lui profité d’une forte activité de fusions-acquisitions. On a observé àla fois des mouvements de consolidation dictés par des considérations fiscales et une recherche de synergies – Pfizer a tenté de racheter AstraZenecaet AbbVie Shire – et des mouvements de recentrage visant à améliorer rentabilité et profils de croissance – échanges d’actifs entre Novartis et GlaxoSmithKline, acquisition par Bayer de l’OTC de Merck. Sycomore European Growth a pu bénéficier de ces mouvement via une revalorisation générale des multiples du secteur et via la position en Shire.Le fonds a aussi profité, sur la période, d’une autre OPA avec près de 50% de prime sur R-Stahl, société allemande leader sur le marché de la protection contre les explosions.

Les différents mouvements de rotation sectorielle et de rattrapage qui se succèdent depuis 18 mois ont conduit à une convergence des valorisations et notamment à une nette réduction des écarts intersectoriels. Le facteur différenciant, prochain vecteur de performance, tiendra donc moins aux valorisations qu’à la capacité des entreprises à faire croître leurs résultats et à le faire plus rapidement que les autres. La croissance économique estimée sur les prochains mois semble trop faible pour justifier des anticipations de croissance élevée des bénéfices sur les sociétés cycliques, malgré leurs efforts de réduction des coûts et l’effet de levier opérationnel que ceux-ci rendent possible. Les valeurs de croissance visible qui arriveront à générer une croissance de leurs résultats autour de 10% devraient largement soutenir la comparaison et ainsi continuer de retenir l’intérêt des investisseurs. A plus court terme, les grandes sociétés globales devraient bénéficier d’une amélioration des effets de base d’ici la fin de l’année (cf. focus valeur sur L’Oréal) et le secteur de la santépourrait continuer d’être porté par des mouvements de M&A, notamment dans le segment des Medtech, peu concerné jusqu’ici.

70

80

90

100

110

120

130

140

150

06-11 09-11 12-11 03-12 06-12 09-12 12-12 03-13 06-13 09-13 12-13 03-14 06-14

70

80

90

100

110

120

130

140

L'Oréal SA

L’argument d’investissement principal n’est naturellement pas un argument de valorisation. Pourtant, le titre n’a pas progressé depuis fin mars 2013 et sa prime de valorisation s’est contractée par rapport au marché et a disparu (historiquement de 10 à 20%) par rapport à un panier de valeurs de consommation. En revanche, le deuxième semestre devrait constituer un point d’inflexion intéressant. L’impact négatif des devises, notamment émergentes, va fortement s’atténuer grâce à un effet de base qui devient plus favorable. L’Europe, quant à elle, retrouve des niveaux de croissance jamais égalés depuis 2007 (notamment dans les pays du Sud), dont l’effet de levier sur les résultats devrait être significatif (l’Europe reste la principale base de coûts du groupe même après les efforts de réduction de ces dernières années). Si la dynamique de l’Amérique du Nord, qui reste en deçà de son potentiel de croissance, ou si le phasage de la profitabilité sur l’année 2014 déçoivent les investisseurs lors de la publication des résultats du premier trimestre fin juillet, il s’agira d’une bonne opportunité pour renforcer cette valeur dont la qualité et les perspectives à moyen et long termes sont uniques. Enfin, L’Oréal pourrait, d’ici quelques trimestres, racheter une nouvelle tranche de 10% de ses propres titres àNestlé puis les annuler pour accélérer la croissance de son bénéfice par action de plus de 5%.

L’ORÉAL EVOLUTION DU COURS

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

SecteurBiens de cons. / cosmétiques

Taille de capitalisation71.4 Mds€P/E 201521.1x

Croissance des profits

2014 : 1%

2015 : 7%

ATTRIBUTIONS DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Leader mondial du marché de la beauté, L’Oréal est organisé autour de quatre divisions de cosmétiques –produits grand public, luxe, produits professionnels et cosmétique active, de la chaîne de magasins spécialisée The Body Shop et d’une activité de dermatologie. Le groupe détient un portefeuille de marques mondiales de tout premier plan (L’Oréal Paris, Lancôme, Garnier, Maybelline, Biotherm, Vichy, Kérastase, Essie, Kiehl’s …) couvrant toute la palette des prix, du plus sélectif au plus accessible, avec une présence dans tous les circuits de distribution. L’Oréal a construit un modèle de développement combinant croissance interne et acquisitions. Ainsi, dans un marché qui est un marché d’offre, le groupe investit massivement en recherche & développement (près de 860 M€ en 2013) et en marketing & promotion (à hauteur de 30% de son chiffre d’affaires, soit près de7 Mds€), ses deux principaux « moyens moteurs » qui lui permettent de surperformer son marché année après année. Le groupe a par ailleurs démontré sa capacité à réaliser des acquisitions intégrées rapidement et déployées avec succès dans le monde entier grâce à la force de son réseau de distribution.

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Shire PLC 1.7% 60.2% 0.9% Wincor Nixdorf AG 1.6% -20.1% -0.4%Air Liquide SA 3.4% 13.0% 0.5% GTECH S.p.A. 1.8% -15.9% -0.3%R. STAHL AG 0.1% 28.7% 0.3% Corbion N.V. 2.7% -9.3% -0.3%Sanofi 5.6% 6.2% 0.3% Sartorius AG Pref 1.7% -10.3% -0.2% 3.6% 7.3% 0.3% Ansaldo STS S.p.A. 2.6% -6.4% -0.2%QIAGEN NV 1.5% 16.4% 0.2% D'Ieteren SA 1.4% -8.3% -0.1%Unilever NV Cert. of shs 2.5% 8.1% 0.2% Fresenius SE & Co. KGaA 3.6% -3.0% -0.1%Bayer AG 3.3% 7.3% 0.2% Zodiac Aerospace SA 2.6% -3.6% -0.1%Casino Guichard-Perrachon SA 1.5% 16.0% 0.2% Damiani S.p.A. 0.5% -18.1% -0.1%Compagnie Financiere Richemont SA 2.0% 10.5% 0.2% Draegerwerk Ag & Co. Kgaa Frn Perp 1.5% -5.7% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

Sur le trimestre, le fonds enregistre une performance de +0. 10%. Sur le semestre, il affiche +8.89%. Il surperforme ainsi son indice de référence à la fois sur le trimestre (-0.61% pour le MSCI EMU Small) et sur le semestre (+8.15%).

C’est essentiellement le stock picking qui a contribué à la surperformance du fonds ce trimestre (+ 1.8%), alors que l’allocation géographique, notamment la surpondération de l’Italie, a été légèrement négative (-0.6%).

Les principaux contributeurs positifs à la performance sont Ibersol (+34.6% de performance, contribution de 0.5%), Süss Microtec (+25.2% ; 0.3%), Aareal Bank (+7.8% ; 0.2%), DMG Mori Seiki Aktiengesellschaft (16.9% ; 0.3%) et Acerinox (+13.9% ; 0.2%).

Les contributeurs négatifs sont Vianini Lavori (-16.6% ; -0.4%), Sogefi (-16.1% ; -0.2%), Sonae (-9.7% ; -0.2%), Takkt(-14.5% ; -0.2%) et Royal BAM (-6.7% ; -0.2%)

ACTUALITÉ

(COMMENTAIRE – T2 2014)

STRATEGIE ET PERSPECTIVES

SYNERGY SMALLER CIES

La publication des PMI du mois d’avril avait largement rassuré les investisseurs en affichant, pour la première fois depuis novembre 2007, des chiffres en progression pour tous les Etats membres de l’Union Européenne.

Ceci dit, l’euphorie s’est ensuite apaisée, en raison d’un premier ralentissement de la croissance en mai, avec notamment la France qui est repassée dans le rouge après deux mois de reprise poussive, puis d’une nouvelle diminution en juin.

Les décisions prises par la BCE lors de sa réunion du 5 juin ont toutefois été saluées et pourraient constituer un nouveau soutien à l’économie européenne. Pour rappel, la BCE a notamment baissé son taux directeur de 0,25% à 0,15%, mais elle a aussi fixé un taux négatif pour la rémunération des dépôts des banques, annoncéune troisième opération de LTRO et arrêté la stérilisation du Securities Markets Program.

Les petites et moyennes capitalisations ont réalisé un excellent parcours boursier ces derniers mois, à tel point qu’elles affichent désormais une prime par rapport aux valorisations des large caps. Dans ce contexte, nous allons être plus sélectifs dans notre choix de valeurs et nous concentrer encore davantage sur les valeurs capables d’améliorer leur croissance bénéficiaire, en ciblant notamment les entreprises dotées d’un bon management, d’une capacité d’innovation forte et d’une position concurrentielle solide, ainsi capables de maintenir leur pricingpower.

Dans la poche française, nous avons initié en fin de période une position en Viel & Cie, sociétéd’investissement qui prend des participations à long terme et contribue au développement d’acteurs du secteur financier. Le groupe est notamment impliquédans 3 activités : l’intermédiation financière (Compagnie Financière Tradition), la bourse en ligne (Bourse Direct) et la banque privée (une participation de 40% dans Swiss Life Banque Privée).

Par ailleurs, la fusion entre Korian et Medica a étédéfinitivement actée en assemblée générale, en mars, avec 99% des voix. Le groupe avait parfaitement préparé la fusion en amont (choix des hommes, gouvernance, financement, organisation opérationnelle…) et l’intégration semble se dérouler favorablement. Nous sommes toujours investis dans cette nouvelle entité, Korian-Medica, à hauteur de 8,7% de la poche France.

*Part A du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

CONTRIBUTION A LA PERFORMANCE

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Ibersol, SGPS S.A. 1.6% 34.6% 0.5% Vianini Lavori S.p.A. 2.4% -16.6% -0.4%SUSS MicroTec AG 1.3% 25.2% 0.3% Sogefi S.p.A. 1.2% -16.1% -0.2%DMG Mori Seiki Aktiengesellschaft1.6% 16.9% 0.3% TAKKT AG 1.3% -14.5% -0.2%Aareal Bank AG 1.5% 7.8% 0.2% Sonae SGPS SA 2.0% -9.7% -0.2%Viscofan, S.A. 1.1% 16.3% 0.2% Royal BAM Groep NV 0.9% -16.7% -0.2%Acerinox SA 1.2% 13.9% 0.2% Zignago Vetro S.p.A. 1.4% -11.1% -0.2%BE Semiconductor Industries N.V.1.0% 18.6% 0.2% Arcadis NV 1.6% -7.8% -0.1%LEONI AG 1.4% 11.8% 0.2% Plastic Omnium SA 0.9% -13.7% -0.1%Durr AG 0.9% 18.7% 0.2% Sartorius AG Pref 1.1% -10.3% -0.1%DOCDATA N.V. 0.9% 19.1% 0.2% Gruppo Editoriale L'Espresso S.p.A. 0.7% -15.5% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

3

4

5

6

7

8

9

10

06-11 09-11 12-11 03-12 06-12 09-12 12-12 03-13 06-13 09-13 12-13 03-14 06-14

3

4

5

6

7

8

9

10Ibersol, SGPS S.A.

Les chiffres publiés par Ibersol au 1er trimestre ont été plutôt rassurants, avec une hausse des ventes de 4%. De plus, les efforts entrepris depuis 2 ans sur la structure de coûts ont permis une progression de 31% de l’Ebitdasur cette même période.

Même si la situation reste critique au Portugal (endettement des ménages, poursuite des mesures d’austérité), la réduction progressive du chômage et l’accélération, même modérée, des salaires du secteur privé devraient se traduire par un plus grand dynamisme de la demande intérieure, dont Ibersol devrait mécaniquement profiter. On a également observé une reprise de la demande intérieure espagnole.

Le groupe a par ailleurs beaucoup investi ces derniers mois pour moderniser les restaurants existants et introduire de nouveaux concepts, tels que MiiT, une chaîne spécialisée sur les viandes grillées et les viandes blanches, avec un accent particulier sur l’authenticité et la qualité.

Enfin, l’Angola constitue un véritable relais de croissance. Le groupe s’est donné trois ans pour tester la maturité du marché et y ouvrira prochainement un quatrième KFC.

IBERSOL EVOLUTION DU COURS

Ibersol est un groupe portugais, spécialisé dans l’exploitation de chaînes de restauration rapide. Les principales enseignes opérées par Ibersol sont Pizza Hut, Pizza Movil, KFC, Burger King, O Kilo, Pasta Caffé, Bocatta et Pans & Company.

A fin 2013, le groupe exploitait près de 400 restaurants, implantés principalement au Portugal (75% du chiffre d’affaires 2013) et en Espagne (25% du CA 2013). Le groupe a également démarré une activité en Angola en 2011. Dans la majorité des cas, Ibersol détient directement les restaurants mais le groupe peut également recourir à des contrats de franchises (20 restaurants franchisés à fin 2013).

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

SecteurRestauration/concession

Taille de capitalisation180 M€

P/E 201436.5x

VE/EBE 201411.7x

Croissance des profits

2014 : +33%

2015 : +30%

Le fonds a réalisé une performance de +1.32% sur le deuxième trimestre, ce qui lui permet d’afficher une progression cumulée de +12.4% depuis le début de l’année. Le stock-picking notamment a permis au fonds de réaliser cette surperformance (contribution de 1.8% sur le trimestre et de 7.9% sur le semestre). Burelle, la plus grosse conviction du portefeuille avec un poids moyen de 4.6% du portefeuille sur la période, a été le contributeur le plus positif (à 0.7%) grâce à une performance de +11.0%. Les autres contributeurs positifs ont été Bull (performance de 37.3%, contribution de 0.3%), Installux (6.5% ; 0.3%), Boiron (9.6% ; 0.2%) et Eurotunnel (8.3% ; 0.3%).A l’inverse, les contributeurs négatifs ont été Parrot (-15.2% ; -0.4%), Nextradio (-10.9% ; -0.3%), Ldlc.com(-21.2% ; -0.3%), Weborama (-20.8% ; -0.2%) et MPI (-9.2% ; -0.2%)

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

ACTUALITÉ

CONTRIBUTION A LA PERFORMANCE

(COMMENTAIRE – T2 2014)

SYCOMORE SÉLECTION PME

STRATEGIE ET PERSPECTIVES

Nous avions constaté, au 1er trimestre, une augmentation conséquente des flux vers les petites et moyennes capitalisations, en prévision notamment du lancement du PEA-PME. Cet afflux de liquidités aura permis, en début d’année, une large surperformance de cette classe d’actifs relativement aux plus grosses capitalisations.Sur le 2e trimestre, les indices small et mid caps se sont un peu essoufflés, en raison notamment de valorisations qui s’avèrent de plus en plus exigeantes. En effet, les petites et moyennes capitalisations affichent désormais une prime par rapport aux plus grandes sociétés.Aussi, les premières estimations sur les collectes réalisées par les fonds PEA-PME sont un peu décevantes avec seulement 250 M€ collectés depuis la publication du décret d’application. Cela s’explique en partie par la faible promotion de ce produit auprès des clients des grands réseaux bancaires.

Au cours de ce 2e trimestre, tout en restant attentifs au suivi de la liquidité de notre portefeuille, nous avons initié de nouvelles lignes dans des sociétés àplus faible capitalisation, telles qu’Installux, Groupe Guillin, Cafom, Viel et Cie ou encore Réalités. Ces plus petites capitalisations ont été délaissées par les investisseurs qui se sont dans un premier temps intéressés majoritairement aux sociétés éligibles au PEA-PME, les plus liquides du compartiment A et B. A notre sens, elles affichent donc encore une véritable décote et présentent un potentiel intéressant.Nous avons en revanche allégé voire vendu certaines sociétés qui ont connu une excellente performance boursière et qui sont arrivées proches de notre objectif de prix (les équipementiers automobiles tels que Montupet ou Le Belier, ou encore Pharmagest).

De nombreuses introductions en bourse ont eu lieu ces derniers mois et la tendance devrait se poursuivre au 2nd

semestre. Nous sommes attentifs à ces introductions et avons pu participer à certaines d’entre elles (Figeac, Fermentalg…). Nous sommes cependant de plus en plus prudents dans notre appréciation de ces IPO en raison d’une possible dégradation de la qualité de celles-ci. Certains considèrent que ces opérations sont réalisées de manière opportuniste par certains managements.Enfin, nous avons multiplié, ces derniers mois, le nombre de visites de sites et nous allons poursuivre sur cette lancée, considérant qu’il s’agit du meilleur moyen pour comprendre une société en profondeur et l’analyser le plus efficacement possible.

20

40

60

80

100

120

140

160

06- 11 09- 11 12- 11 03- 12 06- 12 09- 12 12- 12 03- 13 06- 13 09- 13 12- 13 03- 14 06- 14

20

40

60

80

100

120

140

160Groupe Guillin SAGROUPE GUILLIN

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

SecteurEmballage

Taille de capitalisation265 M€P/E 20149.1x

VE/EBE 20145.0x

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Créée en 1972 par François Guillin, Groupe Guillin est l’un des principaux fabricants d’emballages « plastique »destinés au conditionnement des produits agroalimentaires. L’activité s’articule autour de 4 pôles : métiers de bouche, fruits & légumes, industrie agroalimentaire, pôle matériel. Si sa part de marché dans l’industrie agroalimentaire reste faible à 5%, Guillin occupe une position de leader sur les fruits & légumes avec 40% de parts de marché et en pâtissier-traiteur avec 80%. Le groupe qui emploie plus de 2 000 collaborateurs est organisé comme une fédération de PME avec une responsabilisation très forte de chaque filiale.

Nous avons visité le site historique d’Ornans fin juin. Cette visite nous a permis de visualiser la forte culture d’entreprise qu’a su insuffler François puis Sophie Guillin. Les principaux atouts du groupe sont sa maîtrise technologique, sa capacité d’innovation et une expertise logistique qui permet de livrer les clients avec une réactivité imbattable.

L’objectif du groupe est d’affirmer son leadership européen en poursuivant une politique d’investissements organique et externe ambitieuse.

Malgré le beau parcours boursier du titre depuis 2009 (cours multiplié par près de 5), la valorisation reste raisonnable à 9 fois les profits estimés pour 2014 et moins de 8 fois le résultat d’exploitation.

EVOLUTION DU COURS

Croissance des profits

2014 : +17%

2015 : +8%

Pds moyen Perf. Contribution

Burelle S.A. 4.6% 11.0% 0.7%Bull SA 1.1% 37.3% 0.3%Groupe Eurotunnel SA 3.9% 8.3% 0.3%Ige+Xao SA 2.0% 7.4% 0.3%Installux S.A. 3.4% 6.5% 0.3%Groupe Guillin SA 1.8% 17.1% 0.2%Plastiques du Val de Loire SA 0.8% 29.1% 0.2%Groupe Open SA 1.8% 15.7% 0.2%AURES Technologies SA 3.4% 7.4% 0.2%Boiron SA 2.5% 9.6% 0.2%

CONTRIBUTIONS POSITIVES

Pds moyen Perf. Contribution

Parrot SA 2.2% -15.2% -0.4%ldlc.com SA 1.5% -21.2% -0.3%NextRadioTV SA 2.2% -10.9% -0.3%Weborama SA 1.0% -20.8% -0.2%MPI 2.0% -9.2% -0.2%Ymagis SA 2.8% -7.7% -0.2%Lotto24 AG 0.9% -17.9% -0.2%Pharmagest Interactive SA 2.5% -6.5% -0.2%

CONTRIBUTIONS NEGATIVES

STRATÉGIEABSOLUTE ALPHA

Bénéficiant de notre savoir-faire en sélection de valeurs européennes, cette stratégie vise à obtenir, année après année, une performance décorrélée de l’évolution des marchés financiers.

Au sein de cette stratégie les fonds sont gérés selon deux approches : une approche « market neutral » pour Sycomore L/S Market Neutral et une approche évolutive pour Sycomore L/S Opportunities et Sycomore Partners.

Le taux d’exposition de Sycomore L/S Market Neutral est toujours compris entre -10% et +10%. Plus flexibles, Sycomore L/S Opportunities et Sycomore Partners peuvent faire rapidement évoluer leur exposition.

(SYNTHÈSE)

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

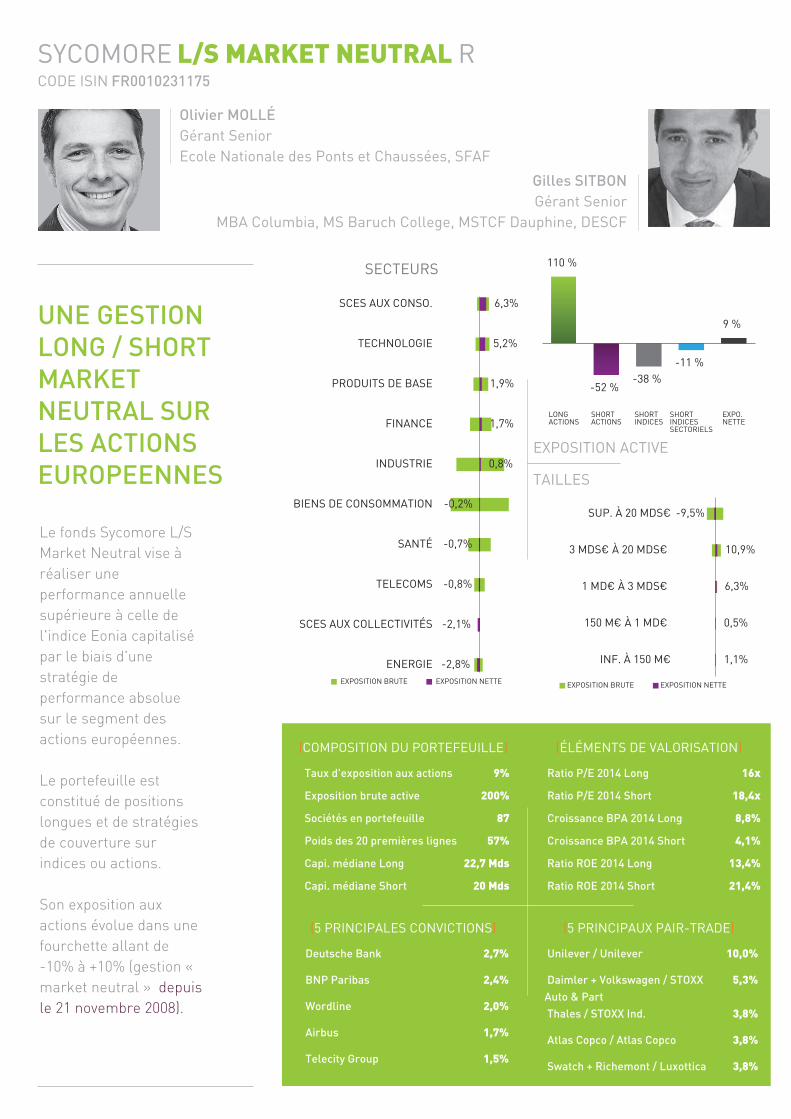

Ce deuxième trimestre présente des caractéristiques assez surprenantes. En regardant la performance et la volatilité des grands indices, nous pourrions aisément conclure que ce trimestre a été relativement tranquille. Or, la réalité est tout autre sur le plan du stock-picking. La génération d’alpha a été extrêmement compliquée, les grosses capitalisations ayant très largement surperformé les petites et moyennes valeurs. Cela s’est traduit notamment par un écart de performance de plus de 3% sur le trimestre entre l’EURO STOXX et l’EURO STOXX 50, alors que les 300 valeurs de l’EURO STOXX constituent un vivier important pour le stock-picking. Autrement dit, cela signifie que la performance de l’indice EURO STOXX, retranché des 50 plus grosses valeurs del’EURO STOXX 50, aurait été assez sensiblement négative sur le trimestre.

D’un point de vue macroéconomique, les choses s’améliorent comme prévu en Europe mais les entreprises que nous rencontrons confirment un rythme d’amélioration plutôt lent et inférieur aux attentes, en particulier en France. Heureusement, l’Allemagne, le UK, l’Europe du Nord et même l’Espagne sont mieux orientés. Dans le reste du monde, les pays émergents enregistrent une croissance plus faible que par le passé mais le potentiel demeure. Les Etats-Unis continuent d’être robustes même si la perspective de fin du Quantitative Easing pèse sur la psychologie des investisseurs.

Sur le trimestre, le fonds enregistre une performance de -0.38% dans un marché où l’EURO STOXX TR réalise une performance de +2.48%. Nos meilleures contributions du trimestre sont nos Long Alstom/Short Siemens, Long Faurecia/Short Fiat et Long Intercontinental/Short Whitbread. Nos déceptions viennent de nos Long PGS/Short Fugro, Long Intertek/Short SGS et Long Arkema/Short Solvay. La performance a été largement impactée par l’excellente performance de l’EURO STOXX 50 sur le trimestre puisqu’une partie de nos Longs MidCaps sont couverts par des futures EURO STOXX 50. D’autre part, nous avons subi quelques warnings sévèrement sanctionnés dans ces périodes d’incertitudes.

ACTUALITÉ

CONTRIBUTION A LA PERFORMANCE

SYCOMORE L/S MARKET NEUTRAL

(COMMENTAIRE – T2 2014)

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

STRATEGIE ET PERSPECTIVESDepuis l'été 2013, nous sommes entrés dans un marché de normalisation qui a été particulièrement favorable aux indices européens, faisant converger les valorisations vers leurs moyennes historiques sans trop de discrimination. Par contre, les marchés ont peut-être été un peu trop vite pour saluer la reprise des pays européens. Nous avons ainsi assisté à quelques warnings au cours du 2e trimestre et observé un retour vers des valeurs refuge telles que les grandes valeurs de croissance visible (Pharmacie, Boissons) ou les grandes capitalisations dans des secteurs en transformation (Télécoms, Energie) avec souvent la particularité de payer de gros dividendes. Nous restons persuadés que l’environnement macroéconomique s’améliore dans le monde : les perspectives européennes semblent maintenant plus réalistes sur les valeurs moyennes et les effets de base des pays émergents seront plus favorables au 2nd semestre en matière de croissance et d’effets devises. Dans ce contexte de croissance molle, nous restons constructifs et essayons de saisir des opportunités sur des sociétés dont le potentiel de revalorisation n’est pas complètement épuisé tout en ayant conscience qu’elles ne répondent pas complètement aux attentes du moment. C’est souvent le prix à payer pour avoir un ratio Risk/Rewardattractif.

Zodiac est une société exposée à la croissance des ventes d’avions civils dans le monde car elle possède des positions de leader sur des niches très rentables. Compte tenu des carnets de commandes très élevés des constructeurs aéronautiques, que ce soit pour Boeing ou Airbus, Zodiac reste une belle société de croissance avec un bon levier opérationnel sur les volumes.

Zodiac a publié son 3ème trimestre à +7% de croissance, légèrement en dessous (de 1 à 2%) des attentes du consensus en termes de chiffre d’affaires. Néanmoins, cette très légère déception est largement compensée par une intégration plus rapide de sa dernière acquisition, Greenpoint Technologies, et un discours très confiant du management pour le 4ème trimestre. Ainsi, le consensus va devoir ajuster à la hausse ses attentes de bénéfices par action de 1 à 2%. Le groupe se traitera alors sur des multiples décotés par rapport à ses concurrents directs, de 15 à 20%, alors même que nous devrions voir, dans un avenir proche, une accélération de ses ventes et de sa marge opérationnelle grâce aux montées en cadence du 787 de Boeing et de l’A350 d’Airbus. Dans le secteur aéronautique, fortement exposé à la baisse de l’Euro, Zodiac représente pour nous l’investissement le plus visible en termes de croissance avec une valorisation encore raisonnable.

La baisse récente du titre, surtout liée à la reconduction du pacte d’actionnaires limitant à court terme la spéculation sur le titre, offre donc une belle opportunité de nous renforcer pour jouer la prochaine phase d’accélération de la croissance et de la marge.

ZODIAC

Zodiac est un leader mondial des équipements et systèmes aéronautiques à destination des avions commerciaux, régionaux et d’affaires, ainsi que des hélicoptères et du spatial. Ses domaines de compétence concernent principalement le confort et la vie à bord des aéronefs, les systèmes embarqués, la sécurité en vol et au sol. En 2012/2013, Zodiac a réalisé 3.9 Mds€ de chiffre d’affaires avec une marge opérationnelle de 14.5%. Zodiac emploie 30 000 collaborateurs et accompagne ses clients partout à travers le monde.

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

SecteurAéronautique / Défense

Taille de capitalisation7.3 Mds€

P/E 201418.7x

VE/EBE 201411.5x

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

EVOLUTION DU COURS

10

12

14

16

18

20

22

24

26

28

06-11 09-11 12-11 03-12 06-12 09-12 12-12 03-13 06-13 09-13 12-13 03-14 06-14

10

12

14

16

18

20

22

24

26

28

Zodiac Aerospace SA

Croissance des profits

2014 : +5%

2015 : +13%

Pds moyen Contribution Pds moyen Contribution

Alstom / Alstom Option 1.10% 0.72% Arkema / Solvay 1.56% -0.23%Faurecia / Fiat 0.63% 0.24% Adidas / STOXX Pers Hous 1.83% -0.22%WPP / STOXX Media 2.33% 0.18% PGS / TGS NOPEC 1.49% -0.20%Air Liquide / STOXX Chemicals 1.08% 0.18% Sanofi-Aventis + AstraZeneca / GSK 1.74% -0.13%Daimler + Volkswagen / STOXX Auto & Part 2.65% 0.16% Fresenius Medical Care / STOXX Healthcare 1.39% -0.13%ASML / STMicroelectronics 2.62% 0.15% Intertek Group + Bureau Veritas / SGS 1.67% -0.12%Cap Gemini / Sage Group 1.62% 0.12% AXA / Aviva 1.92% -0.08%Atlas Copco / Atlas Copco 3.82% 0.12% Roche / Novartis + STOXX Healthcare 1.40% -0.07%Bayer / STOXX Healthcare 3.21% 0.11% Atos / STOXX Technology 1.39% -0.04%Unilever / Unilever 10.45% 0.09% Prysmian + Legrand / Assa Abloy 1.57% -0.04%

CONTRIBUTIONS NEGATIVESCONTRIBUTIONS POSITIVES

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

ACTUALITÉ

(COMMENTAIRE – T2 2014)

SYCOMORE L/S OPPORTUNITIES

STRATEGIE ET PERSPECTIVES

CONTRIBUTION A LA PERFORMANCE

Aujourd’hui, les interrogations sont nombreuses quant au potentiel de progression qui demeure, (les valorisations sont revenues à leurs moyennes historiques), à l’installation d’une certaine complaisance (volatilité au plus bas), à l’éventuel point haut des marchés (on observe de nombreuses introductions en bourse en Europe), ou encore au ralentissement des flux positifs vers les actions.

Ce trimestre, la thématique M&A a clairement eu un impact positif sur le portefeuille : Alstom et Covidien ont été rachetées, une offre est en cours sur Sky Deutschland et des rumeurs ont couru sur une possible fusion entre Syngenta et Monsanto. Nous pensons que d’autres sociétés en portefeuille sont candidates.

En revanche, Edreams, l’agence de voyage en ligne, récemment introduite en bourse en Espagne, a publié des chiffres qui ont déçu, faisant chuter le titre (-50.4%). Après nous être entretenus avec la société, nous pensons que la réaction est exagérée et maintenons notre position.

Nous conservons notre approche multi-thématiques : reprise économique, croissance visible, situations spéciales. Nous avons initié plusieurs lignes longues, notamment en Applus, Elior et Arkema, et soldé Alstom, Compass, Covidien et Ubisoft. Nous avons aussi mis en place un nouveau short.

Nous restons confiants quant au potentiel de plus-value des titres en portefeuille.

La tendance boursière reste bien orientée au 2e

trimestre 2014. Le scénario économique, ni trop chaud (chômage encore élevé, taux d’utilisation bas de la capacité industrielle) ni trop froid (reprise molle), se confirme. Le faible niveau d’inflation et les moins bonnes surprises macroéconomiques entraînent une chute des taux en Europe et aux Etats-Unis. Cette situation force la main de la BCE qui a annoncé des taux de dépôts négatifs, une baisse du taux directeur et un programme de LTRO pour favoriser les prêts aux petites entreprises.

La combinaison taux bas, croissance, bilans et base de coûts assainis est positive pour les entreprises, qui ont désormais assez confiance pour procéder à des acquisitions. Nous avons ainsi vu se multiplier les annonces de fusions-acquisitions.

Sur la période, le fonds Sycomore L/S Opportunities progresse de +1.75%* contre +2.48%pour l’EURO STOXX TR. L’exposition nette à la fin du trimestre reste stable à 55%.

Les plus importantes contributions positives du fonds sur le 2e trimestre sont Micron (+40.2), Covidien (+25.8%) et Alstom (35.1%), A l’inverse, les plus fortes contributions négatives sont Edreams (-50.4%), Atos(-6.3%) et Arkema (-8.9%).

APPLUS

Applus emploie 19 000 personnes et opère sur le marché de la vérification et de la certification appliquées à une multitude de secteurs : Pétrole et Gaz (53% du chiffre d’affaires), Automobile et Industrie notamment. Le mix géographique de l’activité est diversifié : Europe (44%), Amériques (30%), Reste du Monde (26%). Le groupe s’organise autour de six activités : RTD (contrôle non destructif), Velosi (contrôle des fournisseurs, emploi temporaire dans le Pétrole et Gaz), Norcontrol (qualité et sûreté des installations industrielles), Laboratoires (pour des applications diverses), Contrôle technique automobile et, enfin, Services de test pour la conception de nouveaux véhicules.

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Applus est une introduction en bourse récente intéressante en Espagne qui offre un profil de croissance visible àprix raisonnable.

Tout d’abord, la croissance du chiffre d’affaires est supérieure à celle de ses pairs. Par ailleurs, Applus offre un potentiel de relèvement de ses marges intéressant, avec un travail fait sur le mix métier, et une possibilité de reprise cyclique de l’activité en Espagne (17% du chiffre d’affaires). De plus, le capital levé lors de l’introduction en bourse a permis de réduire le niveau de dette et la charge financière qui impactent positivement le compte de résultat.

Nous avons aussi vu des investisseurs de qualité initier des positions dans Applus. GIC, le fonds souverain de Singapour a acquis plus de 6% du capital.

SecteurServices aux entreprises

Taille de capitalisation2.1 Mds€

P/E 201420.4x

VE/EBE 201413.8x

Croissance des profits

2015 : +33%

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Micron Technology, Inc. 3.1% 40.2% 1.2% eDreams ODIGEO SA 1.8% #N/A -1.1%Alstom SA 1.2% 35.1% 0.6% Unilever PLC -2.9% 7.8% -0.2%Covidien Plc 2.0% 25.8% 0.6% Volkswagen AG -4.2% 4.8% -0.2%Telecity Group plc 3.5% 11.5% 0.5% Atos SE 2.9% -6.3% -0.2%Interxion Holding N.V. 2.4% 14.9% 0.4% EURO STOXX 50 JUN1 -2.5% 5.6% -0.2%Unilever NV Cert. of shs 2.9% 8.1% 0.2% Arkema SA 1.2% -8.9% -0.1%Compass Group PLC 1.2% 15.1% 0.2% DJ_EURO_STX_50 09/ 0.1% -24.1% -0.1%Cie Financiere Richemont SA 2.0% 10.5% 0.2% Valmet Corp -1.0% 12.3% -0.1%Iliad SA 2.5% 5.6% 0.2% Orion Oyj Class B -0.4% 22.4% -0.1%Liberty Global Plc Class A 2.8% 7.0% 0.2% LM Ericsson Telefon AB Class B2.1% -5.3% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

ACTUALITÉ

CONTRIBUTION A LA PERFORMANCE

SYCOMORE PARTNERS

(COMMENTAIRE – T2 2014)

Le taux d’exposition du portefeuille a évolué entre 37% et 47% au cours du trimestre. A fin juin, il est de 38%, en raison de l’allègement de plusieurs titres ayant bien performé au premier semestre, notamment au sein du secteur des équipementiers automobiles. Le fonds ne détient aucune valeur financière, à l’exception de Locindus dont le métier, centré sur le crédit-bail immobilier, nous paraît particulièrement visible et pérenne.

Bien que le niveau de volatilité soit resté modéré au cours du 2e trimestre, les performances sectorielles ont présenté des profils contrastés : fort repli des valeurs technologiques en avril, poursuite de la surperformance de la thématique « value » au cours du trimestre avec une progression de 13% pour l’énergie et de 8% pour les télécommunications et les utilities. La période a également été marquée par un retour en grâce de certaines valeurs de croissance, à l’image des sociétés pharmaceutiques qui bénéficient d’un regain du mouvement de consolidation (Pfizer / AstraZeneca, Abbvie / Shire, échanges d’actifs entre Novartis et Glaxo, acquisition par Bayer de la division OTC de Merck…). En ce qui concerne l’Europe périphérique, l’Espagne a continué de surperformer tandis que l’Italie et le Portugal ont affiché une performance légèrement en retrait par rapport à l’EURO STOXX TR.

Enfin, il est à noter qu’à partir du mois de juin les valeurs moyennes ont pour la première fois depuis longtemps marqué le pas et sous-performé les grandes capitalisations, l’écart atteignant près de 250 points de base sur le mois.

Montupet et Faurecia ont été sorties du portefeuille, car s’approchant de notre objectif de cours. Elles nous ont permis d’enregistrer des plus-values respectives de 75% et 25%. LVMH a également quittéle portefeuille à la faveur d’un mouvement tactique se traduisant par un gain de 10%.

Deux nouvelles sociétés intègrent le portefeuille en juin : le courtier Viel, qui nous semble actuellement particulièrement décoté alors que nous anticipons un doublement de son résultat net en 2014 ; M6, dont le cours de bourse a reculé de près de 15% depuis le début de l’année en raison de l’atonie du marchépublicitaire français. Il nous est difficile de prévoir àquel moment ce marché rebondira, mais nous somme confiants dans la capacité du management àgérer, dans l’intervalle, la société de manière efficiente en exerçant un strict contrôle des coûts. Le titre offre par ailleurs un rendement du dividende élevé (6%).

Le fonds progresse de +1.95% sur le trimestre contre +2.48% pour l’EURO STOXX TR. Les principales contributions positives sont ENI (+13.1%), Sanofi (+6.2%), BMW (+6.0%), Volkswagen (+4.2%), Locindus (+6.2%) et Selectirente (+9.7%).

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

STRATEGIE ET PERSPECTIVESLa forte progression des marchés au cours des deux dernières années s’est traduite par une normalisation des valorisations qui, sans être excessives ou « bullesques », ne présentent plus de décote significative, en particulier sur le segment des valeurs moyennes. Nous trouvons ainsi beaucoup moins de sociétés qui correspondent aux critères d’investissement définis pour le fonds, notamment une décote de 50% au moment de l’entrée en portefeuille. En conséquence, notre taux d’investissement demeure actuellement modéré, car nous ne souhaitons pas « assouplir » cette discipline d’investissement. Nous réinvestirons sélectivement, en cas de baisse des marchés ou, au cas par cas, de repli sur des valeurs.

80

100

120

140

160

180

200

06- 11 09- 11 12- 11 03- 12 06- 12 09- 12 12- 12 03- 13 06- 13 09- 13 12- 13 03- 14 06- 14

80

100

120

140

160

180

200Volkswagen AG

Le premier atout du groupe est sa présence globale qui lui permet de bénéficier de la croissance du marchémondial de l’automobile et d’avoir traversé, dans de bonnes conditions, la crise qui affecte le marchéeuropéen depuis 2007. L’Europe représente plus des 50% des ventes consolidées et le redémarrage constatédepuis quelques mois constitue une excellente nouvelle.

A l’avenir, le groupe peut s’appuyer sur plusieurs leviers de croissance :- sur le plan industriel, l’accélération de la mise en place de plateformes communes qui devrait générer des économies substantielles d’ici 2016. - son positionnement premium : la marque Audi est en croissance régulière, générant 25% du CA et des marges à deux chiffres ; Porsche contribuera enfin fortement à la croissance future notamment grâce à son nouveau SUV Macan.-La solidité de sa structure financière – plus de 15 Mds€ de cash au bilan – et son rating A-2. Ils lui donnent accès à des conditions de financement avantageuses, ce qui constitue un avantage concurrentiel fort pour la branche financière.

En dépit de ces perspectives favorables, le niveau de valorisation demeure modéré, avec un PE 2014 inférieur à 10 et un EV/EBIT de 4.5.

VOLKSWAGEN

Volkswagen est le 1er constructeur automobile européen et le 3ème mondial, avec 9.7 millions de véhicules vendus en 2013, un niveau comparable à celui de GM et très proche de Toyota (10 M). Le groupe détient les marques VW, Audi, Skoda, Seat, Porsche, Bentley, Bugatti ainsi que MAN et Scania dans les poids lourds.

Volkswagen est un acteur majeur en Chine où il a vendu près de 3.3 millions de véhicules en 2013,en progression de 17% par rapport à 2012. Le groupe emploie 400 000 personnes.

MODÈLE ÉCONOMIQUE

ARGUMENTAIRE D’INVESTISSEMENT

SecteurAutomobile

Taille de capitalisation93 Mds €

P/E 20149.8x

VE/EBE 20143.8x

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

EVOLUTION DU COURS

Croissance des profits

2014 : +4%

2015 : +16%

Pds moyen Perf. Contribution

Eni S.p.A. 4.2% 13.1% 0.5%Bayerische Motoren Werke 6.9% 6.0% 0.4%Sanofi 5.3% 6.2% 0.3%L'Oreal SA 2.5% 5.8% 0.3%LVMH Moet Hennessy L. Vuitton 0.6% 7.7% 0.2%Groupe Eurotunnel SA 2.3% 8.3% 0.2%Danone SA 2.0% 8.7% 0.2%Volkswagen AG Pref 2.6% 4.2% 0.1%Selectirente SA 0.8% 9.7% 0.1%Locindus SA 1.2% 6.2% 0.1%

CONTRIBUTIONS POSITIVES

Pds moyen Perf. Contribution

Carrefour SA 1.9% -2.0% -0.1%Orange SA 0.4% -4.3% -0.1%Devoteam SA 0.8% -5.8% -0.0%Viel & Cie SA 0.5% -0.9% -0.0%DL Software SA 0.3% -5.2% -0.0%QIAGEN NV 0.1% -0.1% -0.0% Michelin SCA 3.1% -1.1% -0.0%

CONTRIBUTIONS NEGATIVES

STRATÉGIERESPONSABLE ALPHA

Développée depuis 2011, la stratégie Responsable Alpha offre une sélection de valeurs selon une analyse ESG propriétaire (Environnement, Social et Gouvernance) conforme aux principes du développement durable.Notre objectif est d’identifier l’ensemble des risques et opportunités auxquels une entreprise fait face grâce à deux types de filtres : le premier exclut les risques liés au développement durable, le second sélectionne des opportunités à long terme

(SYNTHÈSE)

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

Nous avons observé des rotations sectorielles importantes au cours des trois derniers mois. Le secteur financier a connu une contre-performance significative au deuxième trimestre (+0.9%) ainsi que le secteur industriel (+2.1%) et les technologies (+1.5%). A l’inverse, le secteur de la santé, en recul depuis le début de l’année, a connu une surperformance sur la période (+7.6%). Nous avions profité, en début d’année, de points d’entrée intéressants sur certaines valeurs comme Unilever (+8.1% YTD), Iliad (+48.3% YTD) et Richemont (+10.5% YTD) qui ont été confirmés. Dans cette même perspective, nous avons continué à être opportuniste en investissant sur des valeurs de qualité àdes niveaux de valorisation attractifs comme Rational AG, et en participant à l’introduction en bourse des sociétés Applus, Elior et Serge Ferrari. Nous avons en revanche sorti trois sociétés du portefeuille : BNP Paribas pour les raisons évoquées précédemment ainsi qu’Edenred et Vinci pour des questions de valorisation.

ACTUALITÉ

(COMMENTAIRE – T2 2014)

STRATEGIE ET PERSPECTIVES

SYCOMORESÉLECTION RESPONSABLE

Léa DUNAND CHÄTELLETGérante - Responsable de la recherche ESGNormalienne, Agrégée d’Economie/Gestion

CONTRIBUTION A LA PERFORMANCE

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.