ANIMA MedFunds2011 VF FR0602.nccdn.net/000/000/018/343/ANIMA_MedFunds2011_VF_FR.pdf · MedFunds...

92

Transcript of ANIMA MedFunds2011 VF FR0602.nccdn.net/000/000/018/343/ANIMA_MedFunds2011_VF_FR.pdf · MedFunds...

MedFunds 2011 : panorama du

capital investissement dans la région MED

É t u d e N ° 1 7

M a i 2 0 1 1

A N I M A I n v e s t m e n t N e t w o r k Manal Tabet, Bénédict de Saint-Laurent

Références Ce rapport a été préparé par l’équipe ANIMA dans le cadre du contrat

Invest in Med. ANIMA Investment Network est une plateforme multi‐pays

de développement économique de la Méditerranée. Le réseau réunit plus de

80 agences de promotion des investissements (API), réseaux internationaux

et acteurs du développement territorial en Méditerranée. L’objectif

d’ANIMA est de contribuer à construire un meilleur environnement des

affaires et à accroître les flux d’investissement en Méditerranée.

www.anima.coop

ISBN 978‐2‐915719‐55‐0 ©ANIMA 2011. Reproduction interdite sans

autorisation expresse. Tous droits réservés

Auteurs L’enquête 2011 auprès des sociétés de gestion de fonds a été menée par

Samir Abdelkrim et Manal Tabet, avec lʹassistance de lʹéquipe veille

dʹANIMA (observatoire MIPO, données sur les entreprises etc.). Le

questionnaire préparé par Manal Tabet et Bénédict de Saint‐Laurent a été

soumis à Euromed Capital Forum, à lʹAMIC, et à certains fonds partenaires

(Siparex, Turenne Capital), qui sont ici remerciés.

Le rapport dʹétude a été rédigé par Manal Tabet et Bénédict de Saint‐

Laurent (ANIMA).

ANIMA remercie tous les gestionnaires de fonds qui ont bien voulu

participer à lʹenquête et se réjouit de poursuivre cette collaboration.

La plupart des informations sur le capital investissement en Israël

proviennent de la base de données administrée par Israel Venture Capital

Research Center (www.ivc‐online.com).

Confidentialité La plupart des sociétés de gestion enquêtées ont accepté de répondre au

questionnaire sous réserve du respect de la confidentialité. Ce rapport leur a

été soumis avant publication. Aucune donnée détaillée concernant les fonds

et leur portefeuille nʹest donc fournie, mais la base détenue par ANIMA

permet de réaliser toutes sortes d’analyses portant sur des échantillons

anonymes (voir ci‐contre).

MedFunds 2011 : panorama du capital investissement dans la région MED

4

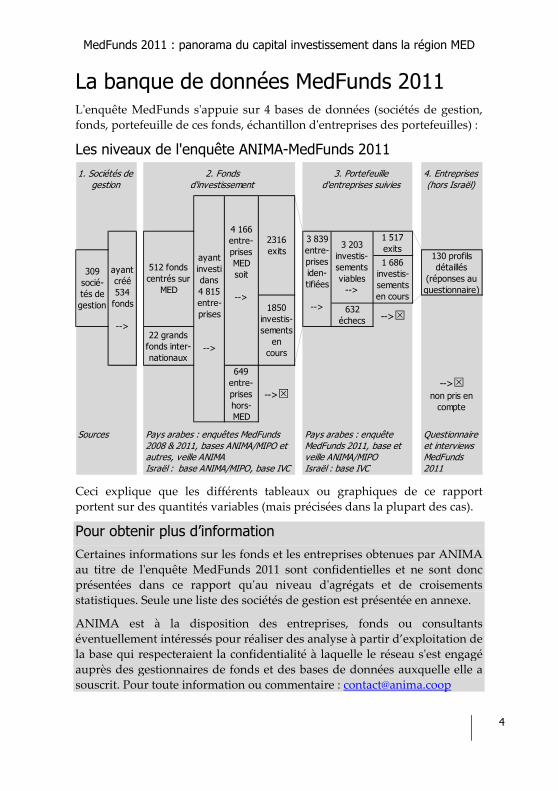

La banque de données MedFunds 2011 Lʹenquête MedFunds sʹappuie sur 4 bases de données (sociétés de gestion,

fonds, portefeuille de ces fonds, échantillon dʹentreprises des portefeuilles) :

Les niveaux de l'enquête ANIMA-MedFunds 2011 1. Sociétés de

gestion2. Fonds

d'investissement3. Portefeuille

d'entreprises suivies4. Entreprises (hors Israël)

632 échecs -->

22 grands fonds inter-nationaux

649 entre-prises hors-MED

-->-->

non pris en compte

Questionnaire et interviews MedFunds 2011

Pays arabes : enquêtes MedFunds 2008 & 2011, bases ANIMA/MIPO et autres, veille ANIMAIsraël : base ANIMA/MIPO, base IVC

Sources Pays arabes : enquête MedFunds 2011, base et veille ANIMA/MIPO Israël : base IVC

2316 exits

ayant créé 534

fonds

-->

ayant investi dans 4 815 entre-prises

-->

4 166 entre-prises MED soit

-->1850

investis-sements

en cours

512 fonds centrés sur

MED

309 socié-tés de gestion

130 profils détaillés

(réponses au questionnaire)

3 839 entre-prises iden-tifiées

-->

3 203 investis-sements viables

-->

1 517 exits1 686

investis-sements en cours

Ceci explique que les différents tableaux ou graphiques de ce rapport

portent sur des quantités variables (mais précisées dans la plupart des cas).

Pour obtenir plus d’information Certaines informations sur les fonds et les entreprises obtenues par ANIMA

au titre de lʹenquête MedFunds 2011 sont confidentielles et ne sont donc

présentées dans ce rapport quʹau niveau dʹagrégats et de croisements

statistiques. Seule une liste des sociétés de gestion est présentée en annexe.

ANIMA est à la disposition des entreprises, fonds ou consultants

éventuellement intéressés pour réaliser des analyse à partir d’exploitation de

la base qui respecteraient la confidentialité à laquelle le réseau sʹest engagé

auprès des gestionnaires de fonds et des bases de données auxquelle elle a

souscrit. Pour toute information ou commentaire : [email protected]

MedFunds 2011 : Panorama du capital investissement dans la région MED

5

Acronymes et définitions Capital (Investissement, Développement, Risque etc.) : Financement en

fonds propres, et en assistance au management, de la croissance dʹune

entreprise non cotée.

Closing: Finalisation de la mise en place dʹun fonds, avec signature par

les partenaires (GP et LP, voir ci‐dessous) de la documentation légale

(pacte dʹactionnaires) et décaissement des fonds.

Développement : Stade de croissance de l’entreprise, englobant dans

certaines figures de la présente étude le capital‐développement et le

capital‐transmission.

Dossier, ou investissement, ou projet : Termes utilisés indifféremment

dans ce rapport pour désigner lʹaction dʹinvestir dans une entreprise, le

fonds dʹinvestissement y intervenant en moyens humains et financiers.

Due diligence : Investigations permettant à lʹinvestisseur dʹétayer son

appréciation sur lʹactivité, la situation financière, les résultats, les

perspectives et l’organisation de lʹentreprise.

Early Stage : Stades initiaux de la vie d’une entreprise, comprenant

l’amorçage (Seed) et le capital‐risque (venture capital ou VC).

Entreprise non cotée : Société investie par fonds, généralement non

ʺlistéeʺ (non introduite dans une bourse de valeurs et nʹayant donc ni les

ressources ni les obligations dʹinformation des sociétés cotées).

General partner (GP) : Société indépendante de gestion dʹun fonds

dʹinvestissement.

Grands fonds internationaux : Fonds dépassant généralement 1 milliard

d’euros, et qui sans cibler particulièrement la région MED, peuvent y

investir de manière marginale.

IDE : Investissement direct étranger.

Infrastructure : Type dʹinvestissement (et de fonds) consacré aux

travaux d’infrastructure ou au secteur immobilier.

IPO : Initial Public Offering (introduction en bourse).

Late stage : Stades ultérieurs de la vie dʹune entreprise, comprenant

notamment le développement (croissance, refinancements de ʺsecond

stageʺ), la transmission, le retournement etc.

Limited partner (LP) : Investisseur dans un fonds, avec une

responsabilité limitée au capital quʹil apporte.

MedFunds 2011 : panorama du capital investissement dans la région MED

6

MedAlliance : Consortium rassemblant 400 opérateurs de terrain autour

du réseau ANIMA, des fédérations dʹentreprises (BusinessMed), des

réseaux de CCI (Eurochambres et ASCAME) et agissant comme la ʺvoix

du businessʺ en Méditerranée.

MENA (Middle East and North Africa) : Aire géographique couvrant

les pays MED et un Moyen‐Orient élargi aux pays du Golfe.

MIPO : Observatoire méditerranéen des projets d’investissement et de

partenariat.

Pays MED ou MED‐11 : 11 pays du sud et de l’est de la Méditerranée à

savoir : Algérie, Egypte, Israël, Jordanie, Liban, Libye, Maroc, Syrie,

Tunisie, Autorité Palestinienne (Palestine) et Turquie.

Pays MED‐10 : Pays inclus dans l’ensemble MED‐11 moins Israël.

PE : Private equity ou capital‐investissement

Retournement (Turnaround) : Financement en fonds propres

dʹentreprises en difficulté afin de les rendre viables.

Second Stage : Stade intermédiaire de la vie d’une entreprise situé entre

le capital‐risque et le capital‐développement.

Stades dʹintervention des fonds (Stages) : Caractérisent le type

dʹinteraction avec lʹentreprise (via financement en fonds propres et

assistance au management) au fur et à mesure de sa création, de sa

croissance, et de son développement, depuis lʹamorçage, le capital‐

risque, le capital‐développement, le capital‐transmission (y compris les

montages LBO à effet de levier via dette, peu présents sur MED‐10), le

capital‐retournement (rachat dʹentreprises en difficulté) et les fonds

spécialisés dans lʹinfrastructure.

Ticket : Montant unitaire moyen investi par un fonds sur un dossier.

TRI : Taux de rentabilité interne (Internal Rate of Return, IRR).

MedFunds 2011 : Panorama du capital investissement dans la région MED

7

Table des matières 1. Vue d'ensemble du private equity ........................................... 9

Un puissant mode de financement des petites et moyennes entreprises en Méditerranée ................................................................................. 9 L'apparition de nouveaux acteurs ........................................................ 11 Professionnalisation du private equity en Méditerranée ......................... 12

Augmentation des fonds mono-pays .......................................................... 12 Davantage d'activité tournée vers l'amont (early stage) .............................. 13 Une spécialisation du métier ...................................................................... 14 Des volumes deux fois plus élevés pour les fonds de seconde génération ..... 14 Moins de « méga-fonds » .......................................................................... 15

Exit et rentabilité ................................................................................ 15 Des sorties encore rares ............................................................................ 15 Des attentes élevées en matière de rentabilité ............................................ 16

Un contexte mondial favorable au PE ................................................... 16 Un impact significatif en termes d'emploi (jusqu'à 100 000 par an!) ....... 18 Une création d'activité de l'ordre de 20 milliards de $ ........................... 19

2. Les sociétés de gestion du PE ........................................... 21 Profil des sociétés de gestion............................................................... 21 Top 10 des sociétés investissant dans les pays MED ............................. 23 Les grands fonds internationaux actifs dans les pays MED ..................... 25

3. Géographie des fonds ....................................................... 27 Pays hôtes : une attractivité très différenciée ....................................... 27 Origine : une montée en puissance des investisseurs locaux ................. 31 Une présence significative d’investisseurs institutionnels ....................... 33 Quel investissement pour les pays MED ? ............................................. 34

4. Stratégies d’investissement .............................................. 37 Stade d’investissement : l'amont relativement négligé .......................... 37

Une percée de l’amorçage et du capital-risque dans les pays arabes ............ 38 Hors Israël, des capitaux surtout concentrés sur l'aval ................................ 39 Une cible géographique adaptée au stade d’investissement ......................... 40

Secteurs d’investissement ................................................................... 41 Une approche qui reste opportuniste… ....................................................... 41 …mais qui se concentre progressivement ................................................... 42

Stratégies de sorties et rentabilité ........................................................ 43

5. Portefeuille des fonds : une mutation lente mais profonde ................................................................................ 45

Près de 5 000 entreprises financées ..................................................... 45 Une certaine inertie dans la mise en œuvre des fonds .......................... 46

MedFunds 2011 : panorama du capital investissement dans la région MED

8

Des sorties peu évidentes, surtout dans les pays arabes ....................... 47 Des montants investis très variables .................................................... 50

6. Impact du PE : 30 000 emplois directs par an et une croissance de 50% de l'activité des entreprises investies ... 53

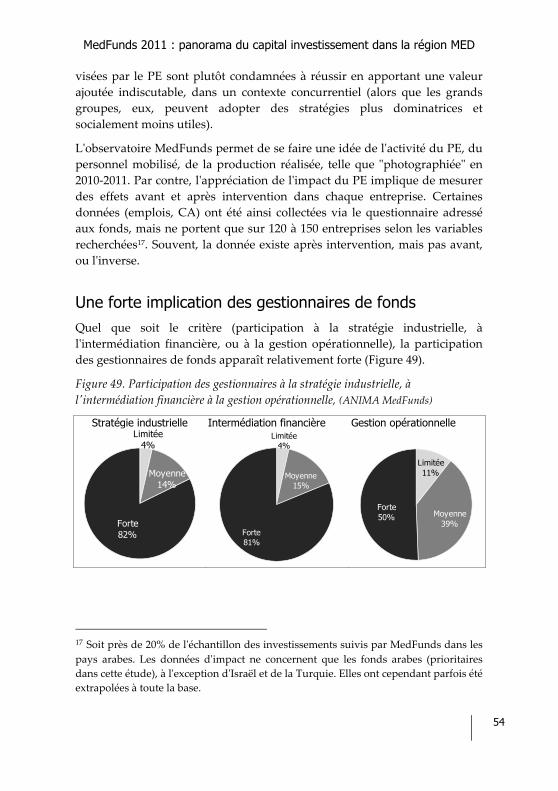

Des effets diffus et difficiles à appréhender .......................................... 53 Une forte implication des gestionnaires de fonds .................................. 54 Création d'emplois .............................................................................. 55

Un impact moyen de 100 emplois par dossier ............................................. 56 Un impact plus fort au Maghreb ................................................................. 57 Des projets légers en emplois dans la hi tech et les biens de consommation . 57

Création d'activité (chiffre d'affaires) .................................................... 58 Impact selon la région .............................................................................. 59 Impact selon le secteur ............................................................................. 60

Conclusions & recommandations .......................................... 61 Evolution du PE depuis 2008 ............................................................... 61 Constat : la nécessité d’un développement économique MED "par le bas"…. ............................................................................................... 62 Actions à mettre en place .................................................................... 63

Annexes ................................................................................. 67 Annexe 1. Liste des sociétés de gestion opérant sur la région MED ........ 67 Annexe 2. Méthodologie et définitions .................................................. 80

Méthodologie : pourquoi l’initiative MedFunds ? .......................................... 80 Les sources de l’Observatoire MedFunds .................................................... 81 Nature des fonds sélectionnés ................................................................... 82 Délimitation géographique de la zone enquêtée .......................................... 83 Regroupement en secteurs ........................................................................ 84 Calcul et estimation des montants ............................................................. 85

Annexe 3. Estimation du portefeuille réel ............................................. 87 Annexe 4. Estimation du nombre d'emplois créés ................................. 89 Annexe 5. Comparaison avec l'enquête de 2008 et développements récents .............................................................................................. 90

2005-2008, une croissance du PE supérieur à 100% pour les pays MED ....... 91 Une baisse ponctuelle des investissements en 2009 .................................... 91

1. Synthèse et vue d'ensemble du

private equity

Un puissant mode de financement des petites et moyennes entreprises en Méditerranée Le capital‐investissement (private equity ou PE dans ce rapport) sʹest

beaucoup développé au sud et à lʹest de la Méditerranée (MED1) depuis les

années 2000, en particulier dans les pays arabes, où il était très peu présent

auparavant. Lʹévolution en dents de scie du nombre de fonds créés, des

montants levés et surtout investis (Figure 1) doit beaucoup à un contexte

international quelque peu chahuté, sur une décennie riche en événements

pour la région2. La forte croissance du PE entre 2003 et 2007, a été suivie

dʹune régression en 2008‐2009, avant un rebond en 2010.

Figure 1. Fonds créés et montants levés par année dans la région MED, hors grands

fonds internationaux (par année de création des fonds. Source ANIMA‐MedFunds)

3 677

287

11 364

1 923

4 297

3 242489

3 461

159 81

50

7

61

18

56

0

10

20

30

40

50

60

70

-

2 000

4 000

6 000

8 000

10 000

12 000

Montants levés (M$) Montants investis (M$) Nombre de fonds créés

ANIMA a recensé plus de 500 fonds investissant dans les PME de la région

MED, dont près de 300 actifs début 2011. Les rives sud et est de la

1 MED‐11 (quand ce nʹest pas précisé), soit : Algérie, Egypte, Israël, Jordanie, Liban,

Libye, Maroc, Syrie, Tunisie, Palestine et Turquie.

2 Eclatement de la bulle internet, crise financière turque, attentats du 11 septembre

2001, guerres dʹIrak et du Liban, conflit israélo‐palestinien, crise financière mondiale,

quasi‐faillite des Emirats, révolutions arabes...

MedFunds 2011 : panorama du capital investissement dans la région MED

10

Méditerranée ont ainsi pu attirer près de 60 milliards de dollars depuis 1990

(montants levés, dont 89% depuis 2000) et financer par ce biais près de 5 000

entreprises à hauteur de 26 milliards de dollars (montants effectivement

investis, dont 84% depuis 2000).

Alors que pour Israël, il ne sʹagit que de la poursuite dʹun mode de

financement de lʹentreprise, en particulier émergente, engagé dès la fin des

années 80, pour les pays arabes et la Turquie, il sʹagit dʹun phénomène nouveau et

probablement majeur en termes de modelage du tissu industriel. Ce qui a été levé

ou investi depuis 2005 (Figure 2) représente dans ces pays 80% du stock

historique de PE (contre 48% pour Israël) et 60% des investissements

effectifs (contre 23% pour Israël).

Figure 2. Part des montants dʹinvestissement mobilisés depuis 2005, selon la région

visée (en pourcentage du stock total 1985 ‐2011. ANIMA‐MedFunds)

% du stockRégion d'accueil

En % des capitaux visés

En % des capitaux levés

En % des capitaux investis

Israël 53% 48% 23% Maghreb 92% 87% 62% Machreck 85% 72% 54% Turquie 91% 90% 86% MED en général 96% 90% 46% MENA /pays émergents 94% 92% 89% Total 81% 73% 48%

Après le ralentissement de 2009, les investisseurs ont rapidement réinvesti le

terrain, lançant 56 nouveaux fonds en 2010 (Figure 3), soit un niveau

d’activité jamais atteint précédemment pour les pays MED‐10. En dépit des

révolutions arabes, l’année 2011 s’annonçait également propice, avec 23

fonds en cours de création. Israël, en revanche, semble affecté de manière

plus durable, avec une baisse des créations de fonds en 2010 et 2011.

Figure 3. Fonds lancés en 2010‐2011 par région d’accueil (ANIMA‐MedFunds)

Région d'accueil

Fonds créés en 2010

Montants visés - 2010

(M$)

Fondsannoncés en

2011

Montants visés -

2011 (M$)Maghreb 14 3 672 1 68Machreck 13 1 817 6 734MED 4 2 808 1 150MENA 8 3 500 7 3 850MENA & pays émergents 6 3 700 5 2 650Israël 6 1 393 2 1 120Turquie 5 927 1 20Total 56 17 818 23 8 592

MedFunds 2011 : panorama du capital investissement dans la région MED

11

L'apparition de nouveaux acteurs L’étude MedFunds 2008 faisait état d’une forte concentration des fonds

d’investissement sur certains pays de la région (Israël bien entendu, mais

également Egypte et Maroc, à un degré moindre Tunisie), et de l’absence

quasi‐totale de fonds dédiés à d’autres pays. Cette réalité a changé, tous les

pays MED étant aujourd’hui, bien que de manière inégale (Syrie, Libye),

concernés par le private equity. Plus de 120 nouveaux fonds ont été créés depuis

2008, avec de nouvelles cibles : moins de grands fonds généralistes, davantage de

fonds sectoriels, émergence de lʹearly stage dans certains pays.

Lʹorigine des opérateurs a beaucoup évolué (Figure 4), avec en particulier

une baisse ‐aussi rapide que la hausse précédente ‐ des engagements venus

du Golfe, une baisse relative des fonds dʹorigine nord‐américaine ou

israélienne, une remontée sensible de lʹEurope (passant depuis 2008 de 10 à

14% des engagements), enfin une forte croissance des fonds localisés sur

MED, ce qui est en soi une nouvelle très encourageante pour la proximité

avec les entreprises investies qui en résulte.

Figure 4. Montants levés par période et origine des investisseurs (M$), hors grands

fonds internationaux (ANIMA‐MedFunds)

812

Europe2 698

9281 343

Golfe14 502

2 7032 2031 217

USA/Canada6 601

9054 560 2 488

Israël5 202

1 262

MED-104 333

1 868

Autres329

870

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

Avant1992

1993-1996

1997-2000

2001-2004

2005-2008

2008-2011

Europe Golfe USA/Canada

Israël MED-10 Autres

MedFunds 2011 : panorama du capital investissement dans la région MED

12

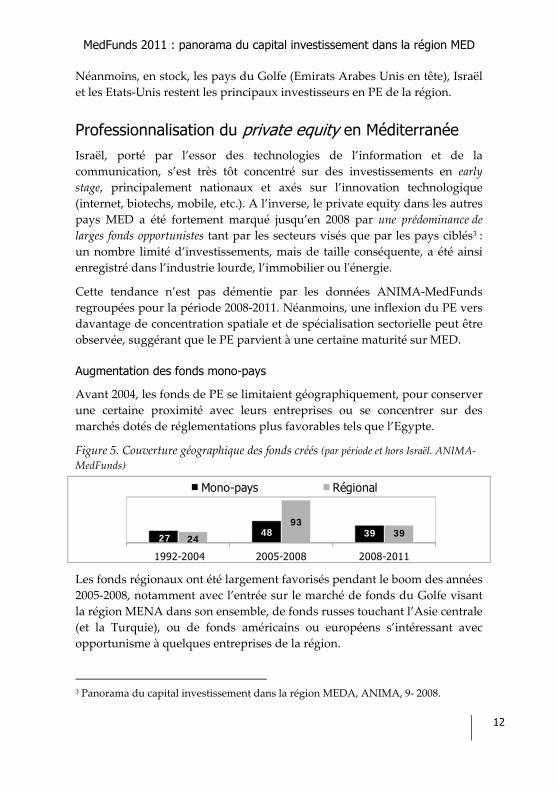

Néanmoins, en stock, les pays du Golfe (Emirats Arabes Unis en tête), Israël

et les Etats‐Unis restent les principaux investisseurs en PE de la région.

Professionnalisation du private equity en Méditerranée Israël, porté par l’essor des technologies de l’information et de la

communication, s’est très tôt concentré sur des investissements en early

stage, principalement nationaux et axés sur l’innovation technologique

(internet, biotechs, mobile, etc.). A l’inverse, le private equity dans les autres

pays MED a été fortement marqué jusqu’en 2008 par une prédominance de

larges fonds opportunistes tant par les secteurs visés que par les pays ciblés3 :

un nombre limité d’investissements, mais de taille conséquente, a été ainsi

enregistré dans l’industrie lourde, l’immobilier ou lʹénergie.

Cette tendance n’est pas démentie par les données ANIMA‐MedFunds

regroupées pour la période 2008‐2011. Néanmoins, une inflexion du PE vers

davantage de concentration spatiale et de spécialisation sectorielle peut être

observée, suggérant que le PE parvient à une certaine maturité sur MED.

Augmentation des fonds mono-pays

Avant 2004, les fonds de PE se limitaient géographiquement, pour conserver

une certaine proximité avec leurs entreprises ou se concentrer sur des

marchés dotés de réglementations plus favorables tels que l’Egypte.

Figure 5. Couverture géographique des fonds créés (par période et hors Israël. ANIMA‐MedFunds)

27 48 3924

9339

1992-2004 2005-2008 2008-2011

Mono-pays Régional

Les fonds régionaux ont été largement favorisés pendant le boom des années

2005‐2008, notamment avec l’entrée sur le marché de fonds du Golfe visant

la région MENA dans son ensemble, de fonds russes touchant l’Asie centrale

(et la Turquie), ou de fonds américains ou européens s’intéressant avec

opportunisme à quelques entreprises de la région.

3 Panorama du capital investissement dans la région MEDA, ANIMA, 9‐ 2008.

MedFunds 2011 : panorama du capital investissement dans la région MED

13

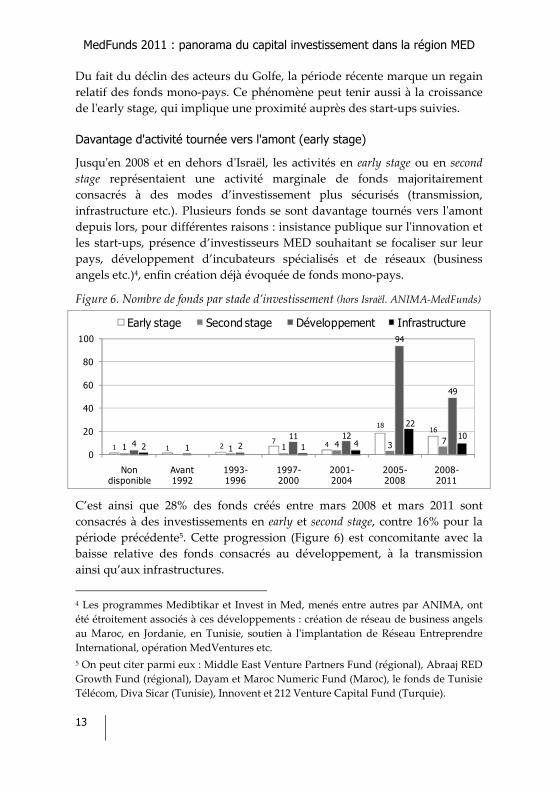

Du fait du déclin des acteurs du Golfe, la période récente marque un regain

relatif des fonds mono‐pays. Ce phénomène peut tenir aussi à la croissance

de lʹearly stage, qui implique une proximité auprès des start‐ups suivies.

Davantage d'activité tournée vers l'amont (early stage)

Jusquʹen 2008 et en dehors dʹIsraël, les activités en early stage ou en second

stage représentaient une activité marginale de fonds majoritairement

consacrés à des modes d’investissement plus sécurisés (transmission,

infrastructure etc.). Plusieurs fonds se sont davantage tournés vers lʹamont

depuis lors, pour différentes raisons : insistance publique sur lʹinnovation et

les start‐ups, présence d’investisseurs MED souhaitant se focaliser sur leur

pays, développement d’incubateurs spécialisés et de réseaux (business

angels etc.)4, enfin création déjà évoquée de fonds mono‐pays.

Figure 6. Nombre de fonds par stade d’investissement (hors Israël. ANIMA‐MedFunds)

1 1 27 4

1816

1 1 1 4 3 74 1 211 12

94

49

2 1 4

2210

0

20

40

60

80

100

Non disponible

Avant1992

1993-1996

1997-2000

2001-2004

2005-2008

2008-2011

Early stage Second stage Développement Infrastructure

C’est ainsi que 28% des fonds créés entre mars 2008 et mars 2011 sont

consacrés à des investissements en early et second stage, contre 16% pour la

période précédente5. Cette progression (Figure 6) est concomitante avec la

baisse relative des fonds consacrés au développement, à la transmission

ainsi qu’aux infrastructures.

4 Les programmes Medibtikar et Invest in Med, menés entre autres par ANIMA, ont

été étroitement associés à ces développements : création de réseau de business angels

au Maroc, en Jordanie, en Tunisie, soutien à lʹimplantation de Réseau Entreprendre

International, opération MedVentures etc.

5 On peut citer parmi eux : Middle East Venture Partners Fund (régional), Abraaj RED

Growth Fund (régional), Dayam et Maroc Numeric Fund (Maroc), le fonds de Tunisie

Télécom, Diva Sicar (Tunisie), Innovent et 212 Venture Capital Fund (Turquie).

MedFunds 2011 : panorama du capital investissement dans la région MED

14

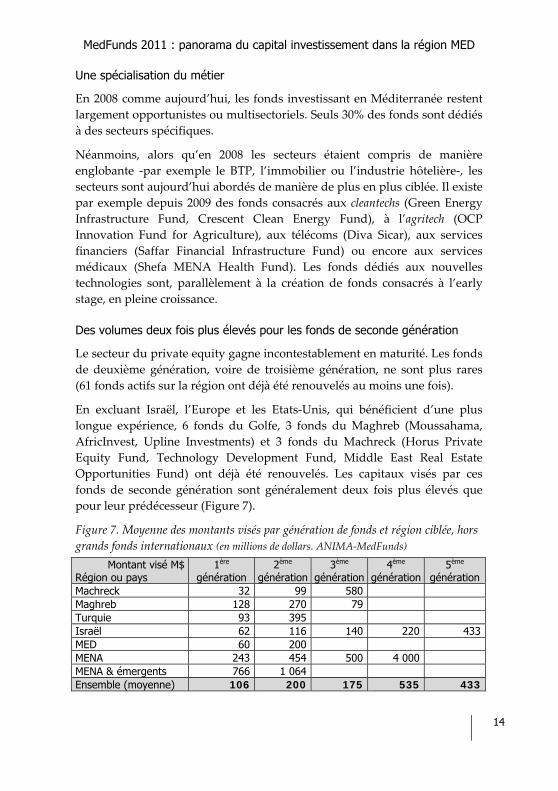

Une spécialisation du métier

En 2008 comme aujourd’hui, les fonds investissant en Méditerranée restent

largement opportunistes ou multisectoriels. Seuls 30% des fonds sont dédiés

à des secteurs spécifiques.

Néanmoins, alors qu’en 2008 les secteurs étaient compris de manière

englobante ‐par exemple le BTP, l’immobilier ou l’industrie hôtelière‐, les

secteurs sont aujourd’hui abordés de manière de plus en plus ciblée. Il existe

par exemple depuis 2009 des fonds consacrés aux cleantechs (Green Energy

Infrastructure Fund, Crescent Clean Energy Fund), à l’agritech (OCP

Innovation Fund for Agriculture), aux télécoms (Diva Sicar), aux services

financiers (Saffar Financial Infrastructure Fund) ou encore aux services

médicaux (Shefa MENA Health Fund). Les fonds dédiés aux nouvelles

technologies sont, parallèlement à la création de fonds consacrés à l’early

stage, en pleine croissance.

Des volumes deux fois plus élevés pour les fonds de seconde génération

Le secteur du private equity gagne incontestablement en maturité. Les fonds

de deuxième génération, voire de troisième génération, ne sont plus rares

(61 fonds actifs sur la région ont déjà été renouvelés au moins une fois).

En excluant Israël, l’Europe et les Etats‐Unis, qui bénéficient d’une plus

longue expérience, 6 fonds du Golfe, 3 fonds du Maghreb (Moussahama,

AfricInvest, Upline Investments) et 3 fonds du Machreck (Horus Private

Equity Fund, Technology Development Fund, Middle East Real Estate

Opportunities Fund) ont déjà été renouvelés. Les capitaux visés par ces

fonds de seconde génération sont généralement deux fois plus élevés que

pour leur prédécesseur (Figure 7).

Figure 7. Moyenne des montants visés par génération de fonds et région ciblée, hors

grands fonds internationaux (en millions de dollars. ANIMA‐MedFunds)

Montant visé M$Région ou pays

1ère génération

2ème génération

3ème génération

4ème génération

5ème génération

Machreck 32 99 580Maghreb 128 270 79Turquie 93 395 Israël 62 116 140 220 433MED 60 200 MENA 243 454 500 4 000MENA & émergents 766 1 064 Ensemble (moyenne) 106 200 175 535 433

MedFunds 2011 : panorama du capital investissement dans la région MED

15

Moins de « méga-fonds »

La période 2008‐2011 est caractérisée par une réduction des fonds de plus de

100 millions de dollars, les premiers à être affectés par la crise (Figure 8).

Figure 8. Taille des fonds par montant levé et par période d’investissement, hors

Israël et grands fonds internationaux (ANIMA‐MedFunds)

0% 20% 40% 60% 80% 100%

2005-2008

2008-2011

<20 M$

20-50 M$

50-100 M$

100-500 M$

>500 M$

Il est aujourd’hui difficile de savoir si ces grands fonds généralistes

retrouveront un jour l’hégémonie qu’ils ont connue entre 2005 et 2008. Ces

fonds pourraient se concentrer sur les activités de capital transmission et

d’infrastructure, laissant l’amorçage, le capital‐risque et le développement à

des fonds plus spécialisés.

Exit et rentabilité

Des sorties encore rares

Les sorties réalisées sont encore rares dans les pays arabes et en Turquie, où

lʹessentiel des fonds a été créé après 2004. Ce nʹest pas le cas, bien sûr, en

Israël (Figure 9). Une majorité de sorties est industrielle (cession).

Figure 9. Etat des investissements (portefeuille de 3 839 entreprises. ANIMA‐MedFunds)

500

34 2 11 9 1242

1186

929

630

273

14 4

189

0

200

400

600

800

1000

1200

Investissement en cours

Cessionindustrielle

Echec, faillite

Introductionen bourse

(IPO)

Vente àautre fonds

Option derevente

Autre ou non connu

MED-10 Israël

MedFunds 2011 : panorama du capital investissement dans la région MED

16

En moyenne, 62% du portefeuille israélien ʺhistoriqueʺ a fait lʹobjet dʹun exit,

contre seulement 18% hors Israël, ce qui témoigne à la fois de la jeunesse du

PE dans les pays arabes et en Turquie et peut‐être aussi de certaines

difficultés à se dégager des projets en portefeuille dans ces pays. Les sorties

envisagées (Figure 10) empruntent moins souvent la voie royale de

lʹintroduction en bourse et plus souvent la revente de lʹentreprise aux

fondateurs ou à un autre fonds dʹinvestissement. Les cessions industrielles

représentent cependant lʹoption envisagée la plus fréquente.

Figure 10. Sorties envisagées selon le stade dʹinvestissement (échantillon de 269 entreprises hors Israël. ANIMA‐MedFunds)

Des attentes élevées en matière de rentabilité

Les TRI bruts attendus sont en moyenne de lʹordre de 23% (Figure 11), avec

des objectifs moins élevés pour les fonds dédiés aux infrastructures (19%).

Cette moyenne semble assez prometteuse si l’on considère les attentes

générales des investisseurs sur les marchés émergents : selon l’enquête

EMPEA 20116, seul un quart (23%) des investisseurs attendent un retour de

plus de 21% (net, néanmoins) sur leur portefolio investis dans les pays

émergents. Cette part ce réduit à 9% si l’on aborde les portefeuilles globaux.

Figure 11. TRI brut attendu, selon le stade dʹinvestissement (échantillon de 93 fonds hors Israël. ANIMA‐MedFunds)

Stade d'investissement Early stage

Second stage

Dévelop-pement

Infra-structure

Total

TRI moyen attendu 23% 25% 23% 19% 23%

Un contexte mondial favorable au PE La situation ainsi observée dans la région MED correspond assez bien aux

tendances mondiales du PE (selon lʹenquête EMPEA 2011):

6 6 Emerging markets private equity survey 2011. EMPAE/Coller Capital, Avril 2011

Type d'exit Stade d'invest.

Cession industrielle

Intro. en bourse

Vente à un autre

fonds

Option de vente (aux

fondateurs)

Liquidation

Early stage 17 7 15 12 5 Second stage 7 6 6 6 1 Développement 44 50 39 32 3 Infrastructure 7 5 4 2 0 Total 75 68 64 52 10

MedFunds 2011 : panorama du capital investissement dans la région MED

17

les investisseurs dans les fonds (limited partners) cherchent à

surpondérer les pays émergents, dʹoù proviendrait lʹessentiel de la

croissance économique globale (leur exposition à ces marchés passerait

de 11‐15% en 2009‐2010 à 16‐20% en 2011‐2012);

un peu plus de la moitié de ces investisseurs estiment que lʹexpertise et

les capacités des gestionnaires de fonds (general partners) des pays

émergents sʹest renforcée et que le ratio risque/gain potentiel (return) est

favorable aux pays émergents par rapport aux pays développés;

de même une majorité (54%) des investisseurs espèrent une rentabilité

nette supérieure à 16% annuels sur leur portefeuille placé dans les pays

émergents (seuls 33% des investisseurs ont le même pronostic sur leur

portefeuille global); pour un quart dʹentre eux, lʹobjectif est même de

21% et plus de rentabilité nette.

Bien entendu, ces attentes visent en priorité les BRICS (Brésil, Russie, Inde

Chine, Afrique du Sud). Mais les pays MENA, avant les révolutions arabes

en cours, nʹétaient pas les plus mal placés, avec un score dʹattractivité doublé

en 2011 par rapport à 2010 (38/100) et une bonne position de la Turquie

(51/100). Selon EMPEA, 16% des investisseurs sur MENA (et 19% sur la

Turquie) souhaitaient en janvier‐février 2011 (moment de lʹenquête) accroître

leur exposition à cette région et 7% (9% sur la Turquie) commencer à y

investir. Seuls 7% des investisseurs sur MENA (et 3% sur la Turquie)

souhaitaient y diminuer leurs projets, voire se retirer.

De même, les inquiétudes des investisseurs concernent lʹexistence de

gestionnaires de fonds compétents, la petite taille des deals et, comme on

pouvait lʹimaginer, le risque politique régional (Figure 12).

En revanche, les valorisations dʹentreprises sont considérées comme

attractives, le cadre légal est globalement acceptable et les sorties ne sont pas

jugées plus difficiles quʹailleurs... La région apparaît ainsi, sur plusieurs

critères, comme moins ʺexcitanteʺ, mais finalement plus rassurante que

certaines destinations à la mode comme la Chine ou lʹAsie en général.

MedFunds 2011 : panorama du capital investissement dans la région MED

18

Figure 12. Facteurs dissuasifs pour lʹinvestissement par région (EMPEA 2011)

Pays/ région

Nombre limité de gestion-naires de

fonds

Investis-sements potentiels trop petits

Valori-sation trop élevée des

entrées

Contexte difficile pour les sorties

Climat réglementaire

fiscal défavorable

Risque poli-tique élevé

MENA 39% 33% 2% 14% 12% 32% Turquie 28% 23% 5% 12% 7% 12% Chine 7% 7% 45% 14% 31% 24% Inde 14% 0% 58% 14% 8% 11% Asie (autres p. émergents) 38% 19% 4% 35% 12% 19%

Russie/CIS 25% 12% 2% 17% 30% 63% Europe centrale et orientale 19% 16% 5% 27% 11% 16%

Brésil 11% 3% 31% 11% 11% 3% Amérique latine (hors Brésil) 32% 19% 16% 10% 10% 23%

Afrique sub-sahélienne (y. c. Afrique du Sud)

47% 24% 2% 14% 12% 39%

Un impact significatif en termes d'emploi Lʹimplication dans les sociétés gérées est importante en termes financiers

(Figure 13), puisque dans 12,6% des cas, la prise de participation est

majoritaire, dans 29,5% des cas, elle va de 30 à 50% du capital (minorité de

blocage) et dans 29,2% des cas, elle va de 10 à 30% du capital. Seuls 28,7%

des investissements sont très dilués (moins de 10% du capital).

Figure 13. Distribution des pourcentages de prises de participationdans les

entreprises investies (sur environ 700 dossiers, ANIMA‐MedFunds)

81

119

156

48

143

6351

14 23

0255075

100125150175

0 à 4,9%

5 à 9,9%

10 à 19,9%

20 à 29,9%

30 à 39,9%

40 à 49,9%

50 à 74,9%

75 à 99,9%

100%

Mais le private equity ne se limite pas au financement des entreprises. Il

implique aussi différentes formes dʹassistance au management. Recrutés sur

MedFunds 2011 : panorama du capital investissement dans la région MED

19

la base de leurs track records, les gestionnaires de fonds agissent comme des

actionnaires professionnels et exigeants. Leur expérience, leur vision

stratégique et leur entregent leur permettent de contribuer activement au

développement de lʹentreprise.

Les effets de cette intervention se traduisent en termes de croissance du

chiffre dʹaffaires, dʹamélioration du résultat et de création dʹemplois. De

façon plus diffuse, le PE permet aussi le transfert de savoir‐faire, le

développement de synergies ou une ouverture internationale.

Sur lʹéchantillon de 150 entreprises suivies dans le cadre de lʹenquête

MedFunds 2011, le PE a créé plus de 11 500 emplois nets dans la région, dont

72% par les investissements inférieurs à 5 millions de dollars. En extrapolant aux

quelque 3 000 investissements viables réalisés à ce jour, près de 330 000

emplois auraient été créés, avec une moyenne de 100 emplois par dossier et

environ 30 000 emplois par an depuis 2008.

Une création d'activité de l'ordre de 20 milliards de $ Parallèlement, et avec les mêmes réserves méthodologiques, les quelque

5 000 entreprises investies sur MED auraient apporté environ 20 milliards de

dollars de chiffre dʹaffaires annuel (CA) supplémentaire sur les 20 dernières

années, avec une moyenne de 1,8 milliard pour les 3 dernières années.

Lʹéchantillon des entreprises suivies a vu son CA annuel augmenter de 42%

après intervention du fonds. Plus le fonds est intervenu en amont

(amorçage, VC, second stage), plus la croissance est forte (baissant de 416%

pour lʹearly stage à 32% pour le développement).

2. Les sociétés de gestion du PE

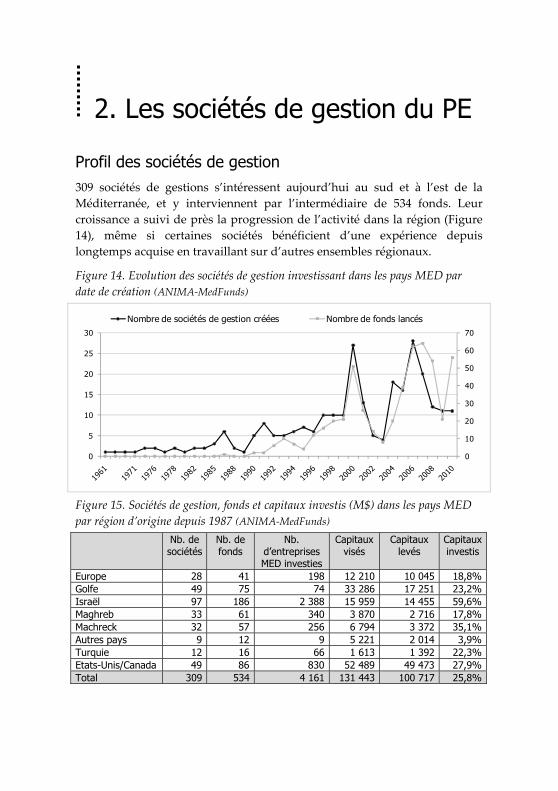

Profil des sociétés de gestion 309 sociétés de gestions s’intéressent aujourd’hui au sud et à l’est de la

Méditerranée, et y interviennent par l’intermédiaire de 534 fonds. Leur

croissance a suivi de près la progression de l’activité dans la région (Figure

14), même si certaines sociétés bénéficient d’une expérience depuis

longtemps acquise en travaillant sur d’autres ensembles régionaux.

Figure 14. Evolution des sociétés de gestion investissant dans les pays MED par

date de création (ANIMA‐MedFunds)

0

10

20

30

40

50

60

70

0

5

10

15

20

25

30

Nombre de sociétés de gestion créées Nombre de fonds lancés

Figure 15. Sociétés de gestion, fonds et capitaux investis (M$) dans les pays MED

par région d’origine depuis 1987 (ANIMA‐MedFunds)

Nb. de sociétés

Nb. de fonds

Nb. d’entreprises MED investies

Capitaux visés

Capitaux levés

Capitaux investis

Europe 28 41 198 12 210 10 045 18,8%Golfe 49 75 74 33 286 17 251 23,2%Israël 97 186 2 388 15 959 14 455 59,6%Maghreb 33 61 340 3 870 2 716 17,8%Machreck 32 57 256 6 794 3 372 35,1%Autres pays 9 12 9 5 221 2 014 3,9%Turquie 12 16 66 1 613 1 392 22,3%Etats-Unis/Canada 49 86 830 52 489 49 473 27,9%Total 309 534 4 161 131 443 100 717 25,8%

MedFunds 2011 : panorama du capital investissement dans la région MED

22

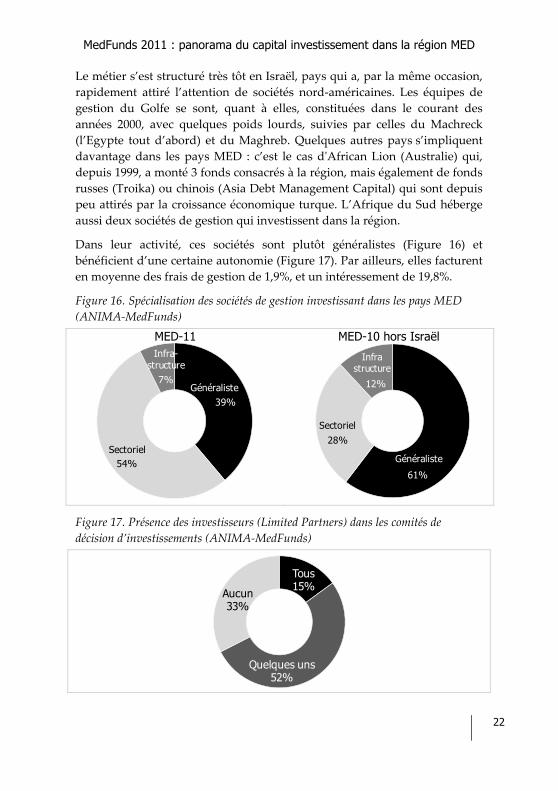

Le métier s’est structuré très tôt en Israël, pays qui a, par la même occasion,

rapidement attiré l’attention de sociétés nord‐américaines. Les équipes de

gestion du Golfe se sont, quant à elles, constituées dans le courant des

années 2000, avec quelques poids lourds, suivies par celles du Machreck

(l’Egypte tout d’abord) et du Maghreb. Quelques autres pays s’impliquent

davantage dans les pays MED : c’est le cas dʹAfrican Lion (Australie) qui,

depuis 1999, a monté 3 fonds consacrés à la région, mais également de fonds

russes (Troika) ou chinois (Asia Debt Management Capital) qui sont depuis

peu attirés par la croissance économique turque. L’Afrique du Sud héberge

aussi deux sociétés de gestion qui investissent dans la région.

Dans leur activité, ces sociétés sont plutôt généralistes (Figure 16) et

bénéficient d’une certaine autonomie (Figure 17). Par ailleurs, elles facturent

en moyenne des frais de gestion de 1,9%, et un intéressement de 19,8%.

Figure 16. Spécialisation des sociétés de gestion investissant dans les pays MED

(ANIMA‐MedFunds)

MED-11 MED-10 hors Israël

39%

54%

7%Généraliste

Sectoriel

Infra-structure

61%

28%

12%

Généraliste

Sectoriel

Infrastructure

Figure 17. Présence des investisseurs (Limited Partners) dans les comités de

décision d’investissements (ANIMA‐MedFunds)

Tous 15%

Aucun 33%

Quelques uns52%

MedFunds 2011 : panorama du capital investissement dans la région MED

23

Top 10 des sociétés investissant dans les pays MED Les deux tableaux ci‐dessous listent les 10 sociétés de gestion les plus actives

dans la région MED en fonction des leurs capitaux (Figure 18) ou du nombre

de fonds qu’elles ont lancés (Figure 19). Des sociétés comme Abraaj Capital

ou EFG‐Hermes se distinguent dans les deux classements.

Figure 18. Top 10 des sociétés de gestion investissant dans les pays MED par

montant des capitaux visés (ANIMA‐MedFunds)

Société

Pays Nb. de fonds MED

Nom des fonds gérés Capitaux visés (M$)

Abraaj Capital EAU 9

Abraaj Buyout ; Abraaj Buyout II ; Abraaj Buyout IV ; Abraaj Real Estate Fund ; Abraaj RED Growth Capital (SME); Abraaj Special Opportunities I ; Abraaj Special Opportunities II ; Infrastructure and Growth Capital Fund ; Palestinian Growth Capital Fund

7 661

Global Investment House

Koweït 4 Global Opportunistic I; Global Opportunistic II; Global DIB Millennium Islamic Buyout Fund, Global Buyout Fund

3 550

Abu Dhabi Investment Company

EAU 3 Invest AD Private Equity Partners II L.P., ADIC MENA Partners ; Libya Opportunity Fund 3 200

Emerging Markets Partnership Middle East

Etats-Unis 2 IDB Infrastructure Fund, EMP Energy Fund 2 500

First Israel Mezzanine Investors

Israël 5 First Israel Mezzanine Investors (FIMI) Fund & FIMI Opportunity Fund I, II, III, IV 2 080

Millennium Private Equity

EAU 2 Millennium Private Equity Global Energy Fund ; Millennium Private Equity Telecoms, Media & Technology Fund

2 000

Arab Fund for Economic and Social Development

Kuwait 1 Arab SME Fund 2 000

Non encore assigné - - IDB Infrastructure Fund II 2 000

EFG Hermes Private Equity

Egypte 7

Horus Private Equity, Horus Private Equity II, Horus Private Equity III, Horus Food and Agri Business, Commercial International Investment company; EFG Hermes Syria Fund

1 739

AIG / AIG Capital Partners

Etats-Unis 3 AIG Blue Voyage Fund; AIG Orion Fund, AIG

Global Emerging Markets Fund 1 410

MedFunds 2011 : panorama du capital investissement dans la région MED

24

Figure 19. Top 10 des sociétés de gestion par nombre de fonds MED lancés (ANIMA‐MedFunds)

Société

Pays Nb. de fonds MED

Nom des fonds gérés Capitaux visés (M$)

Evergreen Venture Partners Israël 13

Yarok Ad Partnership; Evergreen International Investments; Atid; Yarok Az; Periscope I; IJT Technologies; HarbourVest Evergreen; Harvest I; Harvest II; Peace Technology; Evergreen III; Evergreen III; Evergreen IV; Evergreen V

813

Abraaj Capital EAU 9

Abraaj Buyout ; Abraaj Buyout II ; Abraaj Buyout IV ; Abraaj Real Estate Fund ; Abraaj RED Growth Capital (SME) Fund ; Abraaj Special Opportunities; Abraaj Special Opportunities II ; Infrastructure and Growth Capital Fund ; Palestinian Growth Capital Fund

7 661

Shrem, Fudim, Kelner (SFK) & Co.

Israël 9

Canada Israel Opportunity I ; Canada Israel Opportunity II ; Canada Israel Opportunity III; Canada Israel Opportunity IV; Shrem, Fudim, Kelner (SFK) Founders Group II ; DS Founders Group; Dovrat Shrem (DS) Skies Fund Ltd; Dovrat, Shrem Rainbow Ltd. ; Horizon Fund

100

SAGES Capital Tunisie 9 Essaimage; Taahil Invest; In'Tech; FCPR – GCT ; FCPR – CIOK ; FCPR – SONEDE ; FCPR – STEG ; FCPR – ONP ; FCPR – ONAS ; FCPR – SNCPA

48

EFG Hermes Private Equity Egypte 7

Horus Private Equity I,Horus Private Equity II, Horus Private Equity III, Horus Food and Agri Business, Commercial International Investment company; EFG Hermes Syria Fund

1 739

First Israel Mezzanine Investors

Israël 5 First Israel Mezzanine Investors (FIMI) Fund & FIMI Opportunity Fund I, II, III, IV 2 080

Pitango Venture Capital Israël 5 Polaris Fund I; Pitango Fund II; Pitango Fund III;

Pitango Fund IV; Pitango V 1 275

Jerusalem Venture Partners Israël 5

Jerusalem Pacific Ventures; Jerusalem Venture Partners II; Jerusalem Venture Partners III; Jerusalem Venture Partners IV; Jerusalem Venture Partners Media V

803

Gemini Israel Venture Funds

Etats-Unis 5 Gemini I, Gemini II, Gemini III, Gemini IV, Gemini V 746

Infinity Equity Capital Israël 5

Infinity Israel China; Infinity I; Infinity II; Infinity Management Services; Infinity-CSVC Venture Capital Enterprises

580

Giza Venture Capital Israël 5 Giza I; Giza II; Giza III; Giza IV; Giza V 566

Beltone/ Beltone Private Equity Egypte 5

Beltone Investment Group; Beltone Retail Holding ; Beltone Capital Holding, beltone Special Real Estate, Capital Partners for Tourism

470

Tuninvest Finance Group Tunisie 5

Tuninvest International Sicar; Tuninvest Sicar; Tunisie Sicar; Tuninvest International Ltd; Tuninvest Innovation Sicar; Maghreb Private Equity Fund I; Maghreb Private Equity Fund II

200

Upline Investments Maroc 5

Upline Investments Fund; Upline Technologies; Moussahama I; Moussahama II; OCP Innovation Fund for Agriculture

150

MedFunds 2011 : panorama du capital investissement dans la région MED

25

Les grands fonds internationaux actifs dans les pays MED Quelques grandes sociétés de gestion, habituées à lever des fonds

conséquents sur l’Europe et les Etats‐Unis, investissent de manière plus ou

moins marginale7 dans les pays méditerranéens (cf. Figure 20).

Figure 20. Sociétés gérant des grands fonds internationaux (ANIMA‐MedFunds)

Société

Pays Nom des fonds gérés Nb. de fonds MED

Nb. d'entreprises

MED

Capitaux visés (M$)

Apax Partners Etats-UnisApax Israel II, Apax IV, Apax V, Apax VI, Apax Partners & Leumi Israeli Growth Fund

5 55 12 540

KKR Etats-Unis KKR European Fund II 1 1 5 400 TGP Capital Etats-Unis Texas Pacific Group Partners IV 1 1 5 300

Providence Equity Partners Etats-Unis Providence Equity Partners V 1 1 4 250

Actis Grande-Bretagne

Actis Africa 2, Actis Emerging markets 3, Actis Infrastructure 2 3 4 4 055

Citi Venture Capital International

Grande-Bretagne

CVCI Africa, CVCI Growth II 2 4 1 900

Emerging Capital Partners (formerly Emerging Markets Partnership Africa)

Etats-UnisAIG African Infrastructure ; ECP Africa II; ECP Africa III, ECP MENA Growth

4 12 1 693

Advent International Etats-Unis ACEE IV 1 3 1 358

Battery Ventures Etats-UnisBattery Ventures VI, Battery Ventures VII, Battery Ventures VIII

3 21 1 200

Lightspeed Venture Partners Etats-Unis Lightspeed Venture Partners VII,

Lightspeed Venture Partners VIII 2 24 1 200

Canaan Partner Etats-Unis Canaa Capital fund VII & VIII 2 9 1 100 ADCB Macquarie Corporate Finance Australie ADCB Macquarie Infrastructure 1 0 1 000

Greylock Partners Etats-Unis Greylock XI 1 9 1 000

Riverside Etats-Unis Riverside Europe III, Riverside Europe IV 2 2 827

Markstone Capital Group Etats-Unis Markstone Capital Partners 1 15 780

Draper Fisher Jurvetson Etats-Unis Fund X LP & DFJ Growth Fund 2 10 486

Norwest Venture partners Etats-Unis NVP IX 1 9 400

7 Les capitaux visés, levés et investis par les fonds internationaux de ces sociétés sont

souvent exclus des analyses de la présente étude afin de ne pas en surévaluer les

résultats (cf. Figure 13).

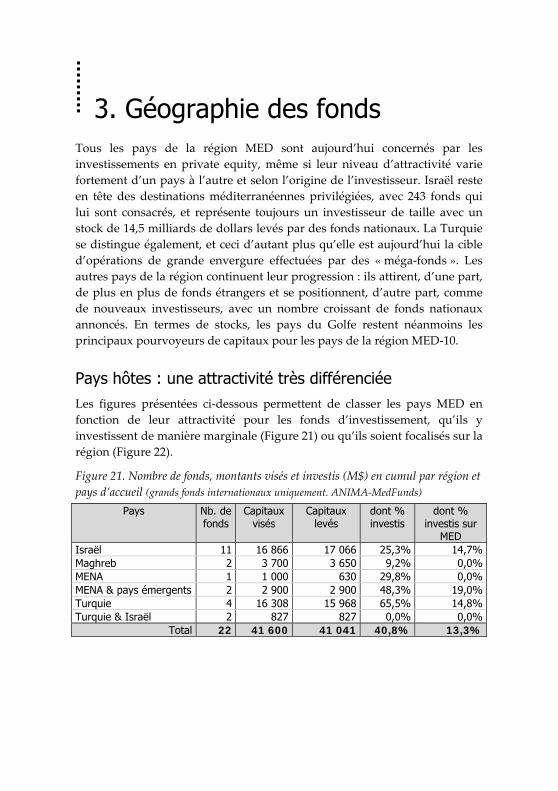

3. Géographie des fonds Tous les pays de la région MED sont aujourd’hui concernés par les

investissements en private equity, même si leur niveau d’attractivité varie

fortement d’un pays à l’autre et selon l’origine de l’investisseur. Israël reste

en tête des destinations méditerranéennes privilégiées, avec 243 fonds qui

lui sont consacrés, et représente toujours un investisseur de taille avec un

stock de 14,5 milliards de dollars levés par des fonds nationaux. La Turquie

se distingue également, et ceci d’autant plus qu’elle est aujourd’hui la cible

d’opérations de grande envergure effectuées par des « méga‐fonds ». Les

autres pays de la région continuent leur progression : ils attirent, d’une part,

de plus en plus de fonds étrangers et se positionnent, d’autre part, comme

de nouveaux investisseurs, avec un nombre croissant de fonds nationaux

annoncés. En termes de stocks, les pays du Golfe restent néanmoins les

principaux pourvoyeurs de capitaux pour les pays de la région MED‐10.

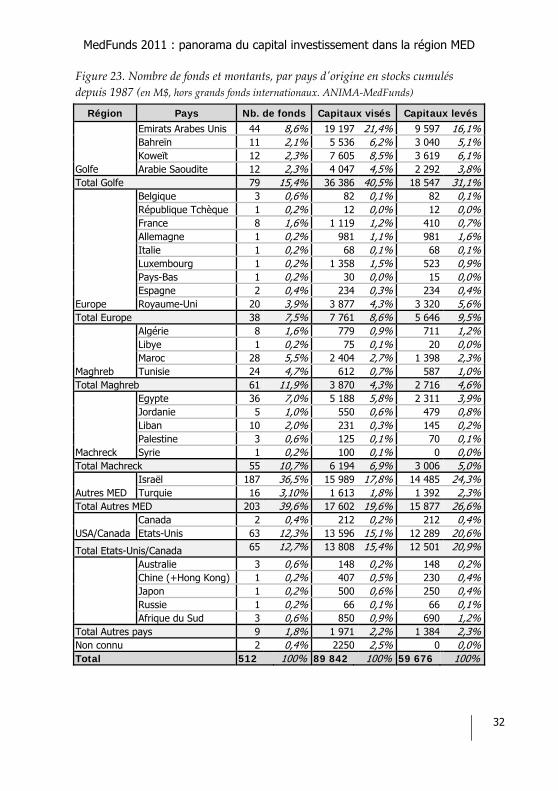

Pays hôtes : une attractivité très différenciée Les figures présentées ci‐dessous permettent de classer les pays MED en

fonction de leur attractivité pour les fonds d’investissement, qu’ils y

investissent de manière marginale (Figure 21) ou qu’ils soient focalisés sur la

région (Figure 22).

Figure 21. Nombre de fonds, montants visés et investis (M$) en cumul par région et

pays d’accueil (grands fonds internationaux uniquement. ANIMA‐MedFunds)

Pays Nb. de fonds

Capitaux visés

Capitaux levés

dont % investis

dont % investis sur

MED Israël 11 16 866 17 066 25,3% 14,7%Maghreb 2 3 700 3 650 9,2% 0,0%MENA 1 1 000 630 29,8% 0,0%MENA & pays émergents 2 2 900 2 900 48,3% 19,0%Turquie 4 16 308 15 968 65,5% 14,8%Turquie & Israël 2 827 827 0,0% 0,0%

Total 22 41 600 41 041 40,8% 13,3%

MedFunds 2011 : panorama du capital investissement dans la région MED

28

Figure 22. Nombre de fonds, montants visés et investis (M$) en cumulé par région

et pays d’accueil, hors grands fonds internationaux (ANIMA‐MedFunds)

Région Pays Nb. de

fonds

Capitaux visés

Capitaux levés

Dont % investis

Dont % investis sur

MED

Maghreb

Algérie 88 779 711 2,8% 2,8%Libye 3 2 375 52 0,0% 0,0%Maroc 30 2 713 1 502 26,7% 26,7%Tunisie 18 610 610 5,9% 5,9%Tout Maghreb 24 4 460 3 790 34,1% 14,6%

Total Maghreb 83 10 936 6 665 26,3% 15,1%

Machreck

Egypte 27 3 558 2 271 57,3% 54,3%Jordanie 3 365 55 40,2% 40,2%Liban 5 56 48 117,6% 117,6%Palestine 5 238 148 13,5% 13,5%Syrie 2 400 30 0,0% 0,0%Tout Machreck 4 220 180 0,7% 0,4%

Total Machreck 46 4 838 2 731 51,3% 48,7%

Fonds régionaux

MED 15 3 975 1 863 12,1% 11,9%MENA 66 21 028 10 301 38,1% 14,4%MENA & émergents 29 18 610 10 053 56,1% 29,5%

Total Fonds régionaux 110 43 613 22 217 44,0% 21,0%Autres pays MED

Israël 243 25 843 23 909 53,8% 48,7%Turquie 30 4 612 4 154 47,3% 44,0%

Total autres pays MED 273 30 455 28 063 52,8% 48,0%Total 512 89 842 59 676 46,5% 34,3%

Ces données soulignent des niveaux d’attractivité hétérogènes mais qui

tendent, depuis 2008, à se rapprocher :

Israël est un cas particulier, le capital‐investissement faisant partie

depuis les années 80 du paysage économique du pays, soutenu par

l’Etat, des régulations adaptées, des accords avec des bourses

internationales et une forte implication d’investisseurs occidentaux. Par

ailleurs, Israël est depuis longtemps la cible de certains grands fonds

internationaux qui allouent parfois même un pourcentage bien précis de

leur budget à des prises de participations dans le pays9. Apax Partners,

8 Il s’agit théoriquement de 49 fonds, mais 48 de ces fonds ont été créés et abondés par

l’Etat algérien pour développer les wilayas du pays : ils sont gérés de manière

groupée par 7 sociétés d’investissement.

9 Apax Partners par exemple est depuis longtemps présent en Israël par

l’intermédiaire de ses fonds Apax Israël ou Apax‐Leumi. La société a également

consacré un montant non négligeable de ses fonds européens (Apax Europe) à des

investissements israéliens.

MedFunds 2011 : panorama du capital investissement dans la région MED

29

Battery Ventures, Canaa Partners, Draper Fisher Jurvetson, Edmond de

Rothschild, Lightspeed Venture, Markstone Capital Group, Norwest

Venture, ont par exemple tous investi dans le pays.

L’attractivité de la Turquie ne cesse de se confirmer depuis la création,

au début des années 2000, des premières sociétés de gestion turques

(Turkven Private Equity, İş Private Equity Investment Trust, Access

Turkey Capital Group). Le pays a en effet à lui seul accueilli plus de 4

milliards de dollars d’investissements identifiés10 et a attiré de très gros

gestionnaires de fonds internationaux tels qu’Advent International, KKR,

Providence Equity, ou le russe Troika. Les capitaux investis

comprennent aussi bien de discrètes actions de capital‐risque que

d’importantes opérations de capital‐transmission dont le pays a été la

cible : acquisition de UN‐RoRo par KKR, de Mey Icki Sanayi par TGP

Capital, ou de Digiturk par Providence Equity. Par ailleurs les récents

investissements d’Abraaj Capital, d’Abu Dhabi Investment Company et

d’InvestCorp dans des sociétés telles que Numarine (2008), Acibadem

Healthcare Services (2007 & 2008), Ekol logistics (2009) ou Tiryaki Agro

(2010) montrent que le pays est également convoité, depuis peu, par les

fonds du Golfe.

Un premier groupe de pays, composé de l’Egypte, du Maroc, et de la

Tunisie talonne de près la Turquie. L’Egypte, précurseur du private

equity dans la région, bénéficie d’une forte présence sur place de

gestionnaires de fonds reconnus (EFG‐Hermes, Beltone Capital) et reste

jusqu’en 2010, la principale cible des pays du Golfe. Si la place n’est pas

encore occupée par des grands fonds occidentaux, elle a néanmoins été

l’objet d’opérations importantes, telle que l’acquisition de l’Egyptian

Fertilizers Company par Abraaj Capital (2007, 1,41 Md de dollars),

connue pour être la plus grosse opération de transmission de la région.

Le Maroc quant à lui peut compter sur une industrie dynamique (CDG

Capital, Actif Invest, Upline Investments), ainsi que sur des fonds qui,

tout en étant dédiés au Maghreb ou à l’Afrique dans son ensemble,

investissent volontiers dans le pays. C’est ainsi que les principaux

investissements en Afrique du Nord des fonds africains de Kingdom

Zephyr (Grande‐Bretagne), d’Emerging Capital Partners (Etats‐Unis) ou

d’African Lion (Australie), se concentrent au Maroc : CNIA SAADA,

Mixta Africa, Charaf Corporation Finaccess, Veolia Water Maroc, Kasbah

10 Ce chiffre est sans aucun doute bien plus élevé dans les faits.

MedFunds 2011 : panorama du capital investissement dans la région MED

30

Ressources, etc. Le Maroc bénéficie également du soutien de l’une des

seules associations de capital‐investissement de la région (l’AMIC) alors

que l’Egypte vient tout juste de s’en doter d’une (EPEA). La Tunisie,

enfin, accueille un nombre plus réduit de fonds d’investissement, mais

qui reste conséquent compte tenu de la taille du pays. Le private equity

s’y est récemment considérablement renforcé : près de 10 fonds ont été

créés en 3 ans. Cette activité est très largement portée par Tuninvest

Capital (3 fonds), Sages Capital (9 fonds), et la création de fonds

consacrés au capital‐risque (Phenicia Seed Fund, Diva Sicar).

Le second groupe est composé de pays qui, bien qu’ayant relativement

peu de fonds qui leur sont entièrement dédiés, sont néanmoins la cible

d’investissements récurrents : le Liban et la Jordanie. Ces pays sont

contraints par un marché local restreint, et attirent donc des fonds qui (à

l’exclusion des fonds en early stage) ont une cible principalement

régionale – et cela alors qu’ils peuvent être hébergés dans le pays

(Capital Trust a par exemple établi ses bureaux au Liban mais investit

dans l’ensemble de la région). Un nombre conséquent de prises de

participation a été effectué dans ces pays par des fonds régionaux tels

qu’Abraaj Capital (Maktoob, Aramex ou Spinneys), Swicorp (Jordan

Aviation Company), Intel (Jeeran, Nymgo, ShooFee TV), Amwal Al

Khaleej (Bank Audi, Intercontinental group) ou MENA Capital (Kababji).

La Palestine et l’Algérie constituent le troisième groupe. Quasiment

absents du paysage en 2008, ces pays ont depuis effectué un rattrapage

important. En 2008, la Palestine n’avait été ciblée que par un seul fonds,

le Peace Technology, lancé par Evergreen Venture (Israël) avant la

deuxième intifada. Celui‐ci y a effectué deux investissements (PalTel,

Palestine Development & Investment) pour finalement interrompre ses

activités compte tenu des évènements. Il a ainsi fallu attendre plus de 12

ans pour que la Palestine crée elle‐même son propre marché, avec le

soutien de financeurs internationaux tels que la BEI, l’OPIC ou le Soros

Development Fund. En 2010, quatre nouveaux fonds sont lancés, tous

avec un siège dans le pays et prévoyant d’y investir. De la même

manière, l’Algérie, peu accessible aux fonds étrangers en vertu d’une loi

qui limite le niveau de participation dans les opérations de capital‐

investissement, vient de se doter de quarante‐huit nouveaux fonds

financés par l’Etat algérien.

Enfin, la Syrie et la Libye accueillent encore peu d’activité de capital‐

investissement. Deux fonds ont été récemment créés pour la Syrie, sans

MedFunds 2011 : panorama du capital investissement dans la région MED

31

pour autant avoir levé de capitaux de manière notoire ou procédé à des

investissements. Le seul investissement connu en Syrie est celui de

Shuaa Capital en 2006 dans Syriatel. De la même manière, trois fonds

sont consacrés à la Libye (dont deux montés par des sociétés de gestion

du Golfe) et ont effectué des investissements dans le pays – mais force

est de constater que l’activité y est limitée et risque dans l’immédiat de le

rester.

Origine : une montée en puissance des investisseurs locaux Avec 36 milliards de dollars en capitaux visés, dont 18,5 milliards déjà levés,

les pays du Golfe (Emirats Arabes Unis en tête) continuent, malgré les

turbulences de 2009 et une baisse significative de leurs levées, à investir

massivement dans la région. Il est néanmoins difficile d’établir le montant

des capitaux qui seront in fine injectés dans les pays MED, les fonds levés

étant généralement dédiés à la région MENA dans son ensemble.

Israël est également un investisseur important avec un grand nombre de

fonds créés et de capitaux levés – dans ce cas presque exclusivement

destinés à renforcer leur propre économie. Les Etats‐Unis sont sans surprise,

et notamment de par leur engagement en Israël, un autre investisseur de

taille.

La période 2008‐2011 est par ailleurs marquée par un positionnement des

autres pays MED sur le marché (Machreck, Maghreb et Turquie) ainsi que

par le renforcement notable de la présence de fonds européens :

Les pays MED‐10 deviennent des investisseurs plus importants (aussi

bien en nombre de fonds qu’en capitaux visés) : l’Egypte continue sur sa

lancée et de plus en plus de sociétés de gestion établissent leur siège au

Maghreb ou Machreck, pour y lancer des fonds régionaux ou nationaux.

Dayam, Argan Invest, H. partners (Maroc), Fidelium Finance (Tunisie),

MEVP (Liban), Siraj Fund Management (Palestine) sont du nombre.

MedFunds 2011 : panorama du capital investissement dans la région MED

32

Figure 23. Nombre de fonds et montants, par pays dʹorigine en stocks cumulés

depuis 1987 (en M$, hors grands fonds internationaux. ANIMA‐MedFunds)

Région Pays Nb. de fonds Capitaux visés Capitaux levés

Golfe

Emirats Arabes Unis 44 8,6% 19 197 21,4% 9 597 16,1%Bahreïn 11 2,1% 5 536 6,2% 3 040 5,1%Koweït 12 2,3% 7 605 8,5% 3 619 6,1%Arabie Saoudite 12 2,3% 4 047 4,5% 2 292 3,8%

Total Golfe 79 15,4% 36 386 40,5% 18 547 31,1%

Europe

Belgique 3 0,6% 82 0,1% 82 0,1%République Tchèque 1 0,2% 12 0,0% 12 0,0%France 8 1,6% 1 119 1,2% 410 0,7%Allemagne 1 0,2% 981 1,1% 981 1,6%Italie 1 0,2% 68 0,1% 68 0,1%Luxembourg 1 0,2% 1 358 1,5% 523 0,9%Pays-Bas 1 0,2% 30 0,0% 15 0,0%Espagne 2 0,4% 234 0,3% 234 0,4%Royaume-Uni 20 3,9% 3 877 4,3% 3 320 5,6%

Total Europe 38 7,5% 7 761 8,6% 5 646 9,5%

Maghreb

Algérie 8 1,6% 779 0,9% 711 1,2%Libye 1 0,2% 75 0,1% 20 0,0%Maroc 28 5,5% 2 404 2,7% 1 398 2,3%Tunisie 24 4,7% 612 0,7% 587 1,0%

Total Maghreb 61 11,9% 3 870 4,3% 2 716 4,6%

Machreck

Egypte 36 7,0% 5 188 5,8% 2 311 3,9%Jordanie 5 1,0% 550 0,6% 479 0,8%Liban 10 2,0% 231 0,3% 145 0,2%Palestine 3 0,6% 125 0,1% 70 0,1%Syrie 1 0,2% 100 0,1% 0 0,0%

Total Machreck 55 10,7% 6 194 6,9% 3 006 5,0%

Autres MED Israël 187 36,5% 15 989 17,8% 14 485 24,3%Turquie 16 3,10% 1 613 1,8% 1 392 2,3%

Total Autres MED 203 39,6% 17 602 19,6% 15 877 26,6%

USA/Canada Canada 2 0,4% 212 0,2% 212 0,4%Etats-Unis 63 12,3% 13 596 15,1% 12 289 20,6%

Total Etats-Unis/Canada 65 12,7% 13 808 15,4% 12 501 20,9%

Australie 3 0,6% 148 0,2% 148 0,2%Chine (+Hong Kong) 1 0,2% 407 0,5% 230 0,4%Japon 1 0,2% 500 0,6% 250 0,4%Russie 1 0,2% 66 0,1% 66 0,1%Afrique du Sud 3 0,6% 850 0,9% 690 1,2%

Total Autres pays 9 1,8% 1 971 2,2% 1 384 2,3%Non connu 2 0,4% 2250 2,5% 0 0,0%Total 512 100% 89 842 100% 59 676 100%

MedFunds 2011 : panorama du capital investissement dans la région MED

33

Les pays européens semblent s’intéresser davantage aux pays MED.

Leur part dans le stock de private equity est passée de 10% en 2008 à

14% en 2011. Le Royaume‐Uni a consolidé sa présence en Méditerranée

avec le renouvellement de fonds tels qu’Actis Infrastructure Fund, Pan‐

African Investment Partners II, Euromena II, ou le lancement de

nouveaux fonds tels que le NBGI Turkish Private Equity Fund, Africa

Development Fund, Insparo Africa Equity Fund ou Crescent Clean

Energy Fund. La France continue également d’affirmer son intérêt pour

le Maghreb, avec la création de fonds tels qu’Altermed Maghreb ou

Edifice Infra Maroc.

Les pays du Golfe ne se contentent pas d’être les principaux investisseurs

dans la région : ils sont également à l’origine des fonds les plus conséquents

même si la crise de 2008 a quelque peu freiné cette tendance (cf. Figure 24).

En effet, près de 35% des fonds levés par des sociétés de gestions établies

dans le Golfe et investissant dans les pays MED dépassent les 500 millions

de dollars. Le Canada et les Etats‐Unis gèrent également des fonds

largement dotés dont l’activité dans la région est cependant marginale. Les

fonds plus modestes se trouvent principalement en Israël (early stage), au

Maghreb et au Machreck.

Figure 24. Taille des fonds (capitaux levés) par région d’origine de lʹinvestisseur (ANIMA‐MedFunds)

0% 20% 40% 60% 80% 100%

Europe

Golfe

Israel

Maghreb

Machreck

Autres pays

Turquie

Etats-Unis/Canada

Moins de $50m

$20-50m

$50-100m

$100-500m

Plus de $500m

Une présence significative d’investisseurs institutionnels Les fonds méditerranéens peuvent compter sur le soutien d’institutions

internationales financières de développement qui consacrent une part non

négligeable de leur budget à la Méditerranée. Parmi elles, la Banque

MedFunds 2011 : panorama du capital investissement dans la région MED

34

Européenne d’Investissement (BEI), l’Overseas Private Investment

Corporation (OPIC), la Société Financière Internationale (SFI) et la Banque

Européenne de Reconstruction et de Développement (BERD ‐ pour la

Turquie), sont les plus actives. Par ailleurs, des agences nationales telles que

le FMO (Pays‐Bas), Proparco (France) ou CDC (Royaume‐Uni), contribuent

également aux fonds levés. Il est intéressant de noter que, dans la même

lignée, le Soros Economic Development Fund a récemment annoncé sa

contribution à la constitution du Siraj Palestine Fund I.

Des organisations ou entreprises publiques nationales s’impliquent

également, bien que plus rarement et avec des capitaux limités, dans les

fonds locaux C’est ainsi que l’Institutional Modernisation Center en Egypte

a abondé au fonds pour les PME lancé par l’Arab African Investment

Management Company, lʹAgence Tunisienne de lʹInternet à Diva Sicar, le

gouvernement algérien aux fonds consacrés aux wilayas, le ministère turc de

l’Industrie et du Commerce à l’Eurasia Capital Partners Fund. De même, il

arrive que le gouvernement israélien investisse dans des fonds locaux.

Cependant, la part allouée par ces organisations à l’early stage est réduite

alors même que ce stade d’investissement a fortement besoin de soutien

institutionnel du fait de ces prises de participation risquées (Figure 25). Les

institutions financières de développement préfèrent en effet se consacrer au

capital développement, tandis que les organisations publiques nationales

soutiennent prioritairement des entreprises plus petites mais déjà en phase

de croissance.

Figure 25. Présence des investisseurs institutionnels par stade d’investissement,

hors Israël (ANIMA‐MedFunds)

Stades

Institution internationale financière de

développement

Organisation publique nationale ou

locale 1. Early stage 10% 16% 2. Second stage 4% 55% 3. Développement 76% 25% 4. Infrastructure 10% 4%

Quel investissement pour les pays MED ? Il est difficile de disposer de données exhaustives sur les montants réels

investis par les fonds actifs dans les pays MED. Néanmoins la base ANIMA‐

MedFunds donne une indication aussi complète que possible sur les

volumes des investissements effectués, et sur la part de ces investissements

MedFunds 2011 : panorama du capital investissement dans la région MED

35

consacrée aux pays MED11. Hormis les grands fonds internationaux, les

fonds qui s’intéressent au sud et à l’est de la Méditerranée y investissent de

manière régulière. La région n’est donc pas simplement l’objet d’opérations

ponctuelles et opportunistes, mais représente en tant que telle une cible pour

les investisseurs (Figures 26 et 27).

Figure 26. Capitaux visés, levés et investis (M$) par région d’investissement depuis

1987, hors grands fonds internationaux (ANIMA‐MedFunds)

Région ciblée Capitaux visés Levés Investis Investis sur MED-11Maghreb 10 936 6 665 1 752 1 009Machreck 4 838 2 731 1 400 1 331Israël 25 843 23 909 12 858 11 649Turquie 4 612 4 154 1 967 1 829MED 3 975 1 863 225 221MENA 21 028 10 301 3 923 1 481MENA & émergents 18 610 10 053 5 635 2 965Total 89 842 59 676 27 760 20 484

Figure 27. Capitaux visés, levés et investis (M$) par statut des fonds depuis 1987,

hors grands fonds internationaux (ANIMA‐MedFunds)

Statut du fonds Capitaux visés Levés Investis Investis sur MED-11Envisagé 8 555 1 280 0 0Ouvert 18 175 6 329 511 313Fermé 44 780 35 577 13 898 8 915Liquidé 1 747 1 720 982 927Totalement investi 10 263 10 003 9 759 7 745En suspens 50 20 0 0Non connu 6 214 4 690 2 332 2 285Total 89 784 59 618 27 482 20 185

66% des capitaux visés n’avaient pas encore été, début 2011, levés par les

sociétés de gestion. Il faut néanmoins nuancer ce déficit par deux

facteurs l’un méthodologique, l’autre chronologique.

Méthodologiquement, les informations disponibles sur les montants

visés sont souvent publiées à l‘annonce de la création d’un fonds alors

que les données sur les collectes sont plus rares12. Dʹautre part, cet écart

peut en grande partie s’expliquer par le nombre de fonds encore ouverts

aux investisseurs, ou en prévision (Figure 27) : les fonds annoncés en

2010 et 2011 n’ont en effet pas encore finalisé leur collecte, et ceux lancés

11 Une analyse plus détaillée d’un échantillon d’investissements est disponible infra.

12 Cette distorsion méthodologique s’applique également pour les montants investis et

les montants investis dans les pays MED.

MedFunds 2011 : panorama du capital investissement dans la région MED

36

en 2008 et 2009 ont souffert d’un retard lié à la crise. Entre les fonds

ouverts et les fonds prévus, les sociétés de gestion cherchent encore à

lever 19 milliards de dollars pour leurs fonds MED.

L’écart se creuse lorsque l’on considère les montants investis. Si les

chiffres nets avancés sont à prendre avec prudence, les proportions sont

néanmoins significatives. Pris globalement, moins de la moitié des fonds

levés ont été investis. Cela peut notamment s’expliquer par un contexte

législatif souvent complexe et des opportunités de sortie réduites. De

plus, le tissu économique régional est principalement composé de PME

familiales réticentes à ouvrir leur capital quand elles arrivent à maturité.

Les fonds qui s’intéressent à la région MED consacrent près de 75% de

leur capitaux aux pays de la région et 25% à leurs autres cibles (autres

pays d’Afrique pour les fonds africains, pays du Golfe pour les fonds

MENA, etc.). Les 75% investis à ce jour dans les pays MED

correspondent à un total identifié de 20,4 milliards de dollars. Ce

montant atteint 25,9 milliards de dollars si l’on y ajoute les

investissements effectués par les grands fonds internationaux.

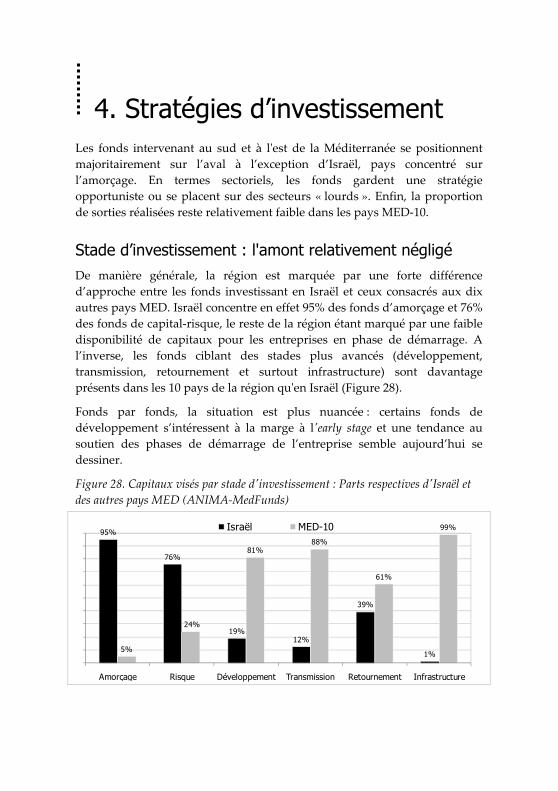

4. Stratégies d’investissement Les fonds intervenant au sud et à lʹest de la Méditerranée se positionnent

majoritairement sur l’aval à l’exception d’Israël, pays concentré sur

l’amorçage. En termes sectoriels, les fonds gardent une stratégie

opportuniste ou se placent sur des secteurs « lourds ». Enfin, la proportion

de sorties réalisées reste relativement faible dans les pays MED‐10.

Stade d’investissement : l'amont relativement négligé De manière générale, la région est marquée par une forte différence

d’approche entre les fonds investissant en Israël et ceux consacrés aux dix

autres pays MED. Israël concentre en effet 95% des fonds d’amorçage et 76%

des fonds de capital‐risque, le reste de la région étant marqué par une faible

disponibilité de capitaux pour les entreprises en phase de démarrage. A

l’inverse, les fonds ciblant des stades plus avancés (développement,

transmission, retournement et surtout infrastructure) sont davantage

présents dans les 10 pays de la région quʹen Israël (Figure 28).

Fonds par fonds, la situation est plus nuancée : certains fonds de

développement s’intéressent à la marge à lʹearly stage et une tendance au

soutien des phases de démarrage de l’entreprise semble aujourd’hui se

dessiner.

Figure 28. Capitaux visés par stade dʹinvestissement : Parts respectives dʹIsraël et

des autres pays MED (ANIMA‐MedFunds)

95%

76%

19%12%

39%

1%5%

24%

81%88%

61%

99%

Amorçage Risque Développement Transmission Retournement Infrastructure

Israël MED-10

MedFunds 2011 : panorama du capital investissement dans la région MED

38

Une percée de l’amorçage et du capital-risque dans les pays arabes

La Figure 29 fournit une photographie par pays des stades d’investissement

auxquels s’intéressent les fonds analysés dans cette étude. A chaque fois

qu’un fonds destine une partie de son capital à l’un des stades

d’investissement listés, il est comptabilisé comme une unité (ce qui explique

que le total dépasse ici le nombre total de fonds identifiés, soit 534).

Figure 29. Nombre de fonds par stade d’investissement, pays et région (ANIMA‐MedFunds)

Région

StadePays

Amor-çage

Risque Dévelop-pement

Trans-mission

Retour-nement

Infra-structure

Maghreb

Algérie 7 8 Libye 1 3 2 Maroc 6 9 19 6 5 6Tunisie 11 9 8 4 1 Régional 5 23 12 1 2

Total Maghreb 17 31 61 24 7 8

Machreck

Egypte 4 4 19 9 2 4Jordanie 1 1 1 1Liban 2 4 1 1 1Palestine 4 2 2 1 1 Syrie 2 Régional 1 2 3 1 1

Total Machreck 12 13 28 11 5 6

MED/MENA

MED 1 3 12 7 1MENA 3 11 37 27 6 14MENA & émergents 2 17 17 4 6

Total MED/MENA 4 16 66 51 10 21

Autres MED

Israël 201 121 117 36 17 2Turquie 3 8 17 13 3 4Turquie & Israël 2

Total autres MED 204 129 134 51 20 6Total (/534) 237 189 289 137 42 41

Si Israël est sans conteste le leader régional des fonds consacrés à l’amorçage

et au capital‐risque, les autres pays méditerranéens tendent à rattraper leur

retard. 36 fonds non‐israéliens ont entrepris de s’attaquer à l’amorçage alors

que 68 autres fonds sont présents sur le capital‐risque, soit plus de 100 au

total sur lʹearly stage. Cette tendance, déjà engagée entre 2004 et 2008, s’est

nettement confirmée depuis : davantage de fonds d’amorçage et de capital‐

risque ont été récemment créés dans les pays MED‐10 qu’en Israël (Figures

30 et 31).

MedFunds 2011 : panorama du capital investissement dans la région MED

39

Figure 30. Fonds partiellement ou totalement consacrés aux différents stades

d’investissement créés entre 2008 et 2010, par région ciblée (ANIMA‐MedFunds)

1411

18

6 60

15

25

71

36

1114

0

10

20

30

40

50

60

70

80

Amorçage Risque Développement Transmission Retournement Infrastructure

Israel MED-10

Figure 31. Progression du nombre de fonds par stade entre 2004 et 2010 (hors Israël. ANIMA‐MedFunds)

84

8

14

28

34

3

19

15

2 4

6

11

6

0

5

10

15

20

25

30

35

40

2004 2005 2006 2007 2008 2009 2010

Amorçage

Risque

Développement

Transmission

Retournement

Infrastructure

Hors Israël, des capitaux surtout concentrés sur l'aval

En termes de capitaux, les montants consacrés à l’amorçage et au capital‐

risque hors Israël restent modestes en regard de ceux dédiés au

développement, à la transmission ou à l’infrastructure (Figures 32 et 33). Ils

ne sont pas pour autant négligeables (2,14 milliards de dollars au total). Par

ailleurs, les grands fonds internationaux ne ciblant pas Israël ne s’intéressent

encore qu’aux opérations de développement, transmission ou

d’infrastructure.

MedFunds 2011 : panorama du capital investissement dans la région MED

40

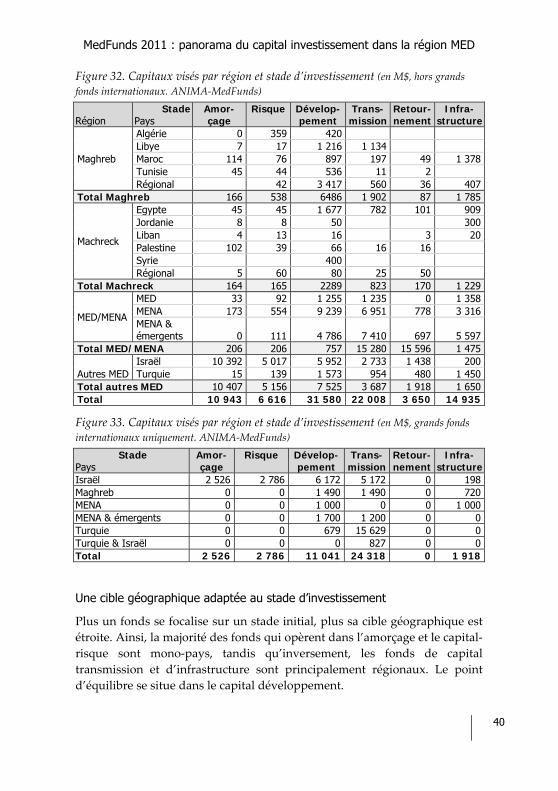

Figure 32. Capitaux visés par région et stade d’investissement (en M$, hors grands fonds internationaux. ANIMA‐MedFunds)

Région

StadePays

Amor-çage

Risque Dévelop-pement

Trans-mission

Retour-nement

Infra-structure

Maghreb

Algérie 0 359 420Libye 7 17 1 216 1 134 Maroc 114 76 897 197 49 1 378Tunisie 45 44 536 11 2 Régional 42 3 417 560 36 407

Total Maghreb 166 538 6486 1 902 87 1 785

Machreck

Egypte 45 45 1 677 782 101 909Jordanie 8 8 50 300Liban 4 13 16 3 20Palestine 102 39 66 16 16 Syrie 400 Régional 5 60 80 25 50

Total Machreck 164 165 2289 823 170 1 229

MED/MENA

MED 33 92 1 255 1 235 0 1 358MENA 173 554 9 239 6 951 778 3 316MENA & émergents 0 111 4 786 7 410 697 5 597

Total MED/MENA 206 206 757 15 280 15 596 1 475

Autres MED Israël 10 392 5 017 5 952 2 733 1 438 200Turquie 15 139 1 573 954 480 1 450

Total autres MED 10 407 5 156 7 525 3 687 1 918 1 650Total 10 943 6 616 31 580 22 008 3 650 14 935

Figure 33. Capitaux visés par région et stade d’investissement (en M$, grands fonds internationaux uniquement. ANIMA‐MedFunds)

Stade Pays

Amor-çage

Risque Dévelop-pement

Trans-mission

Retour-nement

Infra-structure

Israël 2 526 2 786 6 172 5 172 0 198Maghreb 0 0 1 490 1 490 0 720MENA 0 0 1 000 0 0 1 000MENA & émergents 0 0 1 700 1 200 0 0Turquie 0 0 679 15 629 0 0Turquie & Israël 0 0 0 827 0 0Total 2 526 2 786 11 041 24 318 0 1 918

Une cible géographique adaptée au stade d’investissement

Plus un fonds se focalise sur un stade initial, plus sa cible géographique est

étroite. Ainsi, la majorité des fonds qui opèrent dans l’amorçage et le capital‐

risque sont mono‐pays, tandis qu’inversement, les fonds de capital

transmission et d’infrastructure sont principalement régionaux. Le point

d’équilibre se situe dans le capital développement.

MedFunds 2011 : panorama du capital investissement dans la région MED

41

Figure 34. Ensemble géographique ciblé par stade d’investissement, hors Israël (ANIMA‐MedFunds)

16%

38%

58%

73%

56%

67%

84%

62%

42%

27%

44%

33%

Amorçage Risque Développement Transmission Retournement Infrastructure

Fonds régionaux Fonds mono-pays

Secteurs d’investissement

Une approche qui reste opportuniste…

La plupart des fonds qui investissent dans la région MED‐10 (hors Israël)

n’ont pas de cible sectorielle prédéfinie et font leur choix en fonction des

opportunités d’investissement qui se présentent. Les fonds actifs en Israël

sont, en revanche marqués par une forte prédominance d’investissement en

amorçage et capital‐risque dans les secteurs des technologies, des biotechs et

des télécommunications.

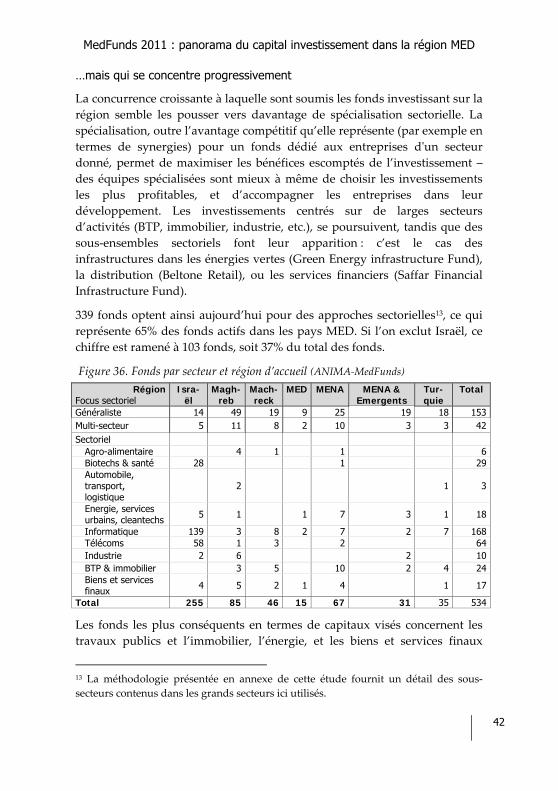

Figure 35. Nombre de fonds par cible sectorielle (ANIMA‐MedFunds)

MED-11 MED-10 (Hors Israël)

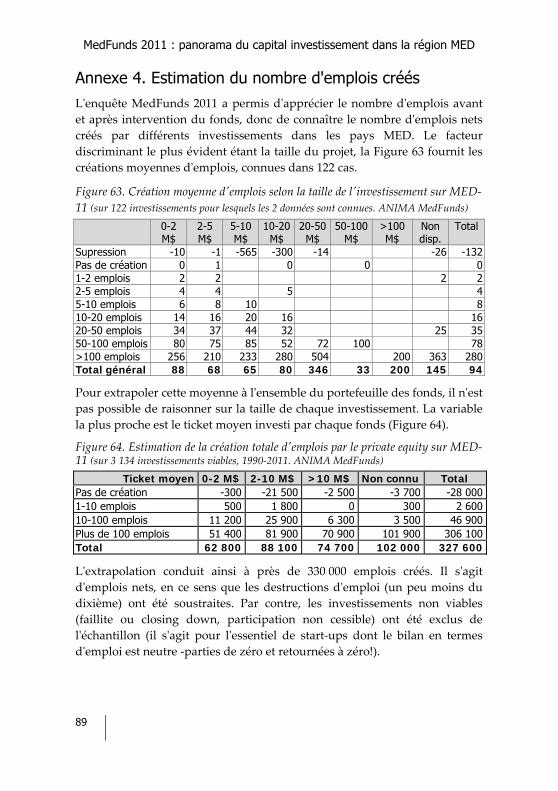

Généraliste29%