Epidémie du paludisme en Afrique au cours des dix dernières années

1

ATELIER A01Financement des risques catastrophiques : nouvelle vie de l'Alternative Risk Transfer ?

2

Intervenants

Modérateur

Marine CHARBONNIERDirecteur DépartementFinancement des [email protected]

Carlos BIRR MEZA Chef du Département [email protected]

Martine HECQResponsable Assurances Lignes Financières et Nucléaires et Gestion des Outils [email protected]

Atelier 01

3

Introduction

4

Sommaire

ü Les risques catü Les marchés assurance et réassuranceü Les marchés alternatifs

ü L’entreprise face à ses “risques cat”

ü L’exemple de ERDF

5

– « soudain et imprévisible »

– de faible occurrence

– de forte amplitude

FréquenceIn

tens

ité

Géopolitiquesclimatiques

économiquessociétaux

technologiquesenvironnementaux

Définition du risque catastrophe

« MACRO » = globaux

« MICRO » = spécifiques à l’entreprise

Les Risques CAT

6

RisquesNaturels

« Act of God »

RisquesHumains

« Man made »

SéismeTsunamiVolcanTempête Ouragan Cyclone TornadeGrêleInondationFoudre…

TerrorismeGuerreAccident industriel, maritime, aérien, spatial, ferroviaire, mine et carrièreEffondrementCyber risqueErreur de conception…

Epidémie

Risques catastrophiques « macro »

Typologies

Les Risques CAT

7

Risques catastrophiques « macro »Evolution

Number of events 1970-2010

0

50

100

150

200

250

300

1970 1975 1980 1985 1990 1995 2000 2005 2010

Man-made disasters

Natural catastrophes

Source : Sigma

Les Risques CAT

Seu

ils m

inim

aux

: dom

mag

es to

taux

90

mill

ions

US

D

ou n

avig

atio

n, 1

8, a

viat

ion

36, a

utre

s 45

mill

ions

US

DM

orts

ou

disp

arus

20;

ble

ssés

: 50

, san

s ab

ri 20

00

8

Risques catastrophiques « macro »Différence entre coûts économiques et coûts assurés

Pertes (milliards USD)

0

50

100

150

200

250

300

350

400

2004 2005 2006 2007 2008 2009 2010 2011

pertes non assuréespertes assurées

Source : Munich Re

Les Risques CAT

Focus 2011 (M$)

0 50 000 100 000 150 000 200 000 250 000

TT et TsunamiJapon

TT NouvelleZélande

InondationThailande

Tempête & TornadeUS

OuraganUS

assurées

non assurées

9

• Epidémie SRAS 2003 • Coût : 60 milliards à l’économie asiatique• Nuage de cendre 2010 • Coût : entre 5 et 10 milliards à l’UE• Tsunami japon 2011 • production mondiale en avril -1,1% (*)• …

EFFETS EXTERNES• Interruption de production• Interruption des transports• Carences de fournisseurs, de

fournitures• ………..

Des risques cat « macro » aux risques « micro »

CAUSES INTERNES• Dommages• PE suite à dommage• PE sans dommage• Coût supp suite à défaut de

conception…

Les Risques CAT

(*) source Banque mondiale

10

Risques catastrophiques « micro »

Prob

abili

té

ImpactNonsignificatif

Rar

eC

erta

in

critiques élevés

Exemples de risques cat « micro »• Perte d’image• Changement réglementaire• Défaillances des systèmes

informatiques• Hommes clé• ….

Trèssignificatif

modérés

Les Risques CAT

11

– Pertes totales branche dommage : $108billion(2ème année la pire après 2005 ($123billion))

– Evolution des taux North America

2011 : Assurance / réassurance risques dommage

Capacité Cat par Grand Compte exposé($Million)

0

100

200

300

400

500

600

2008 2009 2010 2011 2012Source Willis

Combined ratio 2011

80% 90% 100% 110% 120% 130% 140%

ACE

Chartis Lexington

FM global

Munich Re

Travelers

XL

Zurich

Source Willis

Q3 2011 Q4 2011Non-CAT -5% to -10% -5% to Flat

CAT Flat to +10% +5% to +10%Source Willis

RateType of account

Le Marché de l’Assurance

12

– Pour les investisseurs alternatifs• Fonds spécialisés, hedge funds, gestionnaires d’actifs yc assureurs et

réassureurs• Motivations

– Non corrélation avec les marchés financiers– Rendements attractifs– Spread représentatif de la prime de risques cf notation– Recherche de diversification

• Capacités croissantes

Le Marché de l’Assurance

Pourquoi les marchés alternatifs ?

13

Pourquoi les marchés alternatifs ?

– Pour les assureurs/réassureurs : • Manque de capacités• Besoin de capacités de durée et à conditions fixes • Besoin de diversifier les sources de financements :

Capital

Dette

? Réassurancestraités, fac…

MARCHES FINANCIERS REASSUREURS

Le Marché de l’Assurance

14

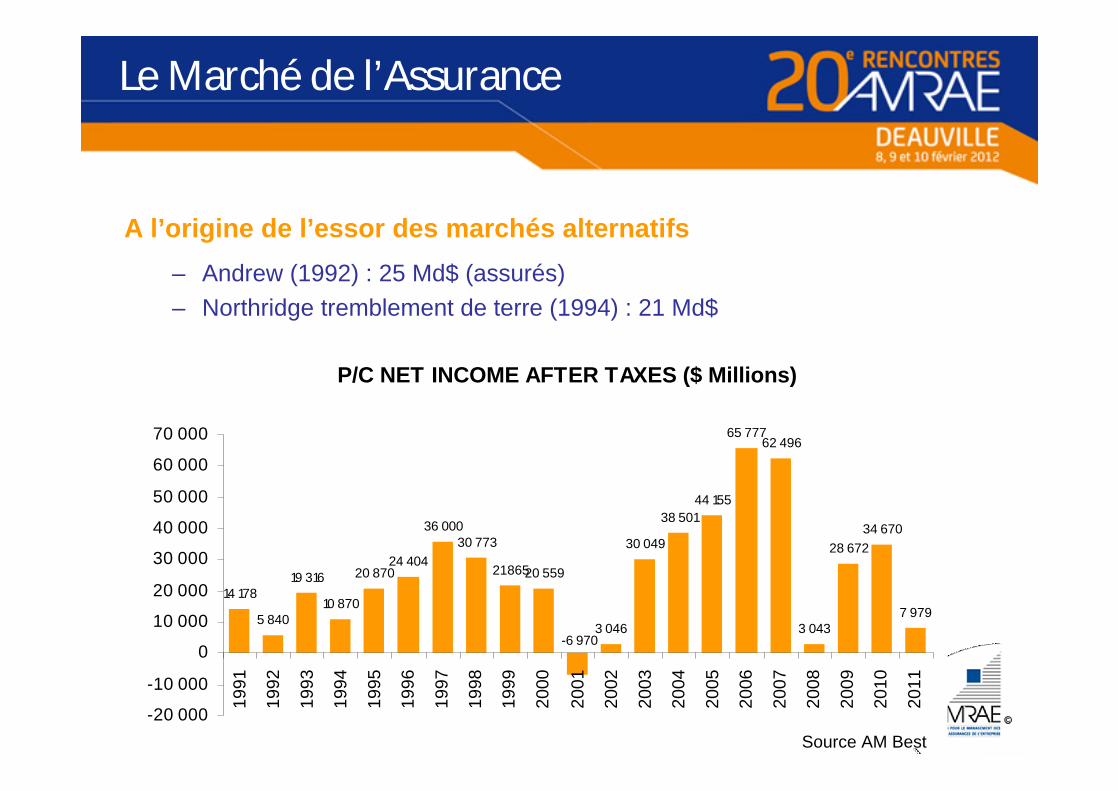

A l’origine de l’essor des marchés alternatifs– Andrew (1992) : 25 Md$ (assurés)– Northridge tremblement de terre (1994) : 21 Md$

Le Marché de l’Assurance

P/C NET INCOME AFTER TAXES ($ Millions)

14 178

5 840

19 316

10 870

20 87024 404

36 00030 773

21 86520 559

3 046

30 049

38 50144 155

65 77762 496

3 043

28 67234 670

7 979

-6 970

-20 000

-10 000

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Source AM Best

15

Les transferts alternatifs– Insurance Linked Securities / Titres assurantiels

• Cat Bond / Obligations catastrophes• ILW• Futures• Dérivés

– Collateralised markets– Contingent capital / capital conditionnel– Financements structurés– …

Les Produits Alternatifs

16

Les titres assurantiels

Dérivés : un fonctionnement identique aux options financières (call, put, collar…)

Rés

ulta

t àl’é

chéa

nce

€/$

prime

Indices : température, vitesses de vents…

«C

apac

ité»

max

Valorisation de l’indice

Exemple

Les Produits Alternatifs

17

Les Cat BondsMécanisme

A l’émission

« Assuré »

SPV InvestisseursPlacementsInvestissement Investissement

Les Produits Alternatifs

18

Les Cat BondsMécanisme – SANS SINISTRE

Pendant

« Assuré »

SPV InvestisseursPlacements

Prime (spread)

Rendement

Prime (spread)

+ rendement

Les Produits Alternatifs

19

Les Cat BondsMécanisme – SANS SINITRE

A terme

« Assuré »

SPV InvestisseursPlacements Liquidationtotale

Les Produits Alternatifs

Remboursementtotal

20

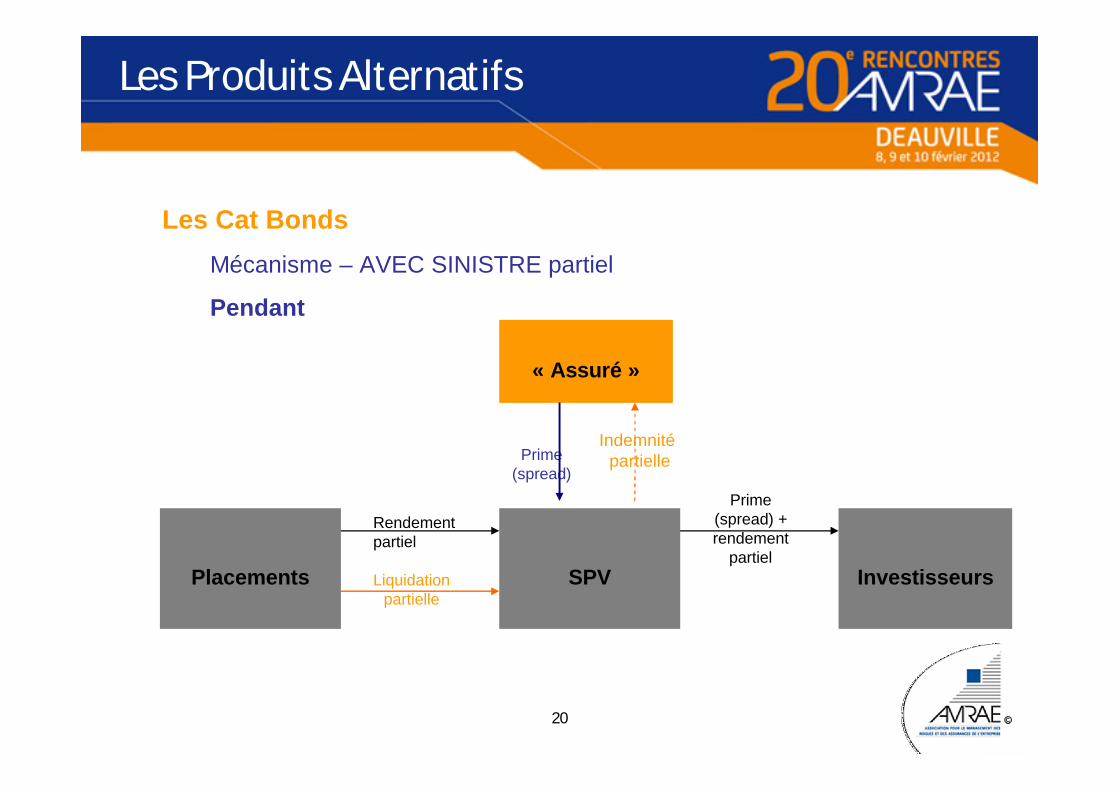

Les Cat BondsMécanisme – AVEC SINISTRE partiel

Pendant

« Assuré »

SPV InvestisseursPlacements

Prime (spread)

Rendementpartiel

Prime (spread) + rendement

partiel

Indemnitépartielle

Les Produits Alternatifs

Liquidationpartielle

21

Les Cat BondsMécanisme – AVEC SINISTRE partiel

A terme

« Assuré »

SPV InvestisseursPlacements

Les Produits Alternatifs

Liquidationsolde

Remboursementsolde

22

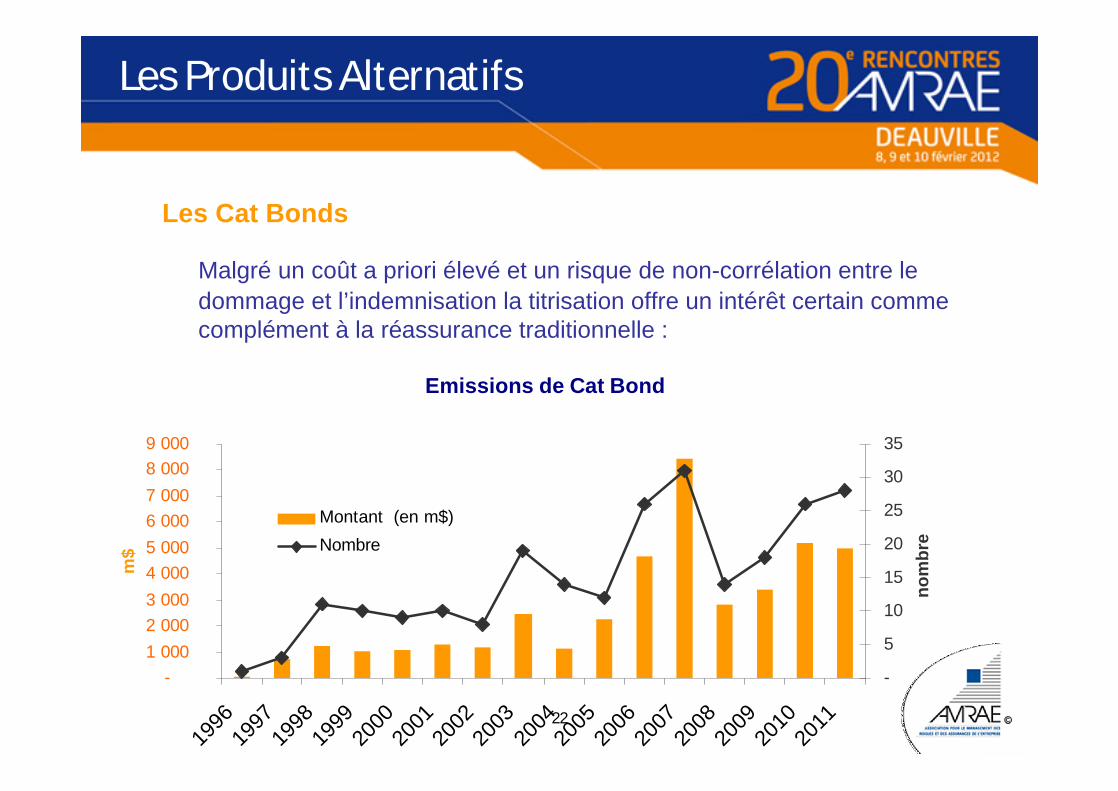

Les Cat Bonds

Malgré un coût a priori élevé et un risque de non-corrélation entre le dommage et l’indemnisation la titrisation offre un intérêt certain comme complément à la réassurance traditionnelle :

Emissions de Cat Bond

- 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 9 000

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

m$

-

5

10

15

20

25

30

35

nom

bre

Montant (en m$)Nombre

Les Produits Alternatifs

23

DO

MM

AG

EA

.R.T

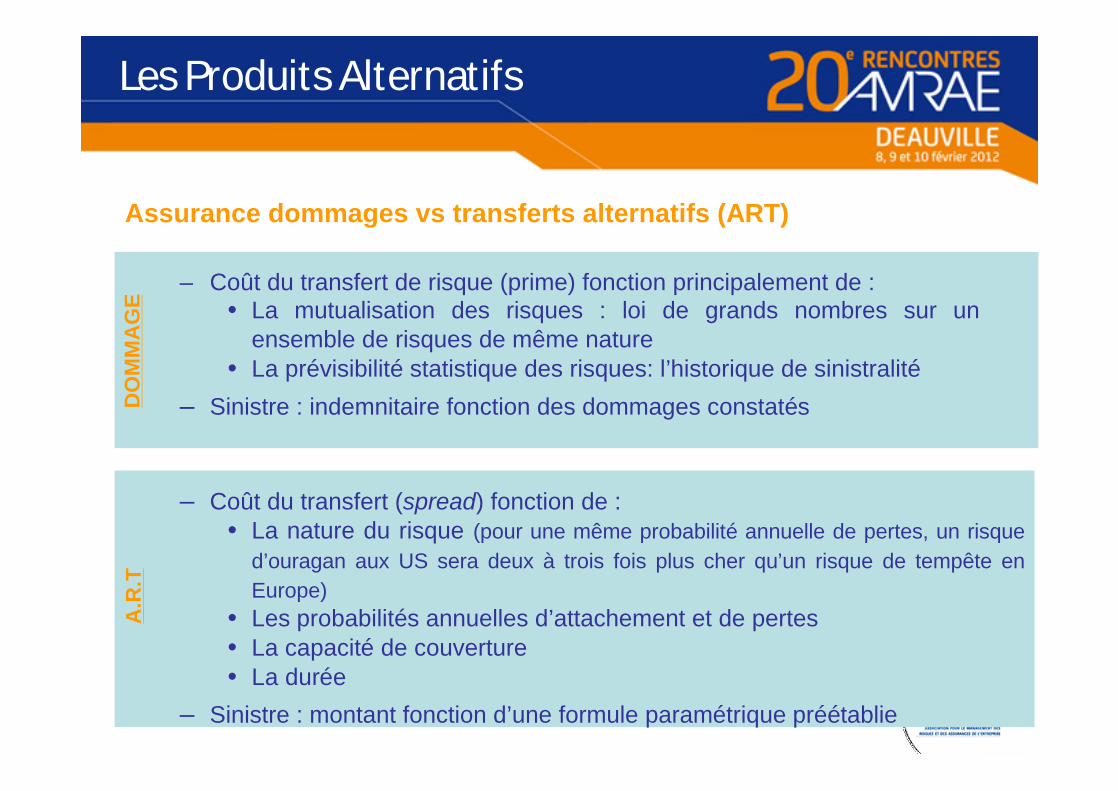

– Coût du transfert (spread) fonction de :• La nature du risque (pour une même probabilité annuelle de pertes, un risque

d’ouragan aux US sera deux à trois fois plus cher qu’un risque de tempête en Europe)

• Les probabilités annuelles d’attachement et de pertes• La capacité de couverture• La durée

– Sinistre : montant fonction d’une formule paramétrique préétablie

Assurance dommages vs transferts alternatifs (ART)

– Coût du transfert de risque (prime) fonction principalement de :• La mutualisation des risques : loi de grands nombres sur un

ensemble de risques de même nature• La prévisibilité statistique des risques: l’historique de sinistralité

– Sinistre : indemnitaire fonction des dommages constatés

Les Produits Alternatifs

24

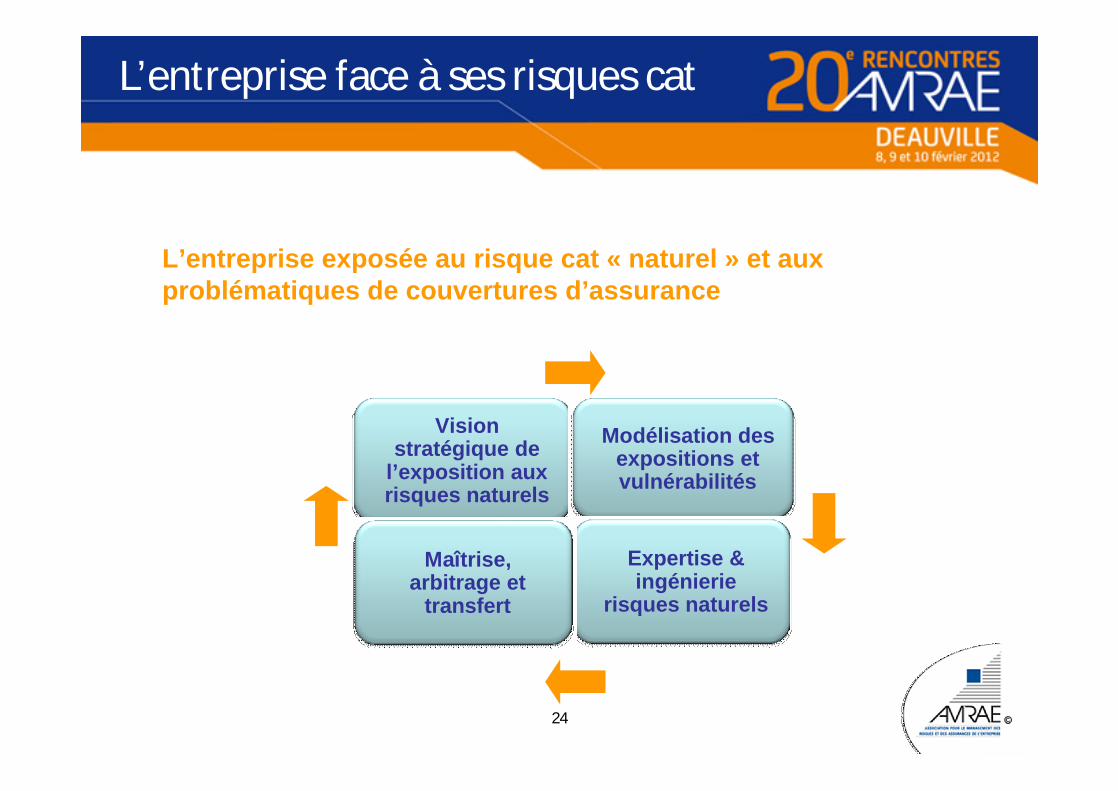

L’entreprise exposée au risque cat « naturel » et aux problématiques de couvertures d’assurance

Vision stratégique de

l’exposition aux risques naturels

Modélisation des expositions et vulnérabilités

Expertise & ingénierie

risques naturels

Maîtrise, arbitrage et

transfert

L’entreprise face à ses risques cat

25

• Exposition globale aux risques naturels • Impacts potentiels compte tenu des capitaux en risque• Définition des sites majeurs

Cartographie et géolocalisation

L’entreprise face à ses risques cat

26

• Quantification et analyse des impacts et des pertes potentielles

• Utilisation des modèles de référence du marché, et de modèles internes

• Appréciation de la cohérence et de la performance de la couverture d’assurance

• Priorisation des sites en fonction de leurs expositions aux risques naturels

Modélisation des expositions

L’entreprise face à ses risques cat

27

Prévention des risques et continuité d’activité

• Analyse précise et réelle du SMP pour les sites les plus sensibles

• Identification des actions de maîtrise ou réduction des risques naturels

• Amélioration des dispositifs de prévention, de continuitéd’activité et sécurité des personnes

L’entreprise face à ses risques cat

28

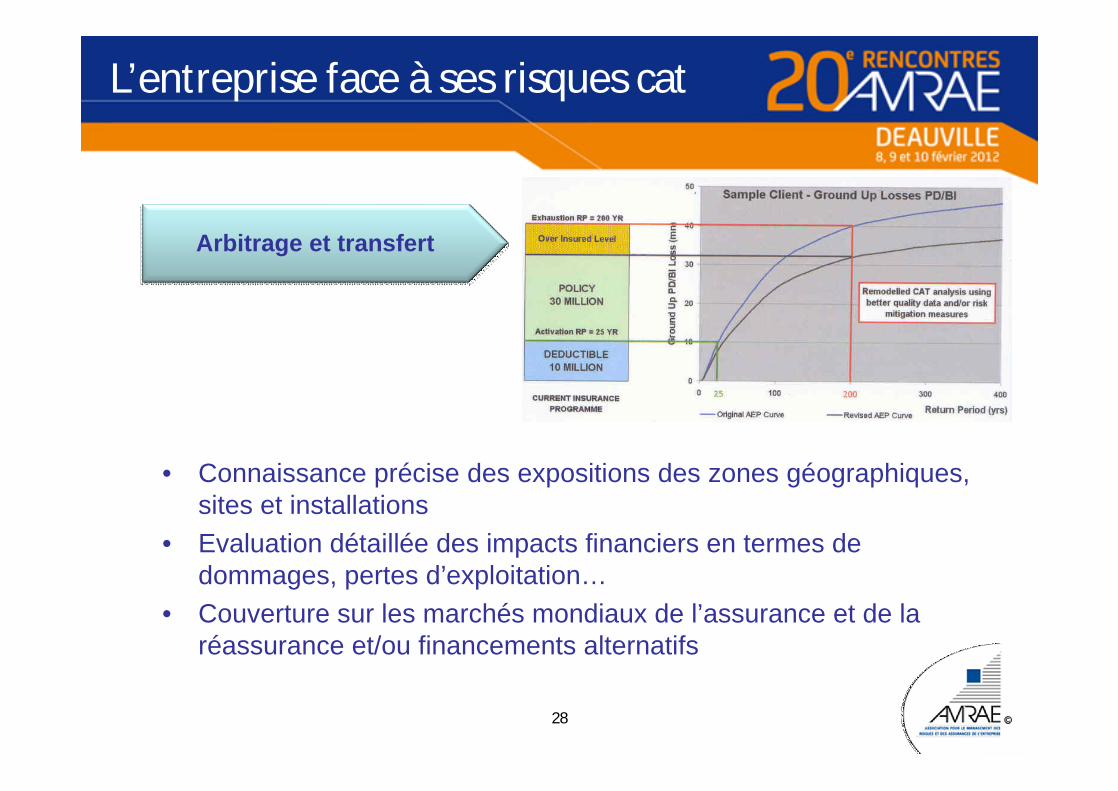

Arbitrage et transfert

• Connaissance précise des expositions des zones géographiques, sites et installations

• Evaluation détaillée des impacts financiers en termes de dommages, pertes d’exploitation…

• Couverture sur les marchés mondiaux de l’assurance et de la réassurance et/ou financements alternatifs

L’entreprise face à ses risques cat

29

Quels risques appropriés aux transferts alternatifs pour l’entreprise ?

– Climatique– Géophysique– Fréquentation– Dérive mortalité– Image ? – …

L’entreprise face à ses risques cat

30

Exemple détailléle Cat Bond PYLON II

Une approche innovante pour couvrir le réseau aérien de distribution d’ERDF

contre le risque des tempêtes majeures

31

Avec 1,3 million de km, dont 777 000 km de réseau aérien, ERDF exploite le réseau de distribution d’électricité le plus important en Europe et gère 34 millions de clients

ERDF, opérateur du marché de l’électricitéERDF, opérateur industrielde la concession

Conçoit, construit les ouvrages et assure la maîtrise d’œuvre des travaux

Conçoit, construit les ouvrages et assure la maîtrise d’œuvre des travaux

Raccorde les utilisateurs aux réseaux

Raccorde les utilisateurs aux réseaux

Exerce des prestations pour les entreprises locales de distribution et les collectivités locales

Exerce des prestations pour les entreprises locales de distribution et les collectivités locales

Assure le comptage des consommations chez les utilisateurs, fournit les compteurs, les pose, les contrôle, les entretient et gère les données recueillies

Assure le comptage des consommations chez les utilisateurs, fournit les compteurs, les pose, les contrôle, les entretient et gère les données recueilliesNégocie, conclut et gère

les contrats de concession

Négocie, conclut et gère les contrats de concession

Conduit, exploite, entretien et développe les réseauxConduit, exploite, entretien et développe les réseaux

Gère les réseaux publics de distribution d’électricité

Gère les réseaux publics de distribution d’électricité

Les missions d’ERDF

32

Pourquoi ERDF a fait appel aux Cat Bonds?

ERDF transfert les risques « dommages » de son patrimoine industriel au marché de l’assurance classique.à l’exception de son réseau aérien de distribution dont le risque « dommages»fait partie des exclusions du programme d’assurance Groupe.

Or, les tempêtes de :• Lothar et Martin, en décembre 1999, • Klaus, en janvier 2009 et • Xynthia, en février 2010,

ont conduit à la destruction et l’endommagement de milliers de kilomètres de lignes du réseau aérien de distribution d’ERDF avec des conséquences financières importantes.

?ERDF a fait appel aux Cat Bonds via la mise en place de PYLON II pour couvrir partiellement le réseau aérien de distribution contre les risques de tempêtes majeures sur l’ensemble du périmètre de concession d’ERDF.

33

I. Appel d’offre pour l’Arrangeur – Prestations de conseil de NATIXIS

• d’arrangement ,• de placement associé à la mise en place d’une couverture contre le péril

tempête via l’émission d’une obligation catastrophe,• rédaction de la documentation marketing : présentation du Cat Bond à

l’agence de notation et aux investisseurs.

II. Appel d’Offre pour l’Agence de modélisation– Création du modèle de calcul par EQECAT

• Quantification des dommages et pertes financières sur le réseau de distribution aérien d’ERDF au moyen d’un modèle probabiliste de Tempêtes Européennes ;

• Développement d’un Index Paramétrique pour le transfert de la perte en capital en cas de tempête vers le Marché des Capitaux ;

• Support pour la rédaction du document d’émission du Cat Bond:– intégration de l’analyse du risque dans la documentation de présentation

de l’opération à l’ Agence de Notation et aux Investisseurs.

Mise en place de PYLON II

34

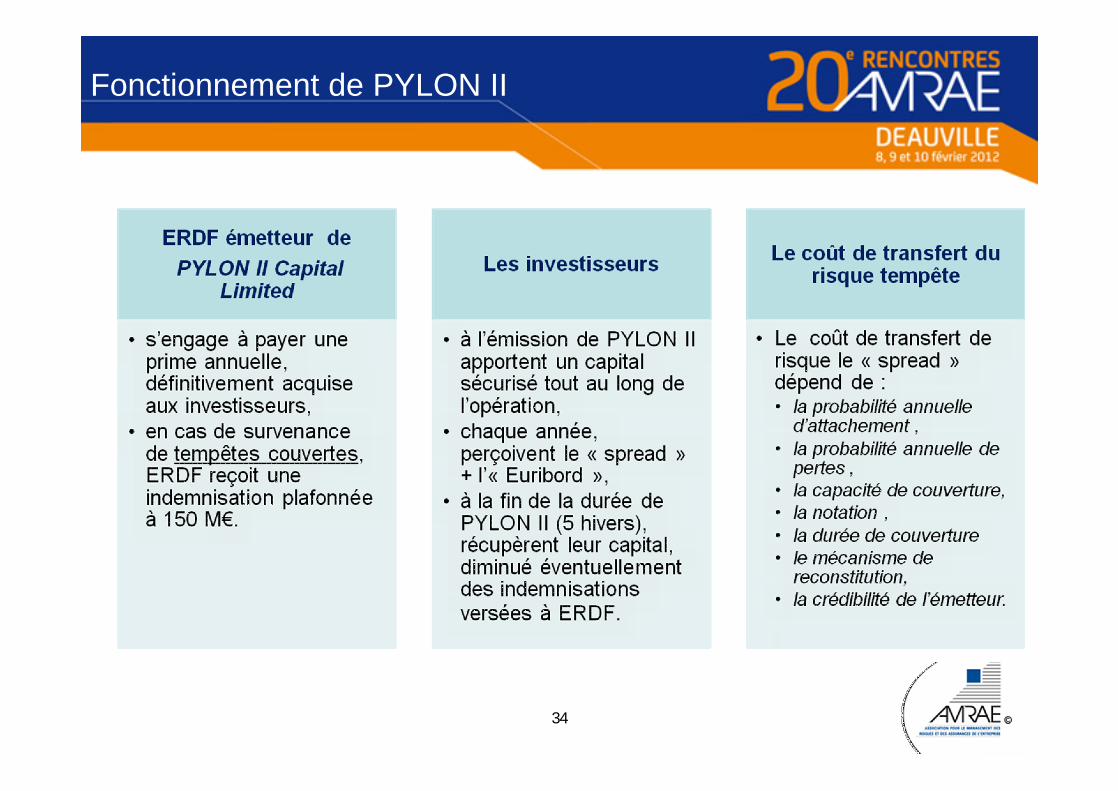

Fonctionnement de PYLON II

35

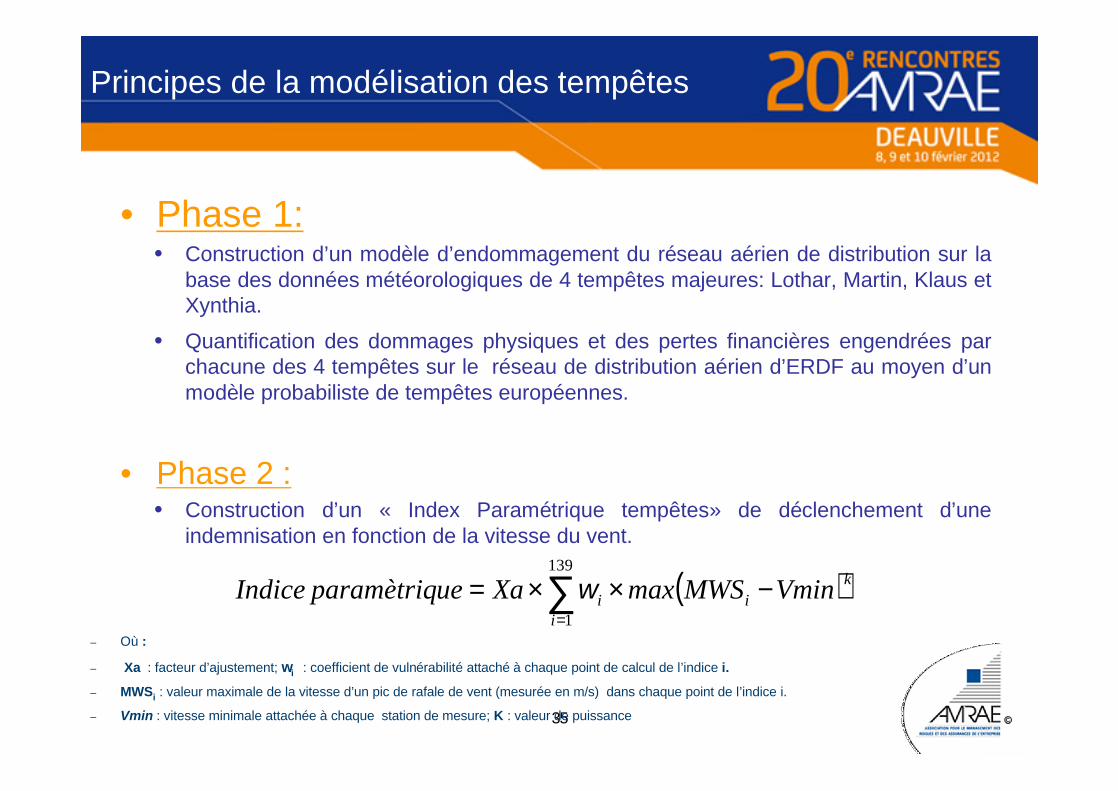

Principes de la modélisation des tempêtes

• Phase 1: • Construction d’un modèle d’endommagement du réseau aérien de distribution sur la

base des données météorologiques de 4 tempêtes majeures: Lothar, Martin, Klaus et Xynthia.

• Quantification des dommages physiques et des pertes financières engendrées par chacune des 4 tempêtes sur le réseau de distribution aérien d’ERDF au moyen d’un modèle probabiliste de tempêtes européennes.

• Phase 2 :• Construction d’un « Index Paramétrique tempêtes» de déclenchement d’une

indemnisation en fonction de la vitesse du vent.

– Où :

– Xa : facteur d’ajustement; ωi : coefficient de vulnérabilité attaché à chaque point de calcul de l’indice i.

– MWSi : valeur maximale de la vitesse d’un pic de rafale de vent (mesurée en m/s) dans chaque point de l’indice i.

– Vmin : vitesse minimale attachée à chaque station de mesure; K : valeur de puissance

( )∑=

−××=139

1i

kii Vmin MWSmax XaueparamètriqIndice ω

36

Modélisation des indices de vulnérabilité et distributiongéographique des probabilités annuelles de pertes

Les indices de vulnérabilité ont été modélisés à partir des données des dommages physiques et de leur localisation géographique du réseau aérien d’ERDF

Tranche B

Répartition par région de la probabilité annuelle de pertes

37

ERDF

Natixis

SPV Pylon II

Contrepartie InvestisseursCollatéral desTranches A et B

PrimesY Contrat financier

PrimesY

(Euribor – X bp) + Y bp

Contrat financier

Accord de collatéralisation

(Euribor – X bp)

Présentation de la structure de PYLON II

•Ybp : prime fonction de la probabilité annuelle de pertes•Euribor –Xbp : rémunération du placement des investisseurs•Xbp : coût du collatéral •Euribor : taux de référence du marché monétaire de la zone euro• Indice bp : point de base Capital investi à

l’émission de PYLON IITranche A: 65 M€Tranche B: 85 M€

(Retour du capital investi à la fin du contrat ) – (les indemnisations éventuelles payées à ERDF)

Sécurisation des actifs

38

Début de la couverture: 11 août 2011 à 23:59.59Fin de la couverture: 30 avril 2016 à 23:59.59

Tranche A

Tranche B

Tranches A+B

Capacité de couverture 65 M€ 85 M€ 150 M€

Niveau d’attachement 777,0 420,0 420,0

Niveau de détachement 1050,0 777,0 1050,0

Probabilité annuelle d’attachement 3,18% 6,51% 6,51%

Probabilité annuelle de détachement 1,73% 3,18% 1,73%

Probabilité annuelle moyenne de pertes 2,49% 4,69% 4,12%

Notation S&P B+ B- -

Spread 5,5% 9,0% 7,48%

Principales caractéristiques de PYLON II

39

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

- 100 200 300 400 500 600 700 800 900 1 000 1 100 1 200 1 300 1 400 1 500 1 600

Probabilité annuelle de pertes / Valeur de l'indice paramétrique

Tranche B85 M€

Tranche A65 M€

Xynthia

Klaus

Lothar

Martin

Lothar & Martin

15,3 ans 31,4 ans 57,8 ans

6 ans

123 ans

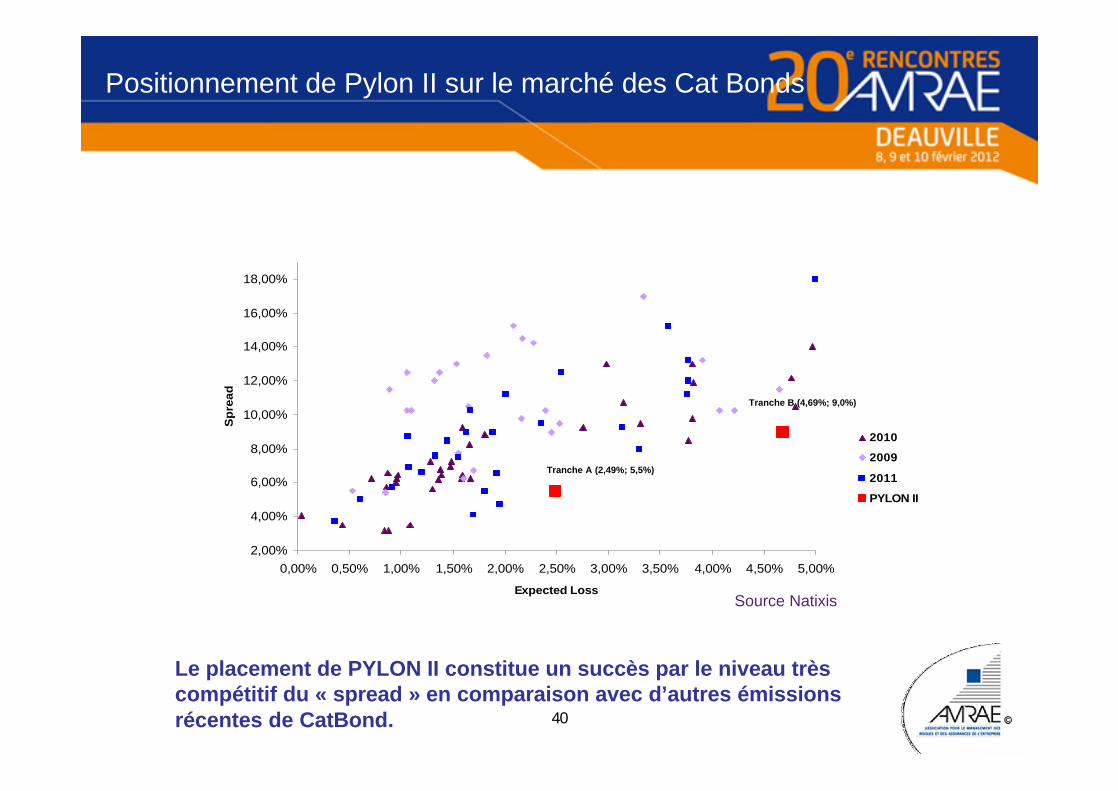

Schéma du modèle de PYLON II

40

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50% 4,00% 4,50% 5,00%

Expected Loss

Spr

ead

2010

2009

2011

PYLON II

Source Natixis

Positionnement de Pylon II sur le marché des Cat Bonds

Tranche A (2,49%; 5,5%)

Tranche B (4,69%; 9,0%)

Le placement de PYLON II constitue un succès par le niveau très compétitif du « spread » en comparaison avec d’autres émissions récentes de CatBond.

41

Placement de PYLON II par type d’investisseur et par zone

Par type d’investisseur

Par zone géographique

Tranche B 85 M€Tranche A 65 M€

ILS Funds75%

Asset Managers13%

Private Banks

2%

Reinsurers10%

ILS* Funds72%

Reinsurers12%

Private Banks4%

Asset Managers12% Tranche A 65 M€ Tranche B 85 M€

UK14%

US21%

Bermuda27%

France9%

Germany7%

22%

UK18%

US39%

Ber

mud

a 26

%13%

France4%

(*) ILS: Insurance Linked Securities

Switzerland

Switzerland

42

MerciLes slides seront en ligne dès

la semaine prochaine sur www.amrae.fr