A.M.F - casablanca-bourse.com · Filiale du Groupe CDG, Maghreb Titrisation est la seule société...

25

Les Workshops de la Bourse SUKUK , nouveau gisement de financement pour le Maroc Casablanca, le 27 Juin 2013 Madame Houda CHAFIL Directeur Général de Maghreb Titrisation A.M.F.P 1

Transcript of A.M.F - casablanca-bourse.com · Filiale du Groupe CDG, Maghreb Titrisation est la seule société...

Les Workshops de la Bourse

SUKUK , nouveau gisement de financement pour le

Maroc

Casablanca, le 27 Juin 2013

Madame Houda CHAFIL

Directeur Général de Maghreb Titrisation

A.M.F.P 1

2

Sommaire

1. Titrisation: Généralités,

2. Apports de l’amendement de la loi 33-06 et l’institution de

l’émission des certificats de Sukuk au Maroc,

3. Certificats de SUKUK : Quel processus de mise en œuvre ?

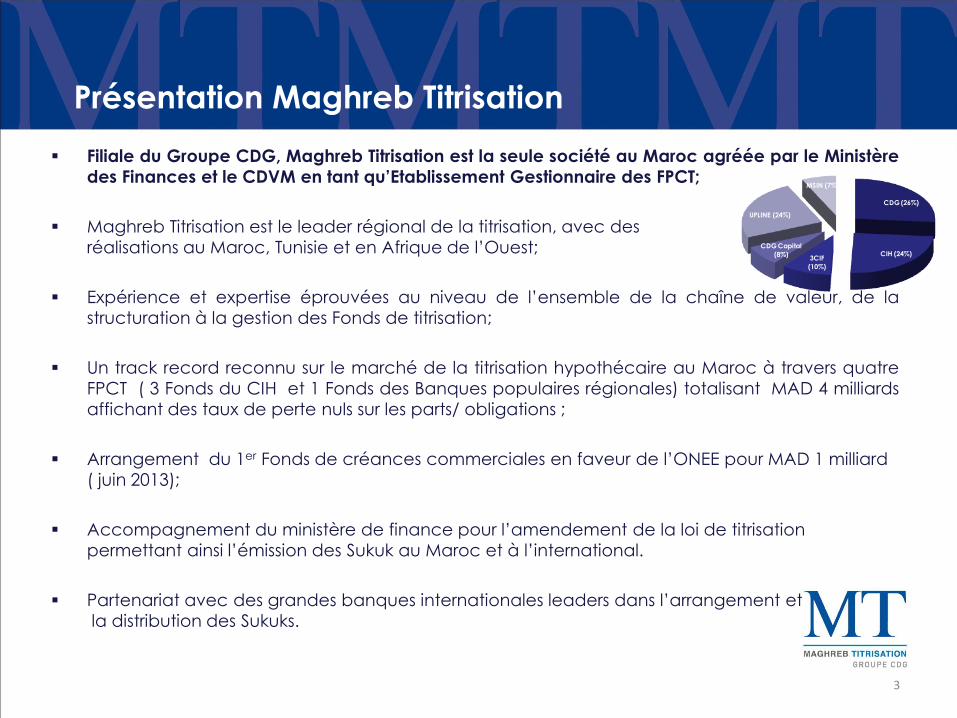

Filiale du Groupe CDG, Maghreb Titrisation est la seule société au Maroc agréée par le Ministère

des Finances et le CDVM en tant qu’Etablissement Gestionnaire des FPCT;

Maghreb Titrisation est le leader régional de la titrisation, avec des

réalisations au Maroc, Tunisie et en Afrique de l’Ouest;

Expérience et expertise éprouvées au niveau de l’ensemble de la chaîne de valeur, de la

structuration à la gestion des Fonds de titrisation;

Un track record reconnu sur le marché de la titrisation hypothécaire au Maroc à travers quatre

FPCT ( 3 Fonds du CIH et 1 Fonds des Banques populaires régionales) totalisant MAD 4 milliards

affichant des taux de perte nuls sur les parts/ obligations ;

Arrangement du 1er Fonds de créances commerciales en faveur de l’ONEE pour MAD 1 milliard

( juin 2013);

Accompagnement du ministère de finance pour l’amendement de la loi de titrisation

permettant ainsi l’émission des Sukuk au Maroc et à l’international.

Partenariat avec des grandes banques internationales leaders dans l’arrangement et

la distribution des Sukuks.

Présentation Maghreb Titrisation

CDG (26%)

CIH (24%)3CIF

(10%)

CDG Capital

(8%)

UPLINE (24%)

MSIN (7%)

3

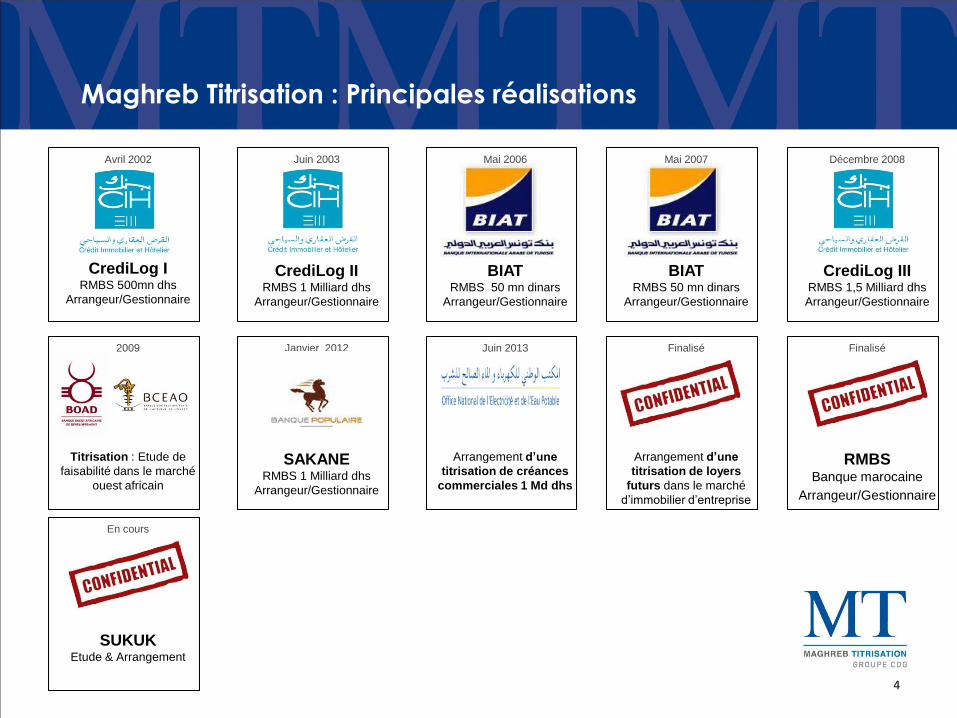

Maghreb Titrisation : Principales réalisations

CrediLog I RMBS 500mn dhs

Arrangeur/Gestionnaire

Avril 2002

CrediLog II RMBS 1 Milliard dhs

Arrangeur/Gestionnaire

Juin 2003

BIAT RMBS 50 mn dinars

Arrangeur/Gestionnaire

Mai 2006

BIAT RMBS 50 mn dinars

Arrangeur/Gestionnaire

Mai 2007

CrediLog III RMBS 1,5 Milliard dhs

Arrangeur/Gestionnaire

Décembre 2008

Titrisation : Etude de

faisabilité dans le marché

ouest africain

2009

SAKANE RMBS 1 Milliard dhs

Arrangeur/Gestionnaire

Janvier 2012

Arrangement d’une

titrisation de créances

commerciales 1 Md dhs

Juin 2013

Arrangement d’une

titrisation de loyers

futurs dans le marché

d’immobilier d’entreprise

Finalisé

RMBS Banque marocaine

Arrangeur/Gestionnaire

Finalisé

SUKUK Etude & Arrangement

En cours

4

5

Titrisation : Généralités

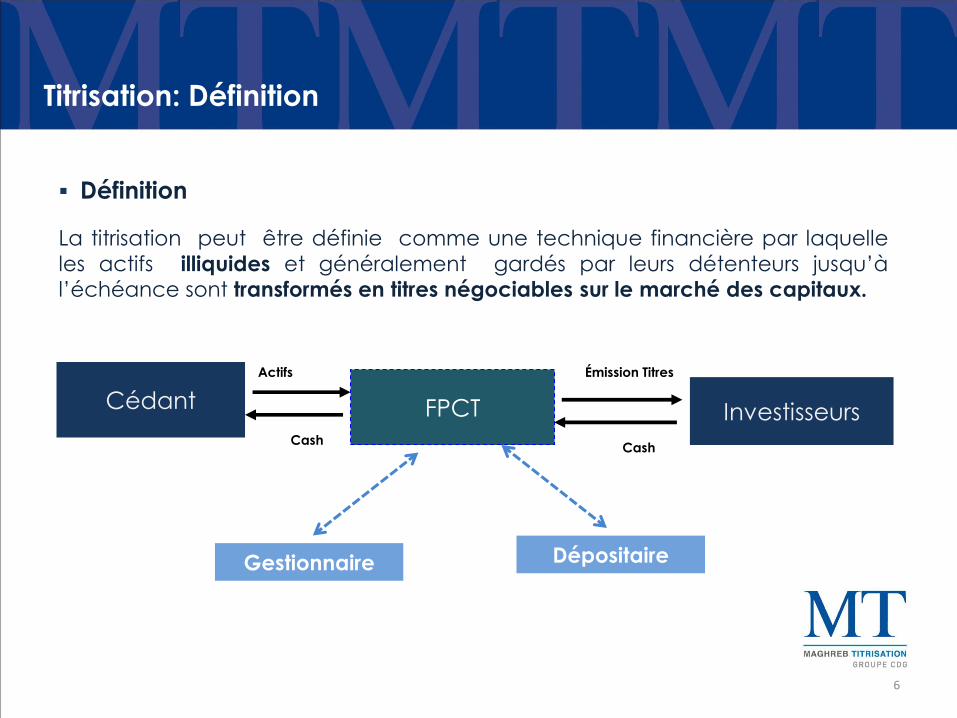

Titrisation: Définition

6

Définition

La titrisation peut être définie comme une technique financière par laquelle

les actifs illiquides et généralement gardés par leurs détenteurs jusqu’à

l’échéance sont transformés en titres négociables sur le marché des capitaux.

Cédant FPCT Investisseurs

Émission Titres Actifs

Cash Cash

Gestionnaire Dépositaire

Titrisation : Historique

7

Historique de la titrisation au Maroc

Apparition

aux USA

1970 1989

Loi Française

1999

Première loi

10-98 au

Maroc Création de

Maghreb

Titrisation

2001 2002 2003 2008 2012

1er FPCT

CREDILOG I

CREDILOG II

CREDILOG III SAKANE

Nouvelle loi

33-06

2010 2013

Amendement

de la loi 33-06

TITRIT

8

Apports de l’amendement de la loi 33-06 et

l’institution de l’émission des certificats de

SUKUK au Maroc

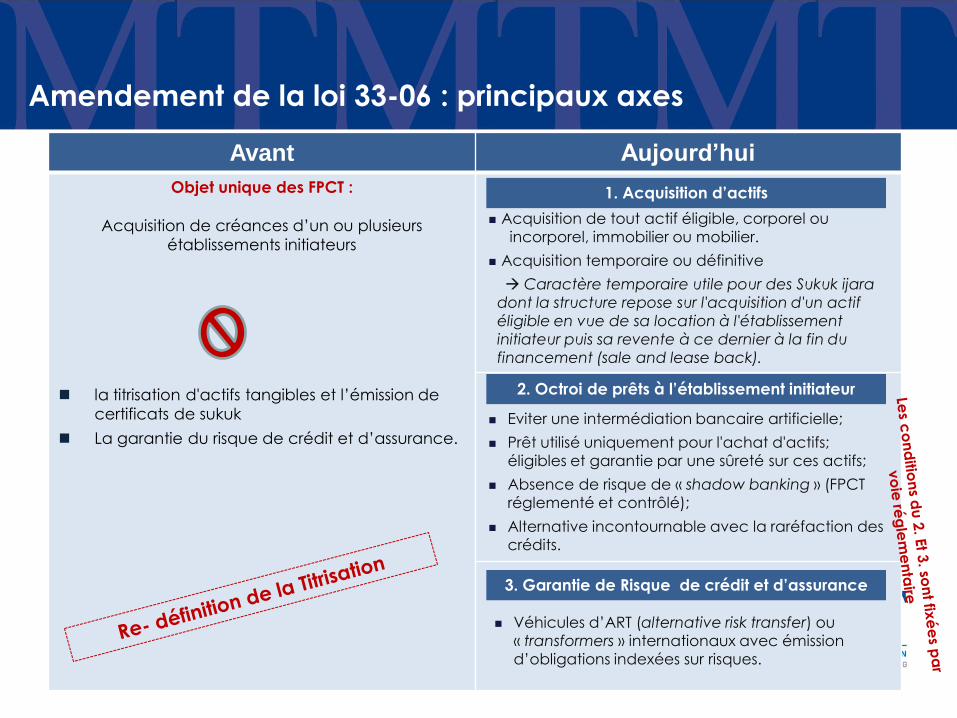

Amendement de la loi 33-06 : principaux axes

9

Avant Aujourd’hui

Objet unique des FPCT :

Acquisition de créances d’un ou plusieurs

établissements initiateurs

la titrisation d'actifs tangibles et l’émission de

certificats de sukuk

La garantie du risque de crédit et d’assurance.

Acquisition de tout actif éligible, corporel ou

incorporel, immobilier ou mobilier.

Acquisition temporaire ou définitive

Caractère temporaire utile pour des Sukuk ijara

dont la structure repose sur l'acquisition d'un actif

éligible en vue de sa location à l'établissement initiateur puis sa revente à ce dernier à la fin du

financement (sale and lease back).

1. Acquisition d’actifs

2. Octroi de prêts à l’établissement initiateur

Eviter une intermédiation bancaire artificielle;

Prêt utilisé uniquement pour l'achat d'actifs;

éligibles et garantie par une sûreté sur ces actifs;

Absence de risque de « shadow banking » (FPCT

réglementé et contrôlé);

Alternative incontournable avec la raréfaction des

crédits.

3. Garantie de Risque de crédit et d’assurance

Véhicules d’ART (alternative risk transfer) ou

« transformers » internationaux avec émission

d’obligations indexées sur risques.

Amendement de la loi 33-06 : principaux axes

10

Avant Aujourd’hui

Créances et établissements initiateurs éligibles à

une opération de titrisation :

assorties de sûretés hypothécaires;

des établissements de crédit et organismes

assimilés;

des établissements publics, sociétés d’Etat et

filiales publiques ;

des personnes morales délégataires ou titulaires

de licences d’exploitation de services publics ;

des entreprises d’assurances.

Les créances résultant soit d’un acte déjà intervenu,

soit d’un acte à intervenir, que le montant ou la date

d’exigibilité soit ou non encore déterminé.

Les biens corporels ou incorporels, immobiliers ou

mobiliers et les matières premières .

1. Les Créances

2. Les Actifs Tangibles

3. Les Titres de capital, les Certificats de Sukuk & les

titres de créances Etablissements initiateurs restreints excluant

l’Etat, les collectivités locales et les sociétés

commerciales (autres que les banques et les

compagnies d’assurances) qui ont des besoins

de financement importants.

4. Tout autre actif qui sera défini par voie

réglementaire

11

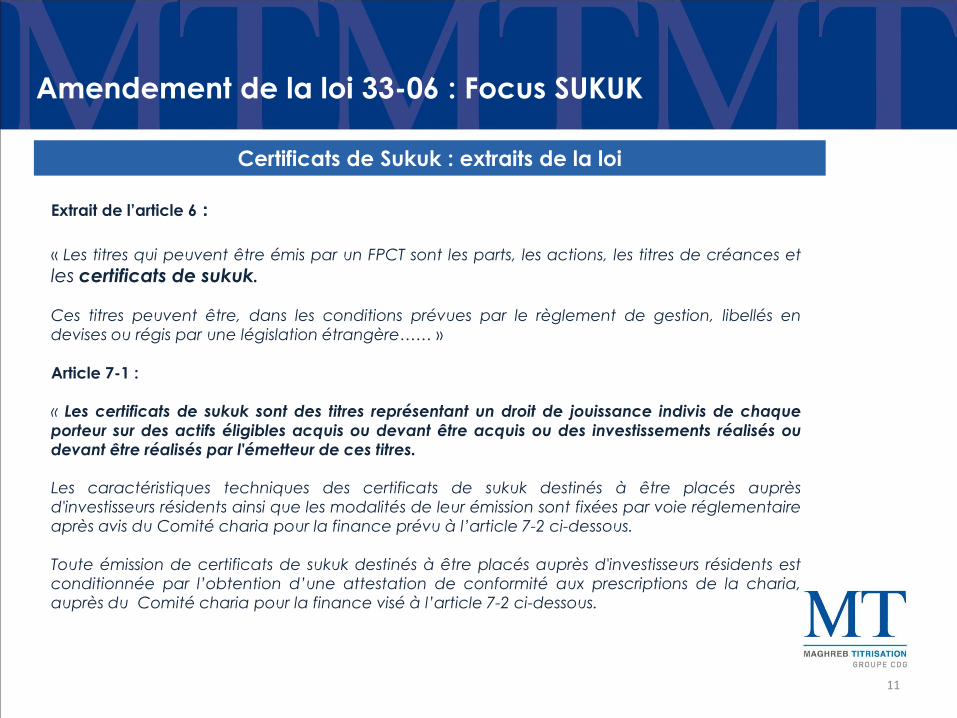

Amendement de la loi 33-06 : Focus SUKUK

Extrait de l’article 6 :

« Les titres qui peuvent être émis par un FPCT sont les parts, les actions, les titres de créances et

les certificats de sukuk.

Ces titres peuvent être, dans les conditions prévues par le règlement de gestion, libellés en

devises ou régis par une législation étrangère…… »

Article 7-1 :

« Les certificats de sukuk sont des titres représentant un droit de jouissance indivis de chaque

porteur sur des actifs éligibles acquis ou devant être acquis ou des investissements réalisés ou

devant être réalisés par l'émetteur de ces titres.

Les caractéristiques techniques des certificats de sukuk destinés à être placés auprès

d'investisseurs résidents ainsi que les modalités de leur émission sont fixées par voie réglementaire

après avis du Comité charia pour la finance prévu à l’article 7-2 ci-dessous.

Toute émission de certificats de sukuk destinés à être placés auprès d'investisseurs résidents est

conditionnée par l’obtention d’une attestation de conformité aux prescriptions de la charia,

auprès du Comité charia pour la finance visé à l’article 7-2 ci-dessous.

Certificats de Sukuk : extraits de la loi

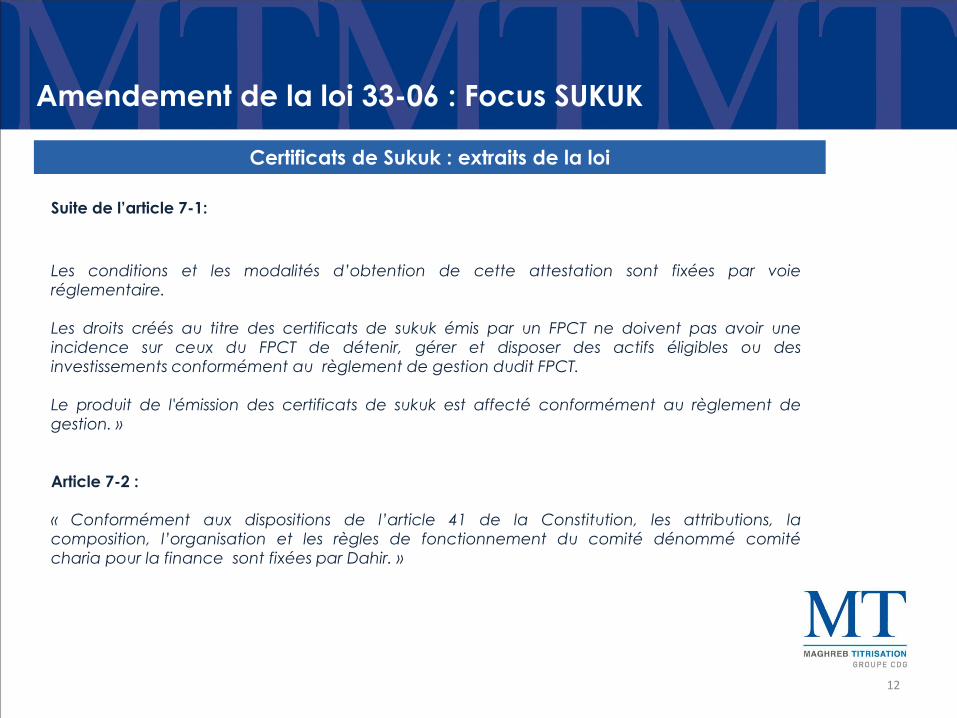

12

Suite de l’article 7-1:

Les conditions et les modalités d’obtention de cette attestation sont fixées par voie

réglementaire.

Les droits créés au titre des certificats de sukuk émis par un FPCT ne doivent pas avoir une

incidence sur ceux du FPCT de détenir, gérer et disposer des actifs éligibles ou des

investissements conformément au règlement de gestion dudit FPCT.

Le produit de l'émission des certificats de sukuk est affecté conformément au règlement de

gestion. »

Article 7-2 :

« Conformément aux dispositions de l’article 41 de la Constitution, les attributions, la

composition, l’organisation et les règles de fonctionnement du comité dénommé comité

charia pour la finance sont fixées par Dahir. »

Certificats de Sukuk : extraits de la loi

Amendement de la loi 33-06 : Focus SUKUK

13

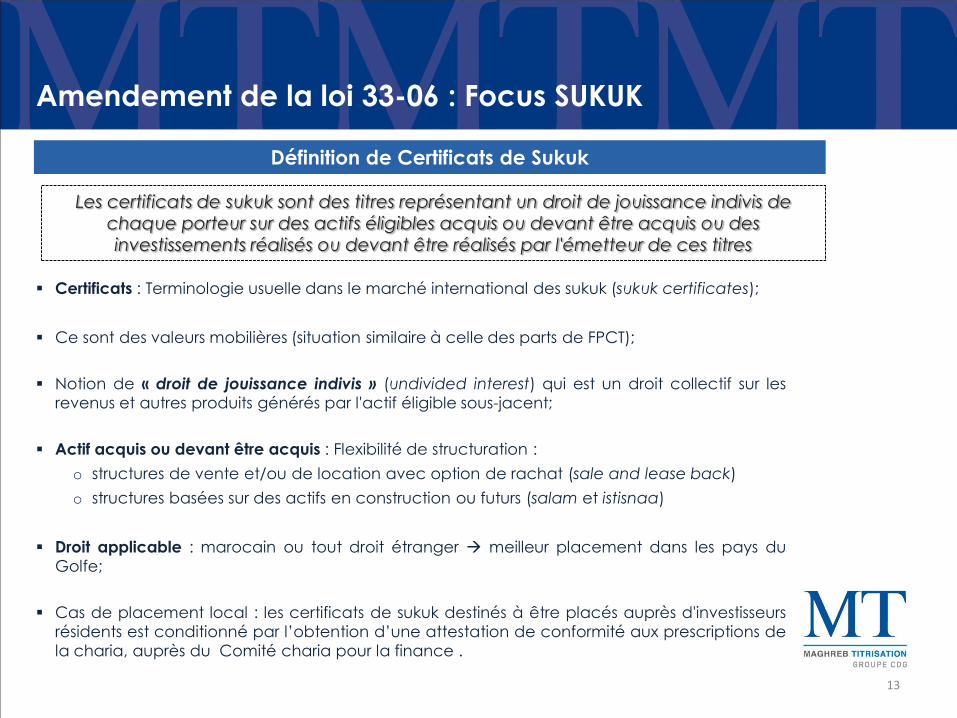

Certificats : Terminologie usuelle dans le marché international des sukuk (sukuk certificates);

Ce sont des valeurs mobilières (situation similaire à celle des parts de FPCT);

Notion de « droit de jouissance indivis » (undivided interest) qui est un droit collectif sur les

revenus et autres produits générés par l'actif éligible sous-jacent;

Actif acquis ou devant être acquis : Flexibilité de structuration :

o structures de vente et/ou de location avec option de rachat (sale and lease back)

o structures basées sur des actifs en construction ou futurs (salam et istisnaa)

Droit applicable : marocain ou tout droit étranger meilleur placement dans les pays du

Golfe;

Cas de placement local : les certificats de sukuk destinés à être placés auprès d'investisseurs

résidents est conditionné par l’obtention d’une attestation de conformité aux prescriptions de

la charia, auprès du Comité charia pour la finance .

Définition de Certificats de Sukuk

Les certificats de sukuk sont des titres représentant un droit de jouissance indivis de chaque porteur sur des actifs éligibles acquis ou devant être acquis ou des investissements réalisés ou devant être réalisés par l'émetteur de ces titres

Amendement de la loi 33-06 : Focus SUKUK

Amendement de la loi 33-06: Que faut-il retenir?

14

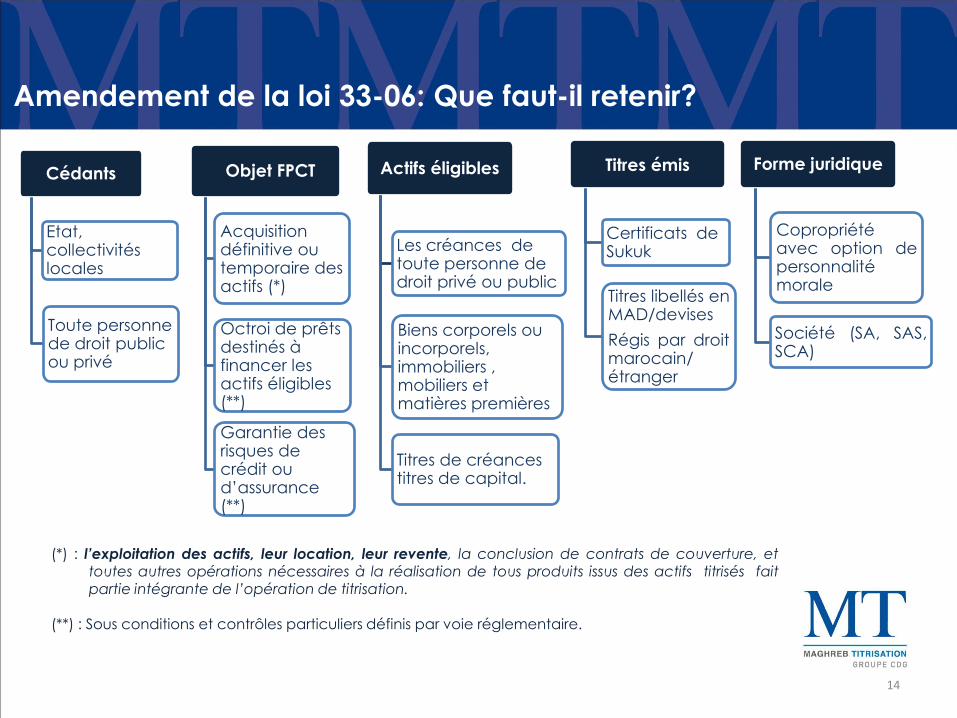

Actifs éligibles

Les créances de toute personne de droit privé ou public

Biens corporels ou incorporels, immobiliers , mobiliers et matières premières

Titres de créances titres de capital.

Cédants

Etat, collectivités locales

Toute personne de droit public ou privé

Objet FPCT

Acquisition définitive ou temporaire des actifs (*)

Octroi de prêts destinés à financer les actifs éligibles (**)

Garantie des risques de crédit ou d’assurance (**)

Titres émis

Certificats de Sukuk

Titres libellés en MAD/devises

Régis par droit marocain/ étranger

Forme juridique

Copropriété avec option de personnalité morale

Société (SA, SAS, SCA)

(*) : l’exploitation des actifs, leur location, leur revente, la conclusion de contrats de couverture, et toutes autres opérations nécessaires à la réalisation de tous produits issus des actifs titrisés fait

partie intégrante de l’opération de titrisation. (**) : Sous conditions et contrôles particuliers définis par voie réglementaire.

15

IS

Exonération des FPCT de l’IS qu’ils soient sous forme de société ou de fonds doté ou pas de la personnalité morale .

Exonération de l’IS la cession aux FPCT d’actifs immobilisés destinés à être loués et rétrocédés auxdits établissements initiateurs.

TVA

Exonération des acquisitions d’actifs éligibles à une opération de titrisation en matière de TVA.

Fait générateur = se situe à la date du paiement de la dette .

Imposition des loyers des biens perçus par l’émetteur des Sukuksdont les actifs sont remboursables in fine au taux de réduit de 10% .

RAS IS / IR

Assimilation de la rémunération des Sukuk à des produits soumis à la retenue à la source.

Droits d’enregistrement

& conservation foncière

Exonération du rachat postérieur d’actifs immobiliers titrisés par les établissements initiateurs

Exonération de la cession et rachat postérieur d’actifs immobiliers titrisés des droits de la conservation foncière

Neutralité fiscale garantie lors du transfert/rachat d’actifs titrisés

Nouvelles dispositions fiscales: Que faut-il retenir ?

16

Certificats de SUKUK

Quel processus de mise en œuvre pour le financement

des Projets, des Institutions Financières et de l’Etat ?

17

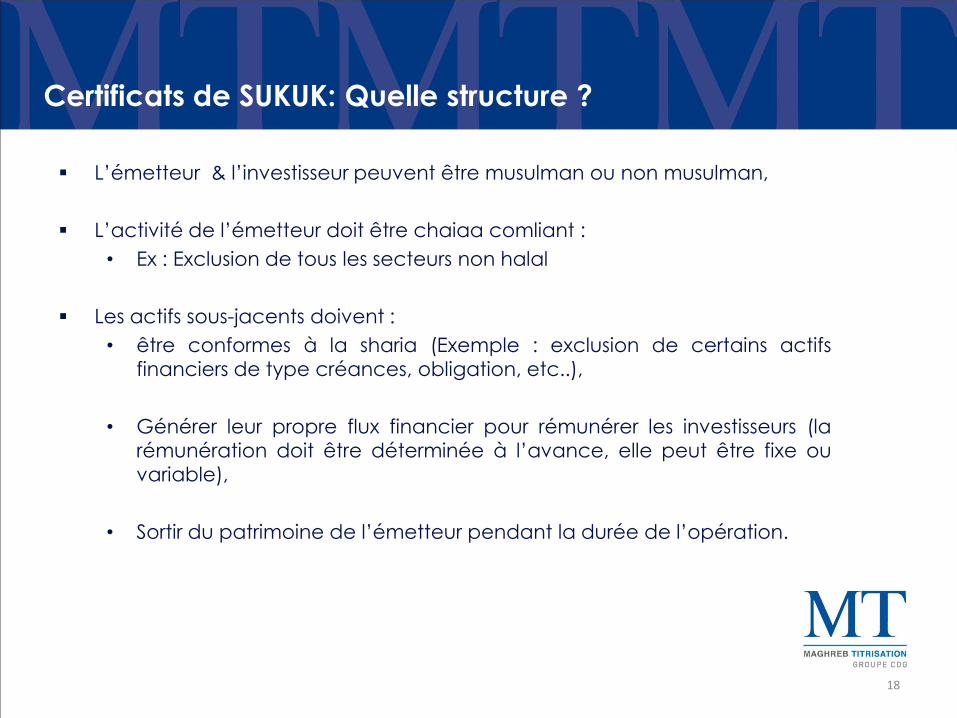

Certificats de SUKUK: Quelle structure ?

Il n’y a pas de structure standard de Sukuk d’un point de vue Sharia : car chaque transaction a ses propres dynamiques,

L’émetteur doit prendre en compte plusieurs critères pour identifier la meilleur structure de son Sukuk,

Les principaux critères sont :

• Type d’actif: le type d’actif sous-jacent du Sukuk est le point de départ pour la structure,

• Demande investisseurs (Sukuk holders): leurs objectifs par exemple : le taux de

rendement, type de rendement (fixe ou variable), préférence en trading (négociable ou non), pricing, rating, etc…

• Besoin de l’émetteur: les objectifs de l’émetteur par exemple: besoin de liquidité, améliorer les ratios prudentielles, diversifier la source de financement, créer une nouvelle source de revenu, etc…

• Choix du Sharia Board : cible investisseur locaux ou internationaux ?

18

L’émetteur & l’investisseur peuvent être musulman ou non musulman,

L’activité de l’émetteur doit être chaiaa comliant :

• Ex : Exclusion de tous les secteurs non halal

Les actifs sous-jacents doivent :

• être conformes à la sharia (Exemple : exclusion de certains actifs

financiers de type créances, obligation, etc..),

• Générer leur propre flux financier pour rémunérer les investisseurs (la

rémunération doit être déterminée à l’avance, elle peut être fixe ou

variable),

• Sortir du patrimoine de l’émetteur pendant la durée de l’opération.

Certificats de SUKUK: Quelle structure ?

+

19

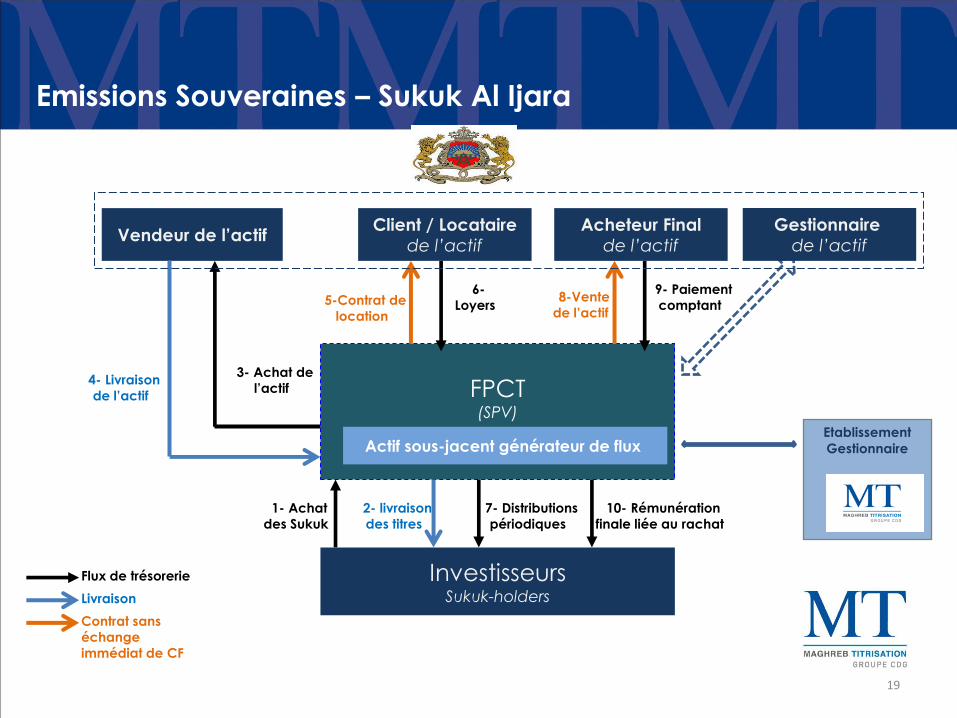

Vendeur de l’actif

FPCT (SPV)

Investisseurs Sukuk-holders

3- Achat de

l’actif

2- livraison

des titres

Actif sous-jacent générateur de flux

4- Livraison

de l’actif

1- Achat

des Sukuk

7- Distributions

périodiques

10- Rémunération

finale liée au rachat

Client / Locataire

de l’actif

Acheteur Final

de l’actif

5-Contrat de

location

8-Vente

de l’actif

9- Paiement

comptant

6-

Loyers

Flux de trésorerie

Livraison

Contrat sans

échange

immédiat de CF

Emissions Souveraines – Sukuk Al Ijara

Gestionnaire

de l’actif

Etablissement Gestionnaire

20

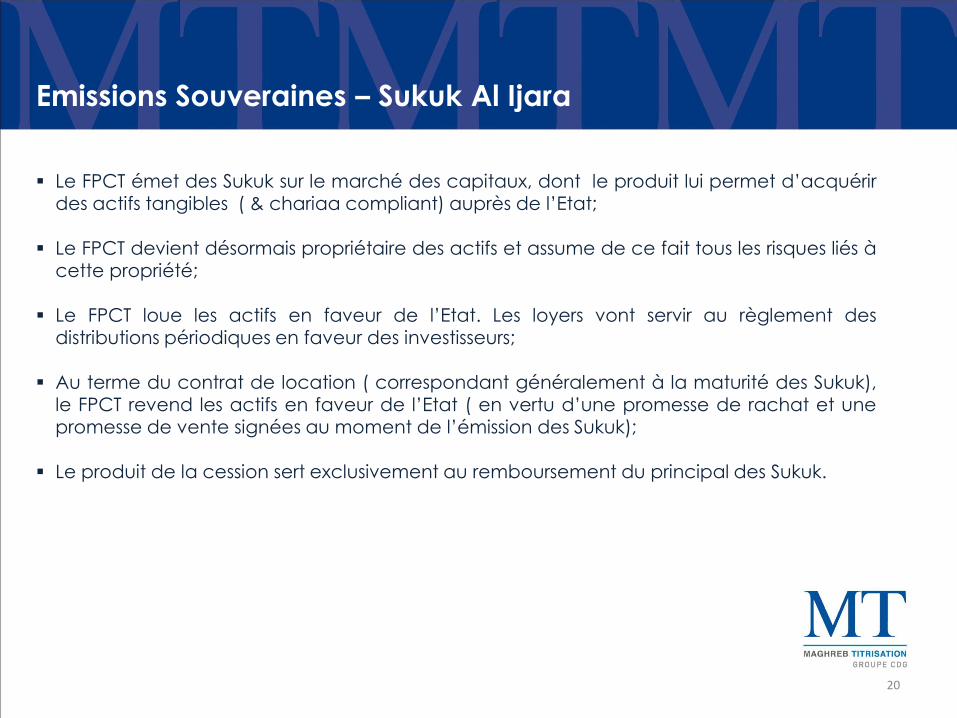

Le FPCT émet des Sukuk sur le marché des capitaux, dont le produit lui permet d’acquérir

des actifs tangibles ( & chariaa compliant) auprès de l’Etat;

Le FPCT devient désormais propriétaire des actifs et assume de ce fait tous les risques liés à cette propriété;

Le FPCT loue les actifs en faveur de l’Etat. Les loyers vont servir au règlement des distributions périodiques en faveur des investisseurs;

Au terme du contrat de location ( correspondant généralement à la maturité des Sukuk),

le FPCT revend les actifs en faveur de l’Etat ( en vertu d’une promesse de rachat et une promesse de vente signées au moment de l’émission des Sukuk);

Le produit de la cession sert exclusivement au remboursement du principal des Sukuk.

Emissions Souveraines – Sukuk Al Ijara

Wakala Portfolio of Assets

SPV

(Issuer/trustee)

SPV

(Issuer/trustee)

SPV

(Issuer/trustee)

Obligor

(originator of assets)

Managing Agent (typically the Obligor)

Investors

Management

agreement

Profit from

wakala

Portfolio $

Exercice

price

Purchase

Undertaking/Sale

Undertaking

Profit

Payment/Dissolution

amount $

Issue for

Certificates

Subscriptio

n proceeds

$ W

akala

Purc

hase

Agre

em

ent

Acquisition o

Wakala Portfolio

(pursuant to

Wakala Purchase

Agreement

21

Portefeuille wakala

SPV

(Issuer/trustee)

SPV

(Issuer/trustee)

FPCT

(Emetteur)

4. Convention de

gestion du

portefeuille wakala

5. Revenus du

portefeuille

wakala

7. Acqusition du

portefeuille

wakala

6. Distribution

périodique 1.Emission

de Sukuk

2. Produis

des Sukuk

3. Acquisition du

portefeuille

wakala

Etablissement Financier – Sukuk Al Wakala

Vendeur des actifs Wakala ( originateur)

Gestionnaire des actifs wakala ( Wakil)

Acheteur Final des actifs wakala

0. constitution

des actifs

wakala

Investisseurs Sukuk-holders

7. Paiement du

principal

Etablissement Gestionnaire

Islamic window

Etablissement Financier

(Originateur)

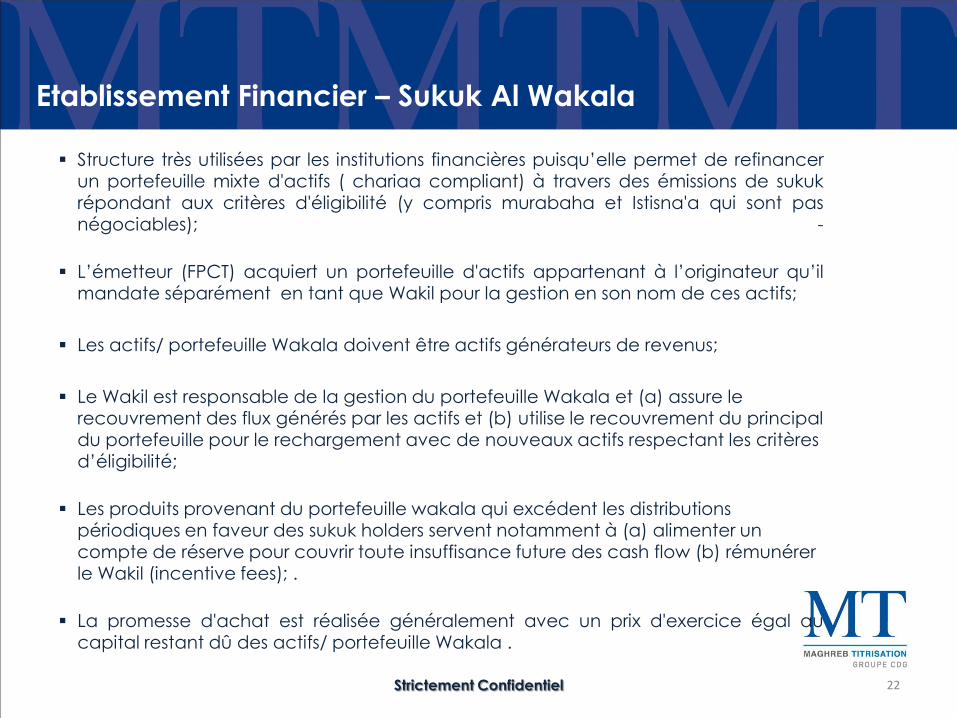

Structure très utilisées par les institutions financières puisqu’elle permet de refinancer un portefeuille mixte d'actifs ( chariaa compliant) à travers des émissions de sukuk répondant aux critères d'éligibilité (y compris murabaha et Istisna'a qui sont pas négociables); -

L’émetteur (FPCT) acquiert un portefeuille d'actifs appartenant à l’originateur qu’il mandate séparément en tant que Wakil pour la gestion en son nom de ces actifs;

Les actifs/ portefeuille Wakala doivent être actifs générateurs de revenus;

Le Wakil est responsable de la gestion du portefeuille Wakala et (a) assure le recouvrement des flux générés par les actifs et (b) utilise le recouvrement du principal du portefeuille pour le rechargement avec de nouveaux actifs respectant les critères d’éligibilité;

Les produits provenant du portefeuille wakala qui excédent les distributions périodiques en faveur des sukuk holders servent notamment à (a) alimenter un compte de réserve pour couvrir toute insuffisance future des cash flow (b) rémunérer le Wakil (incentive fees); .

La promesse d'achat est réalisée généralement avec un prix d'exercice égal au capital restant dû des actifs/ portefeuille Wakala .

Strictement Confidentiel 22

Etablissement Financier – Sukuk Al Wakala

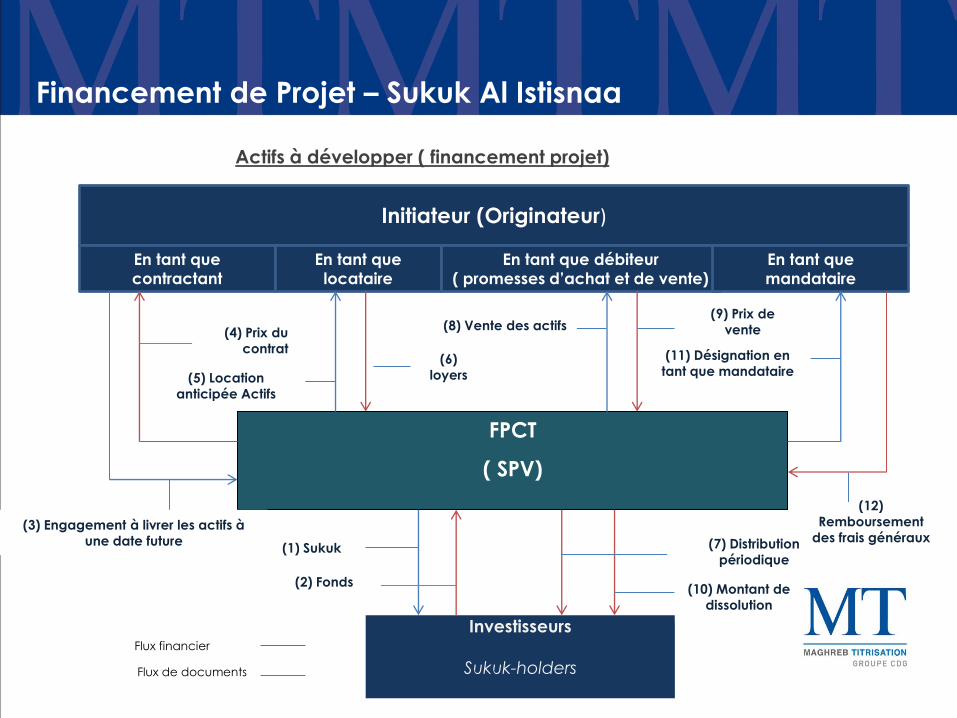

Financement de Projet – Sukuk Al Istisnaa

Actifs à développer ( financement projet)

Initiateur (Originateur)

En tant que

contractant

En tant que

locataire

En tant que débiteur

( promesses d’achat et de vente)

En tant que

mandataire

FPCT

( SPV)

Investisseurs

Sukuk-holders

Flux financier

Flux de documents

(2) Fonds

(1) Sukuk

(3) Engagement à livrer les actifs à

une date future

(4) Prix du

contrat

(5) Location

anticipée Actifs

(6)

loyers

(8) Vente des actifs (9) Prix de

vente

(7) Distribution

périodique

(10) Montant de

dissolution

(11) Désignation en

tant que mandataire

(12)

Remboursement

des frais généraux

24

Financement de Projet – Sukuk Al Istisnaa

Structure de financement progressif très utilisée pour le financement des projets tels que

le financement des infrastructures, constructions, gros équipement ou ensembles

industriels;

Le FPCT émet des sukuk sur le marché des capitaux qui lui permettent de financer le prix

du contrat Istisnaa à l’originateur;

L’originateur en tant que contractant s’engage en terme du contrat à livrer les actifs

dans une date future et à un prix convenu conformément au cahier de charges;

Le FPCT peut procéder à la location anticipée des actifs objet du contrat à l’initiateur

qui s’engage en tant que locataire à lui payer des loyers en fonction de l’avancement

des travaux ;

Les loyers collectés par le FPCT vont servir au règlement des distributions périodiques en

faveur des investisseurs;

Le FPCT procède au terme du contrat de financement, correspondant généralement à

la maturité des Sukuk et à la réalisation des actifs, à leur vente à l’originateur en

contrepartie du paiement du prix de vente (en vertu d’une promesse d’achat et d’une

promesse de vente signées au moment de l’émission des Sukuk). Ce prix va servir au

paiement du montant de l’émission;

25

Merci pour votre attention