Aides d’Etat : un nouveau défi - ifa-france.eu · IFA France / International Fiscal Association...

47

Aides d’Etat : un nouveau défi ? Soirée annuelle de l’IFA Jeudi 6 octobre 2016 – Palais du Luxembourg

Transcript of Aides d’Etat : un nouveau défi - ifa-france.eu · IFA France / International Fiscal Association...

Aides d’Etat : un nouveau défi ?

Soirée annuelle de l’IFA

Jeudi 6 octobre 2016 – Palais du Luxembourg

Introduction

IFA France /

International Fiscal Association

IFA France /

International Fiscal Association

Les enjeux

La réglementation des aides d’Etat, un enjeu pour les entreprises

La réglementation des aides d’Etat, un enjeu pour les Etats

La réglementation des aides d’Etat, un enjeu pour l’Union européenne...

... et pour le reste du monde

IFA France /

International Fiscal Association

Le panel

• Jean-Luc Barçon-Maurin, Chef du service juridique de la fiscalité de la DGFIP

• Catherine Henton, Directeur fiscal du Groupe Sanofi

• Max Lienemeyer, Commission européenne, DG Concurrence, Chef d'Unitéf.f., Unité H5, "Pratiques de planification fiscale"

• Marie Magnien, Chef du bureau A, Direction de la Législation Fiscale

• Emmanuel Raingeard de la Blétière, Avocat associé, PwC Sociétéd’Avocats, Maître de conférences à l’Université de Rennes I

• Juan Rodriguez, Avocat associé, Sullivan & Cromwell LLP

• Bob Stack, Deputy Assistant Secretary (International Tax Affairs), US Treasury Department

• Daniel Gutmann, Professeur à l’Ecole de droit de la Sorbonne (UniversitéParis-1), Avocat associé, CMS Bureau Francis Lefebvre

I- Rappels généraux sur le droit

des aides d’Etat

IFA France /

International Fiscal Association

A- Règles de procédure

IFA France /

International Fiscal Association

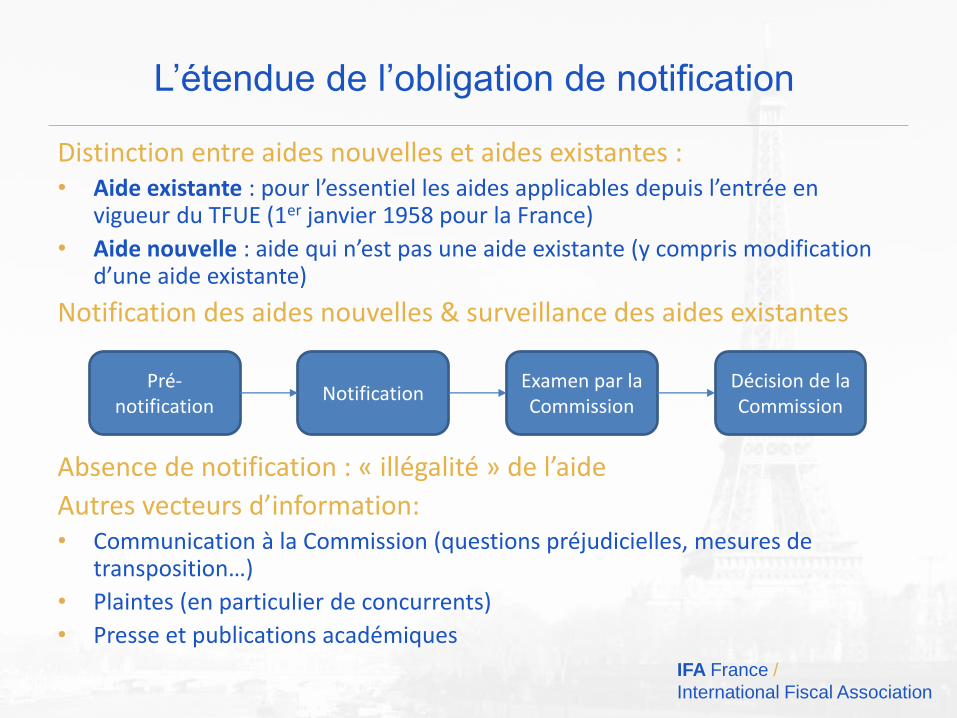

L’étendue de l’obligation de notification

Distinction entre aides nouvelles et aides existantes :• Aide existante : pour l’essentiel les aides applicables depuis l’entrée en

vigueur du TFUE (1er janvier 1958 pour la France)

• Aide nouvelle : aide qui n’est pas une aide existante (y compris modification d’une aide existante)

Notification des aides nouvelles & surveillance des aides existantes

Absence de notification : « illégalité » de l’aide

Autres vecteurs d’information:• Communication à la Commission (questions préjudicielles, mesures de

transposition…)

• Plaintes (en particulier de concurrents)

• Presse et publications académiques

Pré-notification

NotificationExamen par la Commission

Décision de la Commission

IFA France /

International Fiscal Association

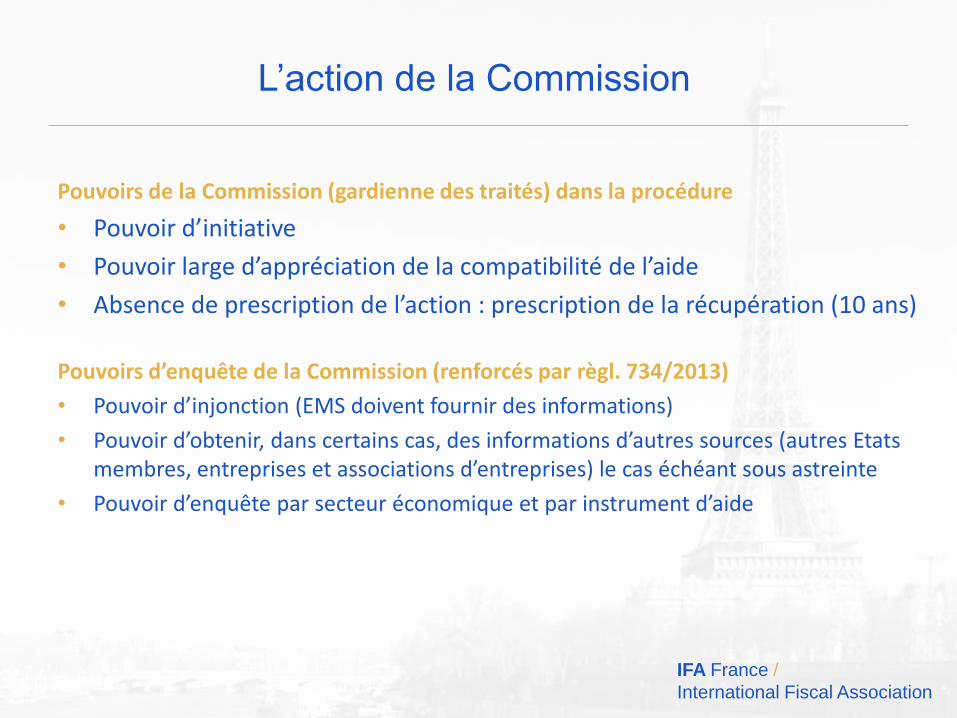

L’action de la Commission

Pouvoirs de la Commission (gardienne des traités) dans la procédure

• Pouvoir d’initiative

• Pouvoir large d’appréciation de la compatibilité de l’aide

• Absence de prescription de l’action : prescription de la récupération (10 ans)

Pouvoirs d’enquête de la Commission (renforcés par règl. 734/2013)

• Pouvoir d’injonction (EMS doivent fournir des informations)

• Pouvoir d’obtenir, dans certains cas, des informations d’autres sources (autres Etats membres, entreprises et associations d’entreprises) le cas échéant sous astreinte

• Pouvoir d’enquête par secteur économique et par instrument d’aide

IFA France /

International Fiscal Association

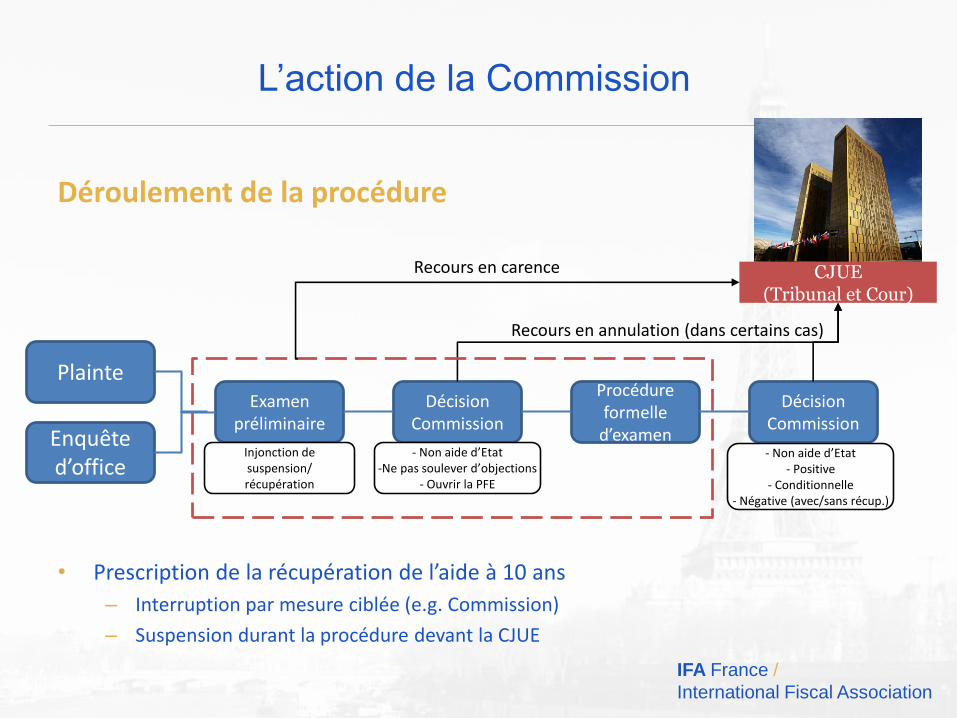

L’action de la Commission

Déroulement de la procédure

• Prescription de la récupération de l’aide à 10 ans

– Interruption par mesure ciblée (e.g. Commission)

– Suspension durant la procédure devant la CJUE

Plainte

Enquête d’office

Examen préliminaire

Décision Commission

Procédure formelle

d’examen

Décision Commission

CJUE(Tribunal et Cour)

Recours en annulation (dans certains cas)

Injonction de suspension/récupération

- Non aide d’Etat-Ne pas soulever d’objections

- Ouvrir la PFE

- Non aide d’Etat- Positive

- Conditionnelle- Négative (avec/sans récup.)

Recours en carence

IFA France /

International Fiscal Association

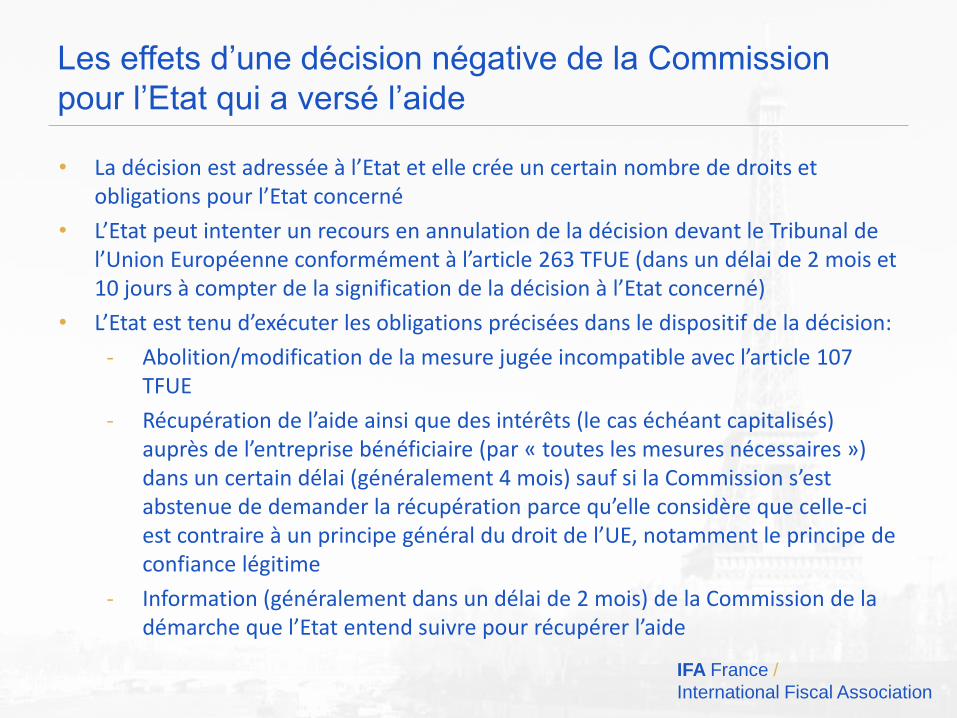

Les effets d’une décision négative de la Commission

pour l’Etat qui a versé l’aide

• La décision est adressée à l’Etat et elle crée un certain nombre de droits et obligations pour l’Etat concerné

• L’Etat peut intenter un recours en annulation de la décision devant le Tribunal de l’Union Européenne conformément à l’article 263 TFUE (dans un délai de 2 mois et 10 jours à compter de la signification de la décision à l’Etat concerné)

• L’Etat est tenu d’exécuter les obligations précisées dans le dispositif de la décision:

- Abolition/modification de la mesure jugée incompatible avec l’article 107 TFUE

- Récupération de l’aide ainsi que des intérêts (le cas échéant capitalisés) auprès de l’entreprise bénéficiaire (par « toutes les mesures nécessaires ») dans un certain délai (généralement 4 mois) sauf si la Commission s’est abstenue de demander la récupération parce qu’elle considère que celle-ci est contraire à un principe général du droit de l’UE, notamment le principe de confiance légitime

- Information (généralement dans un délai de 2 mois) de la Commission de la démarche que l’Etat entend suivre pour récupérer l’aide

IFA France /

International Fiscal Association

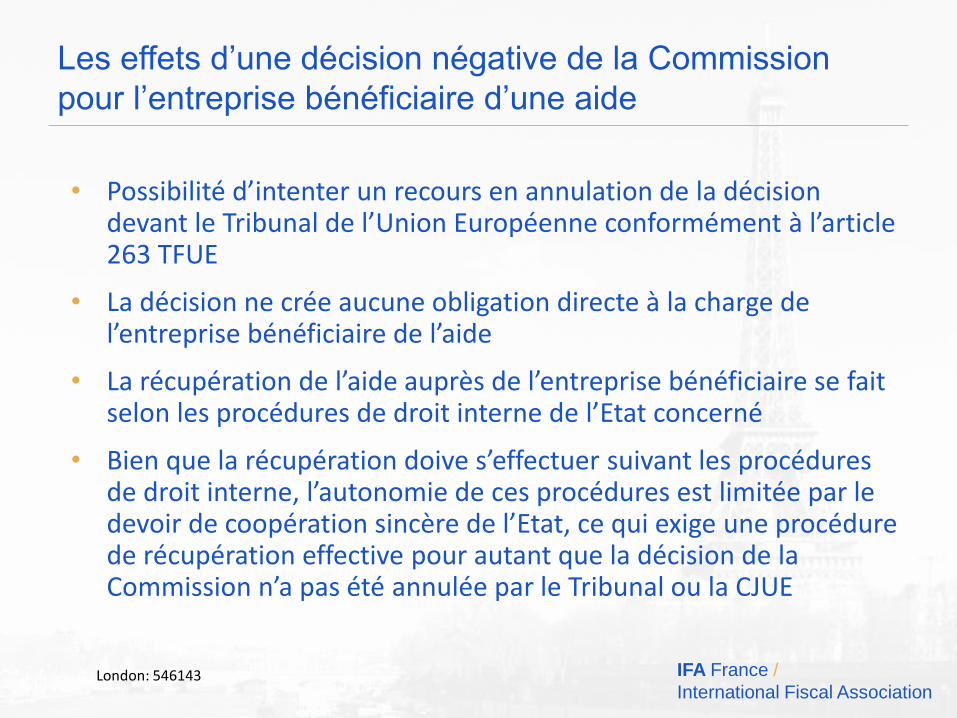

Les effets d’une décision négative de la Commission

pour l’entreprise bénéficiaire d’une aide

• Possibilité d’intenter un recours en annulation de la décision devant le Tribunal de l’Union Européenne conformément à l’article 263 TFUE

• La décision ne crée aucune obligation directe à la charge de l’entreprise bénéficiaire de l’aide

• La récupération de l’aide auprès de l’entreprise bénéficiaire se fait selon les procédures de droit interne de l’Etat concerné

• Bien que la récupération doive s’effectuer suivant les procédures de droit interne, l’autonomie de ces procédures est limitée par le devoir de coopération sincère de l’Etat, ce qui exige une procédure de récupération effective pour autant que la décision de la Commission n’a pas été annulée par le Tribunal ou la CJUE

London: 546143

IFA France /

International Fiscal Association

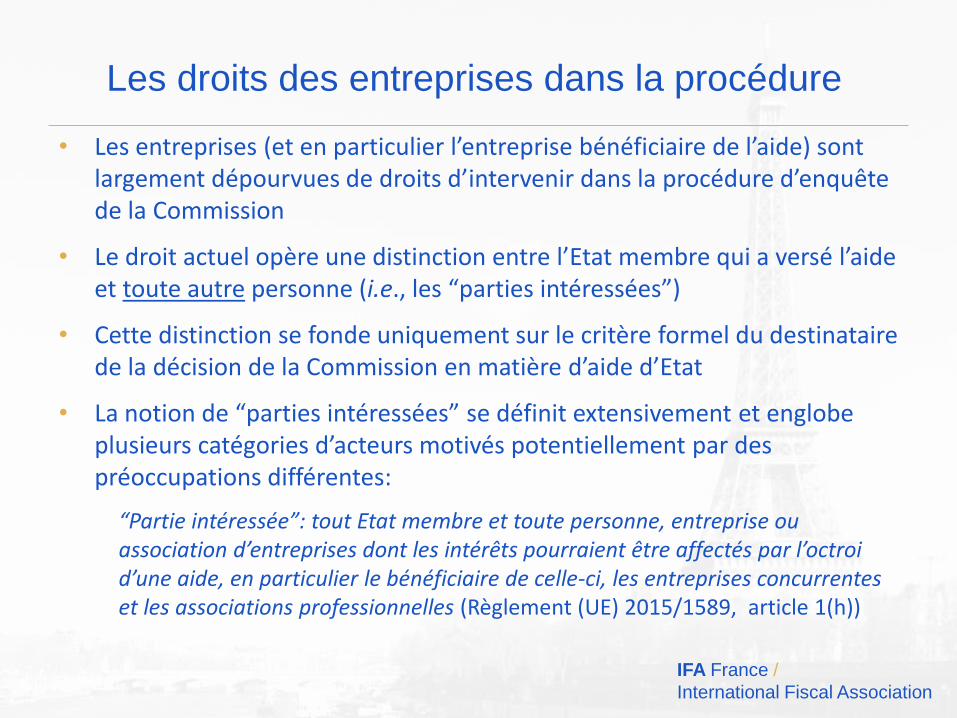

Les droits des entreprises dans la procédure

• Les entreprises (et en particulier l’entreprise bénéficiaire de l’aide) sont largement dépourvues de droits d’intervenir dans la procédure d’enquête de la Commission

• Le droit actuel opère une distinction entre l’Etat membre qui a versé l’aide et toute autre personne (i.e., les “parties intéressées”)

• Cette distinction se fonde uniquement sur le critère formel du destinataire de la décision de la Commission en matière d’aide d’Etat

• La notion de “parties intéressées” se définit extensivement et englobe plusieurs catégories d’acteurs motivés potentiellement par des préoccupations différentes:

“Partie intéressée”: tout Etat membre et toute personne, entreprise ou association d’entreprises dont les intérêts pourraient être affectés par l’octroi d’une aide, en particulier le bénéficiaire de celle-ci, les entreprises concurrentes et les associations professionnelles (Règlement (UE) 2015/1589, article 1(h))

IFA France /

International Fiscal Association

Les droits des entreprises dans la procédure

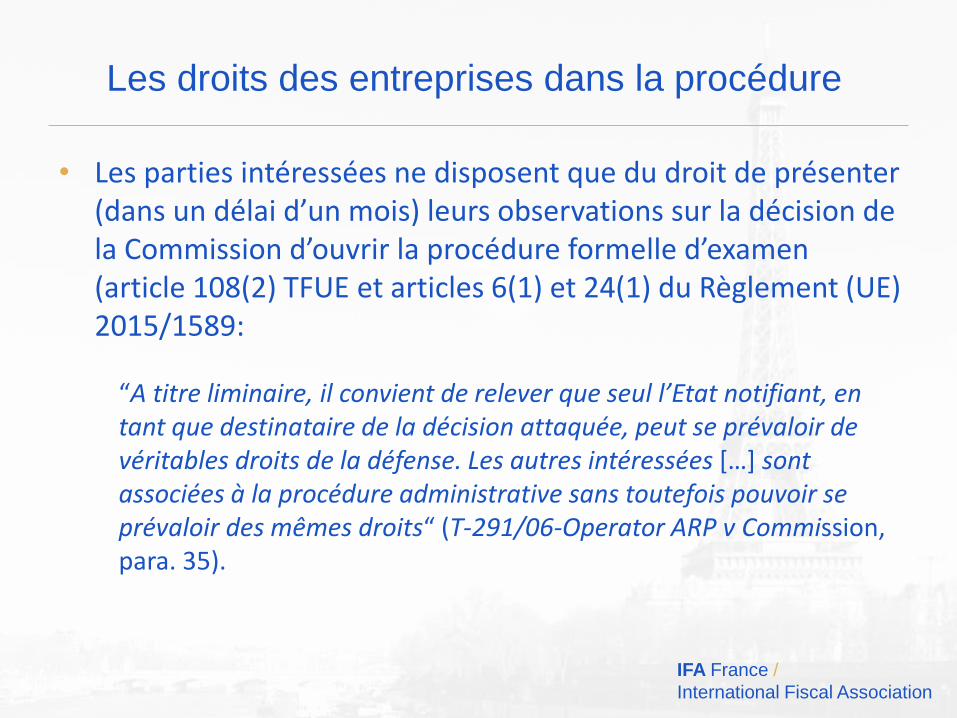

• Les parties intéressées ne disposent que du droit de présenter (dans un délai d’un mois) leurs observations sur la décision de la Commission d’ouvrir la procédure formelle d’examen (article 108(2) TFUE et articles 6(1) et 24(1) du Règlement (UE) 2015/1589:

“A titre liminaire, il convient de relever que seul l’Etat notifiant, en tant que destinataire de la décision attaquée, peut se prévaloir de véritables droits de la défense. Les autres intéressées […] sont associées à la procédure administrative sans toutefois pouvoir se prévaloir des mêmes droits“ (T-291/06-Operator ARP v Commission, para. 35).

IFA France /

International Fiscal Association

Les droits des entreprises dans la procédure

• Par conséquent, l’entreprise bénéficiaire d’un ruling fiscal n’a:

• Aucun indice, avant l’annonce par la Commission de sa décision d’ouvrir la procédure formelle d’examen, qu’elle fait l’objet de doutes quant à la licéité de son ruling;

• Aucun droit d’accès au dossier de la Commission;

• Aucun droit à une procédure contradictoire à l’encontre de l’analyse quasi-définitive de la Commission

• à noter: dans le cadre du cas FCFE, il y avait des différences sensibles entre l’analyse de la Commission dans sa décision d’ouvrir la procédure formelle d’examen et sa décision définitive constatant que le ruling octroyé a FCFE entrainait une aide prohibée

IFA France /

International Fiscal Association

Les droits des entreprises dans la procédure

• Incohérence frappante avec les droits dont disposent les entreprises ciblées dans les autres procédures antitrust de la Commission (répression des ententes et abus de position dominante ou contrôle des concentrations):

• Obligation pour la Commission de leur signifier une communication des griefs (généralement plus détaillée que la décision définitive);

• Droit d’accès au dossier de la Commission;

• Droit de réponse par écrit aux griefs énoncés dans la communication des griefs;

• Droit à une audition

• Cette incohérence est d’autant plus difficile à justifier lorsque la mesure en question est un ruling fiscal, par hypothèse une mesure individuelle, dont la prohibition entraine des conséquences fiscales, financières et réputationnelles lourdes pour une seule entreprise

IFA France /

International Fiscal Association

Les droits des entreprises dans la procédure

• Quid des droits fondamentaux?

– La décision du 23 septembre 2016 de l’Ombudsman Européen a validé la pratique administrative de la Commission au titre de la Charte des droits fondamentaux de l’UE, notamment au regard de l’article 41 (droit à une bonne administration de la justice) et de l’article 47 (droit à un recours effectif et à accéder à un tribunal impartial)

B- Règles de fond

IFA France /

International Fiscal Association

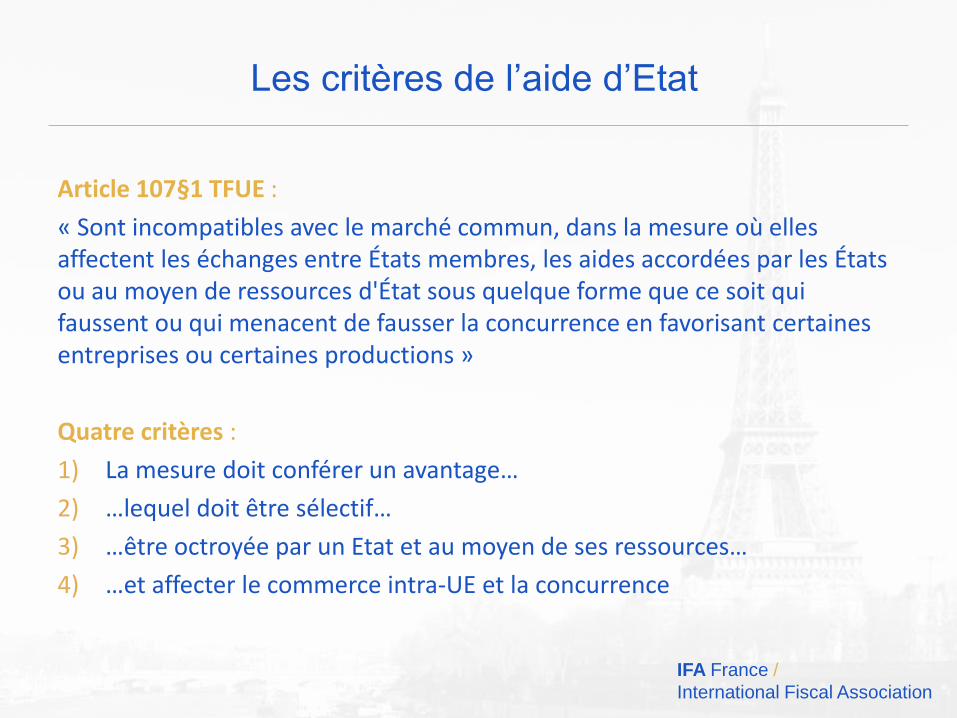

Les critères de l’aide d’Etat

Article 107§1 TFUE :

« Sont incompatibles avec le marché commun, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions »

Quatre critères :

1) La mesure doit conférer un avantage…

2) …lequel doit être sélectif…

3) …être octroyée par un Etat et au moyen de ses ressources…

4) …et affecter le commerce intra-UE et la concurrence

IFA France /

International Fiscal Association

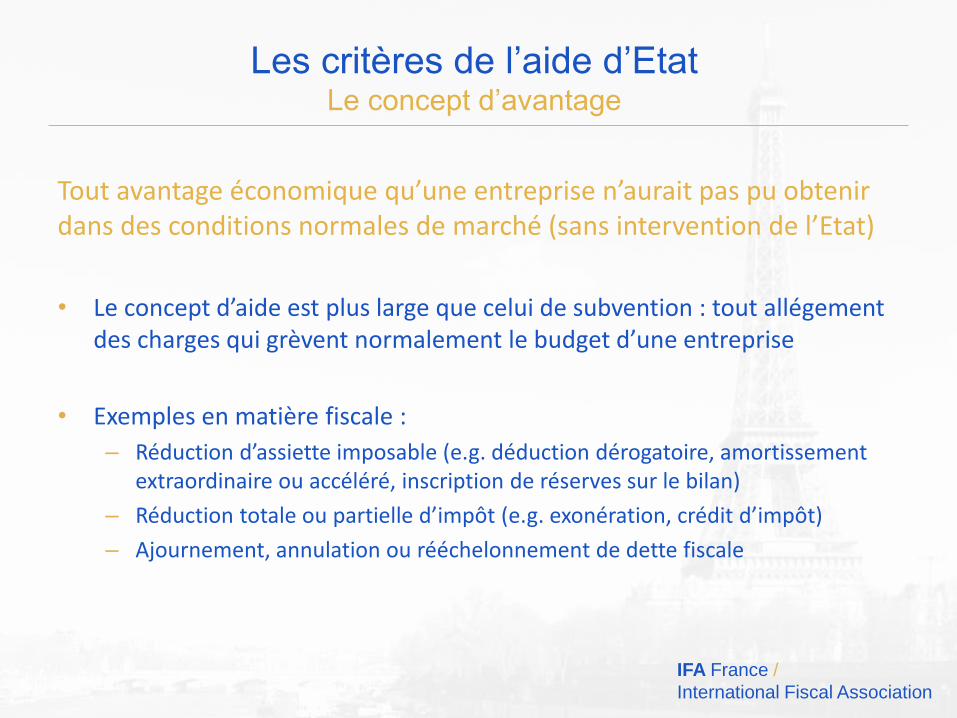

Les critères de l’aide d’EtatLe concept d’avantage

Tout avantage économique qu’une entreprise n’aurait pas pu obtenir dans des conditions normales de marché (sans intervention de l’Etat)

• Le concept d’aide est plus large que celui de subvention : tout allégement des charges qui grèvent normalement le budget d’une entreprise

• Exemples en matière fiscale :

– Réduction d’assiette imposable (e.g. déduction dérogatoire, amortissement extraordinaire ou accéléré, inscription de réserves sur le bilan)

– Réduction totale ou partielle d’impôt (e.g. exonération, crédit d’impôt)

– Ajournement, annulation ou rééchelonnement de dette fiscale

IFA France /

International Fiscal Association

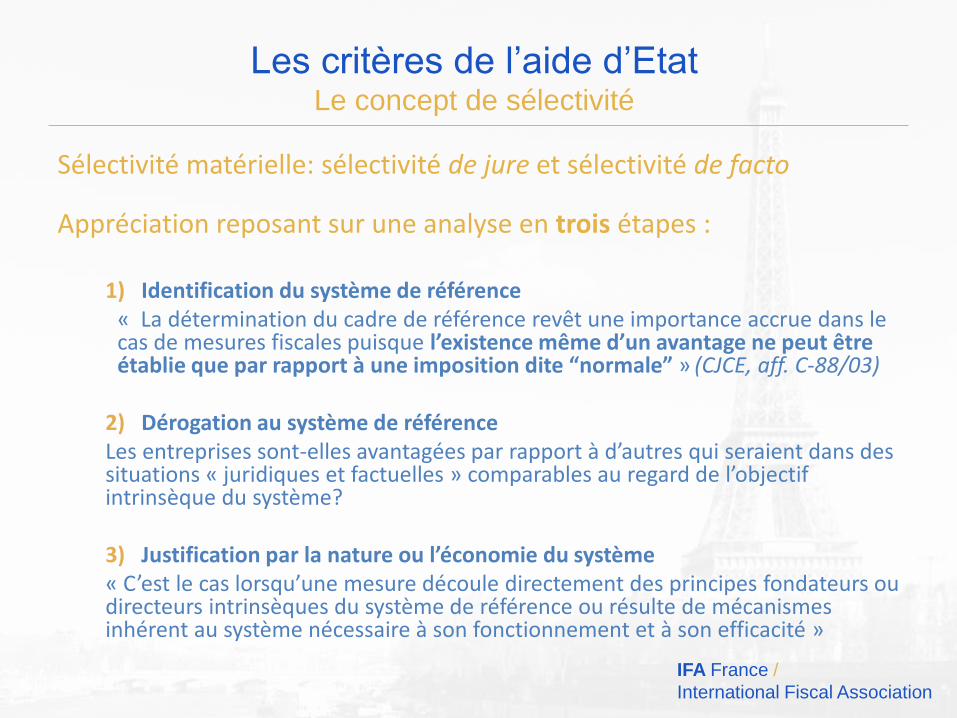

Les critères de l’aide d’EtatLe concept de sélectivité

Sélectivité matérielle: sélectivité de jure et sélectivité de facto

Appréciation reposant sur une analyse en trois étapes :

1) Identification du système de référence« La détermination du cadre de référence revêt une importance accrue dans le cas de mesures fiscales puisque l’existence même d’un avantage ne peut être établie que par rapport à une imposition dite “normale” » (CJCE, aff. C-88/03)

2) Dérogation au système de référenceLes entreprises sont-elles avantagées par rapport à d’autres qui seraient dans des situations « juridiques et factuelles » comparables au regard de l’objectif intrinsèque du système?

3) Justification par la nature ou l’économie du système« C’est le cas lorsqu’une mesure découle directement des principes fondateurs ou directeurs intrinsèques du système de référence ou résulte de mécanismes inhérent au système nécessaire à son fonctionnement et à son efficacité »

IFA France /

International Fiscal Association

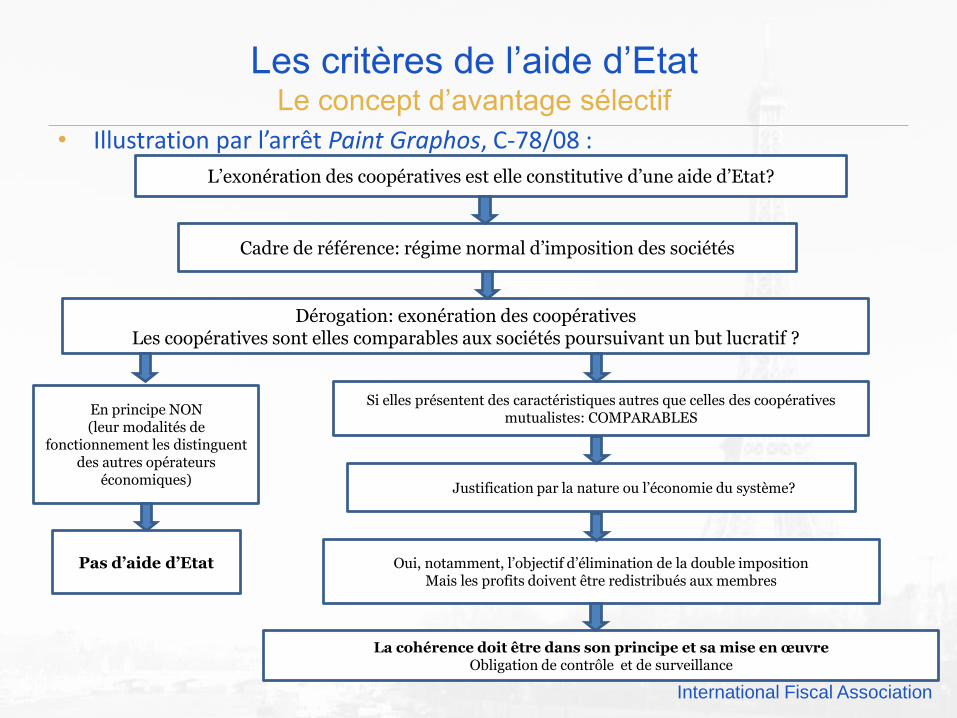

Les critères de l’aide d’EtatLe concept d’avantage sélectif

• Illustration par l’arrêt Paint Graphos, C-78/08 :

Dérogation: exonération des coopérativesLes coopératives sont elles comparables aux sociétés poursuivant un but lucratif ?

L’exonération des coopératives est elle constitutive d’une aide d’Etat?

Cadre de référence: régime normal d’imposition des sociétés

En principe NON (leur modalités de

fonctionnement les distinguent des autres opérateurs

économiques)Justification par la nature ou l’économie du système?

La cohérence doit être dans son principe et sa mise en œuvreObligation de contrôle et de surveillance

Si elles présentent des caractéristiques autres que celles des coopératives mutualistes: COMPARABLES

Oui, notamment, l’objectif d’élimination de la double impositionMais les profits doivent être redistribués aux membres

Pas d’aide d’Etat

II- L’application à la matière fiscale

des règles sur les aides d’Etat

IFA France /

International Fiscal Association

A- Le contrôle de la législation fiscale

IFA France /

International Fiscal Association

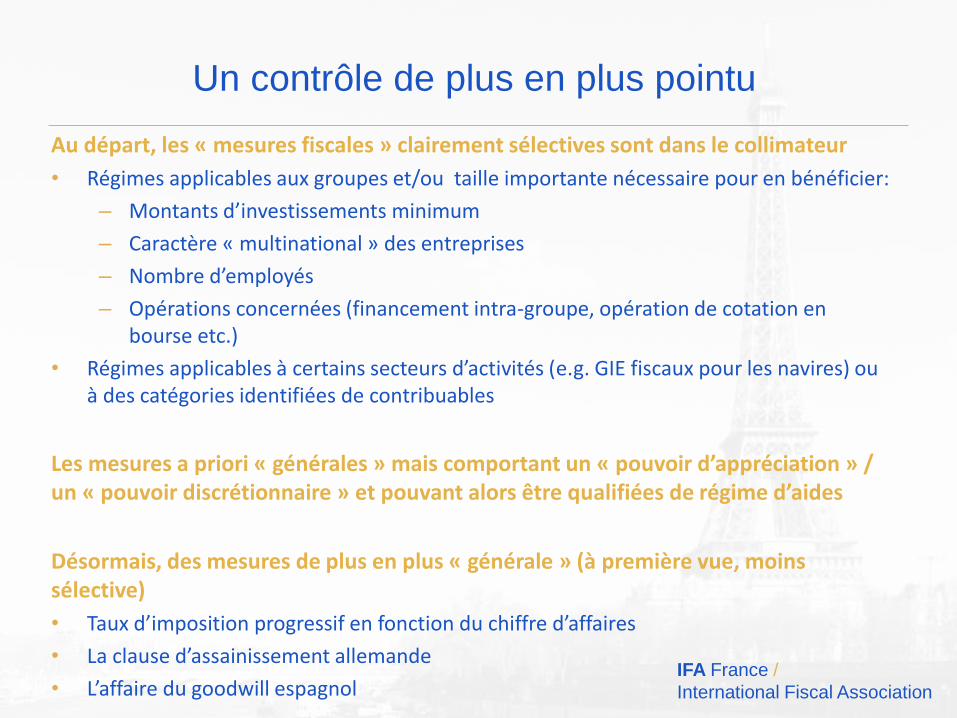

Un contrôle de plus en plus pointu

Au départ, les « mesures fiscales » clairement sélectives sont dans le collimateur

• Régimes applicables aux groupes et/ou taille importante nécessaire pour en bénéficier:

– Montants d’investissements minimum

– Caractère « multinational » des entreprises

– Nombre d’employés

– Opérations concernées (financement intra-groupe, opération de cotation en bourse etc.)

• Régimes applicables à certains secteurs d’activités (e.g. GIE fiscaux pour les navires) ou à des catégories identifiées de contribuables

Les mesures a priori « générales » mais comportant un « pouvoir d’appréciation » / un « pouvoir discrétionnaire » et pouvant alors être qualifiées de régime d’aides

Désormais, des mesures de plus en plus « générale » (à première vue, moins sélective)

• Taux d’imposition progressif en fonction du chiffre d’affaires

• La clause d’assainissement allemande

• L’affaire du goodwill espagnol

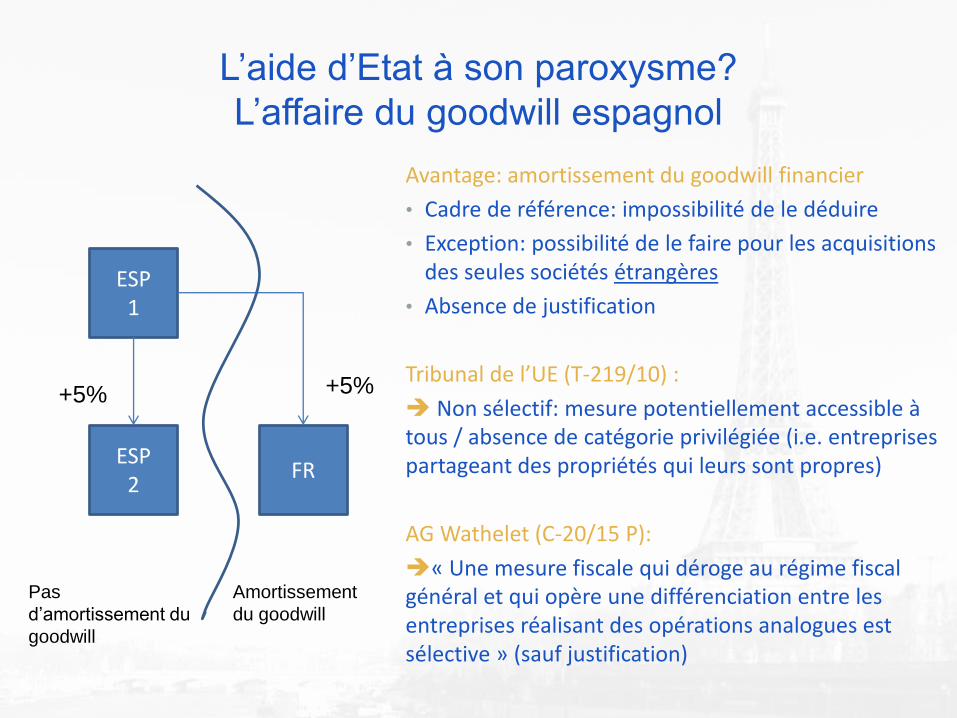

L’aide d’Etat à son paroxysme?

L’affaire du goodwill espagnol

ESP1

ESP 2

FR

+5%+5%

Amortissement

du goodwill

Pas

d’amortissement du

goodwill

Avantage: amortissement du goodwill financier

• Cadre de référence: impossibilité de le déduire

• Exception: possibilité de le faire pour les acquisitions des seules sociétés étrangères

• Absence de justification

Tribunal de l’UE (T-219/10) :

Non sélectif: mesure potentiellement accessible à tous / absence de catégorie privilégiée (i.e. entreprises partageant des propriétés qui leurs sont propres)

AG Wathelet (C-20/15 P):

« Une mesure fiscale qui déroge au régime fiscalgénéral et qui opère une différenciation entre les entreprises réalisant des opérations analogues est sélective » (sauf justification)

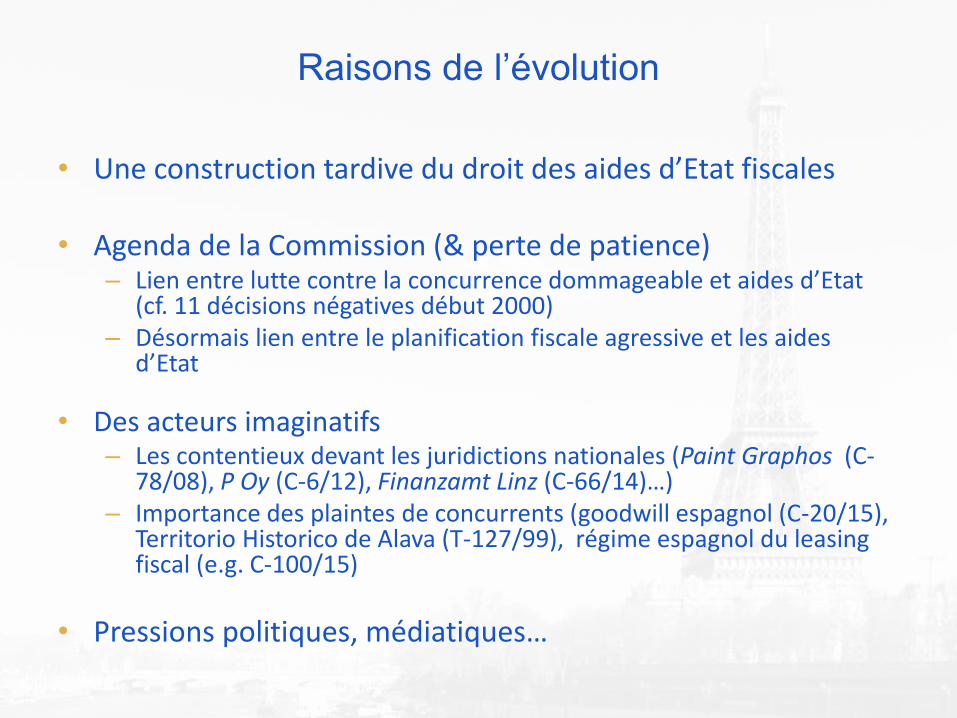

Raisons de l’évolution

• Une construction tardive du droit des aides d’Etat fiscales

• Agenda de la Commission (& perte de patience)– Lien entre lutte contre la concurrence dommageable et aides d’Etat

(cf. 11 décisions négatives début 2000)– Désormais lien entre le planification fiscale agressive et les aides

d’Etat

• Des acteurs imaginatifs– Les contentieux devant les juridictions nationales (Paint Graphos (C-

78/08), P Oy (C-6/12), Finanzamt Linz (C-66/14)…)– Importance des plaintes de concurrents (goodwill espagnol (C-20/15),

Territorio Historico de Alava (T-127/99), régime espagnol du leasing fiscal (e.g. C-100/15)

• Pressions politiques, médiatiques…

IFA France /

International Fiscal Association

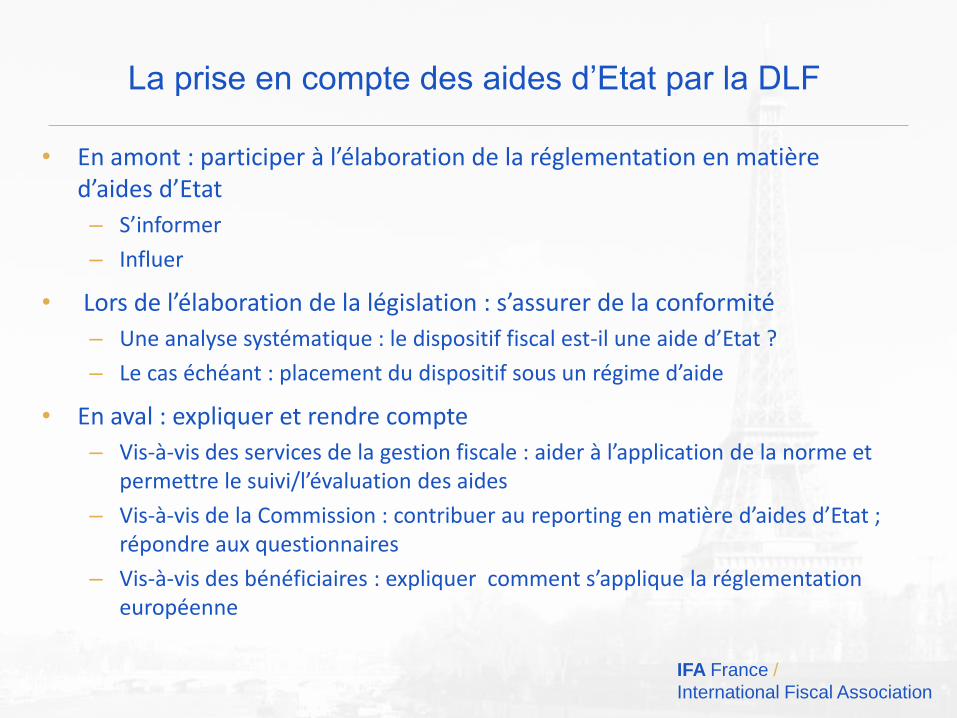

La prise en compte des aides d’Etat par la DLF

• En amont : participer à l’élaboration de la réglementation en matière d’aides d’Etat

– S’informer

– Influer

• Lors de l’élaboration de la législation : s’assurer de la conformité

– Une analyse systématique : le dispositif fiscal est-il une aide d’Etat ?

– Le cas échéant : placement du dispositif sous un régime d’aide

• En aval : expliquer et rendre compte

– Vis-à-vis des services de la gestion fiscale : aider à l’application de la norme et permettre le suivi/l’évaluation des aides

– Vis-à-vis de la Commission : contribuer au reporting en matière d’aides d’Etat ; répondre aux questionnaires

– Vis-à-vis des bénéficiaires : expliquer comment s’applique la réglementation européenne

B- Du contrôle de la législation au contrôle des

décisions individuelles

IFA France /

International Fiscal Association

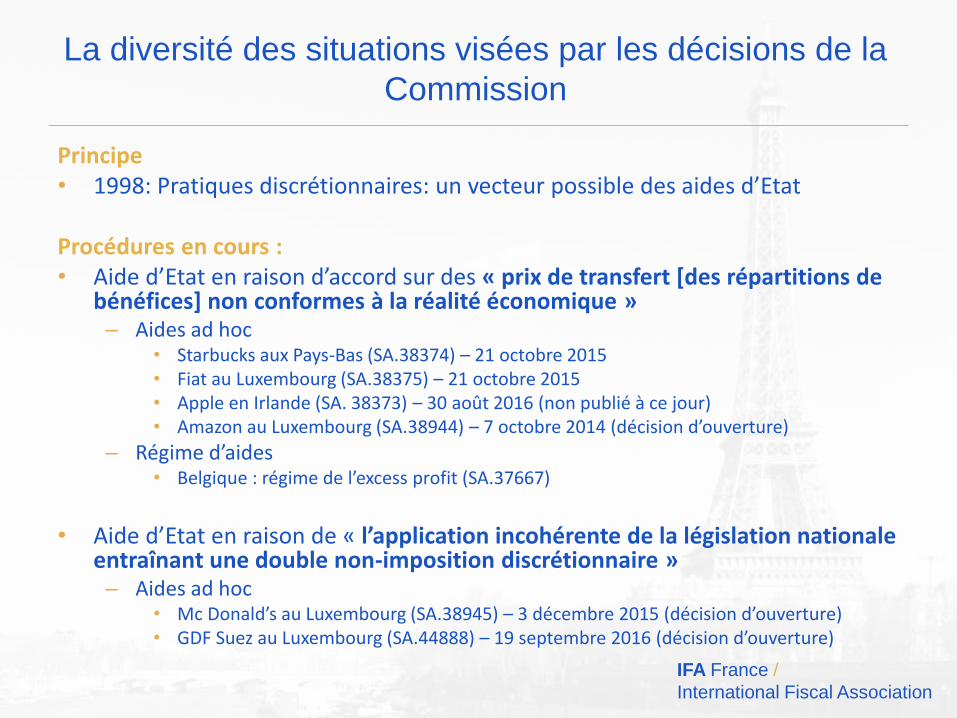

La diversité des situations visées par les décisions de la

Commission

Principe• 1998: Pratiques discrétionnaires: un vecteur possible des aides d’Etat

Procédures en cours :• Aide d’Etat en raison d’accord sur des « prix de transfert [des répartitions de

bénéfices] non conformes à la réalité économique »– Aides ad hoc

• Starbucks aux Pays-Bas (SA.38374) – 21 octobre 2015• Fiat au Luxembourg (SA.38375) – 21 octobre 2015• Apple en Irlande (SA. 38373) – 30 août 2016 (non publié à ce jour)• Amazon au Luxembourg (SA.38944) – 7 octobre 2014 (décision d’ouverture)

– Régime d’aides• Belgique : régime de l’excess profit (SA.37667)

• Aide d’Etat en raison de « l’application incohérente de la législation nationale entraînant une double non-imposition discrétionnaire »– Aides ad hoc

• Mc Donald’s au Luxembourg (SA.38945) – 3 décembre 2015 (décision d’ouverture)• GDF Suez au Luxembourg (SA.44888) – 19 septembre 2016 (décision d’ouverture)

IFA France /

International Fiscal Association

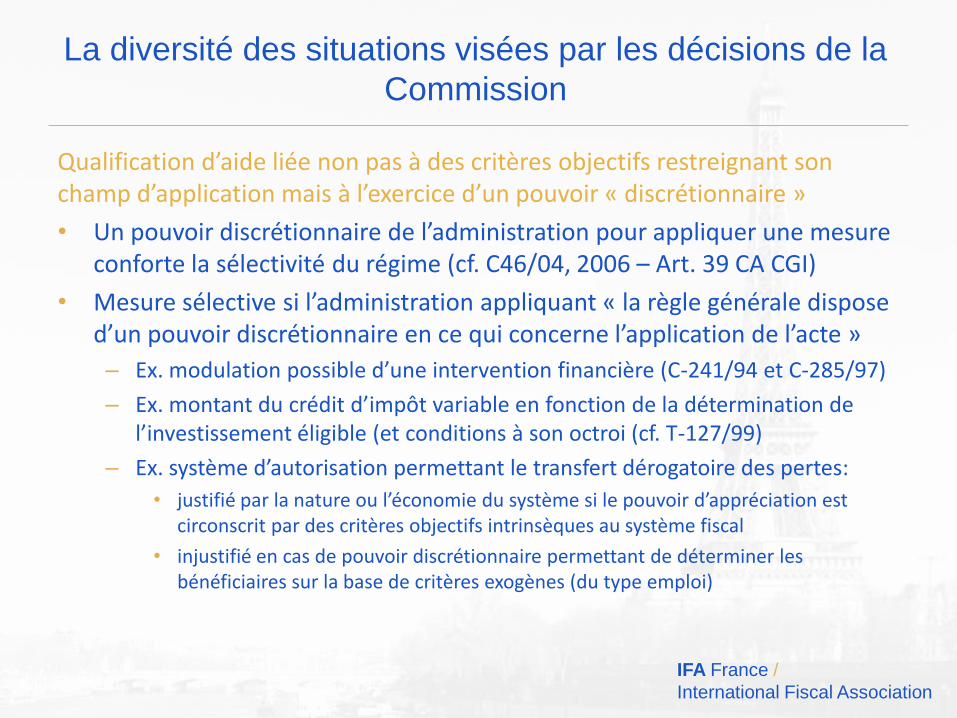

La diversité des situations visées par les décisions de la

Commission

Qualification d’aide liée non pas à des critères objectifs restreignant son champ d’application mais à l’exercice d’un pouvoir « discrétionnaire »

• Un pouvoir discrétionnaire de l’administration pour appliquer une mesure conforte la sélectivité du régime (cf. C46/04, 2006 – Art. 39 CA CGI)

• Mesure sélective si l’administration appliquant « la règle générale dispose d’un pouvoir discrétionnaire en ce qui concerne l’application de l’acte »

– Ex. modulation possible d’une intervention financière (C-241/94 et C-285/97)

– Ex. montant du crédit d’impôt variable en fonction de la détermination de l’investissement éligible (et conditions à son octroi (cf. T-127/99)

– Ex. système d’autorisation permettant le transfert dérogatoire des pertes:

• justifié par la nature ou l’économie du système si le pouvoir d’appréciation est circonscrit par des critères objectifs intrinsèques au système fiscal

• injustifié en cas de pouvoir discrétionnaire permettant de déterminer les bénéficiaires sur la base de critères exogènes (du type emploi)

IFA France /

International Fiscal Association

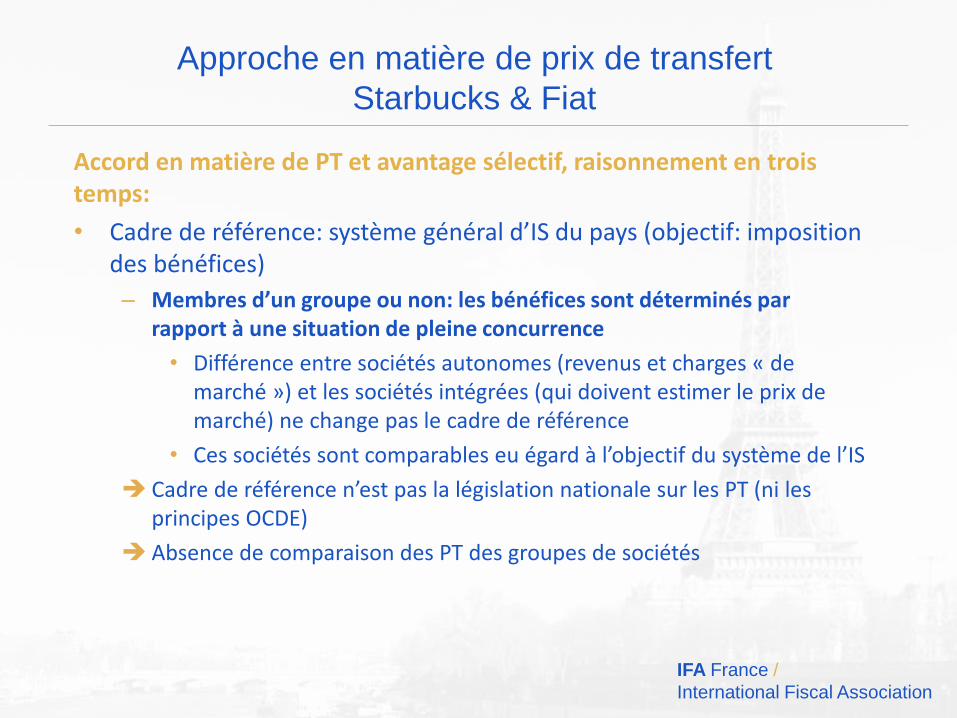

Approche en matière de prix de transfert

Starbucks & Fiat

Accord en matière de PT et avantage sélectif, raisonnement en trois temps:

• Cadre de référence: système général d’IS du pays (objectif: imposition des bénéfices)

– Membres d’un groupe ou non: les bénéfices sont déterminés par rapport à une situation de pleine concurrence

• Différence entre sociétés autonomes (revenus et charges « de marché ») et les sociétés intégrées (qui doivent estimer le prix de marché) ne change pas le cadre de référence

• Ces sociétés sont comparables eu égard à l’objectif du système de l’IS

Cadre de référence n’est pas la législation nationale sur les PT (ni les principes OCDE)

Absence de comparaison des PT des groupes de sociétés

IFA France /

International Fiscal Association

Approche en matière de prix de transfert

Starbucks & Fiat

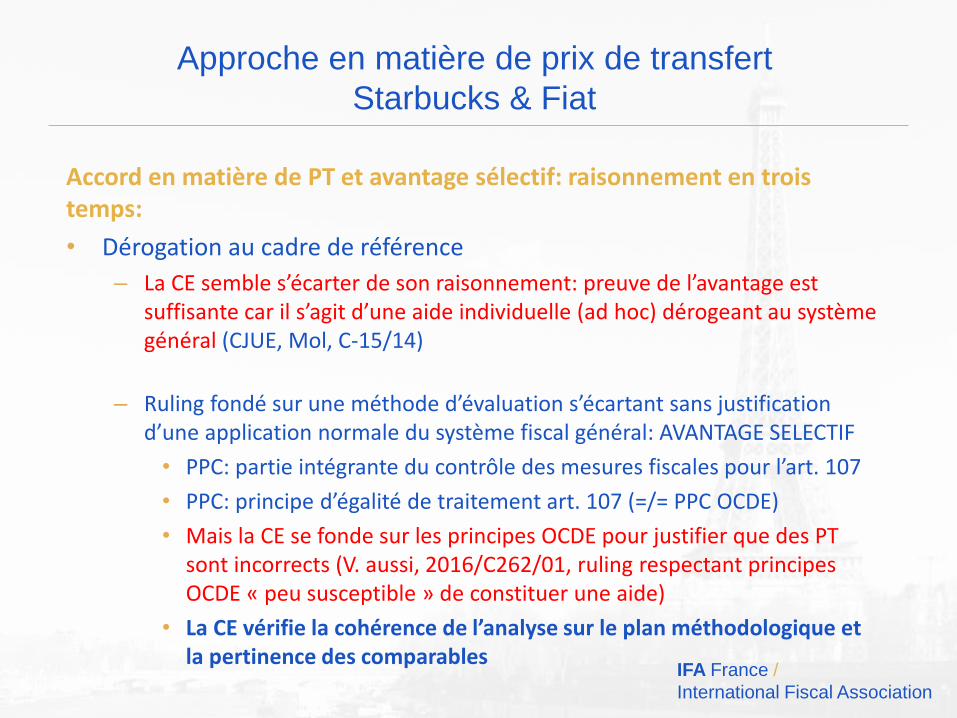

Accord en matière de PT et avantage sélectif: raisonnement en trois temps:

• Dérogation au cadre de référence

– La CE semble s’écarter de son raisonnement: preuve de l’avantage est suffisante car il s’agit d’une aide individuelle (ad hoc) dérogeant au système général (CJUE, Mol, C-15/14)

– Ruling fondé sur une méthode d’évaluation s’écartant sans justification d’une application normale du système fiscal général: AVANTAGE SELECTIF

• PPC: partie intégrante du contrôle des mesures fiscales pour l’art. 107

• PPC: principe d’égalité de traitement art. 107 (=/= PPC OCDE)

• Mais la CE se fonde sur les principes OCDE pour justifier que des PT sont incorrects (V. aussi, 2016/C262/01, ruling respectant principes OCDE « peu susceptible » de constituer une aide)

• La CE vérifie la cohérence de l’analyse sur le plan méthodologique et la pertinence des comparables

IFA France /

International Fiscal Association

Approche en matière de prix de transfert

Starbucks & Fiat

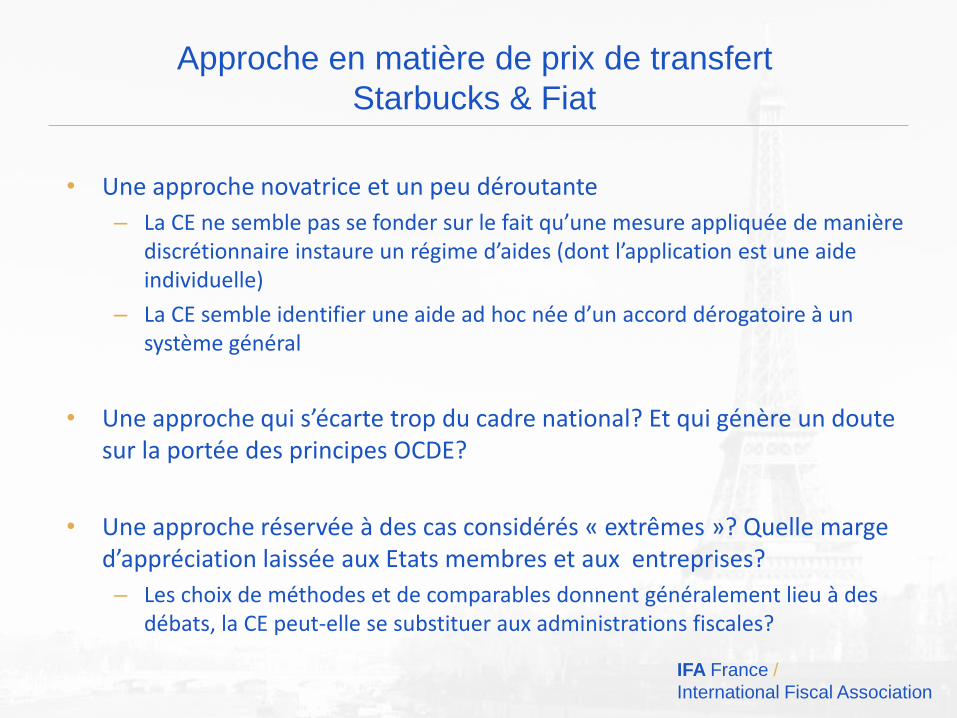

• Une approche novatrice et un peu déroutante

– La CE ne semble pas se fonder sur le fait qu’une mesure appliquée de manière discrétionnaire instaure un régime d’aides (dont l’application est une aide individuelle)

– La CE semble identifier une aide ad hoc née d’un accord dérogatoire à un système général

• Une approche qui s’écarte trop du cadre national? Et qui génère un doute sur la portée des principes OCDE?

• Une approche réservée à des cas considérés « extrêmes »? Quelle marge d’appréciation laissée aux Etats membres et aux entreprises?

– Les choix de méthodes et de comparables donnent généralement lieu à des débats, la CE peut-elle se substituer aux administrations fiscales?

IFA France /

International Fiscal Association

Approche en matière d’application « incohérente » d’une loi

• « Dans ses enquêtes formelles en cours, la Commission s’intéresse à différents problèmes posés par les rulings fiscaux qui sont de nature à conférer des avantages sélectifs à des entreprises: […] l’application incohérente de la législation nationale entraînant une double non-imposition discrétionnaire » (IP/16/3085)

• La Commission a identifié des rulings qui confèreraient des avantages à des acteurs économiques:• Il ne s’agirait pas de régime d’aides mais d’aides individuelles « ad hoc »

dérogeant au système général• L’identification de l’avantage (qui suppose de démontrer que la règle s’écarte

de l’application / l’interprétation correcte de la loi) serait donc suffisant pour caractériser l’aide d’Etat (sur le fondement de CJUE, Mol, C-15/14)

• Les problématiques soulevées

– Quid si l’interprétation est la même pour tous?

– Quel principe permet de déterminer l’ « incohérence » / l’interprétation ou l’application erronée de la loi sachant qu’il n’existe pas de principe d’imposition unique?

– A partir de quel moment la Commission peut-elle se substituer à l’administration ou au juge national?

C- Les termes du débat actuel entre l’Union

européenne et les Etats-Unis

IFA France /

International Fiscal Association

1- La problématique de la sélectivité dans le contrôle

des décisions individuelles

• L’approche du White Paper

IFA France /

International Fiscal Association

1- La problématique de la sélectivité dans le contrôle

des décisions individuelles

• L’approche de la Commission

• La distinction : un régime vs une aide individuelle

• Les exemples mentionnés par le White Paper : 47 régimes vs 2 décisionsd'aides individuelles (Umicore et Technolease)

• CJUE, MOL (C-15/14 P), para. 60 : "Il convient, cependant, d’observer que l’exigence de sélectivité diverge selon que la mesure en cause est envisagée comme un régime général d’aide ou comme une aide individuelle. Dans ce dernier cas, l’identification de l’avantage économique permet, en principe, de présumer de sa sélectivité."(voirégalement Belgique c/Commission (C-270/15 P) et NoA note de bas de page n°196)

IFA France /

International Fiscal Association

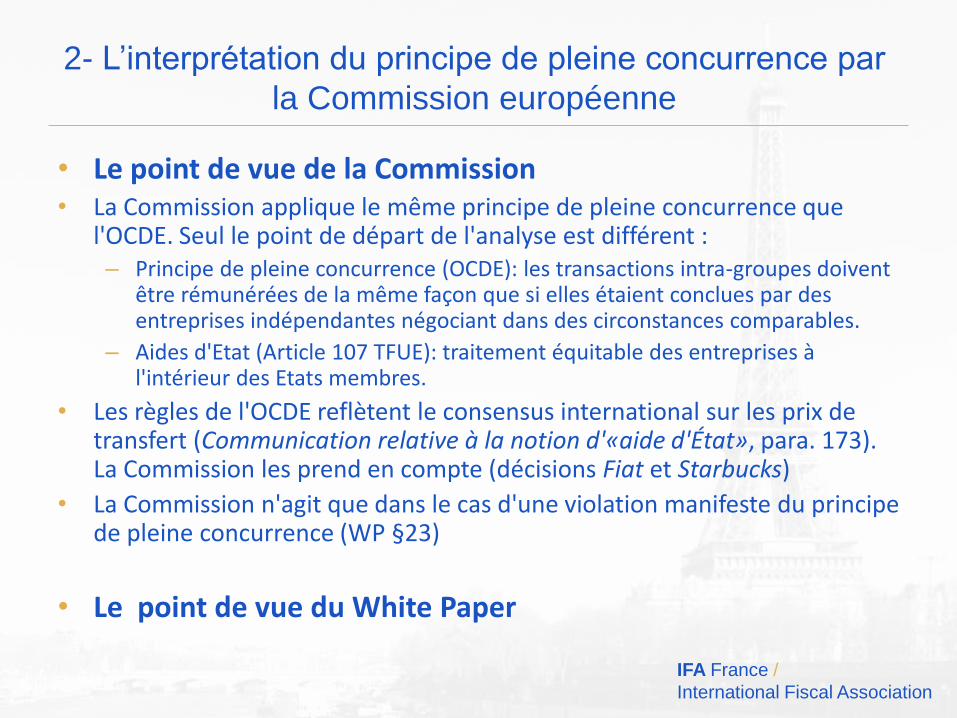

2- L’interprétation du principe de pleine concurrence par

la Commission européenne

• Le point de vue de la Commission • La Commission applique le même principe de pleine concurrence que

l'OCDE. Seul le point de départ de l'analyse est différent : – Principe de pleine concurrence (OCDE): les transactions intra-groupes doivent

être rémunérées de la même façon que si elles étaient conclues par des entreprises indépendantes négociant dans des circonstances comparables.

– Aides d'Etat (Article 107 TFUE): traitement équitable des entreprises à l'intérieur des Etats membres.

• Les règles de l'OCDE reflètent le consensus international sur les prix de transfert (Communication relative à la notion d'«aide d'État», para. 173). La Commission les prend en compte (décisions Fiat et Starbucks)

• La Commission n'agit que dans le cas d'une violation manifeste du principe de pleine concurrence (WP §23)

• Le point de vue du White Paper

IFA France /

International Fiscal Association

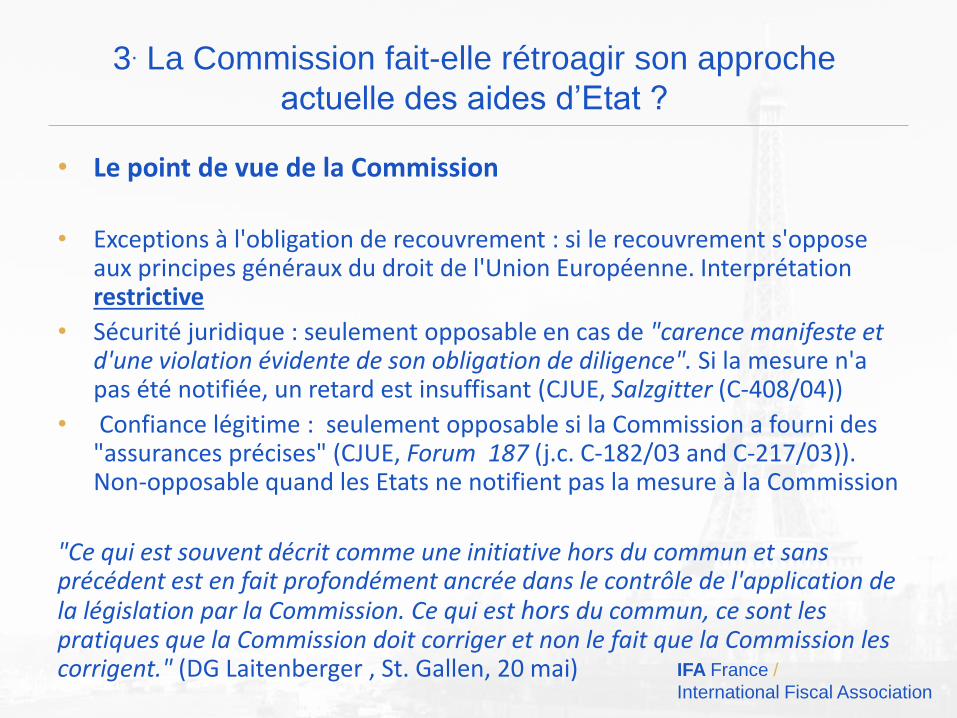

3. La Commission fait-elle rétroagir son approche

actuelle des aides d’Etat ?

• Le point de vue de la Commission

• Exceptions à l'obligation de recouvrement : si le recouvrement s'oppose aux principes généraux du droit de l'Union Européenne. Interprétation restrictive

• Sécurité juridique : seulement opposable en cas de "carence manifeste et d'une violation évidente de son obligation de diligence". Si la mesure n'a pas été notifiée, un retard est insuffisant (CJUE, Salzgitter (C-408/04))

• Confiance légitime : seulement opposable si la Commission a fourni des "assurances précises" (CJUE, Forum 187 (j.c. C-182/03 and C-217/03)). Non-opposable quand les Etats ne notifient pas la mesure à la Commission

"Ce qui est souvent décrit comme une initiative hors du commun et sans précédent est en fait profondément ancrée dans le contrôle de l'application de la législation par la Commission. Ce qui est hors du commun, ce sont les pratiques que la Commission doit corriger et non le fait que la Commission les corrigent." (DG Laitenberger , St. Gallen, 20 mai)

D- Les conséquences indirectes des décisions

de la Commission

IFA France /

International Fiscal Association

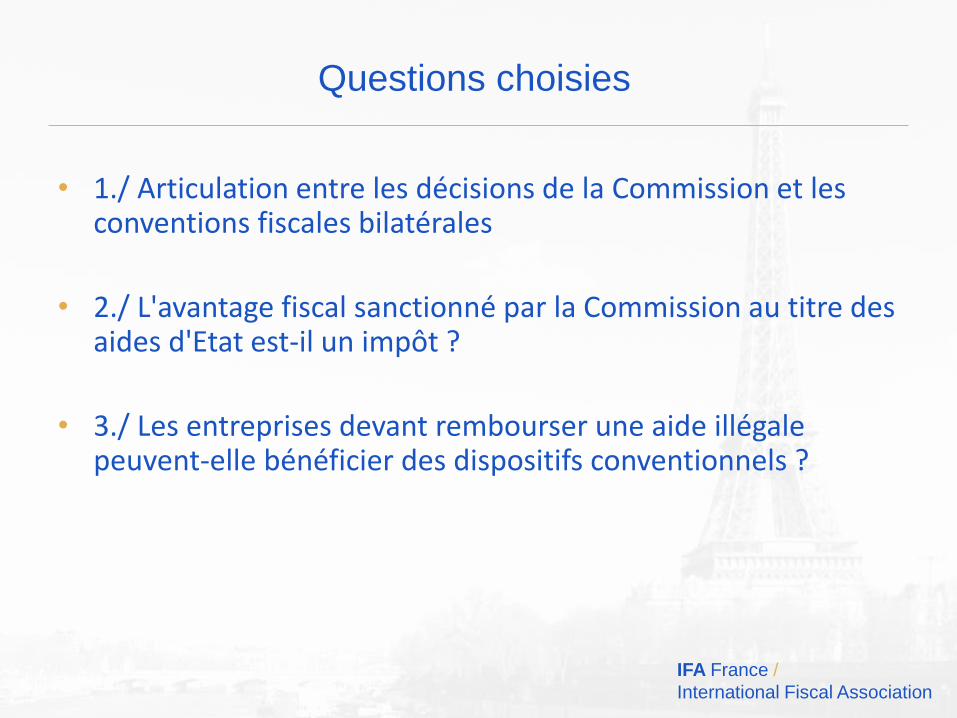

Questions choisies

• 1./ Articulation entre les décisions de la Commission et les conventions fiscales bilatérales

• 2./ L'avantage fiscal sanctionné par la Commission au titre des aides d'Etat est-il un impôt ?

• 3./ Les entreprises devant rembourser une aide illégale peuvent-elle bénéficier des dispositifs conventionnels ?

IFA France /

International Fiscal Association

Effets induits du contrôle des aides d’Etat

• L’échange de « rulings » entre Etats membres : un cadre juridique rapidement précisé au plan communautaire (nature des informations communiquées, calendrier, etc.)

• Peu de conséquences à attendre sur l’activité de l’administration fiscale en matière d’émissions de rescrits et d’APA : l’objectif est d’appliquer la règle juridique à des situations individuelles et non de chercher à y déroger

IFA France /

International Fiscal Association

Les diverses facettes de l’insécurité juridique

pour les entreprises

• Insécurité juridique grandissante :

– Disposition législative accordant un bénéfice fiscal (ou taxation spécifique)de certains operateurs économiques:

• Comptabilité avec le droit européen : non discrimination, obstacle aux libertés fondamentales

• Le régime dérogatoire ou incitatif est il une aide d’Etat? L’Était il ?

• Une disposition fiscale discriminante est elle aussi une aide d’Etat?

– Les décisions individuelles : Transparence et confidentialité :

• Publication pour les questions de fond qui éclaircissent la loi

• Quid des questions sur les faits propres à l’entreprise

– L’application dans le temps : la difficile question de la rétroactivité et de la confiance légitime pour les opérateurs économiques.

• Des administrations de plus en plus réticentes à prendre des décisions conduisant nécessairement à un recours aux juges plus fréquent

• Remise en cause du principe de sécurité juridique ? Quelle responsabilité des Etats ?

IFA France /

International Fiscal Association

La question des prix de transfert vue par les entreprises

• Remise en cause des principes OCDE?

• Remise en cause des modifications issues des travaux/ BEPS non encore entrés en vigueur

• Quelle norme « européenne » sur les intangibles ? Quelle légitimité de cette norme ? Quels impacts sur les économies européennes ?

• Questionnement :• BAPA intra UE, BAPA pays tiers, différence de traitement?

• APA unilatéral possiblement remis en cause

• MAP: quid des décisions bilatérales ? Validité des arbitrages conventionnels?

• Les administrations de plus en plus hésitantes à trancher: augmentation des contentieux et litiges : coûts pour les entreprises et les Etats.

Propos conclusifs

IFA France /

International Fiscal Association

IFA France /

International Fiscal Association

Pourquoi l’intensification de la lutte contre les aides

d’Etat de nature fiscale?

Les entreprises s’interrogent :

• Contraindre les Etats membres à ne pas mettre en œuvre des politiques fiscales trop attractives ou prendre des décisions individuelles trop avantageuses?

• Inciter davantage à l’harmonisation fiscale au sein de l’UE?

• Quelle marge de manœuvre pour la souveraineté fiscale des Etats ?

• Quelle évolution pouvons-nous attendre pour ramener un peu de sécurité juridique ?

Réactions du panel

Merci de votre attention...