Actualités en droits d’enregistrement et droits de … · ①Evolutions récentes en Région...

65

Actualités en droits d’enregistrement et droits de succession Mons, le 17 novembre 2016 Gilles de FOY Avocat au barreau de Bruxelles – Bazacle & Solon Maître de conférences à l’UCL Mons

Transcript of Actualités en droits d’enregistrement et droits de … · ①Evolutions récentes en Région...

Actualités en droits d’enregistrement et droits de succession Mons, le 17 novembre 2016

Gilles de FOY Avocat au barreau de Bruxelles – Bazacle & Solon

Maître de conférences à l’UCL Mons

Droits d’auteur

La présente présentation est couverte par le droit d’auteur et ne peut être d’aucune manière reproduite ou rendue

publique, intégralement ou en partie, sur quelque support que ce soit sans l’autorisation écrite préalable de son auteur

et de l’UHPC.

Les éléments repris dans cette présentation sont destinés exclusivement à des fins d’informations générales et ne

peuvent constituer une quelconque consultation qui nécessite une analyse individualisée et à jour de chaque situation.

Ils ne sauraient engager d’aucune manière la responsabilité de son auteur ni de l’UHPC.

Structure de l’exposé

① Evolutions récentes en Région wallonne

② Evolutions récentes en Région de Bruxelles-Capitale

③ Evolutions récentes en Région flamande

④ Article 9 C. succ.(art. 2.7.1.0.7 CFF) – divergence d’interprétation

⑤ Planification successorale par le biais d’un contrat d’assurance-vie (art. 8 C. succ. et

art. 2.7.1.0.6 CFF)

⑥ Conclusion

① Evolutions récentes en Région wallonne

Nouveau taux de principe sur les translations immobilières à titre onéreux conclues à dater du 1er janvier 2016 : 15%

(attention : décret budgétaire 2016).

L’acquisition par une personne physique ou morale d’un immeuble affecté en tout ou en partie à l’habitation ou

destiné à être habité par un ménage ou à être utilisé comme tel au moment de la convention.

Acquisition de la propriété (pleine propriété, nue-propriété, multipropriété, time-sharing) ou de l’usufruit de

l’immeuble visé.

L’acquéreur possède déjà la totalité ou au moins 33% en pleine propriété ou en usufruit au moins sur deux

autres immeubles destinés ou affectés à l’habitation situés en Belgique ou à l’étranger, quel que soit le mode

d’acquisition de ceux-ci.

Applicable à toutes les conventions translatives (vente, dation en payement, échange) à titre onéreux

d’immeubles situés en Région wallonne signées à partir du 1er janvier 2016.

Droit de vente

Exclusions :

Les immeubles dans lesquels l’acquéreur détient moins de 33% en pleine propriété ou en usufruit.

Les immeubles dont l’acquéreur a cédé le droit réel lui appartenant au plus tard dans les douze mois de

l’acte authentique d’acquisition du troisième immeuble.

Les immeubles visés par une mesure d’expropriation.

Les immeubles détenus par un marchand de biens (acquisition imposée sur base de l’article 62 C. enreg.).

Acquisition d’une habitation modeste respectant les conditions pour obtenir le taux réduit de 6% (ou 5% en

cas de crédit ou de prêt social).

Droit de vente

Hypothèse de l’immeuble aménagé pour abriter plusieurs logements distincts :

Acquéreur considéré comme possédant autant d’immeubles d’habitation que de logements distincts.

En cas d’acquisition simultanée du deuxième et du troisième immeuble d’habitation :

Circulaire du 27 juillet 2016 : 15% dès l’acquisition du troisième immeuble.

Violation de plusieurs règles fondamentales du droit fiscal.

Droit de vente

Droit de vente

Taux de 12,5% en cas d’acquisition « supplémentaire » d’un immeuble d’habitation - dérogation soumise à une condition de forme :

il faut une déclaration certifiée et signée dans laquelle il est énoncé que les conditions pour l’obtention du taux « réduit » à 12,5%

sont réunies :

Dans ou au pied de la convention qui donne lieu au prélèvement du droit d’enregistrement ;

Dans un écrit signé joint à cette convention.

Si absence de cette déclaration : droit de 15%.

Droit à restitution en cas de non-déclaration : délai de 2 ans à compter du jour où l’action est née (jour du paiement des droits trop

perçus).

Sanction pour l’acquéreur en cas de déclaration erronée :

Droit dû (+2,5%) ;

Amende égale au droit dû (+2,5%) ;

Pas de possibilité d’invoquer la force majeure ou l’absence de faute (critiquable).

Possibilité de se défaire d’un bien dans l’année (12 mois calculés depuis l’acte authentique d’acquisition à l’acte

authentique de cession) Demande de restitution.

Droit de vente

Restitution des 3/5 du droit perçu en cas de revente du bien endéans les deux ans :

Application de l’article 212 C. enreg. (non modifié) ?

Non : oubli du législateur wallon donc pas de base légale permettant d’autoriser la restitution.

Lecture restrictive : critiquable.

Droit de vente

o Taux progressif sur les donations (immobilières + mobilières sous condition suspensive de prédécès du donateur) – Région wallonne

(art. 131 tableaux I et II C. enreg.) :

Ce tarif est calculé par donataire sur la valeur vénale des biens donnés, sans distraction des charges.

Entrée en vigueur depuis le 1/1/2016 – Actes antérieurs frappés d’une condition suspensive : régime antérieur.

Tranche d’imposition Ligne directe, époux, CL Frère/soeur Pourcentage d'imposition

oncle/tante-neveu/nièce

Tiers

0,01€ - 25.000€ 3% 10% 10% 20%

25.000€ - 50.000€ 4% 10% 10% 20%

50.000€ - 75.000€ 4% 10% 20% 30%

75.000€ - 100.000€ 4% 20% 20% 30%

100.000€ - 150.000€ 9% 20% 20% 30%

150.000€-175.000€ 9% 20% 30% 40%

175.000€ - 200.000€ 12% 30% 30% 40%

200.000€ - 300.000€ 18% 30% 30% 40%

300.000€ - 350.000€ 18% 30% 40% 50%

350.000€-400.000€ 18% 40% 40% 50%

400.000€-450.000€ 24% 40% 40% 50%

450.000€-500.000€ 24% 40% 50% 50%

Au-delà de 500.000€ 30% 40% 50% 50%

Droit de donation

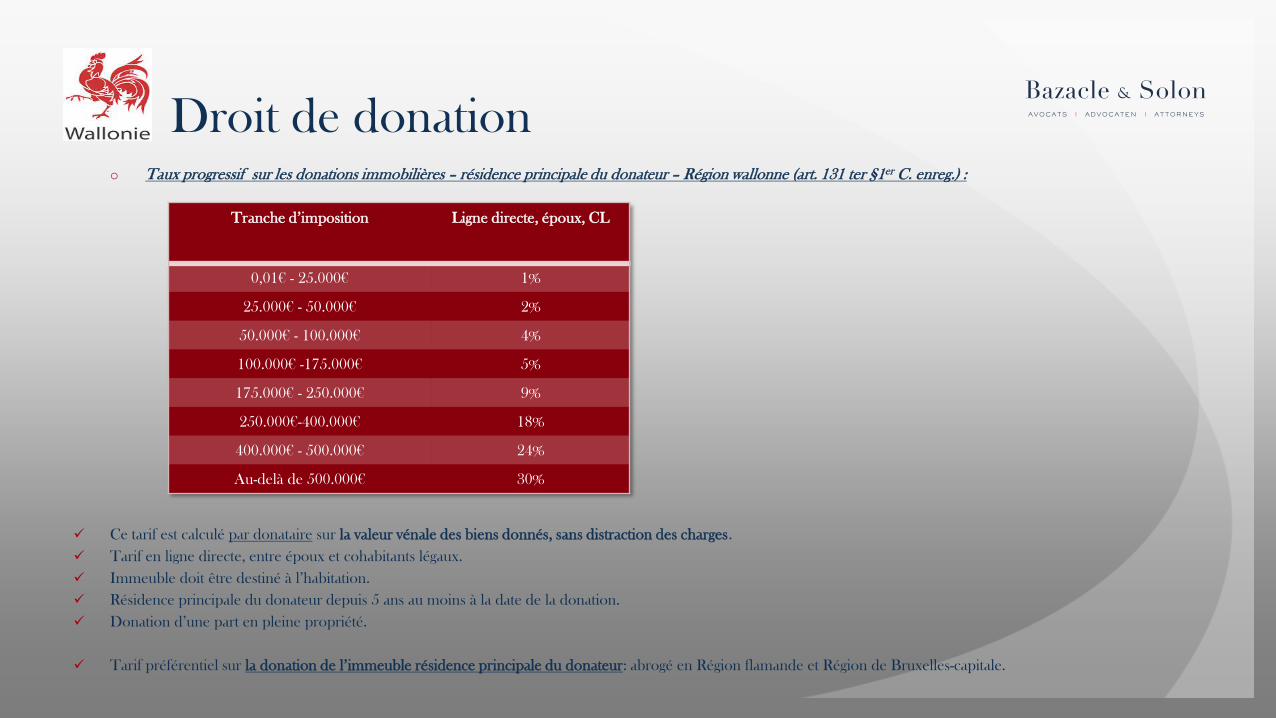

o Taux progressif sur les donations immobilières – résidence principale du donateur – Région wallonne (art. 131 ter §1er C. enreg.) :

Ce tarif est calculé par donataire sur la valeur vénale des biens donnés, sans distraction des charges.

Tarif en ligne directe, entre époux et cohabitants légaux.

Immeuble doit être destiné à l’habitation.

Résidence principale du donateur depuis 5 ans au moins à la date de la donation.

Donation d’une part en pleine propriété.

Tarif préférentiel sur la donation de l’immeuble résidence principale du donateur: abrogé en Région flamande et Région de Bruxelles-capitale.

Tranche d’imposition Ligne directe, époux, CL

0,01€ - 25.000€ 1%

25.000€ - 50.000€ 2%

50.000€ - 100.000€ 4%

100.000€ -175.000€ 5%

175.000€ - 250.000€ 9%

250.000€-400.000€ 18%

400.000€ - 500.000€ 24%

Au-delà de 500.000€ 30%

Droit de donation

Droit de donation

Transmission de l’exploitation agricole

Modification des conditions concernant la transmission d’exploitations agricoles (depuis le 1/1/2016) :

Maintien de l’assimilation à une donation de biens composant une universalité de biens, une branche d’activité ou un fonds de commerce au sens de

l’article 140bis, §1er, 1°, al.1er C. enreg. Wal., de la donation de terres agricoles à l’exploitant ou au co-exploitant de l’activité y exercée ainsi qu’en ligne

directe, entre époux et cohabitants légaux pour autant que ces terres fassent l’objet d’un bail à ferme.

Maintien de l’attestation préalable pour l’obtention du taux réduit de 0%.

Ajout d’une condition de cession préalable de l’activité agricole exercée sur les terres faisant l’objet de la donation.

Ajout d’une limite de 150ha.

Surface des terres données doit être cumulée avec la surface des terres déjà transmises dans les cinq années précédant la donation.

Si la donation porte sur + de 150ha (transmis par le donateur au vu de l’économie du texte – compte tenu du rappel des donations

d’exploitation agricoles réalisées au cours des 5 dernières années) :

Condition d’exploitation devra être maintenue 15 ans (soit + de 10 ans) ;

Le taux sera de 3% (pour la partie des terres supérieure à 150ha).

Droits de succession

Transmission de l’exploitation agricole

Modification des conditions concernant la transmission d’exploitations agricoles (depuis le 1/1/2016) :

Maintien de l’assimilation à une transmission de biens composant une universalité de biens, une branche d’activité ou un fonds de commerce au sens

de l’article 60bis, §1er, 1°, al. 1er C. enreg. Wal., de la transmission de terres agricoles à l’exploitant ou au co-exploitant de l’activité y exercée ainsi qu’en

ligne directe, entre époux et cohabitants légaux pour autant que ces terres fassent l’objet d’un bail à ferme.

Maintien de l’attestation pour l’obtention du taux réduit de 0%.

Ajout d’une condition de cession préalable de l’activité agricole exercée sur les terres faisant l’objet de la transmission.

Ajout d’une limite de 150ha.

Si la transmission porte sur + de 150ha (recueillis par l’héritier, le légataire ou donataire au vu de l’économie du texte) :

Condition d’exploitation devra être maintenue 15 ans (soit + de 10 ans) ;

Le taux sera de 3%.

② Evolutions récentes en Région

de Bruxelles-Capitale

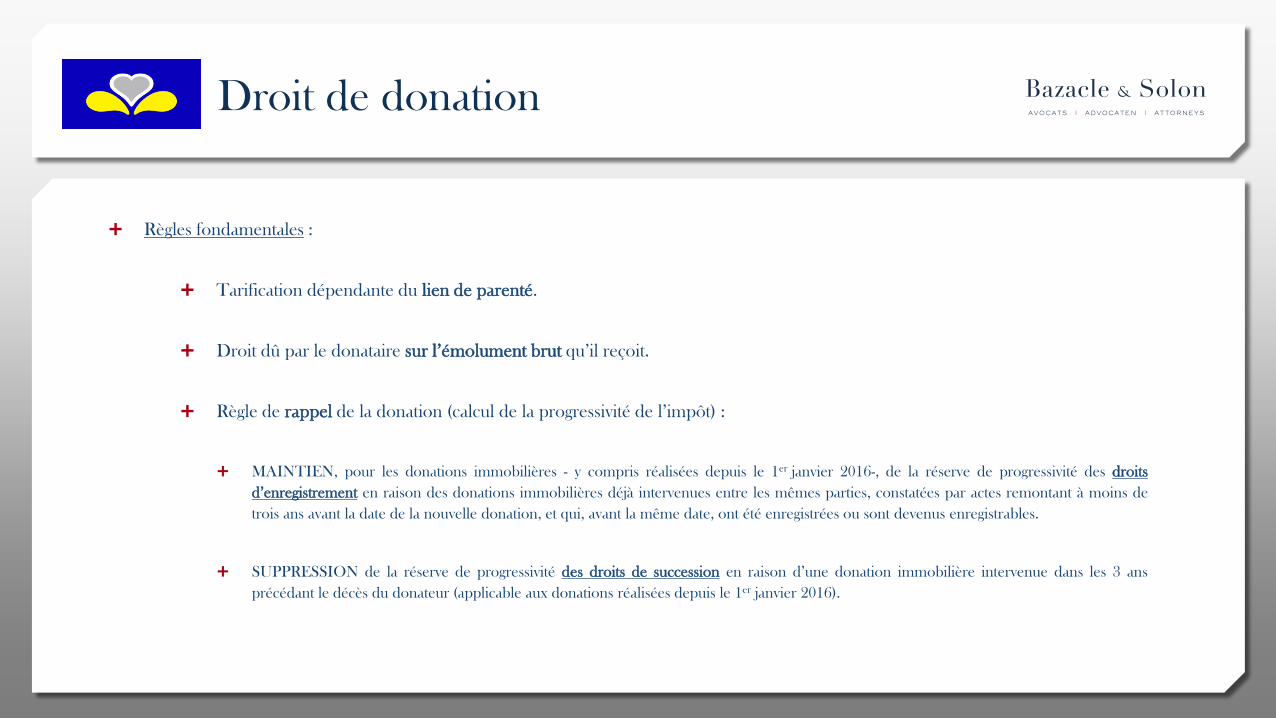

Règles fondamentales :

Tarification dépendante du lien de parenté.

Droit dû par le donataire sur l’émolument brut qu’il reçoit.

Règle de rappel de la donation (calcul de la progressivité de l’impôt) :

MAINTIEN, pour les donations immobilières - y compris réalisées depuis le 1er janvier 2016-, de la réserve de progressivité des droits

d’enregistrement en raison des donations immobilières déjà intervenues entre les mêmes parties, constatées par actes remontant à moins de

trois ans avant la date de la nouvelle donation, et qui, avant la même date, ont été enregistrées ou sont devenus enregistrables.

SUPPRESSION de la réserve de progressivité des droits de succession en raison d’une donation immobilière intervenue dans les 3 ans

précédant le décès du donateur (applicable aux donations réalisées depuis le 1er janvier 2016).

Droit de donation

o Tarif de la donation en ligne directe, entre époux et entre cohabitants légaux – Région de Bruxelles-Capitale (art. 131 §1, C. enreg.) -

tableau I :

Ce tarif est calculé par donataire sur l’émolument brut qu’il reçoit.

PAS de délai de rappel de la donation pour le calcul de la réserve de progressivité dans la succession du donateur en cas de décès de ce dernier

dans un délai de 3 ans à dater de la donation.

Maintien du délai de rappel de 3 ans de la donation pour le calcul de la réserve de progressivité en cas de donations immobilières subséquentes

entre mêmes parties.

Suppression du régime spécifique pour la donation du logement familial.

Tranche d’imposition Pourcentage d'imposition par tranche Montant total de l'impôt sur les tranches

précédentes

0,01€ - 150.000€ 3%

150.000€ - 250.000€ 9% 4.500€

250.000€ à 450.000€ 18% 13.500€

Plus de 450.000€ 27% 49.500€

Droit de donation (depuis le 1/01/2016)

o Tarif de la donation entre toutes autres personnes – Région de Bruxelles-Capitale (art. 131 § 1, C. enreg.) - tableau II :

Ce tarif est calculé par donataire sur l’émolument brut qu’il reçoit.

PAS de délai de rappel de la donation de 3 ans pour le calcul de la réserve de progressivité dans la succession du donateur en cas de décès de ce dernier dans un délai de

3 ans à dater de la donation.

Optimisation successorale très importante qu’il est possible de réaliser entre oncle/tante et neveu/nièce et entre tiers dès lors que ces catégories sont globalisées pour le

calcul de l’impôt successoral!

En effet :

• Le tableau III de l’article 48 C. succ. (entre oncle/tante et neveu/nièce) prévoit une taxation aux droits de succession de 70% sur tout montant supérieur à 175.000€ (et déjà une

taxation de 35% sur la tranche de 0€ - 50.000€)!

• Le tableau IV de l’article 48 C. succ. (entre tiers) prévoit une taxation aux droits de succession de 80% sur tout montant supérieur à 175.000€ (et déjà une taxation de 40% sur la

tranche de 0€ - 50.000€)!

Maintien du délai de rappel de 3 ans de la donation pour le calcul de la réserve de progressivité en cas de donations immobilières subséquentes entre mêmes parties.

Tranche d’imposition Pourcentage d'imposition par tranche Montant total de l'impôt sur les tranches

précédentes

0,01€ - 150.000€ 10%

150.000€ - 250.000€ 20% 15.000€

250.000€ à 450.000€ 30% 35.000€

Plus de 450.000€ 40% 95.000€

Droit de donation (depuis le 1/01/2016)

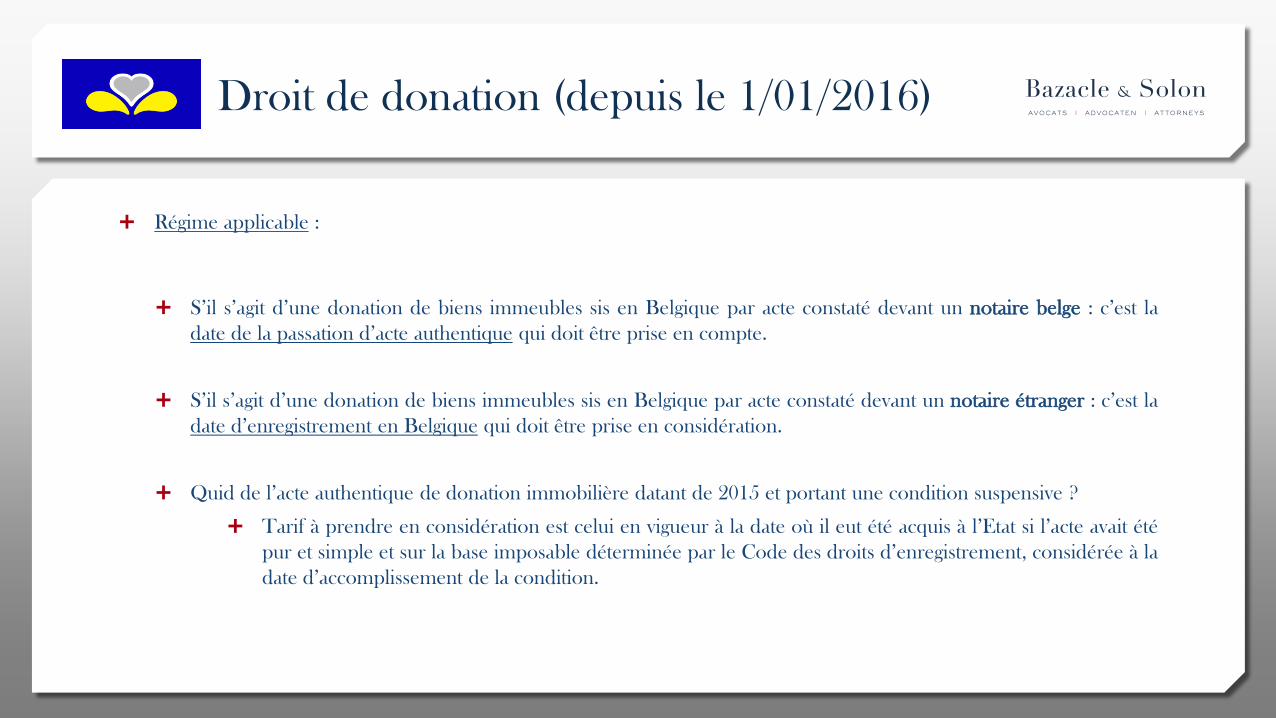

Régime applicable :

S’il s’agit d’une donation de biens immeubles sis en Belgique par acte constaté devant un notaire belge : c’est la

date de la passation d’acte authentique qui doit être prise en compte.

S’il s’agit d’une donation de biens immeubles sis en Belgique par acte constaté devant un notaire étranger : c’est la

date d’enregistrement en Belgique qui doit être prise en considération.

Quid de l’acte authentique de donation immobilière datant de 2015 et portant une condition suspensive ?

Tarif à prendre en considération est celui en vigueur à la date où il eut été acquis à l’Etat si l’acte avait été

pur et simple et sur la base imposable déterminée par le Code des droits d’enregistrement, considérée à la

date d’accomplissement de la condition.

Droit de donation (depuis le 1/01/2016)

Casus n° 1 :

Jean est célibataire sans héritier.

Il est propriétaire d’une maison à Schaerbeek valorisée à 450.000€.

Il entend faire une donation de sa maison à Schaerbeek à un ami Paul avec réserve d’usufruit à son profit.

Quel est le coût de la donation suivant que la donation est intervenue en 2015 ou en 2016 ?

Quel est l’impact de la donation sur la succession du défunt dont le décès a lieu en 2016 suivant que la donation est

intervenue en 2015 ou en 2016 ?

Droit de donation

Exemples

Casus n° 1 :

a) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 31/12/2015 :

• Droits d’enregistrement sur la donation faite à un tiers : 318.750€ (soit 70,83% de 450.000€).

• Quid si le donateur décède le 09/09/2016 ?

• La valeur de la donation de l’immeuble schaerbeekois sera reprise dans la déclaration de succession aux fins de

calcul de la réserve de la progressivité de l’impôt successoral. A cet égard tout euro qui serait légué à ce même

tiers, Paul, serait taxé au taux de 80%!

De manière générale, la catégorie globalisée « entre tiers » dans le calcul des droits de succession est impactée

négativement en raison de la réserve de progressivité engendrée par la donation immobilière antérieure au 1er

janvier 2016 (application de l’ancien régime).

Droit de donation

Exemples

Casus n° 1 :

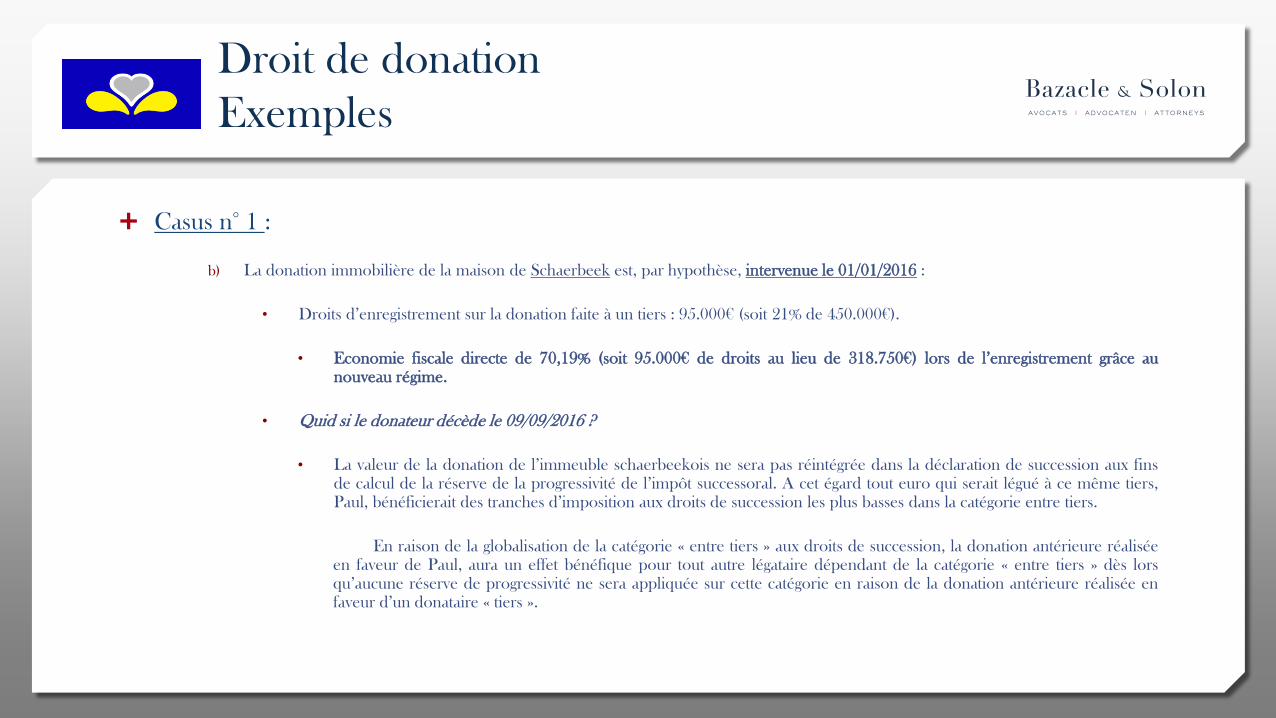

b) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 01/01/2016 :

• Droits d’enregistrement sur la donation faite à un tiers : 95.000€ (soit 21% de 450.000€).

• Economie fiscale directe de 70,19% (soit 95.000€ de droits au lieu de 318.750€) lors de l’enregistrement grâce au nouveau régime.

• Quid si le donateur décède le 09/09/2016 ?

• La valeur de la donation de l’immeuble schaerbeekois ne sera pas réintégrée dans la déclaration de succession aux fins de calcul de la réserve de la progressivité de l’impôt successoral. A cet égard tout euro qui serait légué à ce même tiers, Paul, bénéficierait des tranches d’imposition aux droits de succession les plus basses dans la catégorie entre tiers.

En raison de la globalisation de la catégorie « entre tiers » aux droits de succession, la donation antérieure réalisée en faveur de Paul, aura un effet bénéfique pour tout autre légataire dépendant de la catégorie « entre tiers » dès lors qu’aucune réserve de progressivité ne sera appliquée sur cette catégorie en raison de la donation antérieure réalisée en faveur d’un donataire « tiers ».

Droit de donation

Exemples

Casus n° 2 :

Nicolas est célibataire sans héritier.

Il est propriétaire d’une maison à Schaerbeek valorisée à 450.000€, d’un appartement à Liège valorisé à 200.000€ et d’un

portefeuille-titres d’une valeur de 1.000.000€.

Il entend faire une donation de sa maison à Schaerbeek à un ami Paul avec réserve d’usufruit à son profit.

Quel est le coût de la donation suivant que la donation est intervenue en 2015 ou en 2016 ?

Quel est l’impact de la donation sur une donation immobilière subséquente dans le délai de 3 ans suivant que la donation

initiale est intervenue en 2015 ou en 2016 ?

Quel est l’impact de la donation sur la succession du défunt dont le décès a lieu en 2016 suivant que la donation est

intervenue en 2015 ou en 2016 ?

Droit de donation

Exemples

Casus n° 2 :

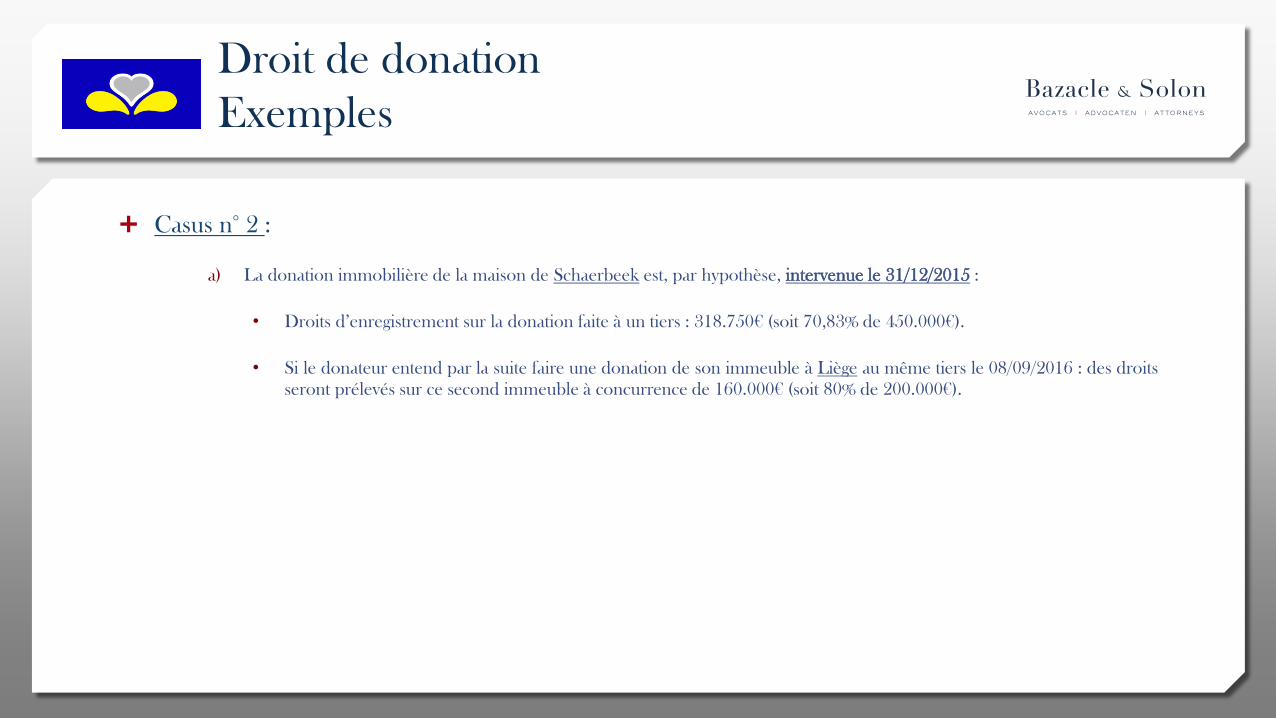

a) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 31/12/2015 :

• Droits d’enregistrement sur la donation faite à un tiers : 318.750€ (soit 70,83% de 450.000€).

• Si le donateur entend par la suite faire une donation de son immeuble à Liège au même tiers le 08/09/2016 : des droits

seront prélevés sur ce second immeuble à concurrence de 160.000€ (soit 80% de 200.000€).

Droit de donation

Exemples

Casus n° 2 :

a) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 31/12/2015 :

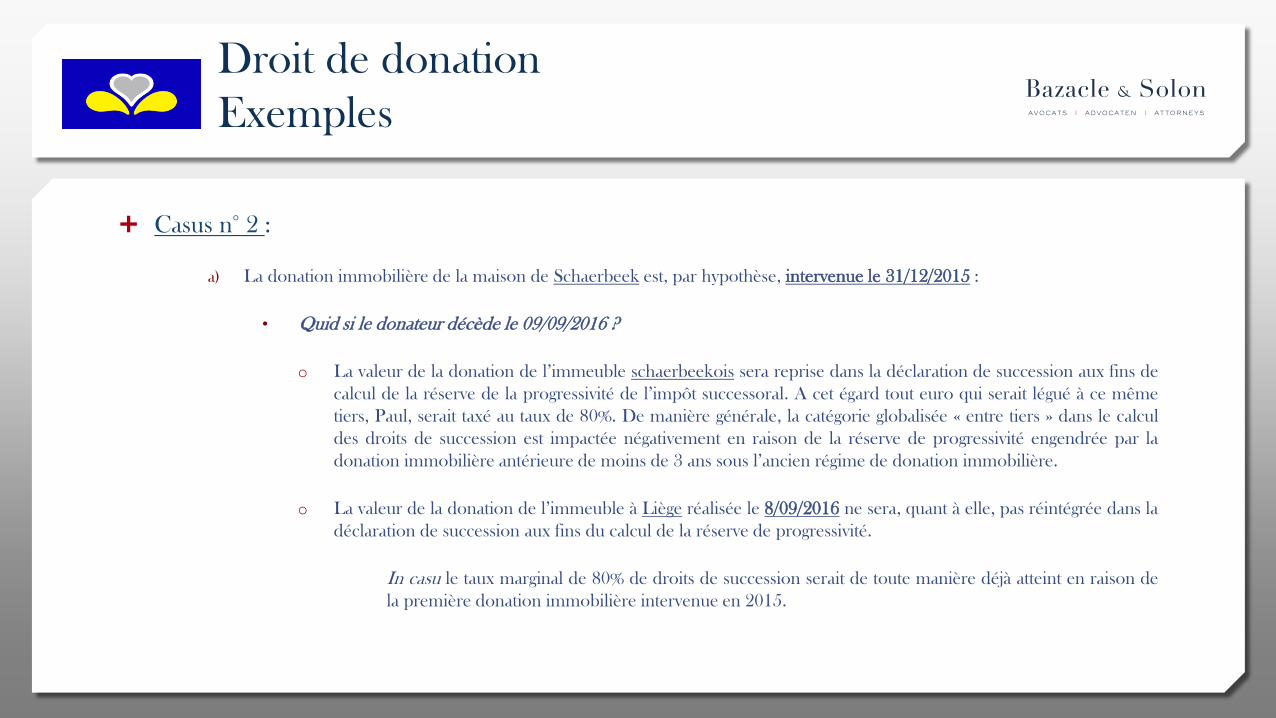

• Quid si le donateur décède le 09/09/2016 ?

o La valeur de la donation de l’immeuble schaerbeekois sera reprise dans la déclaration de succession aux fins de

calcul de la réserve de la progressivité de l’impôt successoral. A cet égard tout euro qui serait légué à ce même

tiers, Paul, serait taxé au taux de 80%. De manière générale, la catégorie globalisée « entre tiers » dans le calcul

des droits de succession est impactée négativement en raison de la réserve de progressivité engendrée par la

donation immobilière antérieure de moins de 3 ans sous l’ancien régime de donation immobilière.

o La valeur de la donation de l’immeuble à Liège réalisée le 8/09/2016 ne sera, quant à elle, pas réintégrée dans la

déclaration de succession aux fins du calcul de la réserve de progressivité.

In casu le taux marginal de 80% de droits de succession serait de toute manière déjà atteint en raison de

la première donation immobilière intervenue en 2015.

Droit de donation

Exemples

Casus n° 2 :

b) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 01/01/2016 :

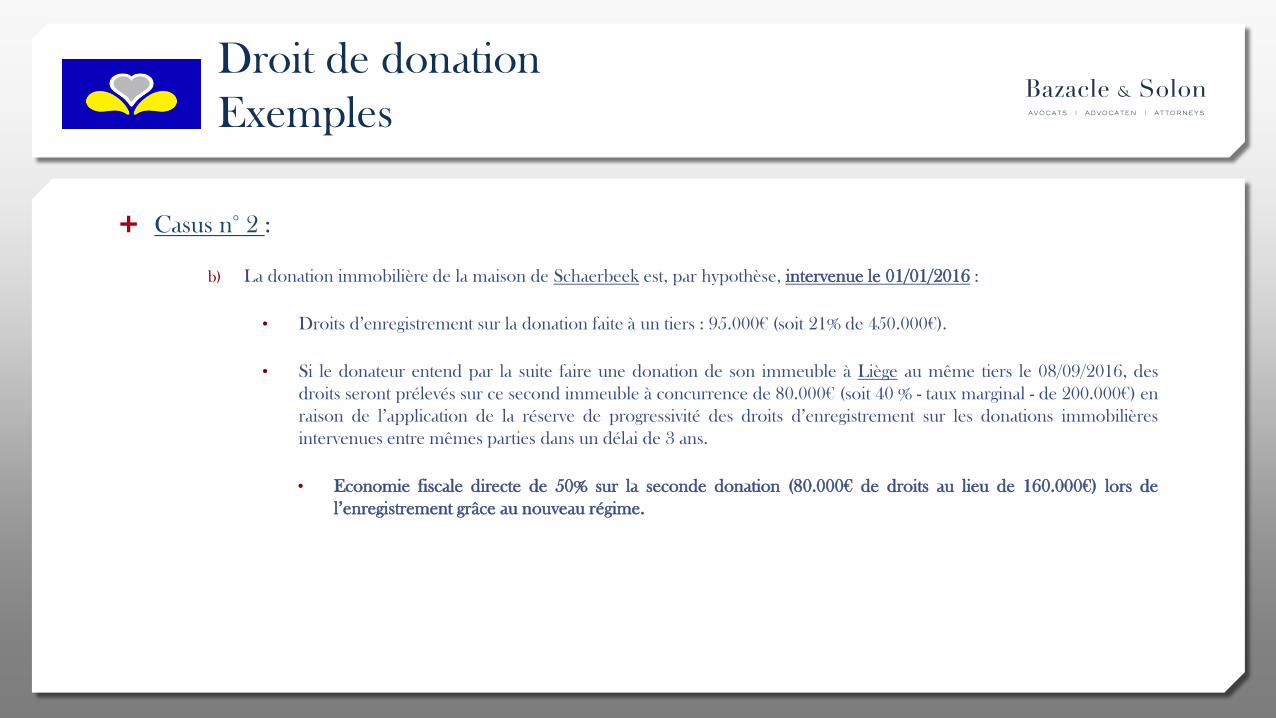

• Droits d’enregistrement sur la donation faite à un tiers : 95.000€ (soit 21% de 450.000€).

• Si le donateur entend par la suite faire une donation de son immeuble à Liège au même tiers le 08/09/2016, des

droits seront prélevés sur ce second immeuble à concurrence de 80.000€ (soit 40 % - taux marginal - de 200.000€) en

raison de l’application de la réserve de progressivité des droits d’enregistrement sur les donations immobilières

intervenues entre mêmes parties dans un délai de 3 ans.

• Economie fiscale directe de 50% sur la seconde donation (80.000€ de droits au lieu de 160.000€) lors de

l’enregistrement grâce au nouveau régime.

Droit de donation

Exemples

Casus n° 2 :

b) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 01/01/2016 :

• Quid si le donateur décède le 09/09/2016 ?

o La valeur de la donation de l’immeuble schaerbeekois ne sera pas réintégrée dans la déclaration de succession aux fins de calcul de la réserve de la progressivité de l’impôt successoral. De manière générale, la catégorie globalisée « entre tiers » dans le calcul des droits de succession est impactée positivement en raison de l’absence de réserve de progressivité engendrée par la donation immobilière sous le nouveau régime.

o Pour les mêmes raisons, la valeur de la donation de l’immeuble à Liège ne sera pas réintégrée dans la succession aux fins du calcul de la réserve de progressivité.

o In casu la catégorie « entre tiers » bénéficiera des tranches les plus basses du tarif « entre tiers » aux droits de succession.

La planification successorale globale de Nicolas en faveur de son ami Paul pourrait bien entendu encore être optimalisée par

le biais de donations mobilières enregistrées aux taux de 7% (donation du portefeuille-titres).

Droit de donation

Exemples

Casus n° 3 :

Nicolas est célibataire sans héritier.

Il est propriétaire d’une maison à Schaerbeek valorisée à 450.000€, d’un appartement à Liège valorisé à 200.000€ et d’un portefeuille-titres d’une valeur de 1.000.000€.

Il entend faire une donation de sa maison à Schaerbeek à trois amis avec réserve d’usufruit à son profit.

Quel est le coût de la donation suivant que la donation est intervenue en 2015 ou en 2016 ?

Quel est l’impact de la donation sur une donation immobilière subséquente dans le délai de 3 ans suivant que la donation initiale est intervenue en 2015 ou en 2016 ?

Quel est l’impact de la donation sur la succession du défunt dont le décès a lieu en 2016 suivant que la donation est intervenue en 2015 ou en 2016 ?

Droit de donation

Exemples

Casus n° 3 :

a) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 31/12/2015 :

• Droits d’enregistrement sur la donation faite à 3 « tiers » : 247.500€ (soit 55% de 450.000€), soit par donataire un

montant de droits dus de 82.500€.

• Si le donateur entend par la suite faire une donation de son immeuble à Liège aux mêmes tiers le 08/09/2016 : des

droits seront prélevés sur ce second immeuble à concurrence d’un montant total de 80.000 € (soit 40% de 200.000€)

ce qui correspond à 26.666,66€ par donataire - contra un montant total de 148.749,99€ (soit 74,37% de 200.000€) ce

qui correspond à 49.583,33€ par donataire sous l’ancien régime.

• Economie fiscale directe de 73,10% lors de l’enregistrement grâce au nouveau régime.

Droit de donation

Exemples

Casus n° 3 :

a) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 31/12/2015 :

• Quid si le donateur décède le 09/09/2016 ?

o La valeur de la donation de l’immeuble schaerbeekois sera reprise dans la déclaration de succession aux fins de

calcul de la réserve de la progressivité de l’impôt successoral. A cet égard tout legs qui serait réalisé en faveur des

trois amis, serait soumis au taux marginal de 80%. De manière générale, la catégorie globalisée « entre tiers »

dans le calcul des droits de succession est impactée négativement en raison de la réserve de progressivité

engendrée par la donation immobilière antérieure de moins de 3 ans sous l’ancien régime de donation

immobilière.

o La valeur de la donation de l’immeuble à Liège ne sera, quant à elle, pas réintégrée dans la déclaration de

succession aux fins du calcul de la réserve de progressivité. In casu le taux marginal de 80% de droits de

succession serait de toute manière déjà atteint en raison de la première donation immobilière intervenue en

2015.

Droit de donation

Exemples

Casus n° 3 :

b) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 01/01/2016 :

• Droits d’enregistrement sur la donation faite à 3 « tiers » : 45.000€ (soit 10% de 450.000€), soit par donataire un

montant de droits dus de 15.000€.

• Economie fiscale directe de 52,63% lors de l’enregistrement grâce au nouveau régime.

• Si le donateur entend par la suite faire une donation de son immeuble à Liège aux mêmes amis tiers le 08/09/2016 :

des droits seront prélevés sur ce second immeuble à concurrence d’un montant total de 40.000 € (soit 20% de

200.000€) ce qui correspond à 13.333,33€ par donataire - contra un montant total de 148.749,99€ (soit 74,37% de

200.000€) ce qui correspond à 49.583,33€ par donataire sous l’ancien régime.

• Economie fiscale directe de 73,10% lors de l’enregistrement grâce au nouveau régime.

Droit de donation

Exemples

Casus n° 3 :

b) La donation immobilière de la maison de Schaerbeek est, par hypothèse, intervenue le 01/01/2016 :

• Quid si le donateur décède le 09/09/2016 ?

o La valeur de la donation de l’immeuble schaerbeekois ne sera pas intégrée dans la déclaration de succession aux fins de calcul de la réserve de la progressivité de l’impôt successoral. De manière générale, la catégorie globalisée « entre tiers » dans le calcul des droits de succession est impactée positivement en raison de l’absence de réserve de progressivité engendrée par la donation immobilière sous le nouveau régime.

o Pour les mêmes raisons, la valeur de la donation de l’immeuble à Liège ne sera pas réintégrée dans la succession aux fins du calcul de la réserve de progressivité.

o In casu la catégorie « entre tiers » bénéficiera des tranches les plus basses du tarif « entre tiers » aux droits de succession.

La planification successorale globale de Nicolas en faveur de ses trois amis pourrait bien entendu encore être optimalisée par

le biais de donations mobilières enregistrées aux taux de 7% (donation du portefeuille-titres).

Droit de donation

Exemples

Casus n° 4 :

Eddy, 70 ans, est marié à Jacqueline, 60 ans, sous le régime de la séparation de biens.

Ils ont 3 enfants communs : Gérard, Daniel et Martine.

Eddy est plein propriétaire du logement familial situé à Uccle et évalué à 450.000€.

Il est titulaire d’un compte sur lequel est placé 1.000.000€.

Eddy est également propriétaire d’une maison à Nivelles évaluée à 200.000€.

Il entend faire une donation de sa maison à Uccle à ses trois enfants avec réserve d’usufruit à son profit avec rapport au conjoint survivant.

Quel est le coût de la donation suivant que la donation est intervenue en 2015 ou en 2016 ?

Quel est l’impact de la donation sur une donation immobilière subséquente dans le délai de 3 ans suivant que la donation initiale est intervenue en 2015 ou en 2016 ?

Quel est l’impact de la donation sur la succession du défunt dont le décès a lieu en 2016 suivant que la donation est intervenue en 2015 ou en 2016 ?

Droit de donation

Exemples

Casus n° 4 :

a) La donation immobilière du logement familial de Uccle est, par hypothèse, intervenue le 31/12/2015 :

• Droits d’enregistrement sur la donation faite à 3 enfants : 30.000€ (soit 6,6% de 450.000€), soit par donataire un montant de droits dus de 10.000€.

• Il ne pouvait y avoir d’application de l’ancien article 131bis C. enreg. Brux.-C. car la donation était faite avec réserve d’usufruit au profit du donateur. Si la donation avait été réalisée en pleine propriété, le montant total des droits d’enregistrement dus aurait été de 19.950€, ce qui aurait donné un coût individuel de 6.650€.

• Si le donateur entend par la suite faire une donation de son immeuble à Nivelles à ses enfants le 08/09/2016 : des droits seront prélevés sur ce second immeuble à concurrence d’un montant total de 18.000 € (soit 9% de 200.000€), ce qui correspond à 5.999,99€ par donataire - contra un montant total de 29.249,97€ (soit 14,62% de 200.000€), ce qui correspondait à 9.749,99€ par donataire sous l’ancien régime.

• Economie fiscale directe de 38,46% lors de l’enregistrement grâce au nouveau régime.

Droit de donation

Exemples

Casus n° 4 :

a) La donation immobilière du logement familial de Uccle est, par hypothèse, intervenue le 31/12/2015 :

• Quid si le donateur décède le 09/09/2016 ?

o La valeur de la donation de l’immeuble à Uccle sera reprise dans la déclaration de succession aux fins de calcul

de la réserve de la progressivité de l’impôt successoral. Chaque héritier sera impacté, individuellement,

négativement dans le calcul des droits de succession en raison de la réserve de progressivité engendrée par la

donation immobilière antérieure de moins de 3 ans sous l’ancien régime de donation immobilière.

o La valeur de la donation de l’immeuble à Nivelles réalisée le 8/09/2016 ne sera, quant à elle, pas réintégrée dans

la déclaration de succession aux fins du calcul de la réserve de progressivité. Cette donation procure donc un

avantage successoral tant au niveau de son coût direct qu’au niveau de l’absence de réserve de progressivité sur

les droits de succession.

Droit de donation

Exemples

Casus n° 4 :

b) La donation immobilière du logement familial de Uccle est, par hypothèse, intervenue le 01/01/2016 :

• Droits d’enregistrement sur la donation avec réserve d’usufruit faite aux 3 enfants : 13.500€ (soit 3% de 450.000€),

soit par donataire un montant de droits dus de 4.500€.

• Economie fiscale directe de 55% lors de l’enregistrement grâce au nouveau régime et de 32,33% en

comparaison de l’ancien régime préférentiel prévu à l’article 131bis C. Enreg. Rég. Brux.-C.

• Si le donateur entend par la suite faire une donation de son immeuble à Nivelles à ses enfants le 08/09/2016 : des

droits seront prélevés sur ce second immeuble à concurrence d’un montant total de 18.000 € (soit 9% de 200.000€)

ce qui correspond à 5.999,99€ par donataire - contra un montant total de 29.249,97€ (soit 14,62% de 200.000€,) ce

qui correspondait à 9.749,99€ par donataire sous l’ancien régime.

• Economie fiscale directe de 38,46% lors de l’enregistrement grâce au nouveau régime.

Droit de donation

Exemples

Casus n° 4 :

b) La donation immobilière du logement familial de Uccle est, par hypothèse, intervenue le 01/01/2016 :

• Quid si le donateur décède le 09/09/2016 ?

o La valeur de la donation de l’immeuble familial ne sera pas intégrée dans la déclaration de succession aux fins de calcul de la réserve de la progressivité de l’impôt successoral.

Ne pas perdre de vue dans une planification patrimoniale l’exemption de la part nette de l’époux ou du cohabitant légal dans le logement familial au moment du décès prévue à l’article 55bis C. enreg. Rég. Brux.-C.

o Pour les mêmes raisons, la valeur de la donation de l’immeuble à Nivelles ne sera pas réintégrée dans la succession aux fins du calcul de la réserve de progressivité.

o In casu chacun des enfants bénéficiera des tranches les plus basses du tarif « entre ligne directe» aux droits de succession.

La planification successorale globale de Eddy en faveur de ses héritiers – en ligne directe ou entre époux ou cohabitants légaux pourrait bien entendu encore être optimalisée par le biais de donations mobilières enregistrées aux taux de 3% (donation du portefeuille-titres).

Droit de donation

Exemples

Casus n° 5 : cas d’école

Jérôme est un résident wallon au moment de la donation immobilière de sa maison à Wavre. L’acte est passé le 2 janvier 2016

en faveur de son ami Pierre.

Il est considéré comme tel car il avait sa résidence à Wavre durant plus de 30 mois au cours des 5 dernières années

avant la donation.

Jérôme a cependant déménagé le 2 janvier 2014 en Région bruxelloise où il y a établi sa résidence.

Il décède le 9 septembre 2016 en tant que (défunt) résident bruxellois.

Droit de donation

Exemples

Casus n° 5 : cas d’école

Quid des droits de donation immobilière le 2 janvier 2016 ? => droits d’enregistrement wallons.

Droit de donation

Exemples

Casus n° 5 : cas d’école

Nouveaux tableaux I et II art. 131 C. enreg. Wal. applicables à partir du 1er janvier 2016 (nb : il existe également un nouveau tarif sur la

donation en ligne directe, entre époux et entre cohabitants légaux d’une part en pleine propriété dans un immeuble destiné en tout ou en

partie à l’habitation : art. 131ter §1er C. enreg. Wal.).

Tranche d’imposition Ligne directe, époux, CL Frère/soeur Pourcentage d'imposition oncle/tante-neveu/nièce

Tiers

0,01€ - 25.000€ 3% 10% 10% 20%

25.000€ - 50.000€ 4% 10% 10% 20%

50.000€ - 75.000€ 4% 10% 20% 30%

75.000€ - 100.000€ 4% 20% 20% 30%

100.000€ - 150.000€ 9% 20% 20% 30%

150.000€-175.000€ 9% 20% 30% 40%

175.000€ - 200.000€ 12% 30% 30% 40%

200.000€ - 300.000€ 18% 30% 30% 40%

300.000€ - 350.000€ 18% 30% 40% 50%

350.000€-400.000€ 18% 40% 40% 50%

400.000€-450.000€ 24% 40% 40% 50%

450.000€-500.000€ 24% 40% 50% 50%

Au-delà de 500.000€ 30% 40% 50% 50%

Droit de donation

Exemples

Casus n° 5 : cas d’école

Quid de la réserve de progressivité successorale liée à la donation immobilière ?

Régime successoral bruxellois d’application.

Art. 66bis C. succ. Rég. Brux.-C. est abrogé (effet maintenu pour les donations antérieures à 2016).

Pas de réserve de progressivité applicable dès lors que la donation a eu lieu en 2016.

Et si la situation avait été exactement inversée (déménagement vers la Région wallonne ou la Région flamande) ?

La réserve de progressivité induite par la donation immobilière antérieure s’appliquerait dès lors que c’est le Code

des droits de succession wallon (ou le Code Flamand de la Fiscalité) qui trouverait à s’appliquer.

Droit de donation

Exemples

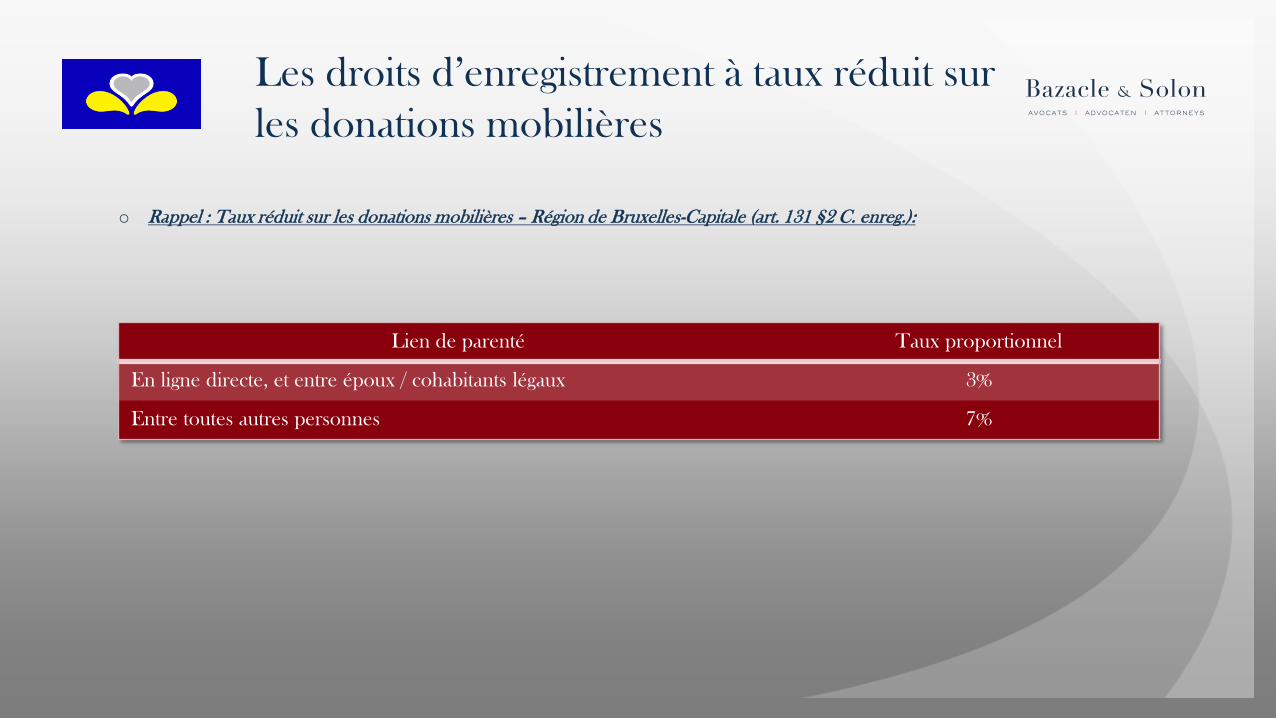

Les droits d’enregistrement à taux réduit sur

les donations mobilières

Lien de parenté Taux proportionnel

En ligne directe, et entre époux / cohabitants légaux 3%

Entre toutes autres personnes 7%

o Rappel : Taux réduit sur les donations mobilières – Région de Bruxelles-Capitale (art. 131 §2 C. enreg.):

Projet de réforme:

Suppression de la déductibilité du bonus logement pour les contrats souscrits après le 31 décembre 2016.

Contrepartie: à partir du 1er janvier 2017, modification des abattements en matière de droits d’enregistrement sur les ventes immobilières (175.000€ d’abattement dans l’hypothèse de l’achat par le contribuable de sa propre maison d’habitation, pour autant que ledit achat ne dépasse pas un montant de 500.000€).

Mise en place d’un abattement spécifique pour les successions de victimes d’attentats terroristes (projet équivalent en Région flamande) – alignement sur le régime existant en Région wallonne.

Transmission d’entreprise entre vifs et à cause de mort (simplification et modernisation) - alignement sur le régime flamand :

• Régime fiscal attractif ;

• Parallèle clair entre le régime applicable en droits de donation et en droits de succession ;

• Assouplissement des régimes préférentiels pour les PME.

③ Evolutions récentes en Région

flamande

L’impôt sur les donations

(depuis le 1/7/2015) o Tarif de la donation en ligne directe, entre époux, cohabitants légaux et de fait – Région flamande (art. 2.8.4.1.1. § 1er et 2.8.4.3.1. CFF ) -

tableau I :

Ce tarif est calculé par donataire sur la valeur vénale des biens donnés, sans distraction des charges.

Délai de rappel de la donation de 3 ans (pour le calcul de la réserve de progressivité) au niveau des donations immobilières subséquentes entre mêmes parties et dans la succession du donateur en cas de décès de ce dernier dans un délai de 3 ans à dater de la donation.

Les cohabitants de fait cohabitent depuis au moins 1 an ininterrompu et vivent en ménage commun avec le donateur.

Maintien d’un régime spécial d’imposition des donations de terrains à bâtir en Région flamande.

Assimilations :

Est assimilée à la donation entre époux, cohabitants légaux et cohabitants de fait, la donation entre personnes divorcées, séparées ou ex-cohabitants lorsqu’il y a des enfants communs.

Est assimilée à la donation en ligne directe, la donation à un bel-enfant ou un « quasi »-bel enfant.

Est assimilée à la donation en ligne directe, la donation entre parent d’accueil « zorgouder » et un enfant d’accueil « zorgkind », si une personne a vécu 3 années consécutives avant

d’avoir atteint 21 ans, et tenu un ménage commun avec une autre personne et a reçu de cette personne les soins que les enfants reçoivent normalement de leurs parents.

Tranche d’imposition Pourcentage d'imposition

par tranche

Montant total de l'impôt sur les

tranches précédentes

Pourcentage d'imposition par tranche

- «rénovation énergétique» ou « bail

enregistré avec attestation de

conformité

Montant total de l'impôt sur les

tranches précédentes

0,01€ - 150.000€ 3% 3%

150.000€ - 250.000€ 9% 4.500€ 6% 4.500€

250.000€ à 450.000€ 18% 13.500€ 12% 10.500€

Plus de 450.000€ 27% 54.000€ 18% 34.500 €

o Tarif de la donation entre autres personnes – Région flamande (art. 2.8.4.1.1. § 1er et 2.8.4.3.1. CFF ) - tableau II :

Ce tarif est calculé par donataire sur la valeur vénale des biens donnés, sans distraction des charges.

Délai de rappel de la donation de 3 ans (pour le calcul de la réserve de progressivité) au niveau des donations immobilières subséquentes entre mêmes parties

et dans la succession du donateur en cas de décès de ce dernier dans un délai de 3 ans à dater de la donation.

Maintien d’un régime spécial d’imposition des donations de terrains à bâtir en Région flamande.

Tranche d’imposition Pourcentage d'imposition

par tranche

Montant total de l'impôt sur les

tranches précédentes

Pourcentage d'imposition par tranche

- «rénovation énergétique» ou « bail

enregistré avec attestation de

conformité

Montant total de l'impôt sur les

tranches précédentes

0,01€ - 150.000€ 10% 9%

150.000€ - 250.000€ 20% 15.000€ 17% 13.500€

250.000€ à 450.000€ 30% 35.000€ 24% 30.500€

Plus de 450.000€ 40% 95.000€ 31% 78.500 €

L’impôt sur les donations

(depuis le 1/7/2015)

Donations immobilières « vertes »

Ne vise que les logements situés en Région flamande.

Donation d’immeuble soumis à une rénovation énergétique :

Les donataires (ou l’un des donataires) doivent faire réaliser des travaux de rénovation énergétique ;

Les travaux doivent être visés par l’arrêté énergie du 19 novembre 2010 ;

Les travaux doivent être réalisés dans le 5 ans de l’acte de donation ;

Le montant total des travaux doit être supérieur à 10.000€ HTVA ;

Les travaux doivent être désignés dans les factures délivrées par l’entrepreneur ;

L’entrepreneur doit certifier que les factures concernent la rénovation énergétique.

La réduction du droit s’opère par restitution : requête en restitution introduite au plus tard dans les 6 mois de la fin de la 5ème année qui

suit l’acte de donation.

Donation d’immeuble disposant d’une attestation de conformité et d’un bail enregistré de minimum 9 ans :

Attestation doit être délivrée conformément au code flamand du logement dans les 3 ans suivant l’acte de donation ;

Le contrat de bail doit être conclu dans les 3 ans suivant l’acte de donation ;

En cas de cessation anticipée du bail les donataires doivent la notifier à Vlabel et présenter dans les 6 mois de la cessation un

nouveau contrat de bail enregistré et une attestation de conformité pour ledit bien.

La réduction du droit s’opère par restitution : requête en restitution introduite au plus tard dans les 6 mois de la fin de la 3ème année qui

suit l’acte de donation.

Le montant restitué sera toutefois réclamé si la location effective s’avère inférieure à neuf ans. Le donataire devra même s’acquitter

dans ce cas d’une majoration de 20 %.

Donations immobilières « vertes »

Abattement spécial pour les personnes ou enfants handicapés donataires :

Le montant de l’abattement varie suivant l'âge du donataire et le type de donation :

Entre 6.000€ et 54.000€ (en ligne directe, époux, partenaires) ;

Entre 2.000€ et 18.000€ (donation entre autres personnes).

« One shot » entre donateur et donataire.

Abattement spécial porte tant sur les donations mobilières qu’immobilières.

Abattement spécifique

L’impôt de donation à taux réduit sur les

donations mobilières

Lien de parenté Taux proportionnel

En ligne directe, et entre « partenaires » 3%

Entre toutes autres personnes 7%

o Rappel : Taux réduit sur les donations mobilières – Région flamande (art. 2.8.4.1.1. §2 CFF) :

Quand a lieu l’enregistrement ? AER (feuille d’impôt) v.s. Art.5, C. enreg. fl. non abrogé !

④ Article 9 C. succ.(art. 2.7.1.0.7 CFF)

– divergence d’interprétation

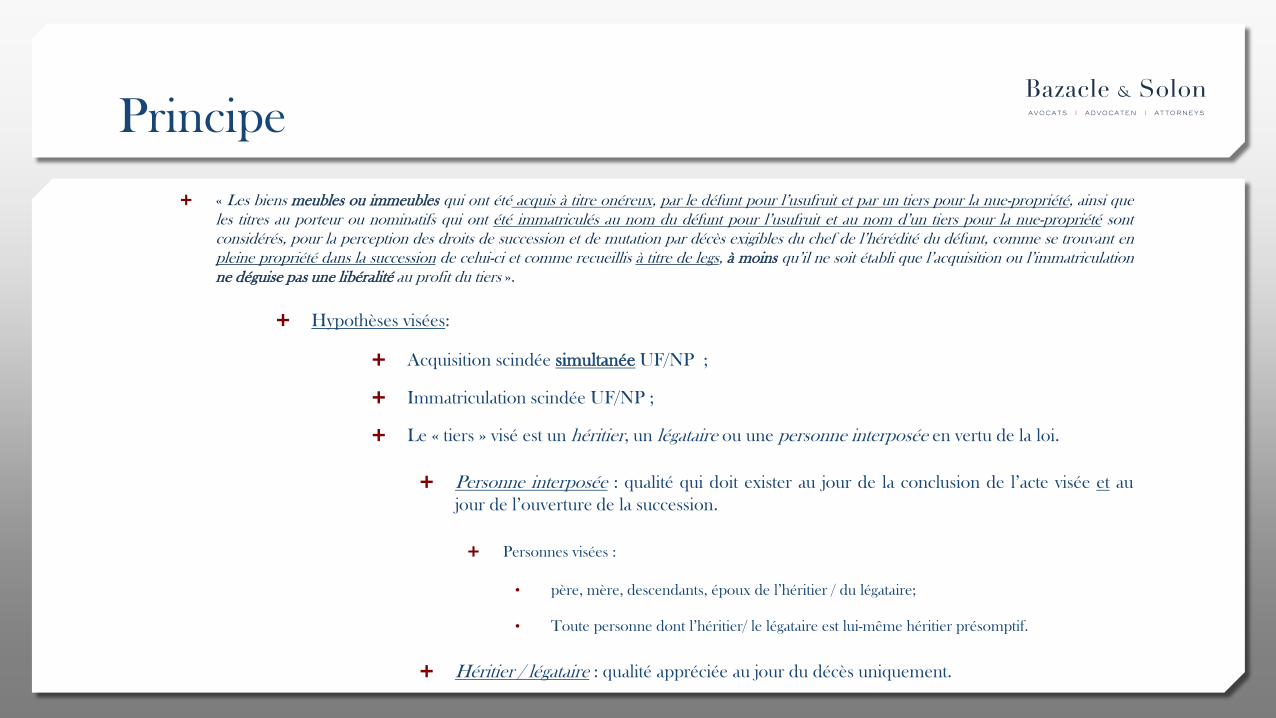

Principe

« Les biens meubles ou immeubles qui ont été acquis à titre onéreux, par le défunt pour l’usufruit et par un tiers pour la nue-propriété, ainsi que

les titres au porteur ou nominatifs qui ont été immatriculés au nom du défunt pour l’usufruit et au nom d’un tiers pour la nue-propriété sont

considérés, pour la perception des droits de succession et de mutation par décès exigibles du chef de l’hérédité du défunt, comme se trouvant en

pleine propriété dans la succession de celui-ci et comme recueillis à titre de legs, à moins qu’il ne soit établi que l’acquisition ou l’immatriculation

ne déguise pas une libéralité au profit du tiers ».

Hypothèses visées:

Acquisition scindée simultanée UF/NP ;

Immatriculation scindée UF/NP ;

Le « tiers » visé est un héritier, un légataire ou une personne interposée en vertu de la loi.

Personne interposée : qualité qui doit exister au jour de la conclusion de l’acte visée et au

jour de l’ouverture de la succession.

Personnes visées :

• père, mère, descendants, époux de l’héritier / du légataire;

• Toute personne dont l’héritier/ le légataire est lui-même héritier présomptif.

Héritier / légataire : qualité appréciée au jour du décès uniquement.

Principe

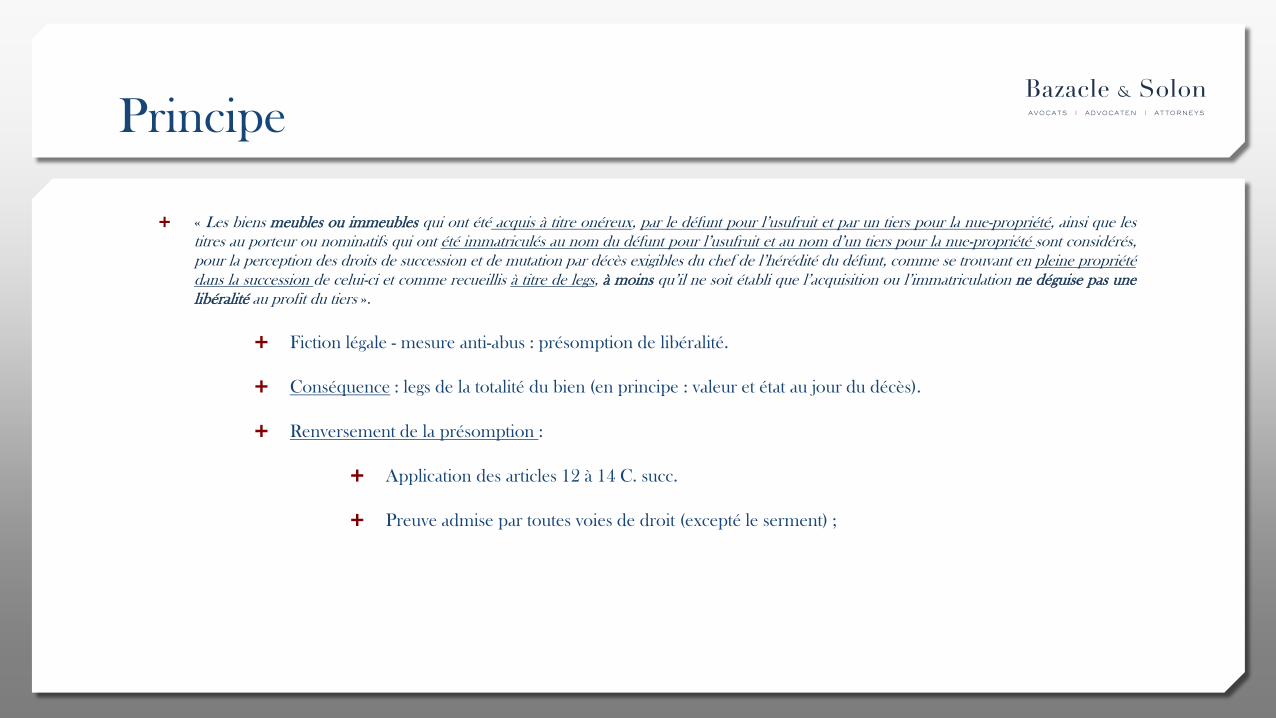

« Les biens meubles ou immeubles qui ont été acquis à titre onéreux, par le défunt pour l’usufruit et par un tiers pour la nue-propriété, ainsi que les

titres au porteur ou nominatifs qui ont été immatriculés au nom du défunt pour l’usufruit et au nom d’un tiers pour la nue-propriété sont considérés,

pour la perception des droits de succession et de mutation par décès exigibles du chef de l’hérédité du défunt, comme se trouvant en pleine propriété

dans la succession de celui-ci et comme recueillis à titre de legs, à moins qu’il ne soit établi que l’acquisition ou l’immatriculation ne déguise pas une

libéralité au profit du tiers ».

Fiction légale - mesure anti-abus : présomption de libéralité.

Conséquence : legs de la totalité du bien (en principe : valeur et état au jour du décès).

Renversement de la présomption :

Application des articles 12 à 14 C. succ.

Preuve admise par toutes voies de droit (excepté le serment) ;

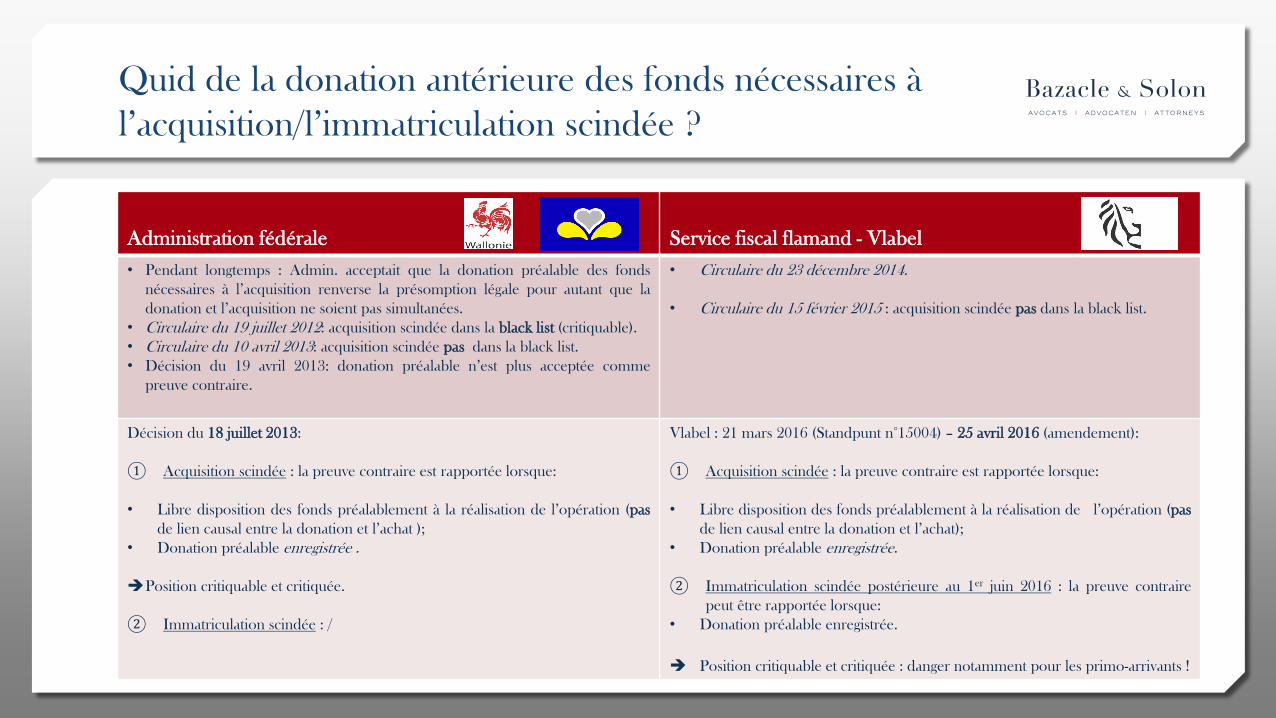

Quid de la donation antérieure des fonds nécessaires à

l’acquisition/l’immatriculation scindée ?

Administration fédérale

Service fiscal flamand - Vlabel

• Pendant longtemps : Admin. acceptait que la donation préalable des fonds

nécessaires à l’acquisition renverse la présomption légale pour autant que la

donation et l’acquisition ne soient pas simultanées.

• Circulaire du 19 juillet 2012: acquisition scindée dans la black list (critiquable).

• Circulaire du 10 avril 2013: acquisition scindée pas dans la black list.

• Décision du 19 avril 2013: donation préalable n’est plus acceptée comme

preuve contraire.

• Circulaire du 23 décembre 2014.

• Circulaire du 15 février 2015 : acquisition scindée pas dans la black list.

Décision du 18 juillet 2013:

① Acquisition scindée : la preuve contraire est rapportée lorsque:

• Libre disposition des fonds préalablement à la réalisation de l’opération (pas

de lien causal entre la donation et l’achat );

• Donation préalable enregistrée .

Position critiquable et critiquée.

② Immatriculation scindée : /

Vlabel : 21 mars 2016 (Standpunt n°15004) – 25 avril 2016 (amendement):

① Acquisition scindée : la preuve contraire est rapportée lorsque:

• Libre disposition des fonds préalablement à la réalisation de l’opération (pas

de lien causal entre la donation et l’achat);

• Donation préalable enregistrée.

② Immatriculation scindée postérieure au 1er juin 2016 : la preuve contraire

peut être rapportée lorsque:

• Donation préalable enregistrée.

Position critiquable et critiquée : danger notamment pour les primo-arrivants !

Alternatives à l’acquisition démembrée ou à

l’immatriculation scindée

Article 9 C. enreg. ou 2.7.1.0.7 CFF prévoit une présomption fiscale réfragable selon laquelle la pleine

propriété de l’immeuble/ du meuble /du titre est réputée faire partie de l’assiette des droits de succession.

Alternatives :

Acquisition par l’héritier en pleine propriété ;

Eviter la simultanéité (ex: donation de la nue-propriété d’un immeuble dont le donateur était déjà propriétaire) ;

Donation en PP avec rente viagère;

…

⑤ Planification successorale par le biais

d’un contrat d’assurance-vie (art. 8 C.

succ. et art. 2.7.1.0.6 CFF)

Principe

Structures de contrats :

AAC : Le preneur et la tête assurée sont la même personne, le bénéficiaire du contrat est un tiers.

SPA : Art. 8 C. succ. / 2.7.1.0.6 CFF.

ABC : Le preneur, la tête assurée et le bénéficiaire du contrat sont des personnes différentes.

SPA : Art. 8 C. succ. / 2.7.1.0.6 CFF.

Art. 8 dernier al. C. succ.

Exception – Point de vue de Vlabel n°15129 daté du 28 septembre 2015.

Principe

Structures de contrats :

ABA : Le preneur et le bénéficiaire du contrat sont la même personne, la tête assurée est un tiers.

SPS : Pas d’application de l’art. 8 C. succ. / 2.7.1.0.6 CFF.

En cas de décès du preneur, avant la tête assurée : créance à terme en faveur des héritiers.

AAA : Le preneur, la tête assurée et le bénéficiaire du contrat sont la même personne.

Application des droits de succession sur le capital attribué en vertu de l’article 1 C. succ.

Principe (Art. 8 C. succ. / 2.7.1.0.6 CFF) :

« Sont considérées comme recueillies à titre de legs les sommes, rentes ou valeurs qu'une personne est appelée à recevoir à titre gratuit

au décès du défunt en vertu d'un contrat renfermant une stipulation à son profit par le défunt ou par un tiers.

Sont de même considérées comme recueillies à titre de legs les sommes, rentes ou valeurs qu'une personne a été appelée à recevoir à

titre gratuit dans les trois ans précédant le décès du défunt ou qu'elle est appelée à recevoir à titre gratuit à une date postérieure au décès,

en vertu d'une stipulation faite à son profit dans un contrat conclu par le défunt.

Le présent article est également applicable aux sommes ou valeurs qu'une personne est appelée à recevoir à titre gratuit au décès de

celui qui a contracté une assurance sur la vie à ordre ou au porteur.

Lorsque le défunt était marié sous un régime de communauté, les sommes, rentes ou valeurs que le conjoint est appelé à recevoir en

vertu d'un contrat d'assurance sur la vie ou d'un contrat constitutif d'une rente, conclu par lui, ou les sommes, rentes ou valeurs qu'il est

appelé à recevoir à titre gratuit en vertu d'une stipulation faite à son profit dans un contrat conclu par le défunt ou par un tiers, sont

considérées comme recueillies à titre de legs par le conjoint pour la totalité si les sommes, rentes ou valeurs sont la contrepartie de biens

propres au défunt, et à concurrence de la moitié seulement dans les autres cas. Le droit n'est pas dû s'il est établi que les sommes, rentes

ou valeurs sont la contrepartie de biens propres au conjoint survivant. La circonstance que la stipulation est réciproque n'enlève pas à

celle-ci le caractère de libéralité

(…)

Principe

(…)

Le bénéficiaire de la stipulation est présumé recevoir à titre gratuit, sauf preuve contraire.

Le présent article n'est pas applicable :

1° aux sommes, rentes ou valeurs recueillies en vertu d'une stipulation qui a été assujettie au droit d'enregistrement établi pour les

donations ;

2° aux rentes et capitaux constitués en exécution d'une obligation légale ;

3° aux capitaux et rentes constitués à l'intervention de l'employeur du défunt au profit du conjoint survivant du défunt ou, à défaut, au

profit de ses enfants n'ayant pas atteint l'âge de vingt et un ans en exécution soit d'un contrat d'assurance de groupe souscrit en vertu d'un

règlement obligatoire de l'entreprise et répondant aux conditions déterminées par la réglementation relative au contrôle de ces contrats,

soit du règlement obligatoire d'un fonds de prévoyance institué au profit du personnel de l'entreprise ;

4° aux sommes, rentes ou valeurs recueillies au décès du défunt en vertu d'un contrat renfermant une stipulation faite par un tiers au

profit du bénéficiaire, quand il est établi que ce tiers a stipulé à titre gratuit au profit du bénéficiaire ».

Administration fédérale

Hypothèse visée : une personne à la fois preneur et tête assurée d’une assurance-vie fait don des droits attachés à

la police d’assurance, moyennant le payement de l’impôt des droits de donation.

Position de l’Administration fédérale (courrier non-publié du 9 avril 2013) :

Article 8 C. succ. pas applicable (à moins que la donation date de 3 ans avant le décès du donateur et n’ait pas été enregistrée).

La stipulation pour autrui est devenue une stipulation pour soi-même à la suite de la donation réalisée.

Région flamande

Hypothèse visée : une personne à la fois preneur et tête assurée d’une assurance-vie fait don des droits attachés à la police

d’assurance moyennant le payement de l’impôt des droits de donation.

Position de Vlabel : pour tous les décès survenus après le 1er mars 2016, quelle que soit la date de la donation, le bénéficiaire de

la donation est redevable des droits de succession sur la totalité de la prestation d’assurance qu’il recevra au décès du donateur.

Recours pendant devant le Conseil d’Etat contre la position de Vlabel.

20 octobre 2016 : projet de décret du gouvernement flamand (approuvé):

• Confirme que l’assurance-vie demeure une stipulation pour autrui après le don d’assurance ;

• Reconnaît toutefois qu’il y a une double imposition « économique » dans l’hypothèse susvisée ;

• Le nouvel article 2.7.3.2.8, §2 CFF en projet prévoirait que la base imposable sur laquelle le droit de donation a

été perçu (i.e. la valeur de rachat de la police d’assurance-vie) pourrait être déduite de la base imposable sur

laquelle l’impôt de succession est perçu (i.e la prestation d’assurance-vie).

• Effet rétroactif : décès survenus après le 1er mars 2016 mais critique du Conseil d’Etat donc 10 jours après

publication au M.B.

• Conséquence: différence entre la donation « classique » non-enregistrée (argent, portefeuille, etc.) et la donation

d’assurance-vie non négligeable.

⑥ Conclusion

Conclusion

Concurrence fiscale accrue entre les régions :

Droits de donation ;

Droits de vente ;

Droits de succession ;

…

Insécurité juridique causée par les positions administratives en

l’absence de fondement légal.

Intérêt d’organiser sa succession de son vivant.

GILLES DE FOY Avocat au barreau de Bruxelles Maître de conférences à l’UCL Mons

Boulevard Saint-Michel, 11 B-1040 Etterbeek

Tél : (+32) (0) 479 94 80 30 Fax : (+32) (0) 27 33 42 61 E-mail : [email protected]