12 BANQUE PRIVÉE 12 80 Contribution to US Inflation … · 2016-04-13 · internationale et...

12

BANQUE PRIVÉE EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK 1/12 ÉCONOMIE & STRATÉGIE HEBDOMADAIRE DU 20 JUILLET 2015 CONCLUSIONS : Marchés : une nouvelle source d’énergie pour soutenir le Bull Market Royaume-Uni : l’Europe qui performe Iran : irremplaçable ? MARCHÉS L’ENERGIE DU BULL MARKET Après une douzaine d’années de crise, un accord historique vient d’être signé entre la communauté internationale et l’Iran, à propos de son controversé programme nucléaire. En contrepartie, Téhéran va pouvoir exporter son pétrole et accueillir des investisseurs étrangers (cf. article en page 7). Si l’Iran venait à mettre sur le marché 500'000 barils/jour supplémentaires d’ici 2016, voire bien davantage au-delà, il semble évident que l’offre d’or noir sera supérieure à la demande. -4 0 4 8 12 16 -4 0 4 8 12 16 55 60 65 70 75 80 85 90 95 00 05 10 15 US Inflation (CPI, %YoY) US Core Inflation (%YoY) -160 -120 -80 -40 0 40 80 120 160 200 -4 -3 -2 -1 0 1 2 3 4 5 96 98 00 02 04 06 08 10 12 14 16 Oil Prices (L.H.S., %YoY) Contribution to US Inflation (%YoY)

Transcript of 12 BANQUE PRIVÉE 12 80 Contribution to US Inflation … · 2016-04-13 · internationale et...

BANQUE PRIVÉE

EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK 1/12

ÉCONOMIE & STRATÉGIE HEBDOMADAIRE DU 20 JUILLET 2015

CONCLUSIONS :

Marchés : une nouvelle source d’énergie pour soutenir le Bull Market Royaume-Uni : l’Europe qui performe Iran : irremplaçable ?

MARCHÉS

L’ENERGIE DU BULL MARKET

Après une douzaine d’années de crise, un accord historique vient d’être signé entre la communauté

internationale et l’Iran, à propos de son controversé programme nucléaire. En contrepartie, Téhéran va

pouvoir exporter son pétrole et accueillir des investisseurs étrangers (cf. article en page 7). Si l’Iran

venait à mettre sur le marché 500'000 barils/jour supplémentaires d’ici 2016, voire bien davantage au-delà,

il semble évident que l’offre d’or noir sera supérieure à la demande.

-4

0

4

8

12

16

-4

0

4

8

12

16

55 60 65 70 75 80 85 90 95 00 05 10 15

US Inflation (CPI, %YoY)

US Core Inflation (%YoY)

-160

-120

-80

-40

0

40

80

120

160

200

-4

-3

-2

-1

0

1

2

3

4

5

96 98 00 02 04 06 08 10 12 14 16

Oil Prices (L.H.S., %YoY)

Contribution to US Inflation (%YoY)

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

2/12 EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK

Parallèlement, les producteurs américains de pétrole de schiste sont en train de réussir l’exploit

d’abaisser massivement leurs coûts de production. Cette situation leur permet de rester rentables,

malgré des prix du baril de pétrole bien plus faibles que ces dernières années. Pour ces deux raisons

essentielles, les cours seront donc mis sous pression, favorisant un scénario de faible inflation (cf.

graphiques en première page).

Cette information constitue une excellente nouvelle pour la croissance mondiale. Plus

l’environnement est désinflationniste, plus les agents économiques en bénéficieront. Les ménages

disposeront d’un pouvoir d’achat élevé. Les banques centrales pourront maintenir des politiques

monétaires accommodantes. Les entreprises profiteront du surplus de demande et de l’environnement de

taux bas pour financer leurs investissements à moindre frais.

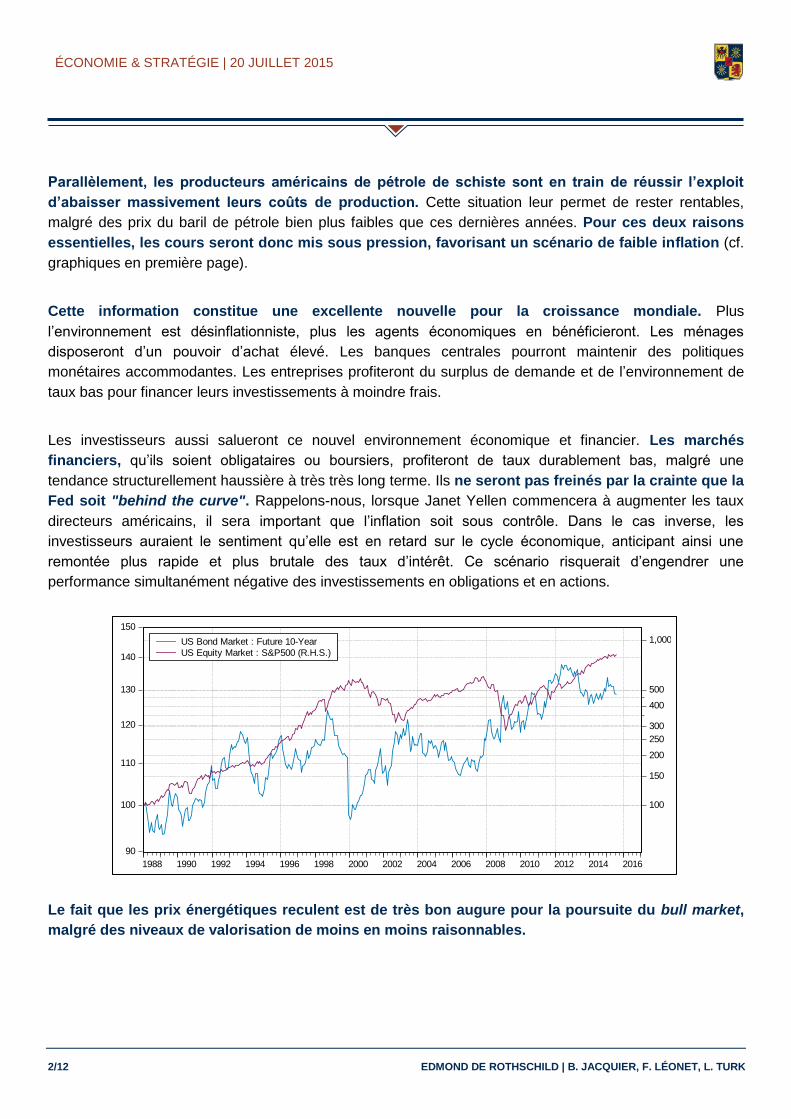

Les investisseurs aussi salueront ce nouvel environnement économique et financier. Les marchés

financiers, qu’ils soient obligataires ou boursiers, profiteront de taux durablement bas, malgré une

tendance structurellement haussière à très très long terme. Ils ne seront pas freinés par la crainte que la

Fed soit "behind the curve". Rappelons-nous, lorsque Janet Yellen commencera à augmenter les taux

directeurs américains, il sera important que l’inflation soit sous contrôle. Dans le cas inverse, les

investisseurs auraient le sentiment qu’elle est en retard sur le cycle économique, anticipant ainsi une

remontée plus rapide et plus brutale des taux d’intérêt. Ce scénario risquerait d’engendrer une

performance simultanément négative des investissements en obligations et en actions.

150

140

130

120

110

100

90

1,000

500

400

300

250

200

150

100

1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

US Bond Market : Future 10-Year

US Equity Market : S&P500 (R.H.S.)

Le fait que les prix énergétiques reculent est de très bon augure pour la poursuite du bull market,

malgré des niveaux de valorisation de moins en moins raisonnables.

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK 3/12

ROYAUME-UNI

L’EUROPE QUI PERFORME

Le gouverneur de la Banque d'Angleterre, Mark Carney, a effectué son audition trimestrielle devant la

commission parlementaire du Trésor britannique. Le message a été très clair : l’excellente performance

de l’économie britannique permettra à la Banque d’Angleterre (BoE) d’augmenter ses taux

directeurs prochainement. "Le moment auquel les taux d'intérêt pourront commencer à monter se

rapproche étant donné la performance de l'économie" notamment grâce à "une croissance

systématiquement supérieure à la tendance". Ce discours s’inscrit parfaitement dans notre scénario

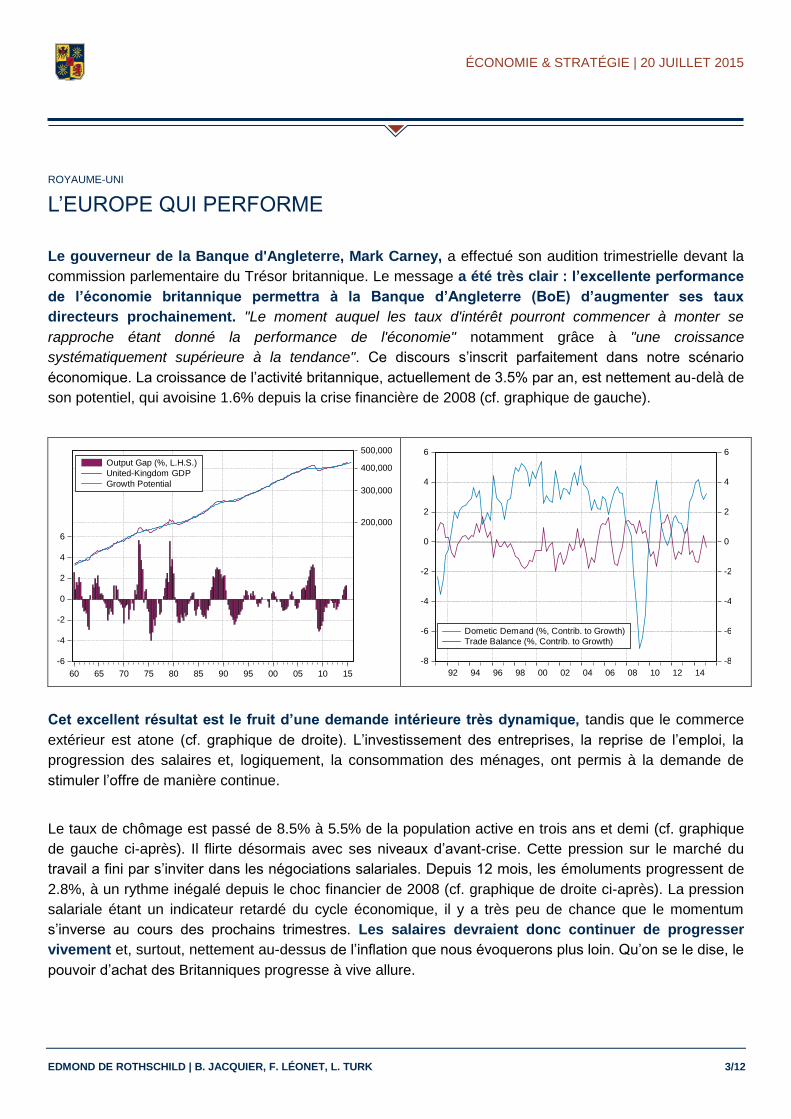

économique. La croissance de l’activité britannique, actuellement de 3.5% par an, est nettement au-delà de

son potentiel, qui avoisine 1.6% depuis la crise financière de 2008 (cf. graphique de gauche).

-6

-4

-2

0

2

4

6

500,000

400,000

300,000

200,000

60 65 70 75 80 85 90 95 00 05 10 15

Output Gap (%, L.H.S.)

United-Kingdom GDP

Growth Potential

-8

-6

-4

-2

0

2

4

6

-8

-6

-4

-2

0

2

4

6

92 94 96 98 00 02 04 06 08 10 12 14

Dometic Demand (%, Contrib. to Growth)

Trade Balance (%, Contrib. to Growth)

Cet excellent résultat est le fruit d’une demande intérieure très dynamique, tandis que le commerce

extérieur est atone (cf. graphique de droite). L’investissement des entreprises, la reprise de l’emploi, la

progression des salaires et, logiquement, la consommation des ménages, ont permis à la demande de

stimuler l’offre de manière continue.

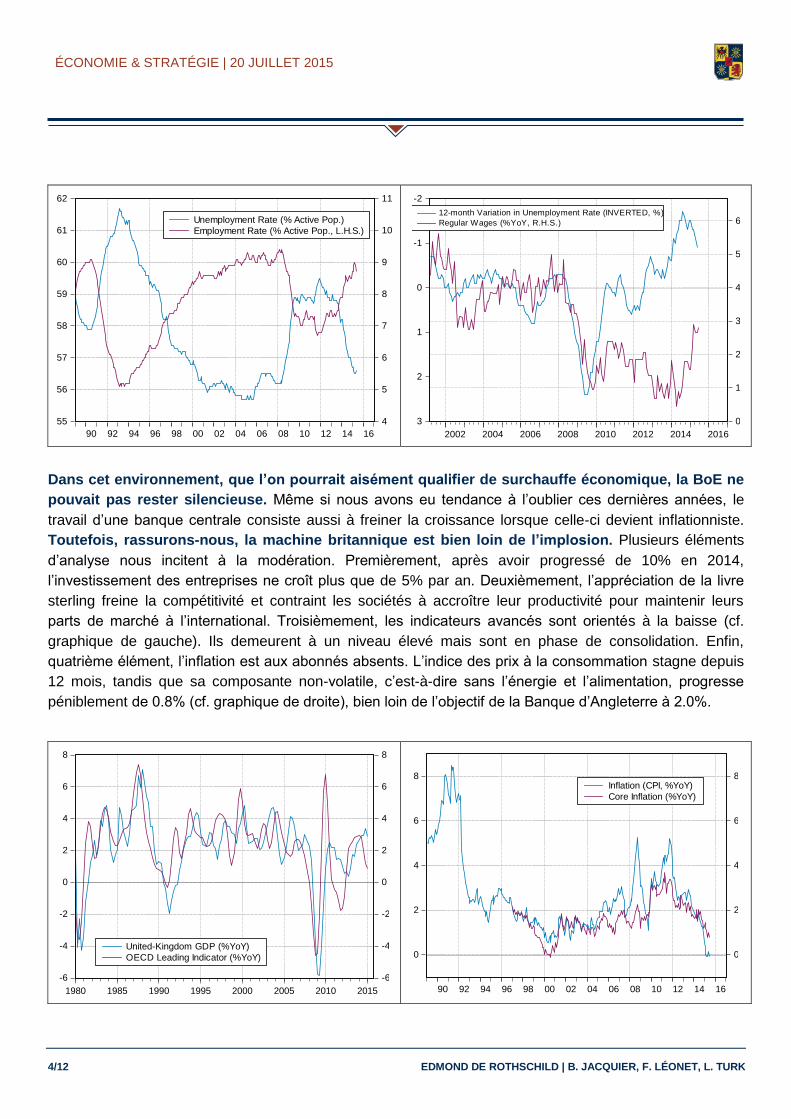

Le taux de chômage est passé de 8.5% à 5.5% de la population active en trois ans et demi (cf. graphique

de gauche ci-après). Il flirte désormais avec ses niveaux d’avant-crise. Cette pression sur le marché du

travail a fini par s’inviter dans les négociations salariales. Depuis 12 mois, les émoluments progressent de

2.8%, à un rythme inégalé depuis le choc financier de 2008 (cf. graphique de droite ci-après). La pression

salariale étant un indicateur retardé du cycle économique, il y a très peu de chance que le momentum

s’inverse au cours des prochains trimestres. Les salaires devraient donc continuer de progresser

vivement et, surtout, nettement au-dessus de l’inflation que nous évoquerons plus loin. Qu’on se le dise, le

pouvoir d’achat des Britanniques progresse à vive allure.

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

4/12 EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK

55

56

57

58

59

60

61

62

4

5

6

7

8

9

10

11

90 92 94 96 98 00 02 04 06 08 10 12 14 16

Unemployment Rate (% Active Pop.)

Employment Rate (% Active Pop., L.H.S.)

-2

-1

0

1

2

3 0

1

2

3

4

5

6

2002 2004 2006 2008 2010 2012 2014 2016

12-month Variation in Unemployment Rate (INVERTED, %)

Regular Wages (%YoY, R.H.S.)

Dans cet environnement, que l’on pourrait aisément qualifier de surchauffe économique, la BoE ne

pouvait pas rester silencieuse. Même si nous avons eu tendance à l’oublier ces dernières années, le

travail d’une banque centrale consiste aussi à freiner la croissance lorsque celle-ci devient inflationniste.

Toutefois, rassurons-nous, la machine britannique est bien loin de l’implosion. Plusieurs éléments

d’analyse nous incitent à la modération. Premièrement, après avoir progressé de 10% en 2014,

l’investissement des entreprises ne croît plus que de 5% par an. Deuxièmement, l’appréciation de la livre

sterling freine la compétitivité et contraint les sociétés à accroître leur productivité pour maintenir leurs

parts de marché à l’international. Troisièmement, les indicateurs avancés sont orientés à la baisse (cf.

graphique de gauche). Ils demeurent à un niveau élevé mais sont en phase de consolidation. Enfin,

quatrième élément, l’inflation est aux abonnés absents. L’indice des prix à la consommation stagne depuis

12 mois, tandis que sa composante non-volatile, c’est-à-dire sans l’énergie et l’alimentation, progresse

péniblement de 0.8% (cf. graphique de droite), bien loin de l’objectif de la Banque d’Angleterre à 2.0%.

-6

-4

-2

0

2

4

6

8

-6

-4

-2

0

2

4

6

8

1980 1985 1990 1995 2000 2005 2010 2015

United-Kingdom GDP (%YoY)

OECD Leading Indicator (%YoY)

0

2

4

6

8

0

2

4

6

8

90 92 94 96 98 00 02 04 06 08 10 12 14 16

Inflation (CPI, %YoY)

Core Inflation (%YoY)

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK 5/12

Les agents économiques, que ce soient les ménages, les entreprises ou les investisseurs obligataires,

n’escomptent pas de dérapage hyper-inflationniste. Leurs anticipations demeurent en-dessous de la

moyenne historique des 30 dernières années (cf. graphique de gauche ci-dessous).

Le discours de Mark Carney semble donc parfaitement adapté à la situation. Qui plus est, le Président

de la BoE a pris soin de préciser que, lorsque les taux retrouveront le chemin de la hausse, cette

progression se fera "à un rythme graduel et son étendue sera limitée", puisque les bonnes données

économiques sont "quelque peu contrebalancées par la désinflation".

0

2

4

6

8

0

2

4

6

8

90 92 94 96 98 00 02 04 06 08 10 12 14 16

Price Expectations : Consumers

Price Expectations : Industrials

Price Expectations : Investors

0

2

4

6

8

10

12

14

16

0

2

4

6

8

10

12

14

16

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

BoE Target Rate (%)

Gilts 10-Year Bond Yield (%)

Pour mémoire, le principal taux d'intérêt de la Banque d'Angleterre est figé depuis mars 2009 au

niveau historiquement bas de 0.5% (cf. graphique de droite ci-dessus). Il devrait progresser de 75 points

de base en 2016 si tout se passe bien, c’est-à-dire sur un rythme encore moins rapide que celui de la

Réserve Fédérale américaine.

60

80

100

120

140

160

180

60

80

100

120

140

160

180

96 98 00 02 04 06 08 10 12 14 16

United Kingdom

France

Germany

Untied States

-4

0

4

8

12

16

20

-4

0

4

8

12

16

20

55 60 65 70 75 80 85 90 95 00 05 10 15

UK Household Saving Ratio (%)

Household Debt (% of GDP)

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

6/12 EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK

Cette lenteur est un gage de prudence. Elle est justifiée par les éléments évoqués précédemment mais

également par le niveau d'endettement élevé des foyers britanniques (cf. graphique de gauche ci-dessus).

Une hausse trop brutale des taux aurait un impact récessif, en stimulant le réflexe d’épargne des ménages

(cf. graphique de droite ci-dessus). Sous ces hypothèses, les rendements souverains à 10 ans sont

attendus au voisinage de 3.0% fin 2016, contre 2.13% aujourd’hui. La contre-performance du marché

obligataire se poursuit, sans pour autant être dévastatrice. Sous ce scénario et si l’on tient compte du

coupon et du roll-down, la perte serait de -2% "seulement", un maigre coût pour protéger un portefeuille

diversifié.

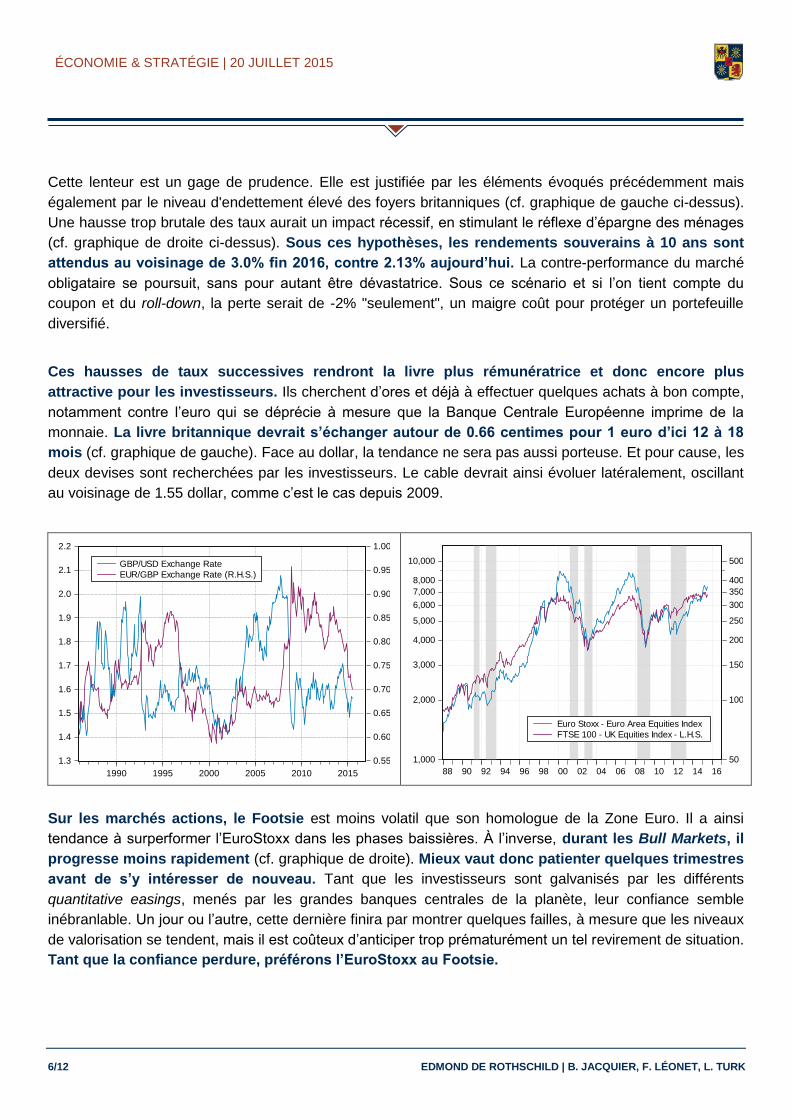

Ces hausses de taux successives rendront la livre plus rémunératrice et donc encore plus

attractive pour les investisseurs. Ils cherchent d’ores et déjà à effectuer quelques achats à bon compte,

notamment contre l’euro qui se déprécie à mesure que la Banque Centrale Européenne imprime de la

monnaie. La livre britannique devrait s’échanger autour de 0.66 centimes pour 1 euro d’ici 12 à 18

mois (cf. graphique de gauche). Face au dollar, la tendance ne sera pas aussi porteuse. Et pour cause, les

deux devises sont recherchées par les investisseurs. Le cable devrait ainsi évoluer latéralement, oscillant

au voisinage de 1.55 dollar, comme c’est le cas depuis 2009.

1.3

1.4

1.5

1.6

1.7

1.8

1.9

2.0

2.1

2.2

0.55

0.60

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1.00

1990 1995 2000 2005 2010 2015

GBP/USD Exchange Rate

EUR/GBP Exchange Rate (R.H.S.)

10,000

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

500

400

350

300

250

200

150

100

50

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

Euro Stoxx - Euro Area Equities Index

FTSE 100 - UK Equities Index - L.H.S.

Sur les marchés actions, le Footsie est moins volatil que son homologue de la Zone Euro. Il a ainsi

tendance à surperformer l’EuroStoxx dans les phases baissières. À l’inverse, durant les Bull Markets, il

progresse moins rapidement (cf. graphique de droite). Mieux vaut donc patienter quelques trimestres

avant de s’y intéresser de nouveau. Tant que les investisseurs sont galvanisés par les différents

quantitative easings, menés par les grandes banques centrales de la planète, leur confiance semble

inébranlable. Un jour ou l’autre, cette dernière finira par montrer quelques failles, à mesure que les niveaux

de valorisation se tendent, mais il est coûteux d’anticiper trop prématurément un tel revirement de situation.

Tant que la confiance perdure, préférons l’EuroStoxx au Footsie.

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK 7/12

MARCHES EMERGENTS

L’IRAN, IRREMPLAÇABLE ?

Après des années d’âpres négociations, l’accord établi entre le conseil de sécurité des Nations-Unies et

l’Iran, portant sur la politique nucléaire de ce dernier, va profondément modifier le paysage économique

et géopolitique de cette région du monde. Cet accord – qui subordonne la relaxe des sanctions

imposées à l’Iran depuis une décennie au respect d’une politique nucléaire exclusivement dédiée à des fins

non-belligérantes – sera déployé sur plusieurs années et assorti de multiples clauses à respecter. Notons

que ne sont concernées que les sanctions liées à la politique nucléaire de l’Iran, celles assujetties au

financement d’activités terroristes demeurant d’application.

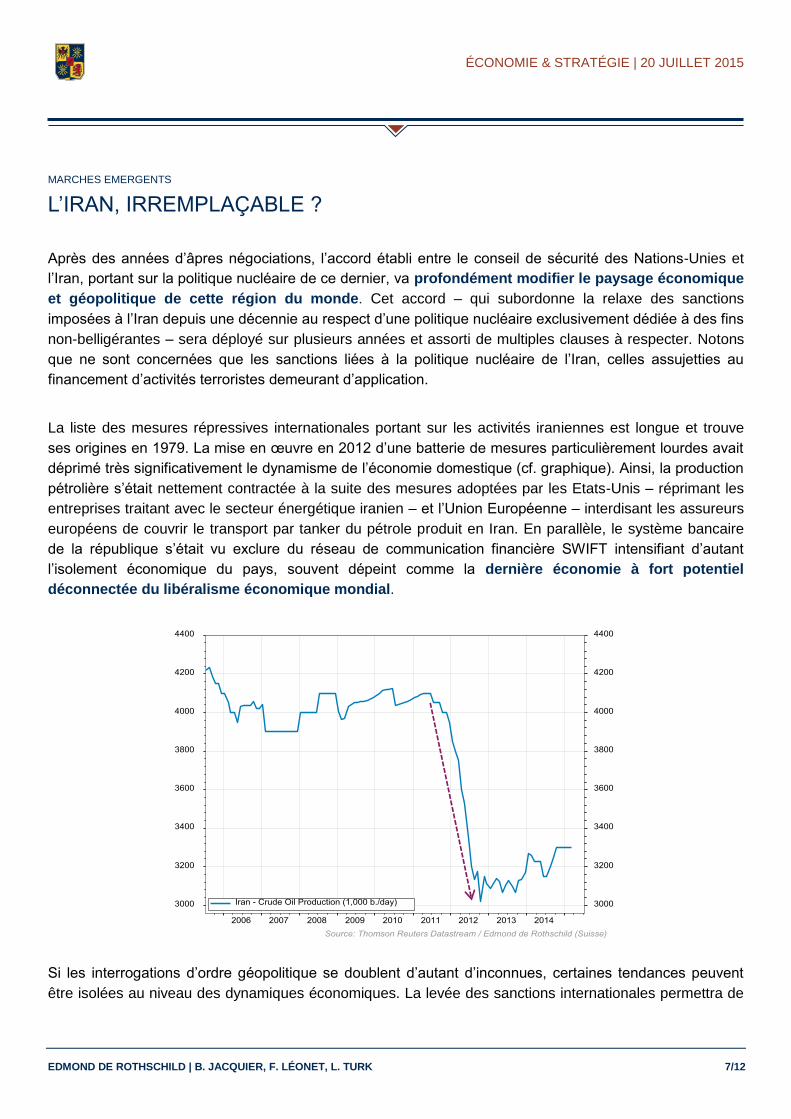

La liste des mesures répressives internationales portant sur les activités iraniennes est longue et trouve

ses origines en 1979. La mise en œuvre en 2012 d’une batterie de mesures particulièrement lourdes avait

déprimé très significativement le dynamisme de l’économie domestique (cf. graphique). Ainsi, la production

pétrolière s’était nettement contractée à la suite des mesures adoptées par les Etats-Unis – réprimant les

entreprises traitant avec le secteur énergétique iranien – et l’Union Européenne – interdisant les assureurs

européens de couvrir le transport par tanker du pétrole produit en Iran. En parallèle, le système bancaire

de la république s’était vu exclure du réseau de communication financière SWIFT intensifiant d’autant

l’isolement économique du pays, souvent dépeint comme la dernière économie à fort potentiel

déconnectée du libéralisme économique mondial.

Si les interrogations d’ordre géopolitique se doublent d’autant d’inconnues, certaines tendances peuvent

être isolées au niveau des dynamiques économiques. La levée des sanctions internationales permettra de

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

8/12 EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK

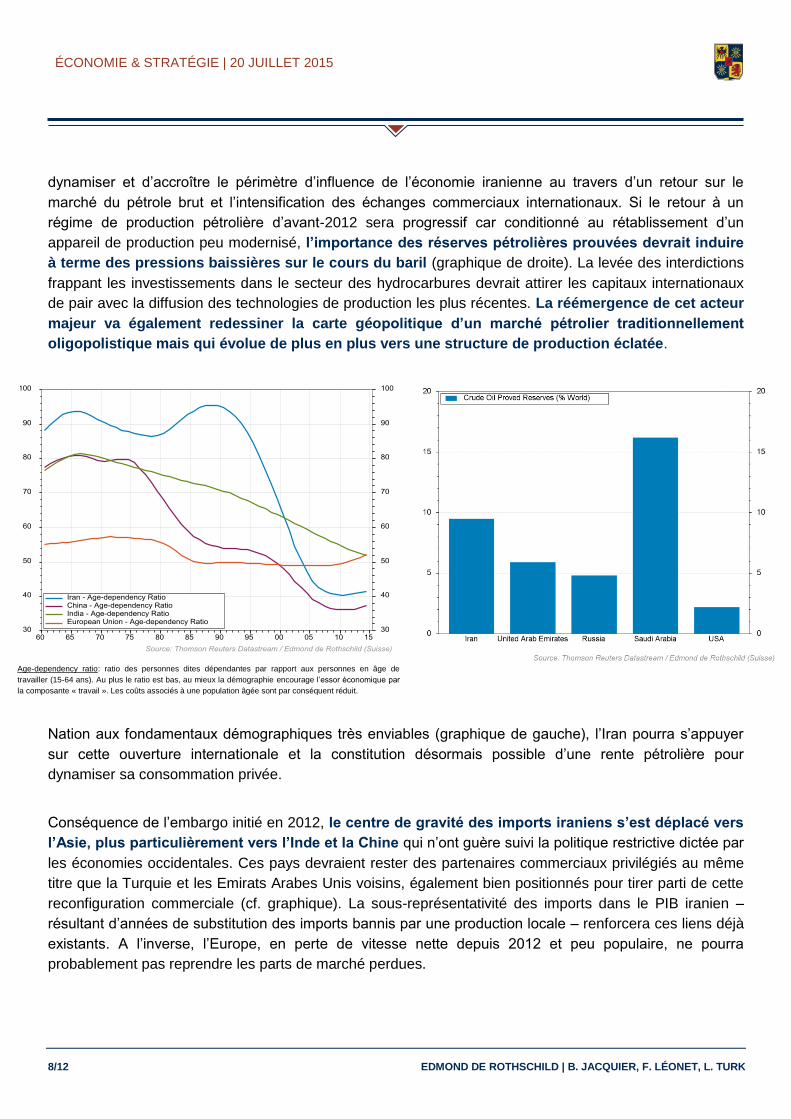

dynamiser et d’accroître le périmètre d’influence de l’économie iranienne au travers d’un retour sur le

marché du pétrole brut et l’intensification des échanges commerciaux internationaux. Si le retour à un

régime de production pétrolière d’avant-2012 sera progressif car conditionné au rétablissement d’un

appareil de production peu modernisé, l’importance des réserves pétrolières prouvées devrait induire

à terme des pressions baissières sur le cours du baril (graphique de droite). La levée des interdictions

frappant les investissements dans le secteur des hydrocarbures devrait attirer les capitaux internationaux

de pair avec la diffusion des technologies de production les plus récentes. La réémergence de cet acteur

majeur va également redessiner la carte géopolitique d’un marché pétrolier traditionnellement

oligopolistique mais qui évolue de plus en plus vers une structure de production éclatée.

Age-dependency ratio: ratio des personnes dites dépendantes par rapport aux personnes en âge de

travailler (15-64 ans). Au plus le ratio est bas, au mieux la démographie encourage l’essor économique par

la composante « travail ». Les coûts associés à une population âgée sont par conséquent réduit.

Nation aux fondamentaux démographiques très enviables (graphique de gauche), l’Iran pourra s’appuyer

sur cette ouverture internationale et la constitution désormais possible d’une rente pétrolière pour

dynamiser sa consommation privée.

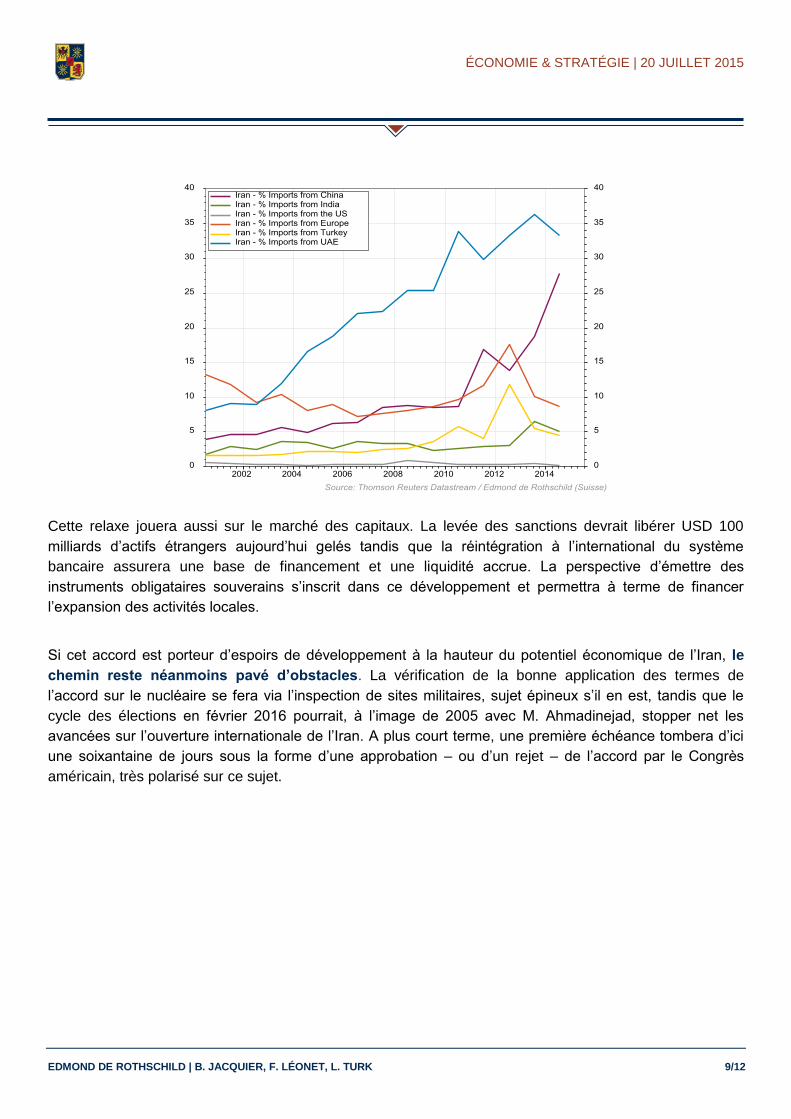

Conséquence de l’embargo initié en 2012, le centre de gravité des imports iraniens s’est déplacé vers

l’Asie, plus particulièrement vers l’Inde et la Chine qui n’ont guère suivi la politique restrictive dictée par

les économies occidentales. Ces pays devraient rester des partenaires commerciaux privilégiés au même

titre que la Turquie et les Emirats Arabes Unis voisins, également bien positionnés pour tirer parti de cette

reconfiguration commerciale (cf. graphique). La sous-représentativité des imports dans le PIB iranien –

résultant d’années de substitution des imports bannis par une production locale – renforcera ces liens déjà

existants. A l’inverse, l’Europe, en perte de vitesse nette depuis 2012 et peu populaire, ne pourra

probablement pas reprendre les parts de marché perdues.

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK 9/12

Cette relaxe jouera aussi sur le marché des capitaux. La levée des sanctions devrait libérer USD 100

milliards d’actifs étrangers aujourd’hui gelés tandis que la réintégration à l’international du système

bancaire assurera une base de financement et une liquidité accrue. La perspective d’émettre des

instruments obligataires souverains s’inscrit dans ce développement et permettra à terme de financer

l’expansion des activités locales.

Si cet accord est porteur d’espoirs de développement à la hauteur du potentiel économique de l’Iran, le

chemin reste néanmoins pavé d’obstacles. La vérification de la bonne application des termes de

l’accord sur le nucléaire se fera via l’inspection de sites militaires, sujet épineux s’il en est, tandis que le

cycle des élections en février 2016 pourrait, à l’image de 2005 avec M. Ahmadinejad, stopper net les

avancées sur l’ouverture internationale de l’Iran. A plus court terme, une première échéance tombera d’ici

une soixantaine de jours sous la forme d’une approbation – ou d’un rejet – de l’accord par le Congrès

américain, très polarisé sur ce sujet.

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

10/12 EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK

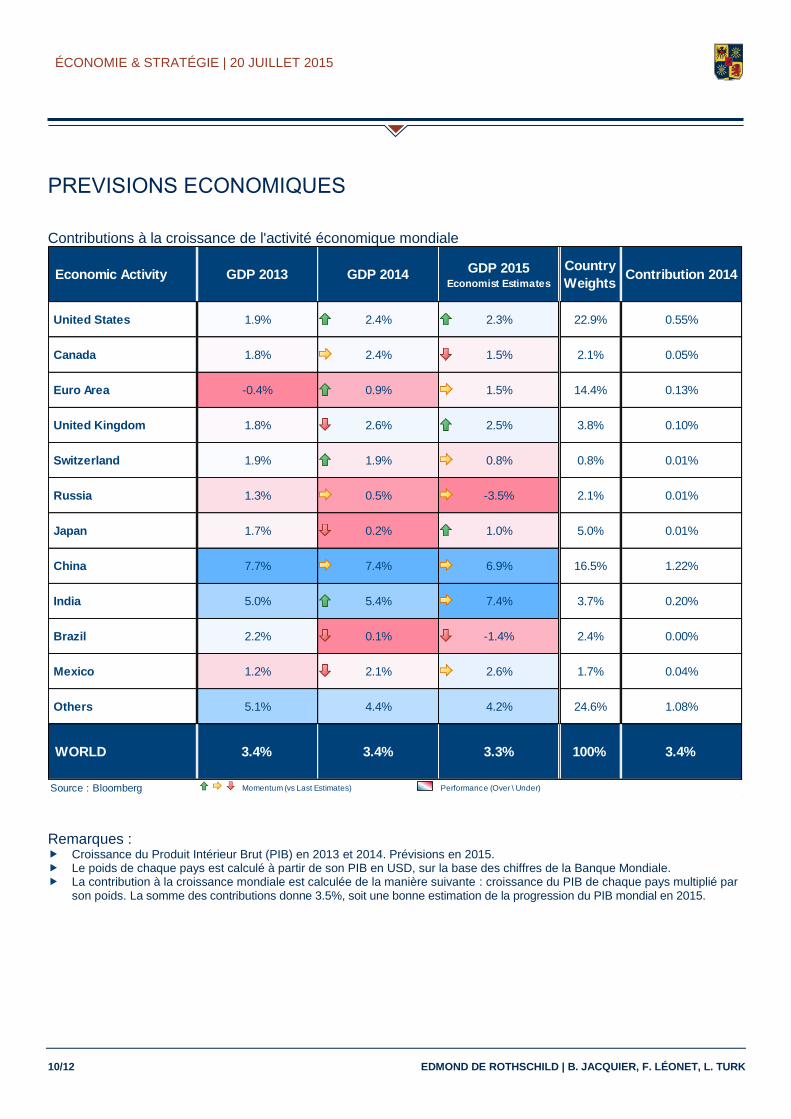

PREVISIONS ECONOMIQUES

Contributions à la croissance de l'activité économique mondiale

Remarques : Croissance du Produit Intérieur Brut (PIB) en 2013 et 2014. Prévisions en 2015. Le poids de chaque pays est calculé à partir de son PIB en USD, sur la base des chiffres de la Banque Mondiale. La contribution à la croissance mondiale est calculée de la manière suivante : croissance du PIB de chaque pays multiplié par

son poids. La somme des contributions donne 3.5%, soit une bonne estimation de la progression du PIB mondial en 2015.

Economic Activity GDP 2013 GDP 2014GDP 2015

Economist Estimates

Country

WeightsContribution 2014

United States 1.9% 2.4% 2.3% 22.9% 0.55%

Canada 1.8% 2.4% 1.5% 2.1% 0.05%

Euro Area -0.4% 0.9% 1.5% 14.4% 0.13%

United Kingdom 1.8% 2.6% 2.5% 3.8% 0.10%

Switzerland 1.9% 1.9% 0.8% 0.8% 0.01%

Russia 1.3% 0.5% -3.5% 2.1% 0.01%

Japan 1.7% 0.2% 1.0% 5.0% 0.01%

China 7.7% 7.4% 6.9% 16.5% 1.22%

India 5.0% 5.4% 7.4% 3.7% 0.20%

Brazil 2.2% 0.1% -1.4% 2.4% 0.00%

Mexico 1.2% 2.1% 2.6% 1.7% 0.04%

Others 5.1% 4.4% 4.2% 24.6% 1.08%

WORLD 3.4% 3.4% 3.3% 100% 3.4%

Source : Bloomberg Momentum (vs Last Estimates) Performance (Over \ Under)

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK 11/12

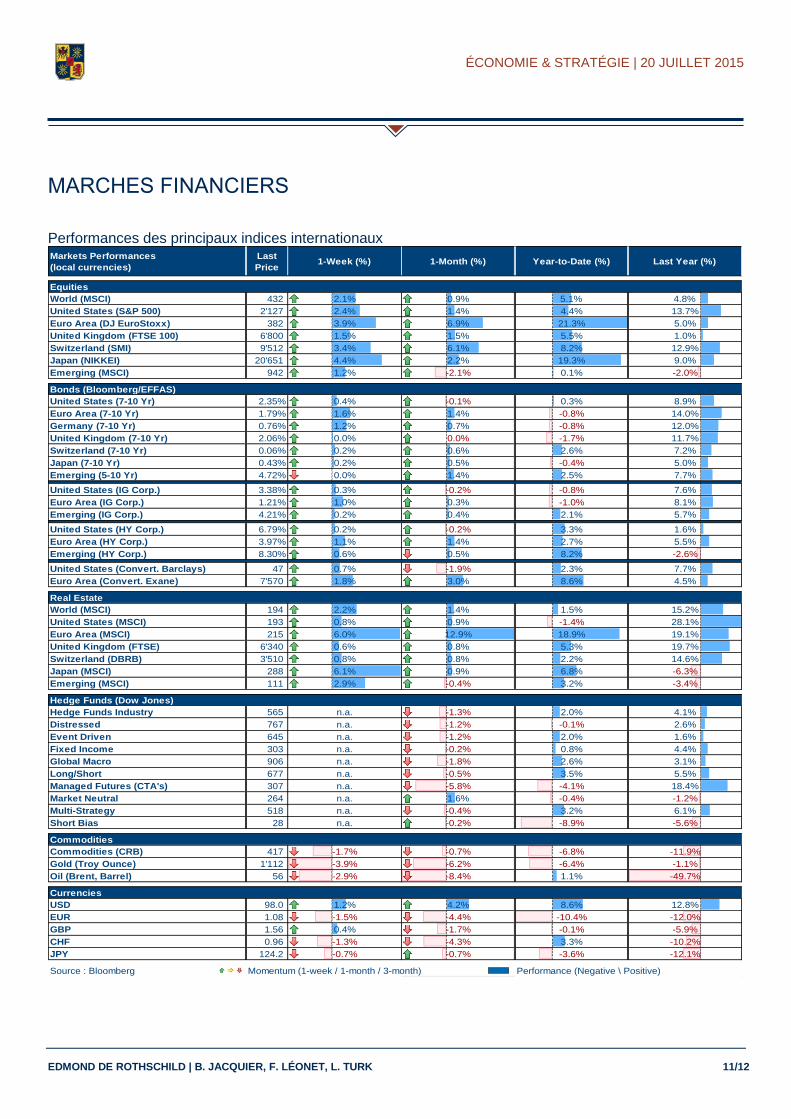

MARCHES FINANCIERS

Performances des principaux indices internationaux

Markets Performances

(local currencies)

Last

Price1-Week (%) 1-Month (%) Year-to-Date (%) Last Year (%)

Equities

World (MSCI) 432 2.1% 0.9% 5.1% 4.8%

United States (S&P 500) 2'127 2.4% 1.4% 4.4% 13.7%

Euro Area (DJ EuroStoxx) 382 3.9% 6.9% 21.3% 5.0%

United Kingdom (FTSE 100) 6'800 1.5% 1.5% 5.5% 1.0%

Switzerland (SMI) 9'512 3.4% 6.1% 8.2% 12.9%

Japan (NIKKEI) 20'651 4.4% 2.2% 19.3% 9.0%

Emerging (MSCI) 942 1.2% -2.1% 0.1% -2.0%

Bonds (Bloomberg/EFFAS)

United States (7-10 Yr) 2.35% 0.4% -0.1% 0.3% 8.9%

Euro Area (7-10 Yr) 1.79% 1.6% 1.4% -0.8% 14.0%

Germany (7-10 Yr) 0.76% 1.2% 0.7% -0.8% 12.0%

United Kingdom (7-10 Yr) 2.06% 0.0% 0.0% -1.7% 11.7%

Switzerland (7-10 Yr) 0.06% 0.2% 0.6% 2.6% 7.2%

Japan (7-10 Yr) 0.43% 0.2% 0.5% -0.4% 5.0%

Emerging (5-10 Yr) 4.72% 0.0% 1.4% 2.5% 7.7%

United States (IG Corp.) 3.38% 0.3% -0.2% -0.8% 7.6%

Euro Area (IG Corp.) 1.21% 1.0% 0.3% -1.0% 8.1%

Emerging (IG Corp.) 4.21% 0.2% 0.4% 2.1% 5.7%

United States (HY Corp.) 6.79% 0.2% -0.2% 3.3% 1.6%

Euro Area (HY Corp.) 3.97% 1.1% 1.4% 2.7% 5.5%

Emerging (HY Corp.) 8.30% 0.6% 0.5% 8.2% -2.6%

United States (Convert. Barclays) 47 0.7% -1.9% 2.3% 7.7%

Euro Area (Convert. Exane) 7'570 1.8% 3.0% 8.6% 4.5%

Real Estate

World (MSCI) 194 2.2% 1.4% 1.5% 15.2%

United States (MSCI) 193 0.8% 0.9% -1.4% 28.1%

Euro Area (MSCI) 215 6.0% 12.9% 18.9% 19.1%

United Kingdom (FTSE) 6'340 0.6% 0.8% 5.3% 19.7%

Switzerland (DBRB) 3'510 0.8% 0.8% 2.2% 14.6%

Japan (MSCI) 288 6.1% 0.9% 6.8% -6.3%

Emerging (MSCI) 111 2.9% -0.4% 3.2% -3.4%

Hedge Funds (Dow Jones)

Hedge Funds Industry 565 n.a. -1.3% 2.0% 4.1%

Distressed 767 n.a. -1.2% -0.1% 2.6%

Event Driven 645 n.a. -1.2% 2.0% 1.6%

Fixed Income 303 n.a. -0.2% 0.8% 4.4%

Global Macro 906 n.a. -1.8% 2.6% 3.1%

Long/Short 677 n.a. -0.5% 3.5% 5.5%

Managed Futures (CTA's) 307 n.a. -5.8% -4.1% 18.4%

Market Neutral 264 n.a. 1.6% -0.4% -1.2%

Multi-Strategy 518 n.a. -0.4% 3.2% 6.1%

Short Bias 28 n.a. -0.2% -8.9% -5.6%

Commodities

Commodities (CRB) 417 -1.7% -0.7% -6.8% -11.9%

Gold (Troy Ounce) 1'112 -3.9% -6.2% -6.4% -1.1%

Oil (Brent, Barrel) 56 -2.9% -8.4% 1.1% -49.7%

Currencies

USD 98.0 1.2% 4.2% 8.6% 12.8%

EUR 1.08 -1.5% -4.4% -10.4% -12.0%

GBP 1.56 0.4% -1.7% -0.1% -5.9%

CHF 0.96 -1.3% -4.3% 3.3% -10.2%

JPY 124.2 -0.7% -0.7% -3.6% -12.1%

Source : Bloomberg Momentum (1-week / 1-month / 3-month) Performance (Negative \ Positive)

ÉCONOMIE & STRATÉGIE | 20 JUILLET 2015

12/12 EDMOND DE ROTHSCHILD | B. JACQUIER, F. LÉONET, L. TURK

EDMOND DE ROTHSCHILD (SUISSE) S.A.

Rue de Hesse 18 – 1204 GENÈVE – Suisse - T. +41 58 818 91 91 Avenue Agassiz 2 – 1003 LAUSANNE – Suisse – T. +41 21 318 88 88 Rue de Morat 11 – 1700 FRIBOURG – Suisse – T. +41 26 347 24 24

www.edmond-de-rothschild.ch

AVERTISSEMENT

La présente brochure a été élaborée par Edmond de Rothschild (Suisse) S.A., 18 rue de Hesse, 1204 Genève, Suisse. Edmond de Rothschild

(Europe), établie au 20 boulevard Emmanuel Servais, 2535 Luxembourg, Grand-Duché de Luxembourg et placée sous la supervision de la

Commission de Surveillance du Secteur Financier à Luxembourg, ainsi que Edmond de Rothschild (France), Société Anonyme à Directoire et

Conseil de Surveillance au capital de 83.075.820 euros, soumise au contrôle de L'Autorité de contrôle prudentiel et de résolution (ACPR) dont le

siège social est situé 47, rue du Faubourg Saint-Honoré 75008 PARIS, se contentent de mettre à disposition de leurs clients ladite brochure dans

leurs propres locaux ou dans les locaux de leurs succursales.

Les données chiffrées, commentaires, analyses et les travaux de recherche en investissement figurant dans cette brochure reflètent le sentiment

d’Edmond de Rothschild (Suisse) S.A., quant à l’évolution des marchés compte tenu de son expertise, des analyses économiques et des

informations en sa possession à ce jour. Les données chiffrées, commentaires, analyses les travaux de recherche en investissement figurant dans

cette brochure peuvent s’avérer ne plus être actuels ou pertinents au moment où l’investisseur prend connaissance de la brochure, notamment eu

égard à la date de publication de cette dernière ou encore en raison de l’évolution des marchés.

Chaque analyste mentionné dans le présent document certifie que les points de vue qui y sont exprimés à l’endroit des entreprises et des titres

qu’il est amené à évaluer reflètent précisément son opinion personnelle. Sa rémunération n’est pas liée directement ou indirectement à des

recommandations et opinions particulières émises dans ce document. Des détails sur la méthodologie de notation de Edmond de Rothschild

(Suisse) S.A. sont disponibles gratuitement sur simple demande.

En aucun cas, la responsabilité d’Edmond de Rothschild (Suisse) S.A., ou d’Edmond de Rothschild (Europe) ou d’Edmond de Rothschild (France)

ne saurait être engagée par une décision d’investissement, de désinvestissement ou de conservation prise sur la base desdits commentaires et

analyses.

Par ailleurs, la responsabilité d’Edmond de Rothschild (Suisse) S.A., ou d’Edmond de Rothschild (Europe) ou d’ Edmond de Rothschild (France) ne

saurait être engagée en raison d’un dommage subi par un investisseur et résultant du contenu ou de la mise à disposition de cette brochure.

En effet, cette brochure a vocation uniquement à fournir des informations générales et préliminaires aux investisseurs qui la consultent et ne

saurait notamment servir de base à une quelconque décision d’investissement, de désinvestissement ou de conservation.

Edmond de Rothschild (Suisse) S.A. recommande dès lors à chaque investisseur de se procurer les différents descriptifs réglementaires de

chaque produit financier avant tout investissement, pour analyser son risque et forger sa propre opinion indépendamment, en s’entourant au

besoin, de l’avis de tous les conseils spécialisés dans ces questions afin de s’assurer de l’adéquation de cet investissement à sa situation

financière et fiscale.

Les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps.

Ces données ne peuvent être reproduites ni utilisées en tout ou partie.

Copyright © EDMOND DE ROTHSCHILD (Suisse) S.A. – Tous droits réservés.