« PERFORMANCE DE LA FONCTION ACHAT

81

« PERFORMANCE DE LA FONCTION ACHAT » Cas de VIMA CONSTRUCTION UNIVERSITE D’ANTANANARIVO ------------------ FACULTE DE DROIT, D’ECONOMIE , DE GESTION, ET DE SOCIOLOGIE ------------------- DEPARTEMENT DE GESTION ------------------- MEMOIRE DE MAITRISE EN GESTION OPTION : Finances et comptabilité Présenté par : RAKOTONIRINA Herimanitriniaina Claude Sous l’encadrement de : Madame ANDRIAMANDROSO Noroarimanga Enseignante au Département Gestion Année Universitaire : 2011-2012 Session : Mai 2013 Date de soutenance : 14 Mai 2013

Transcript of « PERFORMANCE DE LA FONCTION ACHAT

« PERFORMANCE DE LA FONCTION ACHAT » Cas de VIMA CONSTRUCTION

UNIVERSITE D’ANTANANARIVO

------------------

FACULTE DE DROIT, D’ECONOMIE ,

DE GESTION, ET DE SOCIOLOGIE

-------------------

DEPARTEMENT DE GESTION

-------------------

MEMOIRE DE MAITRISE EN GESTION

OPTION : Finances et comptabilité

Présenté par : RAKOTONIRINA Herimanitriniaina Claude

Sous l’encadrement de :

Madame ANDRIAMANDROSO Noroarimanga

Enseignante au Département Gestion

Année Universitaire : 2011-2012

Session : Mai 2013

Date de soutenance : 14 Mai 2013

« PERFORMANCE DE LA FONCTION ACHAT » Cas de VIMA CONSTRUCTION

UNIVERSITE D’ANTANANARIVO

------------------

FACULTE DE DROIT, D’ECONOMIE ,

DE GESTION, ET DE SOCIOLOGIE

-------------------

DEPARTEMENT DE GESTION

-------------------

MEMOIRE DE MAITRISE EN GESTION

OPTION : Finances et comptabilité

Présenté par : RAKOTONIRINA Herimanitriniaina Claude

Sous l’encadrement de :

Madame ANDRIAMANDROSO Noroarimanga

Enseignante au Département Gestion

Année Universitaire : 2011-2012

Session : Mai 2013

AVANT PROPOS

Faisant partie intégrante d’études pour l’obtention du diplôme de maîtrise en Gestion, à la fin

du cursus universitaire, chaque étudiant est appelé à réaliser un mémoire de fin d’étude afin

de pouvoir confronter les acquis théoriques et les réalités sur terrain. Ce mémoire est rédigé

suivant les normes IMMRED.

Ainsi, nous avons mené notre étude au sein d’une entreprise de construction qui nécessite une

grande amélioration au niveau de son cycle achat.

Et que cet ouvrage est très important dans la mesure où elle constitue non seulement d’étoffer

nos connaissances théoriques mais aussi une ouverture dans le monde pratique du travail

permettant d’acquérir des expériences.

REMERCIEMENTS

Avant d’entamer cette étude, nous tenons d’abord à exprimer notre profonde gratitude

à Dieu pour la force et le courage qu’Il nous a donnés pour pouvoir mener à terme cet

ouvrage.

Nous adressons également nos vifs remerciements plus particulièrement à :

Monsieur Panja RAMANOELINA, Professeur titulaire, Président de

l’Université d’Antananarivo, de rehausser constamment l’image de notre université ;

Monsieur David RAKOTO, Maître de conférence, Doyen de la Faculté de

Droit, d’Economie, de Gestion et de Sociologie, de nous avoir accueilli au sein de son

établissement ;

Monsieur Olivier Origène ANDRIAMASIMANANA, Maître de conférences. Chef de

Département de la filière Gestion, qui a eu gentillesse de nous laisser présenter cette

soutenance de mémoire de fin d’études ;

Madame Saholiarimanana ANDRIANALY, Professeur à l’Université d’Antananarivo,

Directeur du Centre d’Etudes et Recherche en Gestion, d’avoir organisé la réalisation

de ce mémoire ;

Madame Noroarimanga ANDRIAMANDROSO, Enseignante à l’Université

d’Antananarivo, mon encadreur pédagogique, pour ses précieux conseils conduisant à

la réalisation de ce travail;

Tous les enseignants au département gestion qui nous ont enseigné durant nos cursus

universitaire ;

Tous les personnels administratifs au sein du département gestion ;

Nous tenons aussi à remercier : Monsieur Zouzar BOUKA, Président Directeur Général de

VIMA Construction, Monsieur Jean De Clery RABEMANANTSOA Directeur administratif

et financier de VIMA Construction ainsi que tous les personnels de VIMA CONSTRUCTION

qui nous ont accueillis chaleureusement et nous ont donné les informations nécessaires pour

pouvoir conclure ce travail.

Nos grands remerciements vont également à l’endroit de tous ceux qui ont contribué à la

réalisation de ce mémoire notamment ma famille, mes amis et mes proches pour leurs

soutiens moraux et financiers ainsi que pour leur aide.

SOMMAIRE

Liste des abréviations et des sigles .............................................................................................. i

Liste des figures ......................................................................................................................... ii

Liste des tableaux ...................................................................................................................... iii

INTRODUCTION ...................................................................................................................... 1

Partie I : MATERIELS et METHODES .................................................................................... 5

Chapitre I : Matériels .................................................................................................................. 6

Section1 : Sites d’études ............................................................................................................ 6

Section 2 : Type de documentation ............................................................................................ 7

Section 3 : Outils de collecte des données ................................................................................. 7

Chapitre II : Méthodes ................................................................................................................ 9

Section1 : Approche théorique de la fonction achat .................................................................. 9

Section 2 : Les procédures du cycle achat ................................................................................ 10

Section 3 : Outils d’analyses des données ................................................................................ 14

Section 4 : Limite des études .................................................................................................... 15

Section 5 : Chronogramme des activités .................................................................................. 15

Chapitre III : La modélisation des variables ............................................................................ 17

Section 1 : Traduction des hypothèses en variable................................................................... 17

Section2 : Présentation schématique de la modélisation des variables .................................... 17

Partie II : RESULTATS ........................................................................................................... 19

Chapitre I : Résultat du diagnostic de VIC............................................................................... 20

Section 1 : Diagnostic de l’organisation liée au cycle achat de VIC ....................................... 20

Section 2 : Description du manuel de procédure liée à la fonction achat de VIC .................... 21

Chapitre II : Résultats sur les traitements des variables ........................................................... 24

Section 1 : Résultats sur la mise en place d’une bonne organisation ....................................... 24

Section 2 Résultat concernant les procédures d’achat ............................................................. 25

Chapitre III : Résultats de corrélation des deux variables ........................................................ 27

Section1 : Présentation de la formule de corrélation des deux variables ................................. 27

Section 2 : Résultat de la dépendance entres ces variables ...................................................... 27

Partie III : DISCUSSIONS et RECOMMANDATIONS ......................................................... 30

Chapitre I : DISCUSSIONS ..................................................................................................... 31

Section 1 : Discussion sur les résultats obtenus ....................................................................... 31

Section 2 : Discussion des résultats sur la corrélation ............................................................. 39

Chapitre II : RECOMMANDATIONS .................................................................................... 41

Section 1 : Propositions retenues pour la mise en place d’une bonne organisation ................. 41

Section 2 : Propositions retenue pour les procédures d’achat .................................................. 43

CONCLUSION GENERALE

Bibliographie ............................................................................................................................. iv

Webographie .............................................................................................................................. v

Liste des annexes ....................................................................................................................... vi

i

LISTES DES ABREVIATIONS ET DES SIGLES

BC : Bon de Commande

BL : Bon de Livraison

BTP : Bâtiment et Travaux Public

CG : Contrôleur de gestation

DAF : Directeur Administratif et Financier

DCD : Diagramme de Circulation des Documents

FFOM : Force Faiblesse Opportunité Menace

IMMRED : Introduction, Matériels - Méthodes, Résultats, Discussions - Recommandations

PDG : Président Directeur Général

RF : Réception Fournisseur

VIC: VIMA construction

VIMA : VIsion Madagascar

ii

LISTE DES FIGURES

Figure n°01 : Modèle des variables explicatives et de la variable expliquée

Figure n°02 : Structure du service qui s’occupe des achats de VIC

Figure n°03 : Organigramme recommandé pour VIC

iii

LISTE DES TABLEAUX

Tableau n°01 : Résultat sur l’appréciation des enquêtés sur la structure organisationnelle

Tableau n°02 : Résultat sur le respect du principe de séparation de fonction

Tableau n°03 : Résultats sur les procédures administratives

Tableau n°04 : Résultats sur les procédures comptables

Tableau n°05 : Résultat de la corrélation entre les variables explicatives et la variable

expliquée

1

INTRODUCTION GENERALE

Actuellement, les entreprises subissent de nombreuses contraintes telles que la crise financière

mondiale, ainsi que le contexte politique existant à Madagascar depuis 2009 qui a changé la

structure économique du pays. Le changement secoue énormément les domaines économiques

et sociaux du pays. Malgré ces contraintes, les dirigeants des entités et les investisseurs

s’inquiètent de plus en plus sur les risques de ces éventuels changements.

La situation financière ne cesse de se détériorer et que plusieurs entreprises ont cessé leurs

activités. Cette situation nécessite une plus grande amélioration des parties stratégiques au

sein de l’entreprise pour s’assurer de leur continuité d’exploitation et d’atteindre leur objectif.

Bon nombre d’entreprises qui ont toujours continué leur activité ont tous consacré ses efforts

pour la minimisation des charges liées à leur exploitation. Afin d’atteindre leur objectifs qui

sont le maximum de profit, et la satisfaction de la clientèle à moindre coût.

Pour atteindre ses objectifs, elles utilisent ses ressources de façons optimales pour en arriver à

ses fins face à une telle situation. Un de ses actions est la minimisation des charges relatives

au cycle achat qui peut s’expliquer par la performance de ce cycle considéré.

La fonction achat est une des éléments indispensables au sein de l’entreprise. C’est le

fondement de toutes les activités de l’entité, la raison pour laquelle on la considère comme

une fonction support de l’entreprise.

Les achats sont un paradoxe au sein des entreprises. En effet elles constituent la fonction qui

engage les dépenses de l’entreprise mais contrairement aux fonctions commerciales,

financières ou de production, il subsiste de nombreux leviers d’amélioration pour optimiser sa

contribution à la création de valeur pour l’entreprise.

Inhérente à l’ensemble d’activités économiques, la fonction achat est présente dans toute

entreprise, que ce soit producteur de biens ou de service, de grande ou de petite taille.

2

C’est la raison pour laquelle l’organisation des entreprises la relègue encore trop souvent au

rang de fonction support alors qu’ils ont une incidence directe sur les résultats et l’acheteur est

devenu un maillon incontournable dans la chaîne de valeur de l’entreprise. Les enjeux de

réduction des coûts ont évolué vers une problématique globale de performance achats, dans

laquelle la notion de stratégie achats occupe une place centrale.

Deux principes conséquences sont à noter : d’une part, la direction achats a une proximité de

plus en plus grande avec la Direction général de l’entreprise, d’autre part, la fonction achats se

structure et se développe au sein des organisations.

Mondialisation et globalisation des marchés ne sont pas des mutations propres à la fonction

achats. En revanche, ces phénomènes continuent d’influencer les métiers des achats.

Ainsi, certains secteurs d’activités nécessitent une connaissance approfondie de zone

géographique spécifique, à la fois sur les plans économique, linguistique et surtout culturel.

C’est à travers sa bonne compréhension des cadres relationnels que l’acheteur va pouvoir

piloter efficacement ses fournisseurs.

De plus, cette internalisation des achats entraîne aussi le développement de certaines

compétences techniques. Les acheteurs doivent de mieux en mieux connaître les contraintes

logistiques internationales.

Ainsi, la fonction achats prend progressivement place parmi les fonctions globales et centrales

de l’entreprise et les grands choix stratégique.

Or certaines entités ont longtemps négligé la fonction achat. Il apparaît aujourd’hui que la

mondialisation a renforcé l’impact de la fonction achat sur les performances de l’entreprise en

termes de coûts. La fonction achat est considérée comme stratégique et contribue directement

à la politique général de l’entreprise. La fonction achat est l’intermédiaire en amont entre les

services internes et les fournisseurs.

Afin de répondre aux attentes spécifiques de chaque département de l’entreprise et que les

indicateurs qui lui sont associés doit être reliés à la structure de l'entreprise, il faut évaluer les

performances organisationnelles et des procédures.

3

Durant plus de quatre ans, la concurrence dans le domaine de construction s’avère de plus en

plus rude, c’est la raison pour laquelle VIMA CONSTRUCTION, une entreprise oeuvrant

dans les domaines du BTP qui ; ses activités nécessitent des équipements et matériels plus

performant que ce soit en terme de qualité et de quantité et à moindre coût. Ce qui lui

permettra d’attendre son objectif.

Vu l’ancienneté des grandes entreprises dans le domaine du construction existant à

Madagascar depuis plusieurs année, VIC se trouvent confronter parmi eux dans la

concurrence acharné pour acquérir une part de marché. Et qui veut être leaders dans ce

domaine.

En effet, il doit consacrer ses efforts dans l’amélioration des éléments de gestion pour en

arriver à cette fin. Un de ces éléments par exemple la réduction du coût des achats tout en

améliorant leur traitement pour en arriver à la performance.

Et que VIMA CONSTRUCTION aussi a été parmi les entreprises qui ont constaté

l’importance de cette fonction achat.

Cela nous amène à soulever la problématique suivant : Comment peut-on évaluer la

performance de la fonction achat ? Telle est la question que nous allons essayer d’apporter

des réponses tout au long de cet ouvrage.

Et nous considérons que le processus achat sera mis en œuvre dans un contexte d’entreprise

s’appuyant sur un système de management efficace et dont les processus sont pilotés et sous

amélioration continue.

C’est la raison pour la quelle, nous avons choisi « PERFORMANCE de la FONCTION

ACHAT : cas de VIMA CONSTRUCTION » comme thème.

De ce problème découle l’objectif global de notre étude qui se rapporte sur l’amélioration de

la performance du cycle achat. De cet objectif global sont tirés les objectifs spécifiques, à

savoir :

Minimiser les erreurs et risques au niveau du cycle achat

Efficacité du manuel de procédure liée au cycle achat.

4

Selon Laramée Alain et Vallée Bernard, « l'hypothèse est une présomption, c'est la réponse

présumée à la question de recherche dont on ne sait pas encore si elle est fondée ou

contestable, mais au sujet de laquelle on croit que les faits pourront établir soit la

vraisemblance, soit l'incertitude1.

D’où, l’étude que nous avons élaborée porte les hypothèses de recherche comme suit :

La mise en place d’une bonne organisation peut réduire les risques inhérents au cycle

achat

L’efficacité des procédures d’achat permet d’améliorer la gestion de traitement des

achats

Le présent mémoire est établi selon le standard international IMMRED. Pour mieux

développer et présenter notre étude nous avons adopté les plans suivants :

Dans un premier temps nous allons présentes les caractéristiques de l’entreprise auquel nous

avons pris comme zone d’études suivies du type de documentation et de la description des

méthodologies utilisées dans l’accomplissement du travail, ainsi que la description théorique

concernant le cycle achat tout en précisant les limites de notre étude, les chronogramme des

activités menés et la modélisation des variables.

Dans un second lieu, nous allons présenter en premier lieu les résultats que nous avons

obtenus suite à un diagnostic de VIMA Construction concernant l’organisation mise en place

par la direction, ainsi que les procédures d’achat. Et les résultats des enquêtes que nous avons

effectuées permettant à une analyse des informations recueillies, ainsi que leurs traitements.

Et finalement, nous approfondissons la discussion globale des résultats permettant de dégager

quelques recommandations y afférentes au profit du dirigeant de l’entreprise compte tenu des

besoins de la société.

1LARAMEE, A. et VALLEE, B., `'cadre théorique'' disponible sur www.umce.ca//utano recherche/.../,

consulté le 03/09/2012.

5

Partie I : MATERIELS ET METHODES

Cette première partie est usitée à la partie descriptive concernant les matériels adoptés pour

réaliser l’étude et la méthodologie de collecte des données pour la vérification empirique et

enfin la modélisation des variables utilisées.

Le premier chapitre présentera les matériels concernant la justification du choix de la zone

d’étude et les types des documents utilisés lors de l’étude.

Le second chapitre concerne la méthodologie de collecte des données et la troisième concerne

la modélisation théorique des variables.

6

Chapitre I : MATERIELS

La première section concerne les matériels. Il s’agit des matériels à mettre en place pour la

justification du choix de la zone d’étude, c'est-à-dire la présentation de VIMA

CONSTRUCTION et ses caractéristiques. Ils présentent aussi les types des documents utilisés

lors de l’étude.

Section1 : Sites d’études

1.1 Justification du choix de la zone d’étude

Pour menée notre étude, nous avons choisi VIMA CONSTRUCTION car : dans un premier

temps, elle est parmi les entreprises qui ont pu subsister à ces différentes contraintes. Puis,

nous avons constaté que les dirigeant au sein de l’entreprise ont consciente de la nécessite de

l’amélioration de cette fonction. Enfin, VIMA CONSTRUCTION est une entreprise oeuvrant

dans le domaine du BTP ce qui pratique couramment l’achat des matériels et même des

services pour son activité.

1.2 Présentation de VIC

VIMA CONSTRUCTION est une branche du groupe VIMA oeuvrant dans la promotion

immobilière et est connu comme le bâtisseur des ex-villages des jeux sis à Ankorondrano.

Elle est une société Anonyme au capital de Ar 360 000 000 sis à Ankorondrano Antananarivo,

immeuble SACM.

Comme toute autre entreprise, le groupe VIMA a eu aussi ses propres objectifs bien définis.

Sa priorité n’est pas seulement de rechercher de profit mais aussi et surtout d’apporter à ses

collaborateurs tous les moyens nécessaires au sein de l’organisation.

«Notre vision à VIMA est de participer à la reconstruction du Nouveau Madagascar qui se

dessine et que notre ambition est de fournir un travail de qualité exceptionnel à nos clients et

partenaires en y mettant toutes notre énergie et expertise.»2

VIMA CONSTRUCTION vise à réaliser les travaux de gros œuvre et assure la fourniture de

l’ensemble des techniques concernant les constructions civiles.

2 Zouzar Bouka PDG de VIMA construction

7

Section 2 : Type de documentation

Afin d’obtenir tous les informations nécessaire à la réalisation de cet ouvrage, nous avons fait

des recherches sur plusieurs sites Internet concernant le cycle achat

Les différentes théories obtenues durant le cursus universitaire nous avons permis de

connaître de manière approfondie tous les aspects concernant notre thème.

Nous avons aussi consulté différent ouvrages afin d’élargir nos connaissances sur le thème

que nous jugeons nécessaire à l’élaboration de ce présent ouvrage.

La recherche documentaire a été réalisé suite à des interventions de tous service et

responsable qui ont des liaisons a la fonction achat tel que : les services initiateur de

commande jusqu’au règlement de facture. Grâce à eux que nous pouvons collecter le

maximum d’information afin de faire l’analyse du système étudié au sein de l’entreprise.

Section 3 : Outils de collecte des données

Pour mener notre étude, la collecte des informations a été effectuer au sein de l’entreprise

même avec d’autre plusieurs documents : a savoir l’enquête, l’entretien, l’observation et la

recherche documentaire.

3.1 L’enquête

Des enquêtes auprès du personnel de VIMA CONSTRUCTION ont été réalisées afin de

mieux connaître la réalité existant au sein de l’entreprise avant de faire une analyse. Pour cela

nous avons établie des séries de questions concernant le système de contrôle interne de

l’entreprise au niveau du cycle achat et sont adressé au service relatifs au cycle achat de

l’entreprise.

3.2 L’entretien direct

L’entretien consiste en une conversation avec les responsables et leurs collaborateurs sur la

base d’un guide d’entretien. Il permet de connaître les étapes des procédures en interrogeant

sur les moindres détails la réalisation de leurs taches respectives.

8

Pour réaliser cette étape, nous avons fixé des rendez-vous auprès de chaque responsable que

l’on veut interroger car cette étape est très importante pour l’élaboration de notre travail ce qui

nous permet de recueillir le maximum d’information.

3.3 L’observation

Des études sur terrain ont été faite afin d’évaluer le système de contrôle interne de l’entreprise

au niveau de la fonction achat. Cette étape nous permet de dégager les points auxquels nous

pouvons faire des recommandations et d’apporter des actions correctives et de vérifier la

cohérence des résultat de l’entretien que nous avons effectué par rapport au réalité existant.

Durant ce premier chapitre, nous avons vu en premier lieu les sites de l’étude qui rassemble

les raisons pour lesquelles nous avons choisi VIC comme zone d’étude suivi de la

présentation de leur caractéristique ; suivi du type de documentation que nous avons consulté

afin d’obtenir les information nécessaire à la réalisation de ce mémoire, et enfin la dernière

section nous a fait apparaître les outils ainsi utilisées. Si tels sont les matériels utilisés pour

l’élaboration de cette ouvrage, nous allons voir dans la deuxième chapitre les méthodologies

adoptés.

9

Chapitre II : METHODES

Dans cette section nous allons présenter la démarche poursuivie pour démontrer les

hypothèses ainsi fixées. Elle consiste d’abord à faire une brève description théorique du

contenu du thème. Ainsi de présenter les outils d’analyse des données et les traitements des

données.

Section1 : Approche théorique de la fonction achat

Un rappel théorique du cycle achat s’avère nécessaire afin de mieux comprendre le contenu

du thème.

1.1 Définition

La fonction achat dans une entreprise est un ensemble des tâches qui consistent à mettre à la

disposition des utilisateurs internes de l’entreprise des biens et services acquis à l’extérieur.

L’achat c’est l’acte commerciale, qui part de l’expression des besoins, et se traduit par la

recherche de fournisseur, le choix d’un fournisseur, la passation de commande, la surveillance

de la commande jusqu’ à la livraison et le contrôle3

Les biens et services fournis doivent être : aptes à l’emploi c’est à dire adaptés à l’utilisation

prévue ; en quantité et en qualité requise pour répondre d’une part, aux besoins de l’utilisateur

et d’autre part pour tenir compte du rapport qualité/temps à chaque utilisation prévue ; la

sécurité d’approvisionnements doit être assurée à court terme et à moyen terme, pour éviter la

rupture des stocks :

- A court terme, cela oriente : le choix du titulaire de la commande, le choix de la gestion de

stock et le choix de gestion de flux.

- A moyen terme, cela détermine : le choix de politiques d’approvisionnement et le marketing

d’achats.

3 RAZAFIMBAHINY C.A : Gestion des stocks ; edition CECOR

10

1.2 La responsabilité d’achat

Elle requiert à la participation pour la définition des produits, des biens et services achetés

ainsi qu’à la détermination de la stratégie de l’entreprise sur les marchés fournisseurs et même

d’assurer la préparation, la négociation, la rédaction et la gestion de contrat d’achat.

1.3 La responsabilité d’approvisionnement

Elle recouvre les programmations des besoins, des livraisons, des stocks dans le cadre de la

planification globale de l’achat de l’entreprise, ainsi que la gestion administrative des

livraisons.

1.4 L’environnement de la fonction

La fonction achats comprend à la fois la responsabilité des achats et celle de

l’approvisionnement, elle a des liens étroits également avec les autres fonctions de

l’entreprise.

1.4.1 Lien avec la gestion de la production

L’approvisionnement est souvent rattaché à la fonction de production dont l’objet est

l’organisation de la production et la gestion des flux qui la traversent, ainsi que de stocks de

matières, matériels et produits finis.

1.4.2 Lien avec la logistique

La fonction assure la gestion des flux physiques des matières ou des pièces ou autres, de

même pour les moyens de transport nécessaires.

Section2 : Les procédures du cycle achat

Les procédures du cycle des achats peuvent être regroupées en deux catégories à savoir les

procédures opérationnelles et les procédures comptables.

11

2.1 Procédures administratives

Les principales fonctions administratives au niveau du cycle achats sont les suivants : la

budgétisation, l'expression interne des besoins, la sélection des fournisseurs, commande et

relance des fournisseurs et la réception des articles.

2.1.1 Fonction Expression interne des besoins

Elle est relative aux demandes formulées par les différents services pour la satisfaction de leur

besoins en biens divers matières et fournitures.

Cette expression est matérialisée généralement par une demande d'achat ou une demande

d'approvisionnement. Cette dernière qui doit être établie en nombre suffisant d'exemplaires, a

pour intérêt de permettre un bon suivi et une réaction rapide du service demandeur en

direction de l'approvisionnement.

2.1.2 Fonction Sélection des fournisseurs

Cette fonction regroupe toutes les procédures de mise en concurrence (appel d'offre en

général) des fournisseurs. Cette fonction est généralement exercée conjointement par le

service des achats et la Direction Générale de la société. Elle implique même des organes de

contrôle externe associés à la procédure d'appel et à la sélection des fournisseurs. Pour obtenir

l'assurance que les approvisionnements sont effectués auprès des fournisseurs pratiquant les

meilleures conditions de prix, de qualité et de délai de livraison, et éventuellement de service

après vente, il est nécessaire qu'une consultation régulière des fournisseurs soit faite et que,

dans la mesure du possible, soit tenue une banque de données relatives aux produits les plus

importants et à leurs fournisseurs les plus compétitifs.

2.1.3 Fonction Commande/ relance des fournisseurs

Elle regroupe l'ensemble des opérations liées à l'émission des bons ou lettre de commande et

celle liées au suivi des commandes par des procédures de relance des fournisseurs. Elle est

exercée par principe par le service des achats (ou service des approvisionnements).

12

2.1.4 Fonction réception des articles

Cette fonction est relative aux procédures de contrôle de quantité et de qualité des articles

livré par le fournisseur.

2.2 Procédures Comptables

Le traitement comptable des opérations d'achat est particulièrement important. Les

déficiences dans les procédures se traduisent en effet presque automatiquement par une

altération de la situation financière et des résultats, du fait du non constatation des dettes

certaines ou même probables, ainsi que le non enregistrement des charges supportées ou

encourues.

Les procédures comptables s'exercent sur la base de la facture qui constitue un document

important à plus d'un titre.

Il permet de transcrire de façon comptable l'opération d'entrée dans le patrimoine de

l'entreprise des ressources d'exploitation et l'accumulation des charges diverses nécessitées

par son fonctionnement ;

Corrélativement, du fait de cette même comptabilisation, il permet de connaître le montant

des dettes contractées auprès des fournisseurs, à un niveau global et pour chaque fournisseur

pris individuellement. Son contrôle rigoureux et sa comptabilisation rapide et correcte par les

services des achats et des services comptables constituent donc des préalables importants pour

une bonne connaissance de la situation patrimoniale, des niveaux de charges et des dettes à

l'égard des fournisseurs. Les principales fonctions traduisant ces procédures comptables sont

les suivantes : fonction réception et contrôle des factures d'achat, suivi des comptes

fournisseurs, le contrôle des niveaux des charges et la fonction règlement des factures.

2.2.1 Fonction Réception et contrôle des factures d’achat

Cette fonction regroupe toutes les tâches de réception et de vérification des factures reçues

des fournisseurs par rapport aux éléments de la commande (bon de commande) et de la

livraison (bon de réception), ou, en cas de prestations de services, aux éléments de contrats

passés avec les prestataires de services.

13

Ces tâches de vérification donnent lieu, lorsqu'elles débouchent sur des résultants concluants,

à l'approbation des factures des fournisseurs qui permettent leur comptabilisation et, par la

suite, leur règlement.

2.2.2 Fonction Suivi des comptes fournisseurs

Cette fonction consiste à analyser régulièrement les comptes individuels des fournisseurs afin

d'en maîtriser les soldes, de régulariser systématiquement les soldes en cas d'anomalies

(erreurs d'imputation de compte à compte, omission de comptabilisation de factures d'achats)

et de préparer l'échéancier des fournisseurs du mois en vue de donner aux services payeurs les

éléments leur permettant de d'assurer un règlement correct des fournisseurs.

La fonction de suivi et d'analyse des comptes des fournisseurs doit être naturellement exercée

par les comptables qui enregistrent les opérations d'achat.

2.2.3 Fonction Contrôle au niveau des charges

Elle est généralement exercée par un responsable de haut niveau (chef des services

comptables ou directeur financier) et doit permettre la détection des anomalies significatives

(double comptabilisation ou omission dans les comptabilisations des charges). Aussi elle

s'occupe du déclenchement des travaux d'investigation avant l'arrêté des comptes.

Elle implique une surveillance des niveaux de certaines charges et leurs rapprochements

périodiques par rapport, soit à des prévisions, soi aux engagements de l'exercice précédent à la

même période pour en expliquer les variations ou rechercher les causes des écarts inexpliqués

2.2.4 Fonction Règlement des factures des fournisseurs

Elle comprend toutes les tâches comme la préparation des factures des fournisseurs admises

au règlement, l’établissement des instruments de règlement (chèques, ordre de virement,

pièces de caisse), la mise à la disposition du fournisseur de ces instruments de paiement et la

comptabilisation des règlements et de mise à jour des comptes individuels des Fournisseurs

concernés.

Cette fonction est généralement exercée par le comptable (ou la section comptable) chargé de

la tenue des comptes des fournisseurs et le comptable (ou la section comptable) chargé de la

trésorerie.

14

Section 3 : Outils d’analyse des données

Pour évaluer le système de contrôle interne de l’entreprise, nous devrons analyser les données

ainsi collectées à l’aide des outils que l’on va exposer ci-dessous en vue d’une synthèse de

l’étude.

3.1 Flow-chart ou DCD

Le flow-chart est un outil de description et de représentation des activités de l’entreprise. Il

permettra de représenter physiquement la succession des phases de processus de gestion des

achats.

3.2 Questionnaire

Le questionnaire est un outil de diagnostic qui a pour objectif de détecter les forces et

faiblesses du système. Cet outil nous permet de corroborer les résultats obtenus à partir de la

détection des forces et faiblesses du système. A cet effet il sera adressé à tous les intervenants

du cycle achat.

3.3 Analyse FFOM

Le repérage des forces et faiblesse de l’entreprise peut se faire à travers de ces fonction. Ce

repérage fait partie du diagnostic FFOM. C’est un des outils du diagnostic les plus utilises. La

méthode FFOM permet de repérer les facteurs qui ont une influence stratégique sur

l’entreprise. Ces facteurs peuvent être d’origine interne : forces et faiblesses ; et d’origine

externe : opportunités et menaces.

3.4 Traitement des données et leur exploitation

Les données recueillies sont des données brutes. Afin de les analyser il faudra d’abord les trier

selon leur degré d’importance avant leur classement et leur calcul pour obtenir des

informations et résultats fiables.

15

Section 4 : Limites des études

Notre étude est limité car :

Il y a certains documents que nous n’avons pas l’autorisation de les consultés car ces

documents font partie de la confidentialité de l’entreprise.

Et que la période de l’enquête est très limitée par conséquent il y avait des retards sur

l’obtention des informations.

Ainsi, vue que nous faisons notre enquête et les entretiens directes durant l’horaire de travail,

alors que les responsables des services étudies n’ont pas suffisamment de temps à nous

consacrée à causes de la complexité de leurs taches et leur volume de travail.

Section 5 : Le chronogramme des activités

Pour un bon déroulement et une meilleure organisation du travail, il s’avère nécessaire

d’élaborer un planning bien défini. Pour mieux gérer le temps, nous avons établi un

chronogramme permettant de suivre la progression des activités préalables à la rédaction du

présent mémoire. Le tableau suivant récapitule le déroulement du travail dans le temps.

Source : auteur

Mois

Activités

DEC 2012 JAN 2013 FEV 2013 MARS 2013

S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4

Pré mémoire

Documentation

Protocole de recherche,

Correction

Interview et enquête

Analyse des données

Traitement

Interprétation des résultats

Rédaction

Correction

Finalisation

Edition

16

Dans ce deuxième chapitre, le cadre de la méthodologie a été évoqué. Nous avons fait appel à

l’approche théorique dans laquelle nous avons pu définir la fonction achat et nous avons pu

retracer les différentes responsabilités de cette fonction achat et leur lien avec d’autre fonction

de la société. Par ailleurs, nous avons pu découler de ce chapitre les procédures relatifs au

cycle achat qui sert de référence à notre étude. Pourtant, bien que nous ayons adopté cette

méthodologie bien pensée tel que les bonnes techniques de collecte de donnée, notre étude

présente quand même ses limites. Finalement un chronogramme des activités a bordé ce

chapitre afin de faciliter notre étude.

Après avoir présenté les méthodologies de collectes des donnés ainsi que les démarches que

nous avons poursuit, entamons maintenant la modélisation théorique sur les variables

explicatives et de la variable expliquée.

17

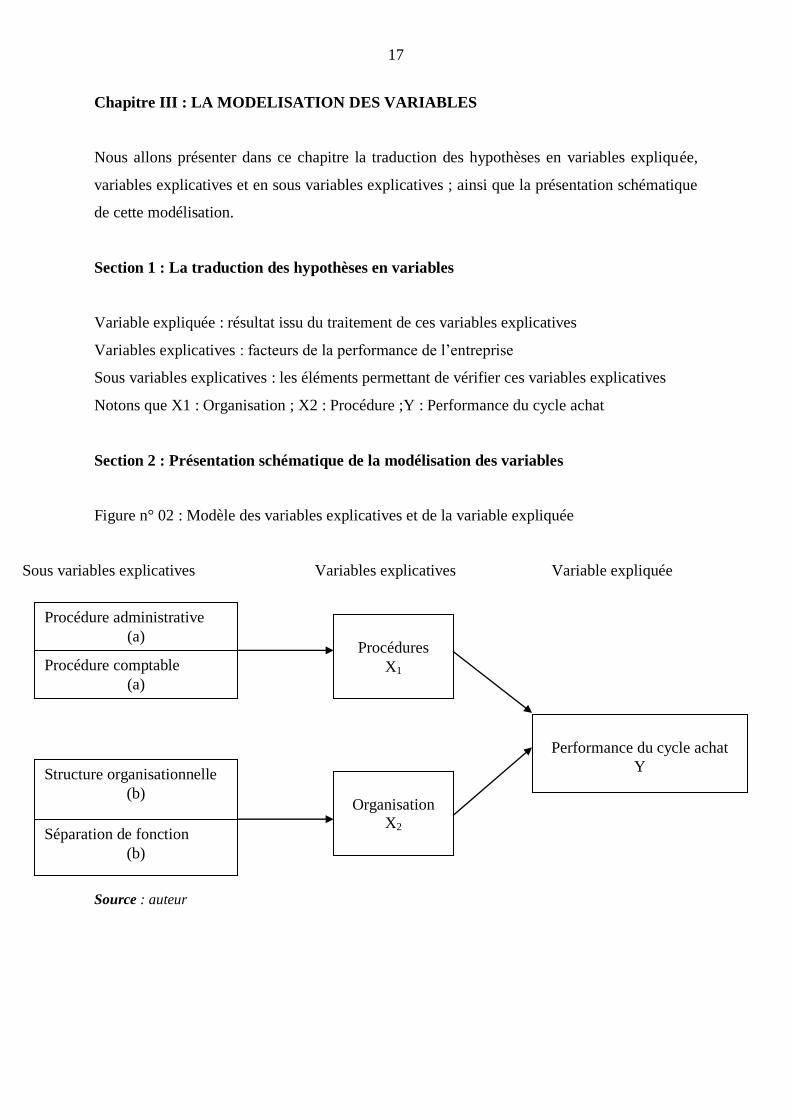

Chapitre III : LA MODELISATION DES VARIABLES

Nous allons présenter dans ce chapitre la traduction des hypothèses en variables expliquée,

variables explicatives et en sous variables explicatives ; ainsi que la présentation schématique

de cette modélisation.

Section 1 : La traduction des hypothèses en variables

Variable expliquée : résultat issu du traitement de ces variables explicatives

Variables explicatives : facteurs de la performance de l’entreprise

Sous variables explicatives : les éléments permettant de vérifier ces variables explicatives

Notons que X1 : Organisation ; X2 : Procédure ;Y : Performance du cycle achat

Section 2 : Présentation schématique de la modélisation des variables

Figure n° 02 : Modèle des variables explicatives et de la variable expliquée

Sous variables explicatives Variables explicatives Variable expliquée

Source : auteur

Procédure administrative

(a)

Procédure comptable

(a)

Structure organisationnelle

(b)

Séparation de fonction

(b)

Procédures

X1

Organisation

X2

Performance du cycle achat

Y

18

Dans ce troisième chapitre, outre les approches théoriques, il s’avère également important de

bien saisir les hypothèses que nous avions fixées. Pour se faire, nous avons pris nécessaire de

la traduction des hypothèses en variable explicative et en variable expliqué dans le cadre de

faciliter plus encore notre étude.

Dans cette première partie, nous avons présenté les matériels et les méthodes appliqués pour

l’élaboration de ce mémoire. Tout d’abord le choix de la zone d’étude, poursuivit de la

présentation de l’entreprise, les types de documentation nécessaires dans l’élaboration de cet

ouvrage, ainsi que les outils pour la collecte des données à savoir les enquêtes et l’entretien

direct suivi de l’observation.

Ensuite, nous avons défini la méthodologie de collecte des données nécessaires pour la

vérification empirique et l'étude de notre recherche. Dans ce cas, nous avons présentés un bref

approche théorique concernant le thème, plus précisément la fonction achat, ainsi que les

procédures y afférentes. Puis les outils d’analyses des données collectées comprenant la flow-

chart (DCD). En plus nous avons élaboré des questionnaires possibles suivi des traitements

statistiques des données, sans oublier l’analyse FFOM. En plus, nous avons expliqué les

limites de la recherche notamment sur la méthodologie; sur le temps de réalisation de cette

descente sur terrain.

Nous avons présenté aussi le chronogramme de l’étude qui a duré environ quelques semaines

pour la réalisation de ce mémoire. Dans ce cas, les activités commence par la visite de lieu au

sein de VIC, puis nous avons intégré le milieu de la recherche ; appliqué la pratique du sujet

choisi ; élaboré les questionnaires. Nous avons fait des entretiens et de collecte des données

par rapport au protocole d’accord et terminé aux traitements statistiques des données

obtenues.

Enfin, nous avons présenté la modélisation théorique de cette étude, surtout nous avons cité

les sous variables explicatifs afin de tirer les variables explicatives et ces dernières ont donné

les résultats fiables de la recherche.

Cette partie touche à son terme. Nous allons maintenant entamer la seconde partie concernant

les résultats.

19

Partie II : RESULTATS

Cette partie présentera les Résultats du diagnostic de VIC obtenus à partir du diagnostic de

l’organisation au sein de VIC et la description des procédures d’ d’une part et le résultat issu

du traitement statistique des résultats afin d’observer la dépendance entre ces variables tel que

la dépendance entre les deux variables explicatives par rapport à la variable expliquée d’autre

part. Pour cela, nous avons utilisé le coefficient de corrélation.

20

Chapitre I : Résultat du diagnostic de VIC

Section 1 : Diagnostic de l’organisation lies au cycle achats de VIC

L’organisation est un élément essentiel dans la gestion du traitement des achats et que

l’objectif est de s’assurer à tous moment la fiabilité de cette organisation mise en place par la

direction qui se rapporte sur la structure organisationnelle ainsi que les personnels

intervenants au sein de cette fonction.

1.1 La structure mise en place au sein de VIC

Pour avoir une bonne maîtrise de l’organisation, il est important de voir la structure mise en

place par la direction qui s’occupe le traitement des achats de l’entreprise.

Figure n°2 : structure du service qui s’occupe de l’achat de VIC

Source : Direction des Ressources Humaines de VIC

1.2 Les services intervenants dans le cycle achat de VIC

Tout d’abord, les intervenants dans le cycle achat de VIC sont les suivantes : le service

demandeur, le DAF, le CG, le magasinier, le chef de chantier, le service comptable et le

service approvisionnement.

Durant notre visite au sein de VIC, on a pu observer que la fonction de décision est assurée

par le PDG ou DA tandis que le contrôle est assurée par le contrôleur de gestion ; la fonction

de détention est assurée par le magasinier ; celle de la comptabilisation est occupé par le

service comptable.

Logistique

Responsable

Maintenance

Magasinier

Responsable

Approvisionnement

21

Section 2 : Description du manuel de procédure liée à la fonction achat de VIC

La description des procédures d’achat de VIC est importante afin de faire une évaluation de la

performance du cycle achat. Elle consiste à mettre en exergue le fonctionnement interne des

documents et des taches du personnel concerné. Pour ce faire, nous allons décrire les

procédures opérationnelles actuelles en s’appuyant sur les DCD et les questionnaires qui

seront présentés en annexe.

Au cours de notre entretien au sein de VIC, nous avons constaté que la procédure d’achat se

compose ainsi : premièrement les procédures administratives et deuxièmement les procédures

comptables.

2.1 Les procédures administratives

Les procédures administratives que nous avons observées au cours de notre passage au sein de

VIC se présentent comme suit : expression du besoin, sélection des fournisseurs, passation de

la commande et réception des marchandises.

2.1.1 Expression du besoin

Une fois qu'un besoin de marchandise ou de matière se fait sentir dans un service donné, le

service initiateur de la commande établit une demande d'achat qu'il transmet au service

approvisionnement. Et il vérifie la quantité, la qualité et la désignation du besoin, puis ce

service l'approuve et la transmet à la DAF et celle-ci prend les décisions. Il faut noter que la

demande d'achat se fait sur un carnet à souche pré numérotée.

2.1.2 Sélection des fournisseurs

Après l'approbation du besoin, le DAF procède à la sélection des fournisseurs. Il contacte les

différents fournisseurs pour prendre des renseignements sur les prix et les conditions de vente.

Après la phase de consultation des fournisseurs, il retient le fournisseur qui offre le meilleur

produit avec les meilleures conditions de vente.

22

2.1.3 Passation des commandes

Il procède à la passation de la commande. Il faut noter que la passation de commande ne se

fait pas systématiquement à l’aide d'un bon de commande.

2.1.4 Réception des commandes

La réception des marchandises est assurée par le magasinier qui vérifie la conformité des

marchandises avec le bon de livraison avant de les ranger dans le magasin. Une fois les

marchandises réceptionnées, Il signe le bon de livraison pour attester que les marchandises

reçues sont conformes à la commande. Il garde une copie du bon de livraison signé qu'il

transmettra par la suite au service comptable.

2.2 Les procédures comptables

Ces procédures se repartissent de la manière suivante. Après avoir effectué la réception des

factures, ils procèdent au rapprochement de celle-ci à la balance fournisseur, puis passera à

l’enregistrement des dettes fournisseurs avant d’opter ensuite pour leur paiement.

2.2.1 Réception des factures

Après la livraison des marchandises, le fournisseur établit le facture y afférente et la transmis

au responsable approvisionnement pour la vérification de la facture par rapport au bon de

livraison et celui-ci transmet la facture aux fournisseurs de gestion pour la vérification suite

au budget predefinit.

2.2.2 Rapprochement de la facture à la balance fournisseur

Une fois que le comptable recoit la facture, il procède à la vérification de la facture par

rapport à la balance fournisseur portant sur l’exactitude arithmétique avant l’enregistrement.

23

2.2.3 Enregistrement de la facture

Le comptable reçoit la facture du fournisseur et procède à sa comptabilisation puis à son

règlement : Le DAF reçoit la facture et le transmet au comptable qui vérifie l'existence des

pièces afférentes (bon de livraison). Si ces pièces existent, il procède à l'imputation de la

facture avant de le transmettre au comptable pour leur comptabilisation.

2.2.4 Paiement des dettes fournisseurs

Le comptable, après avoir fini de comptabiliser la facture, avise le DAF. Ce dernier signe le

chèque et le remet au comptable qui se chargera le règlement de la dette fournisseur. Il

convient de noter que le fournisseur émarge obligatoirement sur le registre de remise de

chèque avant de le retirer.

Nous avons pu apporté dans ce premier chapitre les résultats sur le diagnostic de la fonction

achat de VIC. Plus explicitement, nous avons, certes, diagnostiquer en premier temps

l’organisation interne de la fonction achat de cette entreprise en mettant en évidence la

structure mise en place et les services qui entrent en flux dans ce cycle. Dans un second

temps, nous avons retracé par le bien de ce même chapitre, la description des manuels de

procédures liées à la fonction achat de VIC notamment leurs procédures administratives et

leurs procédures comptables.

Après avoir présenté les résultats obtenus à partir du diagnostic de VIC ; Introduisons

maintenant dans le deuxième chapitre qui se rapporte sur la présentation des résultats du

traitement des variables.

24

Chapitre II : Résultats sur le traitement des variables

Nous avons enquêté 40 personnes parmi les 147 employés de VIC afin de savoir leurs

appréciations sur les deux hypothèses que nous jugeons facteur de performance du cycle

achat.

L’objectif est de faire une évaluation concernant la mise en place d’une bonne organisation

pour le traitement des activités relatives au cycle achat et les procédures y afférentes par

rapport à la performance de cette fonction considéré.

Section 1 : Résultats sur la mise en place d’une bonne organisation

1.1 La structure

Tableau n°01 : Résultat sur l’appréciation des enquêtés sur la structure organisationnelle

Source : auteur

D’après ce tableau nous avons constaté que 17 parmi les 40 interrogés apprécient beaucoup la

structure mise en place au sein de l’entreprise ; ce qui représente 42.5% de la population

étudiée. Et que 13 parmi eux ont répondu efficace, soit les 32.5%.Ainsi que les 12.5% des

enquêtés trouvent la structure un peu efficace, soit 5 parmi les 4 répondants. En outre, 5sur les

40 enquêtés disent que pour eux, la structure établie par la direction n’est pas du tout fiable.

Rubrique Echelle de mesure Choix Nombre Pourcentage

Modalité

1 Très efficace 17 42.5%

2 Efficace

13 32.5%

3 Peu efficace 5 12.5%

4 Pas du tout 5 12.5%

40 100%

25

1.2 Le respect du principe de séparation de fonction

Tableau n°02 : Résultat sur le respect du principe de séparation de fonction

Source : auteur

Ce tableau nous montre que, 18 parmi les 40 enquêtés affirment que le principe de séparation

de fonction a été bien respecté au sein de VIC, soit 45% de la population étudiée. Ainsi que

13 sur les 40 ont répondu efficace, soit les 32.5% .Et 5 sur les 40 ont répondu peu efficace soit

12.5%.Ainsi que 4 sur les 40 disent que l’application de ce principe n’est pas du tout

respecter, soit 10.5%.

Section 2 : Résultats concernant les procédures d’achat

2.1 Procédures administratives

Tableau n°03 : Résultats sur les procédures administratives

Rubrique Echelle de mesure Choix Nombre Pourcentage

Modalité

1 très efficace 18 45%

2 efficace 13 32.5%

3 Peu efficace 5 12.5%

4 Pas du tout 4 10.5%

40 100%

Rubrique Echelle de mesure Choix Nombre Pourcentage

Modalité

1 très efficace 22 55%

2 efficace 13 32.5%

3 Peu efficace 5 12.5%

4 pas du tout 0 0%

40 100%

26

Nous avons obtenu de ce tableau que 55% de la population mettent en exergue que les

procédures administratives au sein de VIC est très efficace, soit les 22 parmi les 40

enquêtés .Et que 13 parmi les 40, soit 32.5% de la population apprécie ces procédures

administrative. Ainsi que, 5 sur les 40 répondent peu efficace ceux qui représentent 12.5% de

la population.

2.2 Procédures comptables

Tableau n°04 : Résultats sur les procédures comptables

Source : auteur

Ce tableau nous montre que, 18 parmi les 40 estiment que les procédures comptables sont très

efficaces soit les 45% de la population étudiée. Et 15 sur les 40 répondent efficace. Ainsi 15

sur les 40 affirment que le contrôle des procédures est un peu efficace. Et 2 parmi les enquêtés

rejettent cette affirmation.

Nous avons pu déduire de ce chapitre les résultats sur le traitement des variables des

hypothèses. Nous avions pu exactement mettre en relief les résultats statistiques des enquêtés

sur la mise en place d’une bonne organisation et sur l’appréciation des procédures d’achat

mises en place.

Si tels sont les résultats obtenus lors de notre enquête sur les facteurs qui ont des impacts sur

la performance du cycle achat, introduisons maintenant sur les résultat concernant le rapport

entre l’organisation mis en place et la performance ; ainsi que l’application des procédures et

la performance.

Rubrique Echelle de mesure Choix Nombre Pourcentage

Modalité

1 très efficace 18 45%

2 efficace 15 37.5%

3 Peu efficace 5 12.5%

4 pas du tout 2 5%

40 100%

27

Chapitre III : Résultats de corrélation des deux variables

Cette partie présentera les résultats du rapport entre la variable expliquée et les variables

explicatives dans le but d’analyser leur dépendance.

Pour bien mené notre analyse, il convient d’utiliser le coefficient de corrélation qui n’est autre

que le réel noté r compris entre -1 et 1 qui mesure le degré de dépendance entre les deux

variables étudiées, dont le principe est qu’il existe une corrélation entre deux variables s’il y a

un lien entre elles.

On peut dire que le coefficient de corrélation permet de savoir l’évolution de ces deux

variables.

Section1 : Présentation de la formule sur la corrélation entre les variables explicatives et

les variables expliquées

Nous avons les formules comme suit,

r = ∑XiYi / √ΣXi² x √ΣYi² avec 1 < r < +1

Où :

- Xi = xi – x, les xi représentant les valeurs prises par la variable explicative.

- Yi = yi – y, les yi représentant les valeurs prises par la variable expliquée.

Plus r est proche de -1 ou de +1, plus la corrélation est forte et plus les deux variables sont

liées.

Section 2 : Résultat de la dépendance entres ces variables

Tableau n°05 : Résultat de la corrélation entre les variables explicatives et la variable

expliquée

Eléments Corrélation : r

Organisation 0.84

Procédures 0.96

Source : auteur

28

Les résultats obtenus après calcul du coefficient de corrélation nous montre que le degré de

dépendance entre la mise en place d’une bonne organisation et la performance du cycle est de

r1=0.84 .Et que celle du contrôle des procédures et la performance est de r2=0.96.

Ce troisième chapitre a évoqué les résultats de corrélation des deux variables. En effet, nous

avions pu voir à travers ce chapitre la présentation de la formule sur la corrélation entre les

variables explicatives et les variables à expliquer. Ensuite, nous avons mis en exergue le

résultat de la dépendance entre ces variables en vue de dégager la variable qui constitue le

mieux à la performance de la fonction achat.

29

Nous avons présentés durant cette deuxième partie les résultats obtenus à partir des facteurs

de performance de la fonction achat.

Tout d’abord nous avons présenté les résultats que nous avons obtenus durant notre passage

chez VIC concernant l’organisation mise en place par la direction au sein de cette entreprise ;

ainsi que les procédures appliquées.

Ensuite, les résultats obtenus concernant l’opinion des enquêtés sur le facteur de

performance : l’organisation mis en place qui se rapporte sur l’efficacité de la structure

organisationnelle au sein de VIC et le respect du principe de séparation de fonction; ainsi que

l’efficacité des procédures d’achat qui se divisent en deux grandes parties tels que les

procédures opérationnelles et les procédures comptables.

Et enfin, les résultats sur les traitements statistiques des variables pour savoir leur dépendance

en utilisant le coefficient de corrélation.

Cette partie touche à sa fin, entamons ensuite sur le dernier chapitre qui s’intitule Discussion

et recommandation.

30

Partie III : DISCUSSIONS ET RECOMMANDATIONS

Cette troisième et dernière partie marque l’étape la plus frustrée et importante de cet ouvrage

puisqu’elle requiert une certaine capacité d’esprit d’analyse de notre part. Cette partie

représente alors les discussions sur les résultats obtenus de notre étude en vue d’apporter des

recommandations appropriées.

Pour rendre plus explicite cette partie, nous allons la scinder en deux chapitres. Nous

abordons dans le premier chapitre la discussion où nous émettions notre opinion sur

l’organisation du cycle achat de VIC, sur leurs procédures et sur la corrélation.

Dans le second chapitre, nous proposerons des recommandations appropriées aux faiblesses

apparues dans la fonction achat pour pouvoir contribuer à leur performance.

31

Chapitre I : DISCUSSIONS

Le premier chapitre présentera la discussion sur les résultats que nous avons obtenus, pour

avoir un certain éclaircissement, nous avons divisé ce chapitre en deux sections se rapportant

sur l’analyse des résultats ainsi obtenu d’une part et l’analyse des résultats de corrélation des

deux variables d’autre part.

Section I : Discussions sur les résultats obtenus

Dans cette section, nous allons présenter l’analyse de l’organisation mise en place par la

direction dans la gestion de traitement des achats et l’analyse de procédures existantes au sein

de VIC. Notre analyse doit se référer au Contrôle interne qui peut être se définir en un

dispositif ou outils de gestion permettant de maîtriser l’activité de l’entreprise. Pour ce faire,

nous allons d’abord analyser l’appréciation des enquêtés concernant les variables que nous

jugeons facteur de performance de la fonction achat,

1.1 Analyse de l’organisation liée au cycle achat de VIC

Cette analyse est consacrée sur l’analyse des intervenants du cycle achat, ainsi que l’analyse

de la structure organisationnel de VIC.

L’organisation est instrument qui permet l’entreprise de fonctionner et de vivre4 ; car toute

entreprise dit être organisé rationnellement.

1.1.1 Au niveau de la structure

Afin d’atteindre ses objectifs, l’entreprise doit disposer d’une certaine structure permettant de

savoir les limites de l’autorité de chacun.

En analysant les résultats que nous avons obtenus dans le chapitre précédent, nous avons

constaté que presque la moitié des enquêtés apprécient beaucoup la structure organisationnelle

au sein de VIC ; cette affirmation s’explique par le taux des répondants qui est de 75%.On

pourra dire alors que la structure établie par la direction est un structure fiable qui saura une

source de performance de la fonction étudiée.

4 Alain MIKOL, Que sais-je ? Le contrôle interne, presses universitaire de France 1998, page32

32

En regardant cette structure mise en place par la direction qui s’occupe du traitement des

activités d’achat de VIC, on constate que cette structure est très simple ce qui permet à tous

les utilisateurs de mieux comprendre cette structure.

Or, on a remarqué ainsi l’inexistence du service responsable des achats alors que ce service a

un impact significatif dans la gestion des achats du faite qu’il pourra alléger la tache du

responsable approvisionnement. Car vu l’importance de cette fonction au niveau de

l’entreprise, le service approvisionnement ne parvient seul à maîtriser la gestion de leurs

taches.

Et que, en ce qui concerne le circuit des documents la circulation des documents nécessite une

conception du Diagramme de Circulation des Documents (DCD).

Par définition, le DCD est une suite d’opération dans laquelle les différentes documents,

postes sont représentes par des symboles réunis les un des autre suivant l’organisation

administrative de l’entreprise5.

La conception du DCD doit mettre en évidence la présentation sous forme narrative et

graphique le chemin ou les documents doivent être acheminés permettant d’avoir des

informations fiables.

Dans le cas de VIC, son DCD ne respecte pas la présentation. Nous ne trouvons aucun

symbole d’opération. Par conséquent, le personnel n’arrive pas à savoir clairement les taches

et les circuits ou ces documents d’achat doivent être acheminés.

En effet, la circulation des documents est très importante car elle permet de recevoir des

informations fiables concernant chaque tache effectuée. Afin de faire une évaluation de

chaque activité concernée.

1.1.2 Au niveau des intervenants du cycle achat

La plupart des répondants affirment qu’au sein de VIC le principe de séparation de fonction

est tout à fait respecté, cela s’explique par le biais des effectifs interrogés qui donnent leurs

opinions sur l’efficacité du respect de ce principe. De ce faite, on peut dire donc que chaque

mission et rôle de tous les personnels sont biens définies et délimités pour éviter les risques et

5 Cour d’audit général 4è année. Année universitaire 2010-2011

33

erreurs. En effet nous pouvons dire que le respect de cette principe a une impacte sur

l’efficacité de l’organisation liée au cycle achat.

L’organisation doit respecter la séparation des fonctions incompatibles. Une fonction s’étend

dans le sens de l’exercice d’une charge (et non pas sur la base de l’organigramme). Les

fonctions exercées dans l’entreprise sont généralement classées en 3 types :

Premièrement, les fonctions opérationnelles qui sont des fonctions ayant une relation avec

l’exploitation et regroupant les activités qui réalisent l’objet social telles que : les achats, les

ventes, la production, le recrutement, la gestion et l’administration du personnel, les

opérations d’investissement…

Deuxièmement, les fonctions de conservation ou de protection (des valeurs et des biens) qui

sont exercées par les personnes qui accèdent ou qui détiennent les biens (matières,

marchandises…) et les valeurs (fonds, chèques…) pour les garder, telles que : le caissier, le

magasinier, le chauffeur - livreur…

Et dernièrement, les fonctions d’enregistrement (ou comptables) : Elles regroupent les

travaux de saisie et de traitement des informations. Elles comprennent donc : la comptabilité

générale, la comptabilité analytique, l’établissement des budgets, la comptabilité matière

(gestion et mise à jours des fiches de stocks), établissement du rapprochement bancaire,...

Et que d’après le diagnostic de l’organisation de VIC, nous constatons qu’il respecte bien le

principe de séparation de fonction qui s’explique de la manière suivante : seule le PDG ou le

DAF procède à la validation de la DA et le CG contrôle cette dépense par rapport au budget

estimatif établi ; et que les matériaux destinés au chantier ne peut pas être détenu par autre

personne autre que le magasinier même le responsable du chantier.

L’objectif est d’éviter qu’une seule personne cumul plusieurs fonctions alors qu’un tel cumul

de fonction favorise les erreurs, fraudes, négligences car le fait de confier à une même

personne plusieurs responsabilité ne garantira pas la bonne gestion du traitement d’achat.

Mais parfois l’existence des certaines postes vacant du aux démissions et/ou licenciement des

personnels, le respect de cette principe n’est pas tout a fait efficace.

Car selon CHEVALIER Gilles et HOULE Yvon « la règle de séparation de fonction

incompatible consiste à attribuer à des personnes ou services distincts des fonctions qui, si

elles étaient accomplies par la même personne ou le même service, favorisaient les risques

d’erreur ou fraude »6.

6 CHEVALIER Gilles G & HOULE Yvon Y : l’expert-comptable et la mission de vérification,

Montréal : Mac Gras Hill ; 1984 ; p55

34

D’où le respect de ce principe constitue une force pour VIC qui lui permet d’avoir une

sécurité favorable du patrimoine de l’entreprise, la réduction des risques, la délégation et

coordination des taches et responsabilités et que le degré d’autorité de chaque responsable est

bien délimitée.

En effet, on peut constater que la mise en place d’une bonne organisation permet d’évaluer

l’efficacité du cycle achat de VIC car la séparation de fonction permet de décrire le poste et

mission de tous les intervenant du cycle achat afin d’éviter la dilution de fonction qui favorise

l’erreur et risques constitue une force pour VIC. Et que l’inexistence du service responsable

d’achat et la mauvaise conception du DCD sont des points à améliorer.

Nous avons vu l’analyse de l’organisation lié au cycle achat mis en place au sein de VIC,

nous allons maintenant d’essayer d’analyser les procédures d’achat de VIC.

1.2 Analyse des procédures d’achat de VIC

Cette analyse se rapporte sur l’analyse des procédures administratives d’une part et les

procédures comptables d’autre part

1.2.1 Les procédures administratives

D’après le résultat de l’enquête, on a pu observer que les procédures administratives de VIC

sont très efficientes, car le chiffre nous montre que 87.5% des répondants affirment que ces

procédures sont efficaces.

Par ailleurs, l’efficacité de ces procédures est un des sources d’amélioration de la gestion des

activités d’achat conduisant à la performance de cette fonction considéré.

Nous allons analyser ces procédures une à une de la passation de commande jusqu'à la

réception des articles.

1.2.1.1 Au niveau de la passation de commande

Au sein de VIC, lors du déclenchement de la commande, les opérations relatives aux achats

doivent être faites en fonction des besoins de l’entreprise et établis par des personnes

35

habilitées. Et que la sélection des fournisseurs doit être effectué afin d’éliminer les risque et

d’améliorer la rentabilité.

1.2.1.1.1 Etablissement de la demande d’achat

L’expression des besoins de VIC se manifeste d’abord par le biais de la demande d’achat dont

le service initiateur de la commande précise la désignation, la quantité et les spécificités

techniques des matériaux. D’ailleurs, elles sont datées, pré numérotées et visées par leur chef

hiérarchique avant d’être accordé et envoyé au service approvisionnement. Dans ce cas,

l’existence de la demande d’achat présente une force pour l’entreprise car elle

permettra d’exprimer les besoins réels du service initiateur de la commande; d’obtenir les

informations nécessaires pour la prise de décision d’achats; d’identifier le département ou

service initiateur de commande ; et de contrôler les commandes et les dépenses allouées.

En effet, une telle procédure est faite pour éviter les achats excessifs par rapport aux besoins

et la limite du budget autorisé.

1.2.1.1.2 Sélection des fournisseurs

Puisse que VIMA CONSTRUCTION est une branche du groupe VIMA, son principal

fournisseur en matière de service est VIMA SERV, donc il n’y a eu sélection des fournisseurs

concernant le service qu’elle a besoin pour son activité. Ce qui risquerait la non comparaison

des prix et que leur performance en matière de coût ne peut pas être évolué.

Cette initiative constitue une défaillance au niveau de la procédure administrative de VIC.

1.2.1.2 Au niveau de la réception des commandes

Cette analyse se traduit par l’utilisation des bons de réception fournisseur avec l’existence des

contrôles de quantités spécifiques et technique de la livraison.

1.2.1.2.1 Utilisation des bons de réception fournisseur

L’utilisation des bons de RF constitue une force pour VIC car c’est une pièce justificative

pour le service qui se charge de la réception des articles, de la comptabilisation et de

l’approvisionnement. Le magasinier au chantier établit aussi un bon de réception pour chaque

36

livraison effectué .Ces bons sont datés, pré numérotés et signes par le service lui-même avant

d’être envoyés au siège.

Au moment de la facturation, le bon de réception sert de preuve que le fournisseur a bien livre

les marchandises et que l’entreprise a bien reçu les commandes en bonne et due forme. Pour

le magasinier : l’établissement du bon de réception fournisseur signifie qu’il s’est acquitté de

ses fonctions pour la prise en charge des marchandises. Pour le responsable

d’approvisionnement, l’existence du bon de réception fournisseur lui permet d’être informé de

la livraison et de surveiller leur délai.

1.2.1.2.2 Contrôle de quantité et spécificité technique

A la réception de la commande, le magasinier vérifie que les commandes livrées sont ceux

mentionnés sur le BL ; cette initiative se rapporte sur le contrôle physique et arithmétique de

la livraison.

L’objectif est de fournir à l’entreprise une certaine assurance que toutes les livraisons

correspondent réellement à la commande fixée.

Par ailleurs, le magasinier seul n’arrive pas à effectuer cette tache, car plusieurs vérifications

doivent être faites sur les articles livrés.

Mais l’insuffisance de personnel compétent pour effectuer ces taches reste encore une point

qui nécessite une amélioration.

Telle sont les analyses portant sur les procédures administratives, nous allons maintenant

présentés les discussions sur les procédures comptables

1.2.2 Les procédures comptables

D’après le résultat des enquêtes, on a pu constater l’efficacité des procédures comptables de

VIC qui peut s’expliquer sur le fait que, la majorité des enquêtés qui les apprécient beaucoup

En effet, cette procédure a donc un impacte significatif dans la gestion des activités relatif à

l’achat.

Ces procédures se décomposent en deux grandes sections : enregistrement des dettes et le

règlement de dette.

37

1.2.2.1 Au niveau de l’enregistrement des dettes fournisseurs

Cette analyse se traduit par l’utilisation d’un cahier de transmission, ainsi que la discussion

sur le traitement des avoirs.

1.2.2.1.1 Utilisation d’un cahier de transmission

L’utilisation d’un cahier de transmission permet de suivre la circulation des pièces reçues et

transmises au sein de chaque service.

A chaque transmission des pièces justificatives, des dossiers ou courriers quelconque,

l’expéditeur prépare son cahier de transmission sur lequel sont portés le numéro du dossier, le

libellé correspondant et la date d’envoi. De ce fait, une justification sur ce cahier est à

effectuer par le récepteur pour confirmation.

En effet, le cahier de transmission est établi afin que le service concerné se souvienne du

dossier et de son traitement ultérieur. De plus, la détention d’un cahier de transmission donne

à la société l’opportunité de pouvoir éviter la dissimulation et la disparition des pièces. Et

encore plus, en cas de retard de traitement, c’est une sorte de preuve montrant les derniers

responsables qui les détiennent. Mais aussi, le rapprochement de ce cahier permet à la

direction de recenser les risques.

1.2.2.1.2 La facture d’avoir

La facture d’avoir est une facture établie déduite à une erreur constatée au niveau de la facture

antérieure, soit d’un retour de marchandises. En cas de cette situation chez VIC, le CG établit

la facture d’avoir y afférente ; alors que la direction ne procède plus à la vérification de celle-

ci. Alors il se peut que le CG et le fournisseur se collaborent pour falsifier cette facture. Ce

qui risquera la non préservation de leur patrimoine.

1.2.2.2 Au niveau du règlement des dettes

Avant le règlement, nous constatons que : le DAF procède à des vérifications des factures si

elles font exactement l’objet d’une charge relatif au fonctionnement de l’entreprise ; tandis

que le CG vérifie le prix du fournisseur s’il respecte la limite du budget estimatif autorisé.

38

Cette initiative permet à VIC d’avoir une certaine assurance de conserver son patrimoine

même si cela rend la procédure un peu plus lourde.

Aussi, l’existence d’une double signature (DAF, Trésorerie) pour le décaissement par banque

lui permet d’éviter les erreurs et risques d’omissions et de fraudes.

Puis la bonne organisation de la comptabilité : enregistrement des chèque dans le brouillard

de banque, affectation comptable, classement de toutes factures réglés avec toute les pièces

dans le classeur ; et de la caisse : paiement des fournisseurs contre acquittement des factures,

apposition du cachet de paiement sur les factures réglés, enregistrement des paiement dans le

brouillard de caisse et classement des factures acquittés permettra d’évaluer l’efficacité des

procédures comptables de VIC conduisant à la performance de la fonction étudier.

Nous avons vu la discussion y afférente à la procédure d’achat de VIC subdiviser en quatre

sections qui synthétise les grandes phases du processus d’achat : le déclenchement de la

commande, la réception des articles, l’enregistrement des dettes et le paiement des factures.

En effet, nous avons pu dire que les forces de VIC s’orientent sur le respect du principe de

séparation de fonction, l’existence de la demande d’achat, l’apposition d’une double signature

avant le déclenchement de la commande, utilisation des bons de réception fournisseur, et sur

l’existence des vérifications avant le règlement de la dette fournisseur. Et que les faiblesses à

dégager sont caractérisés par l’inexistence du service responsable des achats, la mauvaise

conception du DCD, ainsi sur la non application de la procédure de sélection des fournisseurs

dans le cas des achats de service et l’insuffisance de personnel compètent pour contrôler la

qualité des articles et services livrée.

Entamons ensuite la deuxième section qui tiendra sur la discussion des résultats sur la

corrélation.

39

Section II : Discussion des résultats sur la corrélation

Dans cette section, nous discuterons ci-après les résultats obtenus concernant la performance

du cycle achat sur la mise en œuvre de ces variables explicative : Organisation et procédure.

Dans le but de savoir lesquels des deux hypothèses que nous jugeons facteurs de performance

du cycle achat est la plus important, plus précisément la plus corrélée de la variable expliquée.

Pour ce faire, nous allons discuter sur le résultat obtenu de la corrélation.

2.1 Discussion sur l’organisation au niveau de la fonction achat de VIC

Suite aux résultats obtenus sur la corrélation, nous allons tout d’abord analyser les données

sur la mise en place d’une bonne organisation et la performance du cycle achat. Les résultats

nous montre une forte corrélation car ceci évoque un résultat de r=0,84. Donc, ceci représente

que la performance du cycle achat dépend de l’efficacité de l’organisation mis en place au

sein de ce cycle achat.

2.2 Discussion portant sur l’efficacité des procédures d’achat

Ensuite, le résultat sur la corrélation entre le contrôle des procédures d’achat et la

performance du cycle achat fait apparaître un résultat r =0.94 qui nous présente un résultat qui

a de forte corrélation. Alors, nous pouvons constater que la performance du cycle achat

dépend en très grande part de l’efficacité des procédures d’achat.

Enfin, en comparant ces deux résultats nous constatons que la corrélation entre la

performance du cycle achat par l’efficacité du contrôle des procédures d’achat est plus

importante que celle de la mise en place d’une bonne organisation. Donc, l’adoption du

facteur efficacité du contrôle des procédures lié à la performance achat est plus importante, si

nous voulons avoir des résultats plus compétitifs. Donc l’amélioration de ces procédures est

importante si on veut améliorer la performance.

En égard à l’importance de notre jugement et notre apport personnel, nous avions pu exprimer

dans ce premier chapitre les discussions sur les résultats obtenus. Notre discussion a été axée

sur l’analyse de l’organisation relative à la fonction achat de VIC réparti respectivement tant

40

sur le niveau de la structure que sur les intervenants de la fonction achat mais aussi sur

l’analyse de leurs procédures d’achat. En outre nous avons apporté des discussions sur la

corrélation en mettant l’accent sur l’organisation au niveau de la fonction achat de VIC ainsi

que sur l’efficacité de leurs procédures.

Nous avons vue les analyses concernant les résultats sur la corrélation de ces deux variables

face à la performance de ce cycle étudié. Nous allons maintenant présentés les propositions de

solutions y afférentes à ces discussions.

41

Chapitre II : RECOMMANDATIONS

Pour atteindre les objectifs ainsi fixés, On devra apporter des propositions des solutions

suivantes pour remédier aux problèmes rencontrés durant l’analyse de ces résultats et

d’améliorer les forces et opportunités ainsi existant.

Section I : Propositions retenues pour la mise en place d’une bonne organisation

Les recommandations que nous avions retenues pour la mise en place d’une bonne

organisation concernent les services intervenants au niveau du cycle achat et la structure

organisationnelle.

1.1 Concernant la structure

L’acte d’achat constitue une opération par lequel un acheteur et un vendeur conviennent des