![[ENTER CHAPTER TITLE HERE] - Defence Research …cradpdf.drdc-rddc.gc.ca/PDFS/unc48/p525484.pdf · la résistance définitive de la poutre-coque des navi res. La version 2.1 constitue](https://static.fdocuments.fr/doc/165x107/5b98824b09d3f2dc628c8f01/enter-chapter-title-here-defence-research-la-resistance-definitive-de.jpg)

Langages

Pages

Légal

1

PUT TITLE HEREMise en œuvre des immobilisations

- note afférente aux états financiers 2007/08 - données jusqu’au 31 mars 2007 - période de 7 mois (sep 08 - mars 09) - période de 12 mois (sep 08 - août 09) - révision du guide portant sur les IC

Séance d’information pour le personnel des finances des conseils scolaires et les vérificateurs externesDirection des paiements de transfert et des rapports financiersAutomne 2008

2

PUT TITLE HERENote afférente aux états financiers 2007/08 portant sur les immobilisation corporelles

3

DIVULGATION DES IMMOBILISATIONS CORPORELLES (IC) DIVULGATION DES IMMOBILISATIONS CORPORELLES (IC) DANS LES NOTES DANS LES NOTES

Selon le chapitre 3150 du Manuel du secteur public, les Selon le chapitre 3150 du Manuel du secteur public, les conseils doivent faire rapport sur les éléments suivants conseils doivent faire rapport sur les éléments suivants pour les exercices financiers qui commencent à partir du pour les exercices financiers qui commencent à partir du 11er er janvier 2009 : janvier 2009 :

» le coût historique» l’amortissement cumulé des immobilisations

corporelles

Le NOSP-7 exige que le gouvernement divulgue Le NOSP-7 exige que le gouvernement divulgue l’information sur les IC qui est disponible pendant la l’information sur les IC qui est disponible pendant la période de transitionpériode de transition

4

TABLEAU DE CONTINUITÉ DES ICTABLEAU DE CONTINUITÉ DES IC

Le tableau 3C dans le SIFE résume l’information qui Le tableau 3C dans le SIFE résume l’information qui doit être divulguée dans les notes complémentaires doit être divulguée dans les notes complémentaires des états financiersdes états financiers

Le tableau comprend deux parties :Le tableau comprend deux parties :» Actifs au titre des terrains et des bâtiments» Autres immobilisations corporelles

Il n’est pas nécessaire que ce tableau soit vérifiéIl n’est pas nécessaire que ce tableau soit vérifié

5

TERRAINS ET BÂTIMENTSTERRAINS ET BÂTIMENTS

L’information est téléchargée à partir de l’information L’information est téléchargée à partir de l’information présentée au ministère dans les fichiers Excel sur les présentée au ministère dans les fichiers Excel sur les dépenses en immobilisations de 5 et 7 mois à partir dépenses en immobilisations de 5 et 7 mois à partir de mars 2005 jusqu’à mars 2008de mars 2005 jusqu’à mars 2008

6

AUTRES IMMOBILISATIONS CORPORELLESAUTRES IMMOBILISATIONS CORPORELLES

Comprend le mobilier, l’équipement, les ordinateurs Comprend le mobilier, l’équipement, les ordinateurs et les véhiculeset les véhicules

Les conseils peuvent remplir ce tableau et présenter Les conseils peuvent remplir ce tableau et présenter l’information disponible.l’information disponible.

Les conseils ne sont pas tenus de présenter cette Les conseils ne sont pas tenus de présenter cette information dans les états financiers de 2007-2008 si information dans les états financiers de 2007-2008 si elle n’est pas disponible; cependant, cette elle n’est pas disponible; cependant, cette information sera exigée pour 2008-2009 information sera exigée pour 2008-2009

7

EXEMPLEEXEMPLE

Partie de la valeur comptable brute :Partie de la valeur comptable brute :– Combiner les colonnes « acquisitions » et

« transferts » du tableau SIFE et inclure dans la colonne « ajout » du tableau des notes.

Partie de l’amortissement : Partie de l’amortissement : – Combiner les colonnes « radiations et rajustements »

et « aliénations » du tableau SIFE et inclure la colonne des « aliénations, radiations et rajustements » dans le tableau des notes.

Présenter les actifs qui ont été enlevés définitivement du Présenter les actifs qui ont été enlevés définitivement du service et les radiations séparémentservice et les radiations séparément

8

PUT TITLE HEREDonnées jusqu’au 31 mars

2007

9

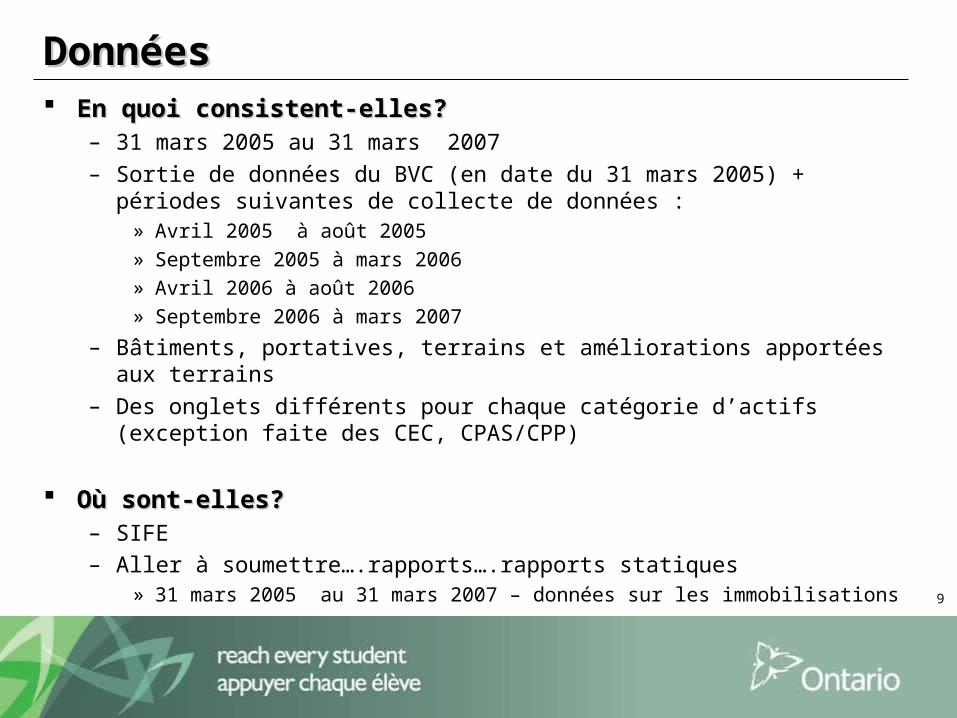

DonnéesDonnées En quoi consistent-elles? En quoi consistent-elles?

– 31 mars 2005 au 31 mars 2007

– Sortie de données du BVC (en date du 31 mars 2005) + périodes suivantes de collecte de données :» Avril 2005 à août 2005» Septembre 2005 à mars 2006» Avril 2006 à août 2006» Septembre 2006 à mars 2007

– Bâtiments, portatives, terrains et améliorations apportées aux terrains

– Des onglets différents pour chaque catégorie d’actifs (exception faite des CEC, CPAS/CPP)

Où sont-elles?Où sont-elles?– SIFE– Aller à soumettre….rapports….rapports statiques

» 31 mars 2005 au 31 mars 2007 – données sur les immobilisations

10

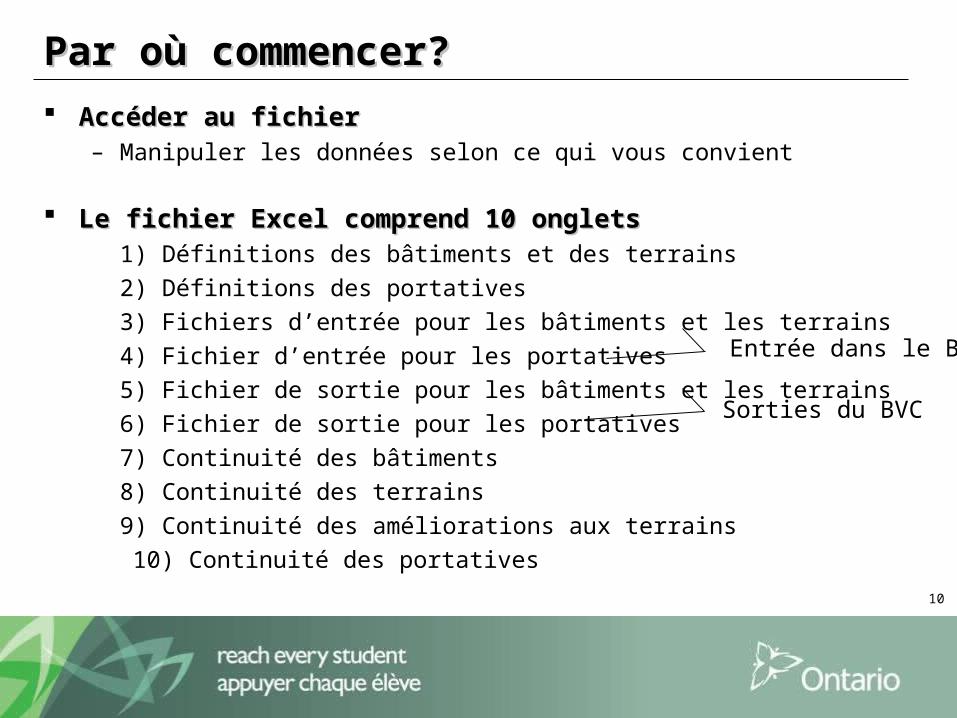

Par où commencer?Par où commencer?

Accéder au fichier Accéder au fichier – Manipuler les données selon ce qui vous convient

Le fichier Excel comprend 10 ongletsLe fichier Excel comprend 10 onglets1) Définitions des bâtiments et des terrains

2) Définitions des portatives

3) Fichiers d’entrée pour les bâtiments et les terrains

4) Fichier d’entrée pour les portatives

5) Fichier de sortie pour les bâtiments et les terrains

6) Fichier de sortie pour les portatives

7) Continuité des bâtiments

8) Continuité des terrains

9) Continuité des améliorations aux terrains

10) Continuité des portatives

Entrée dans le BVC

Sorties du BVC

11

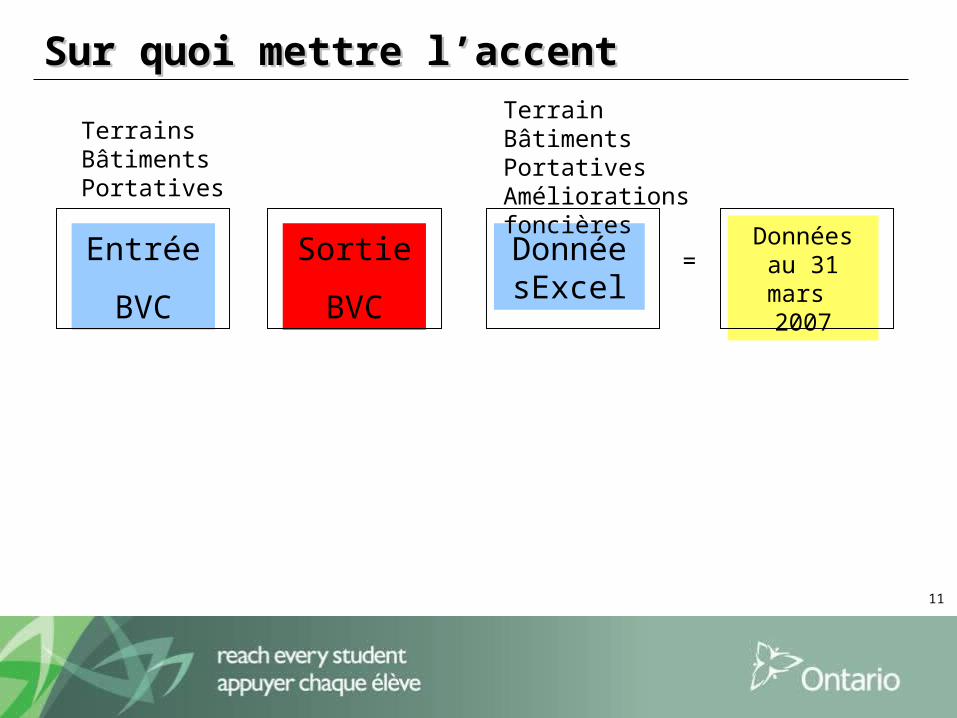

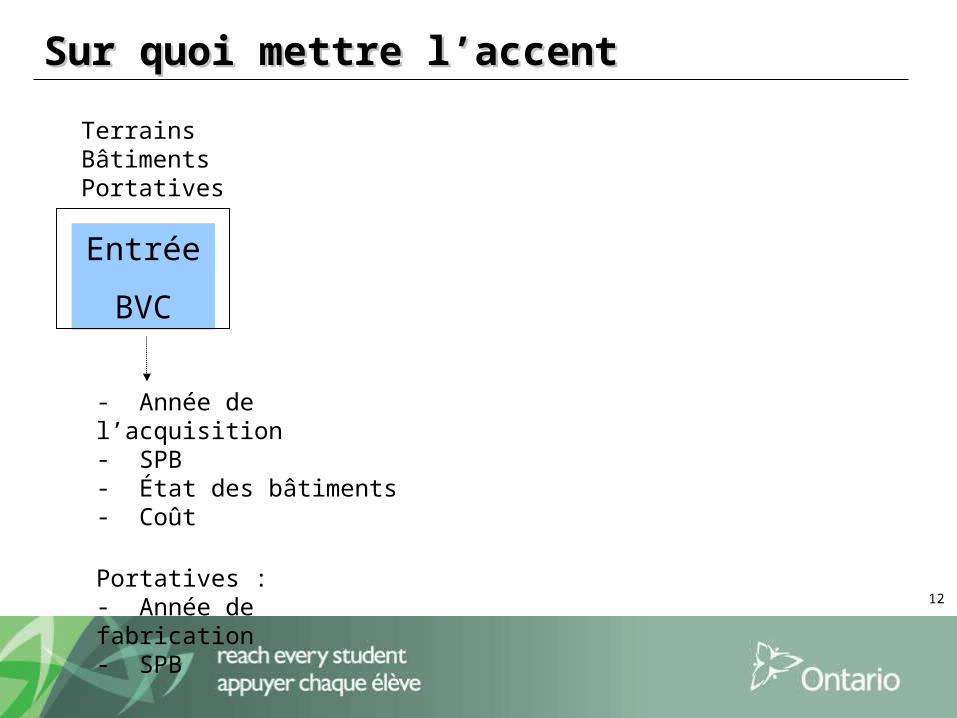

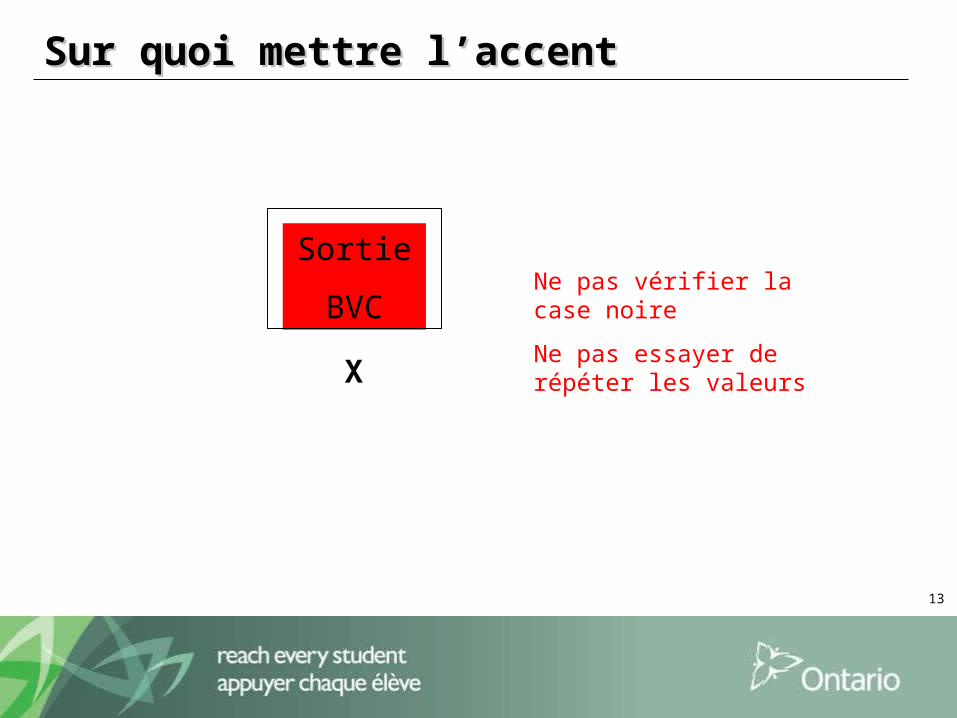

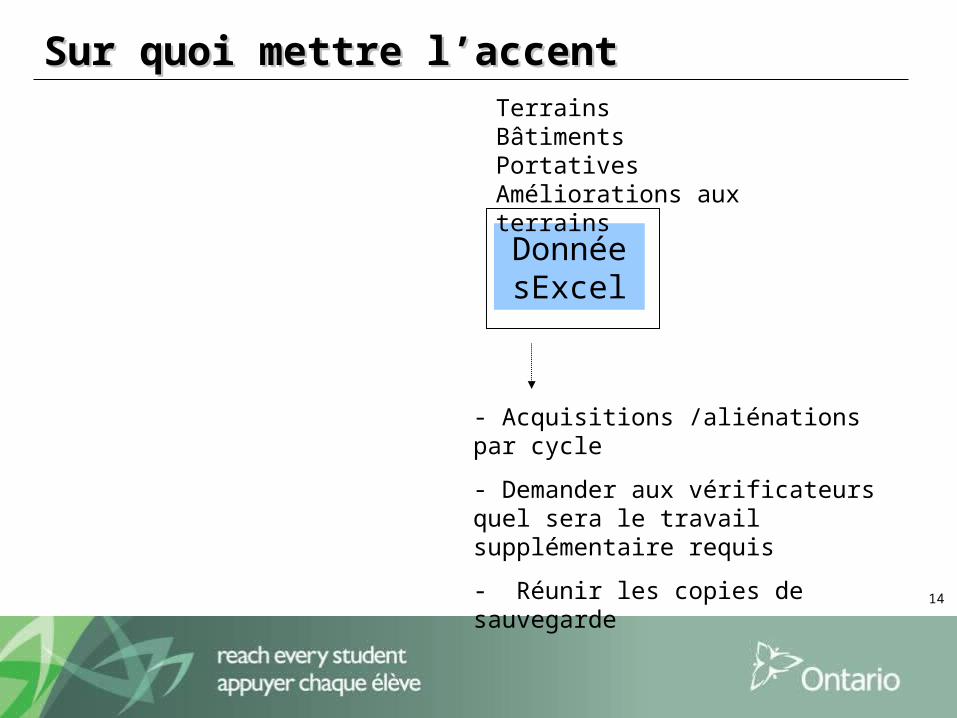

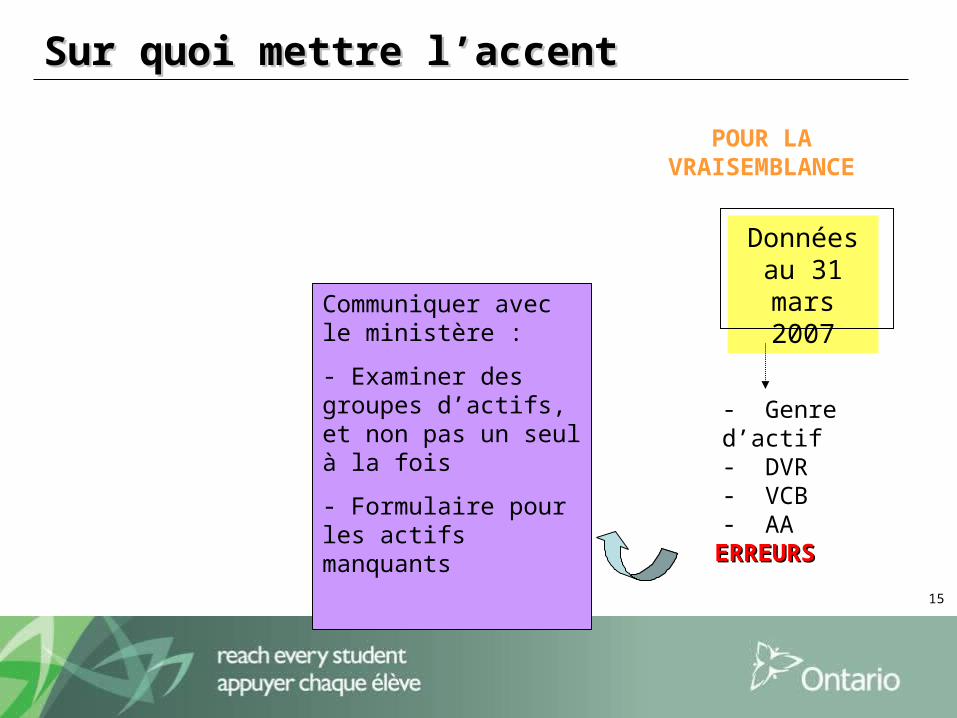

Sur quoi mettre l’accentSur quoi mettre l’accent

Entrée

BVC

Sortie

BVC

DonnéesExcel

Données au 31 mars

2007=

TerrainsBâtimentsPortatives

TerrainBâtimentsPortativesAméliorations foncières

12

Sur quoi mettre l’accentSur quoi mettre l’accent

Entrée

BVC

- Année de l’acquisition- SPB- État des bâtiments- Coût

Portatives :- Année de fabrication- SPB

TerrainsBâtimentsPortatives

13

Sur quoi mettre l’accentSur quoi mettre l’accent

Sortie

BVC

X

Ne pas vérifier la case noire

Ne pas essayer de répéter les valeurs

14

Sur quoi mettre l’accentSur quoi mettre l’accent

DonnéesExcel

- Acquisitions /aliénations par cycle

- Demander aux vérificateurs quel sera le travail supplémentaire requis

- Réunir les copies de sauvegarde

TerrainsBâtimentsPortativesAméliorations aux terrains

15

Sur quoi mettre l’accentSur quoi mettre l’accent

Données au 31

mars 2007

- Genre d’actif - DVR- VCB- AA

POUR LA VRAISEMBLANCE

ERREURSERREURS

Communiquer avec le ministère :

- Examiner des groupes d’actifs, et non pas un seul à la fois

- Formulaire pour les actifs manquants

16

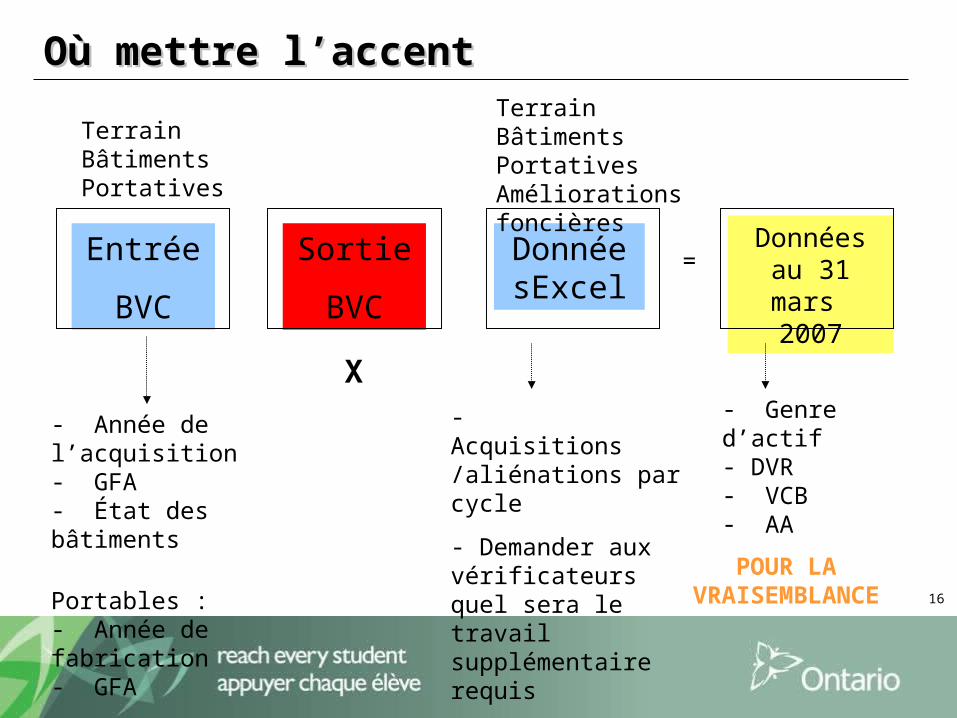

Où mettre l’accentOù mettre l’accent

Entrée

BVC

Sortie

BVC

DonnéesExcel

Données au 31 mars

2007

=

- Année de l’acquisition- GFA- État des bâtiments

Portables :- Année de fabrication- GFA

- Acquisitions /aliénations par cycle

- Demander aux vérificateurs quel sera le travail supplémentaire requis

- Genre d’actif - DVR- VCB- AA

X

POUR LA VRAISEMBLANCE

TerrainBâtimentsPortatives

TerrainBâtimentsPortativesAméliorations foncières

17

Renseignements supplémentairesRenseignements supplémentaires Pour tout complément d’Information, veuillez Pour tout complément d’Information, veuillez

consulter le site Web suivant : consulter le site Web suivant :

http://tpfr.edu.gov.on.ca/CAImplementation.htm

Personne-ressources :Personne-ressources :

Sangita BarmanSangita Barman

416-325-858416-325-858

18

PUT TITLE HEREPériode de 7 mois

(septembre 2008 à mars 2009)

19

EXIGENCES EN MATIÈRE DE RAPPORTEXIGENCES EN MATIÈRE DE RAPPORT

Au paragraphe .13 du guide des actifs, nous Au paragraphe .13 du guide des actifs, nous avons indiqué que la période allant d’avril à août avons indiqué que la période allant d’avril à août 2008 serait la dernière période pour laquelle 2008 serait la dernière période pour laquelle nous recueillerions de l’information sur les nous recueillerions de l’information sur les immobilisations auprès des conseils.immobilisations auprès des conseils.

Ce paragraphe est modifié puisque nous Ce paragraphe est modifié puisque nous demanderons au conseil de remplir un rapport demanderons au conseil de remplir un rapport d’activité de 7 mois pour les immobilisations pour d’activité de 7 mois pour les immobilisations pour la période comprise entre septembre la période comprise entre septembre 2008 et 2008 et mars 2009mars 2009

20

EXIGENCES EN MATIÈRE DE PRÉSENTATIONEXIGENCES EN MATIÈRE DE PRÉSENTATION

Aucun changementAucun changement

Exigence : Exigence : – Procédés définis– Rapport Excel de 7 mois portant sur les

dépenses en immobilisations

Échéance : le 15 mai 2009Échéance : le 15 mai 2009

21

PUT TITLE HEREPériode de 12 mois

(septembre 2008 à août 2009)

22

Collecte des données pour les ICCollecte des données pour les IC

Le ministère recueillera de l’information sommaire sur les Le ministère recueillera de l’information sommaire sur les immobilisations corporelles auprès des conseils scolaires immobilisations corporelles auprès des conseils scolaires afin d’étayer leurs tableaux de continuitéafin d’étayer leurs tableaux de continuité

Format des fichiers : Format des fichiers : – Fichier délimité dans un canal de communication– Requiert des détails sur un élément d’actif selon une

méthode axée sur les actifs.

Ce fichier doit être téléchargé dans le SIFECe fichier doit être téléchargé dans le SIFE

Détails examinés par le ministère :Détails examinés par le ministère :– Processus d’attribution de nouveaux numéros

d’identification aux actifs

23

PUT TITLE HERERévision du guide portant sur les

IC

24

CATÉGORIE D’ACTIFS POUR LA FOURNITURE CATÉGORIE D’ACTIFS POUR LA FOURNITURE INITIALEINITIALE À l’annexe C du guide des actifs (page 51 sur 81 – À l’annexe C du guide des actifs (page 51 sur 81 –

numéro de mai 2008), nous avons déclaré ce qui suit :numéro de mai 2008), nous avons déclaré ce qui suit :– « Les coûts de fourniture initiale ne doivent PAS

comprendre le matériel informatique ni les logiciels, exception faite de ceux qui sont en classe. »

Modification du contenu, comme suit : Modification du contenu, comme suit : – « Les coûts de fourniture initiale ne doivent PAS

comprendre le matériel informatique ni les logiciels. »

25

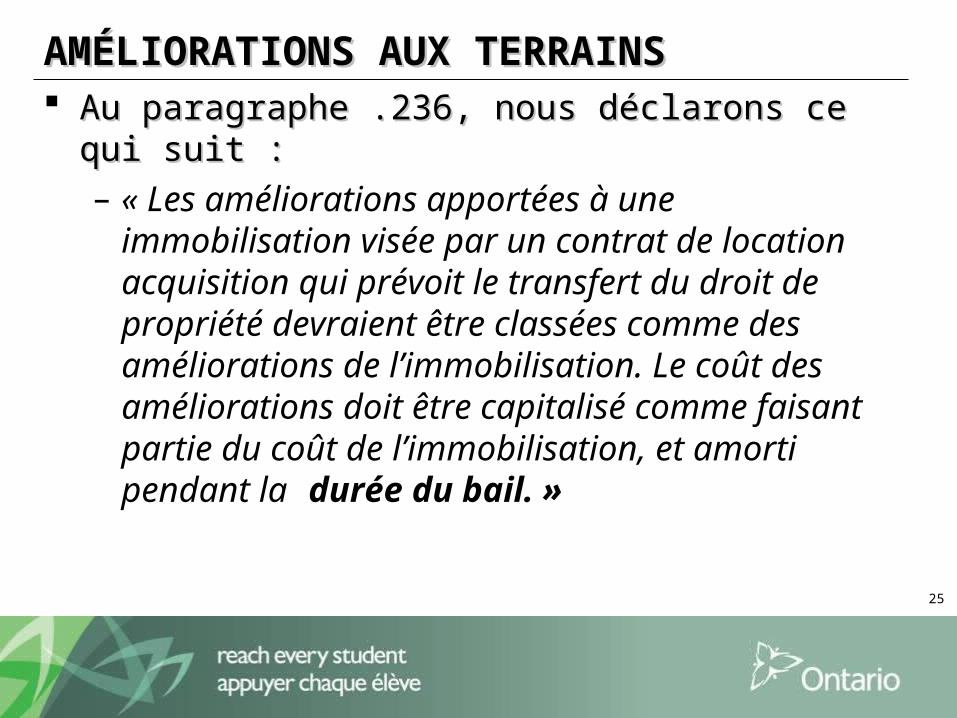

AMÉLIORATIONS AUX TERRAINSAMÉLIORATIONS AUX TERRAINS Au paragraphe .236, nous déclarons ce qui suit : Au paragraphe .236, nous déclarons ce qui suit :

– « Les améliorations apportées à une immobilisation visée par un contrat de location acquisition qui prévoit le transfert du droit de propriété devraient être classées comme des améliorations de l’immobilisation. Le coût des améliorations doit être capitalisé comme faisant partie du coût de l’immobilisation, et amorti pendant la durée du bail. »

26

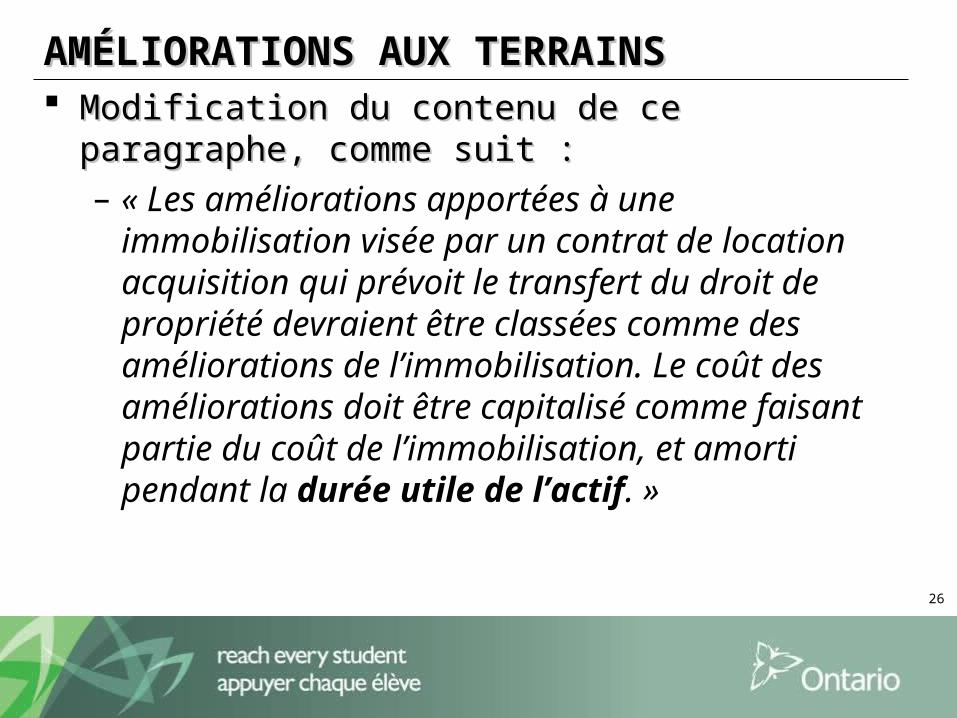

AMÉLIORATIONS AUX TERRAINSAMÉLIORATIONS AUX TERRAINS Modification du contenu de ce paragraphe, comme Modification du contenu de ce paragraphe, comme

suit : suit :

– « Les améliorations apportées à une immobilisation visée par un contrat de location acquisition qui prévoit le transfert du droit de propriété devraient être classées comme des améliorations de l’immobilisation. Le coût des améliorations doit être capitalisé comme faisant partie du coût de l’immobilisation, et amorti pendant la durée utile de l’actif. »

27

QUESTIONSQUESTIONS

Sangita BarmanSangita Barman

416-325-8584416-325-8584

Top Related