Langages

Pages

Légal

Octroi de crédits aux entreprises |

Evolution récenteMise à jour février 2015

www.financementdesentreprises.be

1Financement des entreprises | mise à jour février 2015

Le financement de l’économie belge est une priorité

2

Evolution octroi de crédit(en millions EUR)

Croissance en %

(fin 2007 – novembre 2014)

Croissance en montants

absolus

(fin 2007 – novembre 2014)

Encours

(fin novembre 2014)

Crédits aux pouvoirs

publics belges+ 23,50% +16.168 84.956

Crédits aux ménages

belges (principalement

crédits hypothécaires)

+ 37,90% +52.805 192.147

Crédits aux entreprises

non financières belges+19,67% +19.090 116.160

Total des crédits aux

secteurs non financiers+ 28,85% + 88.063 393.263

Source : Calculs Febelfin sur données BNB

Financement des entreprises | mise à jour février 2015

Volume des crédits aux entreprises

3

Chiffres de Febelfin

= BNB + crédits

d’engagement +

indépendants /

professions libérales

Chiffres BNB

= encours des crédits

bancaires utilisés par

les sociétés non

financières belges

Source : Chiffres Febelfin – Baromètre trimestriel du crédit aux entreprises (septembre 2014)

Chiffres BNB – Schéma A (novembre 2014) Financement des entreprises | mise à jour février 2015

Encours (en mio EUR)

En

co

urs

(x 1

.00

0.0

00

€)

L’utilisation de sources

Financement des entreprises | mise à jour février 2015 4

Les données suivantes proviennent de trois sources différentes :

- Schéma A (BNB)

- Centrale des Crédits aux Entreprises (CCE) (BNB)

- Baromètre du crédit (Febelfin)

Chacune de ces sources jette un éclairage différent sur cette

question.

Date Crédit à CT Crédit à M/LT

En mio EUR En % du total En mio EUR En % du total

12.2007 37.394 38,5 59.676 61,5

12.2008 40.355 37,9 66.092 62,1

12.2009 34.120 32,1 72.233 67,9

12.2010 35.414 31,4 77.194 68,6

12.2011 36.476 31,5 79.329 68,5

12.2012 34.497 29,5 82.484 70,5

12.2013 33.931 28,8 83.835 71,2

11.2014 33.037 28,4 83.123 71,6

Financement des entreprises | mise à jour février 2015 5

-11,7% +39,3%

CT 28,4%

M/LT 71,6%

Part dans le volume total des crédits utilisés

(novembre 2014)

Crédits aux entreprises par durée du crédit

Source : Calculs Febelfin sur la base de données BNB (Schéma A)

A titre complémentaire : court terme = durée initiale jusqu’à un an compris; moyen à long terme = durée initiale plus d’un an

Type d’entreprises avril

2012

novembre 2013 novembre 2014 nov. 2014 par rapport à nov. 2013

Petites 55.524 56.079 56.291 + 0,38%

Moyennes 26.913 28.016 28.995 + 3,49%

Grandes 29.382 25.810 25.908 + 0,38%

Petites entreprises

50,6%

Grandes entreprises

23,3%

Moyennes entreprises

26,1%

Part dans le volume total des crédits utilisés

(novembre 2014 en millions d’euros)

Evolution des crédits utilisés selon la taille des entreprises

Financement des entreprises | mise à jour février 2015 6

77% de l’encours total

des crédits vont aux PME

Source : Chiffres BNB – Observatoire mensuel du crédit aux sociétés non financières (CCE)

La différence entre le montant total de l’encours de crédits réparti selon la taille des entreprises et le montant total de l’encours de crédits tient à la différence de

sources. Les données relatives au montant total de l’encours de crédits sont basées sur le reporting comptable mensuel détaillé des banques (schéma A), tandis

que la ventilation selon la taille de l’entreprise est basée sur les données de la centrale des risques de crédit (Centrale du Crédit aux Entreprises - CCE).

N.B. Le tableau ci-dessus ne reprend que les crédits pouvant être inscrits dans l’une des catégories (Petites, Moyennes et Grandes). Ce qui explique que le total ne

corresponde pas au total disponible dans la CCE.

Région avril

2012

novembre 2013 novembre 2014 nov. 2014 par rapport à

nov. 2013

Région flamande 75.904 75.813 76.964 + 1,52%

Région wallonne 23.112 23.493 23.920 + 1,82%

Région de Bruxelles-

Capitale

20.100 19.008 19.502 + 2,60%

Région flamande

64,3%Région wallonne

19,8%

Région de Bruxelles-

Capitale 15,9%

Evolution des crédits utilisés par RégionPart dans le volume total des crédits utilisés

(novembre 2014 en millions EUR)

7

Source : Chiffres BNB – Observatoire mensuel du crédit aux sociétés non financières (CCE)

La différence entre le montant total de l’encours de crédits réparti selon la taille des entreprises et le montant total de l’encours de crédits tient à la différence de

sources. Les données relatives au montant total de l’encours de crédits sont basées sur le reporting comptable mensuel détaillé des banques (schéma A), tandis

que la ventilation selon la taille de l’entreprise est basée sur les données de la centrale des risques de crédit (Centrale du Crédit aux Entreprises - CCE).

N.B. Le tableau ci-dessus ne reprend que les crédits pouvant être inscrits dans l’une des catégories (Région wallonne, Région de Bruxelles-Capitale et Région

flamande). Ce qui explique que le total ne corresponde pas au total disponible dans la CCE.

Financement des entreprises | mise à jour février 2015

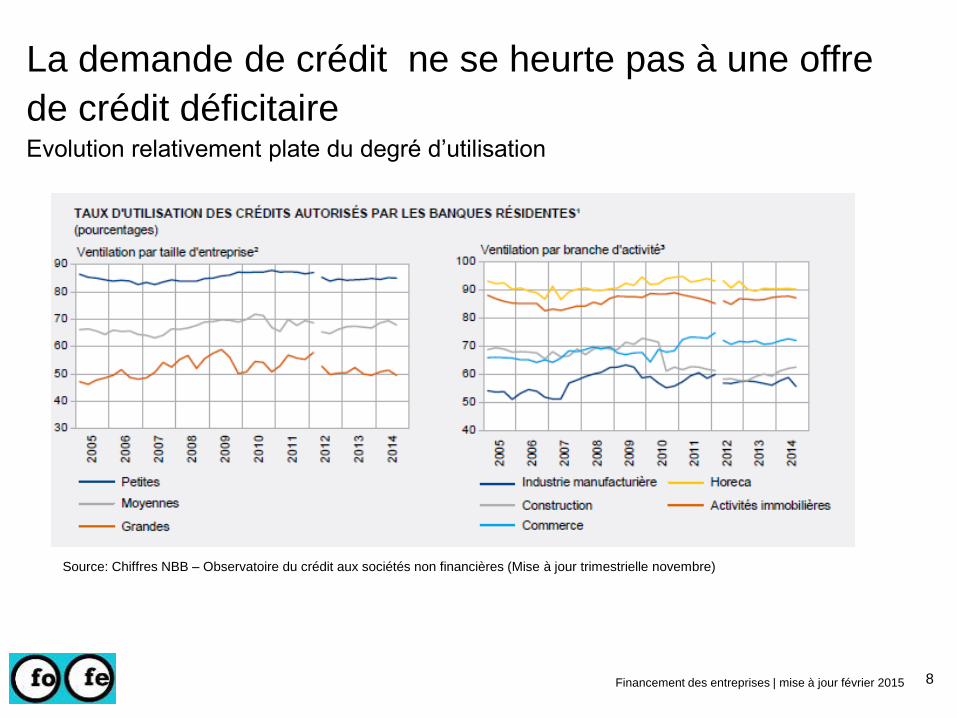

La demande de crédit ne se heurte pas à une offre

de crédit déficitaireEvolution relativement plate du degré d’utilisation

Financement des entreprises | mise à jour février 2015 8

Source: Chiffres NBB – Observatoire du crédit aux sociétés non financières (Mise à jour trimestrielle novembre)

La demande et la production de crédit

Financement des entreprises | mise à jour février 2015 9

Source : Chiffres Febelfin – Baromètre trimestriel des crédits aux

entreprises

Dégré de refus en baisse

Financement des entreprises | mise à jour février 2015 10

Source : chiffres Febelfin – Baromètre trimestriel des crédits aux entreprises

122.30114.06

132.32

120.57 116.99

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

Refus - indice moyen par trimestre(indice 100 = huit premiers mois de 2008)

Des taux d’intérêt concurrentiels

Source : Chiffres BNB – Observatoire mensuel du crédit aux sociétés non financières

11Financement des entreprises | mise à jour février 2015

Diminution de 4

point de base par

rapport à octobre

Moyenne annuelle

2007 2008 2009 2010 2011 2012 2013 Q1

2014

Q2

2014

Q3

2014

octobre

2014

novembre

2014

5,03% 5,32% 3,73% 3,20% 3,45% 3,07% 2,97% 2,87% 2,69% 2,49% 2,35% 2,31%

TAUX MOYEN PONDÉRÉ

(pourcentages)

Source: BNB (enquête MIR et schéma A)

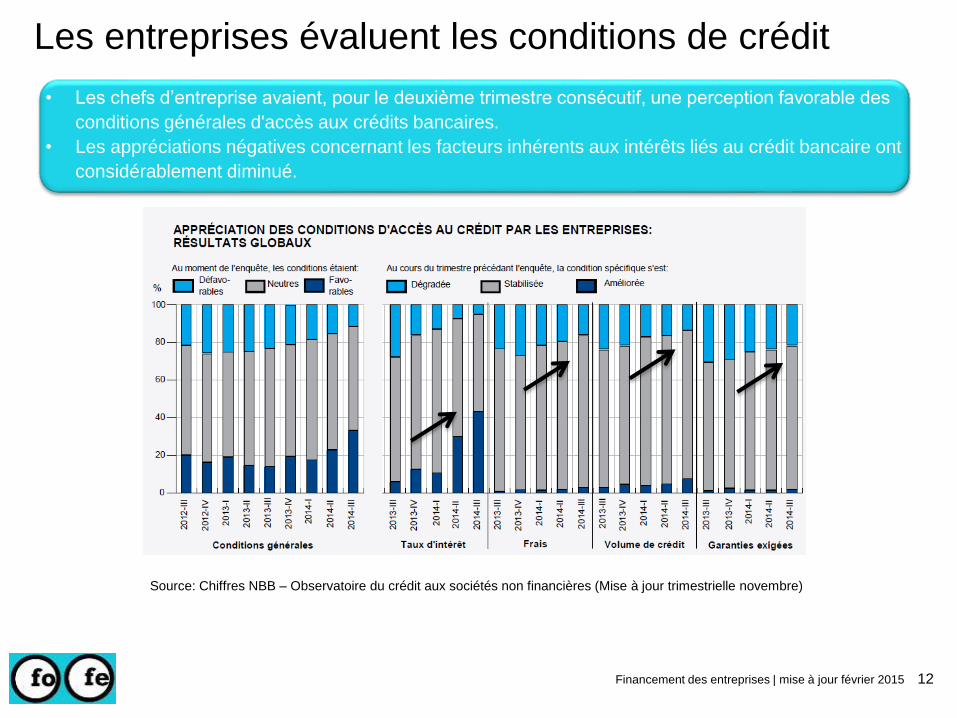

Les entreprises évaluent les conditions de crédit

Financement des entreprises | mise à jour février 2015 12

• Les chefs d’entreprise avaient, pour le deuxième trimestre consécutif, une perception favorable des

conditions générales d'accès aux crédits bancaires.

• Les appréciations négatives concernant les facteurs inhérents aux intérêts liés au crédit bancaire ont

considérablement diminué.

Source: Chiffres NBB – Observatoire du crédit aux sociétés non financières (Mise à jour trimestrielle novembre)

La Belgique dans l’Europe

Financement des entreprises | mise à jour février 2015 13

-15

-10

-5

0

5

10

15

20

2531/1

2/2

004

31/0

3/2

005

30/0

6/2

005

30/0

9/2

005

31/1

2/2

005

31/0

3/2

006

30/0

6/2

006

30/0

9/2

006

31/1

2/2

006

31/0

3/2

007

30/0

6/2

007

30/0

9/2

007

31/1

2/2

007

31/0

3/2

008

30/0

6/2

008

30/0

9/2

008

31/1

2/2

008

31/0

3/2

009

30/0

6/2

009

30/0

9/2

009

31/1

2/2

009

31/0

3/2

010

30/0

6/2

010

30/0

9/2

010

31/1

2/2

010

31/0

3/2

011

30/0

6/2

011

30/0

9/2

011

31/1

2/2

011

31/0

3/2

012

30/0

6/2

012

30/0

9/2

012

31/1

2/2

012

31/0

3/2

013

30/0

6/2

013

30/0

9/2

013

België

Nederland

Frankrijk

Duitsland

GIIPS

Pays-Bas

Pas de pénurie de crédit par comparaison avec d’autres

Etats membres de l’UE et pays de la zone euro

Financement des entreprises | mise à jour février 2015 14

Source : Calculs et présentation de Febelfin sur la base de donnéesde la Banque Nationale de Belgique

(Belgique), de la Banque de France (France) et de la Nederlandsche Bank (Pays-Bas, Allemagne et GIIPS).

(1) GIIPS : (moyenne de) Grèce, Irlande, Italie, Portugal et Espagne.

(2) Crédits utilisés, en ce compris volumes de crédits titrisés.

Croissance annuelle de l’encours de crédits (en %), volumes de crédits titrisés inclus

Belgique

France

Allemagne

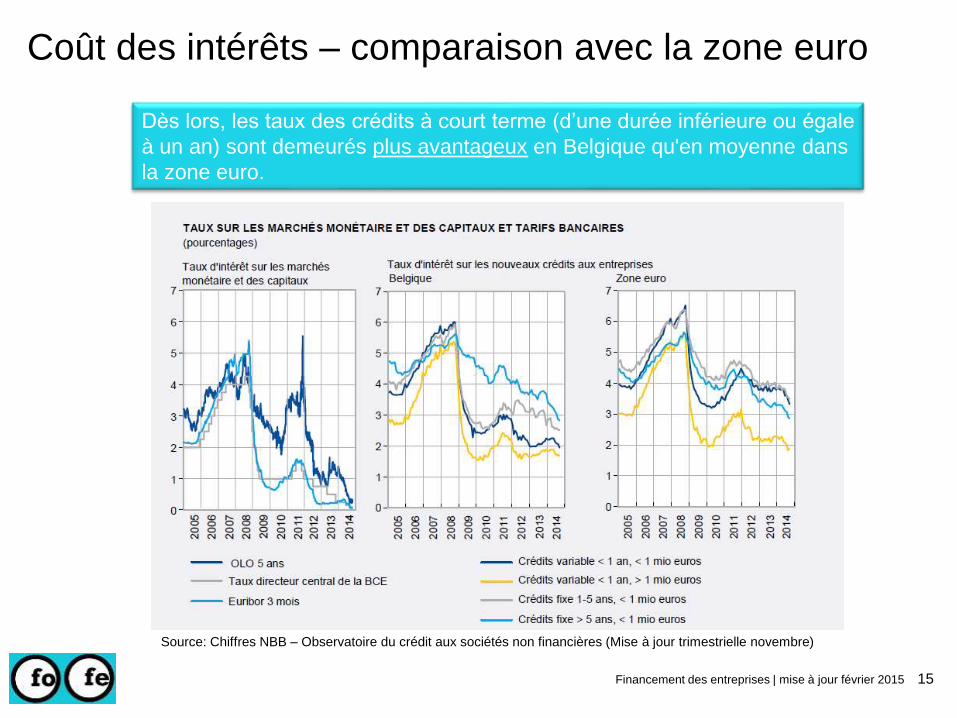

Coût des intérêts – comparaison avec la zone euro

Dès lors, les taux des crédits à court terme (d’une durée inférieure ou égale

à un an) sont demeurés plus avantageux en Belgique qu'en moyenne dans

la zone euro.

Financement des entreprises | mise à jour février 2015 15

Source: Chiffres NBB – Observatoire du crédit aux sociétés non financières (Mise à jour trimestrielle novembre)

0.0

5.0

10.0

15.0

20.0

25.0

Trouver desclients

Disponibilité sur lemarché depersonnel

compétent et demanagers

expérimentés

Réglementation Concurrence Coût du travail oude production

Accès aufinancement

Problèmes que les entrepreneurs de la zone euro considèrent comme les plusimportants

Problèmes que les entrepreneurs en Belgique considèrent comme les plusimportants

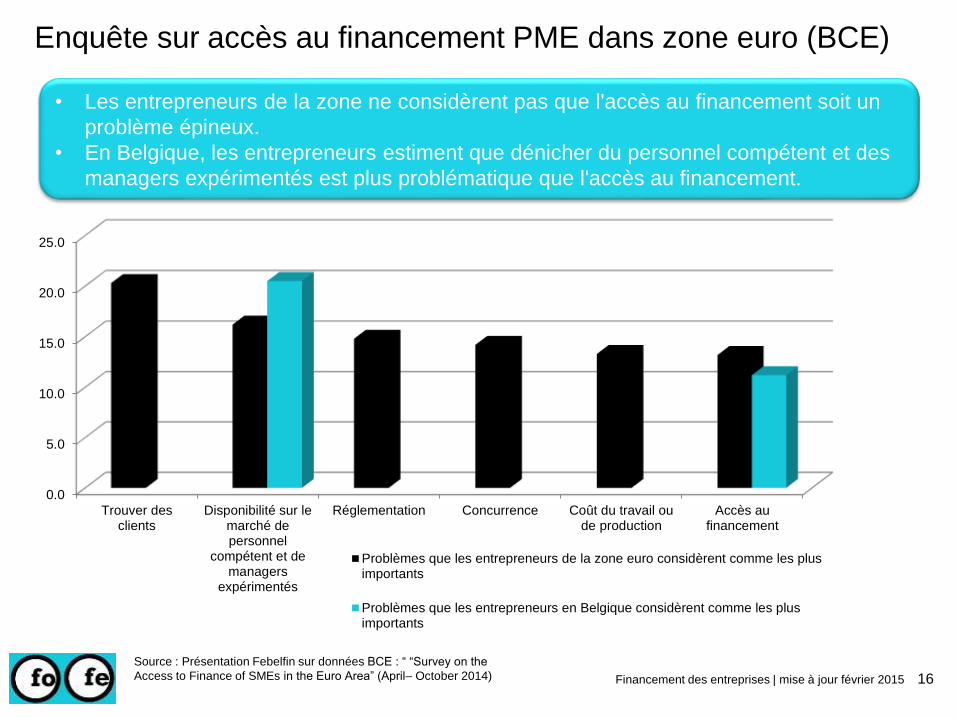

Enquête sur accès au financement PME dans zone euro (BCE)

Financement des entreprises | mise à jour février 2015 16

Source : Présentation Febelfin sur données BCE : “ “Survey on the

Access to Finance of SMEs in the Euro Area” (April– October 2014)

• Les entrepreneurs de la zone ne considèrent pas que l'accès au financement soit un

problème épineux.

• En Belgique, les entrepreneurs estiment que dénicher du personnel compétent et des

managers expérimentés est plus problématique que l'accès au financement.

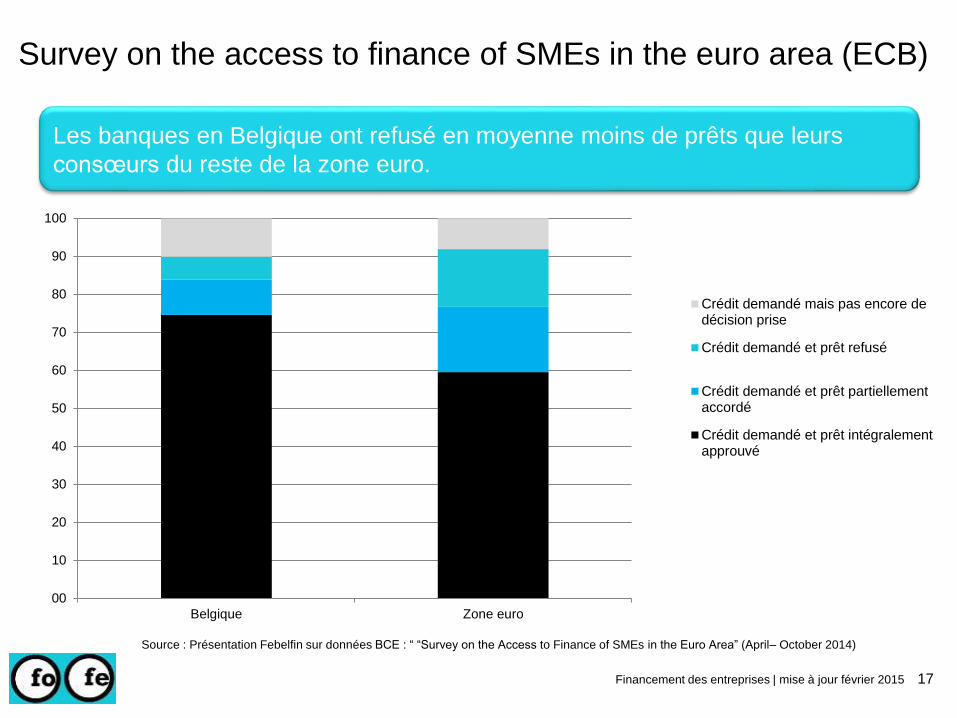

Survey on the access to finance of SMEs in the euro area (ECB)

Financement des entreprises | mise à jour février 2015 17

Les banques en Belgique ont refusé en moyenne moins de prêts que leurs

consœurs du reste de la zone euro.

00

10

20

30

40

50

60

70

80

90

100

Belgique Zone euro

Crédit demandé mais pas encore dedécision prise

Crédit demandé et prêt refusé

Crédit demandé et prêt partiellementaccordé

Crédit demandé et prêt intégralementapprouvé

Source : Présentation Febelfin sur données BCE : “ “Survey on the Access to Finance of SMEs in the Euro Area” (April– October 2014)

Financement alternatif

Financement des entreprises | mise à jour février 2015 18

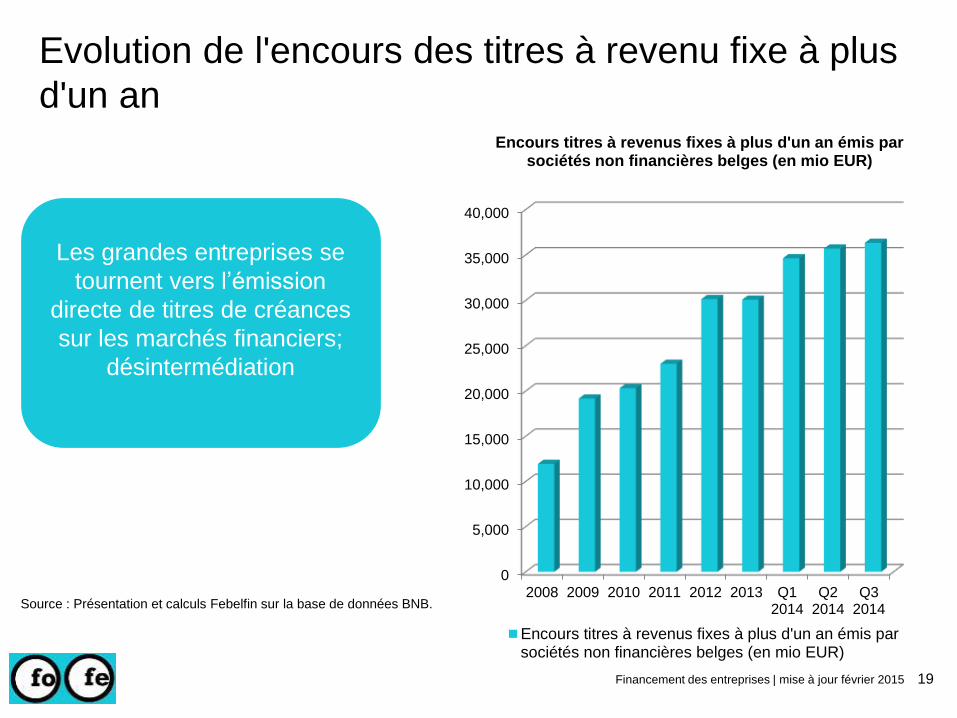

Evolution de l'encours des titres à revenu fixe à plus

d'un an

Financement des entreprises | mise à jour février 2015

Les grandes entreprises se

tournent vers l’émission

directe de titres de créances

sur les marchés financiers;

désintermédiation

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2008 2009 2010 2011 2012 2013 Q12014

Q22014

Q32014

Encours titres à revenus fixes à plus d'un an émis par sociétés non financières belges (en mio EUR)

Encours titres à revenus fixes à plus d'un an émis parsociétés non financières belges (en mio EUR)

Source : Présentation et calculs Febelfin sur la base de données BNB.

19

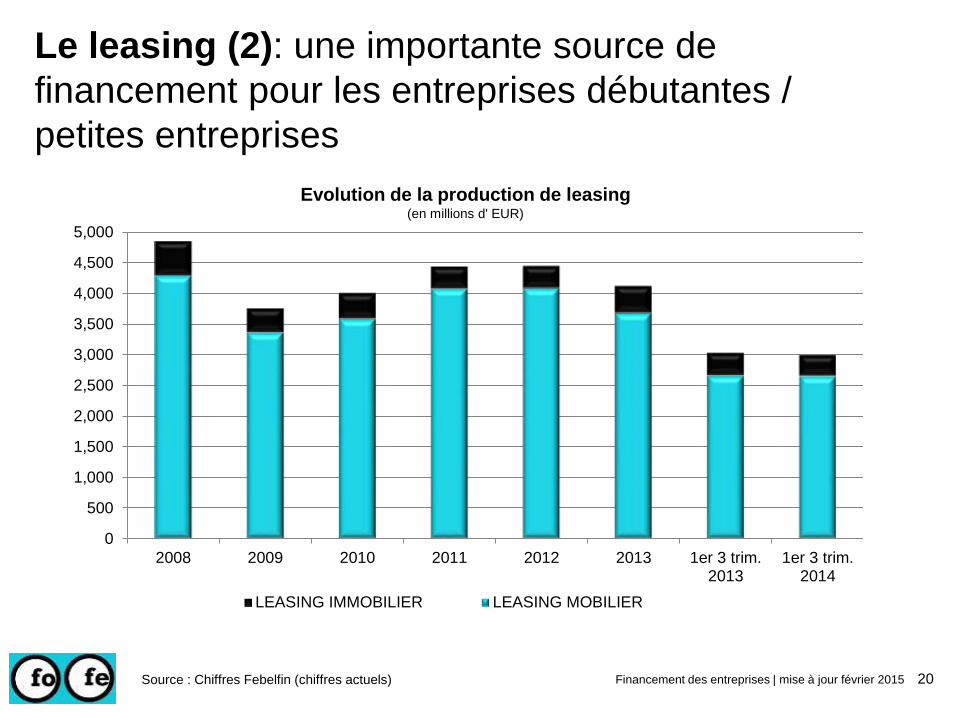

Le leasing (2): une importante source de

financement pour les entreprises débutantes /

petites entreprises

Source : Chiffres Febelfin (chiffres actuels) 20Financement des entreprises | mise à jour février 2015

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2008 2009 2010 2011 2012 2013 1er 3 trim.2013

1er 3 trim.2014

LEASING IMMOBILIER LEASING MOBILIER

Evolution de la production de leasing (en millions d' EUR)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

2008 2009 2010 2011 2012 2013 2014 2ème sem.2013

2ème sem.2014

Factoring : evolution du turnover(en millions d'EUR)

Series1

Factoring : le volume a plus que doublé en cinq ans

21Source : Chiffres Febelfin (chiffres actuels)

Le secteur financier fait un effort pour le financement à CT

Financement des entreprises | mise à jour février 2015

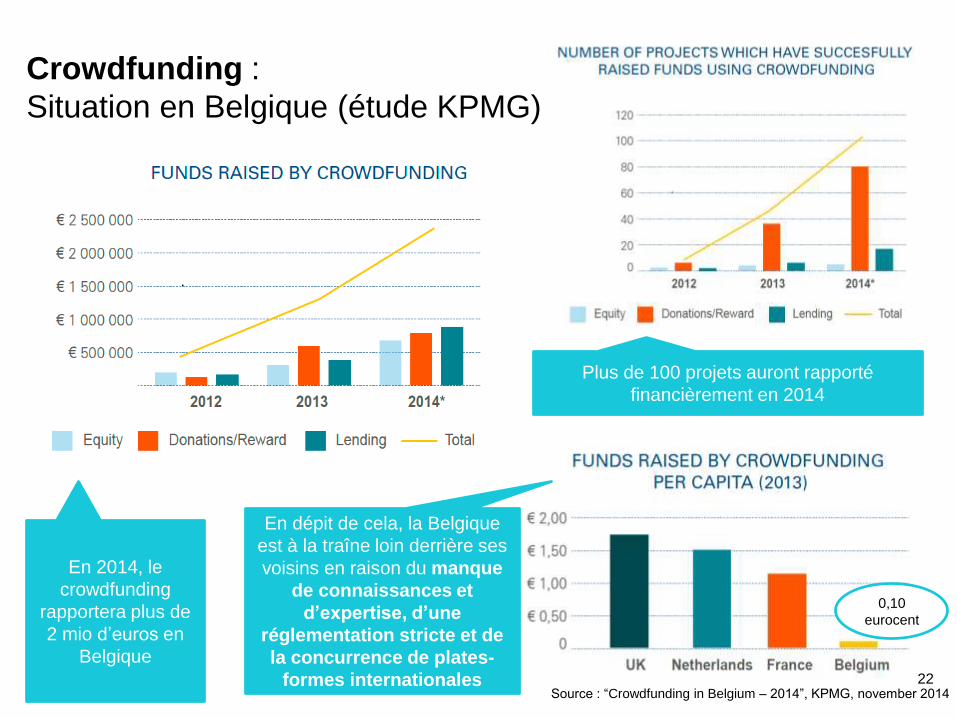

Crowdfunding :

Situation en Belgique (étude KPMG)

Financement des entreprises | mise à jour février 2015

En 2014, le

crowdfunding

rapportera plus de

2 mio d’euros en

Belgique

Plus de 100 projets auront rapporté

financièrement en 2014

En dépit de cela, la Belgique

est à la traîne loin derrière ses

voisins en raison du manque

de connaissances et

d’expertise, d’une

réglementation stricte et de

la concurrence de plates-

formes internationalesSource : “Crowdfunding in Belgium – 2014”, KPMG, november 2014

0,10

eurocent

22

www.financementdesentreprises.be

Top Related