Langages

Pages

Légal

1

Autorisations d’engagement et crédits de paiement

Formation Métier

MENESR

2

Rappel sur les grands principes de la LOLF

Les principes généraux sur les AE-CP

La déclinaison des AE-CP par nature de dépense

Les reports

Mise en œuvre des AE-CP dans le Palier 2006

Plan de la présentation

3

AMELIORER LATRANSPARENCE

Rôle plus actifdes parlementairesdans l’autorisationet le contrôle des dépenses

Transparence des informations budgétaires

ACCROITREL’EFFICACITE DE

LA GESTIONPUBLIQUE

Plus grande liberté et responsabilité accrue des acteurs de l’administration

Orientation des budgets vers les résultats

Plus grande clartédes choix stratégiques des finances publiques.

FAVORISERLA STRATEGIE

PLURIANNUELLE

LO n°2001-692 du 1er août 2001Trois objectifs fondamentaux

Les principes généraux de la LOLF

4

Un nouveau rôle pour le Parlement

Dans l'examen des créditsla justification au premier euro,le vote au niveau des missions,la faculté de modifier la répartitiondes crédits entre programmes

Dans le contrôle de l'action du gouvernementune information accrue (projets et rapports annuels de performance),des pouvoirs d’investigations et d’audition renforcésdes avis sur les mouvements de crédits en gestion

Les principes généraux de la LOLF

5

Jusqu'en 2005

Un débat budgétaire enrichi et modernisé

94% des crédits sont reconduitsquasi-automatiquement d'une année sur l'autre (services votés), sans remise en cause. L'essentiel des débats porte sur seulement 6% du budget général.

100% des crédits sont discutésau Parlement par missions.

A partir du 1er janvier 2006

Mesures nouvelles par ministère : 97 votes en 2003Services votés :

1 seul vote

45 missions, 45 votes

Les principes généraux de la LOLF

6

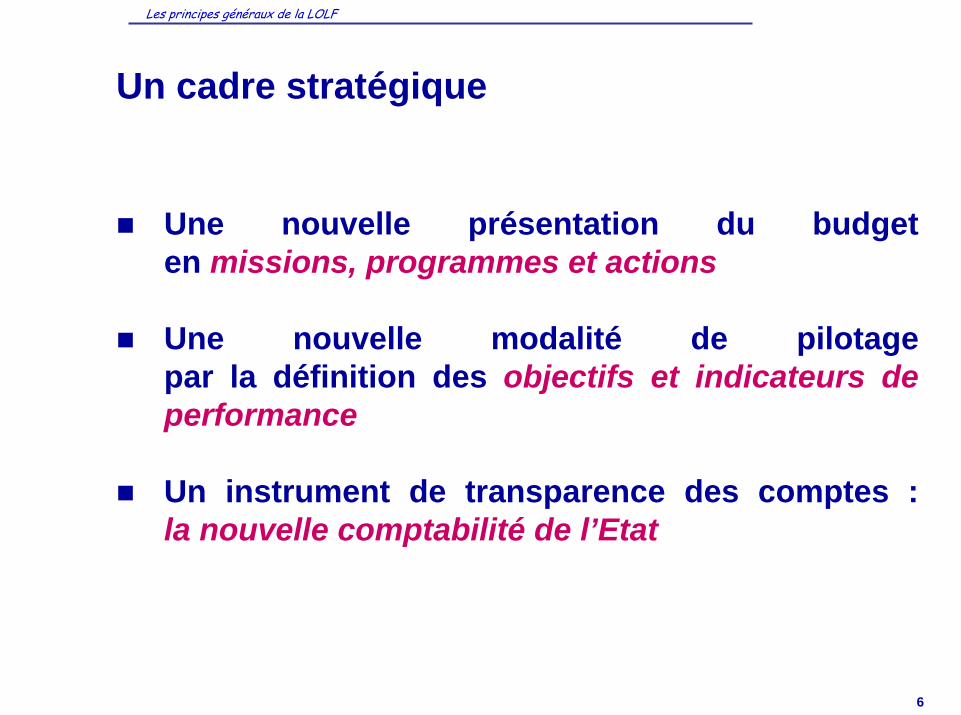

Un cadre stratégique

Une nouvelle présentation du budgeten missions, programmes et actions

Une nouvelle modalité de pilotagepar la définition des objectifs et indicateurs de performance

Un instrument de transparence des comptes : la nouvelle comptabilité de l’Etat

Les principes généraux de la LOLF

7

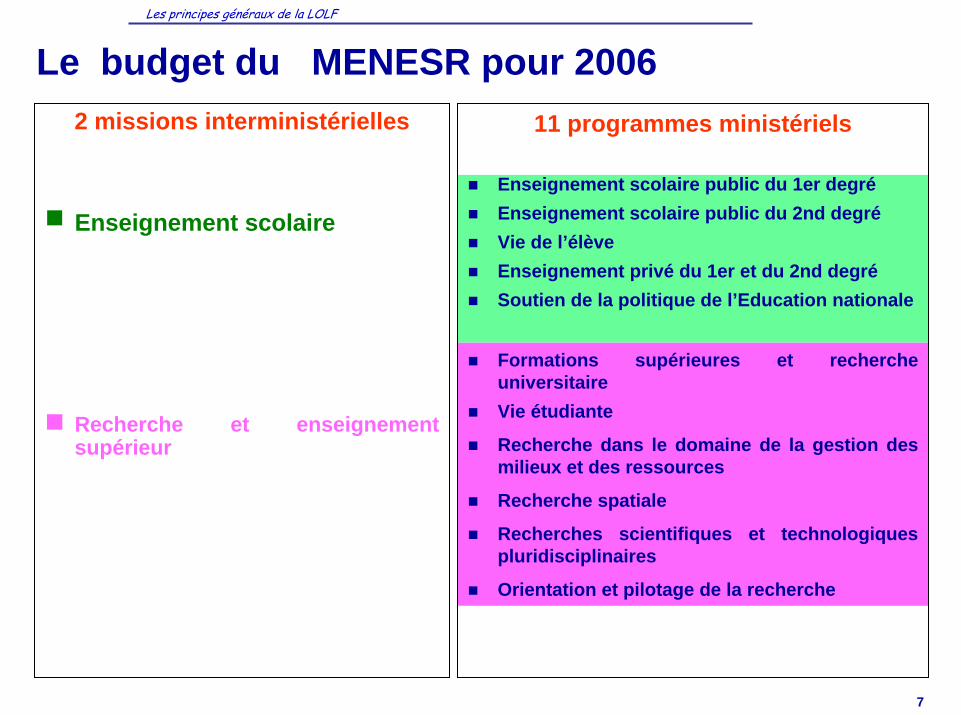

2 missions interministérielles

Recherche et enseignement supérieur

11 programmes ministériels

Enseignement scolaire public du 1er degréEnseignement scolaire public du 2nd degréVie de l’élèveEnseignement privé du 1er et du 2nd degréSoutien de la politique de l’Education nationale

Formations supérieures et recherche universitaire Vie étudiante

Recherche dans le domaine de la gestion des milieux et des ressources

Recherche spatiale

Recherches scientifiques et technologiques pluridisciplinaires

Orientation et pilotage de la recherche

Le budget du MENESR pour 2006

■ Enseignement scolaire

Les principes généraux de la LOLF

8

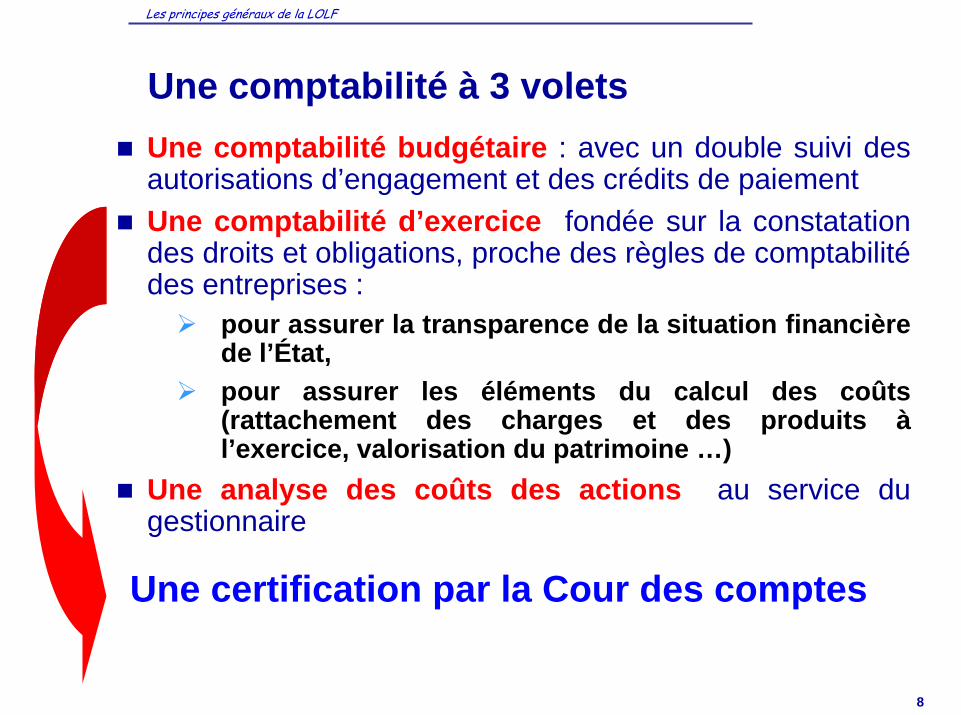

Une comptabilité budgétaire : avec un double suivi des autorisations d’engagement et des crédits de paiementUne comptabilité d’exercice fondée sur la constatation des droits et obligations, proche des règles de comptabilité des entreprises :

pour assurer la transparence de la situation financière de l’État,pour assurer les éléments du calcul des coûts (rattachement des charges et des produits à l’exercice, valorisation du patrimoine …)

Une analyse des coûts des actions au service du gestionnaire

Une comptabilité à 3 volets

Les principes généraux de la LOLF

Une certification par la Cour des comptes

9

Un nouveau principe de gestion :liberté / responsabilité

La libertéLa globalisation des crédits au sein d’un programmeLa fongibilité des crédits entre titre et action, mais avec un plafond de masse salarialeUn plafond d’emploi ministériel (en équivalent temps plein) à répartir entre les programmes : une présentation indicative par catégorie d’emplois

La responsabilitéS’engager sur des objectifs et rendre compte des résultats de l’activité des servicesRendre compte des dépenses en engagements (AE) et en paiement (CP) pour toutes les natures de dépenses et rendre compte à la fois de la destination de la dépense (action) et de sa nature (titre)

Les principes généraux de la LOLF

10

La globalisation des crédits au MENESR

Avant : 74 chapitresTitre III – Moyens des servicesPersonnel – Rémunérations d’activitéPersonnel en retraite pensions et allocationsPersonnel – Charges socialesMatériel et fonctionnement des servicesSubventions de fonctionnementDépenses diverses

Titre IV – Interventions publiquesInterventions publiques et administrativesAction éducative et culturelle

Titre V – InvestissementEquipement culturel et social

Titre VI – Subventions d’investissementEquipement culturel et social

Après: 11 programmesEnseignement scolaire public du1er degréEnseignement scolaire public du2nd degréVie de l’élève Enseignement privé du 1er et du2nd degréSoutien de la politique de l’Education nationaleFormation supérieure et recherche universitaire Vie étudianteRecherches scientifiques pluri-disciplinairesRecherche dans le domaine de la gestion des milieux et des ressourcesRecherche spatialeOrientation et pilotage de la recherche

Les principes généraux de la LOLF

11

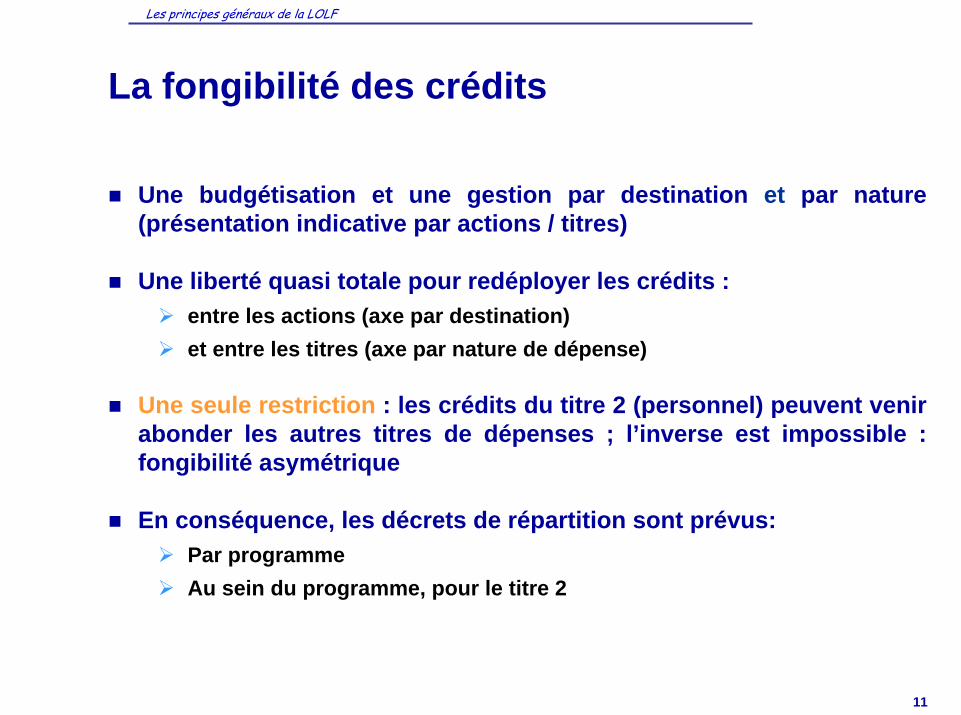

Une budgétisation et une gestion par destination et par nature (présentation indicative par actions / titres)

Une liberté quasi totale pour redéployer les crédits :entre les actions (axe par destination) et entre les titres (axe par nature de dépense)

Une seule restriction : les crédits du titre 2 (personnel) peuvent venir abonder les autres titres de dépenses ; l’inverse est impossible : fongibilité asymétrique

En conséquence, les décrets de répartition sont prévus:Par programmeAu sein du programme, pour le titre 2

La fongibilité des crédits

Les principes généraux de la LOLF

12

De nouvelles responsabilités sous l’autorité du ministre

Pilotage : le responsable de programmeAprès arbitrage ministériel,il dispose des crédits et les répartit pour les besoins de la gestion interne, il s’engage sur la performance devant le Parlement : le Projet annuel de performance,il rend compte devant le Parlement : le Rapport annuelde performance.

En gestion : le responsable de budget opérationnel de programme

Il dispose d’un budget opérationnel de programme.Il s’engage et rend compte dans le cadre du dialogue de gestion au responsable de programme.

Les principes généraux de la LOLF

13

Le budget opérationnel de programme (BOP) = la déclinaison du programme sur un périmètreou un territoire

un plan d’action avec des objectifs et indicateursde performance adaptés aux enjeux opérationnels des services déconcentrés

un budget prévisionnel, détaillé par action et titre

un schéma d’organisation financière

Le budget opérationnel de programme

Les principes généraux de la LOLF

14

Le dialogue de gestion

Responsable de programme

Responsable de BOP

Responsable de Budget opérationnel

de programme (BOP)

Responsable d’unité

opérationnelle

Responsable d’unité

opérationnelle

Responsabled’unité

opérationnelle

Pilotage

Exécution

Responsable de fonctions

transversales(DAF, DRH)

(Charte de gestion)

Dialogue de gestion

Recteurs

Dialogue de gestion

Recteurs

Les principes généraux de la LOLF

15

À vos questions…

Les principes généraux de la LOLF

16

Rappel sur les grands principes de la LOLF

Les principes généraux sur les AE-CP

La déclinaison des AE-CP par nature de dépense

Les reports

Mise en œuvre des AE-CP dans le Palier 2006

Plan de la présentation

17

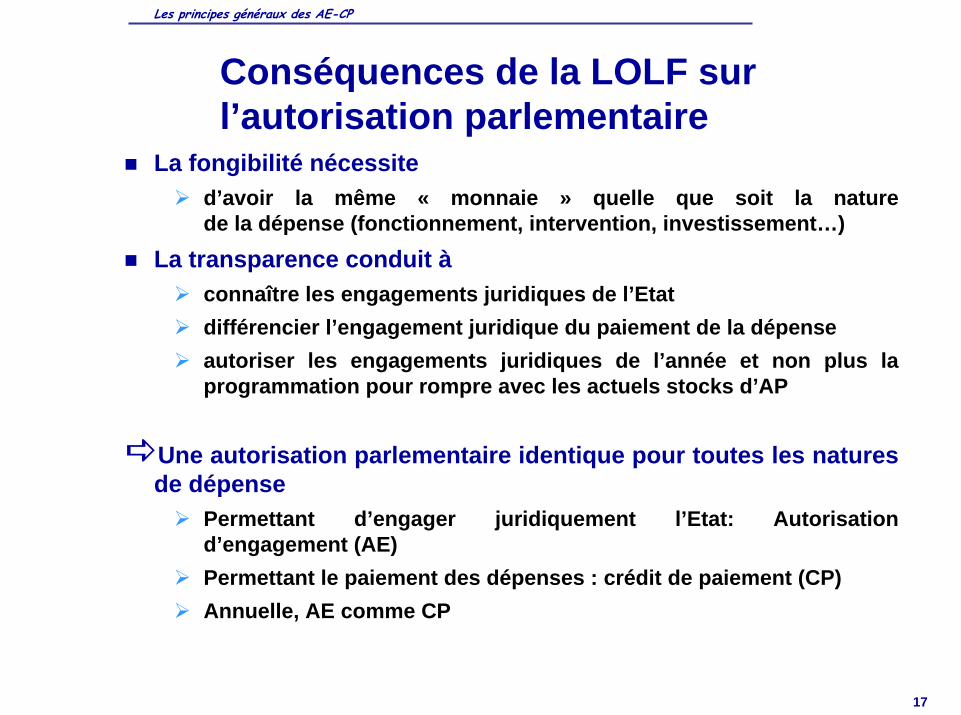

Conséquences de la LOLF sur l’autorisation parlementaire

La fongibilité nécessite d’avoir la même « monnaie » quelle que soit la naturede la dépense (fonctionnement, intervention, investissement…)

La transparence conduit àconnaître les engagements juridiques de l’Etatdifférencier l’engagement juridique du paiement de la dépenseautoriser les engagements juridiques de l’année et non plus la programmation pour rompre avec les actuels stocks d’AP

Une autorisation parlementaire identique pour toutes les naturesde dépense

Permettant d’engager juridiquement l’Etat: Autorisation d’engagement (AE) Permettant le paiement des dépenses : crédit de paiement (CP)Annuelle, AE comme CP

Les principes généraux des AE-CP

18

2 articles fondamentaux de la loi organique du 1er août 2001

L’article 8 sur l’ouverture des crédits

L’article 15 sur les reports de crédits

Les principes généraux des AE-CP

19

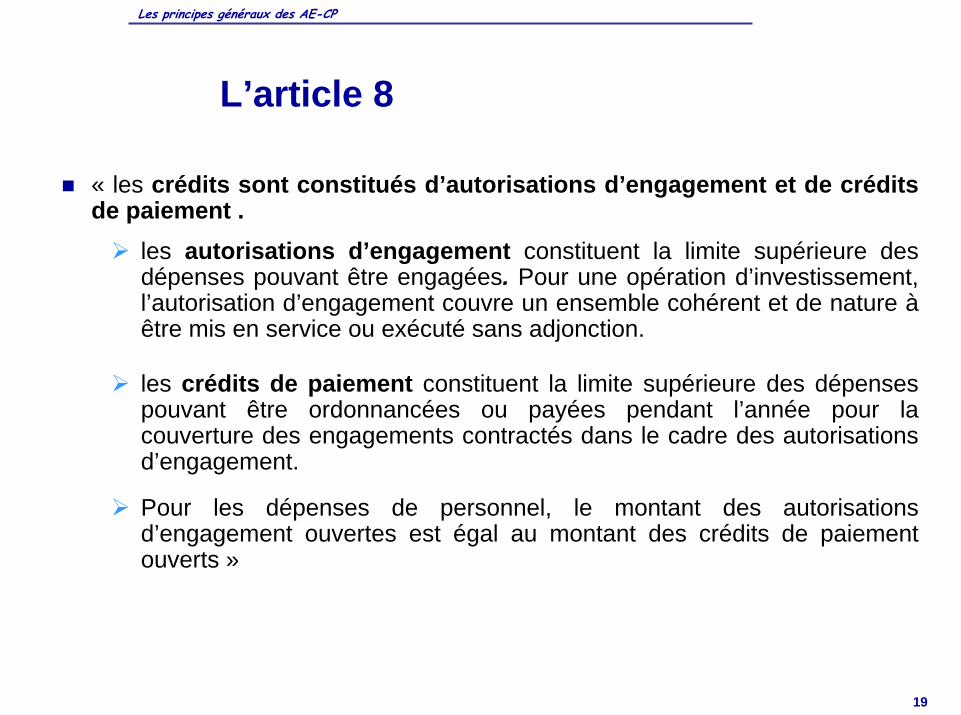

L’article 8

« les crédits sont constitués d’autorisations d’engagement et de crédits de paiement .

les autorisations d’engagement constituent la limite supérieure des dépenses pouvant être engagées. Pour une opération d’investissement, l’autorisation d’engagement couvre un ensemble cohérent et de nature àêtre mis en service ou exécuté sans adjonction.

les crédits de paiement constituent la limite supérieure des dépenses pouvant être ordonnancées ou payées pendant l’année pour la couverture des engagements contractés dans le cadre des autorisations d’engagement.

Pour les dépenses de personnel, le montant des autorisations d’engagement ouvertes est égal au montant des crédits de paiement ouverts »

Les principes généraux des AE-CP

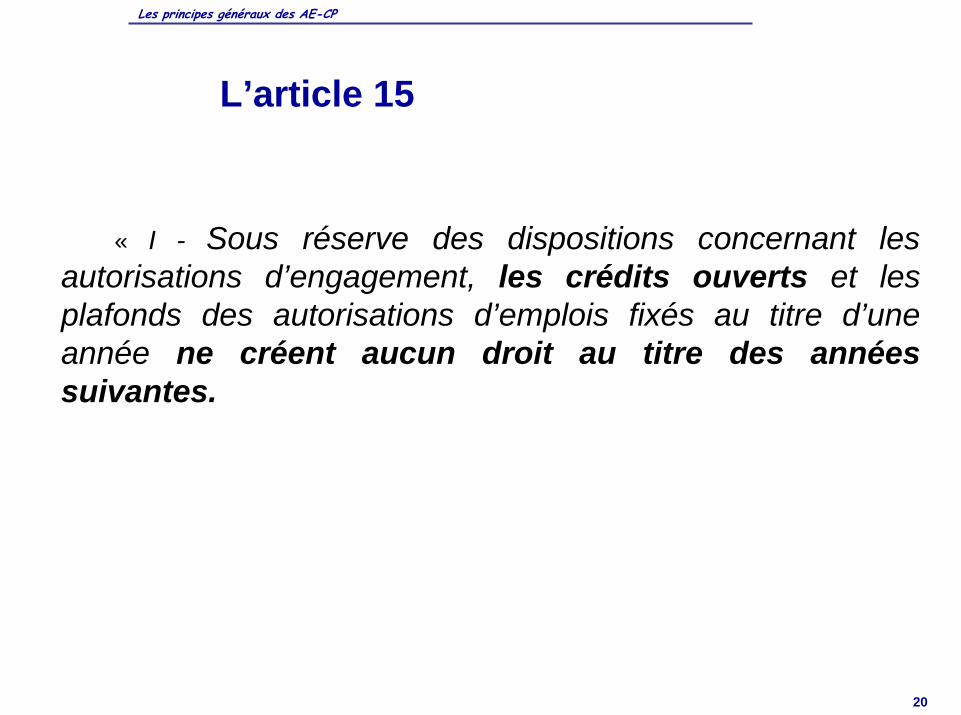

20

L’article 15

« I - Sous réserve des dispositions concernant les autorisations d’engagement, les crédits ouverts et les plafonds des autorisations d’emplois fixés au titre d’une année ne créent aucun droit au titre des années suivantes.

Les principes généraux des AE-CP

21

L’article 15 (suite)

II - Les autorisations d’engagement disponibles sur un programme à la fin de l’année peuvent être reportées sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs, par arrêté conjoint du ministre chargé des finances et du ministre intéressé, majorant à due concurrence les crédits de l’année suivantes. Ces reports ne peuvent majorer les crédits inscrits au titre des dépenses de personnel.

Sous réserve des dispositions prévues à l’article 21, les crédits de paiement disponibles sur un programme peuvent être reportés sur le même programme ou, à défaut sur un programme poursuivant les mêmes objectifs, par arrêtéconjoint du ministre chargé des finances et du ministre intéressé, dans les conditions suivantes :1° Les crédits inscrits sur le titre des dépenses de personnel du programme bénéficiant du reports peuvent être majorés dans la limite de 3% des crédits initiaux inscrits sur le même titre du programme à partir duquel les crédits sont reportés;2° les crédits inscrits sur les autres titres du programme bénéficiant du report peuvent être majorés dans la limité globale de 3% de l’ensemble des crédits initiaux inscrits sur les mêmes titres du programme à partir duquel les crédits sont reportés. Ce plafond peut être majorés par une disposition de loi de finances

Les principes généraux des AE-CP

22

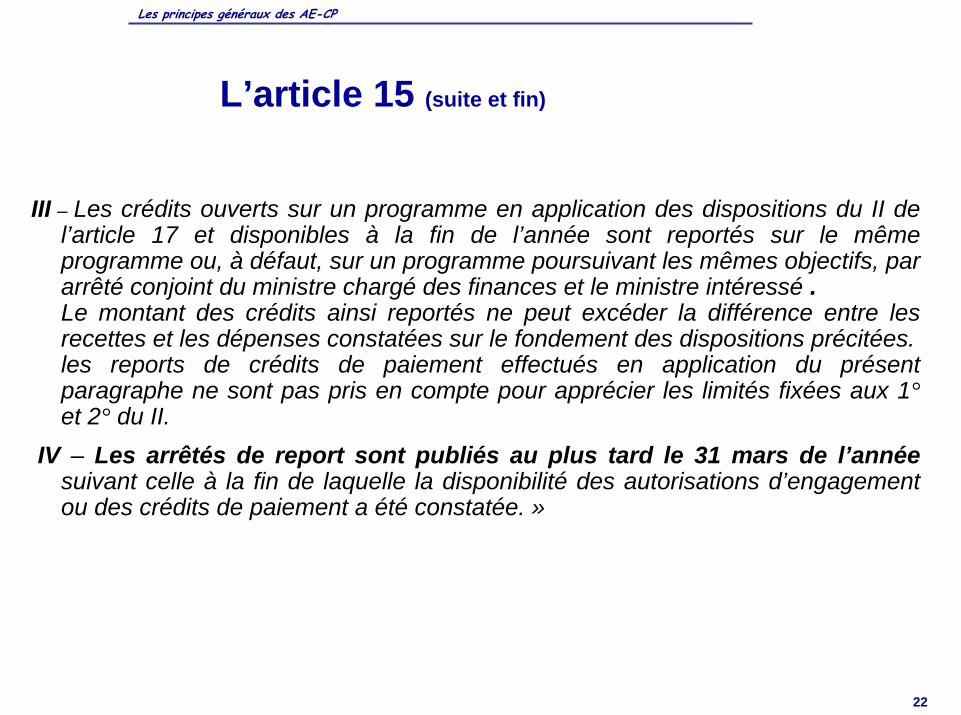

L’article 15 (suite et fin)

III – Les crédits ouverts sur un programme en application des dispositions du II de l’article 17 et disponibles à la fin de l’année sont reportés sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs, par arrêté conjoint du ministre chargé des finances et le ministre intéressé .Le montant des crédits ainsi reportés ne peut excéder la différence entre les recettes et les dépenses constatées sur le fondement des dispositions précitées.les reports de crédits de paiement effectués en application du présent paragraphe ne sont pas pris en compte pour apprécier les limités fixées aux 1°et 2° du II.

IV – Les arrêtés de report sont publiés au plus tard le 31 mars de l’année suivant celle à la fin de laquelle la disponibilité des autorisations d’engagement ou des crédits de paiement a été constatée. »

Les principes généraux des AE-CP

23

Différence avec l’autorisation parlementaire actuelle

Avant : En dépenses ordinaires (DO : fonctionnement, intervention… )

Des crédits uniques …Supports de l’engagement juridique et du paiement

En dépenses de capital (DC: investissements…)Des autorisations de programme (AP) support de la programmation et des engagements juridiquesDes crédits de paiement (CP) support des paiementsDes AP valables indéfiniment générant des stocks importants …

Avec la LOLF : un suivi des engagements juridiques Pour toutes les dépenses

Des AE support de l’engagement juridique et valable pour l’annéeDes CP support du paiement dans la limite des dépenses préalablement engagées

Les principes généraux des AE-CP

24

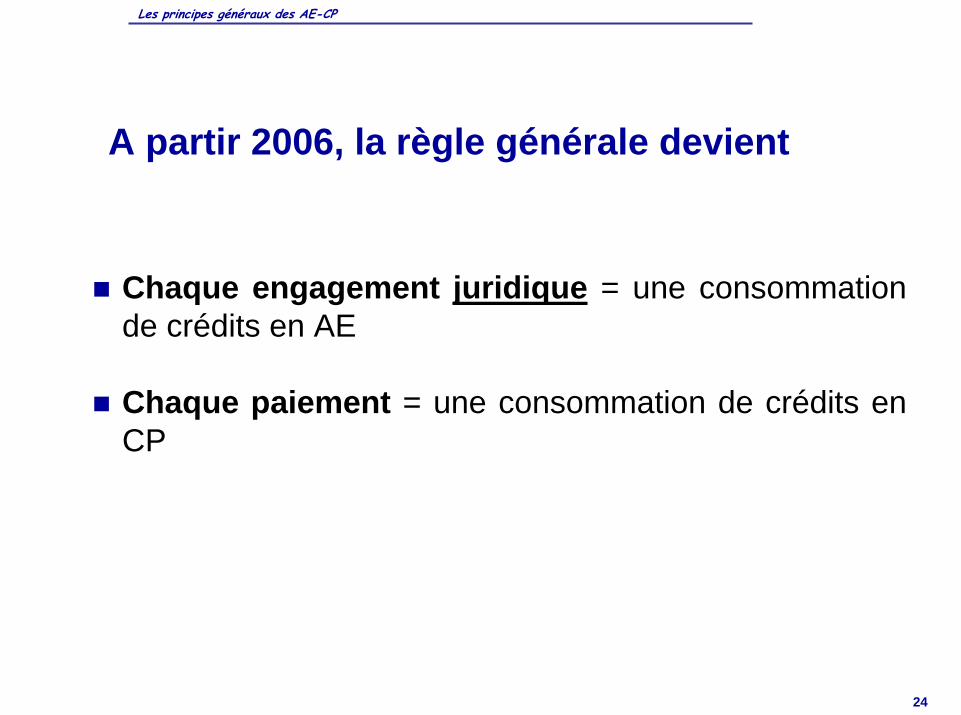

A partir 2006, la règle générale devient

Chaque engagement juridique = une consommation de crédits en AE

Chaque paiement = une consommation de crédits enCP

Les principes généraux des AE-CP

25

Un intérêt d’ordre généralClarifier la portée de l’autorisation parlementaire: celle-ci porte d’abord sur les engagements financiers de l’Etat, puis sur les paiementsAssurer la couverture des engagements par des crédits adaptés, les AE, afin d’assurer une maîtrise, en amont, des dépensesAméliorer la sincérité du budget et donner de la visibilité sur les engagements de l’EtatMieux distinguer dans les paiements de l’année, les paiements au titre d’engagements antérieurs et les paiements au titre d’engagementsnouveaux rigidité de la dépense annuelleAméliorer la gestion des restes à payer

Traitement adapté des dépenses s’exécutant sur plusieurs gestionsSuppression du ré-engagement, chaque année, des restes à payer

Les principes généraux des AE-CP

26

Règles de consommation des AE

Les engagements sont soumis à un plafond annuel et limitatif de crédits: les AE

Les AE sont consommées dès l’origine de la dépense lors de la signature des actes juridiques

La consommation des AE nécessite l’identification d’un tiers

Les AE sont consommées à hauteur du montant ferme de l’engagement

Les AE sont consommées par les engagements juridiques de l’Etat envers un tiers à hauteur de leur montant ferme

Les principes généraux des AE-CP

27

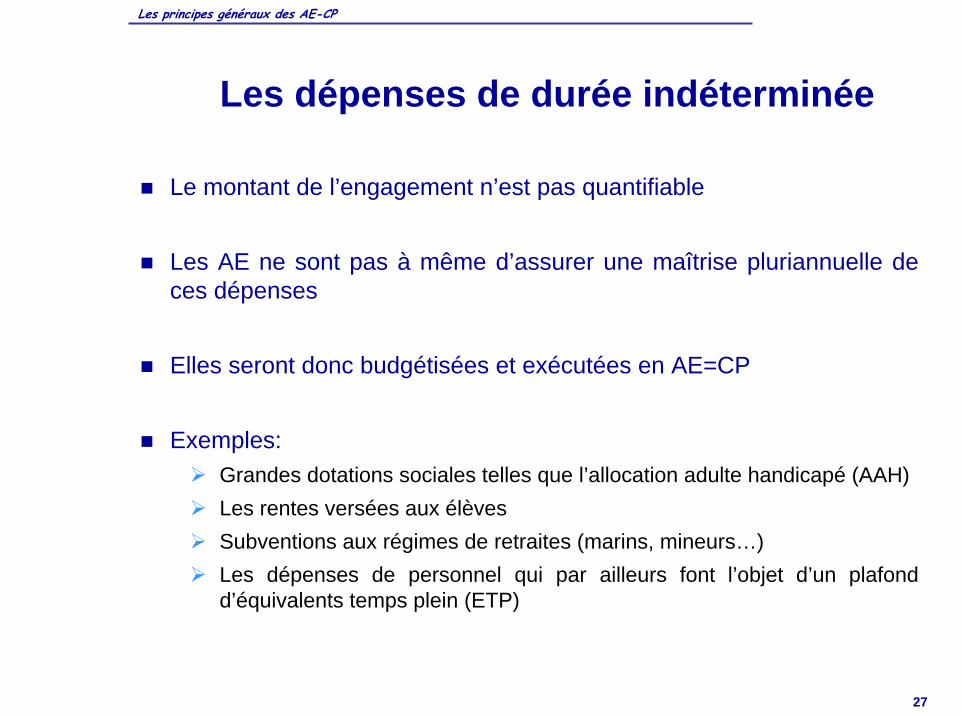

Les dépenses de durée indéterminée

Le montant de l’engagement n’est pas quantifiable

Les AE ne sont pas à même d’assurer une maîtrise pluriannuelle de ces dépenses

Elles seront donc budgétisées et exécutées en AE=CP

Exemples: Grandes dotations sociales telles que l’allocation adulte handicapé (AAH)Les rentes versées aux élèvesSubventions aux régimes de retraites (marins, mineurs…)Les dépenses de personnel qui par ailleurs font l’objet d’un plafond d’équivalents temps plein (ETP)

Les principes généraux des AE-CP

28

La pertinence des AE-CP l ’engagement juridique supplante l ’engagement comptable

Un nouveau processus de la dépense publique

avec son corollaire un nouveau système comptable

Les principes généraux des AE-CP

29

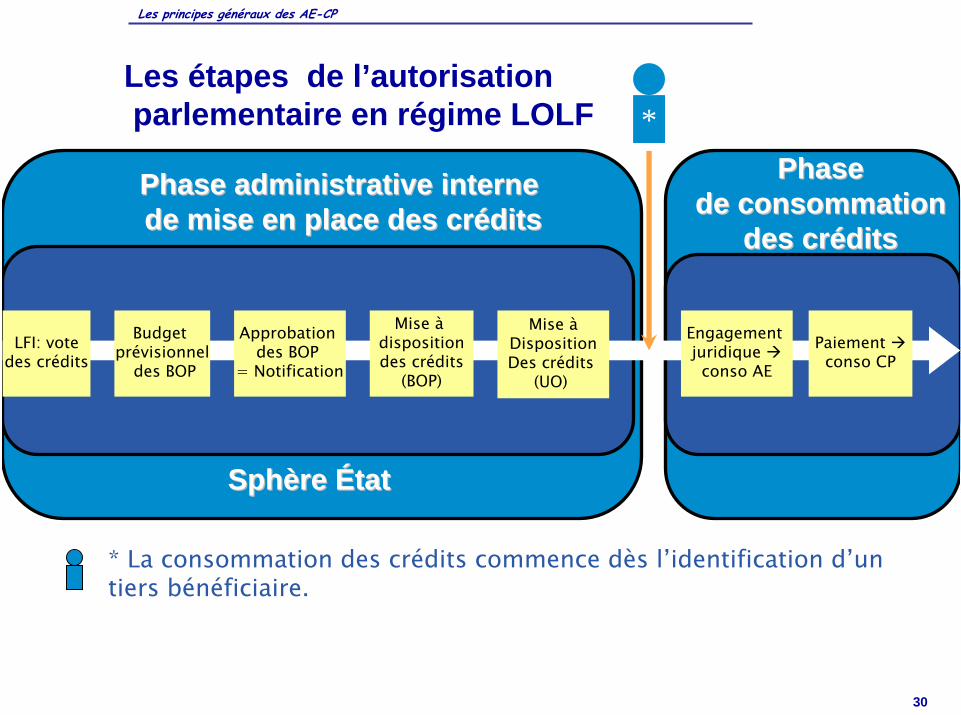

Phase administrative interne Phase administrative interne de mise en place des créditsde mise en place des crédits

Phase de consommationPhase de consommationdes créditsdes crédits

LFI: votedes crédits

Délégation des créditspour envoi des créditsau niveau déconcentré

Engagementcomptable

centralPaiement

conso des crédits

Engagementcomptable

global

Engagement juridiqueconsomme

l’enveloppe

Suivi de gestionSuivi de gestion

Les étapes actuelles de la vie de l’autorisation parlementaire

Enveloppe de l’engagement comptable global

*

* Identification d’un tiers bénéficiaire.

Les principes généraux des AE-CP

30

Phase administrative interne Phase administrative interne de mise en place des créditsde mise en place des crédits

Phase Phase de consommationde consommation

des créditsdes crédits

LFI: votedes crédits

Budget prévisionnel

des BOP

Approbation des BOP

= Notification

Mise à dispositiondes crédits

(BOP)

Engagement juridique conso AE

Paiement conso CP

Mise àDispositionDes crédits

(UO)

Sphère ÉtatSphère État

*

* La consommation des crédits commence dès l’identification d’untiers bénéficiaire.

Les principes généraux des AE-CP

Les étapes de l’autorisationparlementaire en régime LOLF

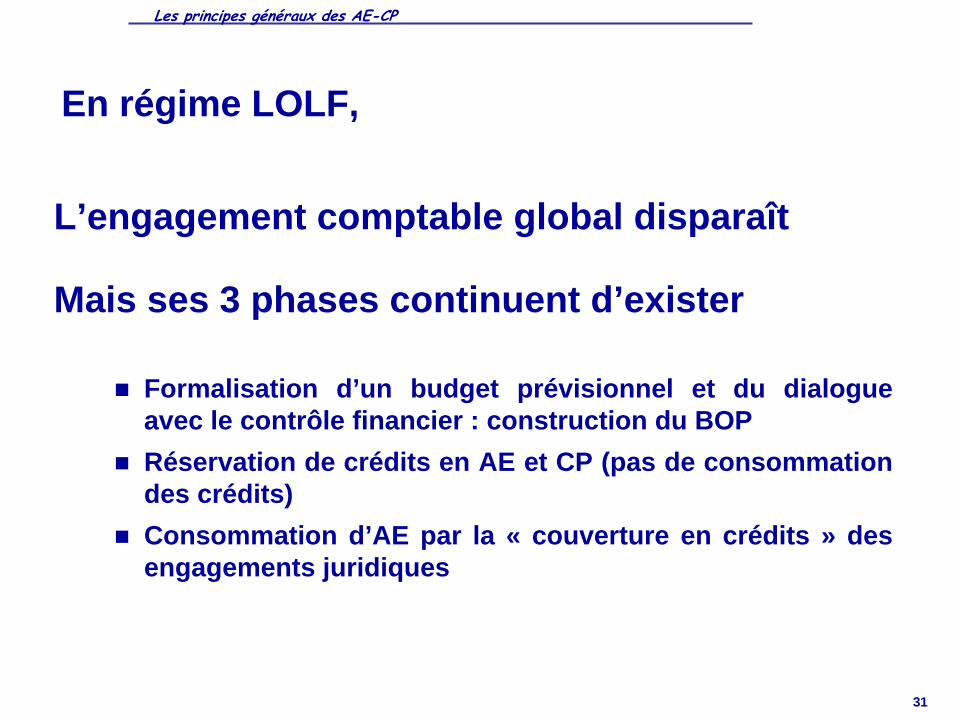

31

L’engagement comptable global disparaît

Formalisation d’un budget prévisionnel et du dialogue avec le contrôle financier : construction du BOP Réservation de crédits en AE et CP (pas de consommation des crédits)Consommation d’AE par la « couverture en crédits » des engagements juridiques

Les principes généraux des AE-CP

Mais ses 3 phases continuent d’exister

En régime LOLF,

32

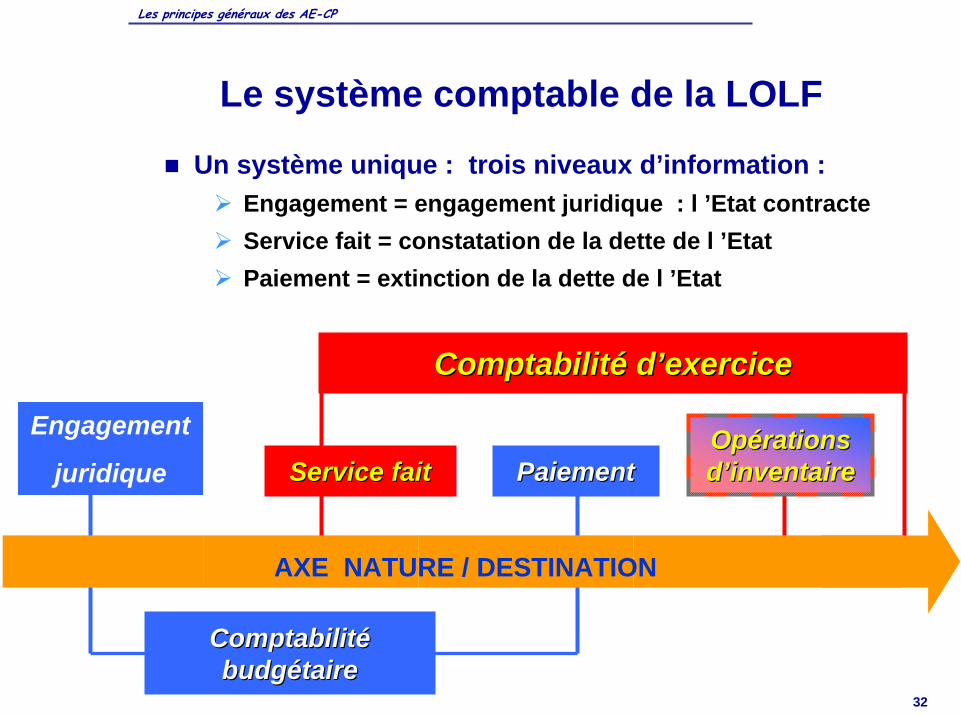

Le système comptable de la LOLF

Un système unique : trois niveaux d’information :Engagement = engagement juridique : l ’Etat contracteService fait = constatation de la dette de l ’EtatPaiement = extinction de la dette de l ’Etat

Comptabilité d’exerciceComptabilité d’exercice

Comptabilité Comptabilité budgétairebudgétaire

PaiementPaiementService faitService faitOpérations Opérations d’inventaired’inventaire

AXE NATURE / DESTINATION

Engagement

juridique

Les principes généraux des AE-CP

33Engag

emen

t (en A

E)

Paiemen

t

Paiemen

t

Service

fait

Service

fait

31/12

/N

31/12

/NDistinction entre charges à payer (notion comptable)

et restes à payer (notion budgétaire)

Crédits

ouverts

AE = 12

0 , C

P = 90

75100 60

Au 31/12/N, montant des :- charges à payer/dette de l ’Etat = 75 - 60 = 15- restes à payer /sur les engagements contractés = 100 - 60 = 40

Les principes généraux des AE-CP

34

Les AE: une autorisation de crédits annuelle susceptible d’être dépensée au-delà du 31-12 de l’année

Les crédits (AE notamment) sont annuels non consommés en fin d’année, ils ne sont pas automatiquement reportés sur la gestion suivantele disponible à engager « tombe » en fin d’année

Les AE sont le support de la pluriannualitéles dépenses couvertes et autorisées par les AE peuvent être pluriannuellesles AE : une autorisation adaptée à la pluriannualité des dépenses

Les principes généraux des AE-CP

35

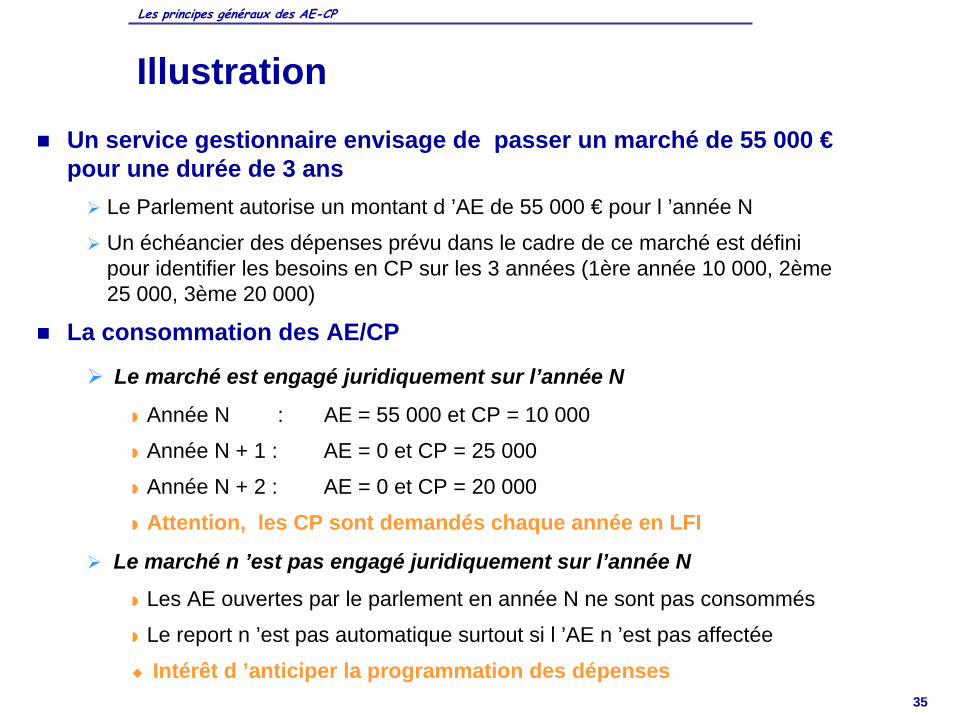

Illustration Un service gestionnaire envisage de passer un marché de 55 000 € pour une durée de 3 ans

Le Parlement autorise un montant d ’AE de 55 000 € pour l ’année N

Un échéancier des dépenses prévu dans le cadre de ce marché est défini pour identifier les besoins en CP sur les 3 années (1ère année 10 000, 2ème 25 000, 3ème 20 000)

La consommation des AE/CP

Le marché est engagé juridiquement sur l’année N

Année N : AE = 55 000 et CP = 10 000

Année N + 1 : AE = 0 et CP = 25 000

Année N + 2 : AE = 0 et CP = 20 000

Attention, les CP sont demandés chaque année en LFI

Le marché n ’est pas engagé juridiquement sur l’année N

Les AE ouvertes par le parlement en année N ne sont pas consommés

Le report n ’est pas automatique surtout si l ’AE n ’est pas affectée

Intérêt d ’anticiper la programmation des dépenses

Les principes généraux des AE-CP

36

Illustration d’un engagement moins important que prévu

Gestion N Gestion N+1

Signa

ture

du bo

n de

comman

de de

70

LFI N LFI N+1

AE = 100

CP = 0 Consommation d’AE : 70

AE = 0

CP = 70

Paiemen

t

Consommation de CP : 70Reprise des engagements juridiques

AE disponibles 30

Discussion reports d’AE

Non déterminé a priori

Les principes généraux des AE-CP

37

Rappel sur les grands principes de la LOLF

Les principes généraux sur les AE-CP

La déclinaison des AE-CP par nature de dépense

Les reports

Mise en œuvre des AE-CP dans le Palier 2006

Plan de la présentation

38

Le Cycle de la dépenseen fonctionnement et investissement avant la Lolf

Ordonnance 1959: Cycle de la dépense déconcentrée (dépenses de fonctionnement hors PSOP):

Niveau administration centraleDélégation de crédits (DCR) de l’administration centrale vers OSD

Niveau administration déconcentrée1) Engagement comptable local auprès du CFD2) Liquidations et mandatement sur ce compte d ’engagement

Déclinaison par nature de dépense

Une seule enveloppe de crédits est requise.

39

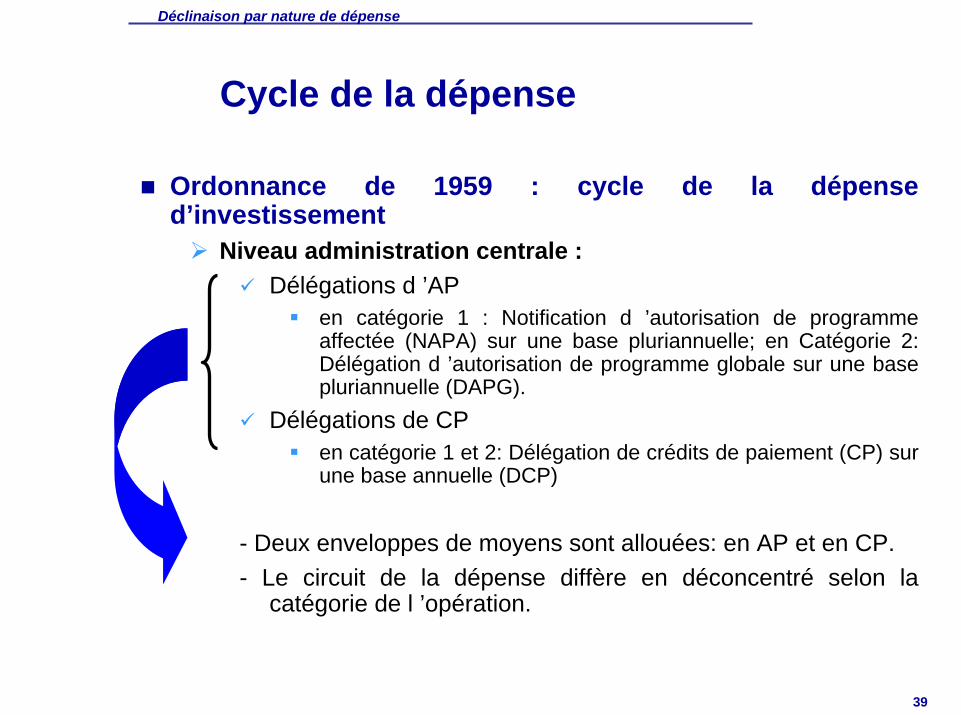

Cycle de la dépense

Ordonnance de 1959 : cycle de la dépense d’investissement

Niveau administration centrale : Délégations d ’AP

en catégorie 1 : Notification d ’autorisation de programme affectée (NAPA) sur une base pluriannuelle; en Catégorie 2: Délégation d ’autorisation de programme globale sur une base pluriannuelle (DAPG).

Délégations de CPen catégorie 1 et 2: Délégation de crédits de paiement (CP) sur une base annuelle (DCP)

- Deux enveloppes de moyens sont allouées: en AP et en CP. - Le circuit de la dépense diffère en déconcentré selon la

catégorie de l ’opération.

Déclinaison par nature de dépense

40

Cycle de la dépense

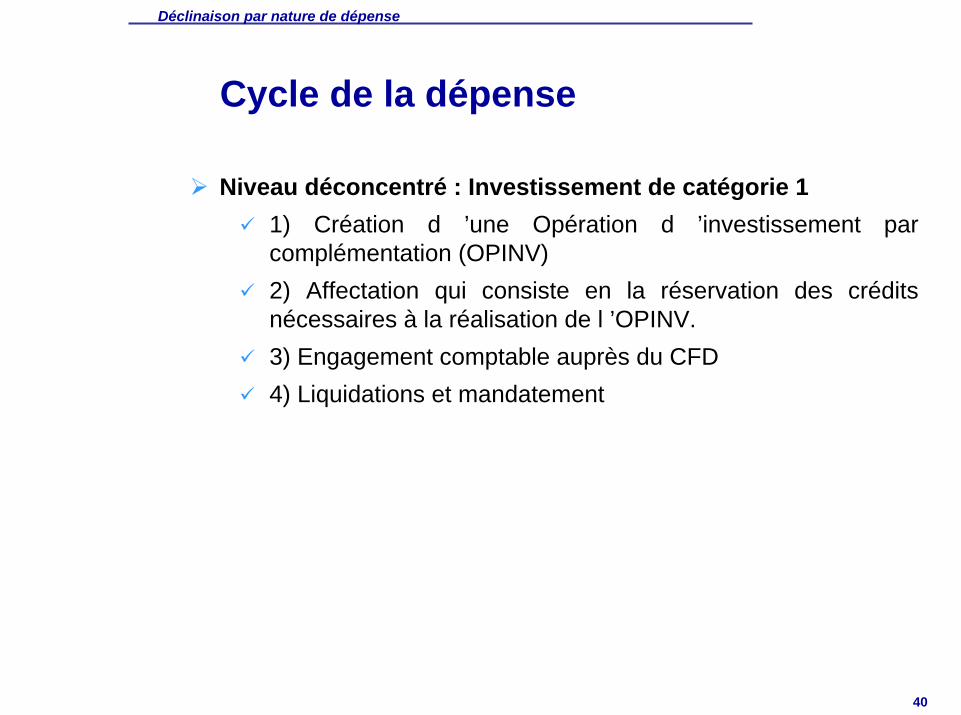

Niveau déconcentré : Investissement de catégorie 11) Création d ’une Opération d ’investissement par complémentation (OPINV)2) Affectation qui consiste en la réservation des crédits nécessaires à la réalisation de l ’OPINV.3) Engagement comptable auprès du CFD4) Liquidations et mandatement

Déclinaison par nature de dépense

41

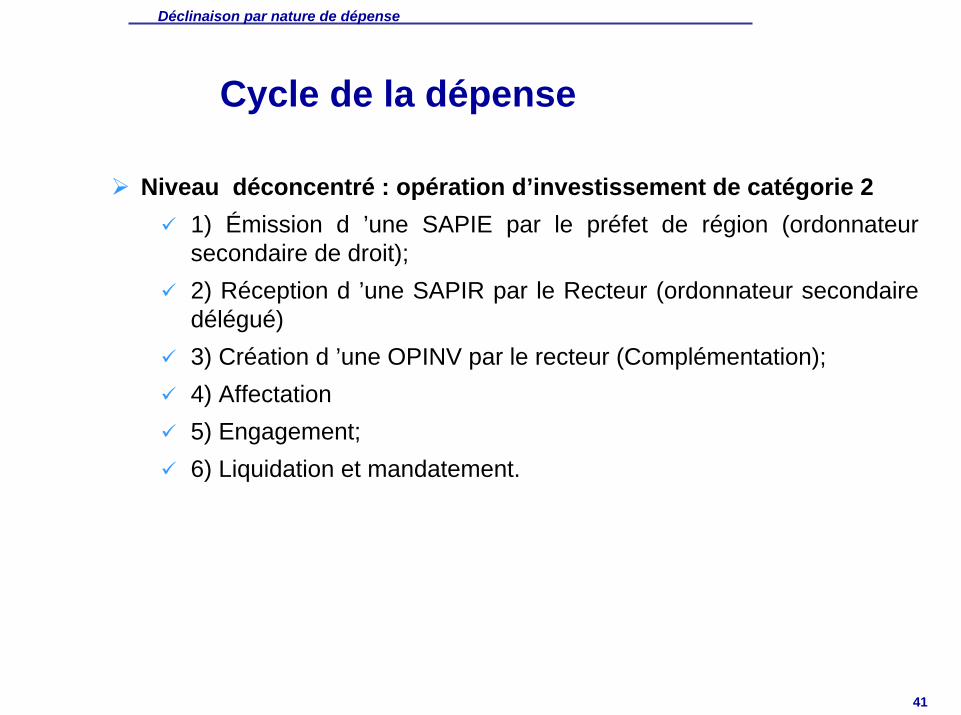

Cycle de la dépense

Niveau déconcentré : opération d’investissement de catégorie 21) Émission d ’une SAPIE par le préfet de région (ordonnateur secondaire de droit);2) Réception d ’une SAPIR par le Recteur (ordonnateur secondaire délégué)3) Création d ’une OPINV par le recteur (Complémentation);4) Affectation5) Engagement;6) Liquidation et mandatement.

Déclinaison par nature de dépense

42

Cycle de la dépense

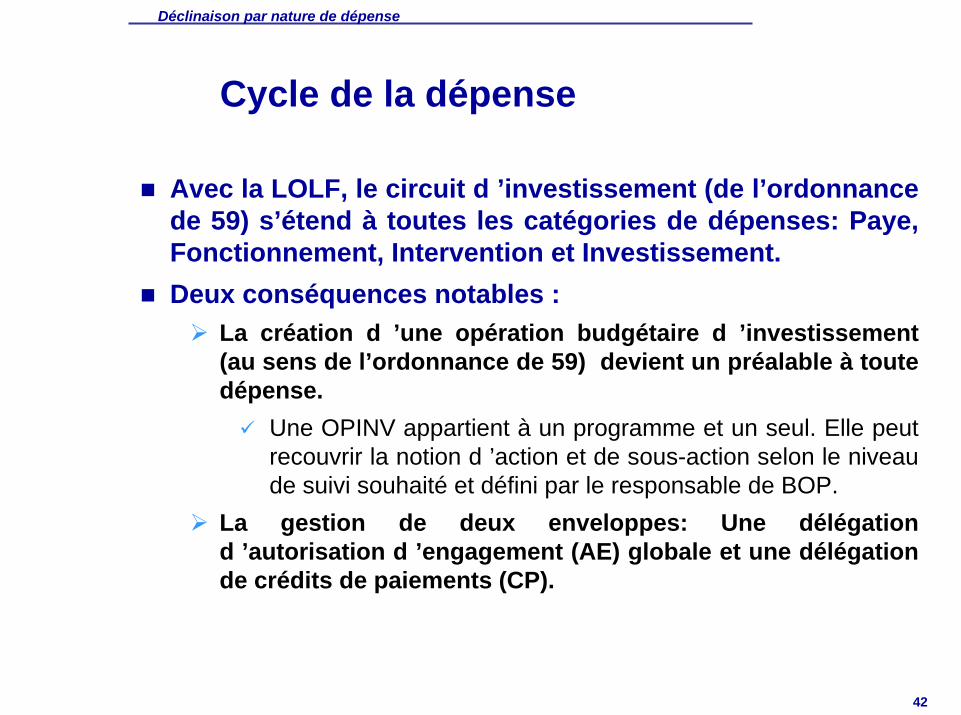

Avec la LOLF, le circuit d ’investissement (de l’ordonnance de 59) s’étend à toutes les catégories de dépenses: Paye, Fonctionnement, Intervention et Investissement.Deux conséquences notables :

La création d ’une opération budgétaire d ’investissement (au sens de l’ordonnance de 59) devient un préalable à toute dépense.

Une OPINV appartient à un programme et un seul. Elle peut recouvrir la notion d ’action et de sous-action selon le niveau de suivi souhaité et défini par le responsable de BOP.

La gestion de deux enveloppes: Une délégation d ’autorisation d ’engagement (AE) globale et une délégation de crédits de paiements (CP).

Déclinaison par nature de dépense

43

Personnel – Titre 2Budgétisation et consommation des crédits en AE=CP

Article 8 de la LOLF : « Pour les dépenses de personnel, le montant des AE ouvertes est égal au montant des CP ouverts »

Solution préférée par le législateur à un suivi des conséquences pluriannuelles de chaque acte de gestion de ressources humaines qui serait aussi complexe que peu fiable compte tenu de leur nombre élevé et des hypothèses nécessaires à leur évaluation

Encadrement annuel des seuls paiements : il n’ y a pas d’encadrement des engagements juridiques comme pour les autres dépenses

Les AE sont consommées de façon concomitante à celle des CP lors du paiement

Ainsi, la rémunération des contractuels, des vacations, des indemnités de jury mais aussi des prestations sociales ne feront pas l’objet d’un engagement d’AE préalable, mais seulement d’un exercice de programmation (BOP), le cas échéant assorti de réservations de crédits

Reports : l’absence de reports d’AE sur le titre 2 ( article 15 de la LOLF) emporte celle des CP qui, à défaut, seraient sans objet.

Déclinaison par nature de dépense

44

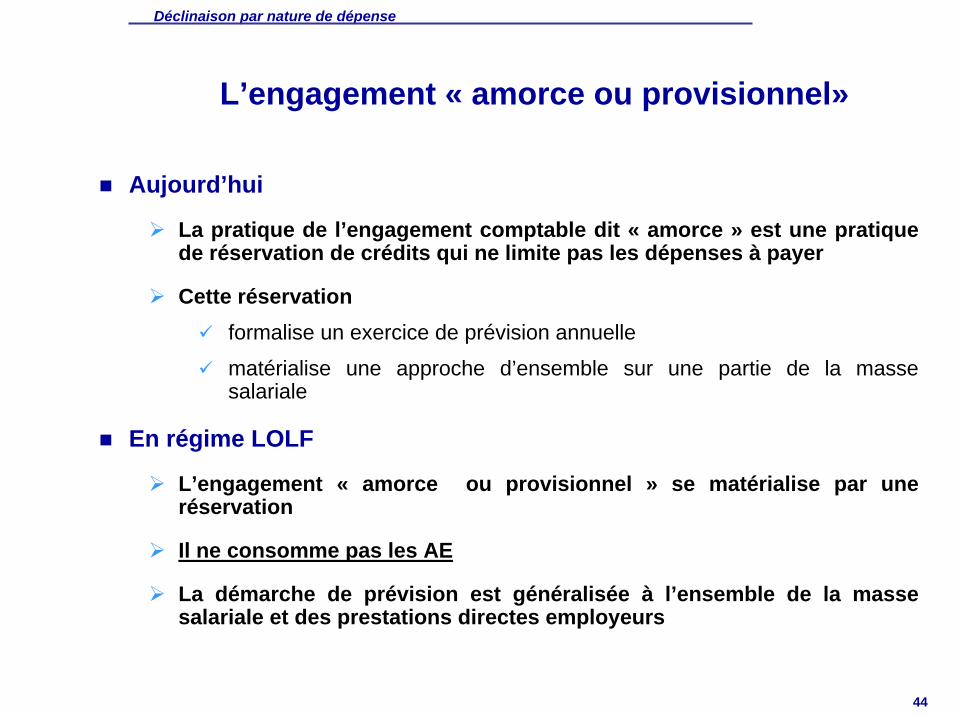

L’engagement « amorce ou provisionnel»

Aujourd’hui

La pratique de l’engagement comptable dit « amorce » est une pratique de réservation de crédits qui ne limite pas les dépenses à payer

Cette réservationformalise un exercice de prévision annuelle

matérialise une approche d’ensemble sur une partie de la masse salariale

En régime LOLF

L’engagement « amorce ou provisionnel » se matérialise par une réservation

Il ne consomme pas les AE

La démarche de prévision est généralisée à l’ensemble de la masse salariale et des prestations directes employeurs

Déclinaison par nature de dépense

45

Les marchés publics: une simple déclinaison de la règle générale

les AE sont consommées lors de la notification du marché à hauteur du montant ferme

les révisions de prix sont couvertes par un engagement complémentaire l’année où intervient cette révision

les marchés prévoyant une clause de reconduction n’entraînant pas le paiement d’un dédit en cas de non-reconduction : le montant ferme correspond à la durée minimale hors reconduction (exemple des marchés d’entretien)

les dédits sur tranches conditionnelles doivent être engagés dès la notification du marché

Déclinaison par nature de dépense

Titre 3 – catégorie 31

46

Exemple :un marché de fournitures avec :- une tranche ferme de 3,5 M€,- deux tranches conditionnelles d’un montant respectif de 2,6 M€ et 1,8 M€, comprenant une clause de dédit de 0,2 M€ prévue au marché, à payer en cas de non affermissement d’une tranche conditionnelle

Les AE seront consommées lors de la notification du marché :3,5 M€ (tranche ferme) + 0,2 M€ (clause de dédit de la 1ère tranche conditionnelle) + 0,2 M€ (clause de dédit de la seconde tranche conditionnelle) = 3,9 M€ d’AE consommées.Si aucune tranche n’est affermie : pas de consommation d’AE complémentaireSi affermissement de la 1ère tranche conditionnelle et non affermissement de la seconde tranche conditionnelle : consommation complémentaire de 2,6 M€ - 0,2 M€ = 2,4 M€ Si affermissement des deux tranches conditionnelles : consommation de (2,6–0,2) + (1,8–0,2) = 4 M€ d’AE complémentaires

Déclinaison par nature de dépense

47

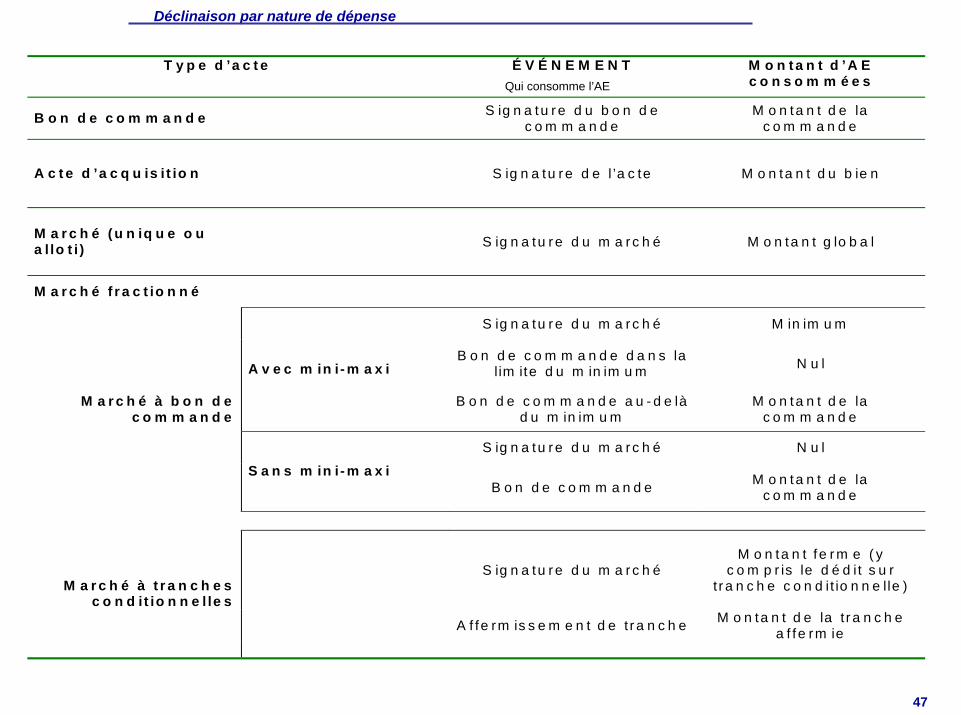

Déclinaison par nature de dépense

T y p e d ’a c t e É V É N E M E N T M o n t a n t d ’A E c o n s o m m é e s

B o n d e c o m m a n d e S ig n a tu r e d u b o n d e c o m m a n d e

M o n ta n t d e la c o m m a n d e

A c t e d ’a c q u is i t io n S ig n a tu r e d e l ’a c te M o n ta n t d u b ie n

M a r c h é ( u n iq u e o u a l lo t i ) S ig n a tu r e d u m a r c h é M o n ta n t g lo b a l

M a r c h é f r a c t io n n é

S ig n a tu r e d u m a r c h é M in im u m

B o n d e c o m m a n d e d a n s la l im ite d u m in im u m N u l A v e c m in i- m a x i

B o n d e c o m m a n d e a u - d e là d u m in im u m

M o n ta n t d e la c o m m a n d e

S ig n a tu r e d u m a r c h é N u l

M a r c h é à b o n d e c o m m a n d e

S a n s m in i- m a x i B o n d e c o m m a n d e M o n ta n t d e la

c o m m a n d e

S ig n a tu r e d u m a r c h é M o n ta n t fe r m e ( y

c o m p r is le d é d i t s u r t r a n c h e c o n d i t io n n e lle )

A f fe rm is s e m e n t d e t r a n c h e M o n ta n t d e la t r a n c h e a f fe rm ie

M a r c h é à t r a n c h e s c o n d it io n n e l le s

Qui consomme l’AE

48

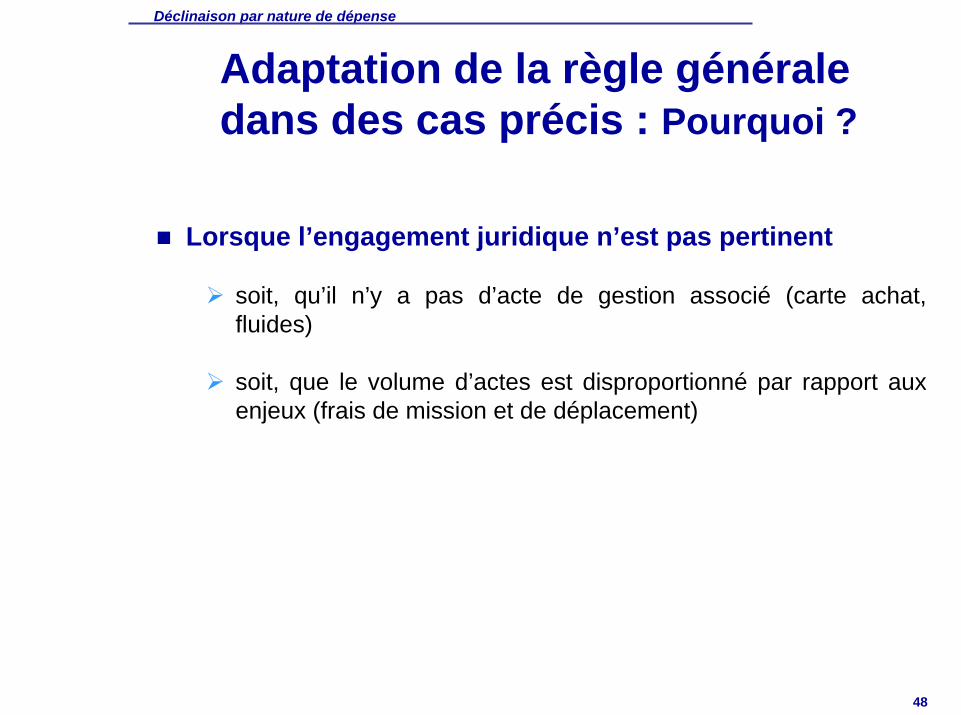

Adaptation de la règle générale dans des cas précis : Pourquoi ?

Lorsque l’engagement juridique n’est pas pertinent

soit, qu’il n’y a pas d’acte de gestion associé (carte achat, fluides)

soit, que le volume d’actes est disproportionné par rapport aux enjeux (frais de mission et de déplacement)

Déclinaison par nature de dépense

49

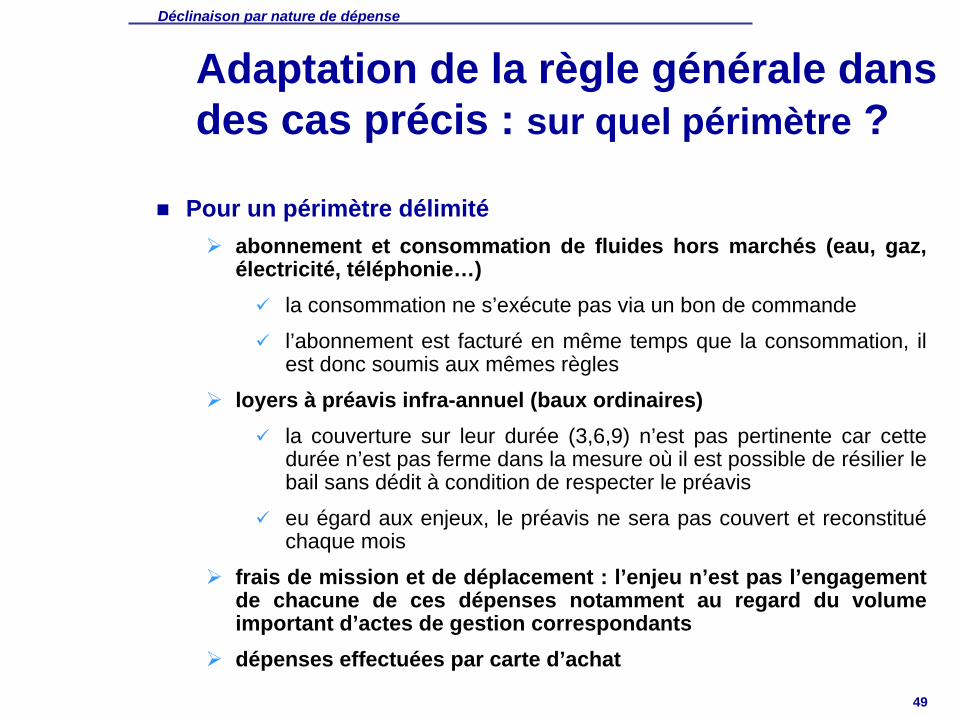

Adaptation de la règle générale dans des cas précis : sur quel périmètre ?

Pour un périmètre délimitéabonnement et consommation de fluides hors marchés (eau, gaz, électricité, téléphonie…)

la consommation ne s’exécute pas via un bon de commande

l’abonnement est facturé en même temps que la consommation, il est donc soumis aux mêmes règles

loyers à préavis infra-annuel (baux ordinaires)la couverture sur leur durée (3,6,9) n’est pas pertinente car cette durée n’est pas ferme dans la mesure où il est possible de résilier le bail sans dédit à condition de respecter le préavis

eu égard aux enjeux, le préavis ne sera pas couvert et reconstitué chaque mois

frais de mission et de déplacement : l’enjeu n’est pas l’engagement de chacune de ces dépenses notamment au regard du volume important d’actes de gestion correspondants dépenses effectuées par carte d’achat

Déclinaison par nature de dépense

50

Adaptation de la règle générale dans des cas précis : Quelle procédure?

1°- réservation préalable de crédits (l’actuel engagement global) pas de consommation

2° - consommation des crédits lors de la liquidation afin de distinguer la réservation de la consommation des crédits

Déclinaison par nature de dépense

51

Fonctionnement – Titre 3, catégorie 32

Les subventions pour charge de service publicSubventions globales et/ou de fonctionnement : s’agissant d’établissements pour lesquels l’Etat reste généralement le financeur en dernier ressort, les subventions seront largement budgétisées en AE=CP. S’agissant de la consommation des crédits, il reviendra de consommer les AE pour le montant des paiements qui seront réalisées durant l’exercice. Il pourra y avoir une seule AE, correspondant à l’arrêté d’attribution de la subvention, et plusieurs dossiers de liquidation. C’est le caractère récurrent de la subvention qui prédomine pour les modalités de consommation des crédits en AE=CP.

Subventions d’investissement : s’agissant de subventions de projets identifiés, les AE seront budgétées à hauteur de la part Etat sur toute sa durée, et les CP couvriront les paiements de l’année. En exécution, il pourra y avoir une différence entre le montant de l’arrêté attributif de la subvention et le montant des CP alloués pour une année.

Déclinaison par nature de dépense

52

Investissement – Titre 5

Nouveau critère pour classer les dépenses d’investissement

Existence de seuil

Correspondance entre les anciens et nouveaux titres d’investissement

Déclinaison par nature de dépense

Titre 3 – fonctionnementTitre 6 – InterventionTitre 7 – opérations financières

Titre VI

Titre 5 InvestissementTitre V

Régime LOLfOrdonnance de 59

53

Investissement – Titre 5

Le fondement : la notion de tranche fonctionnelle

Article 8 de la LOLF: « Pour une opération d’investissement, l’AE couvre un ensemble cohérent et de nature à être mis en service ou exécuté sans adjonction »

L’obligation d’ouvrir, puis de réserver (affectation) les AE nécessaires à la couverture de la tranche fonctionnelle des opérations d’investissement afin d’en garantir la réalisation

Exigence: maintenir l’affectation d’une gestion sur l’autre afinqu’elle soit utilisable dès le début de la gestion suivante

Déclinaison par nature de dépense

54

Investissement – Titre 5

Une évolution : l’annualité des crédits

L’annualité des AE et le cantonnement des AE, en tant qu’instrument de programmation des investissements, à la seule tranche fonctionnelle

Le report des AE affectées non consommées (disponible à engager) pour qu’elles soient utilisables sur la gestion suivante

Report systématique des AE affectées à la tranche fonctionnelle d’un investissement mais non engagées

Déclinaison par nature de dépense

55

La notion d’affectation = réservation de crédits

Circulaires du 1er décembre 1956 et du 21 décembre 1982:

« L’affectation d’une autorisation de programme est la décision d’un ordonnateur de réserver cette autorisation de programmeà la réalisation d’une opération d’investissement qu’il est possible de définir par son objet, sa localisation, son coût et les conditions de sa réalisation »

L’affectation ne consomme donc pas les crédits mais les réserve

Les différents stades de l’AE

AE ouvertes = LFI

AE affectées = OPINV créée+visa CF

AE consommées = niveau des engagements juridiques

Déclinaison par nature de dépense

56

Exemple (régime LOLF)

Délégation d’Autorisations d’Engagement au profit du recteurLe rectorat individualise les AE en créant une opérationLes AE sont affectées. L’affectation est envoyée pour visa au Contrôleur financier local. Cette étape est indispensable car toute AE non affectée durant l’exercice au titre duquel elle est déléguée est susceptible d’être annulée.Les AE sont engagées. L’engagement est adressé pour visa au Contrôleur financier local.

57

Intervention – Titre 6

Dépenses de durée indéterminée (rentes viagères rapatriés, AAH…) :

La dépense s’éteint par une nouvelle décision, un nouvel acte juridique

Budgétisation en AE=CP

Consommation lors de la décision de payer

Dépenses de durée limitée (dispositifs, subventions, conventions) :

L’obligation de l’Etat s’éteint à l’issue d’une durée juridiquement définie ou de la sortie anticipée des bénéficiaires

Budgétisation : AE en durée juridique et CP en tenant compte des taux de rupture (sorties anticipées)

Consommation lors de la notification de l’acte juridique à hauteur du montant ferme

Déclinaison par nature de dépense

58

Intervention – Titre 6 – Application en 2006

Bourses, forfaits d’externat, subvention aux EPLE, subventions aux organismes privés, etc :

Ces dépenses sont des dépenses de durée limitée

Toutefois, la budgétisation et la consommation des crédits seront faites en AE=CP

Déclinaison par nature de dépense

59

Rappel sur les grands principes de la LOLF

Les principes généraux sur les AE-CP

La déclinaison des AE-CP par nature de dépense

Les reports

Mise en œuvre des AE-CP dans le Palier 2006

Plan de la présentation

60

Les principes

Modification en profondeur des règles de reports

Pas d’automaticité sur les reports

Les reports relèvent dorénavant uniquement d’un dialogue entre le MINEFI et les ministères

Reports

61

Disparition des différents types de reports

La disparition de la notion de crédits engagés non consommés emporte avec elle la disparition de la règle actuelle dite du 1/10ème consistant à autoriser le report des crédits engagés non encore ordonnancés dans la limite du dixième des crédits de LFI

Les reports « état H » permettaient également de couvrir des crédits engagés non consommés au-delà du plafond de 10 %, cette justification des reports « état H » disparaît donc dans le nouveau cadre organiquede reporter des crédits non engagés

Disparition des reports de droit en investissement

Reports

62

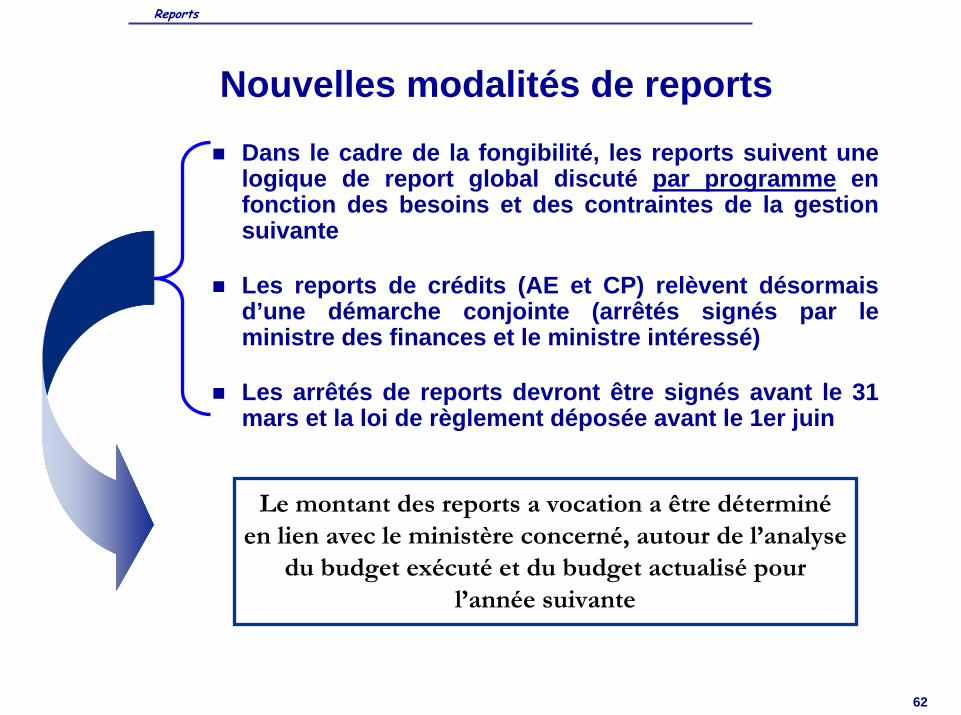

Nouvelles modalités de reports Dans le cadre de la fongibilité, les reports suivent une logique de report global discuté par programme en fonction des besoins et des contraintes de la gestion suivante

Les reports de crédits (AE et CP) relèvent désormais d’une démarche conjointe (arrêtés signés par le ministre des finances et le ministre intéressé)

Les arrêtés de reports devront être signés avant le 31 mars et la loi de règlement déposée avant le 1er juin

Le montant des reports a vocation a être déterminé en lien avec le ministère concerné, autour de l’analyse

du budget exécuté et du budget actualisé pour l’année suivante

Reports

63

Crédits reportables de N vers N+1

Vers le titre 2: Absence de report de crédits (AE et CP) du titre 2 vers le titre 2

Vers les titres autres que de personnel:AE: le report peut s’effectuer

à partir de crédits disponibles sur tous les titres (y compris titre 2)sans limitation

CP: le report peut s’effectuerà partir de crédits disponibles sur tous les titres (y compris tire 2)dans la limite de 3% des crédits inscrits en LFI N sur les autres titres

Reports

64

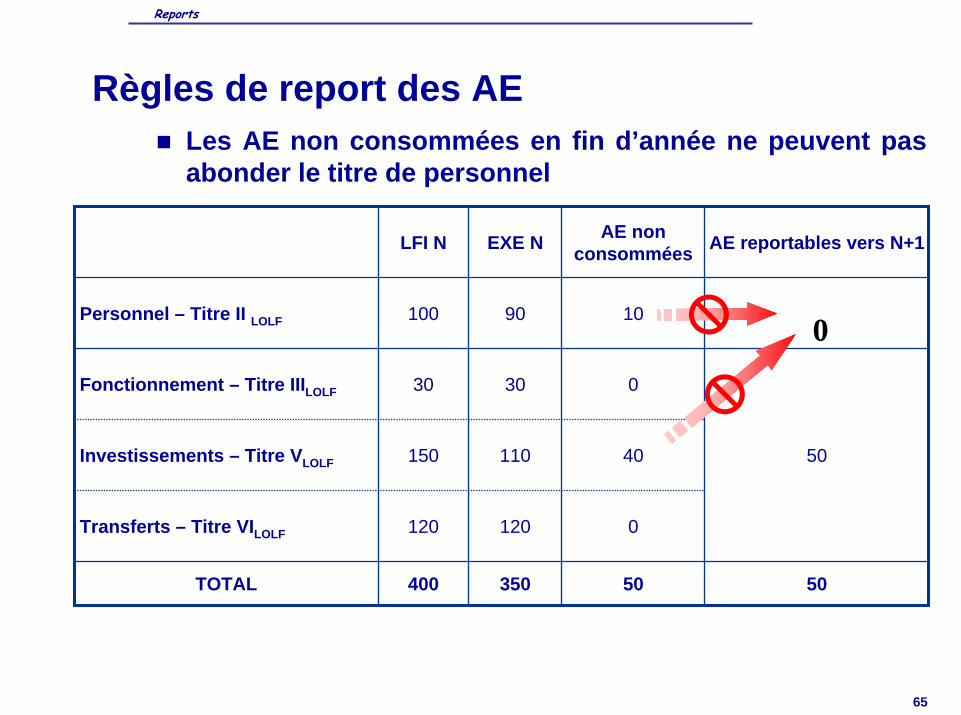

Règles de report des AELes AE non consommées en fin d’année sont susceptibles, dans le cadre d’un arrêté conjoint, d’être reportées dans leur totalité vers les titres autres que de personnel

50

50

AE reportables vers N+1

50350400TOTAL

0120120Transferts – Titre VILOLF

40110150Investissements – Titre VLOLF

03030Fonctionnement – Titre IIILOLF

1090100Personnel – Titre II LOLF

AE non consomméesEXE NLFI N

Reports

65

Règles de report des AELes AE non consommées en fin d’année ne peuvent pas abonder le titre de personnel

50

50

AE reportables vers N+1

50350400TOTAL

0120120Transferts – Titre VILOLF

40110150Investissements – Titre VLOLF

03030Fonctionnement – Titre IIILOLF

1090100Personnel – Titre II LOLF

AE non consomméesEXE NLFI N

0

Reports

66

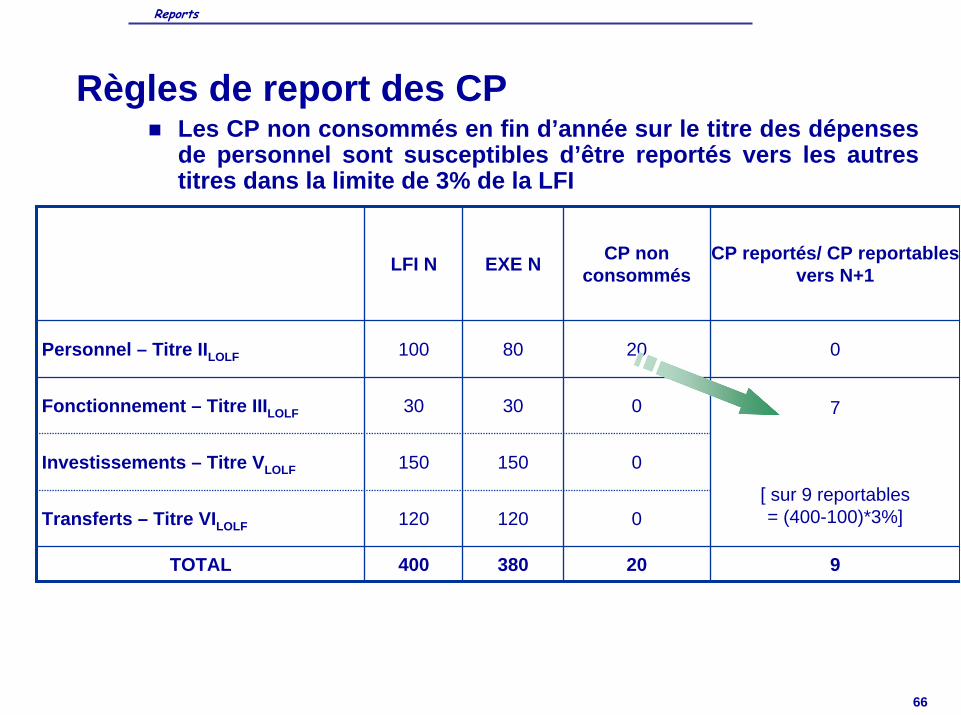

Règles de report des CPLes CP non consommés en fin d’année sur le titre des dépenses de personnel sont susceptibles d’être reportés vers les autres titres dans la limite de 3% de la LFI

9

7

[ sur 9 reportables = (400-100)*3%]

0

CP reportés/ CP reportables vers N+1

20380400TOTAL

0120120Transferts – Titre VILOLF

0150150Investissements – Titre VLOLF

03030Fonctionnement – Titre IIILOLF

2080100Personnel – Titre IILOLF

CP non consommésEXE NLFI N

Reports

67

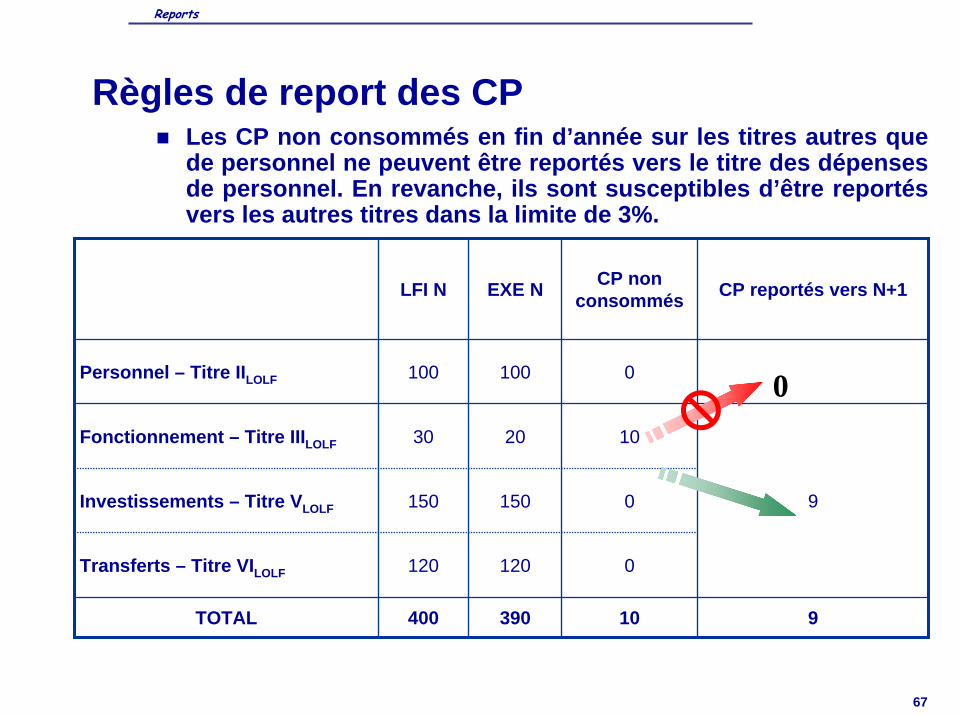

Règles de report des CPLes CP non consommés en fin d’année sur les titres autres que de personnel ne peuvent être reportés vers le titre des dépensesde personnel. En revanche, ils sont susceptibles d’être reportésvers les autres titres dans la limite de 3%.

9

9

CP reportés vers N+1

10390400TOTAL

0120120Transferts – Titre VILOLF

0150150Investissements – Titre VLOLF

102030Fonctionnement – Titre IIILOLF

0100100Personnel – Titre IILOLF

CP non consommésEXE NLFI N

0

Reports

68

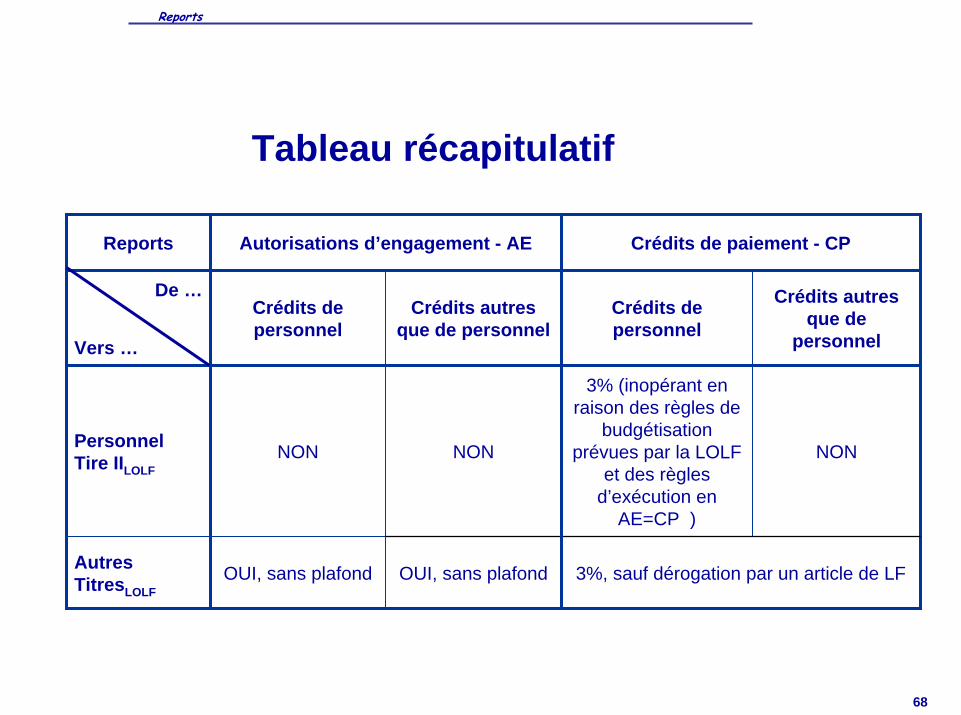

Tableau récapitulatif

3%, sauf dérogation par un article de LFOUI, sans plafond

NON

Crédits autres que de personnel

3% (inopérant en raison des règles de

budgétisation prévues par la LOLF

et des règles d’exécution en

AE=CP )

Crédits de personnel

Crédits de paiement - CPAutorisations d’engagement - AEReports

OUI, sans plafondAutres TitresLOLF

NONNONPersonnel Tire IILOLF

Crédits autres que de

personnel

Crédits de personnel

De …

Vers …

Reports

69

Rappel sur les grands principes de la LOLF

Les principes généraux sur les AE-CP

La déclinaison des AE-CP par nature de dépense

Les reports

Mise en œuvre des AE-CP dans le Palier 2006

Plan de la présentation

70

Utilisation des « chaînes » InvestissementUn choix : utiliser les outils de la comptabilité des investissements pour assurer la comptabilisation des AE et des CP à compter de 2006

AP AECP CP

Conséquences :La nécessité d’identifier une opération d’investissement même en fonctionnement ou intervention pour garantir :

L’existence d’un engagement de crédits préalable Que les paiements ne sont pas > aux engagements

La nécessité d’utiliser les procédures d’investissement (affectation d’AP, délégation d’AP globalisée, subdélégation d’AP individualisée, notification d’AP affectée, délégation de crédits de paiement)

Sans conséquence sur la nature de la dépense (identifiée au travers de la nomenclature)

Mise en œuvre en Palier 2006

71

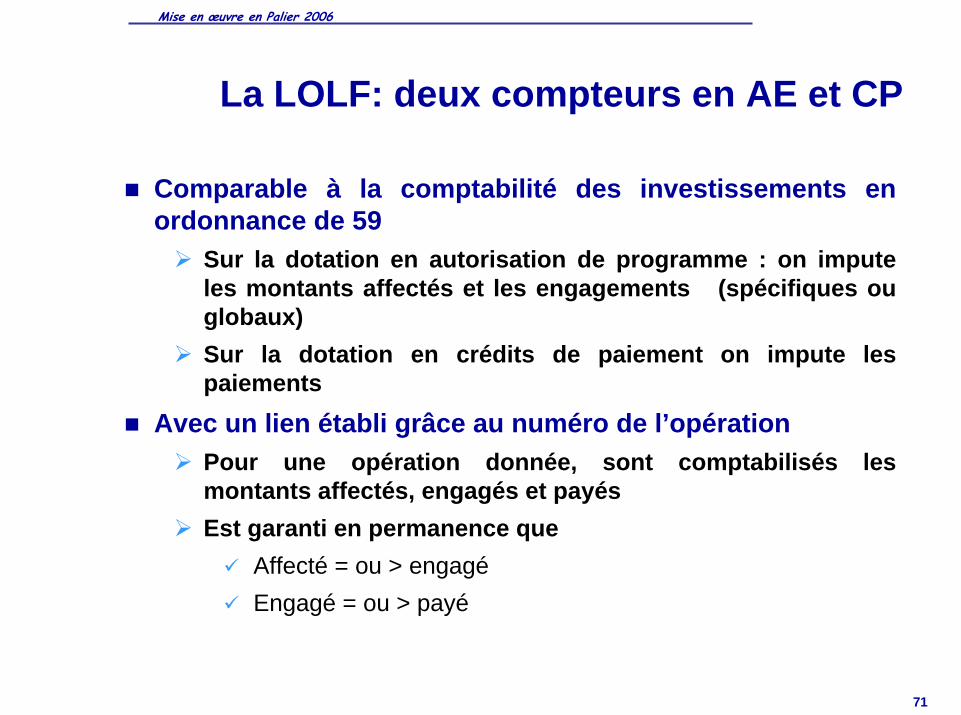

La LOLF: deux compteurs en AE et CP

Comparable à la comptabilité des investissements en ordonnance de 59

Sur la dotation en autorisation de programme : on impute les montants affectés et les engagements (spécifiques ou globaux)Sur la dotation en crédits de paiement on impute les paiements

Avec un lien établi grâce au numéro de l’opérationPour une opération donnée, sont comptabilisés les montants affectés, engagés et payésEst garanti en permanence que

Affecté = ou > engagéEngagé = ou > payé

Mise en œuvre en Palier 2006

72

La réservation de crédits

Aujourd’hui la réservation de crédits a 2 supportsEn dépenses ordinaires : l’engagement comptable global

En dépenses en capital : l’affectation d’AP

Demain, il y a généralisation de l’affectation Une opération en dépense en capital = comme aujourd’hui, montant réservé pour « couvrir un ensemble cohérent et de nature à être mis en service ou exécuté sans adjonction »

Une opération sur les autres types de dépenses = montant réservé pour mener à bien un ensemble d’activités (menées par le même service, par la même section, …..) --> ensemble le plus large possible pour éviter des mouvements entre opérations

L’opération peut être utilisée comme alternative à l’identification d’un BOP afin de structurer le budget d’un acteur en enveloppes limitatives. La fongibilité est alors rendue plus difficile.

Mise en œuvre en Palier 2006

73

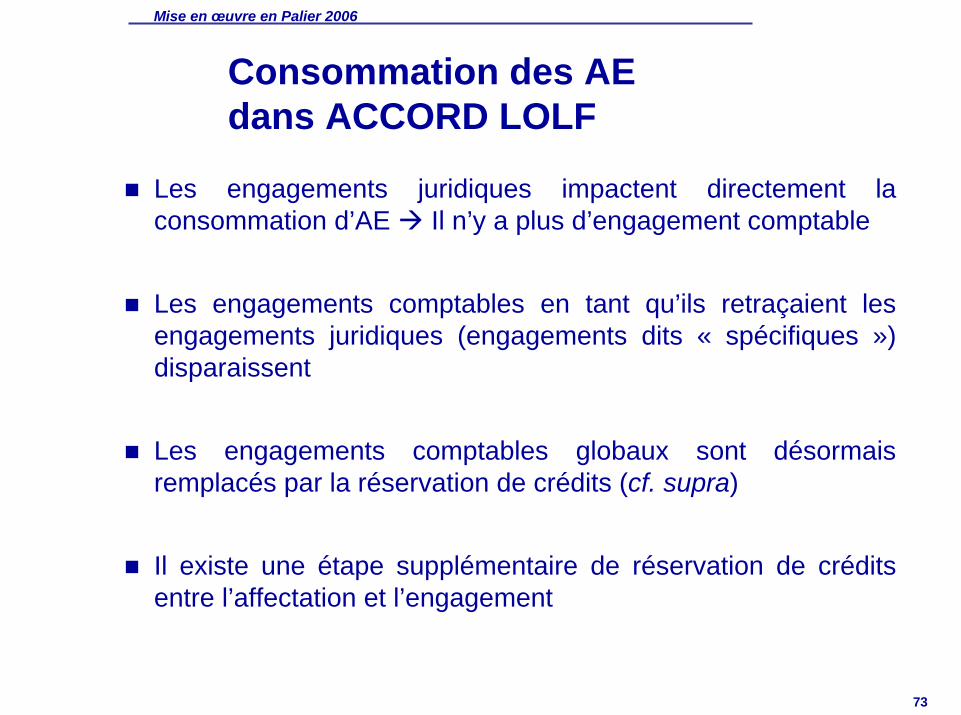

Consommation des AE dans ACCORD LOLF

Les engagements juridiques impactent directement la consommation d’AE Il n’y a plus d’engagement comptable

Les engagements comptables en tant qu’ils retraçaient les engagements juridiques (engagements dits « spécifiques ») disparaissent

Les engagements comptables globaux sont désormais remplacés par la réservation de crédits (cf. supra)

Il existe une étape supplémentaire de réservation de crédits entre l’affectation et l’engagement

Mise en œuvre en Palier 2006

74

Consommation des AE dans NDL

N’assure pas le suivi des engagements juridiques

« L’engagement comptable » permet cependant de retracer le montant des engagements juridiques, sous réserve d’adapter les modalités actuelles d’utilisation

Ainsi, « l’engagement comptable global » pourra être utilisé pour regrouper un ensemble d’engagements juridiques

Les modalités précises d’utilisation de l’engagement comptable seront déterminées en liaison avec le CFR dans le souci de se situer au plus près de l’engagement juridique mais sans alourdir la gestion

Mise en œuvre en Palier 2006

75

Suivi des engagements par nature et destination

Une nécessité pour le pilotage politique (la destination) et le pilotage financier (la nature)

Qui ne limite pas la fongibilité, puisque la saisie s’effectue lors de la consommation des AE

Modalités de saisie:ACCORD

Destination: saisie de l’article d’exécutionNature: soit le § correspondant à un compte PCE soit le « compte agrégé » permettant de déterminer le titre et la catégorie

NDL Destination: saisie de l’article d’exécutionNature: saisie de la catégorie

Mise en œuvre en Palier 2006

76

Transport des opérations d’investissement en cours fin 2006 : le régime de croisière

La continuité des investissements exécutés par l’Etat nécessite le transport des opérations en cours et le report des AE affectées non engagées correspondantes

Afin de distinguer les investissements des autres dépenses, les opérations seront typées : Paye (P), Autre (A), Investissement (I)

Traitement de fin de gestion des opérations en Palier 2006Les opérations typées I seront maintenues en place d’une gestion sur l’autreLes opérations de paye seront clôturées Les opérations typées A seront désaffectées pour la part non engagée

Mise en œuvre en Palier 2006

77

La bascule fin 2005Passage d’une gestion de stock en gestion de fluxLes règles sont les suivantes :

Mise en œuvre en Palier 2006

Même règles pour les Titres V et VI1° - Pas de report puisque la consommation est déjà intervenue, la poursuite de l’opération n’aura plus d’impact sur la consommation des AE2° - seuls les dossiers basculent pour le suivi des restes à payer3° - les liquidations viendront consommer les CP de l’année en cours

Pour le titre V1° - reprise automatique de la partie non engagée2° - bascule des dossiers dans Accord LOLF et NDL3° - augmentation des crédits de l’exercice après les TFG par une LFRPour le titre VIS’il ne s’agit pas d’opérations d’investissement au sens du Titre V de la LOLF, application du cas 1

Même règles pour les Titres V et VI1° - Elles tombent fin 2005 sans aucune procédure particulière2°- Ni reprise, ni annulation3° - Elles sont perdues définitivement

Cas 3 – les AP engagées

Cas 2 : les AP affectées mais non engagées

Cas 1 : les AP non affectées

78

prêts à plonger...

Top Related