UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS

7

Rapport à usage institutionnel DÉCEMBRE 2020 | MAROC | TRIMESTRIEL Résultats des sociétés cotées UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS Une nette décélération de la baisse de l’activité au T3-20 03 La reprise du marché Actions se confirme, grâce à trois facteurs 04 Un impact flux très limité post-révision du MSCI FM 05

Transcript of UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS

Rapport à usage institutionnel

DÉCEMBRE 2020

| MAROC | TRIMESTRIEL Résultats des sociétés cotées

UN VENT D’OPTIMISME SUR LE

MARCHÉ ACTIONS

Une nette décélération de la baisse de l’activité au T3-20 03

La reprise du marché Actions se confirme, grâce à trois facteurs 04

Un impact flux très limité post-révision du MSCI FM 05

UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS 02 RESEARCH REPORT | EQUITY |

By Attijari Global Research

DÉCEMBRE 2020 02

La publication des sociétés cotées de leurs réalisations opérationnelles au 3ème trimestre 2020 s’opère dans un contexte marqué par la reprise progressive de l’activité économique et ce, après une période de confinement strict de la population de plus de 90 jours.

À fin novembre 2020, 68 sociétés cotées parmi un total de 72 ont publié leur chiffre d’affaires au titre du T3-20, représentant un poids significatif de 99% dans la capitalisation boursière du marché.

En marge de notre analyse des communiqués trimestriels des sociétés cotées et de l’évolution du marché Actions à fin novembre 2020, nous ressortons avec cinq messages clés :

Les réalisations des sociétés cotées au 3ème trimestre 2020 sont globalement rassurantes. En effet, après un décrochage de l’activité de -10,5% au T2-20, les revenus de la cote affichent au T3-20 une nette décélération de leur baisse à -4,5% ;

Le retour à la croissance du secteur des BTP au T3-20 dont le CA progresse de +2,1% constitue une surprise positive pour le marché. Ce dernier s’attendait à une reprise relativement lente pour ce secteur ;

Au terme des 9 premiers mois de l’année 2020, les secteurs Banques, Télécoms, NTI et Mines affichent une résilience intéressante de leurs activités à travers des variations positives allant de 1,0 à 5,0% ;

La solide reprise de l’indice MASI après le choc boursier du Covid-19 trouve son origine dans 3 facteurs qui impactent positivement la perception des investisseurs envers les Actions. Il s’agit (1) des niveaux historiquement bas des taux obligataires, (2) du lancement au Maroc et à l’étranger de la campagne de vaccination dès le mois de décembre et enfin, (3) du retour à la distribution des dividendes de la part du secteur bancaire ;

L’augmentation de la pondération du Maroc dans le MSCI FM de 8,5% à 13,4% ne s’est pas traduite par un flux acheteur important envers le marché boursier marocain. Selon nos calculs, le flux généré ne dépasserait pas les 15 M$ dont 74% aurait été capturé par les titres Maroc Telecom et Attijariwafa bank. Nous sommes convaincus que le retour du Maroc au prestigieux club des marchés émergents est une condition indispensable pour une dynamique durable des flux étrangers.

CONSERVER COSUMAR 180 DH EXECUTIVE SUMMARY

Maria IRAQI

Manager +212 529 03 68 01 [email protected]

Omar CHERKAOUI

Associate +212 5 22 49 14 82 [email protected]

By Attijari Global Research

03 RESEARCH REPORT | EQUITY | UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS

Banques

Sources : Communiqués de presse des sociétés cotées, BVC, Calculs AGR

UNE NETTE DÉCÉLÉRATION DE LA BAISSE DE L’ACTIVITÉ AU T3-20

MARCHÉ : ÉVOLUTION DU CHIFFRE D’AFFAIRES (MMDH) MARCHÉ : CONTRIBUTION À L’ÉVOLUTION DU CA (MDH) AU T3

Banques

NTI

Télécoms

Assurances -528

-1.245

+240

+62

(-12,1%)

(-9,1%)

(+1,6%)

(+8,4%)

(-3,1%)

MARCHÉ ACTIONS : CROISSANCE DES SECTEURS COTÉS À FIN SEPTEMBRE 2020 VS. POIDS DANS LA CAPITALISATION BOURSIÈRE

-15%

-50%

0%

5%

20% 15% 10% 0% 25% 30%

Mines

NTI

Immobilier

BTP

Poids dans la capitalisation boursière

Cro

issa

nce

du C

A c

onso

lidé

9M

-20

5% 35%

-10%

Télécoms

Ciment

Distrib.

Agro Assur. Port

Financement

-4,5%

T3-20 9M-19 9M-20

Distribution

-291

Après une quasi-stagnation de +0,5% au T1-20 suivie d’une baisse sensible de -10,5% au T2-20, le CA agrégé des sociétés cotées affiche un recul moins prononcé au T3-20 de -4,5% à 57,9 MMDH. Plus en détails, 43 sociétés cotées parmi les 68 ayant publié leurs réalisations au T3-20 affichent un repli de leurs revenus contre 54 lors du T2-20.

Cette nette décélération de la baisse de l’activité est justifiée par la reprise progressive de l’économie et ce, après un premier semestre marqué par une période de confinement strict de la population de plus de 90 jours.

L’analyse de l’évolution de l’activité des secteurs cotés au T3-20 révèle deux grandes tendances :

Les secteurs Distribution, Assurances et Télécoms ont été pénalisés par l’affaiblissement de la consommation des ménages. En effet, leurs revenus trimestriels ont chuté de respectivement -9,1%, -12,1% et -3,1% ;

À l’inverse, les secteurs Banques, NTI et BTP ont tiré profit de la bonne dynamique des crédits, du changement des habitudes de consommation et de la reprise des chantiers de construction. Ces secteurs affichent des revenus en hausse de +1,6%, +8,4% et +2,1% respectivement.

BTP +49 (+2,1%)

À fin septembre 2020, les revenus de la cote ressortent à 174,2 MMDH en repli relativement limité de -4,7%. Tenant compte du poids capitalistique des différents secteurs cotés, deux grands constats se dessinent :

8 secteurs cotés, représentant 38% de la capitalisation du marché, accusent des baisses plus ou moins sensibles de leur activité à fin septembre. Il s’agit des secteurs : Immobilier (-50,0%), BTP (-15,3%), Ciment (-12,8%), Distribution (-11,0%), Sociétés de Financement (-6,1%), Ports (-3,9%), Assurances (-3,6%) et Agro-alimentaire (-2,4%) ;

4 secteurs cotés, contribuant à hauteur de 59% à la capitalisation du marché, affichent des progressions sensibles de leurs revenus. Il s’agit des Banques, des Télécoms, des Mines et des NTI dont l’activité s’est appréciée de +5,0%, +0,7%, +3,9% et +2,0% respectivement.

VAR

174,2

-4,7%

-5%

-10,5%

+0,5%

T2-20 T1-20

182,7

By Attijari Global Research

04 RESEARCH REPORT | EQUITY | UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS

Sources : Communiqués de presse des sociétés cotées, BVC, Calculs AGR

LA REPRISE DU MARCHÉ ACTIONS SE CONFIRME, GRÂCE À TROIS FACTEURS

Pour rappel, l’indice MASI avait subi de plein fouet le choc de la crise sanitaire de la Covid-19 touchant un plus bas de 8.988 points en mars 2020. Il s’agit de la correction la plus rapide de l’histoire du marché boursier marocain, soit -27% en l’espace de 24 séances seulement. À date d’aujourd’hui, l’indice MASI a récupéré 89% de sa correction. Parallèlement, nous relevons un effet de rattrapage significatif tant au niveau de l’indice MASI qu’au niveau des volumes à compter du mois de septembre :

Le MASI a emprunté une tendance haussière depuis fin septembre 2020 se reflétant à travers une hausse de +10,4% à fin novembre. Ainsi, le marché Actions a réduit ses pertes annuelles à -9,7% contre -26,2% en plein choc boursier ;

Cette performance s’est opérée dans des volumes en amélioration. En effet, le VMQ traité sur le marché central a quasiment doublé passant de 49 MDH en septembre à 97 MDH en novembre 2020.

La solide reprise du marché Actions depuis la mi-mars 2020 trouve son origine dans trois facteurs :

La soutenabilité d’un contexte de taux bas au Maroc. Il est à noter que malgré les récentes tensions sur la courbe obligataire primaire, la tendance de fonds demeure toujours baissière. Ainsi, les BDT 5 ans se traitent à des niveaux historiquement bas, soit autour des 2,18% ;

Le lancement au Maroc et à l’étranger de la campagne de vaccination contre la Covid-19 dès le mois de décembre et ce, après l’annonce par plusieurs laboratoires internationaux d’une efficacité supérieure à 90% de leurs vaccins ;

Le retour à la distribution des dividendes de la part du secteur bancaire. Ceci constitue aux yeux des investisseurs un signal rassurant pour l’année 2021.

CHOC COVID-19 : EFFET DE RATTRAPAGE DES ACTIONS MAROC : DIVIDENDES ANNONCÉS (MMDH) VS. D/Y AFFICHÉ

ÉVOLUTION DE L’INDICE MASI (PTS) VS. VMQ SUR LE MARCHÉ CENTRAL DEPUIS LE DÉBUT DE L’ANNÉE 2020

JANV-20 FEV-20 MARS-20 AVR-20 MAI-20 JUIN-20 JUIL-20 AOÛT-20 SEPT-20 OCT-20 NOV-20

179

152

254

98

131

181

56 51 49

92 97

12.111

8.988

10.438 10.309

9.952

10.461

10.990

2018R

21,8

2019

POST DPA BCP

15,8

18,7

2019

POST DPA ATW

2019

AVANT DPA BCP ET ATW

14,2

D/Y -14,4%

-27,4%

-34,8%

112%

95%

89%

100%

MSCI EM MASI MSCI FM

8 000,00

8 500,00

9 000,00

9 500,00

10 000,00

10 500,00

11 000,00

11 500,00

12 000,00

12 500,00

13 000,00

2,7%

3,0%

3,3%

By Attijari Global Research

05 RESEARCH REPORT | EQUITY | UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS

Sources : MSCI, Calculs AGR

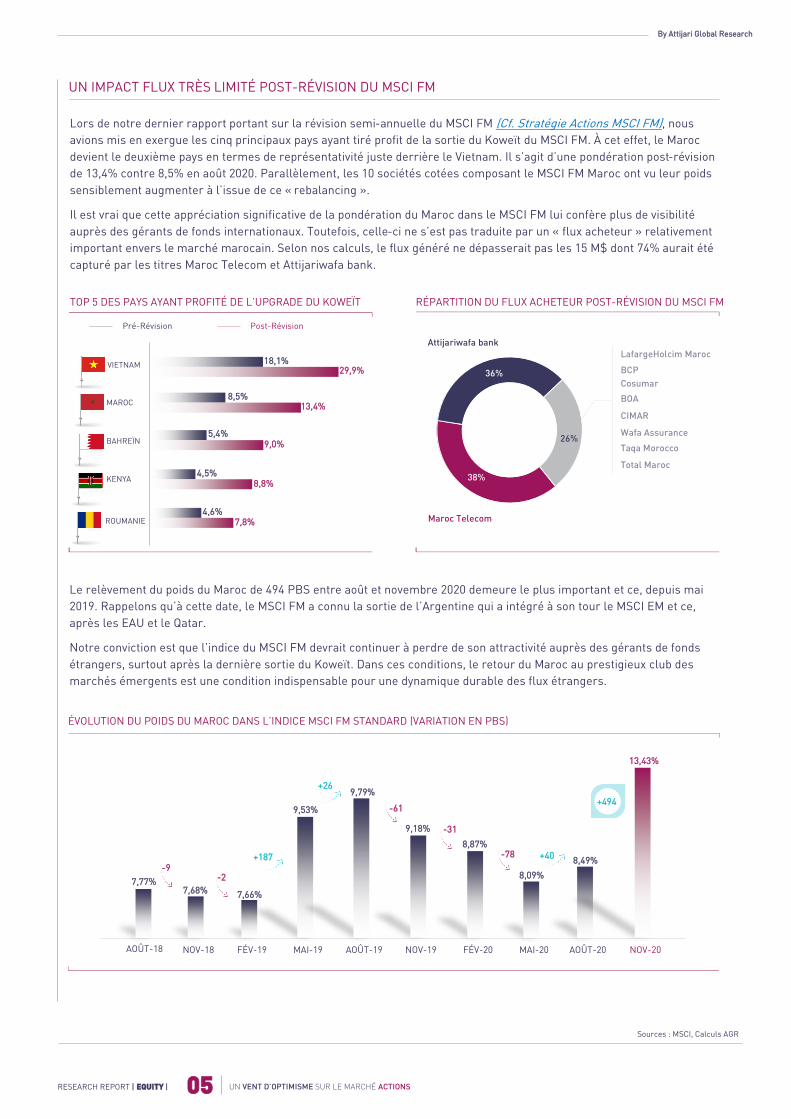

UN IMPACT FLUX TRÈS LIMITÉ POST-RÉVISION DU MSCI FM

Lors de notre dernier rapport portant sur la révision semi-annuelle du MSCI FM (Cf. Stratégie Actions MSCI FM), nous avions mis en exergue les cinq principaux pays ayant tiré profit de la sortie du Koweït du MSCI FM. À cet effet, le Maroc devient le deuxième pays en termes de représentativité juste derrière le Vietnam. Il s’agit d’une pondération post-révision de 13,4% contre 8,5% en août 2020. Parallèlement, les 10 sociétés cotées composant le MSCI FM Maroc ont vu leur poids sensiblement augmenter à l’issue de ce « rebalancing ».

Il est vrai que cette appréciation significative de la pondération du Maroc dans le MSCI FM lui confère plus de visibilité auprès des gérants de fonds internationaux. Toutefois, celle-ci ne s’est pas traduite par un « flux acheteur » relativement important envers le marché marocain. Selon nos calculs, le flux généré ne dépasserait pas les 15 M$ dont 74% aurait été capturé par les titres Maroc Telecom et Attijariwafa bank.

Le relèvement du poids du Maroc de 494 PBS entre août et novembre 2020 demeure le plus important et ce, depuis mai 2019. Rappelons qu’à cette date, le MSCI FM a connu la sortie de l’Argentine qui a intégré à son tour le MSCI EM et ce, après les EAU et le Qatar.

Notre conviction est que l’indice du MSCI FM devrait continuer à perdre de son attractivité auprès des gérants de fonds étrangers, surtout après la dernière sortie du Koweït. Dans ces conditions, le retour du Maroc au prestigieux club des marchés émergents est une condition indispensable pour une dynamique durable des flux étrangers.

TOP 5 DES PAYS AYANT PROFITÉ DE L’UPGRADE DU KOWEÏT RÉPARTITION DU FLUX ACHETEUR POST-RÉVISION DU MSCI FM

18,1% 29,9%

8,5% 13,4%

5,4% 9,0%

4,5% 8,8%

4,6% 7,8%

VIETNAM

MAROC

BAHREÏN

KENYA

ROUMANIE

Pré-Révision Post-Révision

Attijariwafa bank

Maroc Telecom

s

Autres

38%

36%

26%

Attijariwafa bank

Maroc Telecom

LafargeHolcim Maroc

BCP

Cosumar

BOA

CIMAR

Wafa Assurance

Taqa Morocco

Total Maroc

ÉVOLUTION DU POIDS DU MAROC DANS L’INDICE MSCI FM STANDARD (VARIATION EN PBS)

AOÛT-18 NOV-18

7,77% 7,68%

FÉV-19

7,66%

MAI-19

9,53%

AOÛT-19

9,79%

NOV-19

9,18%

FÉV-20

8,87%

MAI-20

8,09%

AOÛT-20

8,49%

NOV-20

13,43%

+494

+26

+40

-61

-9 -2

+187

-31

-78

By Attijari Global Research

06 RESEARCH REPORT | EQUITY | UN VENT D’OPTIMISME SUR LE MARCHÉ ACTIONS

Sources : Communiqués de presse des sociétés cotées, Calculs AGR

RÉSULTATS TRIMESTRIELS

En MDH T1-20 T1-19 Var T2-20 T2-19 Var T3-20 T3-19 Var sept-20 sept-19 Var

Maroc Telecom 9 309 8 948 4,0% 9 014 8 895 1,3% 9 174 9 465 -3,1% 27 498 27 308 0,7%

Cosumar 2 052 1 888 8,7% 2 208 2 216 -0,4% 2 173 2 159 0,6% 6 433 6 263 2,7%

Lesieur Cristal 977 1 009 -3,2% 1 089 934 16,6% 869 937 -7,3% 2 936 2 880 1,9%

SBM 568 580 -2,1% 310 402 -22,9% 802 882 -9,1% 1 680 1 863 -9,8%

Oulmès 358 339 5,8% 258 424 -39,3% 482 511 -5,7% 1 098 1 274 -13,8%

Unimer 227 290 -21,7% 280 374 -25,1% 228 303 -24,8% 747 960 -22,2%

Mutandis 333 315 5,7% 350 368 -4,9% 360 409 -12,0% 1 043 1 093 -4,6%

Dari Couspate 177 141 25,6% 152 145 4,9% 148 148 -0,3% 477 435 9,8%

Attijariwafa bank 6 041 5 952 1,5% 6 342 5 825 8,9% 5 779 5 799 -0,3% 18 162 17 576 3,3%

BCP 4 252 4 221 0,7% 5 751 4 565 26,0% 4 510 4 271 5,6% 14 513 13 057 11,2%

BOA 3 122 3 342 -6,6% 3 918 3 637 7,7% 3 385 3 390 -0,2% 10 425 10 369 0,5%

BMCI 782 778 0,5% 772 758 1,8% 748 741 0,9% 2 302 2 278 1,1%

Crédit du Maroc 623 600 3,7% 576 595 -3,2% 575 589 -2,4% 1 774 1 785 -0,6%

CIH Bank 666 588 13,3% 737 607 21,4% 650 618 5,3% 2 053 1 813 13,2%

Wafa Assurance 2 970 2 685 10,6% 1 727 1 973 -12,5% 1 686 2 105 -19,9% 6 383 6 764 -5,6%

AtlantaSanad 1 857 1 669 11,3% 1 031 1 073 -3,9% 978 1 045 -6,4% 3 899 3 808 2,4%

Saham Assurance 1 755 1 881 -6,7% 1 115 1 192 -6,5% 1 107 1 157 -4,3% 3 976 4 229 -6,0%

AFMA 62 61 3,0% 52 51 1,2% 29 27 8,8% 143 139 3,4%

Agma 26 31 -16,8% 43 39 8,7% 30 25 21,6% 98 95 3,8%

Sonasid 632 955 -33,8% 572 859 -33,4% 899 858 4,8% 2 106 2 672 -21,2%

Delta Holding 535 624 -14,3% 599 728 -17,7% 685 664 3,2% 1 819 2 016 -9,8%

SNEP 220 249 -11,3% 183 226 -18,9% 264 231 14,3% 668 706 -5,4%

Jet Contractors 230 322 -28,5% 434 500 -13,3% 368 447 -17,7% 1 032 1 270 -18,7%

Colorado 82 92 -11,3% 94 154 -39,0% 155 123 26,5% 331 369 -10,3%

LafargeHolcim Maroc 1 933 2 074 -6,8% 1 252 1 822 -31,3% 1 753 1 903 -7,9% 4 938 5 798 -14,8%

Ciments du Maroc 869 963 -9,8% 671 870 -22,9% 908 831 9,3% 2 449 2 670 -8,3%

Addoha 318 304 4,6% 102 1 713 -94,0% 305 480 -36,5% 743 2 474 -70,0%

Alliances 431 419 2,9% 237 635 -62,7% 316 357 -11,5% 984 1 411 -30,3%

RDS 90 112 -19,6% 380 504 -24,6% 98 88 11,4% 568 704 -19,3%

Total Maroc 2 949 2 807 5,1% 1 484 3 227 -54,0% 2 174 3 289 -33,9% 6 607 9 323 -29,1%

Taqa Morocco 1 883 2 375 -20,7% 2 133 2 137 -0,2% 2 003 2 398 -16,5% 6 019 6 910 -12,9%

Label Vie 2 890 2 288 26,3% 2 491 2 395 4,0% 2 859 2 919 -2,1% 8 239 7 603 8,4%

Afriquia Gaz 1 739 1 597 8,9% 1 219 1 850 -34,1% 1 364 1 405 -2,9% 4 323 4 852 -10,9%

Auto Hall 777 1 020 -23,8% 468 1 096 -57,3% 1 305 1 061 23,0% 2 550 3 177 -19,7%

Lydec 1 684 1 739 -3,2% 1 697 1 854 -8,5% 1 844 1 888 -2,3% 5 255 5 480 -4,1%

Auto Nejma 461 550 -16,2% 380 400 -5,0% 836 669 25,0% 1 677 1 619 3,6%

Marsa Maroc 772 729 5,9% 682 718 -5,0% 641 730 -12,2% 2 092 2 176 -3,9%

Managem 1 107 959 15,4% 1 271 1 201 5,8% 1 146 1 114 2,9% 3 525 3 274 7,7%

CMT 88 118 -25,4% 102 132 -22,7% 120 127 -5,5% 309 378 -18,3%

SMI 179 174 2,9% 261 250 4,4% 180 209 -13,9% 620 633 -2,1%

HPS 153 131 16,9% 201 219 -8,1% 147 149 -1,0% 509 499 2,1%

Disway 470 431 9,0% 355 370 -4,1% 419 346 21,1% 1 245 1 145 8,7%

Microdata 219 177 23,8% 200 235 -14,7% 150 123 22,1% 569 535 6,5%

M2M Group 28 45 -37,8% 6 44 -86,4% 16 43 -62,8% 50 134 -62,7%

S2M 49 46 6,3% 58 63 -8,1% 57 61 -7,0% 164 171 -3,7%

Involys 6 5 21,2% 13 13 -2,3% 8 14 -39,3% 27 32 -13,9%

Eqdom 129 128 0,8% 127 150 -15,3% 126 125 0,8% 382 403 -5,2%

Maghrebail 942 905 4,2% 754 887 -15,0% 919 912 0,8% 2 615 2 703 -3,3%

Maroc Leasing 66 70 -6,1% 57 81 -29,5% 20 55 -63,6% 143 206 -30,6%

Salafin 100 105 -4,0% 83 117 -29,4% 94 104 -9,5% 277 326 -14,9%

Risma 283 354 -20,1% 42 333 -87,4% 70 364 -80,8% 396 1 065 -62,8%

Sothema 506 409 23,7% 334 432 -22,6% 445 390 14,1% 1 285 1 231 4,4%

Promopharm 140 112 24,9% 103 123 -16,6% 134 121 10,6% 391 361 8,1%

CTM 138 146 -5,5% 36 153 -76,5% 98 210 -53,3% 272 509 -46,6%

Timar 122 124 -1,8% 80 133 -39,7% 106 117 -9,6% 308 374 -17,7%

Maghreb Oxygène 62 60 3,9% 49 60 -18,4% 60 56 7,9% 171 175 -2,5%

Nexans Maroc 499 504 -1,0% 388 456 -14,9% 386 406 -4,9% 1 272 1 365 -6,8%

Immorente Invest 16 8 95,2% 13 10 36,7% 15 18 -19,1% 44 38 15,4%

Ennakl Automobiles 242 260 -7,1% 232 377 -38,4% 388 306 27,0% 854 931 -8,3%

Afric Industries 10 12 -15,1% 7 10 -33,9% 13 11 19,5% 30 34 -9,3%

Med Paper 16 18 -11,4% 7 20 -65,2% 15 22 -30,3% 38 60 -36,6%

Fenie Brossette 114 140 -18,6% 66 146 -54,8% 119 125 -4,8% 299 410 -27,1%

DLM 102 72 41,7% 41 107 -61,9% 22 38 -41,2% 158 223 -29,0%

IB Maroc.com 3 3 -8,1% 3 14 -77,6% 3 13 -78,2% 9 30 -70,2%

Stokvis Nord Afrique 55 77 -28,7% 52 103 -49,5% 90 63 42,9% 195 243 -19,8%

Balima 11 12 -2,6% 12 12 -1,1% 11 12 -0,9% 34 35 -1,2%

Zellidja 0,03 0,07 -66,0% 0,03 0,10 -75,2% 0,04 0,09 -58,6% 0,09 0,26 -67,0%

Rebab Company 0,01 0,02 -52,2% 0,01 0,02 -47,8% 0,01 0,02 -47,8% 0,02 0,05 -48,9%

NT

IF

ina

nc

em

en

tA

utr

es

As

su

ran

ce

BT

PC

MIm

mo

Dis

trib

uti

on

Min

es

Chiffre d'Affaires/PNB Chiffre d'Affaires/PNB Chiffre d'Affaires/PNB Chiffre d'Affaires/PNB

Ag

roa

lim

en

tair

eB

an

qu

es

ATTIJARI GLOBAL RESEARCH

DIRECTEUR STRATÉGIE Taha Jaidi +212 5 29 03 68 23 [email protected] Casablanca

RISQUES L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis. La valeur et le rendement d’un placement peuvent être influencés par plusieurs aléas à la fois économiques et techniques. Les performances antérieures des différentes classes d’actifs n’assurent pas une garantie pour les réalisations postérieures. Les estimations futures pourraient être basées sur des hypothèses qui pourraient ne pas se concrétiser.

LIMITES DE RESPONSABILITÉ L’investisseur admet que ces opinions constituent un élément d’aide à la prise de décision. Celui-ci endosse la totale responsabilité de ses choix d’investissement. Attijari Global Research ne peut être considérée comme étant à l’origine de ses choix d’ investissement. Ce document ne peut en aucune circonstance être considéré comme une confirmation officielle d’une transaction adressée à une personne ou à une entité et aucune garantie ne peut être formulée sur le fait que cette transaction sera conclue sur la base des termes et conditions qui figurent dans ce document ou sur la base d’autres conditions.

Attijari Global Research n’a ni vérifié ni conduit une analyse indépendante des informations figurant dans ce document. Par conséquent, Attijari Global Research ne fait aucune déclaration ou garantie et ne prend aucun engagement envers les lecteurs de ce document, de quelque manière que ce soit au titre de la pertinence, de l’exactitude ou de l’exhaustivité des informations qui y figurent. En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires, y compris de la part de juristes, fiscalistes, comptables, conseillers financiers, ou tout autre spécialiste, pour vérifier l’adéquation des transactions qui leur sont présentées. La décision finale est la seule responsabilité de l’investisseur. Attijari Global Research ne saurait être tenue pour responsable des pertes financières ou d’une quelconque décision prise sur le fondement des informations figurant dans ses présentations.

SOURCES D’INFORMATION Nos publications se basent sur une information publique. Attijari Global Research œuvre pour la fiabilité de l’information fournie. Néanmoins, elle n’est en mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent uniquement des analystes rédacteurs. Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne peuvent en aucune circonstance être utilisés ou considérés comme un engagement de Attijari Global Research.

CHANGEMENT D’OPINION Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de la dite note. Les avis, opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis.

INDÉPENDANCE D’OPINION Attijari Global Research préserve une indépendance totale par rapport aux opinions et recommandations émises. Par conséquent, les décisions d’investissement du Groupe Attijariwafa bank ou de ses filiales peuvent être en contradiction avec les recommandations et/ou les stratégies publiées dans les notes de Recherche.

RÉMUNÉRATION ET COURANT D’AFFAIRES Les analystes financiers responsables de la préparation de ce rapport reçoivent des rémunérations basées sur des facteurs divers, dont principalement le niveau de compétence, la régularité des publications, la qualité de la Recherche et la pertinence des sujets abordés. Le Groupe Attijariwafa bank pourrait entretenir un courant d’affaires avec les sociétés couvertes dans les publications de Attijari Global Research.

ADÉQUATION DES OBJECTIFS Les différentes publications de Attijari Global Research sont préparées abstraction faite des circonstances financières individuelles et des objectifs des personnes qui les reçoivent. Les classes d’actifs et les stratégies traitées pourraient ne pas convenir aux différents profils des investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces opinions pourrait ne pas mener vers les objectifs escomptés.

PROPRIÉTÉ ET DIFFUSION Ce document est la propriété de Attijari Global Research. Ce support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la Direction de Attijari Global Research. Ce document ne peut être distribué que par Attijari Global Research ou une des filiales du Groupe Attijariwafa bank.

AUTORITÉS DE TUTELLE Les activités d’investissement et de conseil sont régies par l’organe de contrôle relatif aux différents pays de présence. Il s’agit plus précisément de l’AMMC au Maroc, de la CMF en Tunisie, de la CREPMF à l’UEMOA, de la COSUMAF à la CEMAC et de la CMA en Egypt. Toute personne acceptant la réception de ce document est liée par les termes ci-dessus.

DIRECTEUR ÉCONOMIE Abdelaziz Lahlou +212 5 29 03 68 37 [email protected] Casablanca

MANAGER Lamyae Oudghiri +212 5 29 03 68 18 [email protected] Casablanca

MANAGER Maria Iraqi +212 5 29 03 68 01 [email protected] Casablanca

ASSOCIATE

Meryeme Hadi +212 5 22 49 14 82 [email protected] Casablanca

Bourse / Gestion d’Actifs / Conseil

BROKERAGE - MAROC

Abdellah Alaoui +212 5 29 03 68 27 [email protected]

Kaoutar Sbiyaa +212 5 29 03 68 21 [email protected]

Alae Yahya +212 5 29 03 68 15 [email protected]

Rachid Zakaria +212 5 29 03 68 48 [email protected]

Anis Hares +212 5 29 03 68 34 [email protected]

BOURSE EN LIGNE - MAROC

Nawfal Drari +212 5 22 49 59 57 [email protected]

Sofia Mohcine +212 5 22 49 59 52 [email protected]

Mohamed Lemridi +225 07 80 68 68 [email protected]

Abdelkader Trad +216 71 10 89 00 [email protected]

UEMOA - CÔTE D’IVOIRE BROKERAGE - TUNISIE

Yves Ntchoumou +237 2 33 43 14 46 [email protected]

CEMAC - CAMEROUN

Activités de marchés

MAROC

Mehdi Mabkhout +212 5 22 42 87 22 [email protected]

Mohammed Hassoun Filali +212 5 22 42 87 09 [email protected]

Btissam Dakkouni +212 5 22 42 87 74 [email protected]

Dalal Tahoune +212 5 22 42 87 07 [email protected]

MIDDLE EAST - DUBAÏ

Serge Bahaderian +971 0 43 77 03 00 [email protected]

Abdelkader Trad +216 71 80 29 22 [email protected]

Ahmed Darwish +202 27 97 04 80 [email protected]

TUNISIE ÉGYPTE

AVERTISSEMENT

SENIOR ASSOCIATE Mahat Zerhouni +212 5 29 03 68 16 [email protected] Casablanca

ASSOCIATE

Omar Cherkaoui +212 5 22 49 14 82 [email protected] Casablanca

INVESTOR RELATIONS ANALYST Nisrine Jamali +212 5 22 49 14 82 [email protected] Casablanca

Abid Halim +225 20 20 01 55 [email protected]

Youssef Hansali +241 01 77 72 42 [email protected]

UEMOA - CÔTE D’IVOIRE CEMAC - GABON

SENIOR ANALYST Inès Khouaja +216 31 34 13 10 [email protected] Tunis

FINANCIAL ANALYST Josiane Ouakam +237 233 43 14 46 [email protected] Douala

FINANCIAL ANALYST Jean-Jacques Birba +225 20 21 98 26 [email protected] Abidjan