Tue 1000 Alvarez Fr

34

Fabián David Quirós Alvarez Sous-Directeur Général du Budget National Ministère des Finances Costa Rica Décembre 2008

-

Upload

icgfmconference -

Category

Economy & Finance

-

view

696 -

download

10

description

Fabián David Quirós Alvarez Sous-Directeur Général du Budget National Ministère des Finances Costa Rica Décembre 2008

Transcript of Tue 1000 Alvarez Fr

Fabián David Quirós AlvarezSous-Directeur Général du Budget National

Ministère des FinancesCosta Rica

Décembre 2008

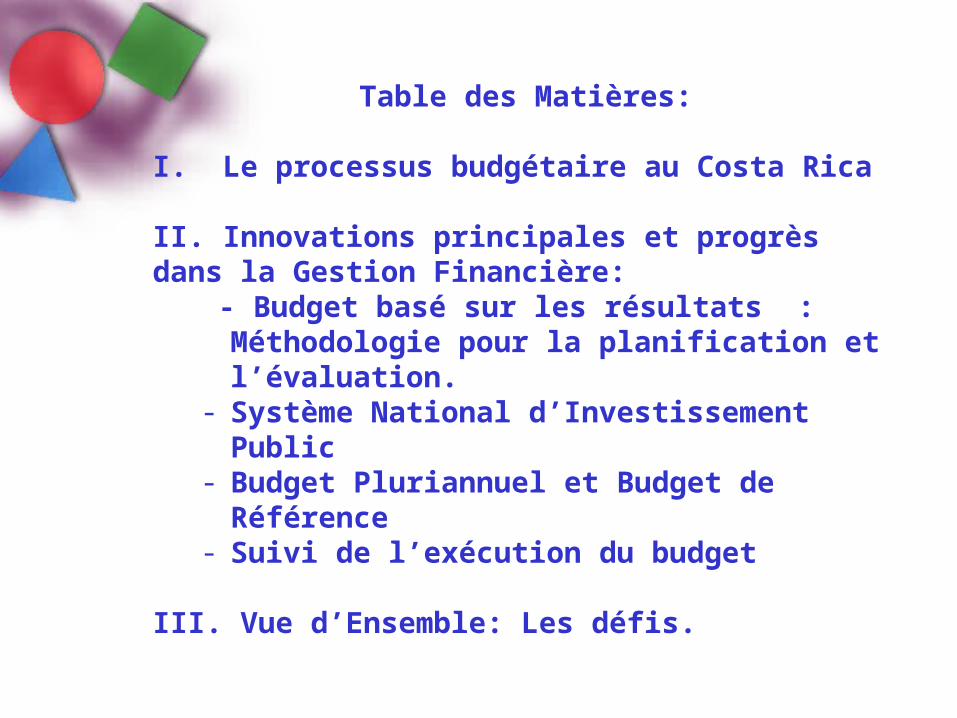

Table des Matières:

I. Le processus budgétaire au Costa Rica

II. Innovations principales et progrès dans la Gestion Financière:

- Budget basé sur les résultats : Méthodologie pour la planification et l’évaluation.

- Système National d’Investissement Public - Budget Pluriannuel et Budget de Référence - Suivi de l’exécution du budget

III. Vue d’Ensemble: Les défis.

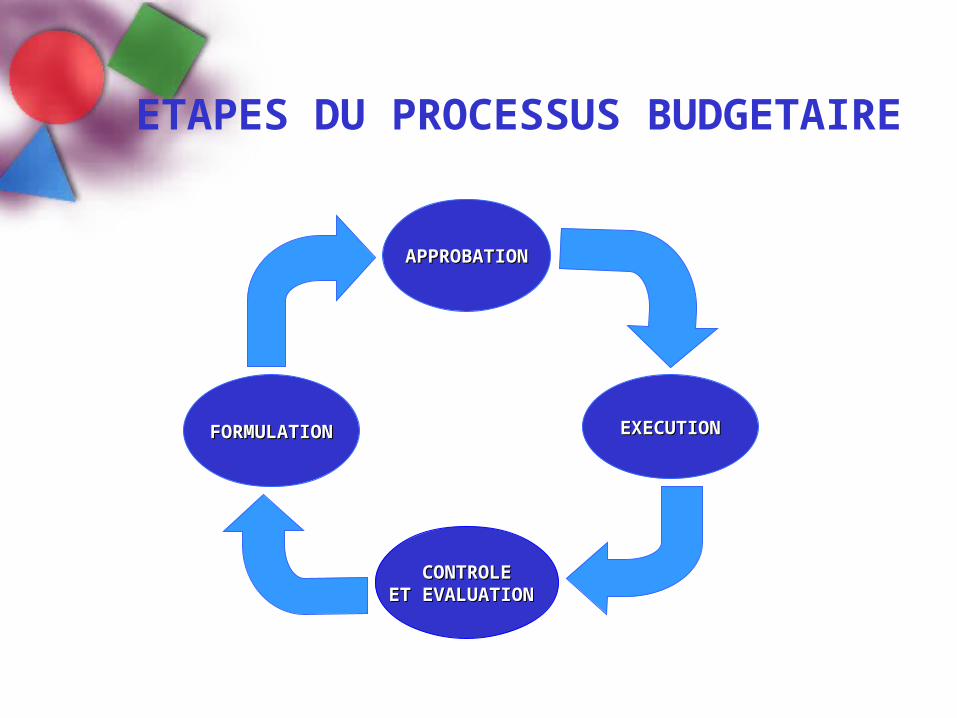

I. Le Processus BudgI. Le Processus Budgéétaire au Costa Ricataire au Costa Rica

Le Processus BudgLe Processus Budgéétaire au Costa Ricataire au Costa Rica

FORMULATIONFORMULATION

CONTROLECONTROLEET EVALUATION ET EVALUATION

EXECUTIONEXECUTION

APPROBATIONAPPROBATION

ETAPES DU PROCESSUS BUDGETAIRE

II. II. Innovations Principales et Progrès en Gestion Financière

Nouvelle MNouvelle Mééthodologie pour la thodologie pour la Planification-Evaluation du Budget Planification-Evaluation du Budget

Changements dans l’élaboration du Budget: Orientation sur les Résultats

• Avances dans l’analyse stratégique de la planification et dans l’orientation sur les résultats:– Etablir les priorités institutionnelles– Objectifs stratégiques– Indicateurs de résultats, et– Buts pluriannuels.

• Plans pilotes pour le renforcement du processus budgétaire vers les résultats: synergie et complementarité de la coopération technique internationale (BID-PRODEV et Ministère des Finances des Etats-Unis d’Amérique)

BID/PRODEV – BID/PRODEV – TREASURYTREASURY

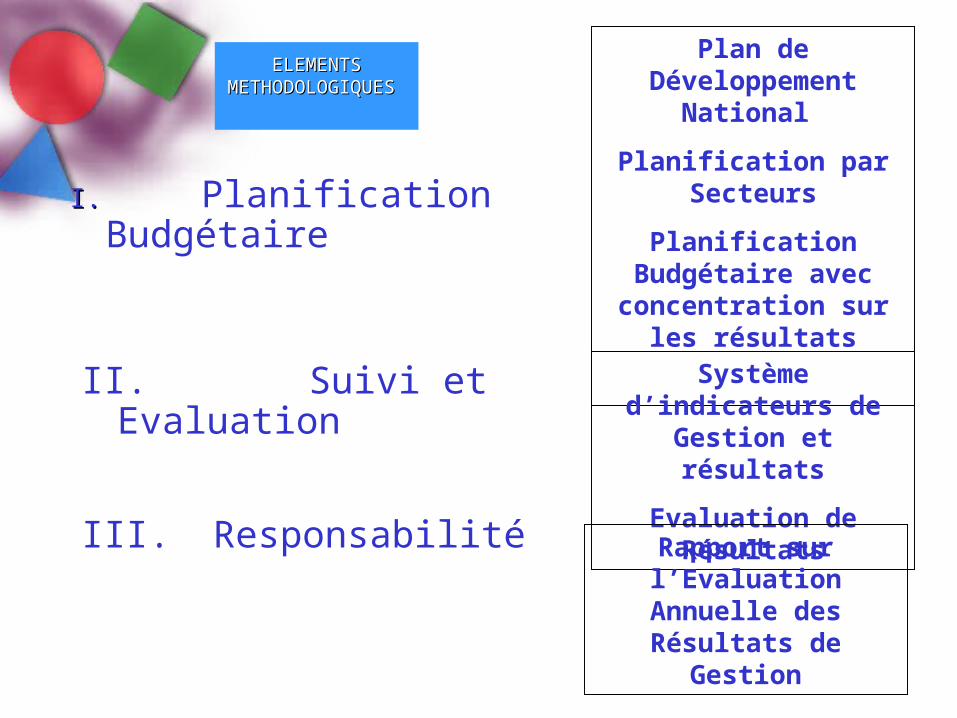

ELEMENTS ELEMENTS METHODOLOGIQUEMETHODOLOGIQUE

S S

I.I. Planification Budgétaire

II. Suivi et Evaluation

III. Responsabilité

Plan de Développement National

Planification par Secteurs

Planification Budgétaire avec

concentration sur les résultats

Système d’indicateurs de Gestion et résultats

Evaluation de Résultats

Rapport sur l’Evaluation Annuelle

des Résultats de Gestion

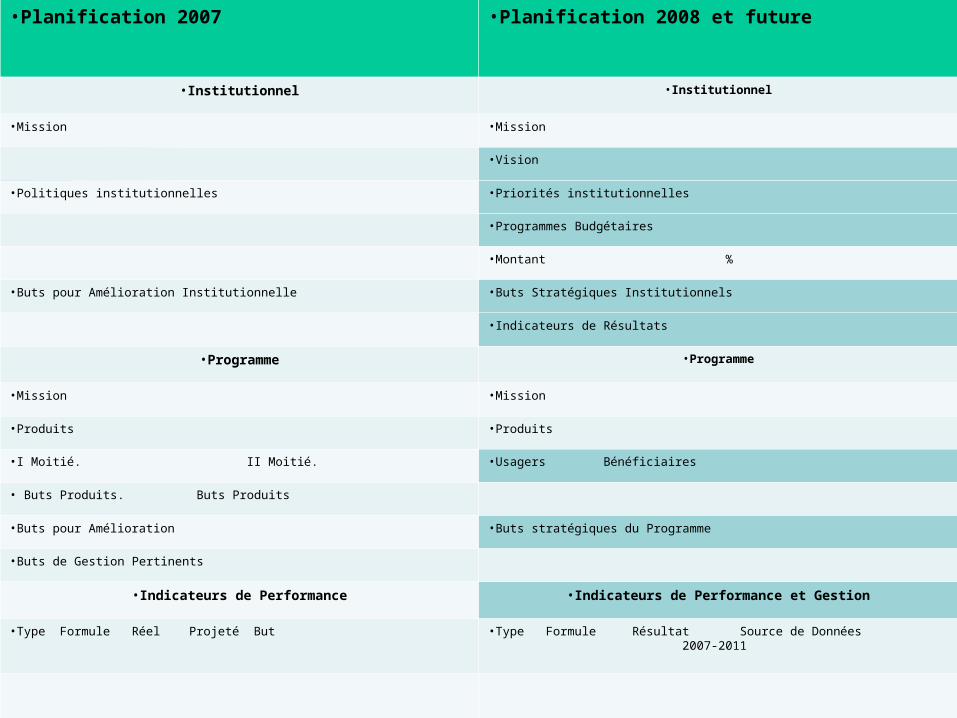

•Planification 2007 •Planification 2008 et future

•Institutionnel •Institutionnel

•Mission •Mission

•Vision

•Politiques institutionnelles •Priorités institutionnelles

•Programmes Budgétaires

•Montant %

•Buts pour Amélioration Institutionnelle •Buts Stratégiques Institutionnels

•Indicateurs de Résultats

•Programme •Programme

•Mission •Mission

•Produits •Produits

•I Moitié. II Moitié. •Usagers Bénéficiaires

• Buts Produits. Buts Produits

•Buts pour Amélioration •Buts stratégiques du Programme

•Buts de Gestion Pertinents

•Indicateurs de Performance •Indicateurs de Performance et Gestion

•Type Formule Réel Projeté But •Type Formule Résultat Source de Données 2007-2011

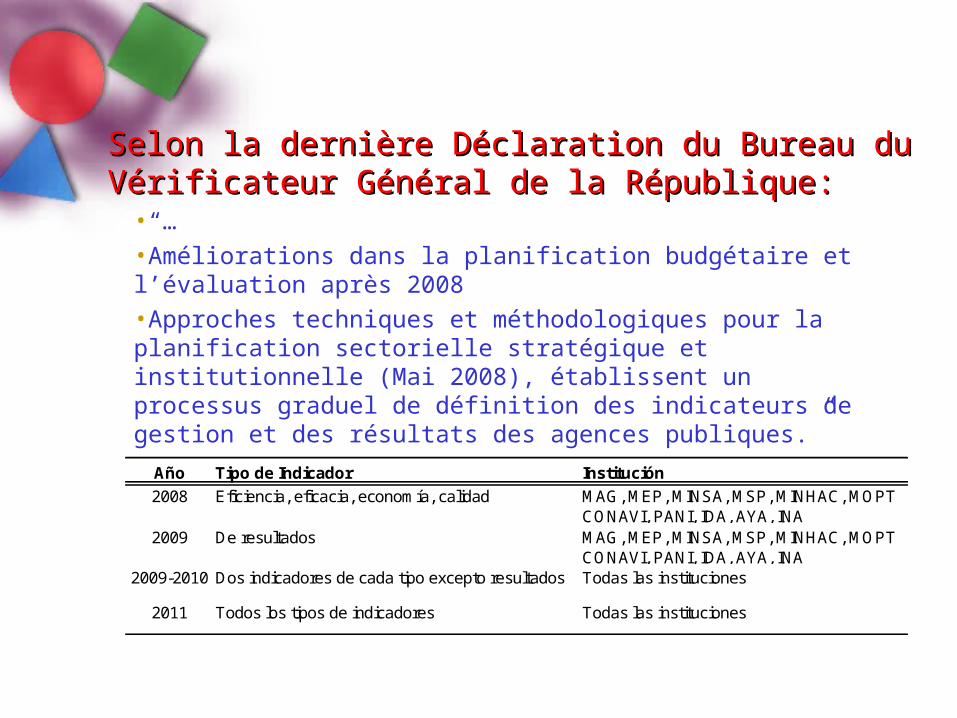

Selon la derniSelon la dernièère Dre Dééclaration du Bureau du Vclaration du Bureau du Véérificateur Grificateur Géénnééral ral de la Rde la Réépublique:publique:

•“…•Améliorations dans la planification budgétaire et l’évaluation après 2008 •Approches techniques et méthodologiques pour la planification sectorielle stratégique et institutionnelle (Mai 2008), établissent un processus graduel de définition des indicateurs de gestion et des résultats des agences publiques.”

Año Tipo de Indicador Institución

2008 Eficiencia, eficacia, economía, calidad MAG, MEP, MINSA, MSP, MINHAC, MOPTCONAVI, PANI, IDA, AYA, INA

2009 De resultados MAG, MEP, MINSA, MSP, MINHAC, MOPTCONAVI, PANI, IDA, AYA, INA

2009-2010 Dos indicadores de cada tipo excepto resultados Todas las instituciones

2011 Todos los tipos de indicadores Todas las instituciones

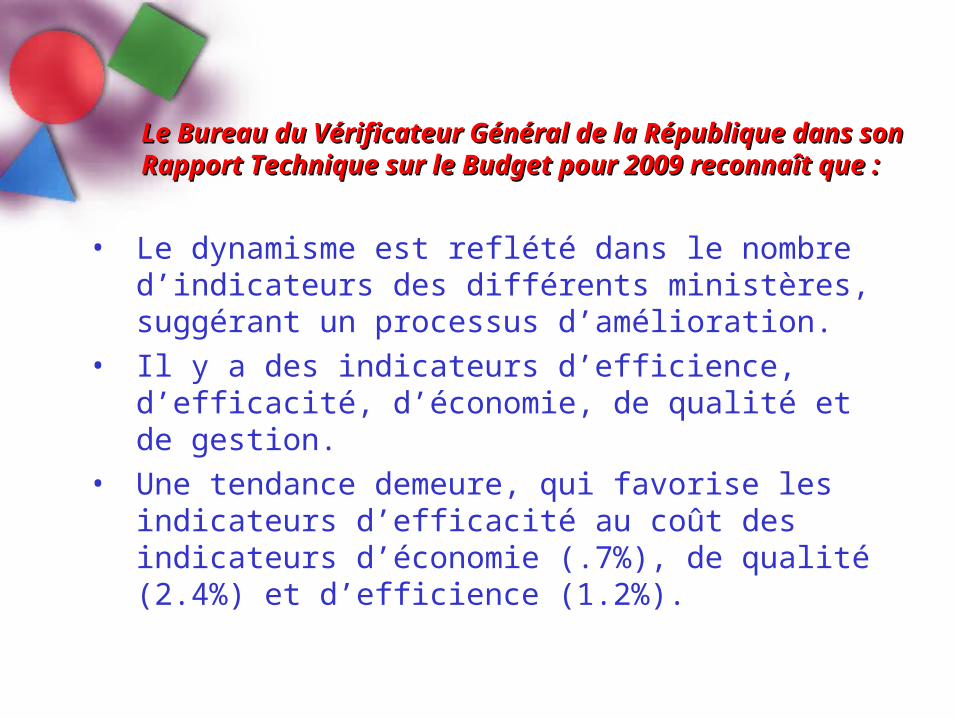

• Le dynamisme est reflété dans le nombre d’indicateurs des différents ministères, suggérant un processus d’amélioration.

• Il y a des indicateurs d’efficience, d’efficacité, d’économie, de qualité et de gestion.

• Une tendance demeure, qui favorise les indicateurs d’efficacité au coût des indicateurs d’économie (.7%), de qualité (2.4%) et d’efficience (1.2%).

Le Bureau du VLe Bureau du Véérificateur Grificateur Géénnééral de la Rral de la Réépublique dans son Rapport publique dans son Rapport Technique sur le Budget pour 2009 reconnaTechnique sur le Budget pour 2009 reconnaîît que :t que :

SYSTEME NATIONAL D’INVESTISSEMENT PUBLIC (SNIP)SYSTEME NATIONAL D’INVESTISSEMENT PUBLIC (SNIP)

SYSTEME NATIONAL D’INVESTISSEMENT PUBLIC INVESTMENT SYSTEME NATIONAL D’INVESTISSEMENT PUBLIC INVESTMENT (SNIP)(SNIP)

“LA GACETA No. 162 du vendredi 22 aout 2008Nº 34694-PLAN-H

DECRET:Reglementation pour la Constitution et le Fonctionnement du Systeme National

d’Investissement Public

Artícle 1—Sur l’emplacement. Le Système National d’Investissement Public fait partie du Système National pour la Planification et son exécution et opération seront la responsabilieé du Ministère de la Planification Nationale et de Politique Economique, avec comme objectif la réalisation de l’utilisation optimale des fonds publics pour satisfaire les objectifs du gouvernement, liés aux principes d’économie, d’efficience, d’efficacité, de progressivité et de qualité de l’investissement. Le Système

…..

Artícle 5—Sur les objectifs spécifiques.. Le SNIP a les objectifs spécifiques suivants: a) Réussir ā assurer que les fonds publics destinés ā l’investissement public produisent les meilleurs bénéfices socio-économiques et environnementaux pour le pays. b) Exécution d’un système intégral d’analyse, de suivi et d’évaluation des investissements publics, suivant le cycle de vie des projets. c) Planifier les investissements publics et les gérer efficacementd) Fournir suffisamment d’informations de qualité pour prendre des décisions sur les investissements. e) Renforcer la capacité de tout le secteur public dans la formulation et la planification des investissements publics, aussi bien que dans les aspects socio-économiques, environmentaux et de gestion de risque pour les désastres, et l’exécution physique et financière des projets d’investissements. f) Faciliter la planification annuelle et pluriannuelle de l’investissement public. g) Maintenir un inventaire actualisé de tous les projets d’investissements publics.”

BUDGET PLURIANNUEL ET BUDGET DE REFERENCEBUDGET PLURIANNUEL ET BUDGET DE REFERENCE

ScScéénarios Fiscaux Pluriannuelsnarios Fiscaux Pluriannuels

Dans le budget 2008, pour la premiDans le budget 2008, pour la premièère fois, il y a eu des re fois, il y a eu des scscéénarios fiscaux pluriannuels narios fiscaux pluriannuels → avec différentes → avec différentes projections de dépenses et de revenus pour le projections de dépenses et de revenus pour le gouvernement central. gouvernement central.

• Le Ministère des Finances a developpé un modèle de consistance macro-économique entre les différentes variables associées avec l’économie costaricaine, de facon ā être capable d’avoir une structure d’analyse au moment de produire des indicateurs de scénarios pluriannuels.

• ELEMENTS DU MODELE

– Tendances du secteur réel ā moyen-terme.

– Aspects Monétaires et d’ Echange.

– Dynamique de Performance Fiscale et d’Endettement.

– Consistance du Secteur Externe.

ScScéénarios Fiscaux Pluriannuelsnarios Fiscaux Pluriannuels

BID/PRODEV –BID/PRODEV –TESOROTESORO

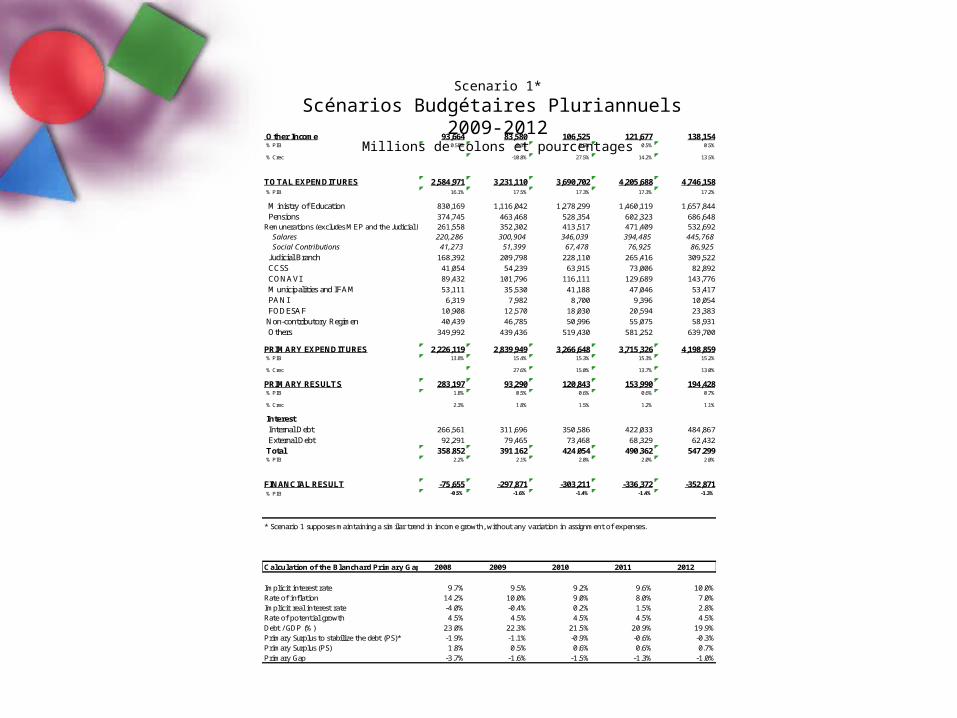

Other Income 93,664 83,580 106,525 121,677 138,154 % PIB 0.58% 0.5% 0.5% 0.5% 0.5%

% Crec -10.8% 27.5% 14.2% 13.5%

TOTAL EXPENDITURES 2,584,971 3,231,110 3,690,702 4,205,688 4,746,158 % PIB 16.1% 17.5% 17.3% 17.3% 17.2%

Ministry of Education 830,169 1,116,042 1,278,299 1,460,119 1,657,844

Pensions 374,745 463,468 528,354 602,323 686,648Remunerations (excludes MEP and the Judicial Branch)261,558 352,302 413,517 471,409 532,692

Salares 220,286 300,904 346,039 394,485 445,768Social Contributions 41,273 51,399 67,478 76,925 86,925

Judicial Branch 168,392 209,798 228,110 265,416 309,522

CCSS 41,054 54,239 63,915 73,006 82,892

CONAVI 89,432 101,796 116,111 129,689 143,776

Municipalities and IFAM 53,111 35,530 41,188 47,046 53,417

PANI 6,319 7,982 8,700 9,396 10,054

FODESAF 10,908 12,570 18,030 20,594 23,383

Non-contributory Regimen 40,439 46,785 50,996 55,075 58,931

Others 349,992 439,436 519,430 581,252 639,700

PRIMARY EXPENDITURES 2,226,119 2,839,949 3,266,648 3,715,326 4,198,859 % PIB 13.8% 15.4% 15.3% 15.3% 15.2%

% Crec 27.6% 15.0% 13.7% 13.0%

PRIMARY RESULTS 283,197 93,290 120,843 153,990 194,428 % PIB 1.8% 0.5% 0.6% 0.6% 0.7%

% Crec 2.3% 1.8% 1.5% 1.2% 1.1%

Interest Internal Debt 266,561 311,696 350,586 422,033 484,867

External Debt 92,291 79,465 73,468 68,329 62,432

Total 358,852 391,162 424,054 490,362 547,299 % PIB 2.2% 2.1% 2.0% 2.0% 2.0%

FINANCIAL RESULT -75,655 -297,871 -303,211 -336,372 -352,871 % PIB -0.5% -1.6% -1.4% -1.4% -1.3%

* Scenario 1 supposes maintaining a similar trend in income growth, without any variation in assignment of expenses.

Calculation of the Blanchard Primary Gap 2008 2009 2010 2011 2012

Implicit interest rate 9.7% 9.5% 9.2% 9.6% 10.0%Rate of inflation 14.2% 10.0% 9.0% 8.0% 7.0%Implicit real interest rate -4.0% -0.4% 0.2% 1.5% 2.8%Rate of potential growth 4.5% 4.5% 4.5% 4.5% 4.5%Debt / GDP (%) 23.0% 22.3% 21.5% 20.9% 19.9%Primary Surplus to stabilize the debt (PS)* -1.9% -1.1% -0.9% -0.6% -0.3%Primary Surplus (PS) 1.8% 0.5% 0.6% 0.6% 0.7%Primary Gap -3.7% -1.6% -1.5% -1.3% -1.0%

Scenario 1*

Scénarios Budgétaires Pluriannuels 2009-2012Millions de colons et pourcentages

ScScéénarios Fiscaux Pluriannuels narios Fiscaux Pluriannuels

– Pour 2009 une mise à jour des scénarios est présentée pour les revenus et dépenses fiscaux projetés, d’abord présentée en 2008 et incluant les projections. Ce document comprend les projections jusqu’à 2012.

– Le Ministère des Finances a continué à travailler sur l’étude de ce thème à travers un travail en cours en évaluation et amélioration, et a révisé les expériences et orientations que d’autres pays ont suivies et dans le cadre de la structure légale qui nous gouverne.

ScScéénarios Fiscaux Pluriannuelsnarios Fiscaux Pluriannuels

Les estimations de budget publiées pour le moyen terme par le Gouvernement Central, seront developpées à travers le Concept de “Base-Line” (Niveau de Référence)

“Base-Line” (Niveau de Référence) reflètera les futurs revenus et dépenses et les résultats en termes de déficit/surplus si on continue les politiques gouvernementales et les programmes existants et selon les lois applicables.

Le “Base-Line” (Niveau de Référence) est un exercice technique et une mesure neutre pour déterminer le parcours fiscal du gouvernement et mesurer l’impact des propositions de politiques alternatives.

Niveau de RNiveau de Rééfféérence “Base-Line”: C’est un pilote automatique qui rence “Base-Line”: C’est un pilote automatique qui éétablit le parcours fiscaltablit le parcours fiscal

• Nouveau programme de surveillance pour l’année 2008, qui comprend les aspects d’audit opérationnel aussi bien que de conformité.

• Meilleure coordination et communication entre les domaines d’exécution budgétaire et la formulation.

• Plus grande ouverture de la part des ministres et entités de surveillance.

Suivi et Surveillance de l’Exécution du Budget

III. Vision d’Ensemble: Les DIII. Vision d’Ensemble: Les Dééfis fis

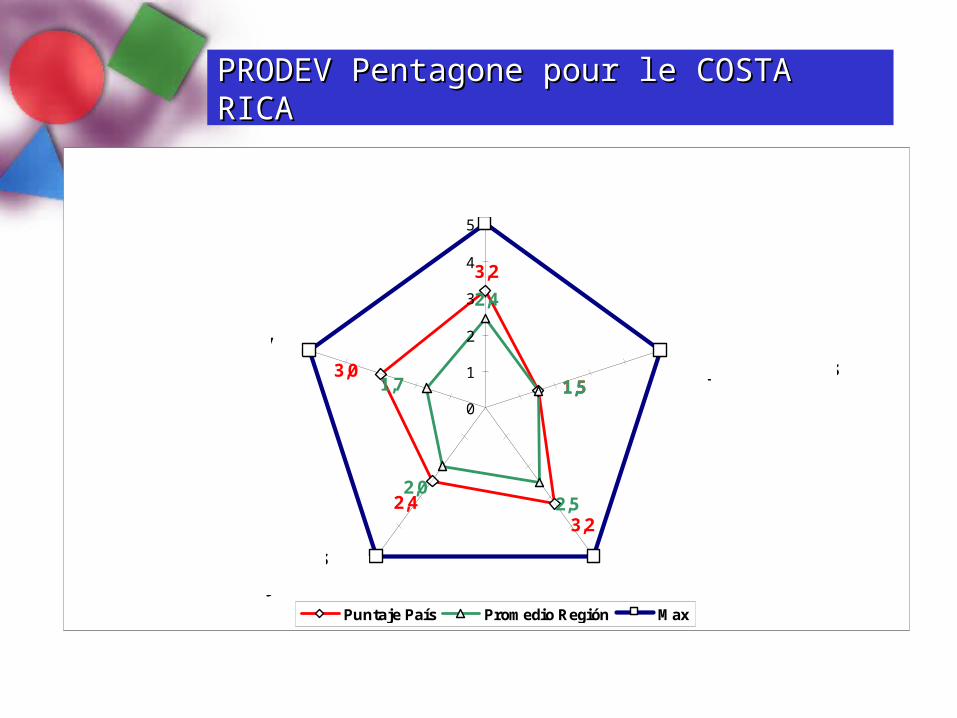

Pays Selon leur Developpement GpR

Niveau de Développement Pays

Avance Brésil, Chili, Colombie, Mexique

Moyen Argentine, Bolivie, Barbade,

Costa RicaCosta Rica, Equateur, El Salvador, Guatemala, Honduras, Nicaragua, Panama, Pérou, République Dominicaine, Trinité-et-Tobago, Uruguay

Bas Bélize, Haiti, Paraguay, Suriname

PRODEV Pentagone pour le COSTA RICAPRODEV Pentagone pour le COSTA RICA

3,2

1,5

3,22,4

3,0

2,4

1,5

2,52,0

1,70

1

2

3

4

5

1

2

34

5

Puntaje País Promedio Región Max

Planificación estratégica

Presupuesto por resultados

G. Financiera, Auditoría,

Adquisiciones

Gestión ProgramasProyectos

Monitoreo y Evaluación

BUDGET ORIENTE SUR LES RESULTATS BUDGET ORIENTE SUR LES RESULTATS

• Assurer l’appui d’en-haut, la participation d’en-bas

• Créer la demande (Une rue à double sens)

• Déterminer des prévisions réalistes et comprendre la progressivité complémentaire nécessaire et savoir comment attendre

• Coordonner et mettre les acteurs en accord: amélioration de la conversation avec d’autres acteurs dans le processus: contrôle externe et contrôle politique

BUDGET ORIENTE SUR LES RESULTATS BUDGET ORIENTE SUR LES RESULTATS

• Essayer de faire l’évaluation aller outre le fait de parler et reparler des buts physiques et de la gestion accomplis, et refléter les résultats substantiels de la gestion institutionnelle, particulièrement les bénéfices à la population.

• Quelques règles simples: Faire un compte-rendu d’une manière simple aux citoyens sur l’utilisation et l’application de fonds, en respectant les buts fixés et les résultats obtenus.

• Continuer à travailler directement avec les responsables des programmes et formaliser les engagements avec des plans de travail.

• Etendre l’aide à d’autres ministères et aller au-dela des indicateurs de performance.

SYSTEME NATIONAL D’INVESTISSEMENT PUBLIC (SNIP)SYSTEME NATIONAL D’INVESTISSEMENT PUBLIC (SNIP)

• MIDEPLAN a des informations sur les projets d’investissement public de 69 institutions.

• Jusqu’à present, il n’a pas émis un Plan National d’Investissement Public pour 2008-2010.

• Il est important que l’allocation des ressources dans le budget pour les projets d’investissement soit disponible avant 2011, mais il est également nécessaire de raffiner le SNIP et de le rendre plus précis.

•Renforcer la compétence des ressources humaines affectées ā la gestion et aux agences. •Besoin d’avoir une surveillance manuelle qui documente ses politiques et procédures et un programme de surveillance. •Echanger les rapports sur la surveillance avec les unités d’audit et le Bureau du Vérificateur Général: mettre en oeuvre des logiciels de surveillance.

Suivi et Surveillance de l’Exécution du Budget

• Avancer avec un document de stratégie fiscale qui discutera

de la situation macro-économique et la direction fiscale pour le moyen terme et comprendra une analyse sur la durabilité de la dette.

• Le document comprendra des estimations niveau de référence des revenus, dépenses et de déficit/surplus pour l’année budgétaire (2010) et les trois prochaines années de planification.

• Publications périodiques sur les estimations pluriannuelles pour chaque ministère du gouvernement central en accord avec la classification des programmes du budget.

• Garantir, autant que possible, sa simplicité et transparence.

Budget Pluriannuel et Niveau de Référence “Base-Line”

Nécessité d’un Système de Coûts pour les Biens et Services Publics

•Responsabilité des fonctionnaires publics et des politiciens

•Contrôle (pour empêcher les abus et la fraude)

•Utilisation correcte des fonds

•Amélioration continue

Nécessité d’un Système de Coûts pour les Biens et Services Publics

Information sur les coûts – nécessaire pour:•Connaissance détaillée pour réaliser les buts

•Information Financière

•Préparation de budget (étude d’alternatives)

•Surveillance d’efficience

•Transparence

•Contrôle et évaluation

LE PROGRES VERS LA GESTION POUR LES LE PROGRES VERS LA GESTION POUR LES RESULTATS CONTRIBUE A LA CAPACITE DE RESULTATS CONTRIBUE A LA CAPACITE DE

GOUVERNER ET RENFORCE LA DUREE DE VIE GOUVERNER ET RENFORCE LA DUREE DE VIE DE LA DEMOCRATIEDE LA DEMOCRATIE

Fabián David Quirós AlvarezSous-Directeur Général du Budget National

Ministère des FinancesCosta Rica

Décembre 2008