Térmica Gas Hidráulica INFORME MENSUAL DE VARIABLES DE ... variables - … · página - 5 - de 15...

15

Página - 1 - de 15 INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901 PBX: (+57 1) 222 0601 FAX: (+57 1) 221 9537 Línea Gratuita Nacional 01800 911 729 www.upme.gov.co INTRODUCCIÓN: El presente informe ilustra la situación actual, la evolución y el comportamiento de algunas de las variables del sistema de generación y del mercado eléctrico colombiano. Dentro de la información presentada se puede resaltar la descripción general del parque generador eléctrico colombiano, el aporte de cada una de las tecnologías y la participación de los agentes. Asimismo se muestra la evolución de algunas variables, como el consumo de combustibles de las plantas térmicas, la evolución de variables hídricas, la información de los intercambios regionales de electricidad, la evolución del precio de la electricidad, las generaciones fueras de mérito, que están asociadas a las limitaciones de la red del Sistema interconectado Nacional. De igual manera, el informe ilustra la evolución histórica de las emisiones y factor de emisión, al igual que la relación entre la Energía en Firme para el cálculo del Cargo por Confiabilidad – ENFICC y la proyección de demanda más reciente de la UPME. 1. CAPACIDAD INSTALADA En el mes de mayo se registró una capacidad total instalada de 14,596.5 MW, presentando así una reducción cercana a 40.0 MW, respecto al mes anterior. Esta diferencia corresponde a la salida de cerca de 35.0 MW en centrales hidráulicas y 15.0 MW de plantas operadas con biomasa. Adicionalmente, se encontró un incremento en de 11.0 MW en la centrales operadas con combustibles líquidos. La información de la contribución por tipo de tecnología/recurso disponible para la generación de electricidad se presenta en la Tabla 1. Tabla 1: Capacidad instalada por tecnología Tecnología Potencia [MW] Hidráulica 9,874.9 Térmica Gas 3,924.8 Térmica Carbón 701.0 Biomasa 52.8 Otras 43.0 Total 14,596.5 Fuente de datos: Sistema de información de XM Fuente de tabla: UPME La participación de cada tipo de tecnología/recurso en la capacidad instalada del Sistema Interconectado Nacional (SIN) se ilustra en la Gráfica 1. Gráfica 1: Participación por tecnología en la matriz eléctrica Fuente de datos: Sistema de información de XM Fuente de gráfica: UPME De manera general se observa que las centrales hidroeléctricas tienen una participación mayoritaria con el 67.7% sobre el total. En segundo lugar se ubican las centrales térmicas (gas y carbón), las cuales alcanzan de manera agregada 31.7%. Esta distribución se mantiene sin mayores variaciones, debido a que en el sistema no han entrado ni salido de operación, centrales de generación de gran capacidad instalada. 1.1 Distribución de la capacidad instalada por departamentos En la Tabla 2 se presenta la capacidad instalada agrupada por áreas eléctricas en función de la tecnología que se encuentra en cada una de ellas. Al revisar la capacidad instalada en los departamentos que hacen parte del Sistema Interconectado Nacional - SIN, se encuentra que en el área constituida por los departamentos de Antioquia y Chocó, se presenta la mayor concentración de potencia disponible del país, con 4,257.2 MW (ver Grafica 2). En contraste se observa que la región comprendida por los departamentos de Boyacá, Casanare, Norte de Santander y Santander, cuenta con 2,051.8 MW (ver Grafica 4), lo cual la ubica como la región con menor capacidad instalada. En los mapas presentados de la Gráfica 2 a la Grafica 6, se ilustra cómo está distribuida la capacidad instalada en cada área eléctrica y su participación (%) por tipo de recurso utilizado para la generación. 67.7% 26.9% 4.8% 0.4% 0.3% Hidráulica Térmica Gas Térmica Carbón Biomasa Otras

Transcript of Térmica Gas Hidráulica INFORME MENSUAL DE VARIABLES DE ... variables - … · página - 5 - de 15...

Página - 1 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

INTRODUCCIÓN:

El presente informe ilustra la situación actual, la evolución y el comportamiento

de algunas de las variables del sistema de generación y del mercado eléctrico

colombiano. Dentro de la información presentada se puede resaltar la descripción

general del parque generador eléctrico colombiano, el aporte de cada una de las

tecnologías y la participación de los agentes.

Asimismo se muestra la evolución de algunas variables, como el consumo de

combustibles de las plantas térmicas, la evolución de variables hídricas, la

información de los intercambios regionales de electricidad, la evolución del precio de

la electricidad, las generaciones fueras de mérito, que están asociadas a las

limitaciones de la red del Sistema interconectado Nacional.

De igual manera, el informe ilustra la evolución histórica de las emisiones y

factor de emisión, al igual que la relación entre la Energía en Firme para el cálculo del

Cargo por Confiabilidad – ENFICC y la proyección de demanda más reciente de la

UPME.

1. CAPACIDAD INSTALADA

En el mes de mayo se registró una capacidad total instalada de 14,596.5 MW,

presentando así una reducción cercana a 40.0 MW, respecto al mes anterior. Esta

diferencia corresponde a la salida de cerca de 35.0 MW en centrales hidráulicas y

15.0 MW de plantas operadas con biomasa. Adicionalmente, se encontró un

incremento en de 11.0 MW en la centrales operadas con combustibles líquidos.

La información de la contribución por tipo de tecnología/recurso disponible para

la generación de electricidad se presenta en la Tabla 1.

Tabla 1: Capacidad instalada por tecnología

Tecnología Potencia [MW]

Hidráulica 9,874.9

Térmica Gas 3,924.8

Térmica Carbón 701.0

Biomasa 52.8

Otras 43.0

Total 14,596.5

Fuente de datos: Sistema de información de XM

Fuente de tabla: UPME

La participación de cada tipo de tecnología/recurso en la capacidad instalada

del Sistema Interconectado Nacional (SIN) se ilustra en la Gráfica 1.

Gráfica 1: Participación por tecnología en la matriz eléctrica

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

De manera general se observa que las centrales hidroeléctricas tienen una

participación mayoritaria con el 67.7% sobre el total. En segundo lugar se ubican las

centrales térmicas (gas y carbón), las cuales alcanzan de manera agregada 31.7%.

Esta distribución se mantiene sin mayores variaciones, debido a que en el sistema no

han entrado ni salido de operación, centrales de generación de gran capacidad

instalada.

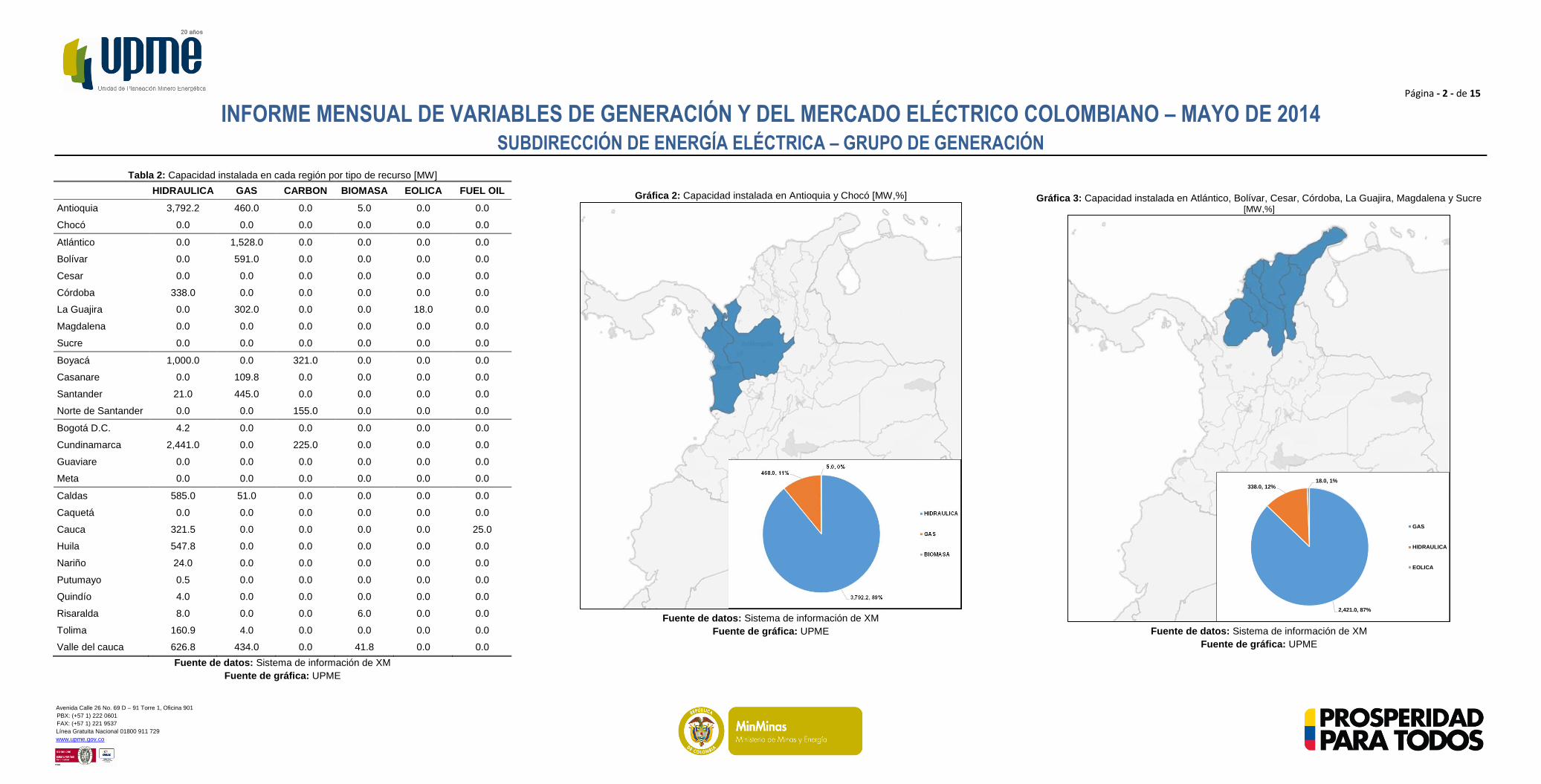

1.1 Distribución de la capacidad instalada por departamentos

En la Tabla 2 se presenta la capacidad instalada agrupada por áreas eléctricas

en función de la tecnología que se encuentra en cada una de ellas.

Al revisar la capacidad instalada en los departamentos que hacen parte del

Sistema Interconectado Nacional - SIN, se encuentra que en el área constituida por

los departamentos de Antioquia y Chocó, se presenta la mayor concentración de

potencia disponible del país, con 4,257.2 MW (ver Grafica 2).

En contraste se observa que la región comprendida por los departamentos de

Boyacá, Casanare, Norte de Santander y Santander, cuenta con 2,051.8 MW (ver

Grafica 4), lo cual la ubica como la región con menor capacidad instalada.

En los mapas presentados de la Gráfica 2 a la Grafica 6, se ilustra cómo está

distribuida la capacidad instalada en cada área eléctrica y su participación (%) por

tipo de recurso utilizado para la generación.

67.7%

26.9%

4.8%0.4% 0.3%

Hidráulica

Térmica Gas

Térmica Carbón

Biomasa

Otras

Página - 2 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Tabla 2: Capacidad instalada en cada región por tipo de recurso [MW]

HIDRAULICA GAS CARBON BIOMASA EOLICA FUEL OIL

Antioquia 3,792.2 460.0 0.0 5.0 0.0 0.0

Chocó 0.0 0.0 0.0 0.0 0.0 0.0

Atlántico 0.0 1,528.0 0.0 0.0 0.0 0.0

Bolívar 0.0 591.0 0.0 0.0 0.0 0.0

Cesar 0.0 0.0 0.0 0.0 0.0 0.0

Córdoba 338.0 0.0 0.0 0.0 0.0 0.0

La Guajira 0.0 302.0 0.0 0.0 18.0 0.0

Magdalena 0.0 0.0 0.0 0.0 0.0 0.0

Sucre 0.0 0.0 0.0 0.0 0.0 0.0

Boyacá 1,000.0 0.0 321.0 0.0 0.0 0.0

Casanare 0.0 109.8 0.0 0.0 0.0 0.0

Santander 21.0 445.0 0.0 0.0 0.0 0.0

Norte de Santander 0.0 0.0 155.0 0.0 0.0 0.0

Bogotá D.C. 4.2 0.0 0.0 0.0 0.0 0.0

Cundinamarca 2,441.0 0.0 225.0 0.0 0.0 0.0

Guaviare 0.0 0.0 0.0 0.0 0.0 0.0

Meta 0.0 0.0 0.0 0.0 0.0 0.0

Caldas 585.0 51.0 0.0 0.0 0.0 0.0

Caquetá 0.0 0.0 0.0 0.0 0.0 0.0

Cauca 321.5 0.0 0.0 0.0 0.0 25.0

Huila 547.8 0.0 0.0 0.0 0.0 0.0

Nariño 24.0 0.0 0.0 0.0 0.0 0.0

Putumayo 0.5 0.0 0.0 0.0 0.0 0.0

Quindío 4.0 0.0 0.0 0.0 0.0 0.0

Risaralda 8.0 0.0 0.0 6.0 0.0 0.0

Tolima 160.9 4.0 0.0 0.0 0.0 0.0

Valle del cauca 626.8 434.0 0.0 41.8 0.0 0.0

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Gráfica 2: Capacidad instalada en Antioquia y Chocó [MW,%]

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Gráfica 3: Capacidad instalada en Atlántico, Bolívar, Cesar, Córdoba, La Guajira, Magdalena y Sucre [MW,%]

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

2,421.0, 87%

338.0, 12%18.0, 1%

GAS

HIDRAULICA

EOLICA

Página - 3 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Gráfica 4: Capacidad instalada en Boyacá, Casanare, Norte de Santander y Santander [MW,%]

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Gráfica 5: Capacidad instalada en Bogotá D.C., Cundinamarca, Guaviare y Meta [MW,%]

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Gráfica 6: Capacidad instalada área Cauca, Caldas, Caquetá, Huila, Nariño, Putumayo, Quindío, Risaralda, Tolima y Valle del Cauca [MW,%]

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

1,021.0, 50%

554.8, 27%

476.0, 23%

HIDRAULICA

GAS

CARBON

2,445.2, 92%

225.0, 8%

HIDRAULICA

CARBON

2,278.5, 80%

489.0, 17%

47.8, 2% 25.0, 1%

HIDRAULICA

GAS

BIOMASA

FUEL OIL

Página - 4 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

1.2 Participación de capacidad instalada por agente:

En la Gráfica 7 se presenta la distribución de la participación de los agentes

generadores en función de la capacidad instalada de cada uno de ellos.

Gráfica 7: Distribución de capacidad instalada por agente [%]

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Allí se observa, sin variaciones, que Empresas Públicas de Medellín – E.P.M.

tiene la mayor participación en el mercado con cerca del 22.2%, seguida por Emgesa

con 20.4% e Isagen con 14.9%. Otros actores importantes en el SIN son, Gecelca,

AES Chivor, EPSA y Celsia. En la Tabla 3 se relaciona la capacidad instalada de

cada uno de los agentes generadores.

Tabla 3: Capacidad instalada por Agente

Agente Capacidad

instalada [MW]

EMPRESAS PUBLICAS DE MEDELLIN E.S.P. 3,244.5

EMGESA S.A. E.S.P. 2,977.1

ISAGEN S.A. E.S.P. 2,181.9

GENERADORA Y COMERCIALIZADORA DE ENERGIA DEL CARIBE S.A. E.S.P.

1,207.0

AES CHIVOR & CIA. S.C.A. E.S.P. 1,000.0

EMPRESA DE ENERGIA DEL PACIFICO S.A. E.S.P. 997.1

CELSIA S.A E.S.P. 809.8

OTROS AGENTES 2,179.2

Total 14,596.5

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

2. GENERACIÓN

Durante el mes de mayo el Sistema Interconectado Nacional (SIN) recibió del

parque generador 5,425.8 GWh, tal como se muestra en la Tabla 4. Ello representa

un incremento del 4.2% respecto al mes inmediatamente anterior y de 0.7% respecto

al mes de mayo de 2013.

Como se puede observar, el mayor aporte en la generación lo realizó las

centrales hidráulicas, con cerca del 59.0% del total de la electricidad generada, es

decir, 3,196.4 GWh. A pesar de esto, la generación con este tipo de centrales se

redujo en comparación al mes de abril, comportamiento que puede estar asociado a

estrategias de mercado, producto de la incertidumbre climática.

De la misma forma se encuentra que las plantas térmicas (gas, carbón y

líquidos) entregaron de manera agregada 1,901.6 GWh al SIN, lo que equivale a una

participación de 35.05%. Esto representa un incremento en la participación cercano al

8.2% respecto al mes anterior, manteniendo así la tendencia al alza de la

participación térmica de los últimos meses.

Asimismo en la tabla se presenta la generación de electricidad de las centrales

menores y los cogeneradores. En estos casos, se observa un incremento del 14.7%

en la generación aportada por las planta menores, y una reducción en la electricidad

entregada por los cogeneradores de 2.2%, respecto al mes de abril.

Tabla 4: Generación mensual por tipo de central

Tecnología Generación [GWh] Participación (%)

Hidráulica 3,196.4 58.91%

Térmica Gas 1,248.6 23.01%

Térmica Carbón 614.3 11.32%

Menores 295.6 5.45%

Cogeneradores 32.1 0.59%

Térmica Líquidos 38.8 0.71%

Total 5,425.8 -

Fuente de datos: Sistema de información de XM

Fuente de tabla: UPME

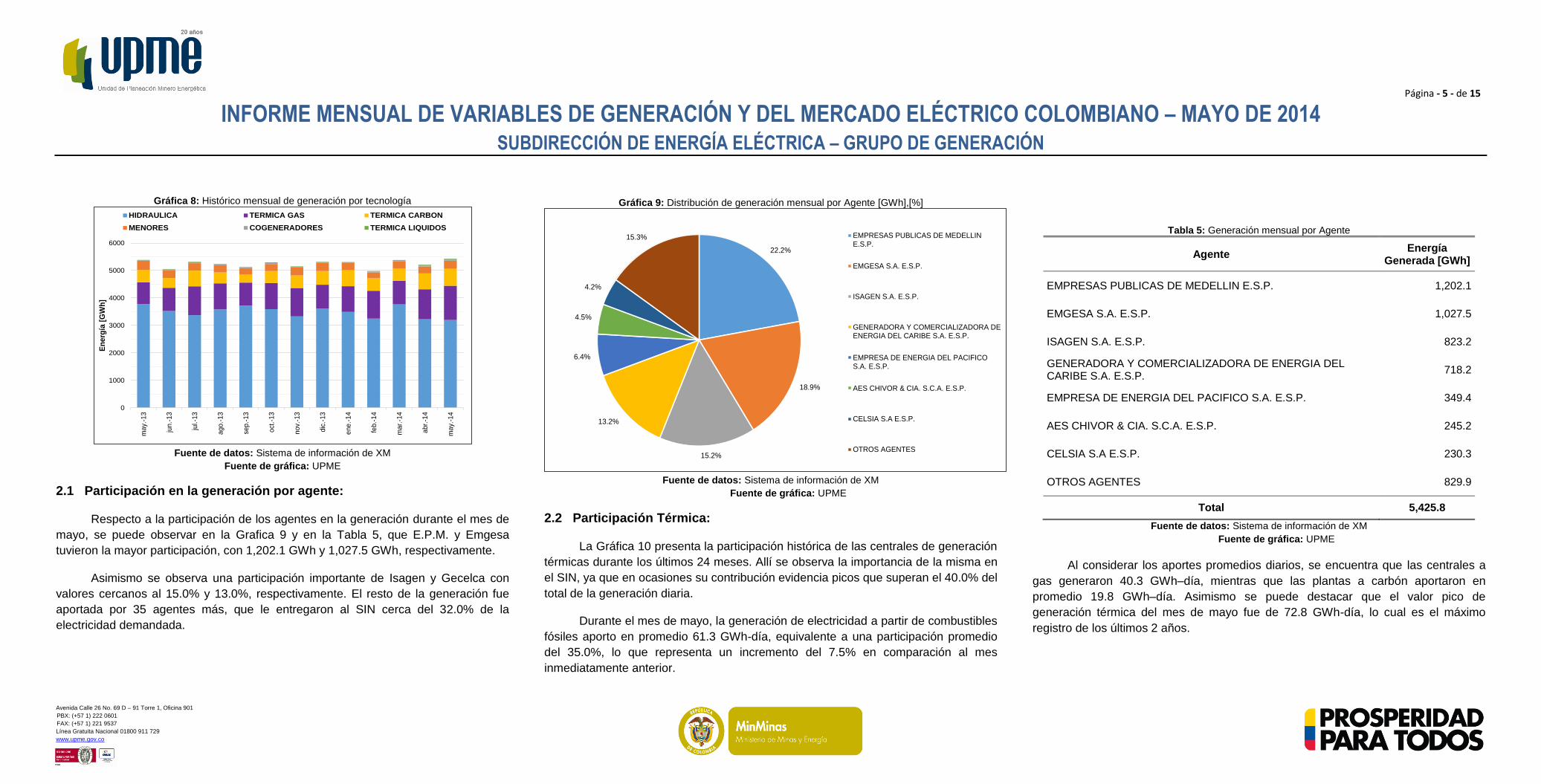

En la Gráfica 8 se presenta la evolución de la generación por tipo de central.

De manera general se observa que la generación de las centrales hidráulicas fue la

menor del último año, ubicándose en un valor ligeramente inferior a la del mes de

abril, mientras que la generación térmica agregada alcanzo el mayor valor en el

mismo intervalo de tiempo, en particular la generación térmica a gas y una notables

participación de la generación con combustibles líquidos.

22.2%

20.4%

14.9%

8.3%

6.9%

6.8%

5.5%

14.9%EMPRESAS PUBLICAS DE MEDELLINE.S.P.

EMGESA S.A. E.S.P.

ISAGEN S.A. E.S.P.

GENERADORA Y COMERCIALIZADORADE ENERGIA DEL CARIBE S.A. E.S.P.

AES CHIVOR & CIA. S.C.A. E.S.P.

EMPRESA DE ENERGIA DEL PACIFICOS.A. E.S.P.

CELSIA S.A E.S.P.

OTROS AGENTES

Página - 5 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Gráfica 8: Histórico mensual de generación por tecnología

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

2.1 Participación en la generación por agente:

Respecto a la participación de los agentes en la generación durante el mes de

mayo, se puede observar en la Grafica 9 y en la Tabla 5, que E.P.M. y Emgesa

tuvieron la mayor participación, con 1,202.1 GWh y 1,027.5 GWh, respectivamente.

Asimismo se observa una participación importante de Isagen y Gecelca con

valores cercanos al 15.0% y 13.0%, respectivamente. El resto de la generación fue

aportada por 35 agentes más, que le entregaron al SIN cerca del 32.0% de la

electricidad demandada.

Gráfica 9: Distribución de generación mensual por Agente [GWh],[%]

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

2.2 Participación Térmica:

La Gráfica 10 presenta la participación histórica de las centrales de generación

térmicas durante los últimos 24 meses. Allí se observa la importancia de la misma en

el SIN, ya que en ocasiones su contribución evidencia picos que superan el 40.0% del

total de la generación diaria.

Durante el mes de mayo, la generación de electricidad a partir de combustibles

fósiles aporto en promedio 61.3 GWh-día, equivalente a una participación promedio

del 35.0%, lo que representa un incremento del 7.5% en comparación al mes

inmediatamente anterior.

Tabla 5: Generación mensual por Agente

Agente Energía

Generada [GWh]

EMPRESAS PUBLICAS DE MEDELLIN E.S.P. 1,202.1

EMGESA S.A. E.S.P. 1,027.5

ISAGEN S.A. E.S.P. 823.2

GENERADORA Y COMERCIALIZADORA DE ENERGIA DEL CARIBE S.A. E.S.P.

718.2

EMPRESA DE ENERGIA DEL PACIFICO S.A. E.S.P. 349.4

AES CHIVOR & CIA. S.C.A. E.S.P. 245.2

CELSIA S.A E.S.P. 230.3

OTROS AGENTES 829.9

Total 5,425.8

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Al considerar los aportes promedios diarios, se encuentra que las centrales a

gas generaron 40.3 GWh–día, mientras que las plantas a carbón aportaron en

promedio 19.8 GWh–día. Asimismo se puede destacar que el valor pico de

generación térmica del mes de mayo fue de 72.8 GWh-día, lo cual es el máximo

registro de los últimos 2 años.

0

1000

2000

3000

4000

5000

6000

ma

y.-

13

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct

.-1

3

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

En

erg

ía [

GW

h]

HIDRAULICA TERMICA GAS TERMICA CARBON

MENORES COGENERADORES TERMICA LIQUIDOS

22.2%

18.9%

15.2%

13.2%

6.4%

4.5%

4.2%

15.3% EMPRESAS PUBLICAS DE MEDELLINE.S.P.

EMGESA S.A. E.S.P.

ISAGEN S.A. E.S.P.

GENERADORA Y COMERCIALIZADORA DEENERGIA DEL CARIBE S.A. E.S.P.

EMPRESA DE ENERGIA DEL PACIFICOS.A. E.S.P.

AES CHIVOR & CIA. S.C.A. E.S.P.

CELSIA S.A E.S.P.

OTROS AGENTES

Página - 6 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Gráfica 10: Histórico de participación térmica

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

De acuerdo a los registros del mes de mayo, las centrales térmicas a gas

aportaron el 65.6% del total de la generación térmica, mientras que las centrales a

carbón entregaron el 32.3%. El resto de la generación térmica fue aportado por

centrales operadas con Fueloil y ACPM, la cual se incrementó. Esta participación no

tiene mayor variación respecto a la registrada en el mes inmediatamente anterior.

Consumo de Combustibles: La Tabla 6 resume el consumo de los

combustibles utilizados para la generación de electricidad durante el mes de mayo.

Durante el este periodo se necesitó en total 16,912.1 GBTU, lo que representa

un aumento en el consumo de combustibles para la generación de electricidad del

13.2% respecto al mes de abril. El mayor consumo lo registraron las plantas operadas

con gas natural, el cual alcanzó 10,785.35 GBTU, siendo este el mayor consumo de

este energético para la generación de electricidad de los últimos 2 años.

La tabla también muestra el consumo de otros energéticos para la generación

de electricidad. En el caso del carbón se observa un comportamiento en el consumo

similar al del mes anterior, con un incremento de 117.7 GBTU.

Finalmente para el caso de los combustibles líquidos, ACPM (FO2) y

combustóleo (FO6), se encontraron incrementos en ambos consumos. En el caso del

ACPM el mismo fue de 30.95 GBTU, y para el combustóleo el incremento fue

considerable, pasando de 180.05 GBTU a 326.7 GBTU.

Tabla 6: Consumo mensual de combustible para generación

Combustible Consumo [GBTU] Participación [%]

Gas Natural 10,785.3 63.8%

Carbón 5,656.0 33.4%

ACPM (FO2) 144.1 0.9%

Combustóleo (FO6) 326.7 1.9%

Total 16,912.1 -

Fuente de datos: Sistema de información de XM

Fuente de tabla: UPME

Asimismo, en la Gráfica 11 se presenta el comportamiento del consumo de

combustibles del SIN durante los últimos 18 meses. Allí se observa la magnitud del

incremento de la demanda de fósiles entre el mes de marzo y el mes de mayo. De la

misma forma se puede observar en la gráfica, que el mayor consumo de

combustibles registrado ocurrió en el último mes, en particular por la necesidad de

gas natural para la generación de electricidad.

Gráfica 11: Evolución de consumo de combustibles para la generación

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

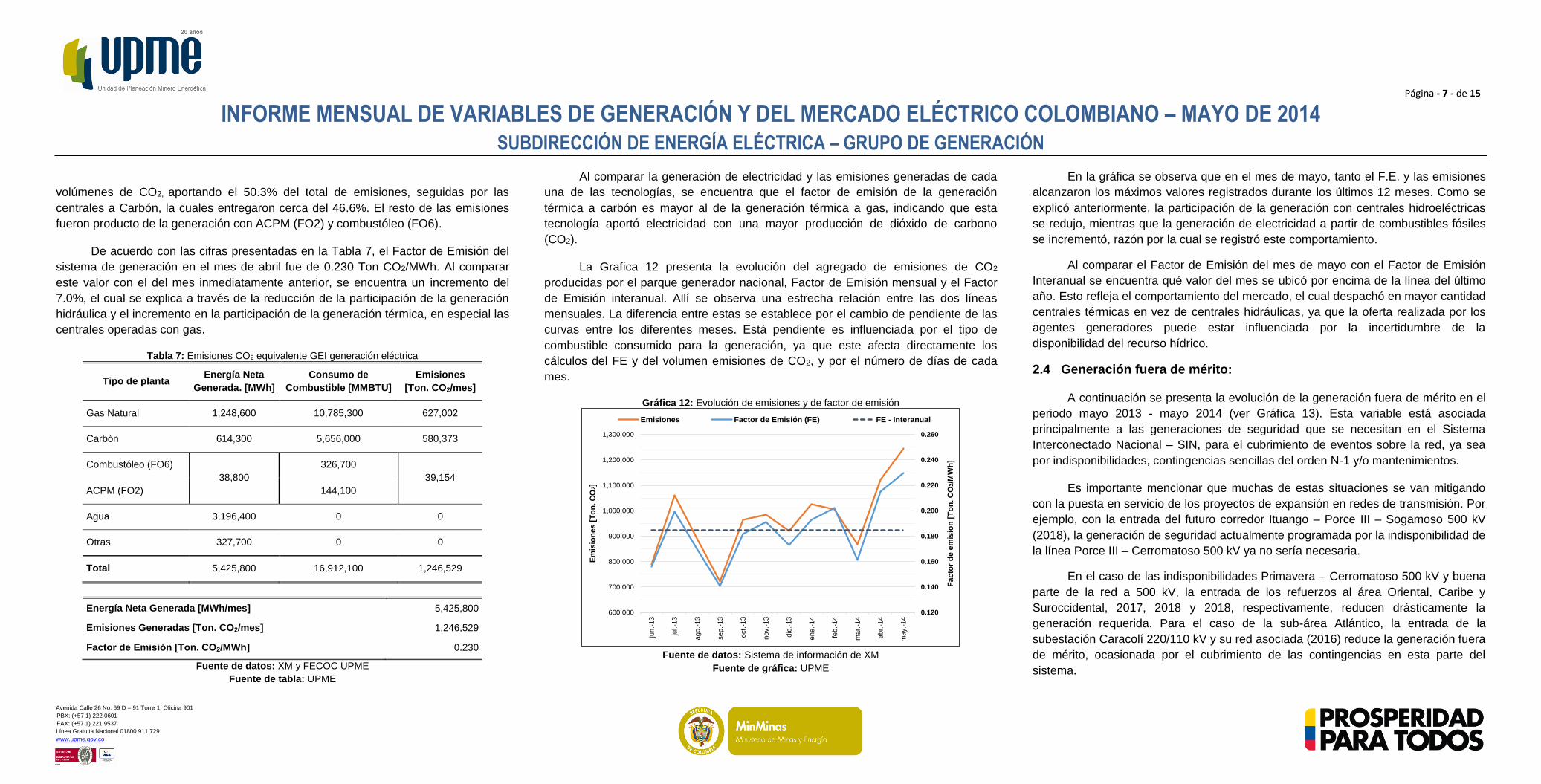

2.3 Factor de emisión (FE) y Emisiones de CO2:

Para el cálculo de emisiones de CO2 y el factor de emisión del sistema de

generación eléctrico colombiano, se utiliza la información reportada de consumo de

combustible por tecnología y la generación de electricidad mensual por tipo de

central. Adicionalmente, se utilizan valores estandarizados en el aplicativo Factores

de Emisión (FE) para Combustibles Colombianos (FECOC).

En la Tabla 7 se presentan los resultados de los cálculos de emisiones de CO2

del SIN para el mes de mayo. Durante dicho mes, el parque generador colombiano

emitió cerca de 1,250,000 Ton. CO2, producto de la combustión de Gas Natural,

Carbón y Combustibles líquidos, siendo así el mes con mayor cantidad de emisiones

del último año. Las centrales que utilizan Gas Natural generaron los mayores

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

20

40

60

80

100

120

140

160

180

200

jun

.-1

2

jul.-1

2

ago

.-1

2

sep

.-12

oct.

-12

nov.-

12

dic

.-12

ene

.-1

3

feb.-

13

ma

r.-1

3

abr.

-13

ma

y.-

13

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct.-1

3

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

En

erg

ía [

GW

h]

Generacion con gas Generacion con carbonGeneracion con fueloil y ACPM Otra generacionGeneracion Termica SIN (%)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

dic

.-12

ene.-

13

feb.-

13

ma

r.-1

3

abr.

-13

ma

y.-

13

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct.

-13

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

En

erg

ía [

GB

TU

]

Gas Natural Carbón ACPM (FO2) Combustóleo (FO6)

Página - 7 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

volúmenes de CO2, aportando el 50.3% del total de emisiones, seguidas por las

centrales a Carbón, la cuales entregaron cerca del 46.6%. El resto de las emisiones

fueron producto de la generación con ACPM (FO2) y combustóleo (FO6).

De acuerdo con las cifras presentadas en la Tabla 7, el Factor de Emisión del

sistema de generación en el mes de abril fue de 0.230 Ton CO2/MWh. Al comparar

este valor con el del mes inmediatamente anterior, se encuentra un incremento del

7.0%, el cual se explica a través de la reducción de la participación de la generación

hidráulica y el incremento en la participación de la generación térmica, en especial las

centrales operadas con gas.

Tabla 7: Emisiones CO2 equivalente GEI generación eléctrica

Tipo de planta Energía Neta

Generada. [MWh]

Consumo de

Combustible [MMBTU]

Emisiones

[Ton. CO2/mes]

Gas Natural 1,248,600 10,785,300 627,002

Carbón 614,300 5,656,000 580,373

Combustóleo (FO6)

38,800

326,700

39,154

ACPM (FO2) 144,100

Agua 3,196,400 0 0

Otras 327,700 0 0

Total 5,425,800 16,912,100 1,246,529

Energía Neta Generada [MWh/mes] 5,425,800

Emisiones Generadas [Ton. CO2/mes] 1,246,529

Factor de Emisión [Ton. CO2/MWh] 0.230

Fuente de datos: XM y FECOC UPME

Fuente de tabla: UPME

Al comparar la generación de electricidad y las emisiones generadas de cada

una de las tecnologías, se encuentra que el factor de emisión de la generación

térmica a carbón es mayor al de la generación térmica a gas, indicando que esta

tecnología aportó electricidad con una mayor producción de dióxido de carbono

(CO2).

La Grafica 12 presenta la evolución del agregado de emisiones de CO2

producidas por el parque generador nacional, Factor de Emisión mensual y el Factor

de Emisión interanual. Allí se observa una estrecha relación entre las dos líneas

mensuales. La diferencia entre estas se establece por el cambio de pendiente de las

curvas entre los diferentes meses. Está pendiente es influenciada por el tipo de

combustible consumido para la generación, ya que este afecta directamente los

cálculos del FE y del volumen emisiones de CO2, y por el número de días de cada

mes.

Gráfica 12: Evolución de emisiones y de factor de emisión

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

En la gráfica se observa que en el mes de mayo, tanto el F.E. y las emisiones

alcanzaron los máximos valores registrados durante los últimos 12 meses. Como se

explicó anteriormente, la participación de la generación con centrales hidroeléctricas

se redujo, mientras que la generación de electricidad a partir de combustibles fósiles

se incrementó, razón por la cual se registró este comportamiento.

Al comparar el Factor de Emisión del mes de mayo con el Factor de Emisión

Interanual se encuentra qué valor del mes se ubicó por encima de la línea del último

año. Esto refleja el comportamiento del mercado, el cual despachó en mayor cantidad

centrales térmicas en vez de centrales hidráulicas, ya que la oferta realizada por los

agentes generadores puede estar influenciada por la incertidumbre de la

disponibilidad del recurso hídrico.

2.4 Generación fuera de mérito:

A continuación se presenta la evolución de la generación fuera de mérito en el

periodo mayo 2013 - mayo 2014 (ver Gráfica 13). Esta variable está asociada

principalmente a las generaciones de seguridad que se necesitan en el Sistema

Interconectado Nacional – SIN, para el cubrimiento de eventos sobre la red, ya sea

por indisponibilidades, contingencias sencillas del orden N-1 y/o mantenimientos.

Es importante mencionar que muchas de estas situaciones se van mitigando

con la puesta en servicio de los proyectos de expansión en redes de transmisión. Por

ejemplo, con la entrada del futuro corredor Ituango – Porce III – Sogamoso 500 kV

(2018), la generación de seguridad actualmente programada por la indisponibilidad de

la línea Porce III – Cerromatoso 500 kV ya no sería necesaria.

En el caso de las indisponibilidades Primavera – Cerromatoso 500 kV y buena

parte de la red a 500 kV, la entrada de los refuerzos al área Oriental, Caribe y

Suroccidental, 2017, 2018 y 2018, respectivamente, reducen drásticamente la

generación requerida. Para el caso de la sub-área Atlántico, la entrada de la

subestación Caracolí 220/110 kV y su red asociada (2016) reduce la generación fuera

de mérito, ocasionada por el cubrimiento de las contingencias en esta parte del

sistema.

0.120

0.140

0.160

0.180

0.200

0.220

0.240

0.260

600,000

700,000

800,000

900,000

1,000,000

1,100,000

1,200,000

1,300,000

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct.

-13

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

Facto

r d

e e

mis

ion

[T

on

. C

O2/M

Wh

]

Em

isio

nes [

To

n. C

O2]

Emisiones Factor de Emisión (FE) FE - Interanual

Página - 8 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Es claro que la mayoría de las generaciones fuera de mérito tienen dos

origines, el primero es la indisponibilidad de la infraestructura eléctrica de transporte

de energía, ya sea por atentados o mantenimientos. El segundo es por el

agotamiento de dicha infraestructura, ello por el crecimiento vegetativo de la

demanda o situaciones estructurales, que son evaluadas técnicamente por la UPME,

con el objetivo de establecer las redes de transmisión necesarias para resolver dichas

problemáticas, siempre y cuando económicamente esto se justifique desde el punto

de vista de la demanda.

Gráfica 13: Generación fuera de merito

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

En la Gráfica 14 se presenta el Sistema de Transmisión Nacional – STN y las

obras de expansión que fueron definidas por la UPME en sus Planes de Expansión.

Gráfica 14: Sistema de Transmisión Nacional – STN junto con la expansión definida por la UPME en sus Planes de Expansión

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

3. VARIABLES HÍDRICAS

Durante Mayo las variables hídricas se caracterizaron por ser deficitarias

durante la mayoría del mes, sin embargo los niveles de embalse mantuvieron un

comportamiento creciente.

3.1 Volumen de embalses:

Las reservas totales del SIN iniciaron el mes en 44.97% del volumen útil diario,

y finalizaron en 49.65%, con un incremento cercano al 5.0% a pesar de los aportes

deficitarios.

Gráfica 15: Evolución Volumen Total de Embalse

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

0.0

10.0

20.0

30.0

40.0

50.0

60.0

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct

.-1

3

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

En

erg

ia [

GW

h]

Multiples Mantenimientos Mantenimientos en el STN en la región Caribe y área Suroccidental

Mantenimientos Barranquilla - Sabanalarga Atentado Porce III - Cerro

Pruebas de varias centrales Corte copado subarea Atlántico

Mantenimiento Malambo - Baranoa Cortes copados

Generación fuera de merito 0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

jun

.-1

2

jul.-1

2

ago.-

12

sep

.-12

oct.

-12

nov.-

12

dic

.-12

ene

.-1

3

feb.-

13

ma

r.-1

3

abr.

-13

may.-

13

jun

.-1

3

jul.-1

3

ago.-

13

sep

.-13

oct.

-13

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

may.-

14

En

erg

ía [

GW

h]

EL PEÑOL AGREGADO EEB EL GUAVIO ESMERALDA

RIOGRANDE II SAN LORENZO MIRAFLORES CALIMA

MIEL URRA BETANIA OTROS EMBALSES

Página - 9 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Para los principales embalses del SIN, como se describe en la Gráfica 15, el

valor del volumen total almacenado aumentó respecto al mes anterior, lo cual indica

que se realizó embalsamiento mediante la operación del embalse, disminuyendo la

generación de energía con plantas hídricas.

En la Tabla 8 se compara el porcentaje del nivel de embalse total para los

meses de mayo de 2013 y mayo de 2014. El nivel de embalse presentado es

notablemente superior al registrado en el mismo mes de 2013, con excepción del

Agregado EEB, que redujo su nivel cerca de 20%, y Guavio, que disminuyó alrededor

del 8%.

Tabla 8: Comparativo del Volumen de Embalse

Embalse 31/05/2014 31/05/2013

AGREGADO EEB 48.74% 67.33%

BETANIA 83.07% 78.26%

CALIMA 77.43% 54.40%

EL GUAVIO 36.55% 44.42%

EL PEÑOL 62.90% 46.70%

ESMERALDA 22.31% 22.91%

MIEL 59.92% 54.49%

MIRAFLORES 51.35% 26.29%

RIOGRANDE II 66.01% 64.73%

SAN LORENZO 68.94% 48.46%

URRA 47.89% 49.25%

Fuente de datos: Sistema de información de XM

Fuente de tabla: UPME

En cuanto al volumen disponible para generación de electricidad, descrito en la

Gráfica 16, se presenta la misma tendencia decreciente respecto al mes de abril,

reflejando que la energía real estimada que se puede generar con los parámetros

técnicos de los embalses, aumentó en este mes mediante manejo operativo de los

embalses, previendo escasez de recurso hídrico en los próximos meses.

Gráfica 16: Evolución de Volumen Útil de Embalses

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Asimismo, comparando el volumen útil almacenado en los embalses, Tabla 9,

se encuentra un comportamiento similar al de Volumen Total.

La UPME realiza seguimiento al nivel de embalses a través de su plataforma

SIG, la cual puede ser consultada a través de la página web1.

1 http://sig.simec.gov.co/UPME_EN_Embalses_Nivel/

Tabla 9: Comparativo del Nivel Útil de Embalse

Embalse 31/05/2014 31/05/2013

AGREGADO EEB 48.74% 67.33%

BETANIA 72.65% 64.88%

CALIMA 72.08% 43.59%

EL GUAVIO 35.02% 43.08%

EL PEÑOL 60.37% 43.06%

ESMERALDA 19.39% 20.01%

MIEL 55.36% 49.31%

MIRAFLORES 48.80% 22.42%

RIOGRANDE II 54.27% 52.54%

SAN LORENZO 64.96% 41.86%

URRA 35.12% 36.80%

Fuente de datos: Sistema de información de XM

Fuente de tabla: UPME

3.2 Aportes hídricos:

Los aportes hídricos durante mayo estuvieron por debajo de la media histórica

mensual, finalizando en niveles de 76.42%, lo que acentúa las condiciones

deficitarias que vienen desde el mes anterior.

En el boletín 232 publicado por el IDEAM en junio de 20142, se estima que

está aumentando la probabilidad de que predominen las condiciones cálidas en la

cuenca del Pacífico Tropical para el resto del presente semestre, y que alcancen

probabilidades superiores al 80%, para una fase desarrollo en el último trimestre de

este año (octubre-noviembre-diciembre), lo cual puede incidir en menores aportes,

comparados con la media histórica de este periodo.

2 http://www.pronosticosyalertas.gov.co/jsp/informe-de-prediccion-climatica-y-alertas_895

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

jun.-

12

jul.-1

2

ag

o.-

12

se

p.-

12

oct.

-12

no

v.-

12

dic

.-1

2

en

e.-

13

feb

.-1

3

ma

r.-1

3

ab

r.-1

3

ma

y.-

13

jun.-

13

jul.-1

3

ag

o.-

13

se

p.-

13

oct.

-13

no

v.-

13

dic

.-1

3

en

e.-

14

feb

.-1

4

ma

r.-1

4

ab

r.-1

4

ma

y.-

14

En

erg

ía [

GW

h]

EL PEÑOL AGREGADO EEB EL GUAVIO ESMERALDA

RIOGRANDE II SAN LORENZO MIRAFLORES CALIMA

MIEL URRA BETANIA OTROS EMBALSES

Página - 10 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

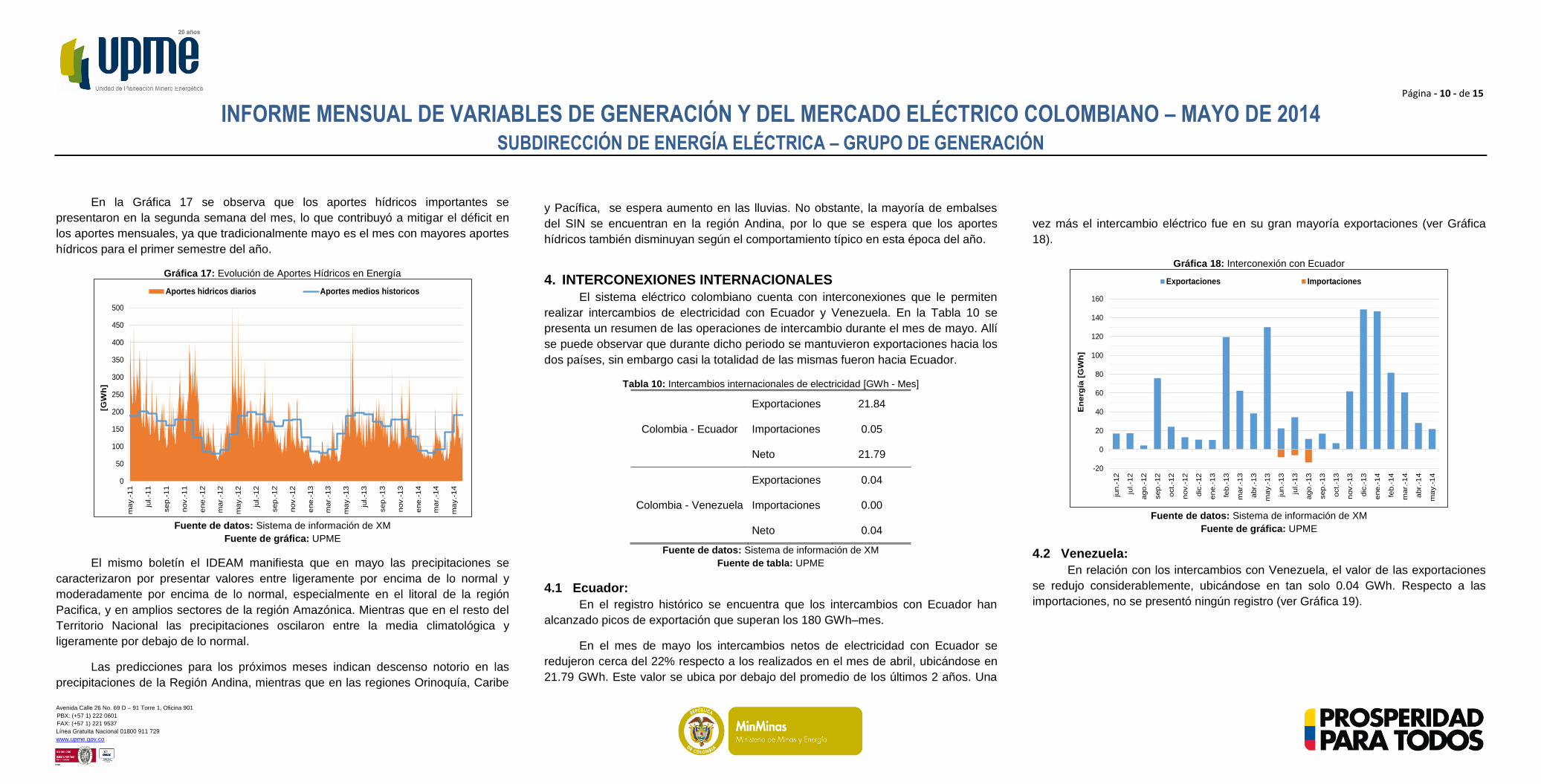

En la Gráfica 17 se observa que los aportes hídricos importantes se

presentaron en la segunda semana del mes, lo que contribuyó a mitigar el déficit en

los aportes mensuales, ya que tradicionalmente mayo es el mes con mayores aportes

hídricos para el primer semestre del año.

Gráfica 17: Evolución de Aportes Hídricos en Energía

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

El mismo boletín el IDEAM manifiesta que en mayo las precipitaciones se

caracterizaron por presentar valores entre ligeramente por encima de lo normal y

moderadamente por encima de lo normal, especialmente en el litoral de la región

Pacifica, y en amplios sectores de la región Amazónica. Mientras que en el resto del

Territorio Nacional las precipitaciones oscilaron entre la media climatológica y

ligeramente por debajo de lo normal.

Las predicciones para los próximos meses indican descenso notorio en las

precipitaciones de la Región Andina, mientras que en las regiones Orinoquía, Caribe

y Pacífica, se espera aumento en las lluvias. No obstante, la mayoría de embalses

del SIN se encuentran en la región Andina, por lo que se espera que los aportes

hídricos también disminuyan según el comportamiento típico en esta época del año.

4. INTERCONEXIONES INTERNACIONALES

El sistema eléctrico colombiano cuenta con interconexiones que le permiten

realizar intercambios de electricidad con Ecuador y Venezuela. En la Tabla 10 se

presenta un resumen de las operaciones de intercambio durante el mes de mayo. Allí

se puede observar que durante dicho periodo se mantuvieron exportaciones hacia los

dos países, sin embargo casi la totalidad de las mismas fueron hacia Ecuador.

Tabla 10: Intercambios internacionales de electricidad [GWh - Mes]

Exportaciones 21.84

Colombia - Ecuador Importaciones 0.05

Neto 21.79

Exportaciones 0.04

Colombia - Venezuela Importaciones 0.00

Neto 0.04

Fuente de datos: Sistema de información de XM

Fuente de tabla: UPME

4.1 Ecuador:

En el registro histórico se encuentra que los intercambios con Ecuador han

alcanzado picos de exportación que superan los 180 GWh–mes.

En el mes de mayo los intercambios netos de electricidad con Ecuador se

redujeron cerca del 22% respecto a los realizados en el mes de abril, ubicándose en

21.79 GWh. Este valor se ubica por debajo del promedio de los últimos 2 años. Una

vez más el intercambio eléctrico fue en su gran mayoría exportaciones (ver Gráfica

18).

Gráfica 18: Interconexión con Ecuador

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

4.2 Venezuela:

En relación con los intercambios con Venezuela, el valor de las exportaciones

se redujo considerablemente, ubicándose en tan solo 0.04 GWh. Respecto a las

importaciones, no se presentó ningún registro (ver Gráfica 19).

0

50

100

150

200

250

300

350

400

450

500

ma

y.-

11

jul.-1

1

sep

.-11

nov.-

11

ene

.-1

2

ma

r.-1

2

ma

y.-

12

jul.-1

2

sep

.-12

nov.-

12

ene

.-1

3

ma

r.-1

3

ma

y.-

13

jul.-1

3

sep

.-13

nov.-

13

ene

.-1

4

ma

r.-1

4

ma

y.-

14

[GW

h]

Aportes hidricos diarios Aportes medios historicos

-20

0

20

40

60

80

100

120

140

160

jun

.-1

2

jul.-1

2

ago

.-1

2

sep

.-12

oct.

-12

nov.-

12

dic

.-12

ene

.-1

3

feb.-

13

ma

r.-1

3

abr.

-13

ma

y.-

13

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct.

-13

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

En

erg

ía [

GW

h]

Exportaciones Importaciones

Página - 11 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Gráfica 19: Interconexión con Venezuela

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

5. PRECIO DE ELECTRICIDAD.

En la Gráfica 20 se presenta el histórico del precio de bolsa promedio, el precio

promedio de contratos y el precio de escasez de los últimos 2 años.

Durante el periodo correspondiente al mes de mayo, el precio promedio de

contratos se redujo en comparación con el mes abril. Esto se refleja en el promedio

mensual, el cual varió de 135.75 COP/kWh a 133.53 COP/kWh. Asimismo se observa

que en este periodo, los valores del precio promedio de bolsa fueron sustancialmente

superiores al precio promedio de contratos.

Como se puede observar en la Gráfica 20, el precio de escasez también se

redujo respecto al mes de abril, pasando de 478.37 COP/kWh a 466.35 COP/kWh.

Finalmente, se puede observar en la gráfica el precio de bolsa promedio, el

cual alcanzo el mayor promedio mensual registrado, ubicándose en 381.73

COP/kWh. Se puede resaltar que durante los últimos días del mes este valor llego a

su máximo (463.64 COP/kWh) quedando a tan solo 2.71 COP/kWh del precio de

escasez.

Gráfica 20: Precio Bolsa Promedio Vs. Precio de Contratos Vs Precio de escasez

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

De la misma forma, en la Gráfica 21 se muestra la evolución del precio

promedio de contratos de usuarios regulados (UR) y de usuarios no regulados (UNR).

En este caso se observa un comportamiento estable con medias de 138.3 COP/kWh

y 103.23 COP/kWh, respectivamente, durante los últimos 24 meses. Y con

incremento respectivo de 4.82% y 8.43% respecto a mayo del año anterior.

Al comparar el precio promedio de bolsa con los precios promedio de contratos

regulados y no regulados, se observa que este los supera desde el mes de agosto de

2012, con excepción en los meses de marzo y mayo de 2013.

Gráfica 21: Precio de bolsa Vs Precio de contratos UR Vs. Precio de contratos UNR

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

Finalmente, la Gráfica 22 muestra una comparación entre la evolución del

precio de bolsa promedio y el volumen útil diario de los embalses. De manera general

se encuentra en el histórico, una correlación entre la disponibilidad de los recursos

utilizados para la generación de electricidad y el precio de la misma; en especial con

la disponibilidad de recursos hídricos.

-20

0

20

40

60

80

100

120

140

160

jun

.-1

2

jul.-1

2

ago

.-1

2

sep

.-12

oct.

-12

nov.-

12

dic

.-12

ene

.-1

3

feb.-

13

ma

r.-1

3

abr.

-13

ma

y.-

13

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct.

-13

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

En

erg

ía [

GW

h]

Exportaciones Importaciones

0

50

100

150

200

250

300

350

400

450

500

jun

.-1

2

jul.-1

2

ago

.-1

2

sep

.-12

oct.

-12

nov.-

12

dic

.-12

ene

.-1

3

feb.-

13

ma

r.-1

3

abr.

-13

ma

y.-

13

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct.

-13

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

[CO

P/K

Wh

]

Precio de Bolsa Promedio Precio de Escasez Precio Promedio de Contratos

0

50

100

150

200

250

300

350

400

450

jun

.-1

1

ago

.-1

1

oct.

-11

dic

.-11

feb.-

12

abr.

-12

jun

.-1

2

ago

.-1

2

oct.

-12

dic

.-12

feb.-

13

abr.

-13

jun

.-1

3

ago

.-1

3

oct.

-13

dic

.-13

feb.-

14

abr.

-14

[CO

P/k

Wh

]

Bolsa Promedio Aritmetico Promedio de Contratos

Promedio Contratos Usuarios Regulados Promedio Contratos Usuarios No Regulados

Página - 12 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Gráfica 22: Precio de bolsa Vs Volumen útil

Fuente de datos: Sistema de información de XM

Fuente de gráfica: UPME

En la gráfica se encuentra que desde mediados de diciembre y hasta el mes

de abril, se presentó reducción del volumen útil diario de los embalses, con una leve

recuperación durante el último mes. Asimismo, en el mes de mayo se observó un

comportamiento variable del precio de bolsa, el cual osciló entre 258.82 COP/kWh y

463.64 COP/kWh. Se debe mencionar que durante este mes se presentaron

diferentes pronósticos climáticos los cuales generaron incertidumbre respecto a la

disponibilidad del recurso hídrico para la generación de electricidad.

6. ENFICC VERIFICADA Y OBLIGACIONES DE ENERGÍA FIRME.

A continuación se presenta la comparación entre la proyección diaria promedio

de demanda de energía eléctrica, revisión marzo de 2014, y la Energía Firme de las

plantas existentes - ENFICC, incluyendo las obligaciones de las centrales nuevas

resultado de las subastas del cargo por confiabilidad.

Lo anterior no considera las centrales Porce IV, Miel II, Termocol ni Ambeima,

ya que son proyectos que perdieron sus obligaciones de Energía Firme – OEF.

Asimismo se tuvo en cuenta las fechas de entrada en operación reportadas

recientemente.

Asimismo, se realizó este ejercicio para seis (6) escenarios diferentes, los

cuales contemplan el atraso de algunos proyectos que adquirieron OEF, y la no

ejecución de otro, además de un escenario crítico (ver Tabla 11). El atraso

considerado corresponde al máximo atraso permitido para mantener la OEF. Todo lo

anterior con el objetivo de brindar señales y advertir posibles situaciones de

desabastecimiento.

Tabla 11: Escenarios considerados ejercicio de verificación de ENFICC

Escenario base Escenario 1 Escenario 2 Escenario 3 Escenario 4 Escenario 5 Escenario 6

Enficc Verificada

Considerada Considerada Considerada Considerada Considerada Considerada Considerada

Gecelca 3 oct-14 dic-14 oct-14 oct-14 oct-14 oct-14 dic-14

Cucuana dic-14 dic-14 dic-14 dic-14 dic-14 dic-14 dic-14

Sogamoso dic-14 dic-14 dic-14 dic-14 dic-14 dic-14 dic-14

Quimbo abr-15 abr-15 dic-15 abr-15 abr-15 abr-15 dic-15

Termonorte dic-17 dic-17 dic-17 dic-17 dic-17 - -

Ituango dic-18 dic-18 dic-18 dic-18 dic-19 dic-18 dic-19

Porvenir II dic-18 dic-18 dic-18 dic-19 dic-18 dic-18 dic-19

Fuente de datos: Informes de auditoría e Informe de avances de proyectos

Fuente de tabla: UPME

El primer escenario o escenario base (ver Gráfica 23) considera las fechas de

entrada en operación de los proyectos, según la Obligación de Energía Firme.

Gráfica 23: ENFICC verificada y OEF vs Proyecciones de demanda Marzo 2014

Fuente de datos: Sistema de información de XM y UPME

Fuente de gráfica: UPME

Los demás escenarios utilizan la misma base del primero con algunas

modificaciones. En la Gráfica 24 se presenta el segundo escenario, el cual considera

un atraso de la entrada en operación de la central Gecelca 3.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

50

100

150

200

250

300

350

400

450

500

jun

.-1

2

jul.-1

2

ago

.-1

2

sep

.-12

oct.

-12

nov.-

12

dic

.-12

ene

.-1

3

feb.-

13

ma

r.-1

3

abr.

-13

ma

y.-

13

jun

.-1

3

jul.-1

3

ago

.-1

3

sep

.-13

oct.

-13

nov.-

13

dic

.-13

ene

.-1

4

feb.-

14

ma

r.-1

4

abr.

-14

ma

y.-

14

[CO

P/K

Wh

]

Precio de Bolsa Promedio Volumen util diario

140

150

160

170

180

190

200

210

220

230

240

dic

.-12

abr.

-13

ago.-

13

dic

.-13

abr.

-14

ago.-

14

dic

.-14

abr.

-15

ago.-

15

dic

.-15

abr.

-16

ago.-

16

dic

.-16

abr.

-17

ago.-

17

dic

.-17

abr.

-18

ago.-

18

dic

.-18

abr.

-19

ago.-

19

dic

.-19

abr.

-20

ago.-

20

dic

.-2

0

abr.

-21

ago.-

21

dic

.-21

abr.

-22

ago.-

22

dic

.-22

abr.

-23

ago.-

23

[GW

h-d

ía]

Enficc Verificada OEF Proy. Dem. Alta Proy. Dem. Media Proy. Dem. Baja

Página - 13 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Gráfica 24: ENFICC verificada y OEF (Atraso de Gecelca 3) vs Proyecciones de demanda Marzo 2014

Fuente de datos: Sistema de información de XM y UPME

Fuente de gráfica: UPME

En la Gráfica 25 se presenta el tercer escenario, el cual toma como referencia

el escenario base y un atraso en la entrada en operación del proyecto hidroeléctrico

El Quimbo.

Gráfica 25: ENFICC verificada y OEF (Atraso de El Quimbo) vs Proyecciones de demanda Marzo 2014

Fuente de datos: Sistema de información de XM y UPME

Fuente de gráfica: UPME

En la Gráfica 26 se presenta un cuarto escenario, el cual toma como referencia

el escenario base, y además tiene dentro de sus consideraciones el atraso en la

entrada en operación de la central hidroeléctrica Porvenir II.

Gráfica 26: ENFICC verificada y OEF (Atraso de Porvenir II) vs Proyecciones de demanda Marzo 2014

Fuente de datos: Sistema de información de XM y UPME

Fuente de gráfica: UPME

El quinto escenario considera el primer escenario y un atraso en la entrada en

operación del proyecto hidroeléctrico Ituango (ver Gráfica 27).

140

150

160

170

180

190

200

210

220

230

240

dic

.-1

2

ab

r.-1

3

ag

o.-

13

dic

.-1

3

ab

r.-1

4

ag

o.-

14

dic

.-1

4

ab

r.-1

5

ag

o.-

15

dic

.-1

5

ab

r.-1

6

ag

o.-

16

dic

.-1

6

ab

r.-1

7

ag

o.-

17

dic

.-1

7

ab

r.-1

8

ag

o.-

18

dic

.-1

8

ab

r.-1

9

ag

o.-

19

dic

.-1

9

ab

r.-2

0

ag

o.-

20

dic

.-20

ab

r.-2

1

ag

o.-

21

dic

.-2

1

ab

r.-2

2

ag

o.-

22

dic

.-2

2

ab

r.-2

3

ag

o.-

23

[GW

h-d

ía]

Enficc Verificada OEF Proy. Dem. Alta Proy. Dem. Media Proy. Dem. Baja

140

150

160

170

180

190

200

210

220

230

240

dic

.-12

abr.

-13

ago.-

13

dic

.-13

abr.

-14

ago.-

14

dic

.-14

abr.

-15

ago.-

15

dic

.-15

abr.

-16

ago.-

16

dic

.-16

abr.

-17

ago.-

17

dic

.-17

abr.

-18

ago.-

18

dic

.-18

abr.

-19

ago.-

19

dic

.-19

abr.

-20

ago.-

20

dic

.-2

0

abr.

-21

ago.-

21

dic

.-21

abr.

-22

ago.-

22

dic

.-22

abr.

-23

ago.-

23

[GW

h-d

ía]

Enficc Verificada OEF Proy. Dem. Alta Proy. Dem. Media Proy. Dem. Baja

140

150

160

170

180

190

200

210

220

230

240

dic

.-12

abr.

-13

ago.-

13

dic

.-13

abr.

-14

ago.-

14

dic

.-14

abr.

-15

ago.-

15

dic

.-15

abr.

-16

ago.-

16

dic

.-16

abr.

-17

ago.-

17

dic

.-17

abr.

-18

ago.-

18

dic

.-18

abr.

-19

ago.-

19

dic

.-19

abr.

-20

ago.-

20

dic

.-2

0

abr.

-21

ago.-

21

dic

.-21

abr.

-22

ago.-

22

dic

.-22

abr.

-23

ago.-

23

[GW

h-d

ía]

Enficc Verificada OEF Proy. Dem. Alta Proy. Dem. Media Proy. Dem. Baja

Página - 14 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

Gráfica 27: ENFICC verificada y OEF (Atraso de Ituango) vs Proyecciones de demanda Marzo 2014

Fuente de datos: Sistema de información de XM y UPME

Fuente de gráfica: UPME

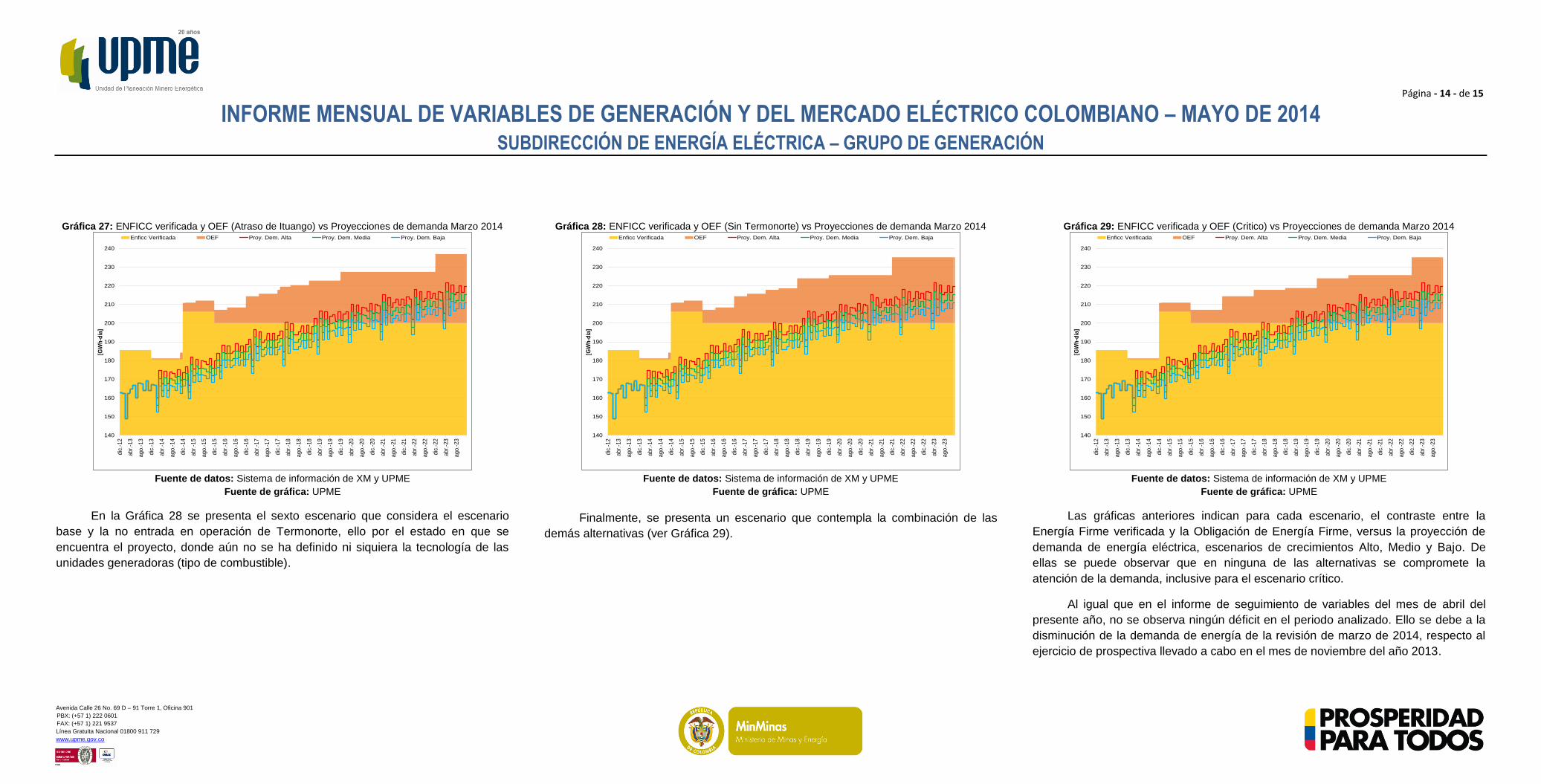

En la Gráfica 28 se presenta el sexto escenario que considera el escenario

base y la no entrada en operación de Termonorte, ello por el estado en que se

encuentra el proyecto, donde aún no se ha definido ni siquiera la tecnología de las

unidades generadoras (tipo de combustible).

Gráfica 28: ENFICC verificada y OEF (Sin Termonorte) vs Proyecciones de demanda Marzo 2014

Fuente de datos: Sistema de información de XM y UPME

Fuente de gráfica: UPME

Finalmente, se presenta un escenario que contempla la combinación de las

demás alternativas (ver Gráfica 29).

Gráfica 29: ENFICC verificada y OEF (Critico) vs Proyecciones de demanda Marzo 2014

Fuente de datos: Sistema de información de XM y UPME

Fuente de gráfica: UPME

Las gráficas anteriores indican para cada escenario, el contraste entre la

Energía Firme verificada y la Obligación de Energía Firme, versus la proyección de

demanda de energía eléctrica, escenarios de crecimientos Alto, Medio y Bajo. De

ellas se puede observar que en ninguna de las alternativas se compromete la

atención de la demanda, inclusive para el escenario crítico.

Al igual que en el informe de seguimiento de variables del mes de abril del

presente año, no se observa ningún déficit en el periodo analizado. Ello se debe a la

disminución de la demanda de energía de la revisión de marzo de 2014, respecto al

ejercicio de prospectiva llevado a cabo en el mes de noviembre del año 2013.

140

150

160

170

180

190

200

210

220

230

240

dic

.-1

2

ab

r.-1

3

ag

o.-

13

dic

.-1

3

ab

r.-1

4

ag

o.-

14

dic

.-1

4

ab

r.-1

5

ag

o.-

15

dic

.-1

5

ab

r.-1

6

ag

o.-

16

dic

.-1

6

ab

r.-1

7

ag

o.-

17

dic

.-1

7

ab

r.-1

8

ag

o.-

18

dic

.-1

8

ab

r.-1

9

ag

o.-

19

dic

.-1

9

ab

r.-2

0

ag

o.-

20

dic

.-20

ab

r.-2

1

ag

o.-

21

dic

.-2

1

ab

r.-2

2

ag

o.-

22

dic

.-2

2

ab

r.-2

3

ag

o.-

23

[GW

h-d

ía]

Enficc Verificada OEF Proy. Dem. Alta Proy. Dem. Media Proy. Dem. Baja

140

150

160

170

180

190

200

210

220

230

240

dic

.-1

2

ab

r.-1

3

ag

o.-

13

dic

.-1

3

ab

r.-1

4

ag

o.-

14

dic

.-1

4

ab

r.-1

5

ag

o.-

15

dic

.-1

5

ab

r.-1

6

ag

o.-

16

dic

.-1

6

ab

r.-1

7

ag

o.-

17

dic

.-1

7

ab

r.-1

8

ag

o.-

18

dic

.-1

8

ab

r.-1

9

ag

o.-

19

dic

.-1

9

ab

r.-2

0

ag

o.-

20

dic

.-2

0

ab

r.-2

1

ag

o.-

21

dic

.-2

1

ab

r.-2

2

ag

o.-

22

dic

.-2

2

ab

r.-2

3

ag

o.-

23

[GW

h-d

ía]

Enficc Verificada OEF Proy. Dem. Alta Proy. Dem. Media Proy. Dem. Baja

140

150

160

170

180

190

200

210

220

230

240

dic

.-1

2

ab

r.-1

3

ag

o.-

13

dic

.-1

3

ab

r.-1

4

ag

o.-

14

dic

.-1

4

ab

r.-1

5

ag

o.-

15

dic

.-1

5

ab

r.-1

6

ag

o.-

16

dic

.-1

6

ab

r.-1

7

ag

o.-

17

dic

.-1

7

ab

r.-1

8

ag

o.-

18

dic

.-1

8

ab

r.-1

9

ag

o.-

19

dic

.-1

9

ab

r.-2

0

ag

o.-

20

dic

.-2

0

ab

r.-2

1

ag

o.-

21

dic

.-2

1

ab

r.-2

2

ag

o.-

22

dic

.-2

2

ab

r.-2

3

ag

o.-

23

[GW

h-d

ía]

Enficc Verificada OEF Proy. Dem. Alta Proy. Dem. Media Proy. Dem. Baja

Página - 15 - de 15

INFORME MENSUAL DE VARIABLES DE GENERACIÓN Y DEL MERCADO ELÉCTRICO COLOMBIANO – MAYO DE 2014 SUBDIRECCIÓN DE ENERGÍA ELÉCTRICA – GRUPO DE GENERACIÓN

Avenida Calle 26 No. 69 D – 91 Torre 1, Oficina 901

PBX: (+57 1) 222 0601

FAX: (+57 1) 221 9537

Línea Gratuita Nacional 01800 911 729

www.upme.gov.co

REFERENCIAS

Instituto de Hidrología, Meteorología y Estudios Ambientales (IDEAM), Pronósticos y Alertas.

Disponible en: <http://www.pronosticosyalertas.gov.co/jsp/895>. Consultado: Junio de 2014.

Unidad de Planeación Minero Energética (UPME) y Academia Colombiana de Ciencias Exactas,

Físicas y Naturales (ACCEFYN), FACTORES DE EMISIÓN DE LOS COMBUSTIBLES

COLOMBIANOS. Disponible en: <http://www.siame.gov.co/>, herramienta para descargar en

http://www.siame.gov.co/Portals/0/FECOCupme.xls Consultado: Junio de 2014

XM S.A. E.S.P, Sistema de información. Consultado: Junio de 2014