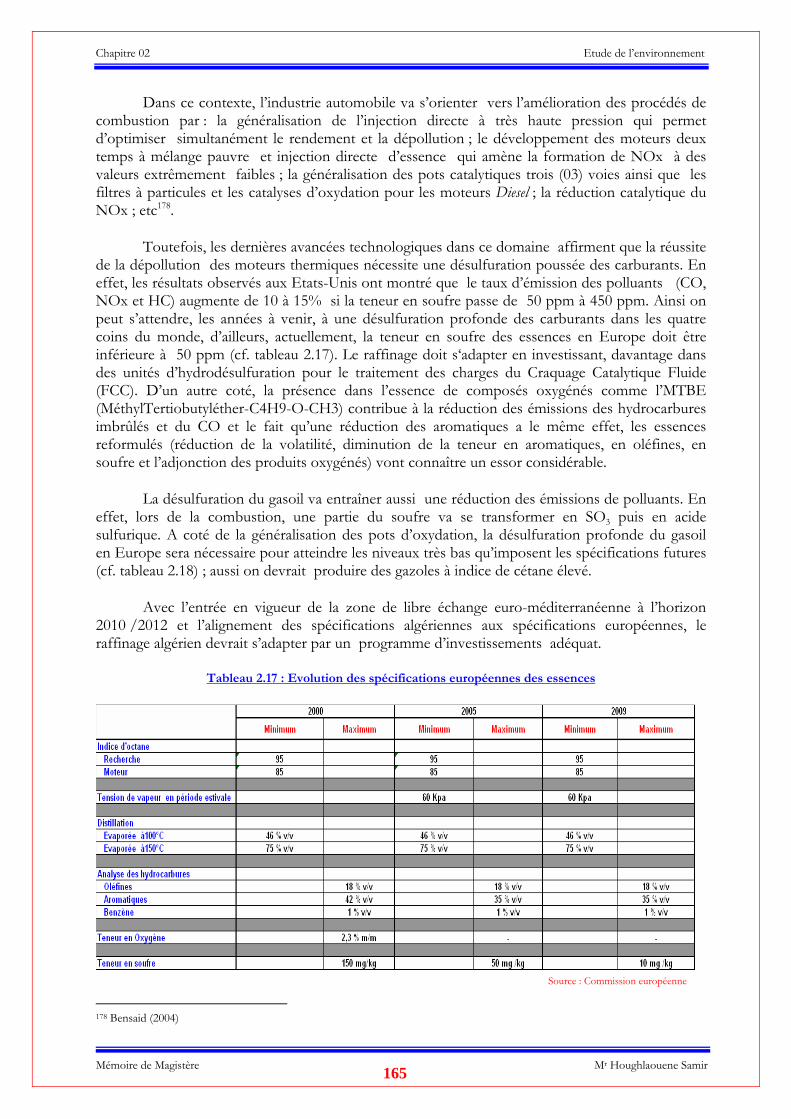

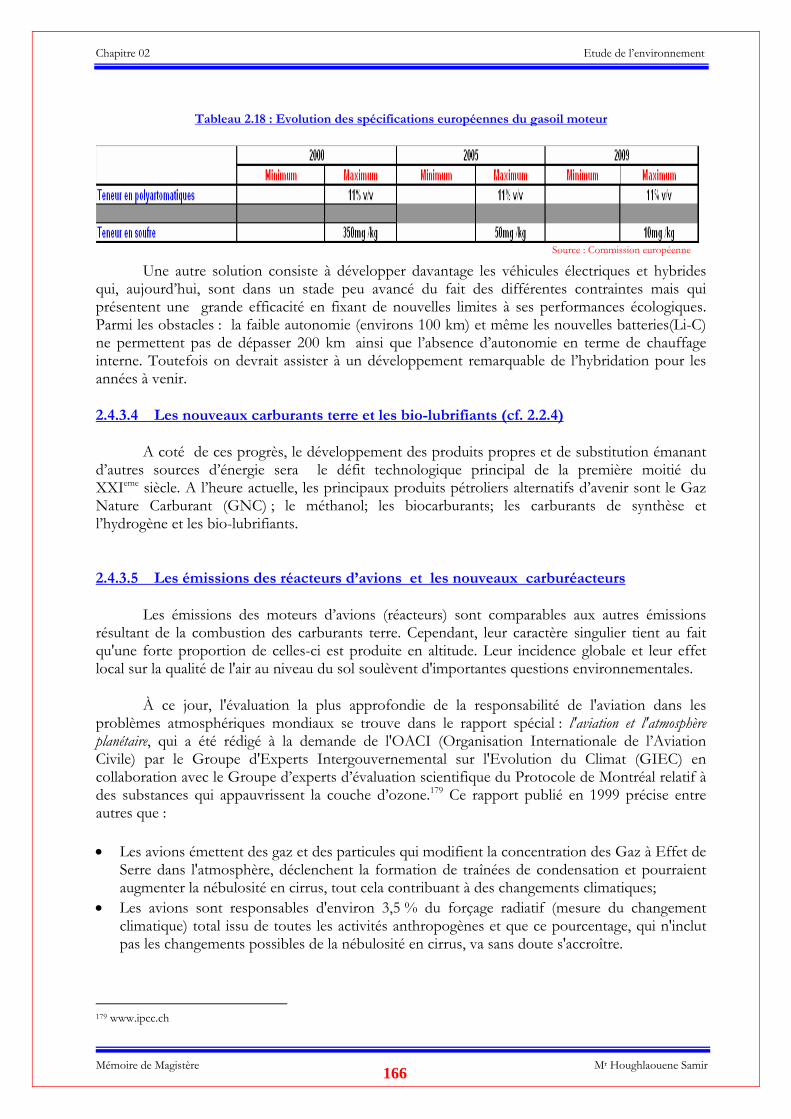

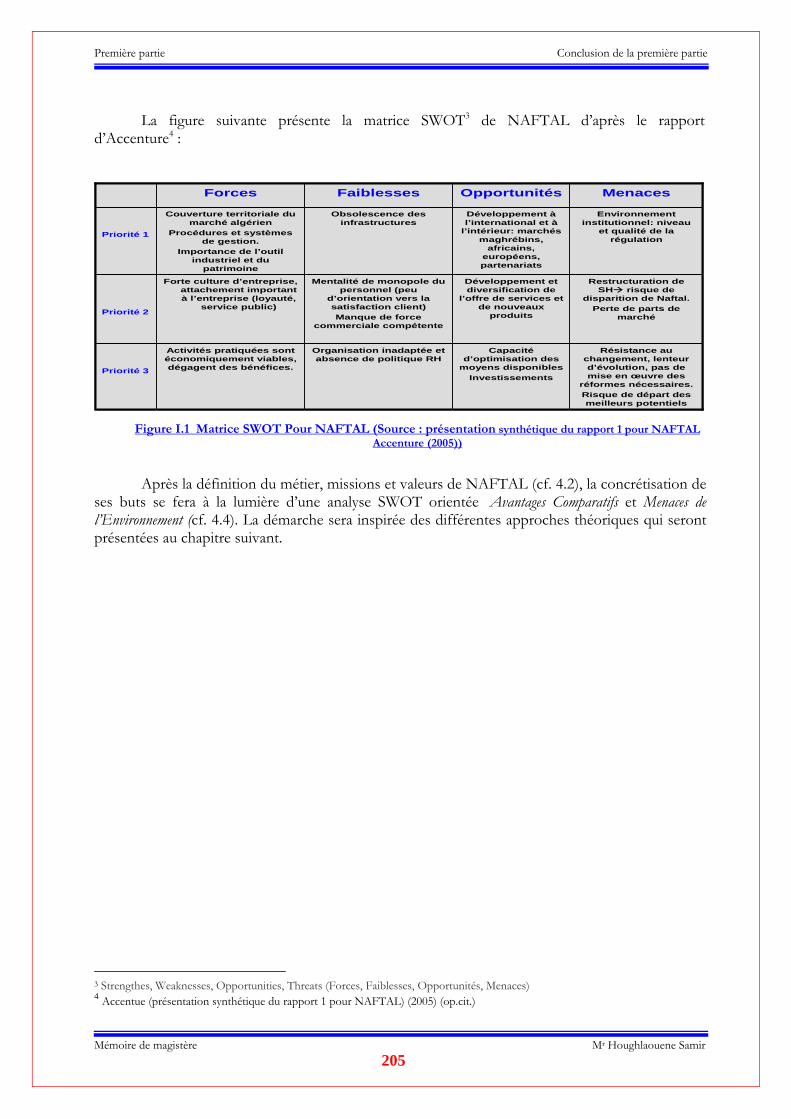

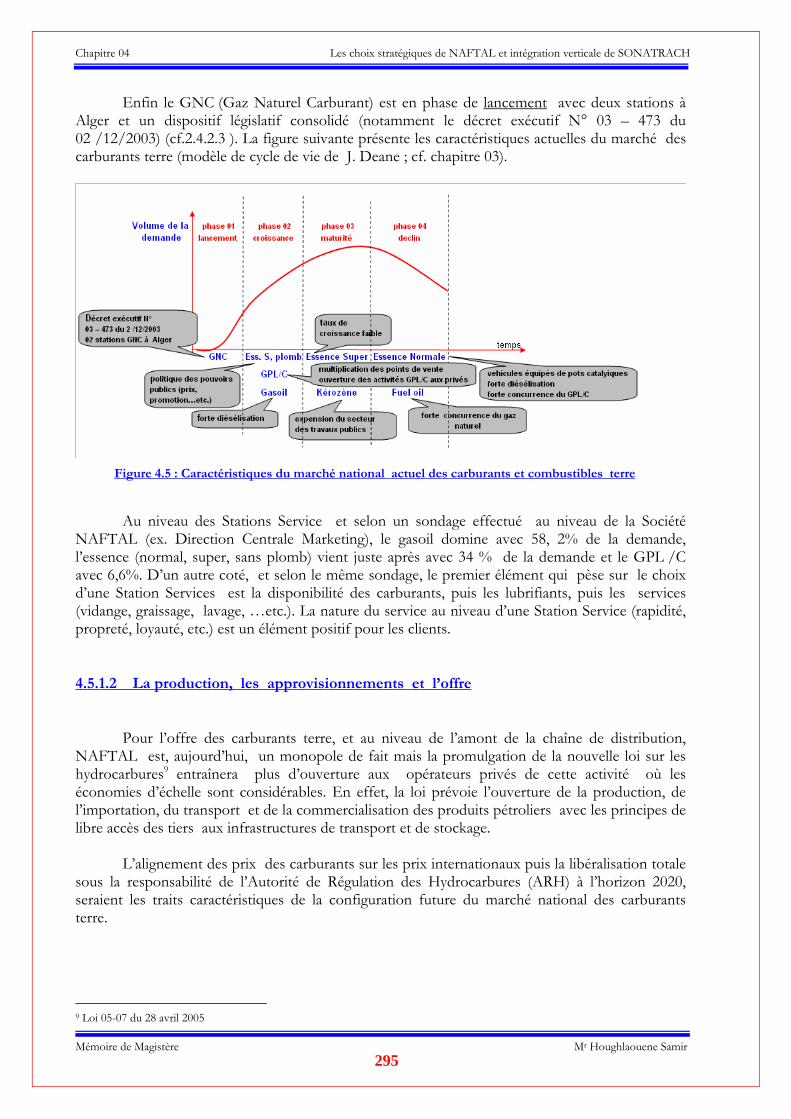

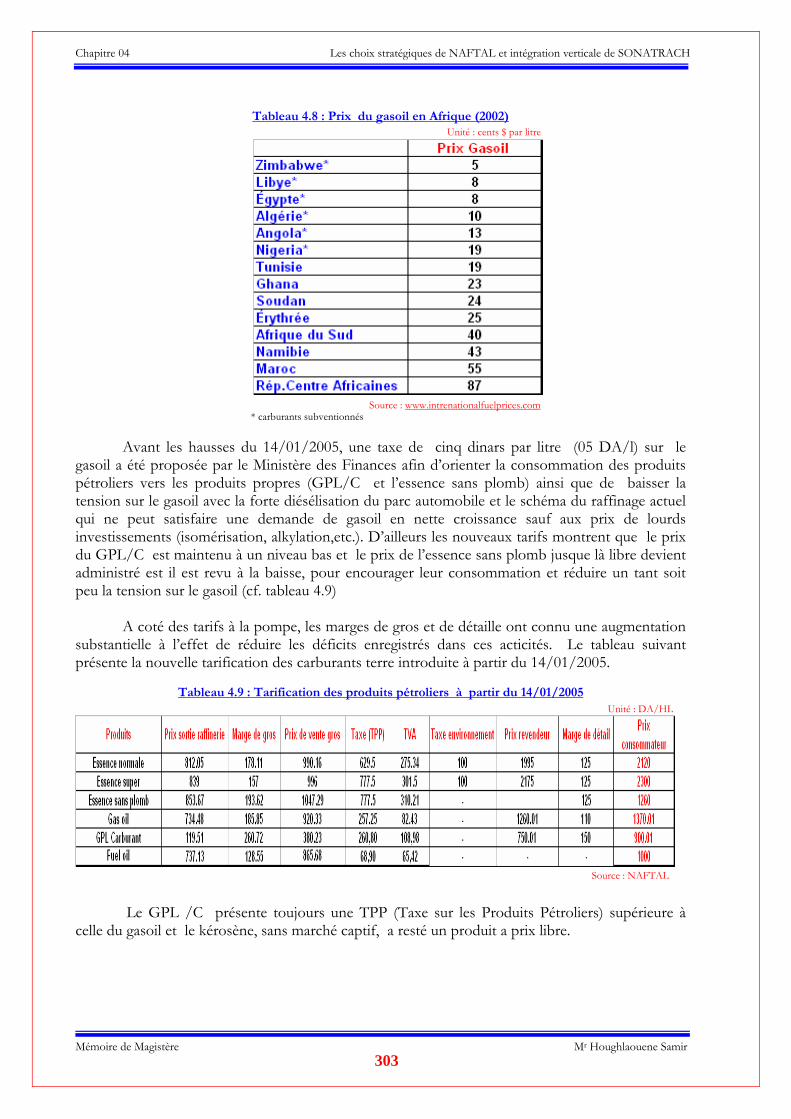

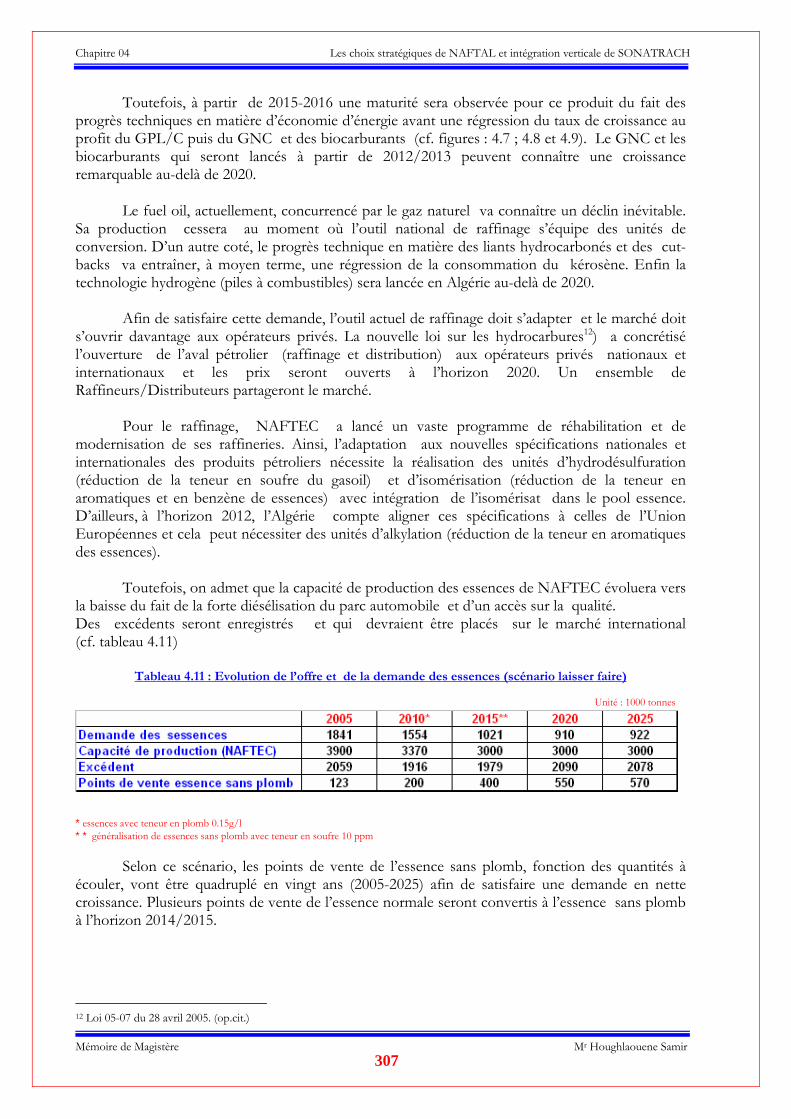

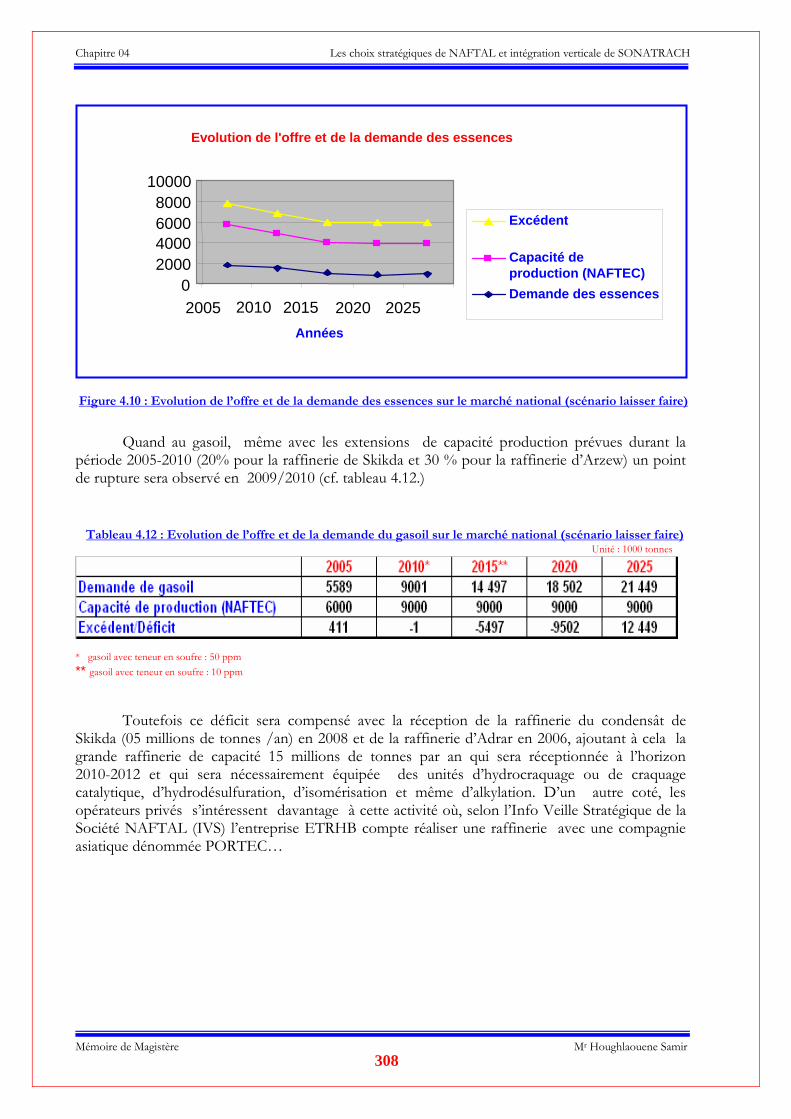

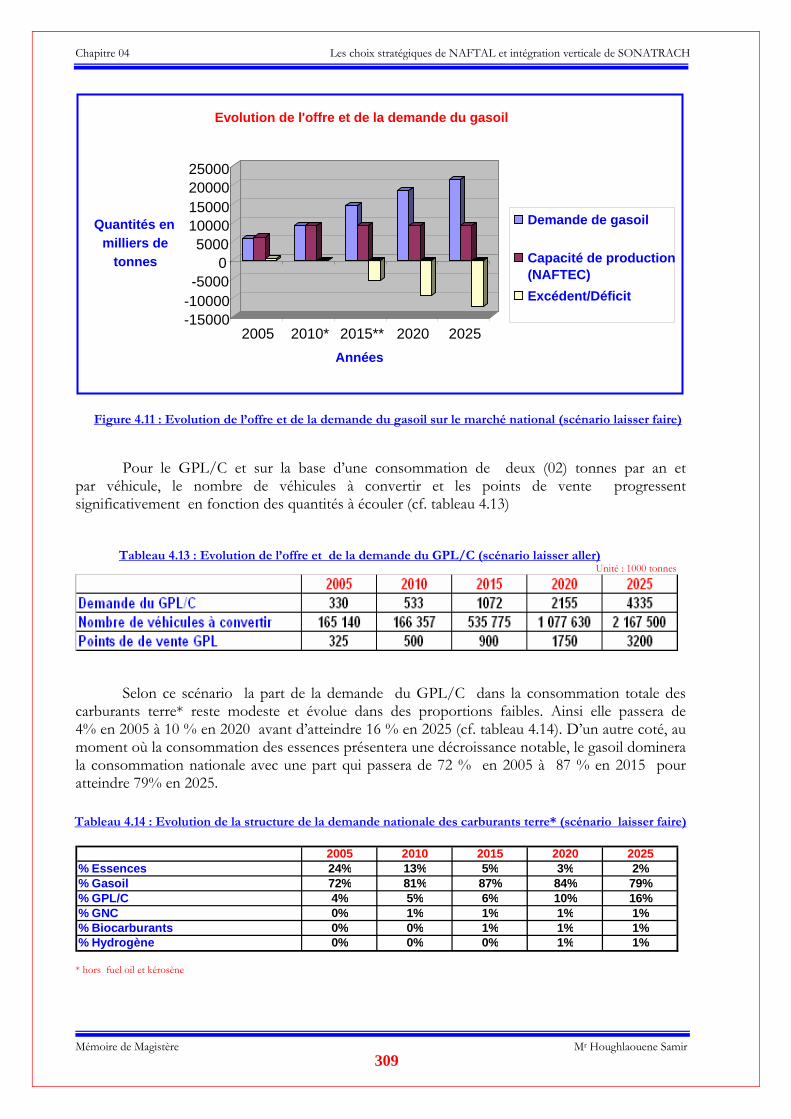

Thèmedlibrary.univ-boumerdes.dz:8080/bitstream/123456789/1762/1/Hough... · 2.2.4.3 Le gaz naturel...

425

UNIVERSTITE M’HAMED BOUGUERRA - BOUMERDES FACULTE DES HYDROCARBURES ET DE LA CHIMIE Boumerdes juin 2006 STRATEGIE DE DISTRIBUTION D’UN GROUPE PETROLIER INTÉGRÉ CAS DU GROUPE SONATRACH ET SA FILIALE DE DISTRIBUTION NAFTAL Mémoire de Magistère en Économie de l’Énergie Thème Soutenu en juin 2006 devant la Commission d’examen : ………………………………………….. PRESIDENT …………………………………………. RAPPORTEUR ..………………………………………... EXAMINATEUR ..………………………………………... EXAMINATEUR ..………………………………………... EXAMINATEUR par M r Samir HOUGHLAOUENE

Transcript of Thèmedlibrary.univ-boumerdes.dz:8080/bitstream/123456789/1762/1/Hough... · 2.2.4.3 Le gaz naturel...

UNIVERSTITE M’HAMED BOUGUERRA - BOUMERDES

FACULTE DES HYDROCARBURES ET DE LA CHIMIE

Boumerdes juin 2006

STRATEGIE DE DISTRIBUTION D’UN GROUPE

PETROLIER INTÉGRÉ

CAS DU GROUPE SONATRACH ET SA FILIALE DE

DISTRIBUTION NAFTAL

Mémoire de Magistère en Économie de l’Énergie

Thème

Soutenu en juin 2006 devant la Commission d’examen :

………………………………………….. PRESIDENT

…………………………………………. RAPPORTEUR ..………………………………………... EXAMINATEUR ..………………………………………... EXAMINATEUR ..………………………………………... EXAMINATEUR

par

Mr Samir HOUGHLAOUENE

A Niema qui a rêvé de moi….un économiste …..et qui m’a fait rêver autant

Pour toi seule… je dédie ce travail

Mémoire de Magistère Mr Houghlaouene Samir 2

Dans cette thèse, le masculin est utilisé comme représentant des deux sexes sans discrimination à l’égard des hommes et des femmes

Mémoire de Magistère Mr Houghlaouene Samir 3

REMERCIEMENTS

J’aimerais remercier tous ceux qui, de prés ou de loin, ont contribué à ce travail. En

particulier Mr. Groune, A. pour avoir suivi et superviser cette thèse. Je remercie également Mr AbdelBaki, A. Doyen de la Faculté des Hydrocarbures et de la

Chimie, pour l’effort déployé afin de faire réussir notre formation, qu’il trouve ici mes profondes reconnaissances.

Mes profondes reconnaissances et remerciements vont à Mr Ouchène, A. Chef de

département Economie et Commercialisation des Hydrocarbures, pour son aide, soutient et conseils pendant toute la durée de notre formation.

Mes remerciements vont aussi à Mme Chaouche, S. Cadre Supérieur au sein de NAFTAL, pour ses suggestions, remarques et commentaires concernant notamment la deuxième partie de l’étude. Je tiens à la remercier aussi pour sa contribution à la rédaction du paragraphe 4.6 concernant la stratégie du groupe SONATRACH.

Cette étude n’a pu être menée que grâce à la contribution de tout le personnel de la Direction Prospective et Etudes Economiques (NAFTAL-SPE). Je remercie, en particulier, Mr Zouaoui, A. pour ses remarques et pour le temps consacré à la révision du résumé; Melle Misrati, F.Z pour ses recherches bibliographiques concernant le chapitre 05 ainsi que Melles Benna, Y. et Hadid, W. qui ont pris le temps de réviser la première partie de l’étude.

Enfin, mes remerciements vont à Mr Hadji, A. qui a pris le soin de la mise en forme de la

thèse. ……………………….et un grand pardon à tous ceux, qui ont voulu cesser la levée du soleil et la lumière du jour….

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 6

TABLE DES MATIERES

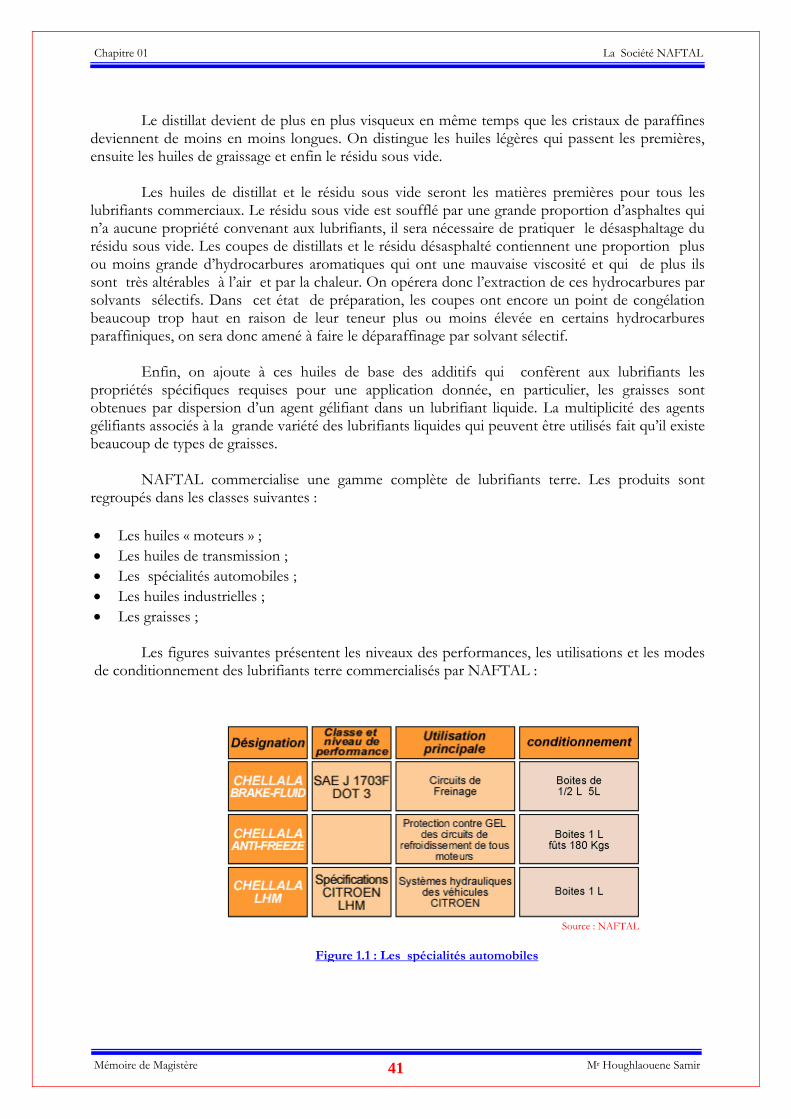

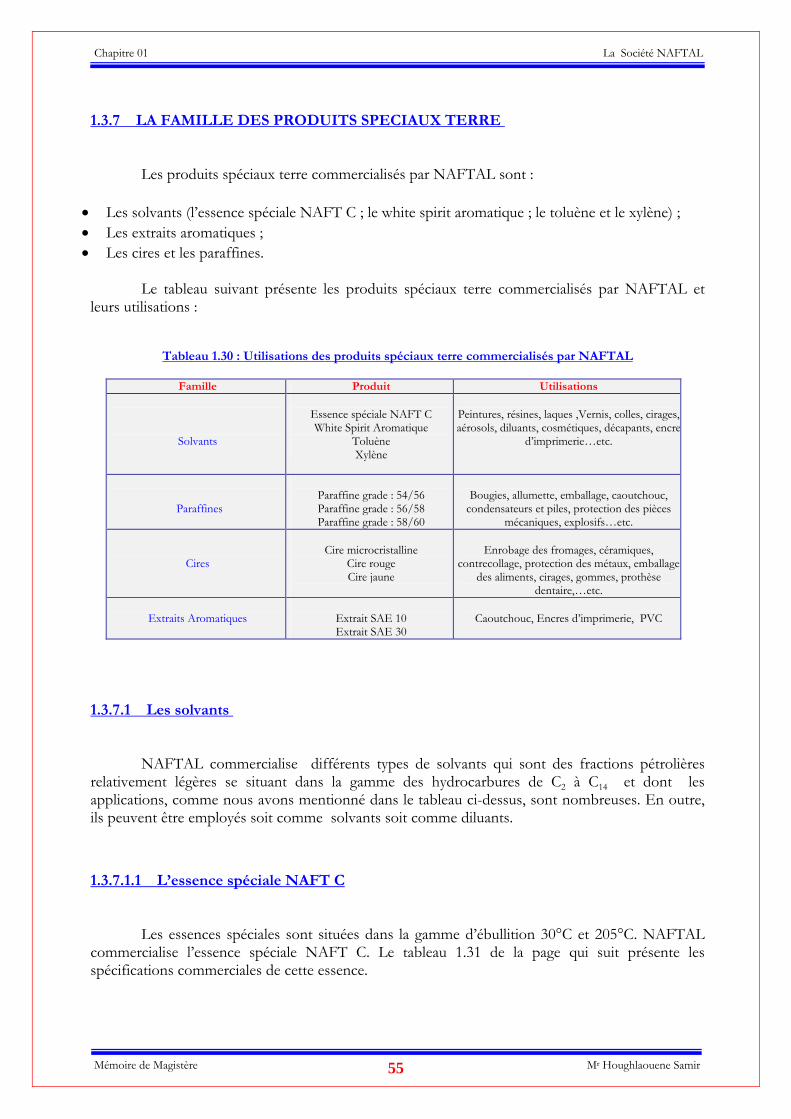

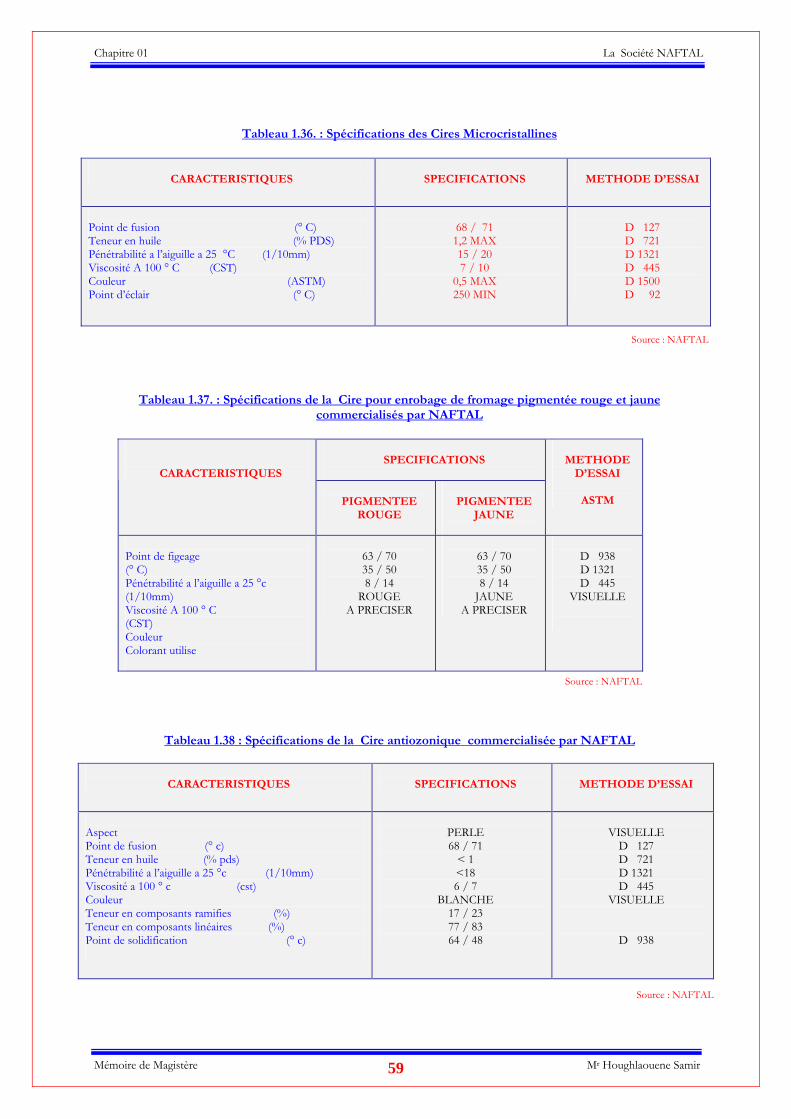

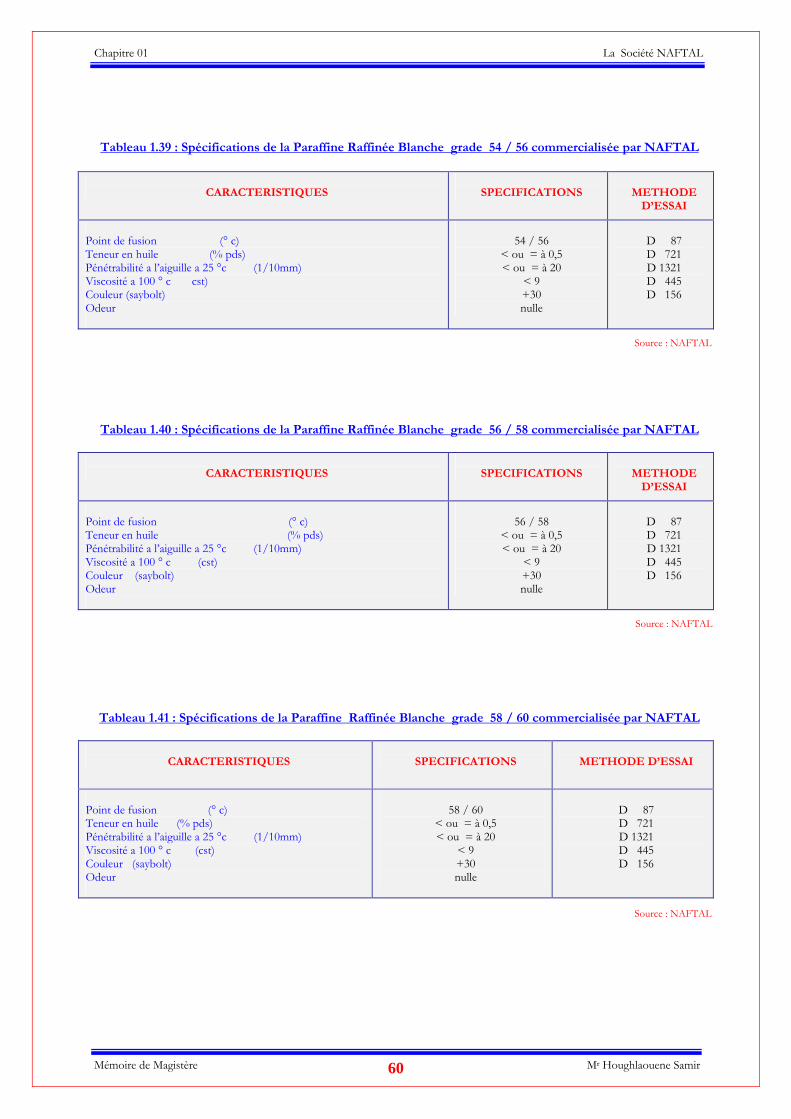

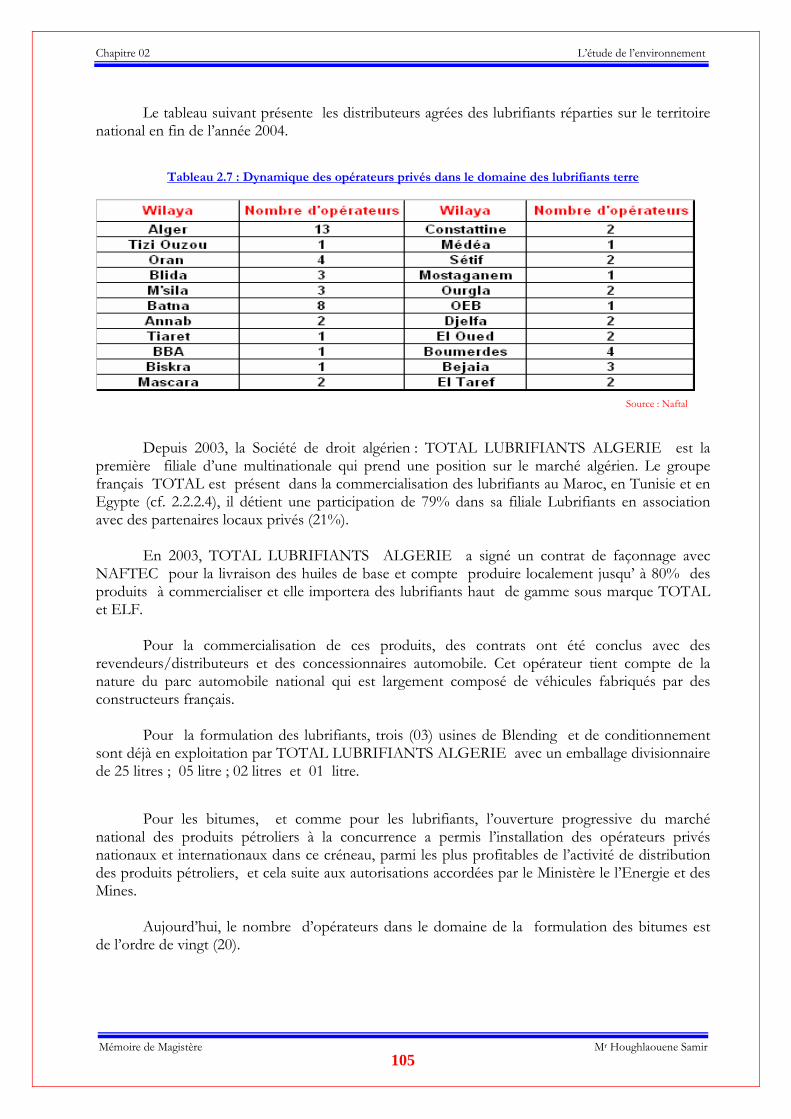

Remerciements………………………………………………………………………………….Table des matières……………………………………………………………………….............Introduction…………………………………………………………………………………….Méthodologie et cadre de l’étude……………………………………………………………….. PREMIERE PARTIE : LA SOCIETE ET SON ENVIRONNEMENT………………… Chapitre 01 : La Société NAFTAL………………………………………………………............. 1.1 Introduction………………………………………………………………………………… 1.2 Historique…………………………………………………………………………………… 1.3 Les produits NAFTAL……………………………………………………………………… 1.3.1 La famille des Gaz du Pétrole Liquéfiés………………………………………………… 1.3.2 La famille des carburants et combustibles terre…………………………………............. 1.3.2.1 Les essences……………………………………………………………………….. 1.3.2.2 Le gazole……………………………………………………………………............. 1.3.2.3 La GPL carburants (GPL/C)………………………………………………………. 1.3.2.4 Le fuel lourd……………………………………………………………………….. 1.3.2.5 Le kérosène (JET déclassé)…………………………………………………………. 1.3.3 La famille des carburants et combustibles Aviation et Marine………………………….. 1.3.3.1 Les carburants Aviation…………………………………………………………….. 1.3.3.1.1 Le carburéacteur JET A1………………………………………………………. 1.3.3.1.2 L’AVGAS 100 LL………………………………………………………............ 1.3.3.2 Les soutes marines…………………………………………………………............. 1.3.4 La famille des lubrifiants terre………………………………………………………….. 1.3.5 La famille des lubrifiants Aviation et Marine……………………………………............. 1.3.5.1 Les lubrifiants Aviation…………………………………………………………….. 1.3.5.1.1 Les huiles pour moteurs à piston……………………………………………….. 1.3.5.1.2 Les huiles pour turbines………………………………………………………... 1.3.5.2 Les lubrifiants Marine……………………………………………………………… 1.3.6 La famille des bitumes………………………………………………………………….. 1.3.6.1 Les bitumes purs……………………………………………………………............ 1.3.6.2 Les bitumes oxydés…………………………………………………………............ 1.3.6.3 Les bitumes fluidifiés………………………………………………………………. 1.3.6.4 Les émulsions de bitumes………………………………………………………….. 1.3.7 La famille des produits spéciaux terre………………………………………………….. 1.3.7.1 Les solvants………………………………………………………………………… 1.3.7.1.1 L’essence spéciale NAFT C……………………………………………………. 1.3.7.1.2 Le white spirite petroleum…………………………………………………….... 1.3.7.1.3 Le toluène et le xylène………………………………………………………….. 1.3.7.2 Les extraits aromatiques……………………………………………………………. 1.3.7.3 Les cires et les paraffines……………………………………………………………

1.3.8 La famille des produits spéciaux Aviation et Marine…………………………………… 1.3.9 La famille des pneumatiques……………………………………………………………

page 03 06 18 20 22 23 23 23 24 25 26 27 29 30 31 32 33 33 34 37 38 40 43 43 43 46 46 51 51 52 52 54 55 55 55 56 57 58 58 61 61

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 7

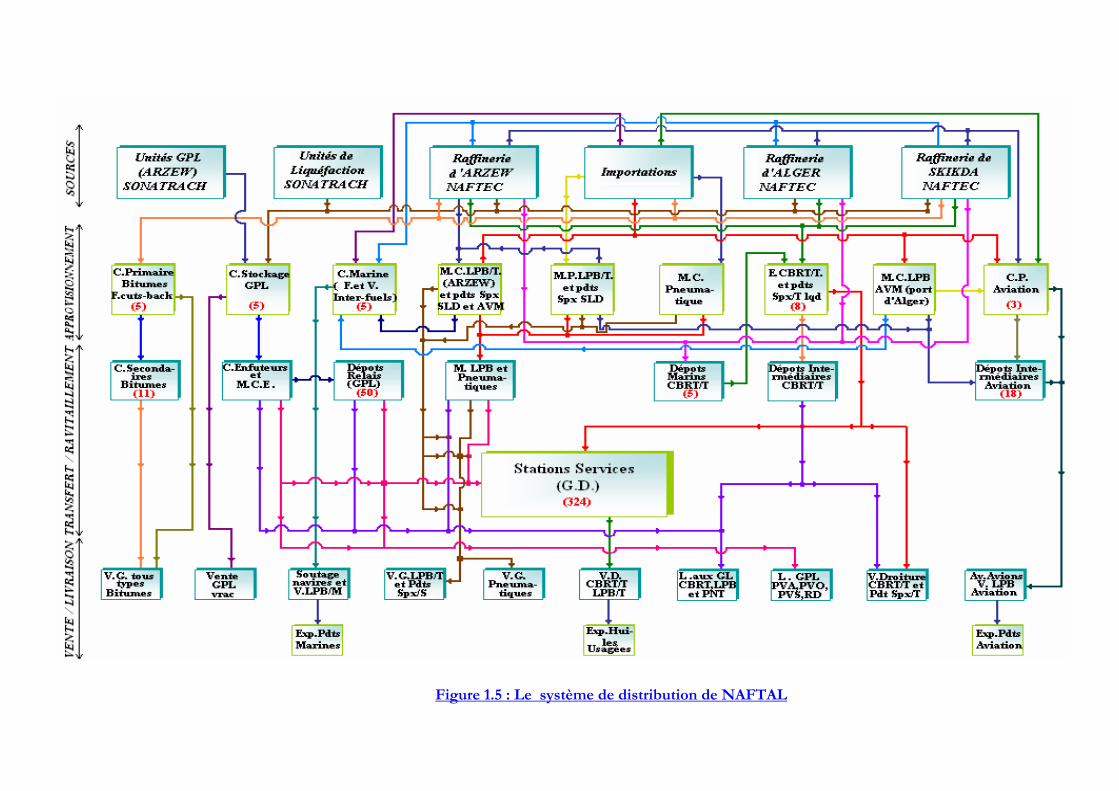

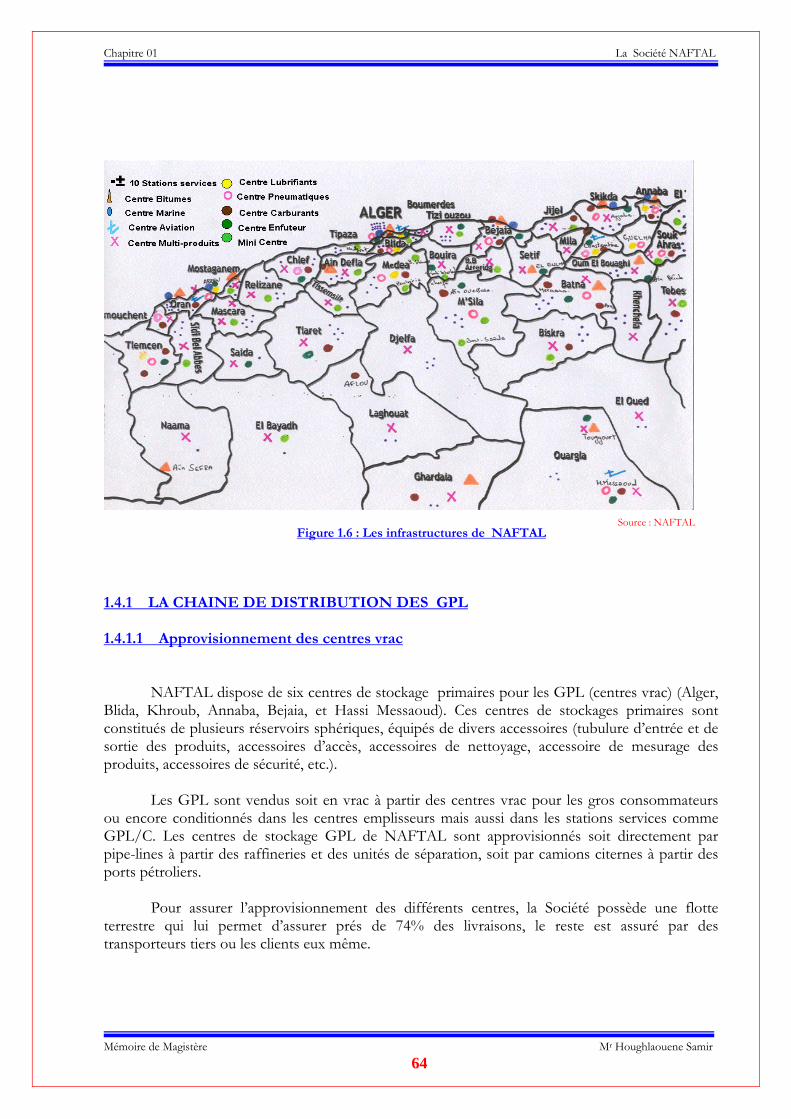

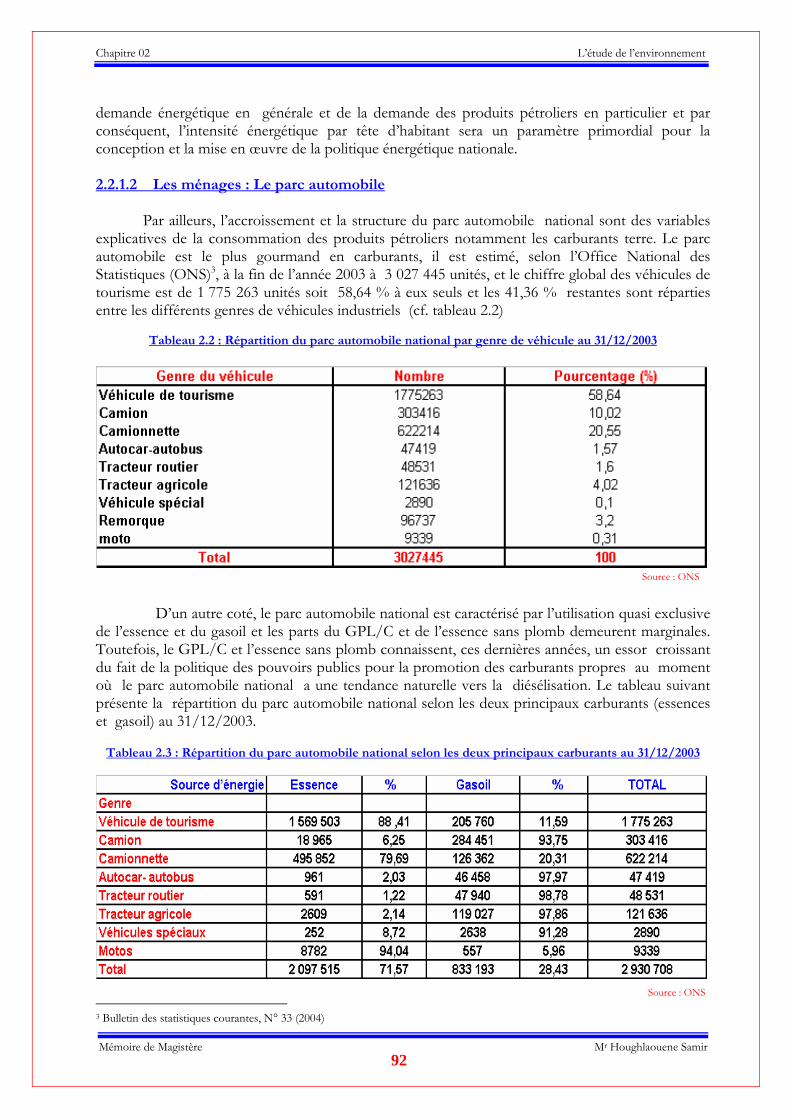

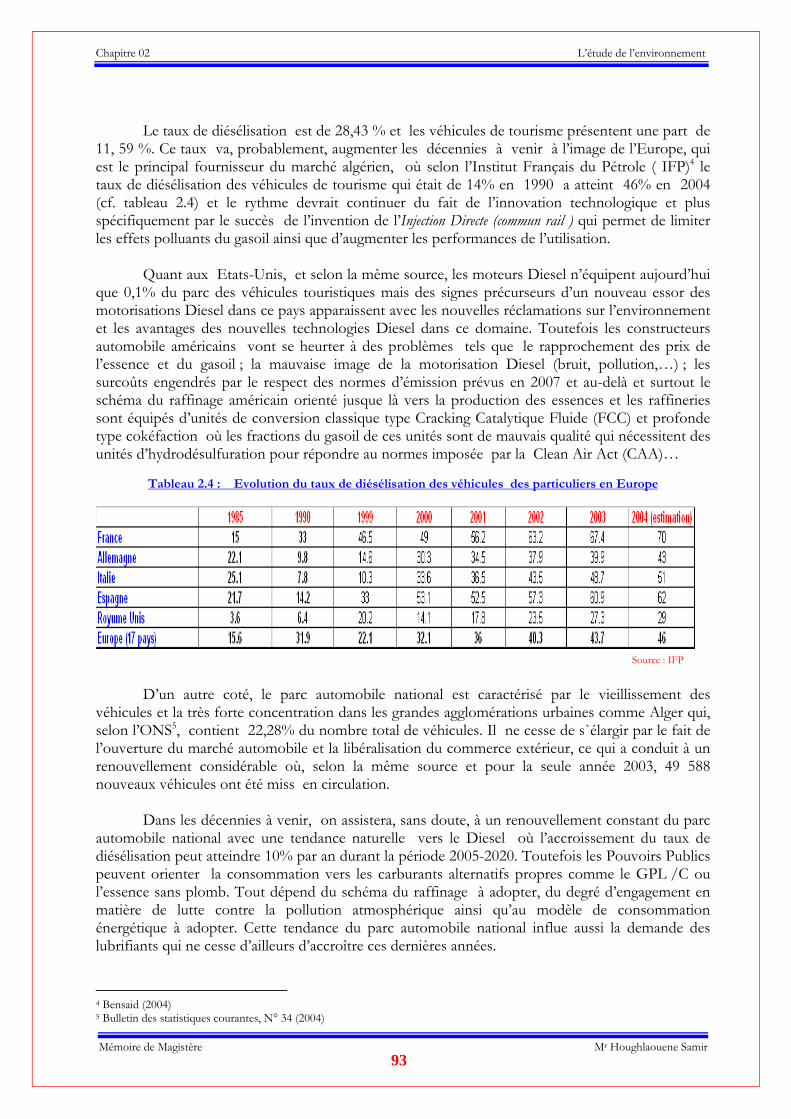

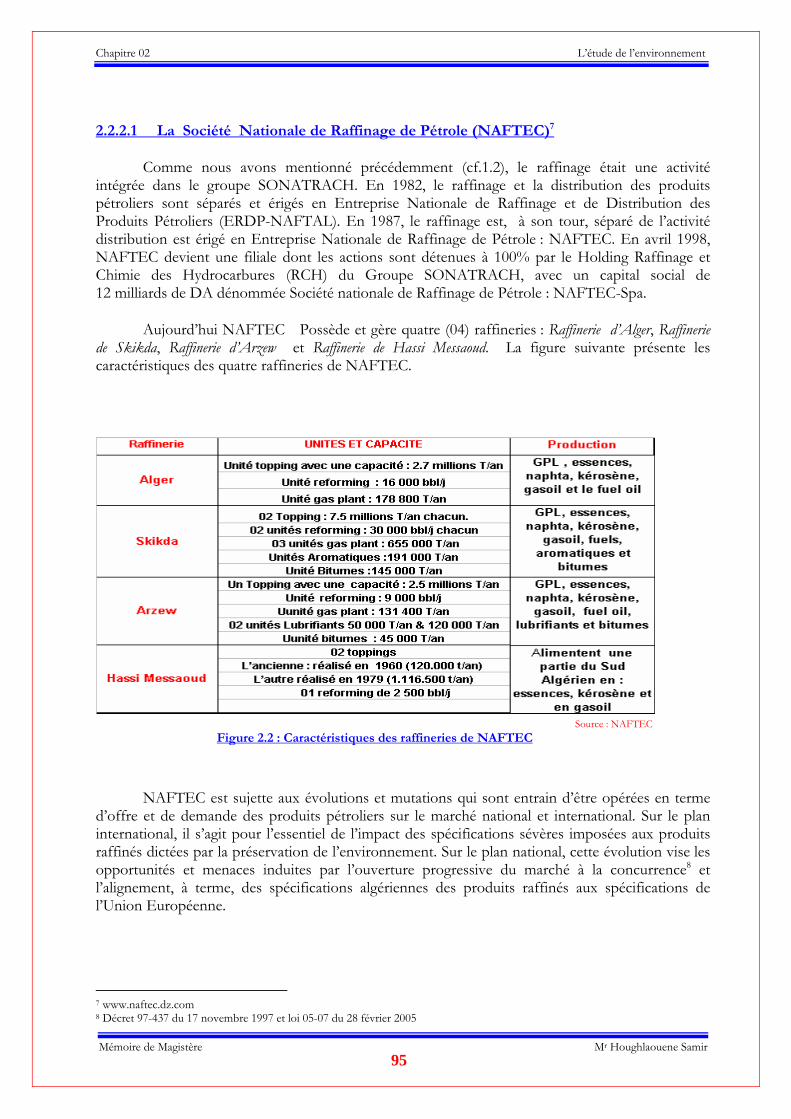

1.4 Les chaînes de distribution de NAFTAL…………………………………………………..... 1.4.1 La chaîne de distribution des GPL………………………………………………............ 1.4.1.1 Approvisionnement des centres vrac………………………………………............... 1.4.1.2 Expédition des produits à partir des centres vrac vers les centres emplisseurs……… 1.4.1.3 Les centres emplisseurs…………………………………………………………….. 1.4.1.4 Les transferts et la livraison…………………………………………………............. 1.4.1.5 Le réseau de distribution…………………………………………………………… 1.4.1.6 Les contraintes rencontrées et les atouts……………………………………………. 1.4.2 La chaîne de distribution des carburants terre et des produits spéciaux liquides…............ 1.4.2.1 L’approvisionnement des entrepôts………………………………………………... 1.4.2.2 Chargement, déchargement et transfert des produits………………………………. 1.4.2.3 Remplissage des camions et livraisons……………………………………………… 1.4.2.4 Les contraintes rencontrées et les atouts……………………………………............. 1.4.3 La chaîne de distribution des lubrifiants terre et des produits spéciaux solides…………. 1.4.3.1 Centres de réception et approvisionnements……………………………………….. 1.4.3.2 La distribution et la vente…………………………………………………………... 1.4.3.3 Les contraintes rencontrées et les atouts……………………………………………. 1.4.4 La chaîne de distribution des pneumatiques……………………………………………. 1.4.5 La chaîne de distribution des bitumes………………………………………………….. 1.4.5.1 Les centres ravitailleurs…………………………………………………………….. 1.4.5.2 La vente et la livraison……………………………………………………………… 1.4.5.3 Les contraintes rencontrées et les atouts…………………………………….............. 1.4.6 La chaîne de distribution des produits Aviation et Marine……………………………… 1.4.6.1 L’activité Aviation………………………………………………………………….. 1.4.6.1.1 L’approvisionnement…………………………………………………………… 1.4.6.1.2 L’avitaillement…………………………………………………………….……. 1.4.6.2 L’activité Marine……………………………………………………………............. 1.4.6.2.1 Les centres Marine……………………………………………………………… 1.4.6.2.2 Approvisionnement des centres et navires avitailleurs…………………............... 1.4.6.2.3 L’opération de soutage…………………………………………………………. 1.4.6.3 Les contraintes rencontrées et les atouts…………………………………………… 1.5 Organisation et gestion des activités de NAFTAL……………………………………............ 1.6 Conclusion du premier chapitre……………………………………………………………... Chapitre 02 : L’étude de l’environnement……………………………………………………….. 2.1 Introduction………………………………………………………………………………… 2.2 Le microenvironnement…………………………………………………………………….. 2.2.1 Les clients de NAFTAL………………………………………………………………... 2.2.1.1 Les ménages : la population………………………………………………………… 2.2.1.2 Les ménages : le parc automobile…………………………………………………… 2.2.1.3 Les entreprises……………………………………………………………………… 2.2.1.4 Les institutions publiques………………………………………………………….. 2.2.2 Les fournisseurs de NAFTAL………………………………………………………….. 2.2.2.1 La Société Nationale de Raffinage du pétrole (NAFTEC)…………………………..

61 64 64 66 66 67 67 67 68 68 69 72 72 73 74 74 74 75 75 75 77 77 78 78 78 79 79 80 80 81 81 82 86 90 90 90 90 90 92 94 94 94 95

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 8

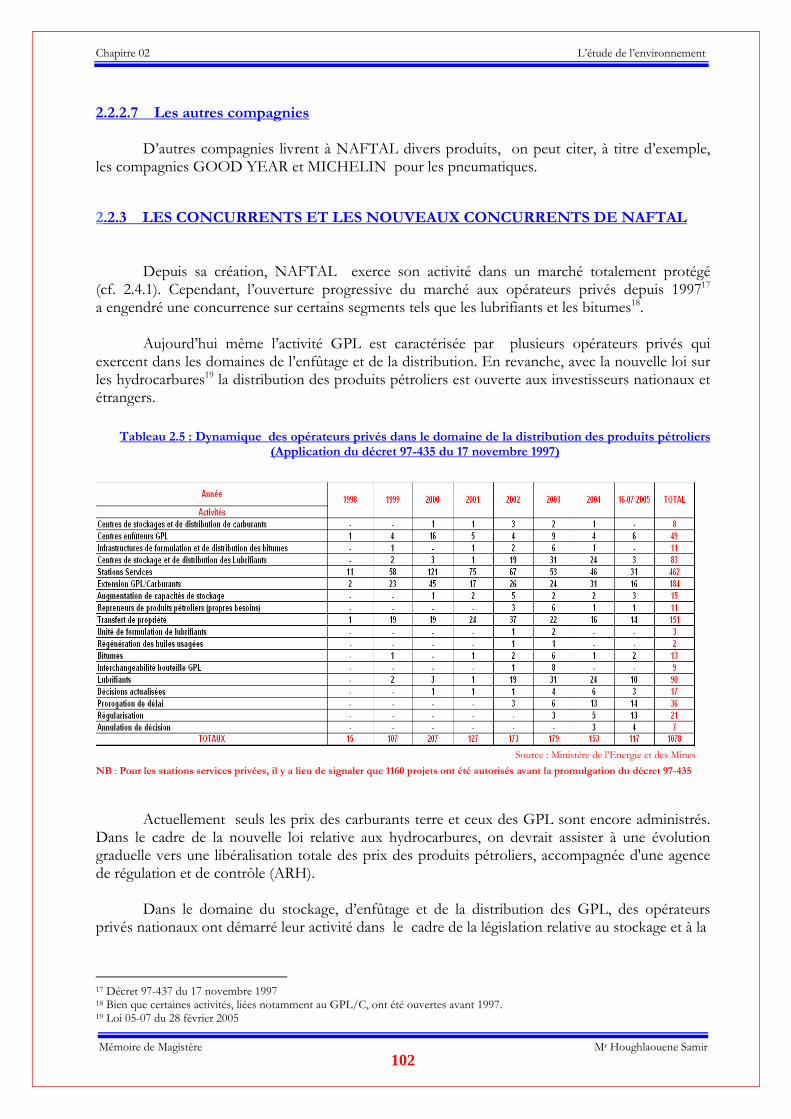

2.2.2.2 La Compagnie Nationale SONATRACH………………………………………..... 2.2.2.3 La Compagnie TOTAL…………………………………………………………… 2.2.2.4 La Compagnie ROYAL DUTCH SHELL…………………………………………. 2.2.2.5 La Compagnie EXXONMOBIL………………………………………………….. 2.2.2.6 La Compagnie CASTROL ………………………………………………………… 2.2.2.7 Les autres compagnies………………………………………………………............ 2.2.3 Les concurrents et les nouveaux concurrents de NAFTAL…………………………….. 2.2.4 Les produits substituts…………………………………………………………………. 2.2.4.1 La substitution des carburants classiques…………………………………………... 2.2.4.1.1 Le Gaz Naturel Carburant (GNC)……………………………………………… 2.2.4.1.2 Le méthanol…………………………………………………………….............. 2.2.4.1.3 Les biocarburants et les carburants de synthèse………………………………… 2.2.4.1.4 L’hydrogène…………………………………………………………….............. 2.2.4.2 La substitution des lubrifiants classiques (les bio-lubrifiants)……………………….. 2.2.4.3 Le gaz naturel et la substitution des GPL…………………………………………… 2.2.4.4 Le béton et la substitution des bitumes…………………………………………….. 2.3 Le mézoenvironnement……………………………………………………………................ 2.3.1 Evolution du secteur énergétique national………………………………………............ 2.3.2 Evolution des secteurs des transports et des travaux publics……………………............. 2.3.2.1 Le secteur des travaux publics………………………………………………............. 2.3.2.2 Le secteur des transports……………………………………………………............. 2.4 Le macro environnement…………………………………………………………….............. 2.4.1 L’environnement économique (évolution de l’économie nationale)…………………...... 2.4.1.1 Une économie planifiée et canalisée axée sur la rente……………………………...... 2.4.1.2 Restructuration des entreprises publiques et crise économique………………........... 2.4.1.3 Crise d’endettement, institutions de Bretton Woods et libéralisation……………….. 2.4.1.4 Programme d’Ajustement Structurel et passage à l’économie de marché…………... 2.4.1.5 La recherche de la croissance après le PAS………………………………….............. 2.4.1.6 Programme de Soutien à la Relance Economique…………………………………... 2.4.1.7 Mutations de la Société algérienne………………………………………………….. 1.4.1.8 Synthèse et perspectives…………………………………………………….............. 2.4.2 L’environnement juridique………………………………………………………............ 2.4.2.1 La nouvelle loi sur les hydrocarbures et son impact sur NAFTAL…………………. 2.4.2.2 Le décret 97-435 du 17 novembre 1997……………………………………............. 2.4.2.3 Le décret 83-496 du 13 août 1983 et textes annexes………………………………… 2.4.2.4 Le décret 90-245 du 18 août 1990………………………………………………….. 2.4.2.5 Le décret 04-89 du 22 mars 2004………………………………………….……..... 2.4.2.6 Le décret 03-473 du 02 décembre 2003……………………………………………. 2.4.2.7 Le décret 04-89 du 22 mars 2004………………………………………….............. 2.4.2.8 L’arrêté du 26 juillet 2000……………………………………………………. ……. 2.4.2.9 La convention relative à l’interchangeabilité des bouteilles de gaz………………….. 2.4.2.10 L’instruction de sécurité relative à la manutention des citernes GPL………............. 2.4.2.11 Le décret 93-165 du 10 juillet 1993……………………………………………….. 2.4.2.12 Le décret 93-161 du 10 juillet 1993……………………………………………….. 2.4.2.13 La loi 03-10 du 19 juillet 2003………………………………………………...........

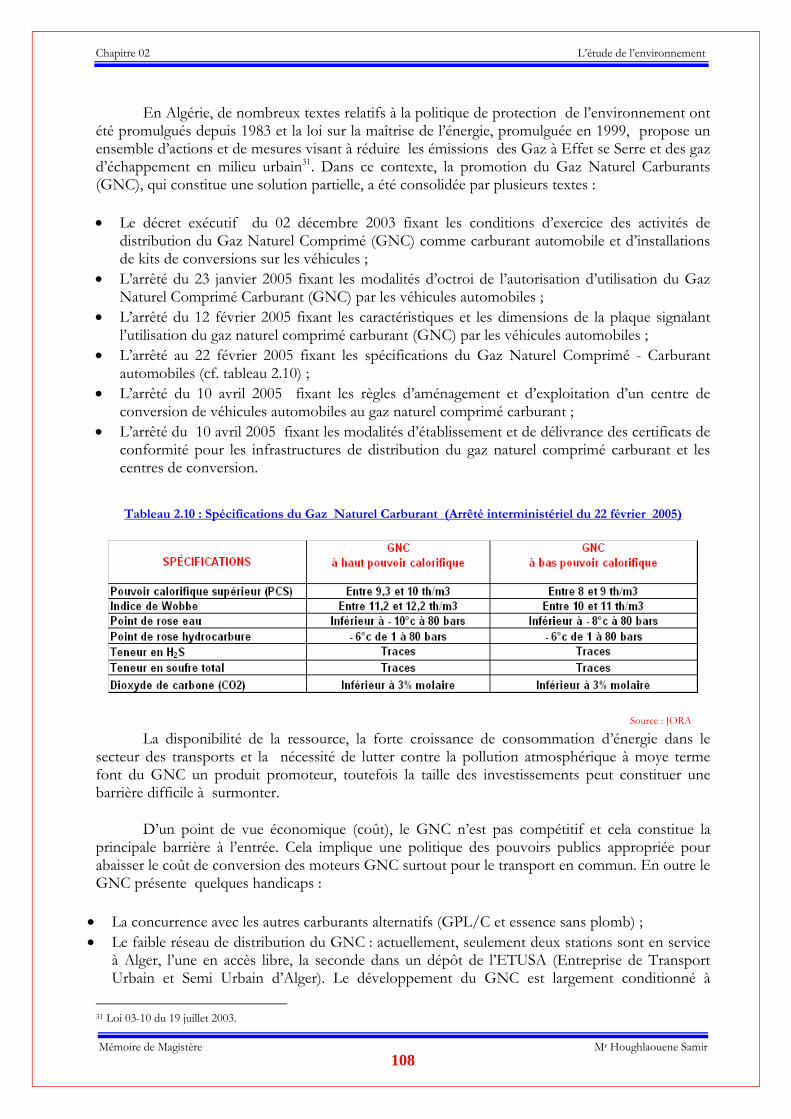

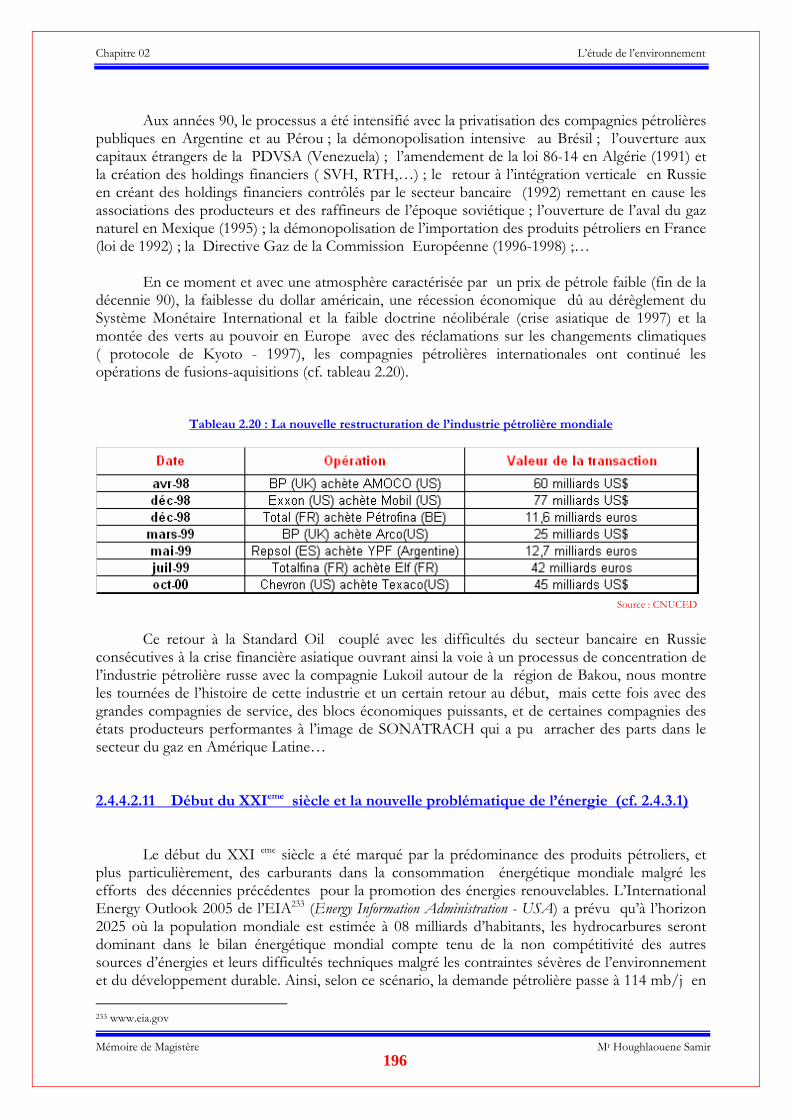

96 98 99 101 101 102 102 107 107 107 109 110 110 110 111 111 111 111 120 120 122 129 129 129 132 133 135 138 142 150 151 155 156 158 158 160 160 161 161 161 162 162 162 162 163

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 9

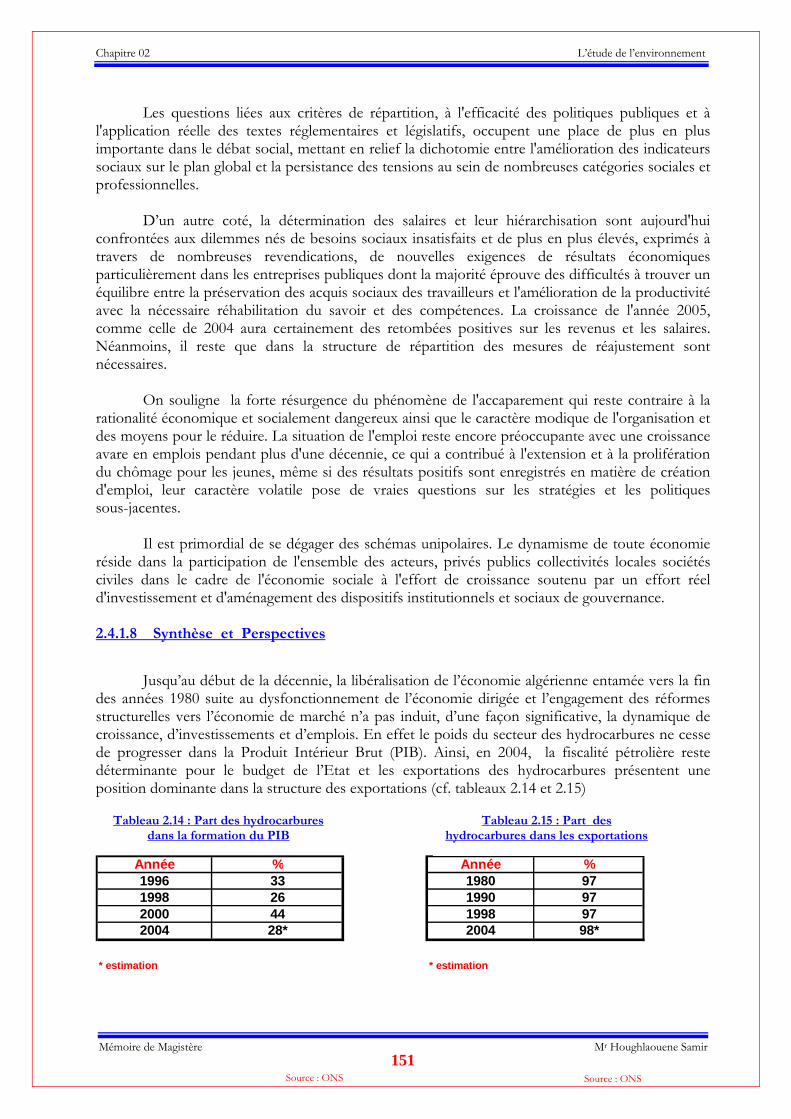

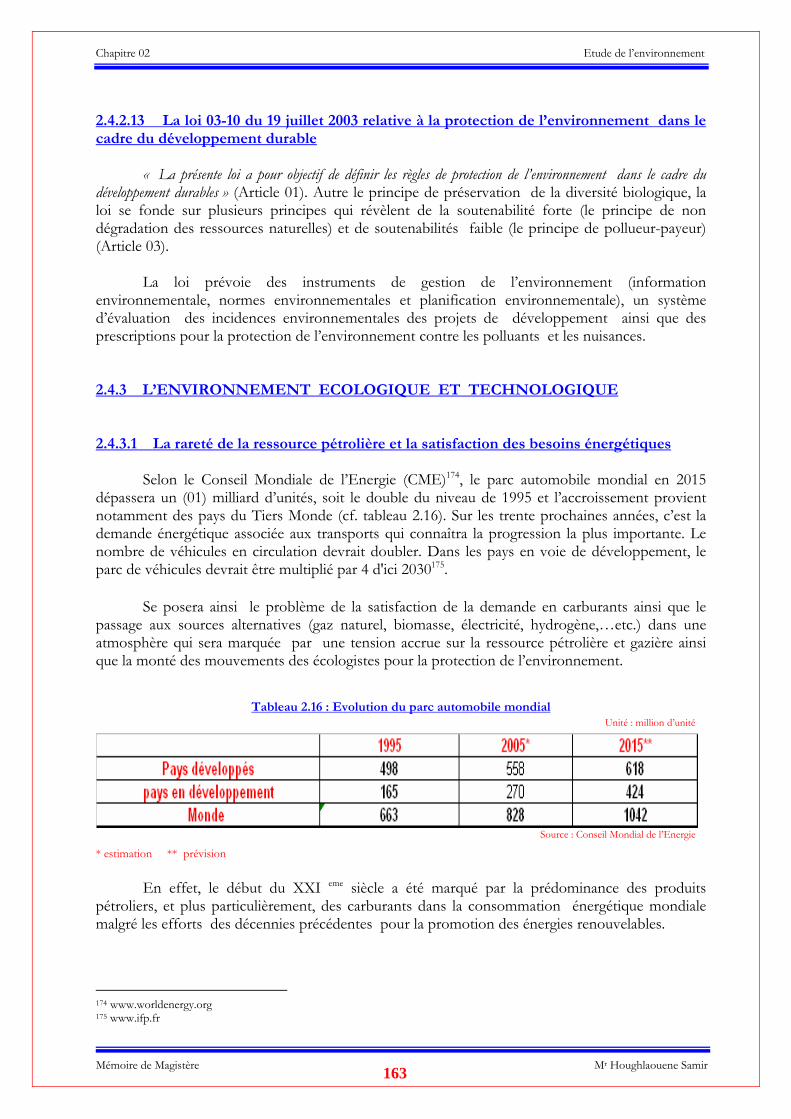

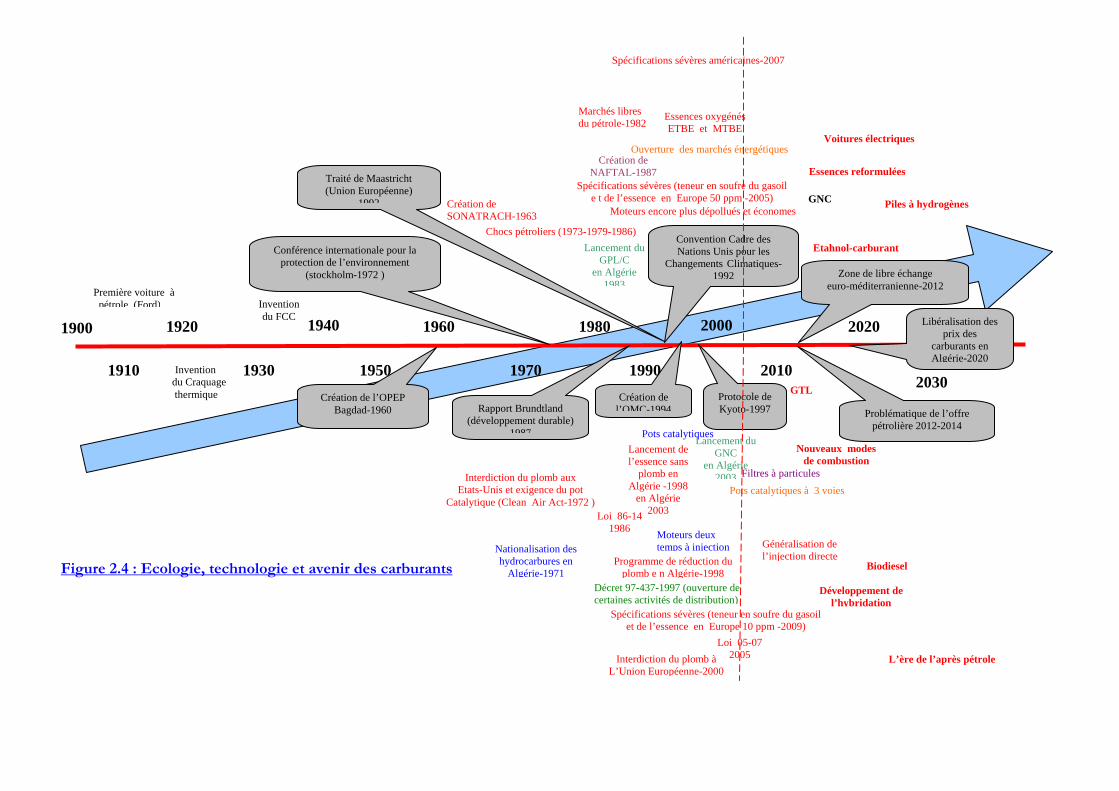

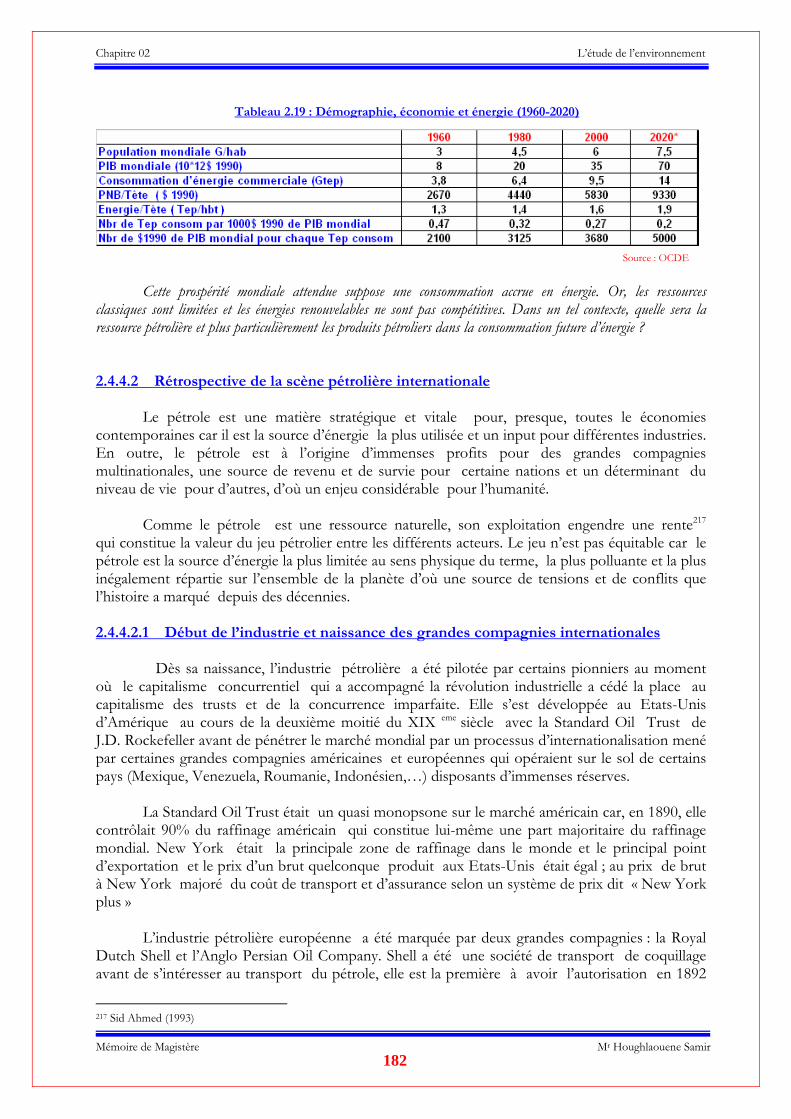

2.4.3 L’environnement écologique et technologique…………………………………………. 2.4.3.1 La rareté de la ressource pétrolière et la satisfaction des besoins énergétiques............. 2.4.3.2 La problématique des émissions des Gaz à Effet de Serre et la dépollution…............. 2.4.3.3 Les carburants propres……………………………………………………………... 2.4.3.4 Les nouveaux carburants terre et les bio-lubrifiants…………………………............. 2.4.3.5 Les émissions des réacteurs d’avions et les nouveaux carburéacteurs………………. 2.4.3.6 La pollution marine, problématique des soutes et convention MARPOL………….. 2.4.3.7 Les nouvelles technologies pour les bitumes………………………………………. 2.4.4 L’environnement international…………………………………………………………. 2.4.4.1 L’économie mondiale au début du IIIeme millénaire………………………………… 2.4.4.2 Rétrospective de la scène pétrolière internationale………………………………….. 2.4.4.2.1 Début de l’industrie et naissance des grandes compagnies……………………… 2.4.4.2.2 Le Moyen Orient……………………………………………………….............. 2.4.4.2.3 La cartel des Majors……………………………………………………………. 2.4.4.2.4 La montée des pays producteurs et l’OPEP……………………………………. 2.4.4.2.5 Le gaz naturel………………………………………………………………….. 2.4.4.2.6 Pouvoir de l’OPEP et politique énergétique des Etats-Unis…………….............. 2.4.4.2.7 Déclin de l’OPEP, crises économiques et début de la mondialisation………….. 2.4.4.2.8 Le nouveau marché pétrolier et la redécouverte du pétrole…………………….. 2.4.4.2.9 Ecologie et développement durable…………………………………................... 2.4.4.2.10 Nouvel Ordre International et mutations de l’industrie pétrolière…………….. 2.4.4.2.11 Début du XXIeme siècle et nouvelle problématique de l’énergie……………….. 2.4.4.2.12 Perspectives…………………………………………………………………… 2.5 Conclusion du deuxième chapitre…………………………………………………………… Conclusion de la première partie………………………………………………………………… Bibliographie de la première partie…………………………………………………………….... DEUXIEME PARTIE : ELABORATION DES AXES STRATEGIQUES……………….

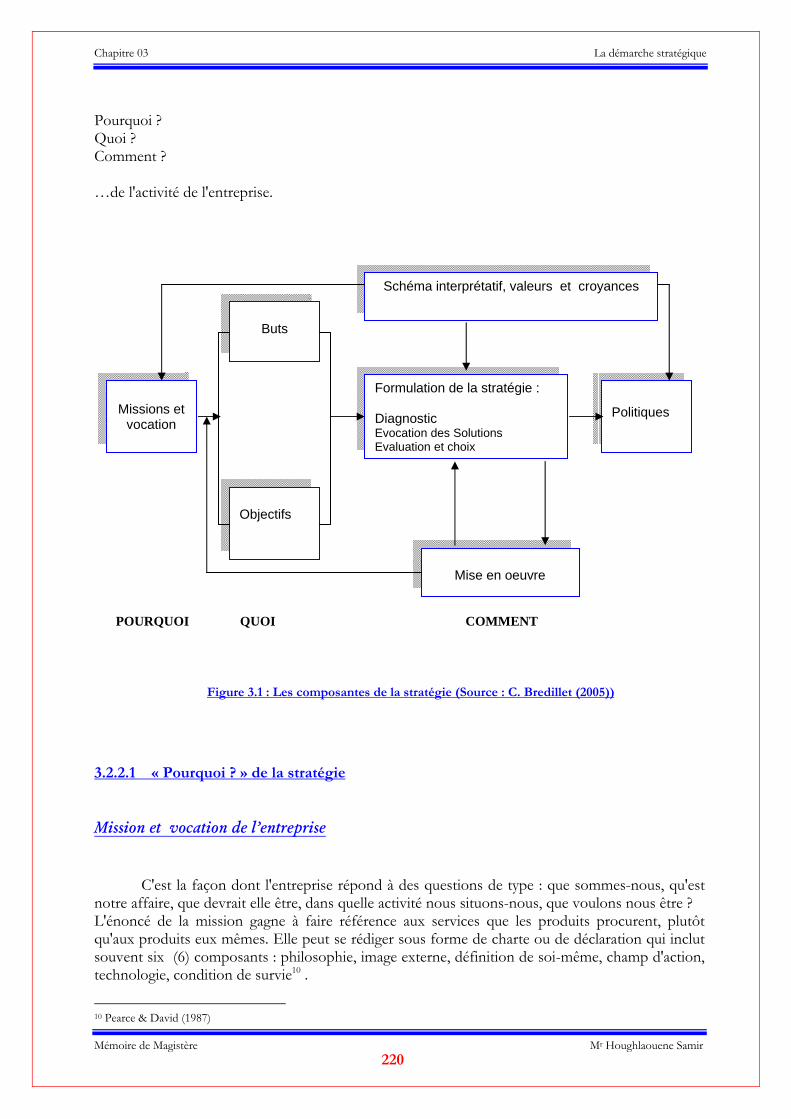

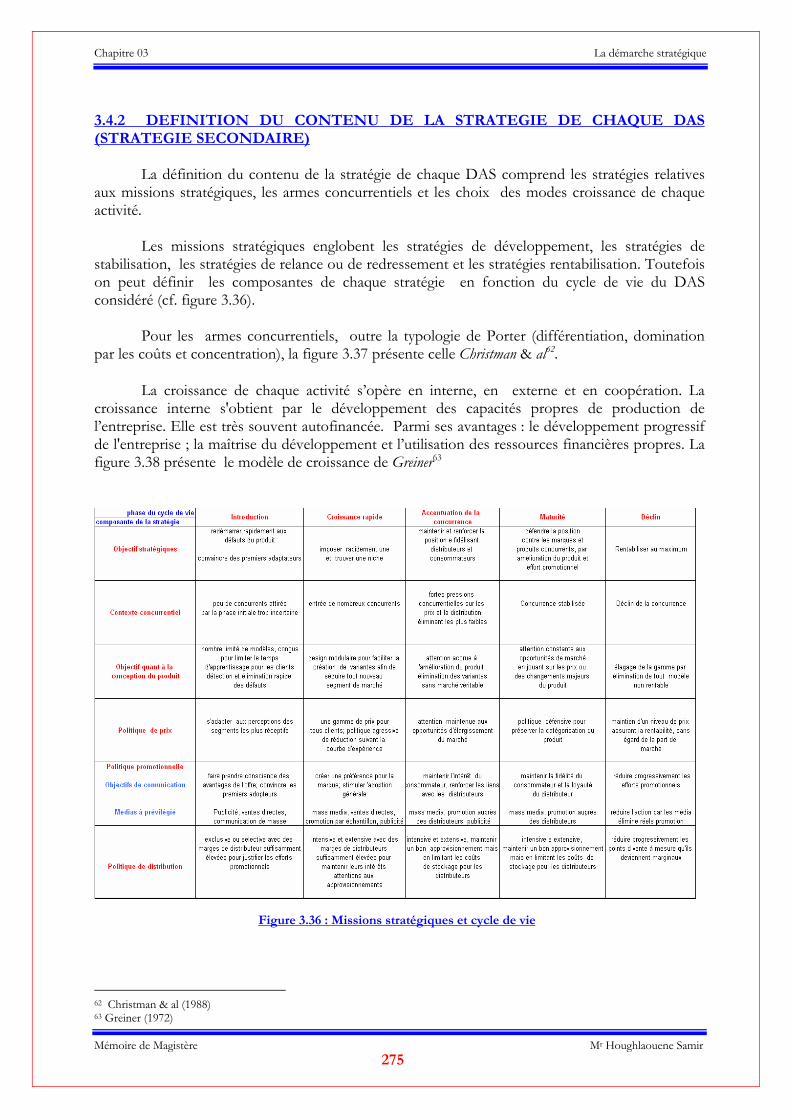

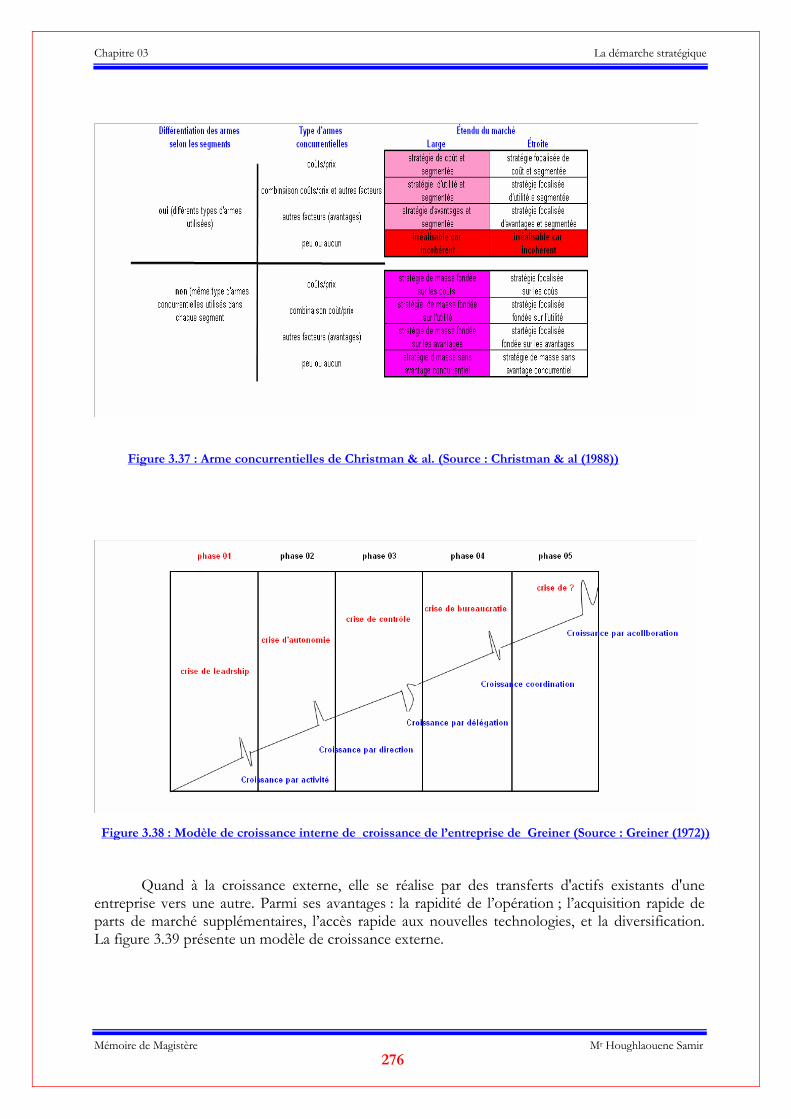

Chapitre 03 : Aspects théoriques de la démarche stratégique……………………………………. 3.1 Introduction………………………………………………………………………………… 3.2 Le concept de stratégie……………………………………………………………………… 3.2.1 Définition des concepts se rattachant à la stratégie……………………………………... 3.2.1.1 Positionnement et stratégie…………………………………………………............ 3.2.1.2 Perspective et stratégie…………………………………………………………….. 3.2.1.3 Fonctions symboliques de la stratégie………………………………………............. 3.2.1.4 Système d’interprétation et entreprise………………………………………............. 3.2.1.5 Changement stratégique……………………………………………………………. 3.2.2 Les composantes de la stratégie………………………………………………………... 3.2.2.1 « Pourquoi ? » de la stratégie………………………………………………………. 3.2.2.2 « Quoi ? » de la stratégie…………………………………………………………… 3.2.2.3 « Comment ?» de la stratégie……………………………………………….............

163 163 164 164 166 166 168 169 171 171 182 182 183 185 186 187 188 191 192 193 194 196 198 200 204 207 216 217 217 217 217 217 218 218 219 219 219 220 222 223

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 10

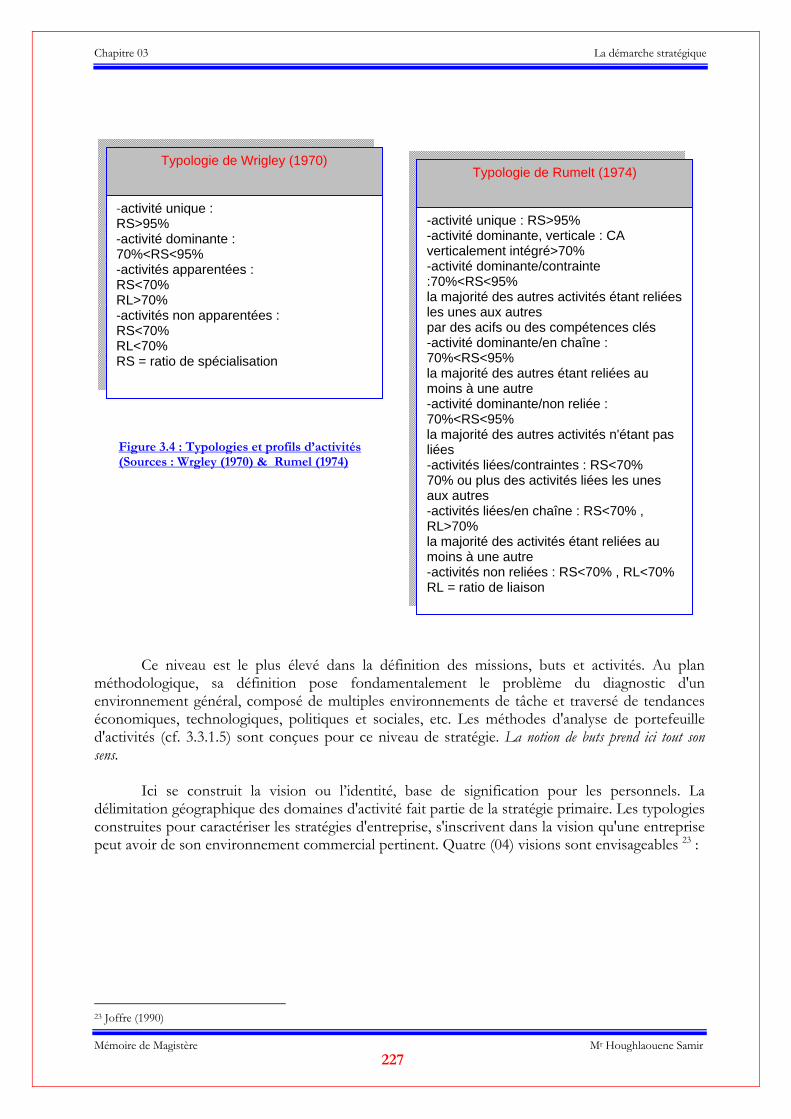

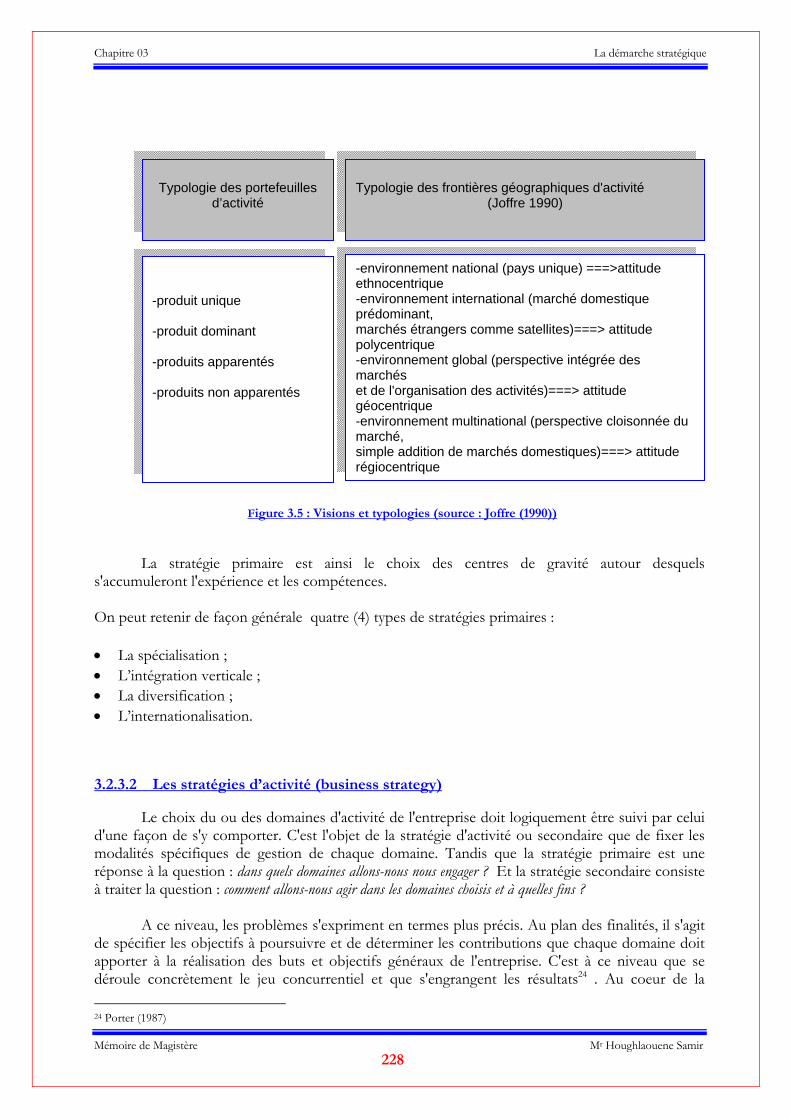

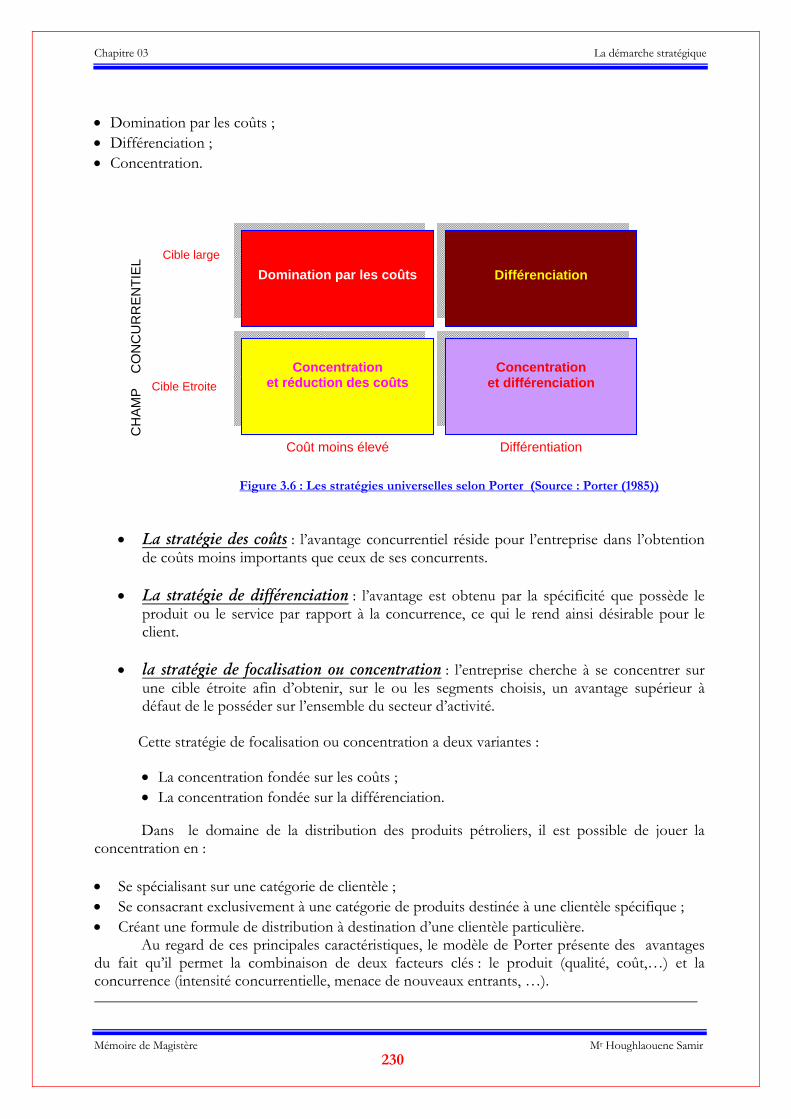

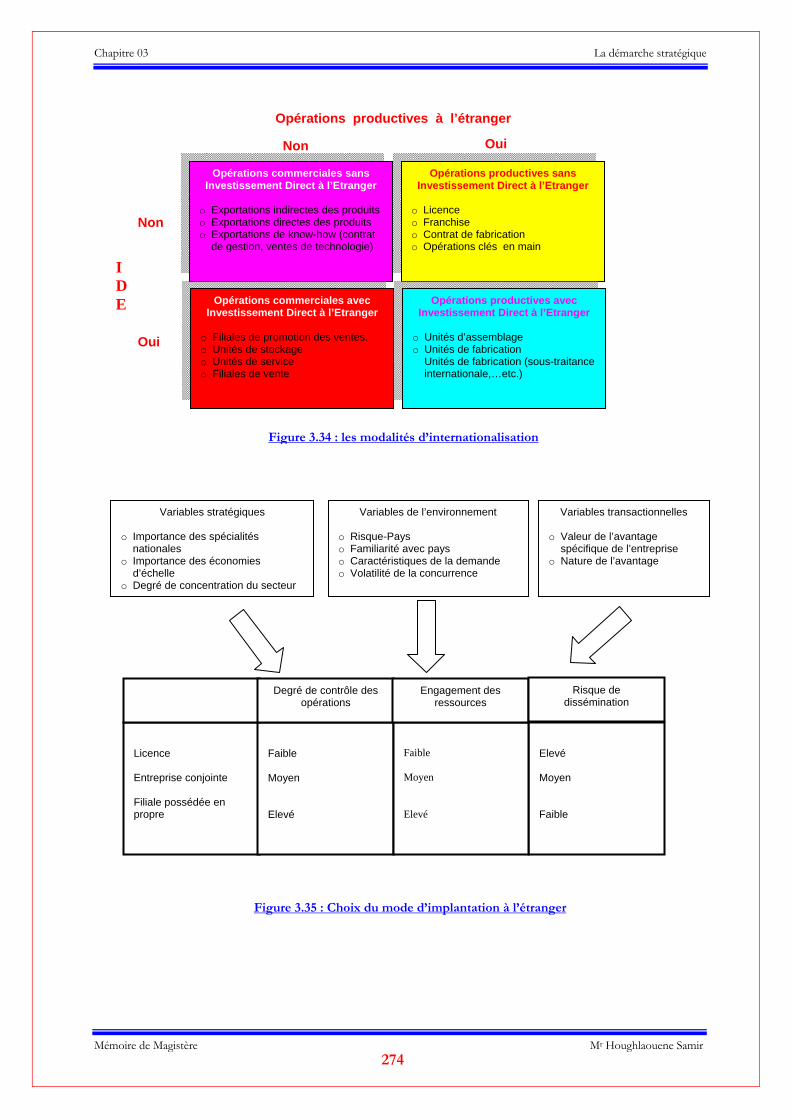

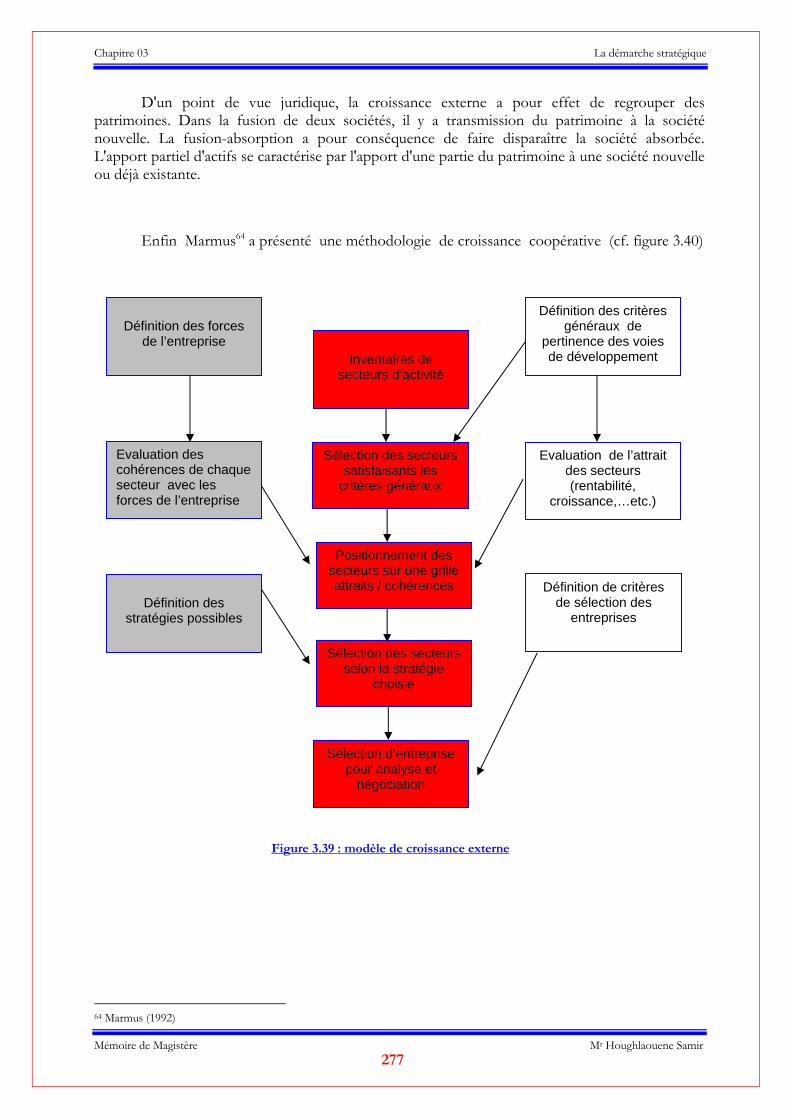

3.2.3 Les niveaux de la stratégie…………………………………………………………….. 3.2.3.1 La stratégie d’ensemble…………………………………………………….............. 3.2.3.2 La stratégie d’activité……………………………………………………………… 3.2.3.3 Les missions stratégiques…………………………………………………………… 3.2.3.4 Les stratégies universelles………………………………………………………….. 3.2.3.5 Les stratégies fonctionnelles……………………………………………………….. 3.3 Méthodes et outil d’analyse stratégiques……………………………………………………… 3.3.1 Le diagnostic stratégique……………………………………………………………….. 3.3.1.1 La segmentation stratégique……………………………………………………….. 3.3.1.2 Le diagnostic de l’environnement et des systèmes concurrentiels………………….. 3.3.1.2.1 La demande et le cycle de vie d’un produit……………………………………. 3.3.1.2.2 L’offre et la courbe d’expérience……………………………………………….. 3.3.1.2.3 La concurrence et dynamique sectorielle……………………………………….. 3.3.1.2.4 Les approvisionnements……………………………………………………….. 3.3.1.2.5 La technologie…………………………………………………………………. 3.3.1.2.6 L’environnement sociopolitique………………………………………………… 3.3.1.3 Analyse des capacités et potentialités de l’entreprise………………………………… 3.3.1.3.1 Chaînes et systèmes de valeur de Porter…………………………………………. 3.3.1.3.2 Le diagnostic commercial………………………………………………………. 3.3.1.3.3 Le diagnostic de production…………………………………………….……… 3.3.1.3.4 Le diagnostic financier…………………………………………………………. 3.3.1.3.5 Le diagnostic des ressources humaines…………………………………………. 3.3.1.3.6 Le diagnostic de la recherche et du développement…………………………….. 3.3.1.3.7 Le diagnostic technologique……………………………………………………. 3.3.1.3.8 Le diagnostic organisationnel…………………………………………………… 3.3.1.3.9 Le diagnostic culturel…………………………………………………………… 3.3.1.4 Synthèse du diagnostic. La matrice MOFF de Weirich……………………………… 3.3.1.5 Analyse de portefeuilles d’activité………………………………………………….. 3.3.1.5.1 La méthode BCG (Boston Consulting Group)…………………………………. 3.3.1.5.2 Le modèle de comparaison des domaines s’activité (McKinsey)……………….. 3.3.1.5.3 Le modèle d’Arthur D. Little (ADL)……………………………………............... 3.3.1.5.4 La méthode de gestion des synergies entre activités…………………………….. 3.3.1.5.5 La matrice d’orientation et le développement à l’international………………….. 3.3.1.6 La synthèse (mobilisation des avantages comparatifs)………………………............. 3.4 Les options stratégiques…………………………………………………………………….… 3.4.1 Définition du contenu de la stratégie d’entreprise………………………………............. 3.4.1.1 La stratégie d’intégration……………………………………………………............. 3.4.1.1.1 L’intégration vers l’amont………………………………………………............. 3.4.1.1.2 L’intégration vers l’aval………………………………………………….............. 3.4.1.1.3 L’intégration horizontale……………………………………………………….. 3.4.1.2 La stratégie de diversification………………………………………………………. 3.4.1.2.1 La pénétration de marché………………………………………………………. 3.4.1.2.2 La création de marché…………………………………………………………. 3.4.1.2.3 La mise au point des produits…………………………………………................ 3.4.1.2.4 La diversification concentrique………………………………………….............. 3.4.1.2.5 La diversification horizontale…………………………………………………… 3.4.1.2.6 La diversification par conglomérat……………………………………………… 3.4.1.3 La stratégie de coopération (partenariat)…………………………………………… 3.4.1.4 La délocalisation des activités (internationalisation)………………………………… 3.4.2 Définition et contenu de la stratégie de chaque DAS……………………………............

226 226 228 229 229 231 232 232 232 235 235 236 238 240 240 242 242 243 245 245 245 246 246 247 249 250 252 254 255 258 261 264 266 267 268 268 269 269 270 270 270 271 271 271 271 271 272 272 273 275

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 11

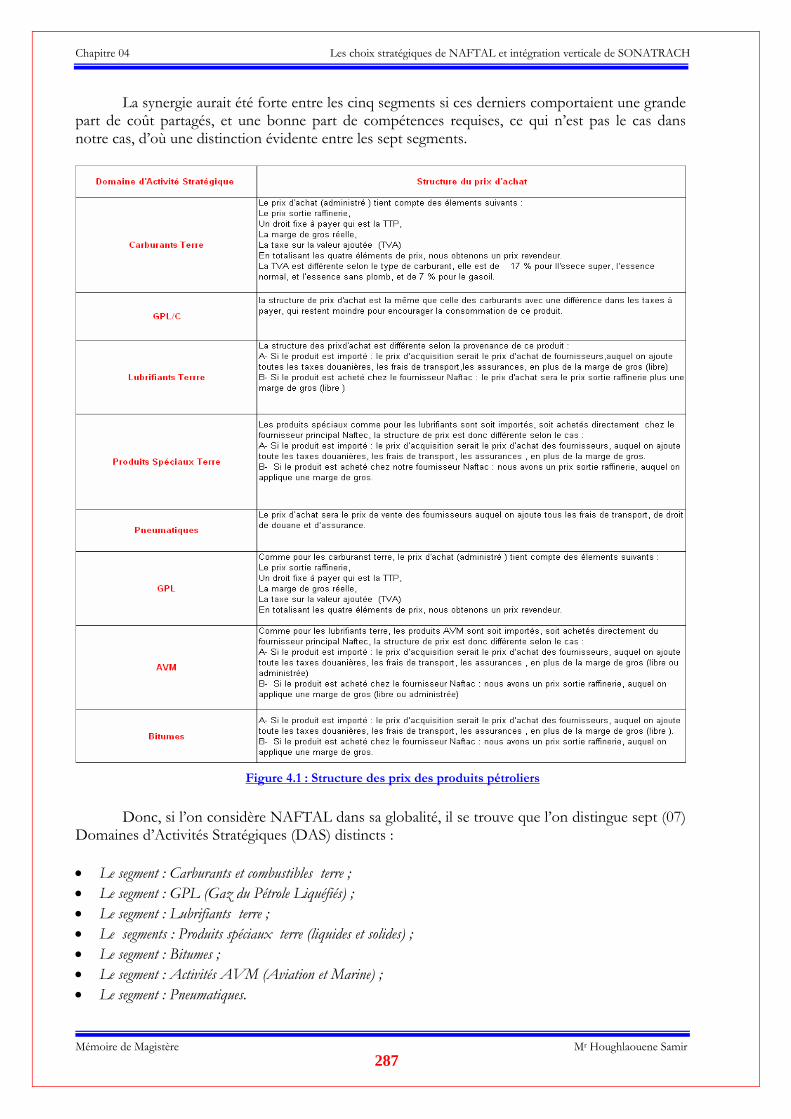

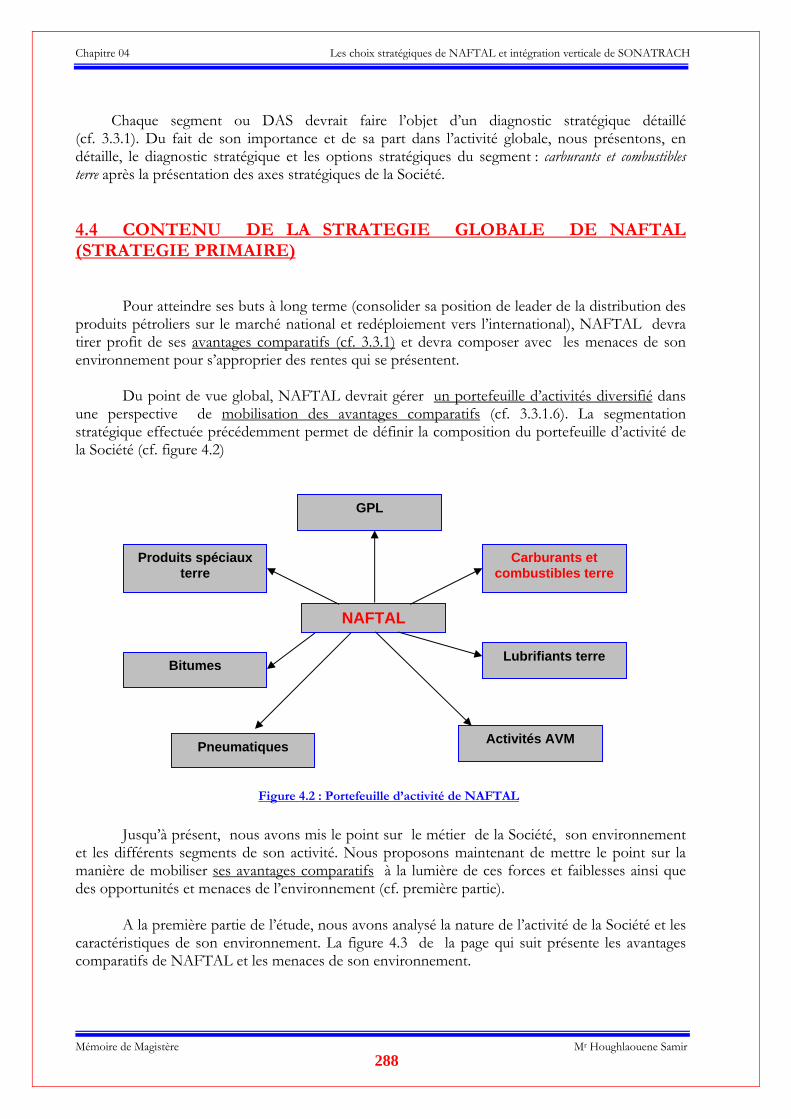

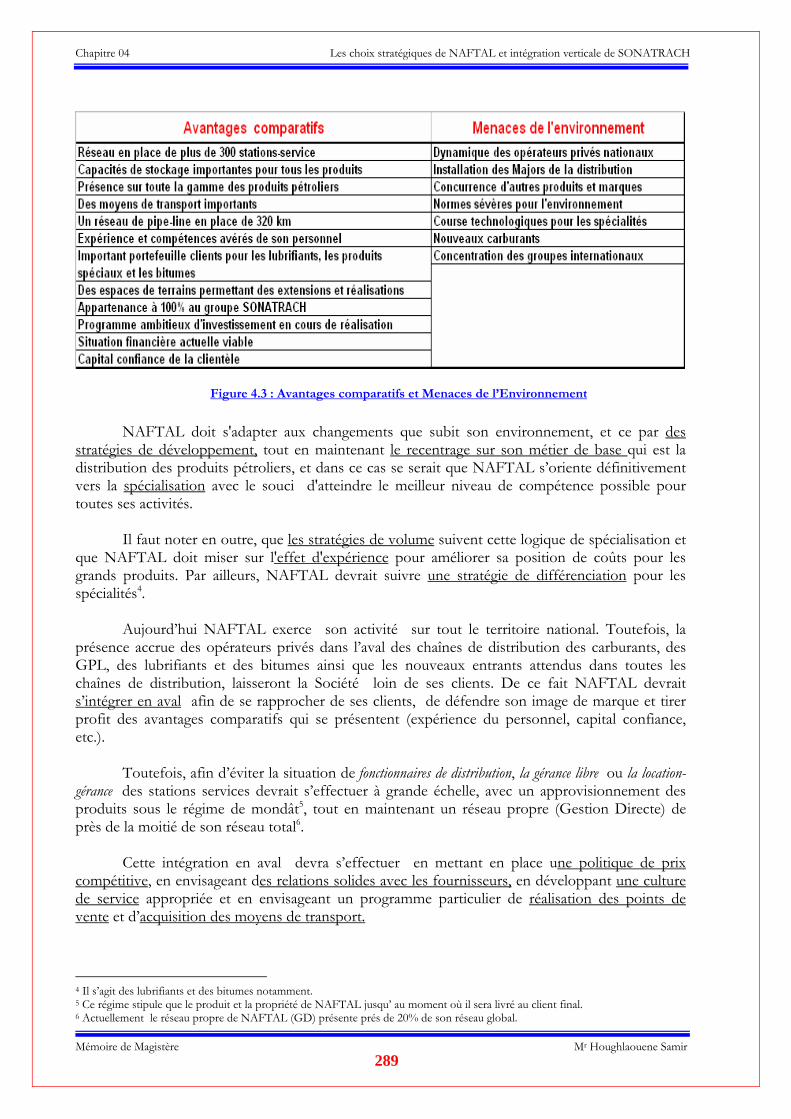

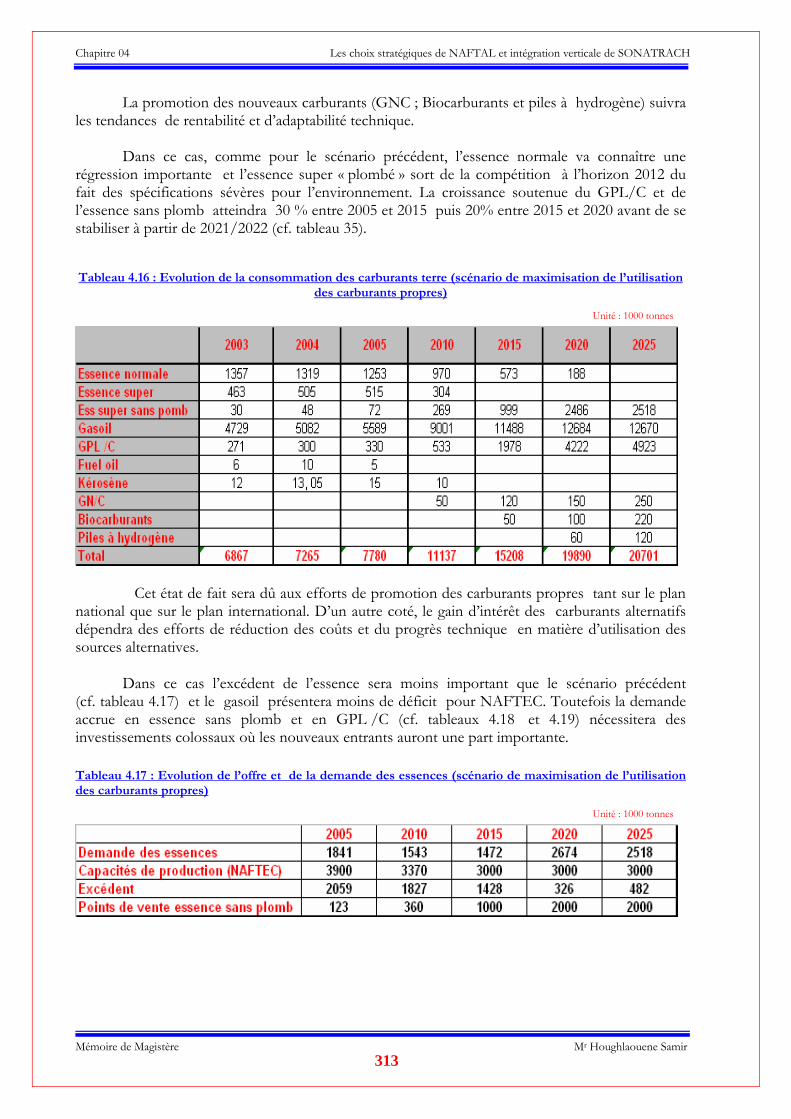

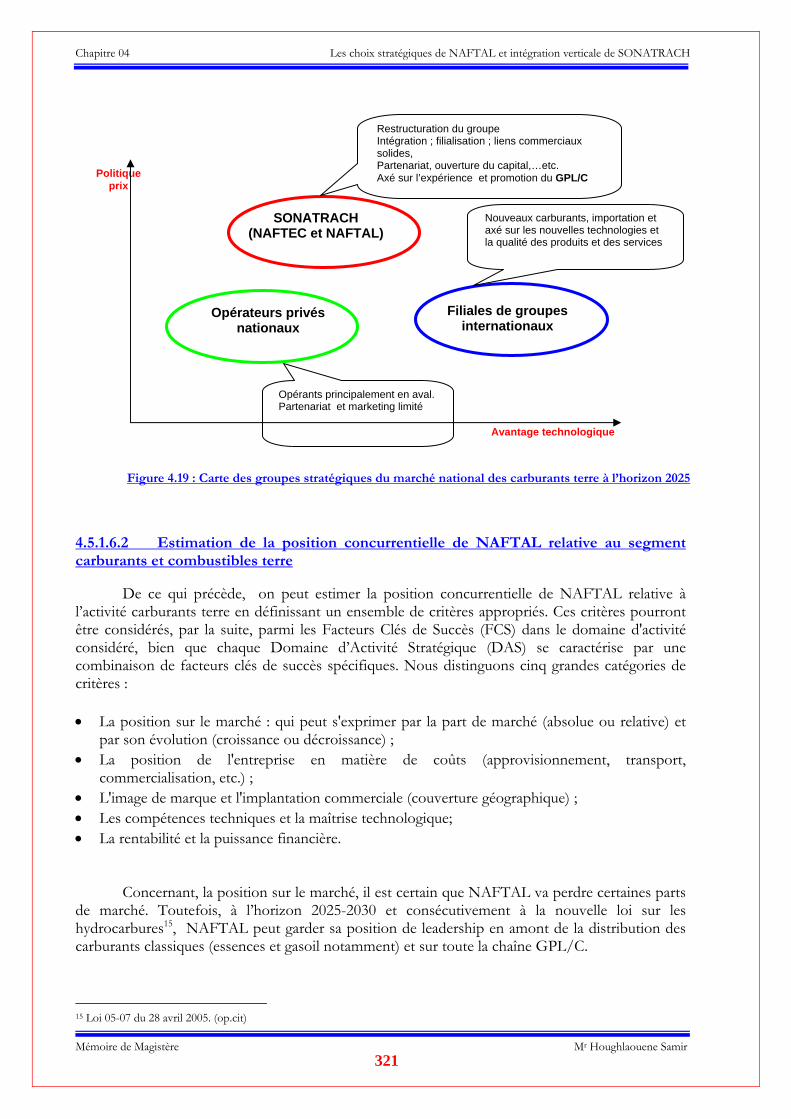

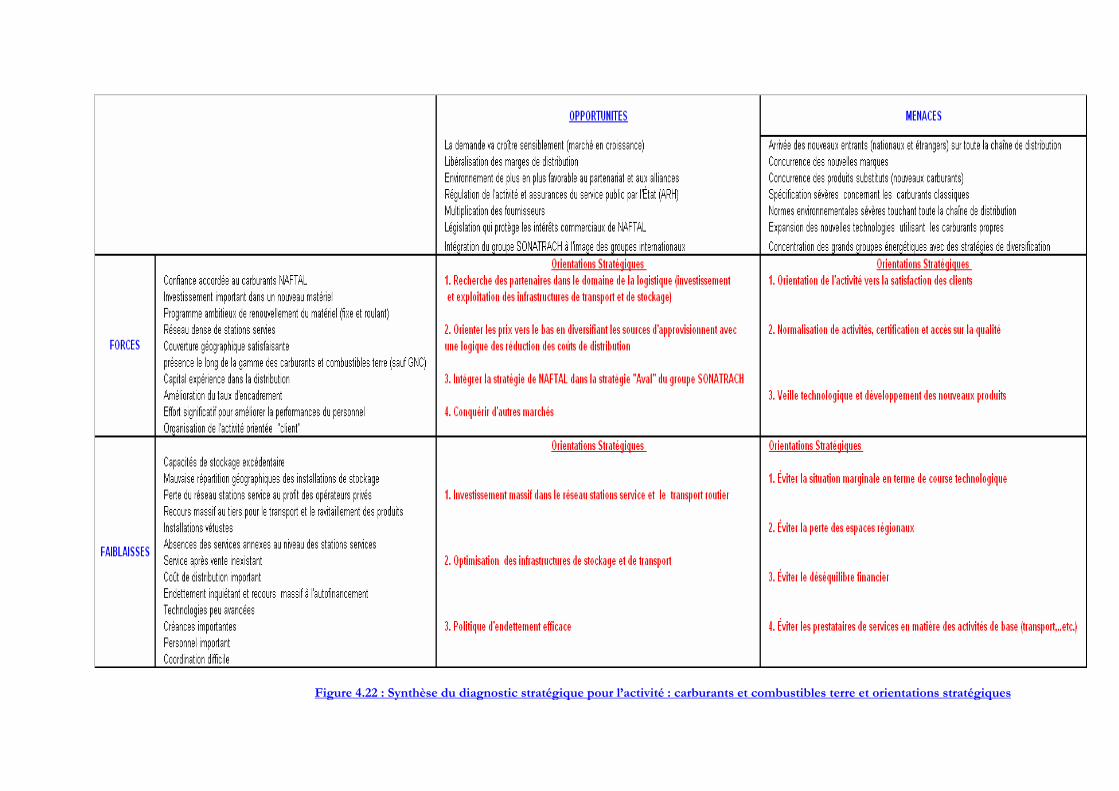

3.5 La mise en œuvre des stratégies……………………………………………………………… 3.6 Conclusion du troisième chapitre…………………………………………………………… Chapitre 04 : Les choix stratégiques de NAFTAL et intégration de SONATRACH…………….. 4.1 Introduction…………………………………………………………………………………. 4.2 Missions, métier, valeurs et buts à long terme de NAFTAL………………………….............. 4.3 Segmentation stratégique des activités de NAFTAL…………………………………………. 4.4 Contenu de la stratégie globale de NAFTAL………………………………………………… 4.5 Diagnostic stratégique du domaine d’activité : carburants terre………………………………. 4.5.1 Analyse de l’environnement et dynamique concurrentielle……………………………… 4.5.1.1 La demande et la consommation……………………………………………............. 4.5.1.2 La production, les approvisionnements et l’offre…………………………………… 4.5.1.3 Les prix et les marges………………………………………………………............... 4.5.1.4 Perspectives………………………………………………………………………… 4.5.1.4.1 Le scénario « laisser » faire…………………………………………………….. 4.5.1.4.2 Le scénario « maximiser la consommation des carburants propres »……………. 4.5.1.5 Synthèse prospective pour le marché national des carburants terre………….............. 4.5.1.6 La position concurrentielle future du segment carburants terre…………………….. 4.5.1.6.1 La concurrence et la dynamique sectorielle…………………………………….. 4.5.1.6.2 Estimation de la position concurrentielle du segment carburants terre….............. 4.5.2 Analyse restreinte des potentialités du segment carburants terre……………………….. 4.5.3 Synthèse du diagnostic stratégique pour le segment carburants terre…………….............. 4.6 Réflexions sur la stratégie de distribution du groupe SONATRACH………………………… 4.7 Conclusion du quatrième chapitre…………………………………………………………… Conclusion de la deuxième partie………………………………………………………………… Bibliographie de la deuxième partie………………………………….................................................

TROISIEME PARTIE : LA MISE EN ŒUVRE DES STRATEGIES…………………… Chapitre 05 : Aspects théoriques de la motivation et de leadership………………………............. 5.1 Introduction………………………………………………………………………………… 5.2 Les théories de la motivation…………………………………………………………............

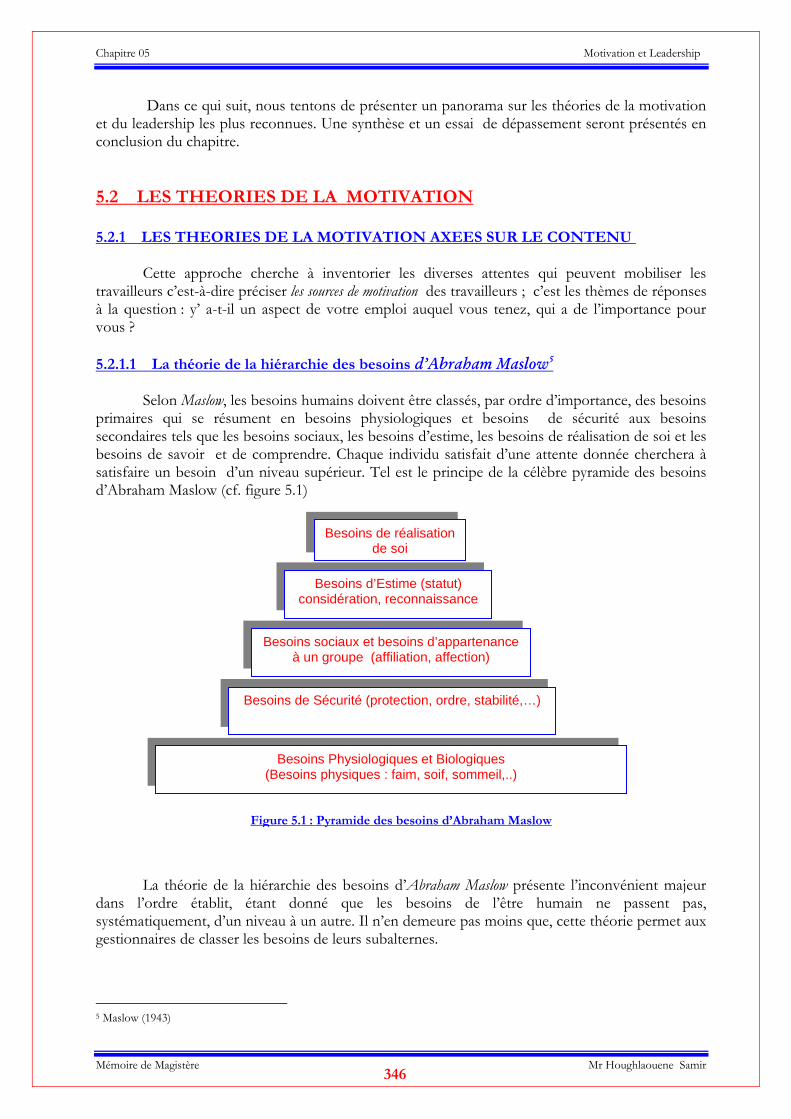

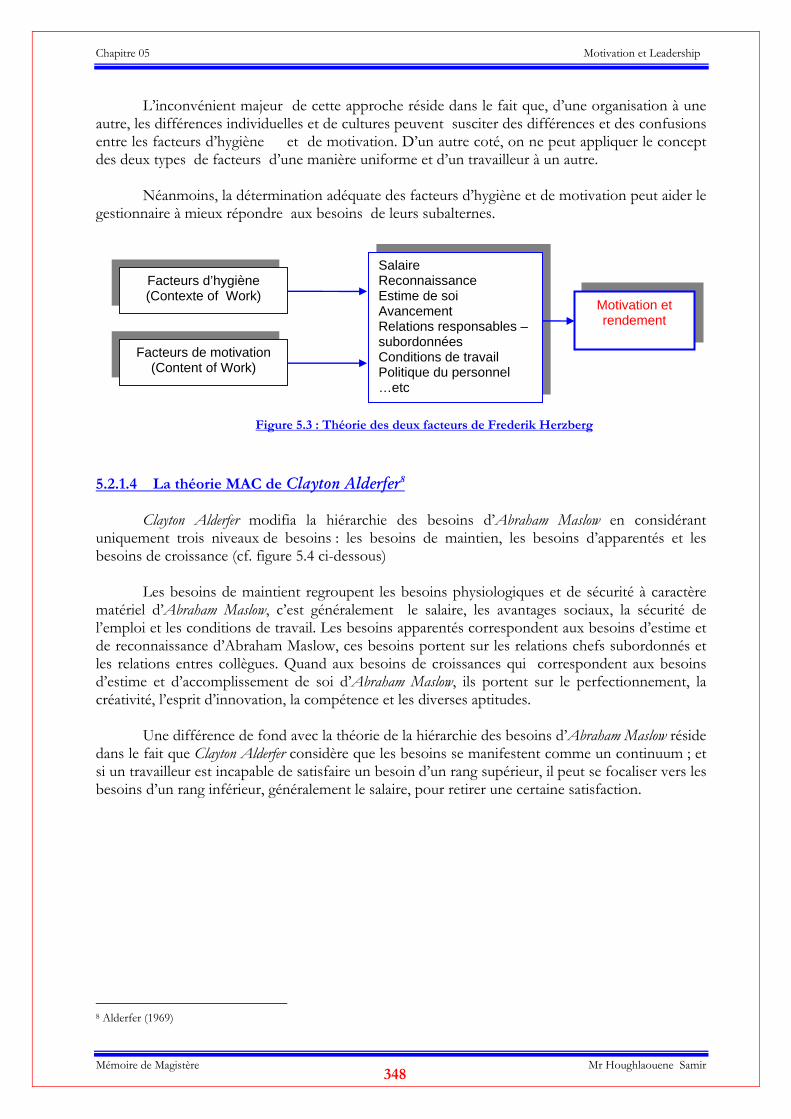

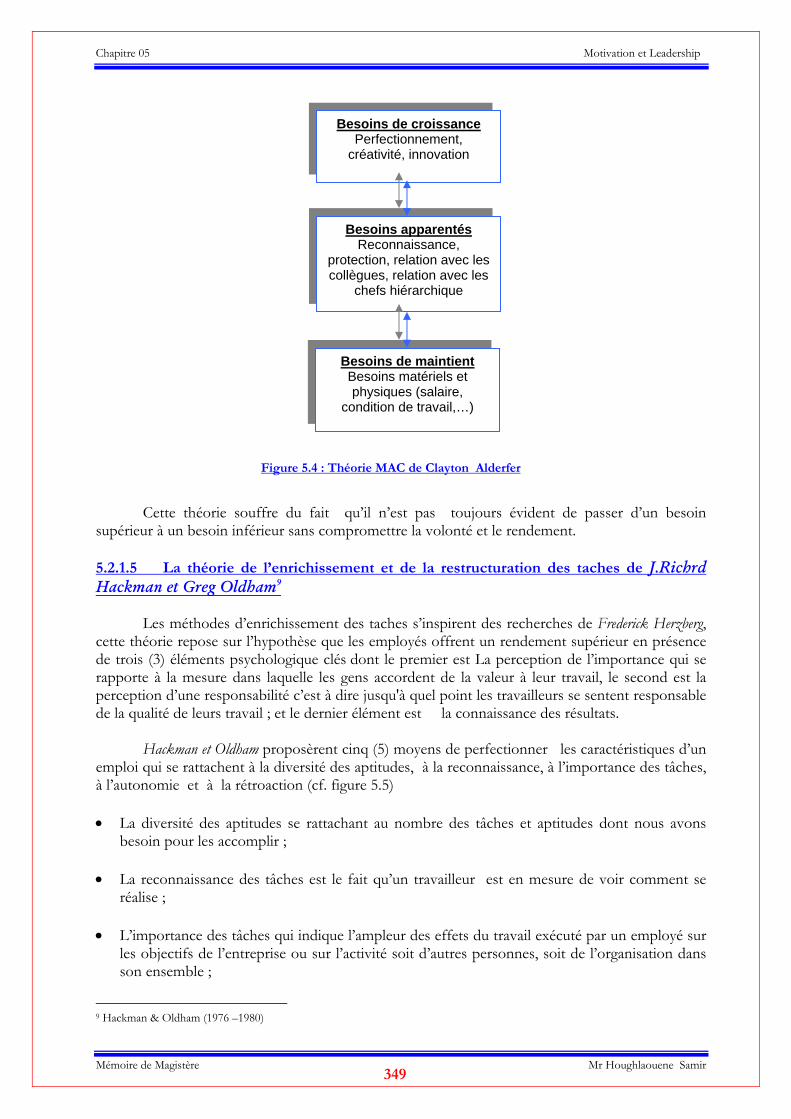

5.2.1 Les théories de la motivation axées sur le contenu……………………………………… 5.2.1.1 La théorie de la hiérarchie des besoins d’ Abraham Maslow……………….................. 5.2.1.2 La théorie de l’accomplissement de David McClelland……………………….............. 5.2.1.3 La théorie des deux facteurs de Frederik Herzberg……………………………............ 5.2.1.4 La théorie MAC de Clayton Alderfer…………………………………………............. 5.2.1.5 La théorie de l’enrichissement de Hackman et Oldham……………………………….

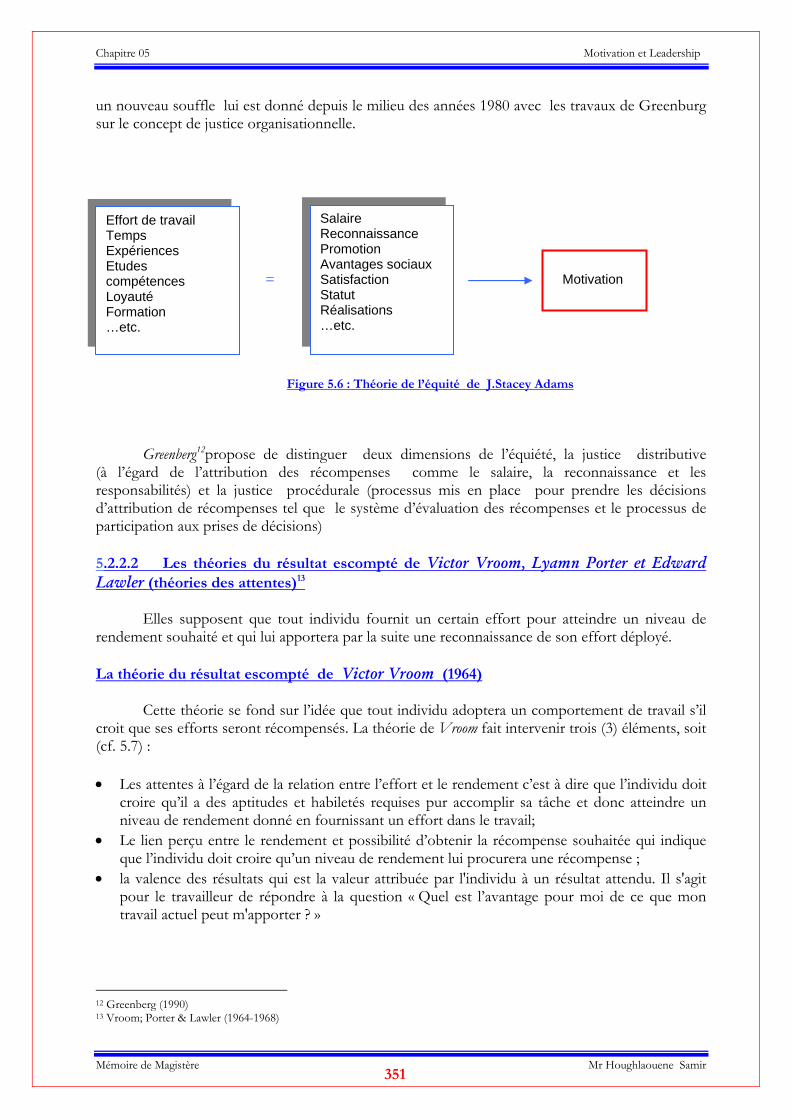

5.2.2 Les théories de la motivation axées sur le processus……………………………............. 5.2.2.1 La théorie de l’équité de Starcy Adams………………………………………..............

278 279 281 281 281 282 288 291 291 291 295 300 304 305 312 319 320 320 321 322 326 328 331 334 337 344 345 345 346 346 346 347 347 348 349 350 350

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 12

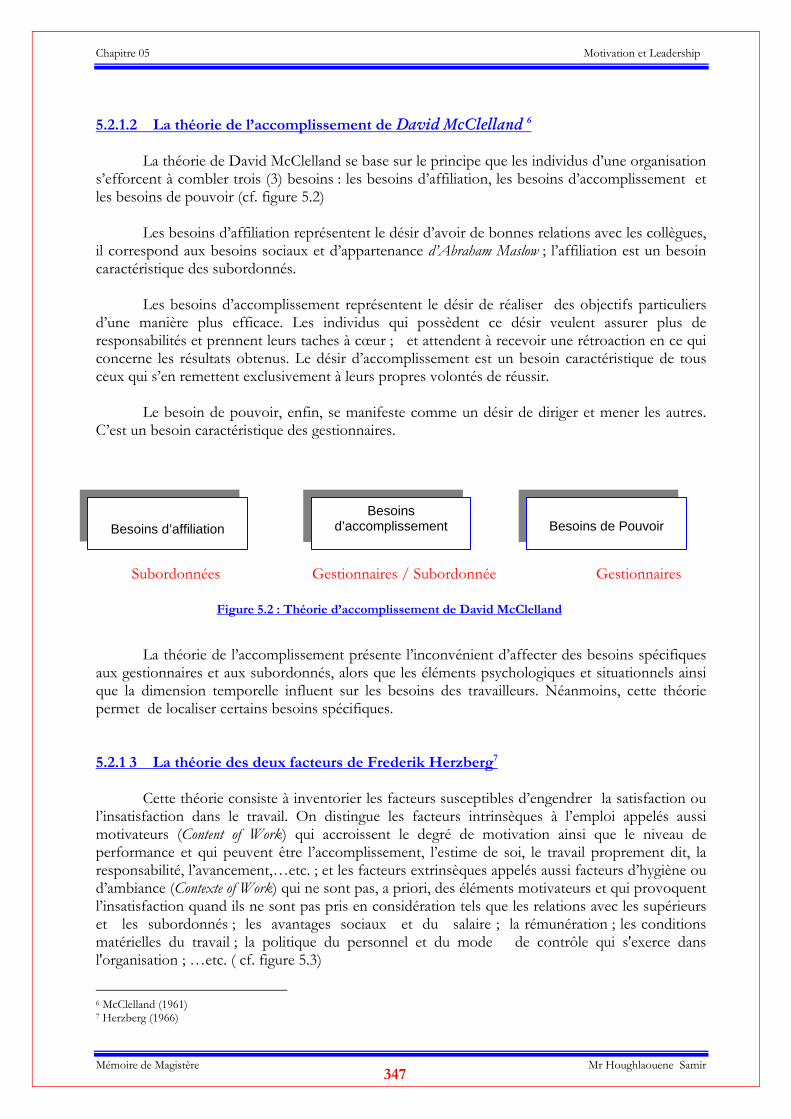

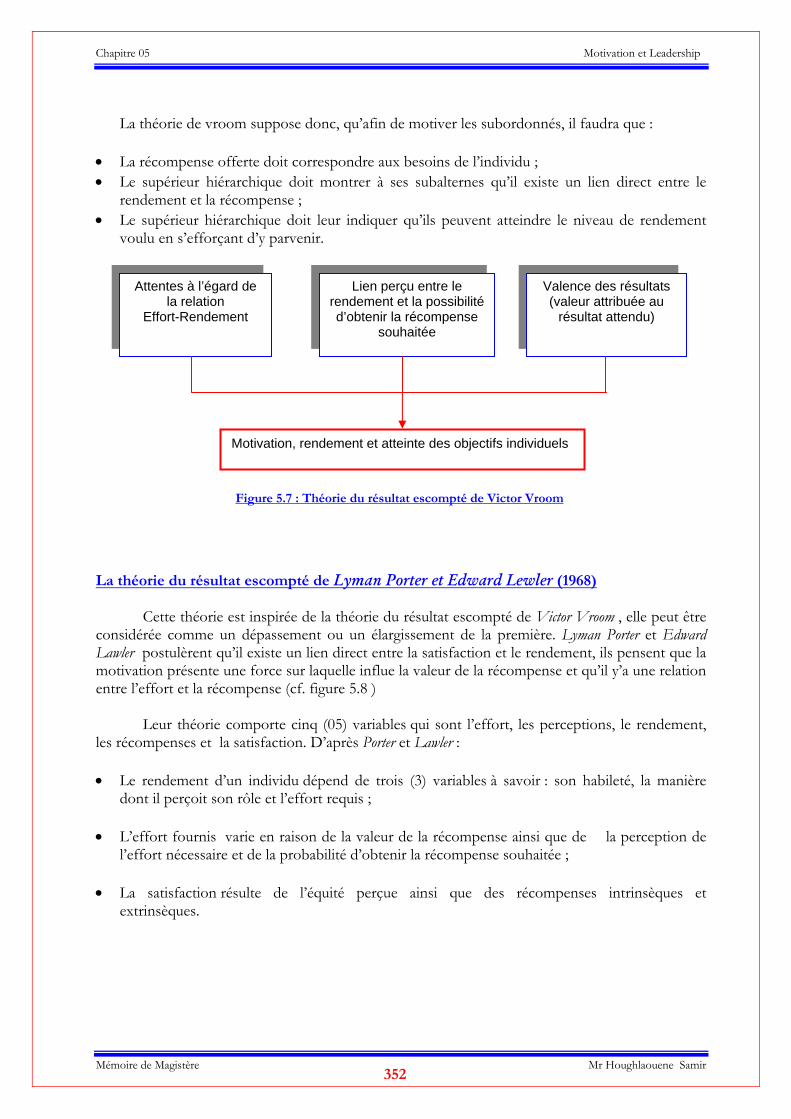

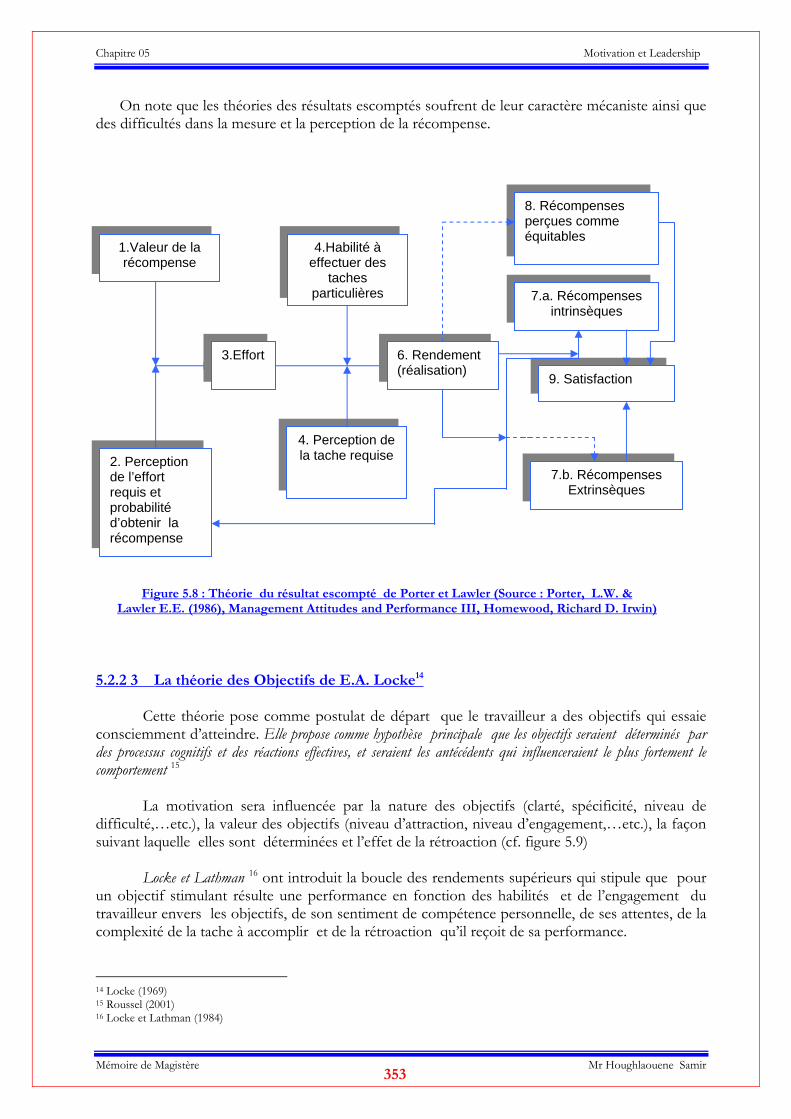

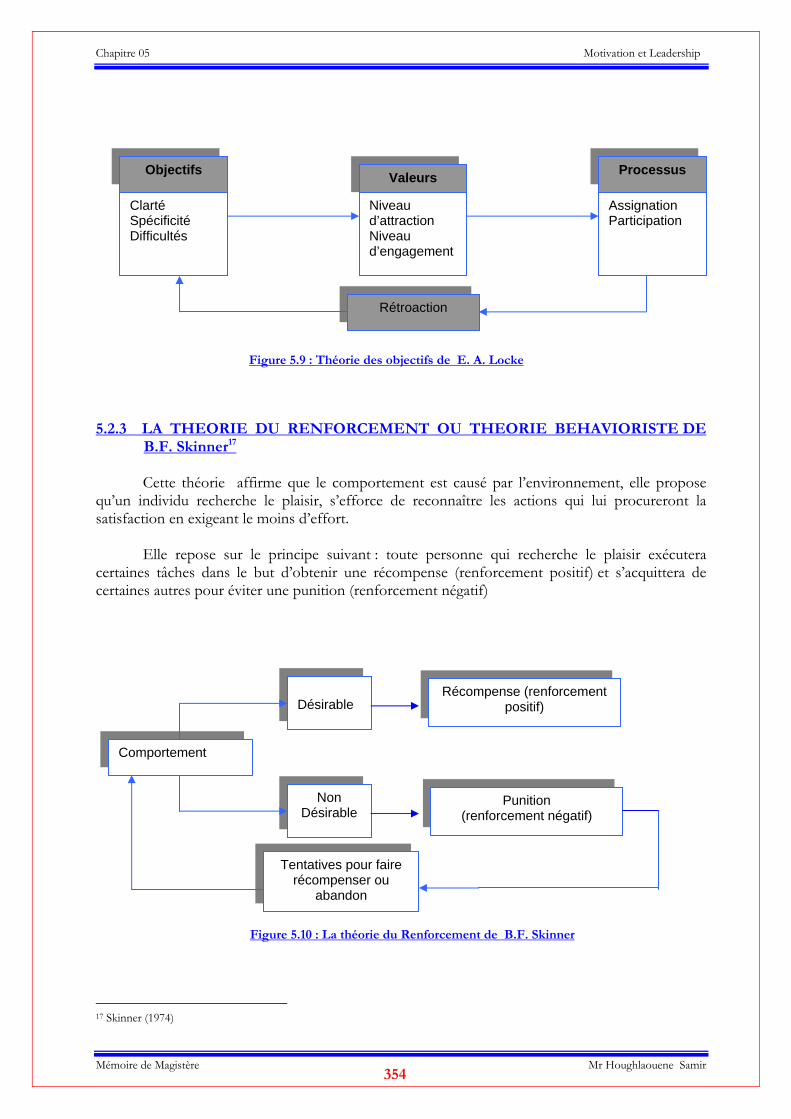

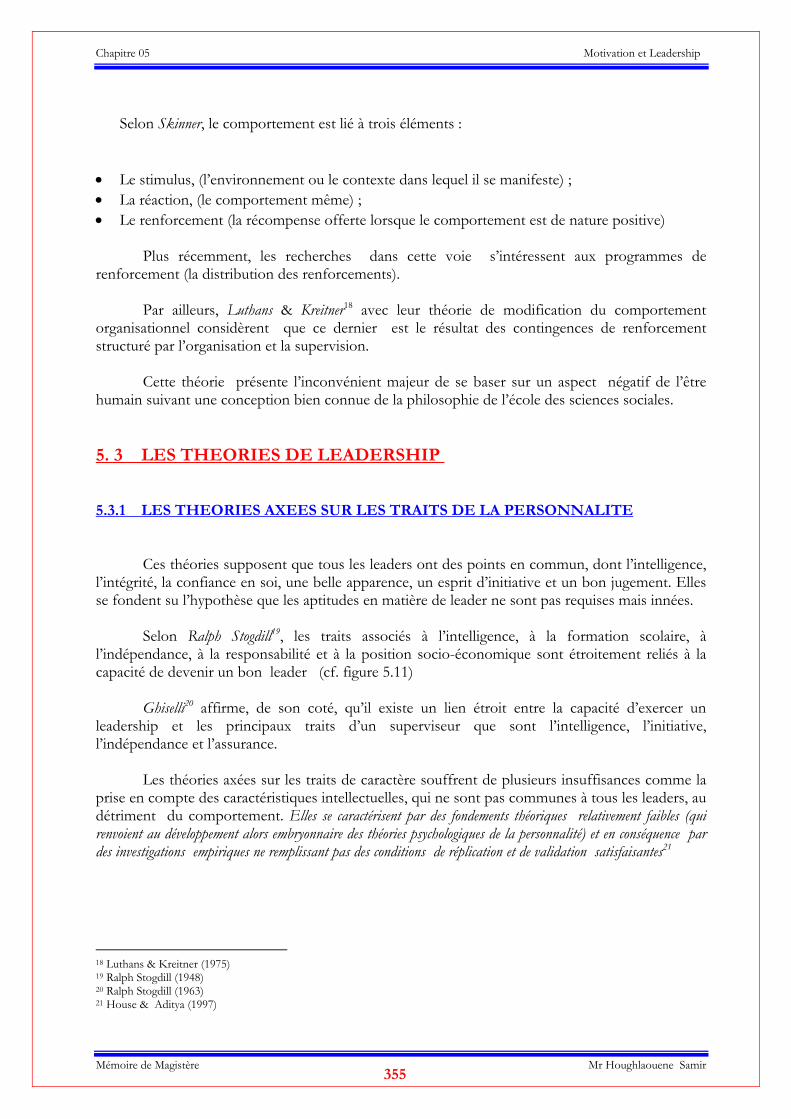

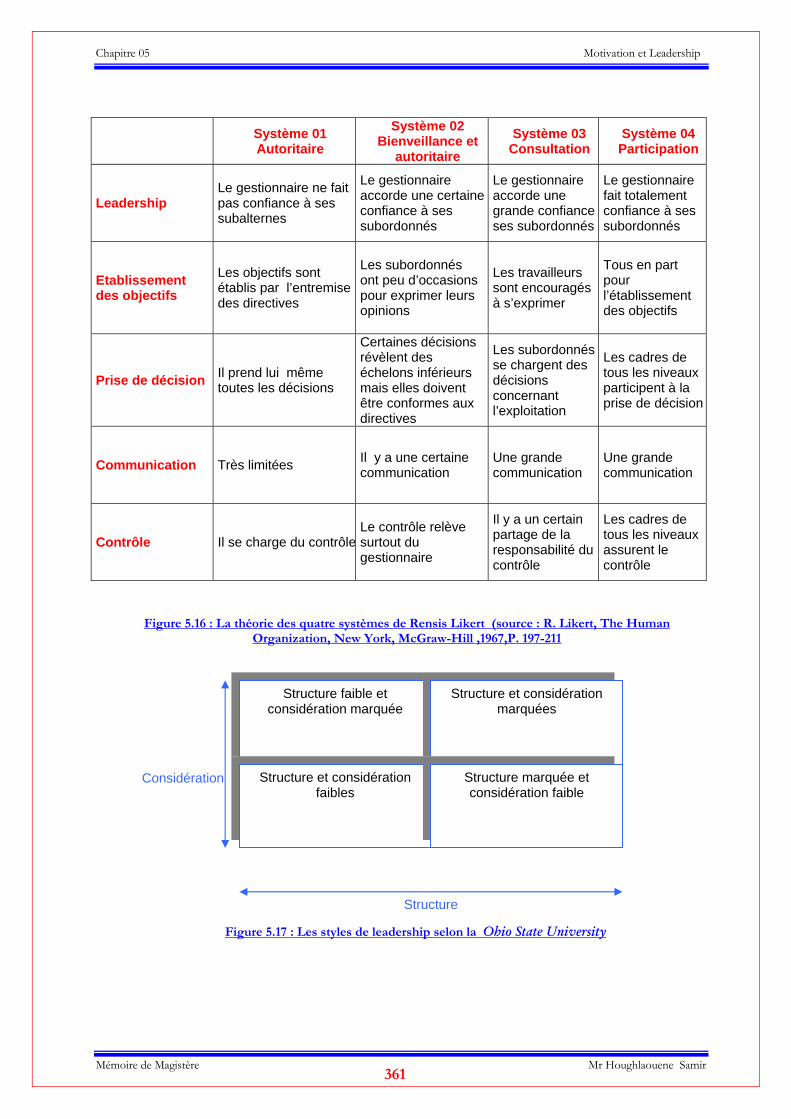

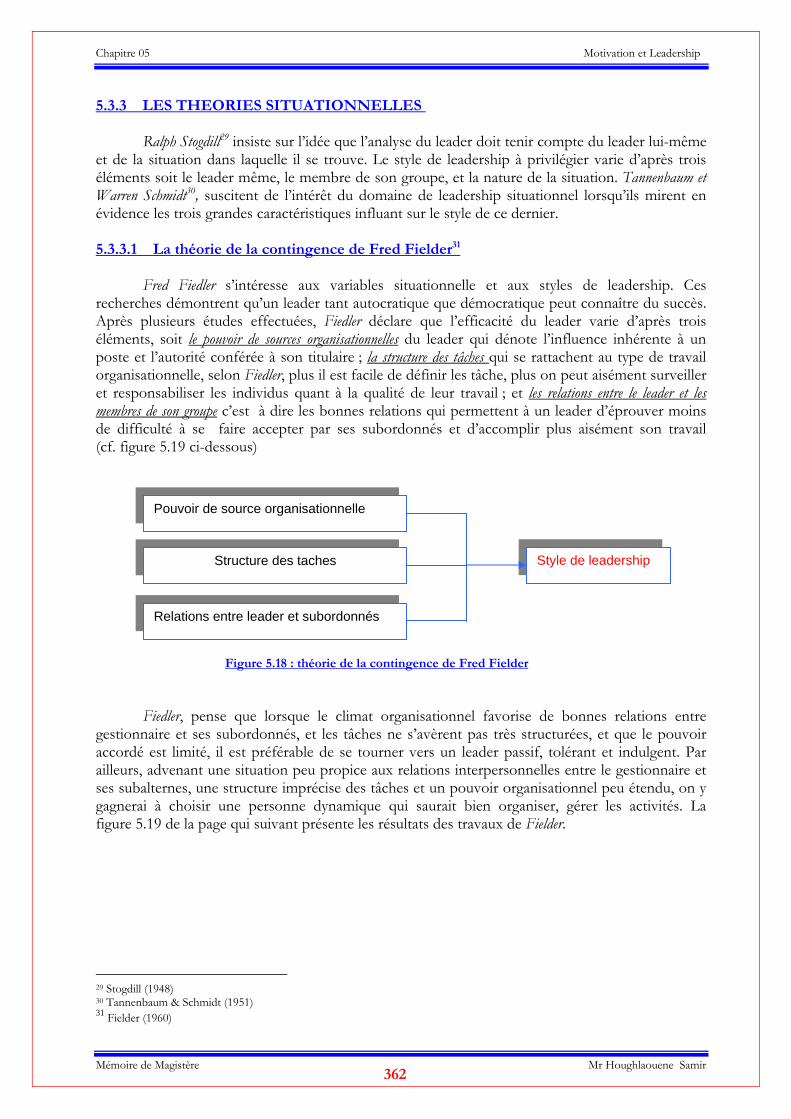

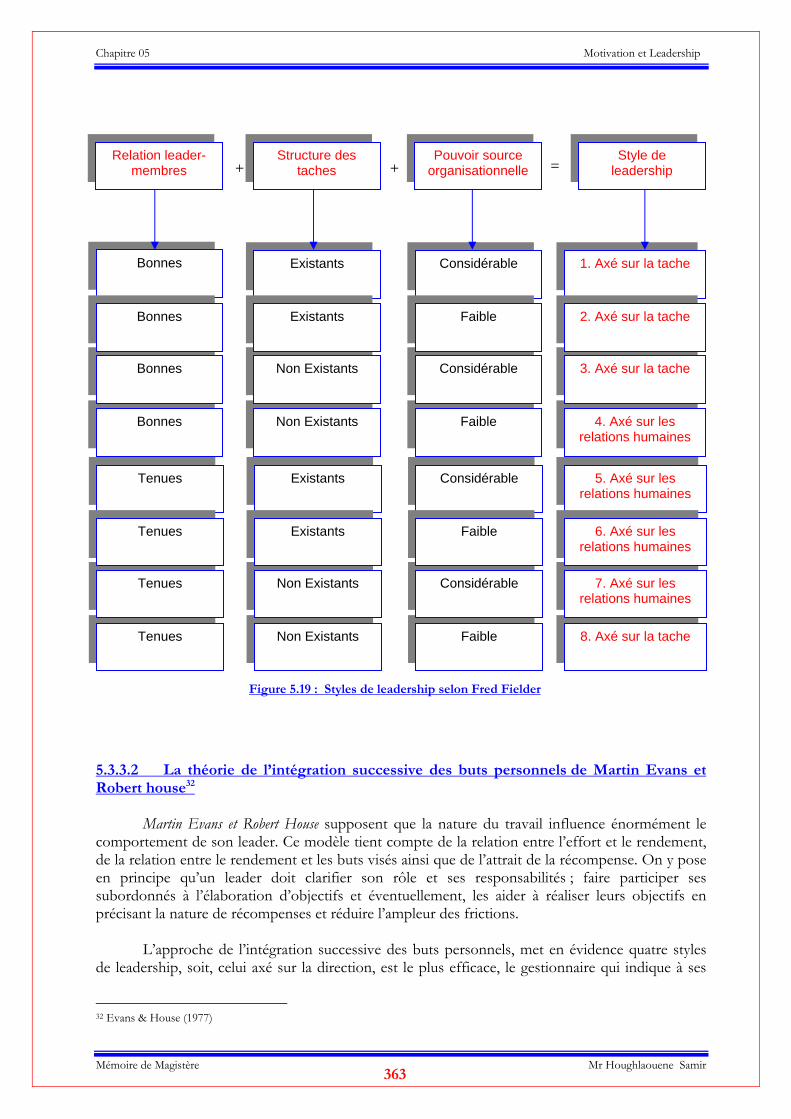

5.2.2.2 Les théories du résultat escompté de Vroom, Porter et Lawler………………………… 5.2.2.3 La théorie des objectifs de Locke……………………………………………............. 5.2.3 La théorie du renforcement de Skinner…………………………………………............ 5.3 Les théories de leadership……………………………………………………………............. 5.3.1 Les théories axées sur les traits de la personnalité……………………………….............. 5.3.2 Les théories axées sur le comportement………………………………………………… 5.3.2.1 La théorie du continuum de Tannumbum et Schmidt………………………………….. 5.3.2.2 Les théories X et Y de Douglas McGrégor……………………………………............. 5.3.2.3 Les recherches de la University of Michigan……………………………………............. 5.3.2.4 La théorie des quatre systèmes de Rensis Likert……………………………………… 5.3.2.5 La grille de gestion de Blaker et Mouton……………………………………………… 5.3.2.6 Les recherches de la Ohio State University……………………………………………. 5.3.3 Les théories situationnelles…………………………………………………………….. 5.3.3.1 La théorie de la contingence de Fred Fielder…………………………………............. 5.3.3.2 La théorie de l’intégration des buts de Evans et House………………………………. 5.3.3.3 La théorie situationnelle de Harsey et Blanchard……………………………………… 5.3.3.4 La théorie de Vroom et Yetton……………………………………………………….. 5.3.4 La théorie charismatique de House……………………………………………………… 5.3.5 Leader contemporain en tant que manager d’émotion…………………………………. 5.4 Conclusion du cinquième chapitre……………………………………………………………

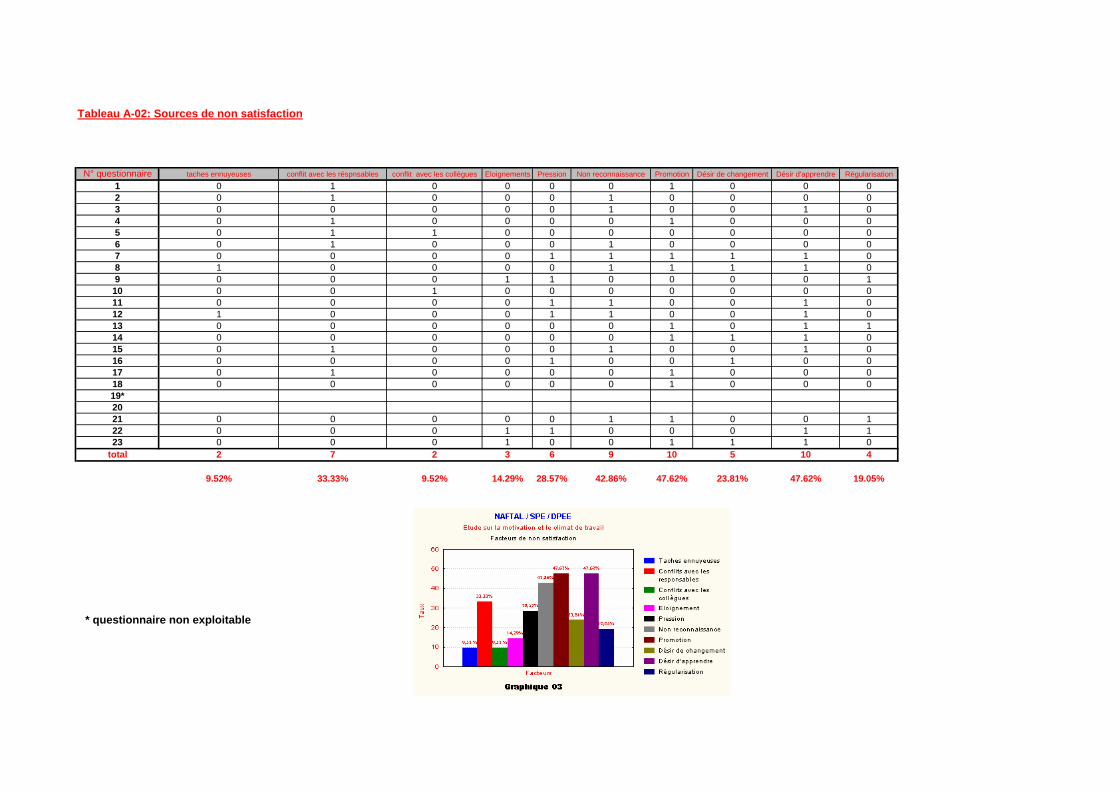

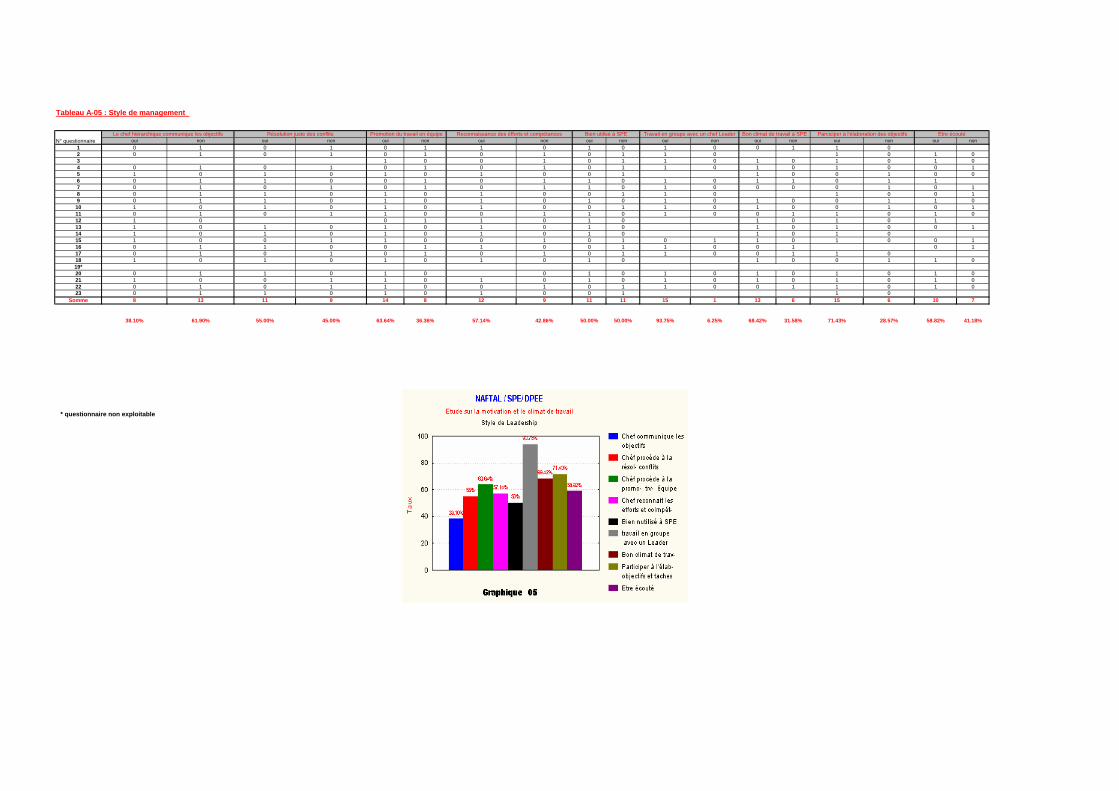

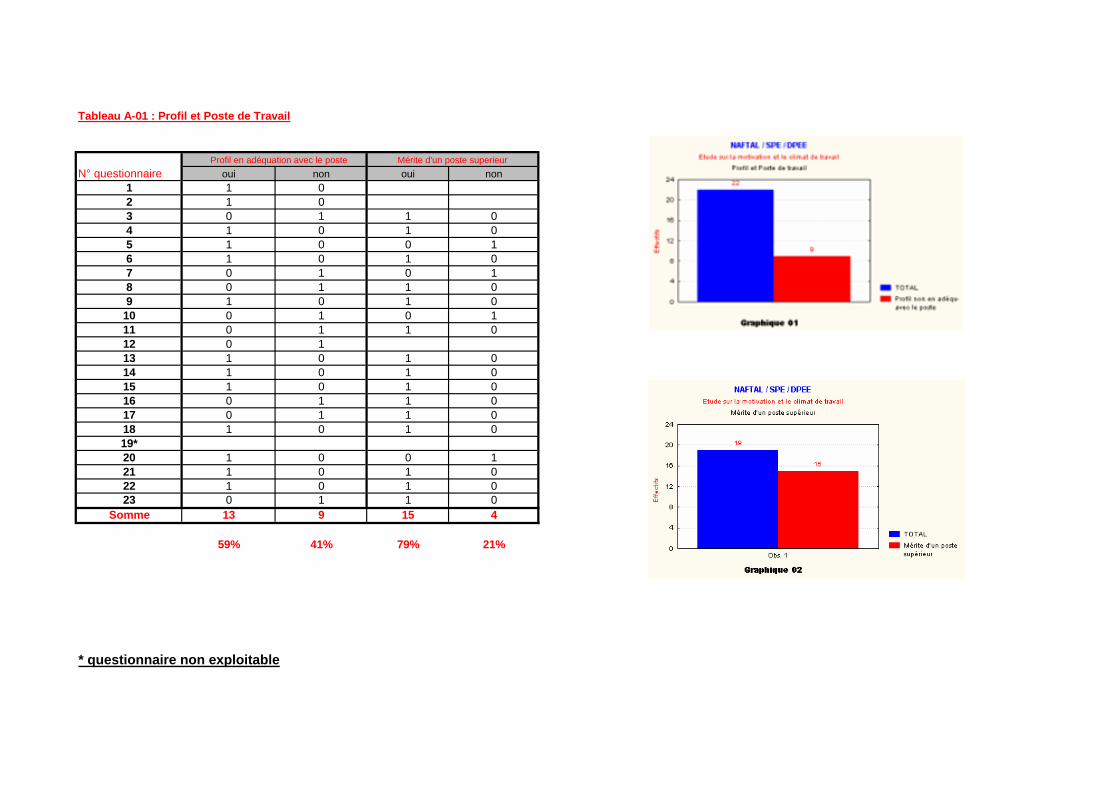

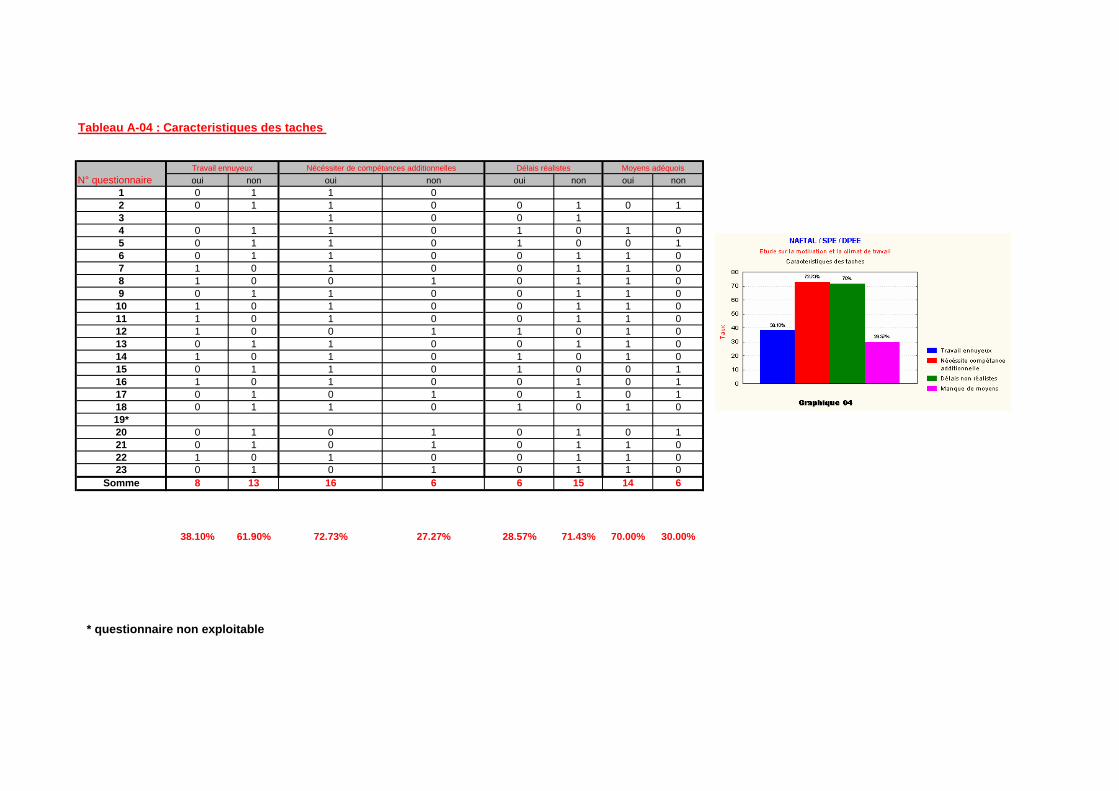

Chapitre 06 : Mise en place d’un style de management…………………………………………… 6.1 Introduction…………………………………………………………………………………. 6.2 Aptitudes individuelles, facteurs de non satisfaction et motivation………………………….. 6.3 Caractéristiques des taches et style de leadership……………………………………………. 6.4 Correspondance entre les facteurs de non satisfaction et le style de leadership……….............. 6.5 Conclusion du sixième chapitre………………………………………………………............. Annexe du sixième chapitre……………………………………………………………………… Conclusion de la troisième partie………………………………………………………………… Bibliographie de la troisième partie……………………………………………………………… Conclusion générale………………………………………………………………………………

351 353 354 355 356 356 357 358 359 359 359 360 362 362 363 364 365 365 365 366 369 369 370 374 377 386 389 404 406 413

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 13

LISTE DES TABLEAUX

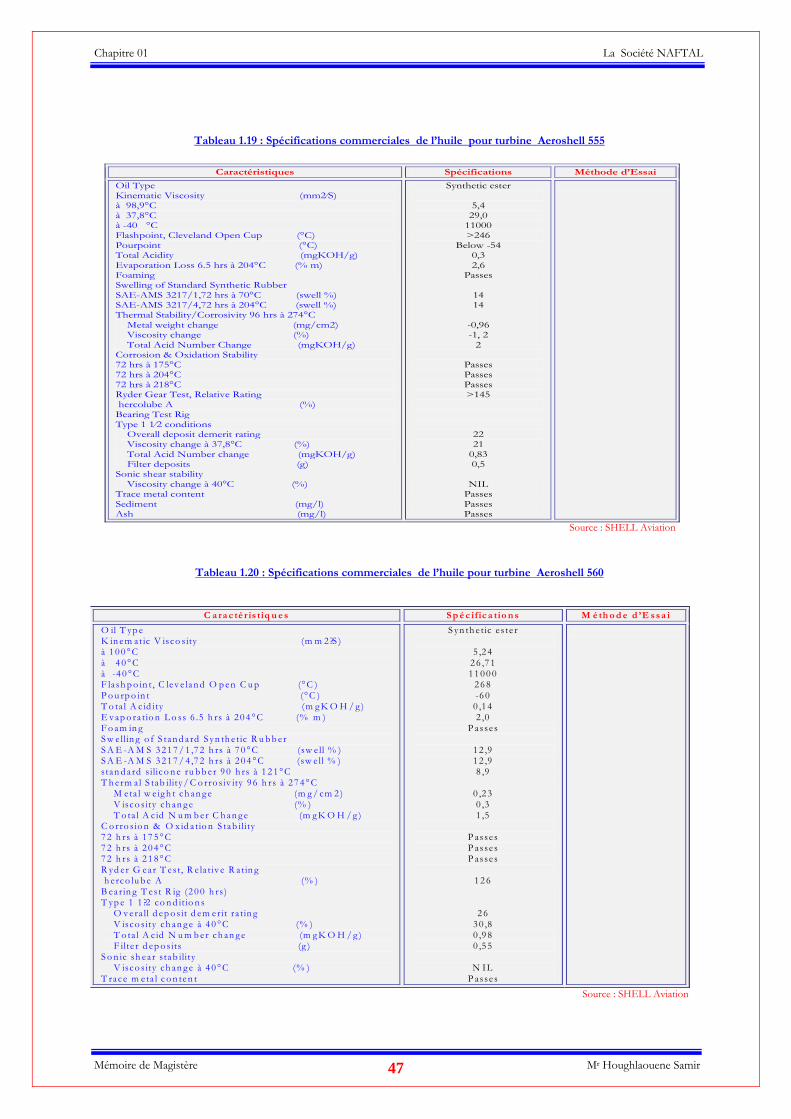

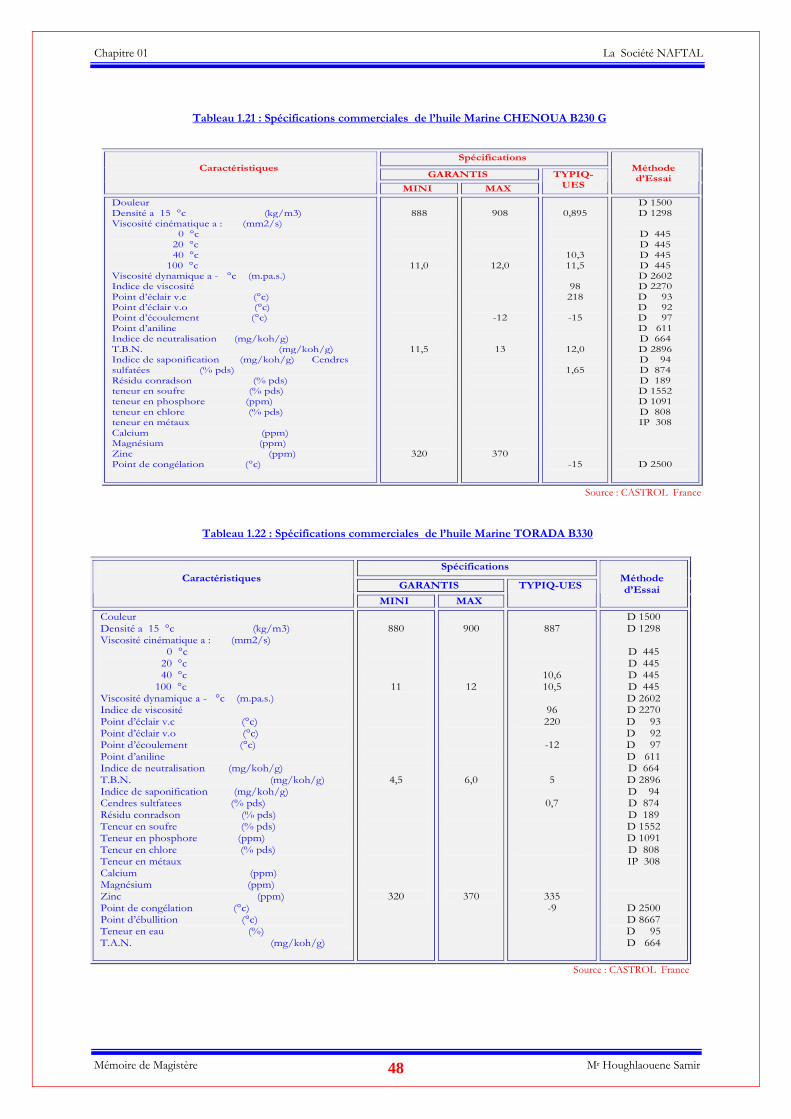

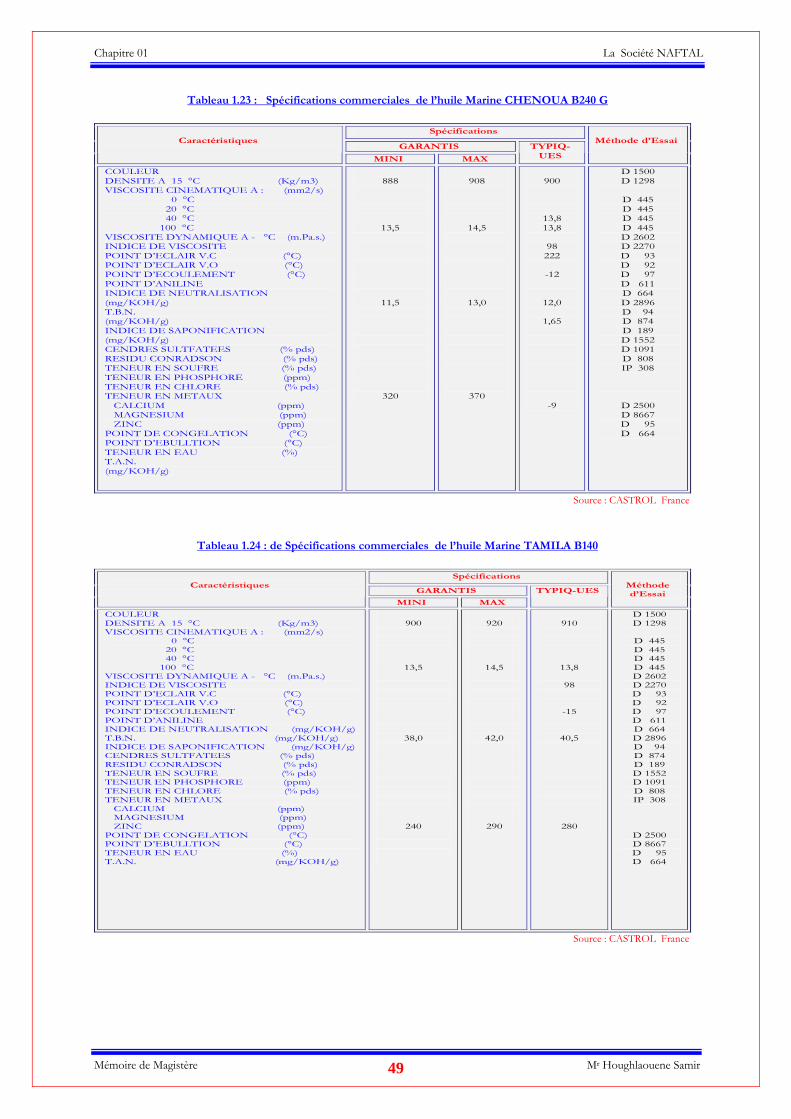

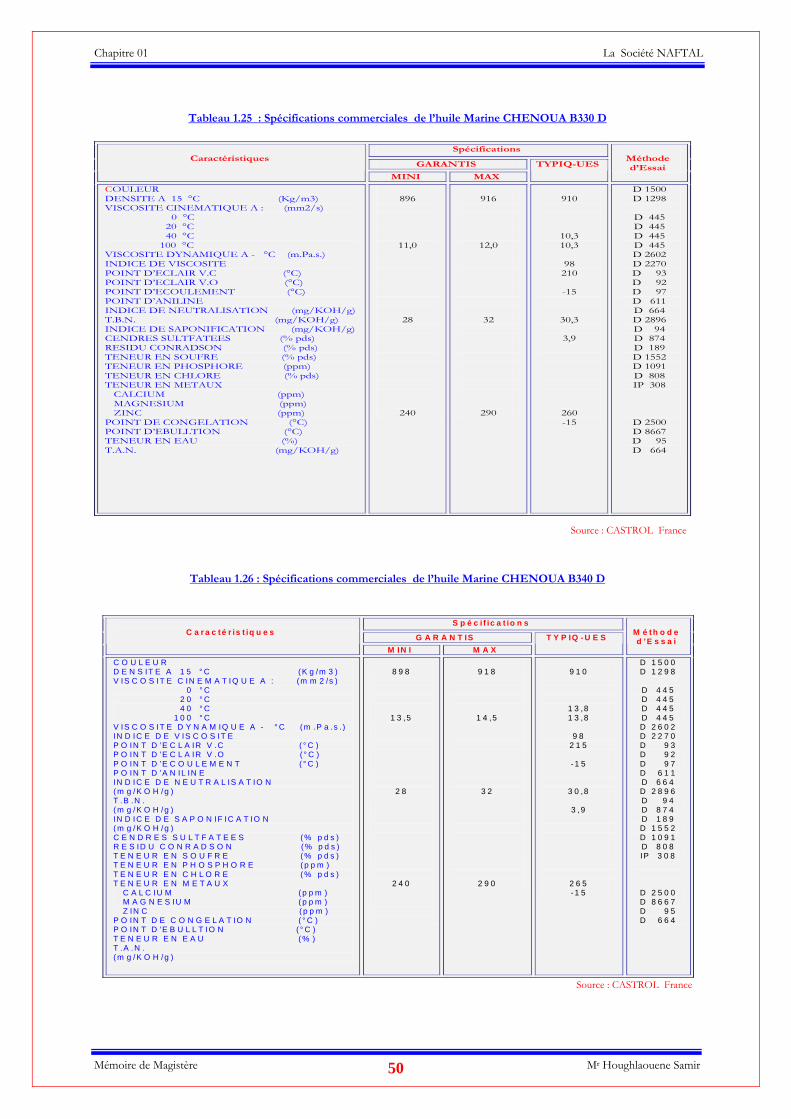

Tableau 1.1 : Utilisations du propane commercial et du butane commercial………………………….Tableau 1.2 : Spécifications du propane et du butane commercialisés par NAFTAL …………………Tableau 1.3 : Utilisations des carburants et combustibles terre commercialisés par NAFTAL…………Tableau 1.4 : Spécifications des essences commercialisés par NAFTAL……………………………..Tableau 1.5 : Spécifications du gazole commercialisé par NAFTAL………………………………….Tableau 1.6 : Composition réglementaire du GPL/C commercialisé par NAFTAL……………………Tableau 1.7 : Spécifications du GPL/C commercialisé par NAFTAL…………………………………Tableau 1.8 : Spécifications du fuel BTS commercialisé par NAFTAL………………………………..Tableau 1.9 : Spécifications du fuel HTS commercialisé par NAFTAL………….....................................Tableau 1.10 : Utilisations des carburants et combustibles AVM commercialisés par NAFTAL………Tableau 1.11 : Classification et nomenclature des principaux carburéacteurs………………………….Tableau 1.12 : Spécifications du JET A1 Commercialisé par NAFTAL………………………………Tableau 1.13 : Spécifications de l’AVGAS 100 LL commercialisé par NAFTAL…………………….Tableau 1.14 : Spécifications du fuel oil Bunker/C 180……………………………………………….Tableau 1.15 : Spécifications commerciales de l’huile pour pistons Aeroshell W100 ………………..Tableau 1.16 : Spécifications commerciales de l’huile pour pistons Aeroshell 15W50………………..Tableau 1.17 : Spécifications commerciales de l’huile pour pistons Aeroshell W100 PLUS……………Tableau 1.18 : Spécifications commerciales de l’huile pour turbine Aeroshell 500……………… . ….Tableau 1.19 : Spécifications commerciales de l’huile pour turbine Aeroshell 55……………………Tableau 1.20 : Spécifications commerciales de l’huile pour turbine Aeroshell 560……………………Tableau 1.21 : Spécifications commerciales de l’huile Marine CHENOUA B230 G…………………..Tableau 1.22 : Spécifications commerciales de l’huile Marine TORADA B330……………………….Tableau 1.23 : Spécifications commerciales de l’huile Marine CHENOUA B240 G……………………Tableau 1.23 : Spécifications commerciales de l’huile Marine CHENOUA B330 D…………………..Tableau 1.24 : Spécifications commerciales de l’huile Marine TAMILA B140…………………………Tableau 1.25 : Spécifications commerciales de l’huile Marine CHENOUA B330 D…………………..Tableau 1.26 : Spécifications commerciales de l’huile Marine CHENOUA B340 D………………….Tableau 1.27 : Spécifications commerciales des bitumes purs et bitumes oxydés……………………..Tableau 1.28 : Spécifications commerciales des cuts backs……………………………………………Tableau 1.29 : Spécifications commerciales des émulsions …………………………………………..Tableau 1.30 : Utilisations des produits spéciaux terre…………………………………………………Tableau 1.31 : Spécifications de l’essence spéciale NAFT C…………………………………………..Tableau 1.32 : Spécifications du white spirit petroleum………………………………………………Tableau 1.33 : Spécifications du toluène commercialisé par NAFTAL……………………………….Tableau 1.34 : Spécifications du xylène commercialisé par NAFTAL…………………………………Tableau 1.35 : Spécifications des extraits aromatiques commercialisés par NAFTAL……………….. Tableau 1.36 : Spécifications des Cires Microcristallines………………………………………………Tableau 1.37 : Spécifications de la cire pour enrobage de fromage pigmentée rouge et jaune………..Tableau 1.38 : Spécifications de la cire antizionique………………………………………………….Tableau 1.39 : Spécifications de la paraffine raffinée blanche grade 54 / 56…………………………Tableau 1.40 : Spécifications de la paraffine Raffinée blanche grade 56 / 58…………………………Tableau 1.41 : Spécifications de la paraffine raffinée blanche grade 58 / 60………………………..Tableau 1.42 : Production totale des GPL en 2004…………………………………………………… Tableau 2.1 : Evolution de la population……………………………………………………………..Tableau 2.2 : Répartition du parc automobile national par genre de véhicules………………………..Tableau 2.3 : Répartition du parc automobile national selon les deux principaux carburants………….Tableau 2.4 : Evolution du taux de diésélisation des véhicules des particuliers en Europe……………Tableau 2.5 : Dynamique des opérateurs privés dans le domaine de la distribution………………..... Tableau 2.6 : Dynamique des opérateurs privés dans le domaine de l’enfûtage du butane……………Tableau 2.7 : Dynamique des opérateurs privés dans le domaine des lubrifiants terre…………………Tableau 2.8 : Dynamique des opérateurs privés dans le domaine des bitumes………………………..

page 25 26 27 28 29 31 31 32 32 33 34 36 38 40 44 45 45 46 47 47 48 48 49 49 49 50 50 53 53 54 55 56 56 57 57 58 59 59 59 60 60 60 65 91 92 92 93 102 103 105 106

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 14

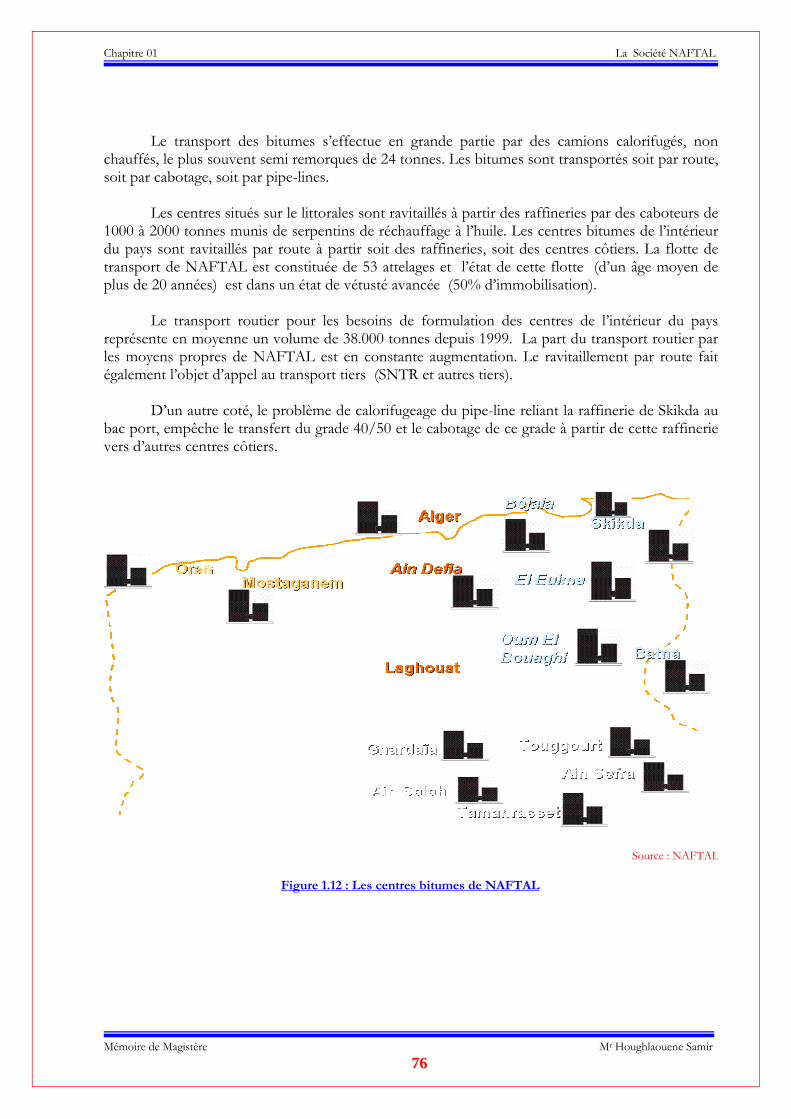

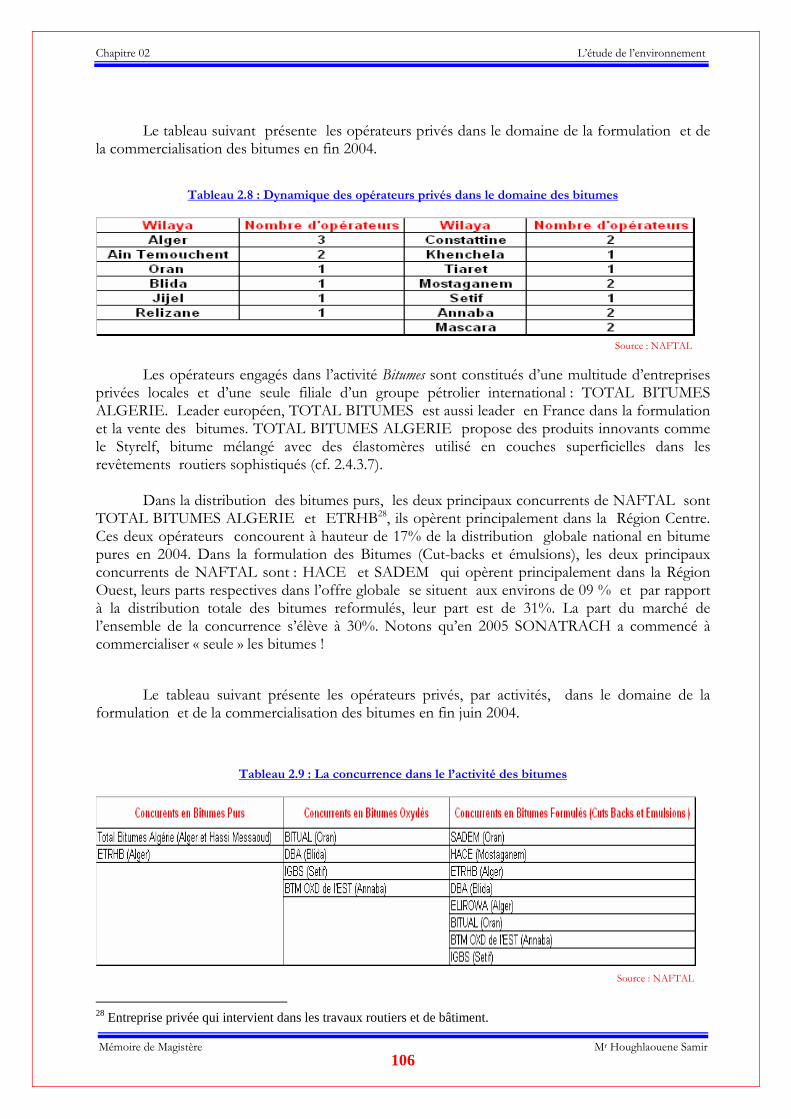

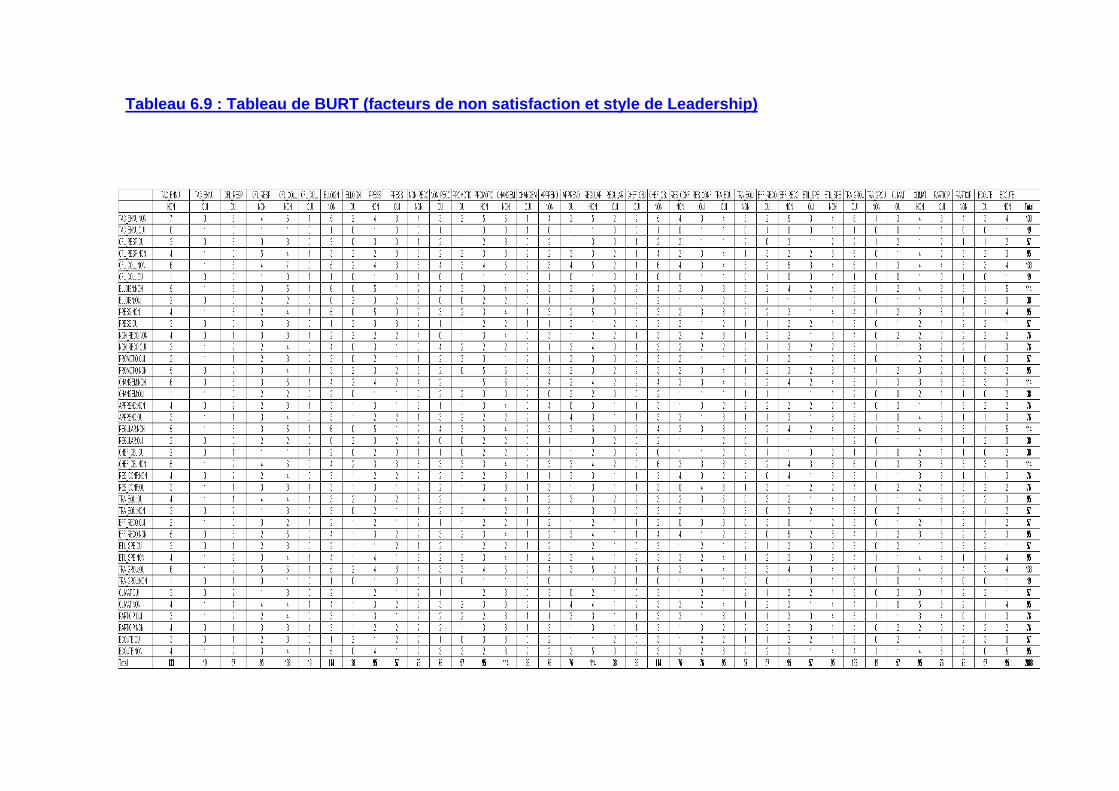

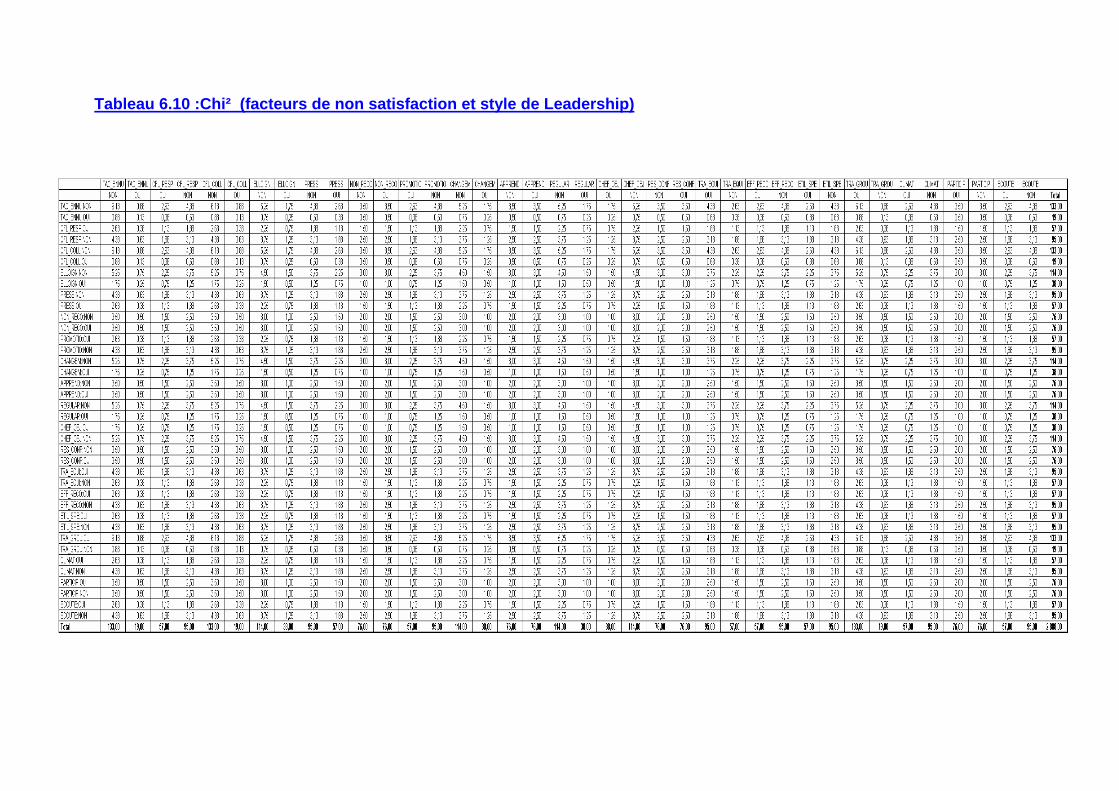

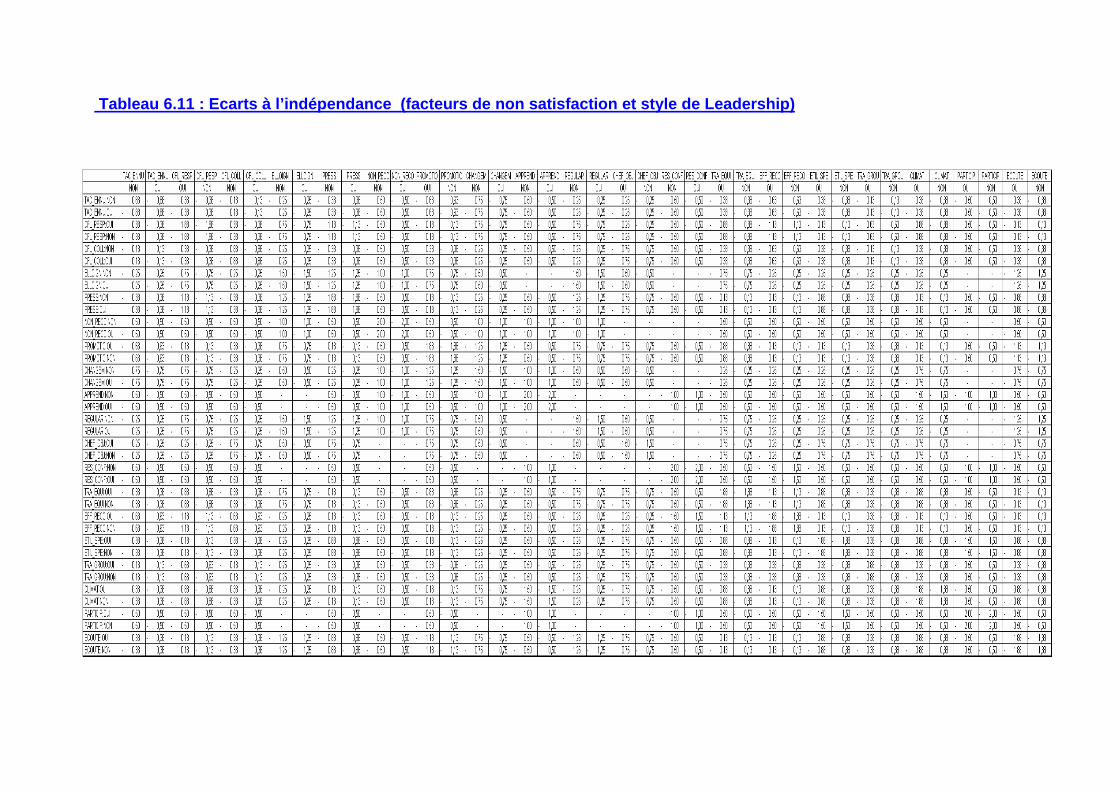

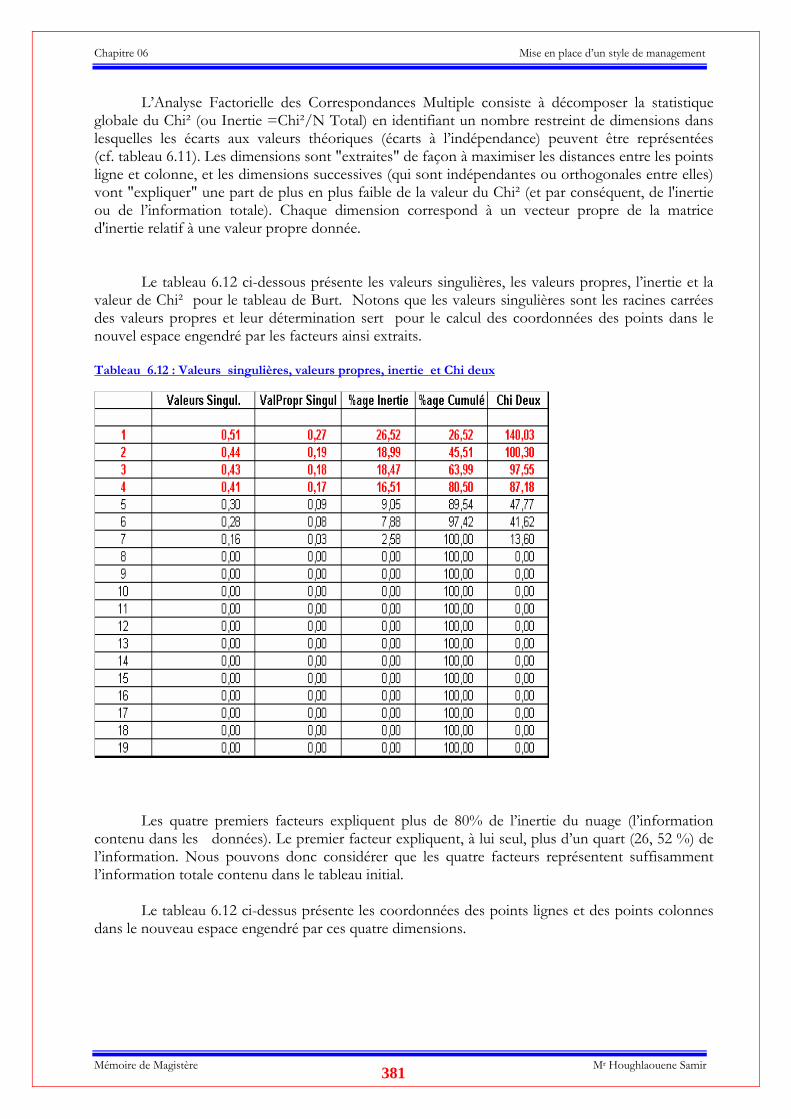

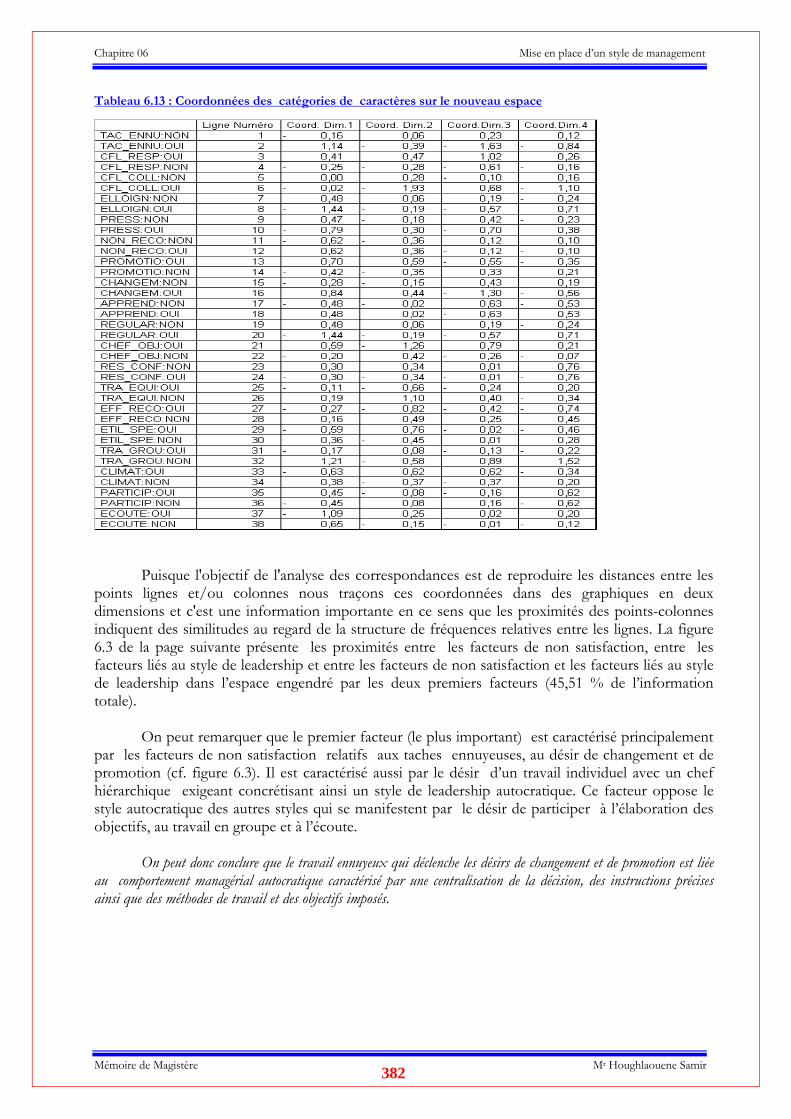

Tableau 2.9 : La concurrence dans le l’activité des bitumes…………………………………………Tableau 2.10 : Spécifications du Gaz Naturel Carburant…………………………………………….Tableau 2.11 : Evolution des indices de production………………………………………………….Tableau 2.12 : Evolution de la consommation des produits énergétiques…………………………….Tableau 2.13 : Evolution de le production des produits pétroliers……………………………………Tableau 2.14 : Part des hydrocarbures dans la formation du PIB……………………………………..Tableau 2.15 : Part des hydrocarbures dans les exportations…………………………………………Tableau 2.16 : Evolution du parc automobile mondial……………………………………………….Tableau 2.17 : Evolution des spécifications européennes des essences……………………………….Tableau 2.18 : Evolution des spécifications européennes du gasoil moteur……………………………Tableau 2.19 : Démographie, Economie et Energie (1960-2020)……………………………………..Tableau 2.20 : La nouvelle restructuration de l’industrie pétrolière mondiale………………………… Tableau 4.1 : La consommation nationale des carburants terre en 2004………………………….......Tableau 4.2 : Répartition du réseau des stations services par mode de gestion en 2004…………….....Tableau 4.3 : Evolution des prix des principaux carburants terre jusqu’à 1980…………………….…Tableau 4.4 : Evolution des prix des principaux carburants terre de 1980 jusqu’à 1990…………….Tableau 4.5 : Evolution des prix des principaux carburants terre de 1990 jusqu’à 2000………………Tableau 4.6 : Tarification des produits pétroliers durant la période 2001-2004………………………Tableau 4.7 : Prix de l’essence super en Afrique (2002)……………………………………………..Tableau 4.8 : Prix du gasoil en Afrique (2002)…………………………………………………..........Tableau 4.9 : Tarification des produits pétroliers à partir du 14/01/2005………………………........Tableau 4.10 : Evolution de la consommation des carburants terre (scénario laisser faire)………….…Tableau 4.11 : Evolution de l’offre et de la demande des essences (scénario laisser faire)……………Tableau 4.12 : Evolution de l’offre et de la demande du gasoil (scénario laisser faire)…………………Tableau 4.13 : Evolution de l’offre et de la demande du GPL/C (scénario laisser faire)………………Tableau 4.14 : Evolution de la demande des carburants terre (scénario laisser faire).................................Tableau 4.15 : Capacités de stockage des carburants terre (scénario laisser faire)……………………Tableau 4.16 : Consommation des carburants terre (scénario carburants propres )..................................Tableau 4.17 : Offre et de la demande des essences (scénario carburants propres)……………………Tableau 4.18 : Offre et de la demande du gasoil (scénario carburants propres)……...............................Tableau 4.19 : Evolution de l’offre et de la demande du GPL/C (scénario carburants propres)………Tableau 4.20 : Consommation des carburants terre (scénario carburants propres)……..........................Tableau 4.21 : Capacités de stockage des carburants(scénario carburants propres)……………........... Tableau 6.1 : Profil et poste de travail…………………………………………………………………Tableau 6.2 : Facteurs de non satisfaction……………………………………………………….........Tableau 6.3 : Classement des facteurs de motivation……………………………………………........Tableau 6.4 : Coefficients de corrélation de la source « confiance »………………………………….Tableau 6.5 : Coefficients de corrélation de la source « Perspectives d’évolution » ………………….Tableau 6.6 : Caractéristiques des taches………………………………………………………………Tableau 6.7 : Tau de Kendall pour le caractéristiques des taches……………………………………..Tableau 6.8 : Styles de Leadership……………………………………………………………………Tableau 6.9 : Tableau de BURT (facteurs de non satisfaction et style de Leadership)…………………Tableau 6.10 :Chi² (facteurs de non satisfaction et style de Leadership)………………………………Tableau 6.11 : Ecarts à l’indépendance (facteurs de non satisfaction et style de Leadership)…………Tableau 6.12 : Valeurs singulières, valeurs propres, inertie et Chi deux………………………………Tableau 6.13 : Coordonnées des catégories de caractères sur le nouveau espace…………………….

106 108 112 112 113 151 151 163 165 166 182 196 293 297 300 301 301 302 302 303 303 305 307 308 309 309 310 313 313 316 316 317 317 370 370 371 373 374 374 375 376 378 379 380 381 382

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 15

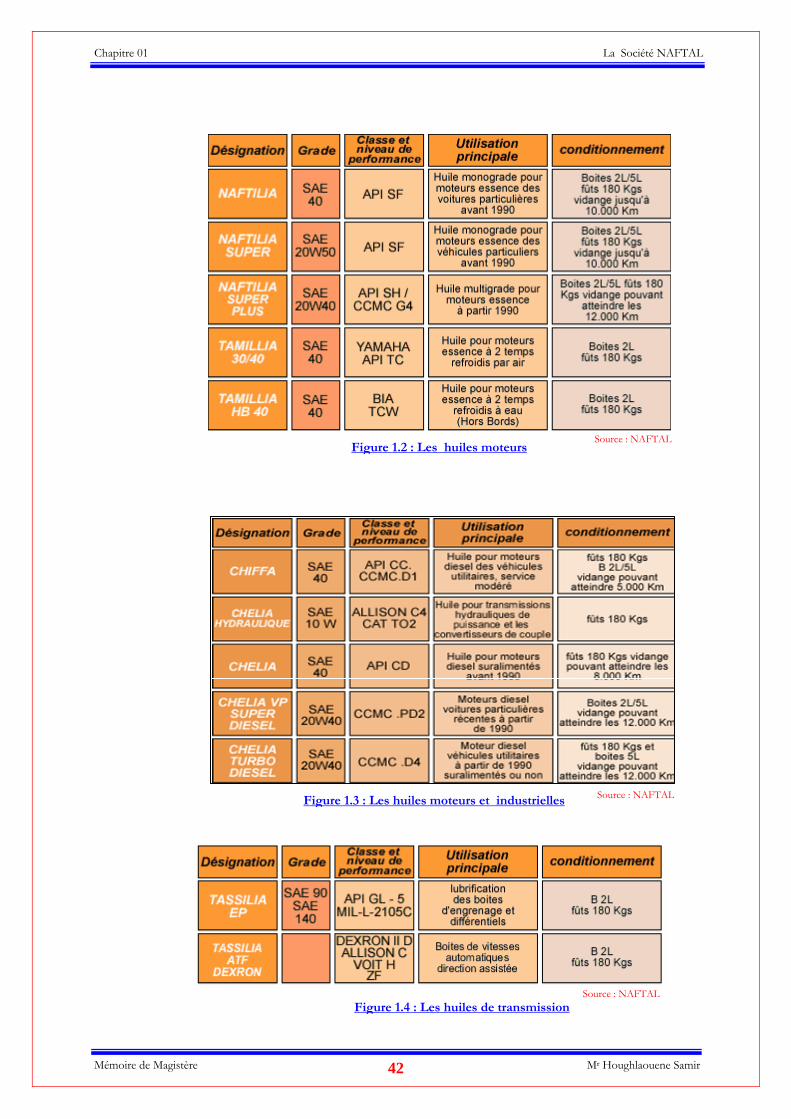

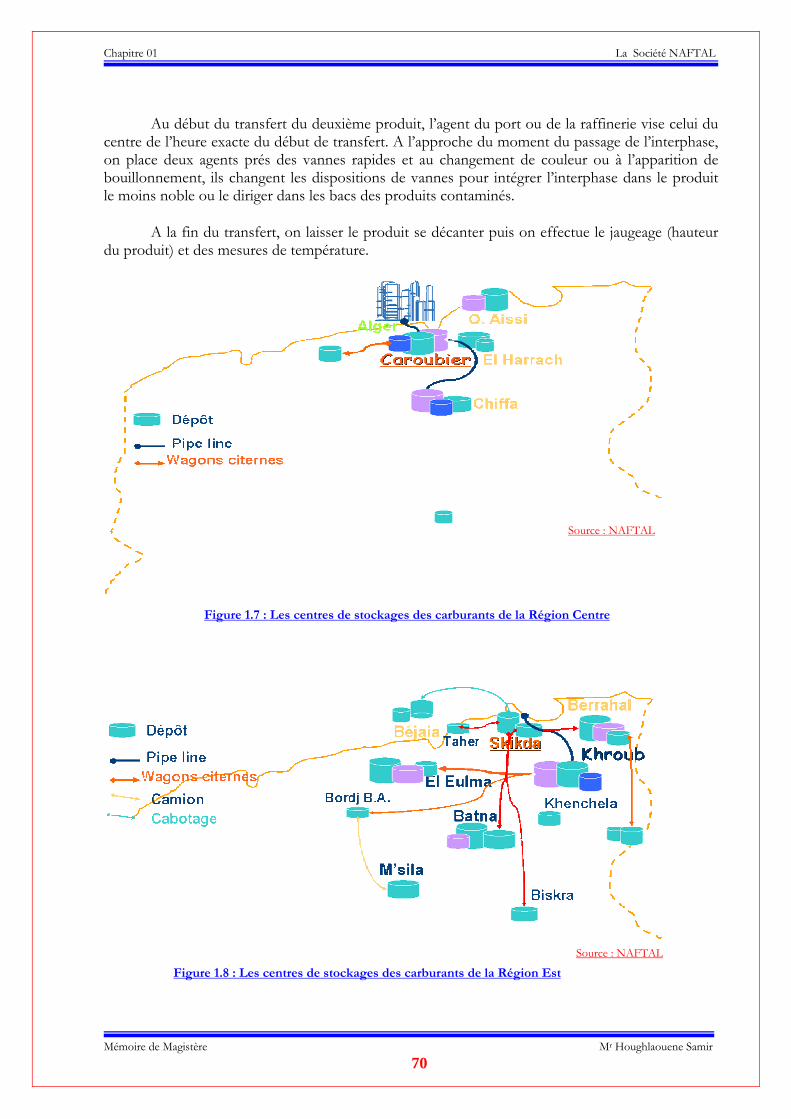

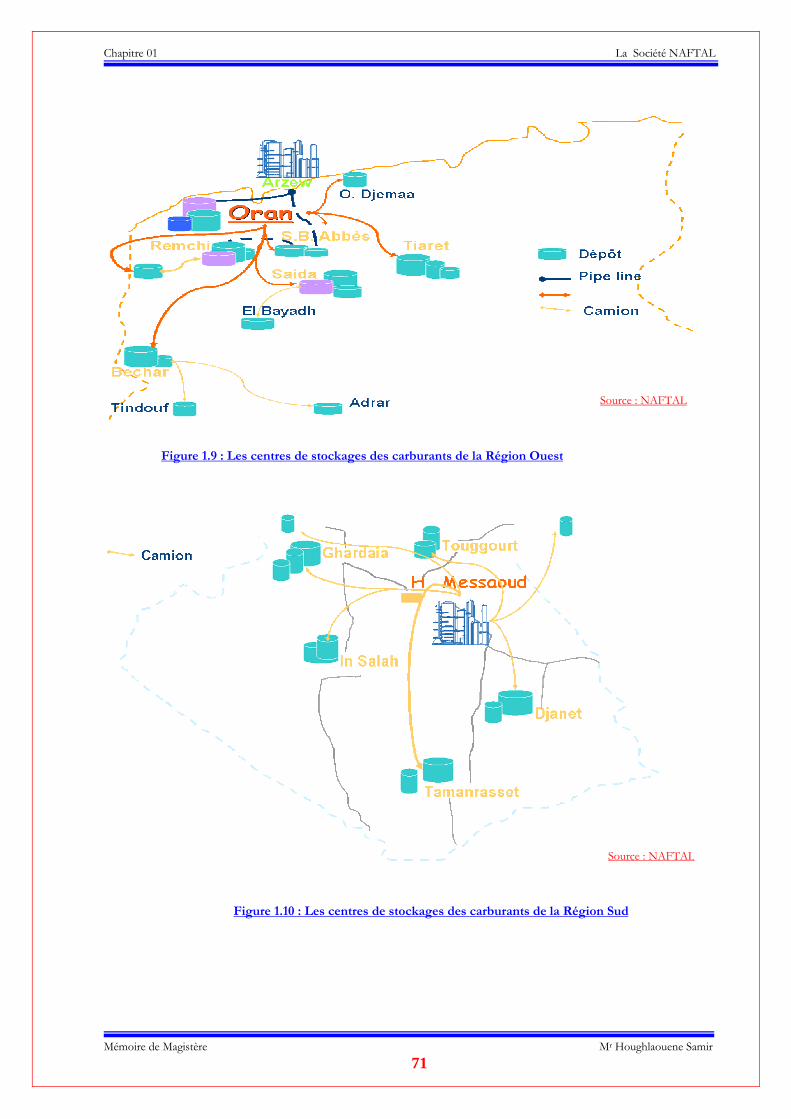

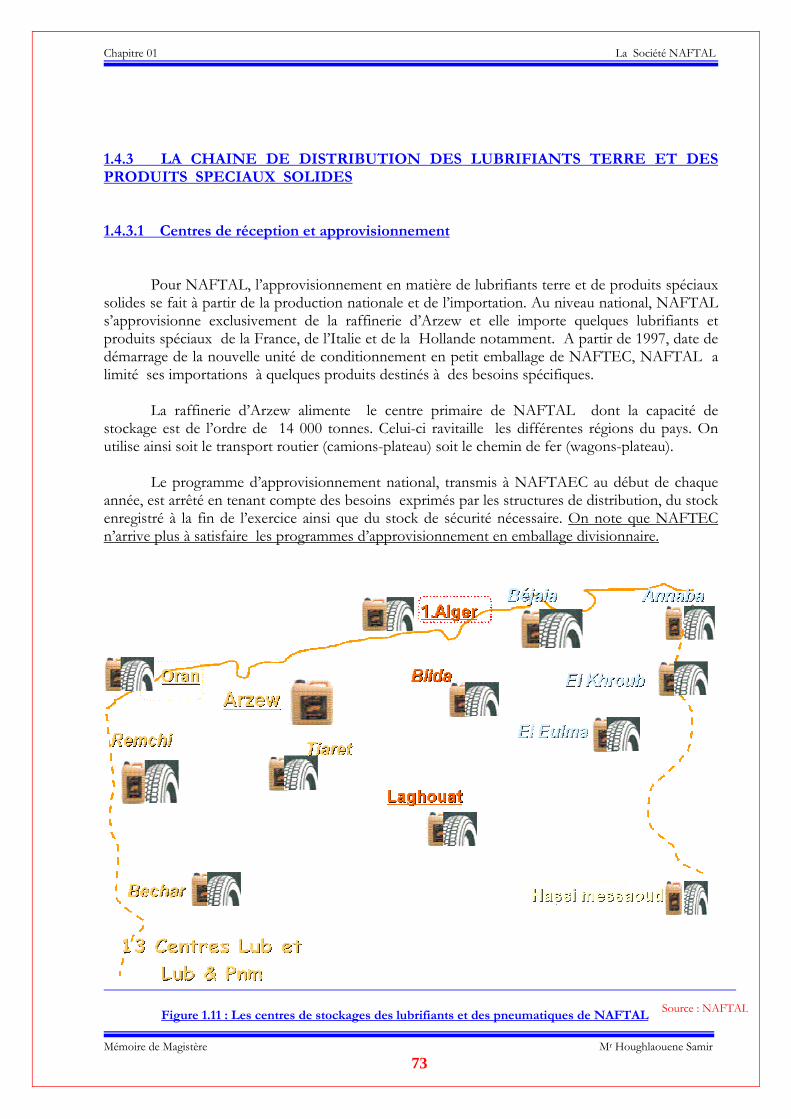

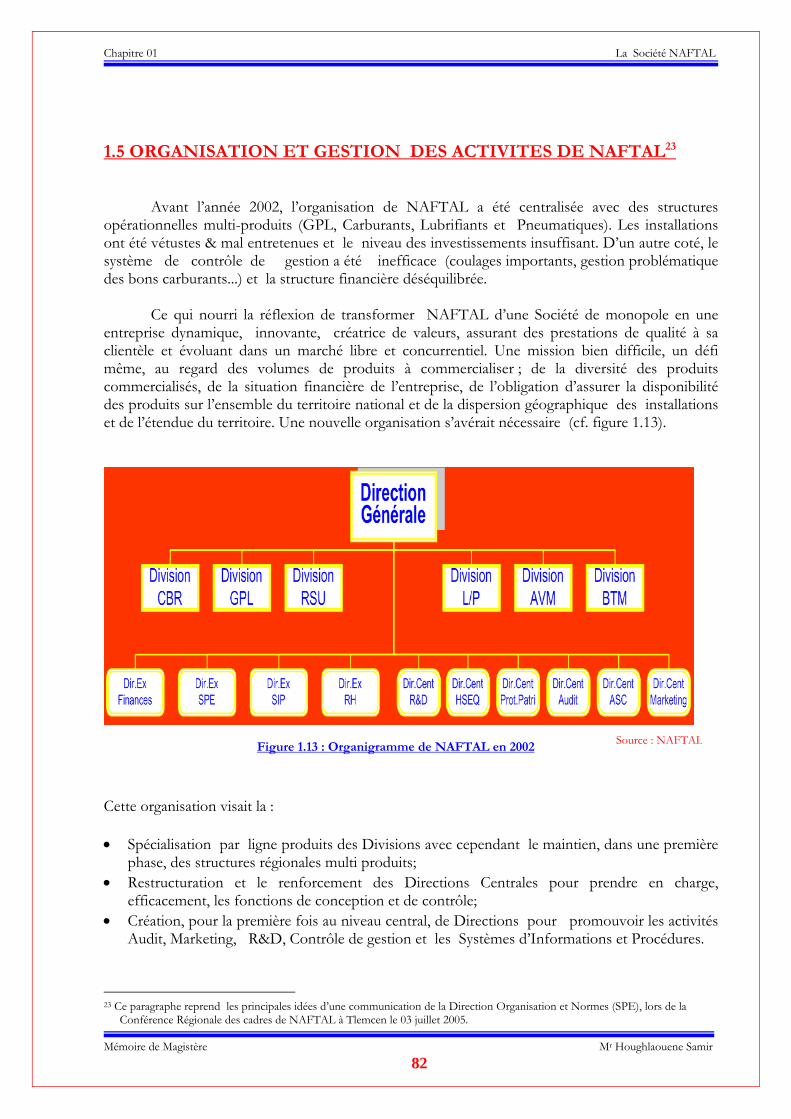

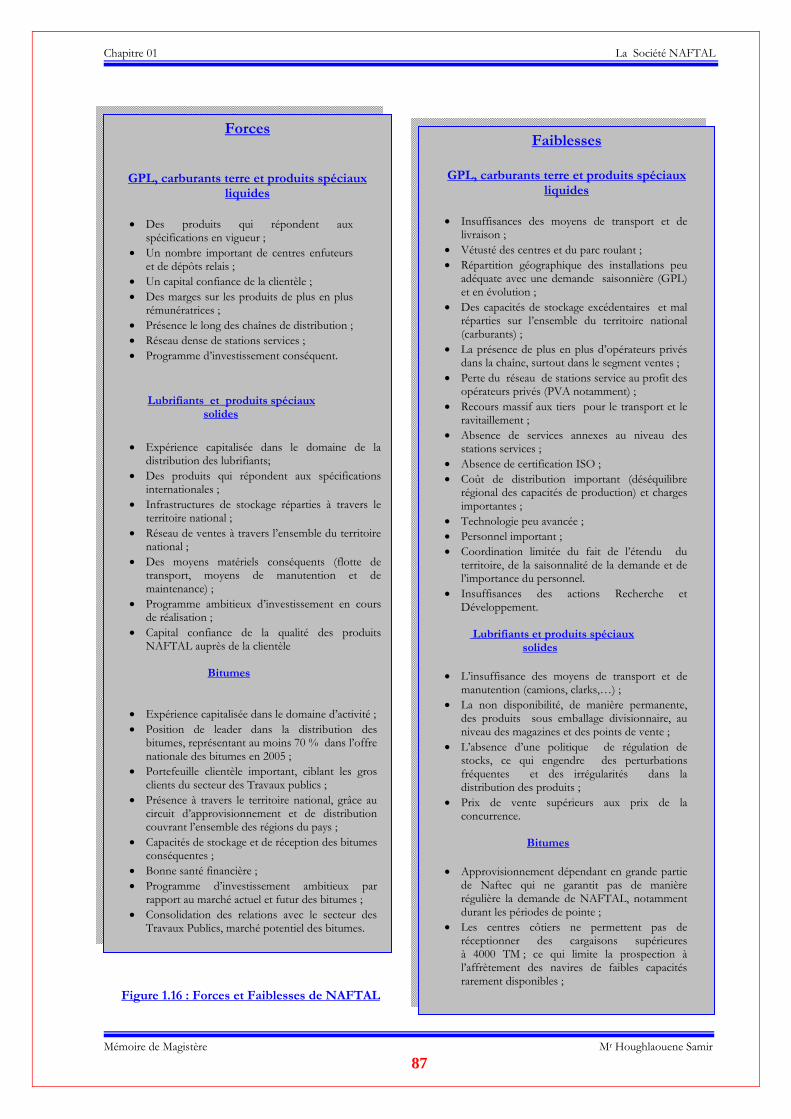

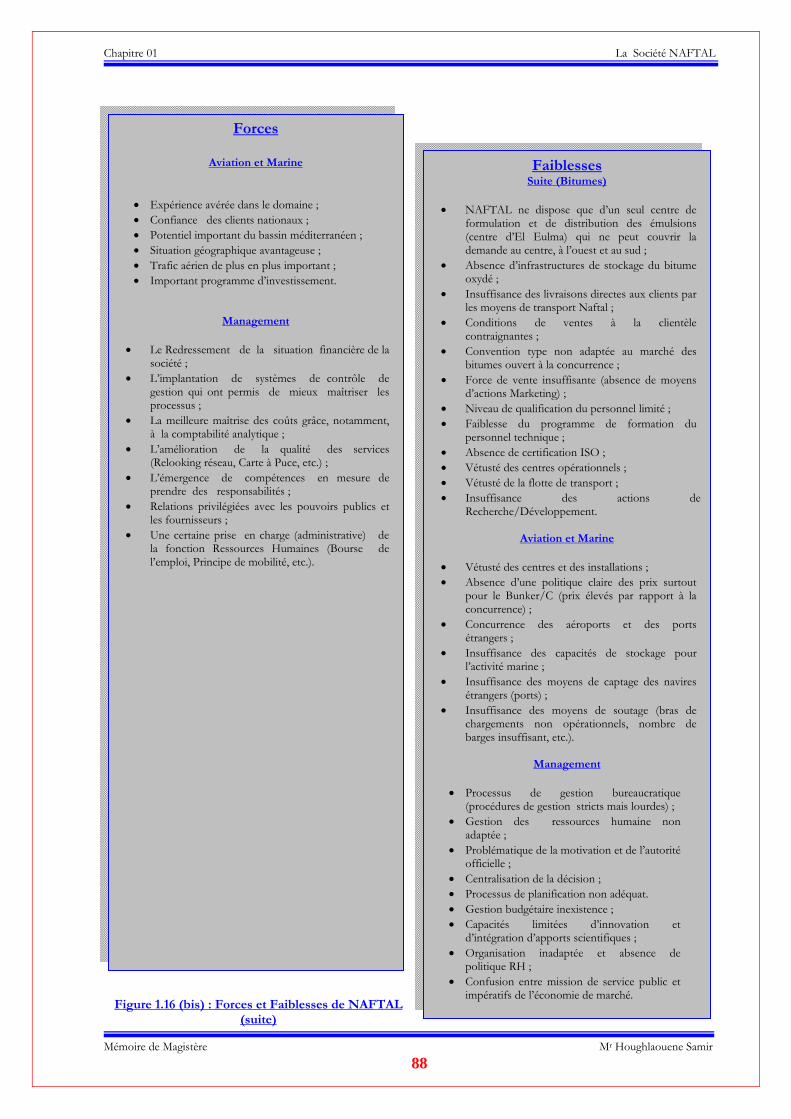

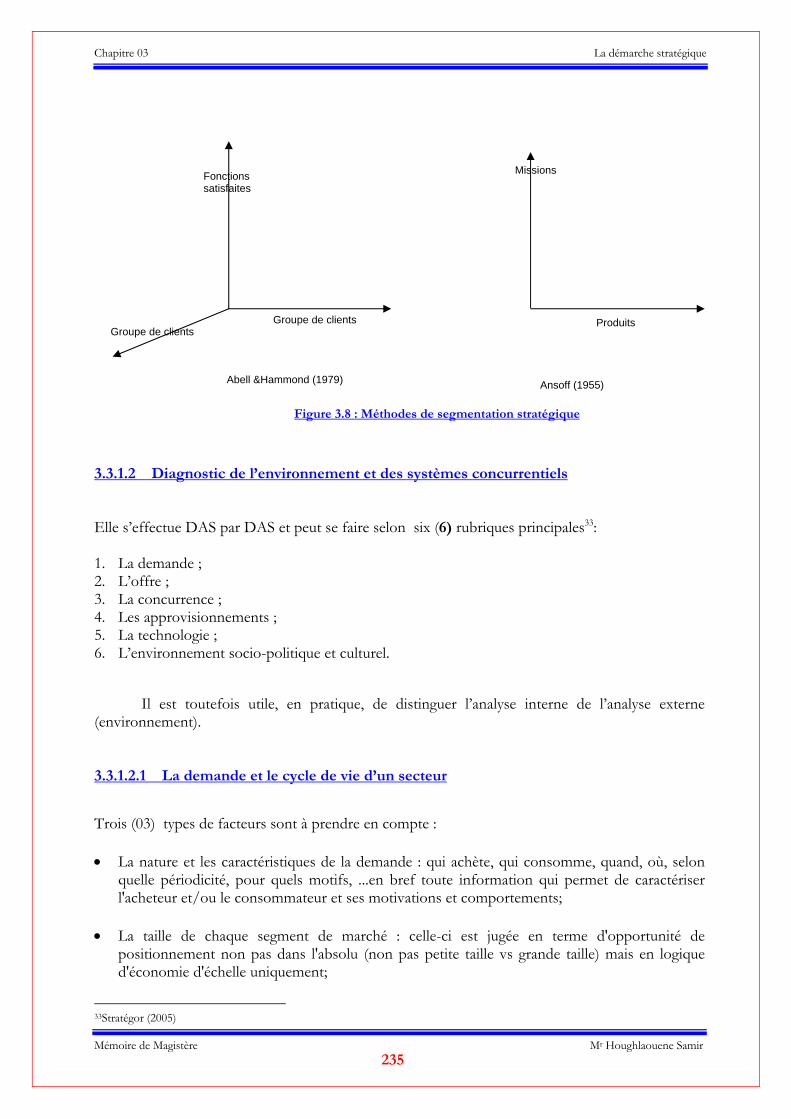

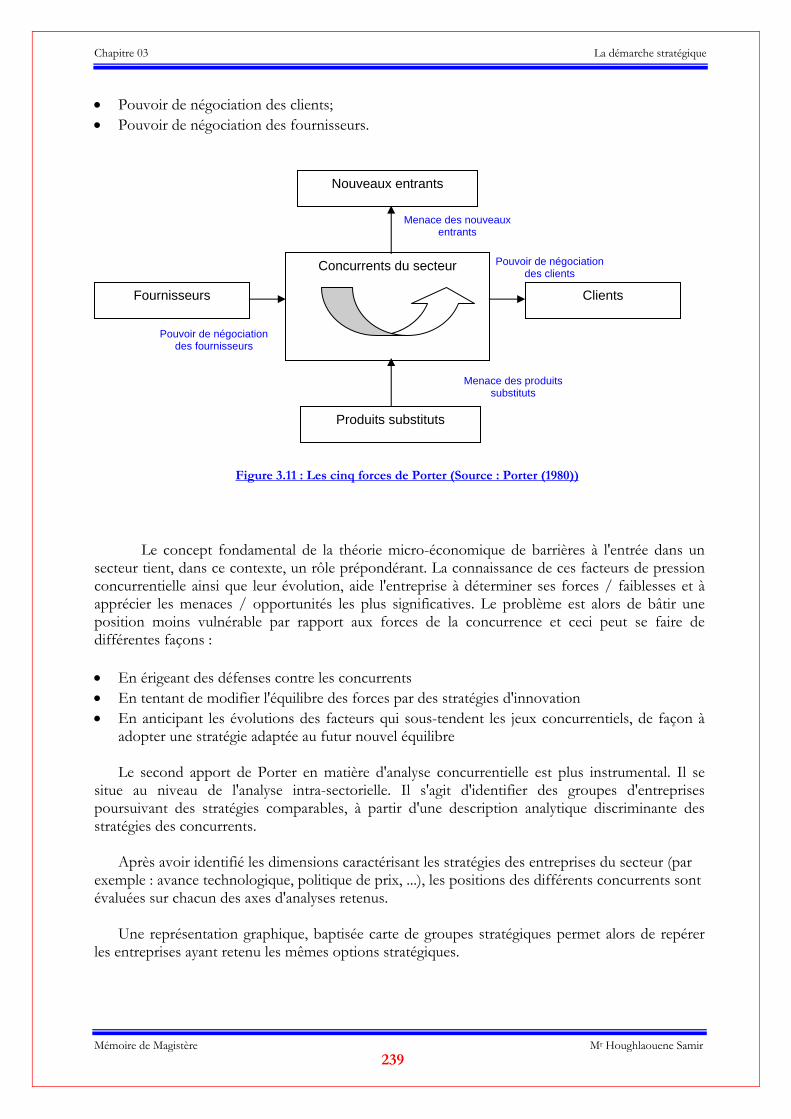

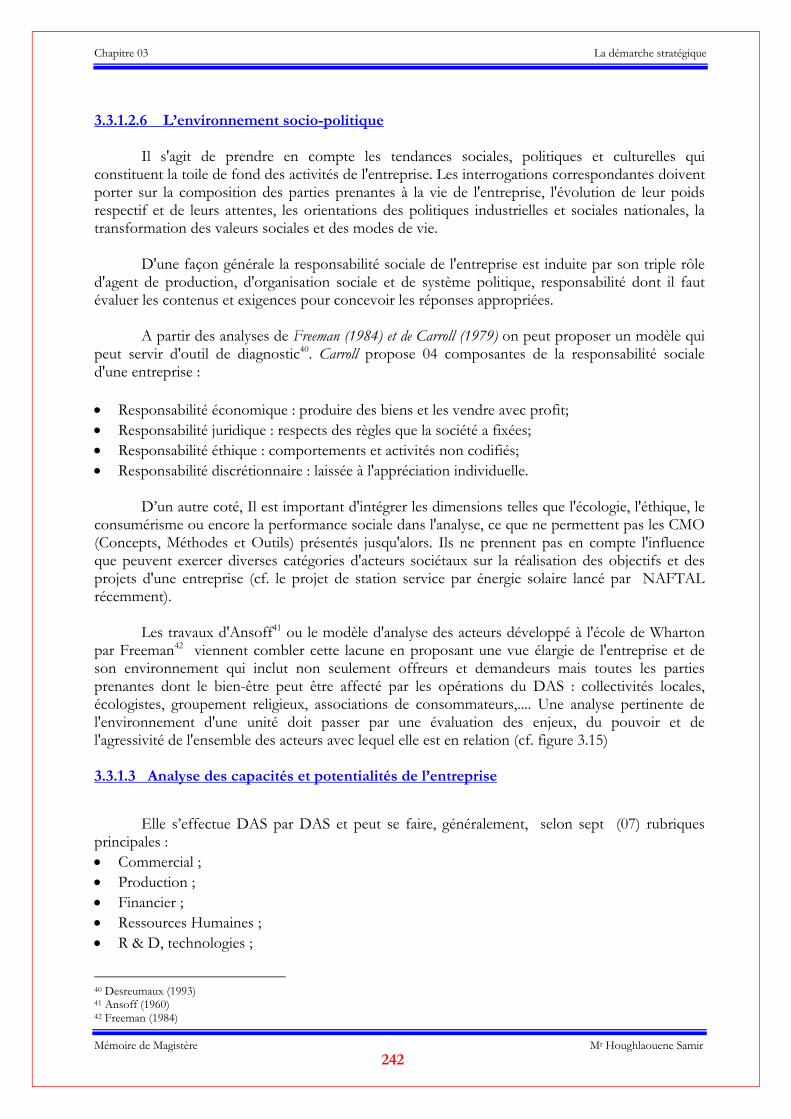

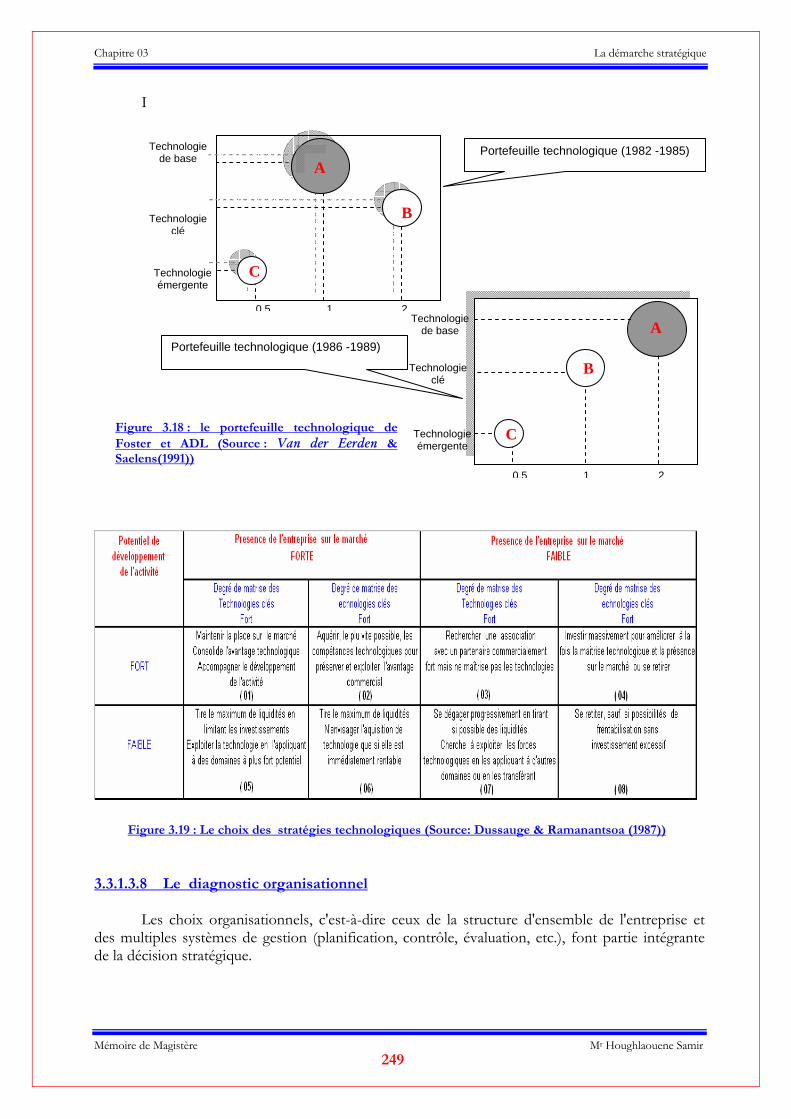

LISTE DES FIGURES Figure 1.1 : Les spécialités automobiles………………………………………………………………Figure 1.2 : Les huiles moteurs………………………………………………………………………Figure 1.3 : Les huiles moteurs et industrielles………………………………………………………Figure 1.4 : Les huiles de transmission…………………………………………………………………Figure 1.5 : Le système de distribution de NAFTAL……………………………………………….…Figure 1.6 : Les infrastructures de NAFTAL…………………………………………………………Figure 1.7 : Les centres de stockage des carburants de la Région Centre……………………………..Figure 1.8 : Les centres de stockage des carburants de la Région Est…………………………………Figure 1.9 : Les centres de stockages des carburants de la Région Ouest…………………………..…Figure 1.10 : Les centres de stockage des carburants de la Région Sud……………………………….Figure 1.11 : Les centres de stockage des lubrifiants et des pneumatiques de NAFTAL……………...Figure 1.12 : Les centres bitumes de NAFTAL………………………………………………………Figure 1.13 : Organigramme de NAFTAL en 2002…………………………………………………Figure 1.14 : Organigramme de NAFTAL en 2004…………………………………………………..Figure 1.15 : Organigramme de NAFTAL en 2005…………………………………………………..Figure 1.16 : Forces et Faiblesses de NAFTAL………………………………………………………Figure 1.16 (bis) : Forces et Faiblesses de NAFTAL (suite)………………………………………..... Figure 2.1 : Evolution de la population selon trois scénarios de l’ONS……………………………..Figure 2.2 : Caractéristiques des raffineries de NAFTEC…………………………………………….Figure 2.3 : Bilan du PSRE en 2002………..…………………………………………………………Figure 2.3 (bis) : Bilan du PSRE en 2002 (suite)………………………………………………………Figure 2.4 : Ecologie, technologies et avenir des carburants…………………………………………Figure 2.5 : Evolution des prix du pétrole……………………………………………………………Figure 2.6 : Quelques paramètres de l’environnement de NAFAL …………………………………..Figure 2.7 : Mutations de la scène pétrolière internationale…………………………………………..Figure 2.8 : Opportunités et menaces de l’environnement ………………………………………….. Figure I.1 : Matrice SWOT Pour NAFTAL………………………………………………………… Figure 3.1 : Les composantes de la stratégie………………………………………………………….Figure 3.2 : Exemple d’objectifs………………………………………………………………………Figure 3.3 : Matrice produit/Marché d’Ansoff………………………………………………………..Figure 3.4 : Typologies et profils d’activités…………………………………………………………..Figure 3.5 : Visions et typologies……………………………………………………………………..Figure 3.6 : Les stratégies universelles selon Porter……………………………………………………Figure 3.7 : Schéma général du diagnostic stratégique………………………………………………..Figure 3.8 : Méthodes de segmentation stratégique……………………………………………………Figure 3.9 : Cycle de vie d’un DAS …………………………………………………………………..Figure 3.10 : Courbe d’expérience……………………………………………………………………Figure 3.11 : Les cinq forces de Porter………………………………………………………………..Figure 3.12 : Carte de groupes stratégiques de Porter…………………………………………………Figure 3.13 : Les stratégies en matière de technologie………………………………………………..Figure 3.14 : Effort de recherche et performance d’une technologie…………………………………Figure 3.15 : Modèle d’analyse sectorielle de Freeman…………………………………………………Figure 3.16 : La Chaîne de valeur de Porter……………………………………………………………Figure 3.17 : Le système de valeurs de Porter …………………………………………………………Figure 3.18 : Le portefeuille technologique de Foster et ADL…………………………………………Figure 3.19 : Le choix des stratégies technologiques…………………………………………………Figure 3.20 : Grille de diagnostic organisationnel…………………………………………………….Figure 3.21 : Grille de diagnostic culturel ……………………………………………………………

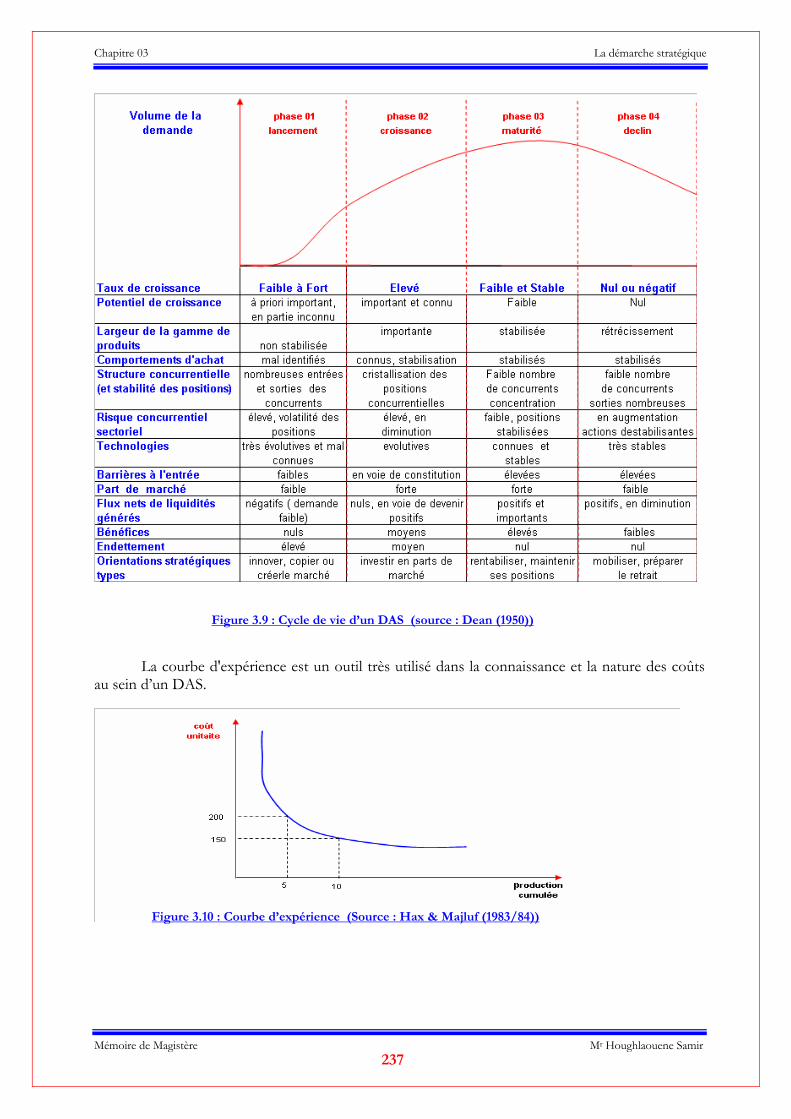

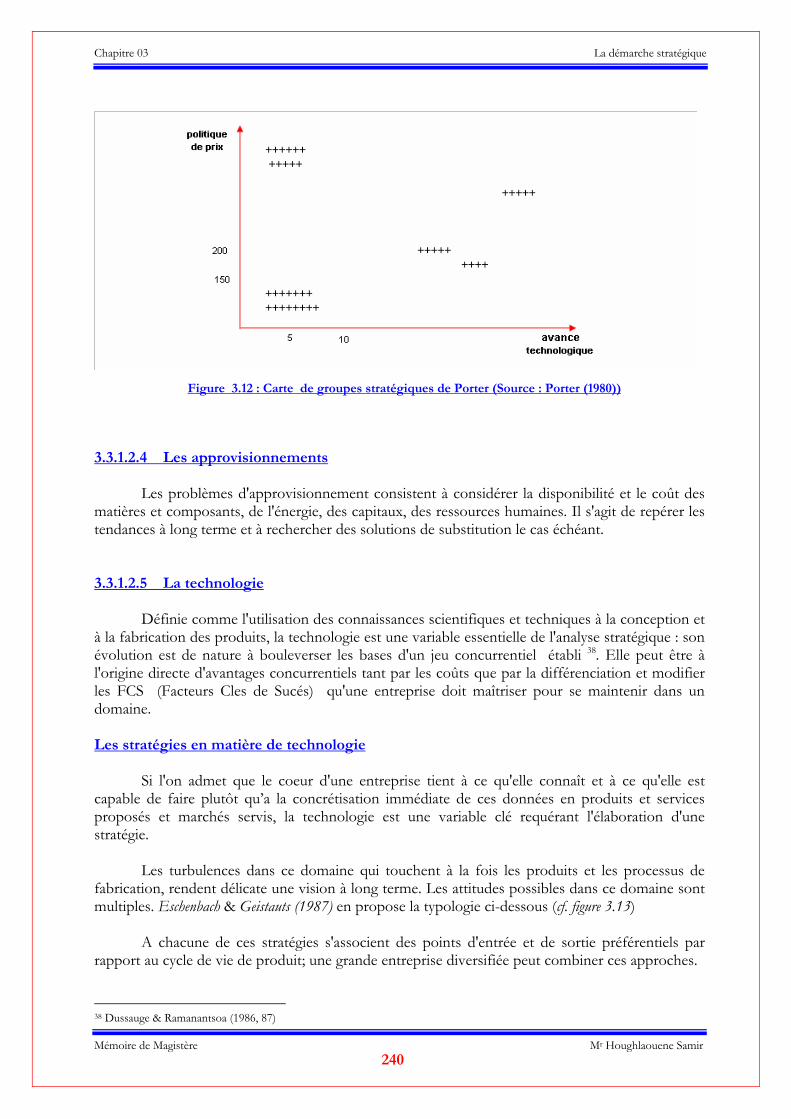

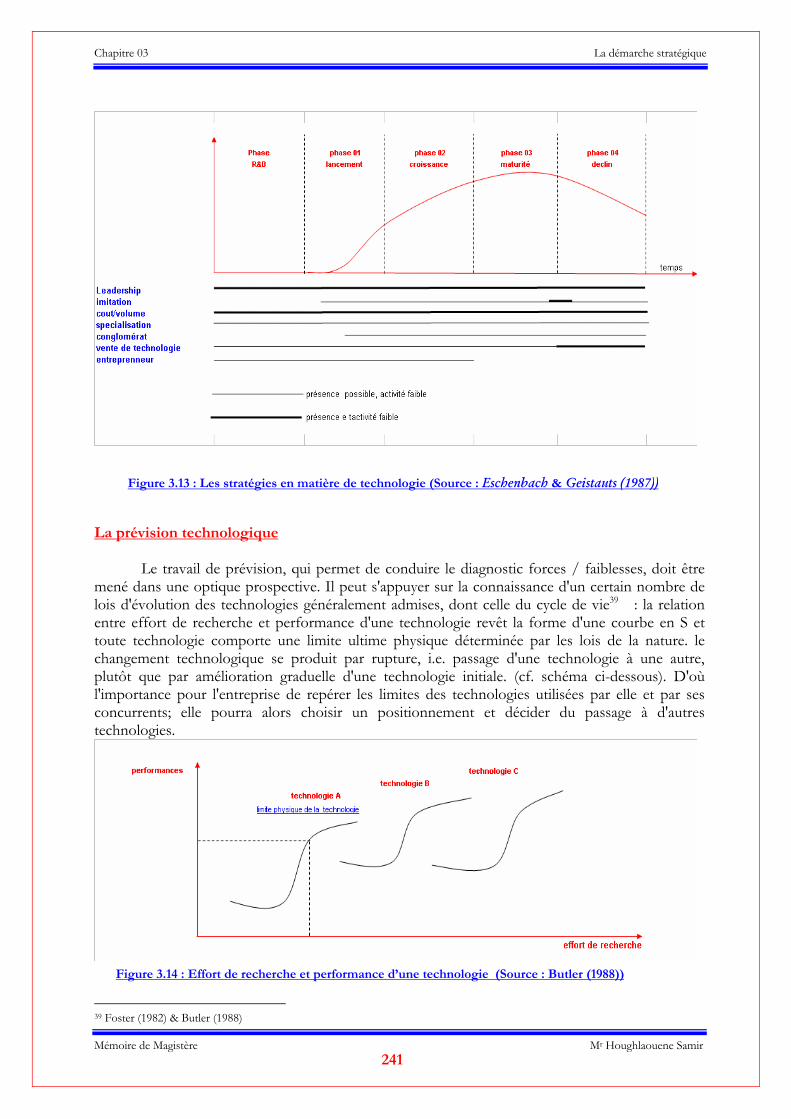

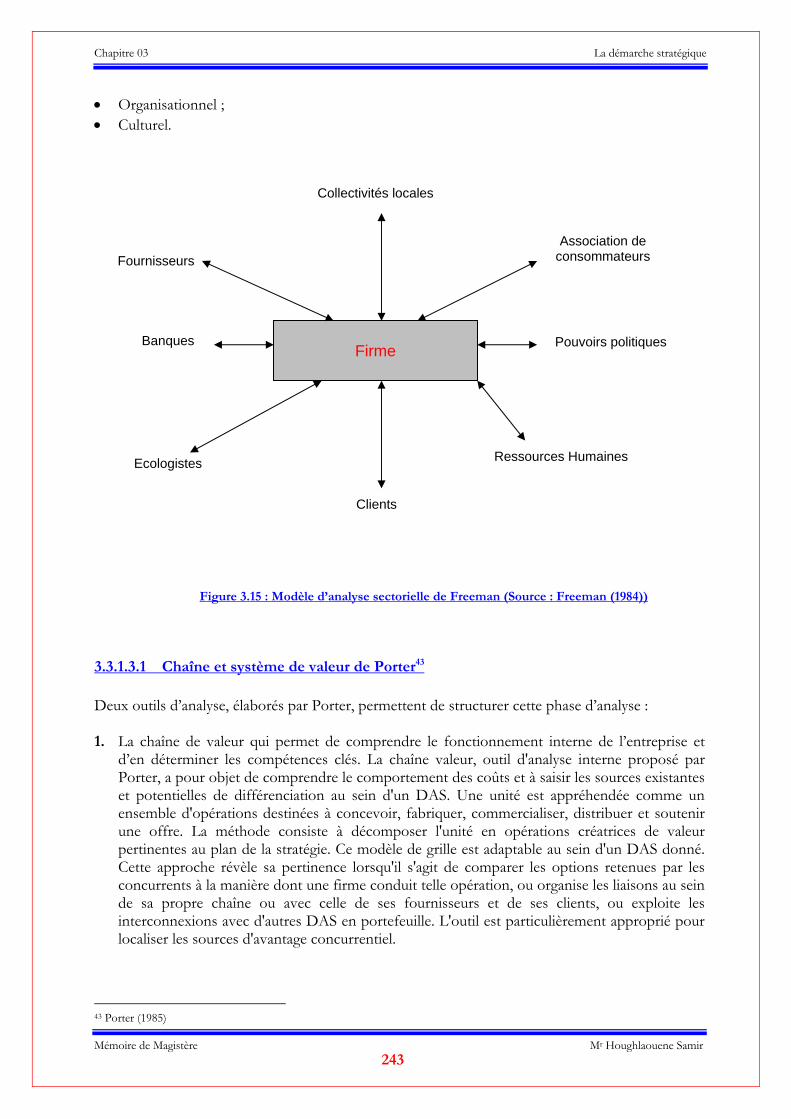

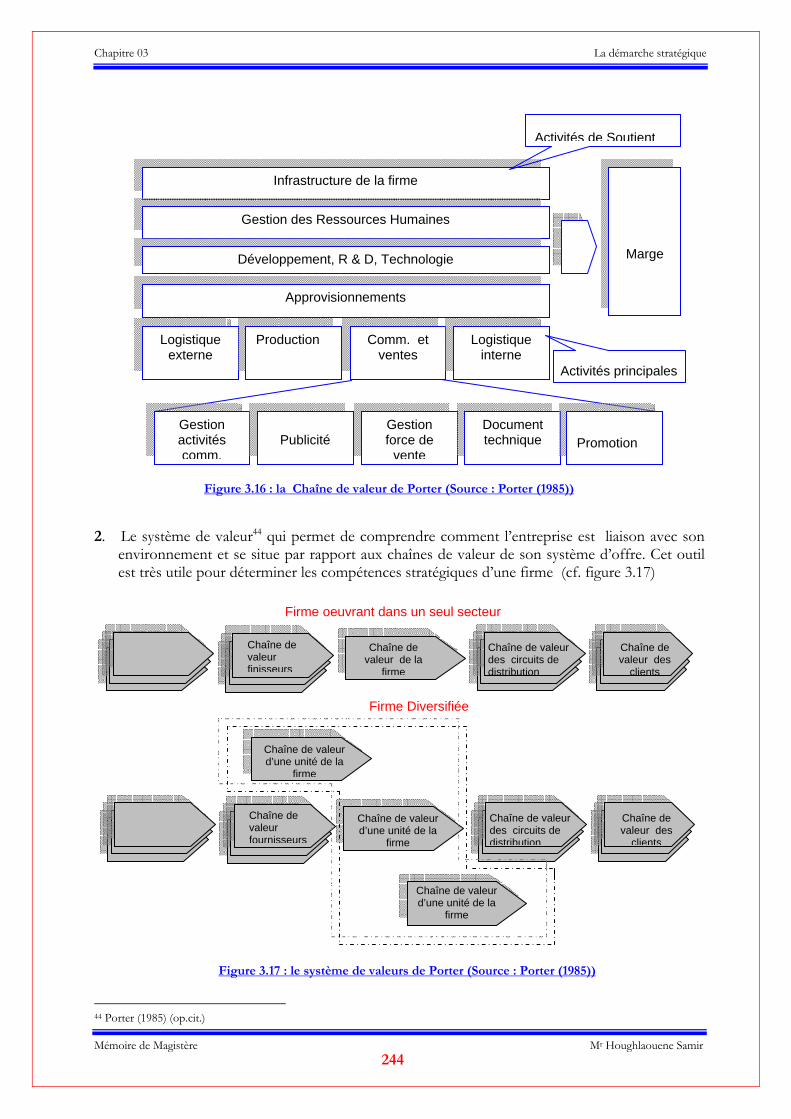

page 41 42 42 42 63 64 70 70 71 71 73 76 82 84 85 87 88 91 95 143 144 170 198 200 201 202 205 220 223 225 227 228 230 234 235 237 237 239 240 241 241 243 244 244 249 249 251 252

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 16

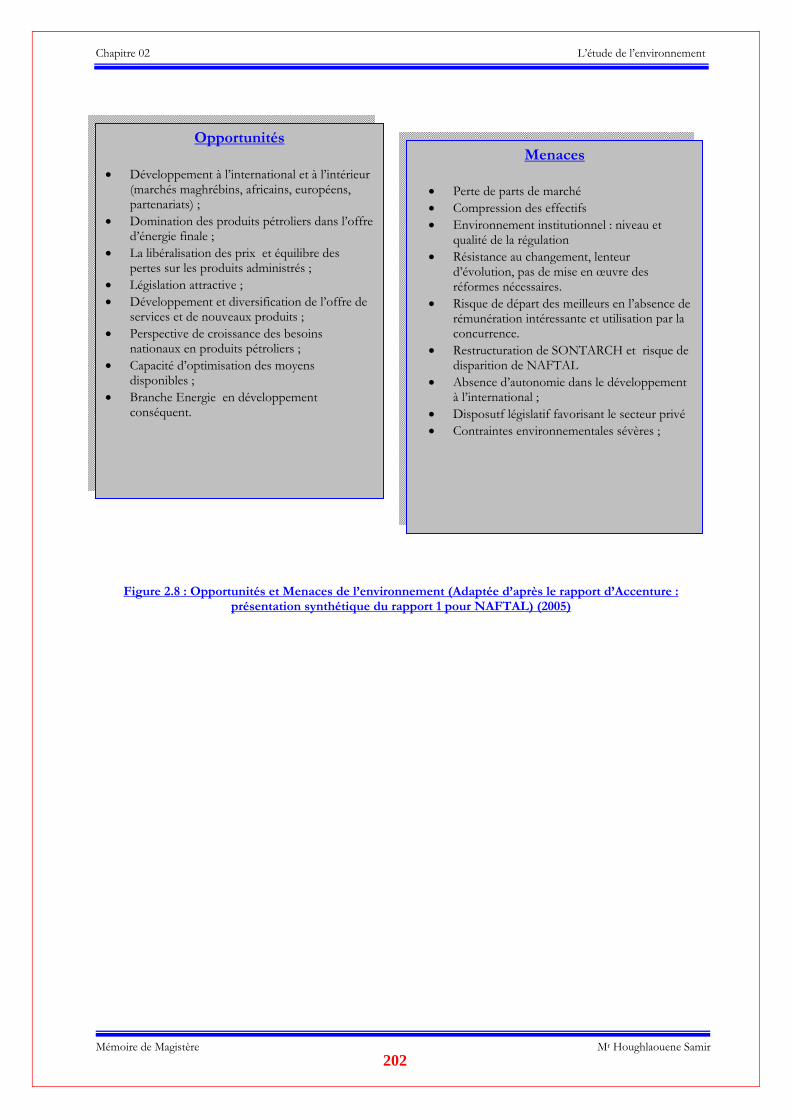

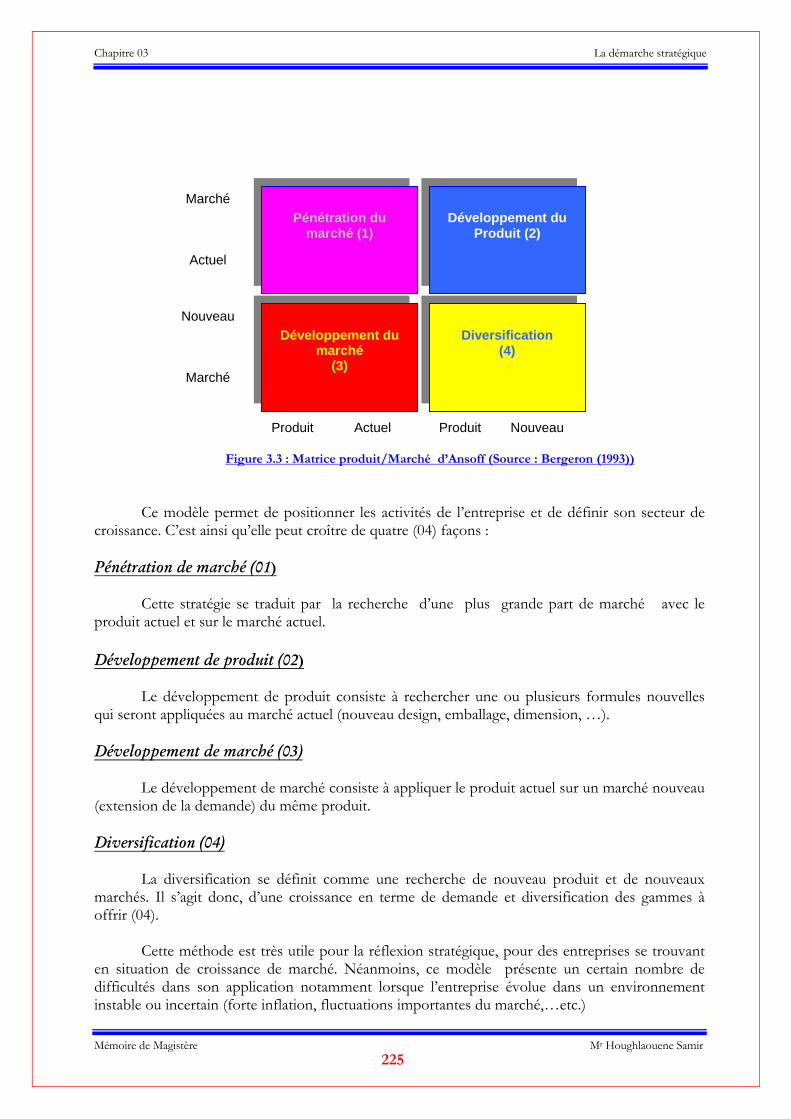

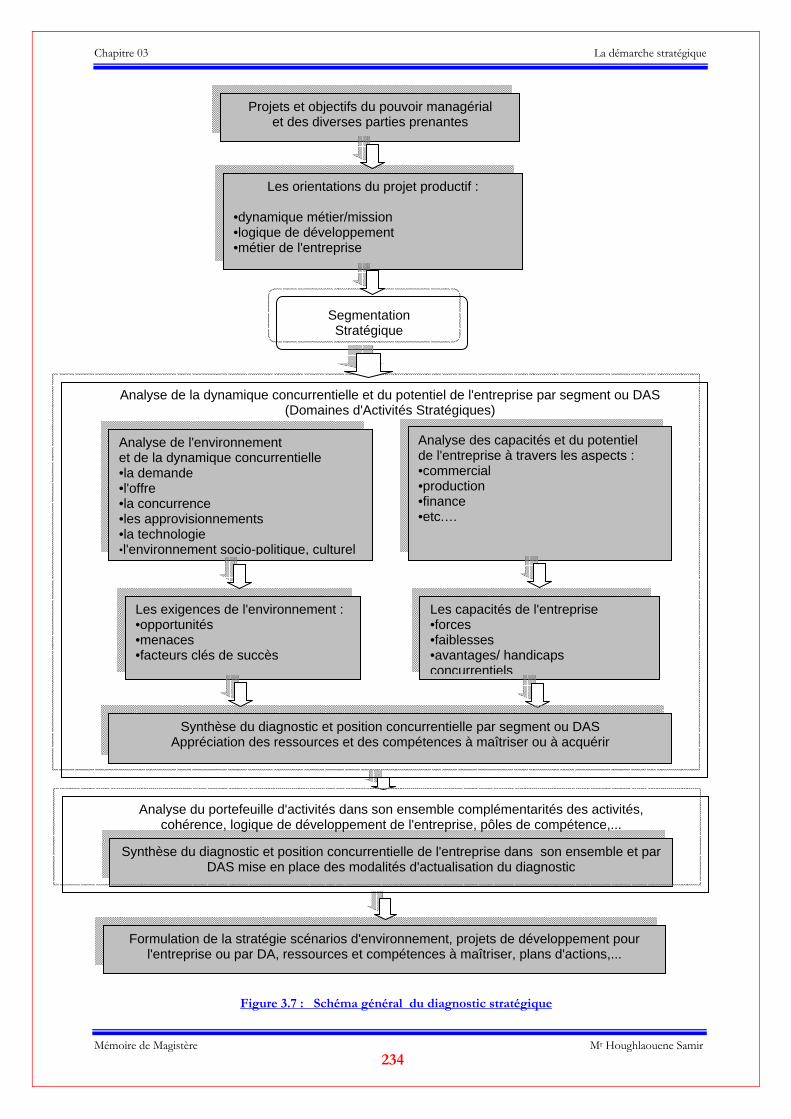

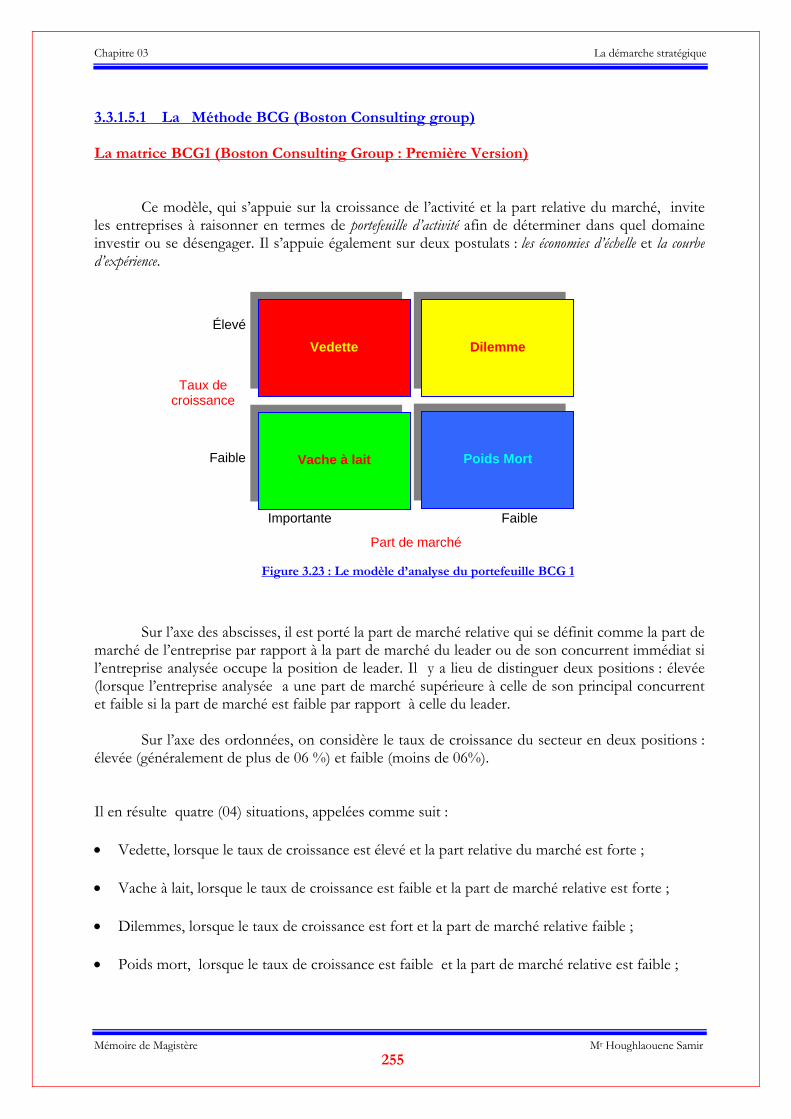

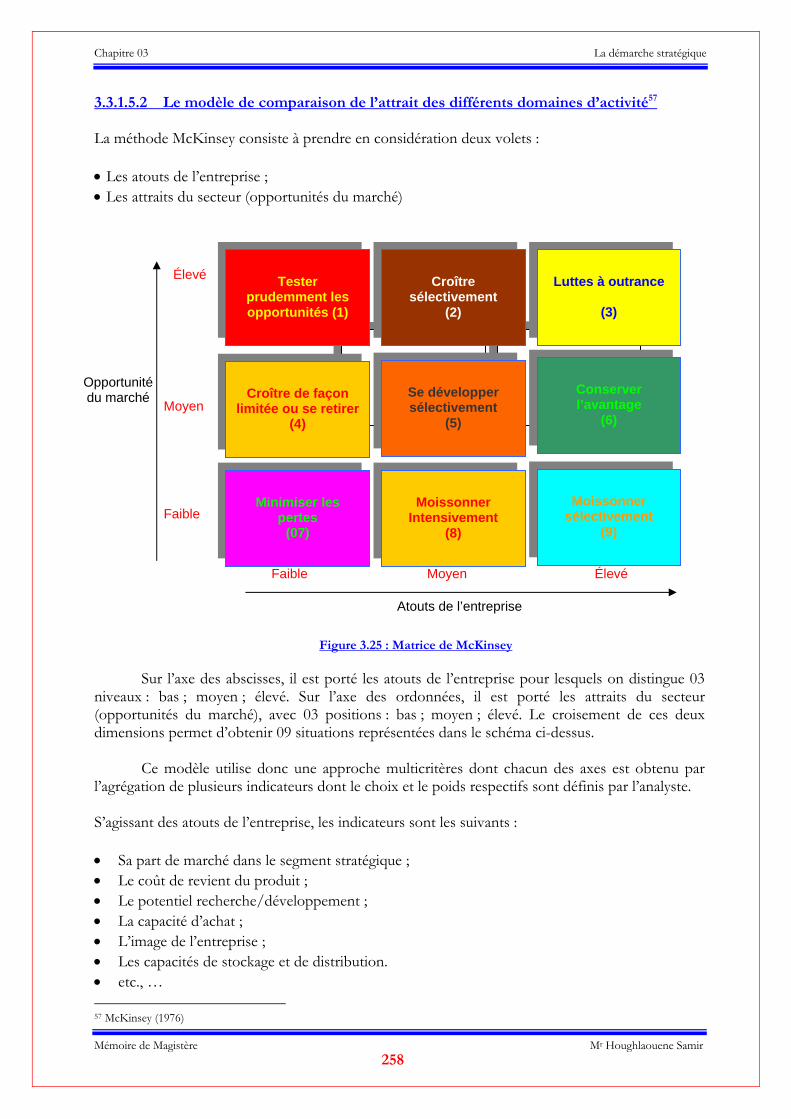

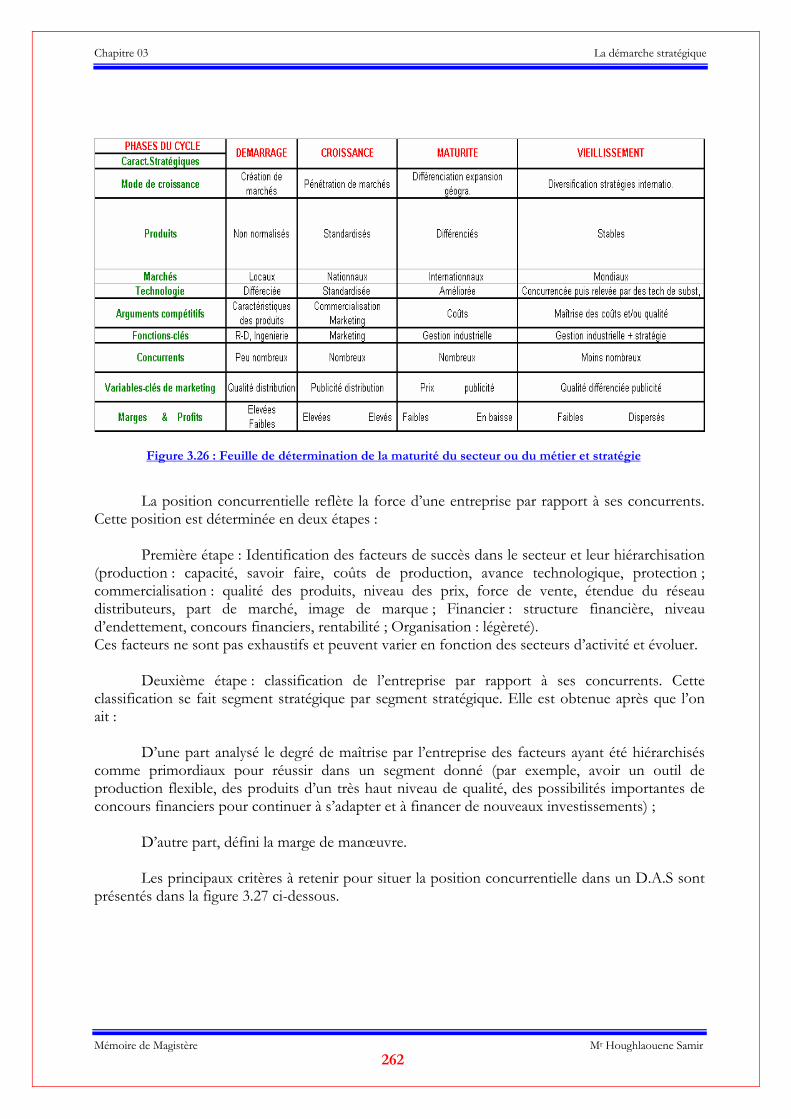

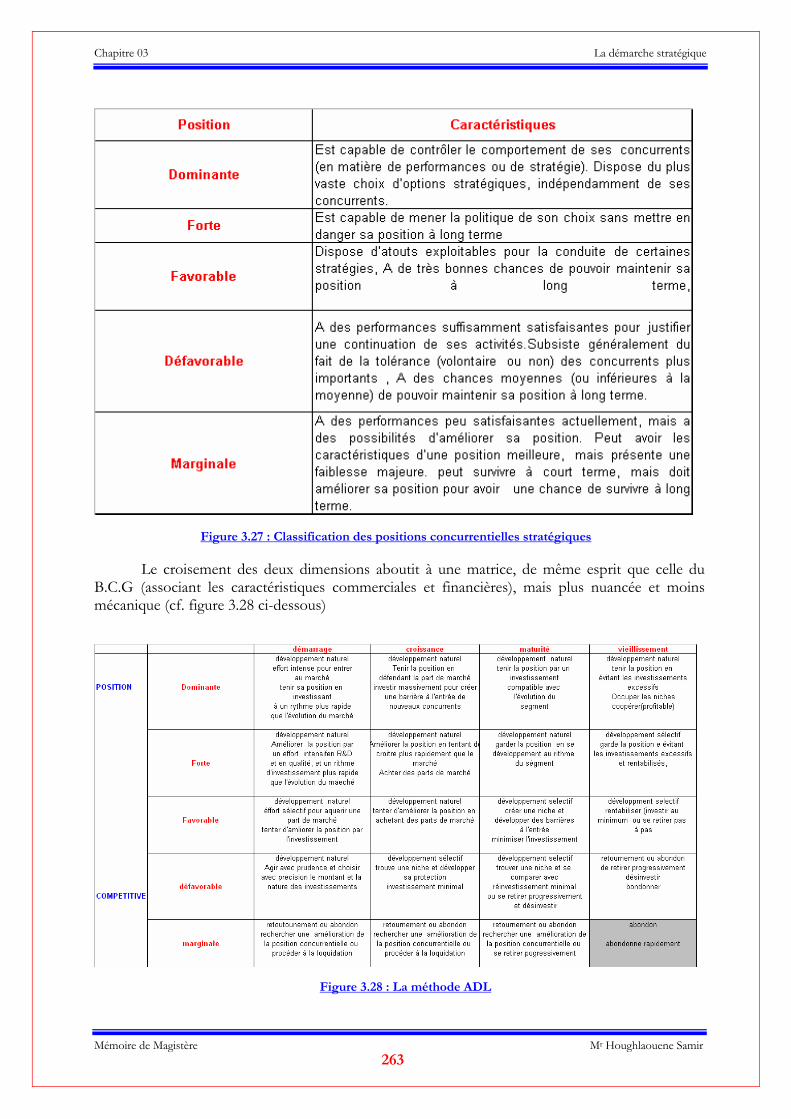

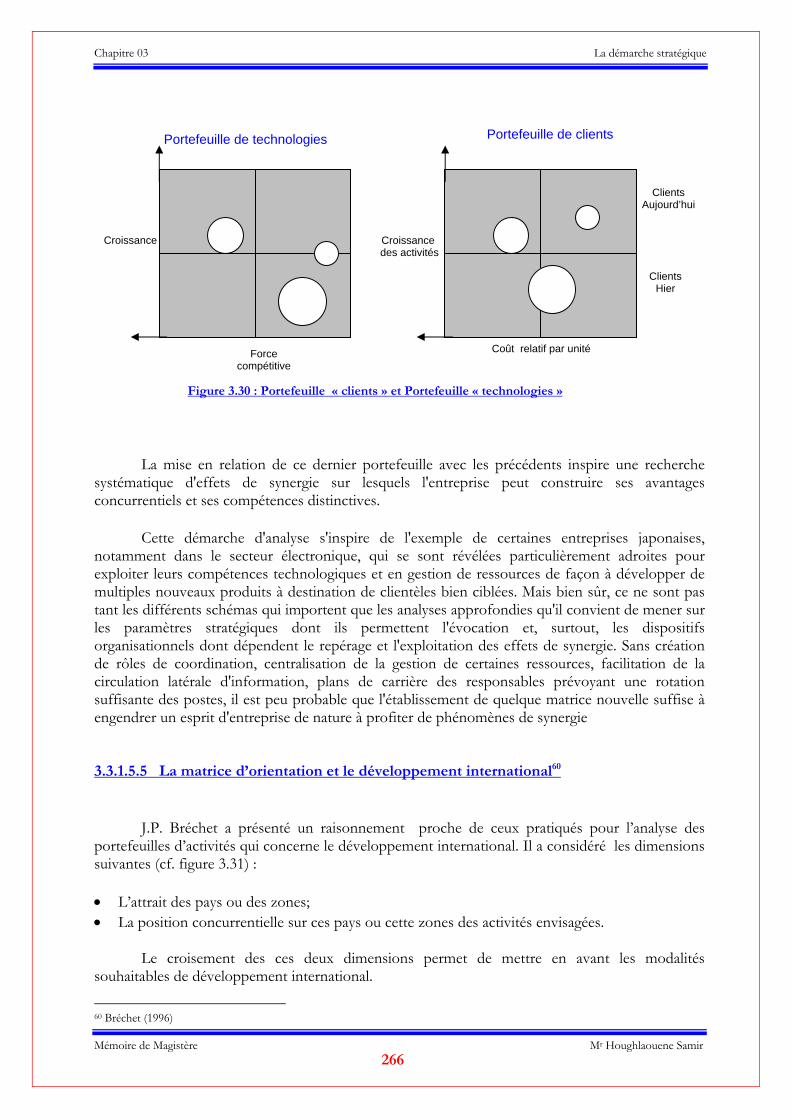

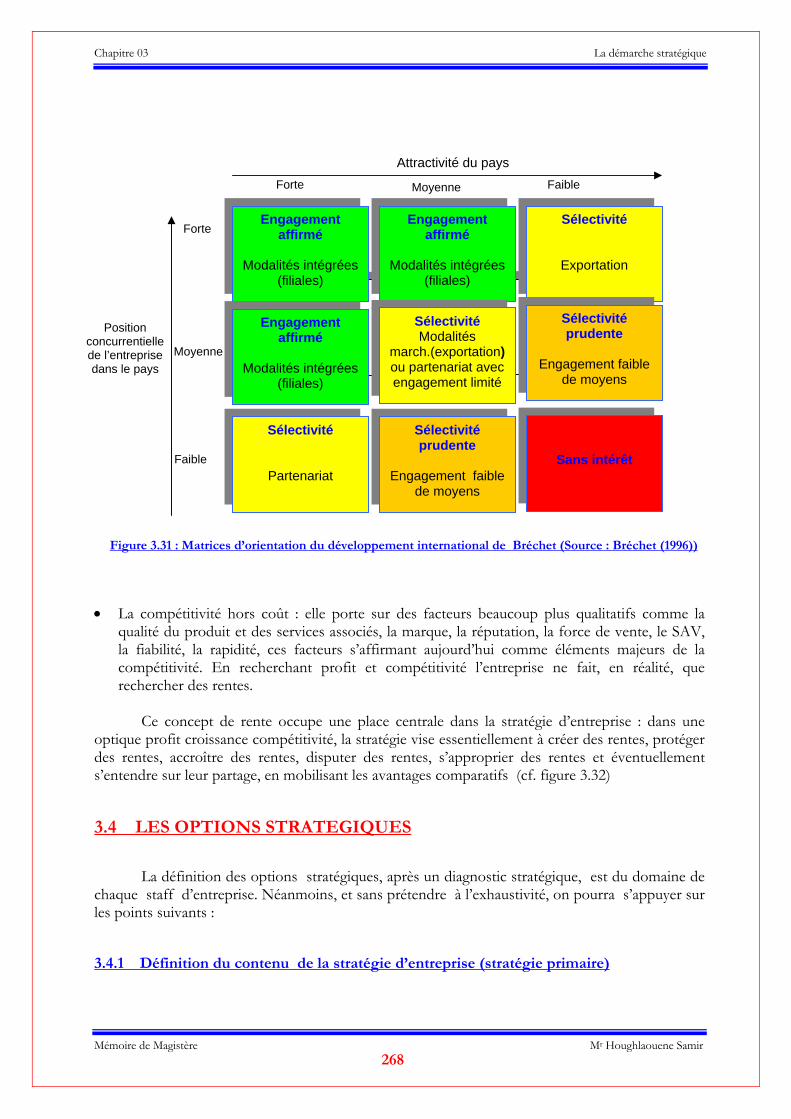

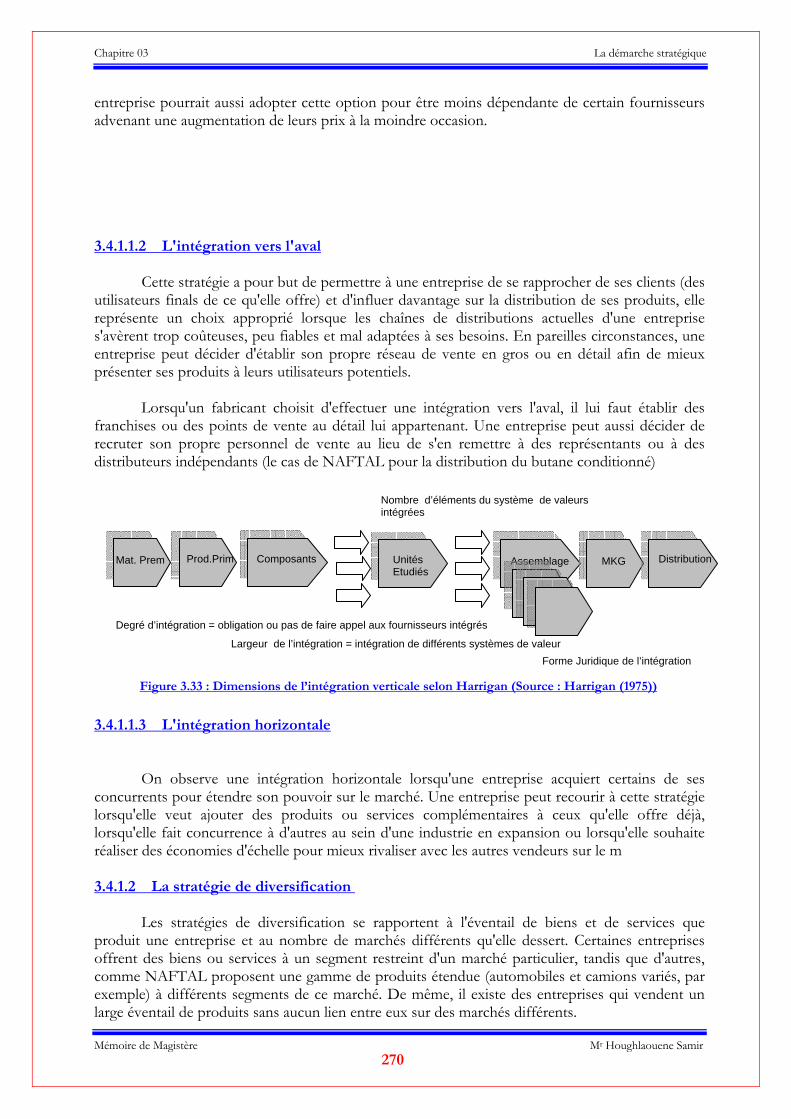

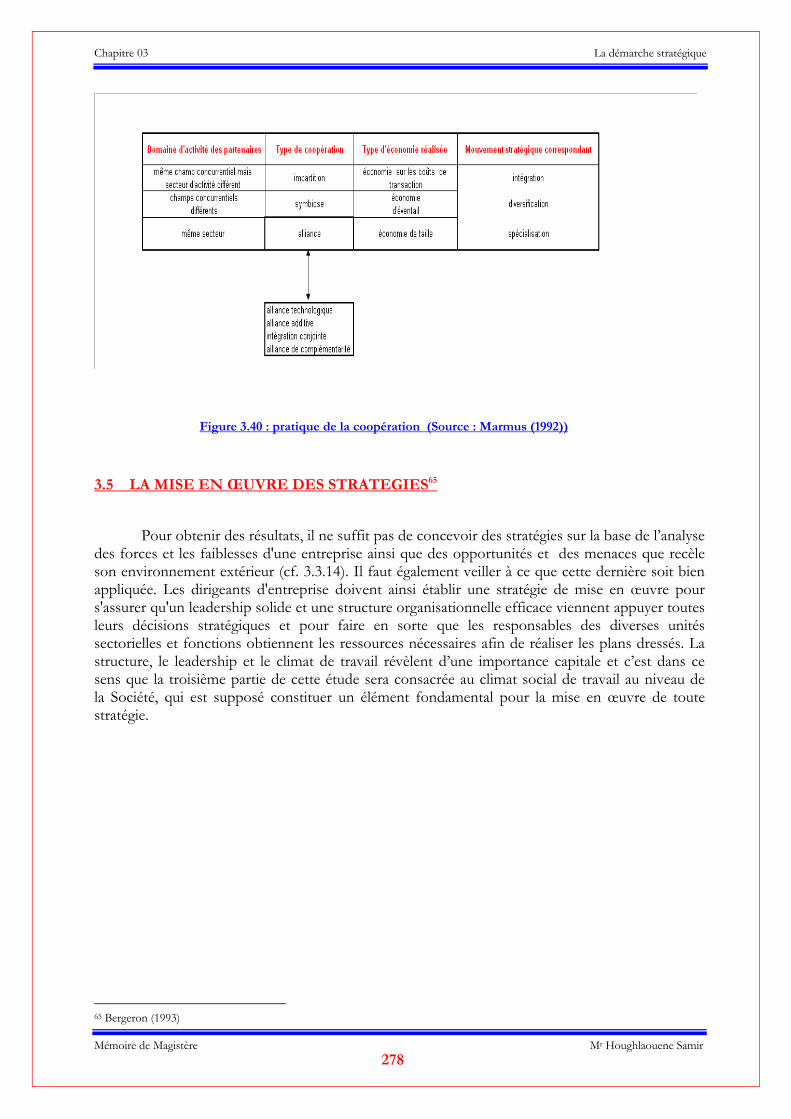

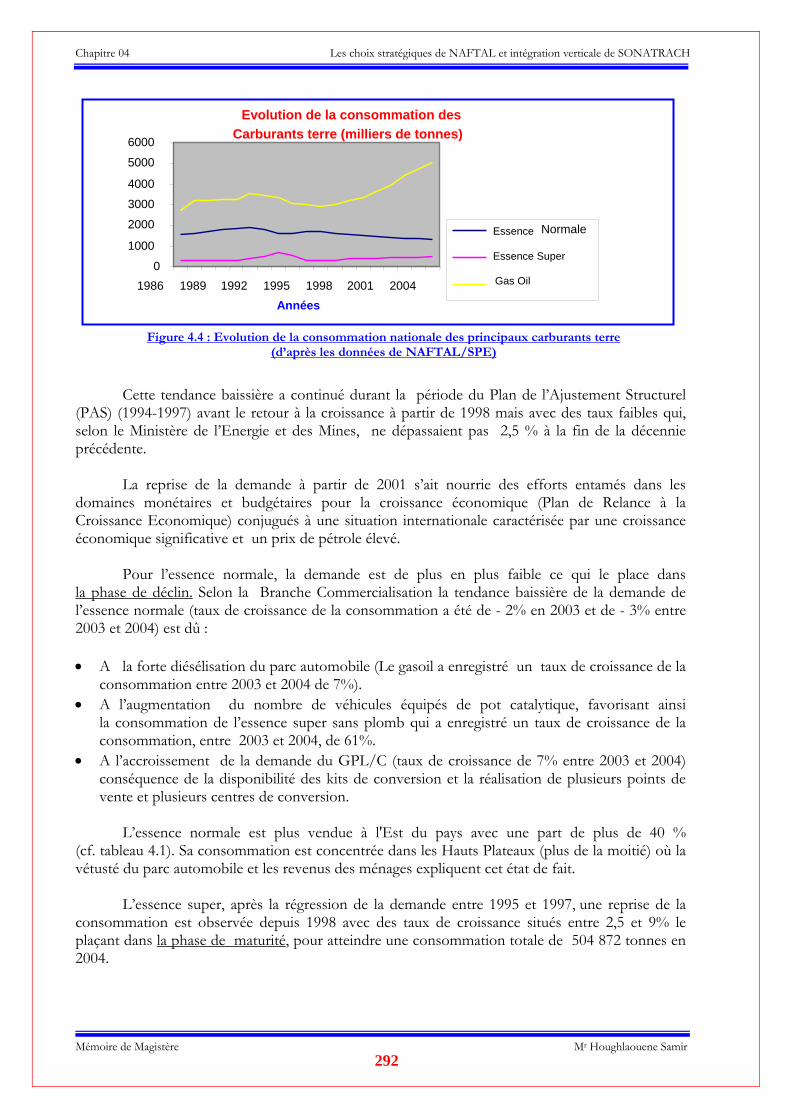

Figure 3.22 : La matrice MOFF de la synthèse du diagnostic par DAS……………………………….Figure 3.23 : Le modèle d’analyse du portefeuille BCG 1…………………………………………….Figure 3.24 : Le modèle d’analyse du portefeuilles BCG 2……………………………………………Figure 3.25 : La matrice de McKenzey…………………………………………………………………Figure 3.26 : Feuille de détermination de la maturité du secteur ou du métier et stratégie…………….Figure 3.27 : Classification des positions concurrentielles stratégiques……………………………….Figure 3.28 : La méthode ADL………………………………………………………………………Figure 3.29 : Portefeuille d’activité et portefeuille de ressources………………………………………Figure 3.30 : Portefeuille de clients et Portefeuille technologie………………………………………Figure 3.31 : Matrices d’orientation du développement international de Bréchet……………………..Figure 3.32 : La mobilisation des avantages comparatifs………………………………………………Figure 3.33 : Dimensions de l’intégration verticale selon Harrigan……………………………………Figure 3.34 : Les modalités d’internationalisation…………………………………………………….Figure 3.35 : Choix du mode d’implantation à l’étranger………………………………………………Figure 3.36 : Missions stratégiques et cycle de vie……………………………………………………Figure 3.37 : Arme concurrentielles de Christman & al. ………………………………………………Figure 3.38 : Modèle de croissance interne de Greiner…………………………………………………Figure 3.39 : Modèle de croissance externe…………………………………………………………..Figure 3.40 : Pratique de la coopération ……………………………………………………………… Figure 4.1 : Structure des prix des produits pétroliers…………………………………………………Figure 4.2 : Portefeuille d’activité de NAFTAL………………………………………………………Figure 4.3 : Avantages comparatifs et Menaces de l’Environnement…………………………………Figure 4.4 : Evolution de la consommation nationale des principaux carburants terre………………..Figure 4.5 : Caractéristiques du marché national actuel des carburants terre…………………………

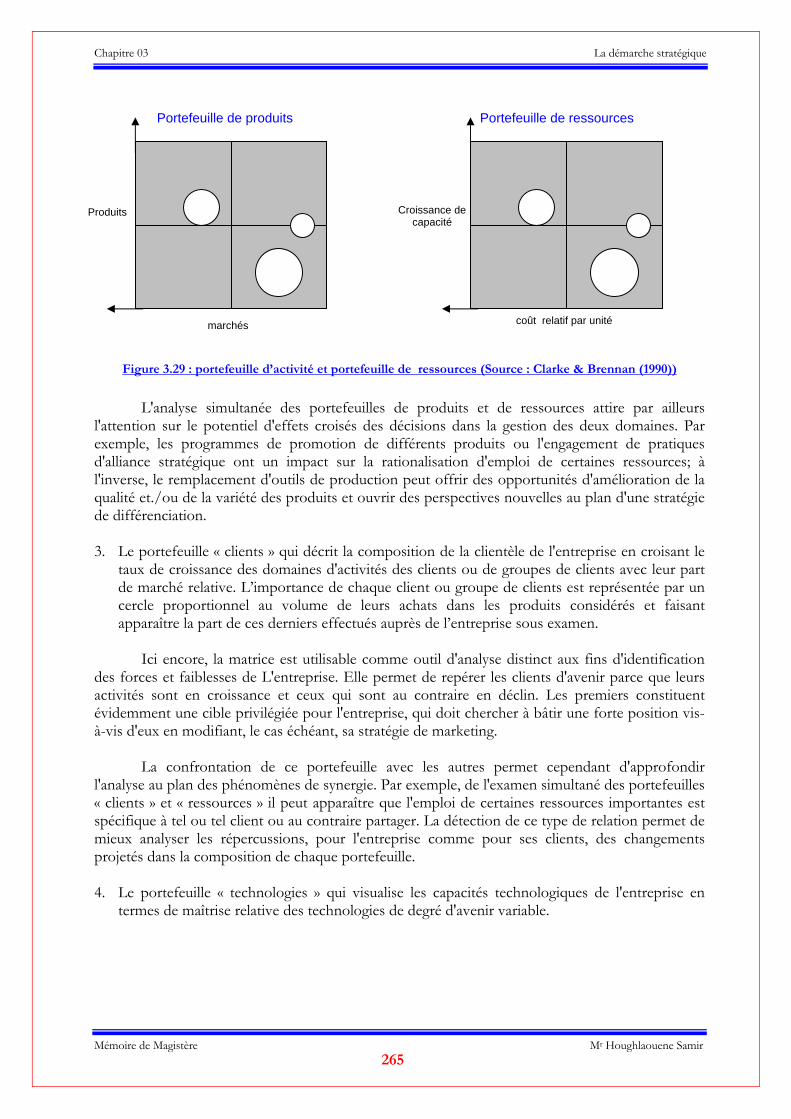

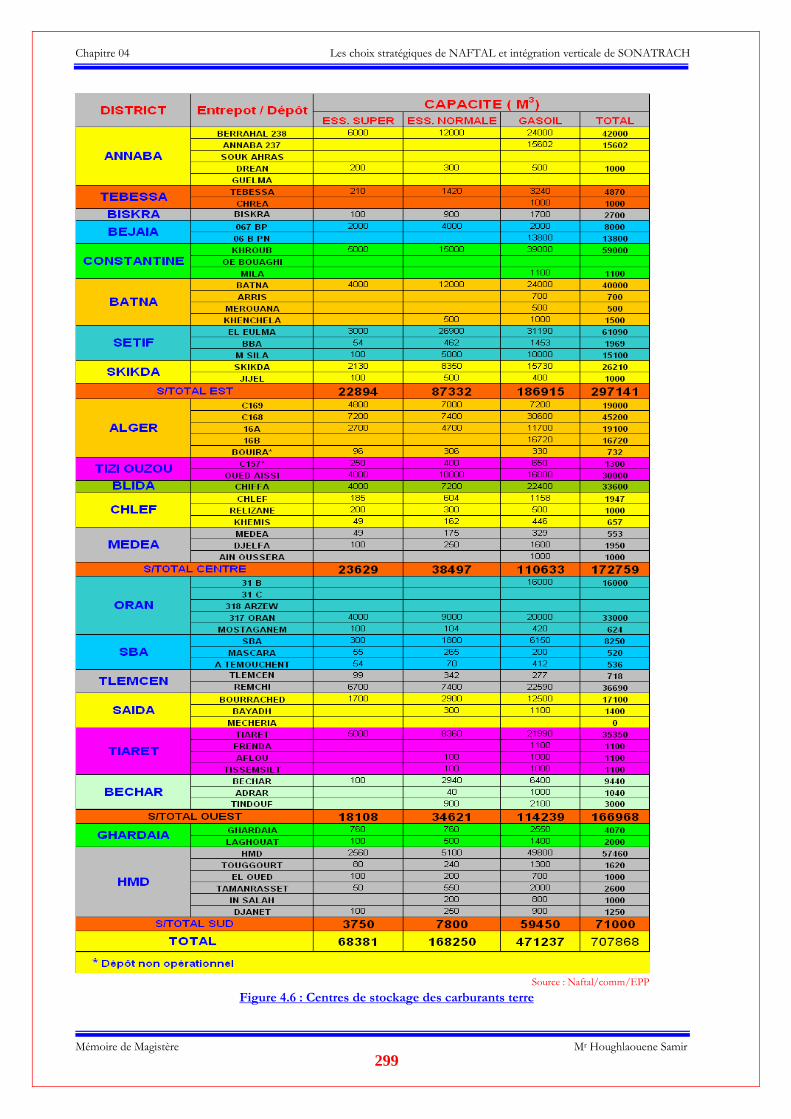

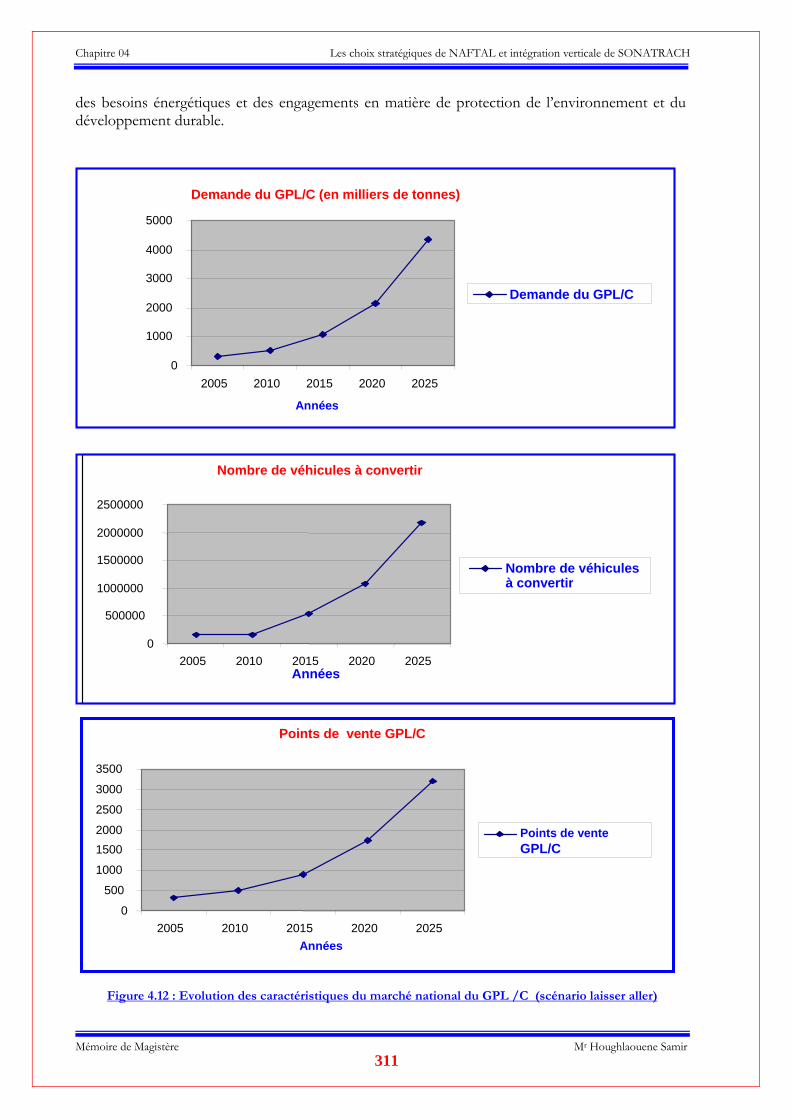

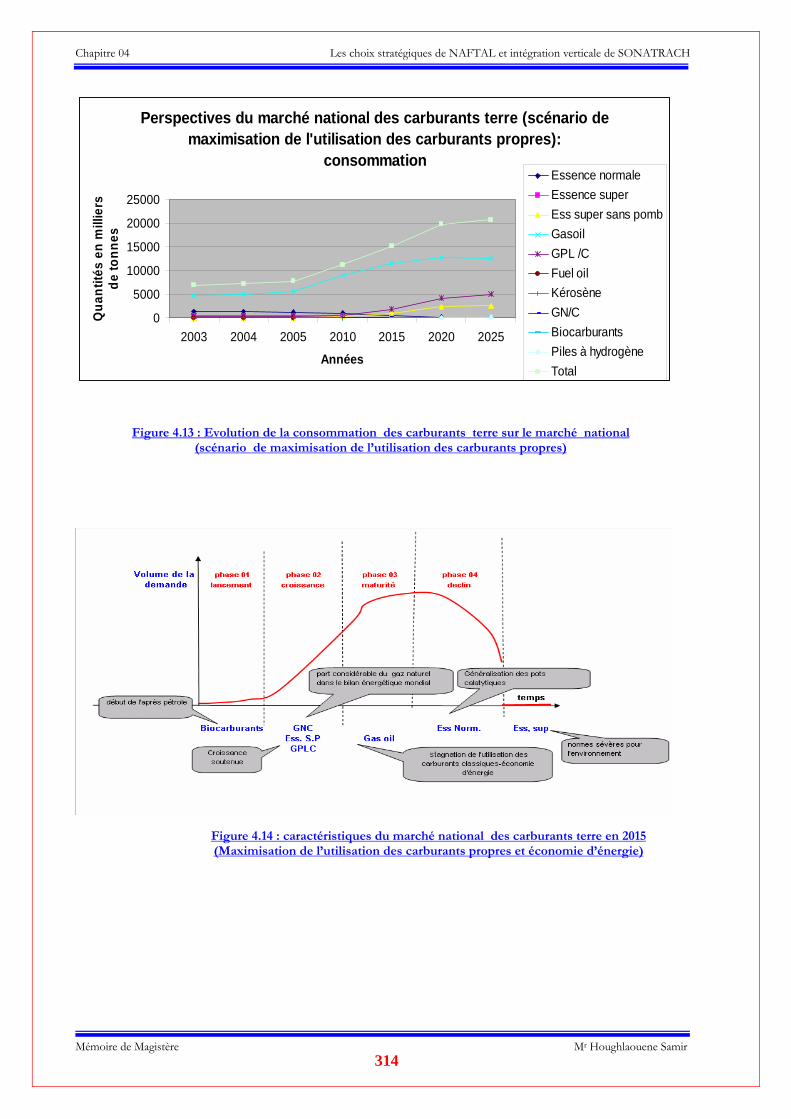

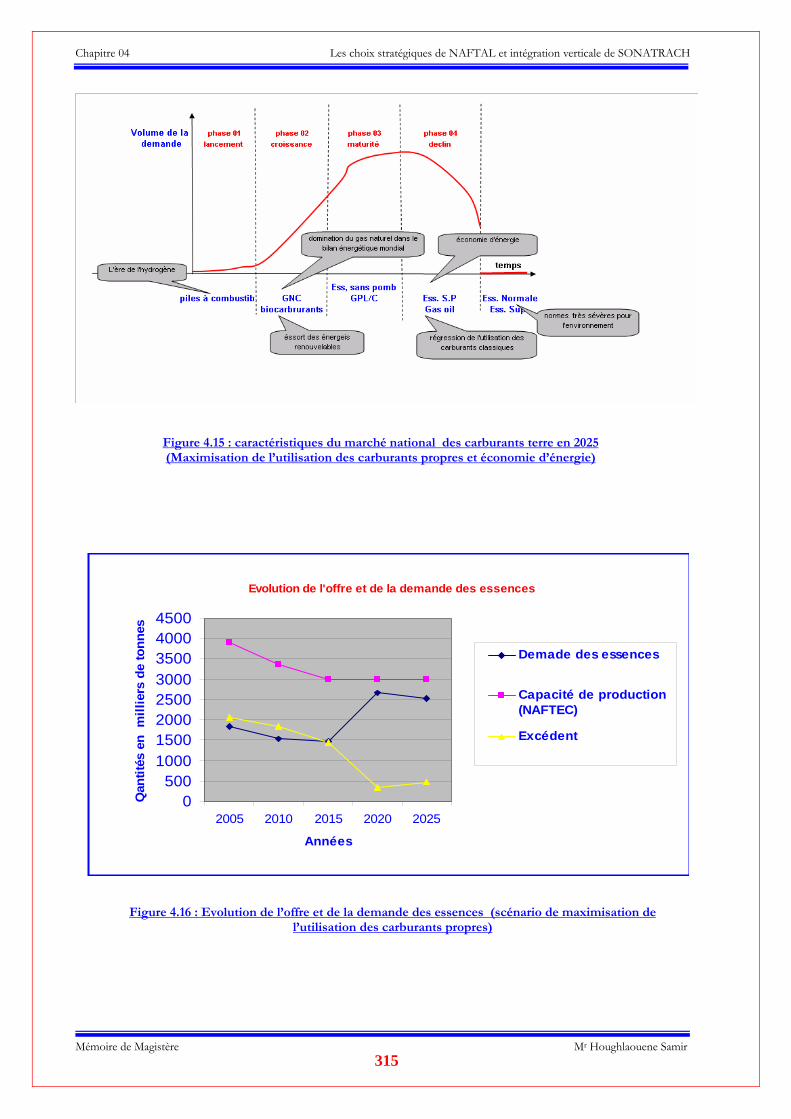

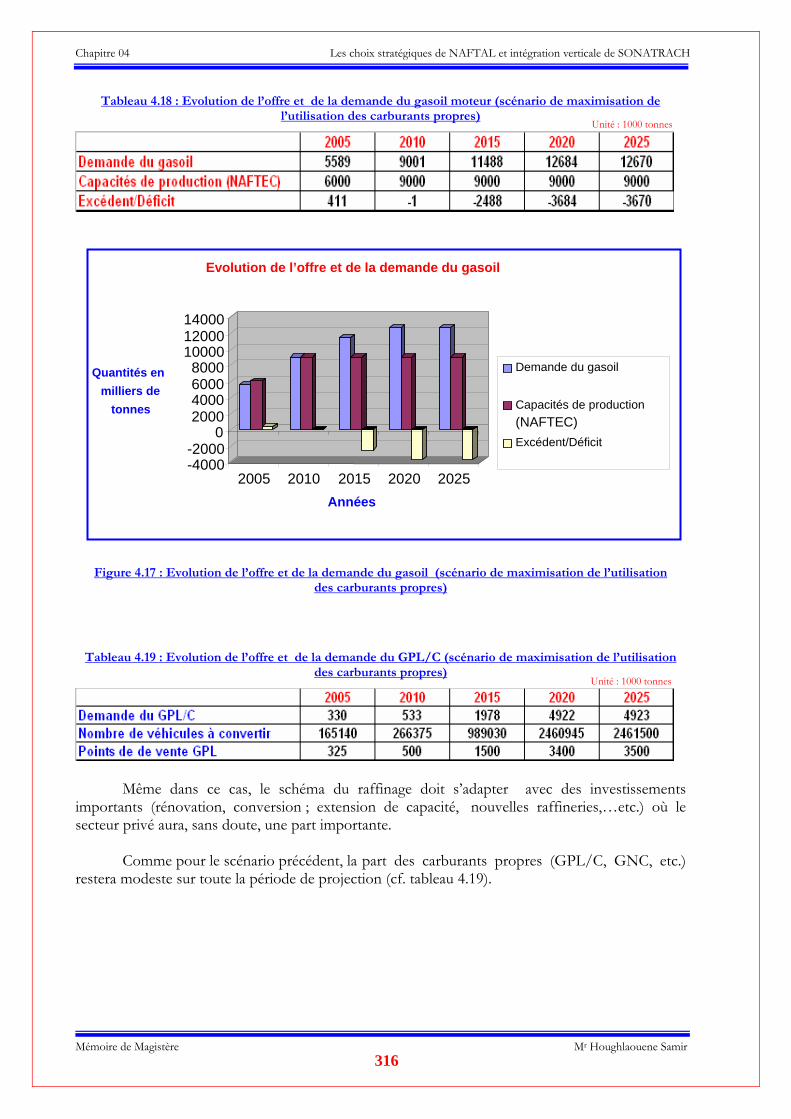

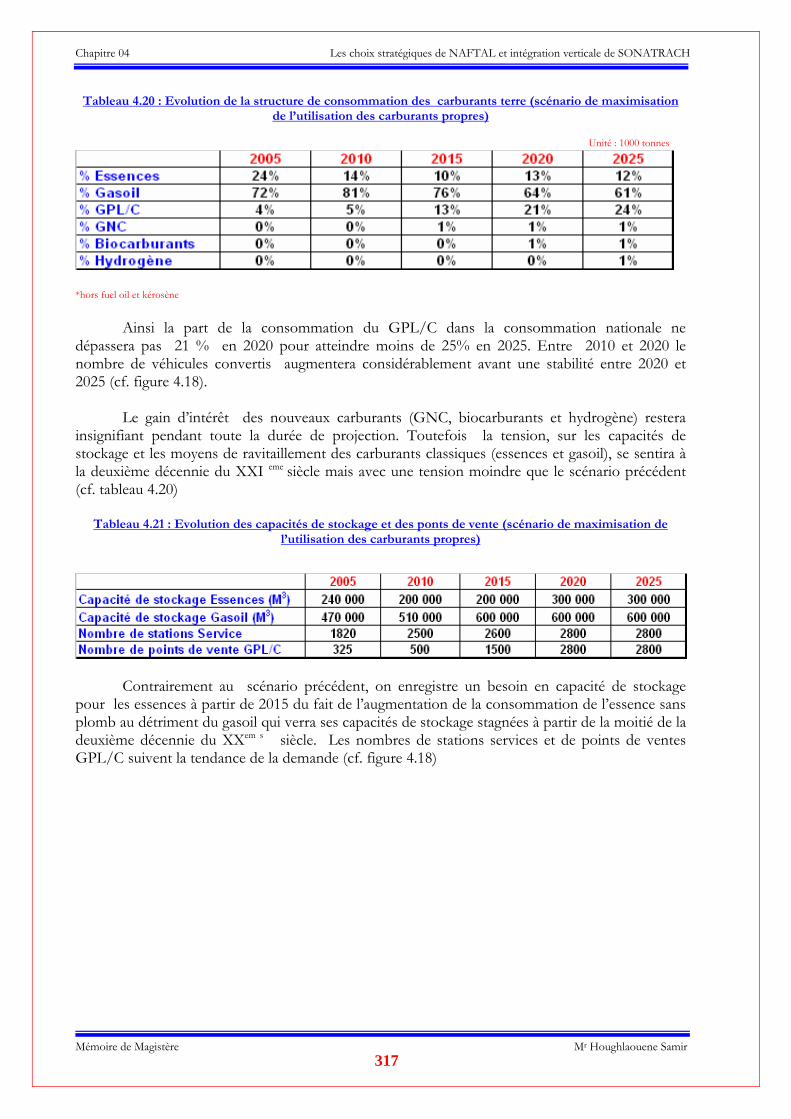

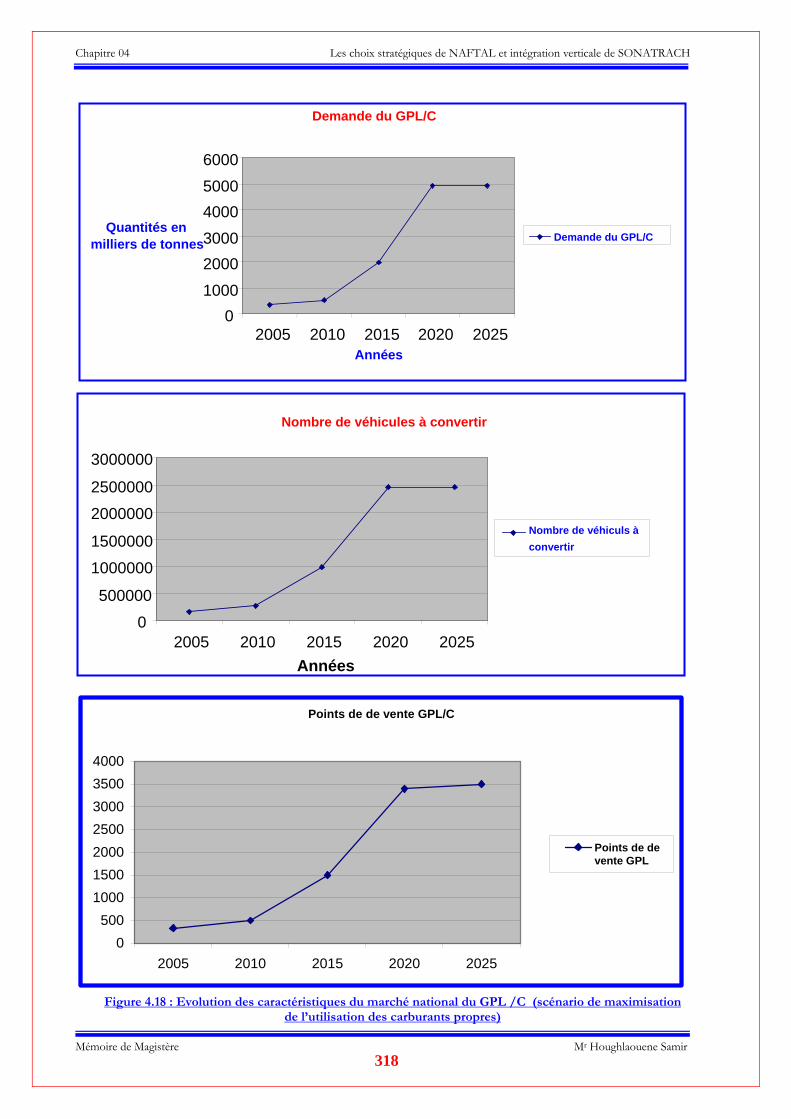

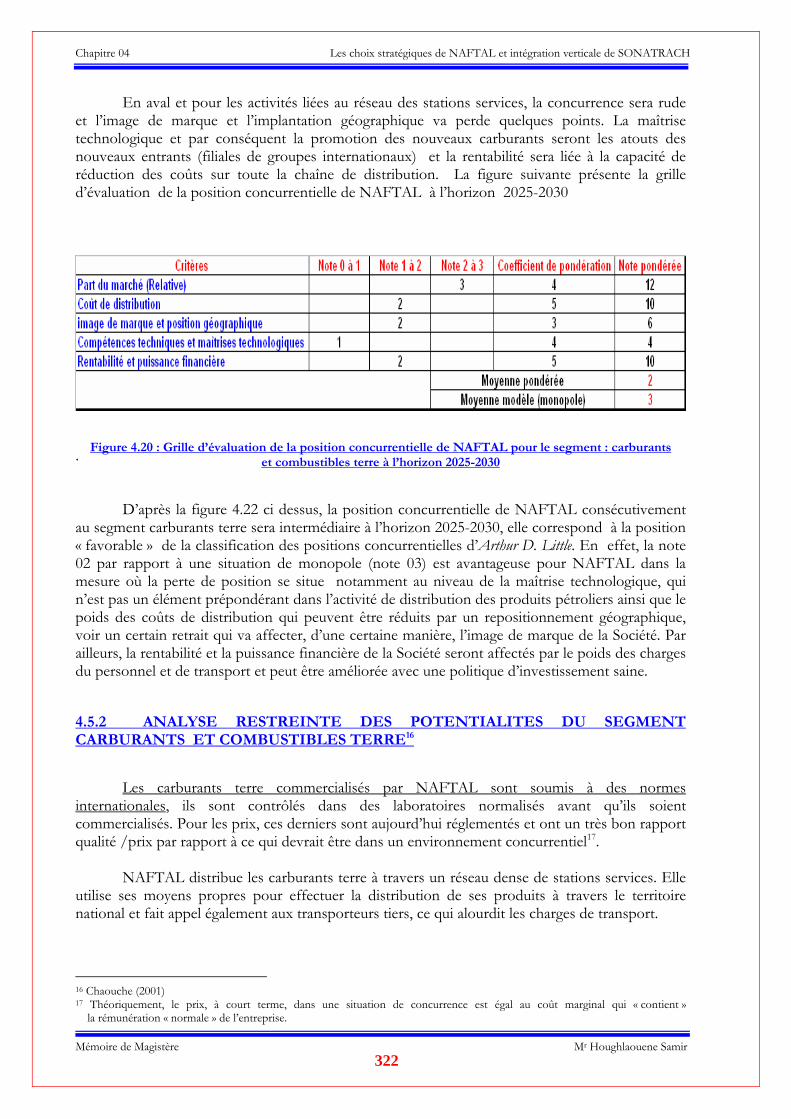

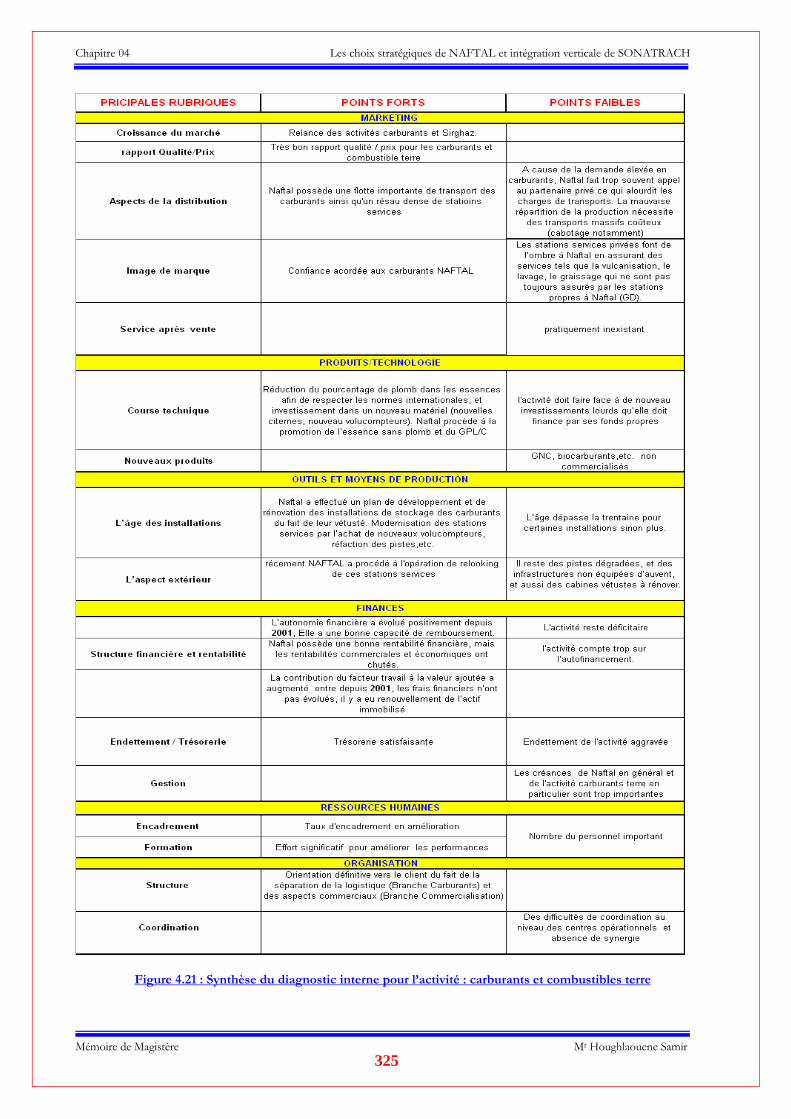

Figure 4.6 : Centres de stockage des carburants terre…………………………………………………Figure 4.7 : Evolution de la consommation des carburants terre sur le marché national……………Figure 4.8 : Le marché national des carburants terre en 2015 (Scénario laisser faire)……………….Figure 4.9 : Le marché national des carburants terre en 2025 (Scénario laisser faire)………………..Figure 4.10 : Evolution de l’offre et de la demande des essences (scénario laisser faire)………………Figure 4.11 : Evolution de l’offre et de la demande du gasoil s (scénario laisser faire) …………………Figure 4.12 : Caractéristiques du marché national du GPL /C (scénario laisser aller) …………………Figure 4.13 : La consommation des carburants terre (scénario carburants propres)………………..Figure 4.14 : Le marché national des carburants terre en 2015 (scénario carburants propres)………..Figure 4.15 : Le marché national des carburants terre en 2025 (scénario carburants propres)………..Figure 4.16 : Evolution de l’offre et de la demande des essences (scénario carburants propres)………Figure 4.17 : Evolution de l’offre et de la demande du gasoil (scénario carburants propres)…………Figure 4.18 : Caractéristiques du marché national du GPL /C (scénario carburants propres)…………Figure 4.19 : Carte de groupes stratégiques du marché national des carburants terre ………………...Figure 4.20 : Grille d’évaluation de la position concurrentielle du segment : carburants terre………..Figure 4.21 : Synthèse du diagnostic interne pour l’activité : carburants et combustibles terre………..Figure 4.22 : Synthèse du diagnostic stratégique pour l’activité : carburants terre…………………….

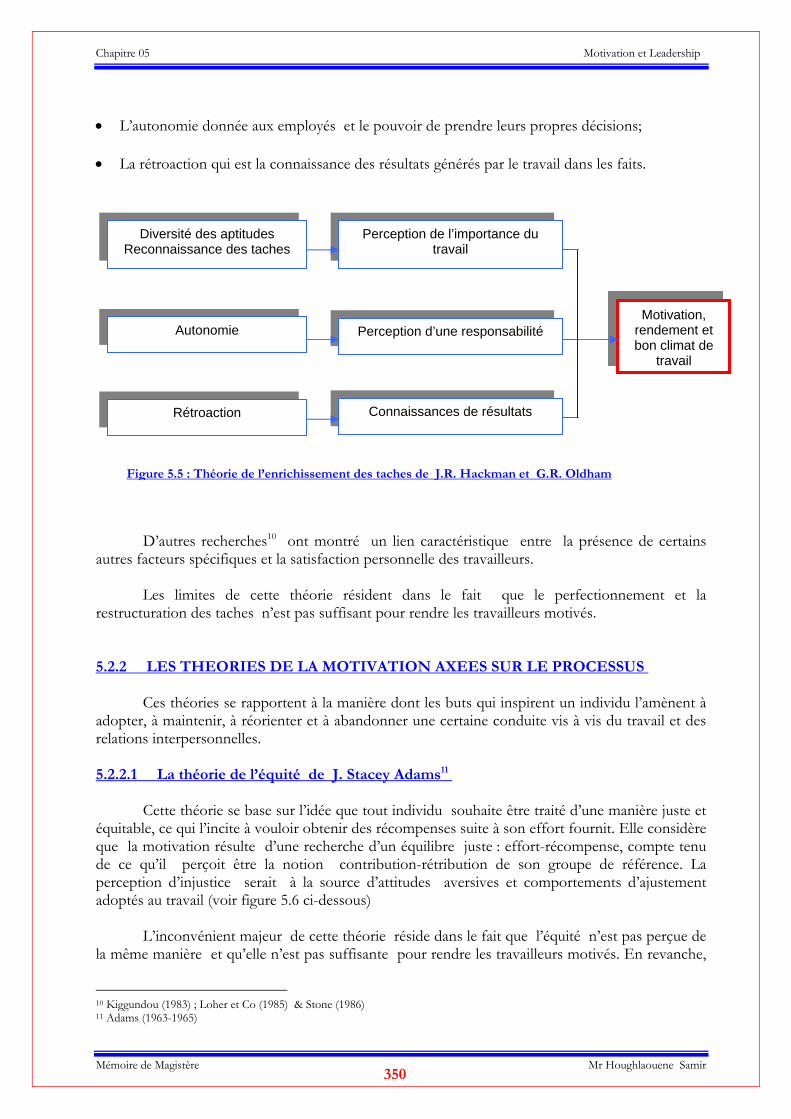

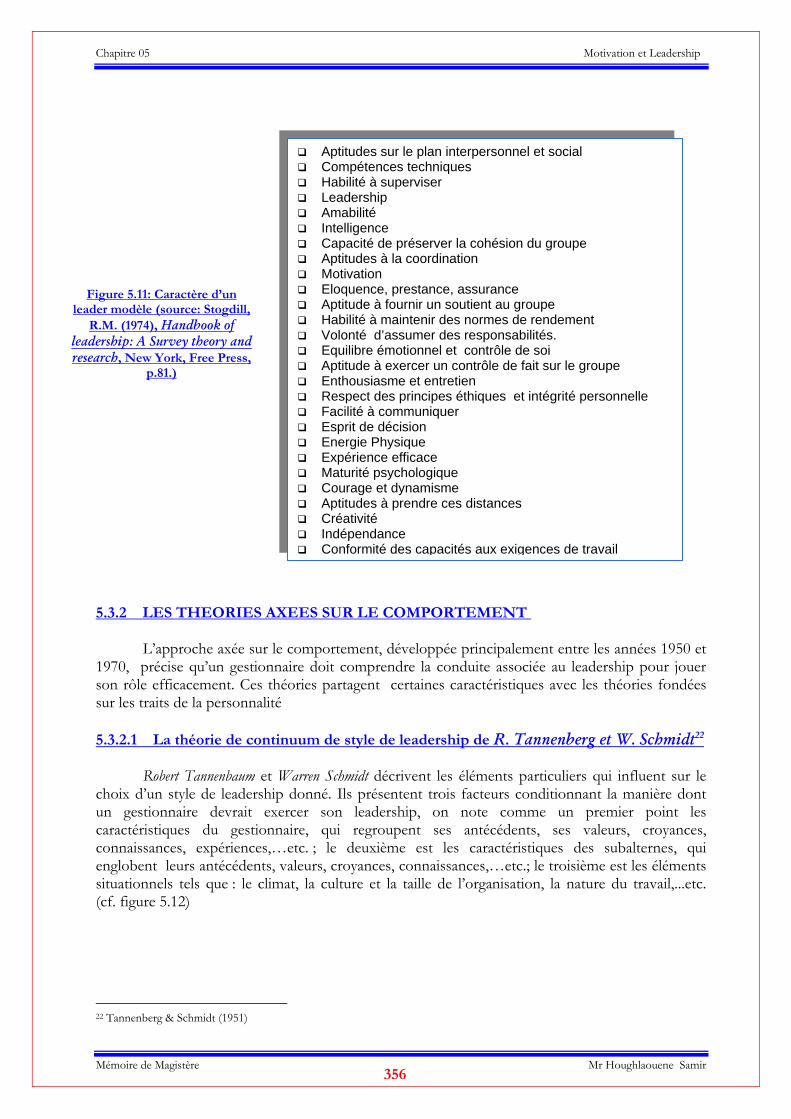

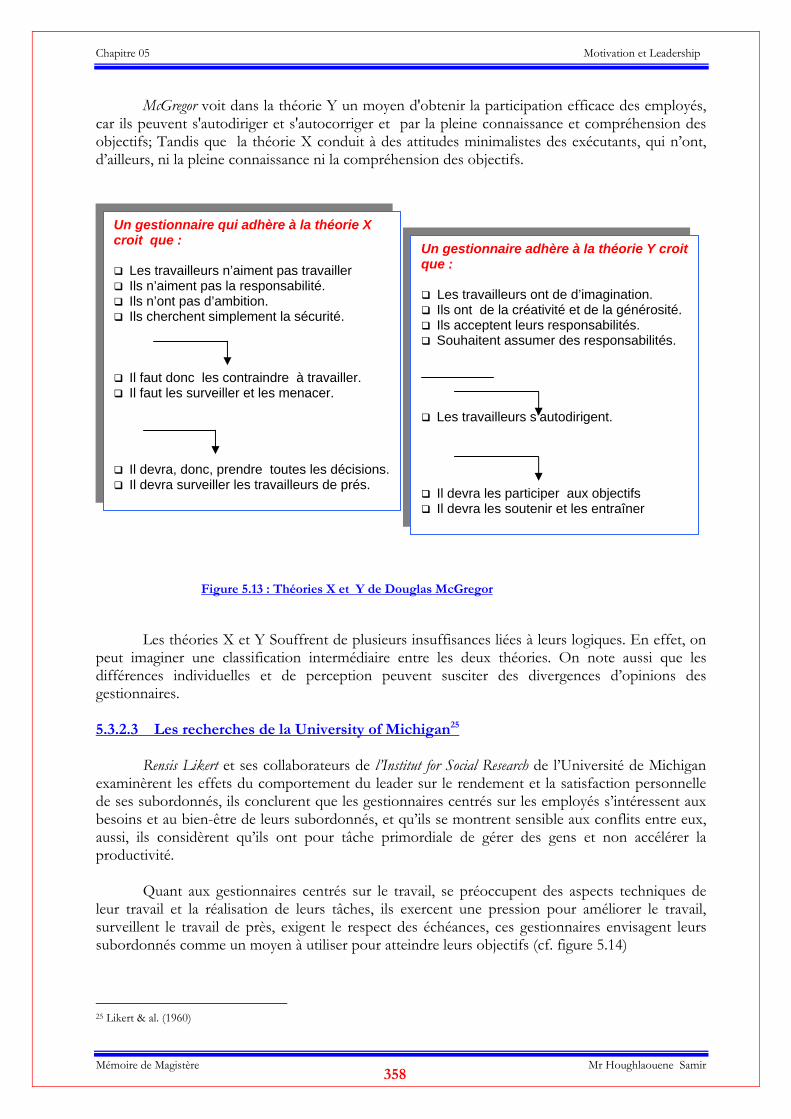

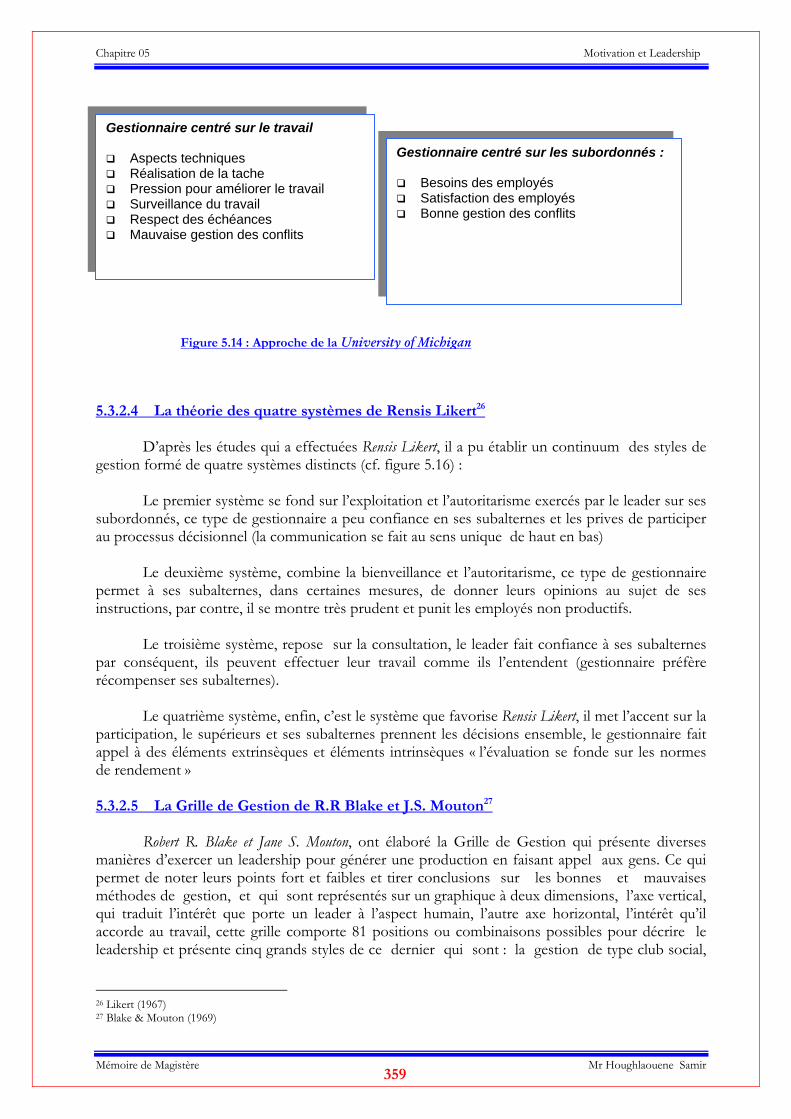

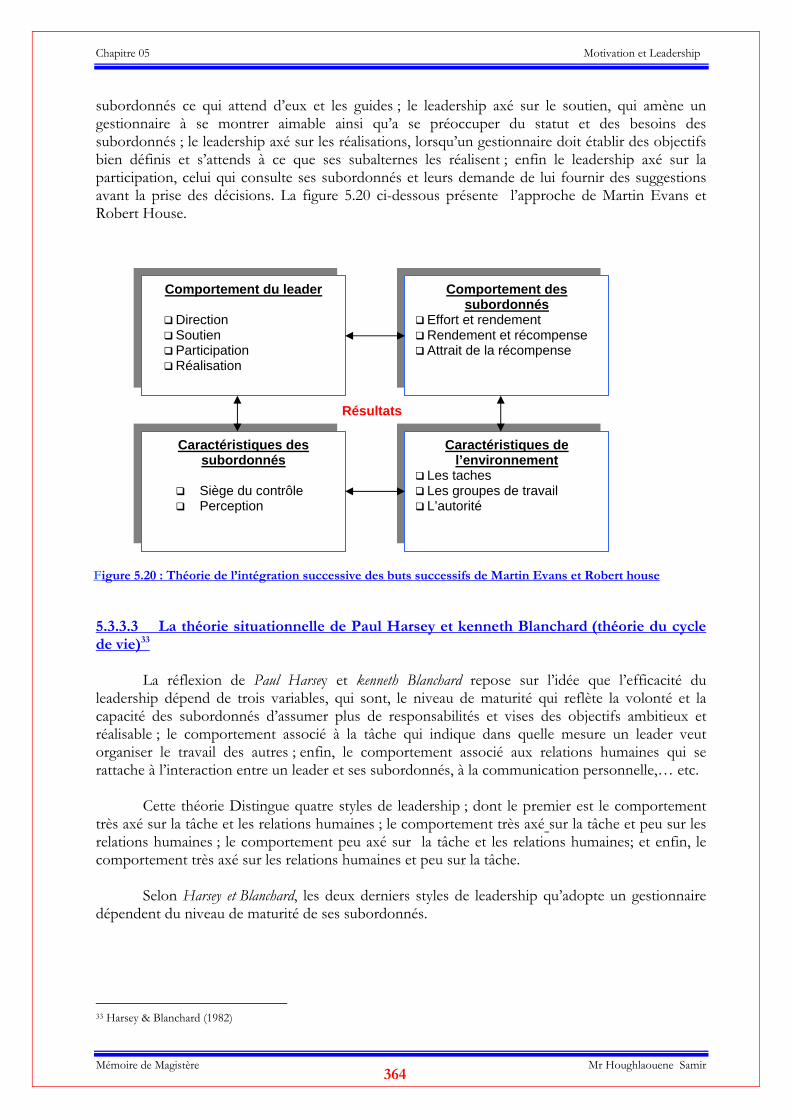

Figure 5.1 : La pyramide des besoins d’Abraham Maslow ………………………………………………Figure 5.2 : La théorie d’accomplissement de David McClelland .………………………………………Figure 5.3 : La théorie des deux facteurs de Frederik Herzberg …… …………………………………Figure 4.4 : La théorie MAC de Clayton Alderfer………………………………………………………Figure 5.5 : La théorie de l’enrichissement des taches de J.R. Hackman et G.R. Oldham….….………Figure 5.6 : La théorie de l’équité de J. Stacey Adams ……………………………………………..…Figure 5.7 : La théorie du résultat escompté de Victor Vroom …………………………………………Figure 5.8 : La théorie du résultat escompté de Porter & Lawler………………………………………Figure 5.9 : La théorie des objectifs de E. A. Locke…………………………………………………Figure 5.10 : La théorie du Renforcement de B.F. Skinner……………………………………………Figure 5.11 : Caractère d’un leader modèle……………………………………………………………

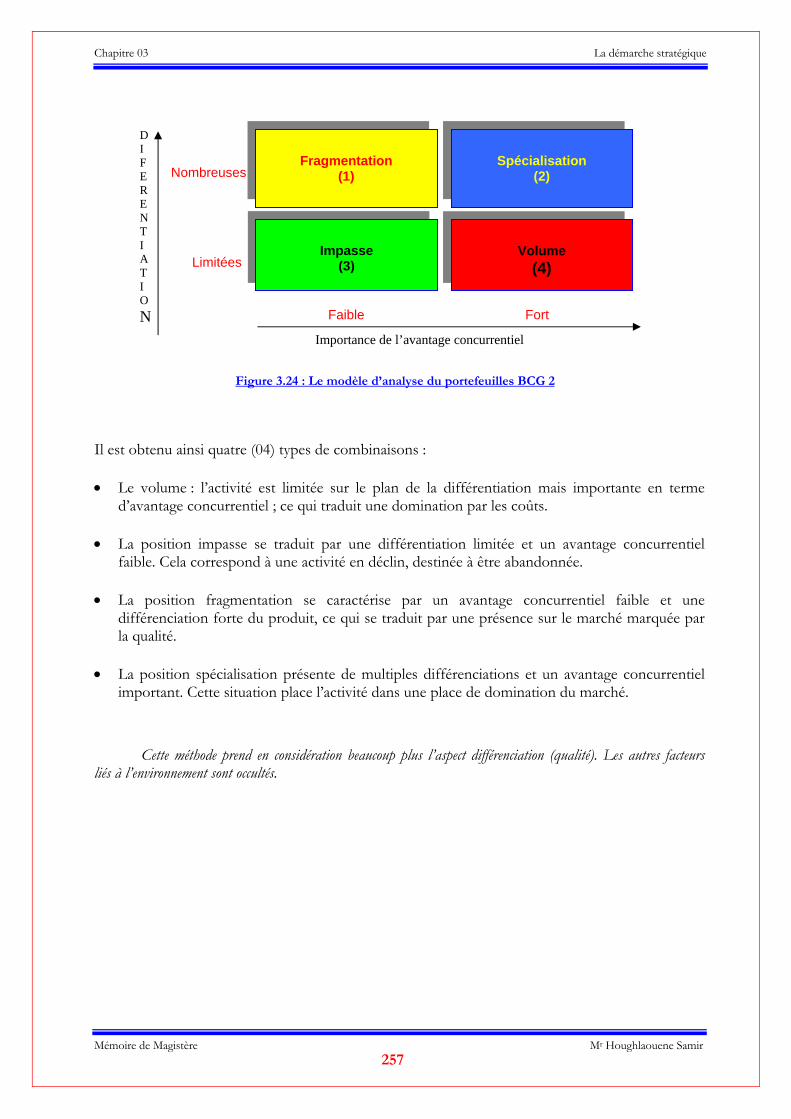

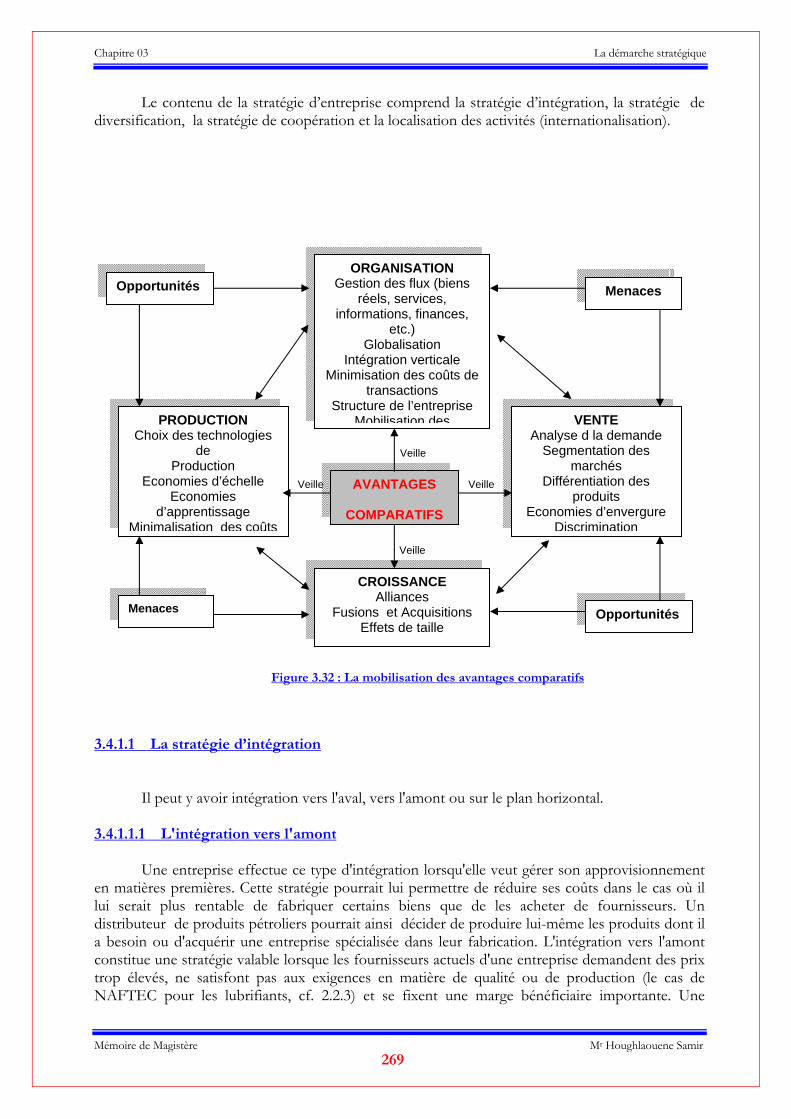

253 255 257 258 262 263 263 265 266 268 269 270 274 274 275 276 276 277 278 287 288 289 292 295 299 305 306 306 308 309 311 314 314 315 315 316 318 321 322 325 327 346 347 348 349 350 351 352 353 354 354 356

Table des Matières

Mémoire de Magistère Mr Houghlaouene Samir 17

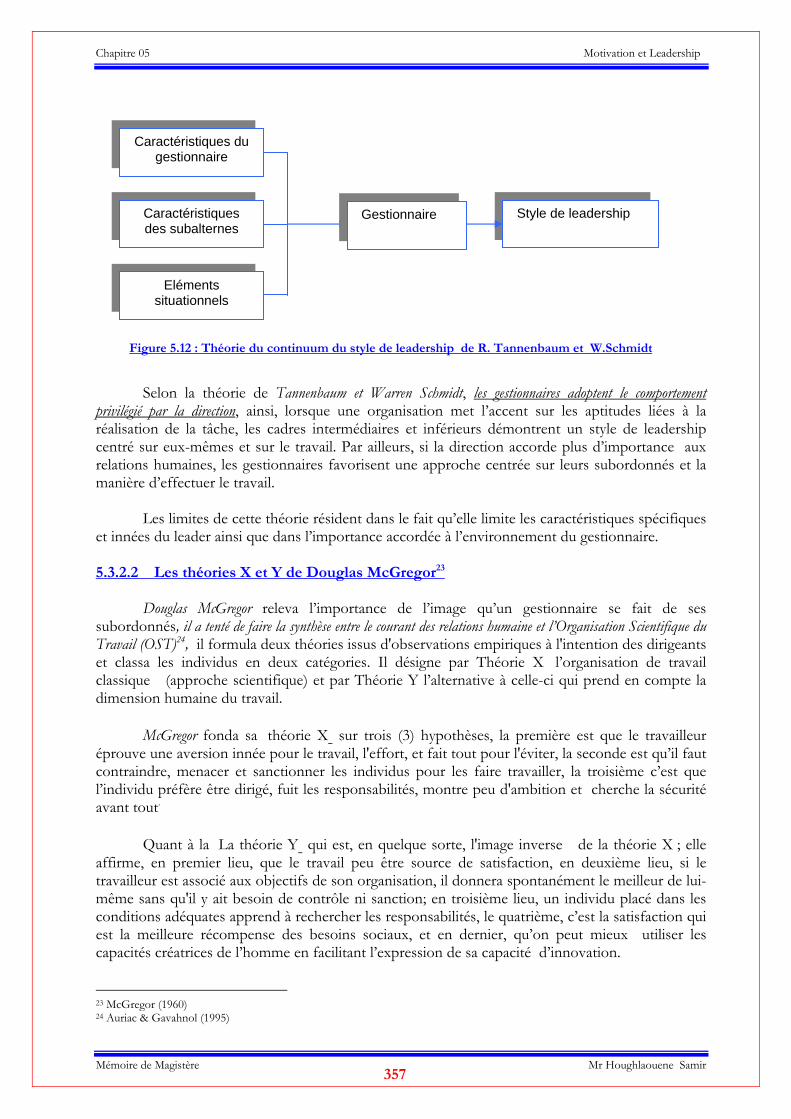

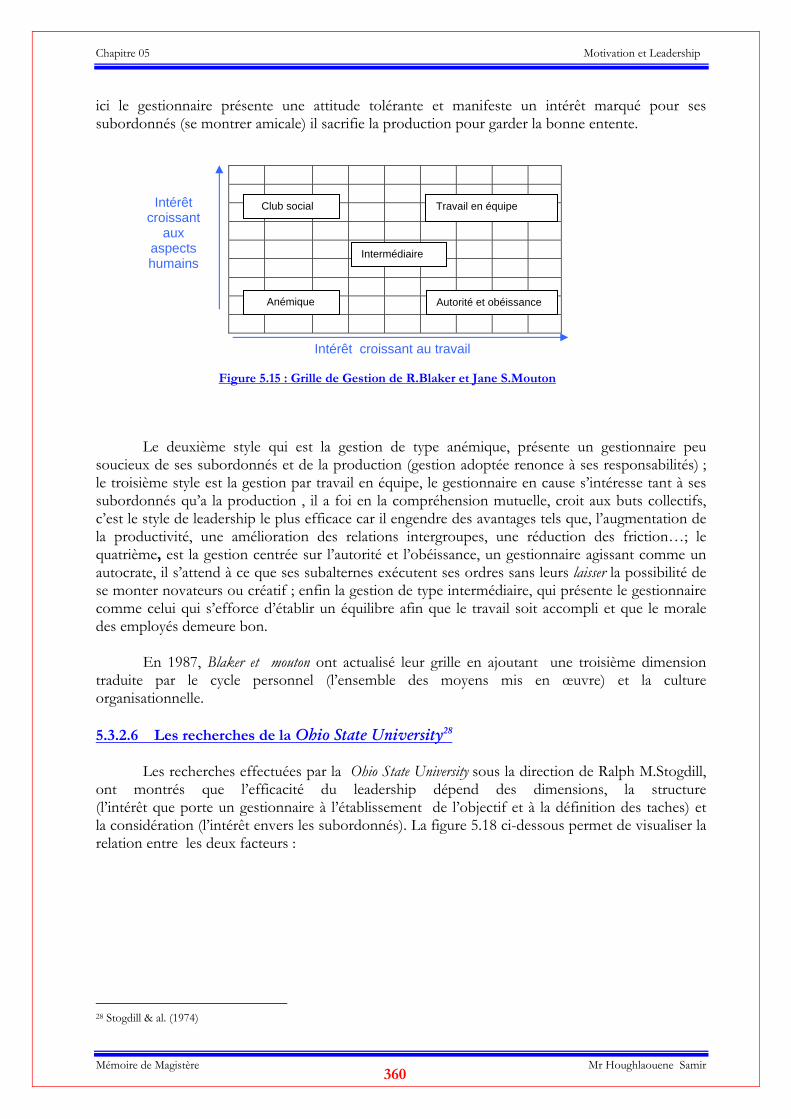

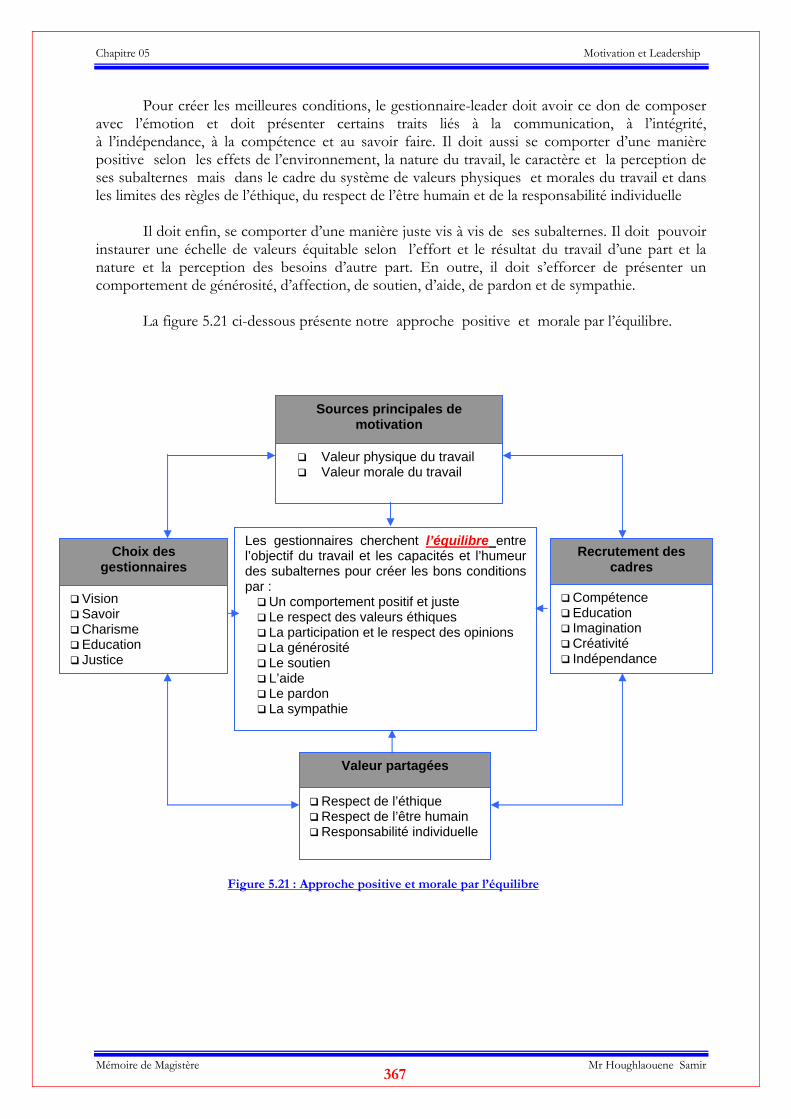

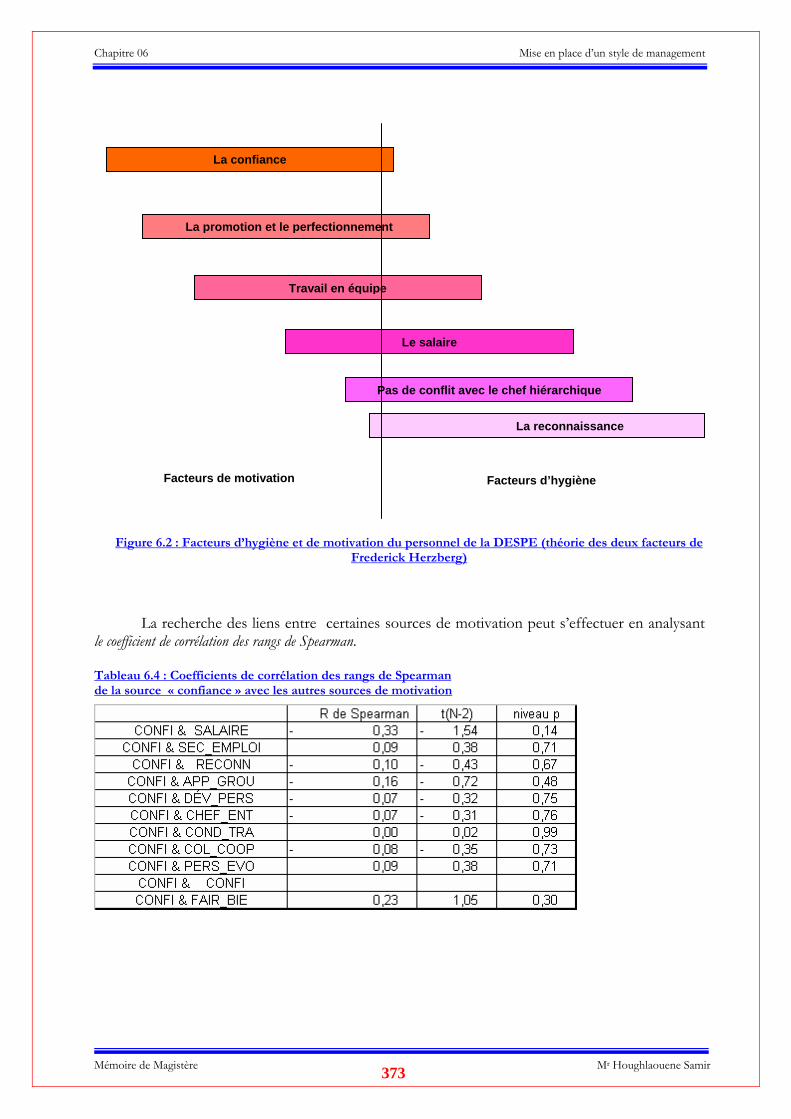

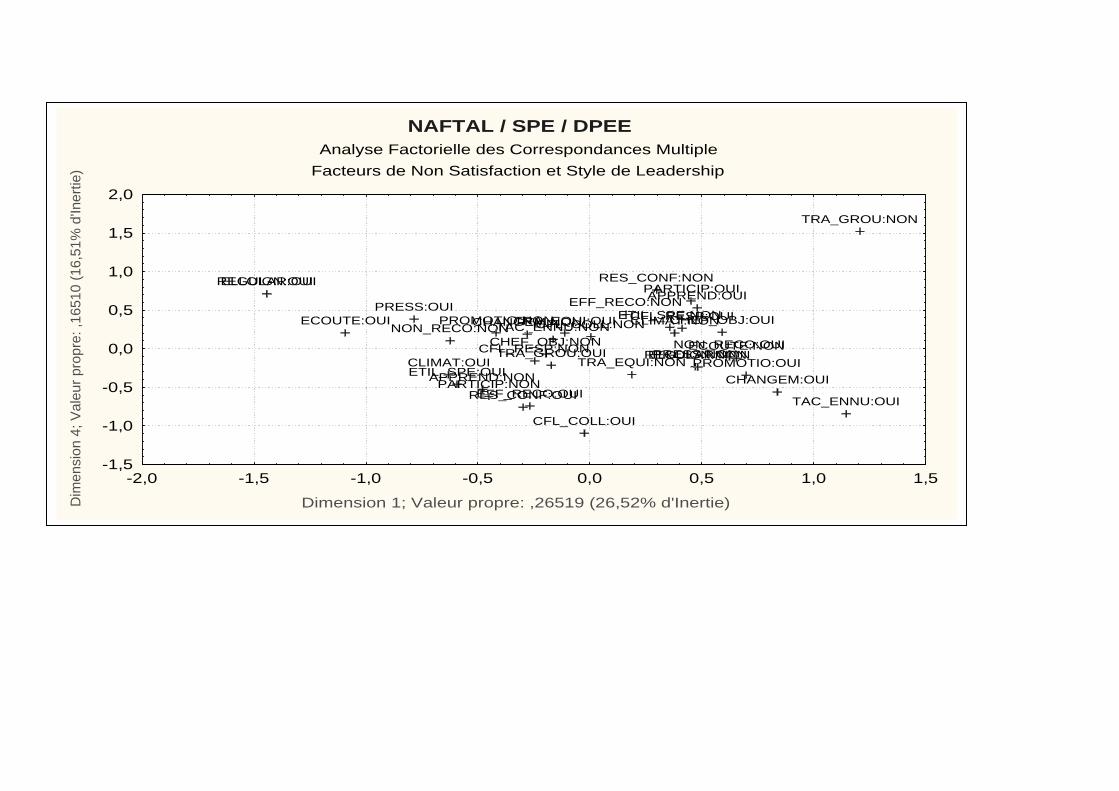

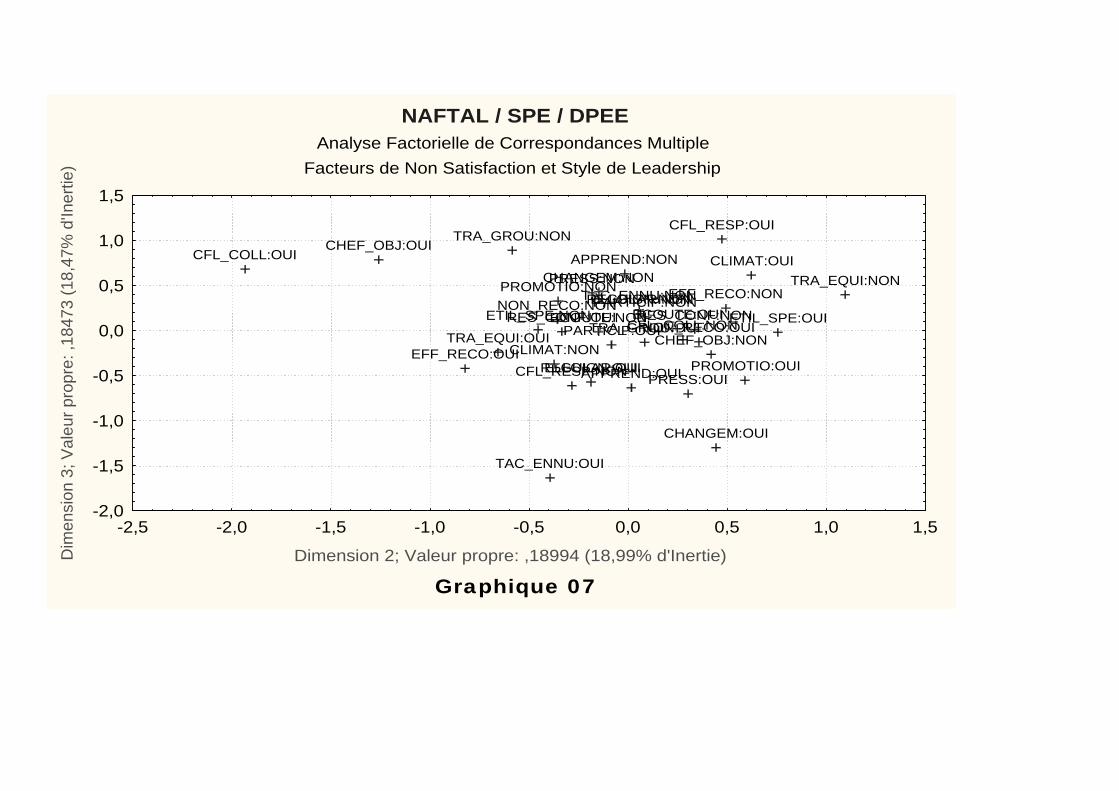

Figure 5.12 : La théorie du continuum du style de leadership de R. Tannenbaum et W.Schmidt……….Figure 5.13 : La théories X et Y de Douglas McGregor…………………………………………………Figure 5.14 : L’approche de la University of Michigan………………………………………………….Figure 1.15 : La grille de Gestion de R. Blaker et Jane S. Mouton………………………………………Figure 5.16 : La théorie des quatre systèmes de Rensis Likert…………………………………………Figure 5.17 : Les styles de leadership selon la Ohio State University……………………………………Figure 5.18 : La théorie de la contingence de Fred Fielder…………………………………………….…Figure 5.19: Les Styles de leadership selon Fred Fielder………………………………………………Figure 5.20 : La théorie de l’intégration successive des buts successifs de Martin Evans et Robert house…Figure 5.21 : L’approche positive et morale par l’équilibre…………………………………………… Figure 6.1 : Niveaux agrégés des besoins du personnel de NAFTAL……………………………........Figure 6.2 : Facteurs d’hygiène et de motivation du personnel de NAFTAL…………………………Figure 6.3 : Premier plan factoriel……………………………………………………………………Figure 6.4 : deuxième plan factoriel………………………………………………………………….

357 358 349 360 361 361 362 363 364 367 372 373 383 384

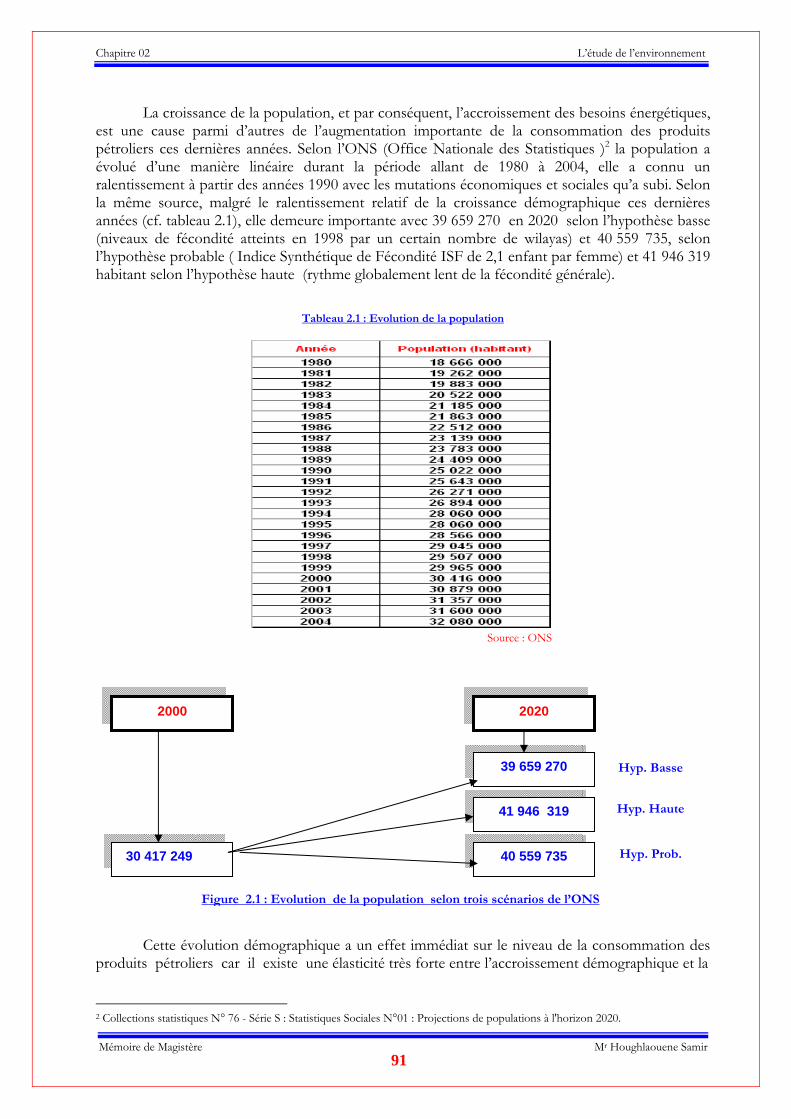

Introduction

Mémoire de Magistère Mr Houghlaouene Samir 18

INTRODUCTION

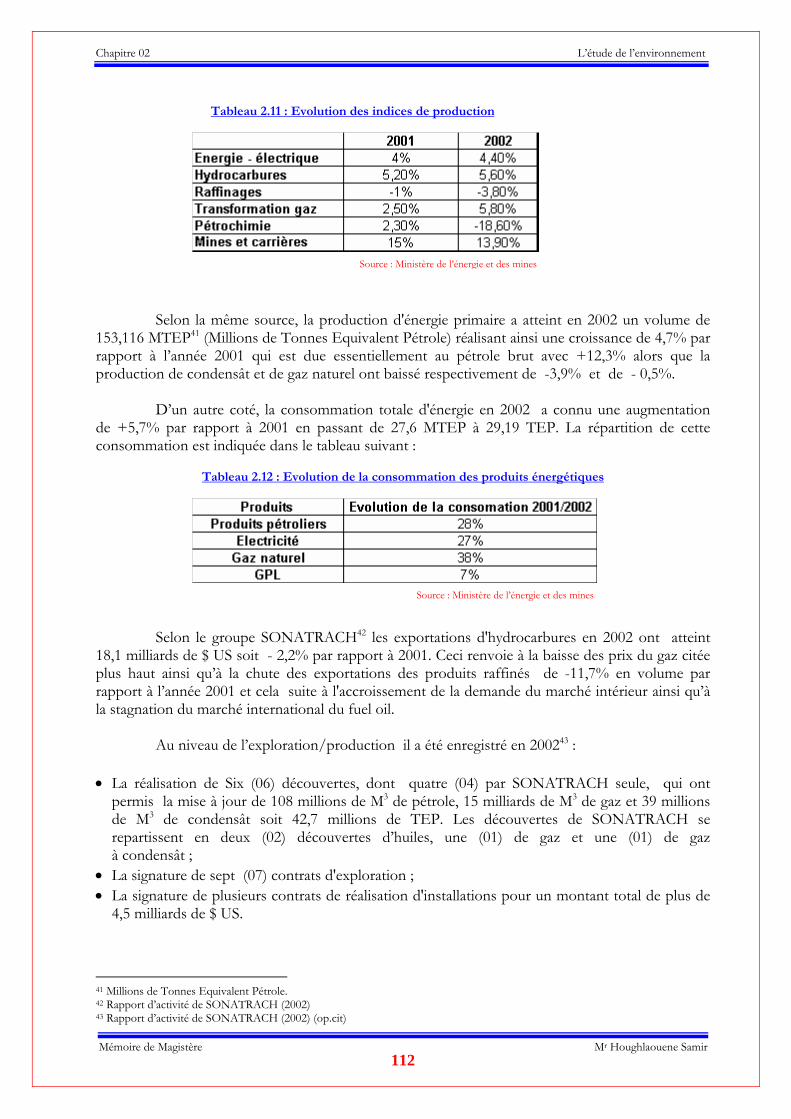

Aujourd’hui, la Société NAFTAL, filiale 100% du groupe SONATRACH, monopole de fait et leader national, accomplit sa mission de l’approvisionnement national des produits pétroliers dans une superficie très étendue. Cependant, l’ouverture des marchés énergétiques à l’image de l’Espace Européen et de l’ALENA1, la signature de l’accord d’association avec l’Union Européenne, les négociations bilatérales et multilatérales au sein de l’Organisation Mondiale du Commerce (GATT 94) et la dynamique croissante des opérateurs privés nationaux dans le domaine énergétique suite à un dispositif législatif stimulant2, font en sorte que le marché national des produits pétroliers, aussi bien pour les produits à forte valeur ajoutée (spécialités) que pour les produits à faible marge (carburants), est menacé par une concurrence qui s’annonce agressive. En outre, les notions de vérité des prix et de libéralisation des prix des carburants remontent au début des années 90.

L’approbation de la nouvelle loi sur les hydrocarbures récemment3, vient concrétiser le passage à une nouvelle forme des échanges avec le démantèlement du protectionnisme nationaliste au profit de la concurrence et du principe de libre entrée, surtout dans le domaine de la distribution des produits pétroliers où les enjeux de profitabilité sont majeurs. Cette évolution du marché vers la concurrence et la libéralisation des prix, avec les différentes contraintes internes et externes, supposent pour la Société, une adaptation permanente de ses activités par rapport à cet environnement. En d’autres termes, il s’agira de veiller constamment à l’adéquation du couple produit/marché. Cela nécessite, impérativement, la définition des objectifs claires et la conception d’une stratégie adéquate pour les atteindre.

Le schéma actuel de distribution des produits pétroliers (emplacement des centres de stockage, les sources d’approvisionnement et les modes de transport utilisés) répond à un impératif de satisfaction de la demande nationale. Le choix de la forme du système de distribution a été dicté par les contraintes de l’offre et de la demande des produits ainsi qu’à la disponibilité des moyens de transport. Les objectifs de rentabilité ont été ignorés au moment où les marges imposées par la loi ne permettaient pas de couvrir les coûts engagés. La société ne dégageait pas de Cash-flows positifs, ce qui a affecté sa capacité d’autofinancement, d’où des installations de plus en plus vétustes et le rendement diminue d’une année à une autre.

D’un autre coté, dans le secteur de la distribution des produits pétroliers les poids des économies d’échelle, des changements technologiques et des exigences écologiques sont importants. Les exigences du développement durable nécessiteront des mutations technologiques profondes et une recherche acharnée de sources alternatives de la période de l’après pétrole qui vient d’être annoncée. Les hausses des prix du pétrole ces derniers mois, les avancées techniques dans les domaines des nouveaux carburants et de l’industrie automobile ainsi que l’intensification des efforts de protection de l’environnement sont les traits caractéristiques d’une nouvelle physionomie de la satisfaction des besoins croissants en énergie finale. 1 Accord de Libre Echange Nord Américain. 2 La législation relative au secteur de la distribution des produits pétroliers fera l’objet d’un paragraphe particulier au chapitre 02 de

cette thèse. 3 Loi 05-07 du 28 avril 2005.

Introduction

Mémoire de Magistère Mr Houghlaouene Samir 19

De ce fait, NAFTAL devrait se redéfinir en une Société qui cherche les conditions économiques optimales pour survivre et accomplir sa mission sans compromettre sa position de garant du service public et des intérêts de l’économie nationale. Toutefois, la recherche des conditions économiques optimales doit passer nécessairement par une réflexion stratégique basée sur la rentabilité, l’efficacité, la profitabilité et la maîtrise des coûts, mais dans une conception d’intégration verticale des activités pétrolières nationales. La restructuration de SONATRACH au début des années 80 avec la séparation de l’amont et de l’aval pétroliers a donné naissance à des entreprises fragiles (NAFTEC et NAFTAL) du fait des différentes contraintes de coordination.

Le retour à l’intégration verticale se fait toujours attendre, car aujourd’hui SONATRACH

considère sa filiale « NAFTAL » comme toute entreprise rivale ou partenaire, cette dernière commercialise ses produits sous des couleurs qui sont différents des couleurs de la société mère (SONATRACH), au moment où tous les groupes pétroliers dans le monde considèrent la distribution comme maillon central dans leurs activités, surtout en dehors de leurs marchés naturels.

Avec l’ouverture du marché national des lubrifiants et bitumes à la concurrence4 et les différentes mutations de l’environnement, NAFTAL a entamé depuis l’exercice 2004, une première étude relative à l’activité lubrifiants5, domaine considéré stratégique de par sa position et sa participation aux résultats de la Société mais aussi de par les nouvelles caractéristiques de son marché particulièrement marqué par une concurrence rude et évolutive6. Cette stratégie a été suivie d’un plan d’action7. En suivant cette voie, une étude sur le marché des bitumes a été entamée aussi à la même année8, puis une étude prospective sur le marché national des carburants terre a été achevée en 20059 . En revanche, ces études n’ont pas abouti à la conception d’une stratégie proprement dite du fait de l’absence d’une vision globale et d’une réflexion stratégique appropriée.

L’objet de la présente thèse s’inscrit dans cette logique de transition de l’aval pétrolier national et se propose de synthétiser les travaux antérieurs et d’apporter des éléments de réponses aux actions à entreprendre pour que NAFTAL prospère et réussit sa mission, sans toutefois substituer le Staff de la société qui est, naturellement, le plus habilité à concevoir et mettre en œuvre les stratégies les plus appropriées.

Avec l’ouverture du marché national des produits pétroliers et les changements structurels

de l’industrie pétrolière mondiale, quelle sera la stratégie de NAFTAL en tant que Société de distribution des produits pétroliers ? Quelle sera la stratégie de SONATARCH en tant que groupe pétrolier intégré ? et quel sera le rôle de l’Etat comme garant du service public et des intérêts de la nation ?

Nous proposons, à travers cette thèse, de répondre à ces préoccupations par une approche

scientifique sans, toutefois, ignorer ses limites du fait de la complexité du sujet et le poids de l’engagement institutionnel en la matière. Notre démarche sera inspirée de la méthodologie de la Harvard Business School10 affinée par plusieurs approches du management moderne où nous proposons des contributions personnelles.

4 Décret 97-435 du 17 novembre 1997. 5 Etude du marché national des lubrifiants, NAFTAL (2004) 6 Etude du marché national des lubrifiants, NAFTAL (2004) (op.cit) 7 Suivi du plan lubrifiants, NAFTAL (2005) 8 Etude du marché national des bitumes, NAFTAL (2004) 9 Etude prospective du marché national des carburants terre, NAFTAL (2005) 10 Andrew, Christensen, Guth, & Learned (1965), Business policy, text and cases, Boston, IRWIN.

Méthodologie

Mémoire de magistère Mr Houghlaouene Samir 20

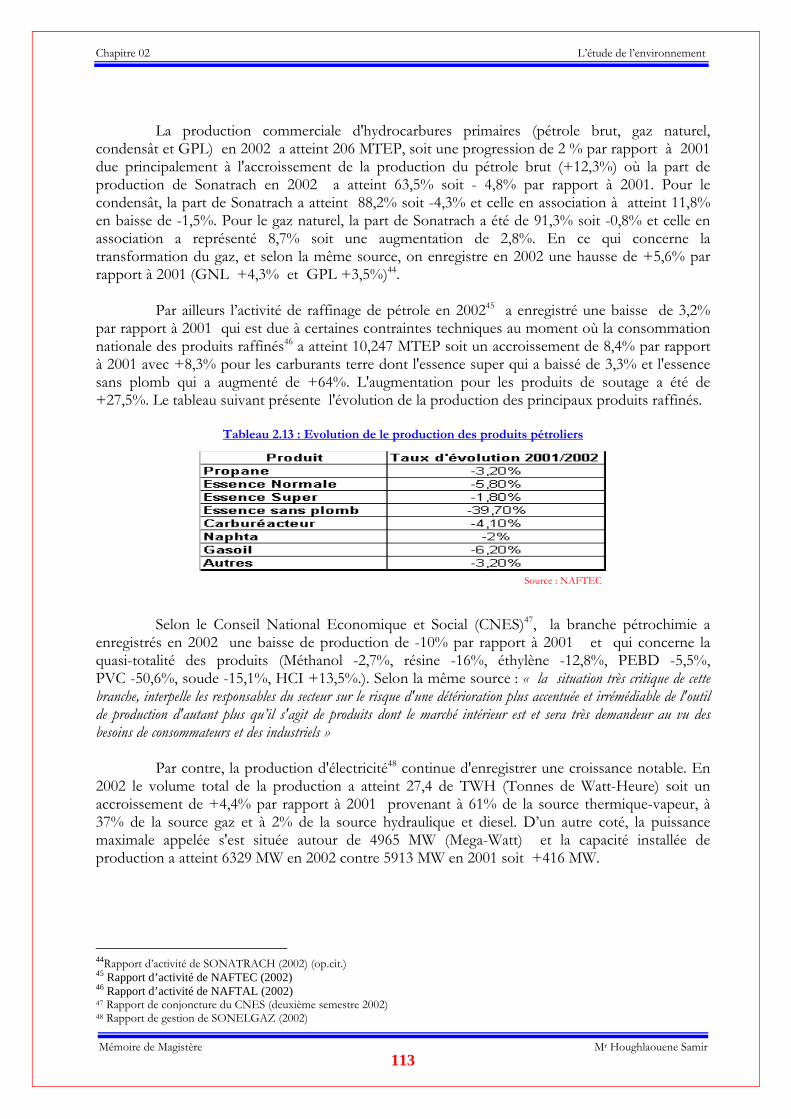

METHODOLOGIE ET CADRE DE L’ETUDE

Le fait que la thèse traite de la stratégie, la démarche classique de la Harvard Business

School1 nous a amené à distinguer trois parties. La première partie va traiter des aspects internes de la Société ainsi que l’analyse de son

environnement, ce qui va aboutir à une synthèse SWOT2. Sans orienter l’analyse vers les Facteurs Cles de Succès (FCS)3, nous préconisons d’identifier les contraintes majeurs et les prérequis4 qui seront les bases des orientations stratégiques de la Société.

La deuxième partie sera consacrée à la conception des stratégies. La distinction entre

stratégies primaires et stratégies secondaires nous permet, après l’annonce de ses missions, métiers, valeurs et but à long terme, et en considérant les orientations stratégiques de l’analyse SWOT de la première partie, de concevoir la stratégie primaire de la Société.

Après segmentation des activités de la Société, la définitions des stratégies secondaires

(missions stratégiques, armes concurrentiels et modes de croissance) se fera après des études prospective des marché concernant les Domaine d’Activité Stratégique(DAS) considérés. L’étude prospective propose de projeter les paramètres du marché avec plusieurs scénarii prédictifs.

Cette partie nécessite une synthèse de recherche théorique sur les différentes approches

avancées qui sont parfois contradictoires5. Nous proposons ainsi d’unifier les différentes approches en proposons une démarche systématique qu’on appliquera par la suite dans la cas étudié.

La stratégie de distribution du groupe SONATRACH sera présentée à la lumière de la stratégie globale du groupe. Des éléments de critiques de la stratégie actuelles seront présentés en situant la distribution des produits pétroliers au sommet de la problématique de l’image de marque du groupe et de son redéploiement à l’international.

La troisième partie sera consacrée à la mise en œuvre des axes stratégiques ainsi avancés. Du fait des différents aspects qui devraient être traités ( processus de planification, changements organisationnels, style de management et processus de contrôle )6, nous proposons de mettre le point sur l’activité management proprement dite (motivation et leadership) et la définition d’un style de leadership nécessaire quelque soit les stratégie arrêtée.

Comme pour la deuxième partie, cette partie s’appuie sur une synthèse de recherches

avancées. Mais contrairement à la deuxième partie, un essai de dépassement sera proposé à lumière des différentes approches et courants existants où la littérature est abondante avant une vérification empirique des différentes approches par le biais d’un traitement statistique approprié.

Enfin, chaque partie de la thèse sera suivie d’une bibliographie complète.

1 Andrew, Christensen, Guth, & Learned (1965), Business policy, text and cases, Boston, IRWIN. (op.cit) 2 Weihrich, H. (1982), “The SWOT Matrix: A tool for situational analysis, long range planning”, vol.15, n°02. p. 54-66 3 Leidecker, J.K. & Bruno, V. (1984), « Identifying and using critical success factors », Long Range Planning, vol.17, n° 01. 4 Venkatraman, N. & Camillus, J.C. (1984), « Exploring the concept of fit in strategic management », Academy of Management Review,

n°09, p. 513-525. 5 Minidzerherg, H. (1994), Grandeur et décadence de la planification stratégique, Paris, Dunod. 6 Bergeron, P.G. (1993), La gestion dynamique, 2eme édition, Paris, Gaetan morin.

PREMIERE PARTIE : LA SOCIETE

ET SON ENVIRONNEMENT (ANALYSE SWOT)

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 23

PREMIER PARTIE : LA SOCIETE ET SON ENVIRONNEMENT

CHAPITRE 01 : LA SOCIETE NAFTAL

1.1 INTRODUCTION On présente dans ce premier chapitre l’activité de la Société NAFTAL, son organisation

et son style de gestion et ce, afin de dégager, par la suite, d’éventuelles forces et faiblesses. Une force dénote une action que l’entreprise faite bien où qui lui procure un avantage particulier, à l’inverse, une faiblesse représente une action que la société accomplit mal ou qui la place dans une position désavantageuse1.

L’analyse des forces et faiblesses ainsi que des opportunités et menaces de l’environnement

de la Société2 facilitent, par la suite, la conception et la mise en oeuvre des stratégies3. 1.2 HISTORIQUE

Les opérations de distribution et de commercialisation des produits pétroliers en Algérie,

dépendaient entièrement des grandes sociétés multinationales, mais après l’indépendance, l’Algérie a commencé à mettre une stratégie économique basée essentiellement sur les hydrocarbures. La Société a été créée par le décret n° 80.101 du 06 avril 1980, l’entreprise ERDP (Entreprise de Raffinage et de Distribution des Pétroles) a été constituée par le transfert des structures, moyens, biens, activités et personnels détenus, gérés et administrés par SONATRACH dans le cadre de ses activités de raffinage et de distribution des produits pétroliers sur tout le territoire national.

L’ERDP est entrée en activité le 1er janvier 1982, mais elle a été restructurée et modifiée par le décret 87.189 du 27 août 1987 en deux entreprises : NAFTEC : chargée du raffinage du pétrole. NAFTAL : Chargée de la distribution et de la commercialisation des produits pétroliers.

1 Bergeron (1993) 2 Les opportunités et les menaces de l’environnement feront l’objet du deuxième chapitre de l’étude. 3 La deuxième partie de l’étude sera consacrée à l’élaboration des axes stratégiques de NAFTAL.

Plan 1.1 Introduction 1.2 Historique 1.3 Les Produits « NAFTAL » 1.4 Les chaînes de distribution de NAFTAL 1.5 Organisation et gestion des activités de NAFTAL 1.6 Conclusion du premier chapitre

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 24

NAFTAL est chargée, dans le cadre du développement économique et social, de la

distribution et la commercialisation des produits pétroliers à travers l’organisation et la gestion d’un réseau de distribution sur l’ensemble du territoire national

La Société NAFTAL est issue, donc, de la restructuration de SONATRACH en séparant l’amont, l’aval et les services puis la restructuration de l’aval en séparant le raffinage de la distribution. La rupture de la chaîne raffinage-distribution a fragilisé la Société dans la mesure où toutes les contraintes contradictoires du marché et de la production des produits pétroliers convergent vers ce maillon où se sont avérées des difficultés majeurs liées, essentiellement, à une mauvaise coordination avec le principal fournisseur : NAFTEC 1.3 LES PRODUITS « NAFTAL »

NAFTAL est une Société de commercialisation et de distribution des produits pétroliers

issues du raffinage de pétrole. Les produits pétroliers présentent des variétés notables selon leurs natures et leurs utilisations. Les différentes familles de produits commercialisés par NAFTAL sont :

• La famille des Gaz du Pétrole Liquéfiés (GPL) qui comprend le propane commercial et le

butane commercial ; • La famille des Carburants et Combustibles Terre qui comprend : le GPL/C, les essences

(normal, super et sans plomb), la gasoil moteur, le fuel oil lourd, le kérosène (Jet déclassé) et le Jet A72 ;

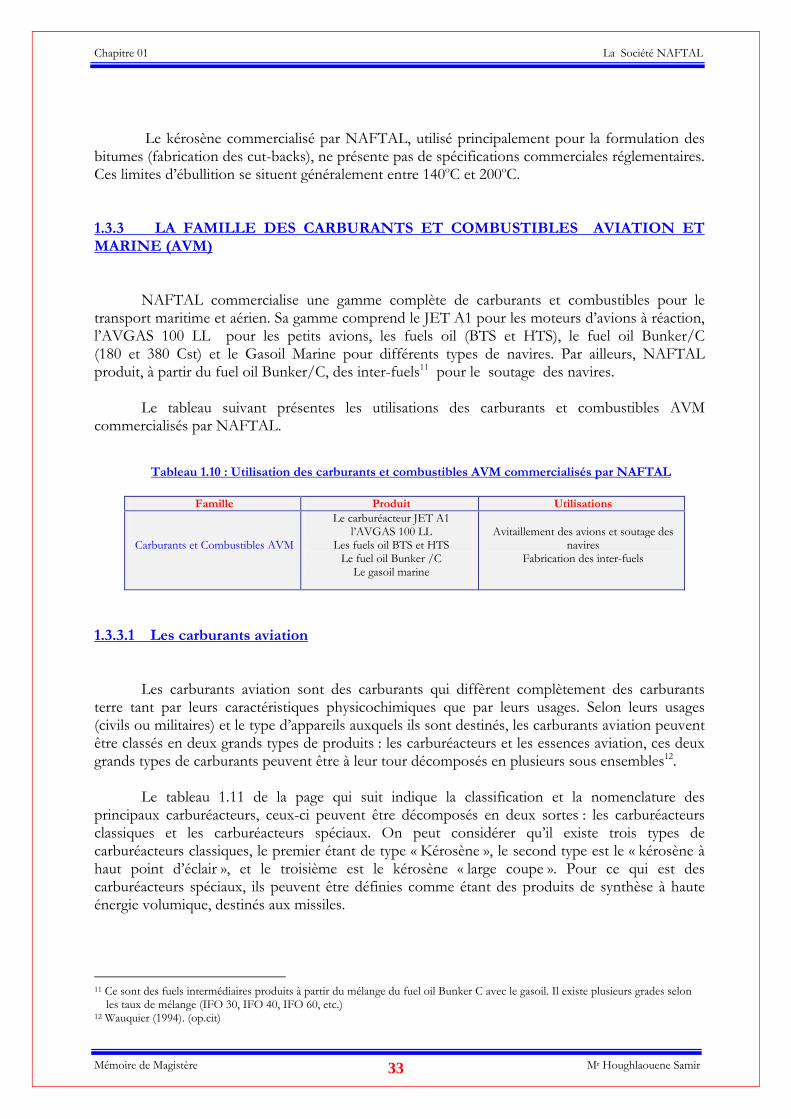

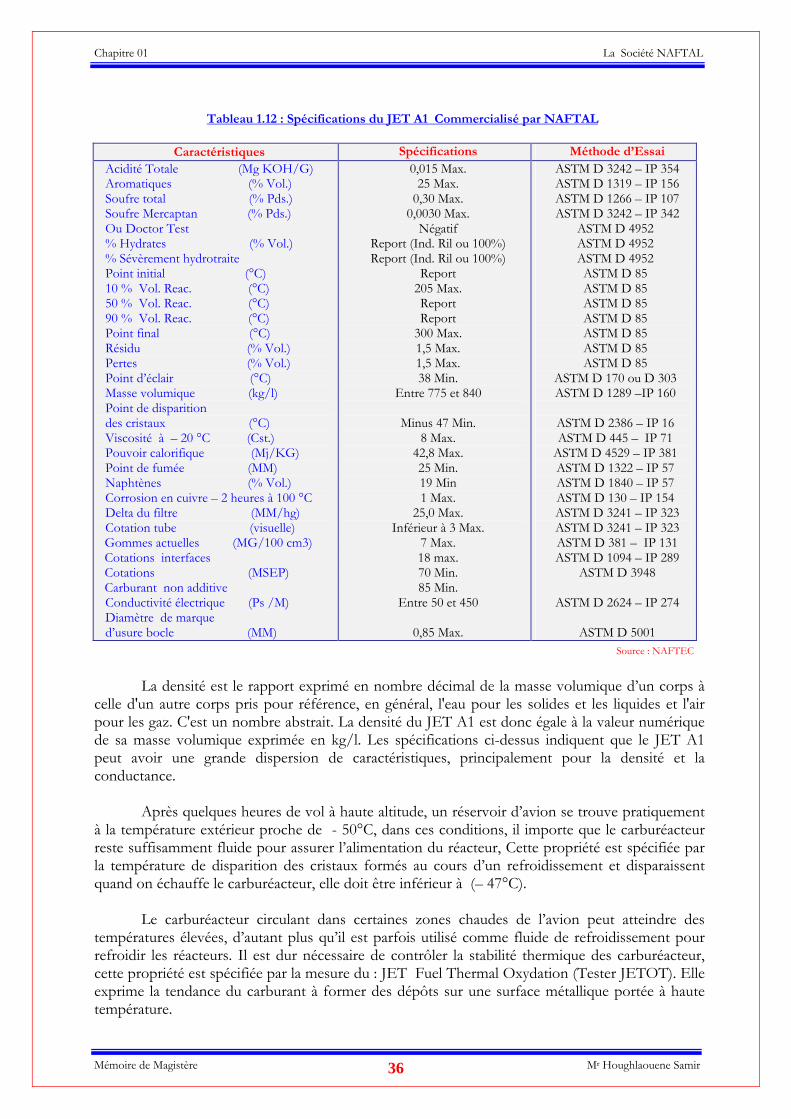

• La famille des Carburants et Combustibles Aviation et Marine qui comprend : le carburéacteur Jet A1, l’AV-GAS 100LL, le Gas oil marine, le fuel oil Bunker/C, les inter fuels et les fuels oil BTS et HTS ;

• La famille des Lubrifiants Terres qui comprend les huiles moteurs, les huiles industrielles, les huiles de transmission et les graisses ;

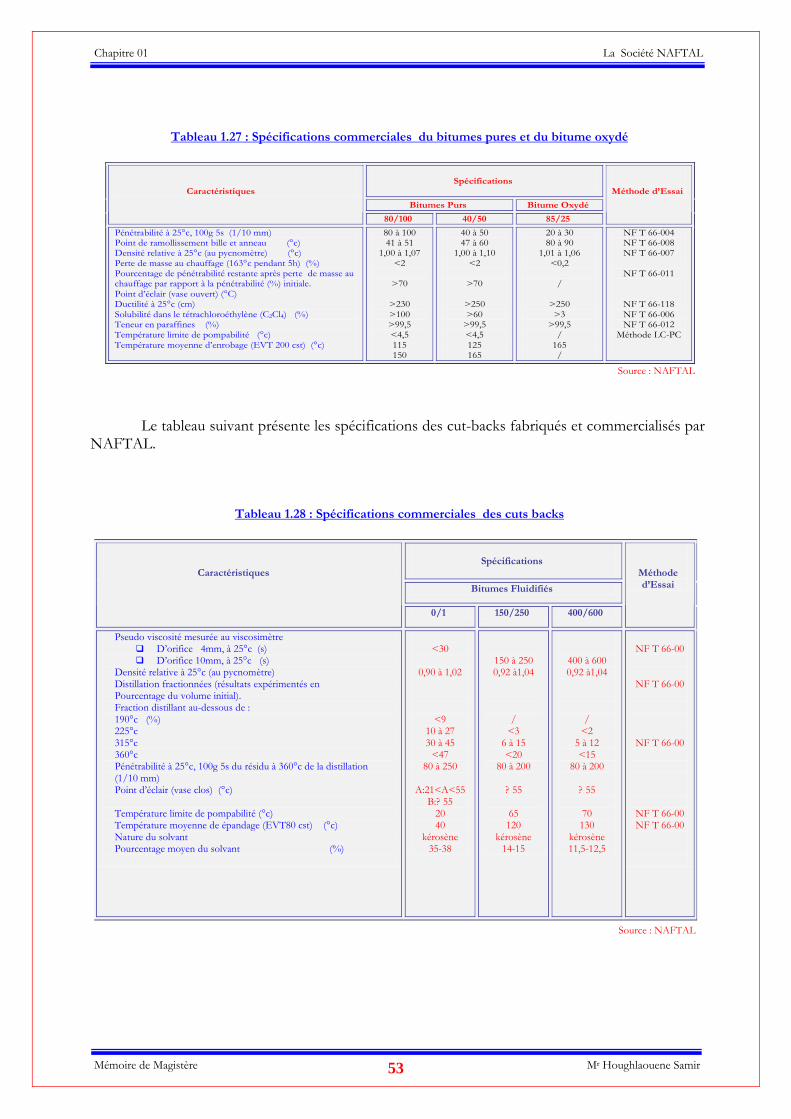

• La famille des Lubrifiants Aviation et Marine ; • La famille des Bitumes qui comprend : les bitumes pures, les bitumes oxydés, les bitumes

fluidifiés et les émulsions ; • La famille des Produits Spéciaux Terre qui comprend les solvants, les cires, les paraffines et les

extraits aromatiques ; • La famille des produits spéciaux aviation et marine qui comprend le METHMIX et les autres

produits spéciaux ; • La famille des pneumatiques.

Chaque famille comprend une multitude de produits qui se distinguent par leurs natures

physico-chimiques, leurs utilisations et leurs modes de commercialisation. Dans les paragraphes qui suivent nous proposons une description sommaire des produits, leurs productions, leurs caractéristiques physico-chimiques et leurs utilisations.

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 25

1.3.1 LA FAMILLE DES GAZ DU PETROLE LIQUEFIES (GPL)

Les Gaz du Pétrole Liquéfiés (GPL) sont le propane commercial et le butane commercial. Ils sont issus de la stabilisation du pétrole sur les champs de production ; des premières vapeurs soutirées de la distillation atmosphérique aux raffineries ; de la stabilisation des gaz humides sur les champs de production de gaz ainsi que de la séparation des gaz au niveau des usines de liquéfaction.

Les GPL sont des hydrocarbures composés majoritairement de coupes en C3 et C4, le

butane et le propane étant les principaux composants. Les caractéristiques physiques du propane et du Butane confèrent à cette source d’énergie un avantage certain du point de vue stockage, transport et utilisations.

Le propane (C3H8) et le Butane (C4H10) ont la propriété d’être gazeux à la température

ambiante et à la pression atmosphérique et leur récupération à l’état liquide et à la température ambiante nécessite d’opérer sous une pression de plusieurs atmosphères. Les produits commercialisés se présentent comme des mélanges à domination soit de propane soit de butane et la proportion du propane et du butane dans le mélange dépend des conditions d’utilisation et des spécifications légales. Le tableau qui suit présente les utilisations du propane commercial et du butane commercial.

Tableau 1.1 : Utilisations du propane commercial et du butane commercial

Famille Produit Utilisation

Propane

Secteur industriel (combustible pour industries propres), pétrochimie, industrie de

raffinage,…etc.

Gaz du Pétrole

Liquéfiés

Butane

Secteur résidentiel et commercial (combustible propre pour cuisine et chauffage), pétrochimie,

industrie de raffinage,…etc.

Les spécifications commerciales du propane et du butane dépendent des conditions générales d’utilisation, des conditions de sécurité et celles de protection de l’environnement. Les mélanges autorisés par les spécifications commerciales trouvent leurs limites dans la définition réglementaire du produit et dans sa tension de vapeur à 50°C ; la limite de la tension de vapeur (pression dans la bouteille) répond à un objectif de sécurité d’utilisation. Un petit excès de propane dans le butane fait vite monter la tension de vapeur.

Le tableau de la page suivante présente les spécifications commerciales du propane et du

butane commercialisés par NAFTAL.

La limitation de la teneur en composés sulfureux corrosifs tend à prévenir l’attaque des récipients métalliques contenant les gaz liquéfiés. Elle correspond aussi à la nécessité, pour les produits domestiques, c’est à dire utilisés par les ménages, de ne pas avoir une odeur nauséabonde.

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 26

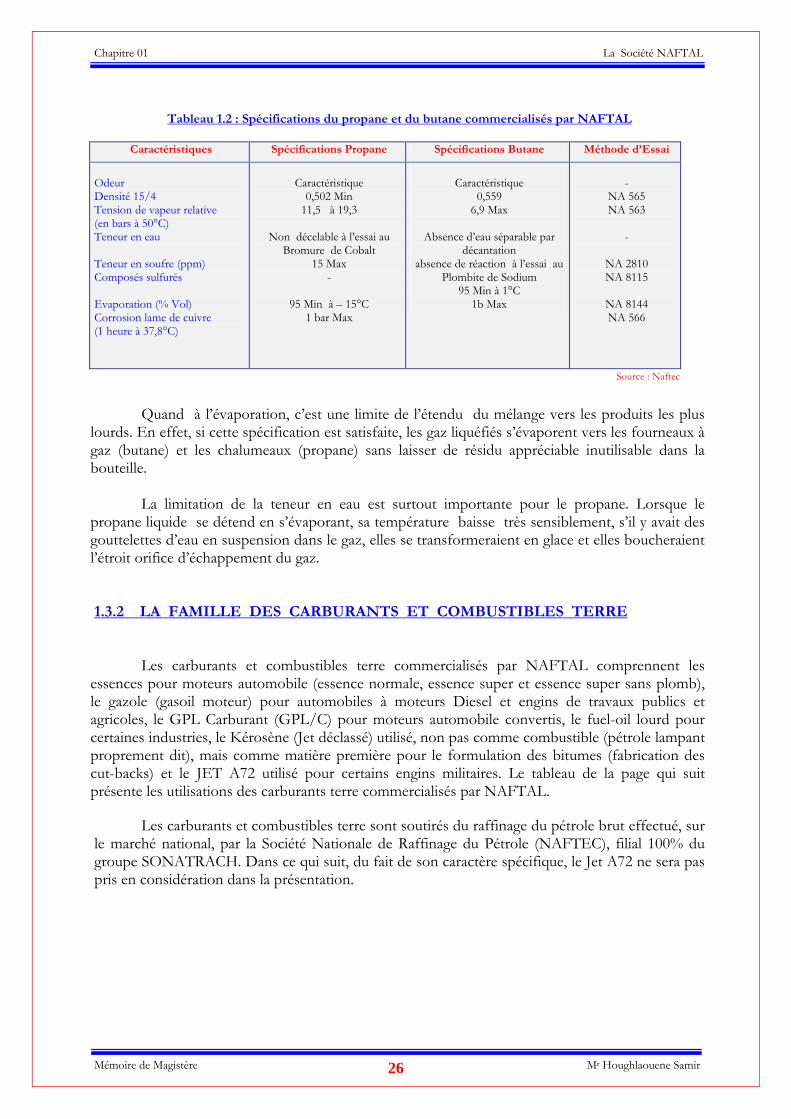

Tableau 1.2 : Spécifications du propane et du butane commercialisés par NAFTAL

Quand à l’évaporation, c’est une limite de l’étendu du mélange vers les produits les plus

lourds. En effet, si cette spécification est satisfaite, les gaz liquéfiés s’évaporent vers les fourneaux à gaz (butane) et les chalumeaux (propane) sans laisser de résidu appréciable inutilisable dans la bouteille.

La limitation de la teneur en eau est surtout importante pour le propane. Lorsque le

propane liquide se détend en s’évaporant, sa température baisse très sensiblement, s’il y avait des gouttelettes d’eau en suspension dans le gaz, elles se transformeraient en glace et elles boucheraient l’étroit orifice d’échappement du gaz. 1.3.2 LA FAMILLE DES CARBURANTS ET COMBUSTIBLES TERRE

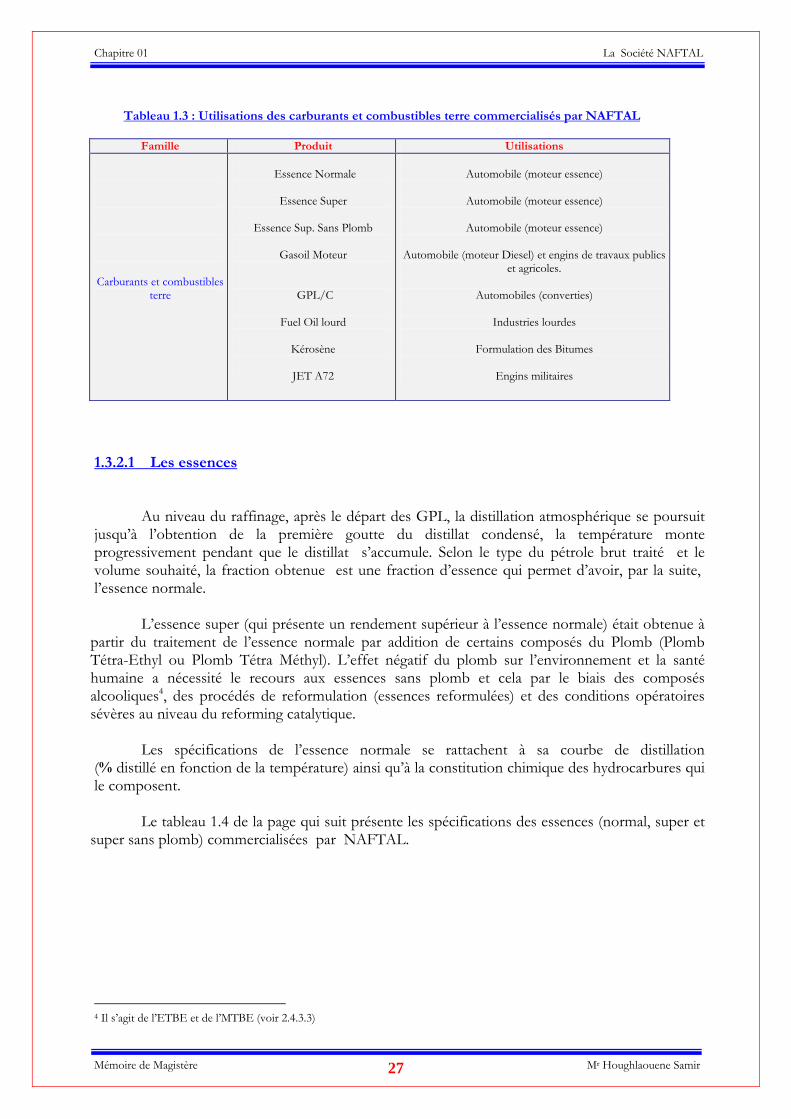

Les carburants et combustibles terre commercialisés par NAFTAL comprennent les essences pour moteurs automobile (essence normale, essence super et essence super sans plomb), le gazole (gasoil moteur) pour automobiles à moteurs Diesel et engins de travaux publics et agricoles, le GPL Carburant (GPL/C) pour moteurs automobile convertis, le fuel-oil lourd pour certaines industries, le Kérosène (Jet déclassé) utilisé, non pas comme combustible (pétrole lampant proprement dit), mais comme matière première pour le formulation des bitumes (fabrication des cut-backs) et le JET A72 utilisé pour certains engins militaires. Le tableau de la page qui suit présente les utilisations des carburants terre commercialisés par NAFTAL.

Les carburants et combustibles terre sont soutirés du raffinage du pétrole brut effectué, sur le marché national, par la Société Nationale de Raffinage du Pétrole (NAFTEC), filial 100% du groupe SONATRACH. Dans ce qui suit, du fait de son caractère spécifique, le Jet A72 ne sera pas pris en considération dans la présentation.

Caractéristiques Spécifications Propane Spécifications Butane Méthode d’Essai

Odeur Densité 15/4 Tension de vapeur relative (en bars à 50°C) Teneur en eau Teneur en soufre (ppm) Composés sulfurés Evaporation (% Vol) Corrosion lame de cuivre (1 heure à 37,8°C)

Caractéristique

0,502 Min 11,5 à 19,3

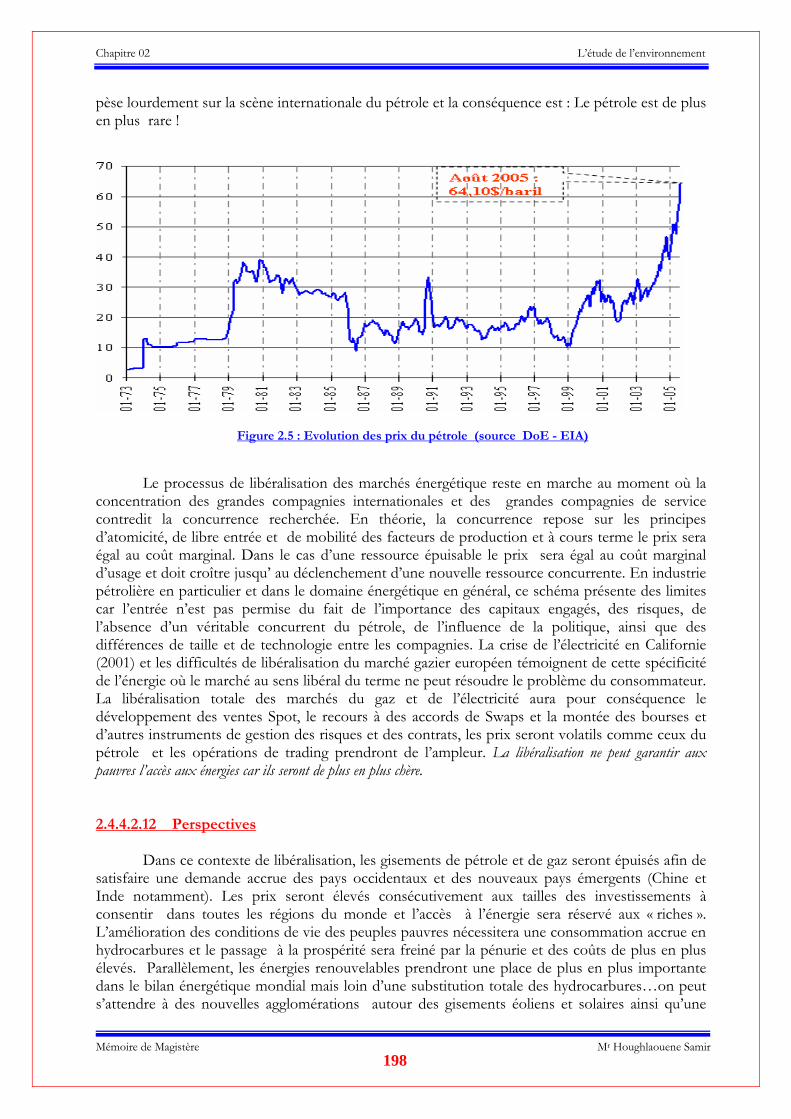

Non décelable à l’essai au

Bromure de Cobalt 15 Max

-

95 Min à – 15°C 1 bar Max

Caractéristique

0,559 6,9 Max

Absence d’eau séparable par

décantation absence de réaction à l’essai au

Plombite de Sodium 95 Min à 1°C

1b Max

-

NA 565 NA 563

-

NA 2810 NA 8115

NA 8144 NA 566

Source : Naftec

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 27

Tableau 1.3 : Utilisations des carburants et combustibles terre commercialisés par NAFTAL

Famille Produit Utilisations

Carburants et combustibles terre

Essence Normale

Essence Super

Essence Sup. Sans Plomb

Gasoil Moteur

GPL/C

Fuel Oil lourd

Kérosène

JET A72

Automobile (moteur essence)

Automobile (moteur essence)

Automobile (moteur essence)

Automobile (moteur Diesel) et engins de travaux publics

et agricoles.

Automobiles (converties)

Industries lourdes

Formulation des Bitumes

Engins militaires

1.3.2.1 Les essences

Au niveau du raffinage, après le départ des GPL, la distillation atmosphérique se poursuit jusqu’à l’obtention de la première goutte du distillat condensé, la température monte progressivement pendant que le distillat s’accumule. Selon le type du pétrole brut traité et le volume souhaité, la fraction obtenue est une fraction d’essence qui permet d’avoir, par la suite, l’essence normale.

L’essence super (qui présente un rendement supérieur à l’essence normale) était obtenue à

partir du traitement de l’essence normale par addition de certains composés du Plomb (Plomb Tétra-Ethyl ou Plomb Tétra Méthyl). L’effet négatif du plomb sur l’environnement et la santé humaine a nécessité le recours aux essences sans plomb et cela par le biais des composés alcooliques4, des procédés de reformulation (essences reformulées) et des conditions opératoires sévères au niveau du reforming catalytique.

Les spécifications de l’essence normale se rattachent à sa courbe de distillation (% distillé en fonction de la température) ainsi qu’à la constitution chimique des hydrocarbures qui le composent.

Le tableau 1.4 de la page qui suit présente les spécifications des essences (normal, super et super sans plomb) commercialisées par NAFTAL.

4 Il s’agit de l’ETBE et de l’MTBE (voir 2.4.3.3)

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 28

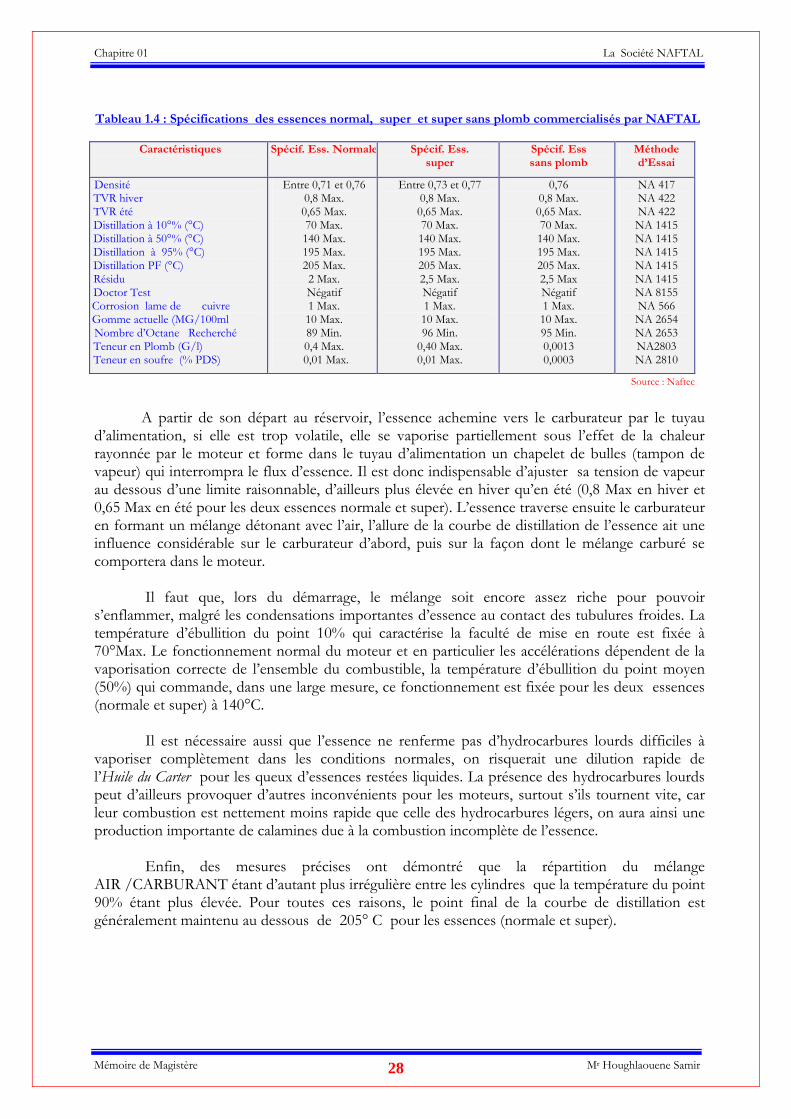

Tableau 1.4 : Spécifications des essences normal, super et super sans plomb commercialisés par NAFTAL

A partir de son départ au réservoir, l’essence achemine vers le carburateur par le tuyau d’alimentation, si elle est trop volatile, elle se vaporise partiellement sous l’effet de la chaleur rayonnée par le moteur et forme dans le tuyau d’alimentation un chapelet de bulles (tampon de vapeur) qui interrompra le flux d’essence. Il est donc indispensable d’ajuster sa tension de vapeur au dessous d’une limite raisonnable, d’ailleurs plus élevée en hiver qu’en été (0,8 Max en hiver et 0,65 Max en été pour les deux essences normale et super). L’essence traverse ensuite le carburateur en formant un mélange détonant avec l’air, l’allure de la courbe de distillation de l’essence ait une influence considérable sur le carburateur d’abord, puis sur la façon dont le mélange carburé se comportera dans le moteur.

Il faut que, lors du démarrage, le mélange soit encore assez riche pour pouvoir

s’enflammer, malgré les condensations importantes d’essence au contact des tubulures froides. La température d’ébullition du point 10% qui caractérise la faculté de mise en route est fixée à 70°Max. Le fonctionnement normal du moteur et en particulier les accélérations dépendent de la vaporisation correcte de l’ensemble du combustible, la température d’ébullition du point moyen (50%) qui commande, dans une large mesure, ce fonctionnement est fixée pour les deux essences (normale et super) à 140°C.

Il est nécessaire aussi que l’essence ne renferme pas d’hydrocarbures lourds difficiles à

vaporiser complètement dans les conditions normales, on risquerait une dilution rapide de l’Huile du Carter pour les queux d’essences restées liquides. La présence des hydrocarbures lourds peut d’ailleurs provoquer d’autres inconvénients pour les moteurs, surtout s’ils tournent vite, car leur combustion est nettement moins rapide que celle des hydrocarbures légers, on aura ainsi une production importante de calamines due à la combustion incomplète de l’essence.

Enfin, des mesures précises ont démontré que la répartition du mélange

AIR /CARBURANT étant d’autant plus irrégulière entre les cylindres que la température du point 90% étant plus élevée. Pour toutes ces raisons, le point final de la courbe de distillation est généralement maintenu au dessous de 205° C pour les essences (normale et super).

Caractéristiques Spécif. Ess. Normale Spécif. Ess. super

Spécif. Ess sans plomb

Méthode d’Essai

Densité TVR hiver TVR été Distillation à 10°% (°C) Distillation à 50°% (°C) Distillation à 95% (°C) Distillation PF (°C) Résidu Doctor Test Corrosion lame de cuivre Gomme actuelle (MG/100ml Nombre d’Octane Recherché Teneur en Plomb (G/l) Teneur en soufre (% PDS)

Entre 0,71 et 0,76 0,8 Max. 0,65 Max. 70 Max. 140 Max. 195 Max. 205 Max. 2 Max. Négatif 1 Max. 10 Max. 89 Min. 0,4 Max. 0,01 Max.

Entre 0,73 et 0,77 0,8 Max. 0,65 Max. 70 Max. 140 Max. 195 Max. 205 Max. 2,5 Max. Négatif 1 Max. 10 Max. 96 Min.

0,40 Max. 0,01 Max.

0,76 0,8 Max. 0,65 Max. 70 Max. 140 Max. 195 Max. 205 Max. 2,5 Max Négatif 1 Max. 10 Max. 95 Min. 0,0013 0,0003

NA 417 NA 422 NA 422 NA 1415 NA 1415 NA 1415 NA 1415 NA 1415 NA 8155 NA 566 NA 2654 NA 2653 NA2803 NA 2810

Source : Naftec

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 29

D’un autre coté, la composition chimique influe considérablement sur le rendement. Ainsi,

une essence à rendement élevé est caractérisée par un pouvoir indétonant élevé, c’est à dire permettant l’emploi de taux de compression et de suralimentation plus élevés dans le moteur. Cette caractéristique est mise en évidence par un indice d’octane élevé (89 Min pour l’essence normale, 96 pour l’essence super et 95 pour l’essence super sans plomb).

En dehors de ces qualités concernant la volatilité et l’indice d’octane, l’essence normale ne

doit pas contenir de composés sulfureux (0,01 % Max.) ni de produits acides susceptibles de corroder les réservoirs et les moteurs (1 Max.). Elle ne doit pas contenir non plus, en quantités appréciables, de gommes (10 mg/100 ml. Max.) qui auraient pour effet de boucher rapidement l’orifice du gicleur et de compromettre l’étanchéité des soupapes.

L’essence super a certaines caractéristiques spécifiques, en effet la masse volumique doit

être comprise entre 0,73 et 0,77, l’indice d’octane doit être au minimum égal à 96 et de couleur différente qui doit permettre de la différencier avec l’essence normale. L’essence super sans plomb (teneur en plomb 0,0013g/l), produite exclusivement au niveau de la raffinerie de Skikda par le procédé reforming catalytique, se caractérise par une teneur en soufre insignifiante (0,0003 %) et un indice d’octane presque similaire a celui de l’essence super (95 Min.).

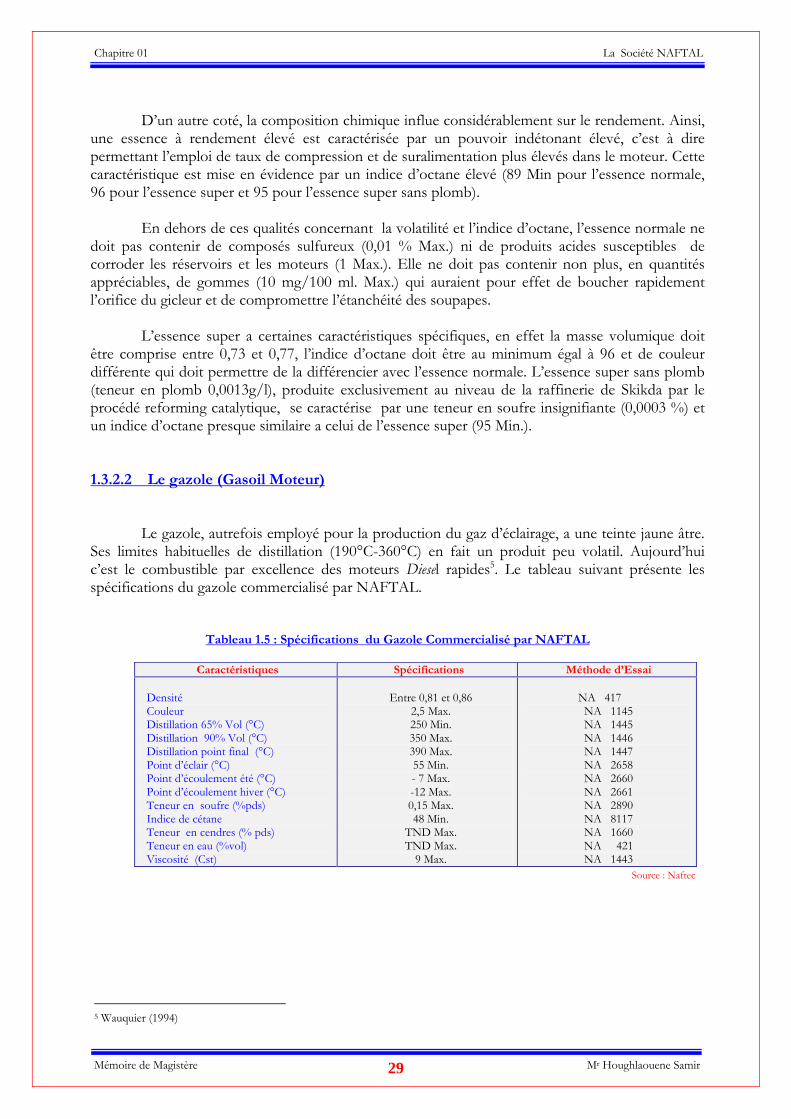

1.3.2.2 Le gazole (Gasoil Moteur)

Le gazole, autrefois employé pour la production du gaz d’éclairage, a une teinte jaune âtre. Ses limites habituelles de distillation (190°C-360°C) en fait un produit peu volatil. Aujourd’hui c’est le combustible par excellence des moteurs Diesel rapides5. Le tableau suivant présente les spécifications du gazole commercialisé par NAFTAL.

Tableau 1.5 : Spécifications du Gazole Commercialisé par NAFTAL

Caractéristiques Spécifications Méthode d’Essai

Densité Couleur Distillation 65% Vol (°C) Distillation 90% Vol (°C) Distillation point final (°C) Point d’éclair (°C) Point d’écoulement été (°C) Point d’écoulement hiver (°C) Teneur en soufre (%pds) Indice de cétane Teneur en cendres (% pds) Teneur en eau (%vol) Viscosité (Cst)

Entre 0,81 et 0,86

2,5 Max. 250 Min. 350 Max. 390 Max. 55 Min. - 7 Max. -12 Max. 0,15 Max. 48 Min.

TND Max. TND Max.

9 Max.

NA 417

NA 1145 NA 1445 NA 1446 NA 1447 NA 2658 NA 2660 NA 2661 NA 2890 NA 8117 NA 1660 NA 421 NA 1443

5 Wauquier (1994)

Source : Naftec

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 30

La qualité principale du gazole est sa bonne aptitude à l’auto inflammation mesurée par

l’indice de cétane. Il doit être au moins égal à 48. Son injection dans le cylindre a lieu pendant une très courte période de rotation du vilebrequin, on constate que les gasoils paraffiniques commencent à brûler au moment où la moitié environ de la charge totale pénètre dans le cylindre et qu’ils brûlent ensuite proportionnellement à la vitesse d’injection, si le gazole est de nature aromatique, la combustion ne commence pas aussitôt et il peut arriver qu’elle ne débute, par exemple, que lorsque toute la charge a été introduite dans le cylindre. La combustion se produira alors d’un seul coup au lieu d’être progressive, et elle donnera lieu à une véritable explosion, par conséquent la densité ne devra pas s’écarter trop largement d’une valeur moyenne fixée entre 0,81 et 0,86, car chaque injection introduit dans le cylindre un volume du gazole fixé par le constructeur après un réglage très précis.

Comme le nombre de calories développées pendant une combustion est directement proportionnel à la quantité du gazole injecté et par conséquent à sa masse volumique, on conçoit facilement qu’avec un produit d’une densité trop éloignée de la densité moyenne de réglage, on risque un mauvais fonctionnement du moteur, soit par manque de calories, soit par suite d’une combustion incomplète. Le point final d’ébullition du gazole devra être placé à une température pas trop élevée (390° C. Max.), si on introduit dans le cylindre des éléments trop lourds pendant la combustion, ceux-ci auraient tendances à se craquer avant de s’enflammer autrement dit à se décomposer. La teneur en soufre est fixée à 0,15% Max. du poids, le soufre donne par combustion du H2S et une condensation des gaz d’échappement peut se produire si le moteur Diesel est trop refroidi. La viscosité cinématique devra être au maximum égal à 9 Cst6, elle doit être faible pour que la pulvérisation dans le cylindre soit trop fine, mais d’un autre côté, une viscosité trop faible augmente les fuites.

Enfin, le point d’écoulement (- 12°C Max.) est une caractéristique essentielle en hiver. 1.3.2.3 Le GPL/ Carburant (Sirghaz)

Après une phase d’étude et d’expérimentation entamée à la fin des années 1970, la décision d’introduire le GPL/Carburant (GPL/C) ou SIRGHAZ sur le marché national est intervenue en 1983 avec la mise en place de la réglementation liée aux conditions d’utilisation et de distribution du GPL/C7

Le GPL/C, mélange de butane commercial et de propane commercial est gazeux à la pression atmosphérique, est le carburant automobile par excellence surtout en terme de protection de l’environnement.

Les proportions de butane et de propane mélangés pour obtenir le Sirghaz varient selon les saisons et les régions. Ainsi la proportion du propane est plus élevée en hiver pour faciliter les démarrages à froid.

6 Centi-stokes 7 Décret 83-496 du 13 Août 1983 (cf. 2.4.2.3)

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 31

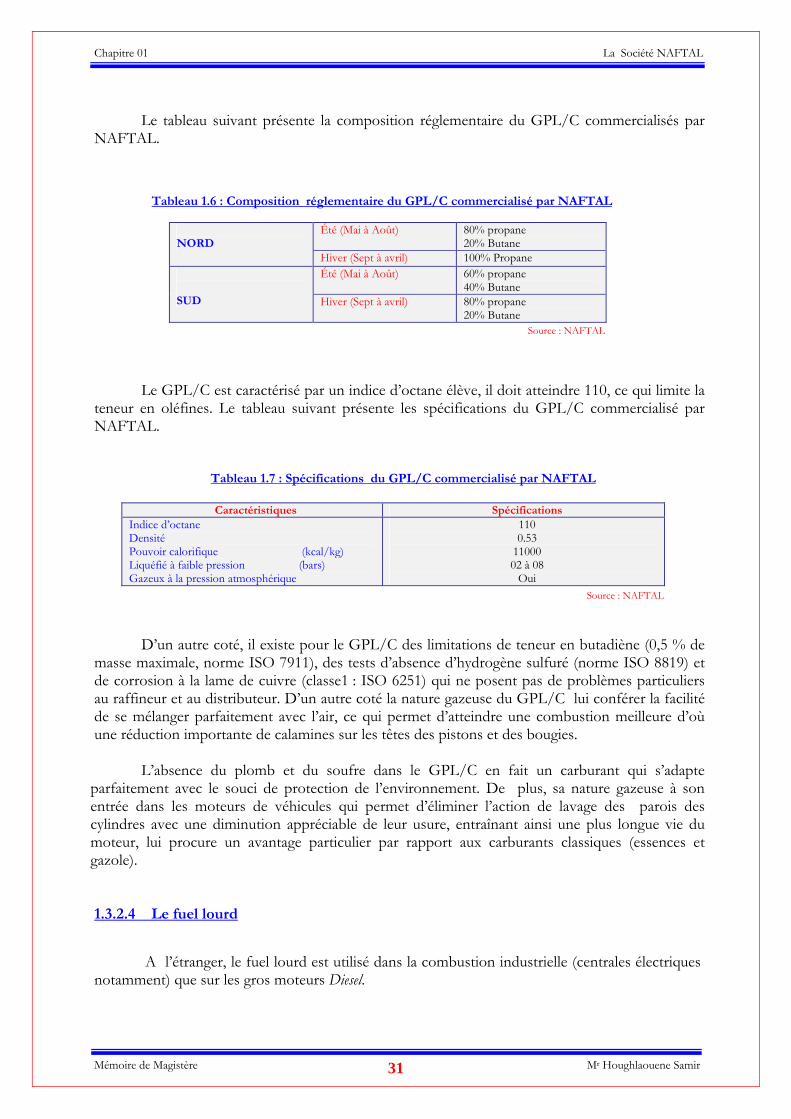

Le tableau suivant présente la composition réglementaire du GPL/C commercialisés par

NAFTAL.

Tableau 1.6 : Composition réglementaire du GPL/C commercialisé par NAFTAL

Été (Mai à Août) 80% propane

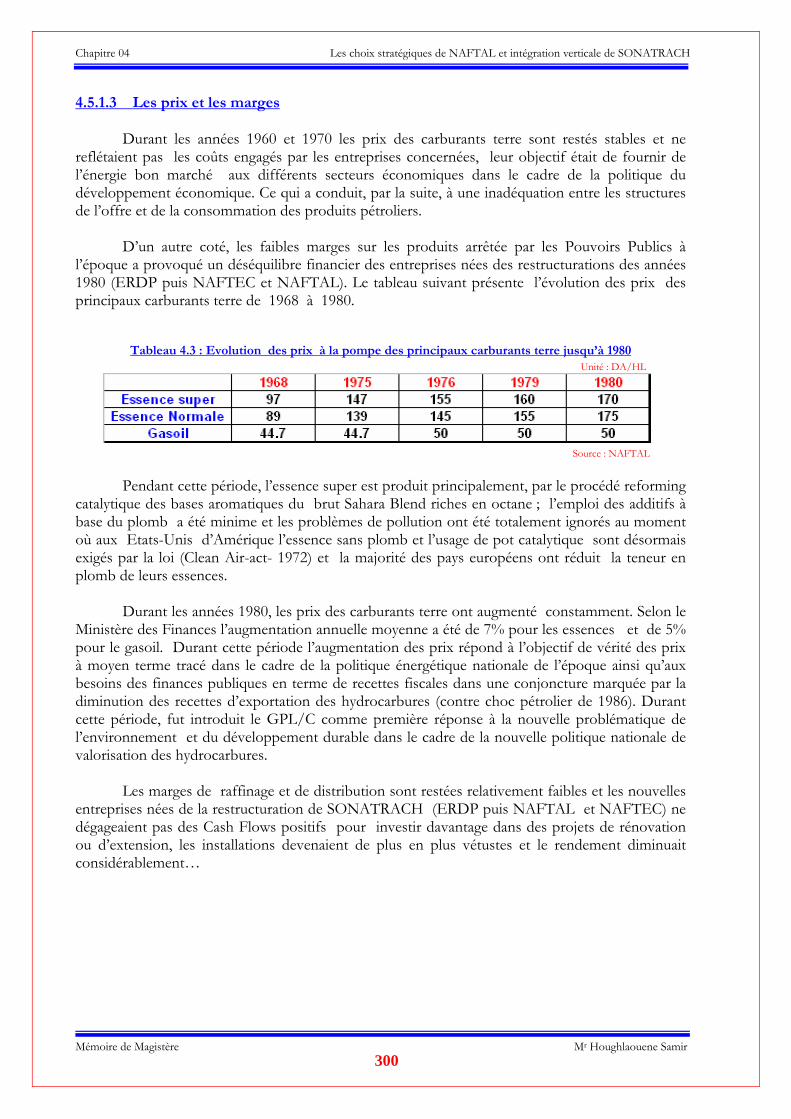

20% Butane NORD

Hiver (Sept à avril) 100% Propane Été (Mai à Août) 60% propane

40% Butane SUD Hiver (Sept à avril) 80% propane

20% Butane

Le GPL/C est caractérisé par un indice d’octane élève, il doit atteindre 110, ce qui limite la teneur en oléfines. Le tableau suivant présente les spécifications du GPL/C commercialisé par NAFTAL.

Tableau 1.7 : Spécifications du GPL/C commercialisé par NAFTAL

Caractéristiques Spécifications Indice d’octane Densité Pouvoir calorifique (kcal/kg) Liquéfié à faible pression (bars) Gazeux à la pression atmosphérique

110 0.53

11000 02 à 08

Oui D’un autre coté, il existe pour le GPL/C des limitations de teneur en butadiène (0,5 % de

masse maximale, norme ISO 7911), des tests d’absence d’hydrogène sulfuré (norme ISO 8819) et de corrosion à la lame de cuivre (classe1 : ISO 6251) qui ne posent pas de problèmes particuliers au raffineur et au distributeur. D’un autre coté la nature gazeuse du GPL/C lui conférer la facilité de se mélanger parfaitement avec l’air, ce qui permet d’atteindre une combustion meilleure d’où une réduction importante de calamines sur les têtes des pistons et des bougies.

L’absence du plomb et du soufre dans le GPL/C en fait un carburant qui s’adapte parfaitement avec le souci de protection de l’environnement. De plus, sa nature gazeuse à son entrée dans les moteurs de véhicules qui permet d’éliminer l’action de lavage des parois des cylindres avec une diminution appréciable de leur usure, entraînant ainsi une plus longue vie du moteur, lui procure un avantage particulier par rapport aux carburants classiques (essences et gazole). 1.3.2.4 Le fuel lourd

A l’étranger, le fuel lourd est utilisé dans la combustion industrielle (centrales électriques notamment) que sur les gros moteurs Diesel.

Source : NAFTAL

Source : NAFTAL

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 32

Constitué principalement du résidus de distillation atmosphérique, une très large fraction

de ce produit est distillée sous vide et le distillat obtenu alimente les unités de conversion8, celles-ci fournissent évidemment des produits plus légers (gaz et essences) mais aussi des composés très lourds visqueux et chargés d’impuretés, qui sont ensuite incorporés dans les combustibles de soutes.

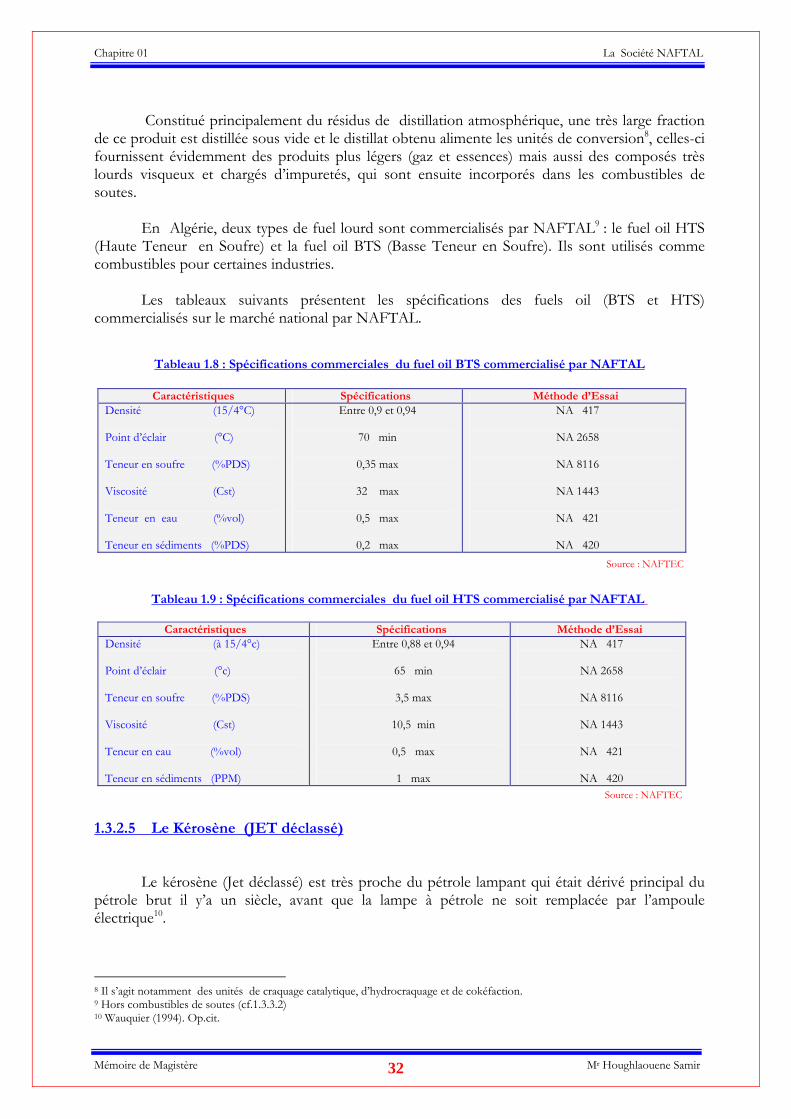

En Algérie, deux types de fuel lourd sont commercialisés par NAFTAL9 : le fuel oil HTS

(Haute Teneur en Soufre) et la fuel oil BTS (Basse Teneur en Soufre). Ils sont utilisés comme combustibles pour certaines industries.

Les tableaux suivants présentent les spécifications des fuels oil (BTS et HTS)

commercialisés sur le marché national par NAFTAL.

Tableau 1.8 : Spécifications commerciales du fuel oil BTS commercialisé par NAFTAL

Caractéristiques Spécifications Méthode d’Essai Densité (15/4°C) Point d’éclair (°C) Teneur en soufre (%PDS) Viscosité (Cst) Teneur en eau (%vol) Teneur en sédiments (%PDS)

Entre 0,9 et 0,94

70 min

0,35 max

32 max

0,5 max

0,2 max

NA 417

NA 2658

NA 8116

NA 1443

NA 421

NA 420

Tableau 1.9 : Spécifications commerciales du fuel oil HTS commercialisé par NAFTAL

Caractéristiques Spécifications Méthode d’Essai Densité (à 15/4°c) Point d’éclair (°c) Teneur en soufre (%PDS) Viscosité (Cst) Teneur en eau (%vol) Teneur en sédiments (PPM)

Entre 0,88 et 0,94

65 min

3,5 max

10,5 min

0,5 max

1 max

NA 417

NA 2658

NA 8116

NA 1443

NA 421

NA 420 1.3.2.5 Le Kérosène (JET déclassé) Le kérosène (Jet déclassé) est très proche du pétrole lampant qui était dérivé principal du pétrole brut il y’a un siècle, avant que la lampe à pétrole ne soit remplacée par l’ampoule électrique10.

8 Il s’agit notamment des unités de craquage catalytique, d’hydrocraquage et de cokéfaction. 9 Hors combustibles de soutes (cf.1.3.3.2) 10 Wauquier (1994). Op.cit.

Source : NAFTEC

Source : NAFTEC

Chapitre 01 La Société NAFTAL

Mémoire de Magistère Mr Houghlaouene Samir 33

Le kérosène commercialisé par NAFTAL, utilisé principalement pour la formulation des

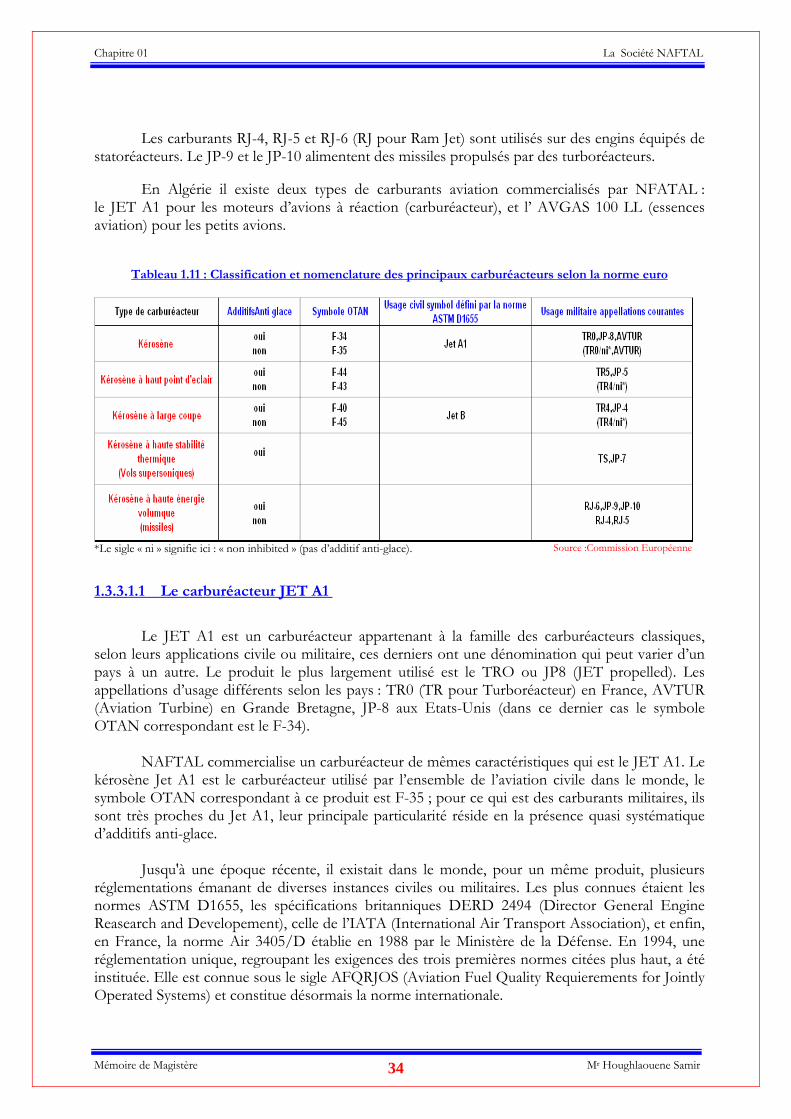

bitumes (fabrication des cut-backs), ne présente pas de spécifications commerciales réglementaires. Ces limites d’ébullition se situent généralement entre 140oC et 200oC. 1.3.3 LA FAMILLE DES CARBURANTS ET COMBUSTIBLES AVIATION ET MARINE (AVM)