TEMPS RÉEL - revue-banque.fr · Un changement d’échelle nécessaire dans le fi nancement de la...

12

N° 808 mai 2017 45 euros - ISSN 1772-6638 revue-banque.fr ÉCONOMIE DIGITALE 64 « Faire entrer le digital au quotidien dans la vie des collaborateurs » INTERVIEW Stéphane Caminati et Frédéric Lenoir, Natixis Interépargne 67 « Il existe une véritable différence entre la gestion purement digitale et la gestion omnicanal » INTERVIEW Bertrand Guéguiniat et Thierry Gasnier, Gras Savoye (Willis Towers Watson) ROBO-ADVISORS 46 Vers un nouveau cadre juridique en France et en Europe ? Robert Devin, Scala Patrimoine Thibault Verbiest, De Gaulle Fleurance et Associés LUTTE CONTRE LE RÉCHAUFFEMENT CLIMATIQUE 56 Un changement d’échelle nécessaire dans le financement de la transition énergétique Benjamin Quatre, Fédération bancaire française 20 DOSSIER TEMPS RÉEL Quand le paiement devient instantané 22 Alex Manson Standard Chartered 25 Étienne Goosse European Payments Council (EPC) 35 Michel Calmo Financière des paiements électroniques (Compte Nickel)

Transcript of TEMPS RÉEL - revue-banque.fr · Un changement d’échelle nécessaire dans le fi nancement de la...

N° 808 mai 201745 euros - ISSN 1772-6638

revue-banque.fr

ÉCONOMIE DIGITALE

64 « Faire entrer le digital au quotidien dans la vie des collaborateurs »INTERVIEW Stéphane Caminati et Frédéric Lenoir, Natixis Interépargne

67 « Il existe une véritable différence entre la gestion purement digitale et la gestion omnicanal »INTERVIEW Bertrand Guéguiniat et Thierry Gasnier, Gras Savoye (Willis Towers Watson)

ROBO-ADVISORS

46 Vers un nouveau cadre juridique en France et en Europe ?Robert Devin, Scala Patrimoine

Thibault Verbiest, De Gaulle Fleurance et Associés

LUTTE CONTRE LE RÉCHAUFFEMENT CLIMATIQUE

56 Un changement d’échelle nécessaire dans le fi nancement de la transition énergétiqueBenjamin Quatre, Fédération bancaire française

20 DOSSIER

TEMPS RÉEL Quand le paiement devient instantané22 Alex Manson

Standard Chartered

25 Étienne

Goosse

European Payments Council (EPC)

35 Michel Calmo

Financière des paiements électroniques (Compte Nickel)

3

É D I T O R I A L

Élisabeth CoulombRédactrice en chef

mai 2017 no 808 Revue Banque

Courriel des lecteurs :[email protected] vos avis et commentaires, retrouvez-nous sur Facebook et Twitter.

revue-banque.fr18, rue La Fayette, 75 009 Paris

Directeur de la publicationValérie OhannessianSecrétaire généralPierre Coustols

RÉDACTIONRédacteur en chefÉlisabeth Coulomb 01 48 00 54 11Rédacteurs Laure Bergala 01 48 00 54 14 [email protected] Sophie Gauvent 01 48 00 54 [email protected]éverine Leboucher 01 48 00 54 15 [email protected]étariat de rédactionAlain de Seze (1er SR) 01 48 00 54 17Virginie Baillard 01 48 00 54 10MaquetteEmmanuel Gonzalez 01 48 00 54 12Alexandra Démétriadis 01 48 00 54 18

SÉMINAIRESCarole Trambouze 01 48 00 54 03 Nelly Tran 01 48 00 54 04 Anasthasia Montrouge 01 48 00 54 13

ÉDITIONMarie-Hélène Bourg 01 48 00 54 05Mauricette Delbos 01 48 00 54 08

MARKETING & INTERNETValérie Dumas-Paoli 01 48 00 54 19Paul-Emmanuel Géry 01 48 00 54 16Mickaëlle Rivière 01 48 00 54 21

PUBLICITÉIsabelle Conroux 01 48 00 54 20 [email protected]

COMPTABILITÉ/GESTIONPatrick Moisset 01 48 00 54 07

ESPACE LIBRAIRIEwww.revue-banque.fr/librairie 01 48 00 54 09

ISSN 1772-6638CPPAP Certificat d’inscription n° 0222 T 86446

Imprimé par Imprimerie de Champagne, Langres (52)

Dépôt légal 2e trimestre 2017

La reproduction totale ou partielle des articles publiés dans Revue Banque, sans accord écrit de la société Revue Banque Sarl, est interdite conformément à la loi du 11 mars 1957 sur la propriété littéraire et artistique.

SERVICE ABONNEMENTS18 rue La Fayette 75009 ParisPauline Étienne – Tél. : 33(0)1 48 00 54 26 Fax : 33(0)1 48 00 54 25E-mail : [email protected] sur revue-banque.fr

Faut-il passer au paiement instantané, alors même que certains observateurs soulignent qu’aucune revendication précise en la matière n’est formu-lée par les acteurs économiques ? En Europe, les prestataires de paiement,

quel que soit leur rôle dans les transactions, ont pourtant tranché : c’est oui ! Car ce type de paiement s’inscrit dans une demande beaucoup plus large : en fait c’est toute l’économie qui aujourd’hui est en cours d’« instantanéisation ». Il serait paradoxal que les échanges commer-ciaux et autres services de plus en plus rapides se heurtent en bout de course à des paiements en mode différé. D’autant que les paiements instantanés existent déjà au Royaume-Uni, en Suède et dans certains pays émergents.

Aussi toute l’industrie des paiements euro-péenne s’est-elle mise en mouvement pour s’adapter à cette évolution : l’EPC[1] lance un scheme SCT Inst[2] en novembre 2017 ; la BCE étudie l’opportunité d’adapter son système de règlement Target 2 à ce type de transaction ; les opérateurs d’infrastructure comme STET s’adaptent ; les banques et autres établisse-ments de paiement réfléchissent au modèle économique sous-jacent… Mais, en dépit de ces avancées, des questionnements subsistent : le virement instantané est lancé sous l’égide euro-péenne, mais qu’en est-il des autres moyens de paiement en particulier la carte ? Comment sécuriser ces paiements ? Comment les rendre conformes aux obligations réglementaires concernant la lutte contre le blanchiment et le financement du terrorisme ? Le dossier piloté par Séverine Leboucher fait le point sur les préparatifs et les réflexions en cours.

[1] European Payments Council.[2] Sepa Instant Credit Transfer.

Les banques poursuivent leur mobilisation en faveur du financement de la transition énergé-tique et relancent leur proposition d’un Green Supporting Factor, c’est-à-dire « un facteur de réduc-tion applicable aux exigences de capital associées aux expositions sur les actifs favorisant la transition éner-gétique. Celui-ci fonctionnerait sur le même schéma éprouvé que celui appliqué aux PME par le biais du SME Supporting Factor » explique Benjamin Quatre (FBF) qui en appelle notamment au Par-lement européen pour appuyer cette initiative. Les robo advisors ont le vent en poupe, constatent Robert Devin (Regalex) et Thibault Verbiest (De Gaulle Fleurance & Associés). Les institutions financières y trouvent, entre autres avantages, la possibilité d’offrir à une plus large clientèle un accès facilité à des conseils et produits sur mesure. Face à ce déploiement, les auteurs se sont interrogés sur le cadre juridique qui norme cette activité de conseil automatisé et détaillent les premières recommandations sec-torielles émanant des autorités européennes (ESAs), mais aussi, sur le plan national, de l’ACPR et de l’AMF. Pas facile pour les établissements financiers traditionnels de se convertir à l’économie digi-tale… mais pas impossible : deux témoignages montrent comment, pour proposer aux clients une offre digitale, les entreprises ont entamé une conversion globale de leur mode de fonc-tionnement : Natixis Interépargne a engagé un plan de transformation numérique avec pour objectif de déployer une épargne sala-riale « full digital » au 1er janvier 2018. Le cour-tier d'assurances Gras Savoye a entrepris dès 2012 la transformation de son SI, suivi du lan-cement d’extranets, puis d’applis, y compris sur smartphone, comme le montrent ses offres dans le domaine de la santé et de l’assurance de flottes automobiles. n

Temps réel : l’heure du réveil ?

4 Revue Banque n° 808 mai 2017

s o m m a i r e

42 INTERVIEW « Il y a 60 000 DAB environ en France,

ce sont 60 000 points de vente qui ne sont pas utilisés »

Pascal Hermandesse, Moneyline Banking Systems

44 SOLUTIONS / PROGICIELS

LE MOIS EN REVUE

Stéphanie Chaptal

À suivre6 Brexit Le compte à rebours est commencé

Les chroniques8 Patrick Artus Pourquoi la Fed déciderait-elle

de ne pratiquement pas monter ses taux en 2017 et 2018 ?

8 Florence Pisani Fed : une annonce trop précoce ?

9 Laurent Quignon Les banques européennes

vues de Washington D.C.

10 Georges Pujals Nouvelle fusion dans la gestion d’actif européenne

Le secteur12 INTERNATIONAL

13 EUROPE14 FRANCE15 VIE DES ENTREPRISES16 POINT DE VUE Hubert de Vauplane Souveraineté monétaire et monnaie unique

Les acteurs18 NOMINATIONS

REVUE BANQUE, AU CŒUR DES RÉSEAUX SOCIAUX Découvrez, communiquez, partagez toute l’information

Nos vidéos sur REVUE-BANQUE.FR

RB ÉDITION

• Banque et matières premières ➤ Interviews de David Leboiteux et Fabien Constant

• Comprendre la banque et son environnement en zone euro

➤ Interview de Jonas Siliadin

• Financer une entreprise par le crowdfunding – Les nouvelles règles l’investissement participatif➤ Interview de Dominique Stucki

4 nouveaux axes de développement du crowdfunding

L’actualité réglementaire du crowdfunding a été riche ces deux dernières années

• Repères d’économie bancaire – Les nouveaux défis du financement de l’économie ➤ Interview de Clémentine Gallès Les entreprises face à un nouveau modèle de financement

➤ Interview de Laurent Quignon Un choc réglementaire à digérer

➤ Interview de Anna Sienkiewicz La rentabilité des banques sous pression

➤ Interview de Timothée Waxin Les limites d’une politique monétaire expansionniste inédite pour les banques

• L’innovation financière au service du climat - Les Obligations à Impact Environnemental➤ Interviews de Abdeldjellil Bouzidi

• Fintech et droit : quelle régulation pour les nouveaux entrants du secteur bancaire et financier ?➤ Interviews de Thierry Bonneau et Thibault Verbiest

PRIX TURGOT 2017

➤ Interviews de Francis Kramarz et Philippe Tibi, Prix Turgot 2017 du meilleur ouvrage d’économie financière avec Plus de marché pour plus d’État

➤ Interview de Didier Geiben pour Bitcoin et Blockchain. Vers un nouveau paradigme de la confiance numérique ? Prix Turgot 2017 du meilleur ouvrage collectif

CAHIER NOUVELLES TECHNOLOGIES

20 DOSSIER

TEMPS RÉELQuand le paiement devient instantané

5mai 2017 n° 808 Revue Banque

Numéro mis sous presse le 26 avril 2017.Index des annonceurs : SAB, p. 27, Plug, 4e de couverture.

VEILLE TECHNIQUE

64 ÉCONOMIE NUMÉRIQUE « Faire entrer le digital au quotidien

dans la vie des collaborateurs » INTERVIEW Stéphane Caminati et Frédéric Lenoir, Natixis Interépargne

67 ASSURANCES « Il existe une véritable différence entre

la gestion purement digitale et la gestion omnicanal »

INTERVIEW Bertrand Guéguiniat et Thierry Gasnier, Gras Savoye (Willis Towers Watson)

46 LES ROBO-ADVISORS OU L’AUTOMATISATION DU CONSEIL FINANCIER

Vers un nouveau cadre juridique en France et en Europe ?

Robert Devin, Scala Patrimoine Thibault Verbiest, De Gaulle Fleurance et Associés

49 CRÉATION DE VALEUR DANS LA BANQUE Quelle alternative au ROE ? (2/2) Franck Bancel, ESCP Europe Jean-Baptiste Bellon, Trapéza

54 NOUVEAUX ENVIRONNEMENTS Data Science et régulation fi nancière :

une Ferrari contre un vélo ? Bertrand Hassani, Banco Santander

RISQUES & RÉGLEMENTATION

56 LUTTE CONTRE LE RÉCHAUFFEMENT CLIMATIQUE

Un changement d’échelle nécessaire dans le fi nancement de la transition énergétique

Benjamin Quatre, FBF

58 ÉCONOMIE BANCAIRE La création monétaire ex nihilo :

du crédit causé au crédit causal Bernard Cherlonneix, Économiste de banque

70 DROIT DES MOYENS ET SERVICES DE PAIEMENT Du consentement explicite à l’accès

au compte dans la DSP 2 Pierre Storrer, Kramer Levin Naftalis & Frankel LLP

72 GESTION D’ACTIFS Le risque n’est pas ce que vous croyez Clémence Dachicourt, Morningstar Investment

Management

75 DROIT DE RÉGULATION BANCAIRE La Banque Centrale Européenne publie

son rapport annuel sur ses activités en matière prudentielle

Jean-Philippe Kovar et Jérôme Lasserre Capdeville,Université de Strasbourg

78 COMPTABILITÉ IFRS 9 : où en sont les établissements

après une année intense de travaux et de réfl exions ?

Jean-François Dandé, KPMG, Membre ADICEF

81 BIBLIOGRAPHIE

ACTIVITÉS & SERVICES

MANAGEMENT & SI

Erratum : Dans la légende de la photo de l’article « La Société Générale s’appuie sur Tagetik pour sa communication fi nancière » paru dans le Cahier « Nouvelles Technologies » du Revue Banque n° 807 d’avril 2017 (p. 51), il fallait lire Claire Valtot (et non Vallot), responsable de la communication fi nancière du groupe Société Générale.

L E M O I S E N R E V U E

6

À suivre

Pages réalisées par Laure Bergala

Revue Banque n° 808 mai 2017

On en sait désormais plus sur le calendrier du Brexit. L’accord de sortie de l’Union euro-péenne – signifiant que la sortie du Royaume-

Uni devient une réalité – devrait être signé le 29 mars 2019, puisque Theresa May a invoqué l’article 50 du traité de Lisbonne le 29 mars dernier et que les négo-ciations doivent durer deux ans maximum. À l’au-tomne 2018 au plus tard, le négociateur doit proposer un projet d’accord au Conseil, qui doit être approuvé par le Parlement européen en février 2019 au plus tard, avant conclusion de l’accord par le Conseil. Les élec-tions législatives anticipées annoncées par Theresa May le 8 juin ne devraient pas changer le timing global. Les Européens ont fait savoir que les négociations ne commenceraient pas avant le résultat de ces élections, mais Theresa May a assuré qu’elles ne retarderaient pas l’accord final attendu fin mars 2019. « C’est une opportu-

nité pour Theresa May d’accroître sa majorité au parlement.

Il est difficile de savoir si sa décision est liée exclusivement au

Brexit, mais le résultat pourrait lui procurer davantage de légi-

timité, notamment pour tenir une ligne relativement dure alors

que les travaillistes sont plutôt partisans d’une sortie plus en

douceur », estime Laurent Quignon, responsable éco-nomie bancaire chez BNP Paribas.

PASSEPORT, RÉGIME TRANSITOIRE ET COQUILLE VIDELa sortie du Royaume-Uni devrait signifier la fin du passeport européen pour les acteurs financiers implan-tés au Royaume-Uni. La question se pose donc de la manière dont ils pourront mener leurs activités dans l’Union européenne à partir du 29 mars 2019. « Alors

qu’il pourrait y avoir un risque de rupture dans leur activité,

la BCE a mis en garde les banques qui cherchent à obtenir un

passeport dans un pays européen sur les délais d’instruction

des demandes d’agrément », indique Laurent Quignon. La BCE a en effet rappelé sur son site en avril qu’obte-nir un passeport peut prendre entre six mois et un an.

Alors que Theresa May voulait négocier le futur accord régissant les échanges entre son pays et l’Union européenne en même temps que l’accord de sor-tie, les Européens semblent plutôt décidés à avancer d’abord sur l’accord de sortie uniquement. La ques-tion d’un éventuel régime transitoire est cependant posée. « En mars 2019, soit les banques auront implanté

des filiales pour accomplir certaines de leurs activités dans

la zone euro et bénéficieront à ce titre d’un agrément délivré

par la BCE en qualité de superviseur et donc d’un passeport

européen dans l’ensemble de l’Union, soit elles ne l’auront

pas fait. Un accord ne serait nécessaire que s’il s’avérait que

les délais étaient en pratique trop courts pour permettre aux-

dites banques (britanniques ou non) de réorganiser leurs acti-

vités et de bénéficier d’un agrément avant mars 2019. Si, à

mi-2018, trop peu de banques avaient pris leurs disposi-

tions, alors peut-être l’Union européenne acceptera-t-elle de

négocier un régime temporaire, mais sans doute au prix de

concessions supplémentaires de la part du Royaume-Uni », analyse Laurent Guignon.Autre interrogation, les acteurs financiers du Royaume-Uni ne risquent-ils pas de se contenter d’implanter des coquilles vides sur le continent, des présences juridiques de façade pour pouvoir bénéficier du pas-seport ? Danièle Nouy, présidente du Mécanisme de surveillance unique (MSU), ainsi que la BCE, ont mis en garde en avril contre cette tentation. « Nous n’accepte-

rons pas les coquilles vides. Toutes les entités dans la zone euro

doivent avoir une gestion locale des risques, des effectifs locaux en

nombre suffisant et une véritable indépendance opérationnelle.

Cela doit aller de soi », a déclaré Sabine Lautenschläger, vice-présidente du Conseil de surveillance pruden-tielle de la BCE. « Sa mise en garde me semble constituer,

sinon une menace, du moins une incitation crédible », assure Laurent Quignon.Quoi qu’il en soit, il est bien trop tôt pour connaître l’ampleur et le timing des demandes d’agrément. To be

continued… n

Le compte à rebours est commencé

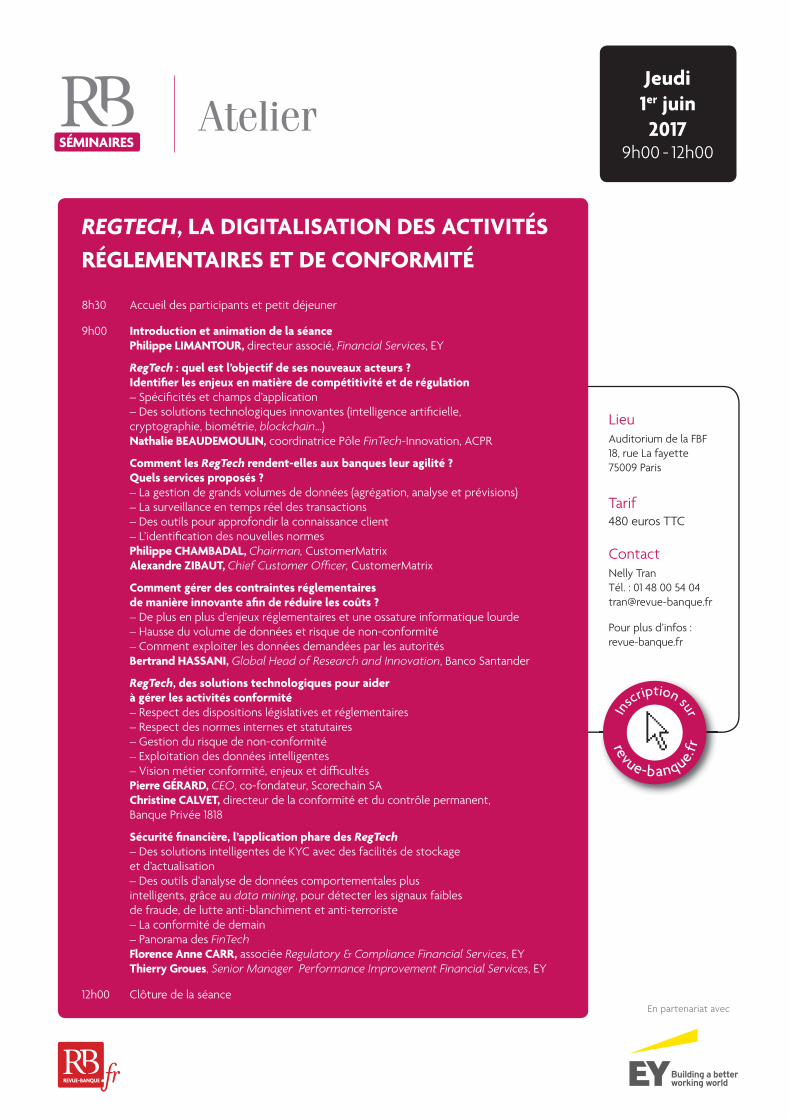

SÉMINAIRES

Lieu Auditorium de la FBF18, rue La fayette 75009 Paris

Tarif480 euros TTC

ContactNelly TranTél. : 01 48 00 54 [email protected]

Pour plus d’infos :revue-banque.fr

Jeudi1er juin2017

9h00 - 12h00

In

scription sur

revue-banque.fr

Atelier

REGTECH, LA DIGITALISATION DES ACTIVITÉS RÉGLEMENTAIRES ET DE CONFORMITÉ

8h30 Accueil des participants et petit déjeuner

9h00 Introduction et animation de la séance Philippe LIMANTOUR, directeur associé, Financial Services, EY

RegTech : quel est l’objectif de ses nouveaux acteurs ? Identifi er les enjeux en matière de compétitivité et de régulation – Spécifi cités et champs d’application – Des solutions technologiques innovantes (intelligence artifi cielle, cryptographie, biométrie, blockchain…) Nathalie BEAUDEMOULIN, coordinatrice Pôle FinTech-Innovation, ACPR

Comment les RegTech rendent-elles aux banques leur agilité ? Quels services proposés ? – La gestion de grands volumes de données (agrégation, analyse et prévisions) – La surveillance en temps réel des transactions – Des outils pour approfondir la connaissance client – L’identifi cation des nouvelles normes Philippe CHAMBADAL, Chairman, CustomerMatrix Alexandre ZIBAUT, Chief Customer O� cer, CustomerMatrix

Comment gérer des contraintes réglementaires de manière innovante afi n de réduire les coûts ? – De plus en plus d’enjeux réglementaires et une ossature informatique lourde – Hausse du volume de données et risque de non-conformité – Comment exploiter les données demandées par les autorités Bertrand HASSANI, Global Head of Research and Innovation, Banco Santander

RegTech, des solutions technologiques pour aider à gérer les activités conformité – Respect des dispositions législatives et réglementaires – Respect des normes internes et statutaires – Gestion du risque de non-conformité – Exploitation des données intelligentes – Vision métier conformité, enjeux et di� cultés Pierre GÉRARD, CEO, co-fondateur, Scorechain SA Christine CALVET, directeur de la conformité et du contrôle permanent, Banque Privée 1818

Sécurité fi nancière, l’application phare des RegTech – Des solutions intelligentes de KYC avec des facilités de stockage et d’actualisation – Des outils d’analyse de données comportementales plus intelligents, grâce au data mining, pour détecter les signaux faibles de fraude, de lutte anti-blanchiment et anti-terroriste – La conformité de demain – Panorama des FinTech Florence Anne CARR, associée Regulatory & Compliance Financial Services, EY Thierry Groues, Senior Manager Performance Improvement Financial Services, EY

12h00 Clôture de la séanceEn partenariat avec

D O S S I E R

20 Revue Banque no 808 mai 2017

D O S S I E R

Dossier réalisé par Séverine Leboucher

Suivre la livraison de son colis Amazon,

localiser son chauffeur Uber en approche,

connaître le prochain passage de son bus

RATP, assister à un événement à l’autre

bout du monde via Periscope… autant

d’actes de la vie quotidienne qui ont en

commun d’être en temps réel. Comme

le souligne Alex Manson, banquier chez

Standard Chartered basé à Singapour,

nous sommes dans une « recherche de la satisfaction immé-

diate : on voit un produit et on veut immédiatement avoir plus

d’informations, l’acheter, le payer et le recevoir ». Problème :

l’acte de paiement et les services bancaires d’une manière

générale sont encore loin d’être tous instantanés.

Si un certain nombre de marchés émergents et quelques

pays développés (Royaume-Uni, Suède…) se sont empa-

rés depuis plusieurs années du sujet du temps réel dans

les paiements, l’Europe continentale reste à la traîne.

Pour combler son retard, l’industrie s’apprête à lancer

un nouveau moyen de paiement SEPA : le virement ins-

tantané ou SCT Inst. L’EPC[1], les banques, les chambres

de compensation et la BCE travaillent à la « tuyauterie »,

qui doit être en place en novembre 2017. Mais les offres

commerciales pourraient tarder.

Pas facile en effet de positionner ce virement, effectif

en dix secondes, dans le paysage des paiements natio-

naux. Selon une étude du CNPS[2] français, 38,5 % des

entreprises seraient intéressées par cet instrument, en

particulier les plus grandes. Que viendrait-il remplacer ?

Indéniablement, le cash – dans un souci permanent des

institutions de dématérialiser les flux – et le chèque –

explicitement ciblé par le CNPS – mais aussi potentiel-

lement la carte. L’EPC explique son choix de privilégier

le virement comme support à l’instant payment par un

souci de rapidité de mise en œuvre. Mais en filigrane,

c’est aussi pour l’Europe une chance de s’affranchir du

[1] European Payments Council.[2] Comité national des paiements scripturaux.

TEMPS RÉEL Quand le paiement devient instantané

mai 2017 no 808 Revue Banque 21

Dans un MONDE DIGITALISÉ, il devient de plus en plus difficile pour un client d’accepter qu’un virement mette PLUSIEURS JOURS à arriver sur son compte. Consciente que le TEMPS RÉEL est devenu inéluc-table pour bien des opérations bancaires, l’industrie européenne s’organise. L’INSTANT PAYMENT verra le jour en novembre prochain. Un premier pas vers le temps réel généralisé ?

SOMMAIRE DU DOSSIER

➔➔ INTERNATIONAL « Les pays émergents,

et l’Asie en particulier, sont en avance » .................... 22 INTERVIEW Alex Manson, Standard Chartered

➔➔ PAIEMENTS EUROPÉENS « Le schéma SCT Inst a été pensé pour être

paneuropéen » .................................................................. 25 INTERVIEW Étienne Goosse, European Payments Council (EPC)

➔➔ TIPS La BCE réfléchit à un service

de règlement instantané ................................................ 28 INTERVIEW Marc Bayle de Jessé, BCE

➔➔ CHAMBRE DE COMPENSATION STET à l’heure de l’instant payment ............................. 30

Rodolphe Meyer, STET

➔➔ SÉCURITÉ Paiement instantané, fraude en temps réel ? ............ 32

Olivia Bernanose et Laurent Rouillac, Syrtals

➔➔ FRANCE En quête d’un modèle économique

pour le paiement instantané ......................................... 34 Séverine Leboucher, Revue Banque

➔➔ NÉOBANQUE « Interdire le découvert nécessite de tenir

le solde en temps réel » .................................................. 35 INTERVIEW Michel Calmo, Financière des paiements électroniques

➔➔ COMMERCE Une demande au moins implicite

des consommateurs ........................................................ 37 Jean-Michel Chanavas, Mercatel

➔➔ INNOVATION La blockchain et le temps réel ..................................... 40

INTERVIEW Pierre Davoust, SETL

poids des schemes cartes américains, Mastercard et Visa en particulier. Une vision nuancée par Christophe van Cauwenberghe chez Société Générale : « Tout dépendra du coût du service : le paiement instantané ne sera intéressant que s’il se révèle compétitif par rapport à la carte, dont les commis-sions d’interchange ont déjà beaucoup baissé. La mise à dispo-sition instantanée des fonds au commerçant justifiera-t-elle le prix facturé ? Telle est la question. »

LA FINTECH À L’AFFÛTIl faudra aussi compter avec les nouveaux acteurs du sec-teur des paiements, dont les ambitions seront rendues possibles par la DSP 2 dès janvier 2018. On pourrait ainsi imaginer un cas d’usage où le commerçant collecterait l’IBAN de ses clients les plus fidèles et leur proposerait de payer directement à partir de l’application qu’il met à leur disposition. Le commerçant utiliserait pour cela les services d’un tiers de paiement. « Les banques ne seront pas capables de créer une interface véritablement ergonomique pour le client et le service restera très “bank centric”, prédit un de ces tiers de paiement. Il faudra des FinTech autorisées par la DSP 2 à faire de l’initiation de paiement, pour fournir aux com-merçants ce type d’applications d’instant payment. »L’air du temps semble donc être à l’instantanéité et les néobanques qui émergent, à l’instar du Compte Nickel, ne s’y sont pas trompées : elles ont misé dès le départ sur des systèmes d’information capables de gérer le temps réel, y compris pour la tenue de solde. C’est l’une des raisons qui ont poussé BNP Paribas à faire l’acquisition de la banque des buralistes début avril. Au-delà du SCT Inst européen, c’est donc bien l’ensemble de l’activité financière qui migre, bon gré mal gré, vers le temps réel. Jusqu’au jour où les crédits eux aussi seront octroyés en temps réel comme c’est déjà le cas dans certaines par-ties du monde[3] ? n

[3] Lire à ce sujet les dossiers « Innovation financière : l’effervescence des pays émergents » (Revue Banque n° 798) et « L’Afrique, laboratoire du digital » (Banque & Stratégie n° 349).

TEMPS RÉEL Quand le paiement devient instantané

81mai 2017 n° 808 Revue Banque

B i B l i o g r a P h i e

FINANCER UNE ENTREPRISE PAR LE CROWDFUNDING – Les nouvelles règles de l’investissement participatifDominique Stucki, 216 p., 22 €, Eyrolles/RB Édition

n Instrument de compréhension d’une ingénierie fi nancière sophistiquée, cet ouvrage s’inscrit dans une optique

de clarifi cation du corpus réglementaire applicable aux entreprises recourant au fi nancement participatif ainsi qu’aux plates-formes de crowdinvesting les accompagnant. Il consacre une section dédiée à des sujets d’actualité tels que les minibons, le crowdfunding immobilier ou encore le fi nancement participatif d’énergies renouvelables.Cette deuxième édition (la première a reçu le Prix du Salon du livre juridique 2014) marque l’évolution de la doctrine des autorités de marché en matière de fi nance participative et tient compte des récentes dispositions réglementaires qui sont venues moderniser les textes initiaux :

– l’ordonnance créant les minibons et ses textes d’application ainsi que la loi de fi nances rectifi cative pour 2016 ;– le décret relevant les seuils d’investissement et étendant la gamme d’instruments éligibles aux plates-formes d’investissement participatif (PSI et CIP) ;– la loi relative à la transition énergétique pour la croissance verte et le décret prévoyant des modalités spécifi ques de crowdfunding pour le développement et la construction d’installations de production d’énergie renouvelable.Elle intègre les apports d’autres textes ayant des répercussions indirectes sur le

crowdfunding (Directive MIF 2, Loi Sapin 2, réforme du droit des contrats…). Si la collecte globale de l’investissement participatif reste encore limitée, sa progression est très rapide, et les prévisions de croissance du secteur sont renforcées par ces réformes à la hauteur des exigences d’un marché dont l’essor à long terme pourrait bouleverser les modes traditionnels de fi nancement des entreprises.

❚ Dominique Stucki est associé chez Avistem Avocats, en charge du département Corporate Finance. Il a participé aux travaux de Place pour la création du cadre réglementaire français du crowdfunding et pour sa réforme.

n L’année 2016 a notamment été marquée par une série d’attaques contre le réseau SWIFT, au cœur du système bancaire international. Les cyber-criminels ciblent désormais également les moyens de paiement, qu’ils moissonnent par millions dans les systèmes d’information des entreprises qu’ils parviennent à piller. De grandes chaînes de dis-tribution, notamment, en ont fait les frais. Mais comment cela peut-il être possible ? Comment des groupes internationaux puissants, dotés de ressources importantes et aidés par un marché de la cyber sécurité pesant 75 milliards de dol-lars, peuvent-ils être ainsi victimes des nouveaux cyber braqueurs ? La cyber sécurité est une thématique complexe parce qu’il s’agit d’un domaine au croisement de l’humain

et de la technologie. Tant que ne se seront pas concrétisées les pro-messes de l’intelligence artifi cielle appliquée à la détection des anoma-lies, la tâche du responsable de la sécurité des systèmes d’information demeurera quotidienne et colossale. Autre cause de vulnérabilité de nos entreprises, et non des moindres, l’organisation et la gouvernance. Aujourd’hui, alors que les outils

de sûreté reposent de plus en plus sur des réseaux informatiques, que la veille et l’analyse ne peuvent être séparées d’Internet ou que le RSSI ne peut plus travailler sans l’assureur ou le juriste, une telle distinction ne tient plus. Si certaines organisations l’ont bien compris, la complexité du projet de réorga-nisation autour d’une « direction sécurité groupe » a parfois raison des velléités de changement. Si je détaille tous ces obstacles ce n’est pas pour entretenir un quelconque sentiment d’impuissance, mais avant tout pour illustrer à quel point l’ouvrage de Laure Zicry est indis-pensable : il élargit le champ de la sécurité numérique aux notions connexes et essentielles que sont l’humain, la gestion des crises, la réglementation, le rôle de l’assu-

rance ou encore la gestion des sous-traitants.Afin, espérons-le, de rendre la question plus lisible là où il est indispensable qu’elle le soit : à la direction générale.

Jérôme Saiz Expert en protection des

entreprises, OPFOR Intelligence.

❚ Laure Zicry, spécialiste de l’assurance des lignes fi nancières depuis plus d’une quinzaine d’années, a acquis son expertise chez les plus grands intermédiaires d’assurance du marché français ainsi qu’en compagnie d’assurance. Avocate de formation, elle est également formateur professionnel et professeur à Centrale Supelec.

CYBER-RISQUESLe nouvel enjeu du secteur bancaire et fi nancierLaure Zicry, 128 p., 20,50 €

m a n a g e m e n t & s y s t è m e s d ’ i n f o r m a t i o nB i B l i o g r a P h i e

82 Revue Banque no 808 mai 2017

Commandez ces ouvrages : revue-banque.fr/librairie

Réalisé par Virginie Baillard

LE MONDE À TAUX ZEROVOYAGE AU BOUT DE L’ÉCONOMIEVivien Levy-Garboua264 p., 22 €PUFn Keynes présentait les « taux zéro » comme l’arme de l’euthanasie du rentier. Mais nous vivons aussi la disparition des banques, celle – plus rapide encore s’ils ne changent pas de modèle – des assureurs vie, l’instabilité chronique des marchés fi nanciers, la douloureuse mutation des banques centrales… C’est l’explosion d’un système fi nancier que l’on tente de reconstruire depuis la crise fi nancière de 2007-2008 à coup de règles et de normes.Ce livre nous invite à comprendre la transformation en cours, à partir de ce qui est au cœur de nos économies : le prix de l’argent. Et à voyager au bout de notre économie, qui se mue en un monde nouveau… où il ne suffi t plus d’inverser la courbe du chômage mais bien de le supprimer. Ce voyage vaut bien un détour par la théorie économique. ❚ Vivien Levy-Garboua, ancien

membre du Comité exécutif de BNP Paribas, est professeur d’économie à Sciences Po et consultant indépendant.

EURO – VERS LA FINDE LA MONNAIE UNIQUE ?Pierre de Lauzun124 p., 14 €Terramaren Cette question est au cœur de la vie politique de tous les pays européens, en particulier depuis le Brexit au Royaume-Uni. Comment est née cette monnaie européenne ? Quels sont les enjeux d’une monnaie européenne ? Pourquoi ne pas voir mis en place une monnaie commune et non une monnaie unique ? Peut-on sortir de l’euro et quelles seraient les conséquences pour la France ? Autant de ques-tions que les Français – comme tous les Européens – se posent, entre les tenants d’un courant européiste supranational et des souverainistes bien décidés à s’af-franchir de l’autorité de l’Union européenne.La zone euro est morose, sa croissance faible et très inégale ; l’Allemagne profi te, les autres stagnent ou reculent.L’euro est donc mis en accusa-tion : est-il une bonne monnaie pour nous ? faire l’euro était-il une bonne idée ? peut-on remé-dier à ses défauts ? faut-il en sortir et comment ? faut-il en faire une monnaie commune et non plus une monnaie unique ? Des questions compliquées et controversées, mais urgentes. Ce petit livre fait le point sur la question en termes simples. ❚ Pierre de Lauzun (X et ENA),

délégué général de l’Association française des marchés fi nanciers (AMAFI) et ancien directeur général à la Fédération bancaire française.

SOLVENCY 2Impacts stratégiques et de marchéFrédéric MorlayePréface de Pierre Michel152 p., 21 €Revue Banque Éditionn Ce livre est majeur à plusieurs titres. D’abord, en ceci qu’il offre une vue panoramique et générale de la nouvelle réglementation de solvabilité, dont il souligne, à juste titre, qu’elle est une véritable révo-lution copernicienne dans la gestion de l’ensemble des opérations d’assurances. Il n’existait pas, jusqu’ici, de description synthétique du bilan prudentiel et du « Solvency Capital Requirement », qui échappe

aux détails du calibrage du SCR (Solvency Capital Requirement) des « sous-modules » de risques ou aux subtilités de la « correction symétrique » et du LTGA (Long-Term-Guarantees-Assessment). Cet ouvrage remplit un vide concep-tuel majeur, si l’on considère que Solvency II n’est pas que l’affaire des actuaires, mais de tous les acteurs de l’assurance.Cet ouvrage illustre ensuite la nécessité pour les assureurs de réviser en profondeur leur pra-tique de l’investissement et de

la gestion d’actifs, et de réorganiser leur réfl exion et leur activité autour des concepts d’optimisation de l’emploi des fonds propres et de la protection de leur capital, sans parler de la réorientation de leurs politiques de rentabilité. C’est la logique d’une réglemen-tation qui met la solvabilité au centre de la gestion globale du (ré)assureur, au détriment des résultats techniques ou comptables. Il faut désormais équilibrer solvabilité et profi tabilité dans la stratégie de l’entreprise. C’est le mérite de ce livre que d’inciter à repenser, sous ce nouvel éclairage, toutes les stratégies, jusqu’à la concep-tion des produits. Il montre enfi n l’importance de la créativité des acteurs du marché que stimule Solvency II. Ce n’était sans doute pas l’un des objectifs des régulateurs, mais c’est leur meilleur résultat. Ce qui montre que l’assurance n’est pas une industrie routinière ou inerte, et que la régulation des marchés ne conduit pas nécessaire-ment à l’immobilisme.

Patrick ThourotPrésident de Forsides Actuary France

❚ Frédéric Morlaye est Managing Director, en charge des solutions de gestion de capital pour les sociétés d’assurance en Europe chez BNP Paribas Corporate and Institutional Banking.

Revue Banque

Tous les mois, l’actualité bancaire analysée par les experts du secteur.

Je choisis l’abonnement à REVUE BANQUE coché ci-dessous : 1 AN : 12 nos + 2 suppléments + accès on line France (TTC) Étranger Quantité Total

■ Institutionnel (adresse professionnelle) 455,00 € 470,00 € ......... .........

■ Individuel (adresse personnelle) 190,00 € 220,00 € ......... .........

■ Étudiant (1) 99,00 € 130,00 € ......... .........

1 MOIS DÉCOUVERTE : 1 no + accès on line France (TTC) Étranger Quantité Total

■ Nouveaux abonnés (offre réservée non renouvenable) 45,00 € 48,00 € ......... .........

2 ANS : 24 nos + 4 suppléments + accès on line France (TTC) Étranger Quantité Total

■ Institutionnel (adresse professionnelle) 650,00 € 680,00 € ......... .........

■ Individuel (adresse personnelle) 325,00 € 365,00 € ......... .........

■ Étudiant (1) 185,00 € 225,00 € ......... .........

LA BIBLIOTHÈQUE NUMÉRIQUE France (TTC) Quantité Total

■ Abonnement annuel – 1 compte (2) 185,00 € .........

■ Abonnement annuel – 5 comptes (3) 700,00 € ......... .........

TOTAL (TVA : 2,10 % incluse sur le tarif France) ……… € (1) Y compris CFPB, CESB, ITB. Joindre un justifi catif. (2) Réservé aux abonnés à une des revues du groupe.

(3) Au-delà de 5 comptes, nous consulter ([email protected]).

Société ..............................................................................................................................................................................

Nom ....................................................................................... Prénom ............................................................................

Fonction...........................................................................................................................................................................

Service .............................................................................................................................................................................

Adresse ............................................................................................................................................................................

........................................................................................................................................................................................

Code postal/ville.....................................................................Pays .................................................................................

Code TVA (pour les pays de la CEE) ...................................................................................................................................

Téléphone ..............................................................................Télécopie ..........................................................................

E-mail (indispensable) .....................................................................................................................................................

ABONNEMENTS 2017

■ Règlement à l’ordre de La REVUE BANQUE

■ par chèque ■ par carte bancaire* n° _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Date limite de validité : _ _ _ / _ _ _

Notez les 3 derniers chiffres du cryptogramme visuel (au verso de votre carte) : _ _ _* Sauf American Express et Diner’s Club.

Le règlement sur l’étranger est à joindre impérativement à la comman-

de et doit être effectué en euros, par chèque payable en France, net de

frais. Pour les virements bancaires et CCP, nous consulter.

➜ À retourner au SERVICE ABONNEMENTSREVUE BANQUE18 rue La Fayette 75009 ParisTél. : 33(0)1 48 00 54 26 Fax : 33(0)1 48 00 54 25E-mail : [email protected]

DATE et SIGNATURE

VOS ABONNEMENTS SE POURSUIVENT SUR REVUE-BANQUE.FRFeuilletage dès parution, vidéos, newsletters, accès illimité aux archives de Revue Banque… (site est optimisé pour smartphone et tablette)

Rendez-vous sur revue-banque.frpour découvrir nos OFFRES DE COUPLAGE d’abonnement avec BANQUE & DROIT et BANQUE & STRATÉGIE.

N° 805 février 201745 euros - ISSN 1772-6638

revue-banque.fr

20 DOSSIER

OPEN BANKLe jeu des services fi nanciers modulaires26 Emmanuel MéthivierDélégué général, CA Store

32 Sophie Guibaud Vice président European Expansion, Fidor

29 Bruno Van Haetsdaele Président et co-fondateurLinxo

SUPERVISION

93 La revue des modèles internes par la BCE : une illustration sur les modèles de risque de marchéMarie-Hélène Fortésa, EY, Adicef et Olivier Daumont, EY

RESSOURCES HUMAINES

80 Les écueils de la composition d’une équipe de Data ScientistsPierre Ménard, Dataiku

BAN

17

NOUVEAU !L’APPLI REVUE BANQUEÀ télécharger gratuitement sur Play Store ou App Store

En application de la loi du 6 janvier 1978, les informations ci-dessus sont indispensables au traitement de votre commande et sont communiquées aux destinataires aptes à les traiter. Elles peuvent donner lieu à l’exercice du droit d’accès et de rectifi cation auprès de Revue Banque. Vous pouvez vous opposer à ce que vos nom et adresse soient cédés ultérieurement en le demandant par écrit au secrétariat général de Revue Banque.