TD1_Calcul_RentabilitéRisque

54

MARCHES FINANCIERS Damien DIERICKX

-

Upload

lamzouri-tarik -

Category

Documents

-

view

8 -

download

2

Transcript of TD1_Calcul_RentabilitéRisque

MARCHES FINANCIERS

Damien DIERICKX

TD 1 & 2 Calcul de la rentabilité

et du risque

Le MEDAF

Plan du TD

1) Calcul de rentabilité

2) Approche et calcul du Risque

3) le Beta

4) Réduire le risque : la diversification Approche Portefeuille5) Le MEDAF

Risque et rentabilité

L’investisseur est en risque dès lors qu’il a pris sa position car à ce moment il n’a pas connaissance certaine :

a/ Des flux qu’il va recevoir (Dividendes..) b/ Du Prix de revente dans le futur de ses

titres.

Différents Types de risques Risque Industriel

Risque de liquidités

Risque solvabilité

Risque de change

Risque de taux

Risque politique

Risque réglementaire

Risque d’inflation

Risque catastrophe naturel

2 catégories de risques

A/Risques Economiques

B/ Risques Financiers Risques liés à l’évolution de la sphère

financière, donc d’événements externes à la vie de l’entreprise

Rentabilité

Calcul rentabilité : =[F1 +(V1 – Vo)+ ] / Vo=F1/Vo + (V1/Vo-1)= Rendement + Plus Values

E(Ri) = Moyenne des rentabilités possible pondérées par la probabilité d’occurrence

Ex Post

Ex Ante

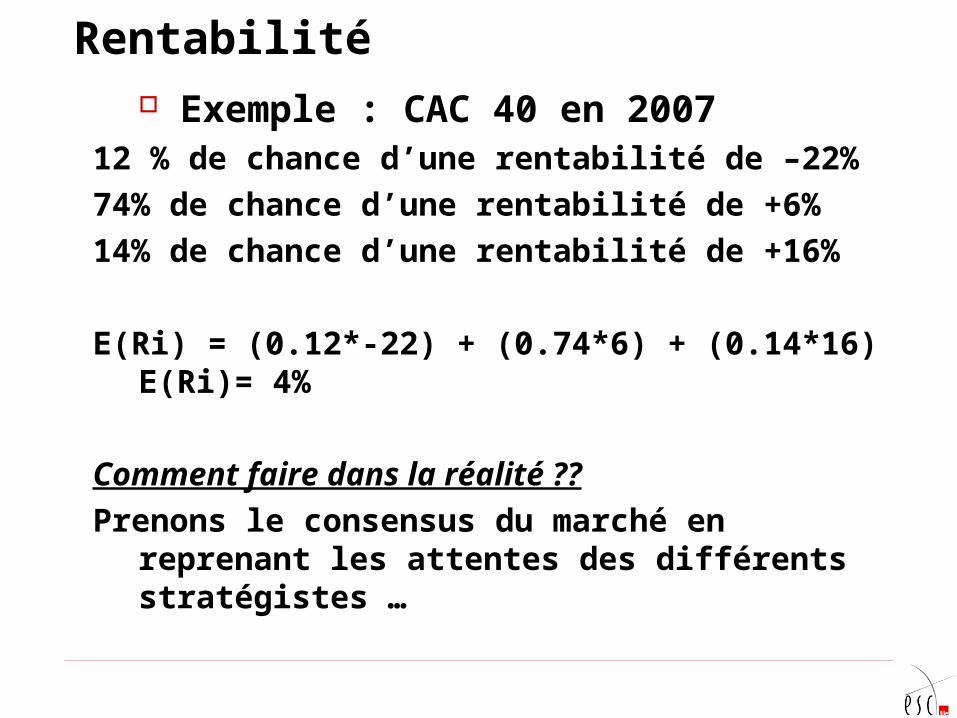

Rentabilité Exemple : CAC 40 en 2007

12 % de chance d’une rentabilité de –22%74% de chance d’une rentabilité de +6%14% de chance d’une rentabilité de +16%

E(Ri) = (0.12*-22) + (0.74*6) + (0.14*16) E(Ri)= 4%

Comment faire dans la réalité ??Prenons le consensus du marché en

reprenant les attentes des différents stratégistes …

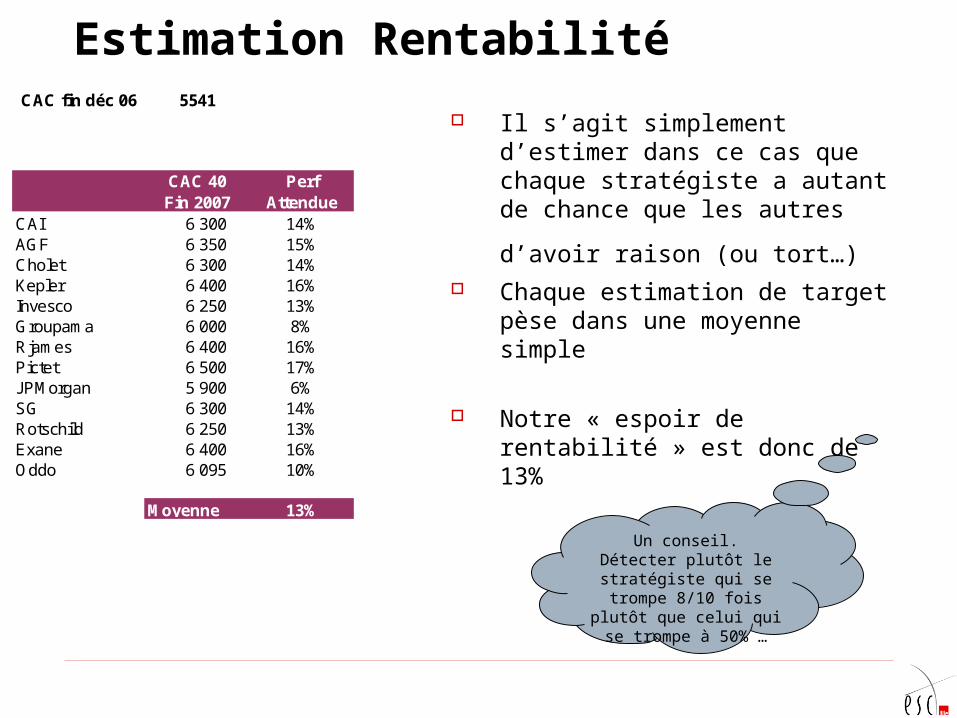

Estimation Rentabilité

Il s’agit simplement d’estimer dans ce cas que chaque stratégiste a autant de chance que les autres d’avoir raison (ou

tort…) Chaque estimation de target

pèse dans une moyenne simple

Notre « espoir de rentabilité » est donc de 13%

CAC fin déc 06 5541

CAC 40Fin 2007

Perf Attendue

CAI 6 300 14%AGF 6 350 15%Cholet 6 300 14%Kepler 6 400 16%Invesco 6 250 13%Groupama 6 000 8%Rjames 6 400 16%Pictet 6 500 17%JPMorgan 5 900 6%SG 6 300 14%Rotschild 6 250 13%Exane 6 400 16%Oddo 6 095 10%

Moyenne 13%

Un conseil.Détecter plutôt le stratégiste qui se

trompe 8/10 fois plutôt que celui qui se trompe

à 50% …

Consensus Peugeot L’observation du consensus sur Peugeot en Mars aboutit

aux conclusions suivantes :

ProbaBaisse de -20% 8%Baisse de -12% 25%Baisse de -7% 8%Stabilité 0% 25%Hausse de 17% 17%Hausse de 22% 17%

100%

L’espérance de rentabilité ressort à +1.5%

Consensus Target price UG

0

10

20

30

40

50

60

70

80

90

31/0

1/20

06

28/0

2/20

06

31/0

3/20

06

30/0

4/20

06

31/0

5/20

06

30/0

6/20

06

31/0

7/20

06

31/0

8/20

06

30/0

9/20

06

31/1

0/20

06

30/1

1/20

06

31/1

2/20

06

31/0

1/20

07

28/0

2/20

07

31/0

3/20

07

30/0

4/20

07

31/0

5/20

07

30/0

6/20

07

31/0

7/20

07

31/0

8/20

07

30/0

9/20

07

Consensus

CA Cheuvreux

Citigroup

Confidentiel

Credit Suisse

Deutsche Bank Res

JP Morgan

Landsbanki Kepler

Morgan Stanley

Natixis Securities

Oddo Securities

Société Générale

UBS

Cours UG

Consensus Peugeot

Le risque, première mesure

Différence risque entre un titre d’Etat et une action biotech ou exploration minière …

Le risque correspond à la volatilité de l’actif.

Rentabilité et risque Actifs Financiers

40

60

80

100

120

140

160

180

31/1

0/20

01

13/0

2/20

02

29/0

5/20

02

11/0

9/20

02

25/1

2/20

02

09/0

4/20

03

23/0

7/20

03

05/1

1/20

03

18/0

2/20

04

02/0

6/20

04

15/0

9/20

04

29/1

2/20

04

13/0

4/20

05

27/0

7/20

05

09/1

1/20

05

22/0

2/20

06

07/0

6/20

06

20/0

9/20

06

03/0

1/20

07

18/0

4/20

07

01/0

8/20

07

Euro MTS 7-10y Euro MTS 1-3y DJ 600 SBF250 inflation

Biotech vs Air LiquideCours Base 100 de Air Liquide SA (FR Listing) (FR) en EUR au 25/10/07

0

100

200

300

400

500

600

700

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Air Liquide SA (FR Listing) Nicox

Le risque du titre correspond à la dispersion des rentabilités possibles autour de la rentabilité moyenne

Variance de la rentabilité : Somme des carrés des écarts à la moyenne, pondéré par probabilités d’occurrence

Et/Ou l’écart type des rentabilités, racine carrée de la variance

Risque = Ecart Type

Sur notre exemple.. E(Rcac) = 4%V = 0.12*(-22-4)² + 0.74*(6-4)² + 0.14*(16-

4)² = 1%Ecart Type = Racine (1%) = 10%

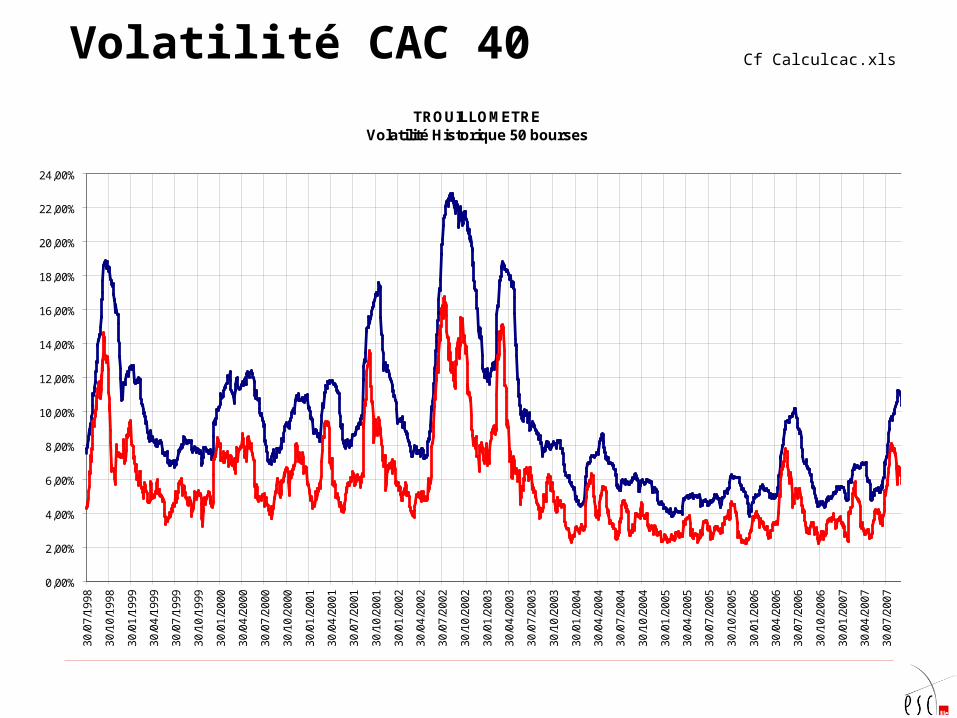

AnnualisationCalcul Volatilité sur période de 50 jours :

Ecart type rentabilité 50 bourses*Racine 50

Volatilité CAC 40TROUILLOMETRE

Volatilité Historique 50 bourses

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

22,00%

24,00%

30

/07

/19

98

30

/10

/19

98

30

/01

/19

99

30

/04

/19

99

30

/07

/19

99

30

/10

/19

99

30

/01

/20

00

30

/04

/20

00

30

/07

/20

00

30

/10

/20

00

30

/01

/20

01

30

/04

/20

01

30

/07

/20

01

30

/10

/20

01

30

/01

/20

02

30

/04

/20

02

30

/07

/20

02

30

/10

/20

02

30

/01

/20

03

30

/04

/20

03

30

/07

/20

03

30

/10

/20

03

30

/01

/20

04

30

/04

/20

04

30

/07

/20

04

30

/10

/20

04

30

/01

/20

05

30

/04

/20

05

30

/07

/20

05

30

/10

/20

05

30

/01

/20

06

30

/04

/20

06

30

/07

/20

06

30

/10

/20

06

30

/01

/20

07

30

/04

/20

07

30

/07

/20

07

Cf Calculcac.xls

Risque et rentabilité

On peut donc tenter d’observer la rentabilité moyenne des actions à long terme et leur risque :

Sur 57 ans de S&P 500 : Rentabilité moyenne = 7.8% Ecart type rentabilité = 15.6%

Rentabilité/ Ecart typeAnnée Année1950 20,4% 1979 11,6%1951 15,1% 1980 22,9%1952 11,1% 1981 -10,2%1953 -6,9% 1982 13,8%1954 37,2% 1983 15,9%1955 23,4% 1984 1,4%1956 2,6% 1985 23,4%1957 -15,4% 1986 13,6%1958 32,3% 1987 2,0%1959 8,1% 1988 11,7%1960 -3,0% 1989 24,1%1961 20,8% 1990 -6,8%1962 -12,6% 1991 23,4%1963 17,3% 1992 4,4%1964 12,2% 1993 6,8%1965 8,7% 1994 -1,6%1966 -14,0% 1995 29,3%1967 18,3% 1996 18,5%1968 7,4% 1997 27,0%1969 -12,1% 1998 23,6%1970 0,1% 1999 17,8%1971 10,2% 2000 -10,7%1972 14,5% 2001 -14,0%1973 -19,1% 2002 -26,6%1974 -35,3% 2003 23,4%1975 27,4% 2004 8,7%1976 17,5% 2005 2,8%1977 -12,2% 2006 12,8%1978 1,1% 2007

Moyenne 7,8%Mediane 11,1%

Ecart type 15,6%

Max 37,2%Min -35,3%

Rappel Gauss

S&P 500From 1825 2007

20051994119311921987198419781970 20061960 20041956 19881948 19861947 19791923 19721916 19711912 19681911 19651906 19641902 19591899 19521896 19491895 19441894 1944 20031891 1926 19991889 1921 19981887 1919 19961881 1918 1983

2009 1932 1877 1905 19822001 1929 1875 1904 19761973 1914 1874 1898 19671966 1913 1872 1897 1963 19971957 1903 1871 1892 1961 19951941 1890 1870 1886 1951 19911920 1887 1869 1878 1943 19891917 1883 1868 1864 1942 19851910 1882 1867 1858 1925 19801893 1876 1866 1855 1924 19751884 1861 1865 1850 1922 19551873 1860 1859 1849 1915 1950

2002 1854 1853 1856 1848 1909 19451974 1841 1851 1844 1847 1901 1938 1958 19541930 1837 1845 1842 1838 1900 1936 1935 19331907 1831 1835 1840 1834 1880 1927 1928 1885

2008 1857 1828 1833 1836 1832 1852 1908 1863 18791931 1937 1839 1825 1827 1826 1829 1846 1830 1843 1862

-50% à -40% -40% à -30% -30% à -20% -20% à -10% -10% à 0% 0 à +10% +10% à +20% +20% à +30% +30% à +40% +40% à +50% +50% à +60%

Exemple d’utilisation des outils

La rentabilité en elle-même ne veut pas dire grand chose … si on ne la couple pas au risque pris …

Il est simple de faire de grande rentabilité en prenant beaucoup de risque .. Pas l’inverse

On va donc comparer des produits sur ces deux échelles …

Exemple de produits comparés

EoniaUnion Euros PlusUnion Reactif ValorisationUnion Reactif Patrimoine

Risques à rémunérer ?

Il faut rémunérer en réalité deux risques qui s’additionnent :

Risque systématique Risque Spécifique

Ces risques sont indépendants

Risque Total² = Risque Spé²+ Risque Syst²

Sensibilité

La sensibilité au marché est utilisé pour caractériser le risque systématique

On fait une régression linéaire entre rentabilité du titre et rentabilité du marché :

Ri = αi + β Rm + έi

β indique la relation entre fluctuations du titre et fluctuations du marché

Si β >1, le risque du titre est supérieur au risque de marché .. Le titre démultiplie les mouvements du marché

Entre 0 et 1, le titre est moins sensible que le marché

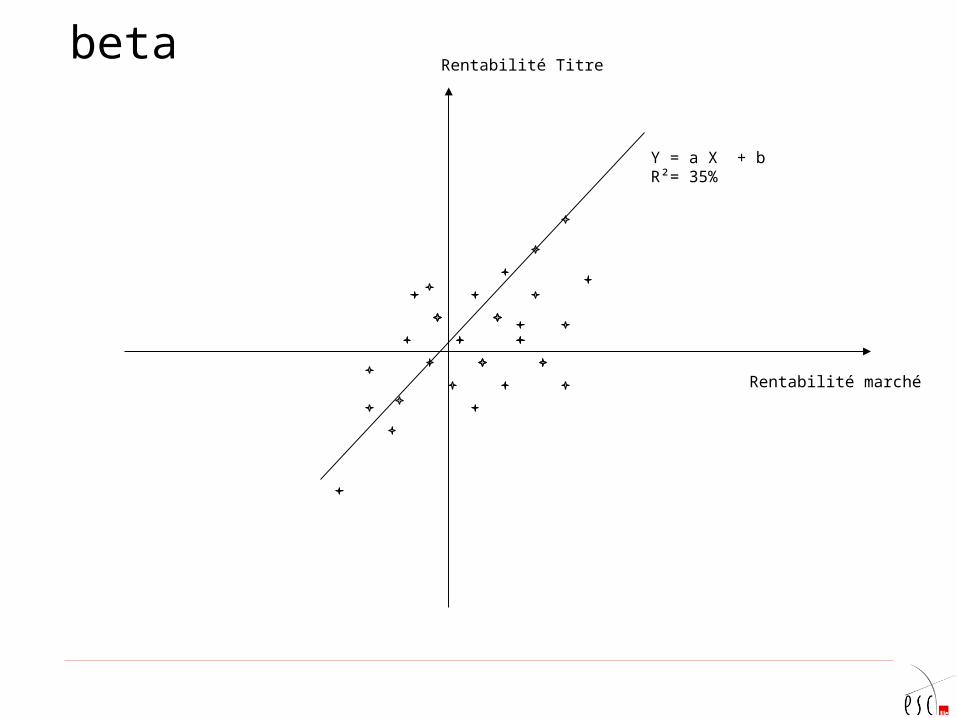

LE BETA

Le beta mesure la sensibilité du titre au risque de marché On l’obtient par régression des

rentabilité du titre et du marché

B = Cov(Ri,Rm) / V (Rm)

B = [pi*(Ri-Ri*)x(Rm-Rm*)] / pi(Rm-Rm*)²

beta

Rentabilité marché

Rentabilité Titre

Y = a X + b R²= 35%

Exemple

Air Liquide vs CAC 40

y = 0,946x + 9E-05

R2 = 0,5345

-0,06

-0,04

-0,02

0

0,02

0,04

0,06

-0,04 -0,03 -0,02 -0,01 0 0,01 0,02 0,03 0,04

Cf Fichier XL

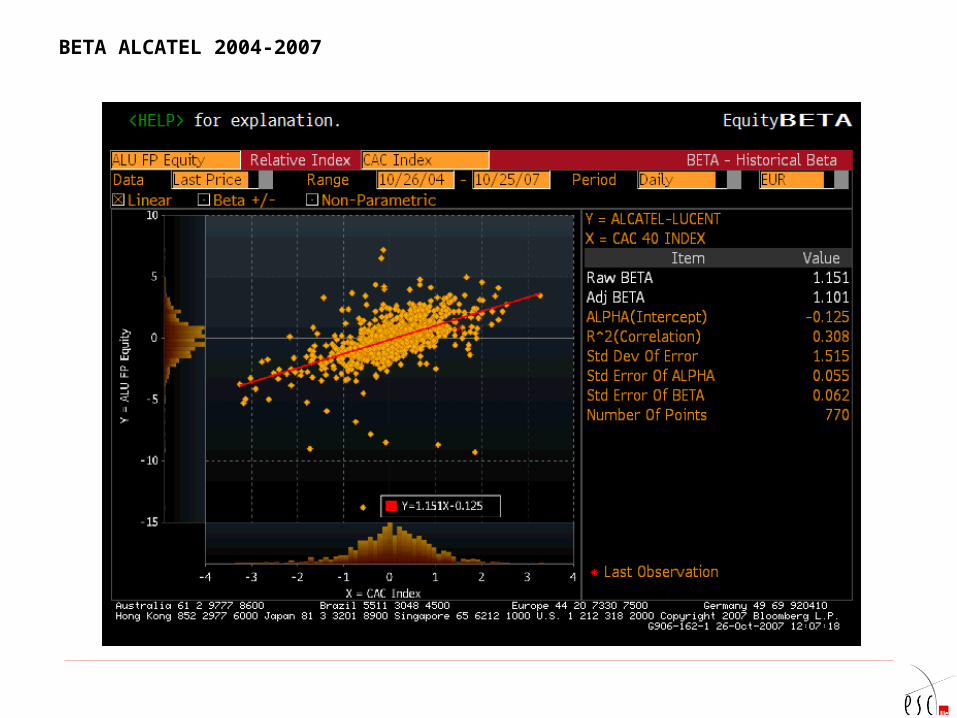

BETA BLOOMBERG AIR LIQUIDE

BETA ALCATEL 2004-2007

BETA ALCATEL 2000-2007

Paramètres du beta

le beta du marché est par définition égal à 1

Le niveau du beta est influencé par Sensibilité à la conjoncture économique Visibilité du business de l’entreprise Structure Financière Croissance des BPA de l’entreprise

Exemple concret sur le CAC 40 Secteur ICB level 3

Beta 2 ans dans CAC 40

(FR)

Beta 3 ans dans DJ Euro

Stoxx

Beta 5 ans dans DJ Euro

StoxxGaz de France Gas, Water & Multiutilities 1,12

Electricite de France Electricity

Arcelor Mittal Industrial Metals 1,16 2,56 0,68

Vallourec SA Industrial Engineering 1,53 2,43 1,29

Alcatel-Lucent Technology Hardware & Equipment 1,08 2,21 1,50

Air France-KLM Travel & Leisure 1,05 1,77 1,76

Stmicroelectronics Technology Hardware & Equipment 0,91 1,77 1,64

Alstom SA Industrial Engineering 1,29 1,66 2,94

Cap Gemini SA Software & Computer Services 1,43 1,55 1,73

Michelin Automobiles & Parts 1,35 1,43 1,51

Eads Aerospace & Defense 1,23 1,33 1,90

Renault SA Automobiles & Parts 1,28 1,31 1,43

Societe Generale Banks 1,27 1,29 1,07

Credit Agricole Banks 1,03 1,29 0,93

BNP Paribas SA Banks 1,13 1,26 0,95

Schneider Electric SA Electronic & Electrical Equipment 1,16 1,22 0,89

AXA SA Nonlife Insurance 1,44 1,22 1,62

Dexia SA Banks 0,96 1,21 1,18

Lafarge SA Construction & Materials 1,14 1,19 1,33

Saint Gobain Construction & Materials 1,05 1,08 1,32

Peugeot SA Automobiles & Parts 0,95 1,03 0,91

Lvmh Personal Goods 0,94 1,01 1,05

Veolia Environnement SA Gas, Water & Multiutilities 1,02 1,01 1,23

Unibail Rodamco Real Estate 1,04 1,00 0,45

Lagardere Media 0,77 0,99 1,11

SUEZ SA Gas, Water & Multiutilities 1,26 0,98 1,47

Oreal (L') Personal Goods 0,69 0,93 0,89

Vinci SA Construction & Materials 1,04 0,92 0,52

Bouygues SA Construction & Materials 1,12 0,90 1,20

Accor SA Travel & Leisure 1,04 0,89 1,11

Total SA Oil & Gas Producers 0,93 0,87 0,50

Danone Food Producers 0,89 0,84 0,58

Vivendi Media 0,66 0,80 1,22

France Telecom Fixed Line Telecommunications 0,79 0,80 0,91

PPR SA General Retailers 0,76 0,76 1,66

Air Liquide SA Chemicals 1,08 0,63 0,70

Sanofi-Aventis SA Pharmaceuticals & Biotechnology 0,66 0,48 0,47

Carrefour SA Food & Drug Retailers 0,57 0,37 0,57

Pernod Ricard SA Beverages 0,60 0,32 0,00

Essilor Intl Health Care Equipment & Services 0,65 0,26 0,34

ProblématiqueStabilité Beta

Diversification du risque

L’objectif de tout à chacun : Augmenter sa rentabilité et diminuer son risque …

A risque égal, choix du plus rentable A rentabilité égale, le mois risqué

Cf doc précédent choix fonds

La solution : la Diversification Construction d’un portefeuille des deux

titres

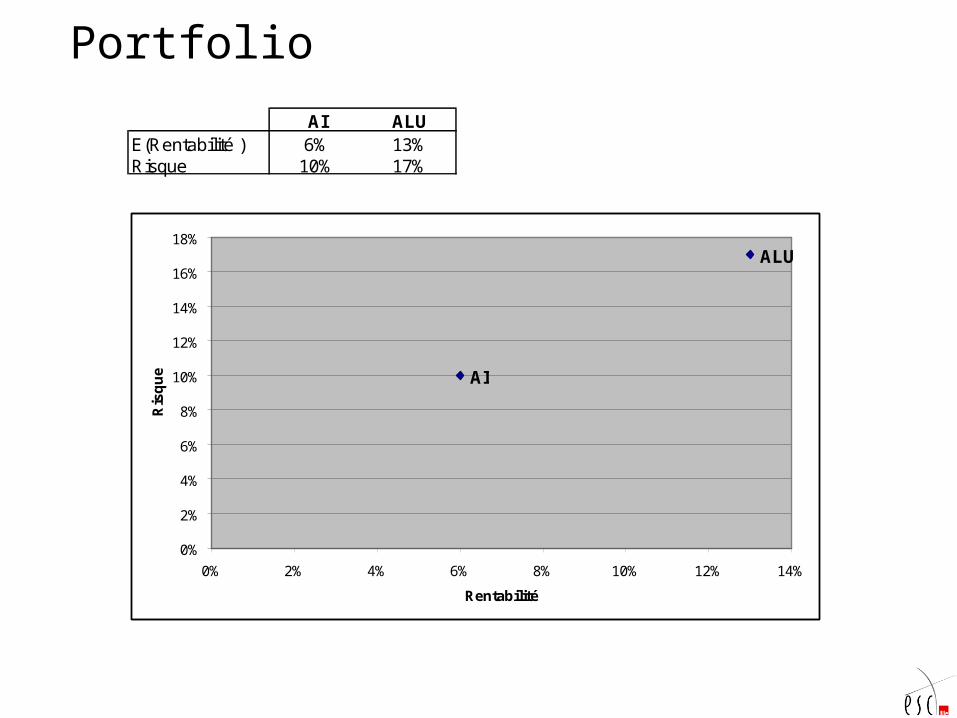

Portfolio

AI ALUE(Rentabilité ) 6% 13%Risque 10% 17%

ALU

AI

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0% 2% 4% 6% 8% 10% 12% 14%

Rentabilité

Ris

qu

e

Rentabilité du portefeuille

E(RAI, Alu) = XAI E(RAI) + XAlu E(RALU)Avec XALU = (1-XAI)

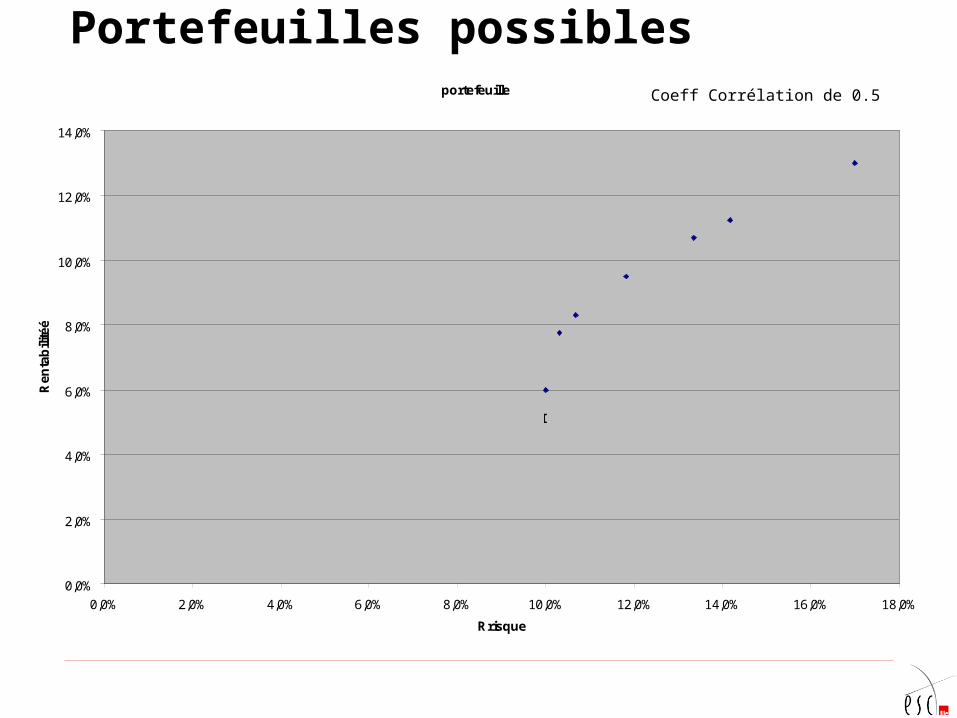

Poids AI 0% 25% 33% 50% 67% 75% 100%Poids ALU 100% 75% 67% 50% 33% 25% 0%E(RAI,ALU) 13,0% 11,3% 10,7% 9,5% 8,3% 7,8% 6,0%

Risque du portefeuille

EcTyp²ptf = XAI²* EcTyp²Ai + X²ALU *EcTyp²ALU + 2XAI*

XALU *Cov (XAI, XALU)

Avec Cov (XAI, XALU) = Coeff Correl (Ai, Alu) * EcTyp Ai *EcTypeAlu

Supposons que CoeffCorr AiAlu = 0.5

Poids AI 0% 25% 33% 50% 67% 75% 100%Poids ALU 100% 75% 67% 50% 33% 25% 0%EcTypPtf 17,0% 14,2% 13,3% 11,8% 10,7% 10,3% 10,0%

portefeuille

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0%

Rrisque

Ren

tab

ilité

é

AI

ALU

Portefeuilles possiblesCoeff Corrélation de 0.5

Impact du coeff de CorrélationPortefeuille

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18%

EcTypeRi

E(R

i)

-1 -0,5 0 0,25 1

AI

ALU

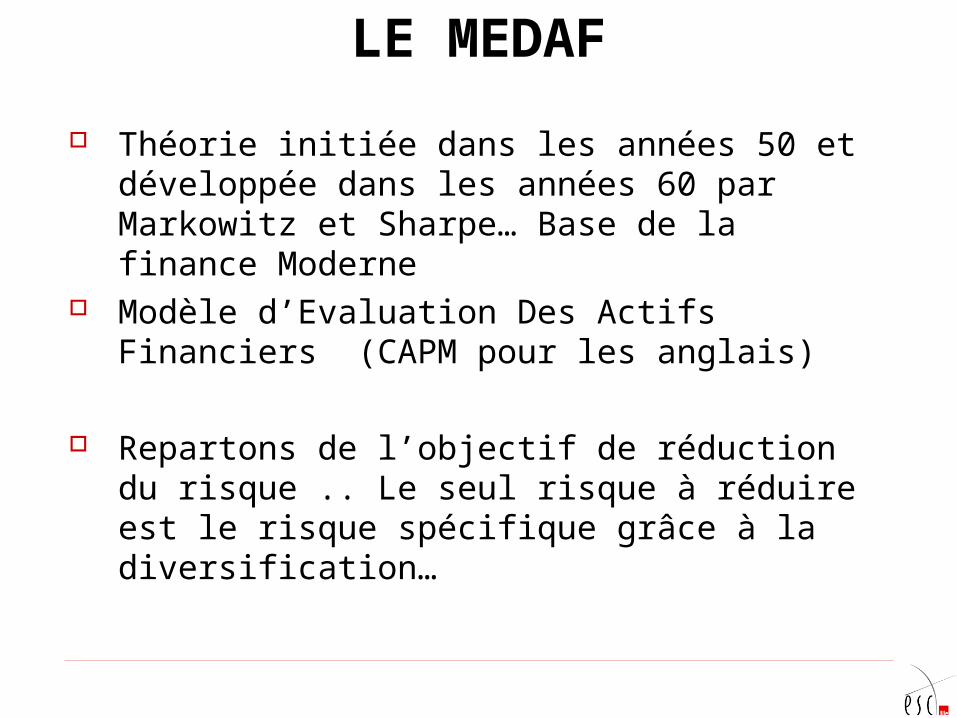

LE MEDAF

Théorie initiée dans les années 50 et développée dans les années 60 par Markowitz et Sharpe… Base de la finance Moderne

Modèle d’Evaluation Des Actifs Financiers (CAPM pour les anglais)

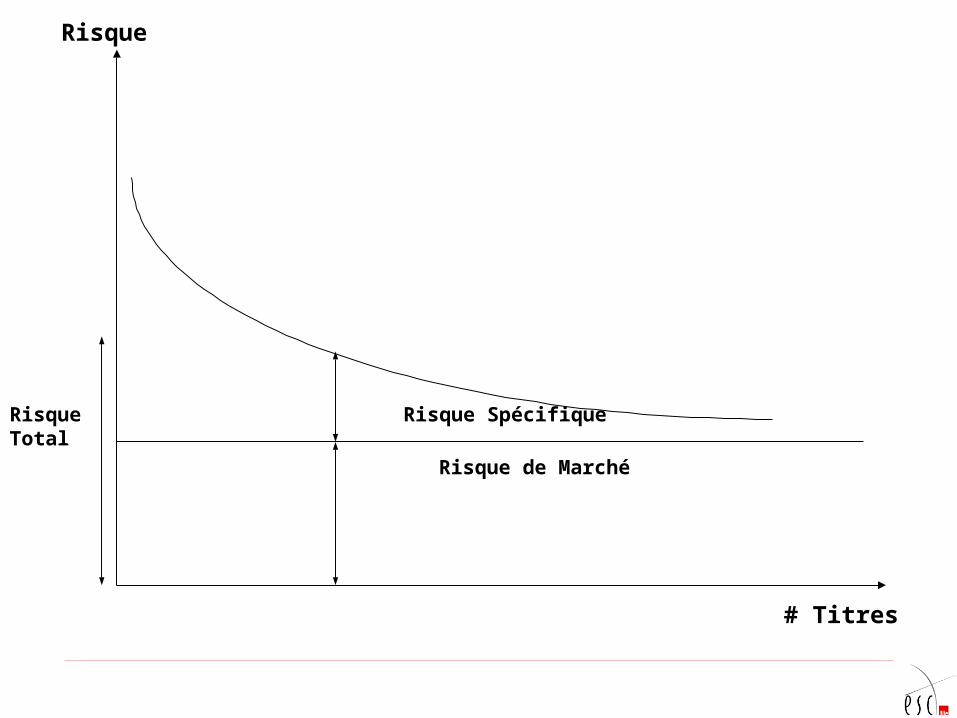

Repartons de l’objectif de réduction du risque .. Le seul risque à réduire est le risque spécifique grâce à la diversification…

Risque de Marché

Risque Spécifique

# Titres

Risque

RisqueTotal

MEDAF

La rentabilité exigée est égale au taux sans risque auquel s’ajoute une prime de risque uniquement liée au risque non diversifiable (risque de marché)

E(Ri) = Rf + β (E(RM) – Rf)

Taux sans RisqueBeta

Prime de risque

Prime de risque du Marché

Différence entre espérance de rentabilité du marché et actif sans risque

Historiquement entre 3% et 5%

Prime de Risque Historique : Calculée par comparaison des performances annuelles des actions et des taux.

Prime de risque anticipée: Pas Calculable directement mais en actualisant les estimations de flux futurs attendus et les cours actuels

Modèle Prime JCF

prime JCF CAC 40

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

déc-

86

déc-

87

déc-

88

déc-

89

déc-

90

déc-

91

déc-

92

déc-

93

déc-

94

déc-

95

déc-

96

déc-

97

déc-

98

déc-

99

déc-

00

déc-

01

déc-

02

déc-

03

déc-

04

déc-

05

déc-

06

déc-

07

Prime de risque du marché

Cette « prime » de risque mesure l’écart de rendement entre rentabilité attendu du marché et taux sans risque => on peut approcher cette prime par le modèle (simplifié) qui mesure cette prime comme suit :

1Tx sans risque +Prime de risque

Cours 1BPA estimé Tx sans risque +Prime de risque

PE théorique =

=

Prime calcul instantané

Prime de risque instantanée

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

31/1

2/19

89

31/1

2/19

90

31/1

2/19

91

31/1

2/19

92

31/1

2/19

93

31/1

2/19

94

31/1

2/19

95

31/1

2/19

96

31/1

2/19

97

31/1

2/19

98

31/1

2/19

99

31/1

2/20

00

31/1

2/20

01

31/1

2/20

02

31/1

2/20

03

31/1

2/20

04

31/1

2/20

05

31/1

2/20

06

31/1

2/20

07

Sous évalué

Sur évalué

Prime = 1/PE - OAT

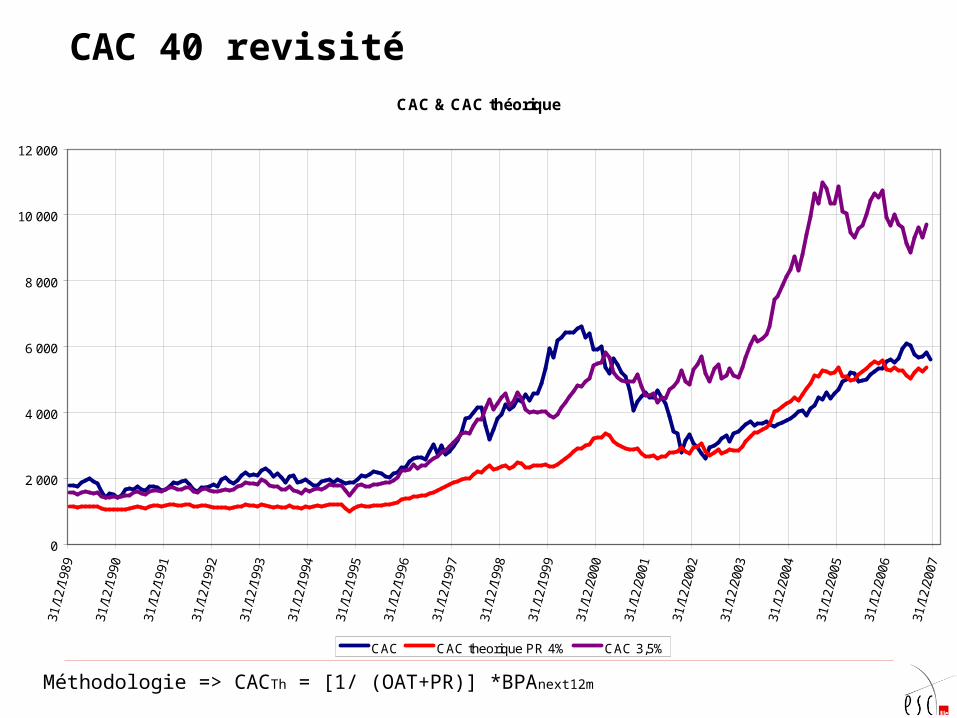

CAC 40 revisitéCAC & CAC théorique

0

2 000

4 000

6 000

8 000

10 000

12 000

31/1

2/19

89

31/1

2/19

90

31/1

2/19

91

31/1

2/19

92

31/1

2/19

93

31/1

2/19

94

31/1

2/19

95

31/1

2/19

96

31/1

2/19

97

31/1

2/19

98

31/1

2/19

99

31/1

2/20

00

31/1

2/20

01

31/1

2/20

02

31/1

2/20

03

31/1

2/20

04

31/1

2/20

05

31/1

2/20

06

31/1

2/20

07

CAC CAC theorique PR 4% CAC 3,5%

Méthodologie => CACTh = [1/ (OAT+PR)] *BPAnext12m

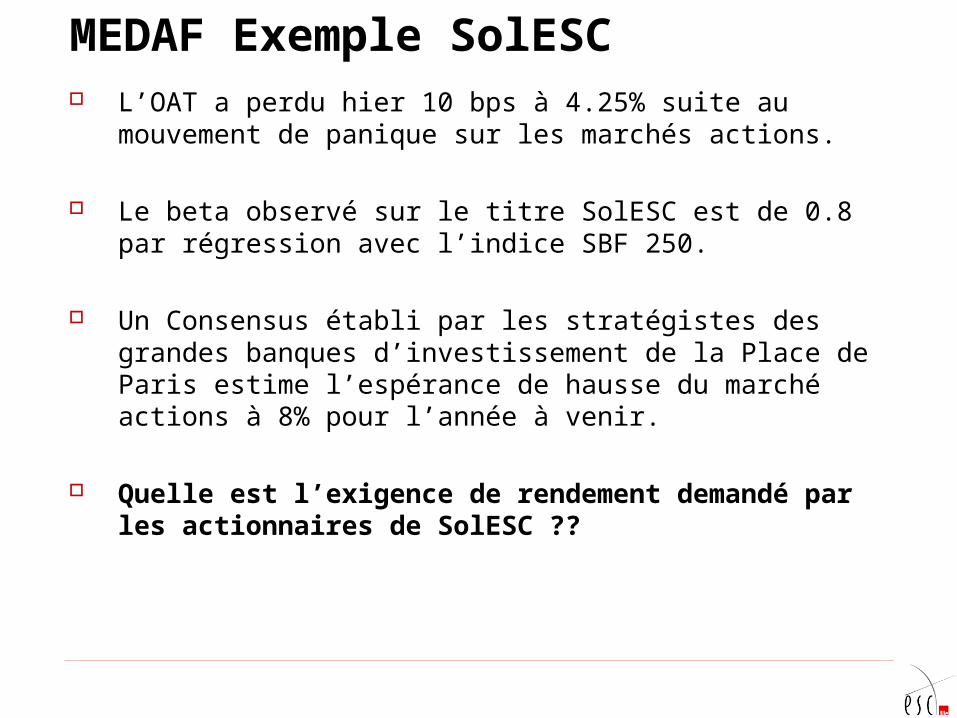

MEDAF Exemple SolESC L’OAT a perdu hier 10 bps à 4.25% suite au mouvement

de panique sur les marchés actions.

Le beta observé sur le titre SolESC est de 0.8 par régression avec l’indice SBF 250.

Un Consensus établi par les stratégistes des grandes banques d’investissement de la Place de Paris estime l’espérance de hausse du marché actions à 8% pour l’année à venir.

Quelle est l’exigence de rendement demandé par les actionnaires de SolESC ??

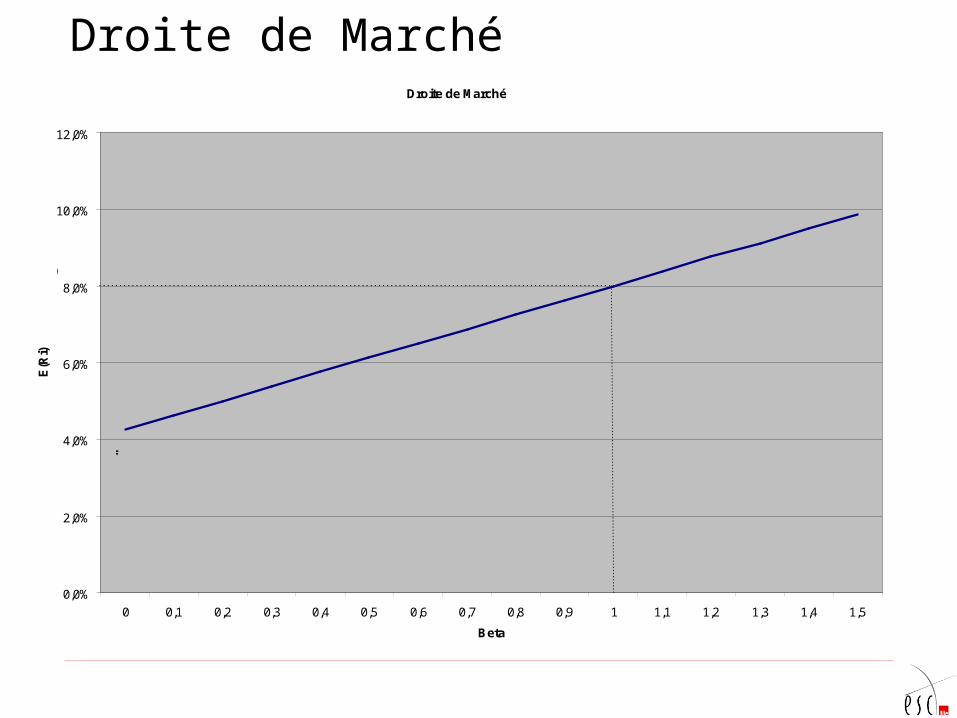

La Droite de Marché

Outil permettant de visualiser directement les anticipations du marché

Rapport entre β et E(Ri) 2 Points remarquables

Le marché a un β de 1 et son E(RM) Le taux sans risque de β = 0, et de

rentabilité Rf

Droite de MarchéDroite de Marché

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5

Beta

E(R

i)

RME(RM)

Rf

Droite de marché Si le marché est efficient tous les titres sont situés

sur la droite de marché.

Les déplacements de la Droite vont impliquer des mouvements de marché

Mouvements // de la droite Mouvements de Pivot de la droite

Les points hors de la droite induisent une sous ou sur évaluation

Points au dessus : Sous Evalués Achat Points au Dessous : Surévalués Vente

E(Ri)

Sous évalués

Beta

Sur évalués

E(RM)

Rf

1

Problème du MEDAF

Le principal problème réside dans la permanence des Betas des titres …

Le MEDAF estime qu’ils sont stables or c’est absolument faux

Droite de Marché

ALU

MTPBNP

AC

AI

SAN

0%

2%

4%

6%

8%

10%

12%

0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6

Beta

E(R

i)

SAN

Cf Excel SML