Taxe Poids lourds - Le GEPR · Le nombre d'essieux pris en compte correspond à celui du véhicule...

29

1 Taxe Poids lourds information conducteur accueil Taxe Poids lourds Ce guide constitue une information à destination des conducteurs à partir des textes officiels disponibles au 25/01/2013. Il ne saurait se substituer aux textes officiels en vigueur et à venir.

Transcript of Taxe Poids lourds - Le GEPR · Le nombre d'essieux pris en compte correspond à celui du véhicule...

1

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

accueil

Taxe Poids lourds

Ce guide constitue une information à destination des conducteurs à partir des textes officiels disponibles au 25/01/2013. Il ne saurait se substituer aux textes officiels en vigueur et à venir.

2

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

• La taxe poids lourds et son contexte• Véhicules concernés• Réseau routier soumis à la taxe PL• Sections de tarification• Le boitier électronique embarqué (EE)• Obtention du boitier électronique embarqué• Les principales fonctionnalités de l’EE• Rôles du conducteur• Que faire en cas de problème ?• Le redevable• Le manquement• Agents habilités aux contrôles• Lieux de contrôle• Dispositifs de contrôle• En résumé recommandations à l’attention du conducteur

Sommaire

accueil

3

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur La taxe poids lourds et son contexte

• La taxe poids lourds est une mesure issuedu Grenelle de l’environnement

• C’est une taxe kilométrique qui concernel’utilisation par les poids lourds du réseau routiernational non concédé (actuellement gratuit) et certainesroutes départementales et communales

4

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

• La taxe poids lourds a notamment pour objet de

financer les projets d'infrastructures de transport

• Elle sera mise en place à partir de juillet 2013

• Elle est géréepar le service des douanes

La taxe poids lourds et son contexte

5

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur La taxe poids lourds s’applique aux véhicules

de transport routier de marchandises

Ne sont pas concernés*:• Véhicules d’intérêt général prioritaires• Véhicules et matériels agricoles• Véhicules militaires

• Véhicules de transport de voyageurs (bus et car)(*Art 271 Code des Douanes)

Véhicules de transport de marchandises*

- PTAC ou PTRA > 3,5 tonnes- Circulant chargés ou vides

6

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Les véhicules soumis

sont classés en 3 catégories

Prise en compte des essieux relevables pour le classement :Le nombre d'essieux pris en compte correspond à celui du véhicule dans son ensemble, que l'essieu soit relevé ou non

• Véhicules moteurs seuls 2 essieux, PTAC ≥ 12 tonnes

• Véhicules moteurs 3 essieux

• Ensembles articulés 3 essieux

• Véhicules moteurs seuls 2 essieux, PTAC > 3,5 t et < 12 t

• Ensembles articulés 4 essieux ou +

• Véhicules moteurs 4 essieux ou +

Catégorie 1

Catégorie 2

Catégorie 3

7

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur La taxe PL intègre également

la norme euro du véhicule

Catégorie 1 Catégorie 2 Catégorie 3

Euro I et avant 9,6 12,0 16,8

Euro II 9,2 11,5 16,1

Euro III 8,8 11,0 15,4

Euro IV 8,0 10,0 14,0

Euro V 7,6 9,5 13,3

Euro VI 6,8 8,5 11,9

• Les émissions polluantes des véhicules de plus de 3,5 t sont encadrées par des normes européennes qui fixent les limitesmaximales de rejets polluants des véhicules neufs

- Euro 0, 1, 2, 3 et 4, de 1990 à 2006- Depuis le 1er octobre 2009 : Euro 5- À partir du 1er janvier 2014 : Euro 6

• Selon la catégorie et la norme Euro du véhicule, les tarifs prévisionnels(en centimes d’euros par km) de la taxe PL sont les suivants :

8

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

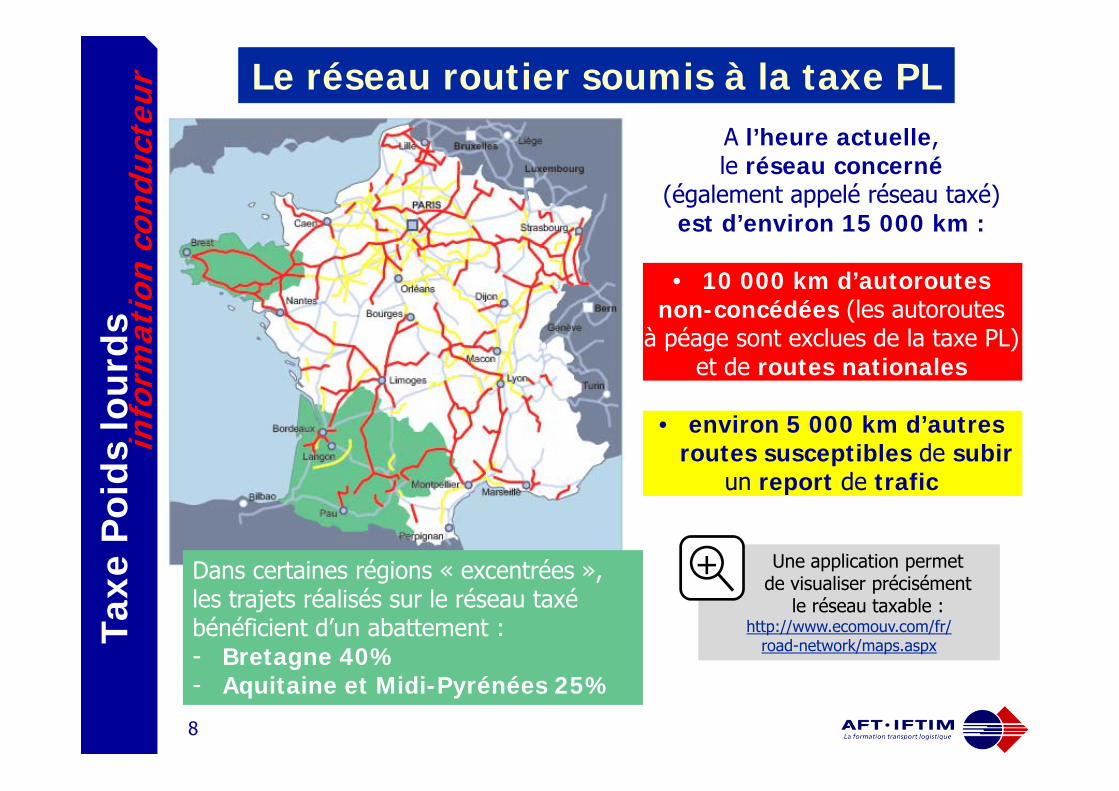

teur Le réseau routier soumis à la taxe PL

A l’heure actuelle, le réseau concerné

(également appelé réseau taxé) est d’environ 15 000 km :

• 10 000 km d’autoroutes non-concédées (les autoroutes

à péage sont exclues de la taxe PL) et de routes nationales

• environ 5 000 km d’autres routes susceptibles de subir

un report de trafic

Une application permet de visualiser précisément

le réseau taxable :http://www.ecomouv.com/fr/

road-network/maps.aspx

+Dans certaines régions « excentrées », les trajets réalisés sur le réseau taxé bénéficient d’un abattement :- Bretagne 40% - Aquitaine et Midi-Pyrénées 25%

9

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Le réseau est découpé en sections de tarification

Le réseau soumis à la taxe PL est découpé en sections de tarificationen moyenne de 4 à 5 km

Chaque section comporte un point de tarification (env. 4 000)

Le franchissement du point de tarification : - s’effectue en FLUX LIBRE, sans arrêt, ni ralentissement, par position GPS- rend exigible la redevance correspondant à la longueur de toute la section

Point de tarification

Section detarification

10

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Chaque véhicule assujetti doit être équipé

d’un boitier électronique embarquéCe boîtier, également appelé « Équipement Embarqué » ou « EE »,

permet de déterminer si le véhicule se déplace sur un itinéraire assujettià la taxe PL et sur quelle distance

Pour cela, le boitier utilise notamment les technologies GPS et DSRC*

Zone couverte par GPS

Zone non couverte par GPS

(zone montagneuse, tunnel, …)

Balise DSRC(*Dedicated Short Range Communications)

Communications dédiées à courte portée(sans fil)

11

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Le boîtier électronique embarqué

collecte et transmet les données

A chaque passage sur un point de tarification du réseau taxé, l’information est collectée dans l’équipement embarqué et elle est envoyée au système central pour le calcul de la taxe

12

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur L’équipement embarqué est-il obligatoire

si le véhicule n’emprunte pas le réseau taxé ?

Le dispositif distingue les PL français des PL étrangers :• Les PL français assujettis* doivent être munis d’un équipement embarqué, qu’ils circulent ou non sur le réseau taxé• Les PL étrangers* doivent être équipés uniquement lorsqu’ilscirculent sur le réseau taxé

Réseau taxé

Réseau non taxé

y compris autoroutes à péage

* Véhicule moteur

13

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur 2 possibilités

d’obtenir l’équipement embarqué

Société Habilitée Télépéage (SHT)

Société choisie par l’état pour la mise en œuvre et la collecte

de la Taxe Poids Lourd

Abonnéà une Société Habilitée

Télépéage

Nonabonné

Paiement Taxe PL

Paiement Taxe PL

14

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

• La Société Habilitée Télépéage fournit le boîtier embarqué et certaines d’entre elles peuvent proposer des services connexes (télépéage national et européen, …)• L’abonné paye la taxe PL à la SHT qui reverse le montant à Écomouv’• L'abonnement à une SHT ouvre droit à une réduction pouvant atteindre 10% sur le taux kilométrique

• A ce jour 6 Sociétés Habilitées Télépéage

Cas 1 : abonné à une SociétéHabilitée Télépéage (SHT)

15

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

• Signature d’un contrat avec écomouv', obtention d’un boîtierembarqué et versement d’une avance sur taxe. Ce créditprépayé peut facilement être rechargé et les méthodes de paiements comprennent les espèces, les chèques, les cartes de crédit et les principales cartes pétrolières

Cas 2 : non abonné

• Les non abonnés accèdent aux servicesécomouv' par :- un site internet- un centre d’appels, disponible 24h/24 et 7j/7 au numéro vert 0808 807 000- un réseau de points de distribution situéà proximité du réseau taxé

16

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

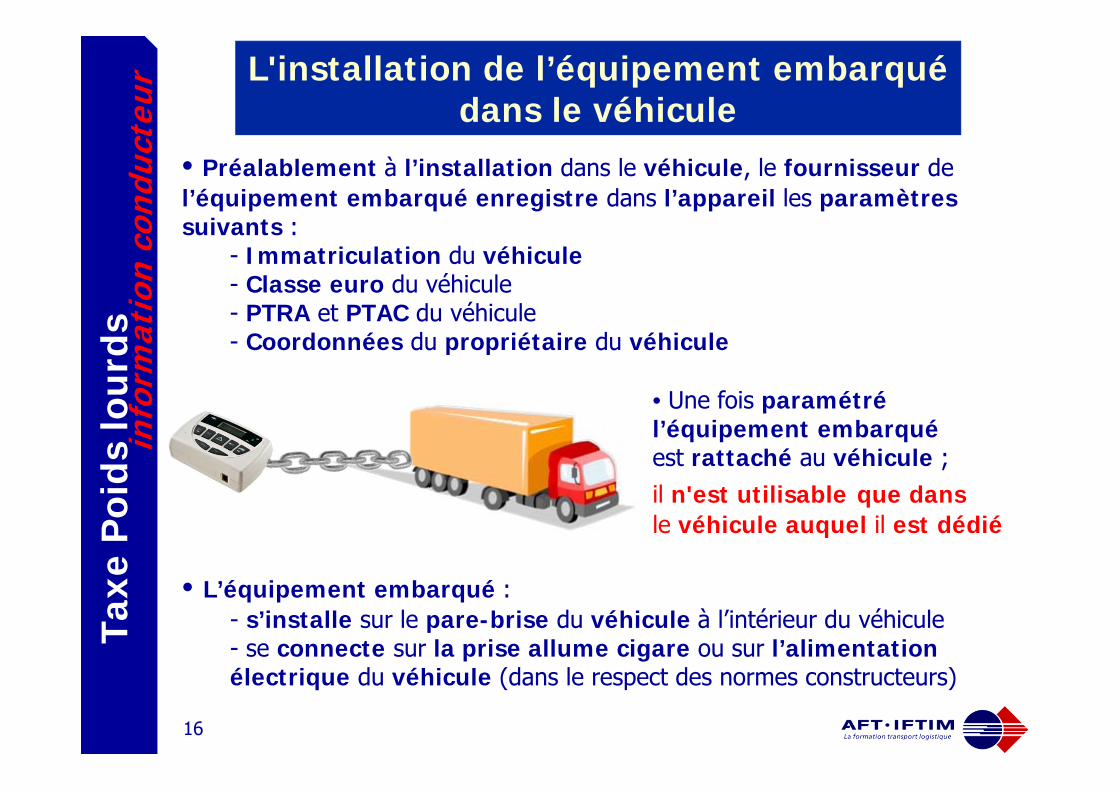

L'installation de l’équipement embarquédans le véhicule

• Préalablement à l’installation dans le véhicule, le fournisseur de l’équipement embarqué enregistre dans l’appareil les paramètressuivants :

- Immatriculation du véhicule- Classe euro du véhicule- PTRA et PTAC du véhicule- Coordonnées du propriétaire du véhicule

• L’équipement embarqué :- s’installe sur le pare-brise du véhicule à l’intérieur du véhicule- se connecte sur la prise allume cigare ou sur l’alimentationélectrique du véhicule (dans le respect des normes constructeurs)

• Une fois paramétrél’équipement embarquéest rattaché au véhicule ; il n'est utilisable que dans le véhicule auquel il est dédié

17

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Les principales fonctionnalités

de l’équipement embarqué

1

2

3456

7

8

9 1 Nombre d’essieux enregistré

2 Paramétrage du nombre d’essieux

3 Gestion du crédit

4 Touche de validation

5 État de l’appareil

6 Menu

7 Signal sonore

8 Services additionnels

9 Témoin alimentation

18

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Les informations à l’écran

1 État de charge de la batterie interne

2 Appareil en fonctionnement

3 Indicateur de communication

4 Pour les non abonnés état du crédit

5 Pour les abonnés contrat non valide

1 2 3 4 5

€

1 2 3 4 5

19

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Rôles du conducteur

• S’assurer du fonctionnement de l’équipementembarqué

• Paramétrer et vérifier que le nombre d’essieuxfigurant sur le boîtier correspond bien à laconfiguration du véhicule en particulier en cas dechangement de remorque ou de semi-remorque.

- Si paramétrage < réel infraction- Si paramétrage > réel risque de trop payer

• Pour les non abonnés, s’assurer que le crédit pré-payé est suffisant

Sans action spécifique du conducteur, lors de chaque allumage, le boîtier détecte et exécute les éventuelles mises à jour (par exemple évolution du

réseau taxé, des barèmes tarifaires, …)

20

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

• Le dysfonctionnement, vol, perte ou destructionde l’équipement embarqué ne dispense pas

le redevable du paiement de la taxe

• Dans l’un de ces cas :- immobiliser le véhicule

- informer* la SHT ou écomouv'Afin de mettre en place le remplacement d’urgence de l’équipement embarqué

Que faire en cas de problème ?

• En cas de contrôle, si le véhicule est détecté sansÉquipement Embarqué ou avec un équipement défaillant

et que cela n’a pas été déclaré,

il sera considéré en manquement

numéro vert0808 807 000

* et/ou informer l’entreprise si procédure interne spécifique

21

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

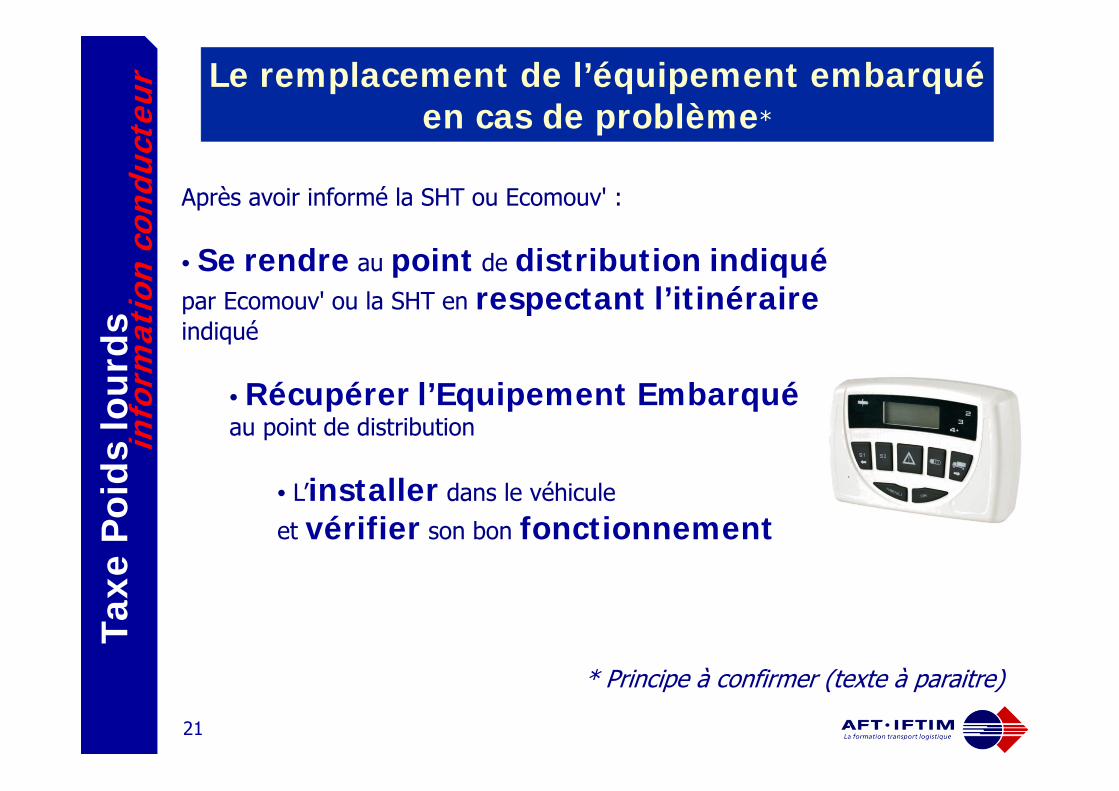

teur Le remplacement de l’équipement embarqué

en cas de problème*

Après avoir informé la SHT ou Ecomouv' :

• Se rendre au point de distribution indiquépar Ecomouv' ou la SHT en respectant l’itinéraireindiqué

• Récupérer l’Equipement Embarquéau point de distribution

• L’installer dans le véhicule

et vérifier son bon fonctionnement

* Principe à confirmer (texte à paraitre)

22

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Le redevable…

Le terme redevable désigne le propriétaire,

le conducteur ou tout utilisateur du véhicule de transportde marchandisesToutefois, lorsque le véhicule de transport de marchandises fait l'objet

soit d'un contrat de crédit-bail, soit d'un contrat de location,

la taxe est due solidairement par le locataire ou le sous-locataire, le conducteur ou tout utilisateur

Le propriétaire est solidairement responsable du

paiement de la taxe ainsi que, le cas échéant, de la

majoration de retard applicable

23

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Le manquement

code des douanes

Lorsque l’infraction a pour but ou résultat d’éluder ou de

compromettre le recouvrement de la taxe, le code des

douanes considère qu’il s’agit dans ce cas d’unmanquement

Quelques exemples de situations considérées comme manquement :

• Équipement embarqué éteint• Nombre d’essieux saisis dans le boîtier inférieur au nombred’essieux réel• Discordance entre la classe d’émission EURO déclarée et la classed’émission EURO relevée• Équipement embarqué ne correspondant pas au véhicule• Circulation du redevable non abonné sur le réseau taxable alors que

l'avance sur taxe est insuffisante• …

24

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Lorsque le manquement est constaté

par un corps de contrôle, il devient une infraction

• Lorsqu'il est constaté un manquement, le redevable fait

l'objet d'une taxation forfaitaire sur une base de 500kilomètres ou d'une taxation au réel, lorsque les élémentsde liquidation sont connus

Le montant de la taxe forfaitaire ou au réel est doublé en

cas d'existence d'un autre manquement au cours des 30derniers jours

• Toute infraction constatée est passible d'une amendemaximale de 750 euros

25

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Les agents habilités aux contrôles

• Les agents des douanes, de la policenationale, de la gendarmerienationale ou du contrôle des transportsterrestres (…) disposent des pouvoirsd'investigation et de constatationnécessaires à la mise en œuvre des

contrôles prévus

• Ces agents peuvent immobiliser le

véhicule en manquement pour mettreen œuvre et percevoir l'amendeprévue par les textes

26

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Les contrôles peuvent avoir lieu

sur route et en entreprise

Les contrôles permettent notamment de :

• constater le fonctionnement de l’Equipement Embarqué• contrôler la conformité entre le nombre d’essieux déclarédans l’Equipement Embarqué et le véhicule circulant

Les contrôles peuvent être automatiques ou manuels

27

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur Le dispositif de contrôle automatique

• Le dispositif de contrôle automatique communique avec l’équipement embarqué à bord du véhicule

• Il permet de détecter les redevables en situation irrégulière et de transmettre les informations aux agents de l’Etat en charge des contrôles

• Le dispositif automatique est composé de points de contrôle fixes ou déplaçables répartis sur l’ensemble du réseau taxable

Portique fixe

Borne déplaçable

28

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

• Il permet de détecter les anomalies constatées sur les véhicules en circulation sur le réseau taxé

• 2 types d’équipements de contrôles manuels : - Embarqués dans les véhicules d’intervention- Portatifs pour le contrôle des véhicules roulants au pas ou à l’arrêt

Le dispositif de contrôle manuel

Équipements embarquésà bord de véhicules

Équipements portatifs

29

Taxe

Poi

ds lo

urd

sin

form

atio

n co

nduc

teur

Respecter l’itinéraire communiqué par votre employeur

Utiliser l’équipement embarqué affecté au véhicule

Positionner l’équipement embarqué sur le pare-brise à l’intérieur du véhicule

S’assurer de l’alimentation et du fonctionnement de l’équipement embarqué que le véhicule circule chargé ou vide

Connaitre les fonctionnalités de l’équipement embarqué (notice d’utilisation)

Sélectionner le nombre d’essieux correspondant au véhicule

Pour les non abonnés, s’assurer que le crédit prépayé est suffisant

Respecter la procédure en cas de problème (arrêt du véhicule, information SHT et/ou Ecomouv’) et appliquer les consignes fournies par la SHT et/ou Ecomouv’

En résumé : principales recommandations à l’attention du conducteur