TAXATION SUR BASE DE SIGNES ET INDICES D ... … · 3 Introduction. Nos voisins de l'hexagone...

35

1 TAXATION SUR BASE DE SIGNES ET INDICES D’AISANCE RAPPEL DES PRINCIPES FONDAMENTAUX ET ETAT DE LA JURISPRUDENCE ACTUELLE J.MARKO

Transcript of TAXATION SUR BASE DE SIGNES ET INDICES D ... … · 3 Introduction. Nos voisins de l'hexagone...

1

TAXATION SUR BASE DE SIGNES ET INDICES D’AISANCE

RAPPEL DES PRINCIPES FONDAMENTAUX

ET ETAT DE LA JURISPRUDENCE ACTUELLE

J.MARKO

2

Table des matières. Introduction 3 Rappel des moyens de preuve dont dispose l’administration fiscale. 4 Texte légal. 5 Historique et évolution de la notion de signes et indices d'aisance. 6 à 9 Confusion entre capital et revenus. 10 Problématique des dépenses de ménage. 11 et 12 Revenu imposable fixé par comparaison avec le minimex. 13 Frais de déplacements. 14 Annulation d’une cotisation arbitraire. 15 Déficits insignifiants. 16 Un seul indice est-il suffisant pour justifier l'application de l'article 341 C.I.R. 92 ?

17

Augmentation d’un compte-courant créditeur en société. 17 Le contribuable doit-il collaborer à l'établissement de sa situation indiciaire ?

18 à 20

Pluralité d'exercices affectés par la preuve par signes et indices. 21 et 22 Preuve contraire à fournir par le contribuable. 23 et 24 Dons ou prêts d'argent. 25 à 27 Ventes mobilières et autres instruments financiers. 28 et 29 Nature des revenus présumés par l'article 341 du CIR 92. 30 Majoration pour absence ou insuffisance de V.A.I. 31 Accroissements d'impôt. 31 Insuffisance indiciaire et T.V.A. 32 Conclusions.

33

3

Introduction. Nos voisins de l'hexagone l'appellent pompeusement « signes extérieurs de richesse », nous nous contentons de dire " taxation sur base de signes et indices d'une aisance supérieure à celle qu'attestent les revenus déclarés " ou beaucoup plus court, la situation indiciaire. Historique de ce moyen légal de preuve, examen de son évolution et de son avenir au travers de la jurisprudence récente

4

Rappel des moyens de preuve dont dispose l’administration fiscale. L’article 340 du CIR 92 dispose que pour établir l’existence et le montant de la dette d’impôts, l’administration peut avoir recours à tous les moyens de preuve admis par le droit commun, sauf le serment. Il s’agit notamment de l’aveu, de la preuve par écrit, de la preuve par témoins ainsi que la preuve par présomptions de l’homme ; pour cette dernière, nous savons tous qu’elle est source de conflits et litiges nombreux avec l’administration fiscale. Les articles 341 et 342 traitent de moyens de preuve spécifiques dont dispose l’administration tels que la taxation sur base des signes et indices ainsi que la preuve par comparaison qui, quant à elle, ne trouvera à s’appliquer qu’en l’absence d’éléments probants.

5

Texte légal. Art. 341 CIR 92. Sauf preuve contraire, l'évaluation de la base imposable peut être faite, pour les personnes morales comme pour les personnes physiques, d'après des signes ou indices d'où résulte une aisance supérieure à celle qu'attestent les revenus déclarés. Lorsque la preuve contraire fournie par le contribuable se rapporte à des ventes de valeurs mobilières ou d'autres instruments financiers qu'il a acquis au titre de placement, les bordereaux ou documents d'achat et de vente invoqués ne font preuve à l'égard de l'administration des contributions directes que s'ils portent la mention "nominatif" et sont établis au nom du contribuable ou des personnes dont il est l'ayant droit.

6

Historique et évolution de la notion de signes et indices d'aisance. La disposition permettant à l'administration fiscale d'évaluer la base imposable d'après les signes ou indices d'où résulte une aisance supérieure à celle qu'attestent les revenus déclarés trouve son origine dans la loi du 28 juillet 1938. Le législateur de l'époque souhaitait permettre à l'administration d'avoir égard au " train de vie " du contribuable lorsque l'aisance, révélée par les signes et indices atteste des revenus nettement supérieurs aux revenus déclarés. Ces dispositions furent justifiées par la nécessité d’éviter que des contribuables n’expliquent abusivement le montant peu élevé des revenus imposables qu’ils ont déclarés, en affirmant qu’ils vivent de leur capital ou de celui de leur conjoint, qu’ils ont emprunté ou qu’ils jouissent de revenus exonérés d’impôts ( Exposé des motifs de la Loi du 28/07/1938 ). A l'appui de la jurisprudence actuelle de la Cour de cassation (Cass. 16 décembre 1969), l'administration considère qu'elle peut utiliser comme signes ou indices d'aisance, tout avoir, toute acquisition, toute dépense inhérente au train de vie du contribuable, investissement ou même dépense professionnelle. L'innovation de la loi du 28 juillet 1938 réside dans le fait que dorénavant la méthode de taxation sur base de signes ou indices d'aisance acquiert le caractère de présomption légale. Contrairement à la présomption de l'homme qui elle, est abandonnée aux lumières du juge, ce dernier est dorénavant dépourvu de tout pouvoir d'appréciation quant à la validité même du raisonnement qui permet d'induire d'un certain train de vie, l'existence de revenus imposables de l'exercice. Il faut en conclure qu'à partir du moment où l'existence de signes ou indices d'aisance est établie, il en résulte nécessairement, sauf preuve contraire à fournir par le contribuable, que ceux-ci proviennent de revenus imposables de l'exercice. Comme le dit la Cour de cassation, "la présomption que constituent les signes ou indices d'où résulte une aisance supérieure à celle qu'attestent les revenus déclarés est une présomption légale d'origine, c'est-à-dire que les sommes auxquelles elle se rapporte sont présumées, sauf preuve contraire, provenir de revenus imposables.

7

Dans son ouvrage " Traité de la preuve en droit fiscal ", Maître Thierry AFSCHRIFT critique la façon de l'administration de dresser une balance d'avoirs purement arithmétique qui, hélas, emporte souvent l'adhésion du juge du fonds ; il faudrait selon lui, que les cours et tribunaux en reviennent à la notion légale de signes ou indices d'aisance : " ce n'est pas parce qu'une dépense ou un investissement est établi qu'il est automatiquement un indice d'aisance, il faut encore vérifier - et la charge de cette preuve incombe à l'administration - si, par sa nature, cette dépense révèle une aisance incompatible avec les revenus déclarés ". Un arrêt de la Cour d'appel de Bruxelles (Bruxelles, le 05 mai 1981) illustre parfaitement ce raisonnement. Un contribuable, âgé de 67 ans, qui avait régulièrement travaillé pendant de nombreuses années au cours desquelles il avait eu une activité commerciale considérable et avait déclaré des revenus professionnels très importants avait procédé à des investissements au cours d'un exercice d'imposition ; l'administration avait procédé à l'imposition sur base des signes ou indices d'aisance en prenant comme élément, lesdits investissements. La cour a rejeté la preuve par signes ou indices parce que l'investissement ne constituait pas, à lui seul, et vu les circonstances, un indice établissant une aisance supérieure à celle résultant des revenus déclarés et ce, nonobstant le fait que le contribuable n'ait pu établir qu'il disposait de la somme avant l'exercice imposable. La cour d'appel de Gand a également décidé que "des placements en espèces peuvent constituer des signes ou indices au sens de l'article 341 du C.I.R. 92, lorsque, compte tenu de toutes les circonstances de la cause, ils indiquent une plus grande aisance et un meilleur niveau de vie dans le chef du contribuable". Ce n'est donc pas le placement à lui seul, mais aussi les circonstances propres au contribuable qui permettent de déterminer, dans chaque cas, s'il y a ou non signes ou indices d'aisance.

8

Jurisprudence récente. Un jugement du 26 janvier 2005 du Tribunal de 1ère instance de Bruxelles ( Rôle n° 2001/473/A ) vient rappeler à l’Administration qu’il lui incombe de démontrer l’existence de signes ou indices d’où résulte une aisance supérieure à celle permise par les revenus déclarés ; lorsque cette preuve est rapportée la disposition précitée contient une présomption légale suivant laquelle l’aisance supérieure provient de revenus imposables. En l’espèce, la base imposable a été fixée à 1 020 000 francs belges en fonction des éléments suivants : - nourriture, vêtements, produits d’entretien 360 000 - loyer (30 000 X 12 ) 360 000 - charges locatives (5 000 X 12 ) 60 000 - loisirs (4 000 X 12 ) 48 000 - taxe télévision 7 000 - télédistribution 7 000 - voiture entretiens + carburant 80 000 - assurance-vie ( 5 000 X 12 ) 60 000 - assurance incendie 6 000 - assurance auto 20 000 - taxe de circulation 12 000 Le Tribunal relève que, même si les dépenses de ménage peuvent être estimées forfaitairement, leur évaluation doit être raisonnable et doit correspondre au mode de vie du contribuable et à la situation dans laquelle il se trouve, concrètement. Dans le cas qui nous occupe, le fonctionnaire taxateur n’a apporté aucune des justifications demandées par le tribunal :

- sur quelles bases les dépenses de nourriture, vêtements, produits d’entretien, le loyer, les charges locatives, les sommes destinées aux loisirs ont-elles été déterminées ?

- en quoi ces dépenses correspondent-elles concrètement avec la situation du contribuable au cours de la période litigieuse ?

Il faut encore ajouter que le fonctionnaire taxateur ne justifiait pas que le contribuable possédait une voiture, une télévision et avait souscrit les contrats d’assurance vie et incendie au cours de la période imposable en cause…

9

Pour toute réponse aux demandes du tribunal, l’Administration n’a pu que rétorquer que le fonctionnaire taxateur a dû se baser sur « les dépenses habituelles d’un isolé » … Le tribunal a donc jugé que la cotisation était entachée d’arbitraire en ce qu’elle se fonde sur des dépenses de ménage fixées forfaitairement sans que la correspondance avec les conditions de vie concrètes du contribuable n’ait été démontrée. Lorsqu’une cotisation établie d’office est illégale en raison de son caractère arbitraire, le tribunal doit l’annuler ( Cass. 17 février 2004 ). Nous ne pouvons qu’applaudir cette décision dans la mesure où, même si la cotisation est établie d’office par l’Administration, sur elle repose néanmoins la charge de la preuve que les revenus qu’elle a retenus sont estimés raisonnablement, qu’ils sont basés sur des faits concrets et qu’ils correspondent effectivement au train de vie du contribuable pour la période imposable en cause.

10

Confusion entre capital et revenus. Un arrêt de la cour d'appel de Liège (Liège 03 avril 1996) est, dans le cadre de la présente étude, digne d'intérêt ; en effet, il insiste sur la différence entre capital et revenus. Il s'agissait en l'espèce, d'un couple de personnes âgées qui furent interpellés à l'occasion d'un contrôle douanier alors qu'ils venaient de déposer une somme de 9.500.000 francs dans une banque luxembourgeoise. L'administration des douanes et accises ayant trouvé un bordereau attestant du dépôt de cette somme au Luxembourg adressa le procès-verbal de cette constatation à l'administration des contributions directes. Cette dernière taxa les deux personnes âgées, considérant cette somme comme un indice. Les contribuables contestèrent la taxation en affirmant que la somme ne pouvait être taxée comme revenu de l'année au cours de laquelle le placement avait été fait dans la banque luxembourgeoise. La Cour donna raison aux contribuables en considérant que la base d'imposition avait été établie arbitrairement ; en effet, l'article 341 du C.I.R. 92 vise des revenus et non des capitaux. L'administration se doit donc de toujours vérifier si le montant peut être un revenu imposable de la période imposable au cours de laquelle la dépense est effectuée ; dans certains cas, il s'agira de faire la différence entre les revenus imposables et le capital non imposable qui a produit les revenus. La cour annule ainsi la cotisation litigieuse, considérant qu'il est très invraisemblable qu'un couple âgé ait bénéficié de revenus imposables de 9.500.000 francs au cours d'une seule et même période imposable. La conclusion que l'on peut tirer de cet arrêt est qu'il a interprété adéquatement la notion d'indices d'aisance.

11

Problématique des dépenses de ménage. Nous savons tous, en tant que praticien de la fiscalité, que les dépenses de ménage constituent une catégorie de signes ou indices d'aisance qui sont source de nombreux litiges. La Cour de cassation (Cass. 23 mai 1967) a très logiquement décidé que les dépenses de ménage, quel que soit leur montant, constituent un indice de l'existence des revenus au moyen desquels elles ont été faites et peuvent donc servir, éventuellement avec d'autres éléments, de fondement à l'évaluation de la base imposable d'après des signes ou indices. Les dépenses de ménage constituent en effet un élément du train de vie et donc de l'aisance du contribuable. Il faut, pour bien s'imprégner de cette notion d'aisance, écarter l'idée préconçue que l'aisance est assimilée à un train de vie luxueux ; en effet, pour que les conditions visées à l'article 341 du C.I.R. 92 soient remplies, il faut simplement que l'aisance résultant des signes ou indices soit supérieure à celle qu'attestent les revenus déclarés, et que cette différence soit suffisamment nette. Plusieurs décisions ont, à tort selon la plupart des auteurs, admis que l'administration peut procéder raisonnablement à une évaluation globale des dépenses de ménage, même sans avoir à justifier son point de vue. La première chose que ces juridictions ont perdu de vue, c'est que les signes ou indices d'où résulte une aisance supérieure aux revenus déclarés doivent être prouvés par l'administration et qu'à défaut de cette preuve, l'article 341 du C.I.R. 92 n'est pas applicable.

12

La cour d'appel d' Anvers (Anvers 02 mai 1978) a ainsi jugé que "lorsqu'un avis d'imposition d'office fait état au titre de signes et indices pour fixer les revenus imposables, de dépenses de ménage, d'un loyer à titre privé et d'autres dépenses de nature diverse, alors que ni les frais de ménage, ni les loyers, ni les dépenses supplémentaires ne sont spécifiés ni évalués d'une manière plus précise, il n'est pas possible de contrôler si ces éléments ont pu être raisonnablement fixés par l'administration et, partant, la cotisation ne repose pas sur des bases juridiques suffisantes. La cour d'appel de Gand (Gand 15 mai 1990) a rendu un arrêt dans le même sens ; en effet, dans ses avis de rectification, le contrôleur s'est limité à estimer les dépenses de ménage sans cependant donner les éléments servant de base à cette estimation ; qu'une telle estimation non motivée doit être considérée comme arbitraire et ne contient en aucun cas la preuve de l'existence d'un indice au sens de l'article 341 du C.I.R. 92. Un arrêt célèbre de la cour d'appel d'Anvers ( Anvers 21 septembre 1993 ) nous indique également que l'administration doit tenir compte, pour apprécier l'existence d'un déficit indiciaire, de l'usage qui existe dans la communauté juive pour les amis fortunés ou les membres de la famille d'un rabbin, de le soutenir financièrement ; l'administration doit tenir compte que sa fonction implique qu'avec sa famille, il doive se contenter d'un mode de vie sobre, les préoccupations spirituelles devant prévaloir sur les préoccupations matérielles.

13

Revenu imposable fixé par comparaison avec le minimex. Les dépenses de ménage sont parfois établies de manière prétendument objective en se référant à la loi organique du 08 juillet 1976 des C.P.A.S. La cour d'appel de Liège (Liège 23 octobre 1991) a considéré que l'évaluation de l'administration ( 300.000 francs ) était raisonnable et modérée par comparaison avec le montant en dessous duquel les CPAS ne sont pas autorisés à poursuivre un quelconque remboursement à l'encontre d'un débiteur de revenus, à savoir 250.000 francs plus 50.000 francs par personne à charge. On ne peut que regretter qu'un tel critère théorique permette d'établir qu'une personne a effectivement perçu de tels revenus. Les professionnels rencontreront souvent ce genre d'argumentation dans leur pratique quotidienne de la fiscalité ; en effet, forte de cet arrêt, l'administration a souvent tendance à utiliser ces barèmes malgré que plusieurs arrêts ont jugé ces évaluations arbitraires. Il en est de même en ce qui concerne la détermination des dépenses de ménage en multipliant le loyer de l'habitation du contribuable par un certain coefficient. La cour d'appel d'Anvers (Anvers 22 mars 1988) a eu à connaître d'un litige concernant l'application du coefficient 5 aux dépenses de loyer de la maison d'habitation du contribuable ; en conclusion de cet arrêt, la cour décide que l'imposition en cause doit être annulée pour double arbitraire ; en effet, l'imposition s'appuie simplement sur le fait que l'appelante a vécu ; ce fait ne répond en rien à la notion de signes et indices ; ensuite, la façon de calculer les dépenses de ménage a été déterminée de façon arbitraire en multipliant simplement le loyer de l'habitation par le coefficient 5.

14

Frais de déplacements. Un autre arrêt du Tribunal de première instance d’Anvers du 31/10/2003 ( Rôle n° 00-5886-A ) est digne d’intérêt ; en effet, l’Administration avait procédé à la taxation d’un contribuable sur base des signes et indices et avait notamment retenu dans son calcul un montant de 162 792 francs belges à titre de frais de déplacements du domicile au lieu de travail ( forfait basé sur 6 francs belges du kilomètre ) pour évaluer le déficit indiciaire. Le tribunal ne suit pas l’Administration et observe que le forfait de 6 Frs/km couvre tous les frais, tant directs qu’indirects, y compris dès lors l’amortissement du véhicule alors que ce dernier n’est évidemment pas déboursé effectivement. Le montant de 162 792 francs belges n’ayant en outre pas pu être étayé par d’autres moyens, ne peut constituer un fait connu au sens de l’article 341 du CIR 92. Dès lors qu’il est établi que le montant des frais de déplacement a été fixé de manière arbitraire, la cotisation est arbitraire dans son intégralité et il importe de l’annuler intégralement.

15

Annulation d’une cotisation arbitraire. « Une cotisation établie sur base de signes et indices comportant un élément fixé de manière arbitraire ou sur des faits inexacts doit elle être annulée dans son intégralité ? » La Cour d’Appel de Bruxelles dans son arrêt du 25 novembre 1998 (Rôle n° 1985/FR/65) nous apporte la réponse ; en effet, la Cour a jugé que le fait pour l’agent taxateur de commettre une erreur de droit ou de faire reposer la taxation indiciaire sur des faits inexacts entraîne l’annulation de toute la taxation et le Directeur régional n’est pas en droit de remplacer les éléments sur lesquels s’est fondé le taxateur par d’autres éléments tirés du dossier. Exemple. En l’occurrence, l’agent taxateur avait indiqué dans sa notification d’imposition d’office : « je présume ( à défaut d’éléments précis ) que vous avez eu besoin par année de 1 000 000 Fb pour couvrir les frais de construction de la villa » ; le Directeur se rend compte de l’illégalité de la taxation et dégrève partiellement les cotisations ; il rajoute cependant qu’il y a lieu de prendre en considération dans la balance indiciaire les marchandises payées au cours des années 1976 à 1978 et s’élevant à 1 354 470 Fb. Le tribunal annule l’intégralité de la cotisation et décide, conformément à la jurisprudence (Gand 05/05/1994) que lorsqu’une cotisation arbitraire est illégale, elle est totalement illégale et doit être annulée intégralement ; la cotisation illégale ne peut pas être corrigée par le Directeur.

16

Déficits insignifiants. Le Tribunal de première instance de Bruxelles (jugement du 10 février 2005 – Rôle n° 2001/7145/A ) a eu à connaître d’un litige portant sur la constatation d’une insuffisance indiciaire qui a débouché en définitive sur un montant à justifier de 36 606 francs belges …. Le Tribunal a conclu que, compte tenu de ce que les signes et indices ne révèlent pas l’existence de revenus nettement supérieurs à ceux déclarés et que la méthode de taxation sur base des signes et indices n’est somme toute qu’une méthode approximative d’évaluation de la base imposable, il n’y a pas lieu de tenir compte du montant minime de différence subsistant. Il n’y a pas lieu de faire usage des signes ou indices lorsque ceux-ci ne révèlent pas l’existence de revenus nettement supérieurs aux revenus déclarés. On lit à ce sujet dans le rapport de la Commission des finances de la Chambre des Représentants : « la mise en œuvre de pareils signes ou indices comporte nécessairement une certaine marge d’appréciation et le contrôleur ne recourra utilement à ce moyen de preuve que si l’aisance révélée par les signes ou indices atteste des revenus nettement supérieurs aux revenus déclarés » ( Doc.parl., Chambre, Session 1937-1938, n° 296, p5 ).

17

Un seul indice est-il suffisant pour justifier l'application de l'article 341 C.I.R. 92 ? La réponse à cette question est affirmative ; en effet, il est admis par la jurisprudence ( Anvers 12 décembre 1983 ) qu'un seul indice suffit pour donner lieu à l'application de l'article 341 du C.I.R. 92. Augmentation d’un compte-courant créditeur en société. En l’espèce, le contribuable contestait la taxation dans son chef sur base indiciaire de l’augmentation de son compte-courant qui était passé d’un solde débiteur de – 54 383 BEF à un solde créditeur de + 1 457 335 BEF, soit une augmentation de 1 511 718 BEF. Il y a lieu de noter que les comptes de la société ont été approuvés par l’assemblée générale annuelle. Le contribuable argumente que cette augmentation est erronée en ce sens qu’en fait les avances de certains clients ont été erronément portées au crédit de son compte courant et qu’il s’agit en réalité d’un chiffre d’affaires trop bas et non d’un indice à justifier dans son chef personnel. La Cour juge que, lorsqu’une inscription est la résultante, non d’une simple erreur, mais d’un choix délibéré, le contribuable est tenu par l’inscription. Le contribuable ne démontre pas en l’espèce qu’en tant que gérant de la SPRL, il ait fait des observations au sujet de l’exactitude des comptes annuels, ni que l’augmentation portait en fait sur un chiffre d’affaires supplémentaire de la SPRL. Le droit comptable autorise que des attributions à des associés se fassent par le truchement d’un versement sur compte courant ; par conséquent, pareilles décisions de gestion sont irrévocables à la suite de l’approbation par l’assemblée générale des comptes annuels.

18

Un jugement du Tribunal de première instance de Bruxelles du 12 octobre 2005 – Rôle n° 2001/8453/A est également intéressant à analyser. Les faits : une société SPRL T. s’est trouvée en difficultés suite à une baisse importante de son chiffre d’affaires ; le gérant a avancé en compte courant une somme de 1 005 582 BEF afin de permettre à la société de faire face à ses obligations financières. L’Administration fiscale a retenu cette avance comme élément justifiant la taxation sur base de signes et indices d’aisance et a taxé ce montant au titre de revenu d’associé actif. En effet, selon l’administration, le contribuable ne possédant ni immeuble ni placement mobilier et n’exerçant aucune activité commerciale et ne recueillant aucun profit de profession libérale, la seule qualification possible est celle de revenu de dirigeant d’entreprise. Le Tribunal écarte cependant cette thèse et ordonne le dégrèvement de la cotisation au motif que, l’exercice des fonctions de gérant de la SPRL T. et l’avance consentie à ladite société constituent des faits connus mais ces faits ne permettent toutefois pas d’établir avec suffisamment de vraisemblance que les revenus imposables déterminés d’après signes et indices d’aisance constituent des rémunérations de dirigeant d’entreprise, d’autant plus que les difficultés financières de la SPRL T. qui ont motivé cette avance en compte courant permettent de douter sérieusement des conséquences déduites à titre de présomption de l’homme suivant lesquelles cette avance constituerait un revenu imposable à titre de rémunération de dirigeant d’entreprise provenant de cette société. Cet arrêt est intéressant dans la mesure où il rappelle à l’Administration que, même si elle établit une cotisation basée sur des signes et indices d’une aisance supérieure à celle qu’atteste les revenus déclarés, il lui appartient d’apporter la preuve de la qualification exacte du type de revenu qu’elle entend imposer.

19

Le contribuable doit-il collaborer à l'établissement de sa situation indiciaire ? Souvent, dans la pratique, le fisc envoie une demande de renseignements d'ordre général ; ce procédé est tout à fait contestable ; en effet, il appartient à l'administration, et à elle seule, de prouver l'existence de signes et indices, elle renverse la charge de la preuve lorsqu'elle invite le contribuable à détailler ses dépenses, son style de vie, etc ... Ainsi, le contribuable est-il en droit de refuser de répondre à la demande de l'administration et ce, sans risquer une taxation d'office. La collaboration entre le fisc et le contribuable ne commencera, dans ce cas, que lorsque l'administration aura prouvé l'existence de signes et indices d'aisance supérieure à celle qu'attestent les revenus déclarés. Il est cependant difficile, voire impossible, dans certains cas d’imposer ce point de vue au contrôleur ; néanmoins, si ce dernier devait se montrer insistant au cours du contrôle ou juste avant de clôturer celui-ci, il serait prudent selon moi, d’émettre des réserves écrites quant à la légalité de cette procédure. En tant que professionnels prudents et avisés, je pense qu’il est indispensable dans certains cas que l’on peut qualifier de « limites » de procéder spontanément à un bref examen indiciaire des données financières connues du client ; il est courant que ces derniers ne nous disent pas toujours tout, sans pour autant être des fraudeurs, certaines choses peuvent leur échapper. Le client peut également faire preuve de pudeur excessive, ce qui risque également de lui être défavorable dans certains cas. Le Com.IR 341/3 précise bien que c’est au taxateur qu’il appartient de mettre en évidence, sans intervention du contribuable, les signes ou indices qui constituent le préalable indispensable à une imposition sur base de l’article 341.

20

Par contre, l’administration empiète quelque peu sur ses propres directives au numéro 341/1 du Com.IR lorsqu’elle invite l’agent taxateur à interroger, via une demande de renseignements, le contribuable qui aurait déclaré un chiffre de revenus nettement inférieur aux dépenses correspondant à son genre de vie en lui demandant d’expliquer d’où il tire les ressources qui lui permettent de suivre le rang décelé par les signes ou indices dont l’énumération doit être faite. La plupart du temps, il est impossible d’établir une balance d’avoirs au seul examen de la déclaration fiscale, il faut selon moi nécessairement que l’administration ait collecté suffisamment de renseignements, en dehors de l’aide du contribuable, qui contribuent à mettre en évidence une insuffisance indiciaire. L’administration va plus loin encore dans son commentaire au 341/11 en écrivant que si le contribuable fournit des explications plausibles appuyées de justifications, comme, par exemple, la preuve qu’il vit de son capital, qu’il a contracté des emprunts à caractère privé, que ses ressources lui sont procurées par des parents ou amis, qu’il a joui de revenus exempts d’impôts, le taxateur apprécie avec la compréhension voulue les explications données. Si, au contraire, le contribuable se borne à de simples affirmations, sans apporter des éléments positifs et contrôlables ou s’il ne permet pas au taxateur d’acquérir la conviction, tout au moins morale, que sa déclaration est exacte, ce fonctionnaire rectifie le chiffre du revenu déclaré par l’intéressé ; à cette fin, il a égard aux signes et indices portés à la connaissance du contribuable et non déniés par lui, en indiquant la valeur qu’il y attache. Il est clair que ces instructions vont à l’encontre même du texte légal qui impose à l’administration la charge de la preuve d’un déficit indiciaire avant de les notifier clairement au contribuable ; les instructions ci-dessus sont hautement dangereuses pour le contribuable qui, méconnaissant la procédure visée à l’article 341 du CIR 92, entamerait pareille discussion avec l’administration.

21

Jurisprudence récente. Illustrons tout cela par un exemple : le Tribunal de première instance de Liège a rendu en ce sens un arrêt très clair en date du 10/04/2003 ( Rôle n° 01-5158-A ). Il s’agissait, en l’occurrence, de deux époux boulangers pâtissiers ayant reçu et répondu à une demande de renseignements de leur Office de contrôle qui, s’étant en outre entretenu avec leur comptable, avait considéré comme non probants plusieurs éléments de leur comptabilité et avait décidé de rectifier le résultat imposable par la méthode indiciaire. Les contribuables se sont pourvus en réclamation contre cette imposition qui a été déclarée recevable mais non fondée par le Directeur. Les contribuables argumentaient que, établir une taxation indiciaire sur base des réponses qu’ils ont fournies aux demandes de renseignements qui leur ont été adressées équivaut à un renversement illicite de la charge de la preuve qui incombe, en vertu de l’article 341 du CIR 92, à l’administration. Le juge leur a donné raison en concluant que l’administration doit d’abord établir l’existence de signes ou indices d’aisance sans intervention du contribuable et ensuite les porter à sa connaissance en l’invitant à fournir la preuve contraire. La cotisation a dès lors été annulée. Cet arrêt rappelle sans équivoque que l’existence de signes ou indices d’aisance doit être établie au préalable par l’Administration, que cette preuve doit être apportée sans l’intervention du contribuable et que ce n’est qu’après la réunion de ces conditions que ces signes et indices d’aisance doivent être portés à la connaissance du contribuable qui peut ensuite fournir la preuve contraire.

22

Pluralité d'exercices affectés par la preuve par signes et indices. Depuis son arrêt du 26 octobre 1965, la Cour de cassation considère que l'article 341 du CIR 92 instaure une présomption "juris tantum" quant à l'origine de ces sommes, celles-ci étant présumées provenir de revenus imposables, c'est-à-dire de revenus recueillis au cours de la période imposable. Il y a lieu d'être très attentif au fait que, même lorsque un investissement ou une dépense est retenue comme signe ou indice d'aisance, il n'en résulte pas nécessairement que cette aisance concerne exclusivement l'exercice en cause. Il en est plus particulièrement ainsi lorsque le fisc se fonde sur un investissement ou une dépense important qui ne peut manifestement pas provenir de revenus de l'exercice, mais qui établit néanmoins, en raison des circonstances propres au contribuable, que celui-ci a bénéficié pendant cet exercice et les exercices antérieurs d'une certaine aisance. L'investissement ou la dépense est dès lors un signe ou indice d'une aisance dont le contribuable a bénéficié pendant plusieurs exercices. Il en est ainsi lorsque l'administration se fonde sur un investissement ou une dépense révélant une certaine aisance, qui a eu lieu au tout début d'un exercice imposable. A moins d'établir une aisance exceptionnelle au cours de cet exercice là, il n'est pas raisonnable de considérer que cet investissement ou cette dépense a été effectué au moyen de revenus obtenus pendant la très brève période de l'exercice d'imposition qui a précédé l'investissement. Dans ce cas, le fisc échouera probablement dans la preuve que cet investissement ou cette dépense révèle une aisance justifiant la taxation pour ce seul exercice. Par contre, pour autant que d'autres éléments s'y ajoutent, cette dépense ou cet investissement peut parfaitement représenter un signe ou indice d'aisance pendant les exercices antérieurs.

23

La Cour de cassation (Cass. 02 novembre 1990) a ainsi précisé que les dispositions de l'article 341 du CIR 92 ne s'opposent pas à ce que la base imposable d'un exercice soit évaluée d'après des signes ou indices apparus au cours d'un exercice ultérieur. Ainsi un versement de 1.200.000 francs sur un livret effectué en 1977, peut constituer des signes ou indices permettant d'évaluer la base imposable de l'exercice d'imposition 1977. De même, lorsque l'administration établit que des signes ou indices retenus par elle révèlent une aisance du contribuable pendant plusieurs exercices, elle peut présumer que les revenus non déclarés découlant de l'accroissement d'avoirs constaté, ont été obtenus dans une mesure égale, au cours de chaque année correspondant aux exercices d'imposition envisagés, si les éléments de fait résultant, notamment, des déclarations fiscales annuelles révèlent une activité constante et régulière (Cass. 02 mars 1954). Il faut noter en regard de cet arrêt, que c'est à l'administration qu'il incombe d'établir que l'aisance est similaire pour chacun des exercices en cause, justifiant ainsi une répartition uniforme des revenus sur lesdits exercices.

24

Preuve contraire à fournir par le contribuable. Lorsque l'administration a établi les signes et indices d'aisance en vertu de la présomption légale prévue à l'article 341 du CIR 92, le contribuable peut encore faire la preuve contraire. Cette preuve contraire est à rapporter par le contribuable, au moyen d'éléments positifs et contrôlables ; à lui de prouver que son aisance provient de ressources autres que celles qui sont taxables aux impôts sur les revenus ou de revenus antérieurs à l'exercice imposable. Cette preuve contraire ne consiste pas en la preuve du montant exact des revenus imposables comme en matière d'imposition d'office. Le contribuable doit donc uniquement prouver, par toutes voies de droit, à l'exception du serment, que l'aisance révélée par l'administration provient d'autres ressources que des revenus imposables. Il peut donc établir que cette aisance provient :

- soit de revenus non imposables, - soit de l'usage de capitaux provenant d'une épargne antérieure, - soit d'une succession, - soit de prêts consentis par des tiers, - soit de libéralités.

Un arrêt de la Cour de cassation (Cass. 05 septembre 1986) nous apprend que lorsque les signes et indices d'où résulte l'aisance consistent en certaines dépenses, le contribuable n'est pas tenu de prouver, de surcroît, que les revenus dont il a apporté la preuve et qui justifient le degré d'aisance constaté, ont effectivement été utilisés pour payer ces dépenses. Cette preuve pourra donc, tenant compte de l'arrêt précité, être apporté également par présomptions sérieuses et concordantes.

25

Attention cependant à l’arrêt JC043C1-1 DU 12/03/2004 rendu par la Cour de Cassation et qui juge que la Cour d’Appel a légalement justifié le rejet de la demande du contribuable lorsque le déficit indiciaire a été justifié par un prêt bancaire mais que, d’après la Cour, les éléments produits sont fragmentaires et inintelligibles et ce, même si le contribuable n’est pas tenu d’apporter la preuve que les revenus justifiés ont été effectivement utilisés à couvrir telle ou telle dépense. Bien entendu, la jurisprudence est divisée quant à ce mode de preuve ; en effet, certaines Cours n'acceptent pas l'idée qu'à notre époque, un contribuable garde par devers lui d'importantes sommes d'argent en liquide ou dans un coffre à la banque. Il a été néanmoins admis (Bruxelles 05 mai 1981 ) qu'un contribuable, étant israélite et ayant rencontré de grandes difficultés pendant la dernière guerre mondiale en raison du manque de liquidités, pouvait désirer disposer dorénavant de son avoir en tout temps ou à très bref délai. A contrario, la cour d'appel d'Anvers (Anvers 07 septembre 1982 ) a décidé qu'il était invraisemblable pour un commerçant de déposer d'importantes sommes d'argent dans un coffre-fort, à fortiori lorsque son compte-courant à la banque présente un solde débiteur important. Généralement donc, l'argument que l'on retrouve presque unanimement dans la jurisprudence est qu'un contribuable qui dispose d'au moins un compte en banque, ne laissera pas raisonnablement de l'argent liquide dans un coffre à la banque, le laissant improductif de revenus. Il y a peu de chance que cet argument trouve grâce aux yeux de la cour à notre époque. De même, il est inconcevable qu'un homme instruit effectue une épargne à long terme en billets de banque, surtout si son mobile avoué est de se prémunir en cas de conflit majeur. Il est évident qu'en cas de guerre, ses billets de banque seraient sujets à dépréciation, à l'inverse de métaux précieux ou de titres négociables.

26

Dons ou prêts d'argent. Voilà encore une matière qui a valu de très nombreux arrêts dans un sens comme dans l'autre. Si, en règle générale, une simple attestation suffit, il est cependant certain que l'existence de ce prêt peut se faire par toutes voies de droit, y compris les présomptions. Le dépôt des conventions de prêts ou la preuve de la remise des sommes et de leur remboursement, de préférence par voie bancaire, constituent, normalement des preuves formelles. Ces preuves sont laissées à l'appréciation du juge du fond qui peut se contenter d'un faisceau de présomptions graves, précises et concordantes, comme par exemple, le fait que le membre de la famille, dont le contribuable prétend avoir reçu un prêt, a dans la période précédant le prêt, vendu un nombre important de titres et a retiré de l'argent liquide à la banque (Bruxelles 14 décembre 1982). Lorsque le contribuable invoque un don manuel consenti par un proche de sa famille, les juges du fond ne requièrent pas, en général, de preuves écrites de l'existence de ce don manuel, ajoutant même parfois, qu'il semble normal qu'un père n'exige pas de reçu de son fils lorsqu'il lui fait un don manuel ; le contraire ferait supposer une combinaison mise sur pied par les intéressés (Gand 25 février 1977). Il est évident qu'en pareil cas, il est souvent tenu compte de la capacité financière du donateur qui devra, aux yeux de la Cour, être suffisante que pour pouvoir effectuer ce don. Attention cependant à la jurisprudence concernant l'utilisation d'un compte financier si le donataire est une personne familière du système.

27

Jurisprudence récente. Jugement du 11 mars 2003 du Tribunal de première instance de Liège ( Rôle n° 02-603-A ) ; en l’espèce, il s’agissait d’une rectification résultant d’une analyse systématique de tous les mouvements relevés tant à l’entrée qu’à la sortie sur certains comptes bancaires des requérants et ce, contradictoirement avec leur comptable. Cet examen a révélé une insuffisance de chiffre d’affaires de 828 595 BEF. Les contribuables invoquent pour justifier l’insuffisance, le remboursement d’un prêt de 35 000 Florins consenti à l’origine à leur belle-sœur ainsi que le remboursement d’un bon de croissance d’une valeur nominale de 500 000 BEF. La Cour n’accepte pas la justification du remboursement du prêt en Florins qui selon les contribuables se serait effectué en liquide ni celle du bon de croissance vu que, même si les contribuables ont présenté un bordereau de remboursement de titres ainsi qu’une attestation émanant du gérant de l’agence bancaire, rien ne permettait de déterminer l’affectation donnée au produit de ce remboursement ; en effet, on ne sait s’il a donné lieu à un virement à un versement ou s’il a été remployé ou affecté à l’acquisition d’un autre titre. La Cour postpose dès lors les débats dans l’attente d’un complément d’information de la part de la banque. La Cour d’Appel de Mons dans son arrêt du 17 décembre 2004 ( Rôle n° 1994-FI-48 ) illustre bien la jurisprudence actuelle en matière de dons ou prêts familiaux ; en l’espèce il s’agissait d’un contribuable imposé d’office en raison d’absence de dépôt de sa déclaration fiscale ; la méthode employée par l’administration était la taxation indiciaire. Le contribuable, pour justifier ledit déficit indiciaire se prévaut d’un prêt que lui aurait consenti son cousin et qu’il aurait investi le montant dans l’acquisition d’un snack à Huy ; snack qu’il a exploité du 01/04/1991 au 30/11/1991. La Cour relève que les pièces produites par le contribuable n’établissent pas que la somme de 350 000 BEF en l’espèce a été transférée sur un compte en banque du requérant et a effectivement servi aux dépenses d’investissement dont il se prévaut.

28

La Cour d’Appel de Liège dans son arrêt du 16 février 2005 ( Rôle n° 1998/FI/241 ) résume parfaitement la tendance jurisprudentielle actuelle en matière de justification de déficit indiciaire par des dons ou prêts d’argent ; en effet, la Cour décide dans le cas d’espèce que le contribuable qui allègue l’existence d’une aide financière doit produire des éléments précis et contrôlables permettant de vérifier la réalité des prêts ou dons consentis. La Cour précise qu’en matière de prêts familiaux, il peut se concevoir que les parties ne se ménagent pas des preuves aussi formelles et irréfutables que pour des conventions passées entre personnes qui ne sont pas liées de la sorte ; néanmoins, l’allégation du contribuable doit pouvoir être considérée suffisamment crédible sur base de l’ensemble des éléments fournis par celui-ci vu qu’il supporte la charge de la preuve. En l’espèce le contribuable alléguait que la somme de 2 600 000 BEF en question lui aurait été prêtée par son frère, travaillant au Brésil à l’occasion d’une visite en Belgique et que cette somme aurait été conservée en liquide dans un coffre de sa maison … Le contribuable ne fournit aucun document ou information vérifiable et crédible émanant du frère concernant l’origine des fonds prêtés ; la Cour relève également qu’entre frères il est surprenant qu’un prêt d’un tel montant n’ait pas fait l’objet d’un écrit et qu’aucun remboursement n’ait été effectué in tempore non suspecto. La Cour conclut en disant qu’en l’absence totale d’éléments vérifiables et fiables quant à l’origine des fonds prétendument prêtés, quant à la remise et à l’utilisation de ceux-ci, il n’est pas possible de considérer que la preuve requise a été rapportée, sous peine de vider entièrement l’article 341 du CIR 92 de sa substance.

29

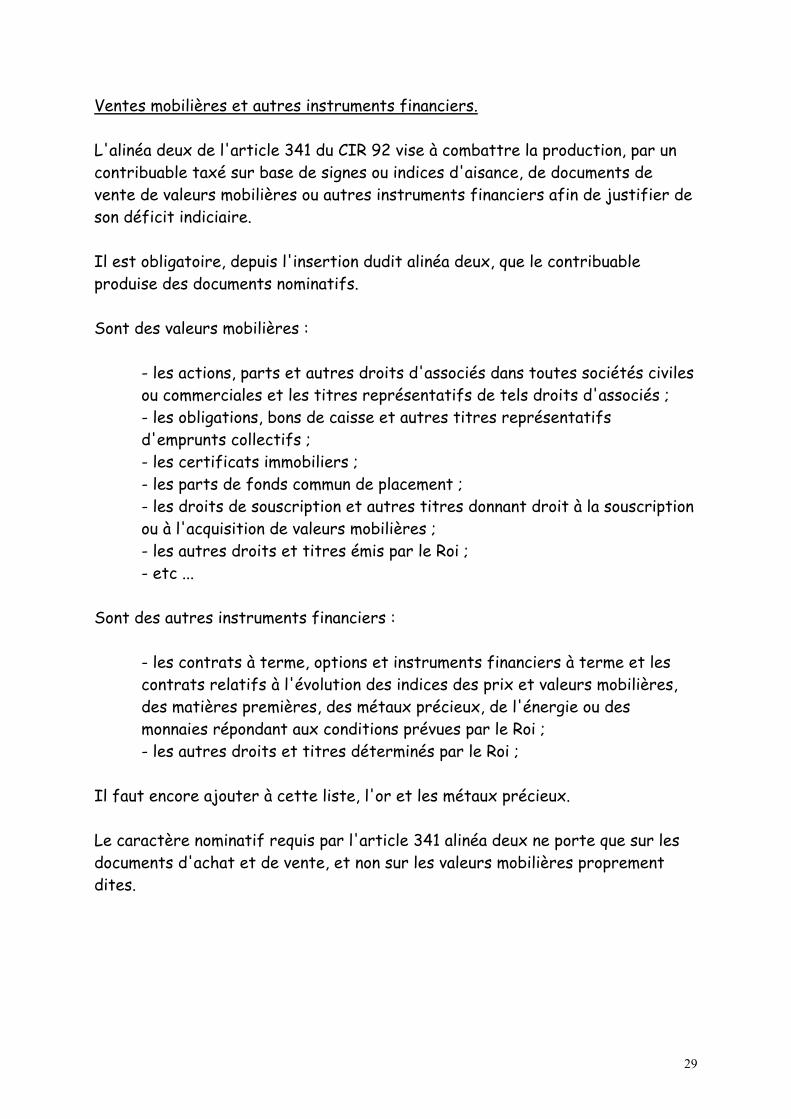

Ventes mobilières et autres instruments financiers. L'alinéa deux de l'article 341 du CIR 92 vise à combattre la production, par un contribuable taxé sur base de signes ou indices d'aisance, de documents de vente de valeurs mobilières ou autres instruments financiers afin de justifier de son déficit indiciaire. Il est obligatoire, depuis l'insertion dudit alinéa deux, que le contribuable produise des documents nominatifs. Sont des valeurs mobilières :

- les actions, parts et autres droits d'associés dans toutes sociétés civiles ou commerciales et les titres représentatifs de tels droits d'associés ; - les obligations, bons de caisse et autres titres représentatifs d'emprunts collectifs ; - les certificats immobiliers ; - les parts de fonds commun de placement ; - les droits de souscription et autres titres donnant droit à la souscription ou à l'acquisition de valeurs mobilières ; - les autres droits et titres émis par le Roi ; - etc ...

Sont des autres instruments financiers :

- les contrats à terme, options et instruments financiers à terme et les contrats relatifs à l'évolution des indices des prix et valeurs mobilières, des matières premières, des métaux précieux, de l'énergie ou des monnaies répondant aux conditions prévues par le Roi ; - les autres droits et titres déterminés par le Roi ;

Il faut encore ajouter à cette liste, l'or et les métaux précieux. Le caractère nominatif requis par l'article 341 alinéa deux ne porte que sur les documents d'achat et de vente, et non sur les valeurs mobilières proprement dites.

30

Les actions et/ou obligations, etc ... peuvent rester au porteur, mais pour être probant, le document qui constate la vente ou l'achat doit être nominatif. Une remarque certes risible, mais pourtant contenue dans le texte de l'article 341 alinéa deux est que le bordereau constatant l'achat ou la vente de valeurs mobilières doit être établi au nom du contribuable et porter la mention "nominatif".

Ainsi, si l'on s'en tient à la rigueur du texte légal, si le document d'achat ou de vente de valeurs mobilières est établi au nom du contribuable mais qu'il ne porte pas la mention "nominatif", il perdrait son caractère probant aux yeux du fisc !!! L'article 341 alinéa deux vise également les personnes dont le contribuable est l'ayant droit ; selon la circulaire administrative du 09 mars 1992, il s'agit des héritiers et successibles en ligne directe ; les frères et soeurs, oncles quant à eux seraient exclus. On peut très bien imaginer un contribuable ayant hérité de son frère qui, devant l'administration, ne pourrait invoquer des bordereaux ou documents établis au nom du testateur, son frère !!! On peut quand même soutenir, avec succès, que le terme "ayant droit" est cité dans l'article, sans restriction.

31

Nature des revenus présumés par l'article 341 du CIR 92. Le CIR 92 reste muet quant à la nature juridique du revenu dont il permet la présomption sur base de l'article 341. L'administration estime qu'elle ne doit en principe, ni établir l'origine, ni la nature des revenus supplémentaires retenus étant donné que l'impôt des personnes physiques frappe sous un revenu global, tant les revenus professionnels, qu'immobiliers, mobiliers et divers. Elle estime donc en l'occurrence, que dès que l'existence des revenus imposables est établie, la question de leur nature est sans incidence. Un arrêt de la Cour de cassation (Cass. 04 janvier 1991) a considéré que les suppléments résultant d'une taxation sur la base de signes et indices sont présumés, sauf preuve contraire à fournir par le contribuable, provenir des revenus professionnels réalisés au cours de la période imposable. Le contribuable pourra, en vertu de la théorie des éléments générateurs, prouver que ces revenus bénéficient d'un régime plus favorable, ou plus simplement qu'ils ne peuvent pas être globalisés ; ainsi, s'il n'exerce aucune activité professionnelle, qu'il ne dispose d'aucune rente alimentaire ni de revenus immobiliers, cette preuve négative permettra d'échapper à la globalisation des revenus prouvés par signes et indices. Cela aura pour effet que lesdits revenus devront être taxés séparément au taux réduit le plus bas, sauf si l'administration établit les éléments générateurs de son droit à taxer à un taux plus élevé. Généralement, à défaut pour le contribuable d'exercer une activité professionnelle, l'administration proposera elle-même une taxation séparée sur base de la qualification en revenus divers du supplément révélé par la taxation indiciaire.

32

Le Tribunal de première Instance de Bruxelles dans son jugement du 07 octobre 2005 (Rôle n° 2000/1455/A ) vient de le rappeler à l’administration. Une dame retraitée a vu ses revenus imposables majorés suite à l’acquisition d’un terrain d’un prix de 1 588 000 Bef. Cette dame est retraitée depuis 12 ans à l’époque des faits et n’a plus entre-temps bénéficié d’aucun revenu autre que sa pension ; en outre, sa santé est fortement affectée. La retraitée a en outre bénéficié d’une succession antérieurement aux faits et a un train de vie plutôt modeste, de sorte qu’il n’est pas anormal qu’elle ait eu les moyens d’acquérir ce terrain. L’administration avait ajouté l’insuffisance indiciaire relevée à ses revenus imposables globalement en les qualifiant de revenus d’origine indéterminée ; le Tribunal estime qu’il appartenait au fonctionnaire taxateur de prouver, même par présomptions de l’homme, de quelle catégorie de revenus imposable l’insuffisance indiciaire relevait en tenant compte notamment du fait que la dame n’avait plus la moindre activité professionnelle depuis douze ans. Or, l’administration s’était contentée de rétorquer que la dame n’a pas apporté la preuve que les revenus d’origine indéterminée étaient de nature à être taxés distinctement … ce qui revient à renverser la charge de la preuve reposant sur l’administration. En taxant le manquant indiciaire à titre de revenus d’origine indéterminée, le fonctionnaire taxateur a au demeurant effectué une qualification des revenus inconnue de la loi fiscale laquelle prévoit limitativement les catégories de revenus imposables dans le chef des particuliers.

33

Majoration pour absence ou insuffisance de V.A.I. Le revenu imposable révélé par signes et indices étant d'une nature indéterminée, aucune majoration pour absence ou insuffisance de V.A.I. ne peut être appliquée. Ces revenus ne seront même pas communiqués à la caisse d'assurances sociales, sauf si l'administration établissait que parmi les revenus globalisés imposés, seule la qualification de revenu professionnel peut correspondre à la réalité. Accroissements d'impôt. Le fait de ne pouvoir rapporter la preuve contraire prévue à l'article 341 du CIR 92 n'implique nullement que la déclaration est inexacte. L'application de la méthode indiciaire ne permet pas de conclure à la dissimulation de revenus ; la présomption de l'article 341 ne saurait en aucun cas être considérée comme une présomption de mauvaise foi. Le Tribunal de première instance de Gand est cependant d’un autre avis ; dans son arrêt du 30/06/2005 (civgent20050630-00-3475-a) il a décidé que la majoration d’impôts de 10% est justifiée parce que l’acceptation d’un déficit indiciaire implique que la déclaration fiscale du contribuable est erronée. La majoration d’impôts est d’ailleurs prescrite par les articles 444 CIR92 et 226 AR CIR 92. La Cour d’appel d’Anvers est également de cet avis dès lors que les revenus du contribuable ont été majorés avec son accord à l'occasion d'une procédure de taxation indiciaire (22/02/2000 – 1997/FR/1 ).

34

Insuffisance indiciaire et T.V.A. Une question qui se pose est la possibilité pour l’Administration de la TVA de rectifier la taxe due par un contribuable à partir du déficit indiciaire que ce dernier doit justifier aux contributions. Un jugement du 08 janvier 2003 du Tribunal de première Instance de Namur nous éclaire à ce sujet ; en effet, dans le cas d’espèce, le Tribunal a jugé que la taxation indiciaire en matière d’impôt sur les revenus peut être invoquée par l’administration de la TVA chaque fois qu’il peut être présumé que les revenus supplémentaires établis par l’administration des contributions directes découlent d’une activité professionnelle assujettie à la TVA et qu’il apparaît qu’ils n’ont pas été compris dans le chiffre d’affaires soumis à la TVA. En pareil cas, il appartient au contribuable d’établir que les revenus en question ont une origine étrangère à son activité assujettie. En l’espèce, le contribuable exerçait, en plus de son activité salariée, une activité complémentaire de réparation de tondeuses à gazon, de vente au détail et de location d’articles de jardinage ; l’examen de sa situation indiciaire fait état d’une augmentation importante de stock, de dépenses non admises de représentation et de pertes d’exploitation, soit des éléments se rapportant expressément à cette activité. La Cour en conclut que la preuve d’une origine étrangère à l’activité complémentaire du demandeur n’est donc pas rapportée et que c’est à bon droit que l’administration de la TVA a opéré et maintenu la régularisation litigieuse.

35

Conclusions. Les dépenses, quelles que soit leur nature, peuvent être prises en considération comme signes et indices ; elles supposent en effet, une "aisance" préexistante. L'administration est tenue, sans l’intervention du contribuable, de rapporter la preuve de l'existence et du montant des dépenses. Des dépenses, simplement présumées ou estimées forfaitairement (minimex) par l'administration ne peuvent suffire ; le fisc doit prouver l'aisance du contribuable par des éléments concrets et mettre en évidence les montants dont le contribuable a nécessairement eu besoin. Lorsque pareille preuve a été démontrée, il appartient au contribuable d’établir, par des moyens positifs et contrôlables que l’insuffisance indiciaire provient de sommes ou revenus non imposables. Lorsque la justification d’un déficit indiciaire est un don ou prêt parental, il y a lieu de se ménager, in tempore non suspecto, la preuve du transfert des fonds ou un retrait préalable par le donateur, voire une convention écrite, même si des liens parentaux existent.