STRUCTURE ET OUTILS INFORMATIQUES DE LA ......F - Option sur Future PEXI - Prix d'exercice initial...

31

STRUCTURE ET OUTILS INFORMATIQUES DE LA BANQUE DE DONNEES "OPTIONS" AFFI-SBF JEAN-FRANÇOIS GUEUGNON ( 1 ) (MODEM, PARIS X-NANTERRE) MODEM 97-7 Avertissement au lecteur : Le mode d’emploi de la banque de données AFFI-SBF est diffusé sous la forme de quatre cahiers de recherche du MODEM ( 2 ). Le premier cahier (numéroté 97-4) a présenté, dans une approche exploratoire, les différents modes d’accès et le contenu de l'ensemble de la banque de données boursières AFFI-SBF (actions, obligations et options) ainsi que les différents outils et aides à la disposition des utilisateurs. Le second cahier (numéroté 97-5) a permis d'analyser en détail les données "actions" à la lumière des règles du marché français en reprenant la classification (cours et volumes quotidiens, cours et volumes horodatés, opérations sur actions) introduite par le fournisseur de la banque de données ( 3 ). Le troisième cahier (numéroté 97-6) s’est attaché à décrire, à l’aide d’exemples, les différents outils informatiques permettant d'exploiter la banque de données ''actions". Le quatrième cahier (numéroté 97-7) analyse successivement la structure des données du M.O.N.E.P. et les outils de traitement informatique au service de cette banque de données optionnelles. 1 L'auteur est actuellement maître de conférences en comptabilité-finance à l'Université de Paris X - Nanterre. 2 Le M.O.D.E.M. est le laboratoire de MOdélisation de la Dynamique Economique et Monétaire situé à l'Université de Paris X - Nanterre. 3 La banque de données Actions. Manuel Utilisateur AFFI-SBF. 1992. [11]

Transcript of STRUCTURE ET OUTILS INFORMATIQUES DE LA ......F - Option sur Future PEXI - Prix d'exercice initial...

STRUCTURE ET OUTILS INFORMATIQUES

DE LA BANQUE DE DONNEES

"OPTIONS" AFFI-SBF

JEAN-FRANÇOIS GUEUGNON (1)

(MODEM, PARIS X-NANTERRE)

MODEM 97-7

Avertissement au lecteur : Le mode d’emploi de la banque de données AFFI-SBF est diffusé sous la forme de quatre cahiers de recherche du MODEM (2). Le premier cahier (numéroté 97-4) a présenté, dans une approche exploratoire, les différents modes d’accès et le contenu de l'ensemble de la banque de données boursières AFFI-SBF (actions, obligations et options) ainsi que les différents outils et aides à la disposition des utilisateurs. Le second cahier (numéroté 97-5) a permis d'analyser en détail les données "actions" à la lumière des règles du marché français en reprenant la classification (cours et volumes quotidiens, cours et volumes horodatés, opérations sur actions) introduite par le fournisseur de la banque de données (3). Le troisième cahier (numéroté 97-6) s’est attaché à décrire, à l’aide d’exemples, les différents outils informatiques permettant d'exploiter la banque de données ''actions". Le quatrième cahier (numéroté 97-7) analyse successivement la structure des données du M.O.N.E.P. et les outils de traitement informatique au service de cette banque de données optionnelles.

1 L'auteur est actuellement maître de conférences en comptabilité-finance à l'Université de Paris X - Nanterre. 2 Le M.O.D.E.M. est le laboratoire de MOdélisation de la Dynamique Economique et Monétaire situé à l'Université de Paris X - Nanterre. 3 La banque de données Actions. Manuel Utilisateur AFFI-SBF. 1992. [11]

2

STRUCTURE ET OUTILS INFORMATIQUES DE LA BANQUE DE DONNEES "OPTIONS" AFFI-SBF

INTRODUCTION Les contrats d'options négociables sur obligations et les contrats d'options négociables sur actions, créés respectivement le 20 février 1986 sur le Marché A Terme International de France (ex Marché A Terme des Instruments Financiers ou M.A.T.I.F.) et le 10 septembre 1987 sur le Marché des Options NEgociables de Paris (ou M.O.N.E.P.), ne représentent plus aujourd'hui une nouveauté sur le marché financier français. Ouvert quatorze ans après la naissance du marché d'options négociables de Chicago en 1973 (4), le M.O.N.E.P. qui proposait à l'origine les trois contrats sur actions Laffarge-Copée, Paribas et Peugeot S.A. s'est progressivement développé avec l'introduction de nouvelles classes d'options sur actions (cotées sur le marché à règlement mensuel) auxquelles sont venues s'ajouter, comme l'indique le tableau ci-dessous, des classes d'options sur indice telles l'option courte sur indice CAC40 à l'américaine (5) et l'option longue sur indice CAC40 à l'européenne.

Date d'introduction DTLT du contrat

d'options

NOM de la valeur-support Nom MNEMonique de la valeur-support

Code AFFI de la valeur-support

10 Septembre 1987 Laffarge-Copée LG 01205376 10 Septembre 1987 Paribas PM 01251087 10 Septembre 1987 Peugeot S.A. UG 01215076 01 Octobre 1987 Thomson CSF HO 01213276 08 Octobre 1987 Elf Aquitaine AQ 01213976 15 Octobre 1987 Compagnie du midi CS 00313276 22 Janvier 1988 Michelin ML 63961076 22 Janvier 1988 Saint-Gobain SGO 01250087 22 Avril 1988 Accor AC 01204076 22 Avril 1988 Cie Générale d'Electricité CGE 01300087 18 Juillet 1988 Société Générale GLE 01308087 09 Novembre 1988 CAC40 option courte PX1 35000088 09 Mai 1989 Eurotunnel TNU 01253787 17 Juillet 1989 Source Perrier PU 01211576 17 Juillet 1989 Suez FS 01309087 16 Octobre 1989 Bouygues EN 01205076 16 Octobre 1989 Pernod-Ricard RI 01206976 18 Décembre 1989 Havas AJ 57876976 18 Décembre 1989 Rhône-Poulenc CIP RP 00459585 31 Janvier 1990 Eurodisneyland EDL 01258789 31 Janvier 1990 Cerus DM 00317284 25 Juin 1990 Péchiney International PEI 01256689 25 Juin 1990 CMB Packaging JJ 00374576 21 Septembre 1990 L'Oréal OR 01203276 21 Septembre 1990 Total (Française des Pétroles) FP 01202776 19 Décembre 1990 B.S.N. BSN 01206476 19 Décembre 1990 Lyonnaise des eaux-Dumez LY 01205276 13 Mai 1991 Carrefour CA 01201776 17 Octobre 1991 CAC40 option longue PX2 35000088

CLASSES D'OPTIONS DU M.O.N.E.P.

4 The Chicago Board Options Exchange (C.B.O.E.) 5 Les options à l'américaine sont des options négociables à tout instant jusqu'à l'échéance du contrat d'options alors que les options à l'européenne sont négociables uniquement à l'échéance du contrat d'options.

3

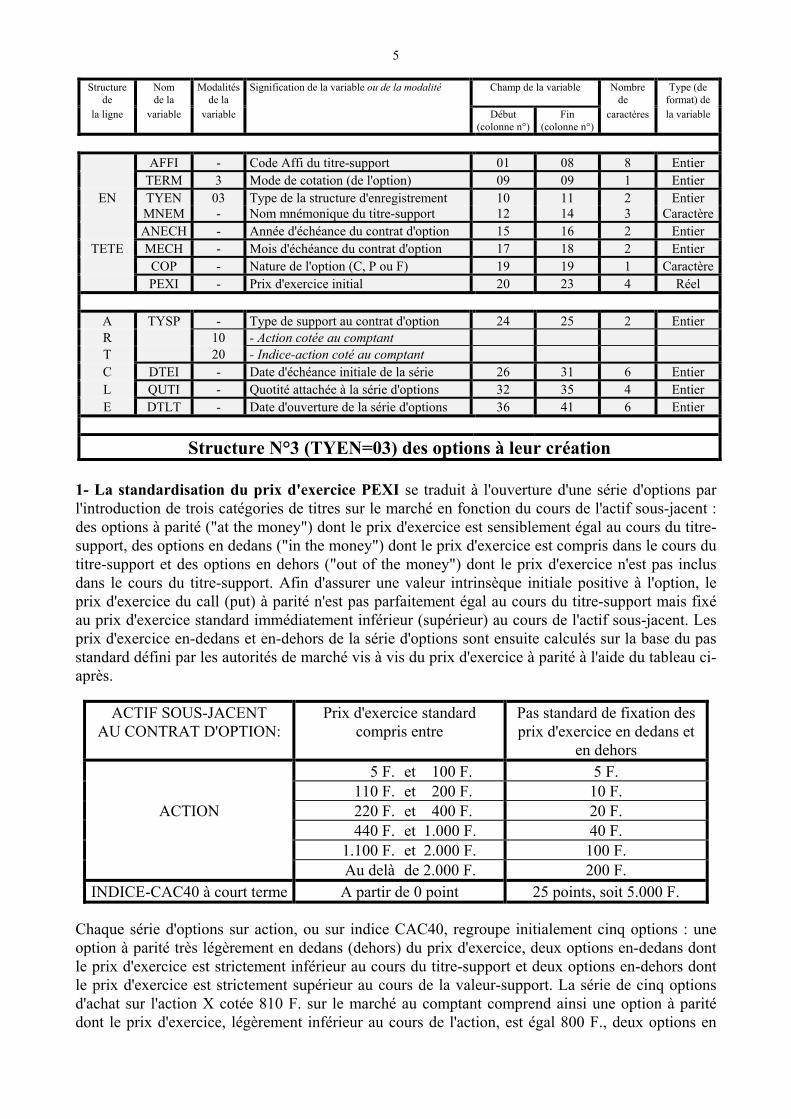

Chaque classe d'options, qui regroupe par définition l'ensemble des contrats négociables relatifs à une action ou un indice-actions, se subdivise en plusieurs séries d'options dont les caractéristiques standardisées (prix d'exercice et échéance) facilitent la négociation sur le marché. Chaque série rassemble deux types d'options négociables sur actions ou sur indices-actions : les options d'achat (appelées Call sur les marchés anglo-saxons) et les options de vente (appelées Put sur les marchés anglo-saxons). Sur la place de Paris, chaque catégorie d'options porte sur quatre échéances différentes : les trois prochains mois (y compris le mois courant) et le dernier mois du trimestre suivant le mois courant (6). L'option d'achat négociable confère à son détenteur le droit d'acquérir à tout moment un nombre déterminé d'actions à un prix d'exercice donné jusqu'à l'échéance du contrat. Parallèlement, l'option de vente négociable donne le droit à son propriétaire de céder à tout instant un nombre déterminé d'actions à un prix d'exercice donné jusqu'au terme du contrat. En échange de ce droit, l'acheteur de l'option (d'achat ou de vente) verse, le jour de la passation du contrat, une prime (appelée premium sur les marchés anglo-saxons) définitivement conservée par le vendeur de l'option que le droit soit exercé ou non pendant la durée de vie de l'option. Le présent document, divisé en trois sections, présente les outils informatiques associés à la banque de données "options". La première section décrit et analyse la structure des données optionnelles dans le cadre du marché français des capitaux [03, 04, 05, 07, 14, 15, 16, 17, 18]. La seconde section présente le programme jfg.sas qui autorise la lecture sous SAS (7) de toutes les données du Marché d'Options NEgociables de Paris (M.O.N.E.P.). La troisième section étudie, à l'aide du programme pandeo, le comportement des options négociables sélectionnées par l'utilisateur, les résultats statistiques obtenus pouvant ensuite être lus et utilisés dans l'environnement SAS. SECTION 1 : LA STRUCTURE DE LA BANQUE DE DONNEES "OPTIONS" Toutes les caractéristiques des options sur actions et des options sur indices-actions cotées sur le marché figurent dans le fichier monep.txt présent dans le répertoire "options". A l'image des autres titres de base (action ou obligation) du marché boursier, l'en-tête formé du code d'immatriculation AFFI (8 chiffres), de l'indicateur de marché TERM (1 chiffre) et du code de structure TYEN (2 chiffres) permet d'identifier de manière univoque chaque classe d'options. Invariable quels que soient les changements de dénomination, les modifications de code RGA-SICOVAM et les possibles radiations du titre-support, le code AFFI composé de 8 chiffres (8) est le code identificateur de l'actif sous-jacent (action ou indice-actions) à chaque contrat d'options (9). Toujours égal à 3, l'indicateur TERM signale la nature conditionnelle du marché alors que le code de structure TYEN indique le format du (des) article(s) suivant les trois codes AFFI, TERM et TYEN.

6 Au mois de mars courant, les échéances des contrats d'options négociables portent donc sur les mois de mars-avril-mai et juin; au mois de février courant, les échéances des contrats d'options portent sur les mois de février-mars-avril et juin. 7 L'utilisateur pourra se reporter en cas de difficulté aux documents [02] ou à l'annexe N°1 figurant à la fin de ce document. 8 Le code AFFI se compose le plus souvent du code RGA-SICOVAM (6 chiffres) du Répertoire Général Alphabétique attribué depuis la dématérialisation des titres par la Société Interprofessionnelle de COmpensation des VAleurs Mobilières et de l'année d'introduction (2 chiffres) de la valeur dans la banque de données AFFI-SBF (76 si la valeur était présente avant le 1er janvier 1977, date de création de la banque de données AFFI-SBF). 9 La liste des actions et des indices-actions sousjacents aux contrats disponibles dans la banque de données figure en annexes N°2 et N°3 à la fin ce document.

4

Cet en-tête ne permet pas de repérer formellement chaque série d'options. L'en-tête identificateur d'une série d'options, présenté ci-dessous, doit en effet comprendre non seulement les trois codes AFFI, TERM et TYEN exposés précédemment mais également le nom mnémonique MNEM (3 caractères), l'année d'échéance ANECH (2 chiffres), le mois d'échéance MECH (2 chiffres), la catégorie COP (Call, Put ou Future 10, 1 caractère) du contrat d'options et le prix d'exercice PEXI (4 chiffres) définis à l'ouverture de chaque contrat d'options.

Structure de

Nom de la

Modalités de la

Signification de la variable ou de la modalité Champ de la variable Nombre de

Type (de format) de

la ligne variable variable Début (colonne n°)

Fin (colonne n°)

caractères la variable

AFFI - Code Affi du titre support 01 08 8 Entier TERM 3 Mode de cotation (de l'option) 09 09 1 Entier

EN TYEN .. Type de la structure d'enregistrement 10 11 2 Entier MNEM - Nom symbolique du titre-support 12 14 3 Caractère- ANECH - Année d'échéance du contrat d'option 15 16 2 Entier MECH - Mois d'échéance du contrat d'option 17 18 2 Entier

TETE COP - Nature du contrat optionnel 19 19 1 Caractère C - Option d'achat (Call) P - Option de vente (Put) F - Option sur Future PEXI - Prix d'exercice initial 20 23 4 Réel

Triée d'abord par ordre croissant suivant le code AFFI et le nom symbolique MNEM du titre-support, la date d'échéance (formée de l'année ANECH et du mois MECH), la catégorie COP (Call ou Put) et le prix d'exercice PEXI du contrat, chaque série d'option a été triée ensuite par type d'enregistrement TYEN croissant (N°03, N°40, N°41, N°42, N°95 et N°96). Ainsi, pour une série déterminée d'options, le code TYEN=03, signalant l'ouverture de la série d'options, figure avant les codes TYEN=40, 41 ou 42 qui indiquent respectivement une modification du prix d'exercice, de la date d'échéance et de la quotité au cours de la durée de vie du contrat optionnel. Les codes TYEN=95 et TYEN=96, qui suivent les codes TYEN=40, 41 et 42, retracent respectivement l'historique des transactions quotidiennes (cours et volumes échangés) et horodatées (cours et volumes de chaque transaction). A - L'ouverture d'une série d'options A l'image des principales places boursières internationales traitant des options négociables (Chicago, Londres, Amsterdam, ...), les autorités du marché français, c'est-à-dire le Conseil des Bourses de Valeurs (C.B.V.) et la Société des Bourses Françaises (S.B.F.), ont standardisé les principaux éléments des contrats d'options : le prix d'exercice, les dates d'ouverture et d'échéance ainsi que la quotité d'actifs sous-jacents à chaque contrat. Tous les paramètres initiaux associés à l'ouverture d'une série d'options sont ici consignés sur une même ligne d'enregistrement selon le format de lecture donné dans le tableau figurant à la page suivante. L'en-tête identificateur de la série, muni du code de structure TYEN=03, est suivi d'un article unique comprenant le type TYSP (2 chiffres) de la valeur-support (TYSP=10 en cas d'action au comptant, TYSP=20 en cas d'indice-actions au comptant), la quotité QUTI (4 chiffres) d'actifs sous-jacents attachés au contrat d'options ainsi que la date d'échéance initiale DTEI (6 chiffres) et la date d'ouverture DTLT (6 chiffres) du contrat d'option enregistrées toutes deux suivant la norme 'aammjj'.

10 La codification COP=F, non utilisée aujourd'hui, est réservée aux Future qui devraient, dans l'avenir, figurer dans la banque de données "options".

5

Structure de

Nom de la

Modalités de la

Signification de la variable ou de la modalité Champ de la variable Nombre de

Type (de format) de

la ligne variable variable Début (colonne n°)

Fin (colonne n°)

caractères la variable

AFFI - Code Affi du titre-support 01 08 8 Entier TERM 3 Mode de cotation (de l'option) 09 09 1 Entier

EN TYEN 03 Type de la structure d'enregistrement 10 11 2 Entier MNEM - Nom mnémonique du titre-support 12 14 3 Caractère ANECH - Année d'échéance du contrat d'option 15 16 2 Entier

TETE MECH - Mois d'échéance du contrat d'option 17 18 2 Entier COP - Nature de l'option (C, P ou F) 19 19 1 Caractère PEXI - Prix d'exercice initial 20 23 4 Réel

A TYSP - Type de support au contrat d'option 24 25 2 Entier R 10 - Action cotée au comptant T 20 - Indice-action coté au comptant C DTEI - Date d'échéance initiale de la série 26 31 6 Entier L QUTI - Quotité attachée à la série d'options 32 35 4 Entier E DTLT - Date d'ouverture de la série d'options 36 41 6 Entier

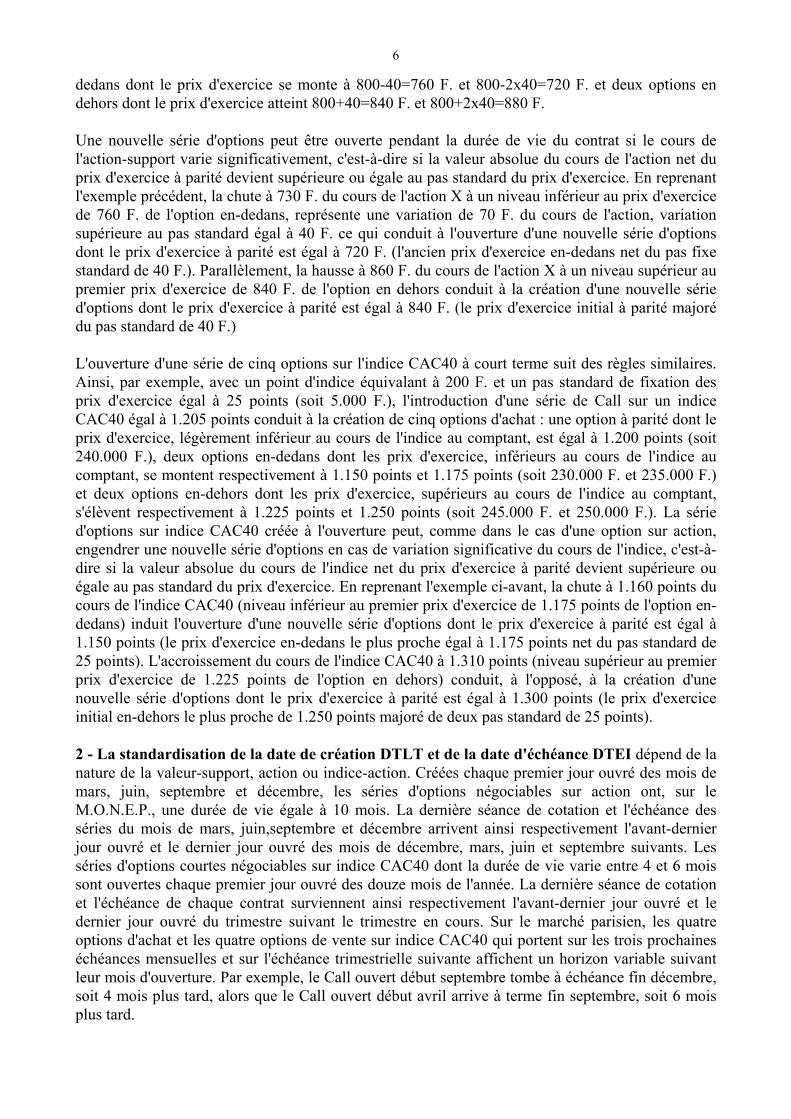

Structure N°3 (TYEN=03) des options à leur création 1- La standardisation du prix d'exercice PEXI se traduit à l'ouverture d'une série d'options par l'introduction de trois catégories de titres sur le marché en fonction du cours de l'actif sous-jacent : des options à parité ("at the money") dont le prix d'exercice est sensiblement égal au cours du titre-support, des options en dedans ("in the money") dont le prix d'exercice est compris dans le cours du titre-support et des options en dehors ("out of the money") dont le prix d'exercice n'est pas inclus dans le cours du titre-support. Afin d'assurer une valeur intrinsèque initiale positive à l'option, le prix d'exercice du call (put) à parité n'est pas parfaitement égal au cours du titre-support mais fixé au prix d'exercice standard immédiatement inférieur (supérieur) au cours de l'actif sous-jacent. Les prix d'exercice en-dedans et en-dehors de la série d'options sont ensuite calculés sur la base du pas standard défini par les autorités de marché vis à vis du prix d'exercice à parité à l'aide du tableau ci-après.

ACTIF SOUS-JACENT AU CONTRAT D'OPTION:

Prix d'exercice standard compris entre

Pas standard de fixation des prix d'exercice en dedans et

en dehors 5 F. et 100 F. 5 F. 110 F. et 200 F. 10 F.

ACTION 220 F. et 400 F. 20 F. 440 F. et 1.000 F. 40 F. 1.100 F. et 2.000 F. 100 F. Au delà de 2.000 F. 200 F.

INDICE-CAC40 à court terme A partir de 0 point 25 points, soit 5.000 F. Chaque série d'options sur action, ou sur indice CAC40, regroupe initialement cinq options : une option à parité très légèrement en dedans (dehors) du prix d'exercice, deux options en-dedans dont le prix d'exercice est strictement inférieur au cours du titre-support et deux options en-dehors dont le prix d'exercice est strictement supérieur au cours de la valeur-support. La série de cinq options d'achat sur l'action X cotée 810 F. sur le marché au comptant comprend ainsi une option à parité dont le prix d'exercice, légèrement inférieur au cours de l'action, est égal 800 F., deux options en

6

dedans dont le prix d'exercice se monte à 800-40=760 F. et 800-2x40=720 F. et deux options en dehors dont le prix d'exercice atteint 800+40=840 F. et 800+2x40=880 F. Une nouvelle série d'options peut être ouverte pendant la durée de vie du contrat si le cours de l'action-support varie significativement, c'est-à-dire si la valeur absolue du cours de l'action net du prix d'exercice à parité devient supérieure ou égale au pas standard du prix d'exercice. En reprenant l'exemple précédent, la chute à 730 F. du cours de l'action X à un niveau inférieur au prix d'exercice de 760 F. de l'option en-dedans, représente une variation de 70 F. du cours de l'action, variation supérieure au pas standard égal à 40 F. ce qui conduit à l'ouverture d'une nouvelle série d'options dont le prix d'exercice à parité est égal à 720 F. (l'ancien prix d'exercice en-dedans net du pas fixe standard de 40 F.). Parallèlement, la hausse à 860 F. du cours de l'action X à un niveau supérieur au premier prix d'exercice de 840 F. de l'option en dehors conduit à la création d'une nouvelle série d'options dont le prix d'exercice à parité est égal à 840 F. (le prix d'exercice initial à parité majoré du pas standard de 40 F.) L'ouverture d'une série de cinq options sur l'indice CAC40 à court terme suit des règles similaires. Ainsi, par exemple, avec un point d'indice équivalant à 200 F. et un pas standard de fixation des prix d'exercice égal à 25 points (soit 5.000 F.), l'introduction d'une série de Call sur un indice CAC40 égal à 1.205 points conduit à la création de cinq options d'achat : une option à parité dont le prix d'exercice, légèrement inférieur au cours de l'indice au comptant, est égal à 1.200 points (soit 240.000 F.), deux options en-dedans dont les prix d'exercice, inférieurs au cours de l'indice au comptant, se montent respectivement à 1.150 points et 1.175 points (soit 230.000 F. et 235.000 F.) et deux options en-dehors dont les prix d'exercice, supérieurs au cours de l'indice au comptant, s'élèvent respectivement à 1.225 points et 1.250 points (soit 245.000 F. et 250.000 F.). La série d'options sur indice CAC40 créée à l'ouverture peut, comme dans le cas d'une option sur action, engendrer une nouvelle série d'options en cas de variation significative du cours de l'indice, c'est-à-dire si la valeur absolue du cours de l'indice net du prix d'exercice à parité devient supérieure ou égale au pas standard du prix d'exercice. En reprenant l'exemple ci-avant, la chute à 1.160 points du cours de l'indice CAC40 (niveau inférieur au premier prix d'exercice de 1.175 points de l'option en-dedans) induit l'ouverture d'une nouvelle série d'options dont le prix d'exercice à parité est égal à 1.150 points (le prix d'exercice en-dedans le plus proche égal à 1.175 points net du pas standard de 25 points). L'accroissement du cours de l'indice CAC40 à 1.310 points (niveau supérieur au premier prix d'exercice de 1.225 points de l'option en dehors) conduit, à l'opposé, à la création d'une nouvelle série d'options dont le prix d'exercice à parité est égal à 1.300 points (le prix d'exercice initial en-dehors le plus proche de 1.250 points majoré de deux pas standard de 25 points). 2 - La standardisation de la date de création DTLT et de la date d'échéance DTEI dépend de la nature de la valeur-support, action ou indice-action. Créées chaque premier jour ouvré des mois de mars, juin, septembre et décembre, les séries d'options négociables sur action ont, sur le M.O.N.E.P., une durée de vie égale à 10 mois. La dernière séance de cotation et l'échéance des séries du mois de mars, juin,septembre et décembre arrivent ainsi respectivement l'avant-dernier jour ouvré et le dernier jour ouvré des mois de décembre, mars, juin et septembre suivants. Les séries d'options courtes négociables sur indice CAC40 dont la durée de vie varie entre 4 et 6 mois sont ouvertes chaque premier jour ouvré des douze mois de l'année. La dernière séance de cotation et l'échéance de chaque contrat surviennent ainsi respectivement l'avant-dernier jour ouvré et le dernier jour ouvré du trimestre suivant le trimestre en cours. Sur le marché parisien, les quatre options d'achat et les quatre options de vente sur indice CAC40 qui portent sur les trois prochaines échéances mensuelles et sur l'échéance trimestrielle suivante affichent un horizon variable suivant leur mois d'ouverture. Par exemple, le Call ouvert début septembre tombe à échéance fin décembre, soit 4 mois plus tard, alors que le Call ouvert début avril arrive à terme fin septembre, soit 6 mois plus tard.

7

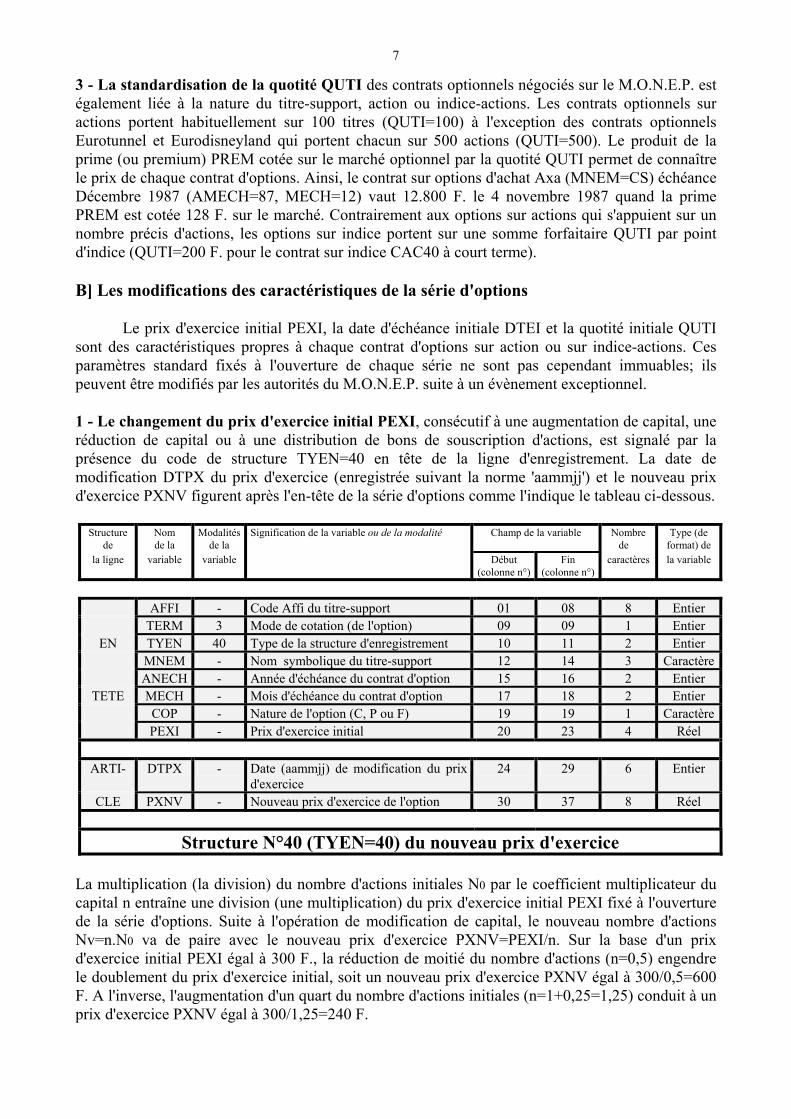

3 - La standardisation de la quotité QUTI des contrats optionnels négociés sur le M.O.N.E.P. est également liée à la nature du titre-support, action ou indice-actions. Les contrats optionnels sur actions portent habituellement sur 100 titres (QUTI=100) à l'exception des contrats optionnels Eurotunnel et Eurodisneyland qui portent chacun sur 500 actions (QUTI=500). Le produit de la prime (ou premium) PREM cotée sur le marché optionnel par la quotité QUTI permet de connaître le prix de chaque contrat d'options. Ainsi, le contrat sur options d'achat Axa (MNEM=CS) échéance Décembre 1987 (AMECH=87, MECH=12) vaut 12.800 F. le 4 novembre 1987 quand la prime PREM est cotée 128 F. sur le marché. Contrairement aux options sur actions qui s'appuient sur un nombre précis d'actions, les options sur indice portent sur une somme forfaitaire QUTI par point d'indice (QUTI=200 F. pour le contrat sur indice CAC40 à court terme). B] Les modifications des caractéristiques de la série d'options Le prix d'exercice initial PEXI, la date d'échéance initiale DTEI et la quotité initiale QUTI sont des caractéristiques propres à chaque contrat d'options sur action ou sur indice-actions. Ces paramètres standard fixés à l'ouverture de chaque série ne sont pas cependant immuables; ils peuvent être modifiés par les autorités du M.O.N.E.P. suite à un évènement exceptionnel. 1 - Le changement du prix d'exercice initial PEXI, consécutif à une augmentation de capital, une réduction de capital ou à une distribution de bons de souscription d'actions, est signalé par la présence du code de structure TYEN=40 en tête de la ligne d'enregistrement. La date de modification DTPX du prix d'exercice (enregistrée suivant la norme 'aammjj') et le nouveau prix d'exercice PXNV figurent après l'en-tête de la série d'options comme l'indique le tableau ci-dessous.

Structure de

Nom de la

Modalités de la

Signification de la variable ou de la modalité Champ de la variable Nombre de

Type (de format) de

la ligne variable variable Début (colonne n°)

Fin (colonne n°)

caractères la variable

AFFI - Code Affi du titre-support 01 08 8 Entier TERM 3 Mode de cotation (de l'option) 09 09 1 Entier

EN TYEN 40 Type de la structure d'enregistrement 10 11 2 Entier MNEM - Nom symbolique du titre-support 12 14 3 Caractère ANECH - Année d'échéance du contrat d'option 15 16 2 Entier

TETE MECH - Mois d'échéance du contrat d'option 17 18 2 Entier COP - Nature de l'option (C, P ou F) 19 19 1 Caractère PEXI - Prix d'exercice initial 20 23 4 Réel

ARTI- DTPX - Date (aammjj) de modification du prix d'exercice

24 29 6 Entier

CLE PXNV - Nouveau prix d'exercice de l'option 30 37 8 Réel

Structure N°40 (TYEN=40) du nouveau prix d'exercice La multiplication (la division) du nombre d'actions initiales N0 par le coefficient multiplicateur du capital n entraîne une division (une multiplication) du prix d'exercice initial PEXI fixé à l'ouverture de la série d'options. Suite à l'opération de modification de capital, le nouveau nombre d'actions Nv=n.N0 va de paire avec le nouveau prix d'exercice PXNV=PEXI/n. Sur la base d'un prix d'exercice initial PEXI égal à 300 F., la réduction de moitié du nombre d'actions (n=0,5) engendre le doublement du prix d'exercice initial, soit un nouveau prix d'exercice PXNV égal à 300/0,5=600 F. A l'inverse, l'augmentation d'un quart du nombre d'actions initiales (n=1+0,25=1,25) conduit à un prix d'exercice PXNV égal à 300/1,25=240 F.

8

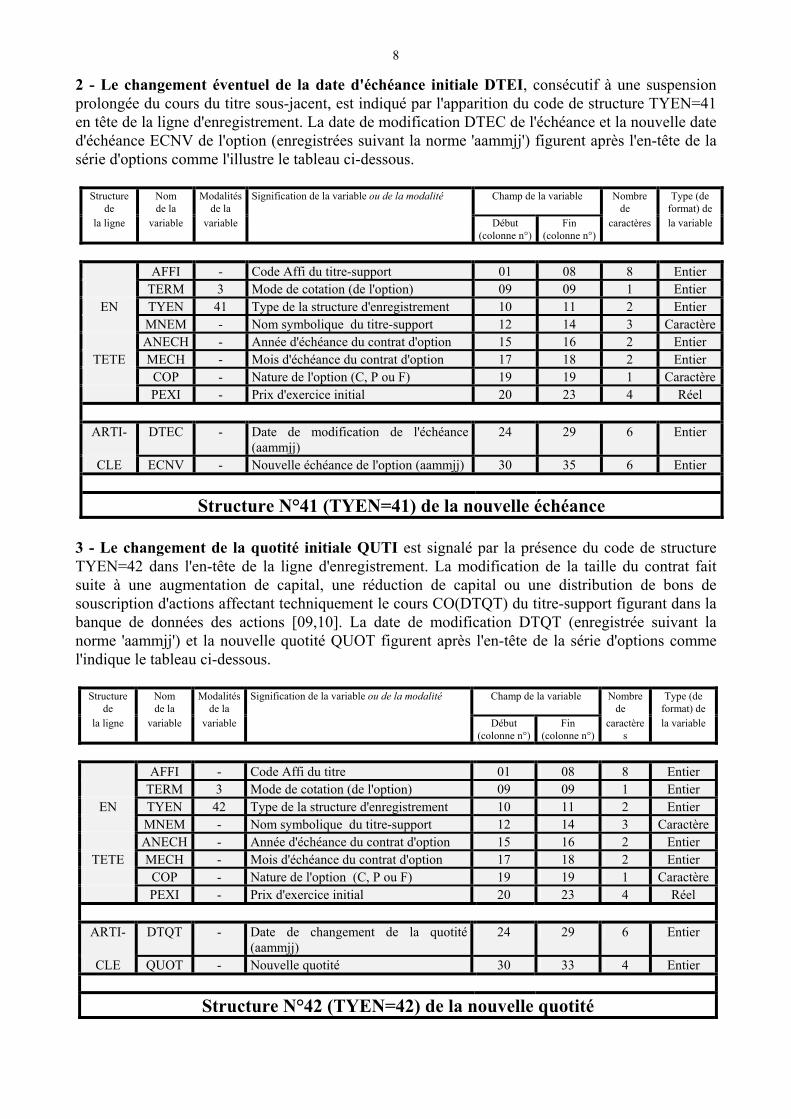

2 - Le changement éventuel de la date d'échéance initiale DTEI, consécutif à une suspension prolongée du cours du titre sous-jacent, est indiqué par l'apparition du code de structure TYEN=41 en tête de la ligne d'enregistrement. La date de modification DTEC de l'échéance et la nouvelle date d'échéance ECNV de l'option (enregistrées suivant la norme 'aammjj') figurent après l'en-tête de la série d'options comme l'illustre le tableau ci-dessous.

Structure de

Nom de la

Modalités de la

Signification de la variable ou de la modalité Champ de la variable Nombre de

Type (de format) de

la ligne variable variable Début (colonne n°)

Fin (colonne n°)

caractères la variable

AFFI - Code Affi du titre-support 01 08 8 Entier TERM 3 Mode de cotation (de l'option) 09 09 1 Entier

EN TYEN 41 Type de la structure d'enregistrement 10 11 2 Entier MNEM - Nom symbolique du titre-support 12 14 3 Caractère ANECH - Année d'échéance du contrat d'option 15 16 2 Entier

TETE MECH - Mois d'échéance du contrat d'option 17 18 2 Entier COP - Nature de l'option (C, P ou F) 19 19 1 Caractère PEXI - Prix d'exercice initial 20 23 4 Réel

ARTI- DTEC - Date de modification de l'échéance (aammjj)

24 29 6 Entier

CLE ECNV - Nouvelle échéance de l'option (aammjj) 30 35 6 Entier

Structure N°41 (TYEN=41) de la nouvelle échéance 3 - Le changement de la quotité initiale QUTI est signalé par la présence du code de structure TYEN=42 dans l'en-tête de la ligne d'enregistrement. La modification de la taille du contrat fait suite à une augmentation de capital, une réduction de capital ou une distribution de bons de souscription d'actions affectant techniquement le cours CO(DTQT) du titre-support figurant dans la banque de données des actions [09,10]. La date de modification DTQT (enregistrée suivant la norme 'aammjj') et la nouvelle quotité QUOT figurent après l'en-tête de la série d'options comme l'indique le tableau ci-dessous.

Structure de

Nom de la

Modalités de la

Signification de la variable ou de la modalité Champ de la variable Nombre de

Type (de format) de

la ligne variable variable Début (colonne n°)

Fin (colonne n°)

caractères

la variable

AFFI - Code Affi du titre 01 08 8 Entier TERM 3 Mode de cotation (de l'option) 09 09 1 Entier

EN TYEN 42 Type de la structure d'enregistrement 10 11 2 Entier MNEM - Nom symbolique du titre-support 12 14 3 Caractère ANECH - Année d'échéance du contrat d'option 15 16 2 Entier

TETE MECH - Mois d'échéance du contrat d'option 17 18 2 Entier COP - Nature de l'option (C, P ou F) 19 19 1 Caractère PEXI - Prix d'exercice initial 20 23 4 Réel

ARTI- DTQT - Date de changement de la quotité (aammjj)

24 29 6 Entier

CLE QUOT - Nouvelle quotité 30 33 4 Entier

Structure N°42 (TYEN=42) de la nouvelle quotité

9

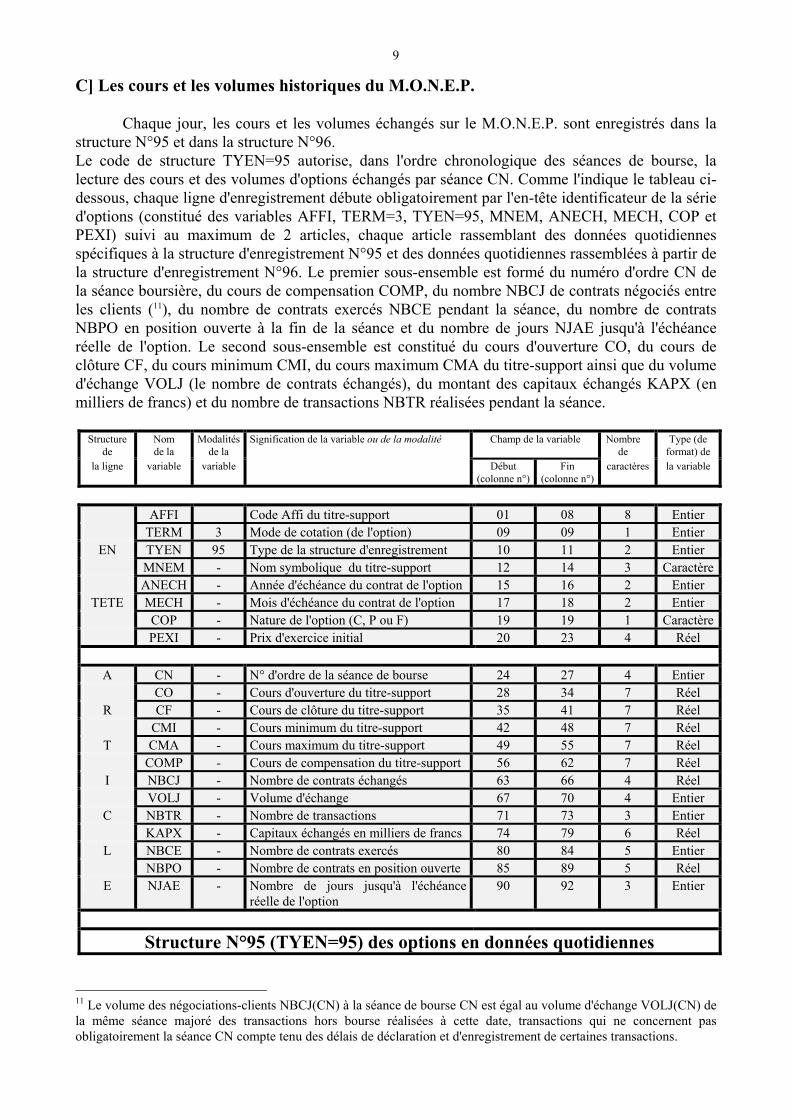

C] Les cours et les volumes historiques du M.O.N.E.P. Chaque jour, les cours et les volumes échangés sur le M.O.N.E.P. sont enregistrés dans la structure N°95 et dans la structure N°96. Le code de structure TYEN=95 autorise, dans l'ordre chronologique des séances de bourse, la lecture des cours et des volumes d'options échangés par séance CN. Comme l'indique le tableau ci-dessous, chaque ligne d'enregistrement débute obligatoirement par l'en-tête identificateur de la série d'options (constitué des variables AFFI, TERM=3, TYEN=95, MNEM, ANECH, MECH, COP et PEXI) suivi au maximum de 2 articles, chaque article rassemblant des données quotidiennes spécifiques à la structure d'enregistrement N°95 et des données quotidiennes rassemblées à partir de la structure d'enregistrement N°96. Le premier sous-ensemble est formé du numéro d'ordre CN de la séance boursière, du cours de compensation COMP, du nombre NBCJ de contrats négociés entre les clients (11), du nombre de contrats exercés NBCE pendant la séance, du nombre de contrats NBPO en position ouverte à la fin de la séance et du nombre de jours NJAE jusqu'à l'échéance réelle de l'option. Le second sous-ensemble est constitué du cours d'ouverture CO, du cours de clôture CF, du cours minimum CMI, du cours maximum CMA du titre-support ainsi que du volume d'échange VOLJ (le nombre de contrats échangés), du montant des capitaux échangés KAPX (en milliers de francs) et du nombre de transactions NBTR réalisées pendant la séance.

Structure de

Nom de la

Modalités de la

Signification de la variable ou de la modalité Champ de la variable Nombre de

Type (de format) de

la ligne variable variable Début (colonne n°)

Fin (colonne n°)

caractères la variable

AFFI Code Affi du titre-support 01 08 8 Entier TERM 3 Mode de cotation (de l'option) 09 09 1 Entier

EN TYEN 95 Type de la structure d'enregistrement 10 11 2 Entier MNEM - Nom symbolique du titre-support 12 14 3 Caractère ANECH - Année d'échéance du contrat de l'option 15 16 2 Entier

TETE MECH - Mois d'échéance du contrat de l'option 17 18 2 Entier COP - Nature de l'option (C, P ou F) 19 19 1 Caractère PEXI - Prix d'exercice initial 20 23 4 Réel

A CN - N° d'ordre de la séance de bourse 24 27 4 Entier CO - Cours d'ouverture du titre-support 28 34 7 Réel

R CF - Cours de clôture du titre-support 35 41 7 Réel CMI - Cours minimum du titre-support 42 48 7 Réel

T CMA - Cours maximum du titre-support 49 55 7 Réel COMP - Cours de compensation du titre-support 56 62 7 Réel I NBCJ - Nombre de contrats échangés 63 66 4 Réel VOLJ - Volume d'échange 67 70 4 Entier

C NBTR - Nombre de transactions 71 73 3 Entier KAPX - Capitaux échangés en milliers de francs 74 79 6 Réel

L NBCE - Nombre de contrats exercés 80 84 5 Entier NBPO - Nombre de contrats en position ouverte 85 89 5 Réel

E NJAE - Nombre de jours jusqu'à l'échéance réelle de l'option

90 92 3 Entier

Structure N°95 (TYEN=95) des options en données quotidiennes

11 Le volume des négociations-clients NBCJ(CN) à la séance de bourse CN est égal au volume d'échange VOLJ(CN) de la même séance majoré des transactions hors bourse réalisées à cette date, transactions qui ne concernent pas obligatoirement la séance CN compte tenu des délais de déclaration et d'enregistrement de certaines transactions.

10

Le code de structure TYEN=96 permet, transaction après transaction, la lecture des cours et des volumes d'options horodatés rangés dans l'ordre chronologique des séances de bourse. Comme l'indique le tableau ci-dessous, chaque ligne d'enregistrement débute par l'en-tête-identificateur de la série d'options (formé des variables AFFI, TERM=3, TYEN=96, MNEM, ANECH, MECH, COP et PEXI) suivi au maximum de 5 articles. Et chaque article est composé successivement du numéro d'ordre CNH de la séance de bourse, du moment HMS de la transaction calculé en secondes, du numéro d'ordre NUTR de la transaction pendant la séance de bourse, du premium PREM de l'option (12), du type d'équilibre CE, du type de contrôle CV opéré sur les données et du volume (nombre de contrats) échangé(s) NVOL lors de la séance de bourse. Selon le système HMS décimal en secondes adapté aux calculs d'écarts temporels, la séance de bourse de Paris qui se déroule en continu de 10 heures à 17 heures commence à la 36000 ième seconde et finit à la 61200 ième seconde (13).

Structure de

Nom de la

Modalités de la

Signification de la variable ou de la modalité Champ de la variable Nombre de

Type (de format) de

la ligne variable variable Début (colonne n°)

Fin (colonne n°)

caractères la variable

AFFI - Code Affi du titre-support 01 08 8 Entier TERM 3 Mode de cotation (de l'option) 09 09 1 Entier

EN TYEN 96 Type de la structure d'enregistrement 10 11 2 Entier MNEM - Nom symbolique du titre-support 12 14 3 Caractère ANECH - Année d'échéance du contrat d'option 15 16 2 Entier

TETE MECH - Mois d'échéance du contrat d'option 17 18 2 Entier COP - Nature de l'option (C, P ou F) 19 19 1 Caractère PEXI - Prix d'exercice initial 20 23 4 Réel CNH - Numéro d'ordre de la séance de bourse 24 27 4 Entier

A HMS - Heure de transaction en code décimal 28 32 5 Entier NUTR - Numéro d'ordre de la transaction 33 36 4 Entier

R PREM - Premium de l'option 37 44 8 Réel CE - Nature du cours 45 45 1 Entier

T 5 - Aucun cours (après vérification) 6 - Cours d'équilibre horodaté I 7 - Meilleure offre en CAC (à venir) 8 - Meilleure demande en CAC (à venir) CV - Détail des contrôles réalisés 46 46 1 Entier

C 0 - Cours non contrôlé (97,7% des cas) 1 - Cours contrôlé et confirmé 2 - Cours contrôlé et rectifié

L 7 - Cours multiples et différents dans la même seconde

8 - Autre erreur rectifiée (cours, date...) 9 - Cours de déséquilibre (non-équilibre)

E NVOL - Volume de contrats échangés en CNH 47 50 4 Entier

Structure N°96 (TYEN=96) des options en données horodatées 12 Compte tenu de la non-disponibilité des prix des meilleures offres (CE=7) et des meilleures demandes (CE=8) jusqu'au 28 juin 1991, toutes les primes PREM antérieures au 29 juin correspondent à des cours d'équilibre (CE=6). 13 La durée de fonctionnement du marché n'est cependant pas toujours aussi stricte. L'examen détaillé des données horodatées révèle en effet que certaines transactions sont réalisées après la fermeture officielle du marché, les transactions sur options (TYEN=96) étant enregistrées par minutes et non par seconde comme pour les transactions sur actions (TYEN=98). A titre d'exemple, une transaction se passant réellement à 15 heures 23 minutes et 14 secondes est enregistrée dans la banque de données à l'instant HMS=55381.

11

SECTION 2 : LES OUTILS INFORMATIQUES DE LECTURE DE LA BANQUE DE DONNEES "OPTIONS"

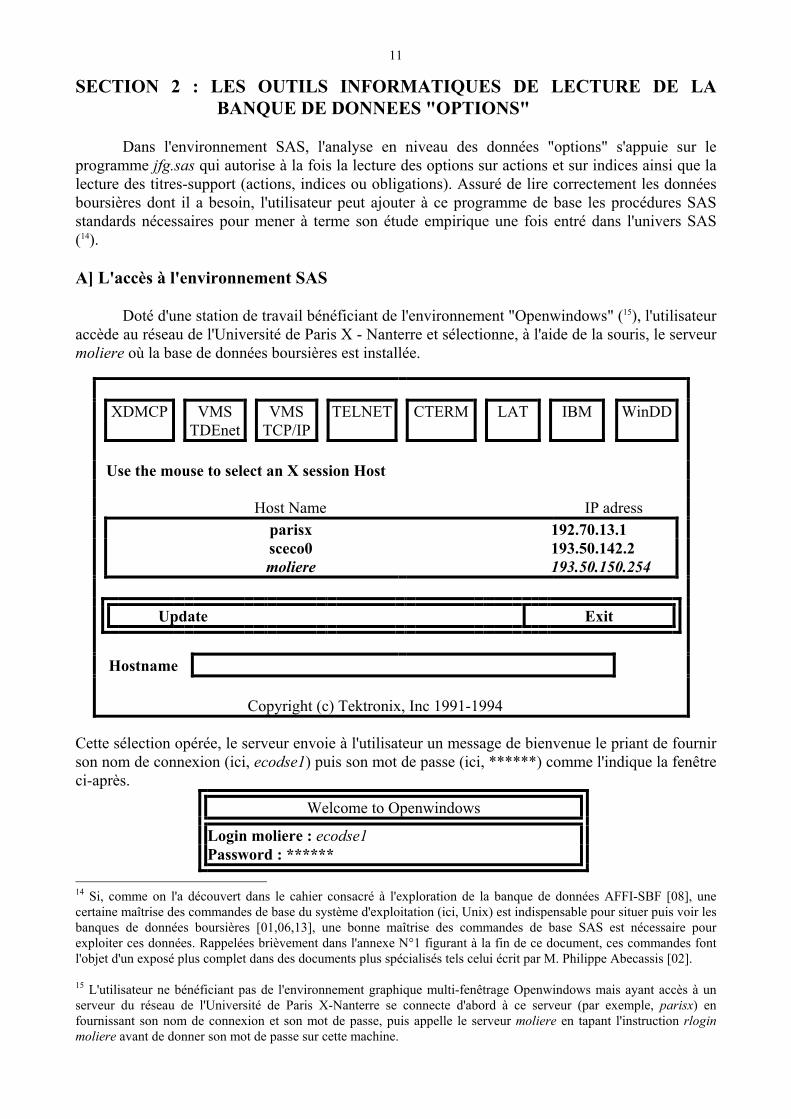

Dans l'environnement SAS, l'analyse en niveau des données "options" s'appuie sur le programme jfg.sas qui autorise à la fois la lecture des options sur actions et sur indices ainsi que la lecture des titres-support (actions, indices ou obligations). Assuré de lire correctement les données boursières dont il a besoin, l'utilisateur peut ajouter à ce programme de base les procédures SAS standards nécessaires pour mener à terme son étude empirique une fois entré dans l'univers SAS (14). A] L'accès à l'environnement SAS Doté d'une station de travail bénéficiant de l'environnement "Openwindows" (15), l'utilisateur accède au réseau de l'Université de Paris X - Nanterre et sélectionne, à l'aide de la souris, le serveur moliere où la base de données boursières est installée.

XDMCP VMS

TDEnet VMS

TCP/IP TELNET CTERM LAT IBM WinDD

Use the mouse to select an X session Host Host Name IP adress parisx 192.70.13.1 sceco0 193.50.142.2 moliere 193.50.150.254

Update Exit

Hostname Copyright (c) Tektronix, Inc 1991-1994

Cette sélection opérée, le serveur envoie à l'utilisateur un message de bienvenue le priant de fournir son nom de connexion (ici, ecodse1) puis son mot de passe (ici, ******) comme l'indique la fenêtre ci-après.

Welcome to Openwindows

Login moliere : ecodse1 Password : ******

14 Si, comme on l'a découvert dans le cahier consacré à l'exploration de la banque de données AFFI-SBF [08], une certaine maîtrise des commandes de base du système d'exploitation (ici, Unix) est indispensable pour situer puis voir les banques de données boursières [01,06,13], une bonne maîtrise des commandes de base SAS est nécessaire pour exploiter ces données. Rappelées brièvement dans l'annexe N°1 figurant à la fin de ce document, ces commandes font l'objet d'un exposé plus complet dans des documents plus spécialisés tels celui écrit par M. Philippe Abecassis [02]. 15 L'utilisateur ne bénéficiant pas de l'environnement graphique multi-fenêtrage Openwindows mais ayant accès à un serveur du réseau de l'Université de Paris X-Nanterre se connecte d'abord à ce serveur (par exemple, parisx) en fournissant son nom de connexion et son mot de passe, puis appelle le serveur moliere en tapant l'instruction rlogin moliere avant de donner son mot de passe sur cette machine.

12

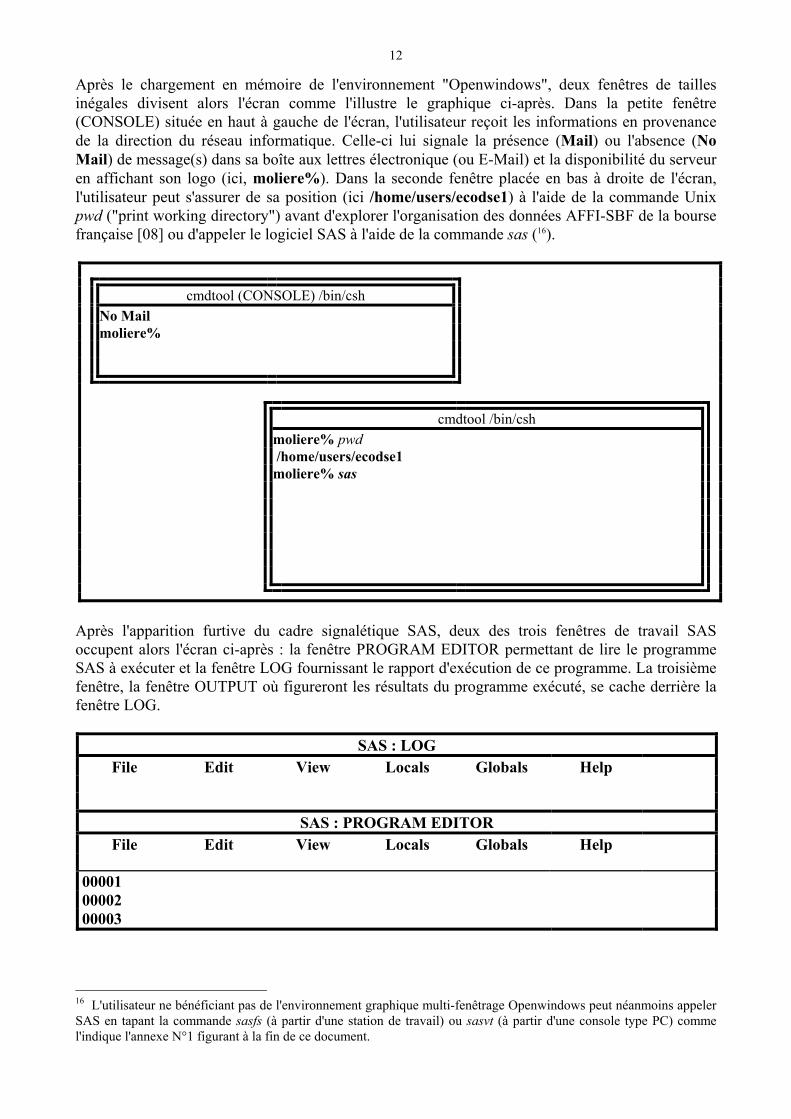

Après le chargement en mémoire de l'environnement "Openwindows", deux fenêtres de tailles inégales divisent alors l'écran comme l'illustre le graphique ci-après. Dans la petite fenêtre (CONSOLE) située en haut à gauche de l'écran, l'utilisateur reçoit les informations en provenance de la direction du réseau informatique. Celle-ci lui signale la présence (Mail) ou l'absence (No Mail) de message(s) dans sa boîte aux lettres électronique (ou E-Mail) et la disponibilité du serveur en affichant son logo (ici, moliere%). Dans la seconde fenêtre placée en bas à droite de l'écran, l'utilisateur peut s'assurer de sa position (ici /home/users/ecodse1) à l'aide de la commande Unix pwd ("print working directory") avant d'explorer l'organisation des données AFFI-SBF de la bourse française [08] ou d'appeler le logiciel SAS à l'aide de la commande sas (16).

cmdtool (CONSOLE) /bin/csh No Mail moliere%

cmdtool /bin/csh moliere% pwd /home/users/ecodse1 moliere% sas

Après l'apparition furtive du cadre signalétique SAS, deux des trois fenêtres de travail SAS occupent alors l'écran ci-après : la fenêtre PROGRAM EDITOR permettant de lire le programme SAS à exécuter et la fenêtre LOG fournissant le rapport d'exécution de ce programme. La troisième fenêtre, la fenêtre OUTPUT où figureront les résultats du programme exécuté, se cache derrière la fenêtre LOG.

SAS : LOG File Edit View Locals Globals Help

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00001 00002 00003

16 L'utilisateur ne bénéficiant pas de l'environnement graphique multi-fenêtrage Openwindows peut néanmoins appeler SAS en tapant la commande sasfs (à partir d'une station de travail) ou sasvt (à partir d'une console type PC) comme l'indique l'annexe N°1 figurant à la fin de ce document.

13

B] JFG.SAS, l'outil de lecture des options Agrandi à l'aide de la souris dans l'environnement "Openwindows", l'éditeur de texte PROGRAM EDITOR recherche puis lit le programme jfg.sas appartenant au répertoire aide présent sous le répertoire général affi (17). Dans une première étape, l'utilisateur appelle l'opération de lecture de fichier en sélectionnant successivement les options File, Open et Read File disponibles au menu de l'éditeur de texte SAS comme l'illustre la copie d'écran ci-dessous.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

Open Read File Save Read object Save as Print Print utilities Exit

Dans une seconde étape, l'utilisateur indique successivement le répertoire d'appartenance (le répertoire aide placé sous le répertoire affi) et le nom du programme désiré (ici, jfg.sas) dans la fenêtre de localisation de fichier ci-dessous. Enter Directories, filename or filter *.sas Directories Files boursac.sas evolind.sas jfg.sas lectind.sas \affi rentac.sas \affi\aide rentind.sas statac.sas statop.sas

OK Cancel

Après avoir cliqué avec la souris sur la touche OK, le programme jfg.sas apparaît dans l'éditeur de texte PROGRAM EDITOR. Ce programme, capable de lire plusieurs fichiers de données brutes AFFI-SBF (actions, obligations et options), doit être utilisé différemment selon le degré d'homogénéité des informations désirées. Ainsi, si celles-ci sont enregistrées dans un même fichier avec un code d'enregistrement TYEN unique, l'opération de lecture ne pose alors aucune difficulté. A l'opposé, si ces informations possèdent des codes d'enregistrement TYEN différents ou sont stockées dans des fichiers différents, l'opération de lecture nécessite alors une utilisation plus fine des macro-commandes régissant le programme jfg.sas.

17 Voir le premier cahier consacré à l'exploration de la banque de données boursières AFFI-SBF [08].

14

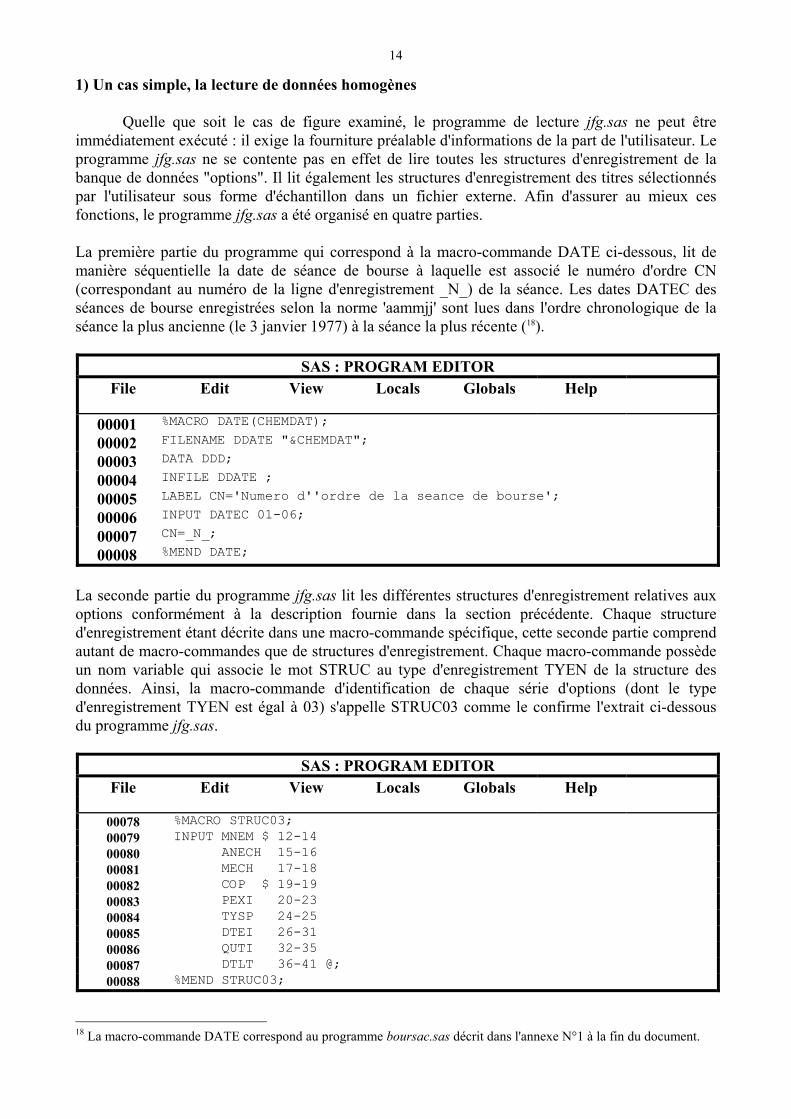

1) Un cas simple, la lecture de données homogènes Quelle que soit le cas de figure examiné, le programme de lecture jfg.sas ne peut être immédiatement exécuté : il exige la fourniture préalable d'informations de la part de l'utilisateur. Le programme jfg.sas ne se contente pas en effet de lire toutes les structures d'enregistrement de la banque de données "options". Il lit également les structures d'enregistrement des titres sélectionnés par l'utilisateur sous forme d'échantillon dans un fichier externe. Afin d'assurer au mieux ces fonctions, le programme jfg.sas a été organisé en quatre parties. La première partie du programme qui correspond à la macro-commande DATE ci-dessous, lit de manière séquentielle la date de séance de bourse à laquelle est associé le numéro d'ordre CN (correspondant au numéro de la ligne d'enregistrement _N_) de la séance. Les dates DATEC des séances de bourse enregistrées selon la norme 'aammjj' sont lues dans l'ordre chronologique de la séance la plus ancienne (le 3 janvier 1977) à la séance la plus récente (18).

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00001 %MACRO DATE(CHEMDAT);

00002 FILENAME DDATE "&CHEMDAT";

00003 DATA DDD;

00004 INFILE DDATE ;

00005 LABEL CN='Numero d''ordre de la seance de bourse';

00006 INPUT DATEC 01-06;

00007 CN=_N_;

00008 %MEND DATE;

La seconde partie du programme jfg.sas lit les différentes structures d'enregistrement relatives aux options conformément à la description fournie dans la section précédente. Chaque structure d'enregistrement étant décrite dans une macro-commande spécifique, cette seconde partie comprend autant de macro-commandes que de structures d'enregistrement. Chaque macro-commande possède un nom variable qui associe le mot STRUC au type d'enregistrement TYEN de la structure des données. Ainsi, la macro-commande d'identification de chaque série d'options (dont le type d'enregistrement TYEN est égal à 03) s'appelle STRUC03 comme le confirme l'extrait ci-dessous du programme jfg.sas.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00078 %MACRO STRUC03; 00079 INPUT MNEM $ 12-14 00080 ANECH 15-16 00081 MECH 17-18 00082 COP $ 19-19 00083 PEXI 20-23 00084 TYSP 24-25 00085 DTEI 26-31 00086 QUTI 32-35 00087 DTLT 36-41 @; 00088 %MEND STRUC03;

18 La macro-commande DATE correspond au programme boursac.sas décrit dans l'annexe N°1 à la fin du document.

15

La troisième partie du programme, qui se limite à la macro-commande JFP ci-après, lit puis trie par ordre croissant les codes AFFI (dénommés AFFIS) des actions et des indices-actions enregistrés dans le fichier uni-colonne CHEMPAR dont l'utilisateur est propriétaire. La sélection des codes AFFI est ici facilitée, d'une part, par la libre consultation sous le répertoire "options" des listes d'options contenues dans les fichiers listaffiop.txt et listnomop.txt classés respectivement par code AFFI et par NOM croissants, et d'autre part, par la publication de ces mêmes listes dans les annexes N°2 et N°3 figurant à la fin de ce document.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00641 %MACRO JFP(X,CHEMPAR);

00642 FILENAME JP "&CHEMPAR";

00643 LABEL AFFIS='ECHANTILLON DES CODES AFFI SELECTIONNES';

00644 DATA JFP&X;

00645 INFILE JP;

00646 INPUT AFFIS;

00647 PROC SORT DATA=JFP&X;

00648 BY AFFIS;

00649 %MEND JFP;

La quatrième partie du programme organise l'ensemble des travaux de lecture mentionnés ci-avant à l'exception du calendrier des séances de bourse géré indépendamment par la macro-commande DATE. Comme l'indique la copie d'écran ci-dessous, la macro-commande JFG fait d'abord appel à la macro-commande JFP, chargée de trier par code AFFI croissant les titres sélectionnés et stockés par l'utilisateur dans le fichier CHEMPAR. La macro-commande JFG lit ensuite l'en-tête, formé des codes AFFI, TERM et TYEN, de chaque ligne du fichier CHEMJFG de la banque de données AFFI-SBF.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00651 %MACRO JFG (X,CHEMPAR,CHEMJFG,COTERM,NUMSTR);

00652 %JFP(&X,&CHEMPAR);

00653 FILENAME JF&X "&CHEMJFG";

00654 LABEL AFFI='CODE AFFI DU TITRE';

00655 LABEL TERM='INDICATEUR DE DOUBLE COTATION';

00656 LABEL TYEN='TYPE DE LA STRUCTURE D''ENREGISTREMENT';

00657 DATA JFG&X;

00658 SET JFP;

00659 INFILE JF&x LRECL=168 PAD;

00660 Input AFFI 01-08 TERM 09-09 TYEN 10-11@;

00661 IF AFFI<AFFIS Then input;

00662 IF AFFI>AFFIS Then SET JFG&X;

00663 IF AFFI=AFFIS AND TERM=&COTERM AND TYEN=&NUMSTR then do;

00664 %STRUC&NUMSTR;

00665 Input;

00666 End;

00667 %MEND JFG;

16

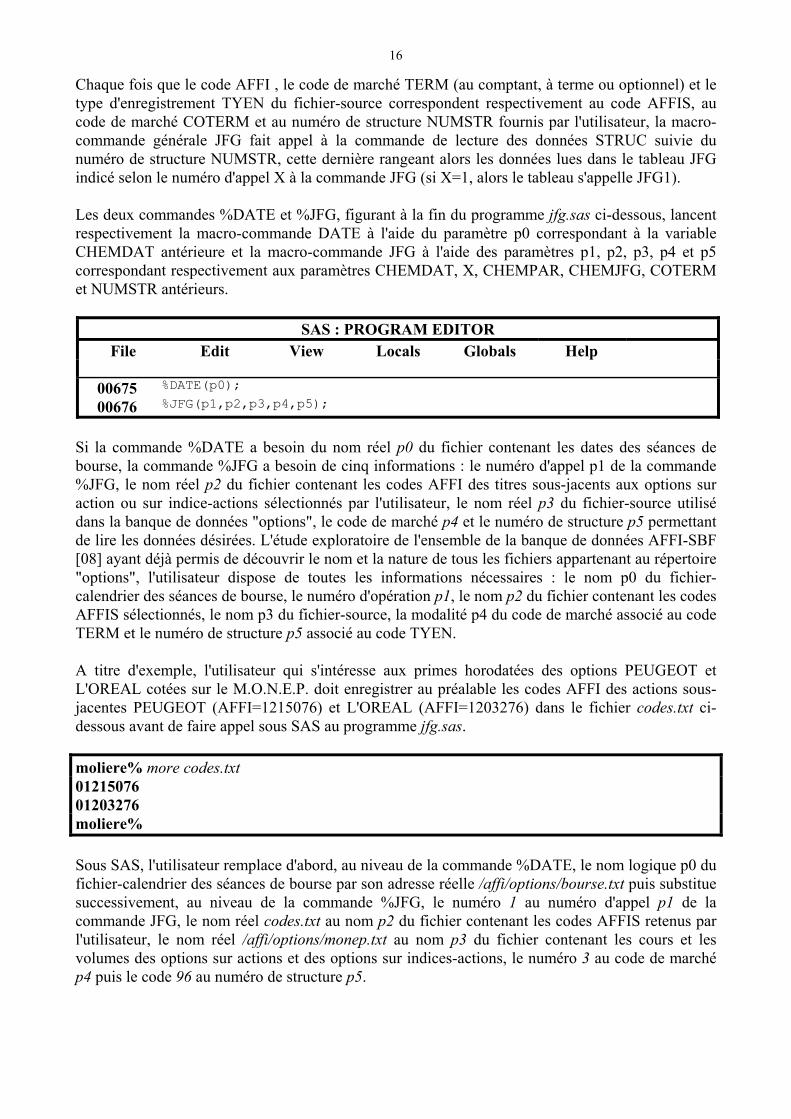

Chaque fois que le code AFFI , le code de marché TERM (au comptant, à terme ou optionnel) et le type d'enregistrement TYEN du fichier-source correspondent respectivement au code AFFIS, au code de marché COTERM et au numéro de structure NUMSTR fournis par l'utilisateur, la macro-commande générale JFG fait appel à la commande de lecture des données STRUC suivie du numéro de structure NUMSTR, cette dernière rangeant alors les données lues dans le tableau JFG indicé selon le numéro d'appel X à la commande JFG (si X=1, alors le tableau s'appelle JFG1). Les deux commandes %DATE et %JFG, figurant à la fin du programme jfg.sas ci-dessous, lancent respectivement la macro-commande DATE à l'aide du paramètre p0 correspondant à la variable CHEMDAT antérieure et la macro-commande JFG à l'aide des paramètres p1, p2, p3, p4 et p5 correspondant respectivement aux paramètres CHEMDAT, X, CHEMPAR, CHEMJFG, COTERM et NUMSTR antérieurs.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00675 %DATE(p0);

00676 %JFG(p1,p2,p3,p4,p5);

Si la commande %DATE a besoin du nom réel p0 du fichier contenant les dates des séances de bourse, la commande %JFG a besoin de cinq informations : le numéro d'appel p1 de la commande %JFG, le nom réel p2 du fichier contenant les codes AFFI des titres sous-jacents aux options sur action ou sur indice-actions sélectionnés par l'utilisateur, le nom réel p3 du fichier-source utilisé dans la banque de données "options", le code de marché p4 et le numéro de structure p5 permettant de lire les données désirées. L'étude exploratoire de l'ensemble de la banque de données AFFI-SBF [08] ayant déjà permis de découvrir le nom et la nature de tous les fichiers appartenant au répertoire "options", l'utilisateur dispose de toutes les informations nécessaires : le nom p0 du fichier-calendrier des séances de bourse, le numéro d'opération p1, le nom p2 du fichier contenant les codes AFFIS sélectionnés, le nom p3 du fichier-source, la modalité p4 du code de marché associé au code TERM et le numéro de structure p5 associé au code TYEN. A titre d'exemple, l'utilisateur qui s'intéresse aux primes horodatées des options PEUGEOT et L'OREAL cotées sur le M.O.N.E.P. doit enregistrer au préalable les codes AFFI des actions sous-jacentes PEUGEOT (AFFI=1215076) et L'OREAL (AFFI=1203276) dans le fichier codes.txt ci-dessous avant de faire appel sous SAS au programme jfg.sas. moliere% more codes.txt 01215076 01203276 moliere% Sous SAS, l'utilisateur remplace d'abord, au niveau de la commande %DATE, le nom logique p0 du fichier-calendrier des séances de bourse par son adresse réelle /affi/options/bourse.txt puis substitue successivement, au niveau de la commande %JFG, le numéro 1 au numéro d'appel p1 de la commande JFG, le nom réel codes.txt au nom p2 du fichier contenant les codes AFFIS retenus par l'utilisateur, le nom réel /affi/options/monep.txt au nom p3 du fichier contenant les cours et les volumes des options sur actions et des options sur indices-actions, le numéro 3 au code de marché p4 puis le code 96 au numéro de structure p5.

17

La substitution des noms réels en lieu et place des noms logiques antérieurs (p0, p1, p2, p3, p4 et p5) dans le programme jfg.sas ci-dessous permet de lire par code AFFI croissant les cours et les volumes horodatés des options PEUGEOT et L'OREAL à l'aide des commande SAS Locals et Submit.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00675 %DATE(/affi/options/bourse.txt);

00676 %JFG(1,codes.txt,/affi/options/monep.txt,3,96);

2) Des cas plus complexes, la lecture de données hétérogènes Le plus souvent, l'utilisateur ne se contente pas de lire seulement les cours et les volumes des options qu'il a retenues : il cherche également à analyser ces données vis à vis des cours et des volumes des titres-supports (actions et indices-actions) ainsi que des opérations sur les actifs sous-jacents respectivement enregistrés dans les fichiers actquot.txt et osac.txt du répertoire actions. Même si le fichier des opérations sur actions possède plusieurs types de structure d'enregistrement, la lecture des cours et volumes des options, des titres sous-jacents et des opérations sur titres-supports à l'aide du programme jfg.sas ne pose guère plus de problème que la seule lecture des cours et volumes des options. L'analyse des cours et des volumes quotidiens des options négociables PEUGEOT et L'OREAL en fonction des cours et volumes quotidiens, des distributions de dividende et des modifications de capital des actifs sous-jacents nécessite de faire appel plusieurs fois aux commandes %DATE et %JFG figurant à la fin du programme jfg.sas. L'utilisateur doit d'abord indiquer dans la commande %DATE l'adresse du fichier-calendrier des séances de bourse (p0=/affi/options/bourse.txt) avant de faire appel une première fois (p1=1) à la commande %JFG pour connaître les cours et les volumes quotidiens des options (p3=/affi/options/monep.txt, p4=3, p5=95) PEUGEOT et L'OREAL (p2=codes.txt). L'utilisateur doit ensuite solliciter une seconde fois (p1=2) la commande %JFG pour lire les cours et les volumes quotidiens des actions (p3=/affi/actions/actquot.txt, p5=99) sous-jacentes PEUGEOT et L'OREAL (p2=codes.txt) cotées sur le marché à règlement mensuel (p4=1). L'utilisateur doit ensuite appeler une troisième fois (p1=3) la commande %JFG pour lire les distributions de dividendes (p5=20) puis une quatrième fois (p1=4) la commande %JFG pour lire les modifications de capital (p5=21) relatives aux actions PEUGEOT et L'OREAL (p2=codes.txt) enregistrées dans le fichier des opérations sur actions (p3=/affi/actions/osac.txt) dont le code de marché TYEN est toujours égal à l'unité quel que soit le marché étudié (p4=1).

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00672 %DATE(/affi/actions/bourse.txt);

00673 %JFG(1,codes.txt,/affi/options/monep.txt,3,95);

00673 %JFG(2,codes.txt,/affi/actions/actquot.txt,1,99);

00674 %JFG(3,codes.txt,/affi/actions/osac.txt,1,20);

00675 %JFG(4,codes.txt,/affi/actions/osac.txt,1,21);

Lus par code AFFI croissant, les cours et les volumes quotidiens des options négociables ainsi que les cours et volumes quotidiens, les dividendes et les modifications de capital des actions L'OREAL et PEUGEOT figurent alors respectivement dans les tableaux JFG1, JFG2, JFG3 et JFG4.

18

Leur rapprochement par titre dans l'ordre chronologique des séances de bourse (indiquées dans le tableau DDD) peut s'opérer ici en trois étapes. La première étape consiste à trier, puis à fusionner, par numéro de séance CN, le tableau-calendrier DDD et les tableaux JFG1 et JFG2 des cours et volumes quotidiens des options et des actions sélectionnées avant de retrier le tableau FUSIONA obtenu par code AFFI et par date DATEC croissants. La seconde étape consiste d'abord, à associer dans le tableau JFG3, la date DATEC à chaque date DIVD de détachement du dividende, puis à adjoindre, dans le tableau JFG4, la date DATEC à chaque date DAS d'assimilation de chaque modification de capital. Après les avoir triés par code AFFI et par date DATEC croissants, les deux fichiers JFG3 et JFG4 peuvent ensuite être fusionnés par code AFFI et date DATEC pour donner naissance au tableau FUSIONB. Ainsi, dans une troisième et dernière étape, les tableaux FUSIONA et FUSIONB, déjà triés, peuvent être fusionnés par code AFFI et date DATEC croissants avant d'être affichés dans la fenêtre OUTPUT.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00681 PROC SORT DATA=DDD ; By CN;

00682 PROC SORT DATA=JFG1; By CN;

00683 PROC SORT DATA=JFG2; By CN;

00684

00685 DATA FUSIONA;

00686 MERGE DDD JFG1; By CN;

00687 DATA FUSIONA;

00688 DROP TERM TYEN AFFIS;

00689 MERGE FUSIONA JFG2; By CN;

00690 PROC SORT DATA=FUSIONA; By AFFI DATEC;

00691

00692 DATA JFG3;

00693 DROP TERM TYEN AFFIS;

00694 SET JFG3;

00695 DATEC=DIVD;

00696

00697 DATA JFG4;

00698 DROP TERM TYEN AFFIS;

00699 SET JFG4;

00700 DATEC=DAS;

00701 PROC SORT DATA=JFG3; By AFFI DATEC;

00702 PROC SORT DATA=JFG4; By AFFI DATEC;

00703 DATA FUSIONB;

00704 MERGE JFG3 JFG4; By AFFI DATEC;

00705

00706 DATA FUSIONA;

00707 MERGE FUSIONA FUSIONB; By AFFI DATEC;

00708 PROC PRINT;

00709 RUN;

00710

19

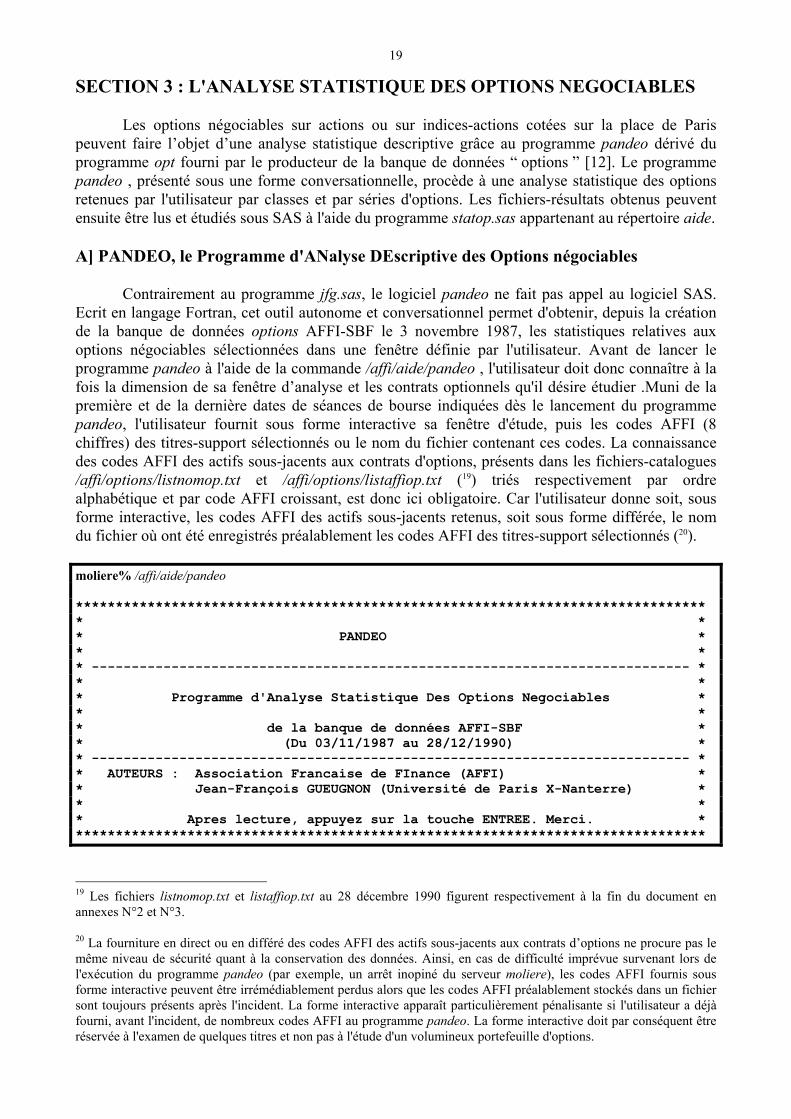

SECTION 3 : L'ANALYSE STATISTIQUE DES OPTIONS NEGOCIABLES Les options négociables sur actions ou sur indices-actions cotées sur la place de Paris peuvent faire l’objet d’une analyse statistique descriptive grâce au programme pandeo dérivé du programme opt fourni par le producteur de la banque de données “ options ” [12]. Le programme pandeo , présenté sous une forme conversationnelle, procède à une analyse statistique des options retenues par l'utilisateur par classes et par séries d'options. Les fichiers-résultats obtenus peuvent ensuite être lus et étudiés sous SAS à l'aide du programme statop.sas appartenant au répertoire aide. A] PANDEO, le Programme d'ANalyse DEscriptive des Options négociables Contrairement au programme jfg.sas, le logiciel pandeo ne fait pas appel au logiciel SAS. Ecrit en langage Fortran, cet outil autonome et conversationnel permet d'obtenir, depuis la création de la banque de données options AFFI-SBF le 3 novembre 1987, les statistiques relatives aux options négociables sélectionnées dans une fenêtre définie par l'utilisateur. Avant de lancer le programme pandeo à l'aide de la commande /affi/aide/pandeo , l'utilisateur doit donc connaître à la fois la dimension de sa fenêtre d’analyse et les contrats optionnels qu'il désire étudier .Muni de la première et de la dernière dates de séances de bourse indiquées dès le lancement du programme pandeo, l'utilisateur fournit sous forme interactive sa fenêtre d'étude, puis les codes AFFI (8 chiffres) des titres-support sélectionnés ou le nom du fichier contenant ces codes. La connaissance des codes AFFI des actifs sous-jacents aux contrats d'options, présents dans les fichiers-catalogues /affi/options/listnomop.txt et /affi/options/listaffiop.txt (19) triés respectivement par ordre alphabétique et par code AFFI croissant, est donc ici obligatoire. Car l'utilisateur donne soit, sous forme interactive, les codes AFFI des actifs sous-jacents retenus, soit sous forme différée, le nom du fichier où ont été enregistrés préalablement les codes AFFI des titres-support sélectionnés (20). moliere% /affi/aide/pandeo ******************************************************************************* * * * PANDEO * * * * --------------------------------------------------------------------------- * * * * Programme d'Analyse Statistique Des Options Negociables * * * * de la banque de données AFFI-SBF * * (Du 03/11/1987 au 28/12/1990) * * --------------------------------------------------------------------------- * * AUTEURS : Association Francaise de FInance (AFFI) * * Jean-François GUEUGNON (Université de Paris X-Nanterre) * * * * Apres lecture, appuyez sur la touche ENTREE. Merci. * *******************************************************************************

19 Les fichiers listnomop.txt et listaffiop.txt au 28 décembre 1990 figurent respectivement à la fin du document en annexes N°2 et N°3. 20 La fourniture en direct ou en différé des codes AFFI des actifs sous-jacents aux contrats d’options ne procure pas le même niveau de sécurité quant à la conservation des données. Ainsi, en cas de difficulté imprévue survenant lors de l'exécution du programme pandeo (par exemple, un arrêt inopiné du serveur moliere), les codes AFFI fournis sous forme interactive peuvent être irrémédiablement perdus alors que les codes AFFI préalablement stockés dans un fichier sont toujours présents après l'incident. La forme interactive apparaît particulièrement pénalisante si l'utilisateur a déjà fourni, avant l'incident, de nombreux codes AFFI au programme pandeo. La forme interactive doit par conséquent être réservée à l'examen de quelques titres et non pas à l'étude d'un volumineux portefeuille d'options.

20

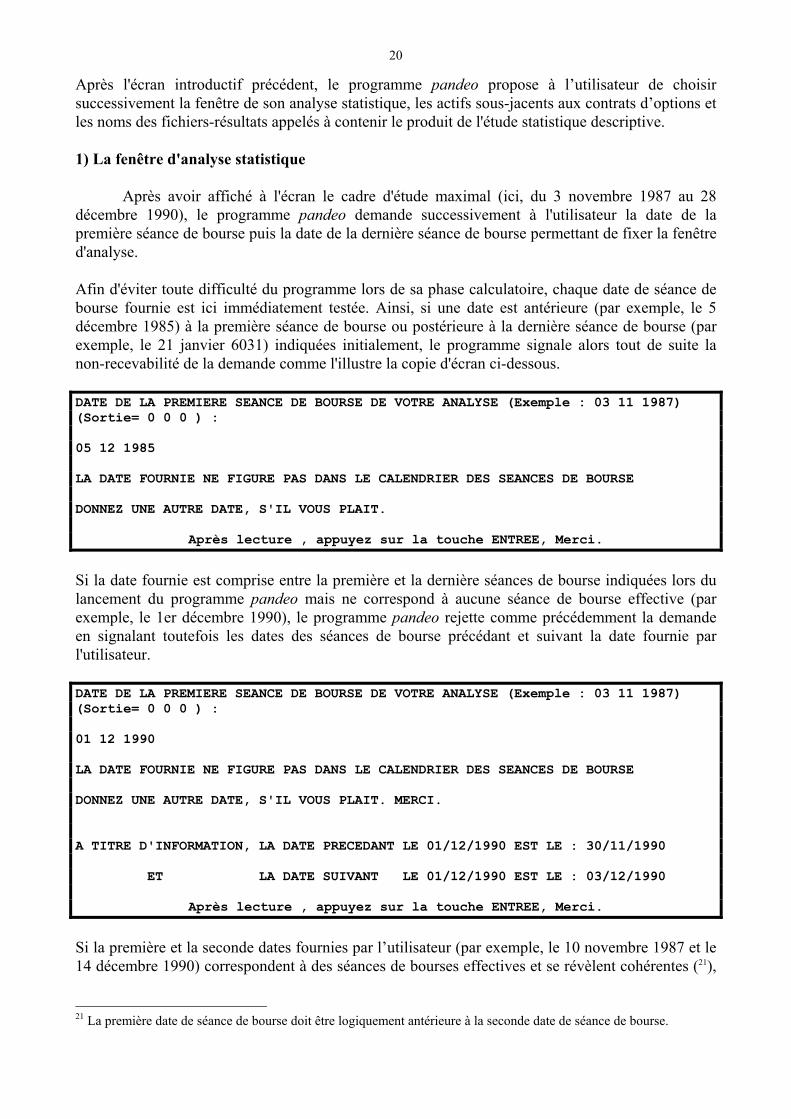

Après l'écran introductif précédent, le programme pandeo propose à l’utilisateur de choisir successivement la fenêtre de son analyse statistique, les actifs sous-jacents aux contrats d’options et les noms des fichiers-résultats appelés à contenir le produit de l'étude statistique descriptive. 1) La fenêtre d'analyse statistique Après avoir affiché à l'écran le cadre d'étude maximal (ici, du 3 novembre 1987 au 28 décembre 1990), le programme pandeo demande successivement à l'utilisateur la date de la première séance de bourse puis la date de la dernière séance de bourse permettant de fixer la fenêtre d'analyse. Afin d'éviter toute difficulté du programme lors de sa phase calculatoire, chaque date de séance de bourse fournie est ici immédiatement testée. Ainsi, si une date est antérieure (par exemple, le 5 décembre 1985) à la première séance de bourse ou postérieure à la dernière séance de bourse (par exemple, le 21 janvier 6031) indiquées initialement, le programme signale alors tout de suite la non-recevabilité de la demande comme l'illustre la copie d'écran ci-dessous. DATE DE LA PREMIERE SEANCE DE BOURSE DE VOTRE ANALYSE (Exemple : 03 11 1987) (Sortie= 0 0 0 ) : 05 12 1985 LA DATE FOURNIE NE FIGURE PAS DANS LE CALENDRIER DES SEANCES DE BOURSE DONNEZ UNE AUTRE DATE, S'IL VOUS PLAIT.

Après lecture , appuyez sur la touche ENTREE, Merci.

Si la date fournie est comprise entre la première et la dernière séances de bourse indiquées lors du lancement du programme pandeo mais ne correspond à aucune séance de bourse effective (par exemple, le 1er décembre 1990), le programme pandeo rejette comme précédemment la demande en signalant toutefois les dates des séances de bourse précédant et suivant la date fournie par l'utilisateur. DATE DE LA PREMIERE SEANCE DE BOURSE DE VOTRE ANALYSE (Exemple : 03 11 1987) (Sortie= 0 0 0 ) : 01 12 1990 LA DATE FOURNIE NE FIGURE PAS DANS LE CALENDRIER DES SEANCES DE BOURSE DONNEZ UNE AUTRE DATE, S'IL VOUS PLAIT. MERCI. A TITRE D'INFORMATION, LA DATE PRECEDANT LE 01/12/1990 EST LE : 30/11/1990 ET LA DATE SUIVANT LE 01/12/1990 EST LE : 03/12/1990

Après lecture , appuyez sur la touche ENTREE, Merci.

Si la première et la seconde dates fournies par l’utilisateur (par exemple, le 10 novembre 1987 et le 14 décembre 1990) correspondent à des séances de bourses effectives et se révèlent cohérentes (21),

21 La première date de séance de bourse doit être logiquement antérieure à la seconde date de séance de bourse.

21

elles définissent alors le cadre d'analyse comme l'indique l'exemple ci-dessous. DATE DE LA PREMIERE SEANCE DE BOURSE DE VOTRE ANALYSE (Exemple : 03 11 1987) (Sortie= 0 0 0 ) : 10 11 1987 DATE DE LA DERNIERE SEANCE DE BOURSE DE VOTRE ANALYSE (Exemple : 28 12 1990) (Sortie= 0 0 0 ) : 14 12 1990

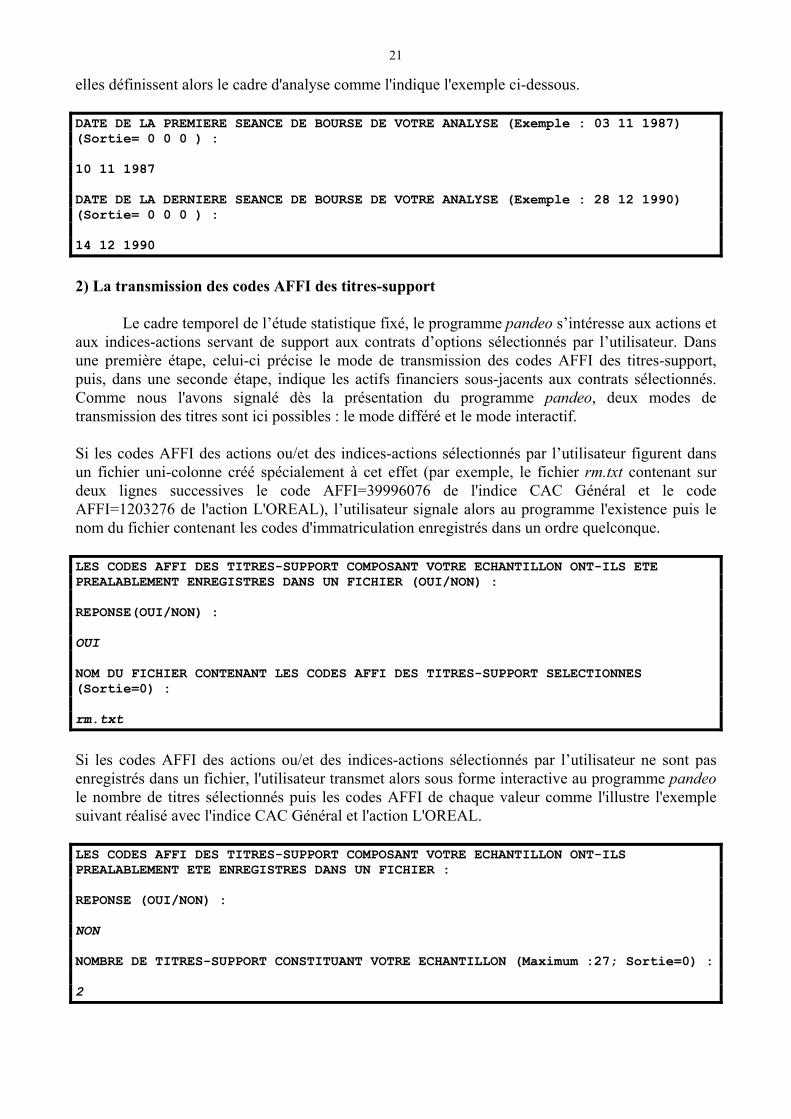

2) La transmission des codes AFFI des titres-support Le cadre temporel de l’étude statistique fixé, le programme pandeo s’intéresse aux actions et aux indices-actions servant de support aux contrats d’options sélectionnés par l’utilisateur. Dans une première étape, celui-ci précise le mode de transmission des codes AFFI des titres-support, puis, dans une seconde étape, indique les actifs financiers sous-jacents aux contrats sélectionnés. Comme nous l'avons signalé dès la présentation du programme pandeo, deux modes de transmission des titres sont ici possibles : le mode différé et le mode interactif. Si les codes AFFI des actions ou/et des indices-actions sélectionnés par l’utilisateur figurent dans un fichier uni-colonne créé spécialement à cet effet (par exemple, le fichier rm.txt contenant sur deux lignes successives le code AFFI=39996076 de l'indice CAC Général et le code AFFI=1203276 de l'action L'OREAL), l’utilisateur signale alors au programme l'existence puis le nom du fichier contenant les codes d'immatriculation enregistrés dans un ordre quelconque. LES CODES AFFI DES TITRES-SUPPORT COMPOSANT VOTRE ECHANTILLON ONT-ILS ETE PREALABLEMENT ENREGISTRES DANS UN FICHIER (OUI/NON) : REPONSE(OUI/NON) : OUI NOM DU FICHIER CONTENANT LES CODES AFFI DES TITRES-SUPPORT SELECTIONNES (Sortie=0) : rm.txt

Si les codes AFFI des actions ou/et des indices-actions sélectionnés par l’utilisateur ne sont pas enregistrés dans un fichier, l'utilisateur transmet alors sous forme interactive au programme pandeo le nombre de titres sélectionnés puis les codes AFFI de chaque valeur comme l'illustre l'exemple suivant réalisé avec l'indice CAC Général et l'action L'OREAL. LES CODES AFFI DES TITRES-SUPPORT COMPOSANT VOTRE ECHANTILLON ONT-ILS PREALABLEMENT ETE ENREGISTRES DANS UN FICHIER : REPONSE (OUI/NON) : NON NOMBRE DE TITRES-SUPPORT CONSTITUANT VOTRE ECHANTILLON (Maximum :27; Sortie=0) : 2

22

A chaque itération, le programme pandeo vérifie si le code AFFI fourni est présent dans la liste listaffiop.txt des actifs sous-jacents (actions et indices-actions) appartenant au répertoire options. Si le code AFFI ne correspond à aucune action-support ou aucun indice-support recensés dans le fichier listaffiop.txt, le programme demande alors systématiquement un nouveau code AFFI sans changer le numéro d'enregistrement affecté à la valeur. Si le code AFFI correspond à une action ou un indice-actions connu, le programme demande alors à l'utilisateur de confirmer l'identification de la valeur avant de passer au titre suivant. CODE AFFI DE LA VALEUR NUMERO 1 (Sortie=0) : 39996076

CONTROLE --------

L'INDICE CAC GENERAL (CODE AFFI=39996076) FAIT-IL PARTIE DE VOTRE SELECTION ? REPONSE (OUI/NON) : OUI CODE AFFI DE LA VALEUR NUMERO 2 (Sortie=0) : 1203276

CONTROLE --------

L'ACTION L'OREAL (CODE AFFI= 1203276) FAIT-ELLE PARTIE DE VOTRE SELECTION ? REPONSE(OUI/NON) : OUI

Tous les éléments nécessaires à l'étude statistique des contrats d'options étant désormais connus, le programme pandeo peut enregistrer les statistiques descriptives dans les fichiers-résultats une fois ceux-ci nominés. 3) L'enregistrement des résultats de l'analyse Dans une première étape, le programme demande à l'utilisateur de lui indiquer le nom du fichier (ici, liop) où seront enregistrés, par code AFFI croissant, le numéro d'ordre, le nom et le code AFFI des actifs sous-jacents (actions et indices-actions) aux contrats d'options étudiés (22). NOM DU FICHIER-RESULTAT CONTENANT LES NOMS ET LES CODES AFFI DES TITRES SELECTIONNES ET TRIES PAR CODE AFFI CROISSANT (8 Lettres Maximum; Sortie=0) : liop

22 Si le nom indiqué a déjà été attribué à un fichier, le programme pandeo l'indique puis demande à l'utilisateur un autre nom de fichier comme l'illustre la copie d'écran ci-dessous. NOM DU FICHIER-RESULTAT CONTENANT LES NOMS ET LES CODES AFFI DES TITRES SELECTIONNES ET TRIES PAR CODE AFFI CROISSANT (8 Lettres Maximum; Sortie=0) : list LE FICHIER list EXISTE DEJA, CHOISISSEZ UN AUTRE NOM DE FICHIER, S'IL VOUS PLAIT

Après lecture , appuyez sur la touche ENTREE, Merci.

23

Dans une seconde étape, le programme demande successivement le nom du fichier (ici, seriop) où seront enregistrées les statistiques relatives au comportement individuel de chaque série d’options ayant pour support une des actions ou un des indices sélectionnés par l’utilisateur et le nom du fichier (ici, classop) où seront stockées, séance après séance, les statistiques relatives aux différentes classes d’options ayant pour actif sous-jacent une des actions ou un des indices-actions fourni par l’utilisateur. Enfin, le programme demande le nom du fichier (ici, toucla) où seront enregistrées les statistiques quotidiennes relatives à l’ensemble des classes d’options retenues par l'utilisateur pendant la fenêtre d'analyse. NOM DU FICHIER-RESULTAT OU SERONT CONSERVEES LES SERIES D'OPTIONS DES TITRES-SUPPORT QUE VOUS AVEZ RETENUS (Sortie=0) : seriop NOM DU FICHIER-RESULTAT OU SERONT ENREGISTREES, SEANCE APRES SEANCE, LES CLASSES D'OPTIONS DES TITRES-SUPPORT QUE VOUS AVEZ RETENUS (Sortie) : classop NOM DU FICHIER-RESULTAT OU SERONT STOCKEES, SEANCE APRES SEANCE, LES CLASSES D'OPTIONS CUMULEES DES TITRES-SUPPORT QUE VOUS AVEZ SELECTIONNES (Sortie=0) : toucla

Tous les fichiers-résultats appelés à contenir des informations étant nommés, le programme pandeo exécute l'ensemble des tâches demandées après avoir affiché à l'écran le panneau suivant.

ATTENDEZ S'IL VOUS PLAIT

LE GENIE PANDEO, PRESENTEMENT A VOTRE SERVICE, TRAVAILLE

SUR LA BANQUE DE DONNEES "OPTIONS" AFFI-SBF

Le travail achevé, le programme pandeo rappelle à l'utilisateur le nom des fichiers-résultats comme l'illustre l'exemple ci-dessous.

LE GENIE PANDEO A TERMINE SON TRAVAIL

VOUS POUVEZ CONSULTER : LA LISTE DES TITRES-SUPPORT ANALYSES ET TRIES PAR CODE AFFI DANS LE FICHIER liop LES STATISTIQUES, PAR SERIE D'OPTIONS, DANS LE FICHIER seriop LES STATISTIQUES QUOTIDIENNES, PAR CLASSE D'OPTIONS, DANS LE FICHIER classop LES STATISTIQUES QUOTIDIENNES, TOUTES CLASSES D'OPTIONS, DANS LE FICHIER toucla

24

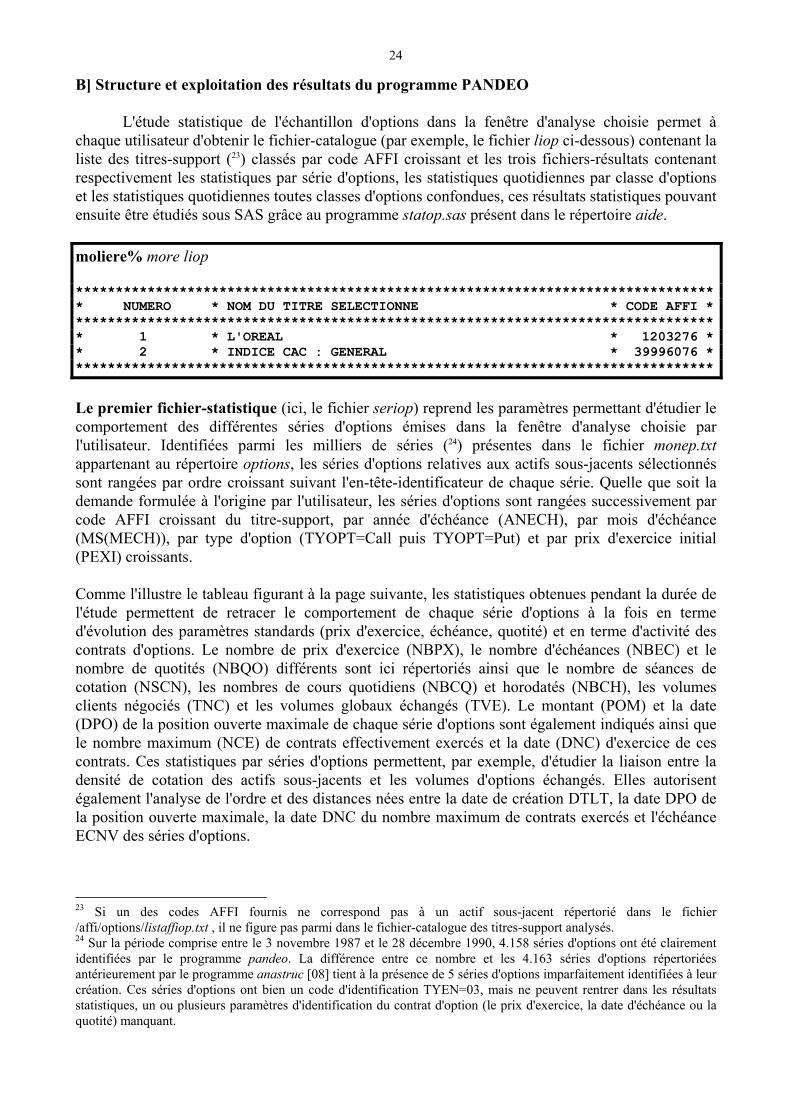

B] Structure et exploitation des résultats du programme PANDEO L'étude statistique de l'échantillon d'options dans la fenêtre d'analyse choisie permet à chaque utilisateur d'obtenir le fichier-catalogue (par exemple, le fichier liop ci-dessous) contenant la liste des titres-support (23) classés par code AFFI croissant et les trois fichiers-résultats contenant respectivement les statistiques par série d'options, les statistiques quotidiennes par classe d'options et les statistiques quotidiennes toutes classes d'options confondues, ces résultats statistiques pouvant ensuite être étudiés sous SAS grâce au programme statop.sas présent dans le répertoire aide. moliere% more liop ******************************************************************************** * NUMERO * NOM DU TITRE SELECTIONNE * CODE AFFI * ******************************************************************************** * 1 * L'OREAL * 1203276 * * 2 * INDICE CAC : GENERAL * 39996076 * ********************************************************************************

Le premier fichier-statistique (ici, le fichier seriop) reprend les paramètres permettant d'étudier le comportement des différentes séries d'options émises dans la fenêtre d'analyse choisie par l'utilisateur. Identifiées parmi les milliers de séries (24) présentes dans le fichier monep.txt appartenant au répertoire options, les séries d'options relatives aux actifs sous-jacents sélectionnés sont rangées par ordre croissant suivant l'en-tête-identificateur de chaque série. Quelle que soit la demande formulée à l'origine par l'utilisateur, les séries d'options sont rangées successivement par code AFFI croissant du titre-support, par année d'échéance (ANECH), par mois d'échéance (MS(MECH)), par type d'option (TYOPT=Call puis TYOPT=Put) et par prix d'exercice initial (PEXI) croissants. Comme l'illustre le tableau figurant à la page suivante, les statistiques obtenues pendant la durée de l'étude permettent de retracer le comportement de chaque série d'options à la fois en terme d'évolution des paramètres standards (prix d'exercice, échéance, quotité) et en terme d'activité des contrats d'options. Le nombre de prix d'exercice (NBPX), le nombre d'échéances (NBEC) et le nombre de quotités (NBQO) différents sont ici répertoriés ainsi que le nombre de séances de cotation (NSCN), les nombres de cours quotidiens (NBCQ) et horodatés (NBCH), les volumes clients négociés (TNC) et les volumes globaux échangés (TVE). Le montant (POM) et la date (DPO) de la position ouverte maximale de chaque série d'options sont également indiqués ainsi que le nombre maximum (NCE) de contrats effectivement exercés et la date (DNC) d'exercice de ces contrats. Ces statistiques par séries d'options permettent, par exemple, d'étudier la liaison entre la densité de cotation des actifs sous-jacents et les volumes d'options échangés. Elles autorisent également l'analyse de l'ordre et des distances nées entre la date de création DTLT, la date DPO de la position ouverte maximale, la date DNC du nombre maximum de contrats exercés et l'échéance ECNV des séries d'options.

23 Si un des codes AFFI fournis ne correspond pas à un actif sous-jacent répertorié dans le fichier /affi/options/listaffiop.txt , il ne figure pas parmi dans le fichier-catalogue des titres-support analysés. 24 Sur la période comprise entre le 3 novembre 1987 et le 28 décembre 1990, 4.158 séries d'options ont été clairement identifiées par le programme pandeo. La différence entre ce nombre et les 4.163 séries d'options répertoriées antérieurement par le programme anastruc [08] tient à la présence de 5 séries d'options imparfaitement identifiées à leur création. Ces séries d'options ont bien un code d'identification TYEN=03, mais ne peuvent rentrer dans les résultats statistiques, un ou plusieurs paramètres d'identification du contrat d'option (le prix d'exercice, la date d'échéance ou la quotité) manquant.

25

Nom de la Signification de la variable Champ de la variable Nombre de

Type (de format) de

variable Début (colonne

n°)

Fin (colonne

n°)

caractères la variable

TYOPT Type d'option (Call ou Put) 01 04 4 CaractèreZVA1 Zone vierge 05 05 1 CaractèrePEXI Prix d'émission initial 06 09 4 Entier ZVA2 Zone vierge 10 10 1 Caractère

MNEM Code mnémonique de l'actif sous-jacent 11 13 3 Entier ZVA3 Zone vierge 14 14 1 Caractère

MSECH Mois d'échéance du contrat d'option 15 18 4 CaractèreZVA4 Zone vierge 19 19 1 Caractère

ANECH Année d'échéance du contrat d'option 20 21 2 Entier ZVA5 Zone vierge 22 22 1 CaractèreNBPX Nombre de prix d'exercice différents 23 24 2 Entier ZVA6 Zone vierge 25 25 1 CaractèreNBQO Nombre de quotités différentes 26 27 2 Entier ZVA7 Zone vierge 28 28 1 CaractèreNBEC Nombre d'échéances différentes 29 30 2 Entier ZVA8 Zone vierge 31 31 1 CaractèreDTLT Date (aammjj) de création de la série d'options 32 37 6 Entier ZVA9 Zone vierge 38 38 1 CaractèreECNV Date (aammjj) d'échéance finale de la série d'options 39 44 6 Entier ZVA10 Zone vierge 45 45 1 CaractèreNBDT1 Date (aammjj) de première cotation de la série

d'options 46 51 6 Entier

ZVA11 Zone vierge 52 52 1 CaractèreNBDT2 Date (aammjj) de dernière cotation de la série

d'options 53 58 6 Entier

ZVA12 Zone vierge 59 59 1 CaractèreNSCN Nombre de séances de cotation de la série d'options 60 65 6 Entier ZVA13 Zone vierge 66 66 1 CaractèreNBCQ Nombre de cours quotidiens 67 72 6 Entier ZVA14 Zone vierge 73 73 1 CaractèreNBCH Nombre de cours horodatés 74 79 6 Entier ZVA15 Zone vierge 80 80 1 Caractère

TNC Nombre total de négociations clients 81 84 4 Entier ZVA16 Zone vierge 85 85 1 Caractère

TVE Nombre total des volumes échangés 86 91 6 Entier ZVA17 Zone vierge 92 92 1 CaractèrePOM Position ouverte maximale de la série d'options 93 98 6 Entier

ZVA18 Zone vierge 99 99 1 CaractèreDPO Date (aammjj) correspondant à la position ouverte

maximale de la série d'options 100 105 6 Entier

ZVA19 Zone vierge 106 106 1 CaractèreNCE Nombre maximum de contrats exercés dans la série

d'options 107 111 5 Entier

ZVA20 Zone vierge 112 112 1 Entier DNC Date (aammjj) correspondant au nombre maximum

de contrats exercés dans la série d'options 113 118 6 Caractère

Structure des statistiques par séries d'options

26

Le second fichier-statistique (ici, le fichier classop) retrace le comportement des différentes classes d'options à chaque séance de bourse (25). Les classes d'options quotidiennes, obtenues en cumulant les séries d'options quotidiennes relatives au même titre-support (identifiables de manière univoque par leur code AFFI), sont rangées d'abord par ordre alphabétique selon le nom mnémonique MNEM du titre-support, puis par numéro d'ordre I croissant des séances de bourse. Les statistiques éditées selon la structure ci-dessous permettent d'étudier le comportement des différentes classes d'options, séance après séance, dans la fenêtre d'analyse (si la classe d'options est introduite sur le marché). A chaque date de séance de bourse NBDT sont associés le nombre total de séries NBSC (Call et Put), le nombre de séries en position ouverte POSOC (Call et Put), le nombre de contrats exercés NBCS et le nombre de contrats échangés NVOL relatifs à chaque classe d'options. A ces indicateurs de structure et d'activité sont joints, pour chaque classe d'options, les ratios R1=Put/Call en terme de volumes échangés et R2=Put/Call en terme de capitaux investis.

Nom de la

Signification de la variable Champ de la variable Nombre de

Type (de format) de

variable Début (colonne

n°)

Fin (colonne

n°)

caractères la variable

AFFI Code Affi du titre 01 08 8 Entier ZVB1 Zone vierge 09 09 1 CaractèreCLCR Code mnémonique de la classe d'options 10 12 3 CaractèreZVB2 Type de la structure d'enregistrement 13 13 1 Caractère

I Numéro d'ordre de la séance de bourse 14 17 4 Entier ZVB3 Zone vierge 18 18 1 CaractèreNBDT Date (aammjj) de la séance de bourse 19 24 6 Entier ZVB4 Zone vierge 25 25 1 CaractèreNBSC Nombre total de séries d'options 26 31 6 Entier ZVB5 Zone vierge 32 32 1 Caractère

POSOC Nombre de séries d'options en position ouverte 33 39 7 Entier ZVB6 Zone vierge 40 40 1 CaractèreNBCS Nombre de contrats d'options exercés 41 45 5 Entier ZVB7 Zone vierge 46 46 1 Caractère

NVOLC Nombre de contrats d'options échangés 47 53 7 Entier ZVB8 Zone vierge 54 54 1 CaractèreR12 Volume de Put échangés/Volume de Call échangés 55 62 8.3 Réel

ZVB9 Zone vierge 63 63 1 CaractèreR22 Capitaux investis en Put/Capitaux investis en Call 64 71 8.3 Réel

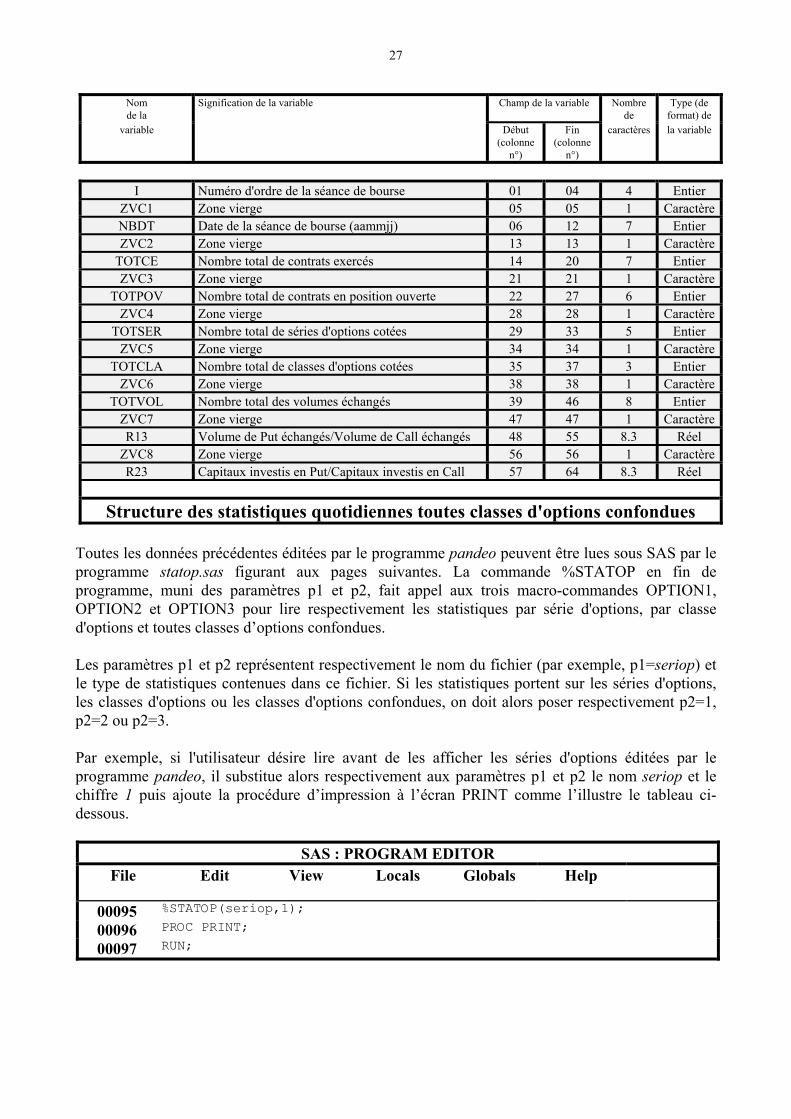

Structure des statistiques par classes d'options Le troisième fichier statistique (ici, le fichier toucla) permet d'apprécier le comportement, séance après séance, de l'ensemble des classes d'options retenues dans la fenêtre d'analyse définie par l'utilisateur. Les numéros d'ordre I des séances de bourse et les dates calendaires correspondantes NBDT, enregistrées suivant la norme 'aammjj', sont ici rangées par ordre chronologique. A chaque date de séance de bourse NBDT, figurent le nombre total de contrats exercés TOTCE (Call et Put), le nombre total de contrats en position ouverte TOTPOV (Call et Put), le nombre total de séries d'options cotées TOTSER (Call et Put) et le nombre total de classes d'options cotées TOTCLA ainsi que les ratios de position R3=Put/Call mesuré en terme de volumes échangés et R4=Put/Call mesuré en terme de capitaux investis.

25 Sur la période comprise entre le 3 novembre 1987 et le 28 décembre 1990, 10.783 classes d'options ont été répertoriées quotidiennement dans le fichier monep.txt.

27

Nom de la

Signification de la variable Champ de la variable Nombre de

Type (de format) de

variable Début (colonne

n°)

Fin (colonne

n°)

caractères la variable

I Numéro d'ordre de la séance de bourse 01 04 4 Entier

ZVC1 Zone vierge 05 05 1 CaractèreNBDT Date de la séance de bourse (aammjj) 06 12 7 Entier ZVC2 Zone vierge 13 13 1 Caractère

TOTCE Nombre total de contrats exercés 14 20 7 Entier ZVC3 Zone vierge 21 21 1 Caractère

TOTPOV Nombre total de contrats en position ouverte 22 27 6 Entier ZVC4 Zone vierge 28 28 1 Caractère

TOTSER Nombre total de séries d'options cotées 29 33 5 Entier ZVC5 Zone vierge 34 34 1 Caractère

TOTCLA Nombre total de classes d'options cotées 35 37 3 Entier ZVC6 Zone vierge 38 38 1 Caractère

TOTVOL Nombre total des volumes échangés 39 46 8 Entier ZVC7 Zone vierge 47 47 1 CaractèreR13 Volume de Put échangés/Volume de Call échangés 48 55 8.3 Réel

ZVC8 Zone vierge 56 56 1 CaractèreR23 Capitaux investis en Put/Capitaux investis en Call 57 64 8.3 Réel

Structure des statistiques quotidiennes toutes classes d'options confondues Toutes les données précédentes éditées par le programme pandeo peuvent être lues sous SAS par le programme statop.sas figurant aux pages suivantes. La commande %STATOP en fin de programme, muni des paramètres p1 et p2, fait appel aux trois macro-commandes OPTION1, OPTION2 et OPTION3 pour lire respectivement les statistiques par série d'options, par classe d'options et toutes classes d’options confondues. Les paramètres p1 et p2 représentent respectivement le nom du fichier (par exemple, p1=seriop) et le type de statistiques contenues dans ce fichier. Si les statistiques portent sur les séries d'options, les classes d'options ou les classes d'options confondues, on doit alors poser respectivement p2=1, p2=2 ou p2=3. Par exemple, si l'utilisateur désire lire avant de les afficher les séries d'options éditées par le programme pandeo, il substitue alors respectivement aux paramètres p1 et p2 le nom seriop et le chiffre 1 puis ajoute la procédure d’impression à l’écran PRINT comme l’illustre le tableau ci-dessous.

SAS : PROGRAM EDITOR File Edit View Locals Globals Help

00095 %STATOP(seriop,1);

00096 PROC PRINT;

00097 RUN;

28

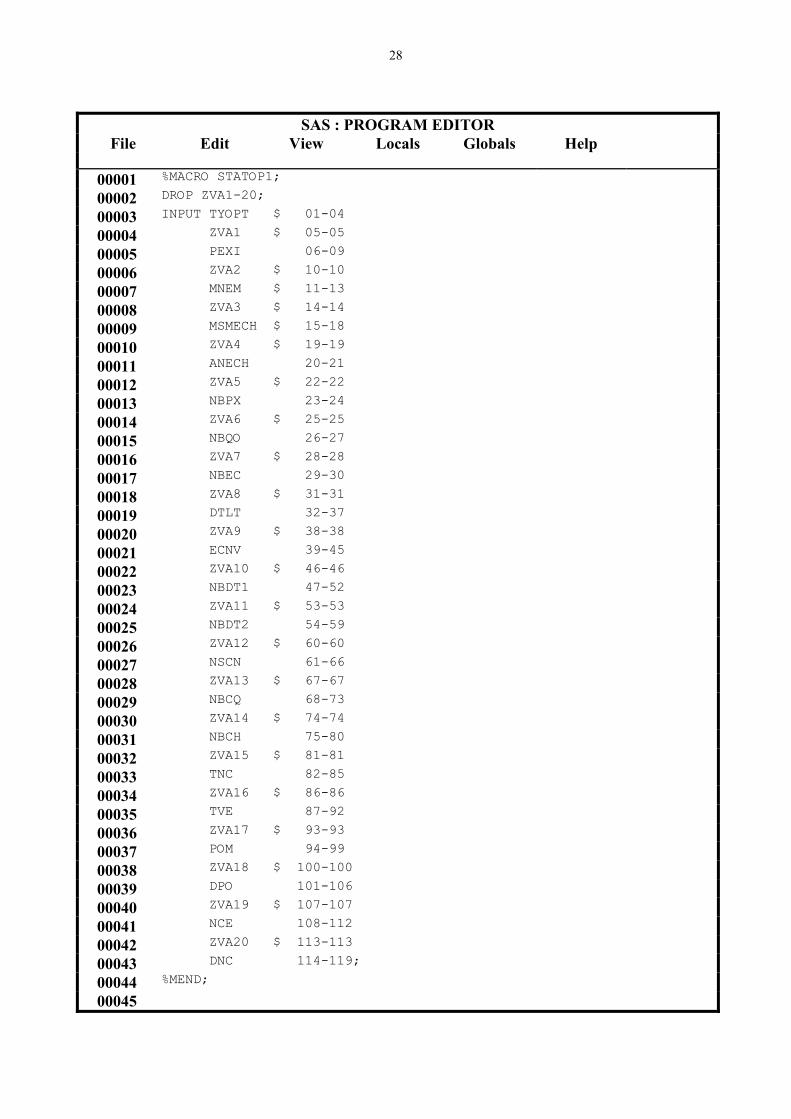

SAS : PROGRAM EDITOR

File Edit View Locals Globals Help

00001 %MACRO STATOP1;

00002 DROP ZVA1-20;

00003 INPUT TYOPT $ 01-04

00004 ZVA1 $ 05-05

00005 PEXI 06-09

00006 ZVA2 $ 10-10

00007 MNEM $ 11-13

00008 ZVA3 $ 14-14

00009 MSMECH $ 15-18

00010 ZVA4 $ 19-19

00011 ANECH 20-21

00012 ZVA5 $ 22-22

00013 NBPX 23-24

00014 ZVA6 $ 25-25

00015 NBQO 26-27

00016 ZVA7 $ 28-28

00017 NBEC 29-30

00018 ZVA8 $ 31-31

00019 DTLT 32-37

00020 ZVA9 $ 38-38

00021 ECNV 39-45

00022 ZVA10 $ 46-46

00023 NBDT1 47-52

00024 ZVA11 $ 53-53

00025 NBDT2 54-59

00026 ZVA12 $ 60-60

00027 NSCN 61-66

00028 ZVA13 $ 67-67

00029 NBCQ 68-73

00030 ZVA14 $ 74-74

00031 NBCH 75-80

00032 ZVA15 $ 81-81

00033 TNC 82-85

00034 ZVA16 $ 86-86

00035 TVE 87-92

00036 ZVA17 $ 93-93

00037 POM 94-99

00038 ZVA18 $ 100-100