Stratégie de réassurance sous Solvabilité II - NetAnswer · – La formule standard de calcul...

17

Stratégie de réassurance sous Solvabilité II Stratégie de réassurance sous Solvabilité II 15/09/2011 Adrien LAFAILLE [email protected]

Transcript of Stratégie de réassurance sous Solvabilité II - NetAnswer · – La formule standard de calcul...

Stratégie de réassurance sous Solvabilité IIStratégie de réassurance sous Solvabilité II

15/09/2011Adrien [email protected]

Accroissement du crédit de diversificationAccroissement du crédit de diversification

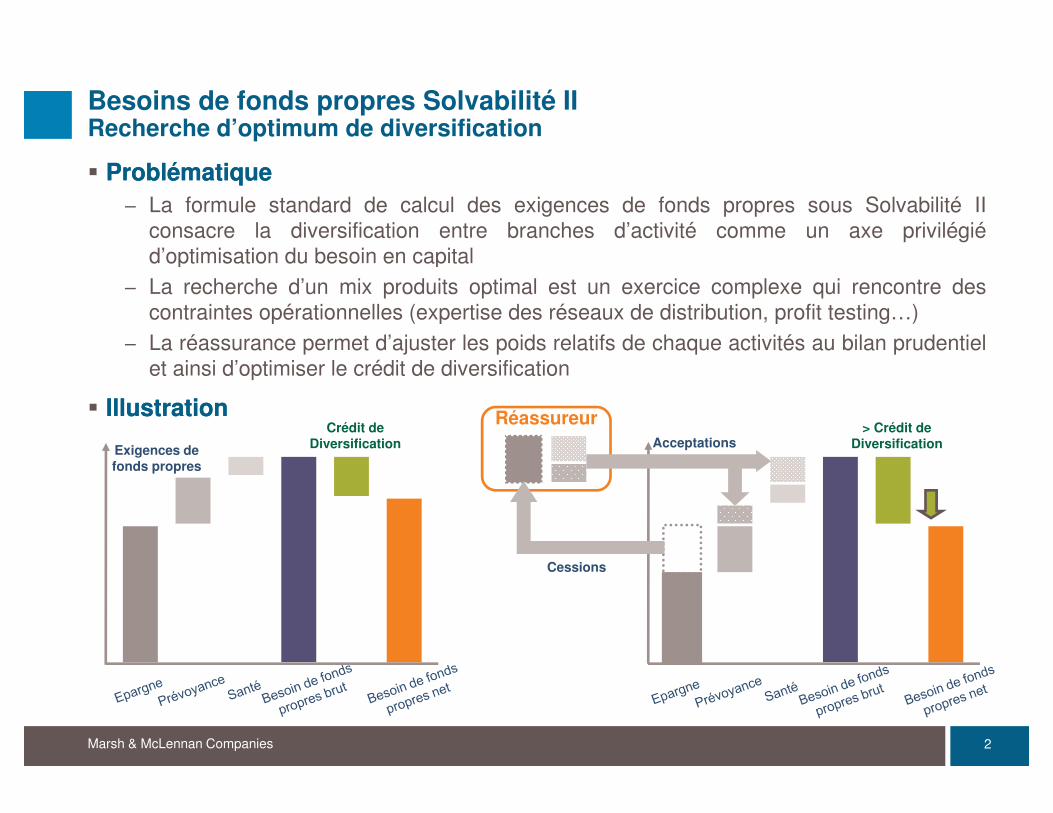

Besoins de fonds propres Solvabilité IIRecherche d’optimum de diversification

� ProblématiqueProblématique– La formule standard de calcul des exigences de fonds propres sous Solvabilité II

consacre la diversification entre branches d’activité comme un axe privilégiéd’optimisation du besoin en capitald’optimisation du besoin en capital

– La recherche d’un mix produits optimal est un exercice complexe qui rencontre descontraintes opérationnelles (expertise des réseaux de distribution, profit testing…)

– La réassurance permet d’ajuster les poids relatifs de chaque activités au bilan prudentielet ainsi d’optimiser le crédit de diversification

� IllustrationIllustration RéassureurCrédit de Diversification

> Crédit de DiversificationExigences de Acceptations

fonds propres

CessionsCessions

2Marsh & McLennan Companies

Atténuation des besoins de fonds propresAtténuation des besoins de fonds propres

Portefeuilles de rentesPortefeuilles de rentes

Besoins de fonds propres Solvabilité IIRetraite : risque de longévité

� LaLa chargecharge enen fondsfonds proprespropres rapportéerapportée auau BestBest EstimateEstimate estest ::– croissante avec l’âge du rentier et devient prohibitive aux grands âges– décroissante avec le niveau initial de la courbe des taux, car la duration du passif

choqué est supérieure à celle du passif de référencechoqué est supérieure à celle du passif de référence

Gain d'espérance de vie Influence du taux d'intérêtGain d'espérance de vieChoc de longévité de 20%

20%

25%

30%

Gai

n d'

espé

ranc

e de

vie

Influence du taux d'intérêtExemple à 80 ans avec courbe flat

20%

25%

30%

Cha

rge

en c

apita

l (%

BE

)

10%

15%

20%

Gai

n d'

espé

ranc

e de

vie

10%

15%

20%

Cha

rge

en c

apita

l (%

BE

)

0%

5%

60 65 70 75 80 85 90 95 100âges

Hommes Femmes

0%

5%

0% 1% 2% 3% 4% 5%Taux flat

Hommes Femmes

4Marsh & McLennan Companies

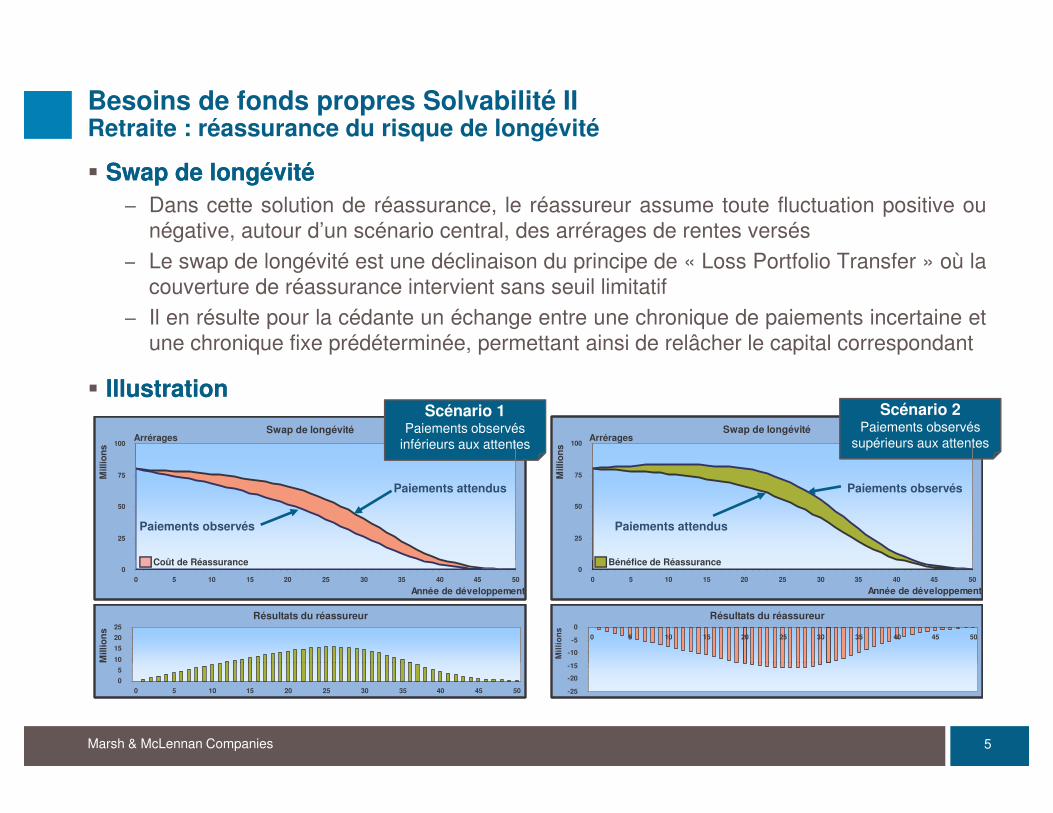

Besoins de fonds propres Solvabilité IIRetraite : réassurance du risque de longévité

� SwapSwap dede longévitélongévité– Dans cette solution de réassurance, le réassureur assume toute fluctuation positive ou

négative, autour d’un scénario central, des arrérages de rentes versés– Le swap de longévité est une déclinaison du principe de « Loss Portfolio Transfer » où la– Le swap de longévité est une déclinaison du principe de « Loss Portfolio Transfer » où la

couverture de réassurance intervient sans seuil limitatif– Il en résulte pour la cédante un échange entre une chronique de paiements incertaine et

une chronique fixe prédéterminée, permettant ainsi de relâcher le capital correspondant

� IllustrationIllustrationSwap de longévité

100

Mill

ions

Swap de longévité100

Mill

ions

Arrérages Arrérages

Scénario 1Paiements observés

inférieurs aux attentes

Scénario 2Paiements observés

supérieurs aux attentes

25

50

75 Mill

ions

25

50

75 Mill

ions

Coût de Réassurance

Paiements attendus

Paiements observés Paiements attendus

Paiements observés

Bénéfice de Réassurance0

0 5 10 15 20 25 30 35 40 45 50

Année de développement

Résultats du réassureur

10

15 20 25

Mill

ions

0 0 5 10 15 20 25 30 35 40 45 50

Année de développement

Résultats du réassureur

-15

-10

-5

0 0 5 10 15 20 25 30 35 40 45 50

Mill

ions

Coût de Réassurance Bénéfice de Réassurance

5Marsh & McLennan Companies

0 5

10

0 5 10 15 20 25 30 35 40 45 50 -25

-20

-15

Atténuation des besoins de fonds propresAtténuation des besoins de fonds propres

Portefeuilles de prévoyancePortefeuilles de prévoyance

Besoins de fonds propres Solvabilité II Santé et Prévoyance : une évolution des couvertures traditionnelles

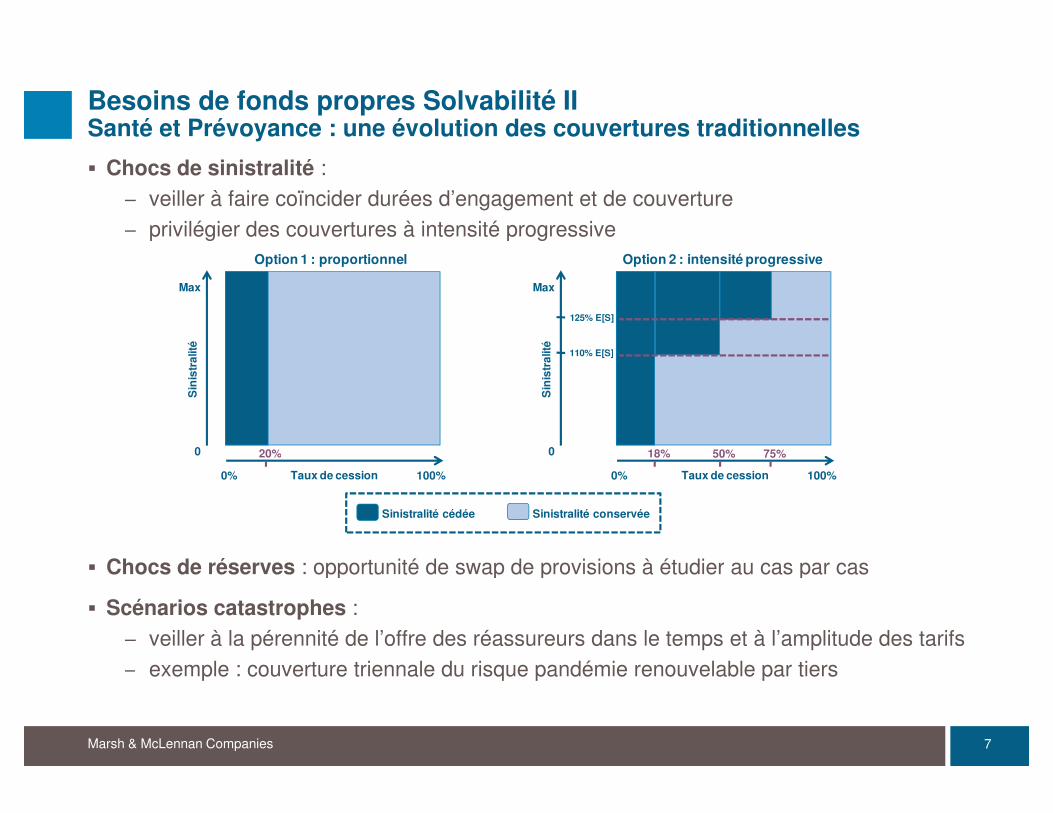

� Chocs de sinistralité :– veiller à faire coïncider durées d’engagement et de couverture– privilégier des couvertures à intensité progressive

Option 1 : proportionnel Option 2 : intensité progressive

Sin

istr

alité

Max

Sin

istr

alité

Max

110% E[S]

125% E[S]

Option 1 : proportionnel Option 2 : intensité progressive

Sin

istr

alité

20%0

Sin

istr

alité

18%0

110% E[S]

50% 75%

� Chocs de réserves : opportunité de swap de provisions à étudier au cas par cas

Taux de cession0% 100%

20%

Taux de cession0% 100%

18% 50% 75%

Sinistralité cédée Sinistralité conservée

� Chocs de réserves : opportunité de swap de provisions à étudier au cas par cas

� Scénarios catastrophes :– veiller à la pérennité de l’offre des réassureurs dans le temps et à l’amplitude des tarifs– exemple : couverture triennale du risque pandémie renouvelable par tiers

7Marsh & McLennan Companies

– exemple : couverture triennale du risque pandémie renouvelable par tiers

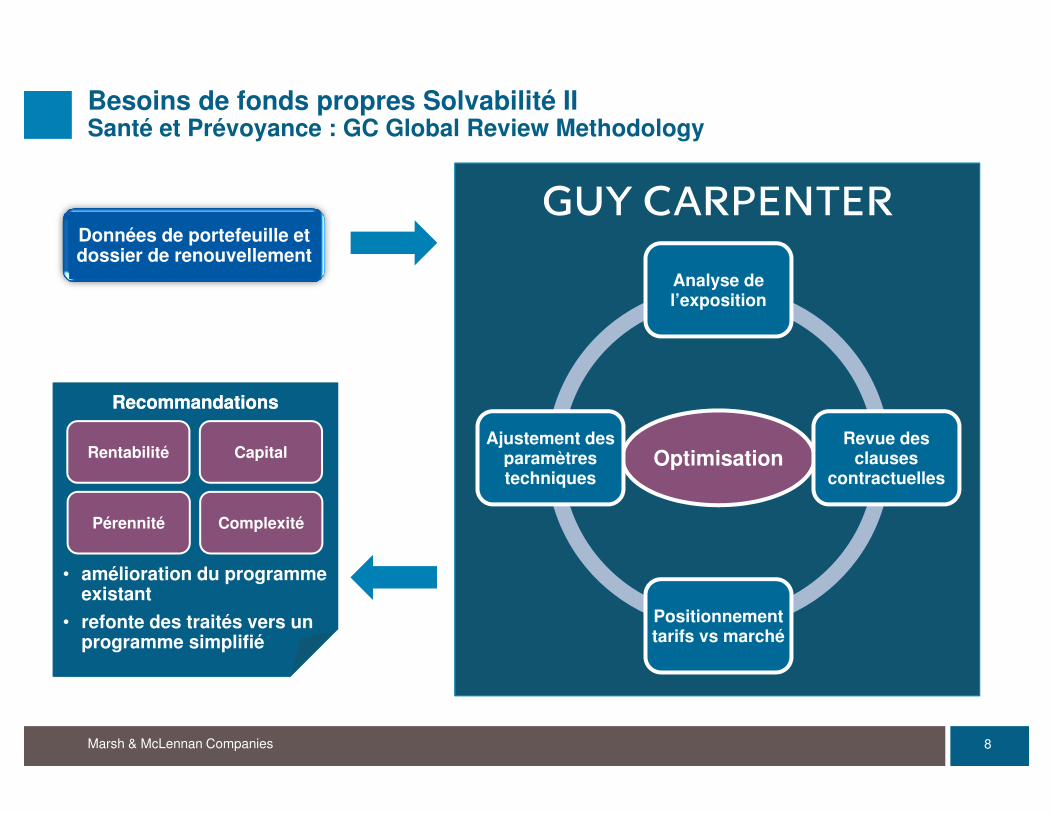

Besoins de fonds propres Solvabilité IISanté et Prévoyance : GC Global Review Methodology

Données de portefeuille et dossier de renouvellement

Analyse de l’exposition

dossier de renouvellement

OptimisationRevue des

clauses Ajustement des

paramètres

RecommandationsRecommandations

CapitalRentabilité Optimisation clauses contractuelles

paramètres techniques

CapitalRentabilité

ComplexitéPérennité

Positionnement tarifs vs marché

• amélioration du programme existant

• refonte des traités vers un programme simplifié

8Marsh & McLennan Companies

Atténuation des besoins de fonds propresAtténuation des besoins de fonds propres

Portefeuilles d’épargnePortefeuilles d’épargne

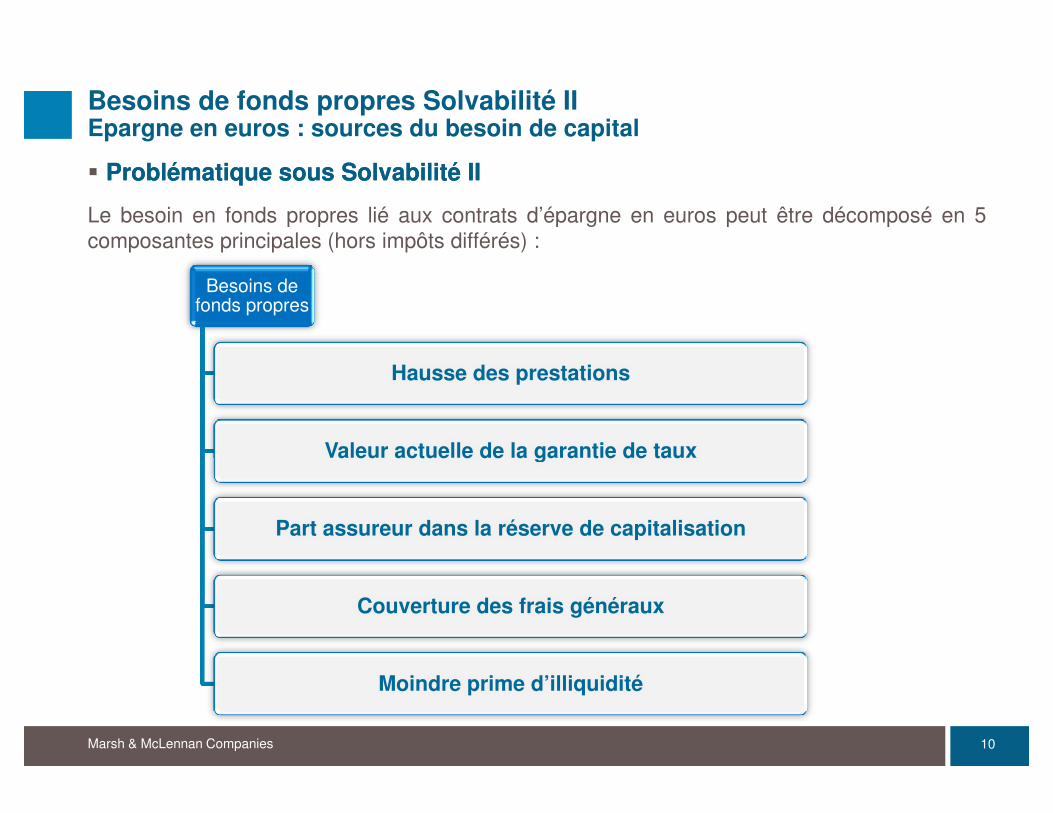

Besoins de fonds propres Solvabilité IIEpargne en euros : sources du besoin de capital

� ProblématiqueProblématique soussous SolvabilitéSolvabilité IIII

Le besoin en fonds propres lié aux contrats d’épargne en euros peut être décomposé en 5composantes principales (hors impôts différés) :

Besoins de fonds propres

Hausse des prestations

Valeur actuelle de la garantie de tauxValeur actuelle de la garantie de taux

Part assureur dans la réserve de capitalisation

Couverture des frais généraux

10Marsh & McLennan Companies

Moindre prime d’illiquidité

Besoins de fonds propres Solvabilité IIEpargne en euros : sources du besoin de capital

� HausseHausse desdes prestationsprestations

Univers risque Neutre Best Estimate épargne sous SII

x (1 + taux sans risque) x (1 + revalorisation – frais de gestion)x (1 + taux sans risque) x (1 + revalorisation – frais de gestion)

t1 t2 t3 t1 t2 t3

Best Estimate fonction du taux de chutes

/ (1 + taux sans risque) / (1 + taux sans risque + illiquidité)

“Plus les prestations sont lointaines etmoins l’épargne coûte en Best Estimate”

Best Estimate fonction du taux de chutes(60 ans, revalorisation : 4%, frais de gestion : 1%, prime d'illiquidité : 0.5%)

80

90

100

Bes

t Est

imat

e

60

70

80

Bes

t Est

imat

e

Le taux de chute est un facteur de sensibilité de premier ordre du Best Estimate épargne

11Marsh & McLennan Companies

50

0.00%2.50%

5.00%7.50%

10.00%12.50%

15.00%17.50%

20.00%

Taux de chutes

Besoins de fonds propres Solvabilité IIEpargne en euros : sources du besoin de capital

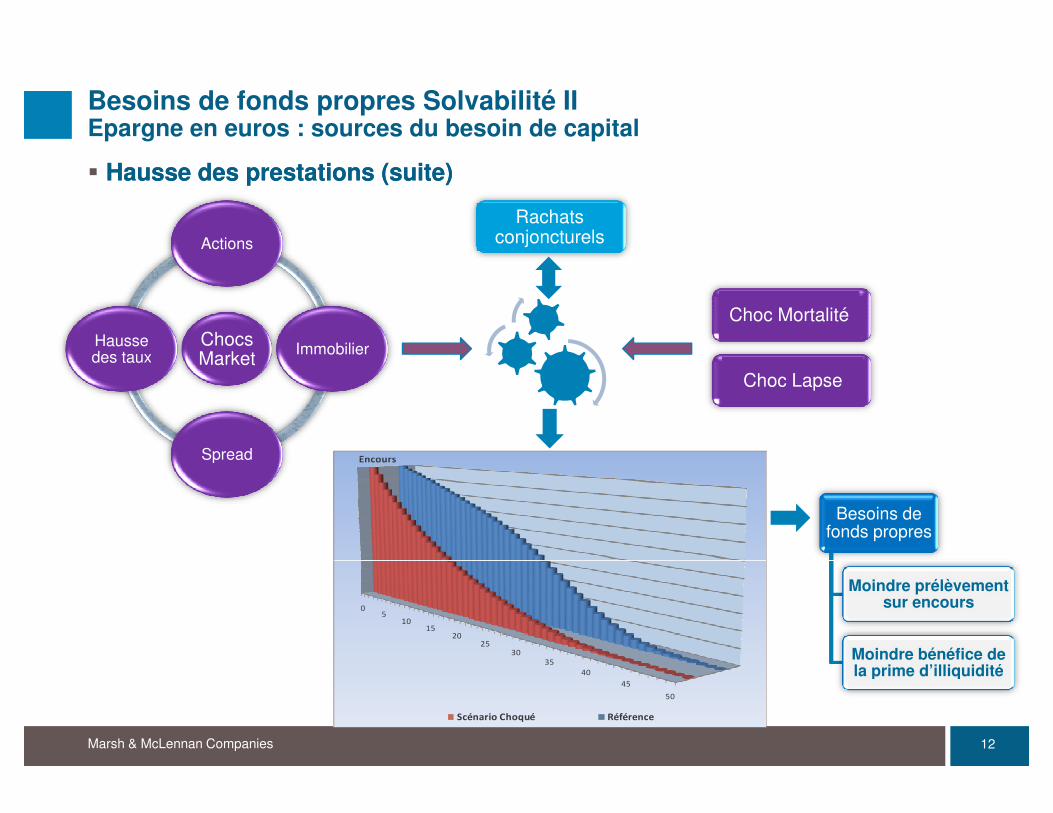

� HausseHausse desdes prestationsprestations (suite)(suite)

Actions

Rachats conjoncturels

Chocs Market ImmobilierHausse

des taux

Choc Mortalité

Market Immobilier

Spread

des tauxChoc Lapse

�������Spread �������

Besoins de fonds propres

��

����

����

��

��

Moindre prélèvement sur encours

Moindre bénéfice de la prime d’illiquidité

12Marsh & McLennan Companies

��

��

��

��

������� ���� �������

la prime d’illiquidité

Besoins de fonds propres Solvabilité IIEpargne en euros : sources du besoin de capital

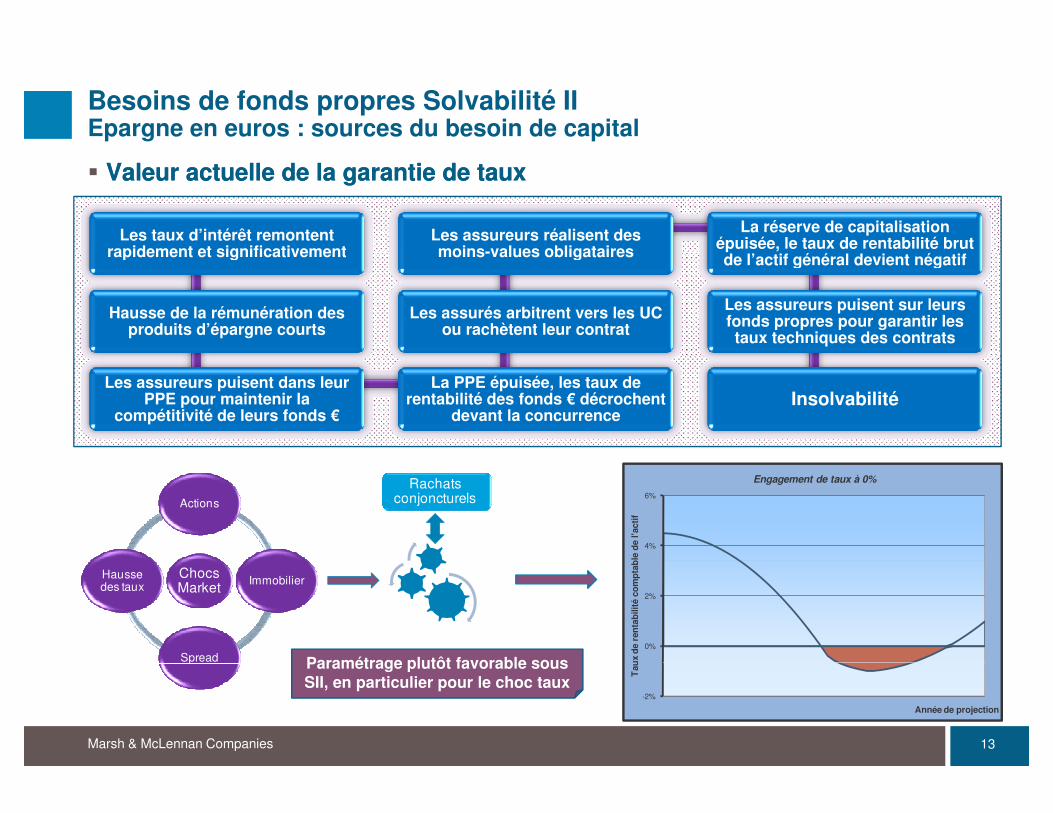

� ValeurValeur actuelleactuelle dede lala garantiegarantie dede tauxtaux

Les taux d’intérêt remontent rapidement et significativement

Les assureurs réalisent des moins-values obligataires

La réserve de capitalisation épuisée, le taux de rentabilité brut de l’actif général devient négatifrapidement et significativement

Hausse de la rémunération des produits d’épargne courts

Les assurés arbitrent vers les UC ou rachètent leur contrat

moins-values obligataires de l’actif général devient négatif

Les assureurs puisent sur leurs fonds propres pour garantir les taux techniques des contrats

Les assureurs puisent dans leur PPE pour maintenir la

compétitivité de leurs fonds €

La PPE épuisée, les taux de rentabilité des fonds € décrochent

devant la concurrenceInsolvabilité

4%

6%

Tau

x de

ren

tabi

lité

com

ptab

le d

e l'a

ctif

Engagement de taux à 0%

Actions

Rachats conjoncturels

0%

2%

Tau

x de

ren

tabi

lité

com

ptab

le d

e l'a

ctif

Chocs Market Immobilier

Spread

Hausse des taux

Paramétrage plutôt favorable sous

13Marsh & McLennan Companies

-2%

Tau

x de

ren

tabi

lité

com

ptab

le d

e l'a

ctif

Année de projection

Spread Paramétrage plutôt favorable sous SII, en particulier pour le choc taux

Besoins de fonds propres Solvabilité IIEpargne en euros : sources du besoin de capital

Hors scope

� MoindreMoindre partpart assureurassureur dansdans lala réserveréserve dede capitalisationcapitalisation

La baisse de valeur de marché des titres R332-19 qui suit un choc de hausse des taux,couplée à la hausse des rachats conjoncturels modélisés pour ce type de scénario, entraine la

Hors scope Réassurance

réalisation de moins values obligataires venant en déduction des montants comptabilisés enréserve de capitalisation

C’est ce transfert des fonds propres économiques vers le Best Estimate choqué qui constitueun besoin en capitalun besoin en capital

�� CouvertureCouverture desdes fraisfrais générauxgénéraux

La formule standard de solvabilité II prévoit deux chocs liés à la couverture par l’assureur deLa formule standard de solvabilité II prévoit deux chocs liés à la couverture par l’assureur deses charges de gestion et d’administration des contrats :

– une hausse directe de ces charges (choc expenses)

– une baisse de la rentabilité des contrats (choc baisse des taux)

�� MoindreMoindre primeprime d’d’illiquiditéilliquidité

En contrepartie de l’adoption d’une prime d’illiquidité dans le taux d’actualisation desengagements du scénario de référence, la formule standard de Solvabilité II prévoit un charge

14Marsh & McLennan Companies

engagements du scénario de référence, la formule standard de Solvabilité II prévoit un chargeen capital liée à une baisse de cette prime

Besoins de fonds propres Solvabilité IIEpargne en euros : réassurance

� SolutionsSolutions offertesoffertes

Sous Solvabilité II, l’assureur peut prendre crédit de la réassurance sans limite, enréintégrant le risque de contrepartie du réassureur

Réassurable

Besoins de fonds propres

Réassurable(ex: GC Swap)Hausse des prestations

Valeur actuelle de la garantie de taux Réassurable(capacités très limitées)

Valeur actuelle de la garantie de taux

Part assureur dans la réserve de capitalisationPart assureur dans la réserve de capitalisation

(capacités très limitées)

Couverture des frais générauxCouverture des frais généraux

15Marsh & McLennan Companies

Moindre prime d’Moindre prime d’illiquiditéilliquidité

www.mmc.com

![-:HSMBLB=WU^Y]U - Vie publique€¦ · solvabilité ii marque une rupture. 10. Ê. solvabilité ii témoigne d’une plus grande attention à l’ensemble des risques. 11. Ê. La](https://static.fdocuments.fr/doc/165x107/5f1b37b8e275741a0168a0f9/hsmblbwuyu-vie-publique-solvabilit-ii-marque-une-rupture-10-solvabilit.jpg)