SOMMAIRE - tustex.com (MDT) 117,291 126,076 ... l'ATB se négocie à 12,86x ses bénéfices 2010 vs...

8

SOMMAIRE Vendredi 03 Septembre 2010 ………………………… 2 Mercredi 08 Septembre 2010 ...……………………… 3 Vendredi 17 Septembre 2010 ………………………… 4 Vendredi 24 Septembre 2010 ………………………… 5 Informations Diverses …………………………… 6 Lexique et ratios financiers …………………………… 8

Transcript of SOMMAIRE - tustex.com (MDT) 117,291 126,076 ... l'ATB se négocie à 12,86x ses bénéfices 2010 vs...

SOMMAIRE

Vendredi 03 Septembre 2010 ………………………… 2

Mercredi 08 Septembre 2010 ...……………………… 3

Vendredi 17 Septembre 2010 ………………………… 4

Vendredi 24 Septembre 2010 ………………………… 5

Informations Diverses …………………………… 6

Lexique et ratios financiers …………………………… 8

Désignation 2008 2009 2010 e

Capi (MDT) 321,600 646,400 732,800

Perf. Annuelle 61,78% 53,92% 15,84%

PNB (MDT) 117,291 126,076 134,761

BPA (DT) 0,663 0,617 0,712

DPA (DT) 0,170 0,200 0,200

P/E 12,33 13,10 12,86

P/B 2,39 2,09 2,09

Div yield 2,08% 2,48% 2,18%

ATBCours : 9,850DT

Perf: +10,30%

Désignation 2008 2009 2010 e

Capi (MDT) 46,332 43,578 44,910

Perf. Annuelle -12,73% 0,85% 10,29%

CA (MDT) 75,697 65,605 74,000

Légèrement lésée par le ralentissement de l’activité économique nationale, etpar la baisse des taux en 2009, l’ATB est parvenue, depuis, à se redresser et àafficher, au terme du premier semestre 2010, un bénéfice net en hausse de32% à 22MDT. Son PNB a progressé de 17,5%, à 70,3MDT. Cette progressionest réalisée malgré un recul de 13,2% de sa marge d’intérêt à 14,9MDT. Cettedernière a été largement absorbée par la marge sur commission qui afortement augmenté de 40,8% à 13,2MDT. Les gains provenant du portefeuilletitres commercial, qui contribue à la formation du PNB à hauteur de 53,5%,ont progressé de 25,7% à 37,6MDT. S’agissant de la qualité de ses actifs, letaux des créances douteuses s’est établi à 8,3% vs 9,5% au premier semestre2009. Ces créances sont provisionnées à hauteur de 66,7%. Au cours actuel,l'ATB se négocie à 12,86x ses bénéfices 2010 vs 16,02x pour le secteur et2,09x ses capitaux propres 2010 contre 2,25x pour le secteur. Ainsi, CGFréitère son opinion «Achat».

ICFCours: 51,900DT

Perf : -2,05%

Vendredi 03 Septembre 2010

Achat

Les Industries Chimiques du Fluor ont réalisé, au premier semestre 2010, unrésultat net de 1,727 MDT, en recul de 50,0%. Le résultat opérationnel de lasociété chimique est ressorti négatif à 0,011 MDT vs 2,880 MDT un anauparavant (11,2% du CA). En revanche, l’activité a redémarré, et a affiché unehausse de 10,1% à 28,086 MDT. Cependant, la baisse des prix de vente (-24,4% à 1 417 DT) a mis sous pression les marges des ICF, avec les baisses de

Conserver

BPA (DT) 9,574 6,857 6,444

DPA (DT) 3,500 3,500 3,500

P/E 5,38 7,06 7,74

P/B 0,92 0,81 0,80

Div yield 6,80% 7,23% 7,01%

Désignation 2008 2009 2010 e

Capi (MDT) 213,192 428,972 503,857

Perf. Annuelle 42,24% 106,07% 19,96%

CA (MDT) 312,333 378,372 454,046

BPA (DT) 1,499 1,587 1,785

DPA (DT) 5,600 5,800 1,200

P/E 15,39 29,24 30,54

P/B 4,36 8,06 8,54

Div yield 4,86% 2,50% 2,20%

MONOPRIXCours : 51,500DT

Perf : -0,77%

MONOPRIX, a publié des résultats semestriels de bonne facture. Le CA S12010 a atteint 199,010 MDT, contre 167,198 MDT une année auparavant, soitune hausse de 19,0%. La marge brute a crû de 25,6% pour s’établir 34,263MDT, avec un taux de marge en appréciation de 90 points de base à 17,2%.L’EBITDA s’est inscrite en hausse de 34,4% à 9,695 MDT, et ce malgrél’augmentation des coûts de marchandises, et la progression des charges depersonnel (+18,3% à 10,729 MDT). Le résultat d’exploitation a crû de 64,3%pour atteindre 6,236 MDT. Le bottom line est ressorti à 7,861 MDTimpacté par un résultat financier de 2,809 MDT (vs 3,177 MDT au S1 2009),et une charge d’impôt de 1,185 MDT (en hausse de 43,2%). Au niveaubilanciel, la DFN a progressé de 9,0% à 23,583 MDT, et ce pour financerl’extension de son réseau de points de vente. Néanmoins, elle reste dotée d’unestructure financière rassurante avec un gearing 46,6% et un ratioDFN/EBITDA 2,4x. Sur la cote de la BVMT, le titre a gagné, depuis le début del’année, 19,96% à 54,500 DT. MONOPRIX se négocie 30,54x ses bénéfices2010, avec un P/E 10 de 25,1x pour son benchmark. Nous maintenons notrerecommandation « Conserver ».

2

24,4% à 1 417 DT) a mis sous pression les marges des ICF, avec les baisses de630 points de base à 13,4% pour le taux de marge brute, et 960 points de baseà 1,7% pour la marge EBITDA. La chute des prix de vente s’explique par labaisse des cours des intrants et par la dépréciation du dollar En revanche, lesvolumes ont résisté (+48,5% en glissement annuel), témoignant de la qualitéde la production des ICF, élément très important dans un secteur qui a étéfortement touché par la dernière crise économique. L’érosion des marges de lasociété chimique n’a pas altéré sa capacité de génération de cash (l’excédentde trésorerie d’exploitation en hausse de 161,9% à 12,345 MDT), et sa soliditébilancielle est restée intacte (DFN/EBITDA largement négatif). Pour le reste del’année, nous tablons sur une hausse du CA de 12.8% à 74,000 MDT. Opinion« Conserver » maintenue.

Conserver

Désignation 2008 2009 2010 e

Capi (MDT) 283,900 450,500 830,100

Perf. Annuelle 29,15% 78,74% 59,26%

PNB (MDT) 129,941 141,131 161,426

BPA (DT) 4,599 4,672 4,957

DPA (DT) 1,1 1,4 1,2

P/E 7,26 11,35 16,74

P/B 1,05 1,47 2,09

Div yield 3,29% 2,64% 1,45%

Amen Bank

Désignation 2008 2009 2010 e

Capi (MDT) 98,530 296,216 312,290

Perf. Annuelle 114,55% 135,69% 5,43%

CA (MDT) 180,395 219,156 339,691

La croissance de l’activité d’Amen Bank, reflétée à travers la progression desprêts accordés (+30,2% à 3 448,489 MDT) a engendré une augmentationsensible de ses revenus d’exploitation à 154,690 MDT, contre 132,365 MDT aupremier semestre 2009. Quant aux niveaux des dépôts clients mobilisés par labanque, ils se sont établis à 3 519,531 MDT vs 2 832,474 MDT en 2009. Ceci apermis à l’Amen Bank d’afficher une marge d’intérêts de 40,900 MDT, enhausse de 21,8% par rapport à l’année dernière. A mi-parcours 2010, le PNBs’est élevé à 80,860 MDT, en hausse de 17,8% en glissement annuel.L’établissement de crédit a amélioré sa rentabilité opérationnelle (+27,4% à33,602 MDT en termes d’excédent brut d’exploitation), poursuivant ainsi latendance observée depuis 2007. Le coefficient d’exploitation s’est fixé à 34,9%contre 35,8% à la même date en 2009. Le rythme soutenu de la croissance del’activité de la banque, nous laisse confiants quant à ses perspectives decroissance. Ainsi, CGF reste à l’« Achat ».

Cours : 149,000DT

Perf : +14,29%

Mercredi 08 Septembre 2010

La dynamique commerciale de Magasin Général a continué, et le distributeura publié un CA S1 2010, en hausse de 51,3% à 144,559 MDT. Cette évolutionprovient, en partie, de l’ouverture de nouveaux points de vente (qui sontpassés de 44 à 47), et l’augmentation des surfaces de vente (qui sont passés de46,175 m2 à 48,268 m2). La marge brute a crû de 35,5% pour atteindre27,546 MDT, avec un taux de marge en dépréciation de 22 points de base à

Magasin Général

Cours : 81,500DT

Perf : +11,18% Achat

Conserver

Désignation 2008 2009 2010 e

Capi (MDT) 1 006,687 1 089,700 1 611,699

Perf. Annuelle 1,51% 20,36% 41,60%

CA (MDT) 929,493 943,583 1 083,631

BPA (DT) 0,410 0,443 0,510

DPA (DT) 0,25 0,275 0,28

P/E 14,74 15,84 18,96

P/B 2,68 2,73 3,45

Div yield 4,14% 3,92% 2,90%

CA (MDT) 180,395 219,156 339,691

BPA (DT) -1,258 1,576 4,629

DPA (DT) 0 0 2,000

P/E neg 81,87 29,38

P/B 2,97 0,72 6,05

Div yield 0,00% 0,00% 1,47%

PGHCours : 9,700DT

Perf :+16,86 %

PGH a publié des résultats solides, avec une hausse du résultat net part dugroupe de 61,7% à 43,896 MDT, soit une marge nette de 7,8% vs 6,0% un anauparavant. A mi-chemin de l’année 2010, le CA a progressé de 24,3% à559,073 MDT, soutenu par une croissance marquée des branches des TravauxPublics, Commerce et Service, Emballage et Acier. A noter la surperformanceaffichée par la société libyenne de BTP (+859,6% à 26,142 MDT), qui estentrée en exploitation fin 2008, et a commencé la facturation à compter dudeuxième trimestre 2009. Le poids de cette branche devrait augmenter au cours desdeux prochaines années et tirer profit du programme ambitieux dudéveloppement des infrastructures en Libye. Le taux de marge d’EBITDA agagné, sur une année glissante, 100 points de base à 16,8% et la margeopérationnelle a bondi de 180 points de base à 11,7% au 30-06-2010. Nouspensons que le cours actuel de PGH (+41,60% depuis le 01 janvier 2010)reflète, en grande partie, la progression des marges du groupe et de sesindicateurs de rentabilité. Ainsi, CGF réitère son opinion « Conserver ».

3

27,546 MDT, avec un taux de marge en dépréciation de 22 points de base à19,0%. L’EBITDA s’est inscrite en évolution de 57,3% à 6,239 MDT contre3,966 MDT une année auparavant. Le résultat opérationnel a connu uneaccélération du rythme de sa croissance (+155,9%) pour atteindre 1,428 MDT,soit 0,9% du CA vs 0,5% en 2009. Au final, le résultat net s’est multiplié par7,1x et est ressorti à 0,853 MDT compte tenu d’un résultat financier de 0,416MDT, et d’une charge d’impôt de 0,159 MDT. Sur la cote de la BVMT, le titreMagasin Général affiche depuis le début de l’année une performance de5,43% et se négocie 29,38x ses bénéfice 2010 contre un P/E de 24,84 pour lesecteur. Nous maintenons notre recommandation « Conserver ».

Conserver

Désignation 2008 2009 2010 e

Capi (MDT) 35,800 90,950 105,400

Perf. Annuelle 69,59% 53,63% 19,63%

PNL (MDT) 12,437 15,138 18,000

BPA (DT) 0,313 0,387 0,478

DPA (DT) 0,15 0,2 0,2

P/E 11,43 13,84 12,98

P/B 1,77 2,03 2,13

Div yield 4,19% 3,74% 3,23%

ATL Cours : 6,650 DT

Perf: +18,32%

Désignation 2008 2009 2010 e

Capi (MDT) 137,700 331,154 402,231

Perf. Annuelle 166,09% 77,34% 22,72%

CA (MDT) 170,902 178,153 180,826

La dauphine des compagnies de leasing, ATL, a clôturé l’activité des sixpremiers mois de l’exercice courant par un bénéfice net de 3,594 MDT, enhausse de 23,2%. L’encours a enregistré un bond notable de 27,6%, à 293,709MDT. L’évolution de la production de 40,4% à 114,600 MDT, et des revenusnets de leasing à 8,668 MDT, soit 20,8% de plus par rapport à fin juin 2009,témoignent de l’amélioration continue de l’exploitation. Du côté des chargeselles se sont établies à 4,117 MDT, +19,8%. Nous pensons que cette évolutionest logique, au vu de l’extension du réseau de ses points de vente au cours dupremier semestre (avec 2 nouvelles agences à Nabeul et Gafsa). Côté politiquede financement, facteur clé pour une compagnie de leasing, ATL comptetoujours sur les lignes de crédits bancaires en premier lieu (26,018 MDTd’endettement courant et 68,249 MDT à moyen et long terme). Sur la cote dela BVMT, le titre se négocie 12,98x ses bénéfices 2010 et 2,13x ses capitauxpropres contre un P/E10 de 15,08x et un P/B 10 de 2,97x pour son groupe deréférence. CGF réitère son opinion « Achat ».

STARCours :182,500DT

Perf :+6,73%

STAR n’est pas parvenue à réaliser des performances en ligne avec ses pairs dela cote. Le résultat net a crû, en glissement annuel, de 5,9% à 16,333 MDT.L’activité de la branche Vie s’est soldée par un résultat technique en baisse de15,7% à 1,834 MDT, et ce en dépit de la hausse du CA de 45,8% à 3,781 MDT.L’augmentation des frais d’exploitation à 1,375 MDT (+42,2%), et le maintiend’un niveau de provisionnement élevé ont largement contribué à ce recul. Le

Vendredi 17 Septembre 2010

Achat

AchatCons.

170,902 178,153 180,826

BPA (DT) 14,109 14,619 15,210

DPA (DT) 19,3 1,8 2,5

P/E 6,51 9,82 11,46

P/B 0,11 0,17 1,76

Div yield 21,02% 1,25% 1,43%

Désignation 2008 2009 2010 e

Capi (MDT) 223,740 357,984 536,976

Perf. Annuelle -12,72% 64,44% 53,13%

PNB (MDT) 220,396 244,786 247,210

BPA (DT) 1,297 1,298 1,719

DPA (DT) 0,4 0,45 0,45

P/E 6,94 11,10 12,56

P/B 0,46 0,70 0,99

Div yield 4,44% 3,13% 2,08%

d’un niveau de provisionnement élevé ont largement contribué à ce recul. Leconstat est inversé pour la branche Non Vie, dont le résultat techniquesemestriel a progressé 19,9% à 16,012 MDT, alors que son chiffre d’affaires a

baissé de 3,0% à 115,695%. Le recul de l’activité globale a, logiquement, impliqué

une constitution de provisions moins importante (-5,8% à 410,039 MDT). Sur la

cote de la BVMT, le titre se négocie 11,46x ses bénéfices 2010 et 1,76x ses

capitaux propres contre un P/E 10 de 15,23x et un P/B 10 de 2,56x pour son

groupe de référence. Au vu de ces niveaux de valorisation, et les perspectives de

croissance du leader des assurances en Tunisie, qui demeurent, à notre avis,

solides, à l’image de l’ensemble du secteur, CGF passe de « Conserver »

à « Achat ».

STBCours : 20,250DT

Perf : +37,75%

Les résultats semestriels de la STB montrent un Produit Net Bancaire de111,404 MDT, en progression de 1,5% par rapport au S1 09. Cette légèrehausse provient de l’accroissement de la marge d’intérêt (+3,2% à 73,233MDT) conjuguée à l’augmentation de la marge sur commission (+9,4% à26,650 MDT). Les charges d'exploitation bancaires se sont inscrites en légèrebaisse par rapport au S1 2009 (-0,8% à 80,659 MDT). Dès lors, le résultat brutd'exploitation a progressé de 21,1% à 24,967 MDT. Toutefois, le poids desdotations aux provisions (31,0% du PNB), qui ne cesse de progresser,constitue un réel frein à la progression de la capacité bénéficiaire de la STB. Ilen a résulté donc une forte hausse du coût du risque qui est passé de 33,7%au 30 juin 2009 à 37,0% au 30 juin 2010. A mi-parcours 2010, la premièrebanque publique tunisienne a réalisé un bénéfice net en hausse de 7,5% à15,561 MDT. Sur la cote de la BVMT, le titre STB se négocie à 12,56x sesbénéfices 2010 vs 16,40x pour le secteur et 0,99x ses capitaux propres 2010contre 2,29x pour le secteur. CGF reste à l’ « Achat ».

4

Achat

Désignation 2008 2009 2010 e

Capi (MDT) 74,640 125,600 136,400

Perf. Annuelle 125,53% 67,20% 10,99%

CA (MDT) 62,889 66,503 71,158

BPA (DT) 0,667 0,843 0,970

DPA (DT) 0,35 0,37 0,4

P/E 13,98 14,90 12,79

P/B 3,56 3,96 3,29

Div yield 3,75% 2,95% 3,23%

ASSADCours : 12,800DT

Perf: -2,88%

Désignation 2008 2009 2010 e

Capi (MDT) 411,600 645,000 796,500

Perf. Annuelle 87,84% 62,24% 9,77%

PNB (MDT) 128,459 148,857 166,290

A l’instar de ses dernières publications, ASSAD a dévoilé de bons résultatssemestriels. Le spécialiste des batteries a réalisé un chiffre d’affaires consolidéen progression de 18,9% à 32,751 MDT. Le RNPG s’est inscrit en hausse de4,1% à 3,719 MDT, soit une marge nette de 11,3% vs 12,9% un an auparavant.Au cours de ce premier semestre, les marges du spécialiste des batteries sesont effritées, avec la chute de la marge brute de 2 560 pb à 17,6%, et de lamarge d’EBITDA de 180 pb à 19,0%. A notre sens, ASSAD devrait concentrerdavantage ses efforts sur les marchés limitrophes, (la Libye à titre d’exemple),à fort potentiel de croissance, et diminuer son exposition aux pays européens,dont les marges sont relativement faibles. La baisse des marges ,et la flambéedu BFR ont fortement altéré le cash-flow d’ASSAD (un ETE négatif à -2,530MDT). La situation financière d’ASSAD s’est dégradée avec un ratioDFN/EBITDA à 3,4x vs x 2,15x au 30-06-2009, et un gearing de 61,1% enhausse de 1 800 pb. Globalement les perspectives sont solides, en particuliersur le marché local et en Algérie. Nous maintenons notre opinion « Achat ».

Attijari BankCours : 23,500DT

Perf : +3,11%

Attijari Bank est de plus en plus en forme, en affichant, à chaquepublication, des signes de bonne santé. C’est du moins ce que nous révèle lalecture de ses états financiers intermédiaires. Le résultat net des sixpremiers mois d’activité s’est inscrit à la hausse, +29,0% par rapport à finjuin 2009, à 28,444 MDT. La banque tire sa croissance d’une amélioration

Vendredi 24 Septembre 2010

Achat

Achat

PNB (MDT) 128,459 148,857 166,290

BPA (DT) 0,962 0,862 1,630

DPA (DT) 0 0 0

P/E 14,26 24,95 14,48

P/B 0,28 0,28 2,51

Div yield 0,00% 0,00% 0,00%

Désignation 2008 2009 2010 e

Capi (MDT) 19,516 47,315 76,237

Perf. Annuelle -22,68% 142,45% 61,13%

CA (MDT) 24,236 21,843 28,000

BPA (DT) 0,048 -0,073 0,100

DPA (DT) 0 0 0

P/E 28,68 neg 54,46

P/B 1,01 2,40 3,81

Div yield 0,00% 0,00% 0,00%

juin 2009, à 28,444 MDT. La banque tire sa croissance d’une améliorationcontinue de l’exploitation, grâce à sa politique d’implantation, une des plusagressives de la place. Sur le front commercial, l’accroissement des créditsoctroyés à la clientèle de 15,9% à 2 512 MDT a permis à la filiale d'AttijariWafa de réaliser une marge d’intérêt de 35,589 MDT, +8,7% en glissementannuel. Les marges sur commissions et les gains sur portefeuille de titrescommercial ont, respectivement, augmenté de 14,7% à 23,316 MDT et26,9% à 19,623 MDT. Sur la cote de la BVMT, le titre se négocie 14,48x sesbénéfices 2010 et 2,51x ses capitaux propres contre un P/E10 de 16,38x etun P/B 10 de 2,28x pour le secteur. La flambée des cours des banquespubliques a tiré vers le haut les niveaux de valorisation du secteur,annulant, ainsi, en partie, la prime historique des établissements privés.CGF reste à l’ « Achat ».

Cours : 5,270DT

Perf :+15,06%

La SIAME a publié des résultats semestriels en forte amélioration. Après uneannée extrêmement difficile, l’activité a généré un revenu en hausse de 12,0% à11,338 MDT, boosté par la reprise de ses ventes à la STEG (+58,7% à 2,638MDT), et de son CA export (+44,5% à 4,521 MDT). D’un point de vueopérationnel, la société a su maintenir ses charges d’exploitation à un niveaustable, lui permettant de multiplier par 4,9x son résultat opérationnel, pouratteindre 1,186 MDT vs 0,241 MDT une année auparavant. De son côté, lerésultat net est ressorti à 1,011 MDT vs un déficit de 0,116 MDT au 30-06-2009. Cette évolution provient, en partie, de la contraction de 44,2% de sescharges financières à 275,809 MDT. Le marché semble, toujours, croire aupotentiel de la société, et s’attend à un développement des synergies avec legroupe BEN AYED, notamment la pénétration des marchés limitrophes (Algérieen particulier). La valorisation actuelle de la SIAME (un P/E 10 de 54,46x),nous parait excessive, et, à notre sens, les éventuelles retombées positives duplan de développement présenté par le nouvel actionnaire sont, déjà, intégréesdans le cours. Opinion « Vente » réitérée.

5

SIAMEVente

Information Diverses

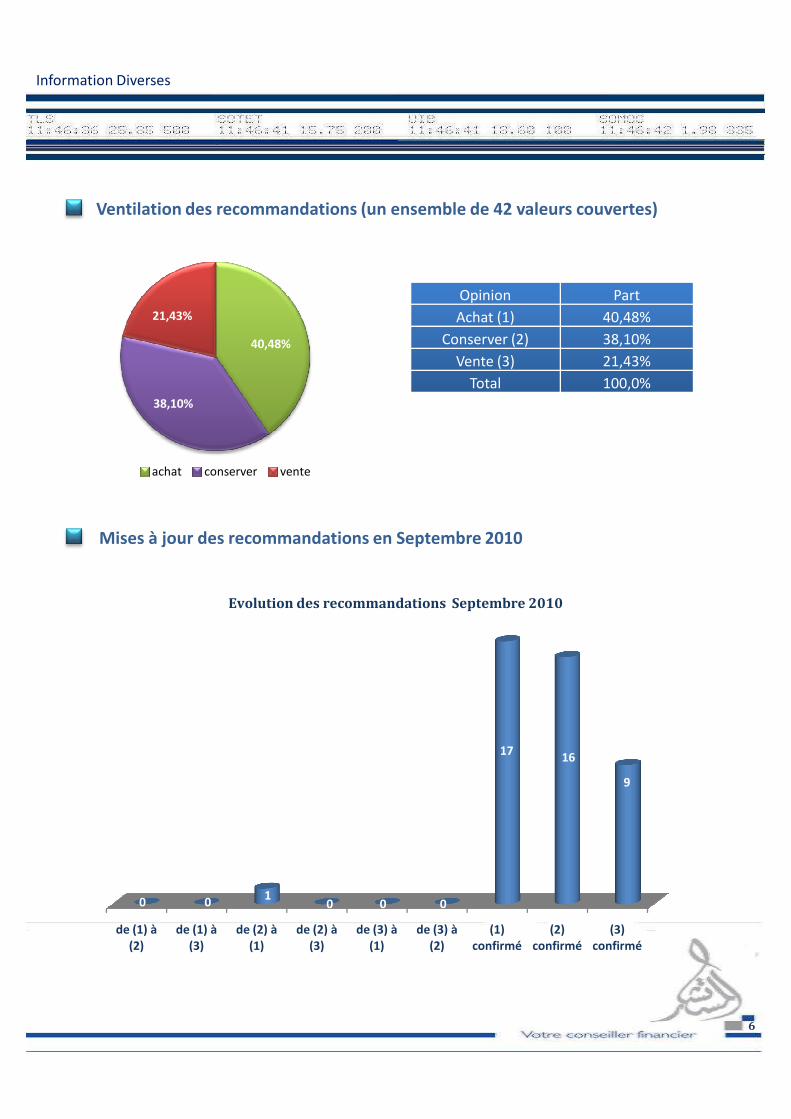

Opinion Part

Achat (1) 40,48%

Conserver (2) 38,10%

Vente (3) 21,43%

Total 100,0%

Ventilation des recommandations (un ensemble de 42 valeurs couvertes)

Mises à jour des recommandations en Septembre 2010

40,48%

38,10%

21,43%

achat conserver vente

Evolution des recommandations Septembre 2010

6

de (1) à

(2)

de (1) à

(3)

de (2) à

(1)

de (2) à

(3)

de (3) à

(1)

de (3) à

(2)

(1)

confirmé

(2)

confirmé

(3)

confirmé

0 01

0 0 0

1716

9

Information Diverses

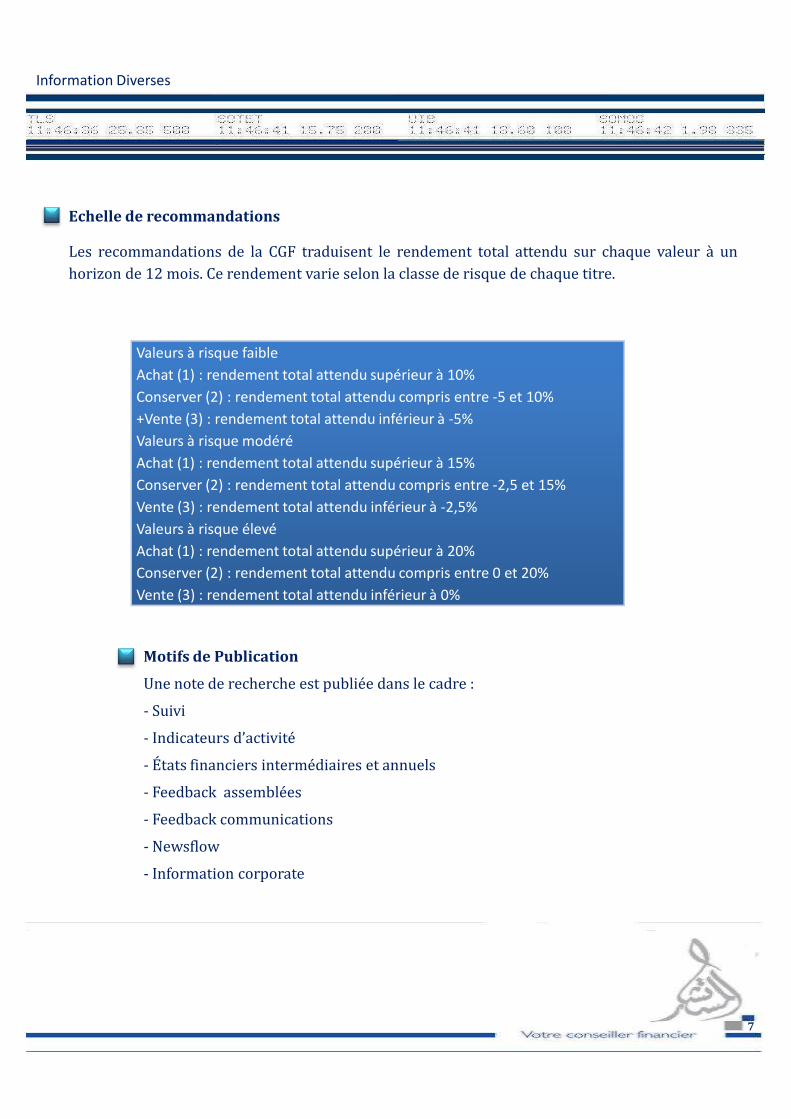

Echelle de recommandations

Les recommandations de la CGF traduisent le rendement total attendu sur chaque valeur à un

horizon de 12 mois. Ce rendement varie selon la classe de risque de chaque titre.

Valeurs à risque faible

Achat (1) : rendement total attendu supérieur à 10%

Conserver (2) : rendement total attendu compris entre -5 et 10%

+Vente (3) : rendement total attendu inférieur à -5%

Valeurs à risque modéré

Achat (1) : rendement total attendu supérieur à 15%

Conserver (2) : rendement total attendu compris entre -2,5 et 15%

Vente (3) : rendement total attendu inférieur à -2,5%

Valeurs à risque élevé

Achat (1) : rendement total attendu supérieur à 20%

Conserver (2) : rendement total attendu compris entre 0 et 20%

Vente (3) : rendement total attendu inférieur à 0%

Motifs de Publication

Une note de recherche est publiée dans le cadre :

- Suivi

- Indicateurs d’activité

- États financiers intermédiaires et annuels

- Feedback assemblées

- Feedback communications

- Newsflow

- Information corporate

7

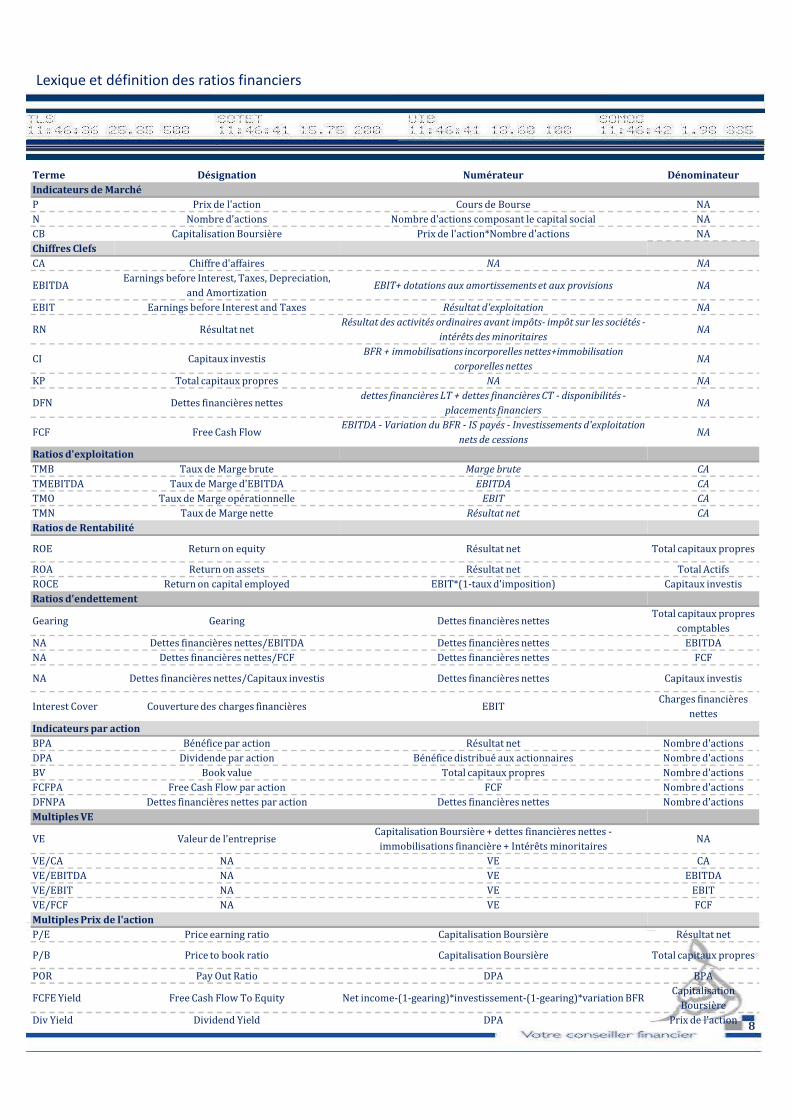

Lexique et définition des ratios financiers

Terme Désignation Numérateur Dénominateur

Indicateurs de Marché

P Prix de l'action Cours de Bourse NA

N Nombre d'actions Nombre d'actions composant le capital social NA

CB Capitalisation Boursière Prix de l'action*Nombre d'actions NA

Chiffres Clefs

CA Chiffre d'affaires NA NA

EBITDAEarnings before Interest, Taxes, Depreciation,

and AmortizationEBIT+ dotations aux amortissements et aux provisions NA

EBIT Earnings before Interest and Taxes Résultat d'exploitation NA

RN Résultat netRésultat des activités ordinaires avant impôts- impôt sur les sociétés -

intérêts des minoritairesNA

CI Capitaux investisBFR + immobilisations incorporelles nettes+immobilisation

corporelles nettesNA

KP Total capitaux propres NA NA

DFN Dettes financières nettesdettes financières LT + dettes financières CT - disponibilités -

placements financiersNA

FCF Free Cash FlowEBITDA - Variation du BFR - IS payés - Investissements d'exploitation

nets de cessionsNA

Ratios d'exploitation

TMB Taux de Marge brute Marge brute CA

TMEBITDA Taux de Marge d'EBITDA EBITDA CA

TMO Taux de Marge opérationnelle EBIT CA

TMN Taux de Marge nette Résultat net CA

Ratios de Rentabilité

ROE Return on equity Résultat net Total capitaux propres

ROA Return on assets Résultat net Total Actifs

ROCE Return on capital employed EBIT*(1-taux d'imposition) Capitaux investis

Ratios d'endettement

Gearing Gearing Dettes financières nettesTotal capitaux propres

comptables

NA Dettes financières nettes/EBITDA Dettes financières nettes EBITDA

NA Dettes financières nettes/FCF Dettes financières nettes FCF

NA Dettes financières nettes/Capitaux investis Dettes financières nettes Capitaux investis

Interest Cover Couverture des charges financières EBITCharges financières

nettes

Indicateurs par action

BPA Bénéfice par action Résultat net Nombre d'actions

DPA Dividende par action Bénéfice distribué aux actionnaires Nombre d'actions

BV Book value Total capitaux propres Nombre d'actions

FCFPA Free Cash Flow par action FCF Nombre d'actions

DFNPA Dettes financières nettes par action Dettes financières nettes Nombre d'actions

Multiples VE

VE Valeur de l'entrepriseCapitalisation Boursière + dettes financières nettes -

immobilisations financière + Intérêts minoritairesNA

VE/CA NA VE CA

VE/EBITDA NA VE EBITDA

VE/EBIT NA VE EBIT

VE/FCF NA VE FCF

Multiples Prix de l'action

P/E Price earning ratio Capitalisation Boursière Résultat net

P/B Price to book ratio Capitalisation Boursière Total capitaux propres

POR Pay Out Ratio DPA BPA

FCFE Yield Free Cash Flow To Equity Net income-(1-gearing)*investissement-(1-gearing)*variation BFRCapitalisation

Boursière

Div Yield Dividend Yield DPA Prix de l'action8