Société d'Expertise Comptabledocuments.worldbank.org/curated/en/542151503603104096/... ·...

30

Société d'Expertise Comptable IMMEUBLE ALiENCES HAMDA AYE ACI 2000RuE 378 B.P 2111BAMAKo MAII - (223) 0 21 223 20 2 368 3( -ko@arraseccom - :wwwdiarraseccom RÉPUBLIQUE DU MALI MINISTÈRE DES MINES SECRÉTARIAT GENERAL PROJET D'ASSISTANCE JURIDIQUE ET TECHNIQUE AUX NÉGOCIATIONS COLLECTIVES (PAJTNC) CELLULE DE COORDINATION DU PROJET (CCP) RAPPORT D'AUDIT DES COMPTES DU PROJET AU TITRE DE LA PÉRIODE ALLANT DU 1ERJANVIER AU 31 DÉCEMBRE 2016 ACCORD DE DON IDA DU TF017214 VERSION DÉFINITIVE MAI 2017 SNNdTExperie Comptable SriT VicTonyi MARSEI LLE Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

Transcript of Société d'Expertise Comptabledocuments.worldbank.org/curated/en/542151503603104096/... ·...

Société d'Expertise ComptableIMMEUBLE ALiENCES HAMDA AYE ACI 2000 RuE 378 B.P 2111 BAMAKo MAII - (223) 0 21 223 20 2 368 3( -ko@arraseccom - :wwwdiarraseccom

RÉPUBLIQUE DU MALI

MINISTÈRE DES MINES

SECRÉTARIAT GENERAL

PROJET D'ASSISTANCE JURIDIQUE ET TECHNIQUE AUXNÉGOCIATIONS COLLECTIVES (PAJTNC)

CELLULE DE COORDINATION DU PROJET (CCP)

RAPPORT D'AUDIT DES COMPTES DU PROJET AU TITRE DE LAPÉRIODE ALLANT DU 1ERJANVIER AU 31 DÉCEMBRE 2016

ACCORD DE DON IDA DU TF017214

VERSION DÉFINITIVE

MAI 2017

SNNdTExperie Comptable

SriT VicTonyi MARSEI LLE

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

SOMMAIRE

I1. CONTEXTE GENERAL DE LA MISSION ---------------------------------------- 3

I 1.1. PRÉSENTATION GÉNÉRALE DU PROJET D'ASSISTANCE JURIDIQUE ET TECHNIQUE AUXNÉGOCIATIONS CONSULTATIVES (PAJTNC) ---------------------------------- 4

II. ÉTENDUE DES TRAVAUX----------------------------------------------- 5

I 2.1. L'ÉVALUATION DU CONTRÔLE INTERNE------------------------------------- 62.2. LE CONTRÔLE DES DÉPENSES ET DES RAPPORTS INTERMÉDIAIRES FINANCIERS---------- 6

Il. MÉTHODES ET PRINCIPES COMPTABLES ---------------------------- 8

3.1. CADRE COMPTABLE ----------------------------------------------- 93.2. PRINCIPES COMPTABLES ------------------------------------------- 93.3. UNITÉ MONÉTAIRE --------------------------------------------------- 93.4. ÉVALUATION----------------------------------------------------- 9

IV. OPINION SUR LES ÉTATS FINANCIERS ------------------------------------ 10

4.1. OPINION---------------------------------------------------------12V. COMPTE RENDU DES AUTRES VÉRIFICATIONS EXIGÉES ----- ---------------------- 135.1. ACQUISITIONS DE BIENS ET SERVICES ------------------------------------- 145.2. RESPECT DU SYSTÈME COMPTABLE OHADA -------------------------------- 145.3. FRAUDE ET CORRUPTION -------------------------------------------- 155.4. CONTRÔLES SUR LA PASSATION DE MARCHE---------------------------------155.5. PROTECTION ET PROPRIÉTÉ DES ACTIFS----------- ------------------------- 165.6. RESPECT DES LOIS ET RÈGLEMENTS -------------------------------------- 165.7. GESTION DES RISQUES D'AUDIT ------------------------------------------ 16

ANNEXES - -- - -- - - - - - - - - - - - - - - - - - - -- - - - - - - - - - - - - -- - - - - - 18

ANNEXE 1: ÉTATS FINANCIERS -------------------------------------------- 191.1. ÉTAT DES RESSOURCES ET EMPLOIS -------------------------------------- 201.2. ÉTAT DES TRANSACTIONS DU COMPTE DÉSIGNÉ------------------------------- 22ANNEXE Il: ÉTAT RÉCAPITULATIF DES DRF DE L'EXERCICE 2016 ------------------------ 24ANNEXE III: NOTES AUX ETATS FINANCIERS------------------------------------- 26ANNEXE IV. LETTRE D'AFFIRMATION ----------------------------------------- 28

2SEC DIARRA

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

I.C N ET E EA EL ISO

I3SEIIAR

I

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

1.1. PRÉSENTATION GÉNÉRALE DU PROJET D'ASSISTANCE JURIDIQUE ETTECHNIQUE AUX NÉGOCIATIONS CONSULTATIVES (PAJTNC)

I Le PAJTNC a pour objectif général l'adhésion des compagnies minières à la pratique de la RSEet l'adoption d'un cadre cohérent pour le développement des communautés vivant autour deszones minières.

Le Projet s'articule autour de 3 composantes

a) La composante « Services de conseil à caractère juridique et technique pour l'octroi delicences et les négociations »

b) La composante « Renforcement des capacités institutionnelles de négociation etamélioration des effets positifs »

c) La composante « Gestion du projet»

Le projet, objet de l'Accord de don n° TF017214 du 13 Juin 2014 entre le Gouvernement duMali et l'Association Internationale pour le Développement (IDA) est effectivement entré envigueur le 13 juin 2014. Il est financé à 100% par un don du Fonds Fiduciaire pour les IndustriesExtractives en Afrique (AEITF). Le coût total du don s'élève à 1.270.000 $ US soit 635 millionsFCFA. Le projet s'étendait initialement au 15 Décembre 2015, il a été prorogé au 30 juin 2016puis au 15 mars 2017.

La Cellule de Coordination du Projet d'Appui au Secteur de l'Énergie, a été désignée sous-traitant des fonctions fiduciaires du Projet d'Assistance Juridique et Technique au terme d'uneconvention signée le 30 avril 2014 pour assister le Ministère des Mines sous forme d'appui dansles activités de Passation de Marchés et de gestion financière.

Au cours de ce trimestre, la CCP PASE a reçu une mission de supervision de la BanqueMondiale sur les aspects fiduciaires du PAJTNC. Par ailleurs, les travaux de l'audit des étatsfinanciers de l'exercice clos le 31/12/2016 du projet se sont déroulés du 07 au 17 mars 2017.La présente mission s'inscrit dans ce contexte.

SEC DIARRA

I

lRAPPORT D&AUDIT DES COMPTES DU PAJTNC AU T!TRE DE L&EXERCICE Z016

■

���������������������

-

l■

l

■

l

■

l

ll ������� ∥·亡TENDUEDESTRAVAUX

l

■

·ll■

탭

l. � --i·���������������������������������� SEC 미ARRA

■

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

Pour mener à bien cette mission, nous avons mis en ceuvre les diligences que nous avonsjugées nécessaires. Ces travaux peuvent être regroupés en deux parties

L'évaluation du contrôle interneLa révision des comptes.

2.1. L'ÉVALUATION DU CONTRÔLE INTERNE

Nous avons analysé et testé les procédures de traitement des informations financières pournous assurer que les actifs du projet sont suffisamment protégés. Ces tests nous ont permis devérifier les procédures d'établissement des Demandes de Remboursement de Fonds etl'application du manuel des procédures administratives et financières.

Les résultats de nos travaux sont résumés dans le rapport complémentaire sur le contrôleinterne.

2.2. LE CONTRÔLE DES DÉPENSES ET DES RAPPORTS INTERMÉDIAIRESFINANCIERS

L'objectif que nous avons recherché à ce niveau est de nous assurer de la justification dechaque opération contenue dans les relevés de dépenses et les états financiers.Nous avons procédé par sondages à la revue des pièces justificatives soumises à notreappréciation.

Ainsi, nos travaux ont consisté à vérifier que

- les Rapports Intermédiaires Financiers ont été préparés selon les prévisions de 1 accordde financement;

- les dépenses ont été faites entièrement et nécessairement aux fins de réaliser lesobjectifs du projet ;

- les Rapports de Suivi Financiers sont étayés de pièces justificatives- les Rapports de Suivi Financiers peuvent être considérés comme documents fiables et

exhaustifs capables de supporter les demandes de retrait de fonds ;- le solde de chaque compte est justifié et correctement évalué conformément aux

principes comptables généralement admis.

Nous avons également procédé aux vérifications spécifiques exigées par nos termes deréférence ou par la Banque Mondiale.

Ainsi, nous avons accordé une attention particulière aux normes ISA 240, 260 et 330 dans lamise en ceuvre de nos diligences. Ces normes sont résumées comme suit :

a) Fraude et Corruption : Conformément à la norme ISA 240 (Prise en compte du risque defraude et d'erreur lors de l'audit des comptes), l'auditeur devra identifier et évaluer les

SEC DIARRA

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

risques de fraude, obtenir ou fournir des preuves d'audit suffisantes d'analyse de ces risques ettraiter de manière appropriée les fraudes identifiées ou suspectées.

b) Lois et Règlements : En élaborant l'approche d'audit et en exécutant les procédures d'audit,l'auditeur devra évaluer la conformité de la Cellule de Coordination du Projet avec les lois et lesrèglements qui pourraient affecter significativement les états financiers comme requis par lanorme ISA 250 (Prise en compte du risque d'anomalies dans les comptes résultant dunon-respect des textes légaux et réglementaires).

c) Gouvernance : La communication avec les responsables du Projet en charge de laGouvernance des points d'audit significatifs en conformité avec la norme ISA 260(Communication sur la mission avec les personnes en charge de la Gouvernance).

d) Risques : Dans l'objectif de réduire les risques d'audit à un niveau relativement faible,l'auditeur mettra en œuvre les procédures d'audit appropriées en réponse aux risquesd'anomalies identifiés à l'issue de son évaluation. Cela en conformité avec la norme ISA 330(Procédures d'audit mises en ouvre par l'auditeur à l'issue de son évaluation desrisques).

Les résultats de nos travaux sont présentés dans les pages qui suivent.

SEC DIARRA

I

lRAPPORT D&AUDIT DES COMPTES DU PAJTNC AU TITRE DE L&EXERCICE 2016園 -

日I

I

ll

I

l

l1 &&‘・M亡THODEs ET PRINC&PES COMPTABLES

l

l

l

図lllI1 … ’l

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

3.1. CADRE COMPTABLE

Le système comptable du PAJTNC se caractérise par la tenue du Grand Livre de Banque surtableur Microsoft Excel.

La comptabilité du projet a été tenue selon les règles de la comptabilité de trésorerie. Seloncette méthode, les recettes et les dépenses sont comptabilisées lorsqu'elles sont encaissées oudécaissées et non lorsque les créances ou les dettes correspondantes sont acquises ou nées.Ces règles s'inspirent des règles comptables du SYSCOA (Système Comptable Ouest Africain).

3.2. PRINCIPES COMPTABLES

Les principes comptables retenus sont ceux prévus par le manuel de procédures comptables etfinancières du Projet d'Appui au Secteur de l'Énergie, sous-traitant des fonctions fiduciaires duPAJTNC et les normes internationales généralement admises.

3.3. UNITÉ MONÉTAIRE

La comptabilité est tenue en francs de la Communauté Financière Africaine (FCFA).

3.4. ÉVALUATION

Les états financiers ont été présentés selon le principe du coût historique.

SEC DIARRA

IRAPPORTD,AUDITD日5 COMPTES DU PAJTNC AUT-TRE DEL,EXERC-CE 2016

唱l

I

lII

I

日lI&V· ”P&N&oN sUR LEs亡TATSF,NANC&ERs

IlI

lIlI

I� ― 一 --一--一 ,

l

Sociét é- d'Expertise ComptableI2MMEUBLE ALLIANCEHý DALLAYEACI 2ý RUE 378 BP2111 B,,M.Ko (Z23)2021 ý[-D2 (223)2021 ý36-

MONSIEUR LE COORDONNATEURDU PASEBAMAKO- MALI

Audit financier et comptable du PAJTNC pour la période allant du ler janvier au 31

décembre 2016.

Monsieur le Coordonnateur,

Nous avons vérifié les états financiers de l'exercice clos le 31 Décembre 2016 ci-inclus, qui

comprennent :

a) un état des ressources (fonds reçus de la Banque mondiale) et des emplois (dépenses

engagées au cours de l'exercice considérée)b) un état des transactions du Compte spécial ;c) une situation patrimoniale indiquant les fonds cumulés de la composante, le solde

bancaire, les autres actifs et passifs du projet et les engagements, le cas échéant ;

d) les notes sur les états financiers reprenant les principes comptables utilisés et

présentant une analyse détaillée et expliquée des principaux comptes ;

e) la liste des actifs immobilisés acquis ou achetés par les fonds du Projet.

Ces états financiers sont élaborés sous la responsabilité de la Cellule de Coordination du Projet

PASE, sous-traitant fiduciaire du PAJTNC. Notre responsabilité consiste à émettre une opinion

sur ces états financiers sur la base de notre audit.

Nos travaux ont été réalisés conformément aux Normes Internationales d'Audit établies par le

Conseil des Normes Internationales d'Audit et d'Assurance de la Fédération Internationale des

Experts- Comptables.

Ces normes stipulent que nous devons programmer et effectuer notre audit de manière à

déterminer, avec un degré de certitude raisonnable, que les états financiers ne comportent

aucune erreur significative.

L'audit consiste à procéder à un examen par sondage de documents justifiant les montants et

informations figurant dans les états financiers, et à évaluer les principes comptables utilisés et

les estimations importantes faites par la direction, ainsi que la présentation générale des états

financiers.

'ý0été d' F,p,,tiw C,mpwbl

SAINT MAR,,riLi

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

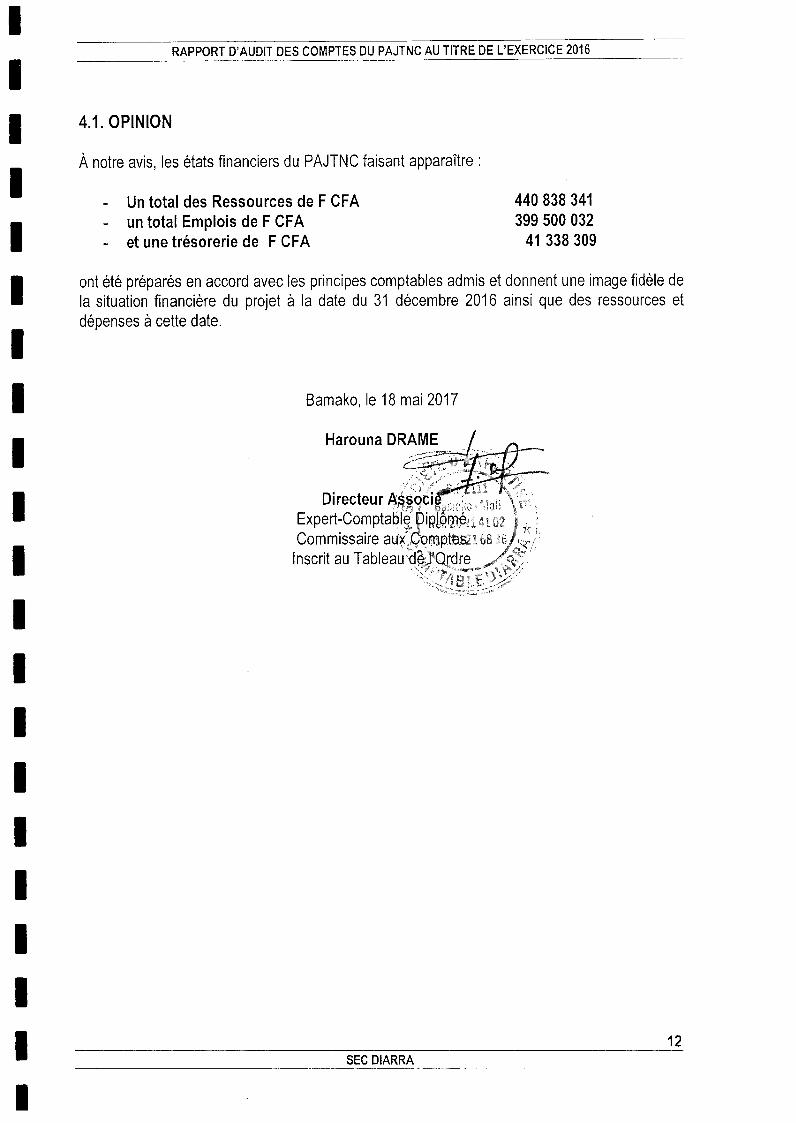

4.1. OPINION

À notre avis, les états financiers du PAJTNC faisant apparaître:

- Un total des Ressources de F CFA 440 838 341- un total Emplois de F CFA 399 500 032- et une trésorerie de F CFA 41 338 309

ont été préparés en accord avec les principes comptables admis et donnent une image fidèle dela situation financière du projet à la date du 31 décembre 2016 ainsi que des ressources etdépenses à cette date.

Bamako, le 18 mai 2017

Harouna DRAME

Directeur AssociExpert-Comptable DiplôméCommissaire aux ComptesInscrit au Tableau de l'Ordre

SEC DIARRA 1

IRAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016I

IIIIIIII* V. COMPTE RENDU DES AUTRES VÉRIFICATIONS EXIGÉES

IIIIIIII

13I SEC DIARRA

I

Société d'Expertise Comptable 2•

IMMEUBLE A LLIANCE HAMDALIAYE AC12000 RUE 378 BP 2 11 B-MKo MA - (223) 2021 12 - :(223) 20 21 68 36. k@da ccm- w wd

MONSIEUR LE COORDONNATEURDU PASEBAMAKO- MALI

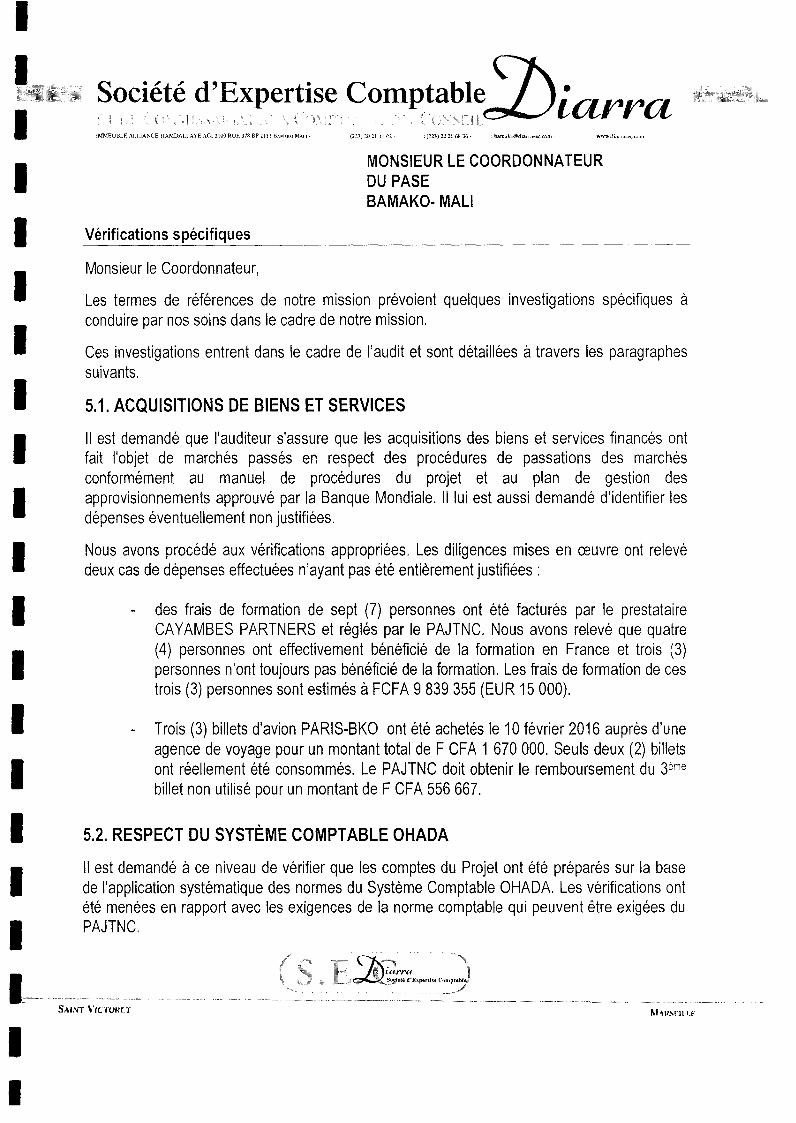

Vérifications spécifiques

Monsieur le Coordonnateur,

Les termes de références de notre mission prévoient quelques investigations spécifiques à

conduire par nos soins dans le cadre de notre mission.

Ces investigations entrent dans le cadre de l'audit et sont détaillées à travers les paragraphes

suivants.

5.1. ACQUISITIONS DE BIENS ET SERVICES

Il est demandé que l'auditeur s'assure que les acquisitions des biens et services financés ont

fait l'objet de marchés passés en respect des procédures de passations des marchés

conformément au manuel de procédures du projet et au plan de gestion des

approvisionnements approuvé par la Banque Mondiale. Il lui est aussi demandé d'identifier les

dépenses éventuellement non justifiées.

Nous avons procédé aux vérifications appropriées. Les diligences mises en œuvre ont relevé

deux cas de dépenses effectuées n'ayant pas été entièrement justifiées :

- des frais de formation de sept (7) personnes ont été facturés par le prestataire

CAYAMBES PARTNERS et réglés par le PAJTNC. Nous avons relevé que quatre

(4) personnes ont effectivement bénéficié de la formation en France et trois (3)

personnes n'ont toujours pas bénéficié de la formation. Les frais de formation de ces

trois (3) personnes sont estimés à FCFA 9 839 355 (EUR 15 000).

- Trois (3) billets d'avion PARIS-BKO ont été achetés le 10 février 2016 auprès d'une

agence de voyage pour un montant total de F CFA 1 670 000. Seuls deux (2) billets

ont réellement été consommés. Le PAJTNC doit obtenir le remboursement du 3ème

billet non utilisé pour un montant de F CFA 556 667.

5.2. RESPECT DU SYSTÈME COMPTABLE OHADA

Il est demandé à ce niveau de vérifier que les comptes du Projet ont été préparés sur la base

de l'application systématique des normes du Système Comptable OHADA. Les vérifications ont

été menées en rapport avec les exigences de la norme comptable qui peuvent être exigées du

PAJTNC.

3.e d«E.~ Fp8r8,.~ C-mp8.bl

SAW%II OC

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

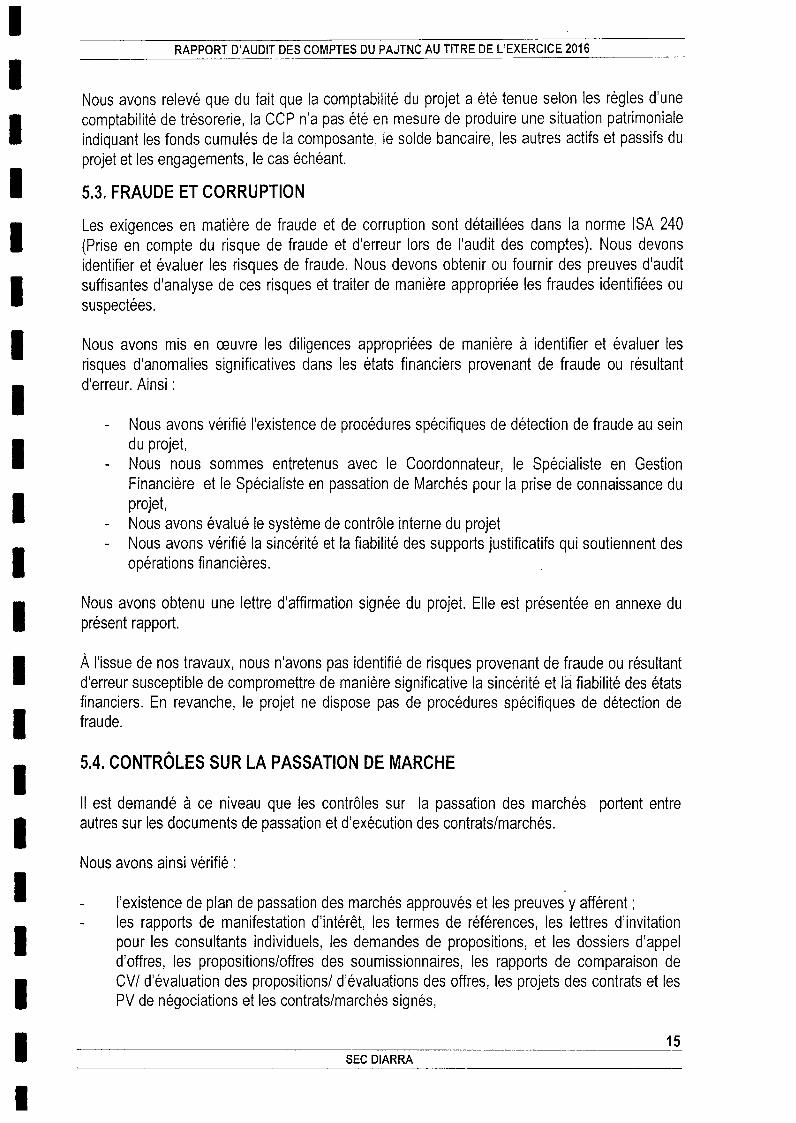

Nous avons relevé que du fait que la comptabilité du projet a été tenue selon les règles d'unecomptabilité de trésorerie, la CCP n'a pas été en mesure de produire une situation patrimoniale

indiquant les fonds cumulés de la composante, le solde bancaire, les autres actifs et passifs duprojet et les engagements, le cas échéant.

5.3. FRAUDE ET CORRUPTION

Les exigences en matière de fraude et de corruption sont détaillées dans la norme ISA 240(Prise en compte du risque de fraude et d'erreur lors de l'audit des comptes). Nous devonsidentifier et évaluer les risques de fraude. Nous devons obtenir ou fournir des preuves d'auditsuffisantes d'analyse de ces risques et traiter de manière appropriée les fraudes identifiées oususpectées.

Nous avons mis en oeuvre les diligences appropriées de manière à identifier et évaluer lesrisques d'anomalies significatives dans les états financiers provenant de fraude ou résultantd'erreur. Ainsi :

- Nous avons vérifié l'existence de procédures spécifiques de détection de fraude au seindu projet,

- Nous nous sommes entretenus avec le Coordonnateur, le Spécialiste en GestionFinancière et le Spécialiste en passation de Marchés pour la prise de connaissance duprojet,

- Nous avons évalué le système de contrôle interne du projet- Nous avons vérifié la sincérité et la fiabilité des supports justificatifs qui soutiennent des

opérations financières.

Nous avons obtenu une lettre d'affirmation signée du projet. Elle est présentée en annexe duprésent rapport.

À l'issue de nos travaux, nous n'avons pas identifié de risques provenant de fraude ou résultantd'erreur susceptible de compromettre de manière significative la sincérité et la fiabilité des étatsfinanciers. En revanche, le projet ne dispose pas de procédures spécifiques de détection defraude.

5.4. CONTRÔLES SUR LA PASSATION DE MARCHE

Il est demandé à ce niveau que les contrôles sur la passation des marchés portent entreautres sur les documents de passation et d'exécution des contrats/marchés.

Nous avons ainsi vérifié :

- l'existence de plan de passation des marchés approuvés et les preuves y afférent;- les rapports de manifestation d'intérêt, les termes de références, les lettres d'invitation

pour les consultants individuels, les demandes de propositions, et les dossiers d'appeld'offres, les propositions/offres des soumissionnaires, les rapports de comparaison deCV/ d'évaluation des propositions/ d'évaluations des offres, les projets des contrats et lesPV de négociations et les contrats/marchés signés,

15

SEC DIARRA

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

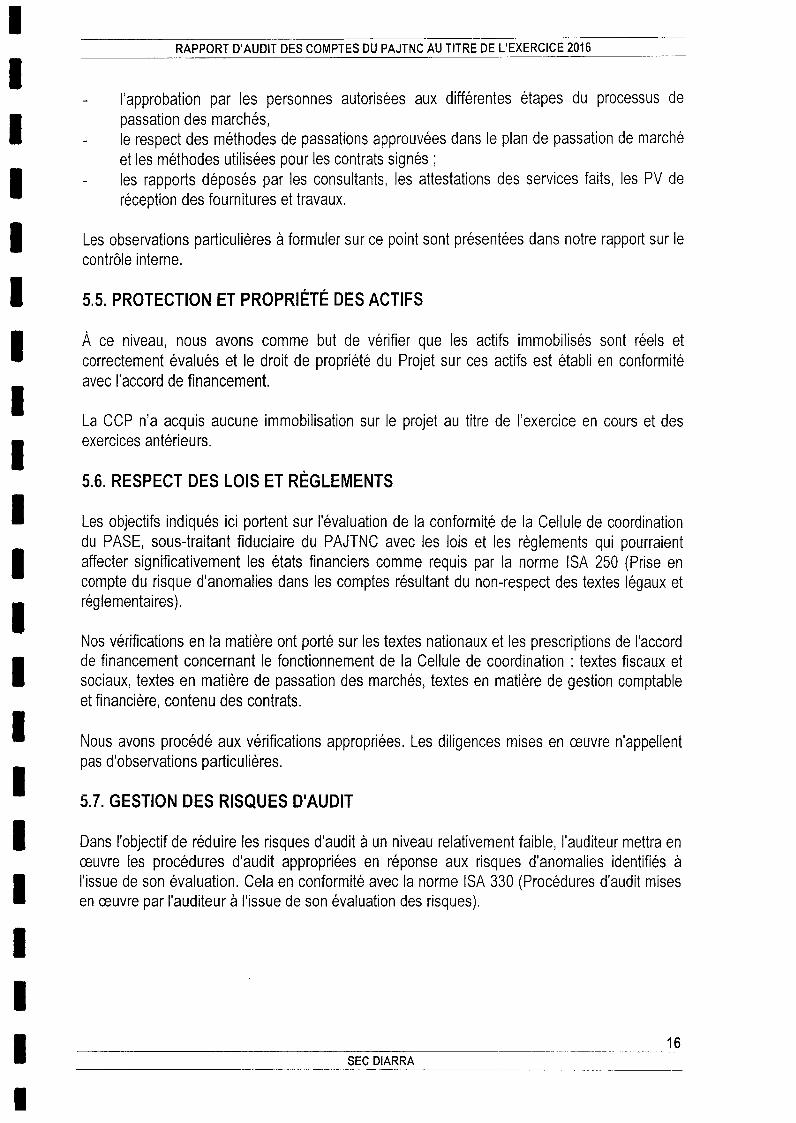

- l'approbation par les personnes autorisées aux différentes étapes du processus depassation des marchés,

- le respect des méthodes de passations approuvées dans le plan de passation de marchéet les méthodes utilisées pour les contrats signés ;

- les rapports déposés par les consultants, les attestations des services faits, les PV deréception des fournitures et travaux.

Les observations particulières à formuler sur ce point sont présentées dans notre rapport sur lecontrôle interne.

5.5. PROTECTION ET PROPRIÉTÉ DES ACTIFS

À ce niveau, nous avons comme but de vérifier que les actifs immobilisés sont réels etcorrectement évalués et le droit de propriété du Projet sur ces actifs est établi en conformitéavec l'accord de financement.

La CCP n'a acquis aucune immobilisation sur le projet au titre de l'exercice en cours et desexercices antérieurs.

5.6. RESPECT DES LOIS ET RÈGLEMENTS

Les objectifs indiqués ici portent sur l'évaluation de la conformité de la Cellule de coordinationdu PASE, sous-traitant fiduciaire du PAJTNC avec les lois et les règlements qui pourraientaffecter significativement les états financiers comme requis par la norme ISA 250 (Prise encompte du risque d'anomalies dans les comptes résultant du non-respect des textes légaux etréglementaires).

Nos vérifications en la matière ont porté sur les textes nationaux et les prescriptions de l'accordde financement concernant le fonctionnement de la Cellule de coordination : textes fiscaux etsociaux, textes en matière de passation des marchés, textes en matière de gestion comptableet financière, contenu des contrats.

Nous avons procédé aux vérifications appropriées. Les diligences mises en œuvre n'appellentpas d'observations particulières.

5.7. GESTION DES RISQUES D'AUDIT

Dans l'objectif de réduire les risques d'audit à un niveau relativement faible, l'auditeur mettra enœuvre les procédures d'audit appropriées en réponse aux risques d'anomalies identifiés àl'issue de son évaluation. Cela en conformité avec la norme ISA 330 (Procédures d'audit misesen œuvre par l'auditeur à l'issue de son évaluation des risques).

I SEC DIARRA 16

I

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

A l'issue de notre évaluation, nous n'avons pas identifié de risques d'anomalies significativesdans les états financiers pour lesquels nous devons apporter des solutions.

Bamako, le 18 mai 2017

Harouna DRAME

Directeur Associé

Expert-Comptab e òpoméCommissaire aux,QoWptesInscrit au Tableau'd fQrdre

SEC DIARRA 1

lRAPPORTD,AUD-T DES COMPTES DU PAJTNC AUT-TRE DEL,EXERC-CE 2016

� 一I

ll

讓l

l

l

l

1 ANNoxos日l

l

l

IlII

� 一l

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

ANNEXE 1: ÉTATS FINANCIERS

SEC DIARRA 19

lRAPPORT D&AUDIT DES COMPTES DU PAJTNC AU TITRE DE L&EXERCにE 2016図 -

I

ll

l

l

I巨l1 1・1・亡TATDEsREssOURCESETEMPLO&5

図I

l

I

I

Ill. ― 旦目■ SEC D!ARRA

I

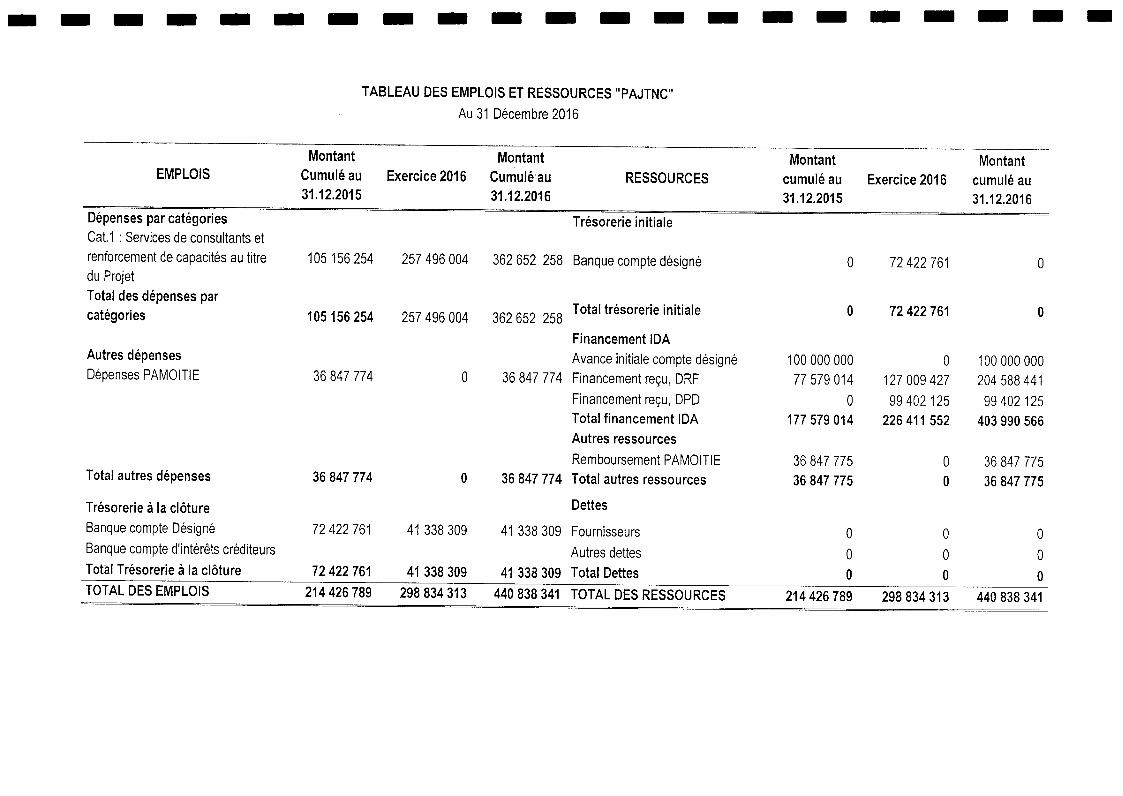

TABLEAU DES EMPLOIS ET RESSOURCES "PAJTNC"Au 31 Décembre 2016

Montant Montant Montant MontantEMPLOIS Cumulé au Exercice 2016 Cumulé au RESSOURCES cumulé au Exercice 2016 cumulé au

31.12.2015 31.12.2016 31.12.2015 31.12,2016Dépenses par catégories Trésorerie initialeCat. 1 : Services de consultants etrenforcement de capacités au titre 105 156254 257496004 362652 258 Banque compte désigné 0 72422761 0du ProjetTotal des dépenses par

Total trésorerie initiale 0 72422761 0catégories 105156254 257496004 362652 258Financement IDA

Autres dépenses Avance initiale compte désigné 100000000 0 100000000Dépenses PAMOITIE 36847774 0 36847774 Financement reçu, DRF 77579014 127009427 204588441

Financement reçu, DPD 0 99402 125 99402 125Total financement IDA 177579014 226411552 403990566Autres ressources

Remboursement PAMOITIE 36847775 0 36847775Total autres dépenses 36847774 0 36847774 Total autres ressources 36847775 0 36847775

Trésorerie à la clôture DettesBanque compte Désigné 72422761 41338309 41338309 Fournisseurs 0 0 0Banque compte d'intérêts créditeurs Autres dettes 0 0 0Total Trésorerie à la clôture 72422761 41338309 41338309 Total Dettes 0 0 0TOTAL DES EMPLOIS 214426789 298834313 440838341 TOTAL DES RESSOURCES 214426789 298834313 440838341

IIIIIIII

1.2. ETAT DES TRANSACTIONS DU COMPTE DÉSIGNÉ

IIIIIIIIIIII

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

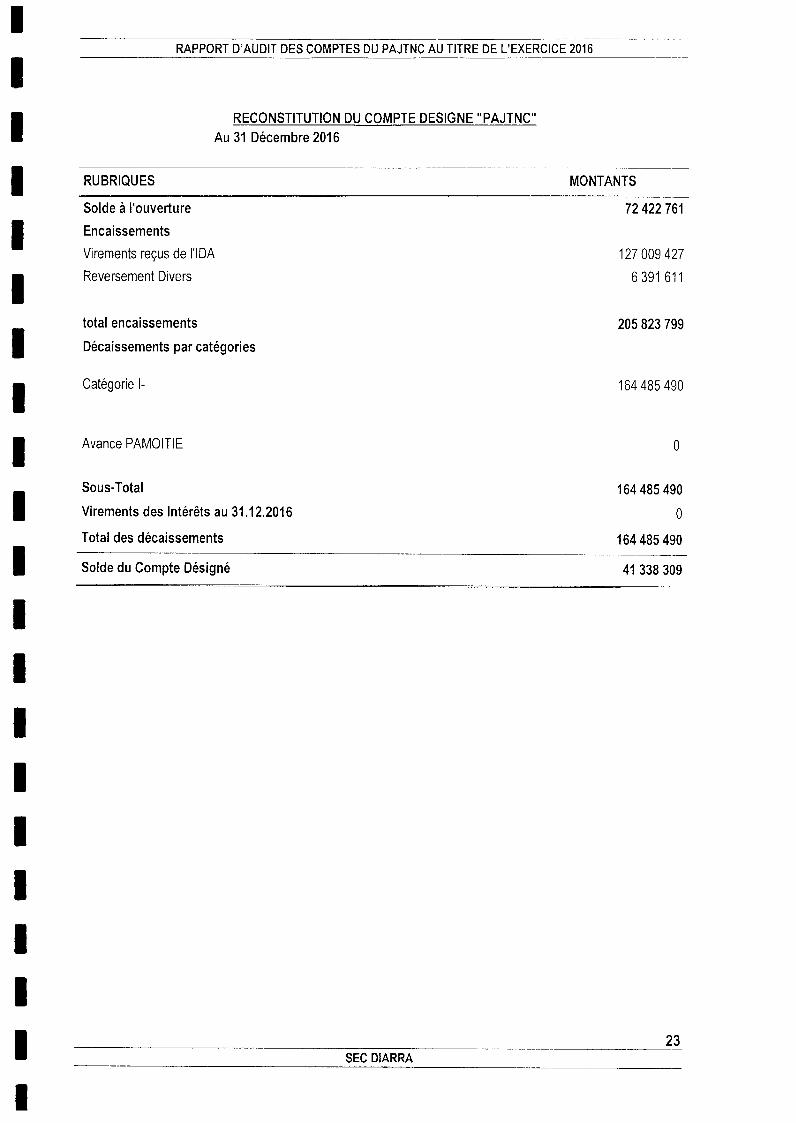

RECONSTITUTION DU COMPTE DESIGNE "PAJTNC"Au 31 Décembre 2016

RUBRIQUES MONTANTS

Solde à l'ouverture 72422761

Encaissements

Virements reçus de l'IDA 127 009 427I Reversement Divers 6391 611

total encaissements 205 823 799

Décaissements par catégories

Catégorie l- 164 485 490

Avance PAMOITIE 0

Sous-Total 164 485 490

Virements des Intérêts au 31.12.2016 0

Total des décaissements 164 485 490

Solde du Compte Désigné 41338 309

iSEC DIARRA 2

IRAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

IIIIIIIII

ANNEXE Il: ÉTAT RÉCAPITULATIF DES DRF DE L'EXERCICE 2016

IIIIIIII

24I SEC DIARRA

I

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

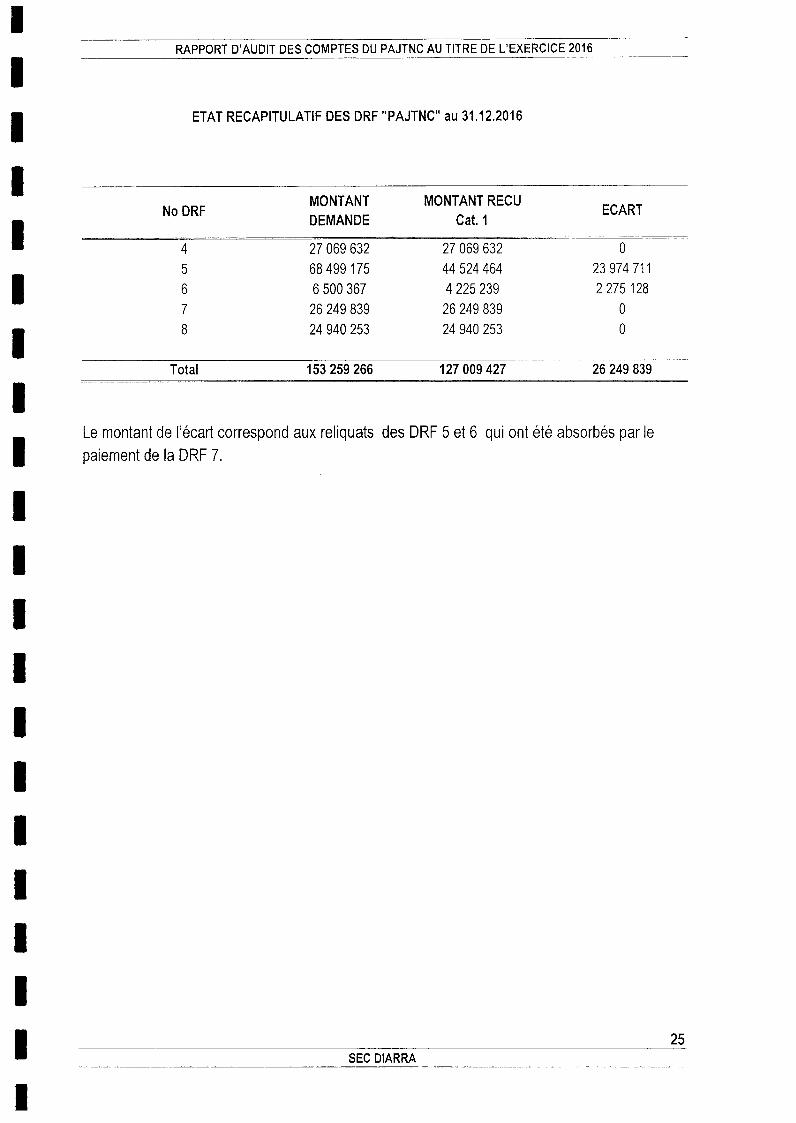

ETAT RECAPITULATIF DES DRF "PAJTNC" au 31.12.2016

I-No DRF MONTANT MONTANT RECU ECART

DEMANDE Cat. 1

4 27069632 27069632 0

5 68499 175 44524464 239747116 6500367 4225239 2275 1287 26249839 26249839 08 24940253 24940253 0

Total 153 259 266 127 009 427 26 249 839

Le montant de l'écart correspond aux reliquats des DRF 5 et 6 qui ont été absorbés par lepaiement de la DRF 7.

SEC DIARRA 2

IRAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016I

IIIIIIiI

ANNEXE III: NOTES AUX ETATS FINANCIERS

IIIIIIIII

26I SEC DIARRA

I

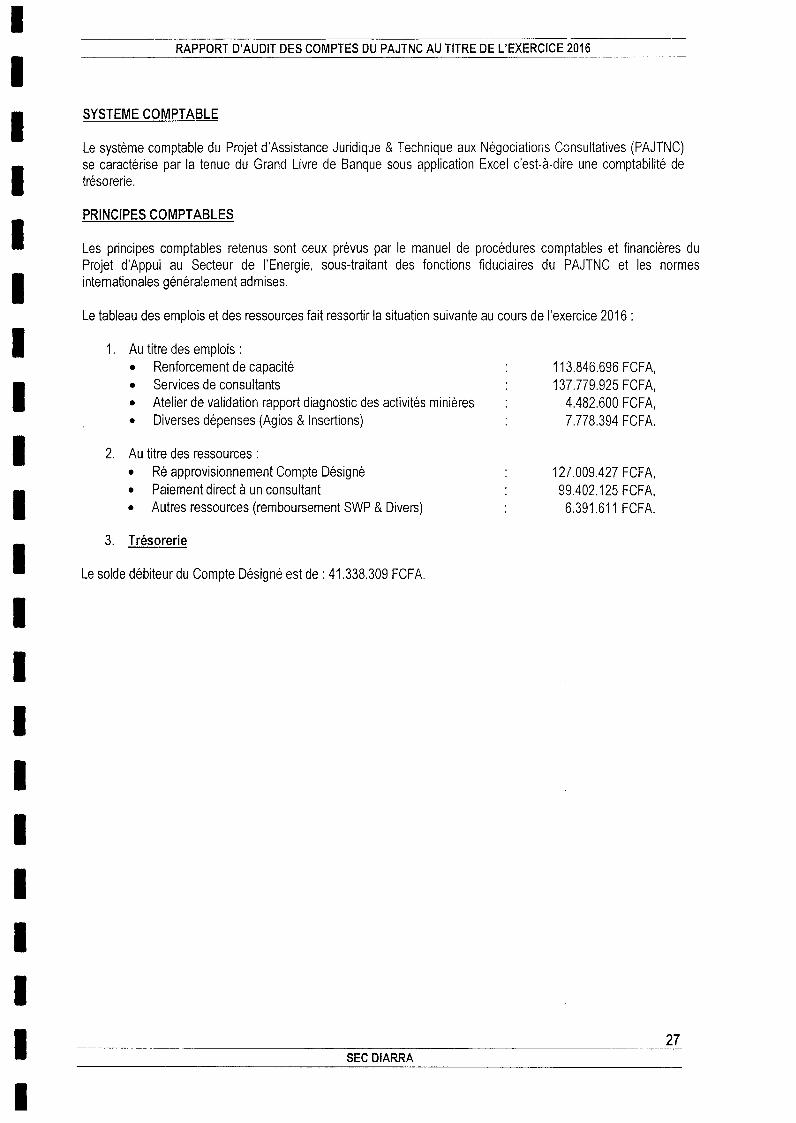

RAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016

SYSTEME COMPTABLE

Le système comptable du Projet d'Assistance Juridique & Technique aux Négociations Consultatives (PAJTNC)se caractérise par la tenue du Grand Livre de Banque sous application Excel c'est-à-dire une comptabilité detrésorerie.

PRINCIPES COMPTABLES

Les principes comptables retenus sont ceux prévus par le manuel de procédures comptables et financières duProjet d'Appui au Secteur de l'Energie, sous-traitant des fonctions fiduciaires du PAJTNC et les normesinternationales généralement admises.

Le tableau des emplois et des ressources fait ressortir la situation suivante au cours de l'exercice 2016:

1. Au titre des emplois :• Renforcement de capacité : 113.846.696 FCFA,0 Services de consultants : 137.779.925 FCFA,I Atelier de validation rapport diagnostic des activités minières : 4.482.600 FCFA,• Diverses dépenses (Agios & Insertions) : 7.778.394 FCFA.

2. Au titre des ressources :• Ré approvisionnement Compte Désigné : 121.009.427 FCFA,• Paiement direct à un consultant : 99.402.125 FCFA,I Autres ressources (remboursement SWP & Divers) : 6.391.611 FCFA.

3. Trésorerie

Le solde débiteur du Compte Désigné est de : 41.338.309 FCFA.

SEC DIARRA27

IRAPPORT D'AUDIT DES COMPTES DU PAJTNC AU TITRE DE L'EXERCICE 2016I

IIIIIIII

ANNEXE IV. LETTRE D'AFFIRMATION

IIIIIIIII

28I SEC DIARRA

I

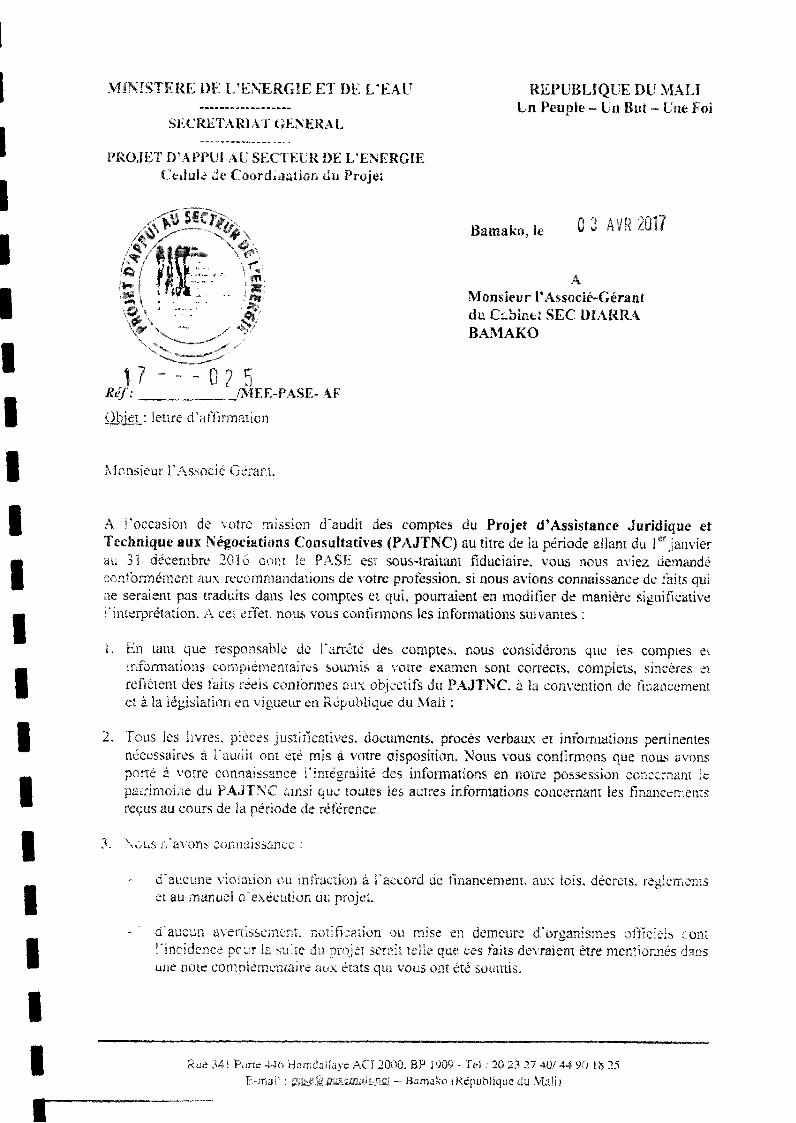

MINISTERE DE LT'NERGIE ET DE LEAU REPUBLIQUE DU MALI--------- Un Peuple - Un But - Une FoiSECRETARIAT GENERAL,

PROJET D'APPUI AU SECTEUR DE L'ENERGIE(Cedule de Caord4'atior. du Projet

Bamako, le O a A 2 I

Monsieur lAssocié-Gérantdu CLine SEC DIARRABAMAKO

Réf : ______ M E E-PASE- AF_ObeL : lettre d'affrmation

Mznsieur l'Associé Gérar1.

A 'occasion de votre mission d'audit des comptes du Projet d'Assistance Juridique etTechnique aux Négociations Consultatives (PAJTNC) au titre de la période allant du l Janvier

t i décembre 2016 om 1- PASE est sous-traitamt fiduciaire, vous nous aviez demandéccnformément aux recommandations de votre profession. si nous avions connaissance de faits quine seraient pas traduits dans les comptes et qui, pourraient en modifier de manière significativeî m interprétation. A cet effet. nous vous confirmons les informations suivantes:i. En tant que responsable de l'arrêté des comptes. nous considérons que ies comptes et

formations complémentair soumis a votre examen sont corrects, complets, sincères eireitent des faits réels conformes aux obiectifs du PAJTNC, à la convention de financementet a la iégisiation en vigueur en Republique du Mafi

2. Tous les livres, pièces justiñcatives, documems, procès verbaux et informations perinentesessaires à *audit onté mis à votre aisposidon. Nous ous confirmons que nous avonsporté à votre connaissance inmégraité des informations en nou posses.ion concernai tepa:moiue du PAJTN ms q.e oct s autres informations concerna les financementsreçus au cours de la pe riode de référence

3. s navonsconnaissance:

d aucune vioiaion ou infraction à laccord de financement, aux lois, décrets, reglemenset au manuel a'exécution du projet

d'aucun averassement, notifi:ation ou mise en demeure d'organismes oficiels conti Vincidence pcur la suite du projet serait tefle que ces faits devraien ètre menmionnés dansune note complémetaire aux états qu vous ont été soumis.

Ruc 341 Prt H mdaHae AC 2000. BP 1909 - Tel 20 23 27 40/44 90 18 25E-mali : fltr: Bamako (Répubhque du Mai)

- D'aucune irrégulrité ou mc erŽion cmmise au sein du PAJTNC et poun a remenreen cause de mnir imnolame rl' maeité du système de contröle ämterne ou avo:r uneincidence significative sur les comptes ou Lkur présentation.4. A notre connaissance. aucune a'f1aire conzenucuse ou litigieuse avec notre structure qui ne

serait pas porLéC å otre connaissance n'est en cours,

5. Nous marquons notre entière disponioilité å vous donner loutes les informations etexplications orales ou écrites qui pourraiem tre dernandées dans le cadre de votre mandat.

6. En conclusion, nous deciarons qu-a nore connalissance. la situation des enplois et ressourcesdu Projet à la da-e du 31 décembre 2016 :

- contient toutes les transacions de ia période aitant du lV janvier au 31 décembre 26 6;sont complets et exaets à tous ies égards,

VeuilIez agréer. Monsieur VAssocié - Géranl. mes cordiales salmations.

Le Coordinat(ur P.OL'Administrter

1SoulevmaneTR R

Rue 341 Portec446 Hamd ai ye ACf00 B-P 1909 -Tel :20 23 2~7 40/ 44 90 82E-mail-Bamako (Républiqueådu Malil