SÉMINAIRES DES 6 (LIÈGE), 7 (VERVIERS), 20 … · 5/10/2017 · Comptabilisation des management...

26

SÉMINAIRES DES 6 (LIÈGE), 7 (VERVIERS), 20 (SAINT-VITH), 21 (NIVELLES) ET 22 (EUPEN) JUIN 2017 AGRÉÉS IPCF 76425, 76426, 76427, 76428, 76429 © Fabrice Fogli, Formateur agréé IEC B0443/2016-01 1 Juin 2017

Transcript of SÉMINAIRES DES 6 (LIÈGE), 7 (VERVIERS), 20 … · 5/10/2017 · Comptabilisation des management...

SÉMINAIRES DES 6 (LIÈGE),

7 (VERVIERS), 20 (SAINT-VITH),

21 (NIVELLES) ET 22 (EUPEN)

JUIN 2017

AGRÉÉS IPCF 76425 , 76426 , 76427 , 76428 , 76429

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

1

Juin 2017

Au menu de cette soirée…

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

I. Short news / Adresses internet utiles / Bibliographie

Short News

1. Circulaire concernant l’imputation des suppléments de quotité

exemptée

2. VVPRBis: PM réduit aussi applicable en cas de dividendes

intercalaires

2

Juin 2017

Au menu de cette soirée…

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

II. Droit Fiscal

1. Faire payer les cotisations sociales par la société: est-ce profitable?

2. La voiture électrique / la taxation des oldtimers / déplacements à vélo

3. Acquisition en indivision entre un associé et sa société: le fisc a revu sa

position!

III. Droit Comptable

1. Comptabilisation des management fees et des tantièmes

2. Article 15 CDS et consortium.

3

Juin 2017

I. Short News/

adresse internet / bibliographie

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

1. Circulaire concernant l’imputation des suppléments de quotité

exemptée

Base d’analyse : Circulaire 2017/C/31 (Annexe 1)

Rappel du contexte

• Problématique de l’octroi des suppléments de quotité exemptée

pour charges de famille (art. 132, CIR 92)

• Lorsque le conjoint dont les revenus sont les plus élevés recueille

des revenus d’origine étrangère exonérés

• Nombreux arrêts et de décisions souvent défavorables à

l’administration

4

Juin 2017

I. Short News/

adresse internet / bibliographie

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

Position nouvelle de l’Administration

• Le programme de calcul de l’impôt de l’EI 2017 sera adapté pour

que les suppléments de la quotité exemptée visés à l’art. 132, CIR

soient imputés dans le chef du conjoint qui a le revenu le plus

élevé sauf si l’imputation de ces suppléments dans le chef de

l’autre conjoint leur est plus favorable.

• Le fait qu’un avantage (fiscal ou autre) aurait ou non été octroyé

dans le pays étranger est sans incidence.

5

Juin 2017

I. Short News/

adresse internet / bibliographie

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

• La solution s’applique aux exercices antérieurs, pour autant que les

contribuables se trouvent dans les mêmes conditions

• Il est rappelé que les contribuables qui se trouvent dans ces

conditions, disposent, au stade administratif, du délai ordinaire de

réclamation visé à l’art. 371, CIR et du délai de cinq ans visé à l’art.

376, § 1er, CIR

• L’application de l’art. 376, § 1er, CIR est cependant soumise à la

condition que « la taxation n'ait pas déjà fait l'objet d'une réclamation

ayant donné lieu à une décision définitive sur le fond ».

6

Juin 2017

I. Short News/

adresse internet / bibliographie

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

2. VVPRBIS: aussi applicable en cas de dividendes intercalaires

Base d’analyse et documentation: Q.R du 10/5/2017 commentée

dans Fiscologue n° 1522 (Annexe 2)

Rappel du contexte

Réponse du Ministre des Finances

7

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

1. Faire payer les cotisations sociales par la société: est-ce

profitable?

Contexte

- Dirigeant indépendant

- Cotisations sociales propres au dirigeant

- Quid de la prime PLCI ?

- Quid de l’assurance revenu garanti personnelle ?

Est-ce avantageux de faire supporter les cotisations sociales

par la société ?

8

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

9

Juin 2017

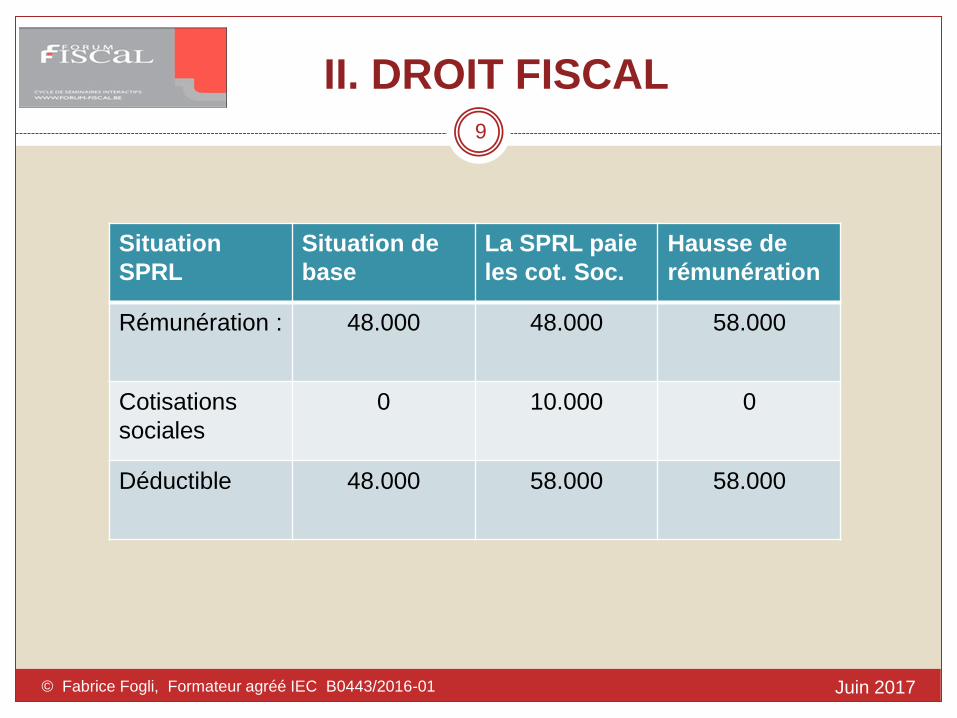

Situation

SPRL

Situation de

base

La SPRL paie

les cot. Soc.

Hausse de

rémunération

Rémunération : 48.000 48.000 58.000

Cotisations

sociales

0 10.000 0

Déductible 48.000 58.000 58.000

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

10

Juin 2017

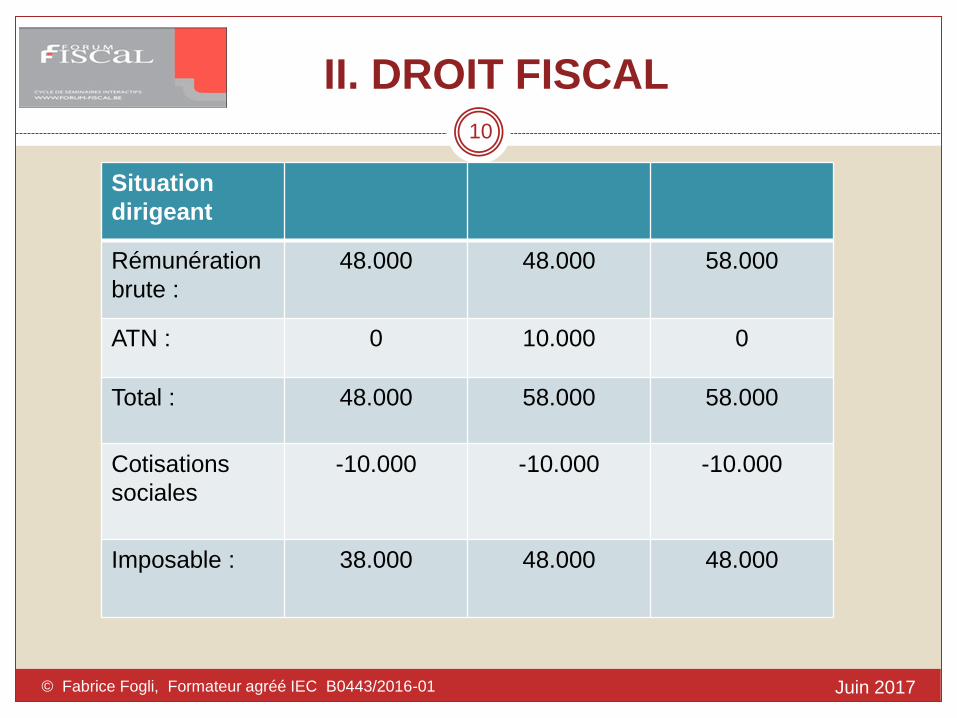

Situation

dirigeant

Rémunération

brute :

48.000 48.000 58.000

ATN : 0 10.000 0

Total : 48.000 58.000 58.000

Cotisations

sociales

-10.000 -10.000 -10.000

Imposable : 38.000 48.000 48.000

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

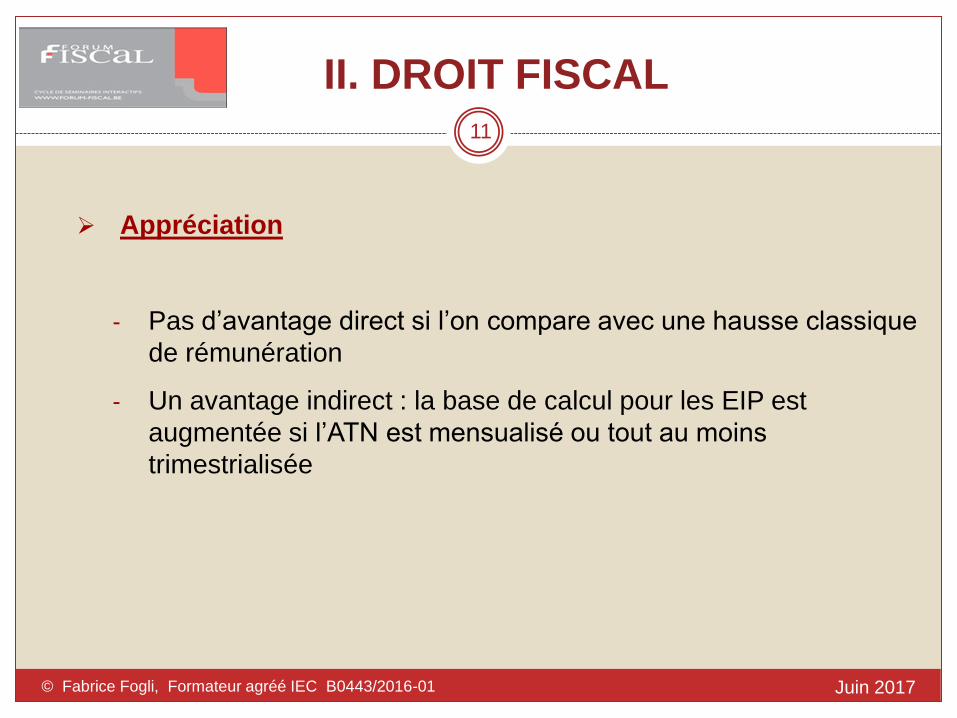

Appréciation

- Pas d’avantage direct si l’on compare avec une hausse classique

de rémunération

- Un avantage indirect : la base de calcul pour les EIP est

augmentée si l’ATN est mensualisé ou tout au moins

trimestrialisée

11

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

2. La voiture électrique / la taxation d’une oldtimer / avantages fiscaux pour l’utilisation d’un vélo

Voiture électrique

Base d’analyse : Article 198bis, 1°, a) CIR

Contexte

Une société acquiert une voiture 100% électrique (0% de taux d'émission de CO2)

Régime fiscal actuel

Pas de limitation de la déduction des frais

Déduction à 120 % des frais (en ISOC mais pas en IPP !)

NB: pas applicable aux hybrides

12

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

- En vertu de l'art.198bis, 1°, a) CIR : déduction de 120% sur tous les

frais de ce véhicule sauf

(a) l’électricité car = carburant => 75%

(b) les charges financières => 100%

- Condition d’intangibilité applicable aux 20% : portés et maintenus à

un ou plusieurs comptes distincts du passif et ne servent pas de

base au calcul de la dotation annuelle de la réserve légale ou des

rémunérations ou attributions quelconques

La réserve immunisée : à reprendre en cas de liquidation de la

société

13

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

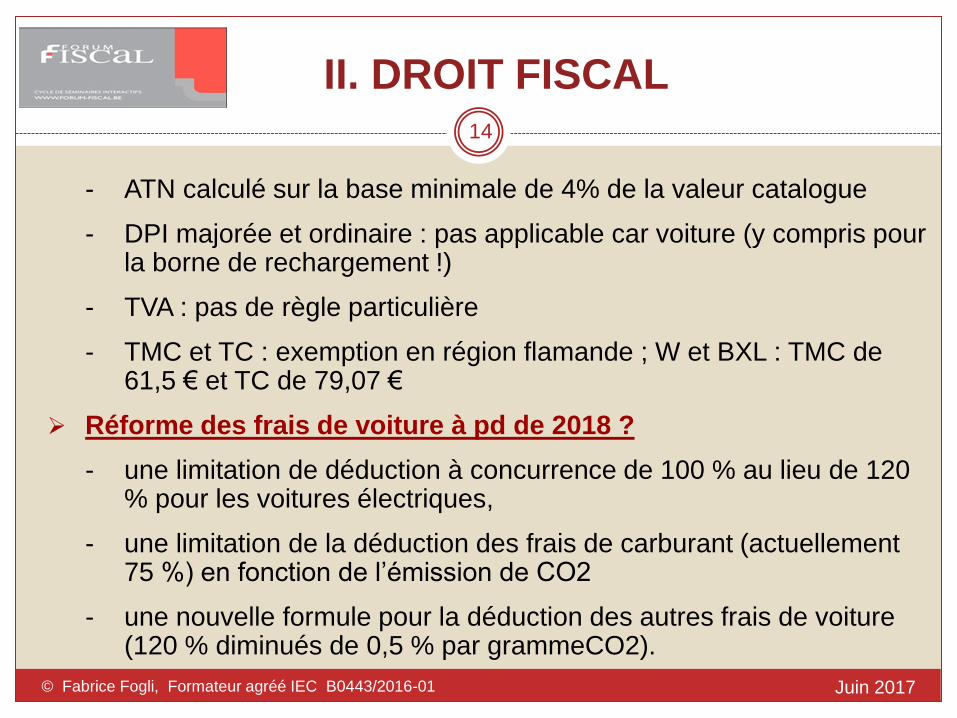

- ATN calculé sur la base minimale de 4% de la valeur catalogue

- DPI majorée et ordinaire : pas applicable car voiture (y compris pour la borne de rechargement !)

- TVA : pas de règle particulière

- TMC et TC : exemption en région flamande ; W et BXL : TMC de 61,5 € et TC de 79,07 €

Réforme des frais de voiture à pd de 2018 ?

- une limitation de déduction à concurrence de 100 % au lieu de 120 % pour les voitures électriques,

- une limitation de la déduction des frais de carburant (actuellement 75 %) en fonction de l’émission de CO2

- une nouvelle formule pour la déduction des autres frais de voiture (120 % diminués de 0,5 % par grammeCO2).

14

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

Taxation d’une oltimer

Fiscalité dépend de la région du

Wallonie (depuis le 1/1/2016)

Ancêtres à partir de 30 ans (à apprécier au 1er du mois de

l’immatriculation du véhicule - cette date est, en général,

différente de la date de 1ère mise en circulation)

Même si plaque « O » délivrée par le SPF Mobilité

TMC de 61,5 €

TC annuelle de 35,87 €

15

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

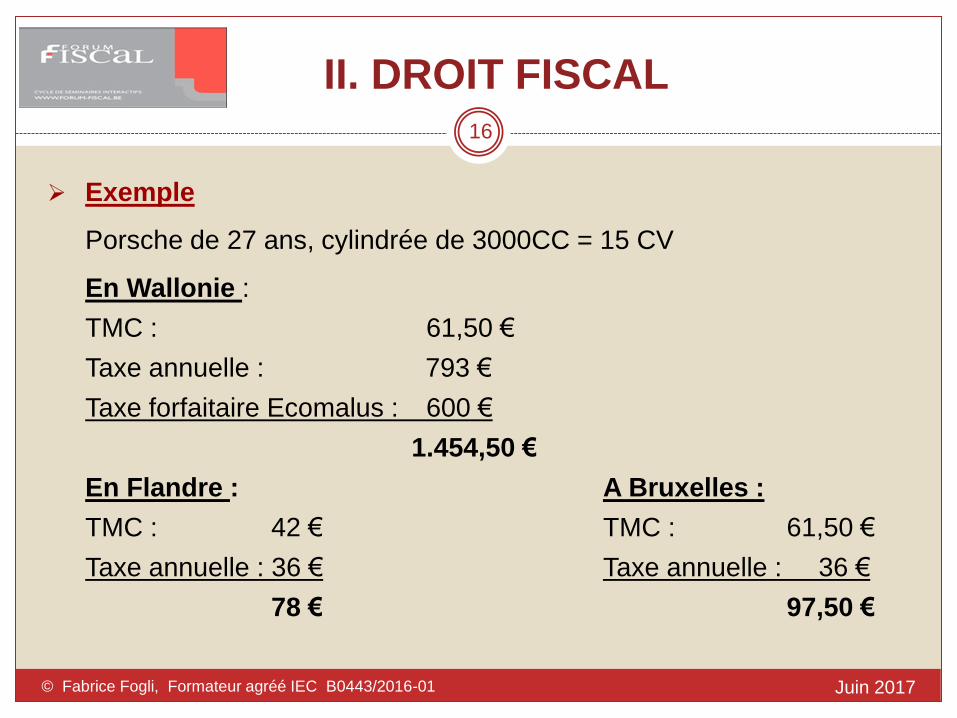

Exemple

Porsche de 27 ans, cylindrée de 3000CC = 15 CV

En Wallonie :

TMC : 61,50 €

Taxe annuelle : 793 €

Taxe forfaitaire Ecomalus : 600 €

1.454,50 €

En Flandre : A Bruxelles :

TMC : 42 € TMC : 61,50 €

Taxe annuelle : 36 € Taxe annuelle : 36 €

78 € 97,50 €

16

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

Avantages fiscaux relatifs à l’utilisation d’un vélo

- L’octroi d’une indemnité par l’employeur est exonérée à hauteur de

0,22 €/km pour le trajet domicile/lieu de travail sur base des kms

réellement parcourus (pas de forfait mensuel possible)

- Quid si le vélo est électrique : possible aussi si le vélo répond à

certaines spécificités techniques

- Un vélo de société est-il déductible au titre de frais professionnels ?

Un ATN doit-il être calculé et si oui, comment ?

17

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

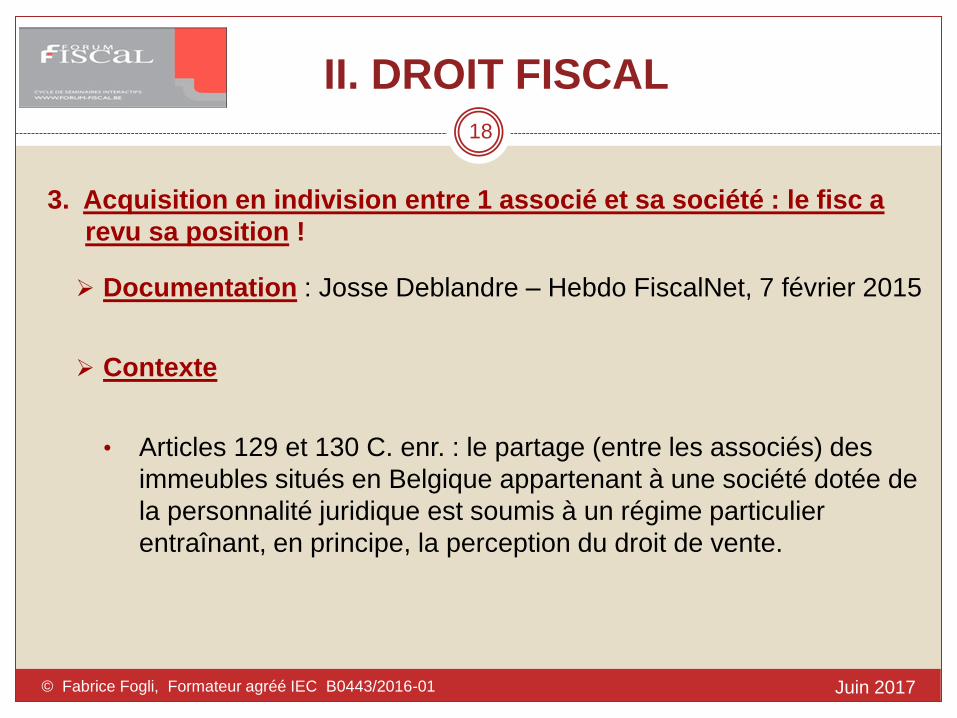

3. Acquisition en indivision entre 1 associé et sa société : le fisc a

revu sa position !

Documentation : Josse Deblandre – Hebdo FiscalNet, 7 février 2015

Contexte

• Articles 129 et 130 C. enr. : le partage (entre les associés) des

immeubles situés en Belgique appartenant à une société dotée de

la personnalité juridique est soumis à un régime particulier

entraînant, en principe, la perception du droit de vente.

18

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

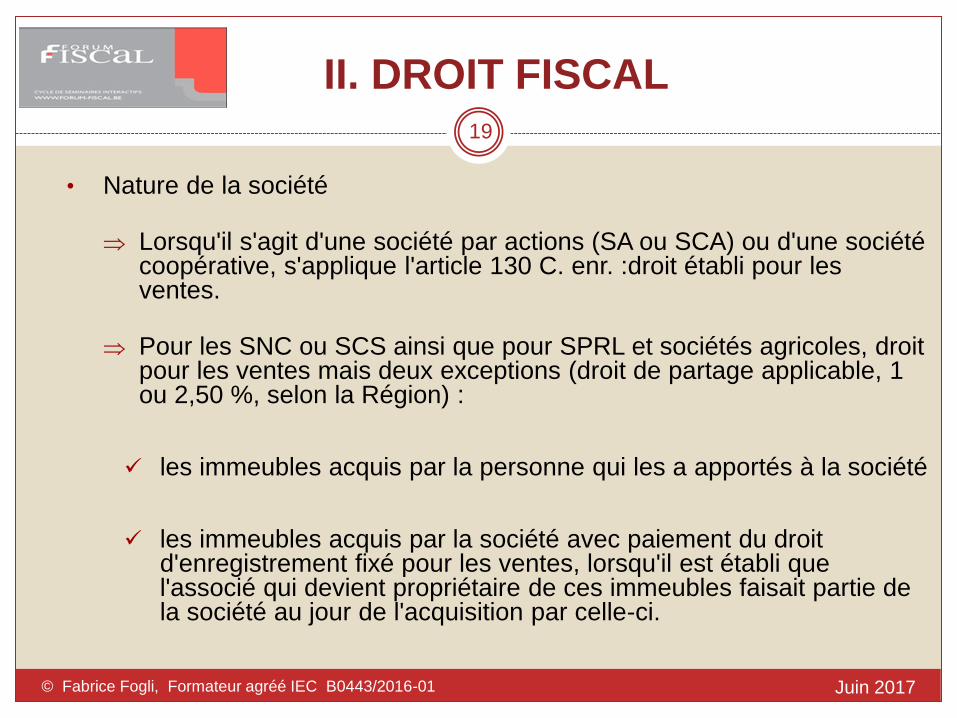

• Nature de la société

Lorsqu'il s'agit d'une société par actions (SA ou SCA) ou d'une société coopérative, s'applique l'article 130 C. enr. :droit établi pour les ventes.

Pour les SNC ou SCS ainsi que pour SPRL et sociétés agricoles, droit pour les ventes mais deux exceptions (droit de partage applicable, 1 ou 2,50 %, selon la Région) :

les immeubles acquis par la personne qui les a apportés à la société

les immeubles acquis par la société avec paiement du droit d'enregistrement fixé pour les ventes, lorsqu'il est établi que l'associé qui devient propriétaire de ces immeubles faisait partie de la société au jour de l'acquisition par celle-ci.

19

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

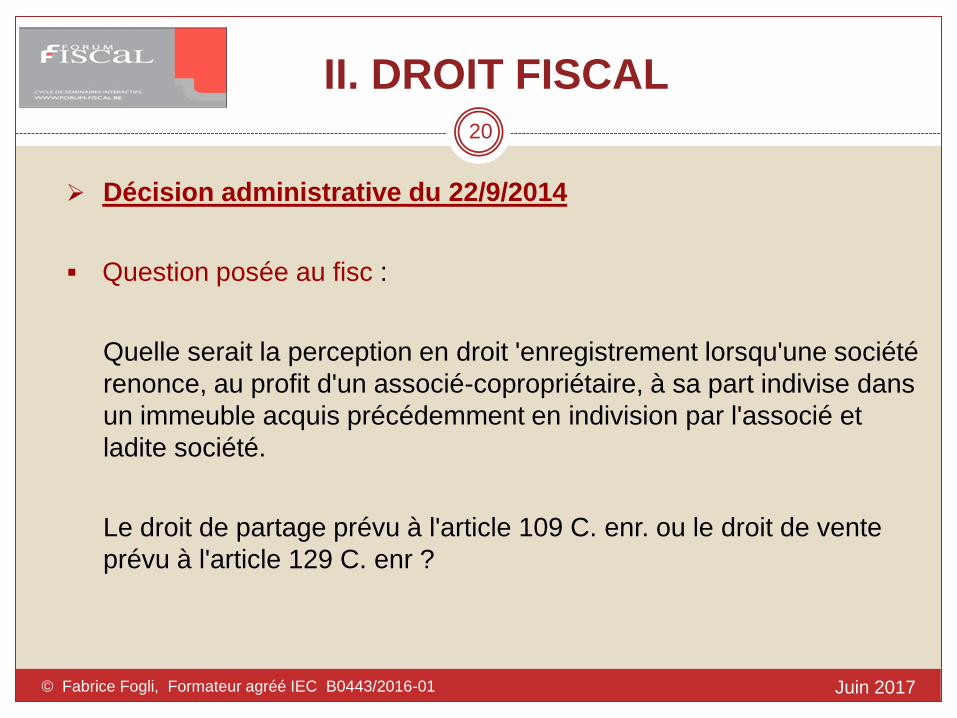

Décision administrative du 22/9/2014

Question posée au fisc :

Quelle serait la perception en droit 'enregistrement lorsqu'une société

renonce, au profit d'un associé-copropriétaire, à sa part indivise dans

un immeuble acquis précédemment en indivision par l'associé et

ladite société.

Le droit de partage prévu à l'article 109 C. enr. ou le droit de vente

prévu à l'article 129 C. enr ?

20

Juin 2017

II. DROIT FISCAL

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

Selon l'Administration

« l'article 129 est très explicite et chaque acquisition par un associé

autrement que par voie d'apport en société est soumise au droit prévu

pour les ventes. L'article ne distingue pas selon que l'associé a agi en

qualité d'associé ou non ».

Au vu de l'exposé des motifs des articles 129 et 130 du CDE, le but du

législateur était d'éviter que la propriété des biens dépendant d'une

société ne passe dans le patrimoine personnel d'un associé sans

paiement des droits d'enregistrement de vente. Dans le cas présent, le

droit de vente a été perçu lors de l'acquisition conjointe de l'associé et de

la société.

21

Juin 2017

III. DROIT COMPTABLE

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

1. Comptabilisation des « management fees » et des tantièmes

Contexte

• Comptabilisation des tantièmes suite à l’assujettissement à la TVA

des sociétés de management depuis le 1/6/2016.

• La TVA doit être appliquée à tout tantième attribué à partir du

1/6/2016 ou à partir du 1/01/2015 si la société de management était

déjà assujettie à la TVA avant le 1/06/2016.

22

Juin 2017

III. DROIT COMPTABLE

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

Comptabilisation

Société A attribue un tantième à la société B lors de l’affectation de

son résultat . Société A clôture son exercice au 31/12/N

Sur base de l’avis de la CNC du 4/5/2016

(a) Lors de l’affectation à l’AGO de A (écriture au 31/12/N)

695

@ 472

Ecriture classique d’affectation sans impact au niveau TVA.

Le montant du tantième est censé être HTVA.

Aucune FAR ne doit être comptabilisée au 31/12//N

23

Juin 2017

III. DROIT COMPTABLE

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

(b) Lors de l’attribution/mise en paiement à la date prévue par l’AGO

Date d’attribution = fait générateur au niveau TVA

Facture doit être établie au plus tard le 15 de mois qui suit

La TVA doit être déclarée dans la déclaration du mois de la date facture

sauf si paiement antérieur

Comptabilisation dans le chef de la Société A : facture comptabilisée en

achat comme suit :

47

411

@ 44XXXX

24

Juin 2017

III. DROIT COMPTABLE

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

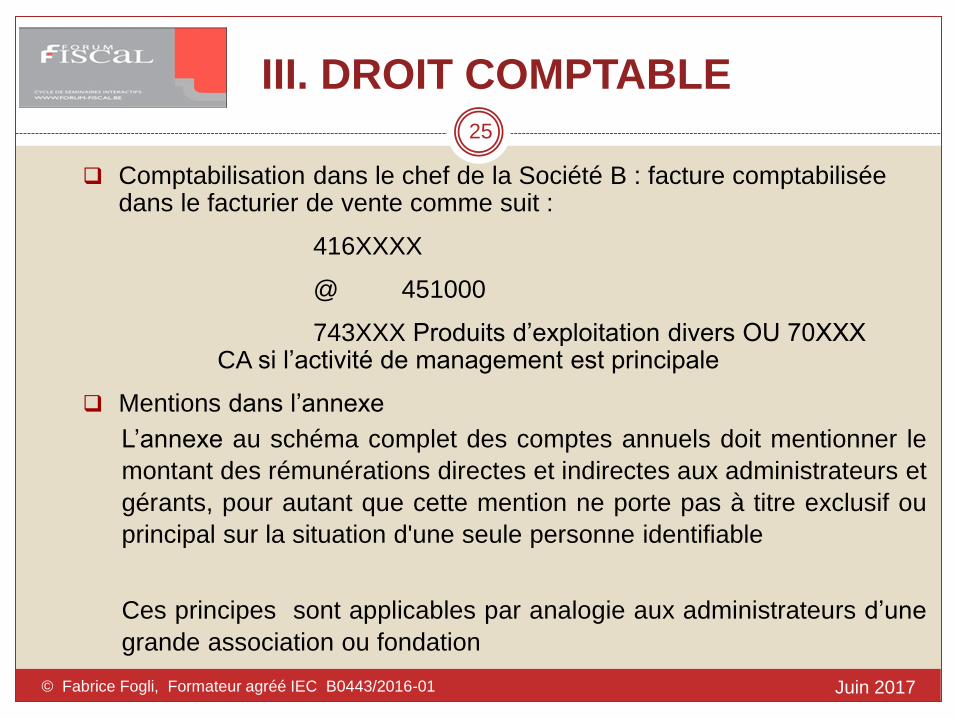

Comptabilisation dans le chef de la Société B : facture comptabilisée dans le facturier de vente comme suit :

416XXXX

@ 451000

743XXX Produits d’exploitation divers OU 70XXX CA si l’activité de management est principale

Mentions dans l’annexe

L’annexe au schéma complet des comptes annuels doit mentionner le

montant des rémunérations directes et indirectes aux administrateurs et

gérants, pour autant que cette mention ne porte pas à titre exclusif ou

principal sur la situation d'une seule personne identifiable

Ces principes sont applicables par analogie aux administrateurs d’une

grande association ou fondation

25

Juin 2017

III. DROIT COMPTABLE

© Fabrice Fogli, Formateur agréé IEC B0443/2016-01

2. Consolidation d’un groupe horizontal (consortium) et article 15

CDS

Base d’analyse : Avis 2017/06 CNC

Documentation: Nouvelles comptables 2017/5 (Annexe 3)

Analyse: Exposé oral

26

Juin 2017