Sa Majesté le Roi Mohammed V I - Conseil National du ... annuel 2006.pdf · les conditions en vue...

194

Transcript of Sa Majesté le Roi Mohammed V I - Conseil National du ... annuel 2006.pdf · les conditions en vue...

1

Sa Majesté le Roi Mohammed V I

2

3

Rapport annuel sur les échanges extérieurs

Edition 2006

4

Président du Conseil

Mourad CHERIF

Membres du Bureau Exécutif

Abdelhamid AFI

El Mehdi ATMOUN

Abdellatif BELMADANI

Jalil BENABBES TAARJI

Mohammed BENJELLOUN

Hassane BENSSEDIK

Mohammed CHAIBI

Hassan CHAMI

Mohamed Hadj KADARI

Driss HOUAT

Mohamed LAHLOU

Nezha LAHRICHI

El Aid MAHSSOUSSI

Noureddine OMARY

Bachir RACHDI

Benyoussef SABOUNI

Mohamed TAZI

Karim TAZI

Secrétaire général du Conseil

Mohammed BENAYAD

Président du comité « Rapport annuel »

Mohamed LAHLOU

Office des Changes

Bank Al-Maghrib

Ministère du commerce extérieur

Ministère du commerce et de l'industrie

Département du Tourisme

Ministère des finances et de la privatisation

Haut commissariat au plan

Institut national d'analyse de la conjoncture

Association marocaine des exportateurs

Conformément aux dispositions del’article 31 du décret N° 2-93-415 du 11 Moharram 1414 (2 juillet 1993),Le CNCE est chargé d’établir un rapport annuel qui fasse ressortir :

- son appréciation sur l’évolutiondes échanges extérieurs.

- le comportement des importations etdes exportations au regard de l’environnementnational et international.

Identification

Edition

Conception

Réalisation

Comité de rédaction

Conseil national du commerce extérieur

34, bd Oqba, 4ème étage, BP 1478

Rabat, MAROC

Tél : (212) (0) 37 77 15 48

Fax : (212) (0) 37 77 95 45/46

E-mail : [email protected]

Site web : www.cnce.org.ma

N E T WAY. M A

CAMELEON CONSEIL

ISBN: 9954-0-1620-1

dépot légal: 2007/2277

Mohammed BENAYAD

Nabil BOUBRAHIMI

Bouchra EL BAKKOURI

KHADIJA HAMAMOU

Coordonnateur de la rédaction

Mohammed BENAYAD

5

Mot du Président 7

Préambule 9

Syanthèse 11

Première partie : Structure et performances des échanges extérieurs de marchandises 17

1. 1. Structure et performances des échanges de marchandises par marché 19

1.1. Structure des exportations de marchandises par marché 19

1.2. Structure des importations de marchandises par marché 29

1.3. Performances des échanges par marché 36

2. Structure et performances des échanges de marchandises par secteur 43

2.1. Structure sectorielle des exportations de marchandises 43

2.2. Structure sectorielle des importations de marchandises 54

2.3. Performances des échanges par secteur 65

3. Protection tarifaire et structure des échanges des marchandises en admission temporaire pour perfectionnement actif 8 3

3.1. Structure de la protection tarifaire 83

3.2. Structure des échanges des marchandises en admission temporaire pour perfectionnement actif 85

3.3. Performance des échanges des marchandises en admission temporaire pour perfectionnement actif 90

Deuxième partie : Structure et performances des échanges extérieurs des services

et impact des revenus et des transferts sur l'équilibre extérieur 95

1. Structure et performances globales des échanges de services 97

1.1. Structure des échanges marocains de services 97

1.2. Performances globales des échanges des services 99

2. Structure et performances sectorielles des échanges de services 103

2.1. Consolidation des performances du secteur touristique 103

2.2. Performances mitigées des services du transport 104

2.3. Performances remarquables des services aux entreprises et communication 109

3. Amélioration du compte courant et des IDE 113

3.1. Important excèdent du compte courant 113

3.2. Stagnation des investissements directs étrangers 115

Troisième partie : Déterminants conjoncturels des performances du commerce extérieur 117

1. Impact positif de la conjoncture internationale sur l'économie nationale 119

1.1. Croissance généralisée dans les pays développés partenaires du Maroc 120

1.2. Conjoncture favorable dans les pays en développement partenaires du Maroc 126

2. Conjoncture nationale prometteuse 131

2.1. Une forte croissance 131

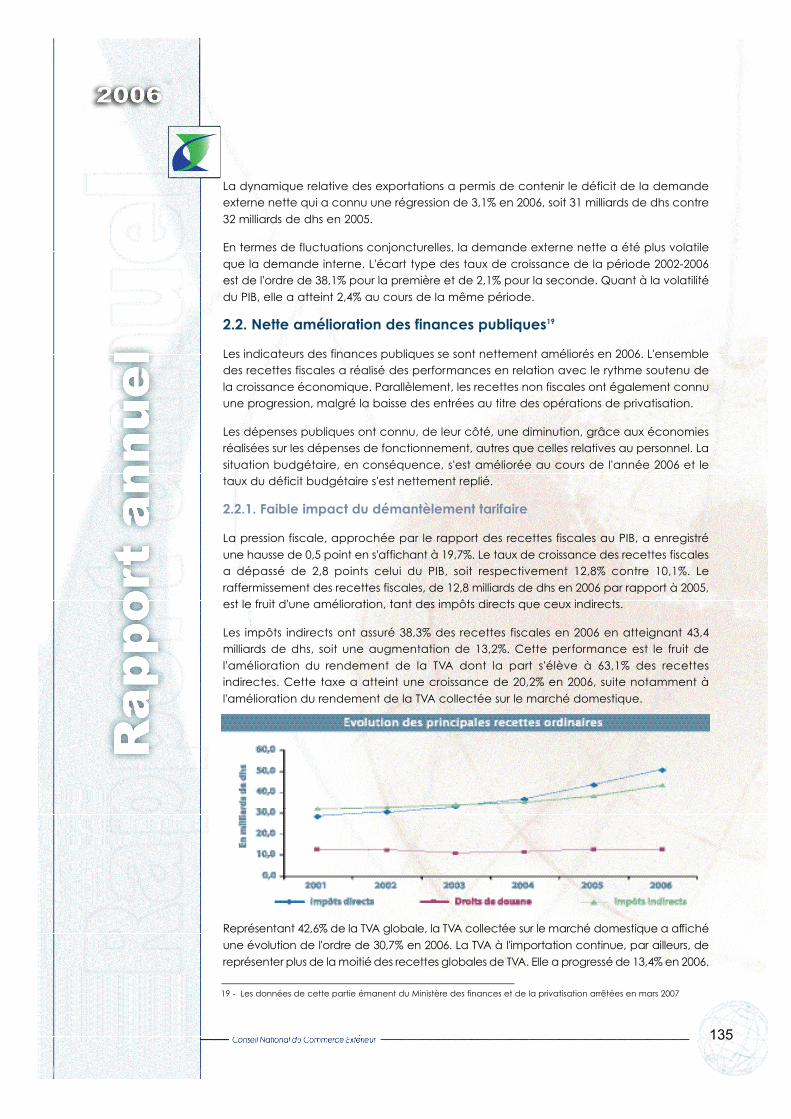

2.2. Nette amélioration des finances publiques 135

2.3. Des conditions meilleures de financement 139

Quatrième partie : Déterminants structurels des performances du commerce extérieur :

compétitivité des industries manufacturières 143

1. Productivité des industries manufacturières 145

1.1 Amélioration de la productivité du travail 145

1.2. Performance soutenue de la productivité du capital 149

1.3. Progression de la productivité multifactorielle 155

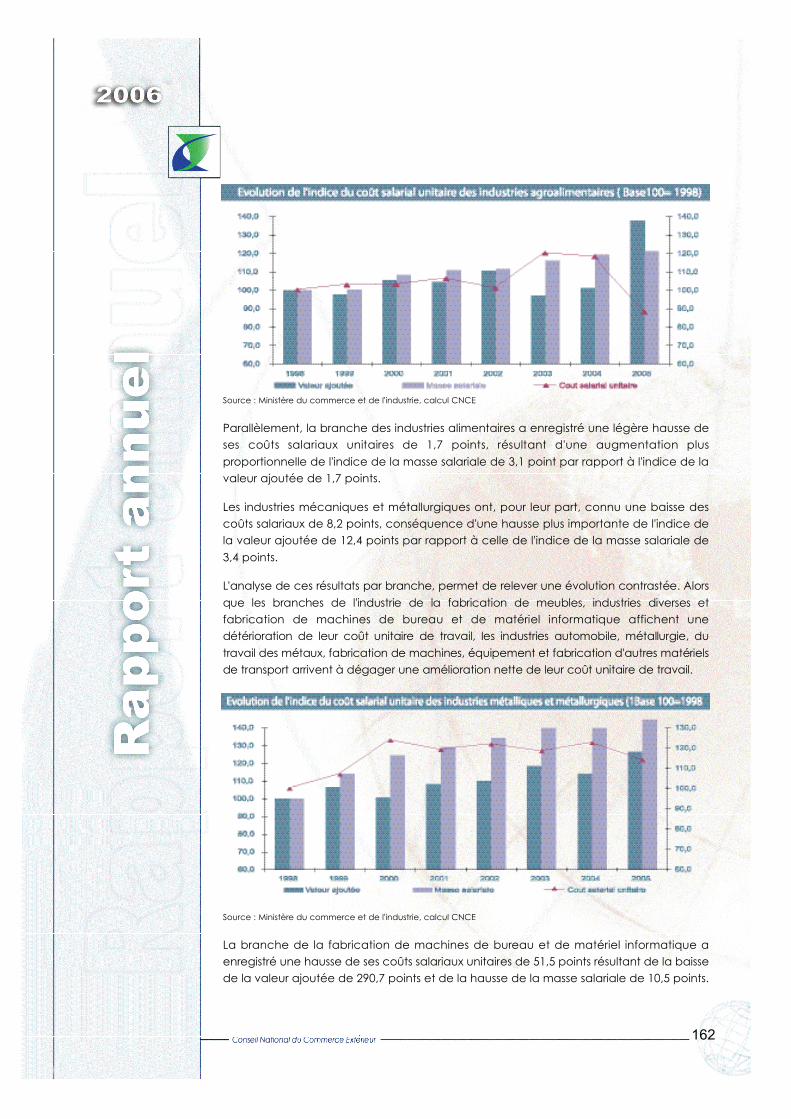

2. Coûts des facteurs de production 161

2.1. Fléchissement du coût salarial unitaire 161

2.2. Légère hausse du coût d'usage du capital 165

2.3. Baisse contrastée du coût des consommations intermédiaires 169

3. Compétitivité prix et compétitivité coût 173

3.1. Tendance à la hausse de la compétitivité prix 173

3.2. Amélioration de l'indice synthétique de compétitivité 179

Liste des tableaux 185

Liste des graphiques 187

6

7

Au terme de l'année 2006, l'économie marocaine ae n registré, globalement, de très bonnes perf o rm a n c e s .La croissance du PIB a atteint 8%, le ratio du déficit publics'est limité à 1,7%, la dette extérieure a continué de décro î-t re, le solde courant de la balance des paiements amaintenu une position excédentaire depuis plusieurs annéeset l'inflation s'est limitée à 3,3%.

Au niveau du commerce extérieur, la croissance des exportations des servicesa atteint 20% et celle des marchandises 12,5%, soit un niveau de pro g re s s i o nsupérieur de 10 points par rapport à la croissance mondiale des exportationsde services et inférieur de prés de 3 points par rapport à la cro i s s a n c emondiale des exportations de marc h a n d i s e s .

Le solde commercial des marchandises continue, quant à lui, d'enre g i s t rer undéficit de plus en plus important en affichant un ratio par rapport au PIB de16,6%. Ce fait, combiné à un rythme de croissance des exportationsm a rocaines des marchandises inférieur à la moyenne mondiale, exigel'engagement de chantiers de progrès indispensables à l'amélioration desp e rf o rmances du commerce des marchandises et au re n f o rcement de lacompétitivité des secteurs pro d u c t i f s .

Cinq chantiers s'avèrent indispensables pour la réalisation de cet objectif.Le premier concerne les re s s o u rces humaines. Cette richesse potentielle duM a roc ne peut se transformer en véritable facteur de compétitivité sans unajustement de son système de qualification. Notre future part du marc h émondial dépendra des efforts déployés aujourd'hui en vue de réform e r,a m é l i o rer et adapter nos systèmes de formation et d'éduction aux standard set exigences internationaux, notamment dans les domaines de la form a t i o np rofessionnelle, technique et commerciale. Le chantier de formation de10 000 ingénieurs est déjà un important pas vers ce long chemin.

Le deuxième chantier concerne l'amélioration de la productivité. Souvent ona tendance à considérer ce chantier comme spécifique à l'entreprise. Or, lesbiens et services exportés sont la résultante des valeurs ajoutées crées tout aulong de la chaîne des intervenants dans le domaine du commerce extérieur.Convient-il de rappeler que cette chaîne s'étale de l'entreprise, qui produit lesbiens et services exportés, à l'Administration qui contrôle les pro c é d u res oumanage les infrastructures de transports et de communication. Ce chantier,donc, ne peut être que de nature nationale.

Le troisième chantier concerne la logistique qui constitue un levier principal de lacompétitivité des exportations. En réalisant plusieurs projets d'infrastructuresportuaires et aéroportuaires, en doublant le nombre de kilomètres d'autoroutesconstruites par an et en libéralisant et développant ses moyens decommunication, le Maroc est en train de combler ses retards en la matière.Cet effort devrait être soutenu par l'optimisation de la chaîne logistique à travers,entre autres, l'accélération des réformes liées au secteur de transport et la miseen place d'un guichet unique virtuel des formalités du commerce extérieur.

C'est d'ailleurs, dans cet optique, que le Conseil national du commerce extérieur ainitié et accompli les travaux relatifs à la compétitivité du port de Casablanca et à lar é f o rme portuaire. Il a aussi soumis au Gouvernement, après 18 mois de travauximportants associant les diff é rents opérateurs du commerce extérieur, un Plannational de simplification des pro c é d u res et de généralisation de l'échange dedonnées informatisé. Ce plan vise, entre autres, l'optimisation de la chaîne logistiquedes opérations du commerce extérieur.

Le quatrième chantier concerne la politique de change. Depuis la mise en œuvre dup rogramme d'ajustement structurel au début des années 80, notre pays a parc o u r uun long chemin de libéralisation de son régime de changes. La stabilitém a c roéconomique dont jouit le Maroc depuis plusieurs années, combinée à ladisponibilité de réserves de changes assez conséquentes, semble réunir les principa-les conditions en vue d'inscrire la convertibilité du dirham comme objectif de moyent e rme. Une telle mesure permettra de boucler la politique de libéralisation duc o m m e rce extérieur et offrira aux opérateurs la possibilité de gére r, eux même, leurrisque de change.

Enfin, le cinquième chantier concerne la fiscalité. A cet égard, convient-il derappeler que l'ajustement de la pression fiscale à la concurrence est à mêmed'encourager les investisseurs à faire de notre pays une plate-forme d'exportation. Cechantier est nécessairement un objectif de long terme mais, il demeure urgent dedisposer d'une feuille de route dans ce domaine afin de cadrer les réformes et lesi n s c r i re dans une stratégie cohérente et bien définie.

Mourad CHERIF

8

9

Les conjonctures nationale et internationale ont étéfavorables au développement des échanges extérieursde biens et services. La forte demande adressée auMaroc et la croissance engendrée par une bonne annéeagricole et par les grands chantiers d'infrastructure et dequalification économique et sociale ont fait que lec o m m e rce extérieur a connu une évolution assezsoutenue au cours de l'année 2006.

La tendance d'une croissance plus vigoureuse à l'importation qu'àl'exportation des marchandises, qui a caractérisé les échanges extérieursces dernières années, a connu une légère rupture en 2006. Les exportationsont évolué de 12,5% et la progression des importations a atteint 12,3%. Lesexportations mondiales, quant à elles, ont connu une croissance de 15,2%.

Le dynamisme relatif des exportations des marchandises est le fruitessentiellement d'une bonne conjoncture pour le développement desventes à l'étranger, entre autres, des produits manufacturiers.

Ainsi, à titre d'exemple, la limitation de l'accès au marché de l'Union euro-péenne des produits textiles chinois, conjuguée aux efforts de re s t r u c t u r a t i o ndu secteur marocain de textile, a fait de ce secteur le premier contributeur, en2006, à la croissance des exportations marocaines des marc h a n d i s e s .

Grâce aux efforts de restructuration de l'offre exportable, d'autres secteurs,tels que les industries électriques et électroniques et les industries chimiqueset para chimiques ont été des contributeurs assez importants à la croissancedes exportations.

Il convient de relever, par ailleurs, que la croissance des importations desmarchandises a été largement contenue grâce à une bonne annéeagricole et à une légère détente des prix des matières premières et dupétrole. L'effort d'investissement et de relance a, quant à lui, largementdopé les importations des biens industriels et d'équipement.

Au niveau du commerce des services, dont notamment le tourisme, lesperformances demeurent très encourageantes. L'évolution des exportationsmarocaines des services a atteint 20% en 2006, soit quasiment le double duniveau mondial de croissance générant ainsi une progression de 24% de leurexcédent commercial pour atteindre plus de 47 milliards de dhs.

Ces performances ont permis de résorber plus de la moitié du déficitcommercial des marchandises et les transferts des Résidents Marocains àl'Etranger ont largement couvert le reste en affichant un apport en devisesde l'ordre de 54 milliards.

Ainsi, l'impact du déficit commercial des marchandises se tro u v eamplement contenu et quasiment sans effet majeur sur les équilibresmacroéconomiques. La performance en matière d'exportation demeure,également, sans effet majeur sur la reconfiguration de l'offre exportable quireste rigide et concentrée sur un nombre limité de produits.

La problématique de développement des exportations des marchandisescontinue toutefois d'exiger une prise en charge en vue de garantir undéveloppement harmonieux et soutenable de l'économie marocaine et deses échanges avec le reste du monde.

Mohamed LAHLOU

10

11

Les échanges extérieurs du Maroc ont évolué, en 2006, dans un environnement interna-tional marqué, d'une part par la reprise de la croissance au niveau de l'Union euro-péenne, principal partenaire du Maroc et, d'autre part par la baisse du prix du pétrole.La conjoncture nationale a été marquée par une embellie économique très favorableau développement des échanges extérieurs.

La structure et les performances du commerce extérieur, au titre de l'année 2006, tra-duisent une amélioration significative. Les traits saillants observés au cours de cetteannée se résument comme suit :

! Une croissance des exportations de marchandises de 12,5% légèrement plusimportante que celle des importations avec 12,3% ;

! Une aggravation du déficit commercial des marchandises de 12% pour attein-dre 95,3 milliards de dhs et un taux de couverture limité à 54%;

! La structure des exportations de marchandises, tant par marché que par pro-duit, demeure quasi stable. La croissance des importations en provenance despays ayant signé des accords de libre-échange avec le Maroc a été plus sou-tenue que celle des exportations à destination de ces pays ;

! La poursuite de la croissance des recettes du tourisme et de l'excédent deséchanges des services, combinée au niveau important des transferts desRésidents Marocains à l'Etranger a permis d'absorber le déficit des marchandi-ses et de générer un compte courant excédentaire pour la sixième annéeconsécutive.

1. Performances des échanges de marchandises par marché

L'Europe demeure le premier partenaire du Maroc, avec près de 77,2% de la valeur desexportations et 62,4% de la valeur des importations. L'analyse des échanges avec cecontinent confirme une contribution importante des exportations et des importations àdestination et en provenance de l'Union européenne. Cette zone a absorbé, au coursde l'année 2006, à elle seule, près de 72,8% des exportations globales. Les autres payseuropéens n'ont été destinataires que de 4,4% des ventes globales. Du côté des impor-tations, l'Union européenne approvisionne le Maroc à hauteur de 47%.

L'Asie conforte sa place au deuxième rang avec 9,7% des exportations et 22,8% des impor-tations. Cette situation traduit une amélioration des transactions réalisées avec l'Asie maisavec des taux de croissance plus favorables à l'importation qu'à l'exportation.

L'Amérique se situe, alors, en troisième position avec 6,1% des exportations et 9,1% desimportations. Les échanges avec ce continent se sont inscrits, en 2006, dans une pro-gression disproportionnée en faveur des importations et au détriment des exportations,soit des progressions respectives de 18,8% contre 3,3%. Les exportations à destinationdes Etats-Unis ont baissé de 17,2%, alors que les importations ont progressé de 49,7%relativement à 2005.

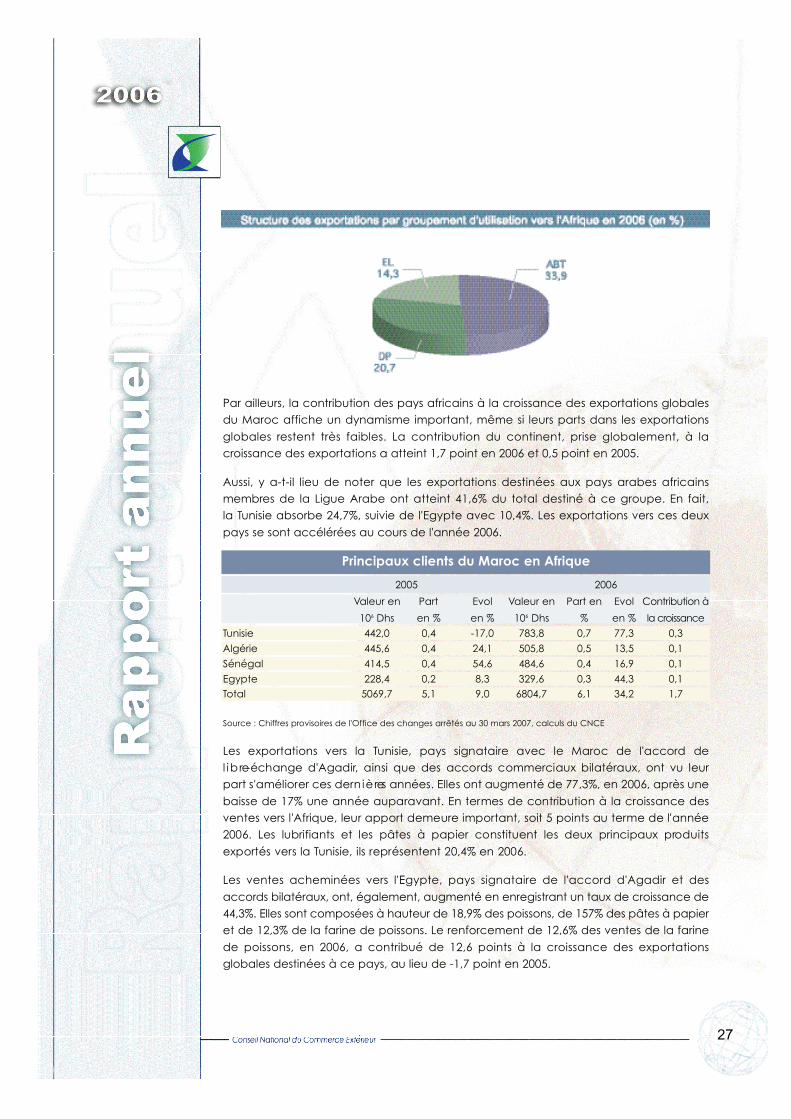

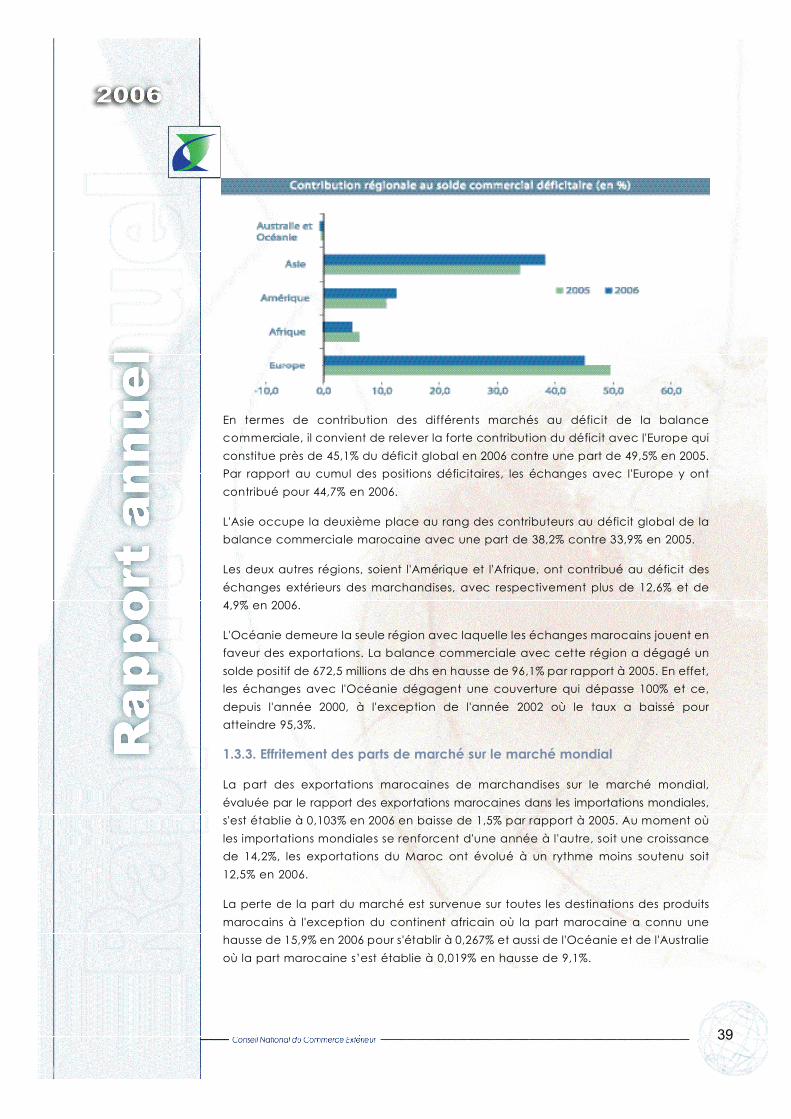

Avec 6,1% des exportations et 5,5% des importations, l'Afrique se situe en quatrième position.Les échanges avec ce continent ont profité aux exportations qui ont pro g ressé de 34,2%, re n-forçant leur contribution à la croissance globale des exportations de 1,3 point.

Et enfin, l'Océanie demeure faiblement présente dans le commerce extérieur maro-cain. Les performances des échanges avec ce continent ont été limitées, voire négli-geables, vu leurs faibles parts tant à l'importation qu'à l'exportation.

En 2006, les importations mondiales ont évolué de 14,2%, soit un rythme plus soutenuque les exportations marocaines. La part des exportations marocaines dans le com-merce mondial des marchandises, s'est établie à 0,103% en 2006 en baisse de 1,5% parrapport à 2005. Elle a été de l'ordre de 0,146% en 2002 à 0,121% en 2003. La perte de lapart du marché est survenue sur toutes les destinations, à l'exception du continent afri-cain et celui de l'Océanie et l'Australie.

Les termes de l'échange en valeur ont augmenté de 9 points pour s'établir à 99 en 2006,alors qu'en volume ils ont accusé une détérioration de 5 points relativement à l'annéeprécédente.

Cette amélioration des termes de l'échange global en valeur est soulignée au niveaudes échanges avec l'Europe et l'Afrique et aussi l'Océanie, alors que les échanges avecl'Asie et l'Amérique ont enregistré une détérioration des termes de l'échange.

2. Performances des échanges de marchandises par secteur

Les exportations de marchandises se sont établies à près de 111,7 milliards de dhs avec unes t r u c t u re par secteur dominée à raison de 61,4% par les produits du textile, habillement etcuir, de la chimie et parachimie et des produits électriques et électroniques.

Les importations de marchandises, quant à elles, ont atteint plus de 206,9 milliards de dhsen 2005. Leur structure est dominée à hauteur de 77,8% par les produits des secteursénergétiques, de la chimie et parachimie, des industries mécaniques et métallurgiqueset des industries électriques et électroniques.

L'amélioration des exportations a affecté l'ensemble des secteurs, à l'exception dusecteur énergétique. Ce dernier a accusé un recul de ses activités exportatrices de21,5% consécutif à une hausse de 27% en 2005. A l'importation, seul le secteur des mineset celui de l'agriculture et forêt ont enregistré une détérioration de leurs activités qui avoisine respectivement 4,7% et 18%.

L ' o u v e r t u re de l'économie marocaine a atteint 55,4% en 2006 contre 54,3% en 2005. Cettep ro g ression est le fait, dans une large mesure, d'une amélioration de l'ouverture des secteursde la pêche, de l'énergie et des industries manufacturières considérés globalement face àune détérioration de l'ouverture des secteurs de l'agriculture et des mines.

En ce qui concerne l'évolution des importations et de la compétitivité de la productionlocale, le taux de pénétration de l'économie marocaine par les importations a connuune progression de 0,5 point en 2006. Les importations ont assuré 26,4% de la demandeintérieure contre 25,9% en 2005.

L'effort d'exportation a connu une légère détérioration. Le taux d'exportation a reculé de0,2 point par rapport à 2005, résultant d'un taux de croissance du produit intérieur brutplus soutenu que celui enregistré par les exportations (régime général), soit 8,5% contre10,1% au cours de la même année.

Le taux de couverture des importations par les exportations globales est resté quasimentstable à 54%. Mis à part les secteurs des pêches, des mines, du textile et du cuir qui ontenregistré des couvertures importantes supérieures à 100% en 2006, la croissancedisproportionnée des exportations et des importations des autres secteurs de productiona fait ressortir une faible couverture en dégradation au fil des ans. Concernant le secteurde l'agroalimentaire, la croissance plus soutenue des importations que des exportationsa affecté négativement le taux de couverture du secteur pour passer à un niveau decouverture inférieur à 100%.

Les échanges des produits du textile, de l'habillement et du cuir ont dégagé un excé-dent de 11 milliards de dhs, soit la contribution la plus importante, à hauteur de 51,4%,aux positions excédentaires de la balance commerciale. En revanche, le secteur desindustries mécaniques et métallurgiques a clôturé l'année 2006 avec un déficit de 46,2milliards de dhs, soit l'équivalent de 39,6% du cumul des situations déficitaires.

Mis à part les pêches et l'agriculture où les termes de l'échange se sont inscrits en baisse,les autres secteurs ont connu une amélioration du pouvoir d'achat de leurs exportationsdurant l'année 2006. Néanmoins, les termes de l'échange, exprimés par le rapport desindices des valeurs moyennes à l'exportation et à l'importation ont connu une croissancede 9 points en 2006, induite principalement par l'appréciation de 1 point de l'indice desvaleurs moyennes à l'importation et de l'amélioration de 12 points de l'indice des valeursmoyennes à l'exportation.

La part des exportations marocaines dans les importations de l'Union européenne alégèrement baissé de 1,4%, en 2006, pour atteindre 0,278%. A l'exception des secteurs dutextile, habillement et cuir, de la chimie et parachimie, des mines, de l'énergie et del'agriculture qui ont perdu des parts de marché, les autres secteurs, notamment lespêches, l'industrie électrique et électronique, l'industrie mécanique et métallurgique etl'industrie agroalimentaire ont enregistré, par contre, une amélioration.

12

L'offre à l'exportation demeure concentrée sur un nombre limité de produits. Sur la basede la classification du Système Harmonisé à 10 chiffres, 27 produits assurent 50% de lavaleur globale des exportations. Sur les 5098 produits exportés par le Maroc, près de 2549ne totalisent que 0,1% du total des exportations.

En matière de diversification des marchés, le Maroc exporte ses produits vers 163 pays.Deux pays, d'entre eux, continuent d'absorber la moitié des exportations. En matière dedépendance des provenances, les importations du Maroc sont assurées par 168 paysfournisseurs en 2006 contre une moyenne de 167 pays entre 2002 et 2005. Moins de 6pays assurent 50% de la valeur globale des importations du Maroc et 82 fournisseurs netotalisent que 0,4% du total des importations.

3. Niveau de protection douanière et échanges par régimes économiques en douane

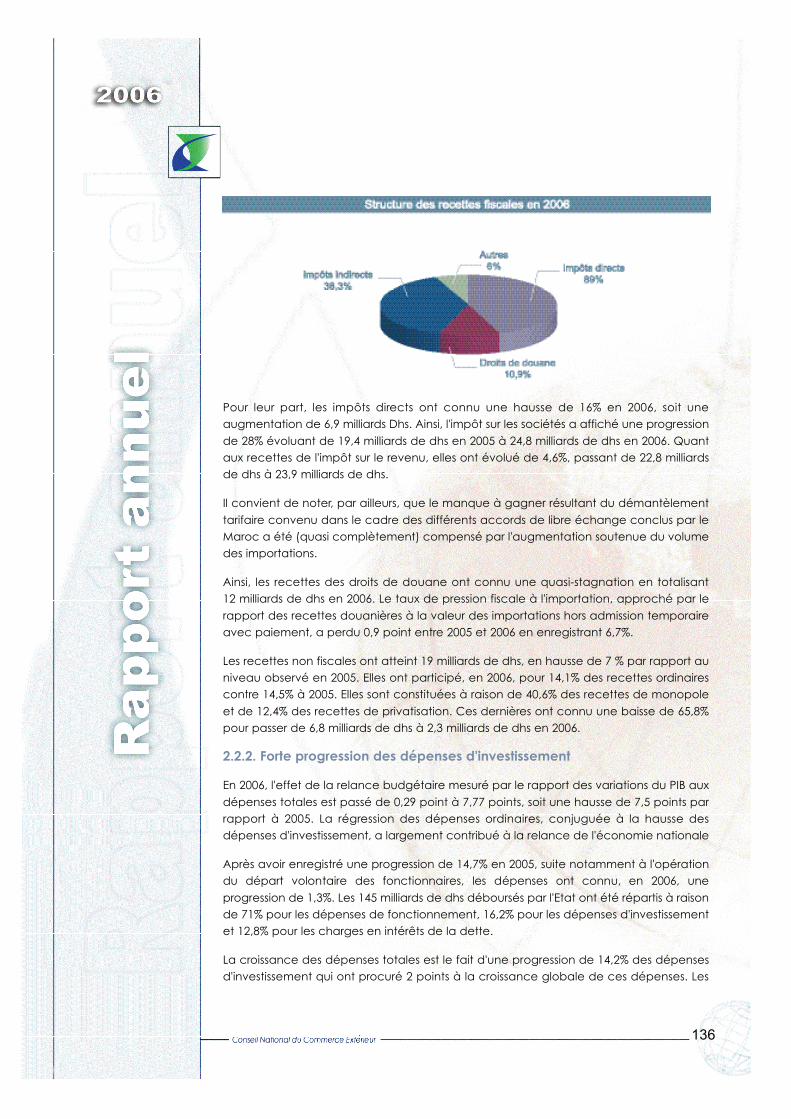

La structure du tarif douanier marocain a connu des réformes continues qui ont porté,entre autres, sur la rationalisation et la baisse des niveaux de protection douanière. Lastructure de la protection par secteur demeure, cependant, très différenciée. En 2006, ledroit moyen simple varie entre 52,1%, pour le secteur de l'agroalimentaire et 9,3% pour lesecteur de l’énegie et des mines. S'agissant de la moyenne pondérée par les importa-tions de la période 2002-2006, le secteur de l'agriculture affiche le niveau de protectionle plus élevé, soit 55,1%. Au niveau de l'énergie, ce taux ne dépasse pas 8,6%.

A l'exception des secteurs de l'agriculture et pêche et des mines, le différentiel entre ledroit moyen simple et celui pondéré par les importations demeure positif. Cette situationlaisse présager que les quotités tarifaires les plus élevées sont relativement dissuasives etconstituent des barrières efficaces en terme de protection de la production locale.

En terme de performances, il convient de noter que les échanges effectués sous lerégime des admissions temporaires avec ou sans paiement ont contribué dans une largemesure au développement des échanges extérieurs du Maroc. Ils compensent la faiblep e rf o rmance des flux d'échange du régime commun en affichant un soldeexcédentaire de leur balance commerciale.

L'analyse des flux des échanges dans le cadre de ce régime confirme qu'ils sontdominés à raison de 52,3% par les échanges inscrits sous le régime des admissionstemporaires avec paiement. Relativement à 2005, cette part a connu une baisse de 3%.

Les échanges en admission temporaire affichent une concentration régionale peudynamique. L'Europe s'accapare 80,2% du total des échanges en 2006 sous ce régime.

La répartition sectorielle des flux d'échanges sous le régime de l'admission temporaireavec perfectionnement actif traduit la prédominance à hauteur de 77,2% de troisindustries, à savoir les industries du textile, de l'habillement et du cuir, les industrieschimiques et para-chimiques et les industries électriques et électroniques. Le secteur dutextile, de l'habillement et du cuir, qui représente 39,3% de l'ensemble des AT en 2006, aenregistré une hausse de 9% par rapport à 2005.

4. Performance des échanges de services

Le commerce de services au niveau mondial a enregistré une hausse de 11% au niveaudes exportations et de 10% pour les importations en 2006. La plupart des régions dumonde ont enregistré des taux de croissance à deux chiffres. Les hausses les plussignificatives ont été réalisées au niveau de la communauté des Etats indépendants quiaccompli la meilleure perf o rmance mondiale de l'année, soit 21% du côté desexportations et 19% pour les importations. Elle est suivie de l'Asie qui a affiché uneprogression des exportations de l'ordre de 15%.

L'Amérique et l'Afrique ont enregistré respectivement des taux de progression des expor-tations de 14% et 12%. Les deux grandes puissances mondiales, en l'occurrence les Etats-Unis et l'Europe ont connu des taux de croissance de 9% chacun.

La performance réalisée par le Maroc en matière du commerce des services se situe audessus du niveau mondial, soit 19% contre 11%. Elle consolide, ainsi, les résultats positifsréalisés lors des années précédentes. La progression des échanges des services maro-cains émane d'une croissance combinée des exportations et des importations respecti-vement de 20% et de 15,5%.

13

Comparativement au commerce des biens, le rythme de croissance du commerce desservices est demeuré plus rapide ces trois dernières années, à l'exception de 2005. Le dif-férentiel de croissance en faveur des échanges des services est de l'ordre de 5 points en2006 (19% contre 12%) et de 4 points en 2004 (14% contre 10%).

Par secteur, les perf o rmances des exportations marocaines des services sont le résultat de ladynamique du secteur du tourisme qui a affiché en 2006 une croissance de 28,2%. Grâce auxrecettes qu'il génère, soit 52,5 milliards de dhs en 2006, le secteur demeure le principal contri-buteur de devises. Sa balance affiche un excédent de l'ord re 46,3 milliards de dhs contre 35,5de milliards de Dhs une année auparavant. Par ses résultats, il contribue à hauteur de 68,7% àla résorption du déficit de la balance commerciale des marc h a n d i s e s .

Les services commerciaux, notamment les services de communications et servicesprofessionnels, ont contribué à raison de 4,6% à la réduction du déficit commercial desmarchandises enregistré en 2006. En revanche, les services de transport continuent àcreuser leur déficit de 2,3 milliards de dirhams en 2005, soit une aggravation de 3,4% parrapport à l'année précédente.

Les résultats affichés par la balance des transferts courants, en 2006, reflètent un excé-dent global de 55,5 milliards de dirhams. La hausse du solde de la balance des transfertscourants est de l'ordre de 16,3%.

5. Effets de la conjoncture internationale

Au cours de l'année 2006, la croissance de l'économie mondiale a atteint un taux de5,4% contre 4,9% en 2005. Cette conjoncture a été favorisée par la baisse du prix dupétrole, enregistrée depuis août 2006, le maintien de la croissance américaine à unniveau élevé, ainsi que la reprise de l'activité dans l'Union européenne.

La zone euro, principal partenaire commercial du Maroc, a élevé son taux de croissanceà 2,6% contre 1,4% en 2005 en s'approchant du niveau de croissance du Japon.A l'intérieur de cette zone, les tendances de croissance du PIB demeurent assez différen-ciées d'un pays à l'autre. L'Espagne demeure le pays le plus dynamique en terme decroissance avec 3,7%, suivi de la Grande Bretagne avec 2,7%. La France a affiché untaux de 2% contre 1,2% en 2005, alors que la croissance en l'Allemagne a atteint 2,7%.

Aux Etats-Unis, la croissance s'est maintenue à son niveau élevé de l'année précédente, soit3,3%. Ce taux représente la meilleure perf o rmance parmi les pays développés. Deux facteursexpliquent cette perf o rmance, à savoir la demande intérieure qui se maintient à un niveauélevé et le bon comportement des exportations américaines en pro g ression depuis 2003.

Quant au Japon, il a continué d'améliorer ses performances économiques en réalisantune croissance de 2,2%. Ainsi, pour la troisième année consécutive, le Japon affiche uneconjoncture économique favorable. La consolidation de la reprise économique met finà la période de récession 1998-2002. Elle a été accompagnée par un bon comporte-ment du marché du travail dont le taux du chômage demeure parmi les plus faibles despays développés.

La conjoncture dans les pays en développement partenaires du Maroc a été positive en2006. Cependant, les meilleures performances ont été enregistrées par les partenairesasiatiques, comme l'Inde et la Chine. Ces deux pays ont réalisé respectivement des tauxde croissance de l'ordre de 9,2% et 10,4%.

La majorité des pays arabes ont affiché, de leur part, des taux de croissance supérieur à5%. Les pays producteurs du pétrole ont connu une légère baisse de leur rythme decroissance par rapport à 2005, suite au fléchissement des prix du pétrole dans ledeuxième semestre de 2006.

En Amérique latine, le taux de croissance s'est maintenu au même niveau que celuienregistré l'année dernière, soit 5,5%. La progression du PIB reste, dans cette région,tributaire du maintien du rythme des réformes économiques et monétaires engagées parles pays de ce sous-continent.

La croissance économique en Afrique s'est située à 5,5% en 2006 contre 5,2% en 2005,soit un léger relèvement du rythme de progression. Elle a concerné la plupart des paysde la région, sauf ceux qui connaissent des conflits armés et des disettes.

14

6. Effets de la conjoncture nationale

L'activité économique nationale a connu une forte croissance au cours de l'année 2006.En termes courants, le taux de croissance a atteint 10,1% au lieu de 4,5% en 2005. Alors,qu'en termes constants, le produit intérieur brut a progressé de 8% contre 2,4% uneannée auparavant. Cette croissance a été soutenue, principalement, par lesperformances du secteur primaire ainsi que celles des activités tertiaires. En effet,en termes courants, le PIB du secteur primaire a connu une progression de 28,5%, alorsque celui du secteur tertiaire a crû de 8,1%.

La demande interne a progressé de 9,3% sous l'effet d'une progression soutenue de laconsommation privée et d'une croissance importante des investissements.La consommation finale s'est améliorée de 7% grâce au dynamisme plus prononcé dela consommation privée relativement à la consommation publique. L'eff o r td'investissement s'est consolidé de plus en plus avec un taux de progression de 10,9% dela formation brute du capital fixe.

L'amélioration relative des exportations des biens et services a permis de contenir ledéficit de la demande externe nette à 31 milliards de dhs, soit un recul de 3,1%.

Au terme de l'année 2006, les finances publiques se sont caractérisées par uneamélioration des recettes fiscales de 12,8%. Le taux de la pression fiscale a atteint 19,7%en hausse par rapport à 2005. Les recettes des impôts indirects ont, également,augmenté de 13,2%, suite à l'amélioration des rendements de la TVA.

Les recettes douanières sont restées quasiment stables. En effet, le manque à gagnerrésultant du démantèlement tarifaire convenu dans le cadre des différents accords del i b re échange conclus par le Maroc, a été quasi-complètement compensé parl'augmentation soutenue du volume des importations.

Les dépenses totales ont affiché une décélération par rapport au taux de croissanceenregistré en 2005 pour passer d'une progression de 15,7% à 1,3%. Cette modeste hausseest due à la régression de 2,4% des dépenses ordinaires conjuguée à une progression de14,2% des dépenses d'investissement.

L'amélioration des recettes ordinaires face à la baisse des dépenses a dégagé un soldeordinaire excédentaire de 11 milliards de dhs. L'effort de réduction des arriérées,combiné à la poursuite de remboursement de la dette s'est traduit par un besoin definancement de l'ordre de 11 milliards de dhs, au lieu de 28,5 milliards de dhs en 2005.

Le déficit budgétaire hors privatisation a été ramené à 2,1% du PIB, soit une améliorationde 3,2 points par rapport à 2005. Le financement du déficit a été possible grâce àl'excédent du compte des transactions courantes qui a atteint 16,3 milliards de dhs.

L'année 2006 a été favorable quant à l'évolution de la dette publique qui a légèrementprogressé de 0,9% contre 11,3% en 2005. La dette intérieure s’est nettement ralentie en2006. Aussi, le poids de l'encours de la dette extérieure s'est-il allégé relativement à 2005.

Au plan monétaire, la persistance de la surliquidité tient principalement à la progressionde la masse monétaire et des placements liquides. En effet, la masse monétaire (M3) acrû de 17% en 2006 et les agrégats du placement liquide ont progressé de 40,9%.

En matière de financement, le crédit intérieur global s'est élevé à 428,9 milliards de dhsen augmentation de 12,8% contre 10,2% une année auparavant. De leur côté,les créances sur l'Etat ont accusé une stagnation (0,1%).

La hausse des prix, tant des produits alimentaires que non alimentaires, combiné à la pru-dence en matière de création de monnaie et de financement de l'économie a permisde contenir l'inflation à 3,3%.

La parité dirham par rapport à l'euro a connu une légère dépréciation ne dépassant pas0,18% entre 2005 et 2006. Le même constat est à relever par rapport à la livre sterling,face à laquelle, le dirham s'est déprécié de 0,49% en 2006.

15

7. Effets de la compétitivité des industries manufacturières

Les industries de transformation, considérées globalement, ont enregistré en 2005 unehausse de la productivité du travail de 25,3 points. Ce résultat s'explique par une baissedes effectifs employés, alors que l'indice de la valeur ajoutée a crû de 18,7 points. Cerésultat global se refléte au niveau de l'ensemble des secteurs industriels mais avec desrythmes plus ou moins importants.

De même, les estimations de l'année 2005 confirment une amélioration de 9,3 points dela productivité du capital des industries de transformation. L'indice du stock du capital agagné 8 points au cours de cette année, alors que l'amélioration de l'indice de la valeurajoutée a atteint 18,7 points. Les performances de la productivité du capital s’expliquentessentiellement par le bon comportement des industries électriques et électroniques, dela chimie et parachimie et de l'agroalimentaire.

Les tendances à la hausse des productivités du travail et du capital ont conduit à uneamélioration de 13,5 points de la productivité multifactorielle des industries detransformation. Cette croissance est le fait quasi-exclusif des trois secteurs industriels, àsavoir les industries électriques et électroniques, de la chimie et parachimie et de l'agroa-limentaire. Alors que celles des autres secteurs industriels se sont inscrites en régressions.

S'agissant des coûts du facteur travail, l'indice de la masse salariale a augmenté de 2,7%contre une hausse de 18,2% de la valeur ajoutée. Corrélativement, l'indice du coût sala-rial a connu une baisse de 15,6 points en 2005. Il convient de préciser que cette baissedes coûts salariaux unitaires a touché, à des degrés divers, toutes les industries de trans-formation, à l'exception de celle du textile, de l'habillement et du cuir qui a enregistréune hausse de 3,5 points.

En ce qui concerne le coût d'usage du capital des industries de transformation, il aconnu une légère hausse de 1,9%. Le taux d'amortissement a perdu 1,4 points, en raisonnotamment de l'accroissement du stock capital de 7% et à la hausse de la valeur desamortissements de 1,4%. De même, le taux d'intérêt moyen pondéré, appliqué par lesbanques et les sociétés de financement, a baissé de 0,3 point pour s'établir à 8,2% en2005. Ce constat global mérite d'être nuancé par branche d'activité.

Globalement, les industries de transformation ont également, enregistré une baisse descoûts des consommations intermédiaires de 2,4 points en 2005. L'indice de valeur desconsommations intermédiaires a augmenté de 9,1 points contre une variation de la pro-duction de 11,8 points. Cette tendance sectorielle occulte des variations contrastées parsecteur et par branche d'activité.

Le secteur des industries agroalimentaires est le seul des industries de transformation quia enregistré une bonne performance du coût de la consommation intermédiaire au titrede l'année 2005 de l'ordre de 14,3 points. Cette baisse émane d'une régression impor-tante de l'indice de la consommation intermédiaire 10,3 points et d'une hausse de 3,7points de celle de l'indice de la production.

En matière de compétitivité prix, la compétitivité des exportations industrielles marocaines àdestination de l'Union européenne par rapport aux concurrents communautaires s'est amé-liorée du fait d'une hausse moins prononcée des prix des exportations maro c a i n e s .

L'indice des prix à l'exportation des produits manufacturiers des concurrents communau-taires a augmenté de 55,2% en 2006, générant une amélioration de 45% de l'indice decompétitivité simple des produits manufacturiers marocains sur le marché européen parrapport aux concurrents communautaires.

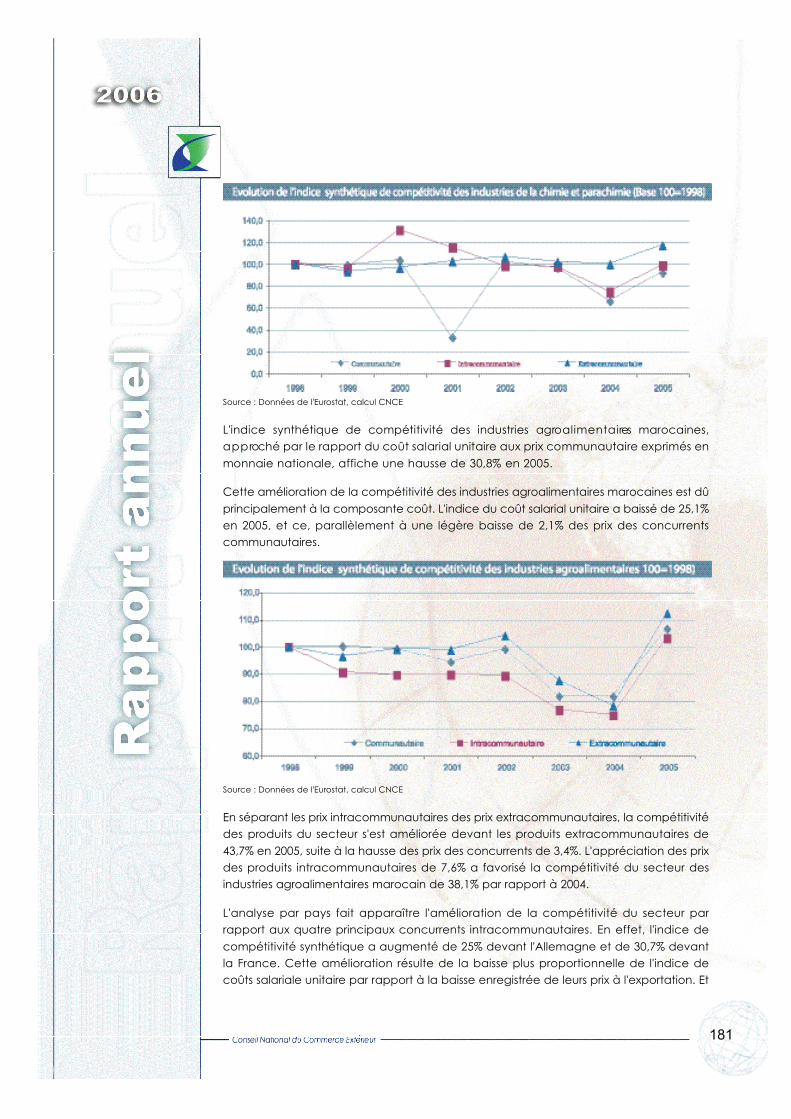

L'indicateur synthétique de compétitivité, qui compare le coût salarial unitaire aux prixétrangers exprimés en monnaie nationale, affiche une hausse de 7% en 2005. Cetteamélioration de la compétitivité des industries manufacturières marocaines est dûprincipalement à la composante coût. L'indice du coût salarial unitaire a baissé de15,6 points en 2005, et ce, parallèlement à une légère baisse de 6,9% des prix desconcurrents communautaires.

16

17

18

Au terme de l'année 2006, les exportations ont connu une progression de 12,5% contre

une croissance de 12,3% pour les importations, soit des niveaux respectifs de 111,7 milliard s

de dhs et 206,9 milliards de dhs. Le dynamisme des exportations n'a pas eu d'effet majeur

sur le déficit commercial. Le taux de couverture est resté quasiment stable.

L'Europe continue d'intervenir pour presque 70% dans les échanges marocains. L'Asie

occupe le second rang. La concentration par pays n'a pas connu de changement

notable. La France et l'Espagne renforcent leur positionnement comme principaux

partenaires commerciaux du Maroc à l'importation comme à l'exportation.

A l'exception de l'AELE, avec laquelle le Maroc a bénéficié d'une balance commerciale

positive, les pays ou groupements avec lesquels le Maroc a signé des accords de libre

échange présentent des flux d'importation plus dynamiques que ceux des exportations.

1.1. Structure des exportations de marchandises par marché

La croissance des exportations globales des marchandises du Maroc s'est nettement

améliorée, en 2006, pour atteindre 12,5% soit un taux supérieur à la tendance moyenne

de 4,7% observée au cours des quatre dernières années. Les exportations globales se

sont chiffrées à plus de 111,7 milliards de dhs contre 99,3 milliards de dhs en 2005.

Cependant, cette performance se situe au-dessous de la croissance mondiale des

exportations qui a atteint 15,2%, selon les estimations de l'OMC, et ce, suite à un

dynamisme plus prononcé des économies européenne, japonaise, en plus de celles chinoise

et indienne. A cet égard, il convient de relever que l'Asie a enregistré un taux des exportations

de 13,5% et la performance chinoise a atteint les 22% en 2006 contre 25% en 2005.

19

Evolution des exportations du Maroc par continent

Valeur en106 Dhs

Europe

Afrique

Amérique

Asie

Océanie et Australie

76 875,6

5 069,7

6 625,8

9 848,8

845,3

99 265,2

77,4

5,1

6,7

9,9

0,9

12,7

9,0

-5,5

33,9

27,2

12,9

86 170,1

6 804,7

6 824,7

10 783,9

1 105,1

111 688,5

77,2

6,1

6,1

9,7

1,0

12,1

34,2

3,0

9,5

30,7

12,5

9,4

1,7

0,2

0,9

0,3

2005 2006

Parten %

Parten %

Evol.en %

Evol.en %

Contribution à

la croissance

Valeur en106 Dhs

Source : Chiffres provisoires de l’Office des changes arrêtés au 30 mars 2007, calculs du CNCE

En terme de destinations, la croissance des exportations marocaines recouvre des

rythmes différents selon les marchés. On note une accélération de la progression des

exportations vers le marché de l'Afrique et de l'Océanie, combinée à une reprise en

Amérique. Aussi, une décélération de la croissance des exportations à destination de

l'Europe et de l'Asie est-elle soulignée par rapport à 2005.

1.1.1. Croissance soutenue des exportations vers l'Europe

La structure des exportations globales des marchandises par région révèle la

prédominance des ventes à destination de l'Europe qui demeure le principal client du

Maroc avec près de 77,2% du total des ventes à l'étranger, part quasiment stable par

rapport à la moyenne des quatre dernières années.

Les ventes à destination de l'Europe ont connu une hausse de 12,1% contre 12,7% en

2005 marquant ainsi une légère baisse de 0,6 point du rythme de croissance. Cette

situation s'explique, d'une part par la décélération de la croissance des commandes des

principaux clients traditionnels comme pour l'Espagne, l'Italie et l'U.E.B.L et d'autre part

par la baisse de la demande de certains pays, essentiellement l'Allemagne.

Par ailleurs, l'importance des exportations à destination de l'Europe par rapport au

global des exportations du Maroc, combinée à une croissance de 12,1% a fait que les

ventes au continent européen ont contribué avec plus de 9,4 points aux 12,5% de la

croissance des exportations globales en 2006.

L'Union européenne, signataire d'un accord d'association avec le Maroc, a absorbé, à

elle seule, plus de 72,8% des exportations globales du Maroc. Les autres pays européens

n'ont été destinataires que de 4,4% des exportations marocaines.

L'autre partenaire européen, signataire d'un accord de libre-échange avec le Maroc,

l'Association Européenne pour le Libre Echange (AELE), a été destinataire, en 2006, d'une

part de 1,5% des exportations marocaines contre 1% en 2002. La croissance des expor-

tations vers cette destination a atteint 33,5% en 2006, contre une modeste progression

qui n'a pas dépassé 1,4% une année auparavant.

La structure par groupe de produits exportés vers l'Europe révèle la prédominance, à

raison de 38,6%, des produits finis de consommation (PFC), suivis de 23% des demi-pro d u i t s

(DP) et de 19% des produits de l'alimentation, boissons et tabacs (PA B T ) .

20

21

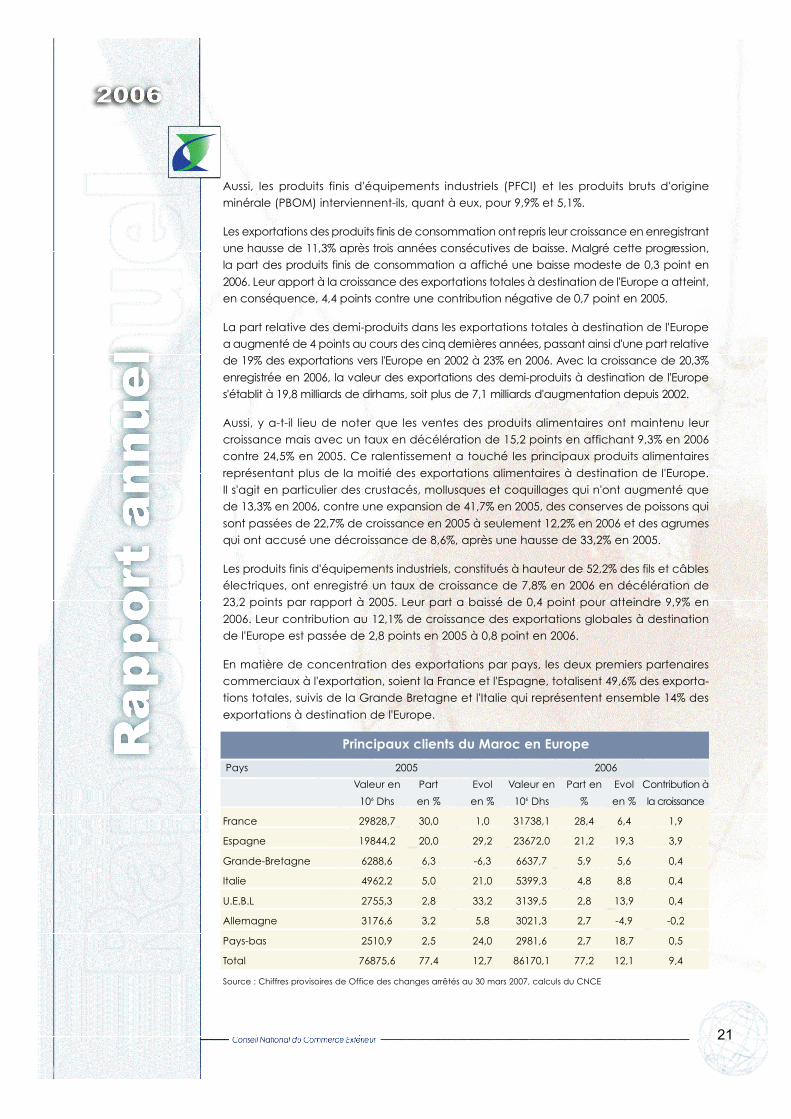

Aussi, les produits finis d'équipements industriels (PFCI) et les produits bruts d'origine

minérale (PBOM) interviennent-ils, quant à eux, pour 9,9% et 5,1%.

Les exportations des produits finis de consommation ont repris leur croissance en enre g i s t r a n t

une hausse de 11,3% après trois années consécutives de baisse. Malgré cette pro g re s s i o n ,

la part des produits finis de consommation a affiché une baisse modeste de 0,3 point en

2006. Leur apport à la croissance des exportations totales à destination de l'Europe a atteint,

en conséquence, 4,4 points contre une contribution négative de 0,7 point en 2005.

La part relative des demi-produits dans les exportations totales à destination de l'Europe

a augmenté de 4 points au cours des cinq dern i è res années, passant ainsi d'une part re l a t i v e

de 19% des exportations vers l'Europe en 2002 à 23% en 2006. Avec la croissance de 20,3%

e n registrée en 2006, la valeur des exportations des demi-produits à destination de l'Euro p e

s'établit à 19,8 milliards de dirhams, soit plus de 7,1 milliards d'augmentation depuis 2002.

Aussi, y a-t-il lieu de noter que les ventes des produits alimentaires ont maintenu leur

croissance mais avec un taux en décélération de 15,2 points en affichant 9,3% en 2006

contre 24,5% en 2005. Ce ralentissement a touché les principaux produits alimentaires

représentant plus de la moitié des exportations alimentaires à destination de l'Europe.

Il s'agit en particulier des crustacés, mollusques et coquillages qui n'ont augmenté que

de 13,3% en 2006, contre une expansion de 41,7% en 2005, des conserves de poissons qui

sont passées de 22,7% de croissance en 2005 à seulement 12,2% en 2006 et des agrumes

qui ont accusé une décroissance de 8,6%, après une hausse de 33,2% en 2005.

Les produits finis d'équipements industriels, constitués à hauteur de 52,2% des fils et câbles

électriques, ont enregistré un taux de croissance de 7,8% en 2006 en décélération de

23,2 points par rapport à 2005. Leur part a baissé de 0,4 point pour atteindre 9,9% en

2006. Leur contribution au 12,1% de croissance des exportations globales à destination

de l'Europe est passée de 2,8 points en 2005 à 0,8 point en 2006.

En matière de concentration des exportations par pays, les deux premiers partenaires

commerciaux à l'exportation, soient la France et l'Espagne, totalisent 49,6% des exporta-

tions totales, suivis de la Grande Bretagne et l'Italie qui représentent ensemble 14% des

exportations à destination de l'Europe.

Principaux clients du Maroc en Europe

Pays 2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

France 29828,7 30,0 1,0 31738,1 28,4 6,4 1,9

Espagne 19844,2 20,0 29,2 23672,0 21,2 19,3 3,9

Grande-Bretagne 6288,6 6,3 -6,3 6637,7 5,9 5,6 0,4

Italie 4962,2 5,0 21,0 5399,3 4,8 8,8 0,4

U.E.B.L 2755,3 2,8 33,2 3139,5 2,8 13,9 0,4

Allemagne 3176,6 3,2 5,8 3021,3 2,7 -4,9 -0,2

Pays-bas 2510,9 2,5 24,0 2981,6 2,7 18,7 0,5

Total 76875,6 77,4 12,7 86170,1 77,2 12,1 9,4

Source : Chiffres provisoires de Office des changes arrêtés au 30 mars 2007, calculs du CNCE

En première position, la France intervient avec 28,4% des exportations globales en 2006.

Cette part a baissé de 1,6 point par rapport à 2005, malgré un taux de croissance

positif qui atteint 6,4%. La France a renforcé ses achats en demi produits de 12,1% et en

produits finis d'équipement industriel de 20%, contribuant ainsi à la croissance de ses

achats globaux de 3,3 points pour les premiers et de 3 points pour les seconds. En ce qui

concerne les achats des produits finis de consommation, détenant 36% des exportations

vers la France, ils ont baissé de 2% en 2006.

En deuxième position vient l'Espagne, avec presque 21,2% du global des exportations.

Elle a enregistré une hausse de 19,3% en 2006. Avec cette performance, la part relative

de l'Espagne dans les exportations totales a gagné 5,5 points depuis 2002. Les exportations

vers ce pays sont constituées à hauteur de 48,4% des produits finis de consommation qui

ont atteint un taux de croissance de 28,9%, procurant ainsi 12,9 points à la croissance

globale des exportations vers l'Espagne (19,3%).

Les exportations à destination de la Grande-Bretagne, troisième client du Maroc, avec

une part relative de 5,9%, ont enregistré une hausse de 5,6% en 2006, mettant ainsi fin à

la tendance baissière observée depuis 2002. Cette reprise est expliquée par la hausse de

la demande britannique pour les produits finis de consommation dont leur part est pas-

sée à 76,8% des exportations globales vers ce pays.

Par zone de libre échange, les exportations vers l'AELE se sont accrues de 33,5% en 2006

après une hausse modérée limitée à 1,4% en 2005. La Suisse demeure le partenaire le

plus important avec une part moyenne de 80,2% entre 2002 et 2005. En 2006, cette part

a augmenté de 4 points pour s'établir à 85,7%. En terme de croissance, les ventes à

destination de la Suisse ont fourni 32,6 points à la croissance globale des exportations en

direction de l'AELE.

L'intensité des flux des exportations destinées à l'Union européenne a baissé en 2005. En

e ffet, ces ventes ont augmenté de 11,1% en 2006 contre 12% en 2005. Cette décélération

trouve son origine, d'une part dans le recul des exportations destinées à certains pays

comme l'Allemagne, qui détient 3,7% des exportations totales destinées à l'Union

européenne, et d’autre part dans le ralentissement de la croissance des ventes à

d'autres pays comme l'Espagne, l'Italie, les Pays-Bas et le Portugal. La contribution des

ventes destinées à ces pays s'est limitée à 6,9% en 2006, contre 10,1% en 2005.

L'analyse de la dynamique des ventes à l'étranger a montré une performance au niveau

des flux des produits destinés à la Turquie, pays signataire d'accord de libre échange

avec le Maroc. Ces exportations ont progressé de 41,2% au titre de l'année 2006. Cette

hausse est due essentiellement au renforcement des ventes des tôles qui, avec une part

de 26%, sont devenus les principaux produits destinés à ce pays après les acides

phosphoriques dont la part a régressé de 36,2% en 2005 à 24,8% en 2006.

1.1.2. Décélération de la dynamique des exportations vers l'Asie

Les exportations marocaines à destination de l'Asie, occupant la deuxième position avec

9,7% des marchandises exportées, ont enregistré, en 2006, une hausse de 9,5% après une

progression de 33,9%, enregistrée une année auparavant. En moyenne annuelle, les

exportations vers l'Asie ont crû de 2,9% durant la période 2002-2005.

22

La structure des exportations vers l'Asie est sensiblement diff é rente de celle de l'Europe. Elle

reste, en effet, dominée à hauteur de 60,9% par les demi-produits (DP), de 16,9% par les

aliments boissons et tabacs (ABT) et de 16,3% par les produits bruts d'origine minérale (PBOM).

La prédominance des exportations de demi-produits est notable depuis le début de la

décennie, passant de 42,8%, en 2002, à 60,9% en 2006, pour s'établir à 6,5 milliards de

dhs. Ces ventes sont dominées à hauteur de 82,3% par les acides phosphoriques et de

11% par les engrais. Les parts de ces deux produits conjuguées à une croissance re s p e c t i v e

de 13,4% et 8,2%, ont contribué à la croissance globale des ventes en demi-produits

successivement de 10,7 points et 0,9 point en 2006.

Principaux clients asiatiques du Maroc

2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

Inde 3938,7 4,0 31,3 4642,7 4,2 17,9 0,7

Pakistan 989,3 1,0 41,6 1043,7 0,9 5,5 0,1

Chine 670,4 0,7 52,1 946,7 0,8 41,2 0,3

Japon 1011,9 1,0 56,5 876,7 0,8 -13,4 -0,1

Arabie Saoudite 754,2 0,8 45,0 485,9 0,4 -35,6 -0,3

Iran 362,8 0,4 5,2 456,5 0,4 25,8 0,1

Corée du sud 317,4 0,3 -10,0 319,1 0,3 0,5 0,0

Syrie 377,8 0,4 45,2 311,2 0,3 -17,6 -0,1

Total 9848,8 9,9 33,9 10783,9 9,7 9,5 0,9

Source : Chiffres provisoires de l'Office des changes arrêtés au 30 mars 2007, calculs du CNCE

Les exportations des produits alimentaires, boissons et tabacs vers l'Asie ont augmenté de

5,9% en 2006 contre 50,5% en 2005. Cette décélération de la croissance s'explique par la

baisse de 26,9% des exportations des crustacés, mollusques et coquillages constituant

28,6% des exportations alimentaires. Aussi, les conserves de poissons et les poissons

d em e u rent-elles parmi les principaux produits alimentaires destinés à l'exportation vers l'Asie.

Quant aux exportations de produits miniers, composées essentiellement de 56,2% de

phosphate naturel et de 29,7% de déchets et débris de cuivre, elles ont franchi le cap d'un

m i l l i a rd de dirhams en 2005 pour afficher une valeur de 1,4 milliard de dhs et 1,7 milliard de dhs

en 2006. Cette évolution est équivalente à une hausse de 49,5% en 2005 et de 23,4% en 2006.

23

Malgré cette performance conjoncturelle caractérisée par une hausse remarquable des

exportations vers l'Asie, l'impact effectif des ventes à cette région demeure sans effet

palpable sur la croissance des recettes des exportations globales et ce, compte tenu de

la faiblesse de la part de cette région dans les exportations. La contribution des

exportations vers l'Asie à la croissance globale des exportations (12,5%) n'a guère

dépassé 0,9 point en 2006.

Les quatre premiers partenaires commerciaux asiatiques ne représentent que 6,7% des

exportations totales en 2006, contrairement à l'Europe dont la part des quatre premiers

clients dépasse les 60,4%.

Les exportations vers l'Inde, premier client de la région avec 4,2% de part des

exportations totales, affichent une hausse substantielle de 17,9% en 2006

comparativement à une évolution de 31,3% enregistrée en 2005. Elles sont constituées

principalement des acides phosphoriques, soit 88,2%.

La hausse des ventes du phosphate vers le Pakistan, en 2006, a fait de ce pays le

troisième partenaire asiatique du Maroc après le Japon. Avec une part de 0,9% des

exportations globales et 43,1% des exportations vers l'Asie, les exportations vers ce

marché ont enregistré une hausse de 5,5% en 2006.

La Chine est, sans doute, le marché asiatique où la hausse des exportations est la plus

remarquable en 2006, soit 41,2%. Cependant, cette hausse intervient après l'importante

progression de 52,1% des exportations, enregistrée en 2005. Cette décélération résulte

notamment du ralentissement de la croissance des ventes des engrais, soit 2% contre

7,6% une année auparavant, en plus de la chute des ventes des divers produits finis de

consommation (-11,3%) en 2006.

En terme de structure, la Chine ne représente que 0,8% des exportations globales en

2006. Durant la période 2002-2005, les exportations vers ce pays ont augmenté à un

rythme moyen de 32,8% par an.

Les performances des exportations vers la Chine ont fait de ce pays le troisième client

asiatique du Maroc et ce, au détriment du Japon qui recule à la quatrième position. Les

exportations vers ce pays n'ont représenté que 0,8% des exportations en 2006 contre 1%

en 2005. Leur régression a atteint 13,4% en 2006 contre une progression notable de 56,5%

en 2005. Cette contre-performance résulte de la baisse de 18,7% des ventes des crusta-

cés, coquillages et mollusques et de la stagnation des ventes des poissons au niveau

atteint en 2005.

Les ventes aux pays membres de la ligue arabe, prises globalement, demeurent faibles

et n'ont pas dépassé 3,2 milliards de dhs en 2006. Leur progression demeure importante

avec un taux de croissance de 18,5%, soit une performance succédant à une baisse de

2,4% enregistrée en 2005.

Il convient, également, de noter que le Maroc est signataire de la convention de facili-

tation et de développement des échanges commerciaux interarabes, signée en 1981 et

entrée en vigueur en 1998, dont l'objectif est l'exonération totale des droits d'importation

et des taxes d'effet équivalent, à compter du début de l'année 2005.

24

En hausse de 48,2% par rapport à 2005, les exportations vers les pays arabes d'Asie dominent

avec une part de 77,2% des exportations globales vers les pays arabes. Elles sont

concentrées essentiellement sur un nombre réduit de pays comme l'Arabie Saoudite, avec

une part de 26,3% de la valeur totale destinée aux pays arabes asiatiques et 15,3% du total

de la Ligue Arabe. En somme, la Syrie, le Liban, la Jordanie et les Emirats Arabes Unis qui

partagent 53,2% des ventes à destination des pays asiatiques arabes. La plupart de ces

pays sont signataires d'accords commerciaux bilatéraux ou régionaux avec le Maro c .

1.1.3. Renforcement des exportations à destination au marché brésilien

Les exportations à destination du continent américain ont représenté 6,1% des

exportations totales en 2006. Elles se sont inscrites en hausse de 3% en 2006, contre une

baisse de 5,5% enregistrée en 2005.

Principaux clients américains du Maroc

2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

Brésil 2198,2 2,2 -4,9 2513,7 2,3 14,4 0,3

Etats-Unis 2534,9 2,6 -25,9 2099,5 1,9 -17,2 -0,4

Canada 731,8 0,7 77,7 802,2 0,7 9,6 0,1

Argentine 198,0 0,2 530,0 541,1 0,5 173,3 0,3

Mexique 465,7 0,5 -16,3 405,1 0,4 -13,0 -0,1

Venezuela 77,2 0,1 40,5 129,5 0,1 67,6 0,1

Total 6625,8 6,7 -5,5 6824,7 6,1 3,0 0,2

Source : Chiffres provisoires de l'Office des changes arrêtés au 30 mars 2007, calculs du CNCE

En termes de contribution à la croissance, les exportations à destination du continent

américain ont participé de 0,2 point à la croissance globale des exportations en 2006

après un apport négatif de 0,4 point de croissance une année auparavant.

En termes de structure, les exportations destinées à l'Amérique sont dominées par trois

types de produits totalisant 87,3% des exportations. Il s'agit des demi-produits (DP), avec

une part de 48,6%, suivis des produits bruts d'origine minérales (PBOM) avec une part de

24,7%, et enfin les produits alimentaires, boissons et tabacs (ABT) qui affichent près de

14,1% du total des exportations à destination de l'Amérique.

25

Plus des deux tiers des ventes au continent américain sont destinées au Brésil et aux

Etats-Unis, soit 67,6% en 2006. Le Brésil préserve, à lui seul, 36,8% des ventes au continent,

part en hausse de 3,7 points par rapport à 2005. Cette part importante conjuguée à la

hausse de 14,4% des ventes à destination de ce pays ont renforcé sa contribution à la

croissance des exportations vers l'Amérique d'un apport qui équivaut à 4,6 points.

Les ventes au Brésil sont composées essentiellement des engrais et des acides

phosphoriques. Leur part a atteint 64,4% en 2006 contre 77,3% en 2005. L'engrais

d e m e u re le produit le plus exporté vers le Brésil. Ses ventes ont atteint 41,5% en

r é g ression de 4,9% en 2006.

En ce qui concerne les exportations vers les Etats-Unis, pays avec lequel le Maroc a

conclu un accord de libre-échange, elles ont enregistré des baisses successives de 25,9%

en 2005 et de 17,2% en 2006. Ces ventes sont dominées à hauteur de 41,7% des produits

bruts d'origine minérale et de 24,4% des produits finis de consommation. En 2006, seuls les

produits finis de consommation ont enregistré une hausse de 30,6% alors que les autres

catégories de produits se sont inscrites en baisse.

Ces évolutions ont conduit à un profond changement de la structure des exportations

vers les USA. La part relative des phosphates s'est renforcée de 4,6 points, malgré la

régression de 2,3% enregistrée en 2006. En ce qui concerne les conserves de légumes

classées en deuxième position après les phosphates, elles ont vu leur part reculer de 5,7%

suite à une baisse des ventes de 6,5% en 2006. Ce repli est en faveur des vêtements

confectionnés qui sont devenus, en 2006, les deuxièmes produits en importance après les

phosphates. Avec une hausse de 4,7%, les ventes des vêtements confectionnés ont

atteint une part de 10,3% en 2006, contre seulement 3,8% en 2005.

Les exportations vers le Canada, troisième pays américain en importance, ont connu

une amélioration de 9,6% renforçant ainsi la tendance haussière enregistrée au cours de

la période 2002-2005. Ces exportations représentent 11,8% des ventes globales destinées

au continent américain. Il y a lieu de mentionner que 36,2% de cette part est réservée

aux agrumes, 4,7% au fluorine et 3,8% aux lubrifiants. Ces derniers viennent s'ajouter à la

liste des nouveaux produits exportés vers le Canada au titre de l'année 2006.

1.1.4. Croissance ascendante des exportations vers l'Afrique

Les exportations vers l'Afrique représentent 6,1% de la valeur globale des exportations,

part égale à celle de l'Amérique. Malgré sa faible participation à l'ensemble des

exportations marocaines, le marché africain s'est révélé assez dynamique ces dernières

années, surtout en 2006, en réalisant un taux de croissance de 34,2% en 2006 contre 9%

en 2005.

Quant à la structure des exportations, elle reflète la dominance des aliments, boissons et

tabacs dans la composition des exportations à destination de l'Afrique avec 33,9%. Les

demi-produits et les produits énergétiques et lubrifiants sont présents également de

manière significative dans la structure des exportations vers ce marché, ils représentent

successivement 20,7% et 14,3% en 2006.

La hausse des exportations vers l'Afrique est attribuable aux produits alimentaires,

boissons et tabacs et aux demi-produits, soit une contribution de 11,7 points et 7,8 points

en 2006 au 34,2% de croissance globale.

26

Par ailleurs, la contribution des pays africains à la croissance des exportations globales

du Maroc affiche un dynamisme important, même si leurs parts dans les exportations

globales restent très faibles. La contribution du continent, prise globalement, à la

croissance des exportations a atteint 1,7 point en 2006 et 0,5 point en 2005.

Aussi, y a-t-il lieu de noter que les exportations destinées aux pays arabes africains

membres de la Ligue Arabe ont atteint 41,6% du total destiné à ce groupe. En fait,

la Tunisie absorbe 24,7%, suivie de l'Egypte avec 10,4%. Les exportations vers ces deux

pays se sont accélérées au cours de l'année 2006.

Principaux clients du Maroc en Afrique

2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

Tunisie 442,0 0,4 -17,0 783,8 0,7 77,3 0,3

Algérie 445,6 0,4 24,1 505,8 0,5 13,5 0,1

Sénégal 414,5 0,4 54,6 484,6 0,4 16,9 0,1

Egypte 228,4 0,2 8,3 329,6 0,3 44,3 0,1

Total 5069,7 5,1 9,0 6804,7 6,1 34,2 1,7

Source : Chiffres provisoires de l'Office des changes arrêtés au 30 mars 2007, calculs du CNCE

Les exportations vers la Tunisie, pays signataire avec le Maroc de l'accord de

l i b re-échange d'Agadir, ainsi que des accords commerciaux bilatéraux, ont vu leur

part s'améliorer ces dern i è res années. Elles ont augmenté de 77,3%, en 2006, après une

baisse de 17% une année auparavant. En termes de contribution à la croissance des

ventes vers l'Afrique, leur apport demeure important, soit 5 points au terme de l'année

2006. Les lubrifiants et les pâtes à papier constituent les deux principaux pro d u i t s

exportés vers la Tunisie, ils représentent 20,4% en 2006.

Les ventes acheminées vers l'Egypte, pays signataire de l'accord d'Agadir et des

accords bilatéraux, ont, également, augmenté en enregistrant un taux de croissance de

44,3%. Elles sont composées à hauteur de 18,9% des poissons, de 157% des pâtes à papier

et de 12,3% de la farine de poissons. Le renforcement de 12,6% des ventes de la farine

de poissons, en 2006, a contribué de 12,6 points à la croissance des exportations

globales destinées à ce pays, au lieu de -1,7 point en 2005.

27

Aussi, les exportations vers l'Algérie ont -elles enregistré une hausse de 13,5% en 2006,

p ro g ression relativement moins importante que les 24,1% affichée une année

auparavant. En terme de structure, la part des exportations marocaines à destination de

l'Algérie demeure très faible par rapport au total des exportations et ne dépasse pas

0,5% en 2006. Par rapport aux exportations à destination de l'Afrique, sa part a atteint

7,4%, en baisse de 1,4 point, en 2006.

Le Sénégal a vu sa part, dans les exportations globales destinées au continent, reculer

de presque un point. Sa croissance s'est ralentie relativement à celle réalisée en 2005. Le

taux de croissance a atteint 16,9% en 2006, contre 54,6% en 2005.

1.1.5. Faible niveau des exportations vers l'Océanie

L'Océanie, avec une part qui ne dépasse pas 1% des exportations totales, demeure

quasiment une région inexploitée. Les exportations marocaines en direction de cette

zone ont franchi le seuil d'un milliard de dirhams en 2006. Ce marché a enregistré une

hausse très importante de 30,7% en 2006.

La croissance des exportations vers l'Océanie est attribuable principalement à la pro g re s-

sion re m a rquable de 74,4%, enregistrée au niveau des demi-produits contre une baisse de

14,8% une année auparavant. Cette perf o rmance pro c u re un apport de 29,6 points à la

c roissance globale des exportations vers le continent. Aussi, les produits bruts d'origine

minérale détiennent-ils une part de 41,1% parmi les exportations destinées à l'Océanie.

Principaux clients du Maroc en Océanie

2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

Nouvelle Zélande 523,7 0,5 7,0 838,0 0,8 60,0 0,3

Australie 311,9 0,3 87,0 255,6 0,2 -18,0 -0,1

Total 845,3 0,9 27,2 1105,1 1,0 30,7 0,3

L'engrais et les phosphates représentent 94% des exportations totales vers l'Océanie.

Relativement à 2005, la tendance a été renversée et les engrais se positionnent à la

tête des produits exportés avec une part de 52,9% contre 19,8% en 2005, et ce suite à

un taux de croissance de 75,1%. Par contre, évoluant d'un taux de croissance de

100,1% en 2005 à 1,2% en 2006, les phosphates ont perdu 38,9 points de leur part au

p rofit des engrais pour s'établir à 41,1% en 2006.

28

Ces produits sont destinés à raison de 75,8% vers la Nouvelle Zélande. Cette part a été

de l'ordre de 62% en 2005. Ils se sont chiffrés à 838 millions de Dhs en 2006, contre 523,7

millions de Dhs en 2005, soit une évolution de 60% du total des exportations vers

l'Océanie. Vient par la suite l'Australie avec 23,1% des exportations. Les ventes destinées

à ce pays ont reculé de 18%.

1.2. Structure des importations de marchandises par marché

Les importations de marchandises ont poursuivi leur rythme de progression mais avec

une intensité moins forte que celle de l'année 2005, soit 12,3% contre 16,8%. En variation

annuelle, la période 2002-2005 s'est soldée par une progression des importations

marocaines de l'ordre de 12,2% par an.

La croissance des importations, en 2006, résulte de la progression des achats des

différentes régions géographiques. En effet, les 12,3% de croissance globale sont

répartis entre 5,5 points de l'Europe, 4,6 points de l'Asie, 1,6 point de l'Amérique et 0,6

point de l'Afrique. L'Océanie en fait l'exception avec une contribution quasiment nulle.

Les importations du Maroc par continent

2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

Europe 119 028,8 64,6 11,8 129 117,6 62,4 8,5 5,5

Afrique 10 287,1 5,6 51,5 11 455,0 5,5 11,4 0,6

Amérique 15 819,0 8,6 0,8 18 800,8 9,1 18,8 1,6

Asie 38 742,5 21,0 35,5 47 191,2 22,8 21,8 4,6

Océanie et Australie 502,4 0,3 30,8 432,6 0,2 -13,9 0,0

Total 184 379,8 100,0 16,8 206 997,3 100,0 12,3 12,3

Source : Chiffres provisoires de Office des changes arrêtés au 30 mars 2007, calculs du CNCE

1.2.1. Ralentissement de la croissance des importations en provenancede l'Europe

L'Europe demeure le premier fournisseur du Maroc avec près de 62,4% des importations

totales réalisées en 2006. Néanmoins, cette part est en régression de 2,2 points par

rapport à 2005 et de 6,8 points par rapport à 2003. En effet, malgré la croissance des

importations en provenance de ce marché qui s'est établi à 8,5%, elle reste, cependant,

moins élevée que les perf o rmances de l'ensemble des autres marchés régionaux, à

l'exception de l'Océanie dont les achats ont décru.

En termes de structure, les importations en provenance de l'Europe sont dominées par

trois types de groupes de produits totalisant 75,3% des importations totales. Il s'agit des

demi-produits, avec une part de 29,3%, suivis des produits finis d'équipements industriels

avec une part de 23,7%, et enfin les produits finis de consommation qui affichent près de

22,3% du total des marchandises importées.

29

Il convient de noter que la structure des importations en provenance de l'Europe affiche,

au cours de ces dern i è res années, une quasi-stabilité des parts relatives des demi-pro d u i t s

et des produits finis d'équipement industriels. Ces derniers pivotent autour de 27,9% pour

les premiers et de 22,8% pour les seconds. Aussi, les produits finis de consommation

ont-ils vu leur part évoluer négativement pour passer de 30,4% en 2002 à 22,3% en 2006.

Concernant les produits énergétiques et lubrifiants, leur part a baissé en 2006 de 9,1

points après une hausse remarquable au cours des quatre dernières années. Cette

évolution s'explique principalement par la baisse de la demande des matière s

énergétiques, surtout le pétrole brut, en provenance de cette région, dont la régression

a atteint 31,1% en valeur et 41,9% en volume en 2006.

Les achats en provenance de l'Union européenne ont enregistré une hausse de 11,4% en

2006 après un taux de 9,8% enregistré en 2005. La France et l'Espagne sont les principaux

fournisseurs du Maroc appartenant à l'Union européenne avec des parts respectives de

32,7% et de 22%. Ces deux pays contribuent ensemble de 4,5 points à la croissance des

importations en provenance de l'Union européenne.

C o n c e rnant les importations en provenance des pays de l'Association Européenne de

L i b re Échange1 , elles ont baissé de 8,5% en 2006 alors que leur évolution moyenne, au

cours des quatre dern i è res années, était de l'ord re de 15,9% par an. En terme de

s t r u c t u re, la Suisse détient 82,2% des importations en provenance de cette zone, alors

que la Norvège se contente de 17,5% et l'Islande d'une part insignifiante. Les achats

aux deux premiers pays ont régressé respectivement de 5,2% et 22,4%, contribuant

ainsi de 4,6 points et de 4,1 points à la décroissance des importations globales en

p rovenance de l'AELE.

Sur les 15 premiers fournisseurs du Maroc, l'Europe en compte neuf dont sept sont des

pays membres de l'Union européenne. Ils totalisent plus de 53,3% de la demande

marocaine d'importation en 2006.

30

1 - Cette zone regroupe l'Islande, le Liechtenstein, la Norvège et la Suisse.

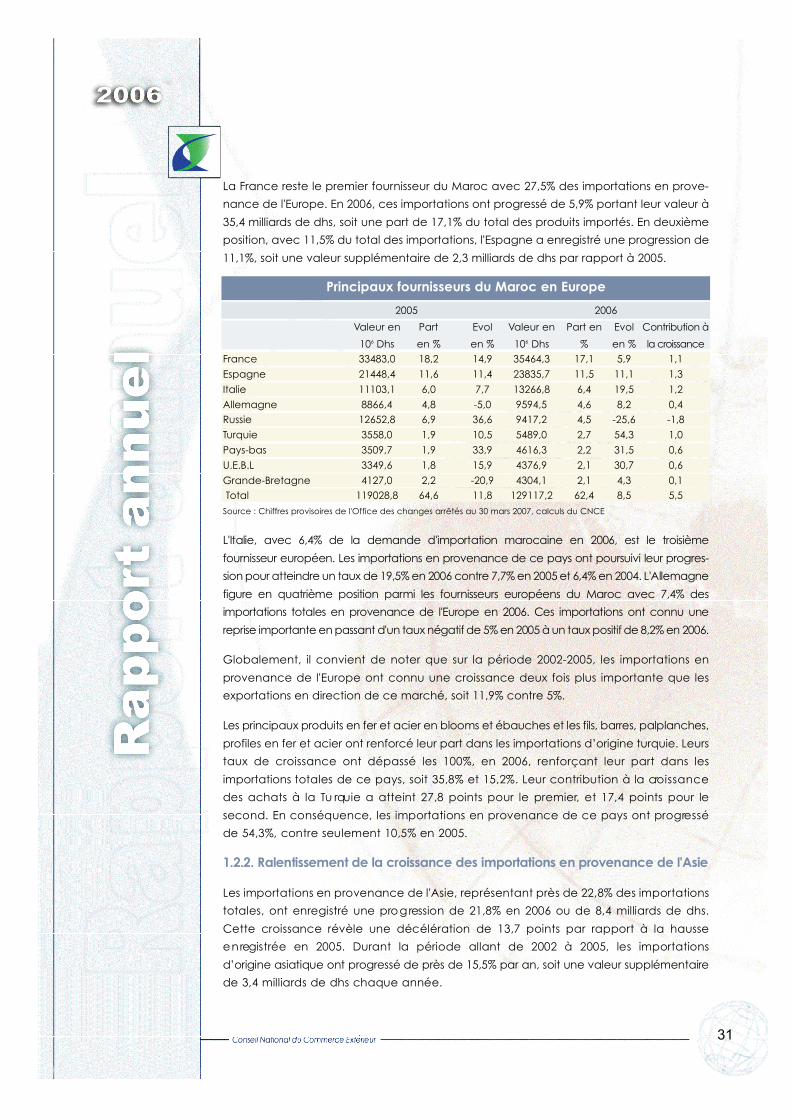

La France reste le premier fournisseur du Maroc avec 27,5% des importations en prove-

nance de l'Europe. En 2006, ces importations ont progressé de 5,9% portant leur valeur à

35,4 milliards de dhs, soit une part de 17,1% du total des produits importés. En deuxième

position, avec 11,5% du total des importations, l'Espagne a enregistré une progression de

11,1%, soit une valeur supplémentaire de 2,3 milliards de dhs par rapport à 2005.

Principaux fournisseurs du Maroc en Europe

2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

France 33483,0 18,2 14,9 35464,3 17,1 5,9 1,1

Espagne 21448,4 11,6 11,4 23835,7 11,5 11,1 1,3

Italie 11103,1 6,0 7,7 13266,8 6,4 19,5 1,2

Allemagne 8866,4 4,8 -5,0 9594,5 4,6 8,2 0,4

Russie 12652,8 6,9 36,6 9417,2 4,5 -25,6 -1,8

Turquie 3558,0 1,9 10,5 5489,0 2,7 54,3 1,0

Pays-bas 3509,7 1,9 33,9 4616,3 2,2 31,5 0,6

U.E.B.L 3349,6 1,8 15,9 4376,9 2,1 30,7 0,6

Grande-Bretagne 4127,0 2,2 -20,9 4304,1 2,1 4,3 0,1

Total 119028,8 64,6 11,8 129117,2 62,4 8,5 5,5

Source : Chiffres provisoires de l'Office des changes arrêtés au 30 mars 2007, calculs du CNCE

L'Italie, avec 6,4% de la demande d'importation marocaine en 2006, est le tro i s i è m e

f o u rnisseur européen. Les importations en provenance de ce pays ont poursuivi leur pro g re s-

sion pour atteindre un taux de 19,5% en 2006 contre 7,7% en 2005 et 6,4% en 2004. L'Allemagne

f i g u re en quatrième position parmi les fournisseurs européens du Maroc avec 7,4% des

importations totales en provenance de l'Europe en 2006. Ces importations ont connu une

reprise importante en passant d'un taux négatif de 5% en 2005 à un taux positif de 8,2% en 2006.

Globalement, il convient de noter que sur la période 2002-2005, les importations en

provenance de l'Europe ont connu une croissance deux fois plus importante que les

exportations en direction de ce marché, soit 11,9% contre 5%.

Les principaux produits en fer et acier en blooms et ébauches et les fils, barres, palplanches,

profiles en fer et acier ont renforcé leur part dans les importations d’origine turquie. Leurs

taux de croissance ont dépassé les 100%, en 2006, renforçant leur part dans les

importations totales de ce pays, soit 35,8% et 15,2%. Leur contribution à la cro i s s a n c e

des achats à la Tu rquie a atteint 27,8 points pour le pre m i e r, et 17,4 points pour le

second. En conséquence, les importations en provenance de ce pays ont pro g re s s é

de 54,3%, contre seulement 10,5% en 2005.

1.2.2. Ralentissement de la croissance des importations en provenance de l'Asie

Les importations en provenance de l'Asie, représentant près de 22,8% des importations

totales, ont enregistré une pro g ression de 21,8% en 2006 ou de 8,4 milliards de dhs.

Cette croissance révèle une décélération de 13,7 points par rapport à la hausse

e n registrée en 2005. Durant la période allant de 2002 à 2005, les importations

d’origine asiatique ont pro g ressé de près de 15,5% par an, soit une valeur supplémentaire

de 3,4 milliards de dhs chaque année.

31

En terme de structure, il y a lieu de noter la prédominance des produits énergétiques qui

représentent 42,8% du total des produits importés. Les produits finis de consommation

industriels et les produits finis de consommation suivent avec des parts respectives, qui

atteignent 16,6% et 13,9%, des importations totales.

La progression des importations en provenance de l'Asie s'explique principalement par

la forte progression des achats des produits énergétiques et lubrifiants qui ont crû de

29,7% en 2006 en contribuant de 11,9 points à la croissance. Ces produits se composent

essentiellement du pétrole brut qui totalise 93,5% des importations énergétiques.

Ces importations proviennent, en 2006, à hauteur de 54,3% de l'Arabie Saoudite et de

40,6% de l'Iran. Ils fournissent ensemble 19,2 milliards de dhs d'énergies et lubrifiants sur les

20,2 milliards de dhs importés globalement de l'Asie.

Les importations des produits finis de consommation, 20,3% des achats de l'Asie, ont

progressé de 8,8%, contribuant ainsi de 2 points à la croissance de ces achats. Ils sont

composés surtout d'appareils récepteurs radio et télévision (24,4%), de voiture s

particulières (18,6%) et de tissus de fibres synthétiques et artificiels (6,3%). Les trois

principaux fournisseurs de ces produits sont la Chine, la Corée du sud et le Japon qui

fournissent 77,6% de la demande marocaine au marché asiatique, soit 47,5% pour la

Chine, 15,6% pour la Corée du sud et 14,5% pour le Japon.

Quant aux importations des produits d'équipements industriels, elles ont connu une

progression annuelle moyenne de 19,8% entre 2002 et 2005 et une évolution de 21,1% en

2006. La croissance de ces produits conjuguée à leur part dans le total des achats

asiatiques (16,6%) a fourni un apport positif de 3,5 points à la croissance global des

achats en provenance de ce continent. Les véhicules industriels sont les principaux

produits fournis de l'Asie. Ils représentent 15,9% du total importé en 2006.

Parmi les principaux fournisseurs du continent asiatique, l'Arabie Saoudite, la Chine, l'Iran,

le Japon et la Corée du Sud fournissent 84,3% en 2006 contre 83% en 2005.

Les importations en provenance de l'Arabie Saoudite, 29,6% des importations globales, ont pro-

g ressé de 14,4%, en 2006, sous l'effet de la hausse des importations des produits pétroliers qui

ont relevé leur part de 75% à 76,5% dans les importations totales en provenance de ce pays.

32

Elle est suivie de la Chine avec une part de 23,5% des importations totales en 2006. Les

importations d’origine chinoise ont progressé de 17,8% en 2006, suite au renforcement

des importations en produits finis d'équipements industriels.

Principaux fournisseurs du Maroc en Asie

2005 2006

Valeur en Part Evol Valeur en Part en Evol Contribution à

106 Dhs en % en % 106 Dhs % en % la cro i s s a n c e

Arabie saoudite 12186,2 6,6 43,9 13946,5 6,7 14,4 1,0

Chine 9399,3 5,1 42,4 11068,6 5,3 17,8 0,9

Iran 5007,6 2,7 104,1 8310,7 4,0 66,0 1,8

Japon 3218,5 1,7 1,4 3557,7 1,7 10,5 0,2

Corée du sud 2339,1 1,3 17,1 2888,6 1,4 23,5 0,3

38742,3 21,0 35,5 47191,2 22,8 21,8 4,6

Source : Chiffres provisoires de l'Office des changes arrêtés au 30 mars 2007, calculs du CNCE

Les importations en provenance des pays asiatiques arabes avec lesquels le Maroc a signé

la convention de facilitation et de développement des échanges commerc i a u x