ROYAUME DU MAROC OFPPT - ouati.com des en-cours de... · Détermination exacte du coût de revient...

30

OFPPT ROYAUME DU MAROC Office de la Formation Professionnelle et de la Promotion du Travail DIRECTION RECHERCHE ET INGENIERIE DE FORMATION RESUME THEORIQUE & GUIDE DE TRAVAUX PRATIQUES MODULE N°:21 GESTION DES EN-COURS DE FABRICATION SECTEUR : CONFECTION SPECIALITE : TECHNIQUES D’HABILLEMENT NIVEAU : TECHNICIEN SPECIALISE 0

Transcript of ROYAUME DU MAROC OFPPT - ouati.com des en-cours de... · Détermination exacte du coût de revient...

OFPPT

ROYAUME DU MAROC

Office de la Formation Professionnelle et de la Promotion du Travail DIRECTION RECHERCHE ET INGENIERIE DE FORMATION

RESUME THEORIQUE &

GUIDE DE TRAVAUX PRATIQUES

MODULE N°:21 GESTION DES EN-COURS DE FABRICATION

SECTEUR : CONFECTION SPECIALITE : TECHNIQUES D’HABILLEMENT NIVEAU : TECHNICIEN SPECIALISE

0

acer

Typewriter

www.ouati.com Le Site Technique des Industries d'Habillement au Maroc

acer

Textbox

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Document élaboré par :

Nom et prénom EFP DR TOUIBA ABDELAZIZ ITAC FES CN

Révision linguistique - - - Validation - - -

OFPPT/DRIF

1

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

SOMMAIRE

PagePrésentation du module 7 Résumé de théorie 8

Première partie : Gestion des en-cours de fabrication 9 A°- En-cours 9

I. Origine du mot en-cours………………………………………………

II. Définition……………………………………………………………………………

III. Les phases de l’en-cours…………………………………………………………

III.1 En-cours à la coupe.…………………………………………..……………. III.2 En-cours au montage. …………………………………………..…………. III.3 En-cours au pressage. …………………………………………..………….

B°- Spécificité de l’en-cours 10

I. Introduction………………………………………………………………………

II. L’en-cours naturel…………………………………………………………………

III. L’en-cours artificiel……….………………………………………………………

IV. Objectifs de l’en-cours artificiel……..………………………………………… 11

IV.1 Les attentes………..…………………………………………..……………. IV.1-1 Les attentes imprévisibles……………………..…………. IV.1-2 Les attentes prévisibles……………………..……………

V. Rôle de l’en-cours…..………………………………………………..……..……

C°- Détermination de l’en-cours 12

I. Détermination de l’en-cours imprévisible……………………………………… I.1 Renseignements nécessaires pour le calcul de l’en-cours imprévisible.. I.2 Détermination du nombre de pièces nécessaires. ……………………….

II. Détermination de l’en-cours prévisible……….……………………………….. 13

II.1 Renseignements nécessaires pour le calcul de l’en-cours prévisible….. II.2 Détermination du nombre de pièces nécessaires. ……………………..

OFPPT/DRIF

2

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

III. Détermination de l’en-cours naturel……….……………………………….. 14 IV. Etude de cas……….………………………………..

Deuxième partie : En-cours et rentabilité 15

A°- En-cours et production

I. La production …………………….………………………………………………

II. Répercutions sur la rotation des fabrications…………………………………

III. Etude de cas …………………….……………………………………………… III.1 Premier cas.……………………..……………………………..……………. III.2 deuxième cas……………………………………………………..…………. III.3 Conclusion. …………………………………………..………….

B°- En-cours et coûts 16

I. Introduction…………………….………………….………………………………

II. Etude de cas ……………………………………………………………………… 17 II.1 Premier cas.……………………..……………………………..……………. II.2 deuxième cas……………………………………………………..…………. 18

III. Conclusion ……………………………………………………………………….. 19

Guide des travaux pratiques 20

I. TP1 : Détermination du nombre de pièces d’en-cours……………………… 21 I.1.Objectis visés ……………………………….…………………..……………. I.2.Durée du TP ……………………………………………………..………….

II. TP2 Calcul des différents coûts de l’en-cours………………………………… 24

II.1.Objectifs visés. ………………………………………………….…………. II.2. Durée du TP ………………………………………………….………….

Evaluation de fin de module ( Voir cahier du stagiaire) Liste bibliographique 26 Annexes

OFPPT/DRIF

3

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

MODULE : Gestion des en-cours de fabrication

Durée :24 H

62.5% : théorique 25 % : pratique 12.5 % évaluation

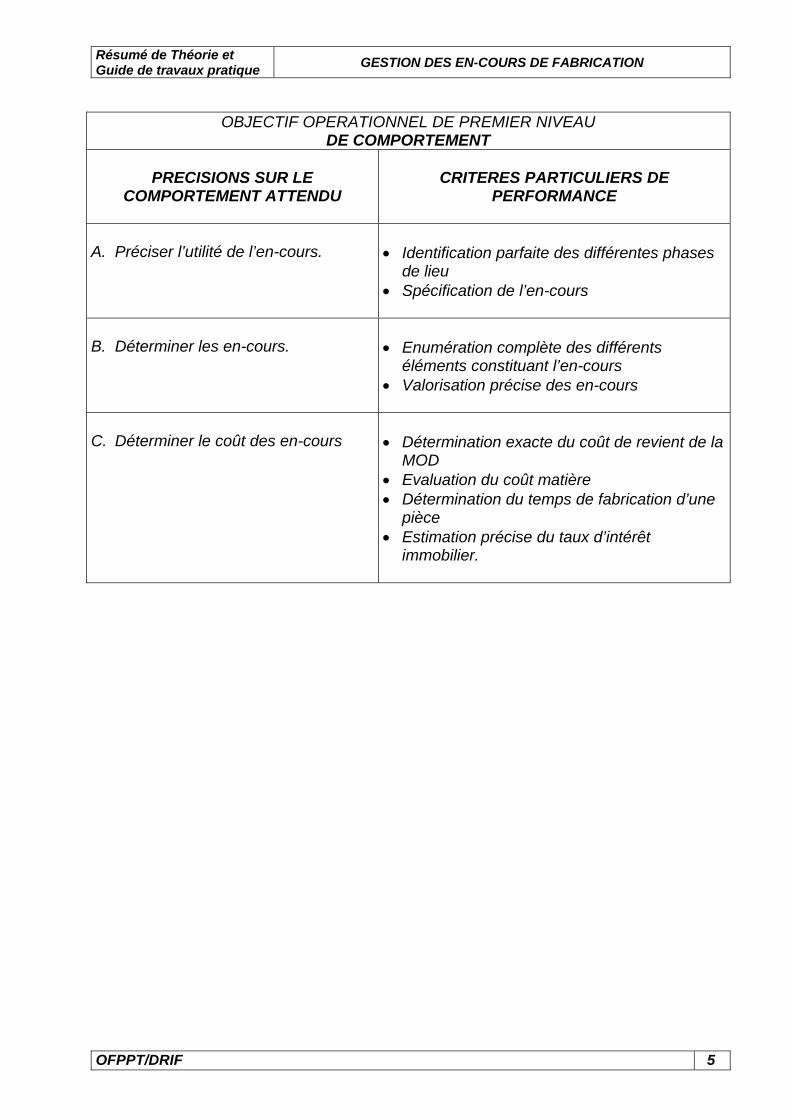

OBJECTIF OPERATIONNEL DE PREMIER NIVEAU DE COMPORTEMENT

COMPORTEMENT ATTENDU Pour démontrer sa compétence, le stagiaire doit gérer les en-cours de fabrication selon les conditions, les critères et les précisions qui suivent :

CONDITIONS D’EVALUATION

• Individuellement • A l’aide d’une simulation • A l’aide de toute documentation pertinente

CRITERES GENERAUX DE PERFORMANCE

• Esprit d’analyse et d’organisation • Respect des contraintes de fabrication • Application appropriée des techniques de communication verbales et

non verbales

OFPPT/DRIF

4

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

OBJECTIF OPERATIONNEL DE PREMIER NIVEAU

DE COMPORTEMENT

PRECISIONS SUR LE COMPORTEMENT ATTENDU

CRITERES PARTICULIERS DE

PERFORMANCE

A. Préciser l’utilité de l’en-cours.

• Identification parfaite des différentes phases

de lieu • Spécification de l’en-cours

B. Déterminer les en-cours.

• Enumération complète des différents

éléments constituant l’en-cours • Valorisation précise des en-cours

C. Déterminer le coût des en-cours

• Détermination exacte du coût de revient de la

MOD • Evaluation du coût matière • Détermination du temps de fabrication d’une

pièce • Estimation précise du taux d’intérêt

immobilier.

OFPPT/DRIF

5

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

OBJECTIFS OPERATIONNELS DE SECOND NIVEAU

LE STAGIAIRE DOIT MAITRISER LES SAVOIRS, SAVOIR-FAIRE, SAVOIR-PERCEVOIR OU SAVOIR-ETRE JUGES PREALABLES AUX APPRENTISSAGES DIRECTEMENT REQUIS POUR L’ATTEINTE DE L’OBJECTIF DE PREMIER NIVEAU, TELS QUE :

Avant d’apprendre à préciser l’utilité de l’en-cours (A), le stagiaire doit :

1. Savoir organiser et gérer la production . 2. Avoir des notions sur le temps de fabrication . 3. Etudier les différents types d’en-cours

Avant d’apprendre à déterminer les en-cours (B), le stagiaire doit :

4. Etudier les aléas. 5. Etudier les équilibrages. 6. Etudier la stabilité du poste.

Avant d’apprendre à déterminer le coût des en-cours (C), le stagiaire doit :

7. Etudier les différents coûts relatifs à la valorisation des en-cours..

OFPPT/DRIF

6

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

PRESENTATION DU MODULE

- Le module présent précise les méthode d’optimisation de la main d’œuvre

et faire face au phénomènes imprévus de fabrication ( attentes

improductives ). Un stage en entreprise est nécessaire pour acquérir

l’aspect professionnel et le sens d’une critique objective afin de chiffrer les

conséquences d’une telle méthode de lancement.

- L’objectif de ce module se résume sous les activités suivantes :

• Identification parfaite des différentes phases des en-cours

• Précision de l’utilité de l’en-cours

• Détermination des en-cours

• Détermination des coûts des en-cours

- Durée de réalisation :

• Durée de la théorie : 15 heures 62.5 % • Durée de la pratique : 06 heures 25 % • Durée de la théorie : 03 heures 12.5 %

OFPPT/DRIF

7

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Module : Gestion des en-cours de

fabrication RESUME THEORIQUE

OFPPT/DRIF

8

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Première partie : Gestion des en-cours de fabrication

A°- En-cours I. Origine du mot en-cours. Le mot composé « en-cours » est un abrégé de la phrase : vêtement en cours de fabrication . II. Définition de l’en-cours. Ce terme désigne toute série ou tout vêtement non terminé, quelle que soit sa situation dans les ateliers :

• Situation de CONSTRUCTION. • Situation d’ATTENTE. • Situation de TRANSPORT. • Situation de CONTRÔLE.

POURQUOI L’EN-COURS ? Le rôle d’une entreprise de confection est de transformer la matière première en produit fini : le vêtement . La transformation de la matière en produit, passe obligatoirement par une succession de phases d’élaboration, matérialisées et visualisées par les ateliers e par les postes de travail de l’unité de production. Dès lors, il est aisé de comprendre, qu’un nombre important de pièces, vont se trouver en-cours d’exécution, soit en « attente » soit « en main » dans les ateliers de l’entreprise . C’est cela l’EN-COURS. III. Les phases de l’en-cours. III.1- En-cours à la coupe. Ce sont les pièces encours de découpage et les pièces coupées. A l’atelier de coupe, la quantité de pièces coupées correspond évidemment, aux besoins journaliers des ateliers de montage, plus une certaine avance, constituant une marge de sécurité : un à plusieurs jours d’ avance, suivant la nature du produit . Dans une P.M.E l’atelier de coupe est composé d’une équipe de un à cinq opérateurs . L’absence d’un coupeur est par conséquent très vivement ressentie . Cette éventuelle possibilité d’aisance est aussi, l’un des éléments permettant de déterminer le volume de l’en-cours.

OFPPT/DRIF

9

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

III.2- En-cours au montage .

• Ce sont les pièce sen provenance de la coupe et stockées, provisoirement, au poste de lancement .

• Ce sont les vêtements en situation de montage sur les postes de fabrication .

• Ce sont les pièces en attente entre les poste . • Ce sont les pièces, vérifiées, aux postes de contrôle .

III.3- En-cours au pressage .

• Ce sont les vêtements stockés, en instance de pressage . • Ce sont les vêtements en situation de pressage et de bichonnage . • Ce sont les vêtements, vérifiés au contrôle final. • Ce sont les vêtements en situation d’étiquetage, pliage, de mise sur

cintre etc … Remarque :

• La fabrication du produit s’effectuant par type de travaux (coupe, montage, pressage )le produit doit être envoyé d’un atelier à l’autre . L’article, ainsi transformé doit toujours être considéré comme « en-cours de fabrication » bien qu’il s’agisse là, d’un transport .

• Il n’y a plus « en cours de fabrication » lorsque les vêtements terminés, entrent en magasin. Dès cet instant, il s’agit de produits finis « en cours d’expédition »

B°- Spécificité de l’en-cours

I. Introduction .

L’en-cours peut se présenter sous deux formes bien distinctes :

• L’en-cours NATUREL. • L’en-cours ARTIFICIEL.

II. L’en-cours naturel.

C’est l’en-cours spontané qui se crée de lui même . Il s’agit là d’un phénomène

logique,, puisqu’il résulte de la transformation progressive, de la matière en produits finis. Le volume de l’en-cours se crée, dans ce cas tout naturellement. Cet en-cours peut, être considéré comme une contrainte inéluctable, qu’il faut subir. III. L’en-cours artificiel .

Cet en-cours, à l’inverse de la définition précédente, est crée de pure volonté, sans contrainte, pour un mobile bien déterminé : rationaliser le travail . C’est un en-cours calculé en fonction des besoins de l’organisation des ateliers et des postes de travail.

OFPPT/DRIF

10

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

IV- Objectifs de l’en-cours artificiel. Remplacer les attentes improductives par des opérations de travail . IV.1- Les attentes : Les attentes résultent, principalement de deux inconvénients, liées au travail ou extérieurs au travail :

• Attentes imprévisibles dues a des irrégularités extérieures au travail. • Attentes prévisibles dues au déséquilibre des charges entre les postes

de travail. L’en-cours crée artificiellement, se matérialise par un certain nombre de pièces, mises à la disposition des opératrices. Ces pièces représentent un temps de travail pondérateur, destiné à compenser les arrêts prévisibles ou non . IV.1-1 Les attentes imprévisibles . Ces attentes sont dues à des arrêts de travail sur certains postes, arrêts provoqués par des irrégularités extérieures au travail. Exemples :

• Malfaçons • Rupture de courroie • Casse d’aiguille • Conversation professionnelle • Besoins personnels etc…

Ces arrêts se répercutent sur les autres postes de la ligne, par des attentes, dont la

durée est égale, théoriquement, au temps des arrêts.

IV.1-2 Les attentes prévisibles. La différence des charges entre les opératrices d’une même ligne , est une des conséquences inévitables de la division du travail . Si l’on ne prévoit pas un en-cours entre les postes, on constatera des attentes, tout à fait prévisibles pour les opératrices les moins chargées. V- Rôle de l’en-cours . Pour éviter les attentes consécutives provoquées par un arrêt de travail sur un poste, pour cela, on lancera les pièces non plus par unit é mais par paquet contenant plusieurs pièces. Ainsi, chaque opératrice disposera de plusieurs pièces représentant une charge supplémentaire suffisante destinée à pallier les attentes éventuelles.

OFPPT/DRIF

11

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Remarque :

Le nombre de pièces par paquet augmente Encombrement Problèmes de manutention Le nombre de personnels augmente Les coûts augmentent

NB : Le nombre de pièces d’en-cours de sécurité inter poste doit être déterminé avec plus

de précision .

C°-Détermination de l’en-cours . I. Détermination de l’en-cours imprévisible.

I.1-Renseignements nécessaires pour le calcul de l’en-cours imprévisible

• Temps prévisionnel des aléas susceptibles de se produire en une journée ;(la moyenne par jour pour une saison d’étude)

• Temps du poste le plus chargé ; temps effectif de travail .

I.2- Détermination du nombre de pièces nécessaires ( NP) . Formule :

Temps prévisionnel d’aléas journalier NP =

Temps du poste le plus chargé Exemple :

• Taux d’aléas moyen journalier = 2 % • Temps journalier de travail : 8 heures • Temps du poste le plus chargé = 203 cmn

Réponse :

• Temps d’aléas par jour = 2 % x 48 000 cmn = 960 cmn /j • NP = 960 / 203 = 4.72 = 5 pièces / j

OFPPT/DRIF

12

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

II. Détermination de l’encours prévisible

II.1- Renseignements nécessaires pour le calcul de l’en-cours prévisible.

• Temps total d’attente le plus important entre deux postes voisins. • Temps du poste le moins chargé des deux postes voisins du poste

considéré

II.2- Détermination du nombre de pièces nécessaires ( NP) . Formules : Temps total d’attente le plus important entre deux postes voisins

NP = Temps du poste le moins chargé des deux postes voisins du poste considéré

Temps total d’attente = Production de Poste le + chargé x l’écart le plus important

Exemple :

Postes

P1

P2

P3

P4

P5

Charge réelle (cmn)

200

198

206

194

202

Ecart 00 02 08 12 08 00 Ecart cumulé 02 10 20 20 08 Remarque : Lorsque P2 terminera son travail, il attendra pendant 2 cmn avant de recevoir du P1 . et lorsque P2terminera son travail, il attendra 8 cmn pour faire passer le travail au P3. Si non, on va trouver un cumul de pièces entre P2 etP3 égale à la fin de la journée 9 pièces : Calcul :

• Production journalière de P2 = 48 000 / 198 = 242 pièces / j • Production journalière de P3 = 48 000 / 206 = 233 pièces /j • Ecart P3 – P2 = 9 pièces /J • Temps total d’attente = 233 x 20= 4 660 cmn

OFPPT/DRIF

13

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

III- Détermination de l’en-cours naturel . Ce type d’en-cours est égale toujours à une pièce, ceci est déduit de cas parfaite d’un équilibrage en ligne c.à.d, les postes d’une ligne ont les mêmes charges réelles, donc pas d’attente.

OFPPT/DRIF

14

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

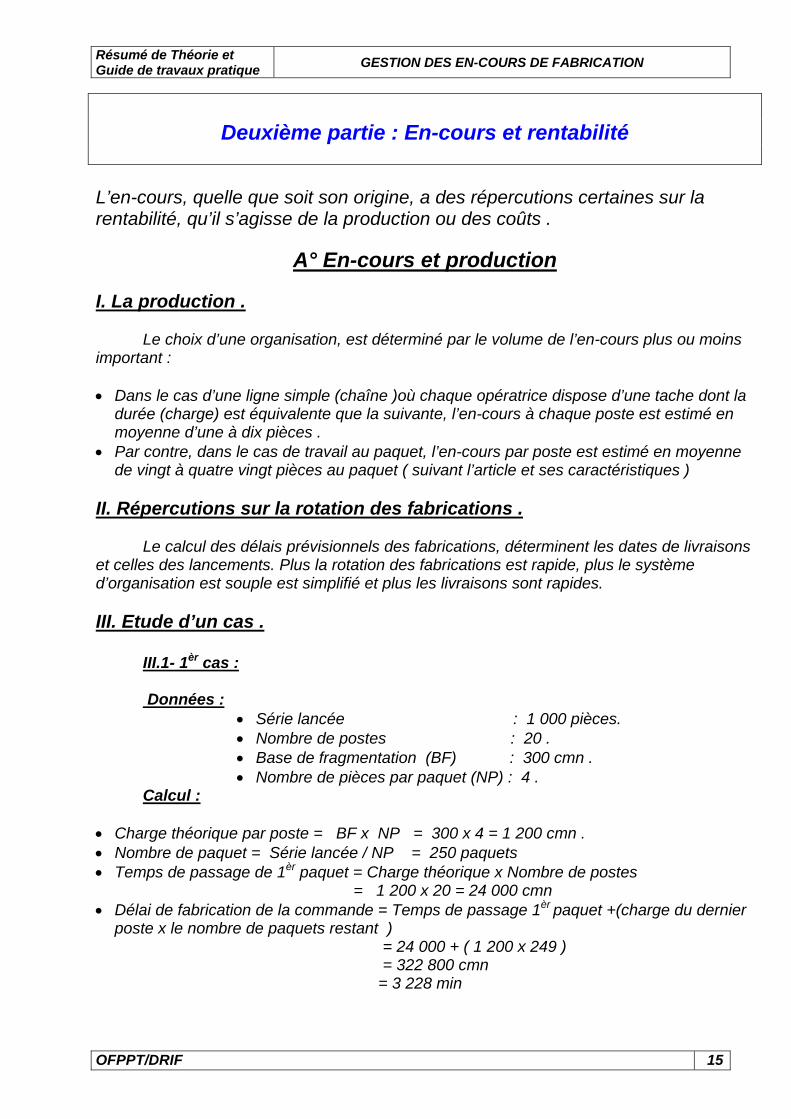

Deuxième partie : En-cours et rentabilité

L’en-cours, quelle que soit son origine, a des répercutions certaines sur la rentabilité, qu’il s’agisse de la production ou des coûts .

A° En-cours et production I. La production . Le choix d’une organisation, est déterminé par le volume de l’en-cours plus ou moins important : • Dans le cas d’une ligne simple (chaîne )où chaque opératrice dispose d’une tache dont la

durée (charge) est équivalente que la suivante, l’en-cours à chaque poste est estimé en moyenne d’une à dix pièces .

• Par contre, dans le cas de travail au paquet, l’en-cours par poste est estimé en moyenne de vingt à quatre vingt pièces au paquet ( suivant l’article et ses caractéristiques )

II. Répercutions sur la rotation des fabrications . Le calcul des délais prévisionnels des fabrications, déterminent les dates de livraisons et celles des lancements. Plus la rotation des fabrications est rapide, plus le système d’organisation est souple est simplifié et plus les livraisons sont rapides. III. Etude d’un cas . III.1- 1èr cas : Données :

• Série lancée : 1 000 pièces. • Nombre de postes : 20 . • Base de fragmentation (BF) : 300 cmn . • Nombre de pièces par paquet (NP) : 4 .

Calcul :

• Charge théorique par poste = BF x NP = 300 x 4 = 1 200 cmn . • Nombre de paquet = Série lancée / NP = 250 paquets • Temps de passage de 1èr paquet = Charge théorique x Nombre de postes

= 1 200 x 20 = 24 000 cmn • Délai de fabrication de la commande = Temps de passage 1èr paquet +(charge du dernier

poste x le nombre de paquets restant ) = 24 000 + ( 1 200 x 249 ) = 322 800 cmn = 3 228 min

OFPPT/DRIF

15

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

III.2- 2 éme cas :

Données :

• Série lancée : 1 000 pièces. • Nombre de postes : 20 . • Base de fragmentation (BF) : 300 cmn . • Nombre de pièces par paquet (NP) : 40 .

Calcul :

• Charge théorique par poste = BF x NP = 300 x 40 = 12 000 cmn . • Nombre de paquet = Série lancée / NP = 25 paquets • Temps de passage de 1èr paquet = Charge théorique x Nombre de postes

= 12 000 x 20 = 240 000 cmn • Délai de fabrication de la commande = Temps de passage 1èr paquet +(charge du dernier

poste x le nombre de paquets restant ) = 240 000 + ( 12 000 x 24 ) = 528 000 cmn = 5 280 min

III.3- Conclusion. Les deux résultats sont contradictoires pour la même série, le même nombre de

postes et la même BF, mais avec le nombre de pièces par paquet différent. Cette différence est dû du temps de passage de premier paquet.

Remarque

Cette étude comparative nous amène à constater que pour un changement des méthodes d’organisation du travail, on peut récupérer une somme importante. Cette somme viendra en déduction des investissements nécessaires à la réalisation matérielle des nouvelles techniques de production mises en œuvre

B° En-cours et coûts I. Introduction Il ne fait aucun doute que les en-cours doivent être considérés comme une Immobilisation financière. Quelle que soit le volume des en-cours, celui-ci doit être envisagé comme investissement, au même titre que le matériel qui équipe des ateliers .

OFPPT/DRIF

16

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

II. Etude de cas . II.1- 1èr cas : Données :

• Coût tissu + fourniture ……………………….……..100 dh • Coût MOD charges comprises……………………..30 DH/ h • Journée de travail (TJ )……………………...……..…8 h • Valeur travail d’un article ( VT )…………………….60.min • Nombre d’opératrices sur une ligne (NO)……..….40 • Pour éviter les attentes improductives, on a décidé subjectivement

d’alimenter la ligne par paquets de 32 pièces (NP).

Calcul des coûts

• Base de fragmentation = VT/ NO = 60 / 40 = 1.5 min • Charge théorique = BF x NP = 1.5 x 32 = 48 min • Nombre de paquets distribués par poste et par jour = TJ / Charge théorique

= 480 / 48 = 10 paquets • Nombre de pièces fabriquées par poste et par jour = NP x Nombre de paquets

= 32 x 10 = 320 pièces

• Le volume de l’en-cours en permanence est de 1 paquet par poste, donc 40 paquets sur toute la ligne = 40 x 32 = 1 280 pièces

• Temps total de travail journalier = TJ x NO = 8 x 40 = 320 heures • Production journalière = TJ / la charge théorique

= 480 / 48 = 10 paquets • Nombre de pièces fabriquées par poste et par jour = NP x Nombre de paquets

= 32 x 10 = 320 pièces

• Nombre de pièces d’en-cours restant sur la ligne à la fin de la journée = volume de l’en-cours en permanence – la production journalière = 1 280 – 320 = 960 pièces

• Nombre de jours d’en-cours que représentent les 960 pièces restantes ( NJ ) = nombre de pièces restantes sur la ligne / Production journalière = 960 / 320 = 3 jours de travail

• Le coût MOD de l’en-cours roulant = NJ x coût MOD x NO = 3 jours x 8 heures x 30 dh x 40 personnes = 28 800 dh

• Coût tissu et fournitures de l’en-cours = Coût tissu et fourniture x en-cours = 100 dh x 1 280 = 128 000 dh

• Coût total de l’en-cours = Coût MOD +coût matière et fourniture = 28 800 + 128 000 = 156 800 dh qui représente une immobilisation financière

OFPPT/DRIF

17

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

II.2- 2 éme cas :

Une analyse objective des facteurs responsables des attentes amène à un changement de méthodes de production, cette analyse se concrétise par une alimentation des postes par paquet de 10 pièces. Les autres données restent les mêmes .

Données :

• Coût tissu + fourniture ……………………….……..100 dh • Coût MOD charges comprises……………………..30 DH/ h • Journée de travail (TJ )……………………...……..…8 h • Valeur travail d’un article ( VT )…………………….60.min • Nombre d’opératrices sur une ligne (NO)……..….40 • Pour éviter les attentes improductives, on a décidé subjectivement

d’alimenter la ligne par paquets de 10 pièces (NP).

Calcul des coûts

• Base de fragmentation = VT/ NO = 60 / 40 = 1.5 min • Charge théorique = BF x NP = 1.5 x 10 = 15 min • Nombre de paquets distribués par poste et par jour = TJ / Charge théorique

= 480 / 15 = 32 paquets • Nombre de pièces fabriquées par poste et par jour = NP x Nombre de paquets

= 32 x 10 =320 pièces. • Le volume de l’en-cours en permanence est de 1 paquet par poste, donc 40 paquets sur

toute la ligne = 40 x 10 = 400 pièces • Temps total de travail journalier = TJ x NO = 8 x 40 = 320 heures • Production journalière = TJ / la charge théorique

= 480 / 15 = 32 paquets • Nombre de pièces fabriquées par poste et par jour = NP x Nombre de paquets

= 10 x 32 = 320 pièces

• Nombre de pièces d’en-cours restant sur la ligne à la fin de la journée = volume de l’en-cours en permanence – la production journalière = 400 – 320 = 80 pièces

• Nombre de jours d’en-cours que représentent les 960 pièces restantes ( NJ ) = nombre de pièces restantes sur la ligne / Production journalière = 80 / 320 = 0.25 jour de travail = 2 heures

• Le coût MOD de l’en-cours roulant = NJ x coût MOD x NO = 0.25 jours x 8 h x 30 dh x 40personnes = 2 400 dh

• Coût tissu et fournitures de l’en-cours = Coût tissu et fourniture x en-cours = 100 dh x 400 = 40 000 dh

OFPPT/DRIF

18

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

• Coût total de l’en-cours = Coût MOD +coût matière et fourniture = 2 400 + 40 000 = 42 400 dh qui représente une immobilisation financière

Remarque :

Cette étude comparative nous amène à constater que par un changement des méthodes d’organisation du travail, on peut récupérer une somme importante de : 156 800 – 42 400 = 114 400 dh

III. Conclusion

Il est important de connaître le volume de l’en-cours de chacun des secteurs

productifs de l’entreprise, et d’arriver à déterminer après une analyse de la situation, quel est l’en-cours raisonnable qu’il faudrait avoir pour que les différents secteurs fonctionnent normalement.

Ceci permet en parallèle de connaître exactement qu’elle est l’immobilisation

financière consentie pour des en-cours, et de fixer le seuil à ne pas dépasser. Si l’immobilisation est trop importante, elle prive l’entreprise d’investissements nécessaires en matériels. Au quel cas, une autre organisation plus économique est à envisager sans délai.

OFPPT/DRIF

19

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Module : Gestion des en-cours de

fabrication…. GUIDE DES TRAVAUX PRATIQUES

OFPPT/DRIF

20

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

I. TP 1 : Détermination du nombre de pièces d’en-cours I.1. Objectif(s) visé(s) : - Détermination du nombre de pièces par paquet

• Calcul de l’en-cours prévisible • Calcul de l’en-cours imprévisible • Calcul du délai

Données : Soit le résultat d’un équilibrage fait à base de la méthode suédoise ligne simple Postes

1

2

3

4

5

6

7

8

9

10

Charge cmn

155

150

145

130

150

155

152

150

148

155

Allures

105

100

95

85

100

105

100

100

100

105

Charges effectives

• IR = 2 % • Temps journalier = 8 heures • Rendement moyen = 90 %

Questions : • Remplissez le tableau • Déterminez les écarts • Calculez l’en-cours prévisible • Calculez l’en-cours imprévisible • Déterminez l’en-cours total • Calculer le délai de 5 000 pièces

I.2. Durée du TP: 2 heures………………………………………………………………………………………

OFPPT/DRIF

21

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Réponse Postes

1

2

3

4

5

6

7

8

9

10

Charge cmn

155

150

145

130

150

155

152

150

148

155

Allures

105

100

95

85

100

105

100

100

100

105

Charges effectives

148

150

153

153

150

148

152

150

148

148

Ecart 0 2 3 0 3 2 4 2 2 0 0 Écart 2 5 3 3 5 6 6 4 2 0 cumulé

NB : Les écarts les plus élevés sont des postes 6 et 7 (égalité) On prend le poste 6 au lieu du poste 7 car l’écart le plus élevé du poste voisin est celui de poste 5 et pas du poste 8 • Détermination du nombre de pièces nécessaires ( NP) en-cours imprévisible

. Formule :

Temps prévisionnel d’aléas journalier NP =

Temps du poste le plus chargé NP = (48 000 x 2 %) : 153 NP = 6.27 pièces

• Détermination du nombre de pièces nécessaires ( NP) .en-cours prévisible

Formules :

Temps total d’attente le plus important entre deux postes voisins

NP = Temps du poste le moins chargé des deux postes voisins du poste considéré

OFPPT/DRIF

22

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Temps total d’attente = Production de Poste le + chargé x l’écart le plus important

Temps total d’attente = Production de Poste le + chargé x l’écart le plus important Temps total d’attente = ( 48 000 : 153 ) x 6 Temps total d’attente = 1882 cmn

Temps total d’attente le plus important entre deux postes voisins NP =

Temps du poste le moins chargé des deux postes voisins du poste considéré

NP = 1882 : 150 NP = 12.55 pièces

NP naturel = 1 pièce NP global = 1 + 6.27 +12.55 = 20 pièces • Calcul du délai Délai = temps de passage du premier paquet +( charge du dernier poste x NP restant )

Délai = (1500 X20) + ( 148 x (1500 – 20 )) Délai = 30 000 + 219040 Délai = 249040 Délai = 41.5 h Délai = 5,18 j Délai = 5 j 2 h

OFPPT/DRIF

23

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

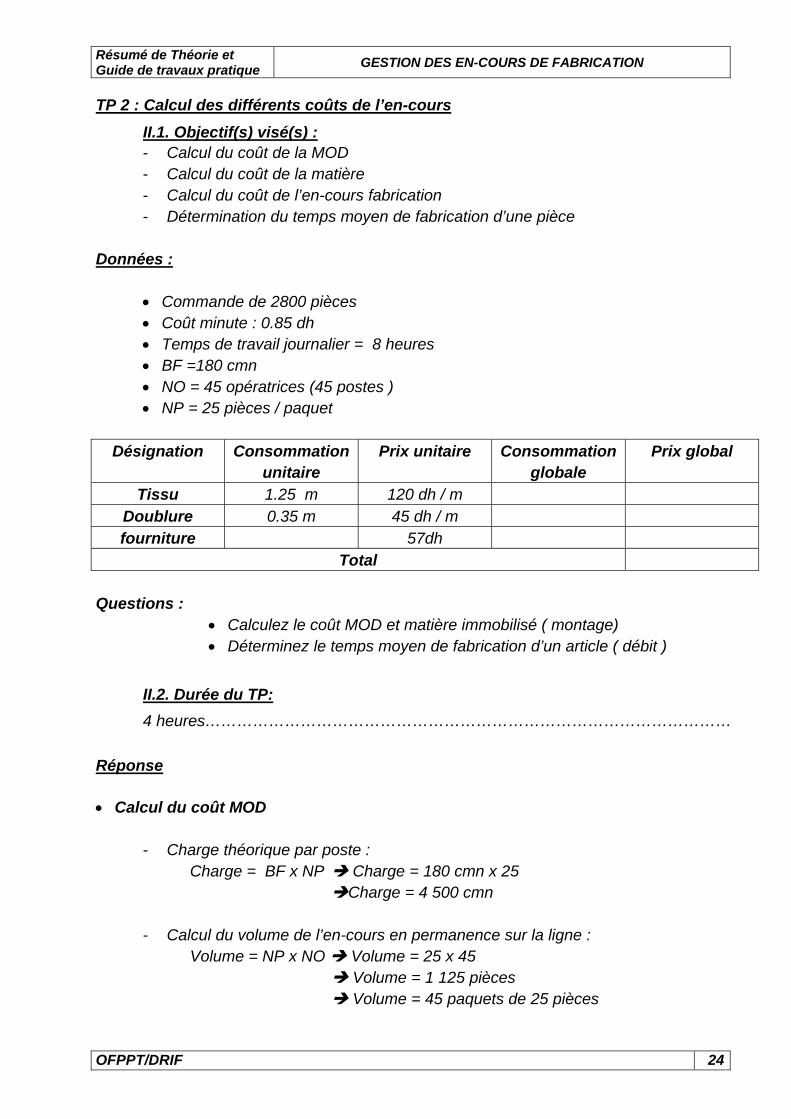

TP 2 : Calcul des différents coûts de l’en-cours II.1. Objectif(s) visé(s) : - Calcul du coût de la MOD - Calcul du coût de la matière - Calcul du coût de l’en-cours fabrication - Détermination du temps moyen de fabrication d’une pièce

Données :

• Commande de 2800 pièces • Coût minute : 0.85 dh • Temps de travail journalier = 8 heures • BF =180 cmn • NO = 45 opératrices (45 postes ) • NP = 25 pièces / paquet

Désignation Consommation

unitaire Prix unitaire Consommation

globale Prix global

Tissu 1.25 m 120 dh / m Doublure 0.35 m 45 dh / m fourniture 57dh

Total Questions :

• Calculez le coût MOD et matière immobilisé ( montage) • Déterminez le temps moyen de fabrication d’un article ( débit )

II.2. Durée du TP: 4 heures………………………………………………………………………………………

Réponse • Calcul du coût MOD

- Charge théorique par poste : Charge = BF x NP Charge = 180 cmn x 25 Charge = 4 500 cmn

- Calcul du volume de l’en-cours en permanence sur la ligne :

Volume = NP x NO Volume = 25 x 45 Volume = 1 125 pièces Volume = 45 paquets de 25 pièces

OFPPT/DRIF

24

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

- Calcul de la production théorique journalière :

Production = TJ : BF Production = 48 000 :180 Production = 267 pièces / jour

- Calcul du volume de l’en-cours à la fin de la journée :

Volume fin de journée = Volume en permanence – production journalière Volume fin de journée = 1 125 – 267 Volume fin de journée = 858 pièces

- Le temps représentant l’en-cours Temps = volume fin de journée : production journalière

Temps = 858 : 267 =3.21 jours = 1 543 min

- Calcul du coût MOD Coût MOD = Temps x coût minute x NO Coût MOD = 1 543 x 0.85 x 45 Coût MOD = 59 020 dh

• Calcul du coût matière : Rappel :

quantité d’en-cours fin de journée = 858 pièces

Désignation Consommation unitaire

Prix unitaire Consommation globale

Prix global

Tissu 1.25 m 120 dh / m 10 725 m 128 700 Doublure 0.35 m 45 dh / m 300 m 13 514 fourniture 57dh 48 906

Total 191 120 • Calcul du coût de l’en-cours :

Coût de l’en-cours = Calcul du coût matière + Calcul du coût MOD Coût de l’en-cours = 191 120 +59 020 Coût de l’en-cours = 250140 dh

Evaluation de fin de module

Voir cahier de stagiaire

OFPPT/DRIF

25

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Liste des références bibliographiques.

Ouvrage

Auteur

Edition

Organisation du travail et des fabrications

Modes et techniques

Techniques et méthodes de production

Modes et techniques

Techniques et gestion de production

Modes et techniques

Organisation des fabrications : Comment harmoniser les méthodes de travail d’un atelier

CETIH

OFPPT/DRIF

26

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

Module : Gestion des en-cours de

fabrication… Annexe

OFPPT/DRIF

27

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

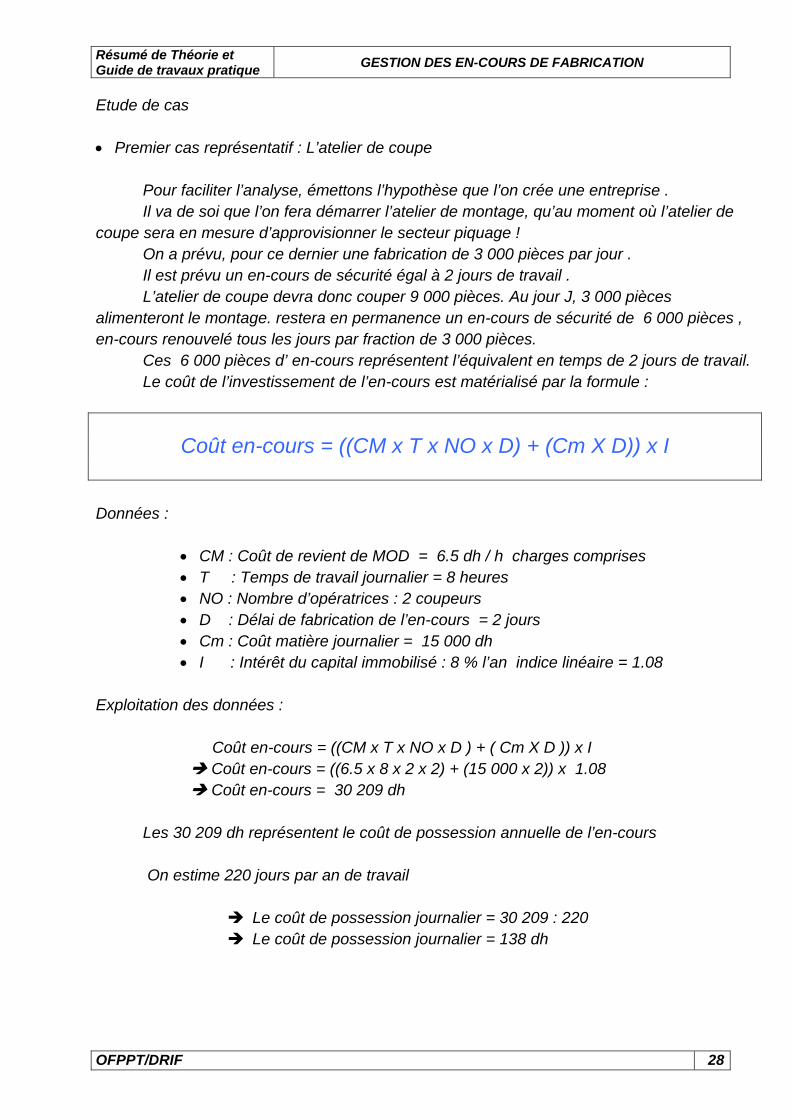

Etude de cas • Premier cas représentatif : L’atelier de coupe

Pour faciliter l’analyse, émettons l’hypothèse que l’on crée une entreprise . Il va de soi que l’on fera démarrer l’atelier de montage, qu’au moment où l’atelier de

coupe sera en mesure d’approvisionner le secteur piquage ! On a prévu, pour ce dernier une fabrication de 3 000 pièces par jour . Il est prévu un en-cours de sécurité égal à 2 jours de travail . L’atelier de coupe devra donc couper 9 000 pièces. Au jour J, 3 000 pièces

alimenteront le montage. restera en permanence un en-cours de sécurité de 6 000 pièces , en-cours renouvelé tous les jours par fraction de 3 000 pièces.

Ces 6 000 pièces d’ en-cours représentent l’équivalent en temps de 2 jours de travail. Le coût de l’investissement de l’en-cours est matérialisé par la formule :

Coût en-cours = ((CM x T x NO x D) + (Cm X D)) x I

Données :

• CM : Coût de revient de MOD = 6.5 dh / h charges comprises • T : Temps de travail journalier = 8 heures • NO : Nombre d’opératrices : 2 coupeurs • D : Délai de fabrication de l’en-cours = 2 jours • Cm : Coût matière journalier = 15 000 dh • I : Intérêt du capital immobilisé : 8 % l’an indice linéaire = 1.08

Exploitation des données :

Coût en-cours = ((CM x T x NO x D ) + ( Cm X D )) x I Coût en-cours = ((6.5 x 8 x 2 x 2) + (15 000 x 2)) x 1.08 Coût en-cours = 30 209 dh

Les 30 209 dh représentent le coût de possession annuelle de l’en-cours On estime 220 jours par an de travail

Le coût de possession journalier = 30 209 : 220 Le coût de possession journalier = 138 dh

OFPPT/DRIF

28

Résumé de Théorie et Guide de travaux pratique GESTION DES EN-COURS DE FABRICATION

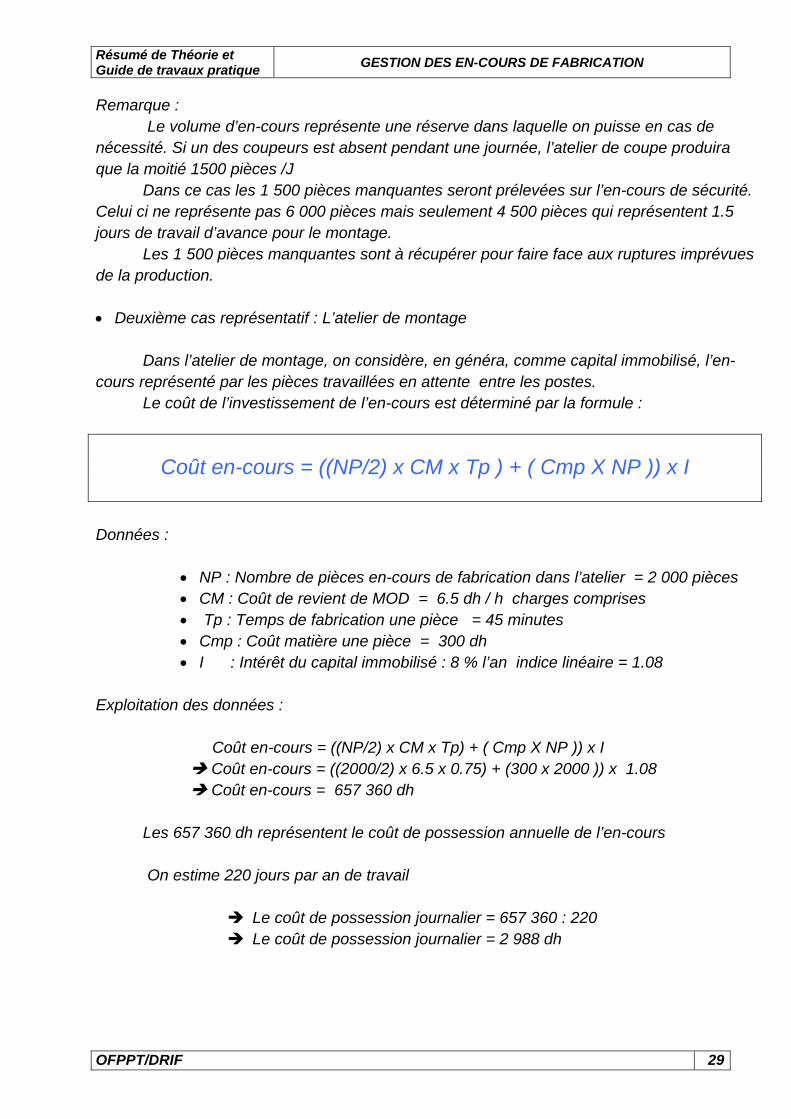

Remarque : Le volume d’en-cours représente une réserve dans laquelle on puisse en cas de

nécessité. Si un des coupeurs est absent pendant une journée, l’atelier de coupe produira que la moitié 1500 pièces /J

Dans ce cas les 1 500 pièces manquantes seront prélevées sur l’en-cours de sécurité. Celui ci ne représente pas 6 000 pièces mais seulement 4 500 pièces qui représentent 1.5 jours de travail d’avance pour le montage.

Les 1 500 pièces manquantes sont à récupérer pour faire face aux ruptures imprévues de la production. • Deuxième cas représentatif : L’atelier de montage

Dans l’atelier de montage, on considère, en généra, comme capital immobilisé, l’en-cours représenté par les pièces travaillées en attente entre les postes.

Le coût de l’investissement de l’en-cours est déterminé par la formule :

Coût en-cours = ((NP/2) x CM x Tp ) + ( Cmp X NP )) x I

Données :

• NP : Nombre de pièces en-cours de fabrication dans l’atelier = 2 000 pièces • CM : Coût de revient de MOD = 6.5 dh / h charges comprises • Tp : Temps de fabrication une pièce = 45 minutes • Cmp : Coût matière une pièce = 300 dh • I : Intérêt du capital immobilisé : 8 % l’an indice linéaire = 1.08

Exploitation des données :

Coût en-cours = ((NP/2) x CM x Tp) + ( Cmp X NP )) x I Coût en-cours = ((2000/2) x 6.5 x 0.75) + (300 x 2000 )) x 1.08 Coût en-cours = 657 360 dh

Les 657 360 dh représentent le coût de possession annuelle de l’en-cours On estime 220 jours par an de travail

Le coût de possession journalier = 657 360 : 220 Le coût de possession journalier = 2 988 dh

OFPPT/DRIF

29